i

PENGARUH ASIMETRI INFORMASI DAN TINGKAT DISCLOSURE TERHADAP BIAYA EKUITAS DENGAN KEPEMILIKAN MANAJERIAL

SEBAGAI VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

RATRI NURJANATI NIM: 1111082000115

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama : Ratri Nurjanati

2. Tempat, Tanggal Lahir : Jakarta, 26 Januari 1994 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Jl. Pinang Emas XII Rt. 010/003 No. 26

Kel. Pondok Pinang, Kec. Kebayoran Lama Jakarta Selatan, 12310

6. Telepon : 0882 1144 3699 (HP) 7. Email : [email protected]

8. Ayah : Muhammad Saebani

9. Ibu : Sudaryanti

10. Anak ke-, dari : 1 dari 2 bersaudara

II. PENDIDIKAN

1. Tahun 1999 – 2005 : SD Negeri 09 Pagi Manggarai Jakarta 2. Tahun 2005 – 2008 : SMP Negeri 3 Jakarta

3. Tahun 2008 – 2011 : SMA Negeri 87 Jakarta

4. Tahun 2011 – 2015 : Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Pengurus Bidang Kemahasiswaan Himpunan Mahasiswa Jurusan Akuntansi

Periode 2012 – 2013.

2. Sekretaris Koordinator Bidang Seni dan Budaya Himpunan Mahasiswa

vii 3. Sekretaris Bidang 3 (Hubungan Masyarakat dan Data dan Informasi)

Himpunan Mahasiswa Jurusan Akuntansi Periode 2013 – 2014.

4. Ketua SEISDANCE (Tari Saman Fakultas Ekonomi dan Bisnis) Periode

2013 – 2014.

5. Wakil Bendahara Umum Komisariat Fakultas Ekonomi dan Bisnis

Pergerakan Mahsiswa Islam Indonesia (PMII) Periode 2013 – 2014.

IV. PENGALAMAN KEPANITIAAN

1. Koordinator Divisi Bazaar Milad Fakultas Ekonomi dan Bisnis Badan

Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis Tahun 2012.

2. Bendahara Umum Masa Penerimaan Anggota Baru (MAPABA) Komisariat

Fakultas Ekonomi dan Bisnis PMII Tahun 2012.

3. Wakil Sekretaris Dekan Cup Fakultas Ekonomi dan Bisnis Badan Eksekutif

Mahasiswa Fakultas Ekonomi dan Bisnis Tahun 2012.

4. Ketua TRIVIA (Togetherness in Adventure with Accounting) atau Makrab

(Malam Keakraban) Akuntansi Himpunan Jurusan Akuntansi Tahun 2013.

V. SEMINAR DAN WORKSHOP

1. Sebagai peserta dalam “Dialog Jurusan dan Seminar Konsentrasi:, βγ September 2013, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

2. Sebagai peserta dalam “ Peluang dan Tantangan Profesi Akuntan”, 17 April 2014, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

3. Sebagai peserta dalam “Kredibilitas Seorang Akuntan dalam εenghadapi Perkembangan Perbankan Syariah di Indonesia”, 1δ εaret β01δ, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

viii THE INFLUENCE OF INFORMATION ASYMMETRY AND LEVEL OF DISLCOSURE TO COST OF EQUITY WITH MANAGERIAL OWNERSHIP AS MODERATING VARIABLE

(Study on Manufacturing Companies listed in the Indonesian Stock Exchange During Years 2010-2013)

ABSTRACT

This study aimed to: (1) analyze the information asymmetry to cost of equity, (2) to analyze the level of disclosure to cost of equity, (3) to analyze the managerial ownership to cost of equity of the manufacturing industry which are listed in Indonesian Stock Exchange (IDX) in 2010-2013. The cost of equity practices used in this study is the development of research from Indayani and Mutia (2013), which measures the cost of equity using 2 perspectives, that is: information asymmetry and voluntary disclosure. And this research adds perspective managerial ownership as moderating variable.

This research is a quantitative study, it was also using positive economics scientific research. Type of this research is descriptive method used is based on literature survey. This research used samples of 35 manufacturing industry which are listed in Indonesian Stock Exchange (IDX) in 2010-2013. The sample selection method used purposive sampling method. The type of data used in this research was secondary data in the form of annual reports and financial statements of the company. Hypothesis in this research were tested by Partial Least Square (PLS) with SmartPLS version 2.0.M3.

Result of research conducted by Indayani and Mutia (2013), indicate that information asymmetry and voluntary disclosure influences to cost of equity, which means that any increasing in information asymmetry and voluntary disclosure will increase the cost of equity, and conversely any decreasing information asymmetry and voluntary disclosure would decrease the cost of equity. Result of this study indicate that: (1) information asymmetry influences to cost of equity, (2) level of disclosure does not influences to cost of equity, (3) managerial ownership influences to cost of equity.

ix PENGARUH ASIMETRI INFORMASI DAN TINGKAT DISCLOSURE TERHADAP BIAYA EKUITAS DENGAN KEPEMILIKAN MANAJERIAL

SEBAGAI VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013)

ABSTRAK

Penelitian ini bertujuan untuk: (1) menganalisis pengaruh asimetri informasi terhadap biaya ekuitas, (2) menganalisis pengaruh tingkat disclosure terhadap biaya ekuitas, (3) menganalisis pengaruh kepemilikan manajerial terhadap biaya ekuitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indnesia (BEI) tahun 2010-2013. Biaya ekuitas yang digunakan dalam penelitian ini merupakan pengembangan penelitian yang dilakukan oleh Indayani dan Mutia (2013), yang mengukur biaya ekuitas dengan 2 perspektif, yaitu: informasi asimetri dan voluntary disclosure. Dan dalam penelitian ini menambahkan kepemilikan manajerial sebagai variabel moderating.

Penelitian ini menggunakan penelitian kuantitatif dengan pendekatan keilmuan berupa ekonomi positif. Jenis penelitian ini adalah deskriptif dengan metode yang digunakan berdasarkan survey literatur. Penelitian ini menggunakan 35 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010-2013. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Jenis data yang digunakan dalam penelitian ini merupakan data sekunder berupa laporan tahunan dan laporan keuangan perusahaan. Pengujian hipotesis pada penelitian ini menggunakan Partial Least Square (PLS) dengan bantuan software SmartPLS versi 2.0.M3.

Hasil penelitian yang dilakukan oleh Indayani dan Mutia (2013), menunjukkan bahwa informasi asimetri dan voluntary disclosure berpengaruh terhadap biaya ekuitas, yang berarti setiap peningkatan asimetri informasi dan voluntary disclosure akan meningkatkan biaya ekuitas dan sebaliknya setiap penurunan informasi asimetri dan voluntary disclosure akan menurunkan biaya ekuitas. Sedangkan, hasil uji hipotesis dalam penelitian ini menunjukkan bahwa (1) asimetri informasi berpengaruh terhadap biaya ekuitas, (2) tingkat disclosure tidak berpengaruh terhadap biaya ekuitas, (3) kepemilikan manajerial berpengaruh terhadap biaya ekuitas.

x KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, Yang Maha Pengasih dan Maha Penyayang, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam tercurahkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Kedua orang tua yang paling saya cintai yaitu Ayahanda Muhammad Saebani

dan Ibunda Sudaryanti yang dengan ikhlas memberikan dukungan dengan penuh kasih sayang selalu mencurahkan perhatian, cinta, bimbingan, nasihat,

serta dukungan moril maupun materil serta doa tiada henti kepada penulis. 2. Adik saya Rino Adi Pangestu yang senantiasa memberikan semangat dan

dukungan kepada penulis, dan selalu mengantar jemput ke kampus.

3. Dr. M. Arief Mufraeni, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni, selaku Dosen Pembimbing I, terimakasih atas

waktu yang telah diluangkan untuk ilmu, arahan dan nasehatnya selama penyusunan skripsi ini. Terima kasih atas semua saran yang telah Bapak berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi. 5. Ibu Yessi Fitri, SE., M.Si, Ak., CA., selaku Dosen Pembimbing II,

xi 6. Bapak Hepi Prayudiawan, SE., MM., Ak., CA., selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 7. Seluruh Dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta yang

telah banyak memberikan ilmu-ilmu kepada penulis.

8. Seluruh staf Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan bantuan kepada penulis.

9. Sahabat-sahabat tercinta Nur Vitriani, Fitriyanti, Vania Eka Putri, Najmiyatul Husna, Na’ama Iklila Aelia, δiliek Khanah Aisyah, dan Eva εusyarofah yang tidak pernah lelah untuk memberikan semangat, dorongan, nasihat, dan doanya.

10. Sahabat-sahabat seperjuangan Akuntansi B 2011, Irlan, Rafiq, Haekal,

Ichwan, Yudho, Rian, Vicky, Nunu, dan seluruh Akuntansi B yang tidak bisa saya sebutkan satu persatu. Terimakasih telah menjadi teman seperjuangan. 11. Sahabat-sahabat seperjuangan Akuntansi 2011, terimakasih banyak atas

bantuan, support, doa, serta kenangan yang telah diberikan selama menempuh perjalanan selama kuliah. See u on top Guys!

12. Sahabat-sahabat yang selalu menemani dalam suka dan duka, Gita Syardiana,

Monawaroh, Rika Pratiwi, Indana Mutiara, M. Ilham Abrar, Muhammad Caesar (Eca), dan Rizky Badilla Akbar (Bea), terimakasih telah memberikan canda dan tawanya selama perjalanan kuliah.

13. Terimakasih untuk partner yang selalu memberikan semangat dalam

pembuatan skripsi ini, Fahmi Nur Islami. Terimakasih atas waktu, tenaga, fikiran, doa, dan dukungan, serta memberikan canda tawanya.

14. Sahabat-sahabat yang telah memberikan semangat, Dhea, Aya, Nita, Cuplis,

Kahfi, Ipul. Terimakasih telah memberikan dorongan dan canda tawanya. 15. Sahabat-sahabati di HMJ Akuntansi dan PMII KOMFEIS, Wahyu, Mufti, Try,

Ujang, Adi, Arghea, dan semua anggota HMJ Akuntansi dan kader PMII. Terimakasih atas semua pembelajaran dan kebersamaannya selama kuliah. 16. Sahabat-sahabati BPH PMII KOMFEIS, Ketum Anggit, Sekum Bashir,

xii Walad, Haikal, Eki, Ipul, dan Isti. Terimakasih atas semua pengalaman dan pembelajaran organisasi yang telah dibangun bersama.

17. Teman-teman KKN SINEMA, Andin, Any, Hanum, Putri, Rifqi, Mawan,

Adhi, Firman, Gilang, Dodo, Kholid, dan Ipang. Terimakasih atas canda tawa dan pembelajaran bersamanya selama sebulan penuh di Desa Tapos 2.

18. Terimakasih untuk Kak Alif dan Kak Umi atas waktu dan ilmu yang telah

diberikan yang pasti sedikit banyak berkontribusi dalam skripsi ini.

19. Sahabat-sahabati, Kakak-kakak, dan Adik-adik di Himpunan Mahasiswa

Jurusan Akuntansi dan PMII Komisariat Fakultas Ekonomi dan Bisnis, terimakasih sebanyak-banyaknya atas dukungan dan doanya untuk penulis. 20. Seluruh anggota Tim SEISDANCE yang telah menorehkan banyak prestasi

dalam bidang tari saman. Terimakasih teman-teman dan adik-adik yang telah mengisi kebersamaan dalam melakukan hobi bersama, Nia, Dina, Ella, Anek, Fizah, Vivi, Riri, Latul, dan yang tidak bisa disebutkan satu persatu. Keep dancing! Dan lanjutkan perjuangkan SEISMOGRAF!

21. Dan terimakasih kepada semua pihak yang tidak bisa disebutkan satu per satu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarekanan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi seluruh pihak yang membutuhkan.

Wasslamu’alaikum Wr. Wb.

Jakarta, 25 September 2015

xiii DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP... vi

ABSTRACT ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 14

C. Tujuan dan Manfaat Penelitian ... 15

1. Tujuan Penelitian ... 15

2. Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 17

A. Landasan Teori ... 17

1. Teori Keagenan (Agency Theory) ... 17

xiv

a. Pengertian dan Fungsi Biaya Ekuitas ... 19

b. Komponen Biaya Ekuitas ... 20

c. Capital Asset Pricing Model (CAPM) ... 21

3. Asimetri Informasi ... 25

a. Tipe Asimetri Informasi ... 27

b. Bid-Ask Spread ... 27

4. Tingkat Disclosure ... 29

a. Disclosure Index ... 31

5. Kepemilikan Manajerial ... 32

B. Hasil Penelitian Terdahulu ... 36

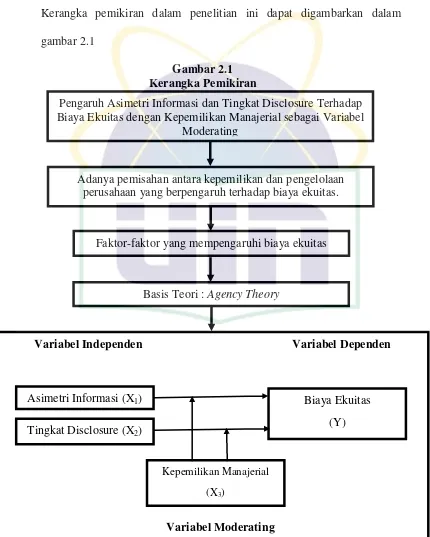

C. Kerangka Pemikiran ... 41

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 43

BAB III METODOLOGI PENELITIAN ... 48

A. Ruang Lingkup Penelitian ... 48

B. Metode Penentuan Sampel ... 49

C. Metode Pengumpulan Data ... 50

D. Metode Analisis Data ... 52

1. Statistik Deskriptif ... 52

2. Uji Hipotesis ... 52

a. Spesifikasi Model ... 54

1. Inner Model ... 55

2. Outer Model ... 56

xv

1. Convergent Validity ... 58

2. Discriminant Validity ... 58

3. Composite Reliability ... 59

4. R-Squared (R2) ... 60

E. Kriteria Penerimaan dan Penolakan Hipotesis ... 60

F. Operasional variabel Penelitian ... 67

1. Variabel Dependen ... 67

2. Variabel Independen ... 70

3. Variabel Moderating ... 72

BAB IV ANALISIS DAN PEMBAHASAN ... 74

A. Gambaran Umum Objek Penelitian ... 74

1. Deskripsi Objek Penelitian... 74

B. Deskripsi Sampel ... 75

C. Hasil Uji Analisis Data ... 77

1. Statistik Deskriptif ... 77

2. Partial Least Square (PLS) ... 78

3. Hasil Pengujian Hipotesis ... 88

BAB V PENUTUP ... 96

A. Kesimpulan ... 96

B. Saran ... 97

DAFTAR PUSTAKA ... 98

xvi DAFTAR TABEL

Tabel 1.1 Harga Saham Perusahaan Manufaktur di BEI 2010-2013 ... 3

Tabel 2.1 Hasil Penelitian Terdahulu ... 36

Tabel 3.1 Operasionalisasi Variabel ... 73

Tabel 4.1 Rincian Perolehan Sampel Penelitian ... 75

Tabel 4.2 Daftar Perusahaan Manufaktur ... 76

Tabel 4.3 Hasil Pengolahan Statistik Deskriptif ... 77

Tabel 4.4 Nilai AVE Variabel Asimetri Informasi ... 81

Tabel 4.5 Nilai Composite Reliability Variabel Asimetri Informasi ... 81

Tabel 4.6 Nilai AVE Variabel Tingkat Disclosure ... 83

Tabel 4.7 Nilai Composite Reliability Variabel Tingkat Disclosure ... 83

Tabel 4.8 Nilai AVE Variabel Kepemilikan Manajerial... 85

Tabel 4.9 Nilai Composite Reliability Variabel Kepemilikan Manajerial .... 85

Tabel 4.10 Nilai AVE Variabel Biaya Ekuitas ... 87

Tabel 4.11 Nilai Composite Reliability Variabel Biaya Ekuitas ... 87

Tabel 4.12 Nilai R-Square ... 88

xvii DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 41

Gambar 3.1 Hipotesis Pertama Hubungan Asimetri Informasi Terhadap

Biaya Ekuitas ... 61

Gambar 3.2 Hipotesis Kedua Hubungan Tingkat Disclosure Terhadap

Biaya Ekuitas ... 62

Gambar 3.3 Hipotesis Ketiga Hubungan Kepemilikan Manajerial Terhadap

Biaya Ekuitas ... 63

Gambar 3.4 Hipotesis Keempat Hubungan Asimetri Informasi Terhadap

Biaya Ekuitas dengan Kepemilikan Manajerial sebagai

Variabel Moderating ... 64

Gambar 3.5 Hipotesis Kelima Hubungan Tingkat Disclosure Terhadap

Biaya Ekuitas dengan Kepemilikan Manajerial sebagai

Variabel Moderating ... 66

Gambar 4.1 Outer Loadings (Measurement Model) Variabel Asimetri

Informasi ... 80

Gambar 4.2 Outer Loadings (Measurement Model) Variabel Tingkat

Disclosure ... 82

Gambar 4.3 Outer Loadings (Measurement Model) Variabel Kepemilikan

Manajerial ... 84

Gambar 4.4 Outer Loadings (Measurement Model) Variabel Biaya

xviii DAFTAR LAMPIRAN

Lampiran 1 Daftar Item Pengungkapan ... 103

Lampiran 2 Daftar Sampel Perusahaan ... 108

Lampiran 3 Daftar Rincian Data Perusahaan 2010-2013 ... 110

1 BAB I PENDAHULUAN

A. Latar Belakang

Laporan keuangan merupakan ringkasan dari suatu proses

pencatatan. Ringkasan tersebut terdiri dari transaksi-transaksi keuangan

yang terjadi selama tahun buku yang bersangkutan. Sebagaimana yang

dinyatakan dalam Pernyataan Standar Akuntansi Keuangan No. 1, laporan

keuangan untuk tujuan umum disusun dengan tujuan untuk memberikan

informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung

jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya

yang dipercayakan kepada mereka. Pada laporan keuangan, modal

perusahaan dicatat di sisi pasiva yang menunjukkan sumber dana

perusahaan. Di sisi lain, perusahaan sebagai pihak yang menerbitkan

statemen keuangan menggunakan statemen tersebut sebagai media untuk

mendapatkan pendanaan, baik pendanaan kewajiban maupun ekuitas.

Dalam melakukan pemenuhan dana, perusahaan dapat memperoleh dana

tersebut dari dalam perusahaan (modal sendiri) dan dari luar perusahaan

(modal asing) (Mayangsari, 2003: 1255).

Dalam Statement of Financial Accounting Concepts (SFAC) No. 1,

2 berguna untuk investor, kreditur, dan pemakai lain dalam pengambilan

keputusan investasi, kredit, dan keputusan lain yang sejenis dan rasional.

Menurut Badan Pengawas Pasar Modal (BAPEPAM) No.

SE-02/PM/2002, tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi. Oleh karena itu, laporan keuangan yang

dibuat haruslah relevan agar tidak menyesatkan pengguna laporan

keuangan dalam membuat keputusan, salah satunya yaitu keputusan

investasi.

Era globalisasi ini memunculkan persaingan bebas yang membuat

persaingan antar perusahaan semakin meningkat. Semakin ketatnya

persaingan antar perusahaan ini membuat perusahaan melakukan

perluasan usaha agar dapat bertahan dan mampu bersaing. Perluasan usaha

berdampak pada kebutuhan dana yang semakin meningkat. Kebutuhan

dana yang terus meningkat seiring dengan peningkatan operasi perusahaan

akan menyulitkan perusahaan tersebut untuk memenuhinya. Oleh sebab

itu, dalam menjalankan kegiatan operasional, perusahaan membutuhkan

dana tambahan dari pihak lain seperti investor dan kreditur. Pihak

eksternal membutuhkan informasi yang dapat menggambarkan kondisi

perusahaan, informasi tersebut disajikan di dalam laporan keuangan.

Bursa efek atau Pasar modal adalah satu tempat yang menyediakan

3 maupun saham atau sekuritas lain, dengan masa berlaku lebih dari satu

tahun. Artinya bursa efek atau pasar modal merupakan media yang

menyediakan fasilitas yang dapat mempertemukan dua kepentingan yaitu

pihak yang memiliki kelebihan dana (investor) yang akan memberikan

dana dengan pihak yang membutuhkan dana (issuer), sehingga perusahaan

dapat memperoleh tambahan dana yang dibutuhkan melalui pasar modal

dengan penerbitan saham atau obligasi yang akan diperjual belikan di

pasar modal (Gumanti, 2011).

Berkembangnya pasar modal di Indonesia, ditandai dengan

semakin banyaknya perusahaan yang listing di BEI dan kebutuhan

informasi yang semakin meningkat. Informasi dibutuhkan investor karena

berhubungan dengan biaya yang akan dikeluarkan oleh investor dalam

berinvestasi atau menanamkan modalnya. Perusahaan manufaktur adalah

salah satu sektor industri yang paling dilirik oleh investor untuk

menanamkan modalnya, karena perusahaan manufaktur tidak terikat pada

aturan pemerintah, serta perusahaan manufaktur merupakan salah satu

asset yang memiliki peranan penting dalam menghadapi era persaingan

bebas, karena perusahaan manufaktur dituntut untuk semakin efektif

dalam mempublikasikan laporan keuangannya. Dan selain itu karena

biasanya perusahaan manufaktur menjanjikan pengembalian saham yang

tinggi. Berikut disajikan data mengenai perkembangan harga saham

4 Tabel 1.1

Harga Saham Perusahaan Manufaktur dan IHSG di BEI Tahun 2010-2013

Indikator Tahun Keterangan

2010 2011 2012 2013

IHSG 3,095.13 3,746.07 4,118.83 4,606.25 Berfluktuasi CTBN 2,618.18 3,108.33 4,527.08 4,595.83 Berfluktuasi INDF 4,345.83 5,252.08 5,300.00 6900.00 Berfluktuasi SMSM 1,036.67 1,244.17 2,103.33 2,793.75 Berfluktuasi Sumber: www.SahamOK.com

Sesuai dengan data yang disajikan dalam table 1.1 harga saham

terus berfluktuasi setiap tahunnya. Adanya fluktuasi ini disebabkan karena

adanya respon yang berbeda dari setiap investor terhadap

informasi-informasi yang terdapat di pasar.

Laporan keuangan merupakan suatu media penghubung dan

penyalur informasi yang bermanfaat baik bagi perusahaan yang listing di

BEI maupun bagi stakeholder. Investor lebih menyukai perusahaan yang mengungkapkan lebih banyak informasi tentang perusahaannya, dengan

demikian mereka menganggap risiko perusahaan tersebut rendah. Apabila

risiko perusahaan dianggap rendah oleh investor, maka tingkat

pengembalian yang diminta juga rendah. Dengan demikian tingkat biaya

modal yang dikeluarkan perusahaan juga rendah (Tandelilin, 2001).

Sehingga biaya modal dapat diidentifikasikan sebagai tingkat return minimum yang disyaratkan oleh pengguna modal ekuitas atas investasi. Semakin tinggi tingkat pengembalian yang disyaratkan maka biaya modal

akan semakin meningkat. Namun, dilihat dari perekonomian Indonesia

saat ini, fenomena yang terjadi adalah semakin tingginya biaya modal

5 mana sedikitnya perusahaan yang melakukan penawaran umum saham,

dan rendahnya aktivitas perusahaan untuk mencari dana. Secara umum,

keputusan investasi sangat tergantung pada kemampuan investasi tersebut

untuk memenuhi biaya modal yang ditanggung dari dana yang

diinvestasikan tersebut (Indayani dan Mutia, 2013:373).

Biaya modal ini berkaitan dengan risiko investasi saham

perusahaan. Perusahaan dapat memperoleh modal ekuitas dengan dua cara

yaitu, dengan laba perusahaan dan dengan mengeluarkan saham baru.

Manajemen tidak boleh menginvestasikan uang pemegang saham jika

mereka tidak dapat menghasilkan tingkat pengembalian yang sekurangnya

sama dengan apa yang diperoleh pemegang saham apabila melakukan

investasi di tempat lain dengan risiko yang sama.

Biaya modal perusahaan keseluruhan akan mencerminkan

biaya-biaya yang dikombinasikan dari semua sumber keuangan yang digunakan

perusahaan. Biaya tersebut mencerminkan proporsi pembiayaan total dari

masing-masing sumber, dan merupakan tingkat pengembalian yang harus

di dapatkan perusahaan, sehingga dapat memberikan kompensasi kepada

kreditur dan pemegang saham dengan tingkat pengembalian hasil yang

dibutuhkan. Perusahaan perlu menghitung biaya modalnya untuk membuat

keputusan investasi dan untuk menentukan kompensasi insentif dan

mencoba menjaganya untuk tetap sederhana (Khomsiyah, 2003:1008).

Terdapat biaya modal yang berasal dari ekuitas (cost of equity).

6 (cost of equity) dapat didefinisikan sebagai rate of return minimum yang disyaratkan oleh pengguna modal sendiri atas suatu investasi agar harga

saham tidak berubah. Biaya ekuitas diakui sebagai tingkat pengembalian

yang diperlukan untuk memenuhi komitmen yang dibuat kepada

pemegang saham umum korporasi. Umumnya, biaya ekuitas diharapkan

sama dengan tingkat pengembalian yang diharapkan dari modal yang

dipasok. Untuk menentukan biaya ekuitas perlu diketahui nilai pasar saat

ini berhubungan dengan saham.

Dalam kerangka dasar Standar Akuntansi Indonesia (2002),

misalnya, Ikatan Akuntan Indonesia (IAI) mendefinisikan ekuitas sebagai

berikut (pasal 49): ekuitas adalah hak residual atas aktiva perusahaan

setelah dikurangi semua kewajiban. Pada umumnya, tujuan pelaporan

informasi ekuitas pemegang saham adalah menyediakan informasi kepada

yang berkepentingan tentang efisiensi dan kepengurusan (stewardship)

manajemen.

Biaya ekuitas merupakan tingkat pengembalian yang harus dicapai

oleh perusahaan untuk memenuhi tingkat pengembalian harapan (expected

return) para pemegang saham (Bodie et al., 2008). Biaya ekuitas yang rendah dalam suatu perusahaan menunjukkan rendahnya tingkat risiko

yang dimiliki oleh perusahaan, sehingga tingkat pengembalian risiko yang

diharapkan oleh investor pun akan rendah. Hal ini sesuai dengan prinsip

7 merupakan salah satu faktor penentu estimasi besarnya tingkat

pengembalian yang diharapkan oleh investor dalam melakukan investasi

dan merupakan besarnya biaya yang harus dikeluarkan oleh perusahaan

untuk bisa memperoleh dana dari investor.

Biaya ekuitas salah satunya dipengaruhi oleh asimetri informasi

yang membahas masalah keagenan. Komalasari (2000) menyebutkan

bahwa dalam teori keagenan (agency theory) mengimplikasikan adanya

asimetri informasi antara manajer sebagai agent dan pemilik (pemegang saham) sebagai principal. Hubungan agensi muncul karena adanya suatu kontrak yang dilakukan oleh satu orang atau lebih principal yang mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan

mendelegasikan wewenang pengambilan keputusan kepada agent. Manajer sebagai pihak pengelola perusahaan lebih banyak mengetahui

informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan pemegang saham dan stakeholder lainnya.

Kreditur dan pemegang saham merupakan kelompok pemakai

informasi akuntansi yang dominan. Setiap informasi yang bermanfaat bagi

para pemakai dan kreditur juga sangat besar kemungkinannya akan

bermanfaat bagi pihak-pihak eksternal lainnya. Oleh karena itu, manajer

berkewajiban memberikan sinyal mengenai kondisi perusahaan yang

sesungguhnya kepada pemilik. Akan tetapi, adanya perbedaan kepentingan

antara manajemen dengan kreditur dan investor (pemegang saham),

8 mengungkapkan informasi yang diketahuinya kepada kreditur dan investor

dan tidak sesuai dengan kondisi perusahaan yang sesungguhnya (Ifonie,

2012:103). Ketidakseimbangan penguasaan informasi akan memicu

munculnya suatu kondisi yang disebut sebagai asimetri informasi.

Asimetri informasi terjadi karena adanya perbedaan kepentingan

antara manajemen dengan pemilik modal. Menurut Suwardjono (2005:74),

mengatakan bahwa karena manajemen dan investor/kreditur merupakan

pihak-pihak yang hubungan kedua pihak tersebut dipandang sebagai

hubungan keagenan, dikhawatirkan akan terjadi asimetri informasi antara

kedua pihak tersebut dengan manajemen sebagai pihak yang lebih

menguasai informasi. Menurut Supriyono (2000:186), Asimetri Informasi

adalah situasi yang terbentuk karena principal (pemegang saham) tidak memiliki informasi yang cukup mengenai kinerja agent (para manajer) sehingga principal tidak pernah dapat menentukan kontribusi usaha-usaha

agent terhadap hasil-hasil perusahaan yang sesungguhnya.

Penurunan asimetri informasi yang lebih besar dialami oleh

perusahaan besar dibandingkan dengan perusahaan kecil, sehingga

penurunan/kenaikan biaya modal untuk perusahaan besar adalah lebih

besar dibandingkan perusahaan kecil sebagai akibat penurunan/kenaikan

asimetri informasi (Adriani, 2013:4). Asimetri informasi menyebabkan

risiko yang akan dihadapi oleh investor juga semakin tinggi, sehingga

ketidakpastian investor dimasa yang akan datang semakin besar dan biaya

9 manajer dengan pemegang saham atau stakeholder lainnya, maka semakin

kecil biaya modal sendiri yang ditanggung oleh perusahaan (Yelly, 2008).

Selain itu, disebutkan pula aktivitas yang dilakukan oleh investor

di pasar modal ditentukan oleh informasi yang mereka peroleh baik secara

langsung (laporan publik) maupun tidak langsung (insider trading). Oleh

karena itu pelaku pasar modal mempunyai kemampuan yang terbatas

terhadap persepsi masa yang akan datang, maka adanya asimetri informasi

menimbulkan masalah adverse selection yang mendorong dealer untuk menutupi kerugian dari pedagang terinformasi dengan meningkatkan

spread-nya terhadap pedagang likuid. Jadi, dapat dikatakan bahwa asimetri informasi yang terjadi antara dealer dan pedagang terinformasi

tercermin pada spread yang ditentukannya (Indayani dan Mutia, 2013:374).

Komalasari (2000) menunjukkan bahwa dengan mengungkapkan

informasi privat maka, tuntutan investor terhadap kompensasi menurun

karena biaya transaksi juga turun sehingga komponen adverse selection dan bid-ask spread berkurang dan pada akhirnya cost of equity capital juga turun. Apabila dihubungkan dengan peningkatan kinerja perusahaan,

ketika terdapat asimetri informasi, manajer dapat memberikan sinyal

mengenai kondisi perusahaan kepada investor guna memaksimalkan nilai

perusahaan. Sinyal yang diberikan adapat dilakukan melalui

10 Investor perlu menilai ekuitas mereka yang ada pada perusahaan

melalui laporan keuangan yang disampaikan perusahaan. Pentingnya

perbaikan sistem pelaporan keuangan dan disclosure dinyatakan oleh U.S.

Securities and Exchange Commission (SEC), sebagaimana dikutip oleh Stanko (2001) dalam Business and Economic Review (BER) bahwa peranan pelaporan keuangan dan disclosure adalah untuk mengkomunikasikan informasi yang mendukung pengambilan keputusan

bisnis termasuk keputusan investasi oleh investor. Oleh karena itu

informasi yang disampaikan harus relevan, tepat waktu dan bernilai.

Stanko (2001) juga mengatakan bahwa misi utama SEC dalam peraturan mengenai fair disclosure adalah untuk memproteksi investor dan mempertahankan integritas pasar sekuritas. Pendapat yang sama juga

diutarakan oleh Healy dan Palepu (2001), yang menyatakan perlunya

komunikasi yang lebih baik antara investor dan pihak manajemen dengan

membangun strategi-strategi disclosure guna mengurangi adanya asimetri

informasi yang timbul dalam hubungan kedua pihak.

Laporan keuangan merupakan signal untuk mengkomunikasikan informasi “penting” yang dimiliki manajemen perusahaan, misalnya

perkiraan manajemen dan profitabilitas perusahaan. Laporan keuangan

yang tidak memberikan tingkat disclosure yang memadai oleh sebagian investor dipandang sebagai laporan keuangan yang berisiko. Apabila

investor menilai suatu perusahaan berisiko tinggi berdasarkan laporan

11 investor juga tinggi, yang pada gilirannya akan menyebabkan tingginya

biaya ekuitas yang harus dikeluarkan oleh perusahaan (Clarkson et al.

1996:69,79)

Pengaruh tingkat disclosure terhadap biaya ekuitas ini, sebelumnya

telah banyak diteliti, diantaranya oleh Financial Reporting of the American

Institute of Certified Public Accountants (Jenkin Committee) sebagaimana dikutip oleh Botosan (1997:324) yang menyatakan bahwa keuntungan

pentingnya disclosure adalah biaya yang rendah untuk equity capital. Demikian pula hasil penelitian yang disimpulkan oleh Botosan (1997:346)

mendukung adanya hubungan negatif antara tingkat disclosure dan biaya ekuitas perusahaan. Meskipun memang pengaruh tingkat disclosure terhadap biaya ekuitas perusahaan dirasa kurang signifikan pada

perusahaan yang menjadi pusat perhatian sejumlah besar analis keuangan.

Ketika perusahaan ternyata mempunyai banyak “masalah”, maka dengan tingkat disclosure yang tinggi, semakin banyak informasi yang riskan akan diketahui oleh investor sehingga investor meminta return yang

tinggi dan akibatnya tingkat biaya ekuitas yang harus ditanggung oleh

perusahaan semakin tinggi. Financial Executive Institute juga menyatakan

bahwa bila informasi yang dilaporkan dalam disclosure tersebut adalah ditujukan pada pedagang saham (stock trader), maka hanya akan menambah ketidakstabilan harga saham, sehingga menaikkan risiko dan

12 Meskipun masih mengundang perdebatan apakah disclosure yang tinggi akan menurunkan biaya ekuitas atau sebaliknya, tampaknya semua

sepakat bahwa terdapat pengaruh tingkat disclosure yang cukup signifikan

terhadap biaya ekuitas. Menentukan tingkat disclosure atau pengungkapan

laporan keuangan suatu perusahaan yang diduga berpengaruh terhadap

tingkat biaya ekuitas perusahaan yang bersangkutan tidaklah mudah.

Pengaruh tingkat disclosure terhadap biaya ekuitas adalah suatu masalah yang menarik dan penting bagi komunitas pelaporan keuangan.

Berbagai penelitian lain yang meneliti pengaruh tingkat disclosure terhadap biaya modal dengan metode yang berbeda-beda dan pendekatan

secara tidak langsung dilakukan oleh Botosan (1997), Komalasari dan

Baridwan (2001), Juniarti dan Junita (2003), Adriani (2013), Petrova et al., (2014).

Suatu kajian lain yang perlu diteliti adalah kepemilikan manajerial

dan dampaknya terhadap biaya ekuitas. Karena adanya hasil pro dan

kontra seputar penelitian pengaruh asimetri informasi dan tingkat

disclosure terhadap biaya ekuitas, peneliti memasukkan kepemilikan manajerial sebagai variabel moderating, yaitu variabel yang memperkuat

atau memperlemah hubungan antara asimetri informasi dan tingkat

disclosure terhadap biaya ekuitas. Yao dan Sun (2008) menunjukkan bahwa perusahaan dengan kepemilikan manajerial sebagai pemegang

saham mayoritas memiliki biaya ekuitas yang lebih tinggi dibandingkan

13 pemegang saham mayoritas dan peluang untuk memperoleh keuntungan

pribadi lebih besar sehingga investor menginginkan tingkat pengembalian

yang lebih tinggi untuk mengkompensasi risiko tersebut. Di satu sisi,

kepemilikan manajerial dapat mengurangi asimetri informasi antara

manajer dan pemegang saham. Namun disisi lain, kepemilikan manajerial

juga meningkatkan insentif untuk memperoleh keuntungan pribadi yang

lebih besar.

Byun et al., (2008:140) menyatakan bahwa ketika perusahaan dimiliki secara mayoritas oleh dewan direksi tertentu, risiko informasi

menjadi lebih besar dan menyebabkan biaya ekuitas perusahaan menjadi

lebih tinggi. Hal ini mengindikasikan bahwa perusahaan dengan

kepemilikan manajerial sebagai pemegang saham mayoritas dimana risiko

informasi cenderung lebih besar akan memiliki biaya ekuitas yang lebih

tinggi.

Perusahaan dengan pemegang saham yang terdiversifikasi

menuntut adanya mekanisme untuk memantau manajemen karena tidak

satupun pemegang saham yang memiliki insentif untuk mengawasi

manajemen (Asbaugh et al., 2004:2). Dengan kata lain, terdapat masalah

free rider. Namun, seiring dengan meningkatnya kepemilikan saham, insentif untuk melakukan pengawasan semakin besar.

Berdasarkan dari penelitian sebelumnya masih perlu diteliti lebih

14 penentu estimasi besarnya tingkat pengembalian yang diharapkan oleh

investor dalam melakukan investasi dan merupakan besarnya biaya yang

harus dikeluarkan oleh perusahaan untuk bisa memperoleh dana dari

investor. Maka dari itu diperlukan kepemilikan manajerial sebagai variabel

moderating untuk menurunkan asimetri informasi dan masalah keagenan

antara pemegang saham dan manajemen. Berdasarkan pemaparan yang

telah dijelaskan maka peneliti tertarik untuk melakukan penelitian tentang

“Pengaruh Asimetri Informasi dan Tingkat Disclosure Terhadap

Biaya Ekuitas dengan Kepemilikan Manajerial sebagai Variabel Moderating” Yang dalam hal ini penelitian akan dilakukan pada

perusahaan-perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

yaitu pada tahun 2010-2013 yang selanjutnya akan dipaparkan peneliti

lebih lanjut pada bab selanjutnya.

Penelitian ini mengacu pada penelitian yang dilakukan oleh

Indayani dan Mutia (2013) yang menganalisa Pengaruh Informasi

Asimetri dan Voluntary Disclosure terhadap Cost of Capital pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Namun

terdapat beberapa perbedaan yang dapat diklasifikasikan sebagai berikut:

1. Peneliti terdahulu menggunakan variabel independen Voluntary disclosure, sedangkan pada penelitian ini menggunakan tingkat disclosure.

2. Menggunakan variabel tambahan yaitu Kepemilikan Manajerial

15 3. Tahun pemilihan populasi dan sampel yang dilakukan penelitian

sebelumnya yaitu dari tahun 2007-2010. Sedangkan pada penelitian ini

menggunakan tahun 2010-2013.

4. Metode Analisis data pada penelitian sebelumnya menggunakan

regresi berganda dengan software SPSS, sedangkan pada penelitian ini

menggunakan PLS (Partial Least Square) dengan software SmartPLS.

B. Rumusan Masalah

Setelah menguraikan latar belakang masalah diatas, maka dapat

diambil permasalahan yang akan dibahas dalam penelitian ini adalah

sebagai berikut:

1. Bagaimana pengaruh asimetri informasi terhadap biaya ekuitas?

2. Bagaimana pengaruh tingkat disclosure terhadap biaya ekuitas?

3. Bagaimana pengaruh kepemilikan manajerial terhadap biaya ekuitas?

4. Bagaimana pengaruh interaksi antara asimetri informasi dan

kepemilikan manajerial terhadap biaya ekuitas?

5. Bagaimana pengaruh interaksi antara tingkat disclosure dan kepemilikan manajerial terhadap biaya ekuitas?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan rumusan masalah diatas maka penelitian bertujuan

untuk mengetahui hal-hal sebagai berikut:

a. Menganalisis pengaruh asimetri informasi terhadap biaya ekuitas.

16 c. Menganalisis pengaruh kepemilikan manajerial terhadap biaya

ekuitas.

d. Menganalisis pengaruh interaksi antara asimetri informasi dan

kepemilikan manajerial terhadap biaya ekuitas.

e. Menganalisis pengaruh interaksi antara tingkat disclosure dan kepemilikan manajerial terhadap biaya ekuitas.

2. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari hasil penelitian ini

adalah:

a) Manfaat Teoritis

1) Memahami dan menambah pengetahuan tentang pengaruh

asimetri informasi, tingkat disclosure, dan kepemilikan manajerial terhadap biaya ekuitas

2) Sebagai bahan untuk mengembangkan materi perkuliahan dan

sebagai tambahan ilmu dari realita yang ada.

3) Sebagai sumbangan ilmiah dalam khasanah ilmu pengetahuan,

khususnya dalam bidang akuntansi dan sebagai bahan

informasi bagi peneliti selanjutnya dalam mengkaji

permasalahan.

b) Manfaat Praktis

1) Bagi perusahaan: menambah informasi mengenai biaya modal

untuk pertimbangan biaya-biaya dalam pendanaan

17 2) BAPEPAM dan Komite Penyusunan Standar Akuntansi

Keuangan (PSAK): membantu regulator dalam mengevaluasi

regulasi-regulasi dan standar akuntansi yang telah dikeluarkan.

Hasil evaluasi tersebut dapat dijadikan acuan dalam

mengeluarkan regulasi-regulasi dan standar akuntansi dimasa

yang akan datang.

3) Investor: memberikan masukan dalam rangka pengambilan

keputusan investasi atas saham-saham yang diperdagangkan di

bursa.

4) Bagi Peneliti: Memberikan kesempatan kepada penulis untuk

menerapkan teori-teori yang telah dipelajari selama ini

sehingga dapat memperdalam pengetahuan tentang penelitian

dan menambah wawasan serta pemahaman tentang pengaruh

asimetri informasi dan tingkat disclosure terhadap biaya ekuitas dengan kepemilikan manajerial sebagai variabel

18 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Dasar perlunya praktik pengungkapan laporan keuangan oleh

manajemen kepada pemegang saham atau investor dijelaskan dalam

agency theory. Menurut Jensen dan Meckling (1976:5) menyatakan bahwa hubungan keagenan adalah hubungan kontraktual antara pihak

yang mendelegasikan pengambilan keputusan tertentu (pemilik atau

pemegang saham sebagai principal) dengan pihak yang menerima pendelegasian tersebut (direksi atau manajemen sebagai agent).

Agency theory muncul setelah fenomena terpisahnya kepemilikan perusahaan dengan pengelolaan yang terdapat di

perusahaan-perusahaan besar yang modern, sehingga teori perusahaan-perusahaan yang klasik

tidak bisa lagi dijadikan basis analisis perusahaan seperti itu. Pada

teori perusahaan klasik, pemilik perusahaan yang berjiwa wiraswasta,

mengendalikan sendiri perusahaannya, mengambil keputusan demi

kelangsungan hidup perusahaannya sehingga yang diharapkan adalah

maksimum profit sebagai syarat utama untuk bisa bertahan hidup dan

berkembang. Dalam konteks pemisahan kepemilikan dan pengelolaan

perusahaan, selalu muncul masalah dimana kepentingan para pengelola

19 peran agency theory yang mengidentifikasi potensi konflik kepentingan antara pihak-pihak dalam perusahaan yang mempengaruhi

perilaku perusahaan dalam berbagai cara yang berbeda (Jensen dan

Warner, 1988:25).

Eisenhardt (1989:63) menyatakan bahwa teori agensi

menggunakan tiga asumsi sifat manusia: (1) manusia pada umumnya

mementingkan diri sendiri (self interest), (2) manusia memiliki daya

pikir terbatas mengenai persepsi masa mendatang (bounded

rationality), dan (3) manusia selalu menghindari risiko (risk adverse). Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai

agent akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya. Hal inilah yang kemudian menyebabkan konflik dalam

hubungan antara principal dan agent (agency conflict). Konflik ini timbul sebagai akibat keinginan manajemen (agent) untuk melakukan

tindakan yang sesuai dengan kepentingannya yang dapat

mengorbankan kepentingan pemegang saham (principal) untuk

memperoleh return dan nilai jangka panjang perusahaan. Dengan demikian, terdapat dua kepentingan yang berbeda di dalam perusahaan

dimana masing-masing pihak berusaha untuk mencapai atau

mempertahankan tingkat kemakmuran yang dikehendaki (Ali, 2002).

Kesenjangan antara kepentingan pemegang saham sebagai pemilik dan

20 Manajemen merupakan pihak yang dikontrak oleh pemegang

saham untuk bekerja demi kepentingan pemegang saham. Untuk itu

manajemen diberikan sebagian kekuasaan untuk membuat keputusan

bagi kepentingan terbaik pemegang saham. Manajemen sebagai

pengelola perusahaan lebih banyak mengetahui informasi internal dan

prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham). Oleh karena itu, manajemen wajib

mempertanggung jawabkan semua upayanya dan memberikan

informasi mengenai kondisi perusahaan kepada pemegang saham

berupa laporan periodik tentang usaha yang dijalankan. Dan principal

akan menilai kinerja agent-nya melalui laporan keuangan yang disampaikan kepadanya. Laporan keuangan tersebut penting bagi para

pengguna eksternal, terutama karena kelompok ini berada salam

kondisi yang paling besar ketidakpastiannya (Ali, 2002).

2. Biaya Ekuitas (cost of equity)

a. Pengertian dan Fungsi Biaya Ekuitas

Biaya ekuitas/biaya modal adalah biaya riil yang harus dikeluarkan

oleh perusahaan untuk memperoleh dana baik yang berasal dari

hutang, saham preferen, dan saham biasa, maupun laba ditahan untuk

mendanai suatu investasi atau operasi perusahaan. Penentuan besarnya

21 riil yang harus dikeluarkan perusahaan untuk memperoleh dana yang

diperlukan.

Menurut Bodie et al. (2008), biaya ekuitas adalah suatu rate tertentu yang harus dicapai oleh perusahaan untuk dapat memenuhi

imbalan yang diharapkan (expected return) oleh para pemegang saham

biasa (common stockholders) atas dana yang telah ditanamkan pada

perusahaan tersebut sesuai dengan risiko yang akan diterimanya.

Biaya ekuitas erat hubungannya dengan konsep mengenai

pengertian tingkat keuntungan yang disyaratkan (required rate of

return). Tingkat keuntungan yang disyaratkan sebenarnya dapat dilihat dari dua pihak yaitu sisi investor dan perusahaan. Dari sisi investor,

tinggi rendahnya required rate of return merupakan tingkat keuntungan (rate of return) yang mencerminkan tingkat risiko dari

aktiva yang dimiliki. Sedangkan bagi perusahaan yang menggunakan

dana (modal), besarnya reuired rate of return merupakan biaya modal

(cost of capital) yang harus dikeluarkan untuk mendapatkan modal

tersebut.

Biaya ekuitas biasanya digunakan sebagai ukuran untuk

menentukan diterima atau ditolaknya suatu usulan investasi atau

tingkat diskonto (discount rate), yaitu dengan membandingkan tingkat

keuntungan (rate of return) dari usulan investasi tersebut dengan biaya

modalnya atau dari arus kas masa depan yang diharapkan (epected

22 b. Komponen Biaya Ekuitas

1. Debt (Hutang jangka pendek dan hutang jangka panjang) 2. Preferred (Saham Preferen)

3. Common Equity (Saham biasa atau Laba ditahan)

Biaya ekuitas mencerminkan besar ekuitas yang dimiliki

perusahaan. Semakin besar biaya ekuitas yang ditanggung perusahaan

maka semakin tinggi pula ekuitas yang dimiliki oleh perusahaan. Pada

kondisi seperti ini biasanya perusahaan tidak akan menutup-nutupi

keadaan yang sebenarnya, perusahaan cenderung mengungkap laporan

keuangannya tanpa ragu-ragu. Akan tetapi, jika biaya ekuitas kecil

perusahaan cenderung menutupi laporan keuangannya. Tetapi di lain

pihak, investor ingin mengetahui kondisi perusahaan pada saat itu

sebagai bahan pertimbangan dalam pengambilan keputusan

investasinya. Hal ini menunjukkan bahwa semakin rendah biaya

ekuitas yang ditanggung perusahaan maka perusahaan dituntut untuk

mengungkapkan laporan keuangannya secara lebih luas.

c. Capital Asset Pricing Model (CAPM)

Biaya ekuitas dapat diukur dengan menggunakan beberapa

pendekatan, di antaranya adalah Dividend Growth Model dan Capital Asset Pricing Model (CAPM). Biaya ekuitas sulit diukur karena tidak ada cara untuk mengamati atau mengetahui secara langsung tingkat

23 hanya akan menggunakan perusahaan-perusahaan yang membagikan

dividen setiap tahun sehingga membatasi jumlah sampel yang dapat

diteliti. Oleh karena itu, dalam penelitian ini, pendekatan kedua atau

CAPM akan digunakan untuk mengukur biaya ekuitas. Penggunaan

CAPM ini dipilih tidak terlepas dari ketersediaan data-data yang ada di

pasar modal Indonesia dan cara penghitungan CAPM yang relatif lebih

mudah dibandingkan metode lainnya. Hingga saat ini CAPM masih

tetap banyak digunakan sebagai ukuran dari biaya ekuitas.

Capital Asset Pricing Model (CAPM) dikembangan oleh William Sharpe, John Lintner, dan Jan Mossin dua belas tahun setelah Harry

Markowitz mengemukakan teori portofolio modern pada tahun 1952

(Warsono, 2000). CAPM adalah sebuah model keseimbangan antara

risiko dan expected return suatu sekuritas atau portofolio. Model tersebut dapat digunakan untuk menentukan harga dari asset yang

berisiko. Menurut pendekatan CAPM, risiko yang dinilai oleh investor

yang rasional hanyalah systematic risk karena risiko tersebut tidak dapat dihilangkan dengan melakukan diversifikasi. CAPM menyatakan

bahwa expected return sebuah sekuritas atau portofolio sama dengan return sekuritas bebas risiko (risk-free asset) ditambah dengan risk premium dikalikan dengan systematic risk sekuritas tersebut diukur dengan beta.

Berbeda dengan model portofolio Markowitz yang menggunakan

24 dalam CAPM adalah beta. Beta digunakan karena mempunyai

beberapa kelebihan dibandingkan varian atau deviasi standar.

Kelebihan utama beta terletak pada stabilitasnya (Warsono, 2000).

Biaya ekuitas dalam Capital Asset Pricing Model (CAPM) dapat dihitung dengan menggunakan rumus berikut ini:

COE = Rf + βi (Rm - Rf) Dimana:

COE = cost of equity atau expected return perusahaan

Rf = Return bebas risiko yang diproksikan dengan tingkat

suku

bunga Sertifikat Bank Indonesia rata-rata selama satu

tahun

Rm = Return pasar yang diperoleh dari Indeks Harga Saham

Gabunga (IHSG) pada hari t ditambah IHSG pada hari t-1

dibagi dengan IHSG pada hari t-1

i = Risiko tidak sistematis untuk setiap saham perusahaan i,

nilai merupakan risiko tidak sistematis

Market risk premium atau (Rm - Rf) diartikan sebagai return tambahan (additional return) yang diinginkan oleh investor karena

berinvestasi pada sekuritas yang berisiko. Pendekatan CAPM

25 1. Tidak ada biaya transaksi, yaitu biaya-biaya pembelian dan

penjualan saham, seperti biaya broker, biaya penyimpanan saham (custodian), dan lain-lain.

2. Tidak ada pajak pendapatan pribadi sehingga bagi investor tidak

masalah apakah mendapatkan return dalam bentuk dividend atau capital gain.

3. Seseorang tidak dapat mempengaruhi harga saham melalui

tindakan membeli atau menjual saham yang dimilikinya. Informasi

tersedia untuk semua investor dan dapat diperoleh dengan bebas

tanpa biaya sehingga harga saham sudah mencerminkan semua

informasi yang ada. Asumsi ini mengindikasikan bahwa pasar

modal analog dengan bentuk pasar persaingan sempurna.

4. Investor adalah orang yang rasional. Mereka membuat keputusan

investasi hanya berdasarkan risiko dan expected return portofolio.

Investor mempunyai input yang sama dalam membentuk portfolio

yang efisien. Asumsi ini disebut juga sebagai homogeneus expectations. Semua investor mendefinisikan periode investasinya dengan cara yang persis sama (one-period horizon) sehingga

expected return dan risiko portofolio pada periode tersebut akan sama untuk setiap investor.

5. Investor adalah risk adverse sehingga jika diberikan pilihan antara

dua portofolio dengan expected return yang identik, maka mereka

26 6. Short-sale dibolehkan dan tidak terbatas. Artinya , semua invetor dapat menjual saham yang tidak dimilikinya sebanyak yang

diinginkannya.

7. Lending dan borrowing pada tingkat bunga bebas risiko dapat dilakukan dalam jumlah yang tidak terbatas. Investor dapat

meminjamkan (lending) dan meminjam (borrowing) sejumlah dana

yang diinginkannya pada tingkat bunga yang sama dengan tingkat

bunga bebas risiko.

Asumsi-asumsi yang diuraikan di atas memang terlihat kurang

realistis karena tidak mencerminkan keadaan yang sebenarnya. CAPM

mengasumsikan bahwa pasar saham dan sekuritas lainnya adalah pasar

yang berbentuk sempurna sehingga tidak terdapat pajak, tidak ada

biaya transaksi, dan tingkat bunga lending sama dengan borrowing. Dalam prakteknya, jual-beli saham dikenakan biaya transaksi, dividend

dan capital gain dikenakan pajak, serta lending dan borrowing rate lebih tinggi daripada tingkat bunga bebas risiko (risk-free rate). Selain

itu, Elton (1999) dan Chen et al. (2003) juga menyatakan bahwa realized return yang digunakan dalam pendekatan CAPM merupakan ukuran yang kurang tepat dari expected return. Namun, hingga saat ini,

belum ditemukan alternatif model yang tepat untuk menggantikan

CAPM (Yao dan Sun, 2008). Oleh karena itu, pendekatan CAPM

masih sering digunakan untuk menghitung biaya ekuitas dari suatu

27 3. Asimetri Informasi

Menurut Supriyono (2000:186), asimetri informasi adalah situasi

yang terbentuk karena principal tidak memiliki informasi yang cukup mengenai kinerja agent sehingga principal tidak pernah dapat menentukan kontribusi usaha-usaha agent terhadap hasil-hasil perusahaan yang sesungguhnya. Asimetri informasi merupakan suatu

keadaan dimana manajer memiliki akses informasi atas prospek

perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Agency theory mengimplikasikan adanya asimetri informasi antara manajer (agent) dan pemilik (principal). Kondisi ini memberikan kesempatan

kepada agent menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan.

Menurut Ifonie (2012:103), perspektif asimetri informasi

mengimplikasikan bahwa manajer berupaya untuk mengurangi

asimetri informasi guna memaksimumkan nilai perusahaan dengan

cara yang dikehendaki. Ketika terdapat asimetri informasi, keputusan

pengungkapan yang dibuat oleh manajer dapat mempengaruhi harga

saham karena asimetri informasi antara investor yang lebih informed dan kurang informed akan menimbulkan biaya transaksi dan mengurangi likuiditas dalam pasar saham suatu perusahaan.

Pengukuran tingkat asimetri informasi seringkali diproksi dengan

28 dan interpretasi. Pengertian likuiditas yang paling sederhana adalah

kemampuan untuk melakukan transaksi tanpa mengeluarkan biaya

yang signifikan.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa asimetri

informasi adalah suatu kondisi dimana terdapat ketidakseimbangan

perolehan informasi antara manajemen sebagai penyedia informasi

dengan pihak pemegang saham dan stakeholder pada umumnya sebagai pengguna informasi.

Menurut Supriyono (2000:186) asimetri informasi dapat timbul

dalam beberapa bentuk, yaitu:

a. Tanpa pemantauan, hanya agent yang mengetahui apakah bekerja dengan baik demi kepentingan principal.

b. Agent mungkin mengetahui lebih banyak mengenai perusahaan

daripada principalnya.

c. Agent dalam melaksanakan tugasnya mungkin diarahkan oleh

informasi pribadi.

a. Tipe Asimetri Informasi

Ada 2 tipe asimetri informasi, yaitu (Yelly, 2008):

1. Adverse selection

Adverse selection adalah jenis asimetri informasi yang mana satu pihak atau lebih yang melangsungkan suatu transaksi usaha atau

transaksi usaha potensial memiliki informasi lebih atas pihak-pihak

29 perusahaan dan para pihak dalam lainnya lebih mengetahui kondisi

kini dan prospek ke depan suatu perusahaan daripada para investor

luar.

2. Moral Hazard

Moral hazard adalah jenis asimetri informasi yang mana satu pihak

atau lebih yang melangsungkan atau akan melangsungkan suatu

transaksi usaha potensial dapat mengamati tindakan-tindakan mereka

dalam penyelesaian transaksi-transaksi mereka sedangkan pihak

lainnya tidak. Moral hazard dapat terjadi karena adanya pemisahan

pemilikan dengan pengendalian yang merupakan karakteristik

kebanyakan perusahaan besar.

b. Bid-Ask Spread

Bid-ask spread adalah perbedaan harga penawaran dan permintaan terhadap saham (Arifin, 2005:161). Ketika seorang investor

berkeinginan untuk membeli saham, maka broker akan mengajukan

harga yang dimintanya (disebut dengan permintaan atau ask). Dan bila

seorang investor berkeinginan menjual sahamnya, broker akan

memberikan harga penawaran (disebut harga penawaran atau bid).

Dua jenis bid ask spread menurut Arifin (2005:162) yaitu : (1) Quoted spreed, yaitu perbedaan harga penawaran dan permintaan yang ditawarkan oleh market maker kepada pelanggan potensial. (2)

30 Bid-ask spread merupakan fungsi dari tiga komponen biaya yang berasal dari:

1. Pemilikan saham

Biaya pemilikan saham menunjukkan trade off antara memiliki terlalu banyak saham dan terlalu sedikit saham, atas biaya pemilikan

saham tersebut akan menimbulkan oportunity cost.

2. Pemrosesan pesanan

Biaya pemrosesan pesanan meliputi biaya administrasi, pelaporan

proses komputer, telepon, dan lain-lain.

3. Asimetri informasi

Biaya asimetri informasi lahir karena adanya dua pihak trader yang

tidak sama dalam memiliki dan mengakses informasi.

Penelitian ini memfokuskan pada fungsi ketiga yaitu asimetri

informasi. Pengukuran terhadap asimetri informasi seringkali

diproyeksikan dengan bid ask spread disebabkan asimetri informasi tidak dapat diobservasi secara langsung. Pihak pertama adalah

31 Pengukuran asimetri informasi dilakukan dengan menggunakan

relative bid-ask spread yang dioperasikan sebagai berikut (Ifonie, 2012):

RBAt = (HAt – HBt) . 100%

1/2 (HAt + HBt) Dimana :

RBAt = Bid-ask spread pada periode t

HAt = Harga penawaran penjualan pada periode t

HBt = Harga penawaran pembelian pada periode t

4. Tingkat Disclosure

Menurut Suwardjono (2005:578), pengungkapan secara konseptual

merupakan bagian integral dari pelaporan keuangan. Secara teknis,

pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu

penyajian informasi dalam bentuk seperangkat penuh statemen

keuangan.

Menurut Hendriksen (1982:203) dalam Adriani (2013:7),

pengungkapan (disclosure) adalah penyajian informasi yang diperlukan dalam laporan keuangan untuk mencapai operasi optimal

pasar modal yang efisien. Pengungkapan informasi keuangan dan

informasi relevan lainnya dalam laporan tahunan suatu perusahaan

merupakan aspek penting akuntansi keuangan (Khomsiyah,

32 investor yang potensial dan pemakai lain terutama dalam pengambilan

keputusan.

Menurut Juniarti dan Yunita (2003:151), peranan pelaporan

keuangan dan pengungkapan adalah untuk mengkomunikasikan

informasi yang mendukung pengambilan keputusan bisnis. Oleh

karena itu, informasi yang disampaikan harus relevan, tepat waktu, dan

bernilai. Berdasarkan pengertian di atas, dapat disimpulkan bahwa

pengungkapan merupakan hal yang sangat penting dilakukan oleh

perusahaan untuk mengungkapkan kinerja perusahaannya melalui

laporan tahunan. Laporan tahunan digunakan oleh investor untuk

mengambil keputusan untuk menilai perusahaan mana yang memiliki

prospek yang lebih baik dimasa yang akan datang.

Tingkat disclosure adalah tingkat pengungkapan atas informasi yang diberikan sebagai lampiran pada laporan keuangan dalam bentuk

catatan kaki atau tambahan. Informasi ini menyediakan penjelasan

yang lebih lengkap mengenai posisi keuangan dan hasil operasi

perusahaan. Informasi penjelasan mengenai kesehatan keuangan dapat

juga diberikan dalam laporan pemeriksaan. Semua materi harus

diungkapkan termasuk informasi kuantitatif dan kualitatif yang akan

sangat membantu pengguna laporan keuangan (Siegel dan Shim,

2000:147 dalam Karamoy dan Wokas, 2011:20) .

Dalam tingkat disclosure terdapat beberapa bagian yaitu, Adequate

33 sehingga laporan tidak menyesatkan. Fair disclosure menyatakan tujuan-tujuan etis untuk memberikan perlakuan yang sama bagi semua

pembaca potensial. Full disclosure berarti penyajian semua informasi yang relevan. Bagi beberapa orang, full disclosure berarti penyajian informasi secara melimpah, sehingga disclosure menjadi tidak tepat. Informasi yang terlalu melimpah akan menyembunyikan informasi

yang penting dan membuat laporan keuangan sulit diinterpretasikan.

Namun demikian, disclosure yang tepat atas informasi yang penting bagi investor dan pemakai laporan lainnya harus disajikan dengan

adequate, fair, and full. Tidak ada perbedaan riil di antara ketiga konsep tersebut bila mereka digunakan dalam konteks yang tepat.

a. Disclosure Indeks

Pengungkapan diukur dengan menggunakan indeks disclosure yang dianjurkan oleh PSAK serta SK Bapepam No. Kep-06/PM/2000

yang menyatakan bahwa skoring indeks disclosure adalah sebagai berikut:

a. Pemberian skor untuk setiap pengungkapan dilakukan secara

dikotomis. Item yang diungkapkan diberi nilai 1 dan apabila tidak

diungkapkan maka diberi 0. Pemberian skor ini tidak ada

pembobotan atas item pengungkapan.

b. Skor yang diperoleh tiap perusahaan dijumlahkan untuk

34 c. Pengukuran indeks pengungkapan tiap perusahaan dilakukan

dengan membagi skor total setiap perusahaan dengan skor total

yang diharapkan.

Variabel ini dukur dengan Disclosure Index yaitu indeks Wallace dengan rumusan sebagai berikut (Adriani, 2013):

DI = n x 100% K

Dimana:

DI = Disclosure Index

n = Jumlah item yang diungkapkan oleh perusahaan

K = Jumlah item yang seharusnya diungkapkan

5. Kepemilikan Manajerial

Para pemegang saham yang mempunyai kedudukan di manajemen

perusahaan baik sebagai kreditur maupun sebagai dewan komisaris

disebut sebagai kepemilikan manajerial (managerial ownership).

Adanya kepemilikan saham oleh pihak manajemen akan menimbulkan

suatu pengawasan terhadap kebijakan-kebijakan yang diambil oleh

manajemen perusahaan. Kepemilikan manajerial juga dapat diartikan

sebagai persentase saham yang dimiliki oleh manajer dan direktur

perusahaan pada akhir tahun untuk masing-masing periode

35 Kepemilikan manajerial adalah kepemilikan saham oleh

manajemen perusahaan yang diukur dengan presentase jumlah saham

yang dimiliki oleh manajemen (Sujono dan Soebiantoro, 2007 dalam

Yenti dan Sofyan, 2013:205). Struktur kepemilikan manajerial dapat

dijelaskan melalui dua sudut pandang, yaitu pendekatan keagenan dan

pendekatan ketidakseimbangan. Pendekatan keagenan menganggap

struktur kepemilikan manajerial sebagai suatu instrument atau alat

yang digunakan untuk mengurangi konflik keagenan diantara beberapa

klaim terhadap sebuah perusahaan. Pendekatan ketidakseimbangan

informasi memandang mekanisme struktur kepemilikan manajerial

sebagai suatu cara untuk mengurangi ketidakseimbangan informasi

antara insider dengan outsider melalui pengungkapan informasi didalam perusahaan.

Masalah teknis tidak akan timbul jika kepemilikan dan pengelolaan

perusahaan tidak dijalankan secara terpisah. Pemilik (pemegang

saham) bertujuan untuk memaksimumkan kekayaannya dengan

melihat nilai sekarang dari arus kas yang dihasilkan oleh investasi

perusahaan sedangkan manajer bertujuan pada peningkatan

pertumbuhan dan ukuran perusahaan. Tujuan manajer ini dilandasi

oleh dua alasan, yaitu: 1). Pertumbuhan yang meningkat akan

memberikan peluang bagi manajer bawah dan menengah untuk

dipromosikan. Selain itu, manajer dapat membuktikan diri sebagai