ANALISIS RISIKO DAN FAKTOR-FAKTOR YANG

MEMENGARUHI TINGKAT PENGEMBALIAN

PEMBIAYAAN SYARIAH PADA SEKTOR PERTANIAN

( STUDI KASUS BMT AS SALAM, KRAMAT, DEMAK)

SARAH NABILAH

PROGRAM STUDI EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Risiko dan Faktor-faktor yang Memengaruhi Tingkat Pengembalian Pembiayaan Syariah pada Sektor Pertanian (Studi Kasus BMT As Salam, Kramat, Demak) adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2015

Sarah Nabilah

ABSTRAK

SARAH NABILAH. Analisis Risiko dan Faktor-faktor yang Memengaruhi Tingkat Pengembalian Pembiayaan Syariah pada Sektor Pertanian: Studi Kasus BMT As Salam, Kramat, Demak. Dibimbing oleh RINA OKTAVIANI dan JAENAL EFFENDI.

Ketersediaan kredit secara nasional untuk sektor pertanian masih sangat rendah. Hal ini dipengaruhi oleh karakteristik sektor pertanian yang dianggap memiliki risiko yang sangat besar. BMT As Salam sebagai salah satu lembaga keuangan syariah menyalurkan sebagian besar pembiayaannya ke sektor pertanian. Keadaan di BMT As Salam tidak sesuai dengan keadaan pada perbankan nasional. Untuk itu diperlukan kajian mengenai bagaimana BMT As Salam memandang risiko yang ada pada sektor pertanian. Tujuan dari penelitian ini adalah menganalisis risiko dan faktor-faktor yang memengaruhi tingkat pengembalian pembiayaan syariah pada sektor pertanian. Metode yang digunakan dalam penelitian ini yaitu metode Enterprise Risk Management (ERM) dan metode logistik. Hasil penelitian menunjukan risiko dengan nilai tertinggi adalah nasabah terlambat mengembalikan pembiayaan. Tindakan mitigasi risiko yang dapat dilakukan adalah peningkatan upaya jemput bola. Variabel yang signifikan memengaruhi tingkat pengembalian pembiayaan di BMT As Salam adalah jumlah tanggungan keluarga, jenis usaha, jarak rumah nasabah dengan BMT dan aset. Kata kunci: BMT, ERM, Metode Logistik, Pertanian.

ABSTRACT

SARAH NABILAH. Risk analysis and factors affecting the rate of return of Islamic financing on agriculture: case study BMT As Salam, Kramat, Demak. Supervised by RINA OKTAVIANI and JAENAL EFFENDI.

Nationwide availability of credit to the agriculture is still at a very low level. This condition is caused by the characteristics of the agriculture which is considered to have a high risk. BMT As Salam as one of the Islamic financial institutions distribute most of its financing to the agriculture. The situation in BMT As Salam is not in line with the situation of the national banking system. So that, study on how BMT As Salam face risks in the agriculture is required. This study aims to analyze the risks and factors affecting the rate of return of Islamic financing in the agriculture. Method used in this research is Enterprise Risk Management (ERM) and the logistics method. The results show the risk with the highest value is customer tardiness in repaying the financing. Risk mitigation that can be done is increasing the effort of installment billing to the costumer. Significant variables affecting the rate of return of financing in BMT As Salam are the number of family, type of business, distant between customers houses to BMT and assets.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS RISIKO DAN FAKTOR-FAKTOR YANG

MEMENGARUHI TINGKAT PENGEMBALIAN

PEMBIAYAAN SYARIAH PADA SEKTOR PERTANIAN

( STUDI KASUS BMT AS SALAM, KRAMAT, DEMAK)

PROGRAM STUDI EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

2015

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini adalah Analisis Risiko dan Faktor-faktor yang Memengaruhi Tingkat Pengembalian Pembiayaan Syariah pada Sektor Pertanian (Studi Kasus BMT As Salam, Kramat, Demak). Skripsi ini merupakan salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Program Studi Ekonomi Syariah, Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.

Pada Kesempatan ini, penulis mengucapkan terima kasih kepada kedua orang tua dan keluarga penulis, yakni Bapak Suswono dan Ibu Mieke Wahyuni, serta kakak dari penulis Anna Mariam Fadhilah, Adilah Ihsani, dan Muhammad Usaid Gharizah yang telah memberikan saran selama penelitian. Selain itu, penulis juga mengucapkan terimakasih kepada:

1. Prof. Dr. Ir. Rina Oktaviani, MS. dan Dr. Jaenal Effendi, S.Ag, M.A. selaku dosen pembimbing skripsi yang telah memberikan bimbingan, saran dan motivasi dalam penulisan skripsi ini.

2. Dr. Ir. Yeti Lis Purnamadewi, M.Sc.Agr. sebagai dosen penguji utama dan Ranti Wiliasih, S.P, M.Si. sebagai dosen penguji komisi pendidikan.

3. Laily Dwi Arsyianti, S.E, M.Sc yang telah memberikan bimbingan, saran dan motivasi dalam penulisan skripsi ini.

4. Seluruh pihak pengurus BMT As Salam, Kramat, Demak yang telah membantu selama penelitian ini.

5. Diko, Dessy, Silmi, Sauqi, Salma, Zara, Dede, Vita, Ghina, Diniyah, Imah, Rizha, Ridwan, Ziad yang telah memberikan masukan, saran, dan semangat selama penelitian dan penulisan skripsi ini.

6. Danar, Wina, Sari, Venny, Try selaku teman satu bimbingan yang telah memberikan masukan, saran, dan semangat selama penelitian dan penulisan skripsi ini.

7. Teman-teman Ekonomi Syariah 47, 48, dan 49 yang tidak dapat saya sebutkan satu persatu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PRAKATA viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Pembiayaan Syariah 4

Pembiayaan Syariah dalam Pertanian 5

Baitul Maal wat Tamwil (BMT) 6

Risiko dalam Islam 8

Manajemen Risiko 8

Jenis-jenis Risiko 8

Penelitian Terdahulu 11

Kerangka Pemikiran 12

METODE 16

Lokasi dan Waktu Penelitian 16

Jenis dan Sumber Data 16

Metode Pengumpulan Data 16

Metode Pengolahan dan Analisis Data 16

Analisis Risiko Pembiayaan Syariah pada Sektor Pertanian 16 Analisis Faktor-faktor yang Memengaruhi Tingkat Pengembalian Pembiayaan

Syariah 20

GAMBARAN UMUM BMT AS SALAM 21

Sejarah Singkat BMT As Salam 21

Kelembagaan dan Susunan Organisasi 22

HASIL DAN PEMBAHASAN 23

Karakteristik Individu Responden 24

Karakteristik Usaha Responden 26

Karakteristik Pembiayaan Responden 27

Analisis Risiko Pembiayaan 28

Analisis Faktor-faktor yang Memengaruhi Tingkat Pengembalian Pembiayaan 39

SIMPULAN DAN SARAN 42

Simpulan 42

Saran 42

DAFTAR PUSTAKA 43

LAMPIRAN 45

DAFTAR TABEL

1. Kontribusi sektor pertanian terhadap penyerapan tenaga kerja,

penggunaan luas lahan dan PDB Indonesia 1

2. Model pembiayaan pertanian berdasarkan skala usaha 33

3. Probabilitas risiko 17

4. Dampak risiko 18

5. Pemetaan risiko 18

6. Tingkat penerimaan risiko 19

7. Perkembangan kas dan aset BMT As Salam 21

8. Identifikasi risiko 30

9. Indikator kemungkinan terjadinya risiko 32

10. Indikator dampak terjadinya risiko 32

11. Klasifikasi risiko 33

12. Respon risiko yang dapat diambil oleh BMT As Salam 37 13. Faktor-faktor yang memengaruhi tingkat pengembalian pembiayaan 39

DAFTAR GAMBAR

1. Cara perputaran dana BMT 7

2. Kerangka pemikiran 15

3. Karakteristik responden berdasarkan status pembiayaan 23 4. Karakteristik responden berdasarkan jenis kelamin 24

5. Karakteristik responden berdasarkan usia 24

6. Karakteristik responden berdasarkan pendidikan 25 7. Karakteristik responden berdasarkan jumlah tanggungan keluarga 25 8. Karakteristik responden berdasarkan jarak tempat tinggal dengan

BMT 25

9. Karakteristik responden berdasarkan aset 26

10. Karakteristik responden berdasarkan jenis usaha 26 11. Karakteristik responden berdasarkan lama usaha 26 12. Karakteristik responden berdasarkan laba usaha 27 13. Karakteristik responden berdasarkan jumlah pembiayaan 27 14. Karakteristik responden berdasarkan frekuensi pembiayaan 27

15. Pemetaan risiko 34

DAFTAR LAMPIRAN

1. Kuisioner Penelitian Responden 45

2. Pedoman Wawancara 47

PENDAHULUAN

Latar Belakang

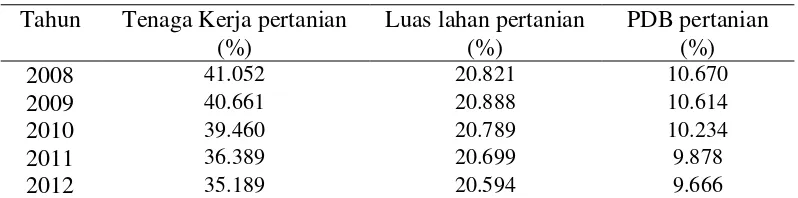

Sektor pertanian memiliki peran yang sangat penting dalam perekonomian Indonesia. Peran tersebut dicirikan oleh beberapa faktor. Pertama, banyaknya jumlah tenaga kerja yang terserap oleh sektor pertanian. Kedua, besarnya luas lahan Indonesia yang digunakan untuk usaha pertanian. Besarnya kontribusi penyerapan tenaga kerja dan penggunaan lahan oleh sektor pertanian menjadikan sektor pertanian pilihan strategis yang harus mendapat prioritas utama dalam kerangka pembangunan nasional. Namun, kontribusi sektor pertanian terhadap Produk Domestik Bruto (PDB) tidaklah sebesar penyerapan tenaga kerja dan penggunaan lahannya. Kontribusi penyerapan tenaga kerja, penggunaan luas lahan dan kontribusi sektor pertanian terhadap PDB dapat dilihat pada Tabel 1.

Tabel 1 Kontribusi Sektor Pertanian terhadap penyerapan tenaga kerja, penggunaan luas lahan dan PDB Indonesia

Tahun Tenaga Kerja pertanian (%)

Luas lahan pertanian (%)

PDB pertanian (%)

2008 41.052 20.821 10.670

2009 40.661 20.888 10.614

2010 39.460 20.789 10.234

2011 36.389 20.699 9.878

2012 35.189 20.594 9.666

Sumber: BPS 2008 (diolah)

Pada Tabel 1 dapat dilihat persentase penyerapan tenaga kerja, penggunaan luas lahan serta kontribusi sektor pertanian pada PDB Indonesia. Persentase kontribusi sektor pertanian terhadap PDB Indonesia dari tahun 2008 hingga 2012 masih jauh lebih rendah jika dibandingkan dengan persentase penyerapan tenaga kerja dan penggunaan lahan oleh sektor pertanian. Hal tersebut menyiratkan masih banyaknya kendala yang dialami sektor pertanian.

2

Ketersediaan kredit sebagai sumber pembiayaan untuk sektor pertanian di Indonesia masih sangat rendah. Berdasarkan data Bank Indonesia (2014), persentase kredit perbankan nasional per Desember 2014 untuk sektor pertanian hanya sebesar 6.54 persen dari total kredit yang disalurkan. Minimnya ketersediaan kredit untuk sektor pertanian ini dipengaruhi oleh karakteristik sektor pertanian yang dianggap memiliki risiko yang sangat besar. Sektor pertanian merupakan sektor yang sangat bergantung pada musim, ketersediaan air, harga yang fluktuatif dan sebagainya menjadikan sektor ini penuh dengan risiko (Hafidhuddin dan Syukur 2008). Risiko tersebut menyebabkan rendahnya minat lembaga pembiayaan yang bersifat profit oriented untuk mendanai usaha di sektor pertanian. Lembaga pembiayaan cenderung memilih mendanai usaha dengan perputaran uang yang cepat, seperti sektor perdagangan. Jika ada lembaga pembiayaan yang bersedia mengucurkan kredit di sektor pertanian biasanya telah mengantisipasi dengan beberapa hal untuk meminimalkan risiko yang ada, di antaranya adalah menetapkan bunga (interest) yang cukup tinggi, sangat selektif, yaitu hanya membiayai usaha pada komoditas komersial bernilai tinggi (high value commodity), serta lebih memilih sebagai chanelling bagi kredit program pemerintah (Ashari dan Saptana 2005). Selain itu, karena lembaga keuangan menganut prinsip kehati-hatian (prudential) ada pun pembiayaan disektor pertanian diikuti dengan penetapan agunan dan bunga yang tinggi. Padahal sebagian besar petani di Indonesia merupakan petani gurem dengan lahan yang sempit, yang secara ekonomi tidak memadai untuk menyediakan agunan sehingga tidak bankable. Belum lagi usaha pertanian yang musiman membuat petani sulit mengembalikan pinjaman secara berkala dengan tambahan bunga yang tinggi. Ketidakmampuan petani dalam membayar pinjaman akibat gagal panen maupun rendahnya harga pasar dapat membuat petani terjerat utang yang semakin besar akibat bunga yang tinggi.

3 Perumusan Masalah

Lembaga keuangan yang melakukan penyaluran pembiayaan tidak dapat terlepas dari risiko-risiko yang ada, baik risiko kredit hingga risiko operasional. Risiko pembiayaan dapat berasal dari berbagai pihak. Dari lembaga keuangan itu sendiri, risiko dapat muncul akibat kegagalan pengoperasian lembaga keuangan. Risiko yang muncul dari lembaga keuangan dapat mencakup sistem informasi dan tata kelola yang buruk, kelalaian pegawai, penetapan kebijakan yang salah dalam penentuan nisbah dan sebagainya, sedangkan dari pihak nasabah pembiayaan risiko dapat terjadi akibat gagal bayar atas pinjaman yang dilakukan ataupun pelanggaran kontrak.

Pembiayaan di sektor pertanian merupakan pembiayaan yang dianggap memiliki risiko tinggi. Salah satu lembaga keuangan yang menyalurkan pembiayaan pada sektor pertanian adalah BMT. Penyaluran pembiayaan yang dilakukan oleh BMT pada sektor pertanian harus diiringi dengan pengelolaan risiko yang baik. Pada kasus ini, diambil objek penelitian di BMT As Salam, Kramat, Demak. BMT As Salam memiliki fokus penyaluran pembiayaan di sektor pertanian.

Pengelolaan risiko pembiayaan yang dilakukan BMT As Salam terbilang cukup baik. Hal tersebut dapat dibuktikan dengan lancarnya pembiayaan di BMT tersebut. Dari seluruh nasabah di BMT As Salam per Desember 2014, sebanyak 96 persen pengembalian pembiayaan lancar. Selain itu nilai NPF BMT As Salam selalu dijaga agar berada di bawah 5 persen. Kelancaran pengembalian pembiayaan di BMT As Salam menunjukan pembiayaan sektor pertanian merupakan hal yang mungkin dilakukan bila diiringi dengan pengelolaan risiko yang baik. Pengelolaan risiko bukan berarti menghilangkan risiko, namun meminimalisir risiko ada. Risiko masih mungkin terjadi walaupun dengan penanganan risiko yang baik, salah satunya berasal dari kelancaran pembiayaan, selain karena pengelolaan BMT itu sendiri, risiko ketidak lancaran pembiayaan dapat muncul dari sisi nasabah yang memiliki itikad buruk, musibah yang menimpa nasabah dan hal lainnya yang berada di luar kontrol BMT. Dari pemaparan diatas, dapat dirumuskan beberapa permasalahan:

1. Bagaimanakah ukuran dan pemetaan risiko pembiayaan syariah yang disalurkan BMT As Salam pada sektor pertanian?

2. Bagaimanakah tindakan mitigasi risiko yang dilakukan BMT As Salam dalam proses pembiayaan pada sektor pertanian?

3. Faktor-faktor apa sajakah yang memengaruhi tingkat pengembalian pembiayaan di BMT As Salam?

Tujuan Penelitian

Berdasarkan permasalahan di atas, tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis ukuran dan pemetaan risiko pembiayaan untuk sektor pertanian dan risiko lainnya pada proses pembiayaan di BMT As Salam. 2. Menganalisis tindakan mitigasi risiko pembiayaan untuk sektor pertanian

4

3. Menganalisis faktor-faktor yang memengaruhi tingkat pengembalian pembiayaan BMT As Salam.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan, antara lain:

1. Bagi pihak BMT As Salam atau Lembaga Keuangan Mikro Syariah (LKMS) lainnya. Penelitian ini dapat bermanfaat untuk melihat pemetaan risiko pembiayaan dan tindakan mitigasi risiko pembiayaan, khususnya yang berkaitan dengan sektor pertanian, serta memberikan gambaran mengenai faktor yang memengaruhi tingkat pengembalian pembiayaan di BMT.

2. Bagi pemerintah. Penelitian ini dapat dijadikan salah satu referensi mengenai pembiayaan syariah pertanian yang terdapat pada lembaga keuangan mikro syariah.

3. Bagi masyarakat. Penelitian ini dapat menjadi sumber informasi awal mengenai pembiayaan syariah untuk sektor pertanian.

Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menganalisis risiko pembiayaan syariah pada sektor pertanian serta faktor-faktor yang memengaruhi kelancaran pembiayaan. Untuk menganalisis risiko pembiayaan syariah pada sektor pertanian, penelitian ini hanya mencakup risiko yang terdapat pada kegiatan funding dan financing di BMT As Salam dan risiko-risiko lain yang muncul karena adanya pola bagi hasil (profit-loss sharing). Pada penelitian ini, pembatasan dilakukan terhadap lingkup risiko yang diteliti, yakni hanya mencakup pada risiko pembiayaan dan risiko operasional pada BMT As Salam, tidak mempertimbangkan risiko pasar. Untuk menganalisis faktor-faktor yang memengaruhi kelancaran pembiayaan di BMT As Salam, responden dipilih menggunakan teknik purposive sampling. Adapun alat analisis yang digunakan pada penelitian ini adalah analisis logistik dan analisis statistika deskriptif yang mampu menjawab faktor-faktor yang dapat memengaruhi tingkat pengembalian pembiayaan di BMT As Salam. Kelancaran tersebut diukur berdasarkan: usia, lama pendidikan, tanggungan keluarga, jenis usaha, lama usaha, jarak tempat tinggal dengan BMT, aset, laba bersih per bulan, jumlah pembiayaan, dan frekuensi pembiayaan.

TINJAUAN PUSTAKA

Pembiayaan Syariah

5 lain yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Selanjutnya, menurut UU No 21 tahun 2008, Pembiayaan syariah merupakan penyediaan dana atau tagihan yang dipersamakan dengan itu berupa transaksi bagi hasil, transaksi sewa-menyewa, transaksi jual beli, atau transaksi pinjam meminjam dalam bentuk piutang berdasarkan kesepakatan antara pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Pembiayaan Syariah dalam Pertanian

Di dalam Islam, pertanian merupakan salah satu sektor yang mendapat perhatian besar. Bedasarkan nash Rasulullah SAW, profesi paling utama dan terbaik adalah bercocok tanam. Ketika seseorang bercocok tanam, maka orang tersebut akan lebih dekat dengan tawakal. Karena apa yang disemaikan untuk tumbuh bukanlah menjadi kuasa orang yang menanam, melainkan kekuasaan Allah. Selain itu, bercocok tanam juga memberikan kemaslahatan bagi semua mahkluk. Tanpa adanya hasil bercocok tanam tidaklah akan ada kehidupan di dunia. Dari penjelasan tersebut jelaslah mengapa pembiayaan pertanian menjadi hal yang sangat penting keberadaannya.

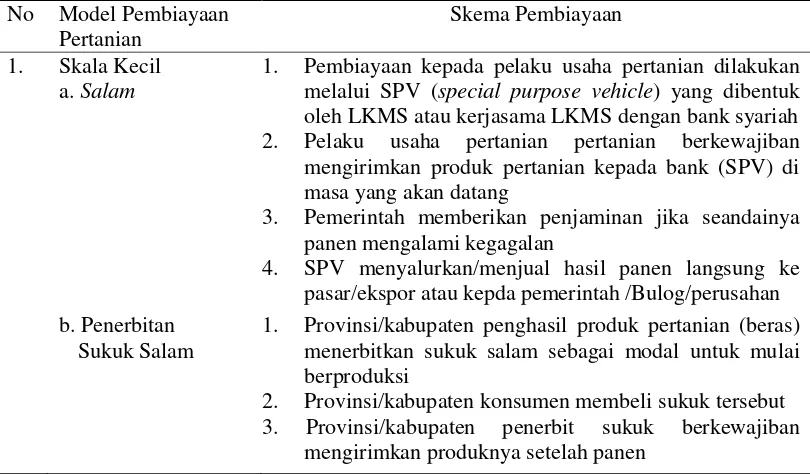

Banyaknya jenis usaha maupun komoditas di sektor pertanian membuat potensi pembiayaan syariah pada sektor pertanian sangat besar. Skala dan besarnya pertanian akan memengaruhi pola pembiayaan apa yang paling tepat untuk diterapkan. Baik pertanian skala kecil dengan omset dibawah 50 juta rupiah pertahun maupun pertanian skala besar dengan omset diatas 50 juta rupiah pertahun, masing-masing memiliki pola pembiayaannya sendiri (Hafidhuddin dan Syukur 2008). Model-model yang tepat untuk pertanian berdasarkan skalanya dapat dilihat pada Tabel 2.

Tabel 2 Model pembiayaan pertanian berdasarkan skala usaha No Model Pembiayaan

Pertanian

Skema Pembiayaan

1. Skala Kecil a. Salam

1. Pembiayaan kepada pelaku usaha pertanian dilakukan melalui SPV (special purpose vehicle) yang dibentuk oleh LKMS atau kerjasama LKMS dengan bank syariah 2. Pelaku usaha pertanian pertanian berkewajiban mengirimkan produk pertanian kepada bank (SPV) di masa yang akan datang

3. Pemerintah memberikan penjaminan jika seandainya panen mengalami kegagalan

4. SPV menyalurkan/menjual hasil panen langsung ke pasar/ekspor atau kepda pemerintah /Bulog/perusahan b. Penerbitan

Sukuk Salam

1. Provinsi/kabupaten penghasil produk pertanian (beras) menerbitkan sukuk salam sebagai modal untuk mulai berproduksi

2. Provinsi/kabupaten konsumen membeli sukuk tersebut 3. Provinsi/kabupaten penerbit sukuk berkewajiban

6

1. Perusahaan yang inputnya adalah produk pertanian memesan sejumlah barang, melalui mekanisme pembiayaan istishna kepada bank syariah

2. Bank syariah membentuk SPV dengan pola mudharabah muqayyadah, di mana bank bertindak sebagai shahibul maal dan SPV sebagai mudharib 3. Pemerintah menyuntikan dana penjamin yang disimpan

di bank syariah. Asuransi syariah juga dapat dilibatkan dalam penjaminan

4. SPV memberikan pembiayaan istishna kepada perusahaan produsen/pelaku usaha pertanian besar 5. Perusahaan produsen/pelaku usaha pertanian besar

menyerahkan hasil panen kepada SPV

6. SPV, atas nama bank, menjual produk tersebut kepada perusahaan/konsumen

7. Perusahaan/konsumen melakukan pembayaran kepada bank syariah

b. Sukuk

Mudharabah bil Istishna

1. Pemerintah atau bank syariah (atau keduanya bersama-sama) membentuk SPV

2. SPV menerbitkan sukuk mudharabah 3. Investor membeli sukuk

4. SPV melakukan pembiayaan istishna

5. Perusahaan/pelaku usaha pertanian besar menyerahkan barang kepada SPV

6. SPV menjual ke pasar domestik atau ekspor

7. SPV mendistribusikan keuntungan kepada investor dan bank, serta me-reimburse sukuk investor

8. Asuransi syariah dapat dilibatkan sebagai penjamin (sebagian dari risiko) pembiayaan

Sumber: Hafidhuddin dan Syukur 2008 (diolah)

Baitul Maal wat Tamwil (BMT)

7 menjadikan lembaga tersebut tepat bagi para pelaku usaha pertanian terutama pertanian skala kecil.

Fungsi BMT

Menurut Huda dan Heykal (2010), Baitul Maal Wat Tamwil memiliki beberapa fungsi:

1. Penghimpun dan penyalur dana, dengan menyimpan uang di BMT, uang tersebut dapat ditingkatkan utilitasnya, sehingga timbul unit surplus (pihak yang memiliki dana berlebih) dan unit defisit (pihak yang kekurangan dana). 2. Pencipta dan pemberi likuiditas, dapat menciptakan alat pembayaran yang sah yang mampu memberikan kemampuan untuk memenuhi kewajiban suatu lembaga/perorangan.

3. Sumber pendapatan, BMT dapat menciptakan lapangan kerja dan memberi pendapatan kepada para pegawainya.

4. Pemberi informasi, memberi informasi kepada masyarakat mengenai risiko keuntungan dan peluang yang ada pada lembaga tersebut.

5. Sebagai satu lembaga keuangan mikro Islam yang dapat memberikan pembiayaan bagi usaha mikro, kecil, menengah dan juga koperasi dengan kelebihan tidak meminta jaminan yang memberatkan bagi UMKM tersebut. Kegiatan Operasional BMT

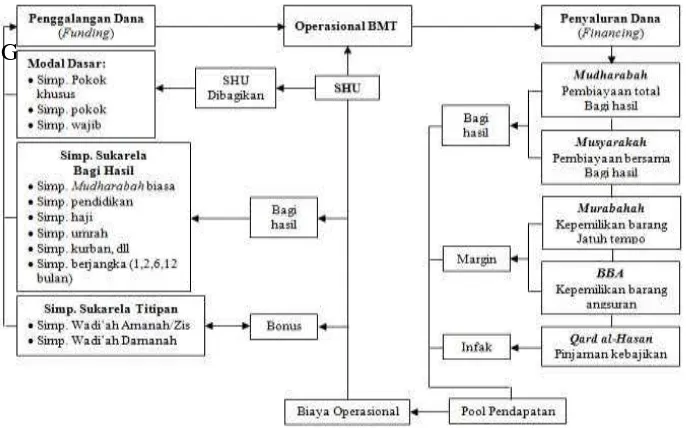

BMT merupakan lembaga keuangan mikro dengan cara kerja yang sederhana. Penggalangan dana dalam BMT dapat berupa modal/simpanan dasar, simpanan sukarela bagi hasil dan simpanan sukarela titipan. Dana tersebut nantinya akan disalurkan melalui akad-akad yang ada di BMT (Gambar 1) (Soemitra 2009)

G

8

Risiko dalam Islam

Di dalam Islam, risiko merupakan hal yang harus dihadapi oleh setiap manusia. Hal ini sesuai dengan amanat yang terdapat dalam Al-Quran Surah Lukman : 34

”Sesungguhnya hanya di sisi Allah ilmu tentang hari kiamat; dan Dia yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim. Dan tidak ada seorang pun yang dapat mengetahui (dengan pasti) apa yang akan dikerjakannya besok.”

Dalam ayat tersebut secara tegas Allah SWT menyatakan bahwa, tiada seorangpun di alam semesta ini yang dapat mengetahui dengan pasti apa yang akan terjadi besok atau yang akan diperolehnya. Oleh karena itu, manusia diperintahkan untuk berusaha mengatasi kejadian yang tidak diharapkan dengan sebaik mungkin, atau dengan kata lain mengelola risiko yang ada. Pengelolaan risiko dilakukan dalam rangka menjaga amanah baik dari sesama manusia terlebih amanah yang Allah SWT berikan. Semakin baik manajemen risiko, maka semakin baik seorang manusia di mata sesama manusia dan di mata Allah SWT.

Manajemen Risiko

Kasidi (2002) mendefinisikan risiko sebagai kemungkinan terjadinya penyimpangan dari harapan yang dapat menimbulkan kerugian. Kata risiko biasanya mempunyai konotasi yang negatif, karena risiko dapat menjadi penyebab suatu kerugian, sedangkan menurut Siahaan (2009) risiko merupakan ketidakpastian yang dapat menyebabkan masalah tetapi juga dapat mendatangkan peluang yang menguntungkan. Risiko berkaitan dengan kemungkinan kerugian terutama yang menimbulkan masalah. Oleh sebab itu, kesanggupan manajemen dalam mengelola berbagai risiko menjadi suatu keharusan. Manajemen risiko merupakan usaha secara rasional yang ditujukan untuk mengurangi kemungkinan terjadinya kerugian dari risiko yang dihadapi. Risiko tidak cukup dihindari, tapi harus dihadapi dengan cara-cara yang dapat memperkecil kemungkinan terjadinya suatu kerugian (Kasidi 2002). Oleh sebab itu, pengelolaan risiko harus dilakukan secara baik agar tidak menghalangi kegiatan perusahaan.

Suatu perusahaan yang dapat mengelola risiko dengan baik akan memperoleh beberapa manfaat. Kountur (2004) mengemukakan manfaat dari manajemen risiko, yaitu:

1. Menjamin pencapaian tujuan.

2. Memperkecil kemungkinan kebangkrutan.

3. Mengingkatkan keuntungan perusahaan.

4. Memberikan keamanan pekerjaan.

Jenis-jenis Risiko

9 1. Risiko Pembiayaan

Risiko pembiayaan adalah risiko yang disebabkan oleh adanya kegagalan counterparty (pihak ketiga) dalam memenuhi kewajibannya. Pada bank syariah, risiko pembiayaan mencakup risiko terkait produk dan risiko yang timbul dari lemahnya analisis bank.

a. Risiko Terkait Produk

Risiko pembiayaan terkait produk dapat ditinjau dengan menganalisis dampak dari seluruh risiko nasabah sehingga keputusan pembiayaan yang diambil sudah memperhitungkan risiko yang ada dari pembiayaan berbasis kontrak tersebut. Risiko ini dibagi berdasarkan sifat produknya, yaitu risiko pembiayaan berbasis natural certainty contracts (seperti

murabahah, ijarah, IMBT, salam, dan istishna) serta risiko pembiayaan berbasis natural uncertainty contracts (seperti musyarakah dan

mudharabah). Risiko terkait pembiayaan berbasis natural certainty contracts mencakup 2 aspek, yaitu default risk (risiko kebangkrutan) dan

recovery risk (risiko jaminan). Default risk terjadi karena adanya risiko industri, kondisi internal kegiatan usaha nasabah, dan faktor negatif lainnya yang mempengaruhi kegiatan usaha nasabah. Recovery risk

dipengaruhi oleh kesempurnaan pengikatan jaminan, nilai jual kembali jaminan, tuntutan hukum pihak lain atas jaminan, dan kredibilitas penjamin. Produk pembiayaan yang masuk ke dalam kategori risiko ini, yaitu:

(a) Risiko Pembiayaan Murabahah

Risiko yang mungkin timbul dalam pembiayaan ini adalah risiko tidak bersaingnya bagi hasil kepada dana pihak ketiga dalam jangka panjang. Risiko ini muncul karena kenaikan market rate dari bank pesaing.

(b)Risiko Pembiayaan Ijarah

Pada pembiayaan ijarah, risiko yang mungkin timbul adalah risiko tidak produktifnya aset ijarah, risiko rusaknya barang yang disewakan karena pemakaian di luar normal, dan risiko lainnya.

(c) Risiko Pembiayaan IMBT (Ijarah Muntahia Bit Tamwil)

Contoh risiko yang dapat terjadi dalam pembiayaan ini adalah risiko ketidakmampuan nasabah untuk membayar harga beli barang.

(d)Risiko Pembiayaan Salam dan Istishna

Risiko yang dapat terjadi dalam pembiayaan ini adalah risiko gagalnya penyerahan barang (non deliverable risk) dan risiko jatuhnya harga barang (price-drop risk).

Risiko lainnya yaitu terkait pembiayaan berbasis natural uncertainty contracts. Penilaian terhadap risiko ini mencakup 3 aspek, yaitu business risk, shrinking risk (risiko berkurangnya nilai pembiayaan

mudharabah/musyarakah), dan character risk (risiko karakter buruk

10

b. Risiko yang Timbul dari Lemahnya Bank

Terdapat 3 macam risiko yang timbul akibat lemahnya analisis bank, seperti: (1) analisis pembiayaan yang keliru, terjadi karena sejak awal kegiatan usaha yang diberikan pembiayaan memang berisiko tinggi dan terjadi karena kesalahan dari sumber informasi yang tersedia; (2) creative accounting, merupakan istilah yang digunakan untuk menggambarkan penggunaan kebijakan akuntansi perusahaan yang memberikan keterangan yang menyesatkan tentang suatu laporan keuangan sehingga keuntungan perusahaan terlihat lebih besar dari sebenarnya; (3) karakter nasabah yang dengan sengaja menciptakan pembiayaan macet sehingga bank perlu waspada dan harus membuat keputusan pembiayaan berdasarkan informasi objektif tentang karakter nasabah.

2. Risiko Operasional

Risiko operasional adalah risiko yang disebabkan oleh ketidakcukupan atau tidak berfungsinya fungsi internal, human error, kegagalan sistem, dan masalah eksternal yang mempengaruhi operasional bank. Ada 3 hal yang menjadi penyebab terjadinya risiko ini, yaitu: (1) infrastruktur, (2) proses, dan (3) sumber daya. Risiko ini mencakup 5 hal, yaitu risiko reputasi, risiko kepatuhan, risiko transaksi, risiko strategis, dan risiko hukum.

a. Risiko Reputasi

Risiko ini disebabkan oleh adanya publikasi negatif yang terkait dengan kegiatan bank atau adanya persepsi negatif dari masyarakat terhadap bank.

b. Risiko Kepatuhan

Risiko ini disebabkan oleh ketidakpatuhan bank terhadap ketentuan-ketentuan yang ada, baik ketentuan-ketentuan internal maupun eksternal. Contoh ketentuan-ketentuan tersebut adalah ketentuan giro wajib minimum, NPF

(non performing financing), limitasi pemberian pembiayaan, ketentuan penyediaan produk, perpajakan, ketentuan akad dan kontrak, serta fatwa Dewan Syariah Nasional.

c. Risiko Strategis

Risiko ini disebabkan oleh adanya penetapan dan pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan yang salah atau bank tidak mematuhi perubahan perundang-undangan dan ketentuan lain yang berlaku.

d. Risiko Transaksi

Risiko ini disebabkan oleh permasalahan dalam pelayanan atau produk-produk yang disediakan. Penyebab timbulnya risiko ini antara lain yaitu karena kekeliruan, kecurangan, ketidaksempurnaan akad, kekeliruan dalam penetapan akad, kasus hukum, dan sistem teknologi dan informasi. e. Risiko Hukum

11 Penelitian Terdahulu

Tsabita (2013) melakukan penelitian mengenai analisis risiko pembiayaan syariah pada sektor pertanian dengan studi kasus BPRS Amanah Ummah. Peneliti menganalisis risiko pembiayaan syraiah pertanian, menghitung potensi kerugian pembiayaan syariah pertanian dan mengidentifikasi penyebab dominasi penggunaan pembiayaan murabahah pada nasabah pertanian di BPRS Amanah Ummah. Analisis risiko pembiayaan syariah dilakukan dengan menggunakan tahapan Enterprise Risk Management (ERM) dan metode creditrisk+. Hasil penelitian menunjukan bahwa risiko utama dari pembiayaan syariah pada sektor pertanian adalah nasabah gagal bayar karena karakter buruk/moral hazard.

Tindakan mitigasi risiko yang dapat dilakukan adalah rescheduling, restrukturisasi, dan pencairan jaminan nasabah. Penelitian Tsabita (2013) memiliki kesamaan dengan penelitian ini dalam hal analisis risiko dan metode yang digunakan, yaitu ERM. Namun, selain perbedaan pada lokasi penelitian, penelitian ini juga memiliki fokus dalam menganalisis faktor-faktor yang memengaruhi tingkat pengembalian pembiayaan syariah pada sektor pertanian menggunakan metode regresi logistik.

Rodiana (2014) menganalisis faktor yang memengaruhi petani dalam memilih sistem pembayaran margin bulanan dan yarnen pada pembiayaan akad

murabahah pertanian padi di BMT As Salam, Kramat, Demak menggunakan regresi logistik biner. Hasil penelitian menunjukkan alasan memilih sistem pembayaran berpengaruh signifikan terhadap pilihan petani padi. Responden memiliki peluang lebih besar memilih yarnen karena sesuai kemampuan pembayaran. Efektivitas penerapan yarnen pada pengembalian pembiayaan akad

murabahah pertanian padi diukur menggunakan skala Likert. Hasil penelitian menunjukkan penerapan yarnen tersebut sudah efektif di seluruh tahapan pembiayaan dan memberi dampak positif pada usahatani anggota. Kesamaan yang terdapat pada penelitian Rodiana (2014) dengan penelitian ini adalah kesamaan lokasi penelitian serta sektor yang dikaji, sedangkan perbedaannya adalah penelitian ini menganalisis masalah yang berbeda dengan penelitian sebelumnya. Diharapkan penelitian ini dapat melengkapi penelitian Rodiana (2014).

12

Penelitian yang dilakukan Suhardiman (2009) dengan judul “Kinerja Keuangan dan Faktor-faktor yang Mempengaruhi Tingkat Pengembalian Pembiayaan BPR Syariah (Kasus pembiayaan usaha produktif pada PT. BPRS Al-Salaam Amal Salman, Kel. Cinere, Depok)” bertujuan menganalisis kinerja keuangan BPRS Al-Salaam Amal Salman, serta menganalisis faktor-faktor yang mempengaruhi kelancaran pengembalian pembiayaan menggunakan Regresi Logistik Biner. Hasil penelitinn menunjukan karakteristik usaha yang signifikan mempengaruhi tingkat pengembalian pembiayaan di BPRS Al-Salaam Amal Salman adalah plafon pembiayaan. BPRS Al-Salaam Amal Salman harus menurunkan rasio Non Performing Financing, karena tingkat pengembalian pembiayaan bermasalah pada tahun 2004 dan 2005 di atas batas aman yang telah ditentukan oleh Bank Indonesia, yaitu sebesar lima persen. BPRS Al-Salaam Amal Salman harus melakukan pembinaan lebih intensif kepada nasabah yang memiliki jangka waktu pengembalian pembiayaan lebih lama, atau untuk yang mendapatkan pembiayaan dengan plafon yang kecil. Penelitian Suhardiman (2009) memiliki kesamaan dengan penelitian ini yaitu kesamaan metode dalam menganalisis faktor-faktor yang memengaruhi tingkat pengembalian pembiayaan syariah menggunakan regresi logistik. Namun, pada penelitian ini, juga dilakukan analisis risiko pada proses pembiayaan menggunakan metode ERM.

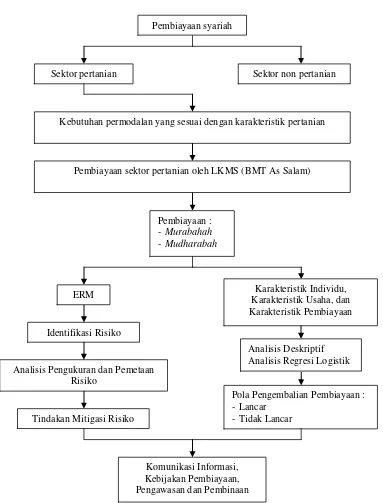

Kerangka Pemikiran

Lembaga pembiayaan memiliki peran penting dalam pengembangan sektor pertanian. Baitul Maal wat Tamwil (BMT) merupakan salah satu lembaga pembiayaan syariah yang menyediakan modal untuk sektor pertanian dengan sistem bagi hasil. Salah satu BMT yang mengalokasikan mayoritas pembiayaannya untuk sektor pertanian adalah BMT As Salam. BMT As Salam menggunakan dua akad dalam pembiayaan, yaitu akad murabahah dan

mudharabah. Dalam proses pembiayaan yang berlangsung di BMT As Salam terdapat dua pihak yang terlibat, yaitu BMT itu sendiri dengan nasabahnya. Dari kedua belah pihak tersebut, dapat muncul risiko-risiko yang dapat memengaruhi jalannya pembiayaan.

Ditinjau dari sisi BMT, indentifikasi produk dan poses pembiayaan pada BMT As Salam merupakan tahap pertama dari analisis risiko. Tahap berikutnya, dilakukan analisis proses penyaluran dana dan aspek risiko baik dari sisi pembiayaan maupun operasional. Penilaian keseluruhan risiko dari kegiatan pembiayaan pada BMT As Salam kemudian diidentifikasi, diukur, dipetakan, dan dianalisis tindakan mitigasi risikonya menggunakan Enterprise Risk Management

(ERM). Dari tahap tersebut, pengelolaan risiko dapat terintegrasi secara keseluruhan dan selaras dengan tujuan lain yang ingin dicapai BMT. Penerapan manajemen risiko dengan metode ERM dilakukan sesuai dengan 8 komponen ERM dan 4 tujuan ERM sehingga dapat terlaksana secara efektif.

13 yaitu pola pengembalian pembiayaan lancar dan yang tidak lancar. Sebagian besar bank menggunakan prinsip 5C sebagai pertimbangan untuk menyeleksi calon nasabah. Prinsip 5C terdiri dari Character (Watak), Capacity (Kemampuan), Capital (Kapital), Collateral (Jaminan), Condition of Economy (Kondisi Ekonomi). Berdasarkan 5 prinsip tersebut, dapat ditentukan beberapa faktor mempengaruhi tingkat pengembalian pembiayaan. Faktor-faktor yang diduga berpengaruh terhadap pengembalian pembiayaan dibagi menjadi tiga kategori, yaitu faktor-faktor berdasarkan karakteristik individu (usia, lama pendidikan, jumlah tanggungan keluarga, jarak tempat tinggal dengan BMT dan aset), karakteristik usaha (jenis usaha, lama usaha, dan laba bersih), dan karakteristik pembiayaan (jumlah pembiayaan dan frekuensi pembiayaan).

Secara terinci mengenai pengaruh yang diduga berasal dari ketiga karakteristik tersebut dapat dijelaskan sebagai berikut :

1. Karakteristik personal

Jenis kelamin wanita umumnya lebih serius, bertanggung jawab, dan terencana untuk memperbaiki kondisi kehidupan bila dibandingkan pria. Diduga wanita memiliki loyalitas yang lebih besar dan lebih mampu menjaga kepercayaan yang diberikan bank dalam memenuhi kewajiban angsuran kredit dibandingkan pria. Oleh sebab itu, diduga wanita memiliki peluang pengembalian kredit dengan kelancaran lebih besar daripada pria.

Usia memengaruhi keberanian nasabah dalam pengambilan keputusan. Semakin tinggi usia nasabah maka kematangan berpikir dan kebijaksanaan dalam bertindak semakin baik, sehingga dapat mengambil keputusan dengan tepat dan rasional. Semakin bertambahnya usia nasabah dianggap memiliki tingkat pengembalian pembiayaan yang lebih lancar dibandingkan nasabah dengan usia yang lebih muda. Dengan demikian peningkatan usia diduga berpengaruh positif terhadap tingkat pengembalian pembiayaan.

Lama pendidikan nasabah dapat menjadi landasan atau dasar dalam mengambil pembiayaan. Semakin tinggi pendidikan seseorang, semakin luas wawasannya sehingga semakin besar kemampuannya dalam berbisnis dan mengelola usaha. Dengan demikian lama pendidikan diduga berpengaruh positif terhadap tingkat pengembalian pembiayaan.

Jumlah tanggungan dalam suatu keluarga akan memengaruhi pengeluaran keluarga, hal ini berkaitan dengan pemenuhan kebutuhan dan kesejahteraan anggota keluarga. Asumsinya, semakin banyak tanggungan dalam keluarga maka akan semakin besar biaya yang harus dikeluarkan untuk memenuhi kebutuhan hidup mereka sehari-hari sehingga menghabiskan sejumlah besar a nasabah. Dengan demikian semakin banyak jumlah tanggungan dalam suatu keluarga diduga berpengaruh negatif terhadap tingkat pengembalian pembiayaan.

Jarak tempat tinggal nasabah dengan BMT berkaitan dengan biaya dan waktu yang dibutuhkan oleh nasabah saat akan mengembalikan pembiayaan. Semakin jauh jarak tempat tinggal nasabah dengan BMT menyebabkan nasabah harus menyediakan biaya transportasi yang lebih besar dan waktu yang lebih lama. Dengan demikian jarak tempat tinggal nasabah dengan BMT diduga berpengaruh negatif terhadap tingkat pengembalian pembiayaan.

14

memiliki aset lebih sedikit. Dengan demikian aset yang dimiliki nasabah diduga berpengaruh positif terhadap tingkat pengembalian pembiayaan.

2. Karakteristik usaha

Jenis usaha berkaitan dengan risiko yang akan dihadapi. Usaha dibidang on farm seperti jenis usaha pertanian diduga memiliki tingkat risiko yang lebih tinggi dibandingkan dengan usaha dibidang off farm seperti jenis usaha perdagangan dan lainnya. Sehingga jenis usaha dianggap memengaruhi kelancaran pengembalian pembiayaan. Dengan demikian nasabah yang bergerak dibidang pertanian diduga memiliki peluang pengembalian pembiayaan dengan lancar lebih kecil dibandingkan dengan nasabah yang bergerak dibidang perdagangan dan lainnya.

Lama usaha berkaitan dengan pengalaman usaha. Pengalaman usaha memengaruhi pemahaman, kemampuan dan keterampilan nasabah dalam mengambil keputusan terbaik dari berbagai alternatif yang ada. Berdasarkan pengalaman usahanya, nasabah dapat mengurangi risiko yang dapat menyebabkan kerugian dalam usahanya. Dengan demikian lama usaha diduga berbengaruh positif terhadap tingkat pengembalian pembiayaan.

Perolehan laba dalam sebuah usaha dapat menjadi sumber pembiayaan hidup dan memberikan nasabah peluang kemampuan pengembalian pembiayaan. Asumsinya, semakin tinggi perolehan laba usaha nasabah maka akan semakin tinggi pula peluang nasabah tersebut mengembalikan pembiayaan sesuai jadwal yang ditetapkan BMT. Dengan demikian laba diduga berpengaruh positif terhadap tingkat pengembalian pembiayaan.

3. Karakteristik pembiayaan

Semakin besar jumlah pembiayaan yang diberikan oleh BMT maka semakin besar beban jumlah angsuran pokok dan bagi hasil yang harus ditanggung nasabah dalam pelunasan pembiayaan. Sehingga pemberian jumlah pembiayaan yang besar dianggap dapat memperbesar timbulnya risiko terhambatnya pengembalian kredit oleh nasabah. Dengan demikian jumlah pembiayaan diduga berpengaruh negatif terhadap tingkat pengembalian pembiayaan.

Frekuensi pembiayaan menunjukan pengalaman pembiayaan seorang nasabah. Semakin sering nasabah memperoleh pembiayaan sebelumnya, menunjukan kredibilitas nasabah tersebut tidak diragukan lagi dalam memenuhi kewajiban pengembalian pembiayaan. Dengan demikian frekuensi pembiayaan diduga berpengaruh positif terhadap tingkat pengembalian pembiayaan.

15

Gambar 2 Kerangka pemikiran

Analisis Pengukuran dan Pemetaan Risiko

Tindakan Mitigasi Risiko

Komunikasi Informasi, Kebijakan Pembiayaan, Pengawasan dan Pembinaan

Pembiayaan syariah

Sektor pertanian Sektor non pertanian

Kebutuhan permodalan yang sesuai dengan karakteristik pertanian

Pembiayaan sektor pertanian oleh LKMS (BMT As Salam)

Pembiayaan : - Murabahah

- Mudharabah

ERM

Identifikasi Risiko

Analisis Deskriptif Analisis Regresi Logistik

Pola Pengembalian Pembiayaan : - Lancar

- Tidak Lancar

16

METODE

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Baitul Mal wat Tamwil (BMT) As Salam, Kramat, Demak. Pemilihan lokasi dilakukan secara purposive (sengaja) dengan pertimbangan BMT As Salam memiliki fokus pembiayaan pada sektor pertanian, dimana 80 persen nasabah BMT As Salam bekerja sebagai petani. Penelitian ini dilakukan selama bulan Maret 2015 hingga Mei 2015.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data primer dan sekunder baik yang bersifat kualitatif maupun kuantitatif. Data primer diperoleh melalui observasi lapang, metode wawancara dengan alat bantu kuisioner kepada pihak pengurus BMT As Salam dan 60 nasabah BMT. Data sekunder digunakan untuk melengkapi dan mendukung data primer dalam penelitian ini. Sumber data sekunder diperoleh dari berbagai arsip BMT As Salam, BPS, jurnal, buku, serta sumber literatur lain yang diperlukan untuk menunjang penelitian ini.

Metode Pengumpulan Data

Data dalam penelitian ini diambil dengan metode studi kasus melalui observasi dan wawancara kepada pihak pengurus BMT As Salam dan nasabah pembiayaan dengan menggunakan kuisioner. Pengambilan sampel dilakukan dengan teknik pengambilan purposive sampling. Karakteristik yang diambil dalam penelitian ini adalah pengurus BMT yang dirasa memiliki pengetahuan, keahlian, dan kompetensi dalam bidang yang dikaji meliputi direktur, manager, audit internal, kepala bidang marketing dan bagian-bagian di bawahnya. Pada pihak nasabah, karakteristik sampel yang diambil dalam penelitian ini adalah nasabah BMT As Salam yang mendapat pembiayaan, yakni sebanyak 30 responden nasabah BMT pembiayaan lancar dengan kolektibilitas lancar dan 30 responden nasabah BMT tidak lancar dengan kolektibilitas kurang lancar, diragukan dan macet.

Metode Pengolahan dan Analisis Data

Metode analisis data yang digunakan dalam penelitian ini menggunakan dua pendekatan, yaitu analisis kualitatif dan analisis kuantitatif. Pendekatan analisis kualitatif digunakan untuk mengumpulkan data-data dan fakta dari hasil observasi, wawancara dan kuisioner yang didapat dari pengurus dan nasabah BMT As Salam, sedangkan pendekatan kuantitatif digunakan untuk menampilkan data dalam bentuk tabel.

Analisis Risiko Pembiayaan Syariah Pada Sektor Pertanian

17 Dalam menganalisis risiko pembiayaan pada sektor pertanian di BMT As Salam terdapat beberapa tahapan yang terdiri dari 8 komponen ERM. Tahapan tersebut adalah identifikasi BMT As Salam, identifikasi risiko, pengukuran dan pemetaan risiko, serta tindakan mitigasi risiko.

Identifikasi BMT As Salam 1. ERM 1: Internal Environment

Observasi dan wawancara dengan pengurus dilakukan untuk mengidentifikasi lingkungan internal pada BMT As Salam.

2. ERM 2: Objective Setting

Identifikasi pengaturan tujuan dilakukan dengan penjabaran visi misi serta tujuan dari BMT As Salam.

Identifikasi Risiko

ERM 3: Event Identification

Mengidentifikasi risiko yang dapat terjadi dalam proses pembiayaan yang dilakukan oleh BMT As Salam. Identifikasi dilakukan dengan mendata seluruh risiko yang mungkin terjadi, baik risiko yang berasal dari kejadian internal maupun eksternal. Penetapan risiko dilakukan dengan observasi secara langsung dan wawancara dengan pihak BMT As Salam.

Pengukuran dan Pemetaan Risiko ERM 4: Risk Assassement

Kejadian yang memiliki risiko kemudian dianalisis. Analisis dilakukan dengan mempertimbangkan kemungkinan terjadinya dan akibat apabila kejadian tersebut terjadi. Hal ini nantinya akan menjadi dasar dalam penetuan cara terbaik dalam mengelola risiko yang ada.

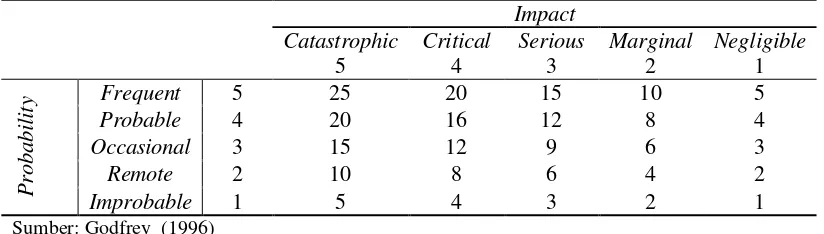

Godfrey (1996), menilai risiko merupakan perkalian dari probabilitas dan dampak. Penilaian mengenai kemungkinan terjadinya risiko dapat dilihat pada Tabel 3.

Tabel 3 Probabilitas risiko

Angka Skala probabilitas Keterangan

1 Sangat rendah (improbable) Hampir tidak mungkin terjadi

2 Rendah (remote) Kadang terjadi

3 Sedang (occasional) Mungkin terjadi 4 Tinggi (probable) Sangat mungkin terjadi 5 Sangat tinggi (frequent) Hampir pasti terjadi

Sumber: Godfrey (1996)

18

Tabel 4 Dampak risiko

Angka Skala dampak Keterangan

1 Sangat rendah (negligible) Tidak menimbulkan masalah berarti bagi pihak bank

2 Rendah (marginal) Menimbulkan masalah kecil yang dapat diatasi dengan pengelolaan rutin

3 Sedang (serious) Mencegah perusahaan memenuhi tujuannya untuk periode tertentu saja

4 Tinggi (critical)

Mengakibatkan pihak bank tidak dapat mencapai sebagian tujuan jangka panjang, mengganggu likuiditas bank

5 Sangat tinggi (catastrophic)

Mengakibatkan pihak bank tidak dapat mencapai seluruh tujuan jangka panjang, menyebabkan kebangkrutan, kematian, atau hukuman pidana

Sumber: Godfrey (1996)

Tabel 4 menunjukkan angka yang berarti nilai skala. Keterangan menunjukkan penjelasan kualitatif mengenai dampak terjadinya risiko. Dampak risiko yang terjadi sering kali sulit untuk diukur, karena banyak pertimbangan yang berkaitan dengan hal tersebut.

Godfrey (1996) menjelaskan bahwa nilai risiko merupakan perkalian dari probabilitas dan dampak. Untuk mengukur risiko dapat digunakan rumus:

R = P x I...(1) Keterangan:

R = Tingkat risiko

P = Kemungkinan risiko terjadi I = Dampak bila risiko terjadi

Selanjutnya, hasil dari pengukuran risiko dapat dikelompokkan ke dalam pemetaan. Pemetaan ini dapat menunjukkan nilai pada masing-masing risiko sesuai dengan tingkatan risikonya yang dijelaskan dalam Tabel 5.

Tabel 5 Pemetaan Risiko Impact

Catastrophic Critical Serious Marginal Negligible

5 4 3 2 1

Probab

il

it

y Frequent 5 25 20 15 10 5

Probable 4 20 16 12 8 4

Occasional 3 15 12 9 6 3

Remote 2 10 8 6 4 2

Improbable 1 5 4 3 2 1

Sumber: Godfrey (1996)

19

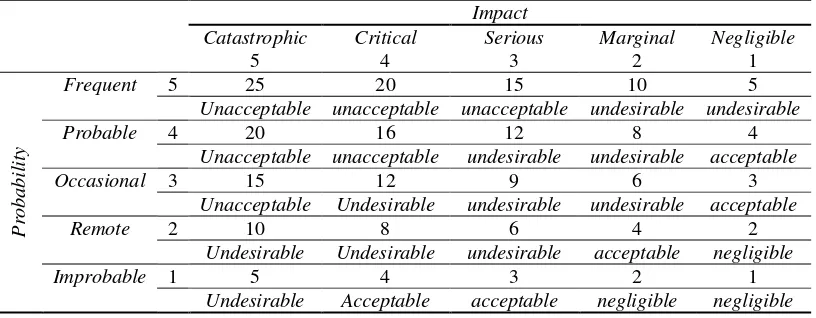

unacceptable, undesirable, acceptable, dan negligible, seperti yang ditunjukkan pada Tabel 6.

Tabel 6 Tingkat penerimaan risiko Impact

Catastrophic Critical Serious Marginal Negligible

5 4 3 2 1

Unacceptable unacceptable unacceptable undesirable undesirable

Probable 4 20 16 12 8 4

Unacceptable unacceptable undesirable undesirable acceptable

Occasional 3 15 12 9 6 3

Unacceptable Undesirable undesirable undesirable acceptable

Remote 2 10 8 6 4 2

Undesirable Undesirable undesirable acceptable negligible

Improbable 1 5 4 3 2 1

Undesirable Acceptable acceptable negligible negligible

Sumber: Godfrey (1996)

Risiko dengan skor 1 dan 2 termasuk ke dalam golongan negligible. Negligible adalah risiko yang jarang terjadi dan bila terjadi memiliki dampak yang relatif kecil. Efek dari risiko ini dapat dikurangi, namun biayanya dapat saja melebihi dampak risiko yang ditimbulkan. Pada kasus ini, mungkin lebih baik untuk menerima efek dari risiko tersebut.

Skor 3 dan 4 termasuk golongan acceptable. Acceptable adalah risiko yang dapat diterima. Risiko ini mengakibatkan proses bisnis terkendala namun masih dalam batas toleransi yang dapat diatasi. Respon tindakan dalam mengendalikan risiko ini yaitu tidak mengambil tindakan apapun (menerima) atau mengurangi kemungkinan terjadinya risiko (jika memungkinkan).

Skor 5 sampai 12 termasuk dalam golongan undesirable. Undesirable

adalah risiko dengan tingkat medium yang harus diwaspadai. Risiko ini sudah melewati batas toleransi perusahaan dan berpengaruh signifikan terhadap perusahaan apabila risiko tersebut terjadi. Respon tindakan dalam mengendalikan risiko ini yaitu dihindari dan dikurangi.

Skor di atas 12 termasuk golongan unacceptable. Unacceptable adalah risiko utama yang memberikan pengaruh signifikan sehingga harus mendapat prioritas utama. dalam jangka panjang, risiko ini dapat menyebabkan efek domino. Dalam mengendalikan risiko ini, diperlukan respon menghindari atau mentransfer risiko.

Tindakan Mitigasi Risiko 1. ERM 5: Risk Response

Dari hasil pemetaan risiko yang dilakukan dapat dianalisis secara deskriptif respon terhadap peristiwa risiko tersebut. Selain analisis dari hasil pemetaan risiko, diskusi dengan pihak BMT As Salam juga dilakukan. Menurut

COSO Standar of Enterprise Risk Management Integrated Framework

20

Mengurangi risiko berarti BMT melakukan tindakan yang dapat meminimalisir kemungkinan terjadinya risiko, dampaknya maupun keduanya. Berbagi risiko berarti pihak BMT mengurangi kemungkinan risiko atau dampaknya dengan berbagi atau memindahkan risiko kepada pihak lain seperti jasa asuransi. Menghindari risiko berarti pihak BMT menghindari atau mengantisipasi untuk terlibat dalam kegiatan yang menimbulkan risiko tersebut, misalnya membuat kontrak terlebih dahulu. 2. ERM 6: Control Activities

Pengendalian aktivitas dijelaskan melalui pendekatan analisis deskriptif. Pengendalian ini juga berperan sebagai pelengkap bagi risk response.

3. ERM 7: Information and Communication

Segala tindakan mitigasi risiko yang berkaitan dengan penyaluran informasi dan komunikasi dalam organisasi dianalisis dengan pendekatan deskriptif. Analisis yang dilakukan dibagi berdasarkan pihak-pihak yang terlibat dalam keseluruhan proses pembiayaan dan operasional

4. ERM 8: Monitoring

Tindakan pengendalian sebagai bagian dari mitigasi risiko dianalisis dengan pendekatan deskriptif. Analisis dilakukan dengan observasi langsung, diskusi dengan pihak BMT dan perolehan informasi data BMT.

Analisis Faktor-faktor yang Memengaruhi Tingkat Pengembalian Pembiayaan Syariah

Dalam penelitian ini digunakan metode analisis regresi logistik untuk menganalisis faktor-faktor yang memengaruhi tingkat pengembalian pembiayaan syariah di BMT As Salam, Kramat, Demak. Rosadi (2011) mendefinisikan regresi logistik sebagai salah satu model statistika yang dapat digunakan untuk menganalisis pola hubungan antara sekumpulan variabel independen dengan suatu variabel dependen bertipe kategoris atau kualitatif. Kategori dari variabel dependen dapat terdiri atas dua kemungkinan nilai (dichotomous), seperti ya/tidak, sukses/gagal dan lain lain, atau lebih dari dua nilai (polychotomous), seperti sangat tidak setuju, tidak setuju, setuju dan sangat setuju. Tujuan dari model logit adalah menentukan peluang bahwa individu dengan karakteristik – karakteristik tertentu akan memilih suatu pilihan tertentu dari beberapa alternatif yang tersedia (Juanda, 2009). Adapun model logistik yang digunakan adalah sebagai berikut:

[ ]

Dimana,

Pi = Probabilitas nasabah lancar

1-Pi = Probabilitas nasabah tidak lancar

X1 = Jenis kelamin (0 = laki-laki, 1= perempuan)

X2 = Usia (tahun)

X3 = Lama pendidikan (tahun)

X4 = Tanggungan keluarga (orang)

X5 = Jenis usaha, sebagai variabel dummy (0 = pertanian,

21 X7 = Jarak tempat tinggal dengan BMT (km)

X8 = Aset (rupiah)

X9 = Laba (rupiah)

X10 = Jumlah pembiayaan (rupiah)

X11 = Frekuensi pembiayaan (kali)

bi = Konstanta

ei = Eror

b1, b2, b3,..., b10 = Koefisien estimasi

GAMBARAN UMUM BMT AS SALAM

Sejarah Singkat BMT As Salam

Koperasi Serba Usaha (KSU) BMT As Salam merupakan salah satu Lembaga Keuangan Mikro Syariah (LKMS) yang berada di Kabupaten Demak. BMT As Salam berawal dalam bentuk arisan warga sekitar Desa Mangunrejo, Kebonagung, Demak yang diinisiasi oleh 3 orang pada 2003. Kebutuhan akan permodalan usaha, memunculkan gagasan untuk membuat lembaga keuangan mikro syariah yang dapat membantu warga sekitar dalam memenuhi kebutuhannya. Pada 2004, BMT As Salam resmi berdiri sebagai LKMS berbadan hukum koperasi. BMT As Salam memiliki kantor pusat di Desa Mangunrejo dan juga kantor cabang di Desa Mangunrejo, Desa Kramat, serta kantor cabang pembantu di Desa Sarimulyo dan Desa Sambung.

Kantor cabang di Desa Kramat didirikan pada 2011. BMT As Salam, Kramat berkantor di Desa Kramat RT 04 RW 01, Kecamatan Dempet, Demak memiliki wilayah kerja meliputi Desa Kramat, Wedean, Harjowinangun, Sambiroto, Gedangalas, Tempel, Gompeng, Krasak, dan desa-desa lain yang berada di Kecamatan Dempet maupun Kebonagung. Warga Desa Kramat dan sekitarnya bermata pencaharian sebagai petani padi, sehingga mayoritas nasabah BMT As Salam, Kramat adalah petani padi.

Hingga tahun 2014, BMT As Salam telah menunjukan perkembangan yang cukup baik. Selama empat tahun terakhir, perkembangan kas dan aset yang dimiliki BMT As Salam selalu meningkat setiap tahunnya. Hal ini menandakan kinerja BMT As Salam telah berjalan dengan baik. Perkembangan kas dan aset BMT As Salam dapat dilihat pada Tabel 7.

Tabel 7 Perkembangan kas dan aset BMT As Salam

Keterangan 2011 2012 2013 2014

Kas (Rupiah) 41 714 950 141 167 050 270 071 750 288 901 450

Aset (Rupiah) 1 420 721 950 3 834 648 450 5 892 061 287 6 468 929 321

22

Kelembagaan dan Susunan Organisasi

BMT As Salam berbadan hukum koperasi dengan No. 68/BH.Kop.11-03/X/2004. BMT As Salam didirikan pada 10 Mei 2004 dan diresmikan sebagai badan hukum koperasi pada 28 Oktober 2004. BMT As Salam memperluas jaringan dengan mendirikan kantor cabang di Desa Kramat, Dempet, Demak. Pemodalan berasal dari modal sendiri, yaitu simpanan pokok anggota dan simpanan wajib, serta modal penyertaan yang berasal pengurus, pengawas, dan staf BMT. Selain itu, BMT mendapat modal pinjaman dari Lembaga Pengelola Dana Bergulir (LPDB), Induk Koperasi Syariah (Inkopsyah), dan perbankan syariah. Setiap anggota harus menyetorkan simpanan pokok sebesar 5 juta rupiah dan dapat diangsur sebanyak lima kali.

Susunan Organisasi BMT As Salam, Kramat Pengurus

Ketua : Sarwan, S.Pd.I

Sekretaris & General Manager : H. Ahmad Hanafi, S.Ag

Bendahara : Subekan

Badan Pengawas

Ketua : H. Siswadi, SH

Anggota : Nur Salim dan Inarotun

Pengelola Cabang Kramat

Manajer : Nur Salim

Pemasaran : Masruah dan Moh. Nurul Huda

Teller : Uswatun Nikmah

Produk-Produk BMT As Salam Simpanan dan tabungan

BMT Assalam memberikan banyak pelayanan bagi masyarakat khususnya bidang keuangan syariah yaitu antara lain :

1. Assiba (Assalam simpanan berjangka) 2. Simjaka (simpanan berjangka)

3. Tarissa (Tabungan Harian Assalam) 4. Tabungan Haji dan pendaftaran haji 5. Loket PLN

6. Askesos

7. Tabungan Qurban

8. Tabungan Haji dan Umroh Pembiayaan

Pembiayaan yang diberikan berupa pinjaman bulanan dan musiman. Pinjaman ini diberikan untuk berbagai macam kebutuhan diantara :

1. Pembiayaan Murabahah

23 harus ada dalam transaksi jual beli tersebut. Harus ada penjual, pembeli, objek yang diperjual belikan, ada ijab dan qabul serta ada akad yang menyertai perjanjian jual beli ini.

2. Pembiayaan Mudharabah

Mudharabah dinamakan juga dengan Qiradh, yaitu bentuk kerja sama antara pemilik modal (shohibul mal/rabbul mal) dengan pengelola (mudharib) untuk melakukan usaha dimana keuntungan dari usaha tersebut dibagi diantara kedua pihak tersebut, dengan rukun dan syarat tertentu.

3. Pembiayaan Musyarakah

Musyarakah (syirkah atau syarikah atau serikat atau kongsi) adalah bentuk umum dari usaha bagi hasil di mana dua orang atau lebih menyumbangkan pembiayaan dan manajemen usaha, dengan proporsi bisa sama atau tidak. Keuntungan dibagi sesuai kesepakatan antara para mitra, dan kerugian akan dibagikan menurut proporsi modal. Transaksi Musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama dengan memadukan seluruh sumber daya.

4. Pembiayaan Qordul Hasan

Secara umum, arti qardh serupa dengan arti jual beli, karena qardh adalah pengalihan hak milik harta atas harta. Qardh secara bahasa, berarti al qot`u

yang berarti pemotongan. Harta yang disodorkan kepada orang yang berhutang disebut qardh, karena merupakan “potongan” dari harta orang yang memberikan utang. Ini termasuk penggunaan ism masdar (gerund = noun verbal ) untuk menggantikan isim maf`’ul. Secara syar`i menurut hanafiyah, adalah harta yang memiliki kesepadanan yang anda berikan untuk anda tagih kembali dengan kata lain suatu transaksi yang dimaksudkan untuk memberikan harta yang memiliki kesepadanan kepada orang lain untuk dikembalikan yang sepadan dengan itu.

HASIL DAN PEMBAHASAN

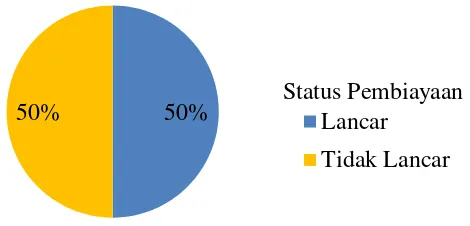

Karakteristik responden yang dimaksud dalam penelitian ini adalah 60 nasabah pembiayaan BMT As Salam yang mendapatkan pembiayaan yang dipilih berdasarkan status pembayaan lancar atau tidak lancar. Perbandingan nasabah pembiayaan BMT As Salam yang memiliki status pembiayaan lancar dan tidak lancar dapat dilihat pada Gambar 3.

Gambar 3 Karakteristik responden berdasarkan status pembiayaan 50%

24

Berdasarkan keterangan pada gambar diatas dapat diketahui bahwa pengambilan sampel baik terhadap nasabah pembiayaan BMT yang memiliki status pembiayaan lancar dan nasabah dengan status pembiayaan tidak lancar adalah sebesar 30 persen atau sebanyak 30 orang.

Karakteristik Individu Responden

Nasabah pembiayaan BMT As Salam yang menjadi responden dalam penelitian ini memiliki perbedaan karakteristik. Karakteristik individu yang membedakannya, anatara lain jenis kelamin, usia,pendidikan, jumlah tanggungan, jarak tempat tinggal nasabah dengan BMT serta aset.

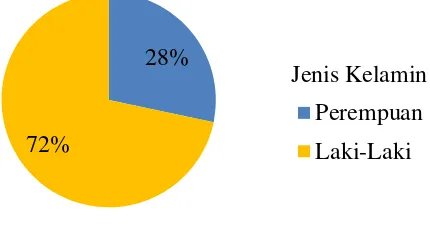

Jenis Kelamin.

Sebanyak 43 orang atau 71.7 persen responden memiliki jenis kelamin laki-laki dan sebanyak 17 orang atau 28.3 persen responden berjenis kelamin perempuan. Responden dalam penelitian ini didominasi oleh laki-laki. Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada Gambar 4.

Gambar 4 Karakteristik responden berdasarkan jenis kelamin Usia

Sebanyak 34 orang atau 56.7 persen respendon berusia 36-50 tahun. Hal ini menunjukan rata-rata responden dalam penelitian ini masih berada di usia produktif untuk melakukan pekerjaan. Karakteristik responden berdasarkan usia dapat dilihat pada Gambar 5.

Gambar 5 Karakteristik responden berdasarkan usia Pendidikan

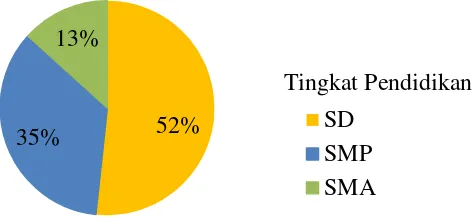

Sebagian besar responden, yaitu sebanyak 31 orang atau 51.7 persen dari total responden hanya menempuh pendidikan formal hingga SD. Berdasarkan

28%

72%

Jenis Kelamin Perempuan Laki-Laki

35%

57% 8%

Usia

25 hasil tersebut, pendidikan nasabah BMT masih tergolong rendah. Karakteristik responden berdasarkan pendidikan dapat dilihat pada Gambar 6.

Gambar 6 Karakteristik responden berdasarkan pendidikan Jumlah Tanggungan Keluarga

Jumlah tanggungan keluarga sebagian besar responden adalah 4-6 orang. Hal ini menunjukan sebagian besar responden memiliki tanggungan keluarga yang relatif banyak. Karakteristik responden berdasarkan jumlah tanggungan keluarga dapat dilihat pada Gambar 7.

Gambar 7 Karakteristik responden berdasarkan jumlah tanggungan keluarga Jarak Tempat Tinggal dengan BMT

Sebanyak 36 orang atau 53 persen dari total responden memiliki jarak tempat tinggal kurang dari 1 kilometer. Hasil tersebut menunjukan sebagian besar responden memiliki jarak tempat tinggal yang cukup dekat dengan BMT As Salam. Karakteristik responden berdasarkan jumlah tanggungan keluarga dapat dilihat pada Gambar 8.

Gambar 8 Karakteristik responden berdasarkan jarak tempat tinggal 52%

35% 13%

Tingkat Pendidikan SD

SMP SMA

35% 65%

Tanggungan Keluarga 1-3 orang

4-6 orang

54% 43%

3%

Jarak Tempat Tinggal dengan BMT

26 Aset

Aset 35 orang atau 58.3 persen responden berkisar antara 100-500 juta rupiah. Karakteristik responden berdasarkan jumlah tanggungan keluarga dapat dilihat pada Gambar 9.

Gambar 9 Karakteristik responden berdasarkan aset Karakteristik Usaha Reponden

Jenis Usaha

Jenis usaha responden di BMT AS Salam didominasi oleh jenis usaha pertanian, yakni sebesar 55 persen atau sebanyak 55 orang bekerja sebagai petani, sedangkan jenis usaha yang paling sedikit dijalankan oleh nasabah BMT adalah jenis usaha lainnya yang didominasi usaha pada sektor jasa. Karakteristik responden berdasarkan jumlah jenis usaha dapat dilihat pada Gambar 10.

Gambar 10 Karakteristik responden berdasarkan jenis usaha Lama Usaha

Lama usaha 23 orang atau 38.3 persen responden berkisar antara 10-20 tahun. Sebagian besar nasabah pembiayaan BMT telah lama bekerja dan konsisten pada jenis usahanya. Karakteristik responden berdasarkan jumlah jenis usaha dapat dilihat pada Gambar 11.

Gambar 11 Karakteristik responden berdasarkan lama usaha 27%

58% 15%

Aset <100 juta 100-500 juta >500 juta

55% 35%

10%

Jenis Usaha Pertanian Perdagangan Lainnya

25%

38% 25%

12% Lama Usaha

27 Laba Usaha

Laba usaha sebagian besar responden, yaitu 29 orang atau 48.4 persen, mencapai sekitar Rp 2.1-5 juta rupiah per bulan. Karakteristik responden berdasarkan jumlah jenis usaha dapat dilihat pada Gambar 12.

Gambar 12 Karakteristik responden berdasarkan laba usaha Karakteristik Pembiayaan Reponden

Jumlah Pembiayaan

Sebagian besar responden, yaitu 32 dari 60 orang atau 53.3 persen responden menerima pembiayaan pada kisaran Rp 1-4 juta. Sebanyak 12 orang atau 20 persen responden menerima pembiayaan pada kisaran Rp 5-9 juta. Sisanya menerima pembiayaan dengan kisaran Rp 10-55 juta. Karakteristik responden berdasarkan jumlah pembiayaan dapat dilihat pada Gambar 13.

Gambar 13 Karakteristik responden berdasarkan jumlah pembiayaan Frekuensi Pembiayaan

Sebanyak 20 orang atau 33.3 persen responden telah menerima pembiayaan di BMT As Salam lebih dari 5 kali. Karakteristik responden berdasarkan frekuensi pembiayaan dapat dilihat pada Gambar 14.

Gambar 14 Karakteristik responden berdasarkan frekuensi pembiayaa 3%

38% 49%

10%

Laba Usaha <1 juta 1-2 juta 2.1-5 juta >5 juta

53% 20%

27% Jumlah Pembiayaan

1-4 juta 5-9 juta 10-55 juta

13%

27% 27%

33% Frekuensi Pembiayaan

28

Analisis Risiko Pembiayaan Identifikasi BMT As Salam

ERM 1: Internal Environment

BMT As Salam merupakan organisasi berbentuk badan hukum koperasi yang telah berdiri selama 10 tahun sejak tahun 2004. BMT As Salam selalu berusaha menjalankan tata kelola perusahaan yang baik dengan melaksanakan kegiatan manajemen risiko, meskipun hal ini belum dilakukan secara khusus. Manajemen risiko yang dilakukan oleh BMT As Salam selain ditujukan untuk mencapai tujuan perusahan juga menjunjung tinggi asas kehati-hatian. Hal tersebut dapat terlihat dari penetapan Standar Operasional Prosedur (SOP) BMT As Salam yang terperinci, yang terdiri dari SOP kelembagaan, pengelolaan usaha, manajemen keuangan dan standar akuntasi yang jelas. Selain itu, BMT As Salam juga membentuk tim audit internal, hal ini sesuai dengan prinsip good corporate governance (GCG).

Motto yang dimiliki BMT As Salam adalah “Memberdayakan Ekonomi

Umat, sebagai sarana pengabdian terhadap Allah SWT”. Motto tersebut merupakan nilai-inilai yang ditanamkan kepada seluruh jajaran direksi dan karyawan dalam mengerjakan tugasnya. Selain motto tersebut, terdapat pula komitmen perusahaan yang ditanamkan kepada seluruh direksi dan karyawan

yaitu “Tumbuh dan Berkembangnya Aset, Memperluas Jaringan, Memakmurkan

Karyawan, Memberikan Manfaat kepada Nasabah yang Sebesar-besarnya, Meningkatkan dan Mengembangkan Ilmu, serta Memberikan Pelayanan

Terbaik”.Komitmen tersebut dianut oleh seluruh direksi dan karyawan dalam mengerjakan tugasnya.

Pada tahun 2014 BMT As Salam memiliki rasio kecukupan modal (CAR) sebesar 14.71 persen dan pendapatan dari seluruh produk pembiayaan sebesar Rp11 036 899 000. Selain itu BMT As Salam memiliki reputasi yang cukup baik dikalangan masyarakat dan beroperasi di daerah pemukiman warga sehingga dekat dengan masyarakat. Beberapa hal tersebut mendukung BMT As Salam untuk dapat tumbuh dan berkembang menjadi lembaga keuangan yang lebih besar dan bersaing dengan lembaga keuangan lainnya.

ERM 2: Objective Setting

Visi dari BMT As Salam adalah terwujudnya Koperasi Serba Usaha yang mandiri, syari’ah dan tangguh dengan berlandaskan amanah dalam memberdayakan ekonomi umat dan berkeadilan di Indonesia. Sedangkan misinya yaitu :

1. Mengajak seluruh potensi yang ada dalam masyarakat dengan tanpa membedakan suku,ras,golongan dan agama, agar mereka dapat bersama -sama, bersatu padu dan beritikad baik dalam membangun ekonomi kerakyatan secara bergotong royong dalam bentuk koperasi.

2. Membantu para pedagang kecil dan menengah didalam mobilisasi permodalan demi kelancaran usaha sehingga dapat meningkatkan kesejahteraan mereka.