PENGARUH PENGUNGKAPAN

CORPORATE SOCIAL

RESPONSIBILITY

TERHADAP NILAI PERUSAHAAN

PADA INDEKS SAHAM LQ45

GUSFARINI FAUZIAH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis yang berjudul Pengaruh Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan pada Indeks Saham LQ45 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2016

Gusfarini Fauziah

RINGKASAN

GUSFARINI FAUZIAH. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan pada Indeks Saham LQ45. Dibimbing oleh ABDUL KOHAR IRWANTO dan MUHAMMAD SYAMSUN.

Salah satu bentuk tanggungjawab perusahaan terhadap stakeholder adalah pengungkapan Corporate Social Responsibility (CSR Disclosure). Pengungkapan CSR di Indonesia masih rendah karena masih bersifat sukarela. Pengungkapan CSR diharapkan meningkatkan pandangan positif terhadap perusahaan dan menarik minat investor untuk menanamkan modalnya. Berdasarkan hasil dari beberapa penelitian diketahui terjadi ketidakkonsistenan mengenai hubungan antara pengungkapan CSR dengan nilai perusahaan. Oleh sebab itu penelitian ini bertujuan untuk menganalisis pengaruh pengungkapan CSR terhadap nilai perusahaan pada indeks saham LQ45. Pengungkapan CSR penelitian ini berdasarkan Global Reporting Initiative G4 dengan indikator ekonomi, lingkungan, masyarakat, sosial, hak asasi manusia (HAM) dan tanggungjawab produk.

Penelitian ini menggunakan contoh perusahaan yang masuk ke dalam saham LQ45 tahun 2009-2013 di Bursa Efek Indonesia yang dipilih secara

purposive sampling. Penelitian ini menggunakan data sekunder yaitu data laporan tahunan dan laporan keuangan perusahaan sampel penelitian tahun 2013. Metode pengolahan dan analisis data menggunakan analisis rasio keuangan Debt to Assets Ratio (DAR), Debt to Equity Ratio (DER), Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), Price to Book Value (PBV) dan Earning Per Share (EPS). Pengujian hubungan pengaruh CSR terhadap nilai perusahaan menggunakan Structural Equation Modelling (SEM) dan Microsoft Excel 2010.

Hasil penelitian menunjukkan bahwa indikator yang valid sebagai alat ukur konstruk CSR pada indeks saham LQ45 adalah indikator lingkungan, dan masyarakat sedangkan indikator ekonomi, HAM, sosial dan tanggung jawab produk tidak valid. Indikator kinerja finansial yang valid sebagai alat ukur konstruk ROA sedangkan DAR, DER, NPM dan ROE tidak valid sebagai alat ukur konstruk. Indikator PBV valid sebagai alat ukur konstruk kinerja saham sedangkan EPS tidak valid. Dari hasil pengujian hipotesis terlihat CSR tidak berpengaruh nyata terhadap kinerja finansial dan berhubungan negatif, Pengungkapan CSR tidak berpengaruh nyata terhadap kinerja saham dan berhubungan negatif. Namun kinerja finansial berpengaruh nyata terhadap kinerja saham dan berhubungan positif.

SUMMARY

GUSFARINI FAUZIAH. Influence of Corporate Social Responsibility Disclosure to Corporate Value of LQ45 Stock Index. Supervised by ABDUL KOHAR IRWANTO and MUHAMMAD SYAMSUN.

One of the corporate responsibilities to stakeholders is Corporate Social Responsibilities (CSR) disclosure. CSR disclosures in Indonesia are still low and voluntary. A CSR disclosure is expected to increase positive image of the company and to attract investors. Several studies shown that there were inconsistence relationship between CSR disclosure and the corporate value. Therefore, this study aims to analyze the effect of CSR disclosure to corporate value of stock index LQ45. CSR disclosure of this study based on Global Reporting Initiative G4 considering the indicators of with indicators economiy, environmental, community, social, human rights and product responsibility.

This study used a sample of companies of LQ45 stock index during 2009-2013 on the Indonesia Stock Exchange were selected by purposive sampling. The data used secondary data from the annual report and financial report of the sample companies on 2013. Analysis used financial ratios ; Debt to Assets Ratio (DAR), Debt to Equity Ratio (DER), Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), Price to Book Value (PBV) and Earning Per Share (EPS). Test of relationship influences of CSR disclosure toward corporate value were measured by Structural Equation Modelling (SEM) and Microsoft Excel 2010.

The results showed that the valid indicators to measure the CSR construct disclosure in the LQ45 stock was environmental and society index. The other indicators : economiy, human rights, social and product responsibility were not valid. Valid indicators of financial performance as a measurement constructs were ROA but DER, DAR, NPM, and ROE were invalid. PBV was valid as a tool to measure stock performance construct, but EPS were invalid. The results explained CSR disclosure were not significant effect on the finansial and stock performance that had negative correlation. However, financial performance were significant effect on the stock performance and had positive correlation.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

JUDUL PENGARUH PENGUNGKAPAN

CORPORATE SOCIAL

RESPONSIBILITY

TERHADAP NILAI PERUSAHAAN

PADA INDEKS SAHAM LQ45

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juli - September 2014 ini adalah Pengaruh Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan pada Perusahaan Indeks Saham LQ45.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Abdul Kohar Irwanto, MSc dan Bapak Dr Ir Muhammad Syamsun MSc selaku pembimbing yang telah memberikan bimbingan yang luar biasa kepada penulis selama menyelesaikan karya ilmiah ini. Terima kasih juga penulis ucapkan kepada Bapak Dr Ir Budi Purwanto, ME dan Bapak Dr Ir Jono M. Munandar MSc selaku dosen penguji pada siding akhir penelitian ini. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, kakak, adik, dan seluruh keluarga atas segala doa dan kasih sayangnya serta kepada teman-teman kelas khusus S2 Ilmu Manajemen tahun 2012 dan teman-teman kos Wahda Indah yang telah memberikan dukungan dan semangat kepada penulis. Dan juga terima kasih kepada Bapak Hermawan dan Bapak Ujang yang telah membantu dalam hal administrasi.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2016

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 5

Tujuan Penelitian 5

Manfaat Penelitian 5

TINJAUAN PUSTAKA 6

Corporate Social Responsibility (CSR) 6

Laporan Pengungkapan CSR (CSR Disclosure) 7

Nilai Perusahaan 8

Kinerja Finansial dan Kinerja Saham Perusahaan 8

Structural Equation Modeling dengan Partial Least Square 9

Penelitian Terdahulu 10

METODE 11

Kerangka Pemikiran Teoritis 11

Populasi dan Penarikan Sampel 14

Metode Pengolahan dan Analisis Data 15

Jenis dan Sumber Data 16

Waktu Penelitian 17

Hipotesis 17

HASIL DAN PEMBAHASAN 18

Gambaran Umum Perusahaan Sampel 18

Hasil Perhitungan Kinerja Finansial dan Kinerja Saham Perusahaan 18

Analisa Model Awal 20

Evaluasi Model Pengukuran Mode Reflektif 22

Evaluasi Model Struktural 25

Implikasi Manajerial 28

SIMPULAN DAN SARAN 29

DAFTAR PUSTAKA 31

LAMPIRAN 34

DAFTAR TABEL

1 Sampel perusahaan Indeks Saham LQ45 periode 2009-2013 14

2 Peubah dan indikator penelitian 16

3 Distribusi perusahaan sampel berdasarkan sektor usaha 18 4 Perhitungan DAR, DER, ROA, ROE, NPM, PBV dan EPS tahun 2013 19

5 Nilai outers loadings 23

6 Ringkasan dari model akhir 23

7 Hasil penilaian kriteria dan nilai standar mode reflektif 24 8 Analisis validitas diskriminan kriteria cross loading 24 9 Nilai analisis model inner vs nilai standar 25

10 Nilai hasil bootstrap coefficient path 26

DAFTAR GAMBAR

1 Jumlah laporan keberlanjutan di Indonesia 3

2 Pertumbuhan IHSG dan Indeks LQ45 di Bursa Efek Indonesia 4

3 Kerangka pemikiran teoritis 12

4 Tahapan operasional penelitian 13

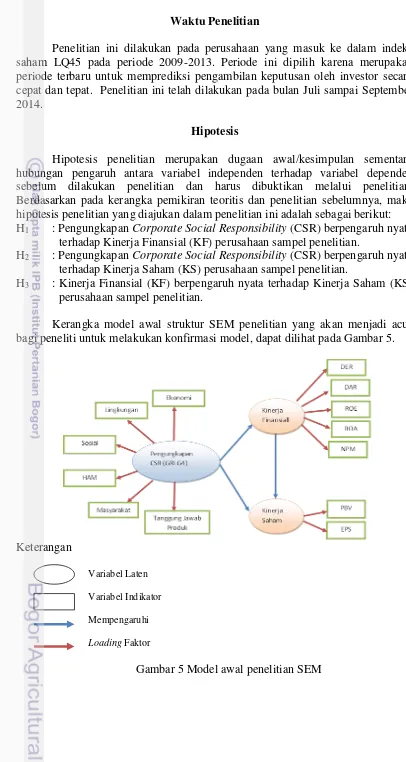

5 Model awal penelitian SEM 17

6 Model awal diagram Path SEM pengaruh pengungkapan CSR terhadap

kinerja finansial dan kinerja saham perusahaan 21 7 Model akhir diagram Path SEM pengaruh pengungkapan CSR terhadap

kinerja keuangan dan kinerja saham perusahaan 21

DAFTAR LAMPIRAN

1 Ringkasan Hasil Penelitian Terdahulu 34

2 Hasil SEM SmartPLS 3.0 36

3 Standar Global Reporting Initiative (GRI) G4 38

1

PENDAHULUAN

Latar Belakang

Pertumbuhan ekonomi global dan kemajuan teknologi menciptakan persaingan bisnis yang semakin ketat. Perusahaan harus melakukan perubahan dalam banyak hal sehingga mampu meningkatkan value perusahaan. Hal ini agar perusahaan mampu bertahan hidup dan memenangkan persaingan. Perusahaan tidak hanya terkait dengan pemegang saham (shareholder) namun juga terletak pada kemampuan menjaga hubungan baik dengan stakeholder seperti masyarakat. Atas penggunaan sumber daya alam baik secara langsung maupun tidak langsung maka perusahaan harus bertanggungjawab terhadap masyarakat agar terhindar dari dampak pada lingkungan sekitar seperti polusi, limbah, keamanan produk dan keamanan tenaga kerja. Hal ini sesuai dengan teori kontrak sosial yang menyatakan bahwa perusahaan dan masyarakat saling berhubungan dan saling membutuhkan satu sama lain. Perusahaan harus mampu memberi manfaat bagi masyarakat sehingga terbentuk keselarasan dan keseimbangan dalam lingkungan masyarakat. Salah satu bentuk bentuk tanggung jawab perusahaan terhadap

stakeholder adalah pelaksanaan Corporate Social Responsibility (CSR).

Clutterbuck et al dalam William (2012) berpendapat bahwa CSR merupakan bentuk pertanggungjawaban sosial dari segala tindakan perusahaan yang berpengaruh terhadap individu, masyarakat dan lingkungan di tempat perusahaan tersebut beroperasi. Perusahaan diharapkan mampu memberikan manfaat tidak hanya bagi pemilik modal (shareholder) namun juga bagi

stakeholder seperti masyarakat dan pihak lainnya. Dengan adanya pelaksanaan CSR oleh perusahaan diharapkan para stakeholder memiliki pandangan positif terhadap perusahaan dan menarik minat investor untuk menanamkan modalnya pada perusahaan tersebut. Hal ini didukung oleh teori persinyalan dan teori legitimasi yang menyatakan bahwa perusahaan akan memberikan informasi untuk mengurangi asimetri informasi sehingga dengan informasi tersebut perusahaan mendapatkan pengakuan dari pihak luar seperti investor, kreditur, konsumen, pemerintah maupun masyarakat. Berdasarkan sebuah survei global yang dilakukan oleh The Economist Intelligence Unit menunjukkan bahwa 88 persen eksekutif senior dan investor dari berbagai organisasi menjadikan CSR sebagai pertimbangan utama dalam pengambilan keputusan (Barus & Maksum, 2011). CSR juga merupakan bagian dari penerapan Good Corporate Governace (GCG).

Di Indonesia, kewajiban melakukan CSR telah diatur dalam Undang-Undang (UU) No.19 Tahun 2003 tentang Badan Usaha Milik Negara (BUMN) yang ditindaklanjuti dengan Kepmen. BUMN No. Kep-236/MBU/2003 juncto Permen.BUMN No. Per- 05/MBU/2007. Dalam Undang-Undang tersebut dijelaskan bahwa perusahaan wajib melakukan Corporate Social Responsibility

TJSL merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran dan (3) Perseroan yang tidak melaksanakan kewajiban dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan. Selain itu, peraturan CSR juga diatur oleh peraturan perundang-undangan lainnya yaitu UU Nomor 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup, UU Nomor 13 Tahun 2003 Tentang Ketenagakerjaan, dan UU Nomor 25 Tahun 2007 tentang Penanaman Modal. Dengan adanya peraturan perundang-undangan ini, perusahaan khususnya perseroaan terbatas yang bergerak di bidang dan atau berkaitan dengan sumber daya alam harus melaksanakan tanggung jawab sosialnya kepada masyarakat.

Informasi mengenai pelaksanaan CSR oleh perusahaan dapat disampaikan melalui pengungkapan pada laporan tahunan perusahaan. Namun dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (revisi 2009) paragraf 12 pengungkapan CSR kepada publik oleh perusahaan masih bersifat sukarela melalui laporan tahunan perusahaan. Dampak dari belum diwajibkan PSAK untuk mengungkapkan informasi mengenai tanggungjawab sosial perusahaan menimbulkan praktik pengungkapan informasi yang dilakukan oleh perusahaan umumnya bersifat sukarela.

Salah satu standar pengungkapan CSR pada laporan tahunan yang diterima secara luas adalah Global Reporting Initiative (GRI) report. Pedoman GRI disusun berdasarkan beberapa informasi utama yang perlu diungkapkan oleh perusahaan. Informasi tersebut meliputi beberapa dimensi yaitu : ekonomi, lingkungan, sosial, hak asasi manusia, masyarakat, dan tanggung jawab produk. Pedoman GRI yang terbaru saat ini adalah GRI G4.

Aktivitas pengungkapan CSR pada perusahaan di Indonesia masih tergolong rendah. Hal ini dikarenakan pengungkapan CSRmasih bersifat sukarela. Informasi yang diungkapkan atas pelaksanaan CSR oleh sebagian perusahaan masih bersifat garis besar, belum terperinci dan sesuai standar GRI. Padahal pengungkapan CSR dalam laporan tahunan perusahaan diharapkan dapat memberikan informasi yang sesungguhnya bagi investor. Hal ini masih menimbulkan asimetri informasi dimana investor belum mendapatkan informasi secara benar dan rinci sesuai standar yang berlaku umum.

Sebagai bentuk penghargaan terhadap perusahaan yang telah melaksanakan dan mengungkapkan CSR, maka Ikatan Akuntan Indonesia Kompartemen Akuntan Manajemen mengadakan Indonesia Sustainability Reporting Award (ISRA). Ajang penghargaan ini bertujuan untuk mempromosikan voluntary reporting CSR kepada perusahaan di Indonesia dengan memberikan penghargaan kepada perusahaan yang membuat laporan terbaik mengenai aktivitas CSR. Adanya penghargaan ini diharapkan dapat memotivasi perusahaan agar lebih meningkatkan pelaksanaan dan pengungkapan CSR.

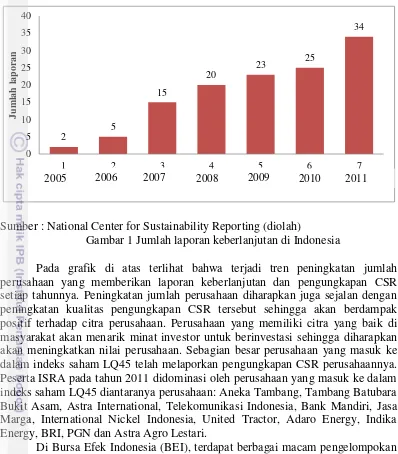

Sumber : National Center for Sustainability Reporting (diolah)

Gambar 1 Jumlah laporan keberlanjutan di Indonesia

Pada grafik di atas terlihat bahwa terjadi tren peningkatan jumlah perusahaan yang memberikan laporan keberlanjutan dan pengungkapan CSR setiap tahunnya. Peningkatan jumlah perusahaan diharapkan juga sejalan dengan peningkatan kualitas pengungkapan CSR tersebut sehingga akan berdampak positif terhadap citra perusahaan. Perusahaan yang memiliki citra yang baik di masyarakat akan menarik minat investor untuk berinvestasi sehingga diharapkan akan meningkatkan nilai perusahaan. Sebagian besar perusahaan yang masuk ke dalam indeks saham LQ45 telah melaporkan pengungkapan CSR perusahaannya. Peserta ISRA pada tahun 2011 didominasi oleh perusahaan yang masuk ke dalam indeks saham LQ45 diantaranya perusahaan: Aneka Tambang, Tambang Batubara Bukit Asam, Astra International, Telekomunikasi Indonesia, Bank Mandiri, Jasa Marga, International Nickel Indonesia, United Tractor, Adaro Energy, Indika Energy, BRI, PGN dan Astra Agro Lestari.

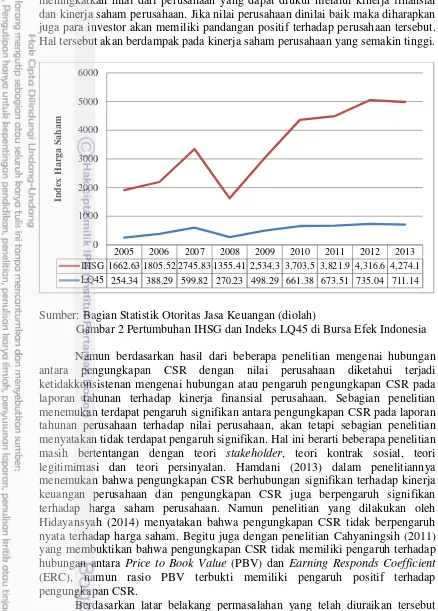

Di Bursa Efek Indonesia (BEI), terdapat berbagai macam pengelompokan indeks saham diantaranya Indeks Harga Saham Gabungan (IHSG) dan Indeks saham LQ45. Salah satu indeks saham yang dikenal memiliki kapitalisasi pasar tinggi adalah indeks saham LQ45. Berikut grafik pertumbuhan IHSG dan Indeks LQ45 di Bursa Efek Indonesia dapat dilihat pada Gambar 2. Berdasarkan Gambar 2 dapat dilihat bahwa pertumbuhan IHSG dan Indeks saham LQ45 di Bursa Efek Indonesia masih berfluktuatif dan cenderung turun pada tahun 2013. Laju Pertumbuhan Rata-rata (LPR) IHSG adalah sebesar 17,59 persen sedangkan LPR indeks saham LQ45 adalah sebesar 19,67 persen. Berdasarkan nilai LPR tersebut dapat dikatakan bahwa pertumbuhan indeks LQ45 lebih tinggi dibandingkan IHSG. Artinya perusahaan yang masuk dalam indeks saham LQ45 adalah perusahaan yang memiliki pertumbuhan yang tinggi. Oleh karena itu, perusahaan tersebut harus mampu meningkatkan citra positif sehingga menarik minat investor. Hal ini dapat diwujudkan melalui pengungkapan CSR dengan maksud agar para

stakeholder memiliki pandangan positif terhadap perusahaan sehingga dapat 2

meningkatkan nilai dari perusahaan yang dapat diukur melalui kinerja finansial dan kinerja saham perusahaan. Jika nilai perusahaan dinilai baik maka diharapkan juga para investor akan memiliki pandangan positif terhadap perusahaan tersebut. Hal tersebut akan berdampak pada kinerja saham perusahaan yang semakin tinggi.

Sumber: Bagian Statistik Otoritas Jasa Keuangan (diolah)

Gambar 2 Pertumbuhan IHSG dan Indeks LQ45 di Bursa Efek Indonesia Namun berdasarkan hasil dari beberapa penelitian mengenai hubungan antara pengungkapan CSR dengan nilai perusahaan diketahui terjadi ketidakkonsistenan mengenai hubungan atau pengaruh pengungkapan CSR pada laporan tahunan terhadap kinerja finansial perusahaan. Sebagian penelitian menemukan terdapat pengaruh signifikan antara pengungkapan CSR pada laporan tahunan perusahaan terhadap nilai perusahaan, akan tetapi sebagian penelitian menyatakan tidak terdapat pengaruh signifikan. Hal ini berarti beberapa penelitian masih bertentangan dengan teori stakeholder, teori kontrak sosial, teori legitimimasi dan teori persinyalan. Hamdani (2013) dalam penelitiannya menemukan bahwa pengungkapan CSR berhubungan signifikan terhadap kinerja keuangan perusahaan dan pengungkapan CSR juga berpengaruh signifikan terhadap harga saham perusahaan. Namun penelitian yang dilakukan oleh Hidayansyah (2014) menyatakan bahwa pengungkapan CSR tidak berpengaruh nyata terhadap harga saham. Begitu juga dengan penelitian Cahyaningsih (2011) yang membuktikan bahwa pengungkapan CSR tidak memiliki pengaruh terhadap hubungan antara Price to Book Value (PBV) dan Earning Responds Coefficient

(ERC), namun rasio PBV terbukti memiliki pengaruh positif terhadap pengungkapan CSR.

Berdasarkan latar belakang permasalahan yang telah diuraikan tersebut maka peneliti tertarik untuk melakukan penelitian mengenai pengaruh pengungkapan CSR terhadap nilai perusahaan yang masuk ke dalam indeks saham LQ45. Nilai perusahaan yang dimaksud dapat dilihat dari kinerja finansial dan

2005 2006 2007 2008 2009 2010 2011 2012 2013 IHSG 1662.63 1805.52 2745.83 1355.41 2,534.3 3,703.5 3,821.9 4,316.6 4,274.1 LQ45 254.34 388.29 599.82 270.23 498.29 661.38 673.51 735.04 711.14

kinerja saham perusahaan. Penelitian ini berjudul “Pengaruh Pengungkapan

Corporate Social Responsibility terhadap Nilai Perusahaan pada Indeks Saham LQ45”. Standar GRI yang digunakan pada penelitian ini adalah berbasis Global Reporting Initiative (GRI G4).

Rumusan Masalah

Pembahasan dalam penelitian ini menitikberatkan pada pengaruh pengungkapan CSR terhadap nilai perusahaan pada indeks saham LQ45 periode 2009-2013. Berdasarkan hal tersebut, maka penelitian ini dimaksudkan untuk menjawab permasalahan sebagai berikut :

1. Bagaimana pengaruh pengungkapan CSR di dalam laporan tahunan perusahaan terhadap kinerja finansial perusahaan?

2. Bagaimana pengaruh pengungkapan CSR di dalam laporan tahunan perusahaan terhadap kinerja saham?

3. Bagaimana pengaruh kinerja finansial perusahaan terhadap kinerja saham? Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh pengungkapan CSR terhadap nilai perusahaan pada indeks saham LQ45. Tujuan tersebut secara spesifik adalah sebagai berikut :

1. Menganalisis pengaruh pengungkapan CSR di dalam laporan tahunan perusahaan terhadap kinerja finansial perusahaan.

2. Menganalisis pengaruh pengungkapan CSR di dalam laporan tahunan perusahaan terhadap kinerja saham.

3. Menganalisis pengaruh kinerja finansial perusahaan terhadap kinerja saham.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk pihak-pihak sebagai berikut:

a. Bagi investor

Hasil penelitian ini diharapkan dapat memberikan masukan bagi investor dalam membantu proses pengambilan keputusan investasi.

b. Bagi perusahaan.

Hasil penelitian ini diharapkan dapat menjadi masukan dalam pengambilan kebijakan perusahaan, khususnya mengenai pengaruh pengungkapan CSR dalam laporan tahunan terhadap nilai perusahaan.

c. Bagi regulator.

Hasil penelitianini diharapkan dapat membantu para regulator dalam memberikan saran perumusan aturan mengenai pengungkapan CSR di dalam laporan tahunan perusahaan.

d. Bagi masyarakat.

Hasil penelitian ini diharapkan menjadi pendorong bagi para

e. Bagi akademisi dan penelitian selanjutnya.

Hasil penelitian ini diharapkan dapat memberikan tambahan informasi dan wawasan baru bagi akademisi khususnya mengenai pengaruh pengungkapan CSR terhadap nilai perusahaan.

Ruang Lingkup

Ruang lingkup masalah dalam penelitian ini dibatasi, agar lebih terarah dan mudah dipahami, penelitian dilakukan pada perusahaan yang terdaftar dalam indeks saham LQ45 periode 2009-2013. Kajian yang dimaksud adalah membahas bagaimana pengaruh pengungkapan CSR terhadap nilai perusahaan pada indeks saham LQ45.

2

TINJAUAN PUSTAKA

Corporate Social Responsibility (CSR)

The World Business Council for Sustainable Development (2005) mendefinisikan CSR sebagai bentuk kerjasama perusahaan dengan karyawan dan masyarakat berlandaskan suatu komitmen untuk berkontribusi pada pembangunan ekonomi berkelanjutan. Definisi tersebut menunjukkan tanggungjawab sosial perusahaan atau CSR merupakan bentuk tindakan yang berangkat dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi guna mencapai kesejahteraan hidup karyawan dan masyarakat sekitar. CSR merupakan tren baru dalam peningkatan citra perusahaan melalui tanggungjawab sosial yang dilakukan perusahaan. Perusahaan dituntut tidak hanya memberikan keuntungan kepada pemilik modal (shareholder), namun juga dapat memberikan manfaat bagi

stakeholder. seperti karyawan, pelanggan, regulator, masyarakat, dan media. Di Indonesia, konteks CSR secara etimologis diterjemahkan menjadi Tanggung Jawab Sosial dan Lingkungan (TJSL). Pengertian TJSL menurut Undang-Undang Nomor 40 Tahun 2007 Pasal 1 Ayat 3 tentang Perseroan Terbatas yaitu komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.

tahun terakhir, CSR menjadi salah satu tren perusahaan yang semakin berkembang. Beberapa teori yang mendasari CSR antara lain :

a. Teori Stakeholder (Stakeholder Theory)

Pandangan saat ini menilai bahwa kesuksesan perusahaan tidak hanya terletak pada kemampuannya dalam membangun hubungan yang baik dengan pemegang saham (shareholder) saja, akan tetapi perusahaan juga perlu menjaga hubungan yang baik dengan individu, masyarakat dan lingkungan sebagai stakeholder.

b. Teori Legitimasi (Legitimacy Theory)

Perusahaan harus mampu mempertahankan keberlangsungan hidupnya sehingga perusahaan akan mengupayakan pengakuan (legitimasi) baik dari investor, kreditur, konsumen, pemerintah maupun masyarakat sekitar. Perusahaan melakukan aktivitas tanggungjawab sosial terhadap masyarakat agar dapat memperoleh legitimasi dari masyarakat sekitar. Tanggungjawab sosial yang dilakukan oleh perusahaan akan berdampak terhadap nama baik perusahaan dalam jangka panjang yang juga diharapkan dapat meningkatkan kinerja perusahaan.

c. Teori Kontrak Sosial (Social Contract Theory)

Teori kontrak sosial muncul karena adanya interelasi dalam kehidupan sosial masyarakat agar terjadi keselarasan, keserasian dan keseimbangan dalam lingkungan masyarakat. Teori ini menjelaskan bahwa perusahaan sebagai sebuah organisasi memiliki kewajiban pada masyarakat untuk memberi manfaat bagi masyarakat. Perusahaan dan masyarakat saling berhubungan dan saling membutuhkan satu sama lain.

d. Teori Persinyalan (Signaling Theory)

Teori ini membahas mengenai dorongan perusahaan untuk memberikan informasi kepada pihak eksternal. Dorongan tersebut disebabkan oleh terjadinya asimetri informasi antara pihak manajemen dan pihak eksternal. Dalam rangka mengurangi asimetri informasi maka perusahaan perlu mengungkapkan informasi yang yang dimiliki baik informasi keuangan maupun non keuangan. Salah satu informasi yang perlu diungkapkan perusahaan melalui laporan tahunan perusahaan adalah informasi mengenai tanggungjawab sosial perusahaan (corporate social responsibility). Dengan harapan dapat meningkatkan reputasi dan nilai perusahaan.

Laporan Pengungkapan CSR (CSR Disclosure)

Pengukuran pengungkapan CSR yang belum terstandardisasi dan pada umumnya bersifat pengungkapan sukarela menyebabkan banyaknya perbedaan di dalam pengukuran kesuksesan bisnis dan metode penelitian sehingga menimbulkan ketidakkonsistenan terhadap hasil penelitian antara CSR dan nilai perusahaan. Oleh karena itu dibutuhkan standar pengukuran yang dapat diterima dan diakui secara luas. O’Rourke (2004) menyatakan bahwa terdapat beberapa standar pengukuran seperti Global Reporting Initiative (GRI) guidelines, AA 1000, ISO 14001, OHSAS 18001, Dow Jones Sustainability Index, dan Domini Social Index 400. O’Rourke mengemukakan bahwa GRI merupakan standar pengukuran yang paling representatif dan secara umum diterima dan diakui secara luas.

Pedoman GRI disusun berdasarkan beberapa informasi utama yang perlu diungkapkan oleh perusahaan. Informasi tersebut meliputi beberapa dimensi yaitu : ekonomi, lingkungan, sosial, hak asasi manusia, masyarakat, dan tanggung jawab produk. Pedoman GRI yang terbaru saat ini adalah GRI G4 yang terdiri dari indikator ekonomi, lingkungan, masyarakat, sosial, Hak Asasi Manusia (HAM) dan tanggungjawab produk. Setiap indikator memiliki beberapa uraian aspek.

Nilai Perusahaan

Habib dan Ljungqvist dalam William (2012) menyatakan nilai sebuah perusahaan merupakan present value dari cash flows yang dihasilkan oleh aset-aset perusahaan, yang terdiri dari aset-aset-aset-aset yang sudah ada maupun opportunity. Pengaruh dari pengungkapan CSR terhadap nilai perusahaan dapat tercermin melalui kinerja finansial perusahaan dan kinerja saham.

Kinerja Finansial dan Kinerja Saham Perusahaan

Kinerja finansial perusahaan dapat diukur melalui beberapa rasio diantaranya rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas dan rasio pasar. Pada penelitian ini rasio yang dianalisa adalah rasio leverage yaitu :

Debt to Equity Ratio (DER), Debt to Assets Ratio (DAR), rasio profitabilitas yaitu

Rasio profitabilitas menggambarkan kemampuan perusahaan dalam mencetak laba. Laba merupakan faktor penting dalam penentuan jumlah deviden yang diperoleh investor. Laba adalah tujuan utama investor menanamkan modalnya pada suatu perusahaan sehingga majanemen perusahaan harus mampu menghasilkan laba sesuai tujuan investor. Rasio ini dapat dilihat dari beberapa indikator diantaranya ROE, ROA dan NPM. ROE merupakan rasio untuk mengukur laba bersih dengan ekuitas pada saham biasa atau tingkat pengembalian investasi pemegang saham. ROE dapat dijadikan sebagai indikator seberapa baiknya kinerja manajemen perusahaan dalam mengelolah modal dari investor. Sedangkan Return on Assets (ROA) mengukur laba bersih dengan aset. Net Profit Margin (NPM) merupakan rasio profitabilitas. Rasio ini menggambarkan sejauh mana laba bersih perusahaan. Semakin tinggi rasio-rasio ini, kinerja laba perusahaan semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Kinerja saham dapat diukur dengan beberapa rasio. Rasio yang dapat digunakan untuk mengukur kinerja saham adalah Price to Book Value (PBV) dan

Earning Per Share (EPS). PBV merupakan bagian dari rasio pasar yang mengukur harga pasar relatif terhadap nilai buku. PBV adalah rasio yang membandingkan antara nilai saham menurut pasar dengan harga saham berdasar harga buku (book value). PBV digunakan untuk melihat berapa besar tingkat

undervalued maupun overvalued harga saham yang dihitung berdasarkan nilai buku setelah dibandingkan dengan harga pasar. Rasio ini menunjukkan seberapa jauh perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan.

Menurut Simamora (2000), EPS adalah laba bersih per lembar saham biasa yang beredar selama periode tertentu. EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Variabel EPS merupakan proksi bagi laba per saham perusahaan yang diharapkan dapat memberikan gambaran bagi investor mengenai bagian keuntungan yang dapat diperoleh dalam suatu periode tertentu dengan memiliki suatu saham. Tujuan investor dalam menanamkan modalnya pada suatu perusahaan adalah mendapatkan deviden atau

capital gain. Laba biasanya menjadi dasar penentuan pembayaran deviden atau kenaikan nilai saham di masa mendatang. Oleh sebab itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan.

Structural Equation Modeling dengan Partial Least Square

perkembangannya, pengolahan data untuk analisis SEM menjadi mudah dengan bantuan beberapa peranti lunak statistik, seperti Lisrel, AMOS dan Smart PLS. PLS adalah salah satu metode alternatif SEM yang dapat digunakan untuk mengatasi permasalahan dalam hubungan tersebut. PLS memiliki asumsi data penelitian tidak mengacu pada salah satu distribusi tertentu (Yamin dan Kurniawan 2009).

PLS merupakan metode alternatif dengan pendekatan berbasis varians atau komponen yang berorientasi pada prediksi model. PLS dapat bekerja untuk model hubungan konstrak laten dan variabel manifest yang bersifat reflektif dan formatif. PLS dikembangkan oleh Wold sebagai suatu metode umum untuk menaksir model jalur diantara hubungan konstruk laten yang secara tidak langsung diukur oleh berbagai indikator. PLS pada dasarnya didefenisikan oleh dua persamaan, yaitu inner model dan outer model. Inner model menentukan spesifikasi hubungan antara konstruk laten dan konstruk laten lainnya, sedangkan outer model

menentukan spesifikasi hubungan antara kontrak laten dan indikatornya. Penelitian Terdahulu

Penelitian Sayekti dan Wondabio (2007) yang berjudul Pengaruh CSR

Disclosure terhadap Earning Response Coefficient membuktikan bahwa investor mengapresiasi informasi CSR yang diungkapkan dalam laporan tahunan perusahaan sebagai bahan pemikiran di dalam melakukan keputusan investasi yang akan mereka lakukan, meskipun secara empiris terbukti bahwa informasi CSR yang diungkapkan memiliki hubungan negatif terhadap earnings response coefficient (ERC) yang merupakan proksi dari kualitas laba sebuah perusahaan. Hasil penelitian Cahyaningsih (2011) yang membuktikan bahwa pengungkapan CSR tidak memiliki pengaruh terhadap hubungan antara PBV dan ERC, namun rasio PBV terbukti memiliki pengaruh positif terhadap pengungkapan CSR. Hidayansyah (2014) menyatakan bahwa pengungkapan CSR berpengaruh nyata terhadap kinerja finansial perusahaan. Namun pengungkapan CSR tidak berpengaruh nyata terhadap harga saham, dan kinerja finansial perusahaan tidak berpengaruh nyata terhadap harga saham.

Penelitian William (2012) dengan judul Pengaruh Pengungkapan

Corporate Social Responsibility Berdasarkan Pedoman Global Reporting Initiative terhadap Nilai Perusahaan menyatakan bahwa adanya pengaruh yang positif dan signifikan dari besarnya skor pengungkapan CSR perusahaan secara keseluruhan terhadap nilai perusahaan. Hasil penelitian dari Hamdani (2013) yang berjudul Analisis Hubungan Pengungkapan Corporate Social Responsibility

(CSR) Terhadap Kinerja Keuangan Dan Harga Saham Pada Perusahaan LQ45 menunjukkan bahwa pengungkapan CSR berhubungan signifikan terhadap kinerja keuangan dan harga saham. Penelitian Putra, Rasmini dan Astika (2012) yang berjudul Pengaruh Corporate Social Responsibility Pada Price To Book Value

Dengan Corporate Governance Sebagai Variabel Moderasi menyimpulkan Pengungkapan CSR berpengaruh pada PBV perusahaan, CG tidak berpengaruh pada PBV perusahaan dan CG berpengaruh pada hubungan pengungkapan CSR dengan PBV perusahaan,

nilai perusahaan yang terlihat dari beberapa indikator. Beberapa penelitian membuktikan adanya pengaruh pengungkapan CSR terhadap kinerja finansial dan nilai perusahaan namun beberapa penelitian membuktikan sebaliknya. Ringkasan hasil penelitian di atas dapat dilihat pada Lampiran 1.

3

METODE

Kerangka Pemikiran Teoritis

CSR merupakan bentuk penerapan tata kelola perusahaan yang baik (Good Corporate Governance). Penerapan CSRbertujuan menjaga keberlanjutan sumber daya yang ada. Penerapan CSR diharapkan juga mampu meningkatkan nilai perusahaan yang tercermin dari peningkatan kinerja finansial dan kinerja saham perusahaan. Hal ini didasari oleh beberapa teori ; teori stakeholder, teori kontrak sosial, teori legitimasi dan teori persinyalan. CSR diungkapkan perusahaan melalui laporan tahunan perusahaan. Namun pengungkapan CSR tersebut masih bersifat sukarela dan belum memiliki standar baku. Oleh karena itu dibutuhkan standar pengukuran yang dapat diterima dan diakui secara luas. Salah satu standar pengungkapan yang digunakan oleh sebagian besar perusahaan di dunia dan telah dikenal secara luas adalah pedoman GRI. Pedoman GRI yang terbaru saat ini adalah GRI G4 yang terdiri dari indikator ekonomi, lingkungan, masyarakat, sosial, HAM dan tanggungjawab produk. Masing-masing indikator memiliki beberapa uraian aspek. Total uraian aspek pada seluruh indikator adalah Sembilan puluh satu. Uraian standar GRI G4 dapat dilihat pada Lampiran 3. Nilai perusahaan dapat terlihat dari kinerja finansial dan harga saham perusahaan. Kinerja finansial perusahaan dapat dilihat melalui rasio-rasio keuangan diantaranya rasio solvabilitas yaitu DAR, DER, rasio profitabilitas yaitu ROA, ROE dan NPM. Sedangkan variabel indikator lain dari nilai perusahaan adalah kinerja saham yang dapat diukur dengan PBV dan EPS.

Berdasarkan latar belakang dan rumusan masalah maka hipotesis pada penelitian ini adalah H1 : pengungkapan CSR berpengaruh nyata terhadap kinerja finansial perusahaan sampel peneltian sampel penelitian, H2 : pengungkapan CSR berpengaruh nyata terhadap kinerja saham perusahaan dan H3 : kinerja finansial perusahaan berpengaruh nyata terhadap kinerja saham perusahaan sampel penelitian. Pengungkapan CSR direfleksikan oleh indikator ekonomi, lingkungan, masyarakat, sosial, HAM dan tanggungjawab produk. Kinerja finansial direfleksikan oleh indikator DAR, DER, ROA, ROE dan NPM. Sedangkan kinerja saham direfleksikan oleh indikator PBV dan EPS. Pengujian hipotesis menggunakan metode pengolahan data SEM SMART PLS.

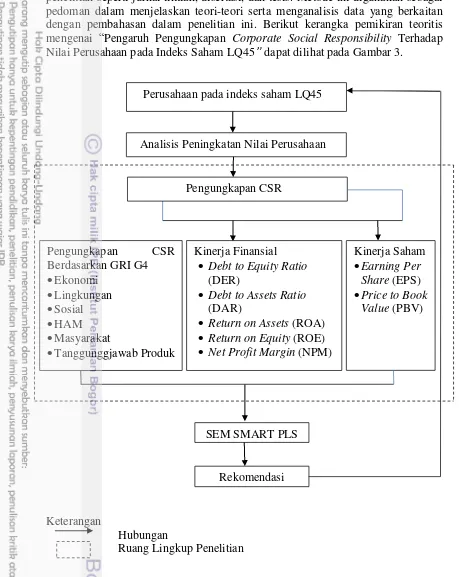

penelitian seperti jurnal ilmiah, disertasi, dan tesis. Metode ini digunakan sebagai pedoman dalam menjelaskan teori-teori serta menganalisis data yang berkaitan dengan pembahasan dalam penelitian ini. Berikut kerangka pemikiran teoritis mengenai “Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan pada Indeks Saham LQ45” dapat dilihat pada Gambar 3.

Keterangan

Hubungan

Ruang Lingkup Penelitian

Gambar 3 Kerangka pemikiran teoritis Perusahaan pada indeks saham LQ45

Analisis Peningkatan Nilai Perusahaan

Pengungkapan CSR Berdasarkan GRI G4 Ekonomi

Lingkungan Sosial HAM Masyarakat

Tanggunggjawab Produk

SEM SMART PLS Kinerja Finansial

Debt to Equity Ratio

(DER)

Debt to Assets Ratio

(DAR)

Return on Assets (ROA) Return on Equity (ROE) Net Profit Margin (NPM)

Kinerja Saham Earning Per

Share (EPS) Price to Book

Value (PBV)

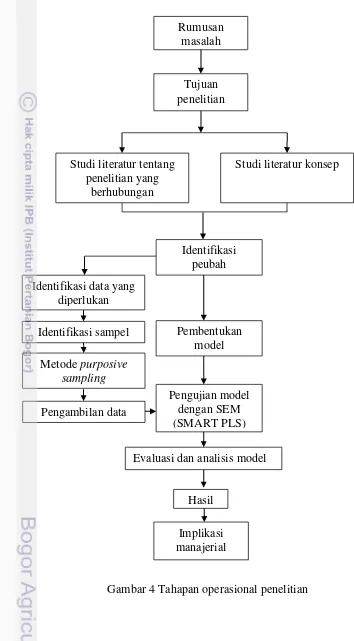

Peneliti menyusun tahapan operasional penelitian yang diawali dengan perumusan masalah hingga memperoleh hasil dan implikasi manajerial. Tahapan operasional penelitian ini dapat dilihat pada Gambar 4.

Gambar 4 Tahapan operasional penelitian Rumusan

masalah

Tujuan penelitian

Studi literatur tentang penelitian yang

berhubungan

Studi literatur konsep

Identifikasi peubah Identifikasi data yang

diperlukan

Identifikasi sampel Pembentukan model Metode purposive

sampling

Pengujian model dengan SEM (SMART PLS) Evaluasi dan analisis model

Populasi dan Penarikan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar pada indeks saham LQ45 di Bursa Efek Indonesia yang mempublikasikan laporan tahunan. Pemilihan sampel penelitian didasarkan dengan metode purposive sampling yang berarti pemilihan sampel berdasarkan kriteria tertentu. Kriteria pemilihan sampel adalah sebagai berikut :

1. Perusahaan-perusahaan yang menjadi sampel adalah perusahaan yang masuk ke dalam indeks saham LQ45 yang mempublikasikan laporan keuangan yang berakhir 31 Desember (termasuk catatan atas laporan keuangan).

2. Sampel yang dipilih adalah perusahaan yang masuk ke dalam indeks saham LQ45 selama 3-5 tahun dalam periode 2009-2013.

Berdasarkan kriteria tersebut, maka sampel dari penelitian ini disajikan pada Tabel 1.

Tabel 1 Sampel perusahaan Indeks Saham LQ45 periode 2009-2013

No Nama Perusahaan Kode Perusahaan

1 Astra Agro Lestari Tbk AALI

2 Adaro Energy Tbk ADRO

3 Aneka Tambang (Persero) Tbk ANTM

4 Astra International Tbk ASII

5 Alam Sutera Realty Tbk ASRI

6 Bank Central Asia Tbk BBCA

7 Bank Negara Indonesia (Persero) Tbk BBNI 8 Bank Rakyat Indonesia (Persero) Tbk BBRI

9 Bank Danamon Tbk BDMN

10 Bank Mandiri (Persero) Tbk BMRI

11 Bumi Serpong Damai Tbk BSDE

12 Bumi Resources Tbk BUMI

13 Charoen Pokphand Indonesia Tbk CPIN

14 XL Axiata Tbk EXCL

15 Gudang Garam Tbk GGRM

16 Harum Energy Tbk HRUM

17 Indofood CBP Sukses Makmur Tbk ICBP

18 Vale Indonesia Tbk INCO

19 Indofood Sukses Makmur Tbk INDF

20 Indika Energy Tbk INDY

21 Indocement Tunggal Prakasa Tbk INTP

22 Indo Tambangraya Megah Tbk ITMG

23 Jasa Marga (Persero) Tbk JSMR

24 Kalbe Farma Tbk KLBF

25 Lippo Karawaci Tbk LPKR

26 PP London Sumatera Tbk LSIP

27 Perusahaan Gas Negara (Persero) Tbk PGAS 28 Tambang Batubara Bukit Asam (Persero) Tbk PTBA

29 Semen Indonesia (Persero) Tbk SMGR

30 Telekomunikasi Indonesia (Persero) Tbk TLKM

31 United Tractors Tbk UNTR

32 Unilever Indonesia Tbk UNVR

Metode Pengolahan dan Analisis Data

Setelah data-data dari berbagai sumber tersebut dikumpulkan, kemudian data-data tersebut diolah dengan menggunakan beberapa metode analisis menggunakan SEM. Pengolahan data yang berasal dari perusahaan yang masuk dalam saham LQ45 periode 2009-2013 di Bursa Efek Indonesia tersebut menggunakan Software Excell XP profesional, minitab 16 dan Smart PLS.

SEM Partial Least Square

Penelitian ini menggunakan analisis SEM dengan pendekatan varians (partial least square path modeling atau PLS PM) dengan software smartPLS. SEM merupakan salah satu analisis multivariat yang dapat menganalisis hubungan peubah secara kompleks. Pendekatan ini dipilih dikarenakan landasan teori model adalah tentatif, pengukuran peubah laten masih baru, tidak mengasumsikan data harus mengikuti suatu distribusi tertentu, ukuran contoh yang fleksibel, dan sesuai dengan tujuan penelitian yaitu untuk memprediksi hubungan antar peubah (Yamin dan Kurniawan 2009).

Langkah-langkah dalam analisis dengan PLS-PM: 1. Merancang model struktural (inner model)

Pemformulasian model hubungan peubah laten. 2. Mendefinisikan model pengukuran (outer model)

Peneliti mendefinisikan dan menspesifikasikan hubungan peubah laten dengan indikatornya apakah bersifat reflektif atau formatif. Pada penelitian ini, hubungan bersifat reflektif. Indikator yang dibuat merupakan manifestasi dari peubah laten. Arah hubungan mengalir dari peubah laten ke indikatornya. Menghilangkan salah satu indikator dalam model reflektif tidak akan mengurangi makna dari peubah laten.

3. Membuat diagram jalur

Untuk memvisualisasikan hubungan antara indikator dengan peubah laten dan antar peubah laten.

4. Mengonversi diagram jalur ke dalam sistem persamaan 5. Estimasi model

Ada tiga pemilihan weighting dalam proses estimasi model yaitu factor weighting scheme, centroid weighting scheme dan path weighting scheme. Yang digunakan dalam penelitian ini adalah estimasi koefisien path.

6. Evaluasi model

Evaluasi model meliputi evaluasi model pengukuran dan evaluasi model struktural.

7. Interpretasi model

Interpretasi model berdasarkan kepada hasil model yang dibangun oleh peneliti.

8. Pengujian Hipotesis

Peubah Penelitian

Peubah laten dan indikator yang digunakan dalam penelitian ini dapat dilihat dalam Tabel 2.

Tabel 2 Peubah dan indikator penelitian

Peubah laten Peubah indikator Definisi operasional peubah Pengungkapan kriteria Global Reporting Initiatives (GRI). Pendekatan menghitung pengungkapan CSR adalah pendekatan dikotomi. Menurut Haniffa (2005), rumus perhitungan CSRI adalah :

� = ∑ �

Keterangan:

CSRIj : Corporate Social Responsibility Disclosure Index perusahaan j

nj : jumlah item untuk perusahaan j

Xij : dummy variable: 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan

Dengan demikian, 0 ≤ CSRIj≤ 1

Kinerja Finansial

ROA Perhitungan rasio Return on Assets Ratio adalah

ROA = Total Assets Laba %

ROE Perhitungan rasio Return on Equity Ratio adalah :

ROE = Total Equity Laba %

NPM Perhitungan rasio NPM adalah :

NPM = penjualan laba %

Kinerja Saham EPS

EPS dihitung dengan rumus berikut:

EPS = �ℎ ℎ �ℎ

PBV Perhitungan rasio PBV adalah :

PBV = Harga saham Harga buku

Sumber : Bursa Efek Indonesia dan Haniffa (2005) Jenis dan Sumber Data

Waktu Penelitian

Penelitian ini dilakukan pada perusahaan yang masuk ke dalam indeks saham LQ45 pada periode 2009-2013. Periode ini dipilih karena merupakan periode terbaru untuk memprediksi pengambilan keputusan oleh investor secara cepat dan tepat. Penelitian ini telah dilakukan pada bulan Juli sampai September 2014.

Hipotesis

Hipotesis penelitian merupakan dugaan awal/kesimpulan sementara hubungan pengaruh antara variabel independen terhadap variabel dependen sebelum dilakukan penelitian dan harus dibuktikan melalui penelitian. Berdasarkan pada kerangka pemikiran teoritis dan penelitian sebelumnya, maka hipotesis penelitian yang diajukan dalam penelitian ini adalah sebagai berikut: H1 : Pengungkapan Corporate Social Responsibility (CSR) berpengaruh nyata

terhadap Kinerja Finansial (KF) perusahaan sampel penelitian.

H2 : Pengungkapan Corporate Social Responsibility (CSR) berpengaruh nyata terhadap Kinerja Saham (KS) perusahaan sampel penelitian.

H3 : Kinerja Finansial (KF) berpengaruh nyata terhadap Kinerja Saham (KS) perusahaan sampel penelitian.

Kerangka model awal struktur SEM penelitian yang akan menjadi acuan bagi peneliti untuk melakukan konfirmasi model, dapat dilihat pada Gambar 5.

Keterangan

Variabel Laten

Variabel Indikator

Mempengaruhi

Loading Faktor

4

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan Sampel

Pada bab sebelumnya telah dijelaskan bahwa penelitian ini menganalisis pengaruh pengungkapan CSR terhadap nilai perusahaan yang masuk ke dalam Indeks Saham LQ45 dengan menggunakan SEM. Penelitian ini menggunakan data laporan tahunan (annual report) dan laporan keuangan tahun 2013 dari 32 perusahaan sampel. Perusahaan yang termasuk dalam penelitian adalah perusahaan yang masuk ke dalam Indeks Saham LQ45 pada periode 2009-2013. Perusahaan yang masuk ke dalam Indeks Saham LQ45 berasal dari sektor usaha yang berbeda. Berikut distribusi perusahaan sampel berdasarkan sektor usaha pada Tabel 3 di bawah ini :

Tabel 3 Distribusi perusahaan sampel berdasarkan sektor usaha

No. Sektor Usaha Jumlah Persentase

1 Pertanian 3 9,38

2 Pertambangan 8 25,00

3 Industri Dasar 1 3,13

4 Aneka Industri 1 3,13

5 Barang Konsumsi 5 15,63

6 Properti 3 9,38

7 Infrastruktur 4 12,50

8 Perbankan dan Keuangan 5 15,63

9 Perdagangan dan Jasa 1 3,13

10 Manufaktur 1 3,13

Jumlah 32 100

Sumber : Bursa Efek Indonesia (diolah)

Berdasarkan Tabel 3 di atas terlihat bahwa perusahaan dari sektor pertambangan merupakan sektor usaha yang paling dominan masuk ke dalam Indeks Saham LQ45 selama periode 2009-2013 yaitu sebanyak 25 persen. Selanjutnya diikuti sektor perbankan dan keuangan (15,63 %) serta sektor barang konsumsi (15,63 %).

Hasil Perhitungan Kinerja Finansial dan Kinerja Saham Perusahaan

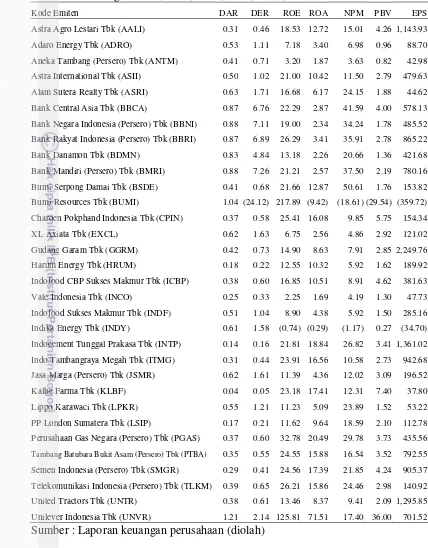

Tabel 4 Perhitungan DAR, DER, ROA, ROE, NPM, PBV dan EPS tahun 2013

Kode Emiten DAR DER ROE ROA NPM PBV EPS

Astra Agro Lestari Tbk (AALI) 0.31 0.46 18.53 12.72 15.01 4.26 1,143.93

Adaro Energy Tbk (ADRO) 0.53 1.11 7.18 3.40 6.98 0.96 88.70

Aneka Tambang (Persero) Tbk (ANTM) 0.41 0.71 3.20 1.87 3.63 0.82 42.98

Astra International Tbk (ASII) 0.50 1.02 21.00 10.42 11.50 2.79 479.63

Alam Sutera Realty Tbk (ASRI) 0.63 1.71 16.68 6.17 24.15 1.88 44.62

Bank Central Asia Tbk (BBCA) 0.87 6.76 22.29 2.87 41.59 4.00 578.13

Bank Negara Indonesia (Persero) Tbk (BBNI) 0.88 7.11 19.00 2.34 34.24 1.78 485.52

Bank Rakyat Indonesia (Persero) Tbk (BBRI) 0.87 6.89 26.29 3.41 35.91 2.78 865.22

Bank Danamon Tbk (BDMN) 0.83 4.84 13.18 2.26 20.66 1.36 421.68

Bank Mandiri (Persero) Tbk (BMRI) 0.88 7.26 21.21 2.57 37.50 2.19 780.16

Bumi Serpong Damai Tbk (BSDE) 0.41 0.68 21.66 12.87 50.61 1.76 153.82

Bumi Resources Tbk (BUMI) 1.04 (24.12) 217.89 (9.42) (18.61) (29.54) (359.72)

Charoen Pokphand Indonesia Tbk (CPIN) 0.37 0.58 25.41 16.08 9.85 5.75 154.34

XL Axiata Tbk (EXCL) 0.62 1.63 6.75 2.56 4.86 2.92 121.02

Gudang Garam Tbk (GGRM) 0.42 0.73 14.90 8.63 7.91 2.85 2,249.76

Harum Energy Tbk (HRUM) 0.18 0.22 12.55 10.32 5.92 1.62 189.92

Indofood CBP Sukses Makmur Tbk (ICBP) 0.38 0.60 16.85 10.51 8.91 4.62 381.63

Vale Indonesia Tbk (INCO) 0.25 0.33 2.25 1.69 4.19 1.30 47.73

Indofood Sukses Makmur Tbk (INDF) 0.51 1.04 8.90 4.38 5.92 1.50 285.16

Indika Energy Tbk (INDY) 0.61 1.58 (0.74) (0.29) (1.17) 0.27 (34.70)

Indocement Tunggal Prakasa Tbk (INTP) 0.14 0.16 21.81 18.84 26.82 3.41 1,361.02

Indo Tambangraya Megah Tbk (ITMG) 0.31 0.44 23.91 16.56 10.58 2.73 942.68

Jasa Marga (Persero) Tbk (JSMR) 0.62 1.61 11.39 4.36 12.02 3.09 196.52

Kalbe Farma Tbk (KLBF) 0.04 0.05 23.18 17.41 12.31 7.40 37.80

Lippo Karawaci Tbk (LPKR) 0.55 1.21 11.23 5.09 23.89 1.52 53.22

PP London Sumatera Tbk (LSIP) 0.17 0.21 11.62 9.64 18.59 2.10 112.78

Perusahaan Gas Negara (Persero) Tbk (PGAS) 0.37 0.60 32.78 20.49 29.78 3.73 435.56

Tambang Batubara Bukit Asam (Persero) Tbk (PTBA) 0.35 0.55 24.55 15.88 16.54 3.52 792.55 Semen Indonesia (Persero) Tbk (SMGR) 0.29 0.41 24.56 17.39 21.85 4.24 905.37

Telekomunikasi Indonesia (Persero) Tbk (TLKM) 0.39 0.65 26.21 15.86 24.46 2.98 140.92

United Tractors Tbk (UNTR) 0.38 0.61 13.46 8.37 9.41 2.09 1,295.85

Unilever Indonesia Tbk (UNVR) 1.21 2.14 125.81 71.51 17.40 36.00 701.52 Sumber : Laporan keuangan perusahaan (diolah)

DER terbesar dimiliki oleh BMRI (7,26) yang artinya Bank Mandiri memiliki ketergantungan hutang yang paling besar untuk membiayai modalnya.

Rasio profitabilitas pada indikator ROE, nilai terkecil ada pada perusahaan INDY (-0,74) yang berarti tingkat pengembalian atas modal pada perusahaan Indika Energy mengalami kerugian. Sedangkan ROE terbesar dimiliki oleh perusahaan BUMI (217,89) yang berarti tingkat pengembalian atas ekuitas Bumi Resources terbesar diantara perusahaan sampel. Hal ini dapat diakibatkan oleh tidak adanya hutang BUMI pada pihak luar (DER negatif). Tingkat pengembalian atas asset (ROA) terendah dimiliki oleh BUMI yang bernilai negatif (-9,42). ROA tertinggi terdapat pada perusahaan UNVR (71,51). Asset Unilever mampu memberikan tingkat pengembalian tertinggi. Laba bersih (NPM) terendah diperoleh oleh BUMI (-18,61) dan tertinggi diraih oleh BSDE (50,61). Kemampuan manajemen Bumi Serpong Damai dalam mencetak laba bersih yang tinggi merupakan daya tarik bagi investor dalam memutuskan berinvestasi pada perusahaan ini. Sebagai perusahaan properti, Bumi Serpong Damai juga sebaiknya meningkatkan image perusahaan dengan melaksanakan CSR dan mengungkapkan CSR yang telah dilakukan ke dalam laporan tahunan perusahaan.

PBV bernilai negatif pada BUMI (-29,54), hal ini berarti harga pasar saham terhadap nilai buku saham sangat kecil. PBV tertinggi terdapat pada perusahaan CPIN (5,75) yang menggambarkan bahwa harga pasar saham terhadap nilai buku saham Charoen Pokphand Indonesia paling tinggi dari seluruh perusahaan indeks LQ45 yang masuk pada periode 2009-2013. PBV yang tinggi menggambarkan kinerja finansial yang baik bagi perusahaan.

Kinerja saham yang ditunjukkan oleh indikator Earning Per Share (EPS) terendah diperoleh oleh BUMI (-359,72). Hal ini berarti kinerja saham BUMI sangat buruk. Hal ini disebabkan oleh kerugian yang dialami oleh perusahaan tersebut pada tahun 2013 (NPM negatif). Kinerja saham terbesar dicapai oleh GGRM (2249,76). Hal ini berarti kemampuan perusahaan Gudang Garam paling baik dalam meningkatkan kinerja sahamnya. Kinerja saham yang baik akan mendorong minat investor untuk berinvestasi.

Analisa Model Awal

Penelitian ini menggunakan metode analisis Struktural Equation Modeling

(SEM) dengan software Smart PLS versi 3.0 dalam menganalisis model hubungan diantara peubah laten yaitu CSR, Kinerja Finansial (KF) dan Kinerja Saham (KS). Peubah laten tersebut memiliki indikator masing-masing. Peubah laten CSR memiliki enam indikator yaitu ekonomi, HAM, lingkungan, masyarakat, sosial dan tanggung jawab produk. Peubah laten KF menggunakan lima indikator yaitu DAR, DER, NPM, ROA dan ROE. Peubah laten KS memiliki dua indikator yaitu PBV dan EPS. Model hubungan antara peubah laten dan indikator pada penelitian ini ditunjukkan oleh model reflektif. Hasil SEM dapat dilihat pada Lampiran 2.

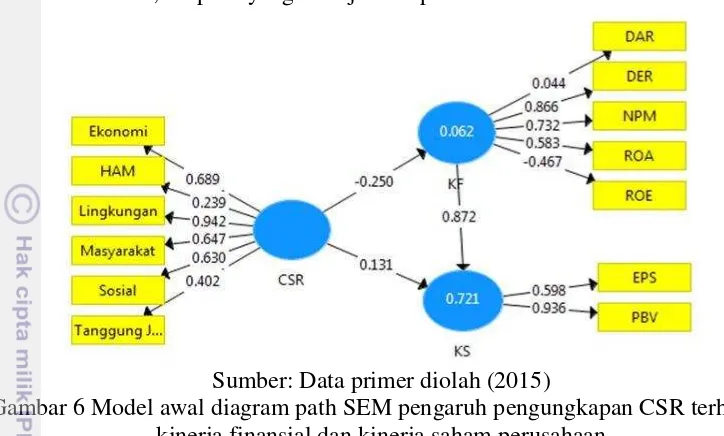

laten KF. Proses ini berlangsung satu persatu dengan mengeluarkan nilai loading factor di bawah 0,7 dari setiap model baru yang dihasilkan dari proses iterasi sebelumnya sampai ditemukan suatu model dimana tidak ada lagi nilai loading factor di bawah 0,7 seperti yang ditunjukkan pada Gambar 6.

Sumber: Data primer diolah (2015)

Gambar 6 Model awal diagram path SEM pengaruh pengungkapan CSR terhadap kinerja finansial dan kinerja saham perusahaan

Setelah melakukan tahap pengeluaran terhadap model awal maka terbentuk model akhir seperti pada Gambar 7. Hasil analisis model akhir (Gambar 7) menunjukan nilai loading factor pada peubah laten CSR adalah lingkungan (0,879), masyarakat (0,903) yang memiliki nilai lebih dari 0,7 (Ghozali, 2008). Hal tersebut menyatakan bahwa indikator tersebut valid dalam mengukur peubah laten. Artinya dapat dikatakan bahwa terlaksananya CSR yang baik ketika kedua indikator tersebut dapat dilakukan dengan optimal. Indikator masyarakat memiliki interelasi yang paling besar dalam merefleksikan variabel CSR dengan nilai

loading factor 0,903. Perusahaan diharapkan selalu memperhatikan masyarakat di sekitar daerah operasionalnya.

Sumber: Data primer diolah (2015)

Gambar 7 Model akhir diagram path SEM pengaruh pengungkapan CSR terhadap kinerja keuangan dan kinerja saham perusahaan

donor darah, bakti sosial, kegiatan olahraga dan pemberian sumbangan untuk penyediaan fasilitas kesehatan masyarakat sebagai bentuk kepedulian sosial pada masyarakat sekitar operasional perusahaan. Kesehatan masyarakat yang terjaga akan berdampak pada tersedianya sumber daya manusia yang berkualitas bagi perusahaan. Selain itu, kegiatan CSR dalam bidang kesehatan ini juga akan memberikan citra positif untuk perusahaan.

Selanjutnya pada indikator lingkungan yang juga merupakan indikator yang merefleksikan CSR. Jika dilihat dari jumlah sampel penelitian, perusahaan sektor pertambangan adalah sektor usaha yang paling dominan masuk ke dalam Indeks Saham LQ45. Sektor ini merupakan sektor yang menggunakan sumber daya alam dalam operasi usahanya sehingga sangat terkait dengan lingkungan. Perusahaan harus mampu menjaga lingkungan agar dapat memiliki citra yang baik,

Program CSR yang diimplementasikan perusahaan pada indeks saham LQ45 di bidang lingkungan adalah dengan komitmen tinggi untuk menjalankan ketentuan yang diatur dalam undang-undang lingkungan nomor 32 tahun 2009. Undang-Undang tersebut menjelaskan tentang pengelolaan lingkungan hidup dengan mengupayakan penggunaan sistem, teknologi, metode, peralatan, dan bahan-bahan yang memiliki dampak negatif minimal bagi lingkungan dalam setiap kegiatan operasional perusahaan serta melakukan upaya pencegahan pencemaran lingkungan dan pengendalian dampaknya. Hal ini dapat direalisasikan dengan program penanaman pohon di dalam maupun di luar daerah operasional perusahaan dengan tanaman yang mampu menyerap emisi gas rumah kaca, melakukan pengolahan limbah yang tepat, melakukan penanaman pohon guna menghindari banjir dan menjaga keseimbangan alam serta kegiatan lain yang dapat menjaga lingkungan sekitarnya

Indikator yang valid mencerminkan peubah laten KF seperti pada Gambar 7 adalah ROA (1),000. ROA adalah kemampuan perusahaan dalam menghasilkan laba dari aset yang dimiliki. Perusahaan yang memiliki pengembalian atas aset yang tinggi mencerminkan kinerja finansial perusahaan yang baik. Investor menilai kinerja perusahaan dari kemampuan perusahaan dalam mengelola aset yang dimiliki.

Sedangkan pada peubah laten KS, indikator PBV (bernilai 1) menunjukkan nilai yang valid dalam mencerminkan kinerja saham. Kinerja saham dapat dilihat dari return saham. PBV dapat memprediksi tingkat return saham. Semakin tinggi nilai PBV menunjukkan perusahaan semakin dipercaya artinya nilai perusahaan menjadi lebih tinggi untuk memberikan return saham pada investor. Hasil penelitian ini sesuai dengan penelitian Damayanti (2009) yang menyatakan bahwa rasio PBV memiliki hubungan yang nyata dengan return saham.

Evaluasi Model Pengukuran Mode Reflektif

sebelumnya (melihat nilai loading factor), Average Variance Extracted/AVE. dan

composite reliability (reliabilitas) atau reliabilitas konstruk.

Tabel 5 menunjukkan nilai outer loading pada indikator lingkungan, masyarakat, ROA dan PBV memiliki nilai lebih dari 0,7 (Ghozali 2008). Artinya indikator-indikator tersebut memiliki hubungan yang valid dan baik sebagai indikator yang mengukur konstruknya. Pada peubah CSR, hasilnya menunjukkan bahwa perusahaan secara berkelanjutan melakukan kegiatan yang terkait dengan lingkungan dan masyarakat. Kedua hal tersebut menjadi hal yang sangat perlu diperhatikan sebagai bagian yang paling terkena dampak operasional perusahaan. Isu lingkungan dan masyarakat merupakan isu yang paling sensitif dalam mempengaruhi citra perusahaan.

Tabel 5 Nilai outerloadings

CSR KF KS

Lingkungan 0,879

Masyarakat 0,903

ROA 1

PBV 1

Sumber : Hasil olahan data dengan Smart PLS (2015)

Pada peubah kinerja finansial, indikator ROA mampu menggambarkan kinerja finansial. Investor sangat mempertimbangkan ROA perusahaan dalam memutuskan berinvestasi pada sebuah perusahaan. Oleh sebab itu, perusahaan harus mampu meningkatkan kinerja finansialnya terutama indikator tersebut.

Pada peubah kinerja saham direfleksikan oleh indikator PBV. PBV ditunjukkan dalam perbandingan antara harga saham dan nilai bukunya. PBV digunakan untuk melihat kewajaran harga saham. Jika PBV rendah menunjukkan harga sahamnya murah.

Tabel 6 Ringkasan model akhir

AVE Composite Reliability Cronbach’s Alpha R Square

CSR 0,794 0,885 0,741

KF 1 1 1 0,002

KS 1 1 1 0,695

Sumber : Hasil olahan data dengan Smart PLS (2015)

Pengukuran validitas menggunakan AVE menggambarkan besarnya varian atau keragaman variabel manifes yang dapat dikandung oleh peubah laten. Dalam penelitian ini nilai AVE untuk masing-masing peubah dapat dilihat pada Tabel 6, nilai AVE peubah laten CSR sebesar 0,794, kinerja finansial 1 dan kinerja saham 1, dimana nilai tersebut sudah diatas nilai standar 0,5 yang artinya indikator valid. Sedangkan pengukuran validitas dengan menggunakan Composite Reliability

adalah 0,7. Pada penelitian ini nilai CA peubah CSR (0,784), KF (1) dan KS (1) yang artinya terdapat konsitensi pada variabel yang diukur. Hasil penilaian standar nilai pada mode reflektif dapat dilihat pada Tabel 7.

Tabel 7 Hasil penilaian kriteria dan nilai standar mode reflektif

No Kriteria Penjelasan Standar Hasil Penilaian 1 Loading Sumber : Hasil olahan data dengan Smart PLS dan standar penilaian (2015)

Kriteria penilaian berikutnya adalah analisis validitas diskriminan kriteria

cross loading yang disajikan pada Tabel 8.

Tabel 8 Analisis validitas diskriminan kriteria cross loading

CSR KF KS

Lingkungan 0,879 0,070 -0,144

Masyarakat 0,903 -0,142 -0,076

ROA -0,047 1,000 0,829

PBV -0,121 0,829 1,000

Penilaian ini digunakan untuk mengetahui apakah konstruk memiliki diskriminan yang memadai dengan cara membandingkan nilai loading pada konstruk yang dituju harus lebih besar jika dibandingkan dengan nilai loading

dengan konstruk lainnya (Armien & Friedrich 2012). Hasil analisis yang disajikan pada Tabel 8 menunjukkan bahwa korelasi indikator dengan masing-masing peubah latennya memiliki korelasi yang lebih tinggi dibandingkan korelasi dengan indikator pada peubah laten lainnya.

Evaluasi Model Struktural

Model struktural atau inner model menggambarkan hubungan yang ada diantara peubah laten. Dalam penelitian ini merupakan hubungan langsung antara CSR dan Kinerja Finansial (KF), CSR dan Kinerja Saham (KS) serta Kinerja Finansial (KF) dan Kinerja Saham (KS). Kriteria penilaian analisis model inner

dengan nilai standar disajikan pada Tabel 9. Tabel 9 Nilai analisis model inner vs nilai standar

Kriteria Penjelasan Standar Hasil penilaian R² dari Sumber : Hasil olahan data dengan Smart PLS (2015)

Kriteria R-square (R2)dari peubah laten endogen menunjukkan seberapa besar keragaman peubah endogen yang dapat dijelaskan oleh peubah eksogen. Peubah endogen pada penelitian ini adalah kinerja finansial dan kinerja saham. Hasil penelitian ini menunjukkan bahwa peubah endogen kinerja finansial dipengaruhi oleh peubah eksogen CSR dengan nilai R2 sebanyak 0,002. Hal tersebut dapat diartikan bahwa peubah kinerja finansial dapat dijelaskan oleh peubah CSR dengan keragaman 0,2 persen sedangkan sisanya dijelaskan oleh peubah lain yang tidak termasuk dalam penelitian ini. Nilai R2 ini menurut Chin

pengungkapan CSR, perusahaan tidak secara lengkap dalam mengungkapkan CSR nya. Kategori yang diungkapkan sebatas isu yang sedang berkembang saat ini seperti ekonomi, lingkungan dan sumbangan kepada masyarakat sekitar yang terkena dampak. Selain itu diindikasikan bahwa perusahaan masih ragu dalam melaksanakan atau mengungkapkan CSR, karena berasumsi bahwa CSR dalam pelaksanaannya akan mengurangi laba dan dividen bagi pemegang saham dan menganggap CSR tidak mempengaruhi peningkatan kemampuan operasional perusahaan.

Pada peubah kinerja saham yang dipengaruhi oleh CSR dan kinerja finansial menghasilkan nilai R2 sebesar 0,695, hal ini dapat diartikan bahwa peubah kinerja saham dapat dijelaskan oleh peubah CSR dan kinerja finansial dengan keragaman 69,5 persen sedangkan sisanya dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini. Nilai R-square ini tergolong subtansial artinya kinerja saham sangat dipengaruhi oleh pengungkapan informasi CSR dan kinerja finansial.

Tabel 10 Nilai hasil bootstrap coefficient path

Original

Sumber : Hasil olahan data dengan Smart PLS (2015)

Hasil perhitungan data pada Tabel 10 menunjukkan nilai hasil bootstrap coefficient path dengan nilai p value < 0,05. Jika nilai [t hitung]> t-tabel (1,96) maka tolak H0 dan terima H1. Hasil pengolahan data pada penelitian ini menunjukkan bahwa t hitung CSR terhadap KF sebesar 0,157< t-tabel (1,96) maka terima H0 dan tolak H1. Pada hipotesis pertama dapat dikatakan bahwa pengungkapan CSR tidak berpengaruh nyata terhadap Kinerja Finansial perusahaan sampel penelitian. Hal ini tidak sesuai dengan penelitian Prieto et al

(2014) yang menyatakan CSR memiliki pengaruh yang sangat baik dalam meningkatkan reputasi dan kinerja finansial perusahaan. Masyarakat akan merasakan kehadiran perusahaan dalam memperbaiki kehidupan ke arah yang positif jika pelaksanaan CSR tepat. Hal tersebut akan memperkuat reputasi yang baik dari pandangan konsumen dan kinerja finansial perusahaan akan meningkat. Hal ini juga dinyatakan oleh Donaldson dalam Kusuma (2013) yang mengatakan bahwa hubungan yang positif dengan stakeholder kunci (shareholder) yang akan dapat meningkatkan kinerja finansial perusahaan.

diperoleh perusahaan berkurang dan berpengaruh negatif terhadap kinerja finansial perusahaan. Selain itu, pelaksanaan CSR yang kurang pengawasan menyebabkan adanya penyalahgunaan dana yang digunakan untuk perilaku yang oportunis oleh para pelaksana program CSR tersebut.

Hipotesis yang kedua, hasil pengujian pengaruh CSR terhadap kinerja saham menunjukkan [t hitung 0,481]<t-tabel (1,96) yang artinya bahwa pengungkapan CSR memiliki pengaruh yang tidak nyata terhadap kinerja saham dengan nilai koefisien yang bernilai positif (-0,083) dapat dikatakan bahwa pengungkapan CSR juga tidak mampu meningkatkan kinerja saham perusahaan. Hal ini kurang sesuai dengan teori pensignalan dari Jogiyanto dalam Thomas (2011) yang menyatakan CSR secara signifikan berpengaruh terhadap harga saham, dan mengatakan bahwa informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi.

Hal tersebut juga kurang sesuai dengan hakikat teori keagenan (agency theory), dimana salah satu tugas dari manajemen kepada para stakeholder adalah memberikan informasi atau mempublikasikan hal-hal yang berkaitan dengan jalannya usaha perusahaan tersebut, diantaranya adalah mengenai pengungkapan CSR. Sinkey (1992) juga mengatakan bahwa teori agensi merupakan konsep yang menjelaskan hubungan kontraktual antara principals dan agents. Pihak principal adalah pihak yang memberikan mandat kepada pihak lain yaitu agen untuk melakukan semua kegiatan atas nama principal dalam kapasitasnya sebagai pengambil keputusan. Selain hal tersebut, adanya pengungkapan CSR memberikan kesan kepada principal bahwa perusahaan mengalami pertumbuhan dan akan memiliki keberlanjutan. Hasil penelitian ini kurang sesuai dengan teori pensignalan dan teori keagenan. Hal ini diduga bahwa pelaksanaan program CSR dan pengungkapannya pada laporan tahunan perusahaan belum optimal.

Menurut Sayekti dan Wondabio (2008) bahwa investor tidak cukup yakin dengan informasi sukarela seperti pengungkapan CSR yang diungkapkan manajemen, sehingga investor tidak menggunakan informasi tersebut sebagai dasar untuk pengambilan keputusan. Pelaksanaan program CSR perusahaan sebaiknya dilakukan dengan optimal sehingga memberikan dampak positif pada

stakeholder sehingga citra perusahaan akan meningkat. Selain itu pengungkapan CSR pada laporan tahunan perusahaan sebaiknya mengikuti standar yang telah ditetapkan oleh Global Reporting Initiative (GRI) sehingga investor dengan mudah melihat sejauh mana perusahaan telah melakukan CSR.