UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEBIJAKAN DIVIDEN PADA PERUSAHAAN

YANG TERDAFTAR DI BEI

DRAFT SKRIPSI

OLEH

TOGU F. MUNTHE 050502181 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus, Allah yang Maha Kuasa atas kasih dan anugerahNya yang diberikan bagi penulis sehingga dapat menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Kepemilikan Manajerial, Arus Kas Bebas, Penjaminan Aktiva Tetap dan Tingkat Pertumbuhan Terhadap Kebijakan Dividen” pada perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Pada penulisan Skripsi ini hingga sampai selesai, penulis telah mendapat banyak bimbingan dan dukungan dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lufti, Drs, MBA, selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis. 5. Bapak Drs. Syahyunan, M.Si dan Bapak Syafrizal, SE, M.Si selaku Dosen

Penguji yang memberikan dukungan dan saran dalam memperbaiki Skripsi.

6. Seluruh Dosen dan Staff Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala bantuan juga jasa-jasanya selama masa perkulihaan. 7. Orang tua penulis, Bapak P. Munthe dan Mama S. Manullang (Alm) untuk

segala doa dan kasih sayangnya, serta Abang-abang dan adek saya yang selalu mendukung penulis.

8. Sahabat penulis Martin, Alfa, Patar, dan semua teman-teman stambuk 2005 khususnya Octav, Krisman, Leo,Yoseph Stefani, Elvi, Eny, Tina, Denari, Irma, Triyanti, Pestaria, Cory, Putri, Nila, Asrani, Elmo, yang banyak memberikan bantuan bagi penulis.

Penulis mengucapkan terimakasih dan semoga Tuhan Yang Maha Kuasa memberikan kasih dan berkatNya kepada berbagai pihak yang membantu.

Medan, April 2009 Penulis

ABSTRAK

Togu F. Munthe (2009). Pengaruh Kepemilikan Manajerial, Arus Kas Bebas, Penjaminan Aktiva Tetap, Pertumbuhan, Ukuran Perusahaan, RoA dan RoE Terhadap Kebijakan Dividen, dibawah bimbingan oleh Dr. Muslich Lufti, Drs, MBA., Ketua Departemen Manajemen; Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Dosen Penguji I; Drs. Syahyunan, M.Si. Dosen Penguji II; Syafrizal, SE, M.Si.

Penelitian ini dilakukan dengan tujuan untuk mengetahui faktor-faktor yang

mempengaruhi kebijakan dividen dengan variabel kepemilikan manajerial, arus kas bebas, penjaminan aktiva tetap dan pertumbuhan perusahan. Populasi dalam penelitian ini adalah perusahaan terbuka yang ada di Bursa Efek Indonesia. Pengambilan sampel dengan metode purposive sampling dengan menggunakan 32 perusahaan. Jenis data yang dipakai merupakan data sekunder yang berupa data laporan keuangan perusahaan yang menajadi sampel selama tahun 2005-2007 dalam bentuk data tahunan,

Metode analisis yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi kebijakan dividen adalah metode analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan menggunakan uji secara parsial (uji-t) dan uji serempak (uji-F), dengan tingkat signifikan (α ) 5%. Penganalisaan data menggunakan Sofware pengolahan data statistik yaitu SPSS 16.00 For Windows. Hasil uji secara parsial (uji-t) yang dilakukan adalah bahwa dari seluruh variabel independen yaitu kepemilikan manajerial, arus kas bebas, penjaminan aktiva teta, pertumbuhan, ukuran perusahaan, RoA dan RoE, hanya variabel kepemilikan manajerial, pertumbuhan, RoA dan RoE yang berpengaruh signifikan terhadap kebijakan deviden. Hasil simultan (uji-F) menunjukkan bahwa semua variabel independen (kepemilikan manajerial, arus kas bebas, penjaminan aktiva tetap, pertumbuhan, ukuran perusahaan, RoA dan RoE berpengaruh secara signifikan terhadap variabel dependen (kebijakan dividen).

DAFTAR ISI

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 6

D. Hipotesis ... 8

E. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

F. Metodologi Penelitian ... 9

1. Batasan Operasional ... 9

2. Definisi Operasional ... 9

3. Populasi dan Sampel ... 13

4. Tempat dan Waktu Penelitian ... 16

5. Jenis Data ... 16

6. Teknik Pegumpulan Data ... 16

7. Metode Analisis Data ... 16

BAB II URAIAN TEORITIS ... 22

A. Penelitian Terdahulu... 22

B. Teori Keagenan ... 24

C. Kepemilikan Manajerial ... 26

D. Arus Kas Bebas ... 28

E. Penjaminan Aktiva Teta ... 29

F. Pertumbuhan ... 30

G. Ukuran Perusahaan ... 30

H. Return On Assets (ROA) ... 31

I. Return On Equity... 31

J. Teori-Teori Kebijakan Deviden ... 32

BAB III GAMBARAN UMUM ... 43

A. Sejarah Bursa Efek Indonesia ... 43

B. Perkembangan Bursa Efek Indonesia ... 46

BAB IV HASIL DAN PEMBAHASAN... 50

A. Analisis Deskriptif ... 50

B. Analisis Statistik ... 54

1. Uji Asumsi Klasik ... 54

a. Uji Normalitas ... 54

b. Uji Heteroskedastisitas... 56

c. Uji Multikolinearitas ... 56

d. Uji Autokorelasi ... 57

2. Regresi Linear Berganda ... 58

3. Koefisien Determinasi ... 61

4. Pengujian Hipotesis ... 61

a. Uji-F ... 61

b. Uji-t ... 64

BAB V KESIMPULAN DAN SARAN ... 74

A. Kesimpulan ... 74

C. Saran ... 75

DAFTAR PUSTAKA ... viii

DAFTAR TABEL

Halaman

Tabel 1.1 Proses Pemilihan Sampel ... 14

Tabel 1.2 Nama- Nama Sampel Perusahaan ... 15

Tabel 3.1 Profil Perusahaan... 48

Tabel 4.1 Analisis Deskriptif ... 50

Tabel 4.2 Uji Normalitas ... 55

Tabel 4.3 Uji Glejser ... 56

Tabel 4.4 Uji Multikolineritas ... 56

Tabel 4.5 Kriteria Autokorelasi ... 57

Tabel 4.6 Uji Autokorelasi ... 58

Tabel 4.7 Hasil Estimasi Regresi ... 58

Tabel 4.8 Koefisien Determinasi ... 61

Tabel 4.9 Hasil Uji-F ... 62

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan bertujuan untuk memaksimalkan kesejahteraan pemilik (shareholder) melalui keputusan atau kebijakan investasi, keputusan pendanaan dan keputusan dividen yang tercermin dalam harga saham di pasar modal, demikian jika dilihat berdasarkan sudut pandang manajemen keuangan. Tujuan ini sering diterjemahkan sebagai suatu usaha untuk memaksimumkan nilai perusahaan. Dalam mencapai tujuan tersebut, banyak shareholder yang menyerahkan pengelolaan perusahaan kepada para professional yang bertanggungjawab mengelola perusahaan, yang disebut manajer. Para manajer yang diangkat oleh shareholder diharapkan akan bertindak atas nama shareholder tersebut, yakni memaksimumkan nilai perusahaan sehingga kemakmuran shareholder akan dapat tercapai.

Besar kecilnya deviden yang akan dibayarkan oleh perusahaan tergantung pada kebijakan dividen dari masing-masing perusahaan, sehingga pertimbangan manajemen sangat diperlukan. Dengan demikian perlu bagi pihak manajemen untuk mempertimbangkan faktor-faktor yang mempengaruhi kebijakan deviden yang ditetapkan oleh perusahaan.

Kebijakan dividen terkait juga dengan hubungan antara manajer dengan para pemegang saham. Kepentingan dari pemegang saham dan manajer bisa berbeda dan mungkin bias menimbulkan suatu konflik, misalnya manajer menghendaki pembagian dividen yang kecil karena perusahaan membutuhkan dana yang besar untuk mendanai investasinya sedangkan pemegang saham menghendaki pembagian dividen yang besar. Perilaku manajer dalam situasi konflik kepentingan inilah yang menarik untuk diteliti.

Keputusan dan aktivitas manajer yang memiliki saham perusahaan tentu akan berbeda dengan manajer yang murni sebagai manajer. Manajer yang memiliki saham perusahaan berarti manajer tersebut sekaigus adalah pemegang saham. Manajer yang memiliki saham perusahaan tentunya akan menselaraskan kepentingannnya dengan kepentingannya sebagai pemegang saham. Sementara manajer yang tidak memiliki saham perusahaan, ada kemungkinan hanya mementingkan kepentingannya sendiri.

dan fungsi pengelolaan dalam teori keuangan disebut konflik keagenan atau agency conflict; masalah keagenan bertolak dari tiga sumber utama (Keown: 2000).

Sumber konflik pertama adalah kecenderungan pihak manajemen untuk mengkonsumir lebih banyak sumber daya perusahaan. Para manajer top biasanya meminta dan syarat-syarat. Para manajer seringkali terdorong untuk memperbesar ukuran perusahaan melampaui batas yang ditetapkan para pemilik saham.

Sumber konflik kedua adalah fakta bahwa para manajer serigkali tidak menguasai sejumlah saham sehingga rasa memilikinya terbatas. Ini mendorong mereka untuk terlalu berani menghadapi risiko. Mereka tidak ragu-ragu memanfaatkan laba untuk menutup berbagai biaya dalam mengejar suatu proyek investasi. Dengan sistem gaji baku dan kepemilikan (saham) yang amat terbatas, mereka takkan bersedia mengarahkan energi dan perhatian untuk memelihara perusahaan secermat mungkin seperti yang biasa dilakukan seorang pemilik perusahaan.

Konflik keagenan yang terjadi dalam perusahaan pada hubungan antara : (1)pemegang saham dan manajer, (2) manajer dan kreditor, (3) manajer, pemegang saham dan kreditor (Sartono: 2001). Sedangkan biaya yang timbul atau dikeluarkan oleh perusahaan untuk mengatasi konflik keagenan disebut biaya keagenan. Konflik keagenan juga muncul karena perusahaan menghasilkan arus kas bebas (free cash flow) yang sangat besar. Yang dimaksud dengan arus kas bebas adalah aliran kas bersih yang tidak dapat diinvestasikan kembali karena tidak tersedia kesempatan investasi yang profitable (Sartono : 2001). Semakin kecil arus kas bebas menunjukkan semakin kecil laba perusahaan digunakan untuk membiayai aktiva perusahaan. Hatta (2002), Suherly dan Sofyan (2004), menemukan bahwa terdapat pengaruh arus kas bebas terhadap kebijakan deviden.

Penggunaan hutang diharapkan juga dapat mengurangi konflik keagenan. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga mengurangi biaya keagenan ekuitas. Perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara periodik. Selain itu perusahaan sebagai kreditur menggunakan aktiva tetap sebagai jaminan pinjamannya. Besarnya aktiva tetap yang digunakan kreditur sebagai jaminan disebut penjaminan aktiva tetap (collaterizable asset). Semakin besar penjaminan aktiva tetap, semakin besar dana perusahaan yang diinvestasikan pada aktiva tetap, sehingga semakin kecil deviden yang dibagikan. Endang dan Minaya (2003), menemukan bahwa terdapat pengaruh penjaminan aktiva tetap terhadap kebijakan dividen.

Keputusan pembagian dividen merupakan suatu masalah yang sering dihadapi oleh perusahaan. Manajemen sering mengalami kesulitan untuk memutuskan apakah akan membagi dividennya atau akan menahan laba untuk diinvestasikan kembali kepada proyek-proyek yang menguntungkan guna meningkatkan pertumbuhan (growth) perusahaan. Hatta (2002), menemukan adanya pengaruh pertumbuhan terhadap kebijakan dividen.

terdapat pengaruh RoA terhadap kebijakan dividen. Variabel terakhir dari penelitian ini adalah RoE (Return on Equity). Variabel RoE menunjukkan kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi para pemegang saham. Berdasarkan latar belakang tersebut, peneliti mengambil judul:

”Analisis faktor-faktor yang mempengaruhi kebijakan dividen pada

perusahaan yang terdaftar di BEI”

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, maka dirumuskan masalah sebagai berikut:

”Apakah faktor Kepemilikan Manajerial , Arus Kas Bebas , Penjaminan Aktiva Tetap, Pertumbuhan, Ukuran Perusahaan, RoA dan RoE mempunyai pengaruh terhadap kebijakan dividen pada perusahaan di BEI”?

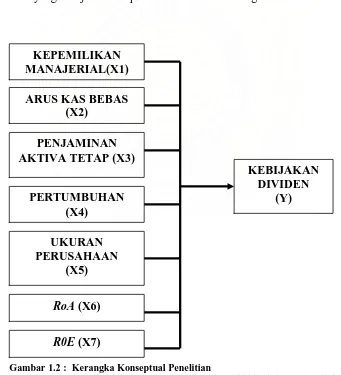

C. Kerangka Konseptual

Kerangka konseptual merupakan penjelasan secara teoritis pertautan antar variabel yang akan diteliti. Perusahaan dengan kepemilikan manajerial yang jumlahnya lebih besar mempunyai kinerja investasi yang lebih baik daripada perusahaan dengan kepemilikan manajerial. Kepemilikan manajerial yang besar merupakan sinyal yang baik bagi pemegang saham.

penjaminan aktiva tetap, semakin banyak dana yang digunakan untuk penjaminan, sehingga akan menurunkan nilai deviden dan dapat merugikan para pemegang saham. Tingkat pertumbuhan perusahaan dapat dilihat dari peningkatan profitabilitas perusahaan setiap tahunnya. Perusahaan yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga perusahaan membayar dividen yang besar. Pada RoA yang tinggi dibayarkan dividen rendah karena keuntungan digunakan untuk meningkatkan laba ditahan. Makin tinggi RoE perusahaan menunjukkan kemampuan dari modal sendiri untuk menhasilkan keuntungan, semakin besar RoE semakin tinggi dividen yang dibayarkan. Adapun kerangka pemikiran yang menjadi dasar penelitian ini adalah sebagai berikut:

Gambar 1.2 : Kerangka Konseptual Penelitian

Sumber : ,

Nuringsih (2005) diolah

KEPEMILIKAN MANAJERIAL(X1)

PERTUMBUHAN (X4)

PENJAMINAN AKTIVA TETAP (X3)

ARUS KAS BEBAS (X2)

KEBIJAKAN DIVIDEN

(Y)

UKURAN PERUSAHAAN

(X5)

RoA (X6)

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian oleh karena jawaban yang diberikan masih berdasar pada teori yang relevan belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah diuraikan sebelumnya, maka peneliti mengajukan hipotesis bahwa:

”Kepemilikan manajerial, arus kas bebas, penjaminan aktiva tetap, pertumbuhan, ukuran perusahaan, RoA dan RoE berpengaruh terhadap kebijakan dividen pada perusahaan di BEI”.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk mengetahui dan menganalisis pengaruh kepemilikan manajerial, arus kas bebas, penjaminan aktiva tetap, pertumbuhan, ukuran perusahaan, RoA dan RoE mempunyai pengaruh terhadap kebijakan dividen pada perusahaan di BEI.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

a. Memberi masukan kepada investor mengenai faktor-faktor yang mempengaruhi kebijakan dividen untuk dapat digunakan sebagai bahan pertimbangan dalam melakukan keputusan investasi.

c. Menambah referensi penelitian pasar modal khususnya mengenai faktor-faktor yang mempengaruhi kebijakan dividen.

d. Bagi peneliti, ini merupakan suatu kesempatan bagi penulis untuk menerapkan teori-teori dan literature yang diperoleh di bangku kuliah kemudian memperdalam pengetahuan dan memperluas cakrawala berpikir tentang saham.

F. Metodologi Penelitian 1. Batasan Operasional

Adapun yang menjadi batasan operasional penelitian penulis, yaitu:

a. Data Laporan Keuangan perusahaan di BEI untuk periode 2005 sampai 2007 serta harga saham.

b. Kebijakan dividen kas yang diteliti diukur dari jumlah dividen kas yang dibayar perusahaan.

c. Faktor-faktor yang dianggap mempengaruhi kebijakan dividen, yaitu: Kepemilikan manajerial, arus kas bebas, penjaminan aktiva tetap, pertumbuhan, ukuran perusahaan, RoA dan RoE .

2. Defenisi Operasional Variabel

a. Variabel Dependen (Kebijakan Dividen)

Kebijakan dividen diukur dengan perbandingan antara dividen yang dibayarkan dengan laba bersih yang didapat dan biasanya disajikan dalam bentuk prosentase dividend payout ratio (DPR). Kebijakan dividen ini dapat dihitung dengan rumus (Sartono, 2001:292).

Dividen per Lembar Saham = _______________________________ Laba Bersih per Lembar Saham

b. Variabel Independen

1). Kepemilikan Manajerial (X1)

Kepemilikan manajerial adalah pemilik sekaligus pengelola perusahaan yang terdiri dari direktur dan komisaris. Kepemilikan manajerial dapat dilihat dari persentase saham yang dimiliki oleh direksi dan komisaris yang dibandingkan dengan total saham perusahaan. Kepemilikan manajerial merupakan sebuah variabel determinan yang penting dalam kebijakan dividen suatu perusahaan (Taswan, 2003). Kepemilikan manajerial dihitung dengan rumus :

=

2). Arus Kas Bebas (X2)

Arus kas bebas adalah arus kas operasi dikurangi investasi yang

diwajibkan. Arus kas bebas diwakili oleh rasio arus kas bebas dibagi dengan total aktiva. Sesuai teori keagenan, apabila perusahaan mempunyai aliran arus kas

Kepemilikan Manajerial

Jumlah saham oleh direksi dan komisaris

Total saham Kebijakan

bebas, manajer perusahaan mendapat tekanan dari pemegang saham untuk membagikannya dalam bentuk dividen. Hal ini dilakukan untuk mencegah pihak manajemen menggunakan arus kas bebas untuk hal-hal yang tidak sesuai dengan tujuan perusahaan dan cenderung merugikan para pemegang saham. Oleh karena itu, pihak manajemen membagikan arus kas bebas agar dapat menekan biaya agensi atau agency cost.

Arus kas bebas diwakili oleh rasio arus kas bebas dibagi dengan total aktiva. Semakin kecil rasio ini menunjukkan bahwa laba yang diperoleh perusahaan cenderung digunakan untuk membayar deviden, sehingga laba yang digunakan untuk membiayai aktiva perusahaan semakin kecil. Arus kas bebas dihitung dengan rumus (Hatta, 2002):

Arus Kas Operasi - Dividen =

Total Aktiva

3). Penjaminan Aktiva Tetap (X3)

Penjaminan aktiva tetap adalah besarnya aktiva yang dijaminkan oleh kreditur untuk menjamin pinjamannya. Semakin besar aktiva yang dijaminkan, maka akan banyak dana yang digunakan untuk menjamin kelangsungan pemakaian penjaminan aktiva tetap. Menurut teori keagenan, masalah keagenan terjadi antara manajer dan pemegang saham. Penjaminan aktiva tetap merupakan perbandingan antara rasio total aktiva tetap bersih dengan total aktiva. Penjaminan aktiva tetap dihitung dengan rumus (Endang dan Minaya, 2003):

Total Aktiva Tetap – Akumulasi Penyusutan = ________________________________________

Total Aktiva Arus Kas

Bebas

4). Tingkat Pertumbuhan (X4)

Tingkat pertumbuhan suatu perusahaan dapat dilihat dari profitabilitas perusahaan yang meningkat setiap tahunnya. Semakin baik profitabilitas suatu perusahaan maka tingkat pertumbuhan perusahaan dapat dikatakan semakin meningkat. Semakin besar peningkatan profitabilitas perusahaan, tingkat pertumbuhan perusahaan dikatakan semakin meningkat. Tingkat pertumbuhan perusahaan dihitung dengan rumus (Endang dan Minaya, 2003):

g = r x RoE

Keterangan :

g : Tingkat pertumbuhan perusahaan

r : Rasio penahanan laba (profitretention rate) RoE : Tingkat pengembalian ekuitas

5). Ukuran Perusahaan (X5)

Ukuran perusahaan mencerminkan ukuran berdasarkan kapitalisasi pasarnya. Perusahaan besar yang sudah mantap, dengan mudah dapat masuk ke pasar modal atau memperoleh macam-macam dana dari luar untuk pembiayaannya sementara perusahaan kecil yang masih baru akan mengalami banyak kesulitan untuk masuk ke pasar modal dan kemampuannya untuk meningkatkan modal adalah terbatas, dan untuk membiayai operasinya perusahaan harus menahan laba lebih banyak. Perusahaan yang sudah mantap akan mempunyai tingkat dividen yang lebih tinggi dibandingkan perusahaan kecil atau yang masih baru (Nuringsih : 2005)

6). RoA (Return on Assets)

Rasio ini mengukur pengembalian atas total aktiva setelah bunga dan pajak. Hasil pengembalian total aktiva atau total investasi menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Rasio ini dihitung dengan dengan rumus (Sartono, 2001:123).

%

Return on Equity (RoE) adalah rasio yang mengukur tingkat kembalian

perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan (Sartono,2001:124).

%

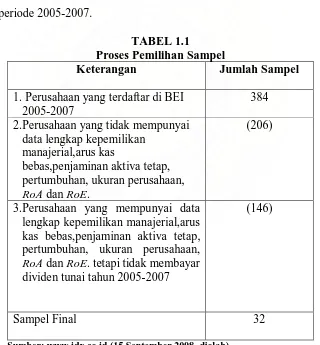

3. Populasi dan Sampel

Populasi adalah keseluruhan kumpulan elemen yang menjadi pengamatan dalam suatu atau seluruh kumpulan elemen penelitian yang dapat digunakan dalam membuat beberapa kesimpulan. Populasi penelitian adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2007. Secara sederhana sampel adalah bagian dari suatu populasi. Penarikan sampel yang dilakukan oleh penulis adalah dengan menggunakan pendekatan “non probability

random sampling” dengan metode “purpose sampling”. Purpose sampling adalah

Adapun kriteria (pertimbangan) penarikan sampel yang digunakan penulis adalah :

a. Perusahaan yang tetap listing di Bursa Efek Indonesia selama periode 2005-2007.

b. Perusahaan yang memiliki laporan keuangan tiap akhir tahun, selama periode 2005-2007.

c. Perusahaan mempunyai data kepemilikan manajerial, arus kas bebas,penjaminan aktiva tetap dan pertumbuhan.

d. Perusahaan yang membayar dividen tunai secara berturut-turut selama periode 2005-2007.

TABEL 1.1

Proses Pemilihan Sampel

Keterangan Jumlah Sampel

1. Perusahaan yang terdaftar di BEI 2005-2007

384 2.Perusahaan yang tidak mempunyai

data lengkap kepemilikan

3.Perusahaan yang mempunyai data lengkap kepemilikan manajerial,arus kas bebas,penjaminan aktiva tetap, pertumbuhan, ukuran perusahaan,

RoA dan RoE. tetapi tidak membayar

dividen tunai tahun 2005-2007

(146)

Sampel Final 32

Tabel 1.2

Nama- Nama Sampel Perusahaan

No Kode Perusahaan Nama Perusahaan

1 AKRA AKR Corporindo

2 AUTO Astra Otoparts

3 AALI Astra Argo Lestari

4 ASBI Asuransi Bintang

5 ASRM Asuransi Ramayana

6 BDMN Bank Danamon Indonesia

7 BLTA Berlian Laju Tanker

8 BCAP Bhakti Capital Indonesia

9 BHIT Bhakti Investama

10 CMNP Citra Marga Nusaphala Persada

11 GJTL Gajah Tunggal

12 GEMA Gema Graha Sarana

13 GGRM Gudang Garam

14 HMSP HM Sampoerna

15 INDF Indofood Sukses Makmur

16 ISAT Indosat

17 KAEF Kimia Farma

18 LTLS Lautan Luas

19 LION Lion Metal Works

20 LMSH Lion Mesh Prima

21 TCID Mandom Indonesia

22 MYOR Mayora Indah

23 MTDL Metrodata Elecronics 24 PGAS Perusahaan Gas Negara 25 RALS Ramayana Lestari Sentosa 26 RIGS Rig Tenders Indonesia

27 SMDR Samudera Indonesia

28 SMSM Selamat Sampoerna

29 IKBI Sumi Indokabel

30 TSPC Tempo Scan Pasific

31 TRIM Trimegah Securities

32 YULE Yulie Sekurindo

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan dengan menggunakan situs www.e-bursa.com.

b. Waktu Penelitian

Penelitian ini dilaksanakan sejak September 2008 sampai dengan Februari 2009.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data yang digunakan dalam penelitian ini berupa data laporan keuangan perusahaan, antara lain neraca, laporan laba / rugi, laporan arus kas, data kepemilikan manajerial, diperoleh dari hasil publikasi Bursa Efek Indonesia tentang data emiten, media internet, jurnal-jurnal penelitian, buku-buku referensi, majalah dan surat kabar lainnya.

6. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung literature, jurnal, skripsi, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan Bursa Efek Indonesia.

7. Metode Analisis Data

a. Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan dan digolongkan kemudian di analisis dan diinterpretasikan secara obyektif.

b. Analisis Statistik

Pada tahap ini sebelum data-data tersebut dianalisis sebuah model regresi berganda memenuhi asumsi klasik.

1. Uji Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam sebuah model regresi variabel independen, variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal. Uji ini dilakukan melalui analisis Kolmogorov Smirnov. b. Uji Heterokedastisitas

c. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model sebuah regresi ditemukan adanya korelasi antar variabel independen. Jika terdapat korelasi antar variabel independen maka dapat dikatakan terdapat masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Uji multikolinearitas menggunakan kriteria Variance Inflation Factor

(VIF) dengan ketentuan:

1) Bila VIF > 5 terdapat masalah multikolinearitas yang serius, 2) Bila VIF < 5 tidak terdapat masalah multikolinearitas yang serius. d. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi-regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan

kesalahan pengganggu pada periode t-1 (periode sebelumnya). Model regresi yang

baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi ini menggunakan Durbin Watson (DW) Test.

2. Metode Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh dari kepemilikan manajerial, arus kas bebas, penjaminan aktiva tetap dan pertumbuhan terhadap Kebijakan Deviden. Untuk memperoleh hasil yang lebih terarah, maka peneliti menggunakan bantuan program Software SPSS 16.0 for window (Statistic

Product and Social Sciences). Persamaan regresi berganda yang digunakan adalah

sebagai berikut:

Yi = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 +b5x5 + b6X6 +b7X7+ e

Keterangan :

a = Konstanta

X1 = Kepemilikan manajerial

X2 = Arus kas bebas

X3 = Penjaminan aktiva tetap

X4 = Pertumbuhan

X5 = Ukuran Perusahaan

X6 = ROA

X7 = ROE

b1234567 = Koefisien regresi variabel e = Error

3. Koefisien Determinasi

Pengujian koefisien determinasi (R2) akan menunjukkan besarnya persentase sumbangan kepemilikan manajerial, arus kas bebas, penjaminan aktiva tetap dan pertumbuhan terhadap variabel kebijakan dividen, dimana 0< R2 <1. hal ini berarti bahwa nilai R2 yang semakin mendekati 1 merupakan indikator yang menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen.

4. Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

a. Uji Signifikansi Simultan (Uji -F)

Ho : b1, b2, b3, b4, b5, b6 = 0, artinya variabel kepemilikan manajerial, arus

kas bebas,penjaminan aktiva tetap, pertumbuhan, ukuran perusahaan, RoA dan RoE tidak berpengaruh terhadap variabel kebijakan dividen.

Ha : b1, b2, b3, b4, b5, b6 = 0, artinya variabel kepemilikan manajerial, arus

kas bebas,penjaminan aktiva tetap, pertumbuhan, ukuran perusahaan, RoA dan RoE berpengaruh terhadap variabel kebijakan dividen

Kriteria Pengambilan Keputusan: Ho diterima jika F hitung≤ F tabel pada α = 5 %

Ha diterima jika F hitung > F tabel pada α = 5 % b. Uji Signifikansi Parsial (Uji -t)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ho : βI = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan

dari variabel kepemilikan manajerial, arus kas bebas,penjaminan aktiva tetap, pertumbuhan, ukuran perusahaan, RoA dan RoE terhadap variabel kebijakan dividen.

Ha : βI ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari

variabel dari variabel kepemilikan manajerial, arus kas bebas,penjaminan aktiva tetap, pertumbuhan, ukuran perusahaan, RoA dan RoE terhadap variabel kebijakan dividen.

Pengujian menggunakan Uji-t dengan tingkat pengujian (level of test) pada α = 5 % dan derajat kebebasan (n-k).

Ho diterima jika – t tabel≤ t hitung≤ t tabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian mengenai dividend payout ratio atau kebijakan deviden telah banyak dilakukan. Sartono (2001), meneliti tentang hubungan antara kepemilikan manajerial, utang, dan kebijakan dividen: pengujian empirik teori keagenan (agency theory). Penelitian menggunakan 232 perusahaan dengan periode tahun 1995-1998. Hasil penelitian tersebut menemukan bahwa :

1. Kebijakan dividen tidak mempunyai hubungan yang signifikan terhadap kepemilikan manajerial.

2. Kepemilikan manajerial memiliki pengaruh signifikan terhadap utang.

3. Kepemilikan manajerial dan utang memiliki hubungan yang signifikan terhadap kebijakan dividen.

Hatta (2002), menganalisis faktor-faktor yang mempengaruhi kebijakan deviden. Dengan menggunakan sampel 86 perusahaan manufaktur yang tercatat di Bursa Efek Jakarta. Hasil penelitian menemukan :

1. Terdapat hubungan antara rasio pembayaran dividen dengan fokus perusahaan, total aset, kepemilikan manajerial, jumlah pemegang saham biasa, arus kas bebas dan tingkat pertumbuhan.

2. Tidak terdapat pengaruh yang signifikan antara jumlah pemegang saham biasa, arus kas bebas, dan tingkat pertumbuhan terhadap rasio pembayaran dividen.

Taswan (2003), menganalisis pengaruh kepemilikan manajerial, kebijakan utang dan dividen terhadap nilai perusahaan serta faktor-faktor yang mempengaruhinya, dengan menggunakan 95 sampel perusahaan di Bursa Efek Jakarta. Alat analisa yang digunakan adalah regresi, dengan evaluasi asumsi

structural equation modeling (SEM). Hasil penelitian menemukan bahwa :

1. Kepemilikan manajerial mempunyai pengaruh signifikan positif terhadap kebijakan dividen.

2. Profitabilitas mempunyai pengaruh negatif dan signifikan terhadap hutang. 3. Tingkat pertumbuhan, ukuran perusahaan, dan resiko perusahaan tidak

mempunyai hubungan yang signifikan.

Endang dan Minaya (2003), menganalisis pengaruh kepemilikan manajerial, dispersion of ownership,, penjaminan aktiva tetap,arus kas bebas, dan tingkat pertumbuhan perusahaan terhadap kebijakan deviden. Dengan sampel 12 perusahaan manufaktur periode 2000-2002. Hasil penelitian menemukan bahwa :

1. Terdapat pengaruh yang signifikan antara kepemilikan manajerial dan tingkat pertumbuhan terhadap kebijakan dividen,

2. Dispersion of ownership,arus kas bebas, dan penjaminan aktiva tetap tidak

memiliki pengaruh yang signifikan terhadap kebijakan dividen.

3. Pengujian secara simultan menunjukkan bahwa variabel bebas dalam penelitian ini mempunyai pengaruh yang signifikan terhadap kebijakan dividen (dividend payout ratio).

1. Arus kas bebas dan total asset berpengaruh positif signifikan terhadap kebijakan dividen.

2. Tingkat leverage, pertumbuhan, dan pemegang saham, tidak berpengaruh signifikan terhadap kebijakan dividen.

Nuringsih (2005), menganalisis pengaruh kepemilikan manajerial, kebijakan hutang, RoA dan ukuran perusahaan terhdap kebijakan dividen, dengan sampel 60 perusahaan sektor manufaktur tahun 1995-1996. hasil penelitian menemukan:

1. Terdapat pengaruh positif antar kepemilikan manjerial dengan kebijakan dividen.

2. Variabel hutang berpengaruh negatif terhadap kebijakan dividen. 3. Variabel RoA berpengaruh negatif terhadap kebijakan dividen. 4. Ukuran perusahaan berpengaruh positif terhadap kebijakan dividen.

B. Teori Keagenan (Agency Theory)

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan utilitas, maka diyakini agen akan bertindak dengan cara yang sesuai dengan kepentingan principal ( Keown : 2000).

relationship. Pihak prinsipal dapat membatasi perbedaan kepentingannya dengan

memberikan tingkat insentif yang layak kepada agen dan harus bersedia mengeluarkan biaya pengawasan atau monitoring cost untuk mencegah penyimpangan (hazard) dari agen. Hal tersebut dinamakan dengan biaya keagenan atau agency cost (Keown : 2000). Secara umum tidak mungkin bagi prinsipal atau agen, pada tingkat biaya sebesar nol, dapat menjamin bahwa agen akan membuat keputusan optimal dari sudut pandang prinsipal.

Pada suatu perusahaan, konflik kepentingan ini terjadi antara manajemen dan pemegang saham atau stockholders. Konflik kepentingan tersebut dapat timbul dari adanya kelebihan aliran kas atau excess cash flow. Kelebihan arus kas cenderung akan diinvestasikan melebihi tingkat yang optimum dan sering digunakan untuk konsumsi secara berlebihan yang tidak ada kaitannya dengan kegiatan utama perusahaan atau excessive perquisites. Konflik tersebut juga dapat disebabkan perbedaan antara pemegang saham yang lebih menyukai investasi yang berisiko tinggi dengan harapan memperoleh return yang tinggi, sementara manajemen lebih memilih investasi dengan resiko lebih rendah untuk melindungi posisinya (Keown, 2000: 609)

Ada beberapa alternatif untuk mengurangi konflik kepentingan dan biaya keagenan atau agency cost :

1. Meningkatkan kepemilikan saham perusahaan oleh manajemen. Kepemilikan ini akan menyejajarkan kepentingan manajemen dengan kepentingan pemegang saham.

2. Meningkatkan rasio deviden terhadap laba bersih atau dividend payout

free cash flow sehingga manajemen harus mencari sumber dana eksternal

untuk pembiayaan investasi. Pengertia arus kas bebas itu sendiri adalah ketersediaan dana dalam jumlah yang melebihi kebutuhan untuk pendanaan investasi yang menguntungkan. Apabila laba yang diperoleh dibagi sebagai deviden, maka kebutuhan investasi harus dicari dari sumber dana eksternal. Pembiayaan eksternal ini akan meningkatkan pengawasan oleh pihak eksternal seperti pengawas pasar modal, banker investasi, atau

investment banker dan investor.

3. Meningkatkan pendanaan dengan utang. Peningkatan utang akan menurunkan skala konflik antara pemegang saham dan manajemen. Apabila perusahaan memerlukan kredit, maka harus siap untuk dievaluasi dan dimonitor oleh pihak eksternal dan akan mengurangi konflik antara manajemen dengan pemegang saham. Disamping itu, utang juga dapat mengurangi kelebihan aliran kas atau excess cash flows yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen.

C. Kepemilikan Manajerial

akan diungkapkan dalam catatan atas laporan keuangan. Adanya kepemilikan manajerial menjadi hal yang menarik jika dikaitkan dengan agency theory.

Dalam kerangka agency theory, hubungan antara manajer dan pemegang saham digambarkan sebagai hubungan antara agent dan principal (Keown, 2000). Agent diberi mandat oleh principal untuk menjalankan bisnis demi kepentingan principal. Manajer sebagai agent dan pemegang saham sebagai principal. Untuk menajamin agar para manajer melakukan hal yang terbaik bagi para pemegang saham secara maksimal, perusahaan harus menanggung biaya keagenan (Agency

Cost), yang dapat berupa :

1. Pengeluaran untuk memantau tindakan manajemen,

2. Pengeluaran untuk menata struktur organisasi sehingga kemungkinan timbulnya perilaku manajer yang tidak dikehendaki semakin kecil,

3. Biaya kesempatan karena hilangnya kesempatan memperoleh laba sebagai akibat dibatasinya kewenangan manajemen sehingga tidak dapat mengambil keputusan secara tepat waktu, padahal seharusnya hal tersebut dapat dilakukan jika pemilik manajer juga menjadi pemilik perusahaan atau disebut juga kepemilikan manajerial (Insider ownership).

D. Arus Kas Bebas

Nilai aktiva (atau keseluruhan perusahaan) ditentukan oleh arus kas yang dihasilkan aktiva tersebut. Laba bersih perusahaan adalah hal yang penting, tetapi arus kas lebih penting lagi karena dividen harus dibayar secara tunai dan karena kas diperlukan dalam membeli aktiva untuk melanjutkan operasi perusahaan. Arus kas yang dihasilkan perusahaan dibagi ke dalam 3 kelompok utama (Brigham,2001) yaitu:

1. Arus Kas dari Kegiatan Operasi

Arus kas perusahaan dari kegiatan operasi terdiri atas; (1) pengumpulan kas berasal dari konsumen, (2) pembayaran kepada pemasok untuk pembelian bahan baku,(3) arus kas keluar dari kegiatan operasi lainnya, seperti beban pemasaran dan administrasi, serta pembayaran bunga dan (4) pembayaran tunai untuk pajak.

2. Arus Kas dari Kegiatan Investasi

Arus kas dari penerimaan atau pembayaran investasi yang mencakup; penerimaan dari pengeluaran saham baru, peningkatan pinjaman, pembayaran kembali pokok pinjaman, pembayaran dividen saham biasa.

3. Arus Kas dari Kegiatan Pembiayaan

Konflik keagenan juga muncul karena perusahaan menghasilkan arus kas bebas ( free cash flow) yang sangat besar. Yang dimaksud dengan arus kas bebas adalah aliran kas bersih yang tidak dapat diinvestasikan kembali karena tidak tersedia kesempatan investasi yang profitable (Sartono : 2001). Arus kas bebas berasal dari arus kas yang berasal dari kegiatan operasi perusahaan. Semakin kecil arus kas bebas menunjukkan semakin kecil laba perusahaan digunakan untuk membiayai aktiva perusahaan. Oleh sebab itu arus kas bebas memiliki hubungan yang positif terhadap kebijakan dividen.

E. Penjaminan Aktiva Tetap

Penggunaan hutang diharapkan juga dapat mengurangi konflik keagenan. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga mengurangi biaya keagenan ekuitas. Perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara periodik. Selain itu perusahaan sebagai kreditur menggunakan aktiva tetap sebagai jaminan pinjamannya. Besarnya aktiva tetap yang digunakan kreditur sebagai jaminan disebut collaterizable assets. Penjaminan aktiva tetap adalah aktiva dalam bentuk properti, surat berharga, atau harta lain yang telah terikat sebagai jaminan untuk mendukung penerbitan obligasi, surat utang, atau pinjaman. Semakin besar

collaterizable assets, semakin besar dana perusahaan yang diinvestasikan pada

F. Pertumbuhan

Pertumbuhan perusahaan merupakan variable yang dipertimbangkan dalam keputusan dividen. Keputusan pembagian dividen merupakan suatu masalah yang sering dihadapi oleh perusahaan. Manajemen sering mengalami kesulitan untuk memutuskan apakah akan membagi dividennya atau akan menahan laba untuk diinvestasikan kembali kepada proyek-proyek yang menguntungkan guna meningkatkan pertumbuhan (growth) perusahaan.

Perusahaan yang mengalami pertumbuhan yang pesat akan membutuhkan dana investasi yang lebih besar. Peluang-peluang pertumbuhan yang lebih besar akan mengurangi pembayaran deviden, karena earning yang dihasilkan digunakan untuk investasi guna meningkatkan pertumbuhan perusahaan. Oleh karena itu, pertumbuhan perusahaan memiliki pengaruh kuat pada kebijakan penahanan laba, atau dengan semakin besar pertumbuhan perusahaan, semakin kecil jumlah dividen yang dibagikan kepada pemegang saham.

G. Ukuran Perusahaan

akan mempunyai tingkat dividen yang lebih tinggi dibandingkan perusahaan kecil atau yang masih baru (Nuringsih :2005).

H. Return on Assets (RoA)

Return on Assets (RoA) yang sering disebut juga sebagai Return on

Investment (RoI) digunakan untuk mengukur efektivitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini merupakan rasio yang terpenting diantara rasio profitabilitas yang lainnya. RoA atau RoI diperoleh dengan cara membandingkan antara laba bersih setelah pajak terhadap total aktiva. Semakin besar RoA atau RoI menunjukkan kinerja yang semakin baik, karena tingkat kembalian akan semakin besar. Aktiva suatu perusahaan didanai oleh pemegang saham dan kreditor, sehingga aktiva tersebut akan menjadi modal kerja bagi perusahaan dalam menjalankan usahanya. Sedangkan hasil usaha perusahaan dinyatakan dalam bentuk laba bersih setelah pajak (Sartono, 2001:123).

I. Return on Equity (ROE)

Return on Equity (RoE) yaitu rasio antara laba bersih setelah pajak

keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan (Sartono,2001:124).

G. Kebijakan Dividen 1. Pengertian

Sartono (2000), mendefinisikan kebijakan deviden sebagai: “Keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai deviden atau akan ditahan dalam retained earnings guna membiayai investasi di masa datang”.

Dari definisi diatas, dapat kita lihat bahwa kebijakan deviden dipengaruhi dua kepentingan yang saling bertolak belakang, yaitu kepentingan pemegang saham dengan dividennya, dan kepentingan perusahaan untuk melakukan reinvestasi dengan menahan laba. Dari sisi pemegang saham, dividen merupakan salah satu motivator untuk menanamkan dana di pasar modal. Pemegang saham lebih memilih dividen yang berupa kas dibandingkan dengan capital gain. Perilaku ini diakui oleh Gordon-Lintner sebagai “the bird in the hand theory” bahwa satu burung ditangan lebih berharga daripada seribu burung di udara. Selain itu pemegang saham juga dapat mengevaluasi kinerja perusahaan dengan menilai besarnya dividen yang dibagikan. Sedangkan dari sisi perusahaan, kebijakan dividen sangat penting, karena jika perusahaan memilih untuk membagikan laba sebagai dividen maka akan mengurangi laba yang ditahan perusahaan, dan selanjutnya mengurangi total sumber dana intern atau internal

financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang

2. Kebijakan Pembagian Dividen

Menurut (Sutrisno, 2001: 304) ada beberapa bentuk dividen yang akan dibagikan kepada pemegang saham antara lain:

1. Pembagian dividen secara tunai atau cash dividend. Pembagian dividen secara tunai terdiri dari beberapa bentuk yaitu:

a. Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian yang stabil ini artinya dividen akan diberikan secara tetap per lembarnya untuk jangka tertentu walaupun laba yang diperoleh perusahaan berfluktuasi. Dividen stabil ini dipertahankan untuk beberapa tahun, dan kemudian bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen juga akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian deviden yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan, yaitu: (1) dapat meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai risiko lebih kecil, (2) dapat memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang, (3) dapat menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

b. Kebijakan Dividen Meningkat

Dengan kebijakan ini perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil dividen yang dibayarkan juga kecil. Dasar yang digunakan sering disebut dividend payout raio.

d. Kebijakan Pemberian Dividen Reguler yang Rendah ditambah Ekstra

Kebijakan dengan cara ini, perusahaan menentukan jumlah pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

2. Pembagian Stock Deviden

Salah satu kebijakan yang bisa diambil oleh perusahaan adalah dengan dengan memberikan dividen tidak dalam bentuk uang, tetapi dividen diberikan dalam bentuk saham. Artinya pemegang saham akan diberi tambahan saham sebagai pengganti cash dividen. Pemberian stock dividen tidak akan mengubah besarnya jumlah modal sendiri, tetapi akan mengubah komposisi modal sendiri perusahaan yang bersangkutan. Karena pada dasarnya pemberian stock dividen ini akan mengurangi pos laba ditahan di neraca dan akan ditambahkan ke pos modal saham.

3. Kebijakan Stock Split

lebih banyak, maka mengakibatkan harga saham turun. Oleh karena itu dengan

stock split harga saham menjadi lebih murah, sehingga harga pasar masih dalam

trading range tertentu.

4. Kebijakan Repurchase Stock

Repurcahse stock adalah pembelian kembali saham-saham perusahaan

yang dimiliki oleh pemegang saham atau investor.

3. Faktor yang Mempengaruhi Kebijakan Dividen

Faktor-faktor yang mempengaruhi besar kecilnya dividen yang akan dibayarkan oleh perusahaan kepada pemegang saham antara lain adalah (Sutrisno, 2001: 304) :

1. Posisi Solvabilitas Perusahaan

Perusahaan dalam kondisi insolvensi atau solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan laba yang diperoleh lebih banyak digunakan untuk memperbaiki posisi struktur modal perusahaan.

2. Posisi likuiditas Perusahaan

Cash dividend merupakan arus kas keluar bagi perusahaan, oleh karena itu

bila perusahaan membayarkan deviden berarti harus bisa menyediakan uang kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan. Bagi perusahaan yang kondisi likuiditasnya kurang baik, biasanya dividend payout

rationya kecil, sebab sebagian laba digunakan untuk menambah likuiditas. Namun

perusahaan yang sudah mapan dengan likuiditas yang baik cenerung memberikan dividen lebih besar.

Salah satu sumber dana perusahaan adalah dari kreditor berupa hutang, yaitu hutang jangka pendek maupun jangka panjang. Hutang-hutang ini harus segera dibayar pada saat jatuh tempo, dan untuk membayar hutang-hutang tersebut harus disediakan dana. Semakin banyak hutang yang harus dibayar, semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen yang akan dibayarkan kepada pemegang saham. Disamping itu dengan jatuh temponya hutang, berarti dana hutang tersebut harus diganti. Alternatif mengganti dana hutang bisa dengan mencari hutang baru atau meroll-over hutang, dan juga bisa dengan sumber dana intern dengan cara memperbesar laba ditahan. Hal ini tentunya akan memperkecil dividend payout ratio.

4. Rencana Perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, dan hal ini bisa dilihat dari perluasan yang dilakukan oleh perusahaan. Semakin pesat pertumbuhan perusahaan, semakin pesat perluasan yang dilakukan. Konsekuensinya semakin besar kebutuhan dana untuk membiayai perluasan tersebut. Kebutuhan dana dalam rangka ekspansi tersebut bisa dipenuhi baik dari hutang, menambah modal sendiri, yang berasal dari pemilik, dan juga bisa diperoleh dari internal resources berupa memperbesar laba yang ditahan. Dengan demikian, semakin pesat perluasan yang dilakukan perusahaan, semakin kecil dividend payoutnya.

5. Kesempatan Investasi

memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya lebih banyak digunakan untuk membayar dividen.

6. Stabilitas Pendapatan

Perusahaan yang pendapatannya stabil, dividen yang akan dibayarkan kepada pemegang saham lebih besar dibanding dengan perusahaan yang pendapatannya tidak stabil. Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang kas yang cukup besar untuk berjaga-jaga.

7. Pengawasan Terhadap Perusahaan

Kadang-kadang pemilik tidak mau kehilangan kendali terhadap perusahaan. Apabila perusahaan mencari sumber dana dari modal sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik lama dalam mengendalikan perusahaan. Jika dibelanjai dari hutang resikonya cukup besar. Oleh karena itu perusahaan cenderung tidak membagi dividennya agar pengendalian tetap berada ditangannya.

D. Teori-Teori Kebijakan Dividen

(Keown, 2000: 607) menyatakan ada beberapa teori yang mendasari kebijakan

dividen, antara lain:

1. Teori Ketidak Relevanan Dividen (Devidend Irrelevance Theory)

Miller dan Franco Modigliani (MM). Teori ini menyatakan bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta resiko bisnisnya, dengan kata lain, nilai suatu perusahaan tergantung semata-mata pada pendapatan yang dihasilkan oleh aktivanya, bukan bagaimana pendapatan tersebut dibagi di antara dividen dan laba yang ditahan (atau pertumbuhan). Asumsi –asumsi yang digunakan :

1. Tidak terdapat pajak pendapatan perseorangan atau perusahaan. 2. Tidak terdapat biaya emisi atas jual beli saham.

3. Tingkat leverage keuangan tidak mempunyai pengaruh terhadap biaya modal.

4. Para investor dan manajer mempunyai informasi yang sama tentang prospek (masa depan) perusahaan.

5. Distribusi pendapatan mempunyai pengaruh terhadap biaya ekuitas perusahaan.

2. Teori Bird In the Hand

Kepercayaan bahwa kebijakan deviden perusahaan merupakan hal yang tidak penting, secara tidak langsung membuat para investor berasumsi bahwa pendapatan yang mereka harapkan melalui perolehan modal akan berbeda besarnya dengan pendapatan yang berasal dari dividen. Hal ini disebabkan karena dividen lebih bisa diramalkan daripada pendapatan modal, manajemen dapat mengontrol dividen, tapi tak dapat mendikte harga saham. Investor kurang yakin akan menerima pendapatan dari perolehan modal daripada dari dividen.

akan terwujud sebagai dividen dimasa yang akan datang (it can fly away). Pandangan yang mengatakan deviden lebih pasti dari pada perolehan modal, disebut “bird in the hand theory” (teori burung ditangan).

3. Dividen Rendah Meningkatkan Nilai Saham

Pandangan ketiga adalah deviden yang rendah mempengaruhi harga saham, sehingga dividen dapat merugikan investor. Pendapat ini didasarkan pada perbedaan perlakuan pajak antara pendapatan deviden dan perolehan modal. Setiap investor harus membayar pajak pendapatan untuk memaksimumkan pengembalian setelah pajak atas investasi, investor berusaha meminimumkan tingkat pajak atas pendapatan, atau menunda pembayaran pajak jika memungkinkan.

Saham yang memungkinkan penundaan pajak (deviden rendah perolehan modal tinggi) mungkin akan dijual pada harga premi yang relatif sama terhadap saham yang telah dikenakan pajak. Oleh karena itu, dividen yang rendah akan membantu investor menunda pajak pendapatan sehingga memaksimumkan return setelah pajak atas investasinya, sedangkan dividen yang tinggi akan meningkatkan pembayaran pajak pendapatan investor, sehingga return setelah pajak yang diperolehnya berkurang. Berdasarkan logika pemikiran tersebut, kebijakan dividen rendah akan meningkatkan harga saham perusahaan.

4. Teori Dividen Residu

sekuritas yang lebih besar untuk mendapatkan modal yang dibutuhkan untuk kegiatan investasi.

Perusahaan umumnya menetapkan empat langkah berikut ketika mengambil keputusan atas rasio pembagian dividennya:

1. Menentukan anggaran barang modal yang optimal.

2. Menentukan jumlah modal yang dibutuhkan untuk membiayai anggaran tersebut.

3. Sedapat mungkin menggunakan laba yang ditahan untuk memenuhi penyertaan modal (ekuitas) dan;

4. Membayar dividen hanya jika lebih banyak laba yang tersedia daripada yang dibutuhkan untuk mendukung anggaran modal optimal. Kata residual mengandung arti “sisa”, dan kebijakan dividen residual menyiratkan bahwa dividen sebaiknya dibayarkan jika ada laba yang “tersisa”.

Dasar dari kebijakan residual adalah investor lebih menginginkan perusahaan menahan dan menginvestasikan kembali laba daripada membagikannya dalam bentuk dividen apabila laba yang diinvestasikan kembali tersebut dapat menghasilkan laba yang lebih tinggi daripada tingkat pengembalian laba yang dihasilkan sendiri oleh investor dari investasi lain dengan resiko yang sebanding.

5. Teori dividen Isyarat (Devidend Signaling Theory)

Devidend signaling theory merupakan suatu teori yang mendasari dugaan

bahwa pengumuman deviden tunai mempunyai kandungan informasi yang mengakibatkan adanya reaksi harga saham. Teori ini menjelaskan bahwa informasi tentang perubahan dividen yang dibayarkan digunakan oleh investor sebagai signal tentang prospek perusahaan dimasa yang akan datang. Hal ini disebabkan adanya asymmetric information antara manajer dengan investor, sehingga para investor menggunakan kebijakan dividen sebagai indikator tentang prospek perusahaan. Peningkatan dividen yang dibayarkan dianggap sebagai

signal yang menguntungkan, sehingga meimbulkan reaksi harga saham yang

positif. Sebaliknya penurunan dividen yang dibayarkan dianggap sebagai signal bahwa prospek perusahaan kurang menguntungkan, sehingga menimbulkan reaksi harga saham yang negatif (Scott, 2000: 409).

Manajer sebagai orang dalam yang mempunyai informasi yang lengkap tentang arus kas perusahaan akan memilih untuk menciptakan isyarat yang jelas mengenai masa depan perusahaan apabila mereka mempunyai dorongan yang tepat untuk melakukannya. Kenaikan dividen yang dibayarkan dapat menimbulkan isyarat yang jelas kepada pasar bahwa prospek perusahaan telah mengalami kemajuan.

Suatu isyarat (signal) dapat bermanfaat bagi investor dan pengambil keputusan apabila memenuhi empat hal, yaitu:

1. Manajemen harus selalu mempunyai dorongan yang tepat untuk mengirimkan isyarat yang jujur, walaupun beritanya buruk.

3. Isyarat harus mempunyai hubungan yang cukup berarti dengan kejadian yang dapat diamati. (misalnya deviden yang lebih tinggi saat ini akan dihubungkan dengan arus kas yang tinggi di masa yang akan datang). 4. Tidak menekan biaya pada pengiriman isyarat yang efektif.

BAB III

GAMBARAN UMUM

A. Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. Tahun 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I. 3. Tahun 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya.

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. Tahun 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

6. Tahun 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

7. Tahun 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. Tahun 1956 – 1977 :Perdagangan di Bursa Efek vakum. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

10.Tahun 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. 11.Tahun 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar

Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

12.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

13.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

14.Tanggal 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

15.Tanggal 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ. 16.Tanggal 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan

dengan sistem computer JATS (Jakarta Automated Trading Systems). 17.10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

19.Tahun 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

20.Tahun 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

21.Tahun 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Perkembangan Bursa Efek Indonesia

Awalnya, Bursa Efek Jakarta yang mulai beroperasi sejak Agustus 1977 berjalan agak tersendat-sendat mengingat pada saat itu jumlah perusahaan yang go

public hanya bertambah dalam hitungan jam selama sepuluh tahun pertama. Minat

investor masih sangat terbatas, mengingat belum banyak yang memahami berinvestasi di pasar modal. Hal ini dapat dimengerti mengingat kegiatan pasar modal merupakan kegiatan yang relatif baru bagi masyarakat Indonesia. Di samping itu berinvestasi di pasar modal merupakan investasi yang mempunyai resiko sehingga investor perlu berhati-hati sebelum menanamkan uangnya di pasar modal. Keadaan demikian menyebabkan indeks harga saham hanya bergerak di sekitar 60-100 dan nilai perdagangan setiap hari rata-rata tidak lebih dari Rp 50.000.000.

meningkat tiga kali lipat dibandingkan dengan kurun waktu sepuluh tahun pertama.

Nilai transaksi harian meningkat menjadi Rp. 120.000.000 atau meningkat lebih dari dua kali lipat. Kenaikan dramatis ini diikuti dengan meningkatnya jumlah perusahaan go public pada tahun 1989 menjadi 56 atau meningkat lebih dari dua kali lipat dibandingkan kurun waktu 10 tahun pertama. Perkembangan ini berlanjut sehingga pada tahun 1993 Bursa Efek Jakarta mencapai pertumbuhan yang sangat mengesankan 114,62 %. Pertumbuhan ini merupakan pertumbuhan nomor tiga yang tertinggi di bursa-bursa Asia yang hanya dapat disaingi oleh Hongkong dan Philipina.

Tahun 1994 merupakan tahun tantangan bagi Bursa Efek Jakarta akibat perkembangan faktor eksternal seperti keputusan yang dilakukan oleh Federal

Reserve Bank yang sepanjang tahun 1994 menaikkan suku bunga beberapa kali

yang secara keseluruhan mencapai 25 %.

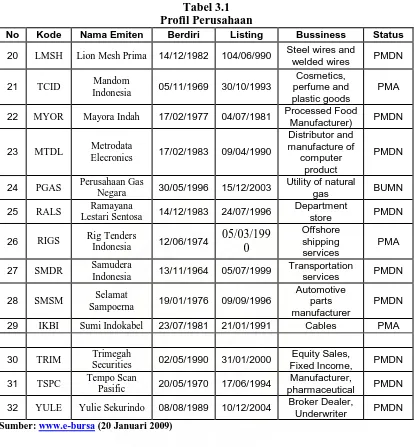

C. Profil Perusahaan

Tabel 3.1 berikut menunjukkan profil perusahaan secara ringkas. Tabel ini akan memperlihatkan jenis bisnis yang dikelola, tahun berdiri, serta status hukum dari masing-masing emiten yang menjadi sampel penelitian.

Tabel 3.1 Profil Perusahaan

No Kode Nama Emiten Berdiri Listing Bussiness Status

1 AALI Astra Argo

Lestari 03/10/1988 09/12/1997 Plantations PMDN

2 AKRA AKR

Corporindo 28/11/1994 03/01/1997

Distributor of chemical products

PMA

3 AUTO Astra Otoparts 20/09/1991 15/06/1998 Automotive PMDN

4 ASBI Asuransi

Bintang 17/03/1955 29/11/1989

General

Insurance PMDN

5 ASRM Asuransi

Ramayana 06/08/1956 19/03/1990

General

Insurance PMDN

6 BDMN Bank Danamon

Indonesia 1989 Banking PMDN

7 BLTA Berlian Laju

Tanker 12/03/1981 26/03/1990

Transportation

services PMDN

8 BCAP Bhakti Capital

Indonesia 15/07/1999 08/06/2001

Broker Dealer and Underwriter

PMDN

9 BHIT Bhakti

Investama 02/11/1989 24/111997

Holding

15/10/1987 10/01/1995 Toll road

operator PMDN

11 GJTL Gajah Tunggal 10/07/1951 08/05/1990 Tire PMDN

12 GEMA Gema Graha

Sarana 12/08/2002 Trade PMDN

13 GGRM Gudang Garam 12/05/1958 27/08/1990 Cigarette

manufacturer PMDN

14 HMSP HM Sampoerna 20/07/1913 15/08/1990 Cigarette

manufacturer PMDN

15 INDF Indofood Sukses

Makmur 14/08/1990 14/07/1994

Producer of

instant noodles PMA

16 ISAT Indosat 10/11/1967 19/10/1994

International telecommunicat

ion services

PMDN

17 KAEF Kimia Farma 23/01/1969 04/07/2001 Produce

material BUMN

Works 16/08/1972 20/08/1993

Metal office

Lanjutan

Tabel 3.1 Profil Perusahaan

No Kode Nama Emiten Berdiri Listing Bussiness Status

20 LMSH Lion Mesh Prima 14/12/1982 104/06/990 Steel wires and

welded wires PMDN

21 TCID Mandom

Indonesia 05/11/1969 30/10/1993

Cosmetics, perfume and plastic goods

PMA

22 MYOR Mayora Indah 17/02/1977 04/07/1981 Processed Food

Manufacturer) PMDN

23 MTDL Metrodata

Elecronics 17/02/1983 09/04/1990

Distributor and

Negara 30/05/1996 15/12/2003

Utility of natural

gas BUMN

25 RALS Ramayana

Lestari Sentosa 14/12/1983 24/07/1996

Department

Indonesia 13/11/1964 05/07/1999

Transportation

services PMDN

28 SMSM Selamat

Sampoerna 19/01/1976 09/09/1996

Automotive

Securities 02/05/1990 31/01/2000

Equity Sales,

Fixed Income, PMDN

31 TSPC Tempo Scan

Pasific 20/05/1970 17/06/1994

Manufacturer,

pharmaceutical PMDN

32 YULE Yulie Sekurindo 08/08/1989 10/12/2004 Broker Dealer,

Underwriter PMDN

BAB IV

HASIL DAN PEMBAHASAN

A. Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data-data yang ada dikumpulkan dan digolongkan/dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

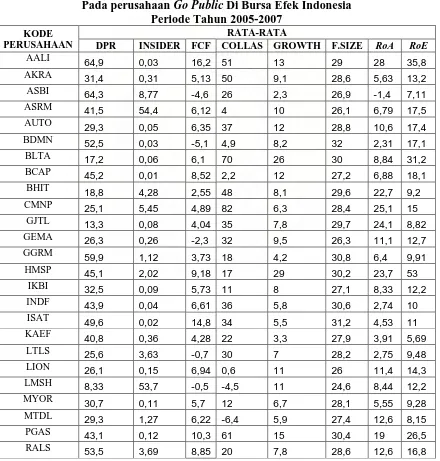

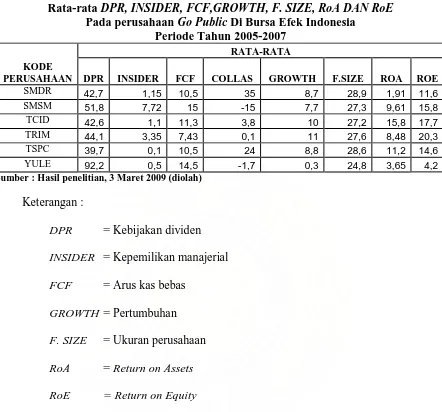

Tabel 4.1

Rata-rata DPR, INSIDER, FCF,GROWTH, F. SIZE, RoA DAN RoE Pada perusahaan Go Public Di Bursa Efek Indonesia

Lanjutan

Tabel 4.1

Rata-rata DPR, INSIDER, FCF,GROWTH, F. SIZE, RoA DAN RoE Pada perusahaan Go Public Di Bursa Efek Indonesia

Periode Tahun 2005-2007

Sumber : Hasil penelitian, 3 Maret 2009 (diolah) Keterangan :

DPR = Kebijakan dividen

INSIDER = Kepemilikan manajerial

FCF = Arus kas bebas

GROWTH = Pertumbuhan

F. SIZE = Ukuran perusahaan

RoA = Return on Assets

RoE = Return on Equity

Tabel 4.1 menggambarkan nilai variabe kebijakan dividen, kepemilikan manajerial, arus kas bebas, pertumbuhan, ukuran perusahaan, ROA dan ROE pada masing-masing perusahaan yang go public di Bursa Efek Indonesia pada periode penelitian tahun 2005-2007.

artinya besarnya laba bersih perusahaan yang dibagikan dalam bentuk dividen sebesar 13,3%.

Nilai rata-rata variabel kepemilikan manajerial tertinggi dimiliki oleh PT. Asuransi Ramayana, Tbk (ARSM) yaitu sebesar 54,4%, artinya dari jumlah keseluruhan saham perusahaan, 54,4% dimiliki oleh direksi dan manajer. Sedangkan nilai rata-rata terendah dimiliki oleh PT. Bhakti Capital Indonesia, Tbk (BCAP) yaitu sebesar 0,01%, artinya dari jumlah keseluruhan saham perusahaan, 0,01% dimiliki oleh direksi dan manajer.

Nilai rata- rata variabel arus kas bebas tertinggi dimiliki oleh PT. Astra Argo Lestari, Tbk (AALI) yaitu sebesar 16,2%, artinya kas yang tidak dimanfaatkan karena belum ada kesempatan investasi yang menguntungkan sebesar 16,2%. Sedangkan nilai rata-rata terendah dimiliki oleh PT. Bank Danamon, Tbk (BDMN)yaitu sebesar -5,1%, artinya arus kas bebas perusahaan mengalami penurunan (negatif) karena kas dimanfaatkan penuh untuk investasi.

Nilai rata-rata variabel penjaminan aktiva tetap tertinggi dimiliki oleh PT. Citra Marga Nusaphala Persada, Tbk (CMNP), yaitu sebesar 82%, artinya besarnya aktiva tetap yang digunakan sebagai jaminan atas hutang perusahaan sebesar 82%. Sedangkan nilai rata-rata terendah dimiliki oleh PT. Selamat Sampoerna, Tbk (SMSM) yaitu sebesar -15% artinya aktiva tetap yang digunakan untuk penjaminan atas hutang adalah -15%.

Tbk (YULE) yaitu sebesar 0,3%, artinya perusahaan mengalami pertumbuhan dilihat dari segi laba ditahan dan tingkat pengembalian ekuitas sebesar 0,3%.

Nilai rata-rata variabel ukuran perusahaan tertinggi dimiliki oleh PT. Bank Danamon, Tbk (BDMN) yaitu sebesar 32, artinya ukuran perusahaan diihat dari total aset yang dimiliki oleh perusahaan sebesar 32. Sedangkan nilai rata-rata terendah dimiliki oleh PT. Rigs Tenders Indonesia, Tbk (RIGS), yaitu sebesar 18,3, artinya ukuran perusahaan diihat dari total aset yang dimiliki oleh perusahaan sebesar 18,3.

Nilai rata-rata variabel RoA tertinggi dimiliki oleh PT. Citra Marga Nusaphala Persada, Tbk (CMNP) yaitu sebesar 25,1 %, artinya efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva sebesar 25,1%. Sedangkan nilai rata-rata terendah dimiliki oleh PT Asuransi Bintang, Tbk (ASBI) yaitu sebesar -1,4%, artinya efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva sebesar -1,4%.

B. Analisis Statistik 1. Uji Asumsi Klasik

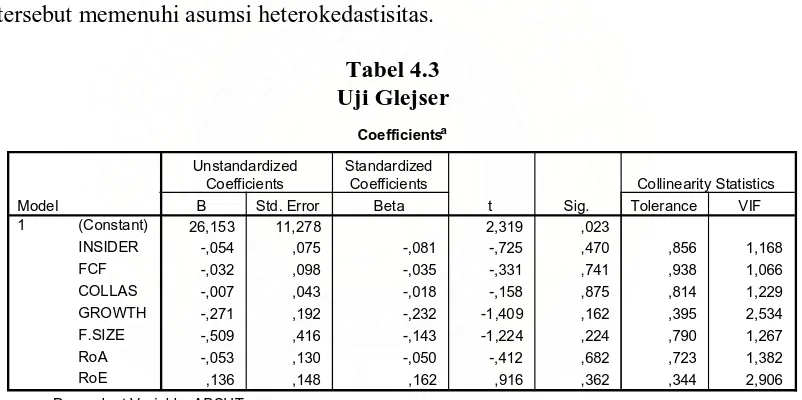

Untuk mendapatkan hasil yang BLUE (Best Linier Unbiased Estimator), maka dilakukan pengujian asumsi klasik yang diantaranya harus memiliki distribusi data normal, tidak terjadi masalah autokorelasi, multikolinearitas, dan heterokedastisitas.

a. Uji Normalitas

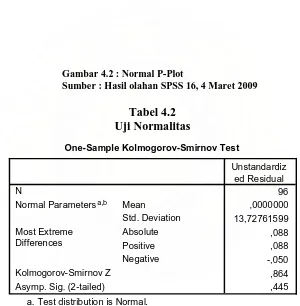

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal. Normalitas data dapat dideteksi dengan melihat bentuk kurva histogram dengan kemiringan seimbang ke kiri dan ke kanan dan berbentuk seperti lonceng dan dengan melihat titik-titik data yang menyebar di sekitar garis diagonal dan searah mengikuti garis diagonal P-Plot.

-2-101234 Regression Standardized Residual

05101520

Frequency

Mean = 3.89E-16 Std. Dev. = 0.962 N = 96 Dependent Variable: DPR Histogram

Gambar 4.1 : Histogram