Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

SKRIPSI

PENERAPAN AKUNTANSI PAJAK PERTAMBAHAN NILAI (PPN) PADA PT ENAM ENAM GROUP MEDAN

Oleh :

NAMA : ANDRE H PAKPAHAN NIM : 050503212

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana Ekonomi

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Pajak Pertambahan Nilai (PPN) pada PT Enam Enam Group” adalah benar hasil karya

saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar,

apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 22 Juni 2009

Yang Membuat Pernyataan,

Andre H Pakpahan NIM 050503212

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

anugerah dan berkat-Nya yang telah dilimpahkan sejak penulis mencari ide, mengajukan,

menyusun, hingga dapat menyelesaikan penulisan skripsi ini.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan,

bimbingan, bantuan, dan kerjasama semua pihak yang telah turut membantu dalam proses

menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Hasan Sakti Siregar, M.Si., Ak. dan Ibu Mutia Ismail, MM, Ak. selaku Ketua

Departemen dan Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Lubis, MM, Ak selaku Dosen Pembimbing atas bimbingan dan

arahan Bapak dalam proses penyelesaian skripsi ini.

4. Bapak Drs. Hotmal Jafar, MM, Ak selaku Dosen Penguji I dan Bapak Fahmi Natigor

Nst, SE, M.Acc, Ak selaku Dosen Penguji II atas segala masukan dan saran yang telah

diberikan.

5. Kepada ayah tercinta dr. Rudolf H Pakpahan Sp Rad dan ibunda tercinta Bintang

Silaen. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan berupa

nasehat, doa dan materi yang diberikan kepada saya.

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 22 Juni 2009

Penulis

Andre H Pakpahan NIM 050503212

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

PPN. Adapun tujuan penulis dalam penelitian ini adalah untuk mengetahui apakah PT Enam Enam Group Medan telah menerapkan akuntansi Pajak Pertambahan Nilai (PPN) sesuai dengan SAK.

Dalam penulisan skripsi ini, penulisan menggunakan metode studi deskriptif yaitu menguraikan dan menjelaskan tentang akuntansi PPN pada PT Enam Enam. Jenis data yang dikumpulkan adalah data yang bersifat kuantitatif dan kualitatif yang terdiri dari data primer dan sekunder. Untuk mengumpulkan data dalam penelitian ini, penulis menggunakan teknik penelitian lapangan yaitu wawancara, observasi dan teknik dokumentasi.

Dari hasil penelitian akan dapat disimpulkan apakah perlakuan akuntansi atas PPN telah sesuai dengan peraturan perpajakan. Dari hasil observasi menunjukkan bahwa akun PPN yang diterapkan perusahaan telah memadai dengan prinsip-prinsip akuntansi dan peraturan perpajakan, walaupun masih ada hal-hal yang belum dilaksanakan tetapi perusahaan berusaha untuk menyempurnakannya. Perusahaan hendaknya terus mengikuti perkembangan peraturan perpajakan, sehingga tidak ada kesalahan yang disebabkan ketidaktahuan terhadap peraturan perpajakan yang berlaku.

Kata kunci : Akuntansi Pajak Pertambahan Nilai, Peraturan Perpajakan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

to record all the price of acquisition and delivery of Taxable Gods especially to apply the Accounting of Value-Added Tax (VAT).

The objective of this research is to know about if the company has been applying the Accounting of Value-Added Tax (VAT) according to Indonesia Financial Accounting Standard. In obtaining the necessary datas for the research, the author used the interview and documentation method. Datas used in this research consist of primary and secondary data. The analitical procedure used is descriptive analitical method.

The observation result has been shown that the Accounting of Value-Added Tax (VAT) which is applied by the company has been appropriated with accounting principal and taxation laws, even tough there still other things have not done yet, the company always try to complete it. At least the company keeps following the development of taxation laws, until there is no mistakes that caused by the unknowing of taxation laws.

Keywords : Accounting of Value-Added Tax, Taxation Laws

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

KATA PENGANTAR……….. ii

ABSTRAK……… iv

ABSTRACT………. v

DAFTAR ISI……… vi

DAFTAR GAMBAR……….... x

DAFTAR TABEL……… xi

BAB I PENDAHULUAN………. 1

A. Latar Belakang Masalah……… 1

B. Perumusan Masalah……….... 4

C. Tujuan Penelitian……… 5

D. Manfaat Penelitian……….. 5

BAB II TINJAUAN PUSTAKA……… 6

A. Pengertian Akuntansi……….. 6

B. Pajak Pertambahan Nilai (PPN) Secara Umum…………. 6

1. Pengertian Pajak Pertambahan Nilai (PPN)……… 6

2. Karakteristik Pajak Pertambahan Nilai (PPN)…… 8

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

1. Subjek Pajak………... 11

2. Objek Pajak……….. .. 14

D. Penghitungan dan Prosedur / Mekanisme Pajak Pertambahan Nilai (PPN)……… .. 17

1. Penghitungan Pajak Pertambahan Nilai (PPN)… .. 17

2. Prosedur / Mekanisme Pajak Pertambahan Nilai (PPN)………. 21

E. Faktur Pajak……….. 24

1. Faktur Pajak Standar……… .. 25

2. Faktur Pajak Gabungan……….……… 29

3. Faktur Pajak Sederhana………. 30

F. Pengakuan dan Pengukuran Pajak Pertambahan Nilai (PPN) Menurut SAK dan UU Perpajakan………… 32

G. Akuntansi Pajak Pertambahan Nilai (PPN)……….. 37

H. Koreksi Fiskal Pajak Pertambahan Nilai (PPN)……….. ... 46

I. Tinjauan Penelitian Terdahulu……… ... 49

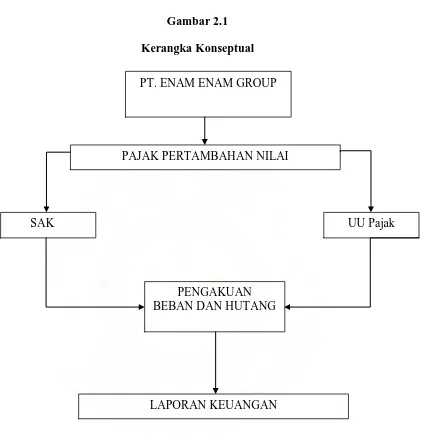

J. Kerangka Konseptual………. ... 50

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

C. Teknik Pengumpulan Data……….. .. 52

D. Metode Analisis Data………... .. 52

E. Responden……… .. 52

F. Lokasi dan Jadwal Penelitian………... . 53

BAB IV ANALISIS HASIL PENELITIAN………... 54

A. Data Penelitian……… 54

1. Sejarah Singkat Perusahaan……….. . 54

2. Struktur Organisasi Perusahaan………. . 55

3. Dasar Pengenaan Pajak (DPP)……… 57

4. Tarif Pajak Pertambahan Nilai (PPN)…………. 58

5. Penghitungan Pajak Pertambahan Nilai (PPN).... 58

6. Mekanisme Pengkreditan Pajak serta Masa Pajak Pertambahan Nilai (PPN)……… 59

7. Akuntansi Pajak Pertambahan Nilai (PPN)…… ... 60

8. Koreksi Fiskal Pajak Pertambahan Nilai (PPN). ... 63

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

3. Mekanisme Pengkreditan Pajak serta Pelaporan

SPT Masa Pajak Pertambahan Nilai (PPN)……… 64

4. Akuntansi Pajak Pertambahan Nilai (PPN)………. 65

5. Koreksi Fiskal Pajak Pertambahan Nilai (PPN)….. 67

BAB V KESIMPULAN DAN SARAN………. 68

A. Kesimpulan……….. 68

B. Saran………. 68

DAFTAR PUSTAKA……… 70

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Gambar 2.1 Kerangka Konseptual……… 50

Gambar 4.1 Struktur Organisasi Perusahaan………. 72

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Tabel 2.1 Pengakuan Pendapatan………. 34

Tabel 2.2 Tinjauan Penelitian Terdahulu……… 49

Tabel 3.1 Jadwal Penelitian………. 53

1

A. Latar Belakang Masalah

Pajak sebagai sumber penerimaan dalam negeri semakin lama semakin

terasa sebagai andalan penerimaan negara. Untuk lebih meningkatkan penerimaan

di bidang perpajakan, telah beberapa kali dilakukan penyempurnaan, penambahan,

bahkan perubahan di bidang perpajakan.

Pajak merupakan kewajiban yang harus dibayar oleh masyarakat baik

pribadi maupun badan dari pendapatan atau penghasilannya kepada Pemerintah

yang ditujukan untuk kegiatan pembangunan di segala bidang.

Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan atas

penyerahan barang/jasa kena pajak di daerah pabean yang dilakukan oleh

pabrikan, penyalur utama atau agen utama, importer, pemegang hak paten/ merek

dagang dari barang/jasa kena pajak tersebut. Menurut Soemarso S.R (2003 : 269)

dalam buku Akuntansi Suatu Pengantar mengatakan bahwa “Pajak Pertambahan

Nilai merupakan pajak yang dikenakan pada waktu perusahaan melakukan

pembelian atas Barang Kena Pajak (BKP)/ Jasa Kena Pajak (JKP) yang dikenakan

dari Dasar Pengenaan Pajak (DPP)”. Setiap pembelian barang yang ada

hubungannya secara langsung dengan barang yang akan dihasilkan/ dijual, maka

atas pajak yang dikenakan terhadap barang tersebut, oleh Pengusaha Kena Pajak

(PKP) merupakan pajak masukan yang besarnya 10% dari harga beli barang,

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

pajak sebagai PPN yang merupakan pajak keluaran untuk masa pajak yang

bersangkutan.

PT. Enam Enam Group merupakan suatu perusahaan yang bergerak dalam

bidang pemasaran alat KWh. KWh meter yaitu alat berupa piringan yang

berfungsi mengukur konsumsi energi pelanggan. Ditinjau dari kegiatan usahanya,

PT. Enam Enam Group melakukan kegiatan perdagangan yang dikenakan PPN,

karena merupakan perusahaan yang memiliki hubungan istimewa dengan

pabrikan PT. Mecoindo. Sebagai penyalur untuk kawasan Sumatera Utara, PT.

Enam Enam Group yang secara langsung mendistribusikan Barang Kena Pajak

(BKP) produk pabrikan. Bila perusahaan melakukan pembelian terhadap Barang

Kena Pajak (BKP) maka dikenakan Pajak Pertambahan Nilai (PPN) masukan dari

Dasar Pengenaan Pajak (DPP) barang tsb. Sebaliknya bila perusahaan ini

melakukan penjualan terhadap barang tersebut , maka perusahaan berhak

melakukan pemungutan Pajak Pertambahan Nilai (PPN) keluaran terhadap Barang

Kena Pajak (BKP) tersebut. Pajak masukan yang telah disetor dapat dikreditkan

dengan pajak keluaran yang telah dipungut. Kelebihan atas Pajak Pertambahan

Nilai (PPN) ini dapat di restitusi atau dikompensasikan ke masa tahun pajak

berikutnya.

Masalah yang timbul dalam pencatatan Pajak Masukan maupun Pajak

Keluaran adalah berbedanya saat penyerahan barang kena pajak dan saat

pembuatan faktur pajak. Faktur pajak dapat dibuat pada akhir bulan setelah bulan

penyerahan barang kena pajak/ jasa kena pajak. Akibatnya, pada saat penyerahan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

menurut pajak belum diakui karena faktur belum diterbitkan, tetapi pihak

perusahaan sudah menganggapnya sebagai penghasilan atas penjualan lokal dari

barang kena pajak tersebut dan mencatatnya sebagai pendapatan (prinsip akrual).

Dari segi akuntansi, saat penyerahan barang merupakan salah satu saat pengakuan

beban atau perolehan aktiva. Penetapan penghasilan / pendapatan sangat penting

bagi perusahaan dan juga aparat perpajakan (fiskus) karena kekeliruan dalam

menentukan penghasilan / pendapatan tersebut akan mengakibatkan informasi

yang salah. Penetapan yang terlalu kecil (understated) atau terlalu tinggi

(overstated) akan mengakibatkan kesalahan dalam membuat keputusan.

Penyampaian jumlah penghasilan kena pajak yang salah, misalnya lebih rendah

(understated) daripada yang sebenarnya merupakan suatu kesalahan yang dapat

dikenakan sanksi perpajakan.

Prosedur akuntansi untuk Pajak Pertambahan Nilai (PPN) lebih kompleks

bila dibandingkan dengan Pajak Penjualan (PPn) sebelumnya. Namun,

Undang-undang Pajak Pertambahan Nilai (PPN) tidak mengatur secara jelas bagaimana

mekanisme pembukuan pajak masukan dan pajak keluaran, sehingga

masing-masing perusahaan membukukannya sesuai dengan persepsinya. Tidak ada aturan

yang jelas mengenai pajak masukan dan ajak keluaran tersebut akan menyebabkan

terjadinya kesalahan pencatatan oleh perusahaan di dalam Laporan Keuangan

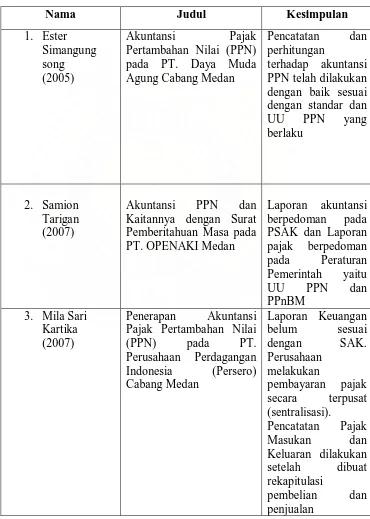

khususnya neraca. Seperti penelitian terdahulu yang dilakukan oleh Mila Sartika

(2007) pada PT Perusahaan Perdagangan Indonesia (Persero) Cabang Medan,

dimana laporan keuangan yang dibuat oleh perusahaan tersebut hanya untuk

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

tidak dapat dijadikan sebagai dasar penghitungan besarnya penghasilan kena

pajak. PT Perusahaan Perdagangan Indonesia (Persero) Cabang Medan dalam

melakukan pencatatan pajak masukan dan pajak keluaran dilakukan pada setiap

akhir bulan yaitu setelah dibuatnya rekapitulasi pembelian dan rekapitulasi

penjualan. Apabila terjadi kesalahan di dalam pajak keluaran yang disajikan

terlalu besar (overstated) menyebabkan informasi yang dihasilkan di dalam neraca

menjadi tidak akurat serta mengakibatkan tingkat likuiditas perusahaan semakin

kecil, maka untuk menghindari kesalahan-kesalahan yang akan terjadi sangat

diperlukan pencatatan yang baik mengenai akuntansi pajak sesuai dengan Standar

Akuntansi Keuangan (SAK).

Berdasarkan uraian tersebut maka penulis termotivasi untuk membahasa masalah

ini dengan judul “Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) pada PT

Enam Enam Group Medan”.

B. Perumusan Masalah

Dari uraian latar belakang di atas, maka untuk mempermudah penulis

melakukan penelitian ini dirumuskan masalah sebagai berikut : “ Apakah

penerapan akuntansi Pajak Pertambahan Nilai (PPN) pada PT. Enam Enam Group

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

C. Tujuan Penelitian

Adapun tujuan penulis dalam penelitian ini adalah untuk mengetahui

apakah PT Enam Enam Group Medan telah menerapkan akuntansi Pajak

Pertambahan Nilai (PPN) sesuai dengan SAK.

D. Manfaat Penelitian

Pada penelitian ini, penulis berharap dapat memberikan manfaat antara lain :

1. Bagi Penulis, penelitian ini diharapkan dapat memberikan wawasan

tentang masalah yang diteliti, yaitu bagaimana penerapan akuntansi pajak

pertambahan nilai.

2. Bagi perusahaan, penelitian ini dapat menjadi sumbangan pemikiran

maupun bahan pertimbangan dalam menerapkan Akuntansi Pajak

Pertambahan Nilai (PPN) pada perusahaan.

3. Bagi pihak lain, penelitian ini diharapkan dapat menambah informasi dan

wawasan serta dapat sebagai referensi bagi peneliti lain bila mengadakan

6

A. Pengertian Akuntansi

Akuntansi adalah suatu proses mengidentifikasi, mengukur dan

melaporkan informasi ekonomi untuk memungkinkan dilakukannya penilaian dan

pengambilan keputusan secara jelas dan tegas bagi pihak–pihak yang

menggunakan informasi tersebut.

Dari pengertian di atas terkandung tujuan utama akuntansi adalah

menghasilkan atau menyajikan informasi ekonomi (economic information) dari

suatu kesatuan ekonomi (economic entity) kepada pihak-pihak yang

berkepentingan. Informasi akuntansi itu pada dasarnya menyajikan informasi

ekonomi kepada banyak pihak yang memerlukan, sehingga akuntansi juga sering

disebut dengan bahasa dunia usaha karena akuntansi merupakan alat komunikasi

dan informasi bagi pihak-pihak yang memerlukannya. Adapun pihak yang

memerlukan akuntansi dapat dibedakan yaitu pihak intern dan pihak ekstern.

B. Pajak Pertambahan Nilai (PPN) Secara Umum 1. Pengertian Pajak Pertambahan Nilai (PPN)

Untuk memahami pengertian Pajak Pertambahan Nilai (PPN), perlu diketahui

defenisi dari PPN yang dikemukakan oleh beberapa ahli, antara lain :

Menurut Soemarso S.R (2003 : 269) dalam buku Akuntansi Suatu Pengantar

mengatakan bahwa “Pajak Pertambahan Nilai merupakan pajak yang dikenakan

pada waktu perusahaan melakukan pembelian atas BKP/JKP yang dikenakan dari

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Menurut Yusdianto (2002 : 117) dalam buku Akuntansi Perpajakan Terapan

mengatakan bahwa “Pajak Pertambahan Nilai (PPN) merupakan pajak yang

menggantikan Pajak Penjualan (PPn) karena memiliki karakter positif yang tidak

dimiliki olek Pajak Penjualan”.

Menurut Wirawan Ilyas dan Rudy Suhartono (2007 : 8) dalam buku Pajak

Pertambahan Nilai dan Penjualan Barang Mewah mengatakan bahwa “Dalam UU

PPN tidak terdapat defenisi mengenai Pajak Pertambahan Nilai dan Pajak

Pejualan atas Barang Mewah (PPnBM), sehingga setiap orang dapat secara bebas

memberikan defenisi mengenai pajak tersebut.”

Dari pengertian di atas, walaupun pada hakekatnya defenisi tersebut berbeda, tapi

pada dasarnya maksud dan tujuan yang terkandung di dalamnya adalah sama.

Secara umum Pajak Pertambahan Nilai (PPN) terdiri dari dua komponen,

yaitu Pajak Masukan dan Pajak Keluaran.

Menurut Soemarso S.R (2003:270) :

“Pajak Masukan adalah PPN yang dibayar pada waktu pembelian atau impor barang kena pajak serta penerimaan jasa kena pajak yang dapat dikreditkan untuk masa pajak yang sama. Dalam hal tertentu, pajak masukan tidak dapat di kreditkan. Sedangkan Pajak Keluaran adalah pajak yang dikenakan atas penjualan barang kena pajak yang ditambahkan sebesar 10% dari harga jual.”

Menurut UU PPN No. 18 Tahun 2000 Pasal 1 :

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Dasar Hukum Pajak Pertambahan Nilai adalah UU Nomor 8 Tahun 1983.

Kemudian UU ini diubah dengan UU Nomor 11 Tahun 1994, dan yang terakhir

diubah lagi dengan UU Nomor 18 Tahun 2000 tentang Pajak Pertambahan Nilai

(PPN) Barang dan Jasa dan Pajak Penjualan Barang Mewah (PPn BM). Aturan

pelaksanaan terakhir diatur dalam Peraturan Direktur Jenderal Pajak Nomor

PER-159/PJ./2006 Tentang Saat Pembuatan, Bentuk, Ukuran, Pengadaan, Tata Cara

Penyampaian, dan Tata Cara Pembetulan Faktur Pajak Standar

Surat Edaran Dirjen Pajak No. SE - 13/PJ.52/2006 Tanggal :31-10-2006.

2. Karakteristik Pajak Pertambahan Nilai (PPN)

a. Pajak Tidak Langsung

Pemikul beban pajak/pembeli dan penanggung jawab

pembayaran/penjual berada pada pihak yang berbeda. Apabila terjadi

penyimpangan pemungutan pajak, maka fiskus akan meminta

pertanggungjawaban penjual.

b. Pajak Objektif

Timbulnya kewajiban membayar PPN ditentukan oleh adanya objek

pajak.

c. Multi Stage Tax

PPN dikenakan pada setiap mata rantai jalur produksi maupun jalur

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

d. Indirect Subtraction Method/Credit Method/Invoice Method

PPN yang dipungut tidak langsung disetorkan ke Kas Negara. PPN yang

disetor ke Kas Negara merupakan hasil perhitungan Pajak Masukan

dengan Pajak Keluaran.

Pajak Masukan yang diperhitungkan untuk memperoleh jumlah PPN

yang harus dibayar ke Kas Negara merupakan kredit pajak. Untuk

mendeteksi kebenaran jumlah Pajak Masukan dan Pajak Keluaran

dibutuhkan suatu dokumen sebagai alat bukti yang dinamakan Faktur

Pajak.

e. Pajak atas Konsumsi Umum Dalam Negeri

PPN hanya dikenakan atas konsumsi Barang Kena Pajak (BKP)/ Jasa

Kena Pajak (JKP) di dalam negeri.

f. Netral

PPN dikenakan atas konsumsi barang maupun jasa dan pemungutannya

menganut prinsip tempat tujuan (PPN dipungut di tempat barang/jasa

dikonsumsi).

g. Tidak Menimbulkan Dampak Pajak Berganda

PPN hanya dikenakan atas nilai tambah dan PPN yang dibayar dapat

diperhitungkan dengan PPN yang dipungut.

h. Consumption Type Value Added Tax (VAT)

Dalam Pajak Pertambahan Nilai di Indonesia, Pajak Masukan atas

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Pajak Keluaran yang dipungut atas penyerahan Barang Kena Pajak dan

atau Jasa Kena Pajak.

3. Kelebihan dan Kekurangan Pajak Pertambahan Nilai (PPN)

Dari beberapa karakteristik PPN tersebut diatas, dapat dikemukakan

bahwa PPN memiliki beberapa kelebihan yang tidak dimiliki oleh Pajak

Penjualan. Meskipun demikian, sebagai suatu sistem, ternyata PPN juga tidak

bebas sama sekali dari beberapa kekurangan.

Kelebihan Pajak Pertambahan Nilai :

1) Mencegah terjadinya pengenaan pajak berganda

2) Netral dalam perdagangan dalam dan luar negeri

3) Pajak Pertambahan Nilai atas perolehan Barang Modal dapat diperoleh

kembali pada bulan perolehan, sesuai dengan tipe konsumsi (consumption

type VAT) dan metode pengurangan tidak langsung (indirect subtraction

method).

4) Ditinjau dari sumber pendapatan Negara, Pajak Pertambahan Nilai

mendapat predikat sebagai “money maker” karena konsumen selaku

pemikul beban pajak tidak merasa dibebani oleh pajak tersebut sehingga

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Kelemahan Pajak Pertambahan Nilai :

1) Biaya administrasi relative tinggi bila dibandingkan dengan Pajak Tidak

Langsung lainnya, baik dipihak administrasi pajak maupun dipihak wajib

pajak.

2) Menimbulkan dampak regresif, yaitu semakin tinggi tingkat kemampuan

konsumen, semakin ringan beban pajak yang dipikul, dan sebaliknya

semakin rendah tingkat kemampuan konsumen, semakin berat beban pajak

yang dipikul. Dampak ini timbul sebagai konsekuensi karakteristik PPN

sebagai pajak objektif.

3) PPN sangat rawan dari upaya penyelundupan pajak. Kerawanan ini

ditimbulkan sebagai akibat dari mekanisme pengkreditan yang merupakan

upaya memperoleh kembali pajak yang dibayar oleh pengusaha dalam

bulan yang sama tanpa terlebih dahulu melalui prosedur administrasi

fiskus.

Konsekuensi dari kelemahan PPN tersebut menuntut tingkat pengawasan yang

lebih cermat oleh administrasi pajak terhadap tingkat kepatuhan wajib pajak

dalam melaksanakan kewajiban perpajakannya.

C. Subjek dan Objek Pajak

1. Subjek Pajak Pertambahan Nilai (PPN) dapat :

a. Pengusaha Kena Pajak (PKP)

Pengusaha adalah orang pribadi atau badan yang dalam kegiatan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

1) menghasilkan barang ; merakit, memasak, mencampur, mengemas,

membotolkan, menambang, menyediakan makanan dan minuman

yang dilakukan oleh usaha catering

2) mengimpor barang,

3) mengekspor barang,

4) melakukan usaha perdagangan,

5) memanfaatkan barang tidak berwujud dari luar Daerah Pabean,

6) melakukan usaha jasa, atau

7) memanfaatkan jasa dari luar Daerah Pabean.

PKP adalah pengusaha yang melakukan penyerahan BKP/JKP yang

dikenakan PPN, tidak termasuk pengusaha kecil yang batasannya

ditetapkan dengan Keputusan Menteri Keuangan, kecuali Pengusaha

Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

1) yang melakukan penyerahan BKP/JKP (Ps.4 huruf a UU PPN)

2) yang mengekspor BKP (Ps. 4 huruf f UU PPN)

3) yang menyerahkan aktiva yang menurut tujuan semula tidak untuk

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Pengusaha kecil :

1) Pengusaha yang menyerahkan BKP/JKP dalam 1 tahun buku

memperoleh peredaran penerimaan bruto tidak lebih dari

Rp.600.000.000,-

2) Meskipun peredaran bruto dalam 1 tahun buku tidak lebih dari

Rp.600.000.000,- Pengusaha Kecil dapat memilih untuk

dikukuhkan menjadi PKP.

3) Pengusaha Kecil yang telah melampaui Rp 600.000.000,- dalam

suatu masa pajak wajib melaporkan usahanya untuk dikukuhkan

sebagai PKP paling lambat akhir bulan setelah bulan

terlampauinya batasan tersebut.

4) Jika pelaporan tidak tepat waktu, maka saat pengukuhan adalah

awal bulan berikutnya setelah akhir bulan seharusnya kewajiban

pelaporan usaha dilakukan.

5) Jika pengukuhan PKP dilakukan secara jabatan, maka saat

pengukuhan adalah awal bulan berikutnya setelah akhir bulan

seharusnya kewajiban pelaporan usaha dilakukan.

c. Bukan Pengusaha Kena Pajak (Non PKP)

1) Siapapun yang mengimpor BKP (Ps. 4 huruf b UU PPN)

2) Siapapun yang memanfaatkan BKP tidak berwujud/ JKP dari luar

daerah pabean di dalam daerah pabean (Ps.4 huruf d,e UU PPN)

3) Siapapun yang membangun sendiri tidak dalam linkungan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

2. Objek Pajak Pertambahan Nilai (PPN) :

a. Barang Kena Pajak (BKP)

BKP adalah barang berwujud, yang menurut sifat atau hukumnya

dapat berupa barang bergerak atau barang tidak bergerak, dan barang

tidak berwujud yang dikenai PPN.

Penyerahan barang dapat dikenakan PPN bila penuhi unsur :

1) Penyerahan BKP

2) Daerah Pabean

3) Dilakukan dalam lingkungan kegiatan usaha/ pekerjaan

4) Yang melakukan harus PKP

PPN dikenakan atas :

1) Penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh

Pengusaha;

2) Impor BKP;

3) Penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh

Pengusaha;

4) Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di

dalam Daerah Pabean;

5) Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah

Pabean;

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

7) Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan

usaha/ pekerjaan oleh orang pribadi/ badan yang hasilnya

digunakan sendiri atau digunakan pihak lain;

8) Penyerahan aktiva oleh PKP yang menurut tujuan semula aktiva

tsb tidak digunakan untuk diperjualbelikan, sepanjang PPN yang

dibayar pada saat perolehannya dapat dikreditkan.

b. Barang Tidak Kena Pajak (Non BKP) :

1) Barang hasil pertambangan atau hasil pengeboran yang diambil

langsung dari sumbernya;

- Minyak Mentah (Crude Oil)

- Gas bumi, panas bumi

- Pasir dan kerikil

- Batubara sebelum diolah menjadi briket

- Biji besi, biji timah, biji emas, biji nikel, biji tembaga, biji

perak, biji bauksit

2) Barang – barang kebutuhan pokok yang sangat dibutuhkan oleh

rakyat banyak;

- Beras, gabah

- Jagung

- Sagu

- Kedelai

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

3) Makanan dan minuman yang disajikan di hotel, restoran, rumah

makan, warung, dan sejenisnya;

4) Uang, emas batangan, dan surat – surat berharga.

c. Jasa Kena Pajak (JKP)

JKP adalah setiap kegiatan pelayanan berdasarkan suatu perikatan/

perbuatan hukum yang menyebabkan suatu barang/ fasilitas/

kemudahan/ hak tersedia untuk dipakai, termasuk jasa yang dilakukan

untuk menghasilkan barang karena pesanan/ permintaan dengan bahan

dan atas petunjuk dari pemesanan, yang dikenakan PPN.

Penyerahan jasa dapat dikenakan PPN bila penuhi unsur :

1) Penyerahan JKP

2) Daerah Pabean

3) Dilakukan dalam lingkungan kegiatan usaha/ pekerjaan

4) Yang melakukan harus PKP

d. Jasa Tidak Kena Pajak (Non JKP)

1) Jasa di bidang pelayanan kesehatan medik;

2) Jasa di bidang pelayanan sosial;

3) Jasa di bidang pengiriman surat dengan perangko;

4) Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan

hak opsi;

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

6) Jasa di bidang pendidikan;

7) Jasa di bidang kesenian dan hiburan yang telah dikenakan pajak

tontonan;

8) Jasa di bidang penyiaran yang bukan bersifat iklan;

9) Jasa di bidang angkutan umum di darat dan di air;

10)Jasa di bidang tenaga kerja;

11)Jasa di bidang perhotelan;

12)Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan

pemerintahan secara umum.

D. Penghitungan dan Prosedur/ Mekanisme Pajak Pertambahan Nilai (PPN) 1. Penghitungan Pajak Pertambahan Nilai (PPN)

a. Dasar Pengenaan Pajak (DPP)

DPP adalah jumlah harga jual. Penggantian, nilai impor, nilai ekspor,

atau nilai lain yang di tetapkan dengan Keputusan Menteri Keuangan yang

dipakai sebagai dasar untuk menghitung pajak yang terutang.

Dasar Pengenaan Pajak adalah dasar yang dipakai untuk menghitung pajak

yang terutang, yaitu:

1) Harga jual adalah nilai berupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh penjual karena penyerahan BKP,

tidak termasuk PPN yang dipungut dan potongan harga yang

dicantumkan dalam Faktur Pajak. Harga jual dapat diperoleh dengan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

pelengkap lainnya ditambah biaya – biaya seperti penyusutan barang

modal, bunga pinjaman dari bank, gaji dan upah tenaga kerja,

manajemen, serta laba usaha yang diharapkan.

2) Penggantian adalah nilai berupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan

JKP, tidak termasuk pajak yang dipungut dan potongan harga yang

dicantumkan dalam Faktur Pajak. Nilai penggantian merupakan

taksiran biaya untuk mengganti biaya yang dikeluarkan untuk

mendapatkan profesi, keterampilan, dan pengalaman yang memberikan

pelayanan dalam arti “jasa” tersebut. Jika harga jual atau nilai

penggantian menggunakan mata uang asing, maka harus dikonversikan

ke dalam mata uang rupiah dengan Keputusan Menteri Keuangan

mengenai kurs yang berlaku saat itu.

3) Nilai impor adalah nilai berupa uang yang menjadi dasar

penghitungan Bea Masuk ditambah pungutan lainnya yang dikenakan

pajak berdasarkan ketentuan dalam peraturan perundang-undangan

Pabean untuk Impor BKP, tidak termasuk PPN yang dipungut menurut

Undang-undang Pajak Pertambahan Nilai. Nilai Impor yang menjadi

Dasar Pengenaan Pajak adalah harga patokan impor atau Cost

Insurance and Freight (CIF) sebagai dasar penghitungan bea masuk

ditambah dengan semua biaya dan pungutan lain menurut ketentuan

Peraturan Perundang-undangan Pabean. Rumus menghitung Nilai

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

CIF + BEA MASUK = NILAI IMPOR

Dalam Nilai Impor tidak pernah termasuk PPN dan PPnBM.

4) Nilai ekspor adalah nilai berupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh eksportir.

5) Nilai lain adalah suatu jumlah yang ditetapkan sebagai Dasar

Pengenaan Pajak dengan Keputusan Menteri Keuangan. Nilai lain

yang ditetapkan sebagai Dasar Pengenaan Pajak adalah sebagai

berikut:

- Untuk pemakaian sendiri BKP dan atau JKP adalah Harga Jual

atau Penggantian setelah dikurangi laba kotor;

- Untuk pemberian cuma-cuma BKP dan atau JKP adalah Harga Jual

atau Penggantian setelah dikurangi laba kotor,

- Untuk penyerahan media rekaman suara atau gambar adalah

pekiraan Harga Jual Rata-rata;

- Untuk penyerahan film cerita adalah perkiraan hasil rata-rata per

judul film;

- Untuk persediaan BKP yang masih tersisa pada saat pembubaran

perusahaan, adalah harga pasar yang wajar;

- Untuk aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan sepanjang PPN atas perolehan aktiva tersebut

menurut ketentuan dapat dikreditkan, adalah harga pasar wajar;

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

- Untuk penyerahan jasa biro perjalanan atau jasa biro pariwisata

adalah 10% (sepuluh persen) dari jumlah tagihan atau jumlah

yang seharusnya ditagih;

- Untuk jasa pengiriman paket adalah 10% (sepuluh persen) dari

jumlah tagihan atau jumlah yang seharusnya ditagih;

- Untuk jasa anjak piutang adalah 5% dari jumlah seluruh imbalan

yang diterima berupa service charge, provisi, dan diskon;

- Untuk penyerahan BKP dan atau JKP dari Pusat ke Cabang atau

sebaliknya dan penyerahan BKP dan atau JKP antar cabang adalah

Harga Jual atau Penggantian setelah dikurangi laba kotor;

- Untuk penyerahan BKP kepada pedagang perantara atau melalui

juru lelang adalah harga lelang.

b. Tarif Pajak Pertambahan Nilai (PPN)

Sistem PPN menganut tarif tunggal yaitu sebesar 10%. Namun

demikian,mengingat UU PPN menganut azas destination principle

dalam pengenaan pajaknya maka untuk kegiatan ekspor dikenakan

tariff 0%. Pengenaan tarif 0% atas ekspor BKP adalah dimaksudkan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Menurut UU No. 18 Tahun 2000 Pasal 7 ayat 1, tarif PPN adalah sebagai berikut :

1) Tarif Pajak Pertambahan Nilai sebesar 10% (sepuluh persen)

Tarif Pajak Pertambahan Nilai Barang Kena Pajak dan Jasa Kena Pajak merupakan tarif tunggal yang dikenakan terhadap semua jenis Barang Kena Pajak dan Jasa Kena Pajak. Dalam keadaan tertentu sesuai Peraturan Pemerintah, tarif Pajak Pertambahan Nilai dapat dinaikkan menjadi setinggi-tingginya 15% (lima belas persen) dan serendah-rendahnya 5% (lima persen)

2) Tarif Pajak Pertambahan Nilai sebesar 0% (nol persen)

Tarif Tarif Pajak Pertambahan Nilai Barang Kena Pajak sebesar 0% dikenakan atas ekspor Barang Kena Pajak, dimaksudkan untuk mendorong para pengusaha agar mampu menghasilkan barang untuk diekspor sehingga dapat bersaing di pasar luar negeri. Penerapan tarif Pajak Pertambahan Nilai sebesar 0% bukan berarti pembebasan dari pengenaan Pajak Pertambahan Nilai, tetapi agar Pajak Masukan yang telah dibayar oleh pengusaha pada saat pembelian barang ekspor tersebut dapat dikreditkan.

2. Prosedur / Mekanisme Pajak Pertambahan Nilai (PPN)

a. Mekanisme Pemungutan Pajak Pertambahan Nilai (PPN)

1) Saat terutang adalah saat pembayaran

2) Faktur dan SSP dibuat pada saat PKP mengajukan tagihan

3) Faktur dan SSP merupakan bukti pemungutan dan penyetoran

4) Pemungut Pajak Wajib memungut PPN terutang pada saat

pembayaran (bukan pada saat penyerahan)

5) Bendahara Wajib setor paling lambat 7 hari setelah bulan

dilakukan pembayaran atas tagihan

6) PPN yang telah disetor dilaporkan dalam SPT Masa PPN Bagi

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Yang ditunjuk pemungut PPN (KMK 563/KMK.03/2003)

1) Bendaharawan Pemerintah

2) Kantor Perbendaharaan dan Kas Negara

Objek Pemungutan Pajak Pertambahan Nilai (PPN)

Setiap pembayaran yang dilakukan oleh Pemungut PPN, kecuali:

1) Pembayaran yang jumlahnya tidak lebih dari Rp 1.000.000,-

termasuk PPnBm dan tidak terpecah-pecah

2) Pembayaran untuk pembebasan tanah

3) Pembayaran yang mendapat fasilitas dibebaskan dan tidak dipungut

4) Pembayaran untuk penyerahan BBM dan Non BBM oleh Pertamina

5) Pembayaran atas rekening telepon

6) Pembayaran untuk jasa angkutan udara yang diserahkan oleh

pengusahaa penerbangan

b. Mekanisme Penghitungan Pajak Pertambahan Nilai (PPN)

Penghitungan PPN yang terutang dilakukan dengan cara mengalikan

jumlah harga jual/pengganti/nilai impor/nilai ekspor atau nilai lain yang

ditetapkan dengan Keputusan Menteri Keuangan dengan tarif pajak

sebagaimana ditetapkan dalam Pasal 7 ayat (1). Pajak yang terutang ini

merupakan Pajak Keluaran, yang dipungut oelh Pengusaha Kena Pajak.

Dasar Pengenaan Pajak Pertambahan Nilai (PPN) ditetapkan dengan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

hal Harga Jual, Nilai Penggantian, Nilai Impor, Nilai Ekspor atau Nilai

Lain yang sukar ditetapkan, dan atau Penyerahan Barang Kena Pajak yang

dibutuhkan oleh masyarakat banyak, seperti air minum, listrik dan

sejenisnya.

Contoh :

1) PKP “A” bulan Januari 2008 menjual tunai kepada PKP “B” 100

pasang sepatu @ Rp 100.000.000,00 = Rp 10.000.000,00

PPN terutang yang dipungut oleh PKP “A”

10% x Rp 10.000.000,00 = Rp 1.000.000,00

Jumlah yang harus dibayar PKP “B” = Rp 11.000.000,00

2) PKP “B” dalam bulan Januari 2008:

Menjual 80 pasang sepatu @ Rp 120.000,00 = Rp 9.600.000,00

Memakai 5 pasang sepatu untuk pemakaian sendiri.

DPP adalah harga jual tanpa menghitung laba kotor, yaitu Rp 100.000

per pasang = Rp 500.000,00

PPN yang terutang :

Atas penjualan 80 pasang sepatu

10% x Rp 9.600.000,00 = Rp 960.000,00

Atas pemakaian sendiri

10% x Rp 500.000,00

3) PKP Pedagang Eceran “C” menjual

= Rp 50.000,00

Jumlah PPN terutang = Rp 1.010.000,00

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Bukan BKP

E. Faktur Pajak

= Rp 5.000.000,00

Rp 15.000.000,00

PPN yang terutang

10% x Rp 10.000.000,00 = Rp 1.000.000,00

PPN yang harus disetor

10% x 20% x Rp 15.000.000,00 = Rp 300.000,00

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha

Kena Pajak yang melakukan penyerahan Barang Kena Pajak (BKP) atau

penyerahan Jasa Kena Pajak, atau bukti pungutan pajak karena impor barang kena

pajak yang digunakan oleh Direktorat Jenderal Bea dan Cukai (Pasal 1 angka 23

UUN PPN Tahun 2000). Faktur Pajak juga merupakan sarana untuk mengkreditan

Pajak Masukan. Oleh karena itu, Faktur Pajak harus benar baik secara formal

maupun secara material. Faktur Pajak harus diisi secara lengkap, jelas dan benar

dan ditanda tangani oleh pejabat yang ditunjuk oleh Pengusaha Kena Pajak untuk

menandatanganinya. Pengusaha Kena Pajak wajib membuat Faktur Pajak untuk

setiap penyerahan Barang Kena Pajak dan Jasa Kena Pajak (Pasal 13 UU PPN

Tahun 2000). Orang pribadi atau badan yang tidak dikukuhkan sebagai Pengusaha

Kena Pajak dilarang membuat Faktur Pajak, dan apabila Faktur Pajak telah dibuat

maka orang pribadi atau badan tersebut harus menyetorkan jumlah pajak yang

tercantum dalam Faktur Pajak ke Kas Negara. Dengan demikian pengusaha yang

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

sebagai Pengusaha Kena Pajak dan menyerahkan Barang Kena Pajak / Jasa Kena

Pajak, dilarang membuat Faktur Pajak.

Ada terdapat 3 (tiga) jenis Faktur Pajak menurut UU PPN, yaitu:

1. Faktur Pajak Standar, termasuk dokumen-dokumen tertentu yang diperlakukan

sebagai Faktur Pajak Standar.

Dalam Faktur Pajak harus dicantumkan keterangan tentang penyerahan Barang

Kena Pajak atau penyerahanJasa Kena Pajak yang paling sedikit memuat (Pasal

13 Ayat 5 UU No 18 Tahun 2000) :

a. Nama, alamat, Nomor Pokok WajibPajak yang menyerahkan Barang Kena

Pajak atau Jasa Kena Pajak.

b. Nama, alamat, dan Nomor PokokWajib Pajak pembeli Barang Kena Pajak atau

penerima Jasa Kena Pajak.

c. Jenis barang atau jasa, jumlahHarga Jual atau Penggantian, dan potongan harga.

d. Pajak Pertambahan Nilai yangdipungut.

e. Pajak Penjualan Atas Barang Mewahyang dipungut;

f. Kode, nomor seri dan tanggal pembuatan Faktur Pajak; dan

g. Nama, jabatan dan tanda tangan yang berhak menandatangani Faktur Pajak.

Syarat yang harus dipenuhi Faktur Pajak Standar yaitu syarat formal maupun

material. Yang dimaksud dengan syarat formal adalah bahwa Faktur Pajak

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

yang melakukan penyerahan atau pembelian BKP atau JKP, seperti yang sudah

disebutkan diatas. Adapun yang dimaksud dengan syarat material adalah bahwa

barang yang diserahkan benar, baik secara nilai maupun jumlah. Demikian juga

pengusaha yang melakukan dan yang menerima penyerahan BKP tersebut sesuai

dengan keterangan yang tercantum.

Bentuk, isi dan tatacara pengisian Faktur Pajak Standar telah diatur dengan

Peraturan Direktur Jenderal Pajak No. Per-159/PJ/2006. Faktur Pajak Standar

pada umumnya dibuat pada saat penyerahan kepada pembeli yang telah

dikukuhkan sebagai Pengusaha Kena Pajak karena pembeli yang dikukuhkan

sebagai PKP tersebut berkepentingan untuk dapat mengkreditkan Pajak Masukan

tersebut, sedangkan hanya Faktur Pajak Standar dan dokumen tertentu yang dapat

dipergunakan sebagai bukti pengkreditan Pajak Masukan.

Dan dokumen-dokumen yang dapat diperlakukan sebagai Faktur Pajak Standar

adalah:

a. Pemberitahuan Impor Barang yang dilampiri Surat Setoran Pajak (SSP) dan

atau bukti pungutan pajak oleh Dirjen Bea dan Cukai untuk impor BKP;

b. Pemberitahuan Ekspor Barang yang telah dimuat oleh pejabat yang berwenang

dari Dirjen Bea dan Cukai dan dilampiri dengan invoice yang merupakan satu

kesatuan yang tidak terpisahkan dengan PEB tersebut;

c. Surat Perintah Penyerahan Barang (SPPB) yang dibuat/dikeluarkan oleh

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

d. Faktur Nota Bon Penyerahan (FNBP) yang dibuat/dikeluarkan oleh Pertamina

untuk penyerahan BBM dan atau bukan BBM;

e. Tanda pembayaran atau kuitansi untuk penyerahan jasa telekomunikasi;

f. Ticket, Tagihan Surat Muatan Udara (Airway Bill), atau Delivery Bill, yang

dibuat/ dikeluarkan untuk penyerahan jasa angkatan udara dalam negeri;

g. SSP untuk pembayaran Pajak Pertambahan Nilai atas pemanfaatan BKP tidak

berwujud atau JKP dari luar Daerah Pabean;

h. Nota Penjualan Jasa yang dibuat/dikeluarkan untuk penyerahan jasa ke

pelabuhan;

i. Tanda pembayaran atau kuitansi listrik.

Menyimpang dari ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5),

Direktur Jenderal Pajak dapat menentukan dokumen-dokumen yang biasa

digunakan dalam dunia usaha sebagai Faktur Pajak Standar.

Ketentuan ini diperlukan karena:

a. Faktur penjualan yang digunakan oleh Pengusaha telah dikenal oleh masyarakat

luas dan memenuhi persyaratanadministratif sebagai Faktur Pajak. Misalnya,

kuitansi pembayaran telepon dantiket pesawat udara.

b. Untuk adanya bukti pungutan pajak harus ada Faktur Pajak, sedangkan pihak

yang seharusnya membuat Faktur Pajak,yaitu pihak yang menyerahkan Barang

Kena Pajak atau Jasa Kena Pajak, beradadi luar Daerah Pabean. Misalnya,

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Setoran Pajak dapat ditetapkan sebagai FakturPajak.

Faktur Pajak Standar ini harus dibuat paling lambat pada:

a. Akhir bulan berikutnya setelah bulan penyerahan Barang Kena Pajak (BKP)

dan atau penyerahan keseluruhan Jasa Kena Pajak (JKP) dalam hal

pembayaran diterima setelah bulan penyerahan BKP dan atau penyerahan

keseluruhan JKP, kecuali pembayaran terjadi sebelum akhir bulan berikutnya

maka Faktur Pajak Standar harus dibuat paling lambat pada saat penerimaan

pembayaran; atau

b. Pada saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi

sebelum penyerahan BKP dan atau sebelum penyerahan JKP, atau

c. Pada saat pembayaran termijn dalam hal penyerahan sebagian tahap

pekerjaan; atau

d. Pada saat Pengusaha Kena Pajak (PKP) rekanan menyampaikan tagihan

kepada Pemungutan PPN.

Faktur Pajak Standar dibuat sekurang-kurangnya dalam rangkap dua yaitu:

Lembar ke-1 : Untuk pembeli BKP atau penerima JKP sebagai bukti Pajak

Masukan.

Lembar ke-2 : Untuk PKP yang menerbitkan Faktur Pajak Standar sebagai bukti

Pajak Keluaran.

Dalam hal Faktur Pajak Standar dibuat lebih dari rangkap dua, maka peruntukan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

yang bersangkutan; misalnya lembar ke-3: Untuk PKP dalam hal penyerahan BKP

atau JKP dilakukan kepada Pemungutan PPN.

2. Faktur Pajak Gabungan

Merupakan Faktur Pajak Standar yang cara penggunaannya diperkenankan kepada

PKP atas beberapa kali penyerahan BKP/JKP kepada pembeli atau penerima jasa

yang sama, yang dilakukan dalam satu Masa Pajak, dan harus dibuat

selambat-lambatnya pada akhir bulan berikutnya setelah bulan terjadinya penyerahan

BKP/JKP. Dalam hal terdapat pembayaran sebelum penyerahan BKP/JKP atau

terdapat pembayaran sebelum Faktur Pajak Gabungan tersebut dibuat, maka untuk

pembayaran tersebut dibuat Faktur Pajak tersendiri pada saat diterima

pembayaran.

Faktur Pajak yang dibuat meliputi semua penyerahan Barang Kena Pajak atau

penyerahan Jasa Kena Pajak yang terjadi selama satu bulan takwim kepada

pembeli yang sama atau penerima Jasa Kena Pajak yang sama.(Pasal 13 ayat 2

UU PPN Tahun 2000)

Bentuk Faktur Pajak ini sama dengan Faktur Pajak Standar, hanya terdapat

perbedaan dalam pengisiannya, yaitu:

a. Faktur Pajak standar dibuat untuk tiap – tiap transaksi

b. Faktur Pajak Gabungan dibuat untuk transaksi selama 1 (satu) bulan

kepada pembeli BKP atau penerima Jasa Kena Pajak yang sama

Pajak Masukan yang tercantum dalam Faktur Pajak Gabungan juga dapat

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Pasal 9 ayat 8 UU PPN hanya Faktur Pajak sederhana yang tidak dapat

dikreditkan.

Faktur Pajak Gabungan ini harus dibuat paling lambat pada:

a. Pada akhir bulan berikutnya setelah bulan penyerahan Barang Kena Pajak

dan/atau Jasa Kena Pajak, dalam hal pembayaran baik sebagian atau

seluruhnya terjadi setelah berakhirnya bulan penyerahan Barang Kena Pajak

dan/atau Jasa Kena Pajak; atau

b. Pada akhir bulan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak,

dalam hal pembayaran baik sebagian atau seluruhnya terjadi sebelum

berakhirnya bulan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa

Kena Pajak.

3. Faktur Pajak Sederhana

Faktur Pajak Sederhana adalah dokumen yang disamakan fungsinya dengan faktur

pajak yang diterbitkan oleh PKP yang melakukan penyerahan BKP dan/ atau JKP

kepada pembeli BKP dan /atau JKP yang tidak diketehui secara lengkap atau

penyerahan BKP / JKP secara langsung kepada konsumen akhir. Biasanya faktur

pajak sederhana digunakan oleh pembeli BKP / Penerima JKP dan tidak diketahui

identitasnya secara lengkap, misalnya :pembeli yang tidak diketahui NPWP-nya

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Faktur Pajak Sederhana juga merupakan bukti pungutan pajak yang dibuat oleh

Pengusaha Kena Pajak untuk menampung kegiatan penyerahan Barang Kena

Pajak atau penyerahan Jasa Kena Pajak yang dilakukan secara langsung kepada

konsumen akhir. Direktur Jenderal Pajak dapat menetapkan tanda bukti

penyerahan atau tanda bukti pembayaran sebagai Faktur Pajak Sederhana yang

paling sedikit memuat:

a. Nama, alamat dan Nomor Pokok WajibPajak yang menyerahkan Barang Kena

Pajak atau Jasa Kena Pajak;

b. Jenis dan kuantum;

c. Jumlah Harga Jual atauPenggantian yang sudah termasuk pajak atau besarnya

pajak dicantumkan secaraterpisah;

d. Tanggal pembuatan Faktur Pajak Sederhana.

Bentuk faktur pajak sederhana dapat berupa bon kontan, faktur penjualan, segi

cash register, karcis, kuitansi yang dipakai sebagai tanda bukti penyerahan atau

pembayaran atas penyerahan BKP atau JKP yang bersangkutan. Faktur Pajak

Sederhana yang diisi tidak lengkap bukan merupakan Faktur Pajak Sederhana.

Faktur Pajak Sederhana dibuat sekurang-kurangnya rangkap dua, lembar ke-1 :

untuk pembeli BKP/penerima JKP dan lembar ke-2 : untuk arsip PKP yang

bersangkutan.

Faktur Pajak Sederhana dianggap telah dibuat rangkap dua atau lebih, dalam hal

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

atau lebih bagian atau potongan yang disediakan untuk disobek atau dipotong,

seperti yang terjadi pada karcis.

Sesuai ketentuan Pasal 9 ayat 8 UU PPN Tahun 2000, Pajak masukan yang

tercantum dalam Faktur Pajak sederhana tidak dapat dikreditkan.

Faktur Pajak Sederhana harus dibuat pada saat penyerahan BKP atau saat

penyerahan JKP, atau pada saat pembayaran apabila pembayaran diterima

sebelum penyerahan BKP / JKP.

Pengusaha Kena Pajak yang melakukan:

a. Penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak yang dilakukan

secara langsung kepada konsumen akhir, atau

b. Penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak kepada pembeli

Barang Kena Pajak dan atau penerima Jasa Kena Pajak yang nama, alamat

atau Nomor Pokok Wajib Pajaknya tidak diketahui,

dapat membuat Faktur Pajak Sederhana. (Kep DJP No. 128/PJ/2004)

F. Pengakuan dan Pengukuran Pajak Pertambahan Nilai (PPN) Menurut SAK dan UU Perpajakan

Pajak Pertambahan Nilai (PPN) timbul akibat adanya transaksi pembelian dan

penjualan terhadap Barang Kena Pajak / Jasa Kena Pajak. Apabila Pengusaha

Kena Pajak (PKP) melakukan pembelian BKP maka akan dikenakan Pajak

Masukan. Selanjutnya bila PKP tersbut melakukan penjualan atas BKP tersebut

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

sebelumnya dan hal ini merupakan Pajak Keluaran. Seperti halnya pendapatan,

PPN juga harus diketahui kapan diakui dan bagaimana cara pengkurannya.

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam

SAK (2007 : 22 : par.92), dijelaskan bahwa :

“Penghasilan diakui dalam laporan laba rugi kalau kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aktiva atau penurunan kewajiban telah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan penghasilan terjadi bersamaan dengan pengakuan kenaikan aktiva atau penurunan kewajiban (misalnya, kenaikan bersih aktiva yang timbul dari penjualan barang atau jasa atau penurunan kewajiban yang timbul dari pembebasan pinjaman yang masih harus dibayar)”.

Menurut UU Perpajakan No.18 Tahun 2000 Pasal 4 ayat 1, dijelaskan bahwa:

“Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

Menurut Donald E. Kieso, dkk dalam buku Akuntansi Intermediate (2002:53),

pendapatan umumnya diakui jika:

a. Telah direalisasi atau dapat direalisasi

b. Telah dihasilkan

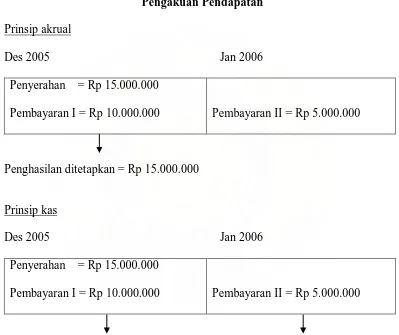

Misal, PT. X melakukan penjualan barang dengan jumlah penyerahan Rp

15.000.000,- terdiri dari :

- Penyerahan yang telah diterima pembayarannya Rp 10.000.000,-

- Penyerahan yang belum diterima pembayarannya Rp 5.000.000,-

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Prinsip kas : Pendapatan (penjualan) adalah Rp 10.000.000,- sisa yang belum

di bayar sebesar Rp 5.000.000 ditetapkan sebagai penghasilan

pada periode berikutnya apabila telah dilakukan pembayaran

berikutnya.

Tabel 2.1

Pengakuan Pendapatan

Penyerahan = Rp 15.000.000

Pembayaran I = Rp 10.000.000 Prinsip akrual

Des 2005 Jan 2006

Pembayaran II = Rp 5.000.000

Penghasilan ditetapkan = Rp 15.000.000

Penyerahan = Rp 15.000.000

Pembayaran I = Rp 10.000.000 Prinsip kas

Des 2005 Jan 2006

Pembayaran II = Rp 5.000.000

Penghasilan ditetapkan = Rp 10.000.000 Penghasilan ditetapkan = Rp 5.000.000

Pengakuan pendapatan dari penjualan barang dalam Pernyataan Standar

Akuntansi Keuangan (PSAK) No 23 (2007 : 23.10 : par 38) menyebutkan bahwa

pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

a. Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli;

b. Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

c. Jumlah pendapatan tersebut dapat diukur dengan andal;

d. Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebut; dan

e. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Pengukuran pendapatan dalam PSAK No.23 (2007 : 23.10 :par.37) dijelaskan

bahwa “ Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau

yang dapat diterima”. Dalam UU Perpajakan No.18 Tahun 2000 Pasal 9 ayat 1,

dijelaskan bahwa “ Pajak Pertambahan Nilai yang terutang dihitung dengan cara

mengalikan tarif sebagaimana dimaksud dalam pasal 7 dengan Dasar Pengenaan

Pajak”.

Dalam Pasal 11 ayat 1 UU PPN No.18 Tahun 2000, terutangnya pajak

terjadi pada saat:

a. penyerahan Barang Kena Pajak b. impor Barang Kena Pajak c. penyerahan Jasa Kena Pajak

d. pemanfaatan Barang Kena Pajaktidak berwujud dari luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4huruf d.

e. pemanfaatan Jasa Kena Pajakdari luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4 huruf e; atau

f. ekspor Barang Kena Pajak

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

dalam SAK (2007 : 23 : par.94), dijelaskan bahwa “Beban diakui dalam laporan

laba rugi kalau penurunan aktiva atau peningkatan kewajiban telah terjadi dan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

dengan pengakuan kenaikan kewajiban atau penurunan aktiva (misalnya, akrual

hak karyawan atau penyusutan aktiva tetap).

Menurut UU Perpajakan No 18 Tahun 2000 Pasal 11 ayat 2, dijelaskan bahwa “ Dalam hal pembayaran diterima sebelum penyerahan barang kena pajak atau sebelum penyerahan jasa kena pajak, atau dalam hal pembayaran dilakukan sebelum dimulainya pemanfaatan barang kena pajak tidak berwujud sebagaimana dimaksud dalam pasal 4 huruf d atau jasa kena pajak dari luar daerah pabean sebagaimana dimaksud dalam pasal 4 huruf e, saat terutangnya pajak adalah pada saat pembayaran”.

Dalam akuntansi, saat penyerahan barang merupakan salah satu saat pengakuan

beban atau perolehan aktiva (PSAK No 23 par 38). Begitu juga dengan pajak,

pengakuan beban atau perolehan aktiva diakui pada saat penyerahan barang kena

pajak, tetapi karena pembuatan faktur pajak dapat diserahkan bulan berikutnya

maka pendapatan tersebut tidak dapat dilaporkan pada bulan saat penyerahan

BKP.

Terutangnya PPN menurut akuntansi yaitu pada saat penyerahan BKP

walaupun faktur pajak belum dibuat dan belum diterima pembayarannya. Menurut

UU Perpajakan terutangnya PPN sama dengan akuntansi yaitu pada saat

penyerahan BKP atau sudah terjadi penjualan (UU Perpajakan No 18 Tahun 2000

Pasal 11 ayat 1), tetapi apabila diterima uang muka adari penjualan tersbut maka

terutangnya PPN secara administrative adalah pada saat pembayaran uang muka

(UU Perpajakan No.18 Tahun 2000 Pasal 11 ayat 2) dan diterbitkan faktur

pajaknya.

Efek dari pengakuan dan pengukuran beban PPN ini memiliki implikasi

terhadap pelaporan keuangan yaitu laba rugi terlalu rendah sehingga

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Misal, pada tanggal 25 Desember 2008 diterima uang muka sebesar Rp

1.000.000,- dari penjualan barang sebesar Rp 10.000.000,- Barang tersebut akan

diserahkan pada 20 Januari 2009.

Menurut UU Perpajakan, pada saat diterima uang muka PPN, penjualan sudah

diakui dan faktur pajak diterbitkan pada saat itu juga. Sedangkan menurut SAK,

penjualan belum diakui karena barang belum diserahkan dan faktur belum

diterbitkan, tetapi uang muka atas penjualan barang tersebut sudah diakui dan

dikenakan PPN Keluaran. Jadi penjualan diakui menurut akuntansi adalah pada

saat penyerahan barang pada bulan berikutnya yaitu tanggal 20 Januari 2009.

Perbedaan pengakuan penjualan menurut SAK dan Pajak, akan menyebabkan laba

yang dihasilkan perusahaan terlalu rendah (understated). Hal ini terjadi karena

menurut akuntansi, penjualan belum diakui bila belum terjadi penyerahan barang.

Sedangkan dalam pajak, apabila pembayaran diterima lebih dahulu sebelum

barangnya diserahkan maka pada saat pembayaran uang muka tersebut penjualan

dan PPN sudah diakui. Oleh karena itu, perusahaan harus melakukan koreksi

fiskal atas pendapatan dan beban untuk mendapatkan Penghasilan Kena Pajak.

G. Akuntansi Pajak Pertambahan Nilai (PPN)

Prosedur pembukuan Pajak Pertambahan Nilai (PPN) terdiri dari :

1. Pembelian barang yang PPN-nya dapat dikreditkan dan yang tidak dapat

dikreditkan.

2. Penjualan dan PPN terutang.

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

4. dan lain-lain

Dilihat dari pengenaan PPN, barang yang dibeli oleh perusahaan dapat

digolongkan ke dalam dua jenis barang, yaitu barang yang PPN-nya dapat

dikreditkan dan yang tidak dapat dikreditkan. Pembelian kedua jenis barang

tersebut perlu dipertimbangkan dalam rangka pembukuan, karena PPN yang tidak

dapat dikreditkan tersebut dapat dimasukkan ke dalam biaya dalam perhitungan

pajak penghasilan nantinya.

Pembelian barang yang PPN-nya dapat dikreditkan masih dapat dikelompokkan

ke dalam dua jenis, yaitu:

1. pembelian barang untuk diolah (persediaan), dan

2. pembelian barang modal yang ada hubungannya dengan proses produksi.

Berikut ini akan diuraikan prosedur pembukuan pembelian barang yang PPN-nya

dapat dikreditkan dan yang tidak dapat dikreditkan (berkaitan dengan PPN

Masukan) :

1. Pembelian barang/persediaan yang PPN-nya dapat dikreditkan

PT X membeli barang untuk persediaan dalam bulan Agustus 2008 seharga

Rp 10.000,00 dengan kredit dari PT Y. Transaksi ini dicatat dengan ayat

jurnal sebagai berikut:

Pembelian 10.000,00

PPN Masukan 1.000,00

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

2. Pembelian barang modal yang PPN-nya dapat dikreditkan

PT X membeli mesin seharga Rp 100.000 dengan kredit pada bulan Juni 2008

dari PT Y. Transaksi ini dicatat dengan ayat jurnal sebagai berikut:

Mesin 100.000,00

PPN Masukan 10.000,00

Utang 110.000,00

3. Pembelian barang/persediaan yang PPN-nya tidak dapat dikreditkan

PT X membeli tunai alat tulis seharga Rp 5.000,00 ditambah PPN 10% karena

alat tulis ini tidak mempunyai hubungan lansung dengan proses produksi.

Pajak Masukannya tidak boleh dikreditkan. PPN yang tidak dapat dikreditkan

dapat dibebankan sebagai biaya operasi. Transaksi ini dicatat dengan ayat

jurnal sebagai berikut:

Alat tulis 5.000,00

Biaya PPN 500,00

Kas 5.500,00

4. Pembelian barang/modal yang PPN-nya tidak dapat dikreditkan

PT X membeli kendaraan sedan untuk keperluan kantor administrasi seharga

Rp 20.000,00 tunai. Pajak masukan pembelian kendaraan sedan tidak dapat

dikreditkan. Namun, pajak tersebut dapat dibebankan sebagai biaya perolehan

kendaraan. Jadi, tidak dapat dibedakan sekaligus di tahun perolehannya,

melainkan disusut sesuai dengan tariff penyusutannya. Transaksi ini dicatat

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Kendaraan sedan 22.000,00

Kas 22.000,00

5. Pembelian dengan potongan

PT X membeli barang seharga Rp 12.000,00 dengan potongan pembelian Rp

2.000,00 jika pembayaran dilakukan dengan periode yang ditentukan tarif

PPN 10%. Transaksi ini dicatat dengan ayat jurnal sebagai berikut:

Pembelian 12.000,00

Cadangan potongan pembelian (2.000,00)

PPN Masukan 1.000,00

Utang 11.000,00

Apabila perusahaan tidak dapat membayar utang dalam waktu yang ditentukan

maka pembelian tidak berhak atas potongan. Pembayaran utang pembelian ini

dicatat dengan ayat jurnal :

Utang 11.000,00

PPN Masukan 200,00

Rugi karena potongan tidak

diambil 2.000,00

Kas 13.200,00

Karena potongan tidak diambil oleh pembeli maka PPN Masukan atas

potongan yang belum dihitung pada saat pembelian harus dibebankan.

Demikian pula penjualan harus memperhitungkan PPN terutang dengan

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

6. Pengembalian pembelian

Karena tidak sesuai dengan spesifikasi barang, pembelian sebanyak Rp

1.000,00 ditambah PPN 10% dikembalikan kepada penjual. Transaksi ini

dicatat dengan ayat jurnal sebagai berikut:

Utang 1.100,00

Pembelian 1.000,00

PPN Masukan 100,00

Pengembalian ini akan mengurangi PPN Masukan, demikian pula penjual

akan mengurangkan PPN terhutang.

Ada 3 (tiga) metode pencatatan Pajak Pertambahan Nilai (PPN), yaitu:

1. PPN Masukan dan PPN Keluaran yang dibukukan pada satu perkiraan.

Pembukuan dengan cara ini, hanya menggunakan satu perkiraan yaitu PPN

yang saldonya mungkin Debit atau Kredit, tergantung mana yang lebih besar

antara pajak masukan atau pajak keluaran untuk suatu masa pajak tertentu.

Misal, PT A membeli barang dengan perhitungan :

Pembelian barang X 100kg dengan harga Rp 10.000.000,-

PPN 10% Rp 1.000.000,-

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Transaksi ini akan dijurnal oleh PT A sebagai berikut :

Persediaan barang 10.000.000

PPN 1.000.000

Kas 11.000.000

Bila dalam bulan atau masa pajak yang sama PT A menjual seluruh barang

tersebut dengan perhitungan :

Harga barang X (Rp 120.000/kg) Rp 12.000.000,-

PPN 10% Rp 1.200.000,-

Jumlah yang akan diterima Rp 13.200.000,-

Maka PT A akan menjurnal :

Piutang/kas 13.200.000

Penjualan 12.000.000

PPN 1.200.000

Pada akhir bulan / akhir periode, PPN akan mempunyai saldo kredit sebesar

Rp 200.000 (1.200.000 – 1.000.000) yang akan disetor ke Kas Negara pada

bulan berikutnya dengan mendebet perkiraan PPN.

Bila selama bulan yang bersangkutan hanya terjual sebagian saja, misalnya

50kg dengan perhitungan :

Harga barang X Rp 6.000.000,-

PPN 10% Rp 600.000,-

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Maka PT A akan menjurnal :

Piutang/kas 6.600.000

Penjualan 6.000.000

PPN 600.000

Pada akhir periode, PPN akan mempunyai saldo debet sebesar Rp 400.000

(1.000.000 – 600.000) yang dapat dimintakan restitusi atau diperhitungkan

dengan masa pajak berikutnya.

Bila kelebihan pajak ini akan diperhitungkan dengan masa pajak berikutnya,

maka perusahaan tidak perlu membuat jurnal, sedangkan bila akan dimintakan

kembali (restetusi), pada saat restitusi diterima akan dijurnal :

Kas 400.000

PPN 400.000

2. PPN Masukan dan PPN Keluaran yang dibukukan secara terpisah, tanpa

prosedur offset pada setiap masa pajak.

Dengan cara ini, PPN Masukan dan PPN Keluaran dibukukan pada

perkiraan yang berbeda, dimana saldo masing-masing perkiraan akan

terus-menerus bertambah karena terjadi akumulasi PPN Masukan dan PPN

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

Berdasarkan contoh pada alternative pertama, PT A akan membukukan

transaksi – transaksi tersebut sebagai berikut :

Pada saat pembelian

Persediaan Barang 10.000.000

PPN Masukan 1.000.000

Kas 11.000.000

Pada saat penjualan

Piutang / Kas 13.200.000

Penjualan 12.000.000

PPN Keluaran 1.200.000

Apabila PPN Keluaran lebih besar dari PPN Masukan, menyebabkan

perusahaan harus menyetor selisihnya ke Kas Negara, dan atas penyetoran ini

akan dijurnal :

PPN Keluaran 200.000

Kas 200.000

Dengan prosedur pembukuan seperti ini, setiap terjadi penyetoran ke Kas

Negara, PPN Masukan akan sama besarnya dengan PPN Keluaran.

Dalam hal terjadi restetusi, maka pada saat uang diterima dari Kas Negara,

akan dijurnal :

Kas 400.000

Andre H Pakpahan : Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT Enam Enam Group Medan, 2009.

3. PPN Masukan dan PPN Keluaran yang dibukukan secara terpisah, dengan

prosedur offset pada setiap akhir masa pajak.

Dengan cara ini prosedur pembukuan sampai dengan penyetoran selisih PPN

Masukan dan PPN Keluaran ke Kas Negara atau penerimaan restitusi dari kas

Negara sama seperti prosedur pembukuan pada alternative kedua. Pada akhir

masa pajak (akhir bulan) dilakukan penjurnalan untuk meng-offset perkiraan

PPN Masukan dan PPN Keluaran pada saat selesainya pembuatan SPT PPN

bulan yang bersangkutan.

Berdasarkan contoh yang sebelumnya, pada akhir masa pajak PT A akan

menjurnal :

PPN Keluaran 1.000.000

PPN Masukan 1.000.000

Dengan jurnal ini, PPN Keluaran akan mempunyai saldo kredit sebesar Rp

200.000,- yang akan menjadi nihil dengan terjadinya pendebetan pada saat

penyetoran ke Kas Negara.

Pada contoh berikut, dimana terdapat restetusi sebesar Rp 400.000,- jurnal

pada saat SPT selesai dibuat adalah :

PPN Keluaran 600.000

PPN Masukan 600.000

Dengan membukukan jurnal ini, PPN Masukan akan mempunyai saldo

debet sebesar Rp 400.000,- yang akan menjadi nihil dengan diterimanya