LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PROSEDUR DAN TATA CARA PENGAJUAN RESTITUSI PEMBAYARAN PAJAK PERTAMBAHAN NILAI (PPN)

PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

O L E H

NAMA : CANDRA PERMANA PUTRA NIM : 102600014

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim…

Assalamualaikum wr….wb…

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

memberikan rahmat, hidayah, kesehatan, keselamatan, dan kemudahan sehingga

penulis dengan penuh rasa syukur dapat menyelesaikan Laporan Tugas Akhir ini.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah

“Prosedur dan Tata Cara Pengajuan Restitusi Pembayaran Pajak Pertambahan Nilai (PPN) Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.”

Penulis masih menyadari bahwa Laporan Tugas Akhir ini masih jauh dari

kesempurnaan disebabakan keterbatasan pengalaman dan ilmu pengetahuan yang

dimiliki. Penyusunaan Tugas Akhir ini tidak akan terwujud tanpa adanya bimbingan

dari berbagai pihak yang telah begitu banyak membantu, untuk itu penulis ingin

mengucapkan terima kasih yang kepada :

1. Kepada yang tercinta dan tersayang kedua Orang Tua dan Keluarga

penulis yang telah memberikan kasih sayang yang melimpah kepada

penulis serta mendukung penulis baik secara moril maupun materil sejak

masih kecil hingga sekarang.

2. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

3. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

4. Ibu Arlina, SH, M. Hum selaku Sekretaris Jurusan Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

5. Ibu Dra, Elita Dewi, MSP selaku Penasehat Akademik dari penulis yang

selama 3 (tiga) tahun telah banyak membantu penulis dalam

menyelesaikan perkuliahan di Program Studi Diploma III Administrasi

Perpajakan.

6. Pegawai Diploma III Adminitrasi Perpajakan yang sudah mengurusi

administrasi penulis selama 3 (tiga) tahun di Administrasi Perpajak FISIP

USU.

7. Bapak Asep Hendarsyah, S.E, M.Si selaku dosen pembimbing penulis

dalam menyelesaikan laporan tugas akhir.

8. Kepada bapak Patar Novery M.P. Hutabarat selaku supervisor lapangan

penulis yang telah membantu penulis dalam penelitian dan juga membantu

dalam pemberian data di Kantor Pelayanan Pajak Pratama Medan Timur.

9. Kepada teman-teman terbaikku selama perkuliahan khususnya Vivi

Andayani dan seluruh kelas TAX A 2010.

10.Kepada teman-teman perparkiran FISIP usu seperti Pak Naryo, Bang

Penulis telah berupaya dengan sebaik mungkin dalam penyusunan dan

penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih banyak

kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan

Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan tugas Akhir ini dapat bermanfaat

bagi pembaca.

Medan, Juli 2013

Penulis

DAFTAR ISI

Halaman

DAFTAR ISI………...………. …... i

DAFTAR TABEL………...……….. iv

DAFTAR GAMBAR………...………. v

BAB I PENDAHULUAN………. 1

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)……..……. 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)……... 3

C.Uraian Teoritis……… 7

D.Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)………….. 11

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)………... 11

F. Metode Pengumpulan Data………... 12

G.Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri…… 13

BAB II GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)……….……. 16

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur………... 16

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur………... 18

E. Visi dan Misi Kantor Pelayanan Pajak Pratama

Medan Timur………... 28

BAB III GAMBARAN MENGENAI PROSEDUR DAN TATA CARA RESTITUSI KELEBIHAN PEMBAYARAN PAJAK PERTAMBAHAN NILAI (PPN)……… 29

A.Pengertian Pajak………... 29

B. Dasar Hukum Pajak Pertambahan Nilai……….………... 30

C.Karakteristik Pajak Pertambahan Nilai………..………... 30

D.Kelebihan Dan Kekurangan Pajak Pertambahan Nilai..……… 32

E. Subjek Dan Objek Pajak Pertambahan Nilai………. 34

F. Dasar Pengenaan Pajak Dan Tarif Pajak Pertambahan Nilai (Ppn)….. 37

G.Restitusi………... 39

H.Restitusi Pajak Pertambahan Nilai………..……... 40

I. Dasar Hukum Restitusi Pajak Pertambahan Nilai………..……… 42

J. Sebab-Sebab Terjadinya Restitusi Pajak Pertambahan Nilai…..…….. 43

BAB IV ANALISIS DAN EVALUASI………... 44

A.Prosedur dan Tata Cara Pengajuan Restitusi Pembayaran Pajak Pertambahan Nilai (PPN) ………... 44

B. Hambatan-hambatan Yang Dihadapi Dalam Pelaksanaan Restitusi Pajak Pertambahan Nilai (PPN) ………... 56

BAB IV KESIMPULAN DAN SARAN……….. 59

A.Kesimpulan………... 59

B. Saran………... 60

DAFTAR TABEL

Tabel II.1 Jumlah Pegawai KPP Pratama Medan Timur………. 26

Tabel IV.1 Jumlah Pengusaha Kena Pajak (PKP) di Kantor Pelayanan

DAFTAR GAMBAR

Gambar II.1 Struktur Organisasi Kantor Pelayanan Pajak Pratama

BAB I PENDAHULUAN

H.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Esensi dari pada keadilan di bidang perpajakan adalah keseimbangan antara

hak Negara dan hak warga Negara pembayar pajak. Hak Negara adalah untuk

memperoleh pembayaran pajak oleh warga Negara sesuai dengan ketentuan yang

berlaku, tidak lebih dan tidak kurang. Hak wajib pajak adalah hak untuk dapat

perlakuan yang adil dari Negara dalam melaksanakan kewajibannya kepada Negara

tersebut dan hak untuk mendapat kepastian hukum apabila ia sudah memenuhi

kewajibannya.

Sumber penerimaan Negara Kesatuan Republik Indonesia sebagian besar

berasal dari pajak. Pajak merupakan salah satu sumber dana yang digunakan untuk

memenuhi pembangunan nasional secara merata, yang dapat meningkatkan

kehidupan sosial-ekonomi rakyat serta mendorong kemajuan modernisasi di semua

bidang kehidupan. Mengingat isi dari UUD 1945 Pasal 23A yang berbunyi; “Pajak

dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan

Undang-Undang”. Tersedianya dana yang bersumber dari dalam negeri, akan

memberikan jaminan lebih kepada rakyat, sebagai cerminan dari prinsip bantuan

nasional dalam upaya melepas ketergantungan pada sumber dana luar negeri,

Kesadaran sebagai Warga Negara Republik Indonesia yang melakukan usaha

dan telah mendaftarkan diri sebagai Pengusaha Kena Pajak (PKP), dapat ditunjukkan

melalui kepatuhan terhadap pembayaran Pajak Pertambahan Nilai (PPN) yang telah

dipungutnya dalam mewujudkan pembangunan nasional secara mandiri. Hal ini

disebabkan karena penerimaan negara yang bersumber dari pajak dari tahun ke tahun,

yang dimasukkan ke dalam Anggaran Pendapatan dan Belanja Negara (APBN)

dinilai sebagai pendapatan negara yang potensial dibandingkan dengan penerimaan

negara secara internal lainnya, seperti penerimaan negara bukan pajak, disamping

penerimaan negara secara eksternal, yaitu pinjaman luar negeri.

Berdasarkan Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah

diubah terakhir dengan Undang-UndangNomor 36 Tahun 2009 tentang Ketentuan

Umum dan Tata Cara Perpajakan, dimana ciri dan corak dari sistem pemungutan

pajak di Indonesia mengalami perubahan yang mendasar, dari sistem pemungutan

pajak secara Official Assessment System berubah menjadi Self Assessment System.

Official Assessment System mengandung arti bahwa petugas pajak yang menetukan

sendiri berapa besarnya jumlah pajak yang harus dibayar oleh Wajib Pajak.

Sementara itu, Self Assessment System mengandung pengertian yang sebaliknya, yaitu

setiap wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan,

menyetor dan melaporkan sendiri besarnya jumlah pajak yang terutang sesuai dengan

ketentuan peraturan perundang-undangan perpajakan. Dalam sistem ini, pemerintah

menuntut kesadaran, kejujuran dan peran serta masayarakat dalam mewujudkan

Dari tahun ke tahun Pajak Pertambahan Nilai (PPN) merupakan salah satu

sumber penerimaan negara dari sektor pajak. Pajak Pertambahan Nilai (PPN) salah

satu pajak yang dipungut oleh Pengusaha Kena Pajak (PKP) atas Penyerahan Barang

Kena Pajak dan atau Jasa Kena Pajak kepada konsumen akhir. Dengan

memperhatikan hal tersebut, maka Penulis merasa tertarik untuk mempelajari,

memahami, dan mendalami bagaimana sebenarnya mekanisme (tata cara) perpajakan

khususnya Pajak Pertambahan Nilai (PPN) yang dikenakan bagi konsumen akhir.

Pajak merupakan topik pembicaraan yang sangat menarik untuk dibahas dan

dipelajari oleh siapa saja di dalam meningkatkan penerimaan negara secara internal.

Hal ini dikarenakan pemungutan pajak berkaitan erat dengan aktivitas dalam

kehidupan sehari-hari. Melalui Praktik Kerja Lapangan Mandiri (PKLM), mahasiswa

dihadapkan pada pokok permasalahan secara langsung sesuai kenyataan di lapangan

tempat Praktik Kerja Lapangan Mandiri (PKLM) berlangsung, yang akan dibahas

oleh Penulis. Oleh sebab itu, laporan ini saya beri judul : “Prosedur dan Tata Cara Pengajuan Restitusi Pembayaran Pajak Pertambahan Nilai (PPN) Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.”

I. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa

tujuan dan manfaat baik untuk mahasiswa itu sendiri, pihak universitas, atau pihak

Medan Timur dijadikan sebagai objek dalam pelaksanaan Kegiatan Praktik Kerja

Lapangan Mandiri (PKLM).

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM), yang

dilaksanakan oleh mahasiswa Program Diploma III Administrasi Perpajakan

diharapkan dapat dilaksanakan sesuai dengan tujuan Praktik Kerja Lapangan

Mandiri (PKLM), antara lain :

1.1. Memenuhi syarat akademik untuk menyelesaikan program Studi

Diploma III Administrasi Perpajakan.

1.2. Untuk mengetahui banyaknya jumlah Pengusaha Kena Pajak (PKP)

pada Kantor Pelayanan Pajak Pratama Medan Timur.

1.3. Untuk mengetahui prosedur dan tata cara restitusi kelebihan

pembayaran Pajak Pertambahan Nilai (PPN) pada Kantor Pelayanan

Pajak Pratama Medan Timur.

1.4. Untuk mendapatkan data-data, lampiran-lampiran, dan dokumentasi

lainnya yang dibutuhkan di dalam penulisan Tugas Akhir.

Manfaat yang dapat diambil dari Praktik Kerja Lapangan Mandiri

(PKLM) untuk peserta adalah :

a. Sebagai sarana bagi mahasiswa dalam menerapkan ilmu secara langsung

pada bidang yang ditekuni sehingga dapat membandingkan antara teori

yang telah diperoleh di bangku perkuliahan dengan praktik di lapangan.

b. Menambah wawasan dan pengalaman serta mengembangkan

keterampilan dan kreativitas dalam menghadapi berbagai macam

masalah di bidang perpajakan yang akan dijadikan modal penting untuk

bekerja di perusahaan.

c. Melatih mahasiswa untuk berdisiplin dan bertanggung jawab terhadap

pekerjaan yang diberikan serta mengembangkan dan mengubah sikap,

kemampuan, keterampilan dalam berkomunikasi di lingkungan instansi

pemerintahan.

d. Meningkatkan motivasi belajar mahasiswa dalam bidang perpajakan

seiring dengan adanya undang-undang perpajakan yang sewaktu-waktu

dapat berubah dan memperoleh prestasi terbaik.

e. Menyiapkan mahasiswa untuk mendapatkan pekerjaan setelah

menamatkan Program Studi Diploma III Administrasi Perpajakan dan

2.2.Bagi Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

Manfaat yang dapat diambil bagi Program Studi Diploma III

Administrasi Perpajakan ini adalah :

a. Menjalin hubungan baik antara fakultas dengan instansi pemerintahan

khususnya Kantor Pelayanan Pajak Pratama MedanTimur.

b. Mempromosikan sumber-sumber potensi dari Program Studi Diploma

III Administrasi Perpajakan.

c. Upaya melakukan revisi kurikulum guna meningkatkan pendidikan.

d. Sebagai bahan masukan guna melakukan evaluasi sejauh mana kualitas

teori yang diberikan bila dibandingkan dengan perkembangan ilmu yang

berada dalam praktik di lapangan.

e. Mendorong kemajuan alumni di masa yang akan datang.

2.3.Bagi Kantor Pelayanan Pajak Pratama Medan Timur

Manfaat yang dapat diambil bagi Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur adalah :

a. Membina hubungan kerja sama yang baik antara pihak Program Studi

Diploma III Administrasi Perpajakan dengan instansi pemerintah

khususnya Kantor Pelayanan Pajak (KPP).

b. Dapat menjadi sumbang saran dan masukan bagi Kantor Pelayanan

c. Menyediakan mutu program kerja jangka pendek di Kantor Pelayanan

Pajak (KPP) Pratama Medan Timur.

d. Membangun citra instansi pemerintahan yang baik khususnya citra

Direktorat Jenderal Pajak.

J. Uraian Teoritis

1. Definisi Pajak

Beberapa definisi pajak menurut para ahli :

1.1.Prof. Dr. Rochmat Soemitro, S.H

Pajak adalah iuran rakyat kepada Negara berdasarkan Undang-Undang

yang dapat dipaksakan dengan tidak mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum (Mardiasmo 2009 : 1)

1.2. Prof. Dr. P. J. A. Adriani

Pajak adalah iuran wajib masyarakat kepada negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat

prestasi kembali yang langsung dapat ditunjukan dan yang gunanya adalah

untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan

1.3. Prof. Dr. M. J. H. Smeets

Dalam bukunya De Economische Betekenis der Belastingen 1951,

mengatakan : “Pajak adalah prestasi kepada pemerintah yang terutang

melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada

kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual,

maksudnya adalah untuk membiayai pengeluaran pemerintah.”

1.4. Dr. Soeparman Soemahamidjaja

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh

penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum

(Suandy Erly, 2008:9)

2. Pengertian Wajib Pajak

Wajib Pajak orang adalah orang pribadi atau badan, meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan (Pasal 1 angka 2 UU KUP)

3. Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) adalah pajak atas penyerahan barang

dan jasa di Daerah Pabean yang dikenakan secara bertingkat di setiap jalur

produksi dan distribusi. Pengenaan Pajak Pertambahan Nilai (PPN) sangat

masyarakat yang merupakan objek dari Pajak Pertambahan Nilai (PPN). Sesuai

dengan namanya, Pajak Pertambahan Nilai (PPN) dikenakan atas nilai tambah

(added value) yang timbul pada barang atau jasa tertentu yang dikonsumsi,

sehingga kekhawatiran timbul efek pengenaan pajak berganda dapat

dihindarkan.

4. Pengusaha Kena Pajak

Adalah pengusaha yang melakukan penyerahan Barang Kena Pajak

dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan

Undang-Undang.

5. Dasar Pengenaan Pajak

Adalah jumlah Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau

nilai lain yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

6. Barang

Adalah barang berwujud, yang menurut sifat atau hukumnya dapat

berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud.

7. Barang Kena Pajak

Adalah barang yang dikenai pajak berdasarkan Undang-undang Pajak

Pertambahan Nilai.

8. Penyerahan Barang Kena Pajak

9. Pembeli

Adalah orang pribadi atau badan yang menerima atau seharusnya

menerima penyerahan Barang Kena Pajak dan yang membayar atau seharusnya

membayar harga Barang Kena Pajak tersebut.

10. Faktur Pajak

Adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak

yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena

Pajak.

11. Pajak Masukan

Adalah Pajak Pertambahan Nilai (PPN) yang seharusnya sudah dibayar

oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan/atau

perolehan Jasa Kena Pajak dan/atau pemanfaatan Barang Kena Pajak Tidak

Berwujud dari Luar Daerah Pabean dan/atau impor Barang Kena Pajak.

12. Pajak Keluaran

Adalah Pajak Pertambahan Nilai (PPN) terutang yang wajib dipungut

oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak,

penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak Berwujud, ekspor

K.Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)

Melalui Praktik Kerja Lapangan Mandiri (PKLM), Penulis ingin mengetahui

beberapa masalah berikut :

a. Mengetahui tata cara pengajuan restitusi pembayaran Pajak Pertambahan

Nilai (PPN) di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

b. Hambatan-hambatan dalam tata cara dan prosedur pengajuan restitusi

pembayaran Pajak Pertambahan Nilai (PPN) di Kantor Pelayanan Pajak

(KPP) Pratama Medan Timur.

c. Mengetahui jumlah Pengusaha Kena Pajak (PKP) yang terdaftar di Kantor

Pelayanan Pajak (KPP) Pratama Medan Timur.

L.Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang

digunakan adalah sebagai berikut :

1. Tahapan persiapan

Pada tahapan ini penulis melakukan berbagai persiapan mulai dari

penentuan judul, penentuan tempat Praktik Kerja Lapangan Mandiri(PKLM),

mencari bahan untuk pembuatan proposal dan juga konsultasi dengan dosen.

2. Studi Literatur

Dalam hal ini penulis mengumpulkan alat-alat dan bahan yang

dibutuhkan seperti Undang-Undang dan buku-buku yang berhubungan dengan

3. Observasi Lapangan

Melakukan peninjauan dan pengamatan yang sesuai dengan data-data

yang ada pada instansi bersangkutan mengenai judul dari Praktik Kerja

Lapangan Mandiri (PKLM) ini.

4. Pengumpulan Data

Dalam hal ini penulis mencari dan mengumpulkan data mengenai tata

cara dan prosedur pengajuan restitusi pembayaran Pajak Pertambahan Nilai

(PPN).

5. Analisis dan Evaluasi Data

Kegiatan-kegiatan yang dilakukan dalam menganalisa dan mengevaluasi

data-data yang dikumpulkan.

M. Metode Pengumpulan Data

Dalam pengumpulan data mengenai Praktik Kerja Lapangan Mandiri

(PKLM), penulis mengumpulkan data dan informasi dengan mengunakan metode

sebagai berikut :

2. Studi Pustaka (Library Research)

Pengumpulan data mengenai Prosedur dan Tata Cara Restitusi

Kelebihan Pembayaran Pajak Pertambahan Nilai (PPN) melalui bahan-bahan

3. Field Research

Mengumpulkan data dengan cara observasi yaitu meninjau langsung ke

lapangan dan melakukan interview atau wawancara dengan key person untuk

memperoleh data yang diperlukan mengenai Prosedur dan Tata Cara Pengajuan

Restitusi Pembayaran Pajak Pertambahan Nilai (PPN).

N.Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri

Untuk mempermudah pemahaman dalam pembahasan laporan PKLM ini,

maka penulis membaginya dalam lima bab pembahasan yang terdiri dari :

BAB I : PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi

laporan ini. Bab ini terdiri dari latar belakang PKLM, tujuan

dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM,

metode PKLM, metode pengumpulan data dan sistematika

penulisan laporan PKLM.

BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP)PRATAMA MEDAN TIMUR

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi

dimana Praktik Kerja Lapangan Mandiri (PKLM) dilakukan.

penulis adalah Kantor Pelayanan Pajak (KPP) Pratama Medan

Timur, Struktur Organisasi, tugas dan fungsi pegawai di

instansi tersebut serta gambaran lain jika dibutuhkan.

BAB III : PENYAJIAN DAN ANALISIS DATA ATAS PROSEDUR DANTATA CARA RESTITUSI KELEBIHAN PEMBAYARAN PAJAK PERTAMBAHAN NILAI (PPN) PADA KANTOR PELAYANAN PAJAK PRATAMA (KPP) MEDAN TIMUR

Pada bab ini penulis akan membahas tentang bagaimana

prosedur dan tata cara restitusi kelebihan pembayaran Pajak

Pertambahan Nilai (PPN) pada Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur.

BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini Penulis akan menganalisa data yang diperoleh,

kemudian mengadakan evaluasi serta memberikan interpretasi

untuk menjawab perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari uraian-uraian dalam

sumbangan pemikiran yang diharapkan dapat memberikan

manfaat pada pihak-pihak yang memerlukan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

F. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah

kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan.

Kemudian berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan induk

organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976

berdiri tiga kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Padatahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua,

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Untuk memudahkan dan meningkatkan kualitas pelayanan kepada

masyarakat, dan dengan pertumbuhan ekonomi yang semakin cepat, maka

didirikanlah Kantor Inspeksi Pajak Medan Timur.

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat,

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor

Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor

758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994

didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan

Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu :

1. Kantor PelayananPajak Medan Timur

2. Kantor PelayananPajak Medan Barat

3. Kantor PelayananPajak Medan Utara

4. Kantor PelayananPajak Medan Selatan

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK.01/2001 tentang “Organisasidan Tata Kerja Kantor Wilayah Direktorat

Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah

kerja, yaitu :

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Kota

4. Kantor Pelayanan Pajak Medan Polonia

5. Kantor Pelayanan Pajak Medan Belawan

6. Kantor Pelayanan Pajak Medan Petisah

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor

Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor

Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan.

Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei

2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008

tanggal 19 Mei 2008.

G.Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan dan sekarang

berpindah alamat di Jalan Suka Mulya Nomor 17A Medan. Kantor Pelayanan Pajak

Pratama Medan Timur didirikan pada tanggal 1 April 1994 berdasarkan keputusan

Menteri Keuangan Repuplik Indonesia Nomor 758/KMK.01/1993 tanggal 3 Agustus

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan

di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang

atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan

Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan.

Disamping itu banyak pula yang bergerak di bidang usaha industri rumah

tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan

yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi

darat antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan

sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak

terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel

bubut, showroom serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat

pemukiman di kota Medan. Kecamatan Medan Perjuangan pada umumnya

bergerak di sektor perdagangan baik itu perdagangan besar, menengah

maupun kecil. Di Kecamatan Medan Perjuangan terdapat industri-industri

kecil seperti perabot rumah tangga, pengolahan kopi, sulaman border, roti/

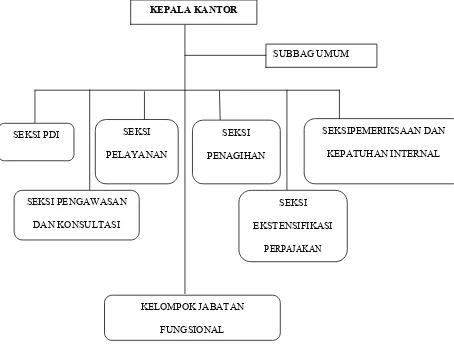

H.Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur adalah struktur organisasi linier dan staf yang berada di

bawah seorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera

Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah naungan

Kementeri Keuangan Republik Indonesia.

Kantor Pelayanan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan

tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang

tergolong dalam skala besar dan biasanyaa berada di ibukota provinsi sedangkan

Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah

kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan

biasanya berada di kotamadya dan kabupaten. Sehingga, berdasarkan penggolongan

tersebut maka KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A

karena wilayahnya berkedudukan diwilayah di Ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No.

tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di

Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994

tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe

A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu

sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga

fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni

terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP);

3. Seksi Pengolahan Data dan Informasi (PDI);

4. Seksi Pajak Penghasilan Orang Pribadi;

5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya;

8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10.Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Namun, setelah adanya modernisasi perpajakan pada tahun 2006, KPP

Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No.

Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara

lain :

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV

8. Seksi Jabatan Fungsioanal

Wilayah kerjamasing-masing seksi pengawasan dan konsultasi (WASKON) di

Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I, Kecamatan Medan Timur yang terdiri

dari Kelurahan Pulo Brayan Darat I dan II, Kelurahan Sidodadi, dan

Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, Kecamatan Medan Perjuangan yang

terdiri dari Kelurahan Sei Kera Hilir I dan II, Kelurahan Sidorame Barat I

dan II, Sidorame Timur, Kelurahan Pahlawan, Kelurahan Sei Kera Hulu,

Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo.

c. Seksi Pengawasan dan Konsultasi III, Kecamatan Medan Tembung yang

Bantan Timur, Kelurahan Indrakasih, Kelurahan Sudirejo, Kelurahan

Sudirejo Hilir, Kelurahan Tembung.

d. Seksi Pengawasan dan Konsultasi IV, Kecamatan Medan Timur yang

terdiri dari Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat

I dan II, Kelurahan Gang Buntu, Kelurahan Pulo Brayan Bengkel, dan

Kelurahan Pulo Brayan Bengkel Baru.

I. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur

organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha/Umum, mempunyai tugas :

1.1.Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu

menangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

1.3.Pelaksanaan Rumah Tangga yang bertugas menangani urusan dan

perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.1.Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan.

2.2. Perekaman dokumen perpajakan.

2.3. Merekam SSP lembar ke-3.

2.5. Merekam SPT Masa PPh Pasal 21.

2.6. Merekam SPT Masa PPh Pasal 23/26.

2.7. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

2.8. Melakukan urusan tata usaha penerimaan perpajakan.

2.9. Memberi pelayanan dukungan teknis komputer.

2.10. Pemantauan aplikasi e-SPT dan e-Filing.

2.11. Menyiapkan laporan kinerja.

3. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

3.1.Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

3.2.Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan.

3.3.Melakukan penyusunan profil wajib pajak.

3.4.Menganalisis kinerja wajib pajak.

3.5.Memberikan konsultasi kepada wajib pajak tentang ketentuan

peraturan perundang-undangan perpajakan.

3.6.Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

3.7.Melakukan evaluasi banding.

4. Seksi Penagihan Pajak, mempunyai tugas :

4.1. Melakukan urusan penatausahaan piutang pajak.

4.2. Penundaan dan angsuran tunggakan pajak.

4.4. Memberikan usulan penghapusan piutang pajak.

4.5. Penyimpanan dokumen-dokumen penagihan.

5. Seksi Ekstensifikasi, mempunyai tugas :

5.1. Melakukan pengamatan potensi perpajakan.

5.2. Pendataan objek dan subjek pajak.

5.3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

6. Seksi Pemeriksaan dan Kepatuhan Internal, mempunyai tugas :

6.1. Melakukan penyusunan rencana pemerikasaan.

6.2. Pengawasan pelaksanaan aturan pemerikasaan.

6.3.Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan, mempunyai tugas :

7.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

7.2.Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak

dan surat-surat lainnya.

7.3.Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib

Pajaklainnya.

7.4.Melakukan penatausahaan pendaftaran, pemindahan data, dan

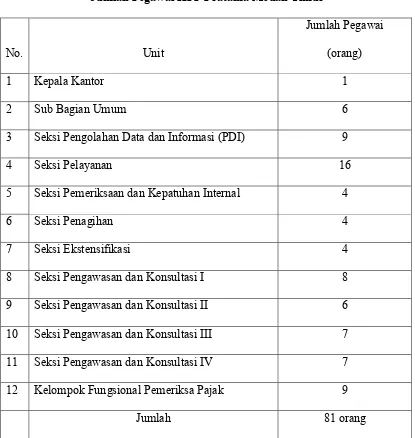

Saat ini terdapat 81 pegawai di KPP Pratama Medan Timur dengan rincian sebagai

berikut.

Tabel II.1

Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai

(orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 6

3 Seksi Pengolahan Data dan Informasi (PDI) 9

4 Seksi Pelayanan 16

5 Seksi Pemeriksaan dan Kepatuhan Internal 4

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasan dan Konsultasi II 6

10 Seksi Pengawasan dan Konsultasi III 7

11 Seksi Pengawasan dan Konsultasi IV 7

12 Kelompok Fungsional Pemeriksa Pajak 9

Jumlah 81 orang

GambarII.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2013 KEPALA KANTOR

SUBBAG UMUM

SEKSI

PENAGIHAN

SEKSIPEMERIKSAAN DAN

KEPATUHAN INTERNAL SEKSI

PELAYANAN SEKSI PDI

SEKSI

EKSTENSIFIKASI

PERPAJAKAN

SEKSI PENGAWASAN

DAN KONSULTASI

KELOMPOK JABATAN

J. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah

mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut :

1. Visi : Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di

wilayah Asia Tenggara.

2. Misi : Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-Undang Perpajakan secara adil dalam rangka membiayai

BAB III

GAMBARAN MENGENAI PROSEDUR DAN TATA CARA RESTITUSI KELEBIHAN PEMBAYARAN PAJAK PERTAMBAHAN NILAI (PPN)

A. Pengertian Pajak 1. Definisi Pajak

Pajak menurut UU No. 28 Tahun 2007 Tentang Ketentuan Umum dan

Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang dengan tidak mendapatkan imbalan secara lansung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Pengertian Wajib Pajak

Wajib Pajak menurut UU No. 28 Tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan, Wajib Pajak adalah orang pribadi atau badan,

meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

3. Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) yang ditetapkan dengan

Undang-Undang Nomor 8 Tahun 1983 berbeda dengan Pajak Penjualan (PPn) yang

Pajak Pertambahan Nilai merupakan pajak yang dikenakan terhadap

pertambahan nilai (value added) yang timbul akibat dipakainya faktor-faktor

produksi disetiap jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa

kepada para konsumen.

Sedangkan Pajak Penjualan dikenakan terhadap nilai jual setiap

perpindahan/pertukaran barang dan jasa, sehingga menimbulkan adanya pajak

berganda. Untuk Barang yang Tergolong Mewah, pajak berganda ini masih

diberlakukan dengan adanya Pajak Penjualan atas Barang Mewah (PPnBM).

Baik PPN maupun PPnBM akhirnya dibebankan pada konsumen.

Pengusaha Kenak Pajak (PKP) hanya Memungut dan kemudian menyetor ke

Kantor Kas Negara.

B. Dasar Hukum Pajak Pertambahan Nilai

Undang-Undang yang mengatur pengenaan pajak Pertambahan Nilai (PPN)

adalah Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah

beberapa kali di ubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009.

C. Karakteristik Pajak Pertambahan Nilai

Pemikul beban pajak dengan penanggung jawab atas pembayaran pajak

pada Kas Negara berada pada pihak yang berbeda. Pemikul beban pajak adalah

pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak. Sedangkan

penanggung jawab atas pembayaran pajak pada Kas Negara adalah Pengusaha

Kena Pajak yang bertindak selaku penjual Barang Kena Pajak atau pengusaha

Jasa Kena Pajak.

2. Pajak Objektif

Yang dimaksud dengan Pajak Objektif adalah suatu jenis pajak yang

saat timbulnya kewajiban pajak ditentukan oleh faktor objektif, yaitu adanya

keadaan, peristiwa, atau perbuatan hukum yang dapat dikenakan pajak yang

juga disebut dengan nama objek pajak.

3. Multi Stage Tax

Multi Stage Tax adalah karakteristik Pajak Pertambahan Nilai yang

dikenakan pada setiap mata rantai jalur produksi maupun jalur distribusi. Setiap

penyerahan barang yang menjadi objek Pajak Pertambahan Nilai mulai dari

tingkat pabrikan (manufactured) kemudian ditingkat pedagang besar

(wholesaler) dalam berbagai bentuk atau nama sampai dengan tingkat pedagang

pengecer (retailer) dikenakan Pajak Pertambahan Nilai.

4. Mekanisme Pemungutan Pajak Pertambahan Nilai Menggunaka Faktur Pajak

Sebagai konsekuensi penggunaan metode kredit untuk menghitung

Kena Pajak atau Jasa Kena Pajak, Pengusaha Kena Pajak yang bersangkutan

diwajibkan untuk membuat Faktur Pajak sebagai bukti pemungutan pajak.

5. Pajak Pertambahan Nilai adalah Pajak atas Konsumsi Umum Dalam Negeri

Pajak Pertambahan Nilai hanya dikenakan atas konsumsi Barang Kena

Pajak dan/atau Jasa Kena Pajak yang dilakukan dalam Negeri.

6. Pajak Pertambahan Nilai Bersifat Netral

Netralitas Pajak Pertambahan Nilai (PPN) dibentuk oleh 2 (dua) fakor,

yaitu :

a. PPN dikenakan baik atas konsumsi barang atau jasa.

b. Dalam pemungutannya, PPN menganut prinsip tempat tujuan(destination

principle).

Dalam mekanisme pemungutannya, PPN mengenal 2 (dua) prinsip

pemungutan, yaitu :

a. Prinsip tempat asal (origin principle).

b. Prinsip tempat tujuan (destination principle).

7. Tidak Menimbulkan Dampak Pengenaan Pajak Berganda

Pajak Pertambahan Nilai dikenakan atas nilai tambahnya saja.

D. Kelebihan dan Kekurangan Pajak Pertambahan Nilai

Dari beberapa karakteristik Pajak Pertambahan Nilai tersebut diatas, dapat

dikemukakan bahwa Pajak Pertambahan Nilai memiliki beberapa kelebihan yang

ternyata Pajak Pertambahan Nilai juga tidak bebas sama sekali dari beberapa

kekurangan.

1. Beberapa kelebihan Pajak Pertambahan Nilai (PPN) adalah sebagai berikut :

1.1.Mencegah terjadinya pajak berganda.

1.2.Netral dalam perdagangan dalam dan luar Negeri.

1.3.Pajak Pertambahan Nilai atas perolehan barang model dapat diperoleh

kembali pada bulan perolehan sesuai dengan tipe konsumsi dan metode

pengurangan tidak lansung. Dengan demikian dapat membantu likuiditas

perusahaan.

1.4.Ditinjau dari sumber pendapatan negara, Pajak Pertambahan Nilai

mendapat predikat sebagai “Money Changer” karena konsumen selaku

pemikul beban pajak tidak merasa dibebani oleh pajak tersebut sehingga

memudahkan fiskus untuk memungutnya.

2. Beberapa kelemahan Pajak Pertambahan Nilai (PPN) adalah sebagai berikut :

2.1.Biaya administrasi relatif tinggi bila dibandingkan dengan Pajak Tidak

Lansung lainnya, baik dipihak administrasi pajak maupun dipihak Wajib

Pajak.

2.2.Menimbulkan dampak regresif, yaitu semakin tinggi tingkat kemampuan

konsumen, semakin ringan beban pajak yang dipikul, dan sebaliknya

semakin rendah tingkat kemampuan konsumen, semakin berat beban

pajak yang dipikul.

2.4.PPN menuntut tingkat pengawasan yang lebih cermat oleh administrasi

pajak terhadap tingkat kepatuhan Wajib Pajak dalam melaksanakan

kewajiban perpajakannya.

E. Subjek Dan Objek Pajak Pertambahan Nilai 1. Subjek Pajak Pertambahan Nilai

Dalam buku “perpajakan indonesia” secara garis besar Subjek Pajak

adalah pihak-pihak (orang atau badan) yang menerima penghasilan dari suatu

atau lebih pemberi kerja. (Waluyo, 2006:57-68)

Yang menjadi subjek pajak pertambahan nilai adalah orang pribadi atau

badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya

menghasilkan barang, mengimpor barang, mengekspor barang, melakukan

usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah

Pabean, melakukan usaha jasa termasuk mengekspor jasa, atau memanfaatkan

jasa dari luar Daerah Pabean.

2. Objek Pajak Pertambahan Nilai

Pajak Pertambahan Nilai dikenakan atas :

2.1.Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan

oleh pengusaha kena pajak.

Penyerahan barang yang dikenai pajak harus memenuhi

a. Barang berwujud yang diserahkan merupakan Barang Kena

Pajak.

b. Barang tidak berwujud yang diserahkan merupakan Barang Kena

Pajak Tidak Berwujud.

c. Penyerahan dilakukan di dalam Daerah Pabean.

d. Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaannya.

2.2.Impor Barang Kena Pajak

a. Pemungutan dilakukan melalui Direktorat Jenderal Bea dan

Cukai.

b. Tanpa memperhatikan apakah dilakukan dalam rangka kegiatan

usaha atau pekerjaannya atau tidak, tetap dikenai pajak.

2.3.Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan

oleh Pengusaha Kena Pajak

Dengan syarat-syarat sebagai berikut :

a. Jasa yang diserahkan merupakan Jasa Kena Pajak.

b. Penyerahan dilakukan di dalam Daerah Pabean.

c. Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaannya.

2.4.Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean

di dalam daerah pabean, untuk dapat memberikan perlakuan yang sama

2.5.Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean jasa yang berasal dari luar Daerah Pabean yang dimanfaatkan oleh

siapa pun di dalam Daerah Pabean dikenai Pajak Pertambahan Nilai.

2.6.Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak.

2.7.Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak.

Pengusaha yang melakukan ekspor Barang Kena Pajak Berwujud/Barang

Kena Pajak Tidak Berwujud hanya Pengusaha yang telah dikukuhkan

menjadi Pengusaha Kena Pajak.

2.8.Eskpor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Termasuk dalam pengertian ekspor Jasa Kena Pajak adalah

penyerahan Jasa Kena Pajak dari dalam Daerah Pabean ke luar Daerah

Pabean oleh Pengusaha Kena Pajak yang menghasilkan dan melakukan

ekspor Barang Kena Pajak Berwujud atas dasar pesanan atau permintaan

dengan bahan dan atas petunjuk dari pemesan di luar Daerah Pabean.

2.9.Kegiatan membangun sendiri yang dilakukan dalam kegiatan usaha atau

pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri

atau digunakan pihak lain.

2.10. Penyerahan Barang Kena Pajak berupah aktiva yang menurut tujuan

F. Dasar Pengenaan Pajak dan Tarif Pajak Pertambahan Nilai (PPN) 1. Dasar Pengenaan Pajak (DPP)

Untuk menghitung besarnya pajak yang terutang, diperlukan adanya

Dasar Pengenaan Pajak (DPP). Pajak yang terutang dihitung dengan cara

mengalikan tarif pajak dengan DPP.

Berdasarkan Undang-Undang Pajak Pertambahan Nilai tahun 2000

merumuskan bahwa : “Dasar Pengenaan Pajak adalah jumlah Harga Jual,

Penggantian, Nilai Impor, Nilai Ekspor atau Nilai Lain yang ditetapkan dengan

Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung

pajak yang terutang.”

Selanjutnya yang dimaksud dengan harga jual, penggantian, nilai

ekspor, dan nilai impor adalah sebagai berikut :

1.1.Harga Jual

Harga Jual ialah nilai berupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh penjual karena penyerahan BKP,

tidak termasuk PPN yang dipungut menurut UU PPN dan PPnBM dan

potongan harga yang dicantumkan dalam faktur pajak.

Apabila PKP, selain menerbitkan faktur pajak juga menerbitkan

faktur penjualan, maka potongan harga yang tercantum dalam faktur pajak

tersebut juga tercantum dalam faktur penjualan. Tidak termasuk dalam

pengertian potongan harga adalah bonus, premi, komisi, atau balas jasa

1.2.Penggantian

Penggantian ialah nilai berupa uang termasuk semua biaya yang

diminta atau seharusnya diminta oleh pemberi jasa karena menyerahkan

JKP, tidak termasuk pajak yang dipungut menurut Undang-Undang ini dan

potongan harga yang dicantumkan dalam faktur pajak.

1.3.Nilai Ekspor

Nilai Ekspor ialah nilai berupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh eksportir. Nilai ekspor dapat

diketahui dari dokumen ekspor, misalnya harga yang tercantum dalam

Pemberitahuan Ekspor Barang (PEB).

1.4.Nilai Impor

Nilai Impor ialah nilai berupa uang yang menjadi dasar penghitungan

bea masuk ditambah pungutan lainnya yang dikenakan berdasarkan

ketentuan dalam peraturan perundang-undangan pabean untuk impor BKP,

tidak termasuk PPN yang dipungut menurut UU PPN dan PPnBM.

2. Tarif Pajak Pertambahan Nilai (PPN)

Tarif Pajak Pertambahan Nilai (PPN) diatur dalam pasal 7

Undang-Undang PPN Nomor 18 Tahun 2000, yaitu sebagai berikut :

2.1. Tarif Pajak Pertambahan Nilai adalah 10% (Sepuluh persen).

2.2. Tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak adalah

2.3. Dengan Peraturan Pemerintah, tarif pajak sebagaimana dimaksud pada

ayat (1) dapat diubah menjadi serendah-rendahnya 5% (lima persen)

dan setinggi-tingginya 15% (lima belas persen).

G. Restitusi

Direktorat Jenderal Pajak setelah melakukan pemeriksaan atas permohonan

pengembalian kelebihan pembayaran pajak selain permohonan pengembalian

kelebihan pembayaran pajak dari Wajib Pajak dengan kriteria tertentu harus

menerbitkan surat keterangan paling lambat 12 (dua belas) bulan sejak surat

permohonan diterima, kecuali untuk kegiatan tertentu yang ditetapkan dengan

Keputusan Dirjen Pajak (Pasal 17B UU KUP). Apabila setelah lewat jangka waktu 12

bulan Dirjen Pajak tidak memberi suatu keputusan permohonan pengembalian

kelebihan pembayaran pajak dianggap dikabulkan dan SKPLB harus diterbitkan

dalam jangka waktu 1 bulan setelah 12 bulan tersebut (jangka waktu berahkir ) (Pasal

17B ayat 2).

Pengajuan restitusi dapat dilakukan dengan cara mengisi SPT Lebih Bayar

dan memilih kolom atau kotak restitusi (Pasal 17B) atau mengajukan restitusi secara

tertulis (setelah menerima SKPLB), KPP akan menerbitkan SPMKP (Surat Perintah

Membayar Kelebihan Pembayaran Pajak) dan SKPKPP (Surat Keputusan

Pengembalian Kelebihan Pembayaran Pajak ) dalam jangka waktu 1 bulan sejak

Pasal 17B (Bila Wajib Pajak mempunyai utang pajak maka akan dilakukan

kompensasi terlebih dahulu).

Tatacara Penghitungan dan Pengembalian Kelebihan Pembayaran Pajak diatur

dalam Nomor 72/PMK.03/2010 Tanggal 31 Maret 2010, Nomor Per-63/Pj/2010

Tanggal 22 Desember 2010, Nomor 76/PMK.03/2010 Tanggal 31 Maret, yang

mengatur tentang kelebihan pembayaran pajak.

H. Restitusi Pajak Pertambahan Nilai.

Menurut Peraturan Direktur Jenderal Pajak Nomor Per-122/PJ/2006 Restitusi

Pajak Pertambahan Nilai (PPN) adalah kelebihan pajak masukan terhadap pajak

keluran dalam suatu masa pajak tertentu yang atas kelebihan tersebut diminta kembali

(restitusi) sebagimana dimaksud Pasal 9 ayat (4) Undang-undang Pajak Pertambahan

Nilai (PPN). Restitusi atau pengembalian kelebihan kelebihan pajak adalah hak bagi

Wajib Pajak manakala berdasarkan hasil pemeriksaan pajak terbukti ada kelebihan

pembayaran pajak. Keputusan yang menetapkan adanya kelebihan pembayaran pajak

adalah Surat Ketetapan Pajak Lebih Bayar (SKPLB) yang diterbitkan setelah melalui

proses pemeriksaan. Pemeriksaan terhadap Surat Pemberitahuan Masa adalah wajib

dilaksanakan dengan tujuan untuk memberikan kepastian hukum atas status

pembayaran pajak dari Pengusaha Kena Pajak.

Dalam rangka pengembalian kelebihan pajak Direktorat Jenderal Pajak telah

memberikan fasilitas pembayaran pendahuluan kelebihan pajak bagi Pengusaha Kena

pemeriksaan. Sehingga dalam rangka pengembalian kelebihan pajak, Pengusaha

Kena Pajak dapat dibedakan menjadi :

1. Pengusaha Kena Pajak berisiko rendah sebagaimana dimaksud dalam Pasal 9

ayat (4c) Undang-Undang PPN.

2. Pengusaha Kena Pajak kriteria tertentu sebagaimana dimaksud dalam Pasal 17C

Undang-Undang KUP.

3. Pengusaha Kena Pajak yang memenuhi persyaratan tertentu sebagaimana

dimaksud dalam Pasal 17D Undang-Undang KUP.

Terhadap Pengusaha Kena Pajak pada nomor 1, 2 dan 3 pemerintah

memberikan fasiltas pengembalian pendahuluan kelebihan pajak tanpa melalui proses

pemeriksaan, cukup melalui proses penelitian. Setelah proses penelitian selesai

Direktorat Jenderal Pajak akan mengeluarkan Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pajak yaitu surat keputusan yang menentukan jumlah

pengembalian pendahuluan kelebihan Pajak untuk Wajib Pajak Tertentu. Berdasarkan

Pasal 7 ayat (1) Peraturan Menteri Keuangan Nomor 72/PMK.03/2010, proses

pengembalian kelebihan pajak harus selesai dalam jangka waktu 1 bulan sejak

permohonan diterima lengkap.

Kepada Pengusaha Kena Pajak selain termasuk dalam tiga kriteria pertama,

pengembalian kelebihan pajak diberikan setelah melalui proses pemeriksaan. Setelah

proses pemeriksaan selesai Direktorat Jenderal Pajak akan menerbitkan Surat

Ketetapan Pajak Lebih Bayar. Proses pemeriksaan harus sudah selesai dalam jangka

I. Dasar Hukum Restitusi Pajak Pertambahan Nilai

Menurut Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan

Nilai (PPN) pada pasal 9 ayat (4), ayat (4a), ayat (4b), ayat (4c), ayat (4d), dan ayat

(4f), pajak masukan dalam suatu masa pajak dikreditkan dengan pajak keluaran

dalam masa pajak yang sama. Pajak masukan yang dikreditkan harus menggunakan

faktur pajak yang memenuhi persyaratan sebagaimana dimaksud dalam Pasal 13 ayat

(5) dan ayat (9) Undang-Undang.

Berdasarkan hal tersebut, apabila dalam suatu masa pajak, pajak keluaran

lebih besar daripada pajak masukan, selisihnya merupakan Pajak Pertambahan Nilai

(PPN) yang harus disetor oleh pengusaha kena pajak. Apabila dalam suatu masa

pajak, pajak masukan yang dapat dikreditkan lebih besar daripada pajak keluaran,

selisihnya merupakan kelebihan pajak yang dikompensasikan ke masa pajak

berikutnya, hal ini yang mendasari restitusi.

Pengembalian kelebihan pembayaran pajak (restitusi) terjadi apabila jumlah

kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang

terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terutang,

dengan catatan wajib pajak tidak punya hutang pajak lain. Ketentuan restitusi diatur

lebih lanjut di dalam Peraturan Menteri Keuangan Nomor 72/PMK.03/2010 tentang

J. Sebab-Sebab Terjadinya Restitusi Pajak Pertambahan Nilai

Adapun yang menjadi sebab-sebab terjadinya restitusi PPN adalah sebagia

berikut :

1. Jumlah Pajak Masukan yang dibayar lebih besar daripada Pajak Keluaran dalam

suatu Masa Pajak yang disebabkan oleh :

1.1.Pembelian barang modal dan bahan baku atau bahan pembantu yang

dilakukan sebelum usaha dimulai atau pada awal usaha dimulai atau dalam

Tahun berjalan.

1.2.Pengusaha Kena Pajak melakukan kegiatan ekspor Barang Kena Pajak

yang Pajak Keluaran dikenakan tarif PPN sebesar 0% (nol persen).

1.3.Pengusaha Kena Pajak menyerahkan Barang Kena Pajak dan/atau Jasa

Kena Pajak kepada Pemungut Pajak Pertambahan Nilai.

1.4.Pengusaha Kena Pajak menyerahkan Jasa Kena Pajak dan/atau Jasa Kena

Pajak sehubungan dengan proyek milik pemerintah yang dananya berasal

dari hibah atau bantuan luar negri.

2. Disamping itu kemungkinan terjadi kelebihan pembayaran pajak bukan

disebabkan adanya selisih lebih pajak masukan dibandingkan dengan pajak

keluaran, melainkan semata-mata disebabkan oleh kekeliruan pemungutan

pajak yang dilakukan oleh PKP. Peristiwa ini dinamakan kelebihan pembayaran

BAB IV

ANALISIS DAN EVALUASI

D.Prosedur dan Tata Cara Pengajuan Restitusi Pembayaran Pajak Pertambahan Nilai (PPN)

Setelah proses pemeriksaan selesai dilakukan terhadap Wajib Pajak yang

mengajukan restitusi lebih bayar PPN, dan ternyata pernyataan Wajib Pajak tersebut

benar maka Account Representative akan menerbitkan Surat Ketetapan Pajak Lebih

Bayar (SKPLB) melalui Seksi Pelayanan dan kemudian dikirimkan kepada Wajib

Pajak. Setelah menerima SKPLB maka Wajib Pajak telah dapat mengajukan

Permohonan Pengembalian lebih bayar dengan mengajukan permohonan tersebut ke

KPP tempat Wajib Pajak terdaftar.

Surat Edaran Direktur Jenderal Pajak Nomor SE-22/PJ/2011 tanggal 21 Maret

2011 tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak PER-7/PJ/2011

tentang Tata Cara Pengembalian Kelebihan Pembayaran Pajak, adalah sebagai

berikut :

1. Wajib pajak menyampaikan permohonan pengembalian pembayaran pajak ke

Kantor Pelayanan Pajak melalui Tempat Pelayanan Terpadu.

2. Petugas Tempat Pelayanan Terpadu menerima surat permohonan kemudian

meneliti kelengkapan persyaratan sesuai dengan ketentuan yang berlaku. Dalam

hal surat permohonan belum lengkap, diberitahukan kepada Wajib Pajak

lengkap, Petugas Tempat Pelayanan Terpadu akan mencetak BPS dan LPAD.

BPS akan diserahkan kepada Wajib Pajak sedangkan LPAD akan digabungkan

dengan surat permohonan beserta kelengkapannya. Petugas Tempat Pelayanan

Terpadu kemudian merekam surat permohonan dan dilanjutka dengan

meneruskan surat permohonan beserta kelengkapannya ke Account

Representative.

3. Account Representative memproses pengembalian kelebihan pembayaran pajak

berdasarkan :

3.1.SKPLB;

3.2.SKPPKP;

3.3.SKKP PPN; atau

3.4.Surat keputusan yang myebabkan terjadinya kelebihan pembayaran pajak,

yaitu Surat Keputusan Keberatan, Keputusan Banding, Keputusan

Peninjauan Kembali dari Mahkamah Agung, Surat Keputusan Pembetulan,

Surat Keputusan Pengurangan Sanksi Administrasi atau Surat Keputusan

Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Surat

Ketetapan Pajak, atau Surat Keputusan Pembatalan SKP, Surat Keputusan

Pengurangan STP, atau Surat Keputusan Pembatalan STP.

4. Account Representative meminta informasi utang pajak dengan membuat Nota

Konfirmasi utang pajak dan menyampaikan kepada Kepala Seksi Waskon dan

lainAccount Representative membuat konsep surat pengantar dan Nota

Konfirmasi Utang Pajak dan menyampaikannya kepada Kepala Seksi Waskon.

5. Kepala Seksi Waskon meneliti dan memaraf konsep surat pengantar dan

menandatangani Nota Konfirmasi Utang Pajak kemudian meneruskan kepada

Kepala KPP untuk ditandatangani.

6. Kepala KPP menelitidan menandatangi konsep surat pengantar. Surat pengantar

dan Nota Konfirmasi Utang Pajak kemudian dikembalikan kepada Account

Representativeuntuk dikirim ke KPP lain.

7. Account Representativemengirimkan surat pengantar dan Nota Konfirmasi

Utang Pajak melalui faksimili dan memastikan melalui telepon bahwa faksimili

telah diterima oleh Seksi Penagihan KPP lain, mengarsipkan struk bukti

pengiriman faksimili dan kemudian mengirimkan surat pengantar dan Nota

Konfirmasi Utang Pajak tersebut sesuai SOP Tata Cara Penyampaian Dokumen

di KPP.

8. Seksi Penagihan dan/atau KPP lain menindaklanjuti konfirmasi utang pajak dan

menyampaikan jawaban Nota Konfirmasi utang pajak berdasarkan SOP Tata

Cara Menjawab Konfirmasi Data Tunggakan Wajib Pajak paling lama 2 (dua)

hari kerja sejak diterimanya Nota Konfirmasi oleh Seksi Penagihan atau sejak

diterima faksimili konfirmasi utang pajak oleh KPP lain. Dalam hal terdapat

keraguan atas data utang pajak PBB yang akan dicantumkan dalam nota

konfirmasi, terlebih dahulu dilakukan konfirmasi kepada Wajib Pajak yang

melalui faksimili dan pos disertai dengan surat pengantar yang ditandatangani

Kepala KPP.

9. Account Representative kemudian meneliti jawaban konfirmasi Utang Pajak

dari Seksi Penagihan dan/atau dari KPP lain, kemudian memperhitungkan

kelebihan pembayaran pajak dengan mendahulukan utang pajak dengan urutan

prioritas sebagai berikut :

9.1. utang pajak yang mendekati tanggal daluwarsa penagihan;

9.2. utang pajak yang bernilai paling besar;

9.3. utang pajak yang dikompensasikan melalui potongan SPMKP.

Perhitungan kelebihan pembayaran pajak ke utang pajak dituangkan dalam

Nota Penghitungan Pengembalian Kelebihan Pembayaran Pajak, yang

selanjutnya disebut Nothit.

10. Account Representative melengkapi Nothit, konsep SKPKPP, dan konsep

Konsep SPMKP.

10.1. Dalam hal kelebihan pembayaran pajak akan diperhitungkan dengan

utang PBB, AR merekam Utang PBB tersebut ke dalam sistem

informasi perpajakan (SIDJP/SIPMOD).

10.2. Dalam hal KPP menggunakan aplikasi SIPMOD dan akan

memperhitungkan kelebihan pembayaran pajaknya dengan Utang PPh,

PPN dan/atau PPnBM yang terdaftar di KPP lain, AR merekam Utang

10.3. Dalam hal KPP penerbit SPMKP menggunakan aplikasi SIDJP dan

akan memperhitungkan kelebihan pembayaran pajaknya dengan Utang

PPh, PPN dan/atau PPnBM yang terdaftar di KPP lain yang

menggunakan aplikasi SIPMOD, AR merekam Utang PPh, PPN

dan/atau PPnBM tersebut kedalam aplikasi SIDJP.

11. Kepala Seksi Waskon meneliti, menyetujui dan memaraf Nothit kemudian

disampaikan kepada Kepala KPP untuk mendapatkan persetujuan.

12. Kepala KPP meneliti, menyetujui dan menandatangani Nothit.

13. Account Representative membuat konsep surat pemberitahuan ke KPP lain

yang telah mengirimkan jawaban konfirmasi utang pajak, bahwa Utang Pajak

yang dikonfirmasi dapat/tidak dapat diperhitungkan dengan kelebihan

pembayaran pajak.

14. Apabila terdapat kompensasi utang pajak selanjutnya mengikuti prosedur kerja

nomor 15 dan/atau nomor 16, dan bila tidak terdapat kompensasi utang pajak,

Account Representative menyampaikan Nothit, konsep SKPKPP, konsep

Konsep SPMKP, dan surat pemberitahuan ke KPP lain kepada Kepala Seksi

Pelayanan. Selanjutnya mengikuti prosedur kerja nomor 17.

15. Untuk kompensasi utang melalui Potongan SMPKP :

15.1. Account Representative membuat SSP atas nama Wajib Pajak dengan

mencantumkan nomor surat ketetapan pajak, kemudian disampaikan

mengikuti prosedur kerja nomor 17.

15.2. Sedangkan untuk kompensasi utang pajak melalui Transfer

Pembayaran mengikuti prosedur kerja nomor 16.

16. Untuk kompensasi melalui Transfer Pembayaran :

16.1. dalam hal surat setoran dibuat oleh KPP yang menerbitkan SPMKP

yaitu untuk transfer pembayaran ke utang pajak PPh, PPN, atau

PPnBM, atau untuk transfer pembayaran ke utang pajak PBB yang

diadministrasikan oleh KPP yang menerbitkan SPMKP, Account

Representative membuat SSP atas nama Wajib Pajak untuk utang

pajak PPh, PPN, PPnBM dan/atau membuat SSP PBB atas nama

Wajib Pajak untuk utang pajak PBB, dan konsep surat pemberitahuan

ke Bank/Pos Persepsi tentang adanya kompensasi utang pajak melalui

transfer pembayaran kemudian menyampaikan kepada Kepala Seksi

Waskon untuk diteliti dan diparaf. Selanjutnya mengikuti prosedur

nomor 17.

16.2. Dalam hal surat setoran dibuat oleh KPP lain yang

mengadministrasikan utang pajak yaitu untuk transfer pembayaran ke

utang pajak PBB yang diadministrasikan oleh KPP lain lanjut ke

prosedur nomor 17.

17. Kepala Seksi Waskon meneliti dan memaraf SSP dan/atau SSP PBB, konsep

Persepsi, kemudian meneruskan kepada Kepala Seksi Pelayanan beserta Nothit,

konsep SKPKPP, dan konsep Konsep SPMKP. SSP untuk kompensasi melalui

potongan SPMKP tidak perlu diparaf.

18. Kepala Seksi Pelayanan menerima berkas pengembalian kelebihan pembayaran

dan menugaskan Pelaksana Seksi Pelayanan untuk mencetak konsep SKPKPP

dan Konsep SMPKP.

19. Pelaksana Seksi Pelayanan mencetak konsep SKPKPP dan Konsep SPMKP

dari aplikasi sistem informasi perpajakan. Berdasarkan Konsep SPMKP,

Pelaksana Seksi Pelayanan merekam dan mencetak pada aplikasi SPM berupa

konsep SPMKP (empat rangkap). Selanjutnya menyampaikan kepada Kepala

Seksi Pelayanan untuk diteliti.

20. Kepala Seksi Pelayanan meneliti, menyetujui dan memaraf konsep SKPKPP,

konsep Konsep SPMKP (satu rangkap), dan konsep SPMKP (empat rangkap)

kemudian menyampaikan seluruh berkas pengembalian kelebihan pembayaran

(nothit, konsep SKPKPP, konsep Konsep SPMKP, konsep SPMKP, SSP

dan/atau SSP PBB untuk kompensasi melalui Transfer Pembayaran, konsep

surat pemberitahuan ke KPP lain, dan konsep surat pemberitahuan ke Bank/Pos

Persepsi) kepada Kepala KPP.

21. Kepala KPP meneliti dan menandatangani SKPKPP, Konsep SPMKP, SPMKP,

SSP dan/atau SSP PBB untuk kompensasi melalui Transfer Pembayaran, surat

kemudian mengembalikan kepada Seksi Pelayanan untuk diselesaikan. SSP

untuk kompensasi melalui Potongan SPMKP tidak perlu ditandatangani.

22. Kepala Seksi Pelayanan menugaskan ke Pelaksana Seksi Pelayanan untuk

penatausahaan dan penyampaian dokumen.

23. Pelaksana Seksi Pelayanan berkoordinasi dengan Account Representative

mengenai penyampaian dokumen ke pihak-pihak terkait.

24. Apabila ada kompensasi utang pajak pada KPP lain, terlebih dahulu mengikuti

prosedur kerja nomor 25, dan bila tidak ada atau prosedur nomor 25 telah

dilaksanakan langsung dilanjutkan ke prosedur kerja nomor 26.

25. Pelaksana Seksi Pelayanan mengirimkan via faksimili SKPKPP, SPMKP, dan

surat pemberitahuan ke KPP lain yang mengadministrasikan utang pajak,

memastikan faksimili telah diterima KPP lain dimaksud, dan mengarsipkan

struk bukti pengiriman faksimili. Selanjutnya KPP yang mengadministrasikan

utang pajak memproses berdasarkan SOP Tata Cara Tindak Lanjut Surat

Pemberitahuan Kompensasi Utang Pajak.

26. Pelaksana Seksi Pelayanan menyampaikan :

26.1. kopi SKPKPP ke Seksi PDI jika ada kompensasi ke utang PBB di KPP

sendiri :

a. Kepala Seksi PDI menugaskan kepada Pelaksana Seksi PDI

untuk merekam data SKPKPP;

yang diperhitungkan dalam SKPKPP tersebut di Aplikasi

SISMIOP dan mengarsipkan kopi SKPKPP.

26.2. kopi surat pemberitahuan dan kopi SKPKPP ke Seksi Penagihan, jika

ada kompensasi utang pajak PPh, PPN dan/atau PPnBM di KPP

sendiri :

a. Kepala Seksi Penagihan menugaskan kepada Pelaksana Seksi

Penagihan untuk merekam nomor SKPKPP dan utang pajak

yang dikompensasikan pada system informasi perpajakan;

b. Pelaksana Seksi Penagihan merekam nomor SKPKPP dan utang

pajak yang dikompensasikan pada sistem informasi perpajakan.

27. Pelaksana Seksi Pelayanan :

27.1. mengarsipkan berkas melalui SOP Tata Cara Penatausahaan Dokumen

Wajib Pajak.

27.2. menyampaikan dokumen ke pihak terkait melalui SOP Tata Cara

Penyampaian Dokumen di KPP :

a. SKPKPP lembar ke-2, SPMKP lembar ke-1 dan ke-2, dan SSP

dalam hal ada kompensasi utang pajak melalui Potongan

SPMKP ke KPPN;

b. SSP dan/atau SSP PBB, dan surat pemberitahuan ke Bank/Pos

Persepsi dalam hal ada kompensasi melalui Transfer

c. SKPKPP lembar ke-1 dan SPMKP lembar ke-3 kepada Wajib

Pajak;

d. Kopi SKPKPP dan SPMKP beserta surat pemberitahuan ke KPP

lain yang terdapat utang pajak yang dikompensasikan;

e. Surat pemberitahuan ke KPP lain yang tidak terdapat utang pajak

yang dikompensasikan.

28. Dalam hal terdapat kompensasi utang pajak melalui transfer pembayaran untuk

utang PPh, PPN, atau PPnBM, dan/atau transfer pembayaran untuk utang PBB

yang diadministrasikan pada KPP sendiri, Pelaksana Seksi Pelayanan

mengambil SSP dan/atau SSP PBB yang telah ditera Nomor Transaksi

Penerimaan Negara (NTPN) dan Nomor Transaksi Bank (NTB) beserta Bukti

Penerimaan Negara (BPN) pada Bank/Pos Persepsi dan menyampaikan

SSP/SSP PBB dan BPN lembar kesatu kepada Account Representative.

SSP/SSP PBB dan BPN lembar ketiga ditatausahakan di Seksi Pelayanan.

29. Dalam hal Seksi Pelayanan menerima dokumen berupa :

29.1. SSP PBB yang dibuat KPP lain, Petugas TPT menerima SSP PBB dan

BPN lembar kesatu dari KPP lain dan meneruskan kepada Account

Representative;

29.2. SSP dan BPN hasil kompensasi utang pajak melalui potongan SPMKP

dari KPPN, Petugas TPT menyampaikan SSP dan BPN lembar kesatu