Analisis Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT. Infiniti International Logistic Medan

Bebas

175

0

0

Teks penuh

(2)(3)(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(32)

(33)

(34)

(35)

(36)

(37)

(38)

(39)

(40)

(41)

(42)

(43)

(44)

(45)

(46)

(47)

(48)

(50)

Gambar

+4

Dokumen terkait

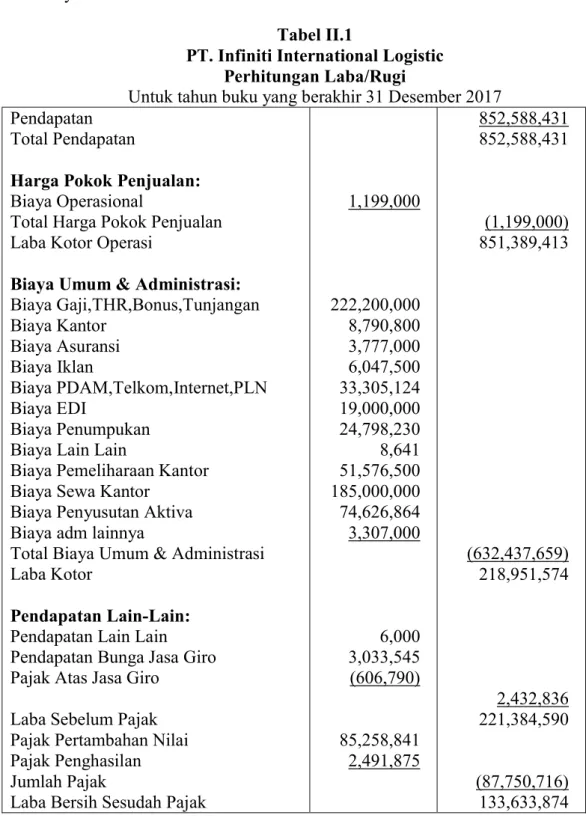

Pengertian PPN menurut Undang-Undang Pajak Pertambahan Nilai adalah Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan atas penyerahan Barang Kena Pajak (BKP) di

41 Tahun 2004 tidak terpenuhi yaitu : Wakaf dengan wasiat baik secara lisan maupun secara tertulis hanya dapat dilakukan apabila disaksikan oleh paling sedikit 2

Pada akhir dekade yang lalu usaha jasa konstruksi telah mengalami peningkatan kuantitatf di berbagai tingkatan. Namun peningkatan kuantitatif tersebut belum diikuti

Pajak Masukan atas perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak, impor Barang Kena Pajak, serta pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau

Bentuk terapi ARV/HAART (Highly Active Antiretroviral Therapy) dalam upaya pencegahan penularan infeksi HIV dari ibu ke bayi adalah penggunaan obat antiretroviral jangka

Sistem Pendukung Keputusan Diagnosa Penyakit Tanaman Jeruk Menggunakan Metode Naive Bayes Classifier

Alasan menggunakan metode Naïve Bayes Classifier adalah karena metode Naïve Bayes Classifier merupakan penyederhanaan dari teorema Bayes.Variabel yang dibutuhkan dalam penelitian ini

Dapat diinterpretasikan bah- wa, kinerja-kinerja yang paling berpengaruh terhadap kepuasan pengguna merupakan hal yang menjadi ekspektasi tinggi tingkat kualitas

Hasil penentuan pengaruh massa adsorben terhadap adsorpsi ion Fe 2+ dikembangkan dari metode yang dilakukan oleh Dede (2010), dilakukan pada konsentrasi adsorbat