LAPORAN TUGAS AKHIR

TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PERTAMBAHAN NILAI (PPN) PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN POLONIA O

L E H

NAMA : NORMAN ERICK TARIGAN NIM : 102600064

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah

memberikan kesempatan dan berkat-Nya kepada penulis sehingga dapat

menyelesaikan Tugas Akhir ini dengan baik dan sesuai dengan waktu yang telah

direncanakan.

Adapun penyusunan Tugas Akhir ini merupakan salah satu syarat untuk

memperoleh gelar Diploma pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara dengan judul “Tatacara Pengembalian Kelebihan

Pembayaran Pajak Pertambahan Nilai (PPN) Pada Kantor Pelayanan Pajak

Pratama Medan Polonia”.

Dalam kesempatan ini penulis juga menyampaikan ucapan terimakasih yang

tidak terhingga kepada semua pihak yang telah membantu dan memberikan

dukungan serta motivasi kepada penulis. Ucapan terimakasih disampaikan

kepada :

1. Tuhan Yesus Kristus yang senantiasa menyertai dan memberkati penulis serta

telah memberikan hidup yang terbaik kepada penulis.

2. Bapak Prof. Dr. Badaruddin, M.Si. selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si. selaku Ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

4. Ibu Arlina, SH, M.Hum. selaku Sekretaris Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

5. Bapak Indra Efendi Rangkuti, S.Sos. selaku Dosen Pembimbing yang telah

banyak membantu dan membimbing serta memberikan arahan selama proses

penulisan Laporan Tugas Akhir ini.

6. Bapak Ramot Mulia Jekson, S.ST, MA. yang telah memberikan bimbingan

selama masa penyelesaian Tugas Akhir ini dan berkenaan sebagai supervisor

bagi penulis.

7. Bapak Oding Rifaldi, S.T, M.Ec. selaku Kepala Kantor Pelayanan Pajak

Pratama Medan Polonia.

8. Seluruh Dosen dan Staf Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara. Kepada Bang Afrizal Pasaribu, S.Sos. dan Ibu Korbi yang

telah membantu segala administrasi penulis selama masa perkuliahan.

9. Penghargaan tertinggi dan tidak ternilai penulis persembahkan kepada orang

tua penulis Andreas Tarigan, SE dan Maria Barus yang telah memberikan

banyak hal dalam hidup penulis baik dari segi material, moral, motivasi, serta

doa dan kasih sayangnya yang tidak henti – hentinya kepada penulis.

10. Kakak dan Abang penulis Nova Lina Tarigan, A.md dan Leonardo Tarigan,

11. Sahabat – sahabat yang selalu ada buat penulis yakni Hot Saputra Sirait,

Josua Valentino Simanjuntak, Nova Veronica Rajagukguk, Naomi Sembiring

yang selalu memberikan motivasi, hiburan dan doa kepada penulis.

12. Teman – teman seperjuangan Administrasi Perpajakan Stambuk 2010 yakni

eko prastiadi, emir nurfajar, reja abdilah, ilham, edok, alex, berman, marisi,

devi, boas, candra dan yang tidak dapat penulis sebutkan satu per satu,

“Sampai Jumpa di Gerbang Kesuksesan”.

Demikianlah yang dapat penulis sampaikan, penulis menyadari bahwa

Tugas Akhir ini masih belum sempurna dan berharap pembaca dapat memberikan

kritik dan saran yang bersifat membangun untuk kesempurnaan Tugas Akhir ini.

Kiranya Tugas Ahkir ini dapat bermanfaat dalam prakarya ilmu pendidikan.

Medan, Juli 2013

Penulis

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...iv

BAB I PENDAHULUAN A. Latar Belakang PKLM...1

B. Tujuan Dan Manfaat PKLM...4

C. Uraian Teoritis...7

D. Ruang Lingkup PKLM...14

E. Metode PKLM...14

F. Metode Pengumpulan Data...16

G. Sistematika Penulisan PKLM...17

BAB II GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A.Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Polonia...20

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Polonia...24

C. Bidang – Bidang Kerja Kantor Pelayanan Pajak Pratama Medan Polonia...25

D. Tingkat Pendidikan Dan Jumlah Pegawai...29

BAB III GAMBARAN DATA TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PERTAMBAHAN NILAI (PPN) A. Pengertian Pajak...31

C. Karakteristik Pajak Pertambahan Nilai...33

D. Kelebihan dan Kekurangan Pajak Pertambahan Nilai...36

E. Subjek dan Objek Pajak Pertambahan Nilai...37

F. Dasar Pengenaan Pajak dan Tarif Pajak Pertambahan Nilai...40

G. Restitusi...43

H. Restitusi Pajak Pertambahan Nilai...44

I. Dasar Hukum Restitusi Pajak Pertambahan Nilai...46

J. Sebab – Sebab Terjadinya Restitusi Pajak Pertambahan Nilai...47

BAB IV ANALISA DAN EVALUASI A. Prosedur Pelaksanaan Pengajuan Permohonan dan Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai...49

B. Penyebab Restitusi Pajak Pertambahan Nilai Tidak Diterima/Ditolak...63

C. Hambatan – Hambatan Yang Dihadapai Dalam Pelaksanaan Restitusi Pajak Pertambahan Nilai...64

BAB V KESIMPULAN DAN SARAN A. Kesimpulan...71

B. Saran...72

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri

Indonesia sebagai salah satu negara berkembang yang masih terus

berusaha mengadakan pembangunan disegala bidang dan untuk mewujudkan cita

– cita tersebut tidaklah muda, maka pemerintah membutuhkan biaya yang cukup

besar untuk pembangunan disegala bidang tersebut. Untuk itulah pemerintah

menggali sumber dana dari kekayaan alam dan berbagai potensi lainnya yang

dimiliki Indonesia. Hasil dari kekayaan alam dan potensi lainnya itulah yang

digunakan untuk membiayai pembangunan.

Untuk mewujudkan pembangunan, dibutuhkan segala potensi yang ada

pada suatu bangsa, berupa sumber daya manusia, sumber daya alam, teknologi,

manajeme dan finansial untuk melaksanakannya. Salah satu upaya menggerakan

sumber daya dari pemerintah itu dapat dilihat dari segi finansialnya, yaitu

bagaimana pemerintah dapat mencari sumber-sumber keuangan guna membiayai

pelaksanaan roda pemerintahan.

Sumber – sumber pendapatan keuangan dalam rangka menyelenggarakan

tugas pemerintah untuk pembangunan diantaranya adalah berasal dari sektor non

migas. Sumber pendapatan dari sektor non migas yang menjadi primadona saat ini

adalah berasal dari penerimaan pajak. Karena itu dibidang perpajakan sering

masyarakat untuk membiayai pembangunan dari sumber – sumber dalam negeri

semakin meningkat.

Penerimaan pajak dan pengenaan pajak berhubungan erat dengan

mentalitas suatu bangsa, maka usaha untuk meningkatkan penerimaan pajak

secarfa drastis tidak dapat dilakukan dalam jangka penek, namun merupakan

proses perombakan struktural yang memerlukan waktu yang relatif panjang.

Dalam hal penerimaan pajak yang terus menerus meningkat, penerimaan pajak

juga dapat berkurang, beberapa diantaranya adalah dikarenakan kesalahan hitung

fiscus dan wajib pajak yang dijadikan keberatan dalam hal pembayaran pajak,

penyeludupan pajak oleh wajib pajak, dan pengembalian kelebihan pembayaran

pajak atau yang sering disebut restitusi.

Pengembalian pajak atau restitusi dapat mengakibatkan pengurangan

penerimaan pajak, karena itu perlu penindaklajutan prosedur maupun usaha dari

Direktur Jenderal Pajak tentang penghitungan ataupun pemberian restisusi secara

tepat. Selain itu, Direktur Jenderal Pajak juga perlu menindak wajib pajak

(eksportir) yang “nakal”, misalnya melakukan ekpor fiktif dan memanipulasi

faktur pajak dengan membawanya ke pengadilan. Di samping itu, Direktur

Jenderal Pajak juga diinstruksikan untuk menindak tegas aparat pajak yang

“nakal”, yaitu yang mencoba menghambat proses permohonan restitusi para wajib

Pemberian restitusi sangat berpengaruh terhadap penerimaan pajak, unuk

itu sebelum mengeluarkan persetujuan restitusi, pemerintahan perlu melakukan

penelitian dan pemeriksaan lebih seksama untuk menghindari kerugian yang lebih

besar, karena tidak sedikit wajib pajak yang bermasalah, seperti tidak memenuhi

persyaratan, menggunakan data fiktif atau mempunyai tunggakan pajak lain tetapi

meminta restitusi.

Dalam rangka untuk mencegah restitusi yang salah maka diperlukan

aparatur pajak yang relatif dan bertanggung jawab dalam melaksanakan

penatausahaan yang sesuai dengan ketentuan yang berlaku. Masih banyaknya

wajib pajak yang belum mengetahui tata cara mengajukan permohonan restitusi

juga menyebabkan terhambatnya kinerja fiskus didalam melaksanakan

pemeriksaan karena masih ada wajib pajak yang belum melengkapi persyaratan

didalam mengajukan permohonan restitusi serta masih banyaknya permohonan

restitusi yang belum diperiksa dan ditanggapi adalah kenyataan yang

mengharuskan aparatur pajak dapat lebih meningkatkan pelayanannya. Sehinga

bagi wajib pajak yang memang benar membayar pajak lebih besar dari jumlah

pajak yang terutang supaya diberikan pelayanan yang baik dan tidak menghalangi

– halangi atas permohonan restitusi. Oleh karena itu seharusnya aparatur pajak

memberikan pelayanan yang baik untuk terciptanya keseimbangan antara hak dan

apabila petugas terlambat dalam mengembalikan kelebihan pajak tersebut maka

atas keterlambatan itu diberikan bunga 2% setiap bulannya.

Bertitik tolak dari uraian diatas maka penulis ingin menyajikan mekanisme

pelaksanaan pengembalian atas kelebihan pembayaran pajak di Kantor Pelayanan

Pajak Pratama Medan Polonia, khususnya pengembalian atas Pajak Pertambahan

Nilai lebih bayar. Atas dasar inilah maka penulisan Laporan Tugas Akhir ini

diberi judul “Tatacara Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (PPN) Di Kantor Pelayanan Pajak Pratama Medan Polonia’’.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Secara teoritis Praktik Kerja Lapangan Mandiri (PKLM) merupakan

kegiatan intrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara

praktis dilapangan yang lansung berhubungan dengan teori – teori keahlian yang

diterima dari para Dosen Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan yang ingin dicapai penulis dalam melaksanakan Praktik

Kerja Lapangan Mandiri ini adalah :

1.1 Untuk mengetahui tatacara pengembalian restitusi atas Pajak Pertambahan

Nilai (PPN) lebih bayar di Kantor Pelayanan Pajak Pratama Medan

1.2 Untuk mengetahui hambatan – hambatan yang dihadapi dalam

pelaksanaan pengembalian kelebihan pembayaran Pajak Pertambahan

Nilai (PPN).

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1 Bagi Mahasiswa

a. Memahami Tatacara Pengembalian Kelebihan Pembayaran Pajak

Pertambahan Nilai (PPN) yang diperoleh di bangku perkuliahan.

b. Mengetahui lebih dalam tentang Pajak Pertambahan Nilai (PPN).

c. Meningkatkan interaksi baik dengan petugas ataupun pegawai pajak

maupun dengan Wajib Pajak mengenai Pajak Pertambahan Nilai (PPN).

d. Menambah ilmu dan wawasan dalam hal Pajak Pertambahan Nilai (PPN).

e. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan

dibekali keahlian ketrampilan dan pengalaman yang diperoleh sewaktu

melaksanakan Praktik Kerja Lapangan Mandiri.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Polonia dengan Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

b. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri ini, mahasiswa

yang bersifat membangun yang menjadi sumber masukan untuk

meningkatkan kinerja pada Kantor Pelayanan Pajak Pratama Medan

Polonia.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

a. Meningkatan hubungan kerjasama bagi Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Medan Polonia.

b. Membuka interaksi antar mahasiswa, dosen dan instansi pemerintah di

bangku perkulihan.

c. Guna meningkatkan profesionalisme, memperluas wawasan serta

menetapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan

ilmu, khususnya dibidang perpajakan.

d. Membangun image yang baik terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional, khusunya Universitas

Sumatera Utara.

e. Mendapat masukan dan saran untuk perbaikan dan penyempurnaan

kurikulum yang berlaku di Program Studi Diploma III Administrasi

Peprajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

C. Uraian Teoritis 1. Definisi Pajak

Beberapa definisi pajak menurut para ahli :

1.1 Prof Dr. Rochmat Soemitro S.H

Menurut Prof Dr. Rochmat Soemitro S.H Pajak adalah iuran rakyat kepada

Negara berdasarkan Undang – Undang yang dapat dipaksakan dengan tidak

mendapat jasa timbal balik (kontraprestasi) yang lansung dapat ditunjukan dan

yang digunakan untuk membayar pengeluaran umum. (Resmi, 2008 : 1)

1.2 Prof Dr. P. J. A. Adriani

Menurut Prof Dr. P. J. A. Adriani Pajak adalah iuran wajib masyarakat

kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan – peraturan umum dengan tidak mendapat

prestasi kembali yang lansung dapat ditunjukan dan yang gunanya adalah untuk

membiayai pengeluaran – pengeluaran umum berhubungan tugas negara untuk

menyelengarakan pemerintahan. (Waluyo, 2006 : 4)

1.3 Dr. N. J. Feldman

Menurut Dr. N. J. Feldman Pajak adalah prestasi yang dipaksakan oleh

sepihak dan terutang kepada pengusaha oleh pihak yang terutang kepada

pengusaha (menurut norma – norma yang ditetapkan secara umum), tanpa adanya

kontrapertasi dan semata – mata digunakan untuk menutup

2. Pengertian Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan

(Pasal 1 angka 2 UU KUP).

3. Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) adalah pajak atas konsumsi barang dan

jasa di Daerah Pabean yang dikenakan secara bertingkat di setiap jalur produksi

dan distribusi. Pengenaan Pajak Pertambahan Nilai sangat dipengaruhi oleh

perkembangan transaksi bisnis serta pola konsumsi masyarakat yang merupakan

objek dari Pajak Pertambahan Niali (PPN). Sesuai dengan namanya, Pajak

Pertambahan Nilai dikenakan atas nilai tambah (added value) yang timbul pada barang atau jasa tertentu yang dikonsumsi, sehingga kekhawatiran timbul efek

pengenaan pajak berganda dapat dihindarkan.

4. Karekteristik Pajak Pertambahan Nilai

4.1 Pajak Tidak Lansung

Beban pajak dipikul oleh konsumen ahkir, pengusaha akan menggeser

beban pajak kepada Pembeli, sesuai dengan mata rantai produksi dan distribusi

hingga ke konsumen akhir melalui pengenaan pajak secara betingkat. Pengusaha

4.2 Pajak Konsumsi

Pemikul beban pajak berahkir pada konsumen ahkir.

4.3 PPN bersifat Netral

Pengenaan Pajak Pertambahan Nilai (PPN) didasarkan pada “destination principle” dan hanya dikenakan atas nilai tambahnya saja.

4.4 Pajak Pertambahan Nilai (PPN) dipungut di tempat barang atau jasa tersebut

dikonsumsi.

4.5 Pajak Objektif

Pajak Pertambahan Nilai (PPN) hanya dikenakan bila terdapat faktor

objektif, yaitu : kedaaan, peristiwa atau perbuatan hukum yang dapat dikenai

pajak.

4.6 Pajak Pertambahan Nilai (PPN) akan mendahulukan Objek, lalu kemudian

mencari Subjeknya.

4.7 Sistem Faktur

Setiap penyerahan Barang Kenak Pajak dan/atau Jasa Kenak Pajak yang

dilakukan olehPengusaha Kenak Pajak (PKP) harus dibuatkan Faktur Pajak.

5. Restitusi

Direktorat Jenderal Pajak setelah melakukan pemeriksaan atas

permohonan pengembalian kelebihan pembayaran pajak selain permohonan

pengembalian kelebihan pembayaran pajak dari Wajib Pajak dengan kriteria

sejak surat permohonan diterima, kecuali untuk kegiatan tertentu yang ditetapkan

dengan Keputusan Dirjen Pajak (Pasal 17B Undang – Undang Ketentuan Umum

dan Tatacara Perpajakan). Apabila setelah lewat jangka waktu 12 bulan Dirjen

Pajak tidak memberi suatu keputusan permohonan pengembalian kelebihan

pembayaran pajak dianggap dikabulkan dan SKPLB harus diterbitkan dalam

jangka waktu 1 bulan setelah 12 bulan tersebut (jangka waktu berahkir ) (Pasal

17B ayat 2).

Pengajuan restitusi dapat dilakukan dengan cara mengisi SPT Lebih Bayar

dan memilih kolom atau kotak restitusi (Pasal 17B) atau mengajukan restitusi

secara tertulis (setelah menerima SKPLB), KPP akan menerbitkan SPMKP (Surat

Perintah Membayar Kelebihan Pembayaran Pajak) dan SKPKPP (Surat

Keputusan Pengembalian Kelebihan Pembayaran Pajak ) dalam jangka waktu 1

bulan sejak diterimanya permohonan Wajib Pajak atau sejak diterbitkannya

SKPLB berdasarkan Pasal 17B (Bila Wajib Pajak mempunyai utang pajak maka

akan dilakukan kompensasi terlebih dahulu.)

Tatacara Penghitungan dan Pengembalian Kelebihan Pembayaran Pajak

diatur dalam Nomor 72/PMK.03/2010 Tanggal 31 Maret 2010, Nomor

Per-63/Pj/2010 Tanggal 22 Desember 2010, Nomor 76/PMK.03/2010 Tanggal 31

6. Dasar Hukum Restitusi Pajak Pertambahan Nilai (PPN)

Menurut Undang – Undang Nomor 42 Tahun 2009 tentang Pajak

Pertambahan Nilai (PPN) pada pasal 9 ayat (4), ayat (4a), ayat (4b), ayat (4c), ayat

(4d), dan ayat (4f), pajak masukan dalam suatu masa pajak dikreditkan dengan

pajak keluaran dalam masa pajak yang sama. Pajak masukan yang dikreditkan

harus menggunakan faktur pajak yang memenuhi persyaratan sebagaimana

dimaksud dalam Pasal 13 ayat (5) dan ayat (9) Undang – Undang.

Berdasarkan hal tersebut, apabila dalam suatu masa pajak, pajak keluaran

lebih besar daripada pajak masukan, selisihnya merupakan Pajak Pertambahan

Nilai (PPN) yang harus disetor oleh pengusaha kenak pajak. Apabila dalam suatu

masa pajak, pajak masukan yang dapat dikreditkan lebih besar daripada pajak

keluaran, selisihnya merupakan kelebihan pajak yang dikompensasikan ke masa

pajak berikutnya, hal ini yang mendasari restitusi.

Pengembalian kelebihan pembayaran pajak (restitusi) terjadi apabila

jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah

pajak yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya

terutang, dengan catatan wajib pajak tidak punya hutang pajak lain. Ketentuan

restitusi diatur lebih lanjut di dalam Peraturan Menteri Keuangan Nomor

7. Restitusi Pajak Pertambahan Nilai (PPN)

Menurut Peraturan Direktur Jenderal Pajak Nomor Per-122/PJ/2006

Restitusi Pajak Pertambahan Nilai (PPN) adalah kelebihan pajak masukan

terhadap pajak keluran dalam suatu masa pajak tertentu yang atas kelebihan

tersebut diminta kembali (restitusi) sebagimana dimaksud Pasal 9 ayat (4)

Undang-undang Pajak Pertambahan Nilai (PPN). Restitusi atau pengembalian

kelebihan kelebihan pajak adalah hak bagi Wajib Pajak manakala berdasarkan

hasil pemeriksaan pajak terbukti ada kelebihan pembayaran pajak. Keputusan

yang menetapkan adanya kelebihan pembayaran pajak adalah Surat Ketetapan

Pajak Lebih Bayar (SKPLB) yang diterbitkan setelah melalui proses pemeriksaan.

Pemeriksaan terhadap Surat Pemberitahuan Masa adalah wajib dilaksanakan

dengan tujuan untuk memberikan kepastian hukum atas status pembayaran pajak

dari Pengusaha Kena Pajak.

Dalam rangka pengembalian kelebihan pajak Direktorat Jenderal Pajak

telah memberikan fasilitas pembayaran pendahuluan kelebihan pajak bagi

Pengusaha Kena Pajak yang memenuhi kriteria tertentu yang dilaksanakan tanpa

melalui proses pemeriksaan. Sehingga dalam rangka pengembalian kelebihan

pajak, Pengusaha Kena Pajak dapat dibedakan menjadi :

1. Pengusaha Kena Pajak berisiko rendah sebagaimana dimaksud dalam Pasal

2. Pengusaha Kena Pajak kriteria tertentu sebagaimana dimaksud dalam Pasal

17 C Undang – Undang Ketentuan Umum dan Tatacara Perpajakan.

3. Pengusaha Kena Pajak yang memenuhi persyaratan tertentu sebagaimana

dimaksud dalam Pasal 17D Undang – Undang Ketentuan Umum dan

Tatacara Perpajakan.

Terhadap Pengusaha Kena Pajak pada nomor 1, 2 dan 3 pemerintah

memberikan fasiltas pengembalian pendahuluan kelebihan pajak tanpa melalui

proses pemeriksaan, cukup melalui proses penelitian. Setelah proses penelitian

selesai Direktorat Jenderal Pajak akan mengeluarkan Surat Keputusan

Pengembalian Pendahuluan Kelebihan Pajak yaitu surat keputusan yang

menentukan jumlah pengembalian pendahuluan kelebihan Pajak untuk Wajib

Pajak Tertentu. Berdasarkan Pasal 7 ayat (1) Peraturan Menteri Keuangan Nomor

72/PMK.03/2010, proses pengembalian kelebihan pajak harus selesai dalam

jangka waktu 1 bulan sejak permohonan diterima lengkap.

Kepada Pengusaha Kena Pajak selain termasuk dalam tiga kriteria pertama,

pengembalian kelebihan pajak diberikan setelah melalui proses pemeriksaan.

Setelah proses pemeriksaan selesai Direktorat Jenderal Pajak akan menerbitkan

Surat Ketetapan Pajak Lebih Bayar. Proses pemeriksaan harus sudah selesai

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Melalui Praktik Kerja Lapangan Mandiri (PKLM), Penulis ingin

mengetahui beberapa masalah sebagai berikut :

1. Proses pengembalian kelebihan pembayaran Pajak Pertambahan Nilai

(PPN).

2. Tatacara perhitungan dan pengembalian kelebihan pembayaran Pajak

Pertambahan Nilai (PPN)

3. Masalah – masalah dalam proses pelaksanaan pengembalian kelebihan

pembayaran (restitusi) Pajak Pertambahan Nilai (PPN)

4. Jumlah Wajib Pajak yang mengajukan permohonan restitusi dari Tahun

2010 sampai Tahun 2012.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang

digunakan adalah sebagai berikut :

1. Tahapan Persiapan

Pada tahapan ini penulis melakukan berbagai persiapan mulai dari

pengajuan judul kepada Ketua Program Studi, penentuan judul oleh Ketua

Program Studi, pembuatan proposal, pelaksanaan seminar proposal,

perbaikan proposal, persetujuan terhadap proposal, penunjukan dosen

pembimbing, bimbingan dan konsultasi dengan dosen pembimbing, dan

2. Studi Literatur

Yaitu kegiatan studi mencari data informasi dengan membaca landasan

teori. Buku – buku literatur, peraturan perundang – undangan dibidang

perpajakan, majalah, surat kabar, catatan – catatan maupun bahasa tertulis

yang ada hubungannya dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Penulis melakukan peninjauan atau pengamatan secara lansung terhadap

masalah yang di bahas dan meninjau secara lansung terhadap kondisi

pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada

Kantor Pelayanan Pajak Pratama Medan Polonia.

4. Pengumpulan Data

Pada tahap ini penulis melakukan pengumpulan data yaitu :

a) Data primer yaitu data – data yang diperoleh dari pihak – pihak

yang terkait dengan cara melakukan wawancara dengan pegawai

yang dianggap mampu memberikan data dan informasi sesuai

dengan penulisan laporan tugas akhir.

b) Data sekunder yaitu data – data yang diperoleh dari referensi

5. Analisis dan Evaluasi Data

Setelah penulis memperoleh data yang diperlukan. Penulis akan

menganalisa dan mengevaluasi data, dan kemudian akan dipresentasikan

secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data

Dalam melakukan Pengumpulan Data digunakan tiga metode yaitu :

1. Metode Wawancara (Interview)

Yaitu dengan mengajukan pertanyaan – pertanyaan yang

ditujukan kepada pegawai yang dianggap mampu memberikan

data dan informasi tentang Tatacara Pengembalian Kelebihan

Pembayaran Pajak Pertambahan Nilai (PPN) Pada Kantor

Pelayanan Pajak Pratama Medan Polonia.

2. Metode Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan cara

lansung maupun tidak lansung terjun ke lapangan untuk

melakukan peninjauan dengan mengamati, mendengar dan bila

perlu membantu mengerjakan tugas yang diberikan oleh pihak

instansi dengan mematuhi petunjuk atau arahan terlebih dahulu

dengan berpedoman pada ketentuan yang berlaku pada instansi

dan tidak boleh melakukan pekerjaan yang menjadi rahasia,

3. Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi

misalnya dengan mengumpulkan daftar dokumentasi yang

diperlukan seperti Peraturan Pemerintah yang berlaku, Undang –

Undang Perpajakan, data mengenai kepegawaian dan dokumen

– dokumen resmi lainnya mengenai Tatacara Pengembalian

Kelebihan Pembayaran Pajak Pertambahan Nilai (PPN) Pada

Kantor Pelayanan Pajak Pratama Medan Polonia.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mempermudah pemahaman dalam pembahasan laporan praktik

kerja lapangan mandiri ini, maka penulis membaginya dala lima bab pembahasan

yang terdiri dari :

BAB I PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan

ini. Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat

PKLM, Uraian Teoritiss, Ruang Lingkup PKLM, Metode PKLM,

Metode Pengumpulan Data dan Sistematika Penulisan Laporan

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana

Praktik Kerja Lapangan Mandiri dilakukan. Dalam hal ini sejarah

singkat lokasi yang akan diuraikan penulis adalah KPP Medan

Polonia, Struktur Organisasi, Tugas dan Fungsi Pegawai di Instansi

tersebut serta gambaran lain jika dibutuhkan.

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN

MANDIRI

Pada bab ini penulis mencoba menjabarkan mengenai apa itu Pajak

Pertambahan Nilai (PPN), subjek dan objek PPN, pajak masukan dan

pajak keluaran serta pengertian dari restitusi dan hal – hal lain yang

menyangkut proses pengembalian pajak yang lebih bayar.

BAB IV ANALISIS DAN EVALUASI

Dalam bab ini penulis akan menganalisis data yang diperoleh,

kemudian mengadakan evaluasi serta memberikan interprestasi untuk

BAB V KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari uraian – uraian dalam bab – bab

sebelumnya serta saran – saran dari penulis yang merupakan

sumbangan pemikiran yang diharapkan dapat memberikan manfaat

BAB II

GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

1. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Pada Tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi

Pajak. Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi

Pajak Medan Selatan dan Kantor Medan Utara.

Berdasarkan Keputusan Menteri Keuangan Nomor 276/KMK/01/1989

tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jenderal

Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan

Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti

namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Untuk menetapkan pelayanan yang akan diberikan pemerintah kepada

masyarakat umum khususnya kepada Wajib Pajak, kemudian pada tanggal 29

Maret 1994 dikeluarkan Keputusan Menteri Keuangan Nomor 94/KMK/1994

terhitung mulai 1 April 1994 Kantor Pelayanan Pajak Medan diubah menjadi 4

1) Kantor Pelayan Pajak Medan Barat, Jl Asrama No. 7 Medan

2) Kantor Pelayanan Pajak Medan Timur, Jl Diponegoro No. 30 Medan

3) Kantor Pelayanan Pajak Medan Utara, Jl Sukamulia No. 17A Medan

4) Kantor Pelayanan Pajak Medan Binjai, Jl Binjai No. 7 Medan

Kantor Pelayanan Pajak Medan Polonia sendiri berdiri pada awal Tahun

2002 yang merupakan pemisahan dari Kantor Pelayanan Pajak Medan Utara yang

terletak di Jl. Sukamulia Medan.

Pada tanggal 19 Mei 2008 Menteri Keuangan mengeluarkan Keputusan

dengan Nomor Kep.95/PJ/2008 tentang Kantor Pelayanan Pajak yang mengubah

Kantor Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama yang terdiri

dari :

1) KPP Pratama Binjai

2) KPP Pratama Medan Barat

3) KPP Pratama Medan Belawan

4) KPP Pratama Medan Kota

5) KPP Pratama Medan Petisah

6) KPP Pratama Medan Polonia

7) KPP Pratama Medan Timur

Berdasarakan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009

tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak,

Kantor Pelayanan Pajak Pratama Medan Polonia mencakup wilayah kerja :

1) Kecamatan Medan Maimun

2) Kecamatan Medan Polonia

3) Kecamatan Medan Baru

4) Kecamatan Medan Selayang

5) Kecamatan Medan Tuntungan

6) Kecamatan Medan Johor

2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi

menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing

– masing diberi tugas,wewenang,dan tanggungjawab sesuai jabatannya.

Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana

merupakan gambaran sistematis tentang hubungan kerja dari orang – orang yang

menggerakan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisai diharapkan akan dapat memberikan gambaran tentang

berdasarkan susunan tingkat hirarki. Struktur organisasi juga diharapkan akan

dapat menetapkan sistem hubungan dalam organisasi yang menghasilkan

tercapainya komunikasi, koordinasi, dan integrasi secara efisien dan efektif dari

segenap kegiatan organisasi baik vertikal maupun horizontal.

Setiap instansi atau perusahaan menggunakan struktur organisasi dalam

fungsi dan tugas masing – masing. Sedangkan definisi struktur organisasi itu

sendiri adalah kerangka yang menyeluruh menghubungkan suatu organisasi dan

menerapkan hubungan yang ditetapkan. KPP Pratama Medan Polonia sendiri

menerapkan Struktur Organisasi Lini dan Staf.

KPP Pratama Medan Polonia dipimpin oleh seorang Kepala KPP yang

secara operasional bertanggungjawab kepada Kepala Kantor Wilayah Direktorat

Jenderal Pajak Sumatera Utara I.

KPP Pratama Medan Polonia terdiri dari 1 kelompok jabatan fungsional ,1

Sub Bagian Umum,dan 9 seksi yang masing – masing seksi dipimpin Kepala

Seksi dan Pelaksana Khusus untuk Seksi Pengawasan dan Konsultasi, selain

Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat dengan AR.

Adapun struktur organisasi yang berlaku pada Kantor Pelayanan Pajak

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang

Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, tugas

KPP Pratama yang termasuk didalamnya KPP Pratama Medan Polonia yaitu

melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib pajak di bidang

Pajak Penghasilan (PPH), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas

Barang Mewah (PPnBM), dan Pajak tidak lansung lainnya dalam wilayah

wewenangnya berdasarkan peraturan perundang – undangan yang berlaku.

Dalam melaksanakan tugas diatas, KPP Pratama termasuk KPP Pratama

Medan Polonia menyelenggarakan fungsi yaitu :

1) Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan subjek dan objek

pajak.

2) Penetapan dan penerbitan produk hukum perpajakan.

3) Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

4) Penyuluhan Perpajakan.

5) Pelaksanaan regristasi Wajib pajak.

6) Pelaksanaan ekstensifikasi.

8) Pelaksanaan pemeriksaan pajak.

9) Pengawasan kepatuhan kewajiban perpajakan Wajib pajak.

10)Pelaksanaan konsultasi perpajakan.

11)Pelaksanaan intensifikasi.

12)Pembetulan ketetapan pajak.

13)Pelaksanaan administrasi kantor.

C. Bidang – Bidang Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Kantor Pelayanan Pajak Pratama Medan Polonia dipegang oleh seorang

Kepala Kantor yang mempunyai tugas mengkoordinasikan penyusunan rencana

kerja KPP Pratama, mengkoordinasikan penyusunan rencana penerimaan pajak

berdasarkan potensi yang ada dan mengkoordinasikan segala hal yang

bersangkutan dengan rencana kerja yang telah ditargetkan oleh Kanwil yang

bersangkutan.

Kepala Kantor tersebut membawahi 9 seksi,1 Sub Bagian Umum,dan 1

kelompok jabatan fungsional, yang gambaran tugas dari masing – masing bagian

kerja tersebut adalah sebagai berikut :

1) Sub. Bagian Umum yang bertugas :

a. Melakukan urusan tata usaha

b. Melakukan urusan kepegawaian

d. Melakukan urusan dan perlengkapan rumah tangga

2) Seksi Pelayanan yang bertugas :

a. Melakukan penetapan dan penertiban produk hukum perpajakan

b. Menerima dan meneliti, serta merekam surat permohonan dari

Wajib Pajak dan surat – surat lainnya

c. Melakukan penerimaan dan pengolahan Surat Pemberitahuaan

Wajib Pajak dan surat lainnya

d. Melakukan penatausahaan pendaftaran, pemindahan data, dan

pencabutan identitas Wajib Pajak

e. Melakukan urusan kearsipan Wajib Pajak

3) Seksi Pengawasan dan Konsultasi yang bertugas :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib

Pajak

b. Membimbing/menghimbau kepada Wajib Pajak dan konsultasi

teknis perpajakan

c. Melakukan penyusunan profil Wajib Pajak

d. Menganalisis kinerja Wajib Pajak

e. Memberikan konsultasi kepada Wajib Pajak tentang ketentuan

peraturan perundang – undangan perpajakan

f. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

g. Melakukan evaluasi hasil banding

4) Seksi Pengolahan Data dan Informasi yang bertugas :

a. Melakukan pengumpulan, pencarian, dan pengolahan data,

penyajian, informasi perpajakan

b. Perekaman dokumen perpajakan

c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN

e. Merekam PPh Pasal 21

f. Merekam PPh Pasal 23/26

g. Merekam PPh Final Pasal 4 ayat 2

h. Melakukan urusan tata usaha penerimaan perpajakan

i. Memberikan pelayanan dukungan teknis computer

j. Pemantauan aplikasi e-SPT dan e-Filling 5) Seksi Penagihan yang bertugas :

a. Melakukan urusan penatausahaan piutang pajak

b. Penundaan dan angsuran tunggakan pajak

c. Penagihan aktif

d. Memberikan usulan penghapusan piutang pajak

6) Seksi Ekstensifikasi yang bertugas :

a. Melakukan pengamatan potensi perpajakan

b. Pendataan objek dan subjek pajak

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi

7) Seksi Pemeriksaan yang bertugas :

a. Melakukan penyusunan rencana pemeriksaan

b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya

8) Kelompok Jabatan Fungsional yang bertugas :

Kelompok fungsional yang terdiri atas Pejabat Fungsional Pemeriksaan

dan Pejabat Fungsional Penilai yang bertanggung jawab secara lansung

kepada Kepala KPP Pratama Medan Polonia. Dalam melaksanakan

tugasnya, Pejabat Fungsional Pemeriksaan berkoordinasi dengan Seksi

Pemeriksaan, sedangkan Pejabat Fungsional Penilai berkoordinasi

D. TINGKAT PENDIDIKAN DAN JUMLAH PEGAWAI

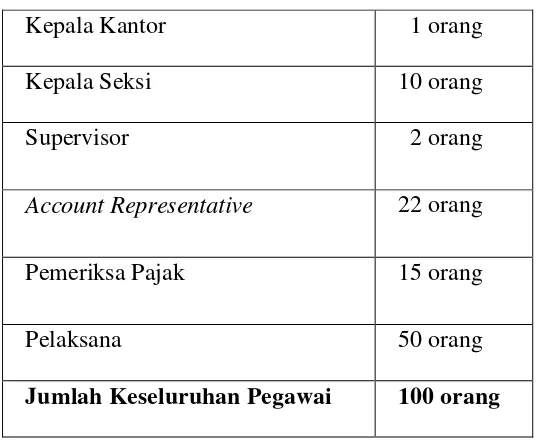

1. Jumlah pegawai pada Kantor Pelayanan Pajak Pratama Medan Polonia

Adapun jumlah pegawai yang terdapat di Kantor Pelayanan Pajak (KPP)

[image:35.595.190.458.274.498.2]Pratama Medan Polonia adalah berjumlah 97 orang yang terdiri dari :

TABEL 1

JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA

Kepala Kantor 1 orang

Kepala Seksi 10 orang

Supervisor 2 orang

Account Representative 22 orang

Pemeriksa Pajak 15 orang

Pelaksana 50 orang

[image:35.595.188.459.280.496.2]Jumlah Keseluruhan Pegawai 100 orang

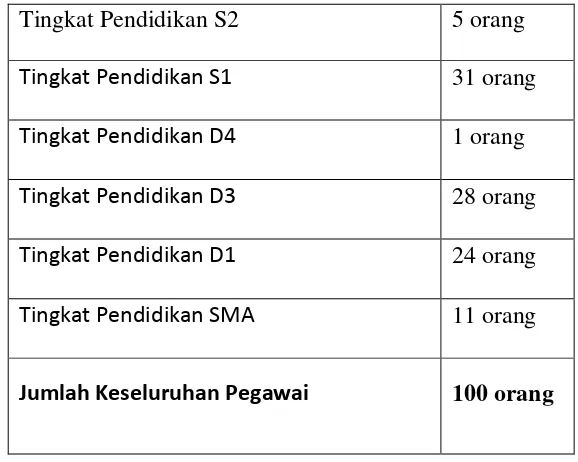

2. Penggolongan Pegawai menurut Tingkat Pendidikan

Menurut tingkat pendidikan, pegawai Kantor Pelayanan Pajak Pratama

Medan Polonia digolongkan sebagai berikut.

TABEL 2

[image:36.595.166.455.277.508.2]TINGKAT PENDIDIKAN JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA

Tabel 2 : Data dari Kantor Pelayanan Pajak Pratama Medan Polonia, 2013

Tingkat Pendidikan S2 5 orang

Tingkat Pendidikan S1 31 orang

Tingkat Pendidikan D4 1 orang

Tingkat Pendidikan D3 28 orang

Tingkat Pendidikan D1 24 orang

Tingkat Pendidikan SMA 11 orang

BAB III

GAMBARAN DATA TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PERTAMBAHAN NILAI (PPN) A. Pengertian Pajak

1. Definisi Pajak

Pajak menurut Undang - Undang Nomor 28 Tahun 2007 Tentang Ketentuan

Umum dan Tatacara Perpajakan (KUP), Pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang – Undang dengan tidak mendapatkan imbalan secara lansung

dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran

rakyat.

Beberapa definisi pajak menurut para ahli :

1.1 Prof Dr. Rochmat Soemitro S.H

Menurut Prof Dr. Rochmat Soemitro S.H Pajak adalah iuran rakyat kepada

Negara berdasarkan Undang – Undang yang dapat dipaksakan dengan tidak

mendapat jasa timbal balik (kontraprestasi) yang lansung dapat ditunjukan dan

yang digunakan untuk membayar pengeluaran umum. (Resmi, 2008 : 1)

1.2 Prof Dr. P. J. A. Adriani

Menurut Prof Dr. P. J. A. Adriani Pajak adalah iuran wajib masyarakat

kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib

prestasi kembali yang lansung dapat ditunjukan dan yang gunanya adalah untuk

membiayai pengeluaran – pengeluaran umum berhubungan tugas negara untuk

menyelengarakan pemerintahan. (Waluyo, 2006 : 4)

1.3 Dr. N. J. Feldman

Menurut Dr. N. J. Feldman Pajak adalah prestasi yang dipaksakan oleh

sepihak dan terutang kepada pengusaha oleh pihak yang terutang kepada

pengusaha (menurut norma – norma yang ditetapkan secara umum), tanpa adanya

kontrapertasi dan semata – mata digunakan untuk menutup

pengeluaran-pengeluaran umum. (Resmi, 2008 : 2)

2. Pengertian Wajib Pajak

Wajib Pajak menurut Undang - Undang Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tatacara Perpajakan (KUP), Wajib Pajak adalah orang

pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut

pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang – undangan perpajakan. 3. Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) yang ditetapkan dengan Undang – Undang

Nomor 8 Tahun 1983 berbeda dengan Pajak Penjualan (PPn) yang digantikannya.

Pajak Pertambahan Nilai merupakan pajak yang dikenakan terhadap pertambahan

jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan, dan

memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen.

Sedangkan Pajak Penjualan dikenakan terhadap nilai jual setiap perpindahan /

pertukaran barang dan jasa, sehingga menimbulkan adanya pajak berganda. Untuk

Barang yang Tergolong Mewah, pajak berganda ini masih diberlakukan dengan

adanya Pajak Penjualan atas Barang Mewah.

Baik Pajak Pertambahan Nilai (PPN) maupun Pajak Penjualan atas Barang

Mewah (PPnBM) akhirnya dibebankan pada konsumen. Pengusaha Kenak Pajak

(PKP) hanya Memungut dan kemudian menyetor ke Kantor Kas Negara.

B. Dasar Hukum Pajak Pertambahan Nilai

Undang – Undang yang mengatur pengenaan Pajak Pertambahan Nilai

(PPN) adalah Undang – Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan

Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah

beberapa kali diubah terakhir dengan Undang – Undang Nomor 42 Tahun 2009.

C. Karakteristik Pajak Pertambahan Nilai

a. Pajak Pertambahan Nilai merupakan Pajak Tidak Lansung.

Pemikul beban pajak dengan penanggung jawab atas pembayaran

pajak pada Kas Negara berada pada pihak yang berbeda. Pemikul beban

pajak adalah pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak.

adalah Pengusaha Kena Pajak yang bertindak selaku penjual Barang Kena

Pajak atau pengusaha Jasa Kena Pajak.

b. Pajak Objektif.

Yang dimaksud dengan Pajak Objektif adalah suatu jenis pajak yang

saat timbulnya kewajiban pajak ditentukan oleh faktor objektif, yaitu

adanya keadaan, peristiwa, atau perbuatan hukum yang dapat dikenakan

pajak yang juga disebut dengan nama objek pajak.

c. Multi Stage Tax.

Multi Stage Tax adalah karakteristik Pajak Pertambahan Nilai yang dikenakan pada setiap mata rantai jalur produksi maupun jalur distribusi.

Setiap penyerahan barang yang menjadi objek Pajak Pertambahan Nilai

mulai dari tingkat pabrikan (manufactured) kemudian ditingkat pedagang besar (wholesaler) dalam berbagai bentuk atau nama sampai dengan tingkat pedagang pengecer (retailer) dikenakan Pajak Pertambahan Nilai. ( Sukardji, 2010 : 5)

d. Mekanisme Pemungutan Pajak Pertambahan Nilai Menggunaka Faktur

Pajak.

Sebagai konsekuensi penggunaan metode kredit untuk menghitung

Pajak Pertambahan Nilai yang terutang maka pada setiap penyerahan

bersangkutan diwajibkan untuk membuat Faktur Pajak sebagai bukti

pemungutan pajak.

e. Pajak Pertambahan Nilai adalah Pajak atas Konsumsi Umum Dalam

Negeri.

Pajak Pertambahan Nilai hanya dikenakan atas konsumsi Barang

Kena Pajak dan / atau Jasa Kena Pajak yang dilakukan dalam Negeri.

f. Pajak Pertambahan Nilai Bersifat Netral.

Netralitas Pajak Pertambahan Nilai (PPN) dibentuk oleh 2 (dua)

fakor, yaitu :

1. PPN dikenakan baik atas konsumsi barang atau jasa.

2. Dalam pemungutannya, PPN menganut prinsip tempat tujuan

(destination principle).

Dalam mekanisme pemungutannya, PPN mengenal 2 (dua) prinsip

pemungutan, yaitu :

1. Prinsip tempat asal (origin principle).

2. Prinsip tempat tujuan (destination principle). g. Tidak Menimbulkan Dampak Pengenaan Pajak Berganda.

D. Kelebihan dan Kekurangan Pajak Pertambahan Nilai

Dari beberapa karakteristik Pajak Pertambahan Nilai tersebut diatas, dapat

dikemukakan bahwa Pajak Pertambahan Nilai memiliki beberapa kelebihan yang

tidak dimiliki oleh Pajak Penjualan. Meskipun demikian, sebagai suatu sistem

ternyata Pajak Pertambahan Nilai juga tidak bebas sama sekali dari beberapa

kekurangan.

a. Beberapa kelebihan Pajak Pertambahan Nilai (PPN) adalah sebagai

berikut :

1. Mencegah terjadinya pajak berganda.

2. Netral dalam perdagangan dalam dan luar Negeri.

3. Pajak Pertambahan Nilai atas perolehan barang model dapat

diperoleh kembali pada bulan perolehan sesuai dengan tipe

konsumsi dan metode pengurangan tidak lansung. Dengan

demikian dapat membantu likuiditas perusahaan.

4. Ditinjau dari sumber pendapatan negara, Pajak Pertambahan Nilai

mendapat predikat sebagai “Money Changer” karena konsumen selaku pemikul beban pajak tidak merasa dibebani oleh pajak

b. Beberapa kelemahan Pajak Pertambahan Nilai (PPN) adalah sebagai

berikut :

1. Biaya administrasi relatif tinggi bila dibandingkan dengan Pajak

Tidak Lansung lainnya, baik dipihak administrasi pajak maupun

dipihak Wajib Pajak.

2. Menimbulkan dampak regresif, yaitu semakin tinggi tingkat kemampuan konsumen, semakin ringan beban pajak yang dipikul,

dan sebaliknya semakin rendah tingkat kemampuan konsumen,

semakin berat beban pajak yang dipikul.

3. PPN sangat rawan dalam upaya penyeludupan pajak.

4. PPN menuntut tingkat pengawasan yang lebih cermat oleh

administrasi pajak terhadap tingkat kepatuhan Wajib Pajak dalam

melaksanakan kewajiban perpajakannya. (Untung sukardji, 2009 :

27)

E. Subjek Dan Objek Pajak Pertambahan Nilai 1. Subjek Pajak Pertambahan Nilai

Dalam buku “Perpajakan Indonesia” secara garis besar Subjek Pajak adalah pihak – pihak (orang atau badan) yang menerima penghasilan dari suatu atau lebih

pemberi kerja. (Waluyo, 2006:57-68)

Yang menjadi subjek pajak pertambahan nilai adalah orang pribadi atau

menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha

perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean,

melakukan usah jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari luar

Daerah Pabean.

2. Objek Pajak Pertambahan Nilai

Pajak Pertambahan Nilai dikenakan atas :

1. Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan

oleh pengusaha kena pajak.

Penyerahan barang yang dikenai pajak harus memenuhi syarat – syarat

sebagai berikut :

a. Barang berwujud yang diserahkan merupakan Barang Kenak Pajak

b. Barang tidak berwujud yang diserahkan merupakan Barang Kena Pajak

Tidak Berwujud

c. Penyerahan dilakukan di dalam Daerah Pabean

d. Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya

2. Impor Barang Kena Pajak

a. Pemungutan dilakukan melalui Direktorat Jenderal Bea dan Cukai.

b. Tanpa memperhatikan apakah dilakukan dalam rangka kegiatan usaha

atau pekerjaannya atau tidak, tetap dikenai pajak.

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Dengan syarat – syarat sebagai berikut :

a. Jasa yang diserahkan merupakan Jasa Kena Pajak.

b. Penyerahan dilakukan di dalam Daerah Pabean.

c. Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaannya.

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean di

dalam daerah pabean.

Untuk dapat memberikan perlakuan yang sama dengan impor Barang

Kena Pajak

5. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean jasa yang berasal dari luar Daerah Pabean yang dimanfaatkan oleh

siapa pun di dalam Daerah Pabean dikenai Pajak Pertambahan Nilai.

6. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak.

7. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak.

Pengusaha yang melakukan ekspor Barang Kena Pajak Berwujud / Barang

Kena Pajak Tidak Berwujud hanya Pengusaha yang telah dikukuhkan

menjadi Pengusaha Kena Pajak.

8. Eskpor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Termasuk dalam pengertian ekspor Jasa Kena Pajak adalah penyerahan

Jasa Kena Pajak dari dalam Daerah Pabean ke luar Daerah Pabean oleh

Kena Pajak Berwujud atas dasar pesanan atau permintaan dengan bahan

dan atas petunjuk dari pemesan di luar Daerah Pabean.

9. Kegiatan membangun sendiri yang dilakukan dalam kegiatan usaha atau

pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri

atau digunakan pihak lain.

10.Penyerahan Barang Kena Pajak berupah aktiva yang menurut tujuan

semula tidak untuk diperjualbelikan oleh Pengusaha Kena Pajak.

F. Dasar Pengenaan Pajak dan Tarif Pajak Pertambahan Nilai (PPN) 1. Dasar Pengenaan Pajak (DPP)

Untuk menghitung besarnya pajak yang terutang, diperlukan adanya Dasar

Pengenaan Pajak (DPP). Pajak yang terutang dihitung dengan cara “mengalikan tarif pajak dengan DPP”.

Berdasarkan Undang – Undang Pajak Pertambahan Nilai tahun 2000

merumuskan bahwa : “ Dasar Pengenaan Pajak adalah jumlah Harga Jual,

Penggantian, Nilai Impor, Nilai Ekspor atau Nilai Lain yang ditetapkan dengan

Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak

yang terutang “

Selanjutnya yang dimaksud dengan harga jual, penggantian, nilai ekspor,

a. Harga Jual

Harga Jual ialah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh penjual karena penyerahan BKP, tidak termasuk PPN

yang dipungut menurut Undang – Undang Pajak Pertambahan Nila (PPN) dan

Undang - Undang Pajak Penjualan atas Barang Mewah (PPnBM) dan potongan

harga yang dicantumkan dalam faktur pajak.

Apabila PKP, selain menerbitkan faktur pajak juga menerbitkan faktur

penjualan, maka potongan harga yang tercantum dalam faktur pajak tersebut juga

tercantum dalam faktur penjualan. Tidak termasuk dalam pengertian potongan

harga adalah bonus, premi, komisi, atau balas jasa lainnya, yang diberikan dalam

rangka menjualkan BKP.

b. Penggantian

Penggantian ialah nilai berupa uang termasuk semua biaya yang diminta

atau seharusnya diminta oleh pemberi jasa karena menyerahkan JKP, tidak

termasuk pajak yang dipungut menurut Undang – Undang ini dan potongan harga

yang dicantumkan dalam faktur pajak.

c. Nilai Ekspor

Nilai Ekspor ialah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh eksportir. Nilai ekspor dapat diketahui dari dokumen

ekspor, misalnya harga yang tercantum dalam Pemberitahuan Ekspor Barang

d. Nilai Impor

Nilai Impor ialah nilai berupa uang yang menjadi dasar penghitungan bea

masuk ditambha pungutan laiinnya yang dikenakan berdasarkan ketentuan dalam

peraturan perundang – undangan pabean untuk impor BKP, tidak termasuk PPN

yang dipungut menurut Undang – Undang Pajak Pertambahan Nilai (PPN) dan

Undang – Undang Pajak Penjualan atas Barang Mewah (PPnBM).

2. Tarif Pajak Pertambahan Nilai (PPN)

Tarif Pajak Pertambahan Nilai (PPN) diatur dalam pasal 7 ayat (1) Undang

– Undang Pajak Pertambahan Nilai (PPN) 1984 diubah dengan Undang – Undang

Nomor 42 Tahun 2009 sebagai penyesuaian dengan perluasan objek PPN yang

diatur dalam Pasal 4 ayat (1) sehingga menjadi sebagai berikut :

1. Tarif Pajak Pertambahan Nilai adalah 10% (Sepuluh persen)

2. Tarif Pajak Pertambahan Nilai sebesar 0% (nol persen) diterapkan

atas :

a. Ekspor BKP Berwujud

b. Ekspor BKP Tidak Berwujud

c. Ekspor JKP

Adapun Pasal 7 ayat (2) tetap menentukan bahwa dengan Peraturan

Pemerintah tarif PPN tersebut dapat dinaikan paling tinggi 15% ( lima belas

G. Restitusi

Direktorat Jenderal Pajak setelah melakukan pemeriksaan atas permohonan

pengembalian kelebihan pembayaran pajak selain permohonan pengembalian

kelebihan pembayaran pajak dari Wajib Pajak dengan kriteria tertentu harus

menerbitkan surat keterangan paling lambat 12 (dua belas) bulan sejak surat

permohonan diterima, kecuali untuk kegiatan tertentu yang ditetapkan dengan

Keputusan Dirjen Pajak (Pasal 17B Undang - Undang Ketentuan Umum dan

Tatacara Perpajakan). Apabila setelah lewat jangka waktu 12 bulan Dirjen Pajak

tidak memberi suatu keputusan permohonan pengembalian kelebihan pembayaran

pajak dianggap dikabulkan dan SKPLB harus diterbitkan dalam jangka waktu 1

bulan setelah 12 bulan tersebut (jangka waktu berakhir ) (Pasal 17B ayat 2).

Pengajuan restitusi dapat dilakukan dengan cara mengisi SPT Lebih Bayar

dan memilih kolom atau kotak restitusi (Pasal 17B) atau mengajukan restitusi

secara tertulis (setelah menerima SKPLB), KPP akan menerbitkan SPMKP (Surat

Perintah Membayar Kelebihan Pembayaran Pajak) dan SKPKPP (Surat

Keputusan Pengembalian Kelebihan Pembayaran Pajak ) dalam jangka waktu 1

bulan sejak diterimanya permohonan Wajib Pajak atau sejak diterbitkannya

SKPLB berdasarkan Pasal 17B (Bila Wajib Pajak mempunyai utang pajak maka

akan dilakukan kompensasi terlebih dahulu.)

Tatacara Penghitungan dan Pengembalian Kelebihan Pembayaran Pajak

Per-63/Pj/2010 Tanggal 22 Desember 2010, Nomor 76/PMK.03/2010 Tanggal 31

Maret, yang mengatur tentang kelebihan pembayaran pajak.

H. Restitusi Pajak Pertambahan Nilai.

Menurut Peraturan Direktur Jenderal Pajak Nomor Per-122/PJ/2006

Restitusi Pajak Pertambahan Nilai (PPN) adalah kelebihan pajak masukan

terhadap pajak keluran dalam suatu masa pajak tertentu yang atas kelebihan

tersebut diminta kembali (restitusi) sebagimana dimaksud Pasal 9 ayat (4)

Undang-undang Pajak Pertambahan Nilai (PPN). Restitusi atau pengembalian

kelebihan kelebihan pajak adalah hak bagi Wajib Pajak manakala berdasarkan

hasil pemeriksaan pajak terbukti ada kelebihan pembayaran pajak. Keputusan

yang menetapkan adanya kelebihan pembayaran pajak adalah Surat Ketetapan

Pajak Lebih Bayar (SKPLB) yang diterbitkan setelah melalui proses pemeriksaan.

Pemeriksaan terhadap Surat Pemberitahuan Masa adalah wajib dilaksanakan

dengan tujuan untuk memberikan kepastian hukum atas status pembayaran pajak

dari Pengusaha Kena Pajak.

Dalam rangka pengembalian kelebihan pajak Direktorat Jenderal Pajak

telah memberikan fasilitas pembayaran pendahuluan kelebihan pajak bagi

Pengusaha Kena Pajak yang memenuhi kriteria tertentu yang dilaksanakan tanpa

melalui proses pemeriksaan. Sehingga dalam rangka pengembalian kelebihan

4. Pengusaha Kena Pajak berisiko rendah sebagaimana dimaksud dalam Pasal

9 ayat (4c) Undang – Undang Pajak Pertambahan Nilai (PPN).

5. Pengusaha Kena Pajak kriteria tertentu sebagaimana dimaksud dalam Pasal

17 C Undang – Undang Ketentuan Umum dan Tatacara Perpajakan (KUP).

6. Pengusaha Kena Pajak yang memenuhi persyaratan tertentu sebagaimana

dimaksud dalam Pasal 17D Undang – Undang Ketentuan Umum dan

Tatacara Perpajakan (KUP).

Terhadap Pengusaha Kena Pajak pada nomor 1, 2 dan 3 pemerintah

memberikan fasiltas pengembalian pendahuluan kelebihan pajak tanpa melalui

proses pemeriksaan, cukup melalui proses penelitian. Setelah proses penelitian

selesai Direktorat Jenderal Pajak akan mengeluarkan Surat Keputusan

Pengembalian Pendahuluan Kelebihan Pajak yaitu surat keputusan yang

menentukan jumlah pengembalian pendahuluan kelebihan Pajak untuk Wajib

Pajak Tertentu. Berdasarkan Pasal 7 ayat (1) Peraturan Menteri Keuangan Nomor

72/PMK.03/2010, proses pengembalian kelebihan pajak harus selesai dalam

jangka waktu 1 bulan sejak permohonan diterima lengkap.

Kepada Pengusaha Kena Pajak selain termasuk dalam tiga kriteria pertama,

pengembalian kelebihan pajak diberikan setelah melalui proses pemeriksaan.

Setelah proses pemeriksaan selesai Direktorat Jenderal Pajak akan menerbitkan

Surat Ketetapan Pajak Lebih Bayar. Proses pemeriksaan harus sudah selesai

I. Dasar Hukum Restitusi Pajak Pertambahan Nilai

Menurut Undang – Undang Nomor 42 Tahun 2009 tentang Pajak

Pertambahan Nilai (PPN) pada pasal 9 ayat (4), ayat (4a), ayat (4b), ayat (4c), ayat

(4d), dan ayat (4f), pajak masukan dalam suatu masa pajak dikreditkan dengan

pajak keluaran dalam masa pajak yang sama. Pajak masukan yang dikreditkan

harus menggunakan faktur pajak yang memenuhi persyaratan sebagaimana

dimaksud dalam Pasal 13 ayat (5) dan ayat (9) Undang – Undang.

Berdasarkan hal tersebut, apabila dalam suatu masa pajak, pajak keluaran

lebih besar daripada pajak masukan, selisihnya merupakan Pajak Pertambahan

Nilai (PPN) yang harus disetor oleh pengusaha kenak pajak. Apabila dalam suatu

masa pajak, pajak masukan yang dapat dikreditkan lebih besar daripada pajak

keluaran, selisihnya merupakan kelebihan pajak yang dikompensasikan ke masa

pajak berikutnya, hal ini yang mendasari restitusi.

Pengembalian kelebihan pembayaran pajak (restitusi) terjadi apabila

jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah

pajak yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya

terutang, dengan catatan wajib pajak tidak punya hutang pajak lain. Ketentuan

restitusi diatur lebih lanjut di dalam Peraturan Menteri Keuangan Nomor

J. Sebab – Sebab Terjadinya Restitusi Pajak Pertambahan Nilai

Adapun yang menjadi sebab – sebab terjadinya restitusi PPN adalah sebagia

berikut :

1. Jumlah Pajak Masukan yang dibayar lebih besar daripada Pajak

Keluaran dalam suatu Masa Pajak yang disebabkan oleh :

a. Pembelian barang modal dan bahan baku atau bahan

pembantu yang dilakukan sebelum usaha dimulai atau

pada awal usaha dimulai atau dalam Tahun berjalan.

b. Pengusaha Kena Pajak melakukan kegiatan ekspor Barang

Kena Pajak yang Pajak Keluaran dikenakan tarif PPN

sebesar 0% (nol persen)

c. Pengusaha Kena Pajak menyerahkan Barang Kena Pajak

dan/atau Jasa Kena Pajak kepada Pemungut Pajak

Pertambahan Nilai.

d. Pengusaha Kena Pajak menyerahkan Jasa Kena Pajak

dan/atau Jasa Kena Pajak sehubungan dengan proyek

milik pemerintah yang dananya berasal dari hibah atau

bantuan luar negri.

2. Disamping itu kemungkinan terjadi kelebihan pembayaran pajak

bukan disebabkan adanya selisih lebih pajak masukan dibandingkan

kekeliruan pemungutan pajak yang dilakukan oleh PKP. Peristiwa

ini dinamkan kelebihan pembayaran pajak disebabkan oleh

BAB IV

ANALISA DAN EVALUASI

A. Prosedur Pelaksanaan Pengajuan Permohonan dan Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (PPN)

Mulai 16 Desember 2008, mekanisme penyelesaian permohonan restitusi

PPN atau PPN dan PPnBM yang diajukan oleh PKP atau diterima oleh KPP

Pratama pada atau sesudah 16 Desember 2008 dilakukan berdasarkan Peraturan

Direktur Jenderal Pajak Nomor PER-48/PJ/2008 tanggal 16 Desember 2008

sebagai berikut :

A. Permohonan restitusi dapat diajukan kepada Kepala KPP Pratama

pada setiap akhir Masa Pajak dengan cara mengisi kolom yang

tersedia pada formulir SPT Masa PPN atau dengan surat tersendiri

dengan ketentuan sebagai berikut :

1) Satu surat permohonan untuk satu Masa Pajak.

2) Kelengkapan surat permohonan restitusi :

a. Faktur Pajak dan/atau dokumen tertentu yang diperlukan

sebagai Faktur Pajak, kecuali bagi PKP tertentu.

b. Kelengkapan dokumen dapat diajukan bersamaan dengan

surat permohonan atau diusulkan paling lambat satu bulan

c. Dalam hal diusulkan Kepala KPP Pratama dapat menerbitkan

surat permintaan kelengkapan permohonan pengembalian

kepada PKP yang bersangkutan dengan memperhatikan

jangka waktu melengkapi kelengkapan permohoan tersebut.

d. Apabila sampai batas waktu yang ditentukan tersebut ternyata

PKP belum melengkapi surat permohonan, maka surat

permohonan restitusi diproses sebatas kelengkapan dokumen

yang sudah diterima di KPP Pratama.

Setelah melakukan pemeriksaan, Direktur Jenderal Pajak (dalam hal ini

Kepala KPP Pratama) wajib menerbitkan surat ketetapan pajak dalam jangka

waktu 12 (dua belas) bulan sejak surat permohonan diterima. Dalam hal jangka

waktu ini telah terlampaui ternyata tidak ada surat ketetapan pajak yang

diterbitkan, berarti permohonan PKP dikabulkan, maka dalam waktu 1 (satu)

bulan setelah jangka waktu ini terlampaui, Direktur Jenderal Pajak wajib

menerbitkan Surat Ketetapan Pajak Lebih Bayar.

B. Dalam hal yang mengajukan permohonan adalah PKP Tertentu, maka

berlaku mekanisme sabagai berikut :

1) PKP Tertentu yang mengajukan permohonan restitusi tidak

diwajibkan melengkapi surat permohonannya dengan

kelengkapan surat permohonan pengembalian berupa Faktur

2) Setelah melakukan penelitian atas permohonan restitusi yang

diajukan oleh PKP tertentu, harus menerbitkan Surat

Keputusan Pengembalian Pendahuluan Kelebihan Pajak

(SKPPKP), satu bulan sejak surat permohonan diterima.

Apabila setelah lewat jangka waktu dimaksud, Direktur

Jenderal Pajak belum menerbitkan SKPPKP, berarti

permohonan PKP Tertentu ini dikabulkan, maka dalam jangka

waktu 1 (satu) bulan sejak jangka waktu terlampaui, wajib

menerbitkan SKPPKP.

3) Dalam hal permohonan restitusi diajukan oleh PKP Tertentu

meliputi Masa Pajak sebelum PKP menjadi PKP Tertentu,

pemeriksaan wajib dilakukan terhadap SPT Masa PPN yang

menyatakan kelebihan pembayarannya dikompensasi, dan

PKP Tertentu ini wajib melengkapi Faktur Pajak yang terkait.

4) Setelah menerbitkan SKPPKP, Direktur Jenderal Pajak dapat

melakukan pemeriksaan yang meliputi semua jenis pajak.

Apabila dari hasil pemeriksaan ini menghasilkan SKPKB, PKP

Tertentu wajib membayar jumlah kekurangan pajak ditambah

sanksi kenaikan sebesar 100% dari pajak yang kurang dibayar.

Berdasarkan ketentuan dalam Pasal 17 C Undang – Undang Ketentuan

Umum dan Tatacara Perpajakan sebelum 1 Januari 2008 yang memberikan

kemudahan di bidang penyelesaian permohonan restitusi kepada Wajib Pajak

yang memenuhi kriteria tertentu, telah dijabarkan dalam :

1) Keputusan Menteri Keuangan Nomor 544/KMK.04/2000 tanggal 22

Desember 2000 jo. Nomor 235/KM 04/2003 tanggal 3 Juni 2003.

2) Keputusan Direktur Jenderal Pajak Nomor KEP-550/PJ./2000 tanggal 29

Desember 2000.

Sebagai petunjuk pelaksanaannya telah diterbitkan Surat Edaran Direktur

Jenderal Pajak Nomor SE-04/PJ.33/2001 tanggal 25 Januari 2001.

Wajib Pajak (PKP) yang memenuhi syarat Kriteria Tertentu berdasarkan

Keputusan Menteri Keuangan Nomor 544/KMK.04/2000 jo Nomor 235/KMK.03/2003 sehingga berhak memperoleh Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pajak (SKPPKP).

Sebagaimana diketahui pada tanggal 1 Januari 2008 mulai berlaku

perubahan Ketiga Undang – Undang Ketentuan Umum dan Tatacara Perpajakan

yang dilakukan dengan Undang – Undang Nomor 28 Tahun 2007. Pasal 17 C

Undang – Undang Ketentuan Umum dan Tatacara Perpajakan menglami

1) Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan

pengembalian kelebihan pembayaran pajak dari Wajib Pajak dengan

kriteria tertentu, menerbitkan Surat Keputusan Pengembalian Pendahuluan

Kelebihan Pajak paling lama 3 (tiga) bulan sejak permohonan diterima

secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan

sejak permohonan diterima secara lengkap untuk Pajak Pertmbahan Nilai.

2) Kriteria tertentu sebagaimana dimaksud pada ayat (1) meliputi :

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak,

kecuali tunggakan pajak yang telah memperoleh izin untuk

mengansur atau menunda pembayaran pajak.

c. Laporan Keuangan diaudit oleh Akuntan Publik atau Lembaga

pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa

Pengucualian selama 3 (tiga) tahun berturut – turut.

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

3) Wajib Pajak dengan kriteria tertentu sebagaimana dimaksud pada ayat (2)

ditetapkan dengan Keputusan Direktur Jenderal Pajak.

4) Direktur Jenderal Pajak dapat melakukan pemeriksaan terhadap Wajib

ketetapan pajak, setelah melakukan pengembalian pendahuluan kelebihan

pajak.

5) Apabila berdasarkan hasil pemeriksaan sebagaimana dimaksud pada ayat

(4), Direktur Jenderal Pajak menerbitkan Surat Ketetapan Pajak Kurang

Bayar, jumlah kekurangan pajak ditambah dengan sanksi administrasi

berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan

pembayaran pajak.

6) Wajib Pajak sebagaimana dimaksud pada ayat (1) tidak dapat diberikan

pengembalian pendahuluan kelebihan pembayaran pajak, apabila :

a. Terhadap Wajib Pajak tersebut dilakukan tindakan penyidikan

tindak pidana di bidang perpajakan.

b. Terlambat menyampaikan Surat Pemberitahuan Masa untuk suatu

jenis pajak tertentu 2 (dua) Masa Pajak berturut – turut.

c. Terlambat menyampaikan Surat Pemberitahuan Masa untuk suatu

jenis pajak tertentu 3 (tiga) Masa Pajak dalam 1 (satu) tahun

kalender

d. Terlambat menyampaikan Surat Pemberitahun Tahunan.

7) Tatacara penetapan Wajib Pajak dengan kriteria tertentu diatur dengan

atau berdasarkan Peraturan Menteri Keuangan.

Sebagai pelaksanaan Pasal 17 C ayat (7) Undang – Undang Ketentuan

ditetapkan Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 tentang,

Tatacara Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak, yang mulai berlaku

tanggal 1 Januari 2008. Sebagai tindak lanjut pada tanggal 18 Januari 2008

ditetapkan Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ./2008 mulai

berlaku tanggal 1 Januari 2008. Adapun petunjuk pelaksanaanya disampaikan

melalui Surat Edaran Direktur Jenderal Pajak Nomor SE-2/PJ./2008 tanggal 18

Januari 2008.

Berdasarkan Peraturan Menteri Keuangan ini ditetapkan kriteria Wajib

Pajak dengan kriteria tertentu yang untuk selanjutnya disebut “Wajib Pajak Patuh”

adalah Wajib Pajak yang memenuhi persyaratan sebagai berikut :

a. Menyampaikan SPT tepat waktu.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak,

kecuali tunggakan pajak yang telah memperoleh izin mengangsur

atau menunda pembayaran pajak.

c. Laporan Keuangan diaudit oleh Akuntan Publik atau Lembaga

Pengawasan Keuangan Pemerintah dengan pendapat Wajar Tanpa

Pengecualian selama 3 (tiga) tahun berturut – turut.

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai