THE INFLUENCE OF BOOK-TAX DIFFERENCES AND OWNERSHIP STRUCTURE ON EARNINGS RELEVANCE

(Empirical Studies on Manufacturing Companies that Listed in Indonesian Stock Exchange 2013-2014)

Oleh

Ananda Dyah Pramudhita 20120420470

FAKULTAS EKONOMI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2014)

THE INFLUENCE OF BOOK-TAX DIFFERENCES AND OWNERSHIP STRUCTURE ON EARNINGS RELEVANCE

(Empirical Studies on Manufacturing Companies that Listed in Indonesian Stock Exchange 2013-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

Ananda Dyah Pramudhita 20120420470

FAKULTAS EKONOMI

iv

Nomor mahasiswa : 20120420470

Menyatakan bahwa skripsi ini dengan judul: “PENGARUHBOOK-TAX

DIFFERENCES DAN STRUKTUR KEPEMILIKAN TERHADAP

RELEVANSI LABA (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 01 Juni 2016

v

“Janganlah

kalian berputus asa dari rahmat Allah.

Sesungguhnya Allah mengampuni dosa-dosa semuanya.

Sesungguhnya Dialah yang Maha Pengampun lagi Maha

Penyayang”

(Q.S az Zumar 53)

“Barang siapa menginginkan kebahagiaan didunia maka

haruslah dengan ilmu, barang siapa yang menginginkan

kebahagiaan di akhirat haruslah dengan ilmu, dan barang

siapa yang menginginkan kebahagiaan pada keduanya maka

haruslah dengan ilmu”

(HR. ibn Asakir)

“Perbanyaklah

sujud kepada Allah sesungguhnya bila sujud

sekali Allah akan mengangkatmu satu derajat dan menghapus

satu

dosamu”

(HR. Muslim)

“Saya percaya bahwa apapun yang saya terima hari ini adalah

yang terbaik dari Allah karena saya percaya Allah akan selalu

vi

harapan orang tua, sodara, kerabat, dan para sahabat, yang bernama skripsi . Skripsi ini kutulis dengan penuh perjuangan, bukan perjuangan seperti perang untuk merebut kemerdekaan, melainkan perjuangan batin dan fisik yang sangat melelahkan. Demi menulis karya yang tak seberapa ini ku rela melakukan apapun, semata-mata agar karya ini cepat selesai di waktu yang tepat yang telah ditentukan oleh Yang Maha Kuasa. Karya ini sungguh berarti untukku. Butuh kurang lebih empat tahun untukku agar bisa menyeleaikan karya ini. Dari yang semula tidak menginginkan kuliah, masuk kuliah dengan terpaksa karna permintaan orang tua, kuliah atas kemauan dan kesadaran diri sendiri, dan akhirnya dengan bangga dapat menyelesaikan karya ini dengan baik, dan itu berarti kutelah memenuhi keinginan orang tuaku.

Karya ini sangatlah berharga bagiku, dan yang pasti ingin ku persembahkan kepeda orang-orang tersayang dihidupku seperti: Orang Tuaku tercinta Agus Nurhantoro danMulyati, Kakakku tersayang Rangga Aji Pradana, Nenekku tercinta Daliem / Mbah Sarmo, Keluarga Besarku tercinta Keluarga dari ibuk di Semarang dan Solo dan Keluarga dari Bapak di Turen, Karanglo, Situbondo, dan Purworejo, Sahabat-sahabat tersayang Rahadien Pamungkas, Mirna Kurnia Novianti, Ayu Wuri Anggraini, Rupi Istiqomah, dan Ika Widianti, Almamater tercinta Universitas Muhammadiyah Yogyakarta, SMK Teuku Umar Semarang, SMP N 2 Srumbung dan SD N Kradenan 2.

vii

~~Allah SWT~~

Terimakasih atas segala nikmat yang telah Engkau berikan sehingga nanda bisa

menyelesaikan study dan mendapat gelar sesuai yang nanda harapkan

~~My belove parents~~

Bapak, ibu, nanda sekarang sudah sarjana. Yang dulunya menolak beasiswa untuk kuliah

dan kena marah dari kalian, Alhamdulillah sekarang sudah bisa memenuhi keinginan

kalian. Terimakasih atas semua pengorbanan yang telah kalian lakukan demi bisa

menyekolahkan nanda sampai sekarang nanda mendapatkan gelar sarjana. Kalian adalah

alasan dari semua usahaku. Semoga kalian bangga dan akan selalu bangga dengan nanda.

Meskipun selama hidup nanda selalu membuat ulah, tak pernah nurut apa kata kalian, dan

sering durhaka pada kalian, namun sesungguhnya nanda sayang kalian, cinta kalian.

Bapak, ibu, kalianlah alasanku untuk menjadi orang yang lebih baik dan sukses. I really

love you dad and mom

~~My belove grandmother~~

Nenekku, mbah Daliem/Mbah Sarmo yang sangat aku sayangi, lihatlah cucu

perempuanmu satu-satunya sekarang sudah menyandang gelar sarjana seperti

keinginanmu. Terimaksih selama ini kau tak pernah berhenti mendoakan untuk smua

kebaikan dan kebahagianku. Kau adalah nenek terhebat yang pernah ku miliki. Nanda

sangat bersyukur memiliki nenek sepertimu. Terimakasih, terimakasih, dan terimakasih,

yang bisa nanda ucapkan kepadamu. Semoga Allah selalu memberi kesehatan untukmu

agar kau bisa menikmati semua kesuksesanku. Jangan sakit-sakitan lagi. Kalok sakit,

ingatlah cucumu yang paling cantik ini, pasti langsung sehat

~~My belove brother~~

Rangga Aji Pradana, kakakku satu-satunya yang paling gak ada ganteng-gantengnya

sedikitpun, terimakasih kau telah menjadi kakak yang hebat buatku (peres

). Yaa

meskipun kata akur jauh dari kehidupan kita, tapi aku tau kau selalu menginginkan yang

terbaik untuk adekmu yang paling cantik ini (karna adikmu yaa cuma nanda, dan nanda

adalah cewek). Aku tau dibalik semua kelakuanmu, kau selalu menjagaku dan melindungiku

viii

kemana-mana kita selalu bersama. Ngapa-ngapain selalu berdua. Thanks kau selalu sabar

menghadapi kelakuanku yang agak tidak normal dan tempramental ini. Terima kasih juga

selama ini kau sudah mau menampungku di kosanmu yang selalu ku buat berantakan. You

are my best partner in everything, everytime, and everywhere.

Mirna Kurnia Novianti yang gak tau anaknya siapa. Haha sorry ma aku ga tau bapakmu

siapa. Makasih ya ma kau salah satu sahabat yang the best buatku. Kau yang paham akan

sifatku, kau yang selalu mau diajak wira-wiri kemanapun aku ingin, kau yang selalu ada

saat aku butuh tumpangan tempat transit, Pokoknya makasih banget untuk semuanya.

Muwah muwah muwahh deg buat kalian para cewe-cewe penyabar.

Upiek, ayuk, ikak, thanks kalianlah para penghiburku ketika aku suntuk dengan kegiatan

kampus. Meskipun kalian jauh, tapi kalian dekat buatku.

Heii kalian!! Kalian bukan sahabatku! Kalian sodaraku. Love you so much pokoknya

~~para sodara-soraku~~

Pak Puji thanks ya atas semua bantuannya. Swtiap butuh sesuatu, pasri larinya kesana.

Laptop rusak, kehabisan tinta printer, kehabisan kertas, sampai kelaparanpun larinya

kesana. Pokoknya terima kasih banget untuk semuanya.

Buat sodara-sodara yang lain, bambang (nama aslinya Bayu), mak retno, nawaf, mbah

Sukir (kakekku paling gaul), lia, kecil (aslinya namanya Meysa), yopi, thanks for averything.

~~para Dosen FE UMYeah~~

Ibu Era, terimaksih atas bimbingan ibuk selama ini. Bu Evi Rahmawati sama bunda erni,

makasih yaa... meskipun nanda bukan anak bimbingan ibuk, tapi mau dan sabar

membimbing nanda untuk menyelesaikan skripsi ini. Mba fitri sama mba kiki, makasih

banget. Tanpa kalian sadari, kau telah memberi nafas segar saat nanda wes budrek

dengan skripsi iki. Dosen-dosen lain seperti bu Harjanti, pak yaya, pak mano, bu arum, pak

rudi, pak ahyar, bu peni, pak andan, pak suryo, bu cesar, bu ietje, bu kus, pak hafiez, pak

gati, miss siti, pak antariksa, pak imamudin, mba evy, mas ilham, dan semua dosen yang

pernah ngajar nanda, makasih banyak atas ilmu yang telah kalian berikan ke nanda.

InsyaAllah akan nanda gunakan sebaik mungkin. Khususnya buat para dosen yang pernah

ix

Temen-temen kelas EL, temen-temen KSPM, temen-temen Asisten Kece (Asisten

Praktikum Akuntansi) adien, burhan, tiwi, marc, farah, yasya, marin, sulis, vebry, aka, mba

eta, dan mas tony yang selalu panik saat mo ngajar, temen-temen KKN 78, nizma, dhanti,

mba teta, sandra, anggun, emak, arlita, linggar, mas eza, bahta, adi, adil, ardian, candra,

rama, azhar, dan fadhly yang selalu gokil, adek-adek tingkat yang pernah ku ajar, akt 2015

kelas B komputer perkantoran yang selalu menghibur di rabu sore, kelas C Akuntansi

keuangan, akt 2014 kelas manufaktur, PPSA (ipacc) dan akuntansi manajerial, akt 2013

kelas SPSS, temen-temen lintas jurusan kayak om adhit, idunk, mas bagus, dan smua

temen-temen akuntansi UMY khususnya angkatan 2012, terimakasih atas semua do anya

x

HALAMAN PENGESAHAN DOSEN PENGUJI...iii

HALAMAN PERNYATAAN...iv

HALAMAN MOTTO...v

HALAMAN PERSEMBAHAN...vi

INTISARI...x

ABSTRACT...xi

KATA PENGANTAR...xii

DAFTAR ISI...xiv

DAFTAR TABEL...xvi

DAFTAR GAMBAR...xvii

BAB I PENDAHULUAN...1

A. Latar Belakang Penelitian...1

B. Batasan Masalah...6

C. Rumusan Masalah...6

D. Tujuan Penelitian...7

E. Manfaat Penelitian...7

BAB II TINJAUAN PUSTAKA...8

A. Landasan Teori...8

B. Hasil Penelitian Terdahulu...13

C. Hipotesis...16

D. Model Penelitian...18

BAB III METODE PENELITIAN...19

A. Obyek Penelitian...19

B. Jenis Data...19

C. Teknik Pengambilan Sampel...19

D. Teknik Pengumpulan Data...20

xi

G. Uji Hipotesis dan Analisis Data...26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...28

A. Gambaran Umum Obyek Penelitian...28

B. Uji Statistik Deskriptif...28

C. Uji Asumsi Klasik...30

D. Hasil Penelitian (Uji Hipotesis)...33

E. Pembahasan (Interpretasi)...38

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN PENELITIAN LANJUTAN...42

A. Simpulan...42

B. Implikasi...43

C. Keterbatasan dan Saran Penelitian Lanjutan...44 DAFTAR PUSTAKA

xii

4.1 Daftar Sampel Perusahaan ... 28

4.2 Hasil Statistik Deskriptif ... 29

4.3 Uji Normalitas ... 31

4.4 Hasil Uji Autokorelasi ... 31

4.5 Hasil Uji Multikolinieritas ... 32

4.6 Hasil Uji Heteroskedastisitas ... 33

4.7 Hasil Pengujian Nilai F ... 33

4.8 Hasil Uji Nilai t... 34

4.9 Hasil Uji Determinasi ... 37

xiii

xi

adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) secara berturut-turut pada tahun 2013 dan 2014. Teknik pengambilan sampel menggunakan purposive sampling. Jumlah perusahaan manufaktur yang menjadi sampel sebanyak 86 perusahaan sehingga total data dalam penelitian adalah 172 laporan tahunan. Metode analisis yang digunakan adalah regresi linier berganda dengan menggunakan program SPSS 16.0.

Hasil penelitian menunjukkan bahwa normal book tax differences berpengaruh positif terhadap relevansi laba perusahaan dengan tingkat signifikansi 0,002. Kepemilikan institusional berpengaruh positif terhadap relevansi laba perusahaan dengan tingkat signifikansi 0,020. Kepemilikan manajerial berpengaruh negatif terhadap relevansi laba perusahaan dengan tingkat signifikansi 0,000. Abnormal book tax differences tidak berpengaruh terhadap relevansi laba perusahaan.

xii

This study aims to analyze the effect of abnormal book tax differences, normal book tax difference, institutional ownership, and managerial ownership to the earnings relevance. The population in this study are all manufacturing companies listed in Indonesia Stock Exchange (BEI) in a row in 2013 and 2014. The sampling technique used purposive sampling. The number of manufacturing companies into a sample of 86 companies, bringing the total data in the study was 172 annual reports. The analytical method used is multiple linear regression using SPSS 16.0.

The results showed that the normal book tax differences positively effects the earnings relevance with a significance level of 0.002. Institutional ownership positively effects the earnings relevance with a significance level of 0.020. Managerial ownership negatively effects the earnings relevance with a significance level of 0.000. Abnormal book tax differences do not effect the earnings relevance.

1

A. Latar Belakang Penelitian

Laporan keuangan merupakan salah satu informasi yang sangat penting bagi para stakeholders untuk membantu mereka dalam pengambilan keputusan. Suatu perusahaan (entias) harus menyajikan laporan keuangan sesuai dengan peraturan yang telah diatur dalam PSAK No. 1 tentang penyajian laporan keuangan. Bagi perusahaan-perusahaan yang sudah go public diwajibkan untuk mempublikasikan laporan keuangannya sebagai bentuk pertanggungjawaban atas seluruh aktivitas perusahaan kepada para pengguna laporan keuangan.

terhadap harga saham. Semakin besar laba perusahaan maka harga saham perusahaan akan semakin tinggi. Sebaliknya, jika laba perusahaan menurun, harga saham perusahaan juga akan turun.

Menurut Ohlson dalam Sofwan dan Subekti (2013), variabel laba dipandang mempunyai nilai relevan (value relevance) karena laba mempunyai hubungan statistik dengan harga saham, dimana harga saham dapat mencerminkan nilai perusahaan. Laba dikatakan relevan apabila laba dapat mencerminkan nilai perusahaan yang sesungguhnya, sehingga berpengaruh terhadap harga saham perusahaan. Laba yang relevan akan memberikan informasi yang efektif bagi para investor untuk membantu investor dalam pengambilan keputusan investasi.

Terdapat beberapa faktor yang dapat memengaruhi relevansi laba, salah satunya adalah Book-Tax Differences (BTD). Menurut Wardana dan Martani (2014), BTD adalah perbedaan laba akuntansi dengan laba fiskal yang terjadi akibat peraturan yang berbeda pada saat mengakui pendapatan dan beban (perbedaan antara peraturan akuntansi dan peraturan perpajakan). Selain terjadinya perbedaan laba yang disebabkan oleh perbedaan peraturan, BTD juga dapat disebabkan oleh adanya manajemen laba dan penghindaran pajak.

perusahaan di dalam laporan keuangan perusahaan. Selaras dengan semakin tingginya laba perusahaan, maka beban pajak yang harus ditanggung oleh perusahaan juga semakin tinggi. Untuk menurunkan beban pajak yang tinggi, perusahaan akan cenderung melakukan penghindaran pajak.

Manajemen laba dan penghindaran pajak dapat dikategorikan sebagai kecurangan dalam penyusunan laporan keuangan perusahaan. Allah telah berfirman dalam qur’an suratal-muthaffifinayat 1 sampai 3 yang berbunyi:

Artinya: “Kecelakaan besarlah bagi orang-orang yang curang,

(yaitu) orang-orang yang apabila menerima takaran dari orang lain

mereka minta dipenuhi, dan apabila mereka menakar atau menimbang

untuk orang lain, mereka mengurangi”. (QS al-muthaffifin,83:1-3)

Surat ini menjelaskan bahwa manusia yang dengan sengaja memperkaya dirinya sendiri dengan jalan yang curang, maka akan mendapat balasan di kemudian hari.

Firth (2012) memperoleh hasil bahwa ABTD berpengaruh negatif terhadap relevansi laba perusahaan dan NBTD berpengaruh positif terhadap relevansi laba perusahaan.

Faktor lain yang dianggap berpengaruh terhadap relevansi laba perusahaan adalah struktur kepemilikan. Menurut Jahera dan Aurburn dalam Indrayani (2012) struktur kepemilikan merupakan perbandingan antara jumlah saham yang dimiliki oleh pihak internal perusahaan (insider) dengan jumlah saham yang dimiliki oleh investor. Kepemilikan saham yang dapat memengaruhi relevansi laba diantaranya adalah kepemilikan institusional dan kepemilikan manajerial.

Kepemilikan institusional merupakan jumlah kepemilikan perusahaan yang dimiliki oleh pihak institusi seperti perusahaan dana pensiun, investment bank, perusahaan asuransi, perusahaan pendanaan, perusahaan investasi, dan lembaga keuangan lainnya. Kepemilikan institusional menurut Jung dan Kwon (2002), Jiambalvo et al. (2002), dan Demiralp et al. (2011) berpengaruh positif terhadap relevansi laba perusahaan karena investor institusional mengawasi manajemen perusahaan dengan lebih baik dibandingkan dengan investor lain. Dengan adanya kepemilikan institusional yang besar di dalam perusahaan akan mampu mengurangi perilaku oportunis manajer, karena investor institusional akan memonitoring perusahaan secara lebih efektif.

Kepemilikan terhadap Relevansi Laba”. Peneliti ingin menguji kembali

mengenai pengaruh book-tax differences dan struktur kepemilikan terhadap relevansi laba dengan periode sampel yang lebih baru. Kontribusi peneliti dalam penelitian ini yaitu dengan mengganti variabel kepemilikan keluarga dengan kepemilikan manajerial dalam variabel independen. Kepemilikan manajerial merupakan kepemilikan saham oleh manajer dan dewan komisaris (pihak manajemen) perusahaan (Lamora et al., 2014). Perilaku oportunis manajer dapat berkurang dengan adanya kepemilikan manajerial, karena tujuan atau motivasi manajer akan selaras dengan tujuan perusahaan, sehingga manajer cenderung tidak akan melakukan manajemen laba, karena hal tersebut akan berakibat merugikan dirinya sendiri. Selain mengganti variabel kepemilikan keluarga dengan kepemilikan manajerial, peneliti juga tidak menggunakan variabel dummy dalam mengukur BTD dan struktur kepemilikan, karena peneliti beranggapan bahwa struktur kepemilikan perusahaan bukan merupakan variabel kategorikal.

Peneliti menggunakan perusahaan manufaktur sebagai obyek penelitian. Perusahaan manufaktur dipilih karena perusahaan manufaktur dipandang memiliki banyak perlakuan perpajakan dan perlakuan akuntansi, dimana dalam penelitian ini memiliki variabel-variabel yang berkaitan dengan peraturan akuntansi dan perpajakan yang digunakan dalam penyajian laporan keuangan perusahaan.

DIFFERENCES DAN STRUKTUR KEPEMILIKAN TERHADAP RELEVANSI LABA (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2014)”.

B. Batasan Masalah Penelitian

Struktur kepemilikan merupakan perbandingan antara jumlah saham yang dimiliki oleh pihak internal perusahaan (insider) dengan jumlah saham yang dimiliki oleh investor (Jahera dan Aurburn dalam Indrayani, 2012). Dalam dunia bisnis ada beberapa jenis kepemilikan perusahaan, diantaranya kepemilkan ultimat, kepemilikan institusional, kepemilikan keluarga, kepemilikan asing, dan kepemilikan manajerial. Diantara beberapa jenis kepemilikan perusahaan, peneliti fokus untuk menguji kepemilikan institusional dan kepemilikan manajerial di dalam penelitian ini, karena kepemilikan institusional dan kepemilikan manajerial dianggap memiliki peranan penting yang dapat memengaruhi relevansi laba.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah ABTD berpengaruh terhadap relevansi laba? 2. Apakah NBTD berpengaruh terhadap relevansi laba?

D. Tujuan Penelitian

Sesuai dengan rumusan masalah dalam penelitian ini, maka penelitian ini bertujuan:

1. Untuk menguji pengaruh ABTD terhadap relevansi laba. 2. Untuk menguji pengaruh NBTD terhadap relevansi laba.

3. Untuk menguji pengaruh kepemilikan institusional terhadap relevansi laba. 4. Untuk menguji pengaruh kepemilikan manajerial terhadap relevansi laba.

E. Manfaat Penelitian 1. Bagi Akademisi

Menambah wawasan dan ilmu pengetahuan tentang hal-hal yang memengaruhi relevansi laba perusahaan dan sebagai referensi bagi peneliti-peneliti selanjutnya yang ingin meneliti mengenai relevansi laba. 2. Bagi Praktisi

8

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Sinyal (Signalling theory)

Teori signalling merupakan teori yang menjelaskan tentang bagaimana perusahaan memberikan sinyal kepada para pengguna informasi perusahaan. Perusahaan memiliki tanggung jawab untuk memberikan informasi bagi pihak luar perusahaan. Hal tersebut bertujuan agar dapat mengurangi tingkat asimetri informasi antara pihak internal dengan eksternal perusahaan. Perusahaan akan menggunakan teori signalling untuk menciptakan reputasi yang baik bagi perusahaan, dengan tujuan meningkatkan nilai perusahaan. Perusahaan akan memberikan sinyal kepada para pengguna informasi. Sinyal yang diberikan dapat berupa risk management disclosure, promosi, ataupun informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dibandingkan perusahaan lain.

2.Agency theory

Agentwajib menjalankan apa yang diperintahkan olehprincipal.

Hubungan keagenan merupakan dasar dari hubungan antara manajer dan pemegang saham. Hubungan keagenan dapat menimbulkan konflik keagenan yang terjadi antara manajer dan pemegang saham, karena manajer dan pemegang saham memiliki tujuan yang berbeda. Pemegang saham memiliki tujuan yang selaras dengan tujuan perusahaan, yaitu ingin memaksimalkan laba perusahaan dan ingin mendapatkan pengembalian yang sebesar-besarnya dan secepat-cepatnya. Berbeda dengan tujuan perusahaan, seorang manajer bertujuan untuk mendapatkan kompensasi dan insentif yang sebesar-besarnya atas pekerjaan atau tugas yang telah dilakukannya. Untuk dapat mewujudkan tujuannya, tidak jarang seorang manajer berperilaku oportunistik dengan melakukan manipulasi terhadap laba perusahaan dengan melakukan manajemen laba, karena manajer perusahaan memiliki informasi lebih banyak dibanding pemilik perusahaan.

3. TeoriStakeholders

hak yang sama dalam memperoleh informasi perusahaan.

Setelah stakeholders mendapatkan semua informasi yang dibutuhkan, maka stakeholders dapat memberikan dukungan kepada perusahaan secara lebih optimal. Dukungan dari stakeholders dapat mempengaruhi kelangsungan hidup perusahaan, karena perusahaan beroperasi bukan hanya memberikan manfaat bagi perusahaan itu sendiri, melainkan juga harus bermanfaat bagi para stakeholdersnya. Stakeholders memiliki kemampuan/kekuatan untuk mengontrol dan mengendalikan sumber-sumber ekonomi perusahaan, sehingga perusahaan harus mementingkan keinginanstakeholders.

4. Book-Tax Differences(BTD)

akuntansi dan laba fiskal. Perbedaan tersebut yang disebut dengan Book Tax Differences(BTD).

5. AbnormalBook-Tax Differences(ABTD)

ABTD merupakan BTD yang bersumber dari manajemen laba dan penghindaran pajak (Tang dan Firth, 2012). Tujuan utama sebuah perusahaan adalah memaksimalkan laba perusahaan. Untuk mencapai tujuan, manajer perusahaan sering melakukan perilaku manajemen laba, dengan tujuan agar laba yang dihasilkan terlihat lebih besar. Namun semakin tinggi laba perusahaan, maka beban pajak yang harus ditanggung oleh perusahaan juga semakin tinggi. Kondisi tersebut mendorong manajer perusahaan untuk melakukan penghindaran pajak (tax avoidance). Menurut Wardana dan Martani (2014), manajemen laba dan penghindaran pajak yang dilakukan perusahaan akan melemahkan relevansi laba perusahaan karena menyebabkan laba yang dilaporkan perusahaan tidak dapat mencerminkan nilai perusahaan yang sesungguhnya.

6. NormalBook-Tax Differences(NBTD)

perusahaan yang sesungguhnya, karena laba yang dilaporkan terbebas dari perilaku manajemen laba dan penghindaran pajak. Dengan kata lain semakin sesuai penggunaan peraturan, maka relevansi laba perusahaan akan semakin kuat.

7. Kepemilikan Institusional

8. Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham oleh manajer dan dewan direksi (pihak manajemen) perusahaan (Lamora et al., 2014). Menurut Christiawan dan Tarigan (2007), kepemilikan manajerial adalah situasi dimana seorang manajer memiliki peran ganda sebagai seorang manajer sekaligus sebagai pemegang saham perusahaan. Dengan adanya kepemilikan manajerial yang tinggi di dalam perusahaan, maka motivasi manajer akan selaras dengan kepentingan perusahaan, sehingga perilaku oportunis manajer akan berkurang danagency problem di dalam perusahaan akan semakin kecil. Artinya semakin tinggi persentase kepemilikan manjerial di dalam perusahaan, maka semakin kecil perilaku oportunistik seorang manajer. Sebaliknya, semakin rendah persentase kepemilikan manajerial di dalam perusahaan, maka perilaku oportunistik seorang manajer akan cenderung semakin tinggi.

B. Hasil Penelitian Terdahulu 1. Book-Tax Differences(BTD)

2. AbnormalBook-Tax Differences(ABTD)

Berdasarkan penelitian yang dilakukan Tang dan Firth pada tahun 2012, ABTD memiliki pengaruh negatif terhadap relevansi laba perusahaan, karena laba yang dihasilkan mengandung perilaku manajemen laba dan penghindaran pajak yang dapat melemahkan relevansi laba, sehingga laba yang dilaporkan tidak dapat mencerminkan nilai perusahaan yang sesungguhnya. Berbeda dengan hasil penelitian Tang dan Firth (2012), penelitian yang dilakukan oleh Wardana dan Martani pada tahun 2014 menunjukkan bahwa ABTD berpengaruh positif terhadap relevansi laba perusahaan.

3. NormalBook-Tax Differences(NBTD)

4. Kepemilikan Institusional

Jung dan Kwon (2002) menyatakan bahwa kepemilikan institusional dapat meningkatkan relevansi laba perusahaan karena investor institusional dapat memonitoring perusahaan dengan lebih baik dibandingkan dengan investor lain. Hasil yang sama ditunjukkan oleh Demiralp et al. (2011) dalam penelitiannya bahwa kepemilikan institusional memiliki hubungan positif terhadap relevansi laba perusahaan karena kepemilikan institusional mengawasi manajemen secara lebih aktif. Wardana dan martani pada tahun 2014 juga telah membuktikan bahwa kepemilikan institusional berpengaruh positif terhadap relevansi laba perusahaan. Bertolak belakang dengan Jung dan Kwon (2002), Demiralp et al. (2011), dan wardana dan martani (2014), Lamora et al. (2014) menyatakan bahwa kepemilikan institusional dan kepemilikan manajerial tidak memiliki pengaruh terhadap relevansi laba perusahaan.

5. Kepemilikan Manajerial

C. Hipotesis

1. AbnormalBook-Tax Differences(ABTD)

ABTD mrupakan BTD yang bersumber dari adanya manajemen laba dan penghindaran pajak. Semakin sering perusahaan melakukan manajemen laba dan penghindaran pajak, maka relevansi laba perusahaan akan semakin rendah. Hal ini disebabkan karena informasi yang dilaporkan perusahaan tidak dapat mencerminkan nilai perusahaan yang sesungguhnya. Tang dan Firth pada tahun 2012 telah membuktikan bahwa ABTD memiliki pengaruh negatif terhadap relevansi laba perusahaan.

Berdasarkan landasan teori dan hasil penelitian terdahulu, maka hipotesis satu dalam penelitian ini adalah:

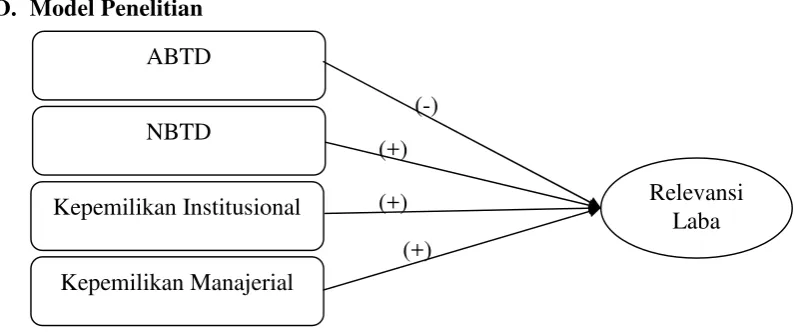

H1: ABTD berpengaruh negatif terhadap relevansi laba perusahaan.

2. NormalBook-Tax Differences(NBTD)

karena laba yang dilaporkan dapat mencerminkan nilai perusahaan yang sesungguhnya.

Berdasarkan landasan teori dan hasil penelitian terdahulu, maka hipotesis dua dalam penelitian ini adalah:

H2: NBTD berpengaruh positif terhadap relevansi laba perusahaan.

3. Kepemilikan Institusional

Adanya kepemilikan institusional di dalam perusahaan akan mampu mengatasi free cash flow problem di dalam perusahaan. Semakin kecil free cash flow problem di perusahaan, maka perilaku menyimpang dari manajer seperti melakukan manajemen laba dan penghindaran pajak juga akan semakin kecil. Semakin kecil manajemen laba dan penghindaran pajak yang dilakukan, maka informasi khususnya laba yang dilaporkan akan semakin relevan karena mampu menjelasan nilai perusahaan yang sesungguhnya. Pernyataan tersebut didukung oleh Jung dan Kwon (2002), Demiralpet al.(2011), dan Wardana dan Martani (2014) yang menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap relevansi laba perusahaan.

Berdasarkan landasan teori dan hasil penelitian terdahulu, maka hipotesis tiga dalam penelitian ini adalah:

H3: Kepemilikan Institusional berpengaruh positif terhadap relevansi laba

perusahaan.

4. Kepemilikan Manajerial

motivasi manajer akan selaras dengan kepentingan perusahaan, sehingga perilaku oportunis manajer akan berkurang. Semakin kecil perilaku oportunis manajer, maka agency problem di dalam perusahaan juga akan semakin kecil. Dengan demikian laba yang dilaporkan akan semakin relevan karena manajer menyajikan informasi sesuai peraturan yang telah ditetapkan tanpa ada perilaku-perilaku yang menyimpang seperti manajemen laba dan penghindaran pajak. Wahyudi dan Prawestri (2006) juga berpendapat bahwa kepemilikan manajerial memiliki pengaruh positif terhadap relevansi laba perusahaan.

Berdasarkan landasan teori dan hasil penelitian terdahulu, maka hipotesis empat dalam penelitian ini adalah:

H4: Kepemilikan manajerial berpengaruh positif terhadap relevansi laba

perusahaan.

[image:34.595.120.518.503.669.2]D. Model Penelitian

Gambar 2.1 Model Penelitian

(+) (+)

(+) (-) ABTD

NBTD

Kepemilikan Institusional

Kepemilikan Manajerial

28

A. Gambaran Umum Obyek Penelitian

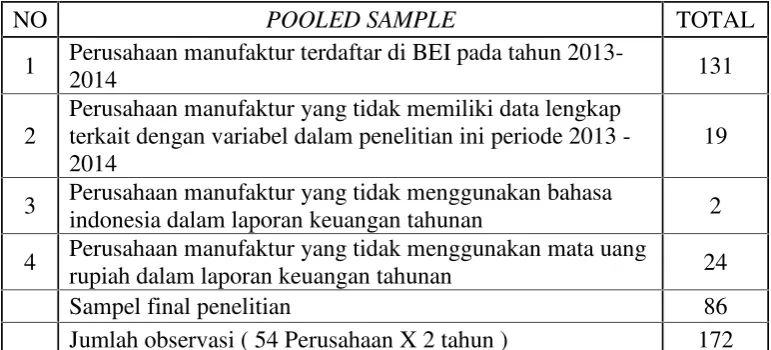

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) secara berturut-turut pada tahun 2013 dan 2014. Teknik pengambilan sampel menggunakan purposive sampling. Berdasarkan teknik pengambilan sampel, diperoleh sampel

[image:35.595.131.517.422.597.2]sebanyak 172 perusahaan seperti yang tercantum dalam Tabel 4.1. Tabel 4.1.

Tabel Ketentuan Pemilihan Sampel

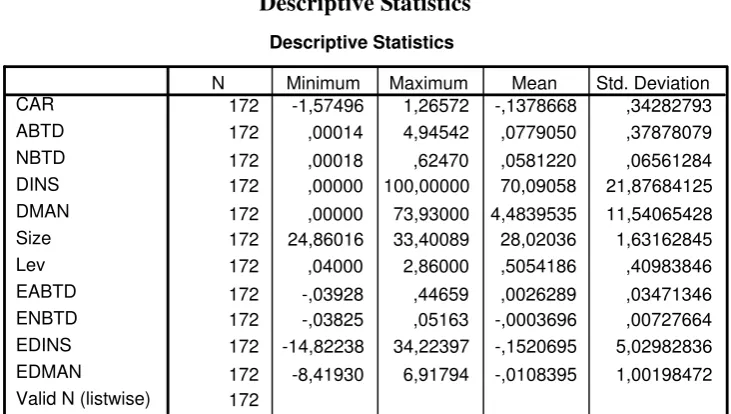

B. Uji Statistik Deskriptif

Statistik deskriptif pada penelitian ini menyajikan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi. Adapun deskriptif disajikan dalam Tabel 4.2.

NO POOLED SAMPLE TOTAL

1 Perusahaan manufaktur terdaftar di BEI pada tahun

2013-2014 131

2

Perusahaan manufaktur yang tidak memiliki data lengkap terkait dengan variabel dalam penelitian ini periode 2013 -2014

19

3 Perusahaan manufaktur yang tidak menggunakan bahasa

indonesia dalam laporan keuangan tahunan 2

4 Perusahaan manufaktur yang tidak menggunakan mata uang

rupiah dalam laporan keuangan tahunan 24

Sampel final penelitian 86

Tabel 4.2 Descriptive Statistics

Descriptive Statistics

172 -1,57496 1,26572 -,1378668 ,34282793

172 ,00014 4,94542 ,0779050 ,37878079

172 ,00018 ,62470 ,0581220 ,06561284

172 ,00000 100,00000 70,09058 21,87684125 172 ,00000 73,93000 4,4839535 11,54065428 172 24,86016 33,40089 28,02036 1,63162845

172 ,04000 2,86000 ,5054186 ,40983846

172 -,03928 ,44659 ,0026289 ,03471346

172 -,03825 ,05163 -,0003696 ,00727664

172 -14,82238 34,22397 -,1520695 5,02982836 172 -8,41930 6,91794 -,0108395 1,00198472 172 CAR ABTD NBTD DINS DMAN Size Lev EABTD ENBTD EDINS EDMAN

Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

Sumber: Output SPSS

Tebel 4.2 memberikan gambaran statistik deskriptif pada setiap

variabel penelitian. Jumlah pengamatan dalam penelitian ini adalah 172

sampel. Variabel CAR memiliki nilai minimum -1,57496; nilai maksimum

1,26572; nilai rata-rata -0,1378668; dan standar deviasi sebesar 0,34282793.

Variabel ABTD memiliki nilai minimum 0,00014; maksimum

4,94542; nilai rata-rata 0,0779050; dan standar deviasi sebesar 0,37878079.

Variabel NBTD memiliki nilai minimum 0,00018; maksimum 0,62470; nilai

rata-rata 0,0581220; dan standar deviasi sebesar 0,06551284. Variabel DINS

memiliki nilai minimum 0,00000; maksimum 100,00000; nilai rata-rata

70,09058; dan standar deviasi sebesar 21,87684125. Variabel DMAN

4,4839535; dan standar deviasi sebesar 11,54065428.

Variabel Size memiliki nilai minimum 24,86016; maksimum

33,40089; nilai rata-rata 28,02036; dan standar deviasi sebesar 1,63162845.

Variabel Lev memiliki nilai minimum 0,04000; maksimum 2,86000; nilai

rata-rata 0,5054186; dan standar deviasi sebesar 0,40983846.

Variabel EABTD memiliki nilai minimum -0,03928; maksimum 0,44659; nilai rata-rata 0,0026289; dan standar deviasi sebesar 0,03471346. Variabel ENBTD memiliki nilai minimum -0,03825; maksimum 0,05163; nilai rata-rata -0,0003696; dan standar deviasi sebesar 0,00727664. Variabel EDINS memiliki nilai minimum -14,82238; nilai maksimum 34,22397; nilai rata-rata -0,1520695; dan standar deviasi 5,02982836. Variabel EDMAN memiliki nilai minimum -8,41930; maksimum 6,91794; nilai ratarata -0,0108395; dan standar deviasi sebesar 1,00198472.

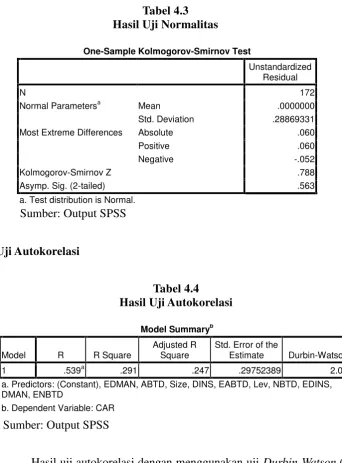

C. Uji Asumsi Klasik 1. Uji Normalitas

Hasil pengujian normalitas disajikan pada Tabel 4.3. Nilai Asymp. Sig(2-tailed) yang diperoleh melalui uji one-sample Kolmogorov-Smirnov (KS) sebesar 0,563 menunjukkan lebih besar dari α (0,05), maka dapat

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 172

Normal Parametersa Mean .0000000

Std. Deviation .28869331

Most Extreme Differences Absolute .060

Positive .060

Negative -.052

Kolmogorov-Smirnov Z .788

Asymp. Sig. (2-tailed) .563

a. Test distribution is Normal.

Sumber: Output SPSS

2. Uji Autokorelasi

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .539a .291 .247 .29752389 2.094

a. Predictors: (Constant), EDMAN, ABTD, Size, DINS, EABTD, Lev, NBTD, EDINS, DMAN, ENBTD

b. Dependent Variable: CAR

Sumber: Output SPSS

[image:38.595.166.472.158.311.2]3. Uji Multikolineritas

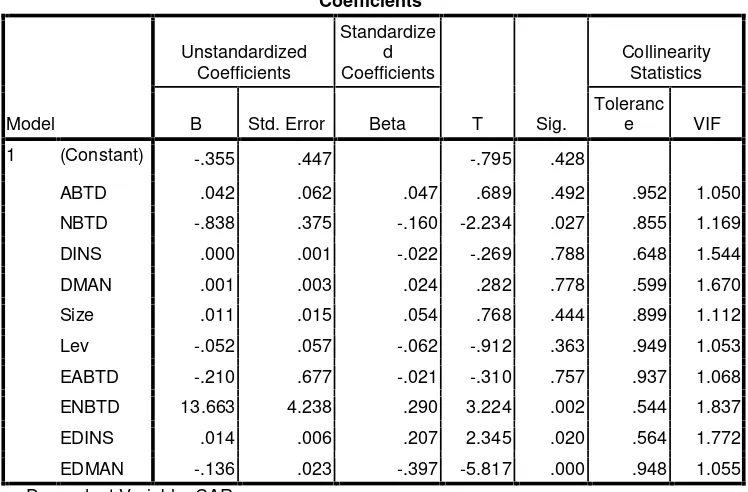

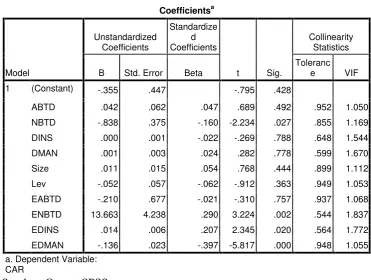

[image:39.595.136.510.309.555.2]Hasil uji multikoliniearitas menggunakan metode variance inflation factors (VIF) disajikan pada Tabel 4.5. Tabel 4.5 menunjukkan nilai VIF (Variance Inflation Factor) untuk semua variabel kurang dari 10, maka dapat disimpulkan bahwa tidak terjadi multikolinieritas dalam penelitian.

Tabel 4.5

Hasil Uji Multikolinieritas

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients T Sig. Collinearity Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) -.355 .447 -.795 .428

ABTD .042 .062 .047 .689 .492 .952 1.050

NBTD -.838 .375 -.160 -2.234 .027 .855 1.169

DINS .000 .001 -.022 -.269 .788 .648 1.544

DMAN .001 .003 .024 .282 .778 .599 1.670

Size .011 .015 .054 .768 .444 .899 1.112

Lev -.052 .057 -.062 -.912 .363 .949 1.053

EABTD -.210 .677 -.021 -.310 .757 .937 1.068

ENBTD 13.663 4.238 .290 3.224 .002 .544 1.837

EDINS .014 .006 .207 2.345 .020 .564 1.772

EDMAN -.136 .023 -.397 -5.817 .000 .948 1.055

a. Dependent Variable: CAR

Sumber: Output SPSS

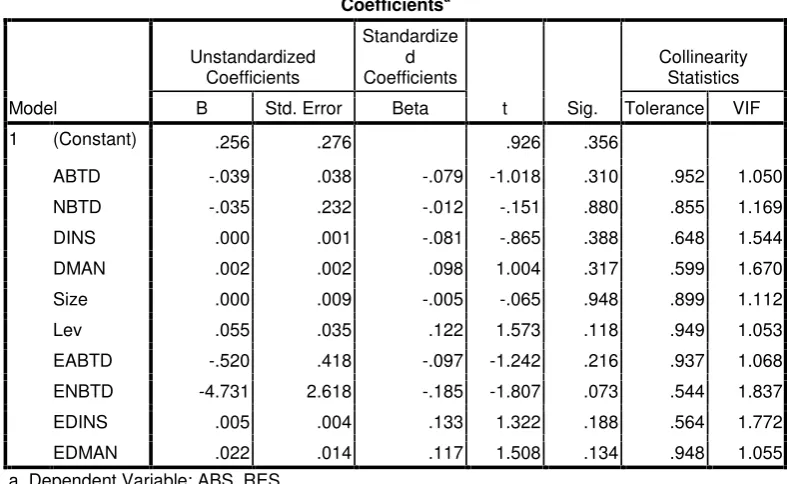

4. Uji Heteroskedastisitas

Tabel 4.6

Hasil Uji Heteroskedastisitas

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .256 .276 .926 .356

ABTD -.039 .038 -.079 -1.018 .310 .952 1.050

NBTD -.035 .232 -.012 -.151 .880 .855 1.169

DINS .000 .001 -.081 -.865 .388 .648 1.544

DMAN .002 .002 .098 1.004 .317 .599 1.670

Size .000 .009 -.005 -.065 .948 .899 1.112

Lev .055 .035 .122 1.573 .118 .949 1.053

EABTD -.520 .418 -.097 -1.242 .216 .937 1.068

ENBTD -4.731 2.618 -.185 -1.807 .073 .544 1.837

EDINS .005 .004 .133 1.322 .188 .564 1.772

EDMAN .022 .014 .117 1.508 .134 .948 1.055

a. Dependent Variable: ABS_RES

Sumber: Output SPSS

D. Hasil Penelitian (Uji Hipotesis)

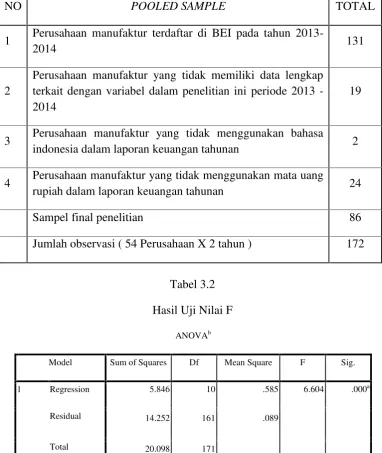

1. Uji Signifikansi Simultan (Uji Nilai F ) Tabel 4.7 Hasil Uji Nilai F

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 5.846 10 .585 6.604 .000a

Residual 14.252 161 .089

Total 20.098 171

a. Predictors: (Constant), EDMAN, ABTD, Size, DINS, EABTD, Lev, NBTD, EDINS, DMAN, ENBTD

b. Dependent Variable: CAR

[image:40.595.147.514.570.668.2]Berdasarkan Tabel 4.7 diperoleh nilai signifikansi (0,000) < alpha (0,05) yang berati bahwa terdapat pengaruh secara bersama-sama variabel independen dalam hal ini abnormalbook tax differences,normal book tax differences, kepemilikan manajerial, dan kepemilikan institusional terhadap variabel dependen yaitu relevansi laba.

[image:41.595.143.515.317.597.2]2. Uji Signifikansi Parameter Individual (Uji Nilai t) Tabel 4.8

Hasil Uji Nilai t

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. Collinearity Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) -.355 .447 -.795 .428

ABTD .042 .062 .047 .689 .492 .952 1.050

NBTD -.838 .375 -.160 -2.234 .027 .855 1.169

DINS .000 .001 -.022 -.269 .788 .648 1.544

DMAN .001 .003 .024 .282 .778 .599 1.670

Size .011 .015 .054 .768 .444 .899 1.112

Lev -.052 .057 -.062 -.912 .363 .949 1.053

EABTD -.210 .677 -.021 -.310 .757 .937 1.068

ENBTD 13.663 4.238 .290 3.224 .002 .544 1.837

EDINS .014 .006 .207 2.345 .020 .564 1.772

EDMAN -.136 .023 -.397 -5.817 .000 .948 1.055

a. Dependent Variable: CAR

Sumber: Output SPSS

Berdasarkan hasil pengujian dengan menggunakan alat analisis regresi linear berganda diperoleh hasil seperti yang tampak pada Tabel 4.8. Dari Tabel 4.8 dapat dirumuskan persamaan regresi sebagai berikut: CAR = - 0,355 + 0,042 (ABTD) – 0,838 (NBTD) + 0,000 (DINS) +

+ 13,663 (ENBTD) + 0,014 (EDINS)–0,136 (EDMAN) +ε

Hasil pengujian terhadap hipotesis-hipotesis penelitian adalah sebagai berikut:

a. Abnormalbook tax differencesterhadap relevansi laba perusahaan Berdasarkan Tabel 4.8 variabel EABTD memiliki nilai signifikan sebesar 0,757 > alpha (0,05) dengan nilai koefisien regresi sebesar -0,210. Variabel EABTD merupakan variabel hasil interaksi dari variabel ABTD dengan variabel E (earning), yang bertujuan untuk melihat dampak ABTD terhadap relevansi laba perusahaan. Berdasarkan hasil regresi tersebut maka diperoleh hasil yang menyatakan bahwa abnormal book tax differences tidak berpengaruh terhadap relevansi laba perusahaan. Maka hipotesis satu dalam penelitian ini ditolak.

b. Normalbook tax differencesterhadap relevansi laba perusahaan

c. Kepemilikan institusional terhadap relevansi laba perusahaan

Berdasarkan Tabel 4.8, variabel EDINS memiliki nilai signifikan sebesar 0,020 < alpha (0,05) dengan nilai koefisien regresi sebesar 0,014. Variabel EDINS merupakan variabel hasil interaksi dari variabel DINS dengan variabel E (earning), yang bertujuan untuk melihat dampak DINS terhadap relevansi laba perusahaan. Berdasarkan hasil regresi maka diperoleh hasil yang menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap relevansi laba. Maka hipotesis tiga dalam penelitian ini diterima. d. Kepemilikan manajerial terhadap relevansi laba perusahaan

Berdasarkan Tabel 4.8 variabel EDMAN memiliki nilai signifikan sebesar 0,000 < alpha (0,05) dengan nilai koefisien regresi sebesar -0,136. Variabel EDMAN merupakan variabel hasil interaksi dari variabel DMAN dengan variabel E (earning), yang bertujuan untuk melihat dampak DMAN terhadap relevansi laba perusahaan. Berdasarkan hasil regresi maka diperoleh hasil yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap relevansi laba. Maka hipotesis empat dalam penelitian ini ditolak.

Secara keseluruhan hasil pengujian hipotesis dapat dilihat pada Tabel 4.10.

3. Uji Determinasi (AdjustedR2)

abnormalbook tax differences, normal book tax differences, kepemilikan institusional, dan kepemilikan manajerial mampu menjelaskan variabel dependen dalam hal ini adalah relevansi laba sebesar 24,7%, sisanya 75,3% (100% - 24,1%) dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

Tabel 4.9 Hasil Uji Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .539a .291 .247 .29752389 2.094

a. Predictors: (Constant), EDMAN, ABTD, Size, DINS, EABTD, Lev, NBTD, EDINS, DMAN, ENBTD

b. Dependent Variable: CAR

Sumber: Output SPSS

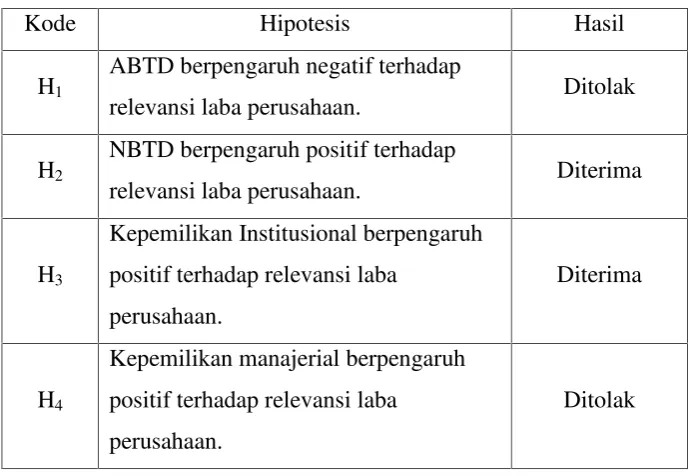

Tabel 4.10

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 ABTD berpengaruh negatif terhadap

relevansi laba perusahaan. Ditolak

H2

NBTD berpengaruh positif terhadap

relevansi laba perusahaan. Diterima

H3

Kepemilikan Institusional berpengaruh positif terhadap relevansi laba

perusahaan.

Diterima

H4

Kepemilikan manajerial berpengaruh positif terhadap relevansi laba

perusahaan.

[image:44.595.166.512.467.705.2]E. Pembahasan (Interpretasi)

Penelitian ini menguji pengaruh abnormal book tax differences, normal book tax difference, kepemilikan institusional, dan kepemilikan manajerial terhadap relevansi laba. Berdasarkan pengujian yang telah dilakukan, diperoleh hasil bahwa tidak semua variabel independen dalam penelitian ini berpengaruh signifikan terhadap variabel dependen.

a. Analisis Pengaruh AbnormalBook Tax Differencesterhadap Relevansi Laba Perusahaan

Hasil pengujian hipotesis satu menunjukkan bahwa abnormalbook tax differences tidak berpengaruh signifikan terhadap relevansi laba. Hasil hipotesis satu berbeda dengan hipotesis yang dibuat sebelumnya bahwa ABTD berpengaruh negatif terhadap relevansi laba. Hal ini membuktikan bahwa perbedaan antara laba akuntansi dan laba fiskal yang disebabkan oleh manajemen laba dan penghindaran pajak yang dimaksud di dalam penelitian ini tidak akan mempengaruhi kerelevanan laba di perusahaan.

b. Analisis Pengaruh Normal Book Tax Differences terhadap Relevansi Laba Perusahaan

Hasil pengujian hipotesis dua menunjukkan bahwa normal book tax differences berpengaruh positif terhadap relevansi laba. Hal ini membuktikan bahwa perbedaan laba akuntansi dan laba fiskal yang disebabkan oleh perbedaan peraturan akuntansi dan peraturan perpajakkan tetap mampu menyampaikan informasi perusahaan yang sesungguhnya dan dapat meningkatkan relevansi laba. Hasil ini bertolak belakang dengan penelitian yang dilakukan oleh Wardana dan Martani pada tahun 2014 yang memperoleh hasil bahwa NBTD berpengaruh negatif terhadap relevansi laba perusahaan. Namun demikian, hasil ini konsisten dengan hasil penelitian Tang dan Firth pada tahun 2012 yang menyatakan bahwa NBTD berpengaruh positif terhadap relevansi laba perusahaan karena mampu mencerminkan nilai perusahaan yang sesungguhnya.

c. Analisis Pengaruh Kepemilikan Institusional terhadap Relevansi Laba Perusahaan

seperti manajemen laba dan penghindaran pajak akan semakin kecil, dan manajemen akan melaporkan informasi perusahaan sesuai dengan nilai perusahaan yang sesungguhnya.

Hasil penelitian ini konsisten dengan hasil penelitian Jung dan Kwon (2002) yang menyatakan bahwa kepemilikan institusional dapat meningkatkan relevansi laba perusahaan. Begitu pula dengan hasil penelitian Demiralp et al. (2011) dan Wardana dan Martani (2014) yang menyatakan bahwa kepemilikan institusional memiliki hubungan positif terhadap relevansi laba perusahaan karena investor institusional mengawasi manajemen secara lebih aktif.

d. Analisis Pengaruh Kepemilikan Manajerial terhadap Relevansi Laba Perusahaan

42

PENELITIAN LANJUTAN

A. Simpulan

ABTD tidak berpengaruh terhadap relevansi laba perusahaan. Penghindaran pajak dan manajemen laba yang terkandung di dalam ABTD mengindikasikan bahwa perusahaan melakukan perencanaan pajak untuk memperkecil laba perusahaan dengan cara tidak mengakui pendapatan. Hal tersebut tidak akan berpengaruh terhadap relevansi laba karena tetap mampu mencerminkan nilai perusahaan yang sesungguhnya.

NBTD berpengaruh positif terhadap relevansi laba. Hal ini membuktikan bahwa BTD yang berasal dari perbedaan peraturan akuntansi dan peraturan perpajakkan mampu maningkatkan relevansi laba perusahaan. Perusahaan yang mematuhi peraturan yang telah ditetapkan dalam menyusun laporan keuangan mempunyai nilai relevansi yang baik.

melaporkan informasi perusahaan sesuai dengan nilai perusahaan yang sesungguhnya.

Kepemilikan manajerial berpengaruh negatif terhadap relevansi laba. Hal tersebut membuktikan bahwa adanya manajer yang sekaligus menjadi investor di dalam perusahaan akan membuat relevansi laba cenderung lebih buruk.

B. Implikasi

Dari hasil penelitian yang telah dilakukan, maka penelitian ini berdampak pada melemah dan menguatnya nilai saham perusahaan yang dicerminkan oleh laba perusahaan. ABTDtidak akan berpengaruh terhadap relevansi laba perusahaan. ABTD yang bersumber dari manajemen laba dan penghindaran pajak dapat memberikan pengaruh positif dan negatif terhadap relevansi laba dan membuat investor lebih memilih informasi lain yang dianggap lebih relevan dalam menentukan harga saham perusahaan. NBTD berpengaruh positif terhadap relevansi laba. Relevansi laba perusahaan yang baik akan membuat harga saham perusahaan semakin tinggi dan mampu meningkatkan kepercayaan investor danstakeholderslainnya.

Kepemilikan manajerial berpengaruh negatif terhadap relevansi laba. Adanya kepemilikan manajerial, nilai perusahaan cenderung akan melemah dan menurunkan harga saham perusahaan. Investor akan lebih memilih informasi lain selain laba dalam menentukan harga saham perusahaan.

C. Keterbatasan dan Saran Penelitian Lanjutan

1. Objek pada penelitian ini hanya menggunakan perusahaan manufaktur sehingga hasil penelitian tidak bisa digeneralisir terhadap populasi penelitian. Penelitian selanjutnya sebaiknya lebih memperluas sampel. Tidak hanya perusahaan manufaktur, tetapi semua perusahaan yang dikenai pajak penghasilan dan menambah periode sampel agar dapat mencerminkan kerelevanan nilai laba.

Agnes. 2013. “Pengaruh Kepemilikan Manajerial, Struktur modal dan Ukuran Perusahaan terhadap Nilai Perusahaan”.Jurnal Manajemen, Vol.2 No.01. Christiawan, Yulius Jogi dan Josua Tarigan. 2007. “Kepemilikan Manajerial:

Kebijakan Hutang, Kinerja dan Nilai Perusahaan”. Jurnal Akuntansi dan Keuangan,Vol.9 No.1, hal. 1.

Demiralp, Ilhan et al. 2011. “Are There Monitoring Benefits to Institutional Ownership? Evidence From Seasoned Equity Offerings”.Journal of Corporate Finance,Vol.17 No.5, hal. 1340-1359.

Departeman Agama RI. 2005. “Al-Qur’an dan Terjemah”. Bandung: Syaamil Ciptamedia.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Penerbit: Salemba Empa. Jakarta.

Indrayani, Devi. 2012.“Analisis Hubungan Struktur Kepemilikan Dengan Kinerja Keuangan Perusahaan Perbankan Persero Dan Perusahaan Perbankan Umum Swasta NasionalGo PublicPeriode 2007–2008”.

Jiambalvo, Jameset al.2002.“Institutional Ownership and the Extent to which Stock Prices Reflect Future Earnings*”.Contemporary Accounting Research, Vol. 19 No. 1, hal. 117-145.

Jung, Kooyul, and Soo Young Kwon. 2002. “Ownership structure and earnings informativeness: Evidence from Korea”.The International Journal of Accounting,Vol.37 No. 3, hal. 301-325.

Lamora et al. 2014. “Pengaruh kepemilikan manajerial, kepemilikan institusional dan kepemilikan keluarga terhadap manajemen laba (earning management) pada perusahaan berkepemilikan ultimat yang terdaftar di bei”.Jurnal Online Mahasiswa (JOM) Bidang Ilmu Ekonomi, Vol. 1 No. 1, hal. 1-15.

Nazaruddin, Ietje dab Agus Tri Basuki. 2015. Analisis Statistik dengan SPSS. Edisi Pertama. Cetakan Pertama. Danisa Media. Sleman, Yogyakarta.

Sofwan, Fajar Lazuardi dan Imam Subekti. 2013.“Relevansi Nilai Laba Perusahaan, Nilai Buku dan Struktur Kepemilikan pada Perusahaan Group Dan Nongroup di Indonesia”.Jurnal Ilmiah Mahasiswa FEB 1.2.

Sudarmadji, Ardi Murdoko & Lana Sularto. 2007. “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan terhadap Luas Voluntary Disclousure Laporan Keuangan Tahunan”.

Tang, Tanya YH and Michael Firth. 2012. “Earnings Persistence and Stock Market Reactions to the Different Information in Book-Tax Differences: Evidence From China”.The International Journal of Accounting,Vol. 47 No. 3, hal. 369-397.

Ulum, Ihyaul et al. 2008. “Intellectual capital dan kinerja keuangan perusahaan: Suatu analisis dengan pendekatan partial least squares”. Proceeding SNA XI. Pontianak.

Wahyudi, Untung dan Hartini Prasetyaning Pawestri. 2006. “Implikasi struktur kepemilikan terhadap nilai perusahaan: dengan keputusan keuangan sebagai variabel intervening”.Simposium Nasional Akuntansi IX,hal. 1-25.

Wardana, Dimas Prasetya dan Dwi Martani. 2014. “Pengaruh Book-tax Differences dan Struktur Kepemilikan terhadap Relevansi Laba”.

DAFTAR SAMPEL PERUSAHAAN

NO KODE NAMA PERUSAHAAN

1 ADES Akhasa Wira International Tbk. 2 AKPI Argha Karya Prima Industry Tbk. 3 ALDO Alkindo Naratama Tbk.

4 ALKA Alakasa Industrindo

5 ALMI Alumindo Light Metal Industry Tbk. 6 AMFG Asahimas Flat Glass Tbk.

7 APLI Asiaplast Industries Tbk. 8 ARNA Arwna Citra Mulia Tbk. 9 ASII Astra International Tbk. 10 AUTO Astra Otoparts Tbk.

11 BAJA Saranacentral Bajatama Tbk. 12 BATA Sepatu Bata Tbk.

13 BIMA Primarindo Asia Infrastructure Tbk. 14 BRNA Berlina Tbk.

15 BTON Betonjaya Manunggal Tbk. 16 CPIN Charoen Pokpand Indonesia Tbk. 17 DLTA Delta Djakarta Tbk.

18 DPNS Duta Pertiwi Nusantara Tbk. 19 DVLA Darya-Varia Laboratoria Tbk 20 EKAD Ekadharma International Tbk. 21 ETWA Eterindo Wahanatama Tbk. 22 FASW Fajar Surya Wisesa Tbk. 23 GDST Gunawan Dianjaya Steel Tbk. 24 GGRM Gudang Garam Tbk.

25 GJTL Gajah Tunggal Tbk. 26 HMSP HM Sampoerna Tbk.

27 ICBP Indofood CBP Sukses Makmur Tbk. 28 IGAR Champion Pacific Indonesia Tbk. 29 IKAI Intikeramik Alamsari Industri Tbk. 30 IMAS Indomobil Sukses Internasional Tbk. 31 INAF Indofarma (Persero) Tbk.

32 INAI Indal Aluminium Industry Tbk. 33 INCI Intanwijaya Internasional Tbk. 34 INDS Indospring Tbk.

39 JPRS Jaya Pari Steel Tbk.

40 KAEF Kimia Farma (Persero) Tbk. 41 KBLI KMI Wire and Cable Tbk. 42 KBLM Kabelindo Murni Tbk.

43 KBRI Kertas Basuki Rachmat Indonesia Tbk. 44 KDSI Kedawung Setia Industrial Tbk.

45 KIAS Keramika Indonesia Assosiasi Tbk. 46 KICI Kedaung indah Can Tbk.

47 KLBF Kalbe Farma Tbk. 48 LION Lion Metal Works Tbk.

49 LMPI Langgeng Makmur Industri Tbk. 50 LMSH Lionmesh Prima Tbk.

51 LPIN Multi Prima Sejahtera Tbk. 52 MAIN Malindo Feedmill Tbk. 53 MBTO Martina Berto Tbk. 54 MERK Merck Tbk.

55 MLBI Multi Bintang Indonesia Tbk. 56 MRAT Mustika Ratu Tbk.

57 MYOR Mayora Indah Tbk.

58 PICO Pelangi Indah Canindo Tbk. 59 PRAS Prima Alloy Steel Universal Tbk. 60 PSDN Prasidha Aneka Niaga Tbk. 61 PYFA Pyridam Farma Tbk.

62 RICY Ricky Putra Globalindo Tbk.

63 RMBA Bentoel Internasional Investama Tbk. 64 ROTI Nippon Indosari Corpindo Tbk.

65 SCCO Supreme Cable Manufacturing & Commerce Tbk. 66 SIMA Siwani Makmur Tbk.

67 SKBM Sekar Bumi Tbk.

68 SMGR Semen Indonesia (Persero) Tbk. 69 SMSM Selamat Sempurna Tbk.

70 SPMA Suparma Tbk.

71 SQBB Taisho Pharmaceutical Indonesia (PS) Tbk. 72 SRSN Indo Acidatama Tbk.

74 STAR Star Petrochem Tbk. 75 TCID Mandom Indonesia Tbk.

76 TIRT Tirta Mahakam Resources Tbk. 77 TOTO Surya Toto Indonesia Tbk. 78 TRIS Trisula Internasional Tbk. 79 TRST Trias Sentosa Tbk.

80 TSPC Tempo Scan Pacific Tbk.

81 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk. 82 UNIT Nusantara Inti Corpora Tbk.

83 UNVR Unilever Indonesia Tbk. 84 VOKS Voksel Electric Tbk.

1 ADES 2013 -0.69283 -0.06285 0.24222 0.21156 91.94 0 26.81246 0.4 -0.00162 -0.0133 -5.77825 0

2 ADES 2014 -0.54171 -0.0488 0.025804 0.011984 91.94 0 26.94756 0.41 -5.51E-04 -5.85E-04 -4.48623 0

3 AKPI 2013 -0.07296 0.090303 0.011294 0.044934 65.13 0 28.36579 0.51 0.446587 0.004058 5.881455 0

4 AKPI 2014 -0.20403 -0.0773 4.945416 0.125664 65.13 0 28.43168 0.53 -0.0024 -0.00971 -5.03469 0

5 ALDO 2013 0.00362 0.063171 0.03107 0.06361 51 49 26.43197 0.54 2.79E-04 0.004018 3.221739 3.095396

6 ALDO 2014 -0.04968 -0.03507 0.004413 0.080493 62.55 14.32 26.60048 0.55 -5.20E-05 -0.00282 -2.19393 -0.50227

7 ALKA 2013 0.027085 -0.00639 0.001483 0.035133 94.91 0.07 26.21184 0.75 -4.32E-05 -2.24E-04 -0.60626 -4.47E-04

8 ALKA 2014 0.336605 -0.00467 0.00676 0.031 94.91 0.07 26.22403 0.74 -1.11E-04 -1.45E-04 -0.44327 -3.27E-04

9 ALMI 2013 -0.4791 0.021946 0.023768 0.052242 75.34 1.6 28.64335 0.76 0.001267 0.001146 1.653385 0.035113

10 ALMI 2014 -0.27616 -0.0248 0.057731 0.063461 82.12 1.6 28.79729 0.8 -7.50E-04 -0.00157 -2.03648 -0.03968

11 AMFG 2013 -0.14642 -0.00233 0.030237 0.025007 84.7 0 28.89487 0.22 -5.30E-05 -5.83E-05 -0.19747 0

12 AMFG 2014 -0.05267 0.030699 0.022725 0.031115 84.73 0 28.9966 0.19 0.001408 9.55E-04 2.60109 0

13 APLI 2013 -0.36973 -0.00764 0.045868 0.020818 83 0 26.44029 0.28 -2.61E-04 -1.59E-04 -0.634 0

14 APLI 2014 0.239427 0.029838 0.034166 0.014416 56.65 28.28 26.3332 0.18 0.00166 4.30E-04 1.690311 0.843813

15 ARNA 2013 -0.21729 0.008703 0.055643 0.048323 43.01 0 27.75765 0.32 2.49E-04 4.21E-04 0.374332 0

16 ARNA 2014 -0.28758 0.036538 0.028625 0.029305 54.84 0 27.8615 0.28 2.23E-04 0.001071 2.003747 0

17 ASII 2013 -0.02028 0.005832 0.006105 0.109465 50.11 0.04 32.99697 0.5 9.85E-06 6.38E-04 0.292238 2.33E-04

18 ASII 2014 0.002001 -0.0066 0.001689 0.102549 50.11 0.03 33.09498 0.49 -2.97E-04 -6.76E-04 -0.33056 -1.98E-04

19 AUTO 2013 0.102899 -0.00277 0.045064 0.059264 80 0.06 30.16615 0.24 -1.02E-04 -1.64E-04 -0.22172 -1.66E-04

20 AUTO 2014 -0.24998 0.00756 0.036847 0.065137 80 0 30.29693 0.39 1.71E-05 4.92E-04 0.604765 0

23 BATA 2013 -0.53849 -0.03667 0.048202 0.061782 87 0 27.24683 1.69 -6.83E-04 -0.00227 -3.18996 0

24 BATA 2014 -0.02502 0.034075 0.018633 0.008783 87.1 0 27.37613 0.45 6.01E-05 2.99E-04 2.967892 0

25 BIMA 2013 -0.20903 -0.15908 0.001763 0.003117 88.96 0 25.49401 2.72 -0.03928 -4.96E-04 -14.152 0

26 BIMA 2014 -0.1634 0.251769 0.246927 0.028397 88.96 0 25.36822 2.86 0.017414 0.00715 22.3974 0

27 BRNA 2013 -0.28896 -0.03468 0.069168 0.065168 51.42 14.35 27.7488 0.73 -6.10E-04 -0.00226 -1.78305 -0.4976

28 BRNA 2014 0.226453 0.009211 0.017602 0.030912 51 0 29.07062 0.77 3.35E-04 2.85E-04 0.46976 0

29 BTON 2013 -0.24841 0.005589 0.036409 0.059079 81.54 9.58 25.89452 0.21 2.50E-04 3.30E-04 0.455737 0.053544

30 BTON 2014 -0.3521 -0.1023 0.044765 0.055325 81.83 9.58 25.88323 0.16 -0.00201 -0.00566 -8.3709 -0.98

31 CPIN 2013 -0.12087 -0.0266 0.01968 0.07912 55.53 0 29.37537 0.37 -0.00103 -0.0021 -1.47682 0

32 CPIN 2014 -0.26707 -0.00244 0.038607 0.035137 53.53 0 33.40089 0.48 -3.84E-05 -8.57E-05 -0.13062 0

33 DLTA 2013 0.09479 0.065833 0.015753 0.057957 81.67 0 27.4883 0.22 6.30E-05 0.003815 5.37656 0

34 DLTA 2014 -0.32259 0.017717 9.58E-04 0.083762 81.67 0 27.62299 0.23 0.00528 0.001484 1.446956 0

35 DPNS 2013 0.105847 0.252774 0.297991 0.055279 66.42 5.71 25.87249 0.24 0.048097 0.013973 16.78927 1.443342

36 DPNS 2014 -0.3098 -0.19609 0.190277 0.195057 65.35 0 26.31752 0.12 -0.00931 -0.03825 -12.8146 0

37 DVLA 2013 0.198108 -0.01942 0.047472 0.059392 92.66 0 27.80497 0.23 -0.00102 -0.00115 -1.79968 0

38 DVLA 2014 -0.22518 -0.03629 0.052388 0.045128 92.66 0 27.8431 0.22 -0.00127 -0.00164 -3.3629 0

39 EKAD 2013 -0.04041 0.006094 0.035057 0.035807 75.45 0 26.56391 0.31 1.41E-04 2.18E-04 0.459774 0

40 EKAD 2014 0.00126 -0.02321 0.023156 0.024796 75.45 0 26.74186 0.34 -0.00158 -5.76E-04 -1.75119 0

41 ETWA 2013 0.131224 -0.02375 0.068025 0.029885 48.15 7.56 27.88721 1.9 -0.00218 -7.10E-04 -1.1437 -0.17957

42 ETWA 2014 -0.8437 -0.11273 0.091847 0.023597 48.15 7.56 27.91695 0.77 -4.64E-04 -0.00266 -5.42809 -0.85226

43 FASW 2013 -0.46785 -0.04469 0.004116 0.037894 75.74 0 29.37008 0.73 -0.00145 -0.00169 -3.38449 0

44 FASW 2014 -0.16102 0.060169 0.03252 0.06527 74.7 0 29.35039 0.71 0.004225 0.003927 4.494631 0

50 GJTL 2014 -0.60319 -0.00291 0.049428 0.035598 59.61 0.1 30.40629 0.63 -6.57E-05 -1.04E-04 -0.17349 -2.91E-04

51 HMSP 2013 -0.14596 0.036582 0.02259 0.02163 98.18 0 30.94175 0.48 0.001305 7.91E-04 3.591643 0

52 HMSP 2014 -0.09071 -0.02794 0.035665 0.040515 98.18 0 30.97674 0.55 -0.00138 -0.00113 -2.74314 0

53 ICBP 2013 0.13477 -2.84E-05 0.049433 0.041243 80.53 0 30.68818 0.38 -1.20E-06 -1.17E-06 -0.00228 0

54 ICBP 2014 0.243634 0.009462 0.042278 0.026978 80.53 0 30.8463 0.4 8.96E-05 2.55E-04 0.761938 0

55 IGAR 2013 -0.32181 -0.03011 0.009468 0.144442 84.82 0 26.47503 0.28 -0.00317 -0.00435 -2.554 0

56 IGAR 2014 -0.20851 0.056784 0.105145 0.111565 84.82 0 26.5809 0.25 0.001055 0.006335 4.816427 0

57 IKAI 2013 -0.40575 -0.00708 0.018583 1.77E-04 78.74 3.03 26.90121 0.57 -4.95E-05 -1.25E-06 -0.55745 -0.02145

58 IKAI 2014 -0.28987 0.031506 0.006993 0.005157 78.74 3.03 26.9743 0.66 0.001395 1.62E-04 2.480786 0.095463

59 IMAS 2013 -0.00564 -0.00356 0.044273 0.083623 89.54 0 30.73628 0.7 -1.74E-04 -2.98E-04 -0.319 0

60 IMAS 2014 -0.35806 -0.03458 0.048735 0.070425 89.54 0 30.7868 0.71 -0.00196 -0.00244 -3.09619 0

61 INAF 2013 -0.36542 -0.0746 0.056661 0.042481 80.66 0 27.88953 0.54 -1.06E-05 -0.00317 -6.01728 0

62 INAF 2014 0.472362 0.044369 1.42E-04 0.023712 100 0 27.85284 0.53 3.07E-04 0.001052 4.436874 0

63 INAI 2013 -0.45291 -0.02368 0.006919 0.086711 65.86 10.72 27.36445 0.84 -2.81E-04 -0.00205 -1.55931 -0.25381

64 INAI 2014 0.205374 0.018996 0.011863 0.080143 67.26 10.94 27.52232 0.84 2.74E-04 0.001522 1.277652 0.207813

65 INCI 2013 0.019077 0.043294 0.014407 0.004193 1.8 54.79 25.63592 0.07 1.02E-04 1.82E-04 0.077929 2.372072

66 INCI 2014 -0.21802 0.004705 0.002363 0.015433 2.1 24.88 25.72048 0.07 2.07E-04 7.26E-05 0.009882 0.117073

67 INDS 2013 -0.08983 -0.05875 0.04395 0.05906 88.11 0.44 28.41789 0.2 -0.00318 -0.00347 -5.17602 -0.02585

68 INDS 2014 -0.81033 -0.12414 0.054189 0.047199 88.11 0.44 28.45637 0.2 -0.01719 -0.00586 -10.938 -0.05462

71 JECC 2013 0.450003 -0.00732 0.025084 0.016374 90.15 0 27.84613 0.88 -2.77E-04 -1.20E-04 -0.66029 0

72 JECC 2014 -0.24476 7.21E-04 0.037802 0.025752 90.15 0 27.69212 0.84 2.00E-06 1.86E-05 0.064976 0

73 JKSW 2013 -0.39273 0.028121 0.00277 0.00186 59.23 1.33 26.43259 2.22 0.001049 5.23E-05 1.665606 0.037401

74 JKSW 2014 -0.00137 -0.00549 0.037303 0.029763 59.23 1.33 26.43684 2.38 -2.93E-05 -1.63E-04 -0.32515 -0.0073

75 JPFA 2013 -0.97908 -0.02787 0.005343 0.065907 57.51 0 30.33359 0.65 -0.00203 -0.00184 -1.60269 0

76 JPFA 2014 -0.71175 -0.01846 0.072931 0.079491 57.51 0 30.38662 0.66 -0.00104 -0.00147 -1.06173 0

77 JPRS 2013 -0.17498 0.014119 0.0564 0.06886 68.42 15.53 26.65551 0.04 6.53E-04 9.72E-04 0.965997 0.219262

78 JPRS 2014 -0.30992 -0.05915 0.046282 0.028772 68.42 15.53 26.63947 0.04 -5.79E-04 -0.0017 -4.04715 -0.91862

79 KAEF 2013 0.034155 0.003996 0.009786 0.051854 90.03 0.15 28.53602 0.34 1.05E-04 2.07E-04 0.359777 5.99E-04

80 KAEF 2014 0.293665 0.007038 0.026337 0.074637 90.03 0.15 28.71891 0.39 2.65E-04 5.25E-04 0.63363 0.001056

81 KBLI 2013 -0.31982 -0.03863 0.037584 0.010034 73.72 0 27.92145 0.34 -0.00206 -3.88E-04 -2.84777 0

82 KBLI 2014 -0.3402 -0.00257 0.053398 0.024918 54.32 0 27.92145 0.3 -8.33E-05 -6.39E-05 -0.13938 0

83 KBLM 2013 -0.04288 -0.0247 0.032472 0.030972 80.32 8.93 27.20637 0.59 -0.00105 -7.65E-04 -1.98405 -0.22059

84 KBLM 2014 -0.21445 0.020009 0.042383 0.040343 80.35 8.93 27.19561 0.55 0.002019 8.07E-04 1.607698 0.178678

85 KBRI 2013 0.027085 -0.06943 0.100926 0.015646 28.51 1.15 27.39371 0.12 -1.77E-05 -0.00109 -1.97945 -0.07984

86 KBRI 2014 -0.14369 0.001562 2.55E-04 0.067895 75 0 27.89286 0.48 5.25E-05 1.06E-04 0.117175 0

87 KDSI 2013 -0.37338 -9.82E-04 0.03361 0.07579 75.68 5.16 27.4685 0.59 -8.67E-06 -7.44E-05 -0.07428 -0.00506

88 KDSI 2014 -0.1164 0.008914 0.008838 0.056658 75.68 5.16 27.58183 0.58 3.61E-05 5.05E-04 0.674631 0.045998

89 KIAS 2013 -0.20724 0.001903 0.004052 0.039588 98.24 0 28.45124 0.1 3.89E-05 7.53E-05 0.186914 0

90 KIAS 2014 -0.34728 0.007176 0.020457 0.065277 98.24 0 28.48629 0.1 4.10E-04 4.68E-04 0.705018 0

91 KICI 2013 -0.07746 0.052495 0.057068 0.084598 83.06 0.23 25.31125 0.25 0.00422 0.004441 4.360227 0.012074

92 KICI 2014 -0.20491 -0.02807 0.080391 0.107301 83.06 0.23 25.29535 0.19 -7.67E-04 -0.00301 -2.33179 -0.00646

98 LMPI 2014 -0.3032 0.017 0.039786 0.041746 83.27 0.02 27.41893 0.51 0.003048 7.10E-04 1.415573 3.40E-04

99 LMSH 2013 -0.50503 -0.18984 0.179285 0.175885 32.22 25.61 25.67696 0.22 -0.0066 -0.03339 -6.11659 -4.86176

100 LMSH 2014 0.17399 -0.04989 0.034746 0.037446 32.22 25.15 25.66431 0.17 -0.00407 -0.00187 -1.60732 -1.25462

101 LPIN 2013 0.282821 -0.04096 0.081593 0.053473 39.45 0 26.00337 0.27 -0.00343 -0.00219 -1.61601 0

102 LPIN 2014 0.058426 -0.06835 0.083658 0.030098 44.27 0 25.94684 0.25 -8.01E-04 -0.00206 -3.0259 0

103 MAIN 2013 0.224551 -0.02745 0.011718 0.004248 59.1 0 28.426 0.62 -0.00244 -1.17E-04 -1.62238 0

104 MAIN 2014 -0.73929 -0.09244 0.0888 0.05049 55.93 0 28.89266 0.69 -0.00648 -0.00467 -5.16993 0

105 MBTO 2013 -0.38393 -0.04836 0.070068 0.052568 67.75 0.01 27.14 0.26 -0.00256 -0.00254 -3.27605 -4.84E-04

106 MBTO 2014 -0.53449 -0.02225 0.052988 0.033538 67.75 0.1 27.15199 0.27 -0.00574 -7.46E-04 -1.5072 -0.00222

107 MERK 2013 0.443927 0.09704 0.257993 0.020157 86.66 0.01 27.27005 0.27 0.00143 0.001956 8.409452 9.70E-04

108 MERK 2014 -0.45588 0.008407 0.014739 0.256779 91.33 0 27.29834 0.23 0.001869 0.002159 0.767768 0

109 MLBI 2013 0.252378 0.414685 0.222357 0.034453 82.53 0 28.20876 0.45 0.039323 0.014287 34.22397 0

110 MLBI 2014 -1.14075 -0.18125 0.094827 0.208957 81.78 0 28.43347 0.75 -0.01726 -0.03787 -14.8224 0

111 MRAT 2013 -0.16255 -0.08064 0.070946 0.062586 71.26 0 26.80909 0.14 -9.91E-05 -0.00505 -5.74628 0

112 MRAT 2014 -0.64557 0.014387 0.001229 0.010569 80.17 0 26.93544 0.23 2.49E-04 1.52E-04 1.153389 0

113 MYOR 2013 0.187605 0.027387 0.017274 0.063734 33.07 0 29.90418 0.59 0.001139 0.001745 0.905686 0

114 MYOR 2014 -0.1456 -0.05795 0.041602 0.058982 32.93 0 29.96229 0.6 -0.00109 -0.00342 -1.90844 0

115 PICO 2013 -0.40266 0.007606 0.018818 0.034888 94.1 0.04 27.1546 0.65 2.61E-04 2.65E-04 0.715708 3.04E-04

116 PICO 2014 -0.20935 2.30E-04 0.034316 0.045346 96.79 0.04 27.16421 0.63 6.93E-06 1.04E-05 0.022282 9.21E-06

119 PSDN 2013 -0.00715 -0.00631 0.060351 0.001359 83.25 9.47 27.2483 0.39 -6.16E-04 -8.57E-06 -0.52503 -0.05972

120 PSDN 2014 -0.41948 -0.07971 0.097717 0.110777 91 1.65 27.1546 0.39 -0.00415 -0.00883 -7.25326 -0.13152

121 PYFA 2013 -0.26545 0.005068 0.052008 0.034278 53.58 23.08 25.88873 0.46 2.01E-04 1.74E-04 0.271567 0.11698

122 PYFA 2014 -0.27956 -0.02048 0.039667 0.020357 53.85 23.08 25.87503 0.44 -4.86E-04 -4.17E-04 -1.103 -0.47274

123 RICY 2013 -0.11208 0.003121 0.023723 0.016033 48.04 0 27.73526 0.66 7.85E-05 5.00E-05 0.149937 0

124 RICY 2014 -0.11139 0.005459 0.025148 0.028908 48.04 0 27.78867 0.66 8.19E-04 1.58E-04 0.262244 0

125 RMBA 2013 -0.09525 -0.07785 0.149991 0.006281 98.96 0 29.8537 0.9 -0.0061 -4.89E-04 -7.7041 0

126 RMBA 2014 -0.0429 -0.12064 0.078402 0.069288 98.96 0 29.9584 1.14 -0.00659 -0.00836 -11.9382 0

127 ROTI 2013 -0.8492 0.004863 0.054665 0.050645 75.75 0 28.2315 0.57 2.60E-05 2.46E-04 0.368392 0

128 ROTI 2014 -0.01666 0.014262 0.005346 0.033046 70.75 0 28.39318 0.55 0.001193 4.71E-04 1.009046 0

129 SCCO 2013 -0.04706 -0.03676 0.083672 0.087772 67.26 0 28.19747 0.6 -8.05E-04 -0.00323 -2.47279 0

130 SCCO 2014 -0.22899 0.01972 0.021906 0.008686 67.26 5.75 28.13543 0.51 0.001437 1.71E-04 1.326378 0.113391

131 SIMA 2013 0.027085 -2.47E-05 0.033082 0.033892 83.62 0 31.81021 0.54 -3.13E-06 -8.37E-07 -0.00207 0

132 SIMA 2014 0.273097 0.131394 0.126859 0.392971 83.62 0 24.86016 0.5 3.38E-04 0.051634 10.98713 0

133 SKBM 2013 0.644787 0.091494 0.00257 0.0077 80.92 1.72 26.93387 0.6 0.002477 7.05E-04 7.403681 0.157369

134 SKBM 2014 0.270899 0.047494 0.02707 0.02928 80.82 3.11 27.19952 0.51 4.00E-04 0.001391 3.83847 0.147707

135 SMGR 2013 -0.04102 0.030112 0.008167 0.085657 51.01 0 31.05831 0.29 4.61E-04 0.002579 1.536 0

136 SMGR 2014 -0.29162 -0.00771 0.015302 0.087232 99.33 0 31.1666 0.27 -4.69E-04 -6.73E-04 -0.76615 0

137 SMSM 2013 0.586564 0.04914 0.06079 0.06744 58.13 0 28.16224 0.41 0.028706 0.003314 2.856524 0

138 SMSM 2014 -0.01504 0.047006 0.584167 0.624697 58.13 7.98 28.19007 0.34 0.001266 0.029364 2.732442 0.375106

139 SPMA 2013 -0.34498 -0.03618 0.026925 0.039205 80.5 0 28.20036 0.57 -7.57E-04 -0.00142 -2.9121 0

140 SPMA 2014 -0.18801 0.034906 0.020916 0.023656 74.2 0 28.36914 0.62 0.001357 8.26E-04 2.59003 0

146 SSTM 2014 0.02111 5.01E-04 0.04161 0.01999 70 8 27.3744 0.67 1.22E-05 1.00E-05 0.035091 0.00401

147 STAR 2013 0.027085 -4.69E-04 0.02426 0.03225 62.75 0 27.342 0.35 -1.51E-05 -1.51E-05 -0.02944 0

148 STAR 2014 -0.1434 -2.84E-04 0.032271 0.040771 54.42 0 27.37731 0.37 -1.11E-05 -1.16E-05 -0.01547 0

149 TCID 2013 0.072418 0.006658 0.039185 0.018995 78.84 0.14 28.01353 0.19 3.32E-04 1.26E-04 0.524918 9.32E-04

150 TCID 2014 0.217232 0.00774 0.049899 0.031229 78.84 0.14 28.24795 0.31 1.35E-04 2.42E-04 0.610247 0.001084

151 TIRT 2013 -0.30492 -0.01945 0.017496 0.015606 79.33 0 27.30668 0.92 -0.00398 -3.04E-04 -1.5428 0

152 TIRT 2014 0.465686 0.097264 0.204623 0.045867 79.54 0 27.29375 0.88 0.002751 0.004461 7.736401 0

153 TOTO 2013 -0.00543 -7.91E-05 0.02828 0.00118 96.02 0 28.18835 0.41 -2.79E-06 -9.33E-08 -0.0076 0

154 TOTO 2014 -0.68955 0.033754 0.03527 0.00289 96.2 0 28.17335 0.39 8.02E-04 9.76E-05 3.247108 0

155 TRIS 2013 -0.07931 0.025369 0.023769 0.117991 95 0 26.83031 0.37 4.49E-04 0.002993 2.410099 0

156 TRIS 2014 -0.25996 -0.02642 0.017697 0.118747 66.96 0 26.98457 0.41 -8.68E-04 -0.00314 -1.7688 0

157 TRST 2013 -0.00535 0.083583 0.032855 0.044775 59.73 1.5 28.81306 0.48 0.004184 0.003742 4.9924 0.125374

158 TRST 2014 -0.106 -0.09776 0.050055 0.036165 59.71 1.19 28.81336 0.46 -9.34E-04 -0.00354 -5.83753 -0.11634

159 TSPC 2013 -0.05031 0.005654 0.009551 0.094761 77.34 0.1 29.31889 0.29 7.19E-05 5.36E-04 0.43731 5.65E-04

160 TSPC 2014 -0.43634 -0.01274 0.012714 0.095294 77.52 0.8 29.35249 0.26 -6.26E-04 -0.00121 -0.98791 -0.0102

161 ULTJ 2013 0.833435 -0.01007 0.049122 0.029942 46.6 24.65 28.66492 0.28 -4.34E-04 -3.01E-04 -0.46905 -0.24811

162 ULTJ 2014 -0.1408 -0.01432 0.043125 0.017075 61.23 17.9 28.70158 0.22 -4.74E-04 -2.44E-04 -0.87671 -0.2563

163 UNIT 2013 0.589576 0.001044 0.033104 0.042334 54.79 0 26.85258 0.47 2.60E-05 4.42E-05 0.057178 0

164 UNIT 2014 -0.17027 -9.88E-04 0.024948 0.037638 54.79 0 26.81169 0.45 -3.49E-05 -3.72E-05 -0.05415 0

167 VOKS 2013 -0.01564 -0.05518 0.033401 0.045221 20.96 0.09 28.30184 0.69 -0.00411 -0.0025 -1.15663 -0.00497

168 VOKS 2014 -0.39135 -0.08011 0.074476 0.078076 53.46 0.09 28.07179 0.67 -0.0049 -0.0062