PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS SERTA DAMPAKNYA TERHADAP

PENGALOKASIAN ANGGARAN BELANJA MODAL

(Studi Empiris Pada Kabupaten/Kota Di Provinsi Maluku Utara Periode 2009-2014) ECONOMIC GROWTH, REGIONAL OWN REVENUE, GENERAL ALLOCATION FUND,

SPECIAL ALLOCATION FUND AND ITS IMPACT ON CAPITAL BUDGET ALLOCATION

(Empirical Study Of District / City In The Province Of North Maluku Period 2009-2014)

Oleh : ALI MUFTI 20120420286

FAKULTAS EKONOMI DAN BISNIS

PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS SERTA DAMPAKNYA TERHADAP PENGALOKASIAN ANGGARAN BELANJA MODAL (Studi Empiris Pada Kabupaten/Kota Di Provinsi Maluku Utara Periode 2009-2014) ECONOMIC GROWTH, REGIONAL OWN REVENUE, GENERAL ALLOCATION

FUND, SPECIAL ALLOCATION FUND AND ITS IMPACT ON CAPITAL BUDGET ALLOCATION

(Empirical Study Of District / City In The Province Of North Maluku Period 2009-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh : ALI MUFTI 20120420286

FAKULTAS EKONOMI DAN BISNIS

SKRIPSI

PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS SERTA DAMPAKNYA TERHADAP PENGALOKASIAN ANGGARAN BELANJA MODAL (Studi Empiris Pada Kabupaten/Kota Di Provinsi Maluku Utara Periode 2009-2014) ECONOMIC GROWTH, REGIONAL OWN REVENUE, GENERAL ALLOCATION

FUND, SPECIAL ALLOCATION FUND AND ITS IMPACT ON CAPITAL BUDGET ALLOCATION

(Empirical Study Of District / City In The Province Of North Maluku Period 2009-2014)

Diajukan Oleh

ALI MUFTI 20120420286

Telah disetujui Dosen Pembimbing

Pembimbing,

SKRIPSI

PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS SERTA DAMPAKNYA TERHADAP PENGALOKASIAN ANGGARAN BELANJA MODAL (Studi Empiris Pada Kabupaten/Kota Di Provinsi Maluku Utara Periode 2009-2014) ECONOMIC GROWTH, REGIONAL OWN REVENUE, GENERAL ALLOCATION

FUND, SPECIAL ALLOCATION FUND AND ITS IMPACT ON CAPITAL BUDGET ALLOCATION

(Empirical Study Of District / City In The Province Of North Maluku Period 2009-2014)

Diajukan Oleh

ALI MUFTI 20120420286

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dosen Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta Dr. Suryo Pratolo, S.E., M.Si., Akt., CA., AAP

Ketua Tim Penguji

Hafiez Sofyani, S.E., M.Sc. Anggota Tim Penguji

Dr. Nano Prawoto, S.E., M.Si 19660604199202 143 016

PERNYATAAN

Dengan ini saya,

Nama : Ali Mufti

Nomor mahasiswa : 20120420286

Menyatakan bahwa skripsi ini dengan judul: “PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI

KHUSUS SERTA DAMPAKNYA TERHADAP PENGALOKASIAN ANGGARAN

BELANJA MODAL (Studi Empiris Pada Kabupaten/Kota Di Provinsi Maluku Utara

Periode 2009-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar

kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali

yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka.

Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 12 November 2016

MOTTO

“Man shabara zhafira. Siapa yang bersabar akan beruntung. Jangan risaukan penderitaan

hari ini, jalani saja dan lihatlah apa yang akan terjadi di depan. Karena yang kita tuju

bukan sekarang, tapi ada yang lebih besar dan prinsipil, yaitu menjadi manusia yang telah

menemukan misinya dalam hidup” – Ustad Salman

PERSEMBAHAN

Thanks To……

1. Allah SWT yang telah memberikan kesehatan, kekuatan, dan kesabaran kepada saya yang tak ternilai harganya, sehingga saya Alhamdulillah berkat ridhoNya dapat menyelesaikan tugas akhir ini dengan penuh pembelajaran mengenai kesabaran dan keikhlasan.

2. Nabi Muhammad SAW yang telah memberikan banyak tauladan kehidupan

sehingga pada hari ini nikmat itu sungguh nyata saya rasakan atas ilmu pengetahuan yang bermanfaat berkat beliau yang telah membawa kita hijrah ke zaman yang terang benderang seperti sekarang ini.

3. Papa Warman, Mama Elimar, Uda Adit, Uni Zahra dan Uda Jafar yang selalu memberikan dukungan dan doa selama hidupku berada di perantauan, terimakasih telah menjadi keluarga terbaikku. Tanpa menunggu momen special, ucapan terimakasih inilah yang selalu ingin kusampaikan.

4. Sahabat-sahabatku “anak kolong langit” (Irvan Ahsani, Fendi Adriansyah, Handayani Jaka Saputra, Rahayu Putri Utami, Dio Erlangga Dwilopa, Muhammad Kusuma Aji, Zyahwan Alfian, Askariyanto, Hendra Saputra Pora, Wahyudi Effendi) yang telah mendukungku dari semester awal sampai sekarang dengan penuh keikhlasan dan kesabaran. Selanjutnya terimakasih untuk Deandra Fariska yang telah membantu dalam penyelesaian tugas akhir ini.

5. Cahya Kartika Anggarini yang tidak pernah putus memberikan semangat dan dorongan serta motivasi. Tanpa menunggu momen spesial, ucapan terimakasih inilah yang selalu ingin kusampaikan, terimakasih karena selalu bisa kuandalkan, dari meminjamkan bahu tempat bersandar, hingga sekedar membukakan botol minuman.

6. Semua kawan-kawanku di Universitas Muhammadiyah Yogyakarta yang telah mengajarkan banyak hal tentang kehidupan dan selalu siap untuk membantu dari semester awal hingga sekarang baik soal akademik maupun non akademik. 7. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan

INTISARI

Penelitian ini bertujuan untuk mengetahui apakah Pertumbuhan Ekonomi,

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK) berpengaruh secara signifikan terhadap Pengalokasian Anggaran Belanja Modal

pada Kabupaten dan Kota di Provinsi Maluku Utara. Metode penelitian yang digunakan

merupakan metode deskriptif dengan menggunakan data sekunder yang didapatkan dari

Badan Pusat Statistik Maluku Utara. Analisis dalam penelitian ini menggunakan analisis

regresi linier berganda menggunakan aplikasi SPSS (Statistic Product and Service

Solution) Versi 20.0. Hasil dari penelitian ini menunjukkan bahwa pertumbuhan ekonomi

berpengaruh negatif signifikan terhadap pengalokasian anggaran belanja modal,

pendapatan asli daerah berpengaruh positif signifikan terhadap pengalokasian anggaran

belanja modal, dana alokasi umum berpengaruh positif signifikan terhadap pengalokasian

anggaran belanja modal, dan dana alokasi khusus berpengaruh positif terhadap

pengalokasian anggaran belanja modal.

ABSTRACT

The research aims to know whether Economic Growth, Local Revenue (PAD), General Allocation Fund (DAU) and Special Allocation Fund (DAK) significantly affect the allocation of Capital Expenditure in the District and City in the province of North Maluku. The research method use is descriptive method using secondary data obtained from the Central Statistics Agency of North Maluku. The analysis of the study uses multiple linear regression analysis which uses SPSS (Statistics Product and Service Solution) Version 20.0. The results of this study indicate that economic growth is significant negative effect on the allocation of the capital expenditure budget, local revenues significant positive effect on the allocation of the capital expenditure budget, the general allocation fund significant positive effect on the allocation of the capital expenditure budget, and special allocation funds positive effect on the budget allocation capital expenditure.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat, karunia,

kemudahan dan kelancaran dalam penulisan skripsi yang berjudul “PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA

ALOKASI KHUSUS SERTA DAMPAKNYA TERHADAP PENGALOKASIAN

ANGGARAN BELANJA MODAL (Studi Empiris Pada Kabupaten/Kota Di Provinsi

Maluku Utara Periode 2009-2014)” yang Alhamdulillah dengan penuh pengorbanan,

kesabaran, keikhlasan dan perjuangan akhirnya skripsi ini dapat terselesaikan dengan

seizin Allah SWT.

Shalawat beserta salam tidak lupa tercurahkan kepada junjungan besar kita

Baginda Nabi Muhammad SAW, yang telah membawa kita hijrah dari zaman kegelapan

dan kebatilan ke zaman yang terang benderang dengan ilmu pengetahuan seperti

sekarang ini. Sehingga pada hari ini kita bisa menikmati kemahsyuran ilmu pengetahuan

warisan beliau yang kemudian mempermudah kita untuk melihat alam semesta yang

begitu luas dan memperkaya pengetahuan kita guna menjadikan diri dan generasi

berikutnya yang lebih cerdas, yang kemudian dengan semuanya itu kita dapat lebih

bersyukur dan semakin dekat dengan Allah SWT.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh

gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis

mengambil topik ini dengan harapan dapat memberikan masukan bagi pemerintah daerah

tentang pentingnya pertumbuhan ekonomi, pendapatan asli daerah, dana alokasi umum,

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai

pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang

sebanyak-banyaknya kepada :

1. Bapak Dr. Nano Prawoto, S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta.

2. Ibu Drs. Ietje Nazaruddin. S.E., M.Si., Akt., CA selaku Kepala Program Studi

Akuntansi Universitas Muhammadiyah Yogyakarta.

3. Bapak Dr. Bambang Jatmiko, S.E., M.Si. selaku dosen pembimbing yang telah

memberikan waktu, saran, pengarahan, bimbingan dan dukungan sehingga skripsi ini

dapat terselesaikan.

4. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta yang telah sabar dalam mendidik dan memberikan ilmu

pengetahuan kepada penulis selama dibangku perkuliahan.

5. Seluruh Dosen dan staff Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta

yang telah banyak memberikan bekal ilmu pengetahuan yang sangat bermanfaat bagi

penulis.

6. Bapak dan Ibu serta saudara-saudaraku yang senantiasa memberikan dukungan dan

perhatian sehingga penulis akhirnya dapat menyelesaikan studi.

7. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat

dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari masih banyak

penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Akhir kata, penulis berharap agar skripsi ini dapat mendatangkan manfaat bagi pembaca.

Yogyakarta, 08 Desember 2016

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... ix

E. Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA ... 18

A. Landasan Teori ... 18

1. Teori Agensi (Agency Theory) ... 18

2. Pertumbuhan Ekonomi ... 20

3. Pendapatan Asli Daerah ... 25

4. Dana Alokasi Umum (DAU) ... 26

5. Dana Alokasi Khusus (DAK) ... 27

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 32

1. Pengaruh Pertumbuhan Ekonomi terhadap Anggaran Belanja Modal ... 32

2. Pengaruh Pendapatan Asli Daerah terhadap Anggaran Belanja Modal . 33 3. Pengaruh Dana Alokasi Umum terhadap Anggaran Belanja Modal ... 36

4. Pengaruh Dana Alokasi Khusus terhadap Anggaran Belanja Modal ... 38

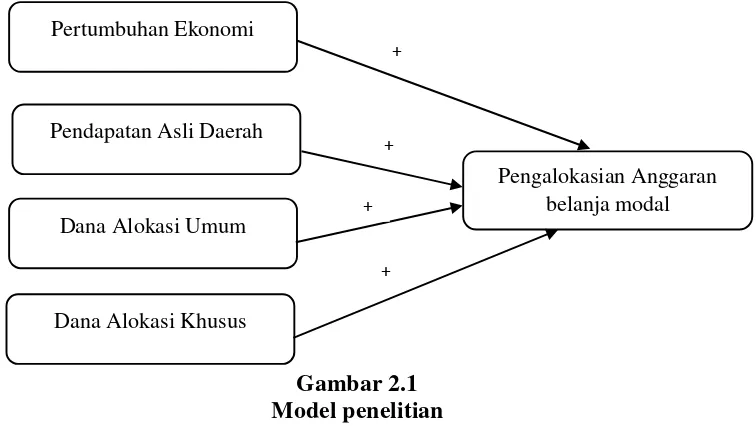

C. Kerangka Pemikiran ... 40

BAB III METODE PENELITIAN ... 41

A. Populasi dan Sampel Penelitian ... 41

B. Jenis Data ... 43

C. Teknik Pengambilan Sampling... 43

D. Defenisi Operasional Variabel dan Pengukuran Variabel ... 43

E. Uji Kualitas Instrumen ... 49

1. Statistik Deskriptif ... 49

2. Uji Asumsi Klasik ... 49

a. Uji Normalitas ... 49

b. Uji Multikolinearitas ... 50

c. Uji Autokorelasi ... 50

d. Uji Heteroskedastisitas ... 51

3. Uji Hipotesis ... 52

a. Uji Koefisien Determinasi ... 53

b. Uji F ... 54

c. Uji T ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

A. Gambaran Umum Subyek dan Obyek Penelitian ... 56

B. Uji Kualitas Instrumen dan Data ... 61

1. Uji Statistik Deskriptif ... 61

a. Uji Normalitas ... 64

b. Uji Autokorelasi ... 65

c. Uji Multikolinearitas ... 65

d. Uji Heteroskedastisitas ... 66

C. Hasil Penelitian (Uji Hipotesis) ... 67

1. Uji Koefisien Determinasi ... 67

2. Uji F ... 67

3. Uji T ... 68

a. Uji Hipotesis Satu ... 69

b. Uji Hipotesis Dua ... 69

c. Uji Hipotesis Tiga ... 70

d. Uji Hipotesis Empat ... 70

D. Pembahasan ... 71

1. Dampak Pertumbuhan Ekonomi Terhadap Anggaran Belanja Modal ... 71

2. Dampak Pendapatan Asli Daerah Terhadap Anggaran Belanja Modal . 72 3. Dampak Dana Alokasi Umum Terhadap Anggaran Belanja Modal ... 73

4. Dampak Dana Alokasi Khusus Terhadap Anggaran Belanja Modal ... 74

BAB V KESIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 75

A. Simpulan ... 75

B. Saran ... 76

C. Keterbatasan Penelitian ... 76

D. Implikasi Penelitian ... 77

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1 Kabupaten dan Kota di Provinsi Maluku utara ... 42

Tabel 4.1 Kabupaten dan Kota di Provinsi Maluku utara ... 56

Tabel 4.2 Hasil Uji Analisis Deskriptif ... 62

Tabel 4.3 Hasil Uji Normalitas ... 64

Tabel 4.4 Hasil Uji Autokorelasi ... 65

Tabel 4.5 Hasil Uji Multikolinearitas ... 66

Tabel 4.6 Hasil Uji Heteroskedastisitas ... 66

Tabel 4.7 Hasil Uji Koefisien Determinasi ... 67

Tabel 4.8 Hasil Uji Nilai F ... 68

Tabel 4.9 Hasil Regresi Linier Berganda ... 69

DAFTAR GAMBAR

Gambar 1.1 Anggaran belanja modal Provinsi Maluku utara ... 6

Gambar 1.2 Pertumbuhan ekonomi Provinsi Maluku utara ... 7

Gambar 1.3 Pendapatan Asli Daerah Provinsi Maluku Utara... 8

Gambar 1.4 Dana Alokasi Umum Provinsi Maluku Utara ... 9

Gambar 1.5 Dana Alokasi Khusus Provinsi Maluku Utara ... 11

Gambar 2.1 Model penelitian ... 40

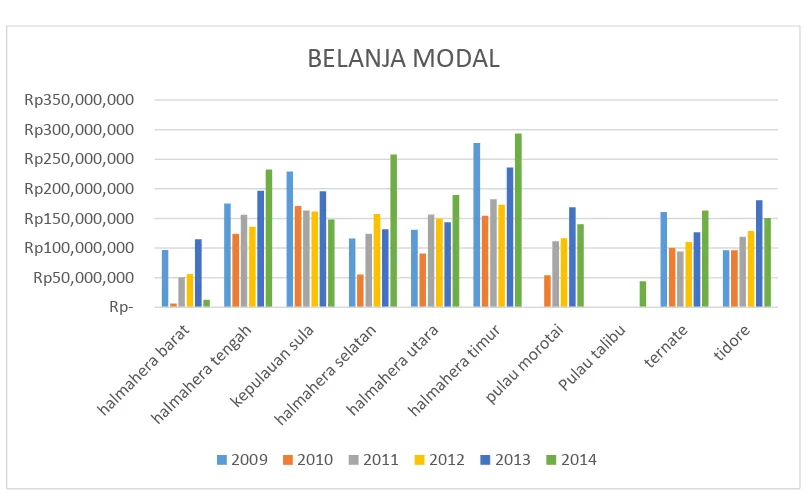

Gambar 4.1 Belanja Modal Per Kabupaten/Kota 2009-2014 ... 57

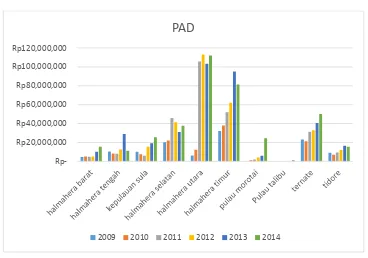

Gambar 4.2 Pendapatan Asli Daerah Per Kabupaten/Kota 2009-2014 ... 58

Gambar 4.3 Dana Alokasi Umum Per Kabupaten/Kota 2009-2014 ... 59

Gambar 4.4 Dana Alokasi Khusus Per Kabupaten/Kota 2009-2014 ... 60

INTISARI

Penelitian ini bertujuan untuk mengetahui apakah Pertumbuhan Ekonomi, Pendapatan Asli

Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) berpengaruh

secara signifikan terhadap Pengalokasian Anggaran Belanja Modal pada Kabupaten dan Kota di

Provinsi Maluku Utara. Metode penelitian yang digunakan merupakan metode deskriptif dengan

menggunakan data sekunder yang didapatkan dari Badan Pusat Statistik Maluku Utara. Analisis

dalam penelitian ini menggunakan analisis regresi linier berganda menggunakan aplikasi SPSS

(Statistic Product and Service Solution) Versi 20.0. Hasil dari penelitian ini menunjukkan bahwa

pertumbuhan ekonomi berpengaruh negatif signifikan terhadap pengalokasian anggaran belanja

modal, pendapatan asli daerah berpengaruh positif signifikan terhadap pengalokasian anggaran

belanja modal, dana alokasi umum berpengaruh positif signifikan terhadap pengalokasian

anggaran belanja modal, dan dana alokasi khusus berpengaruh positif terhadap pengalokasian

anggaran belanja modal.

ABSTRACT

The research aims to know whether Economic Growth, Local Revenue (PAD), General Allocation Fund (DAU) and Special Allocation Fund (DAK) significantly affect the allocation of Capital Expenditure in the District and City in the province of North Maluku. The research method use is descriptive method using secondary data obtained from the Central Statistics Agency of North Maluku. The analysis of the study uses multiple linear regression analysis which uses SPSS (Statistics Product and Service Solution) Version 20.0. The results of this study indicate that economic growth is significant negative effect on the allocation of the capital expenditure budget, local revenues significant positive effect on the allocation of the capital expenditure budget, the general allocation fund significant positive effect on the allocation of the capital expenditure budget, and special allocation funds positive effect on the budget allocation capital expenditure.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Berdasarkan Undang-Undang (UU) Nomor 22 Tahun 1999 tentang

Pemerintah Daerah yang kemudian direvisi dengan UU Nomor 32 Tahun

2004, daerah diberi kewenangan yang luas untuk mengurus rumah tangganya

sendiri dengan sedikit bantuan dari pemerintah pusat. Pemerintah daerah

mempunyai hak dan kewenangan yang luas untuk menggunakan

sumber-sumber keuangan yang dimilikinya sesuai dengan kebutuhan dan aspirasi

masyarakat yang berkembang di daerah. Karena daerah telah diberikan

kewenangan untuk mengurus rumah tangganya sendiri maka tidak menuntut

kemungkinan bahwa daerah tersebut juga harus mengurus anggaran

keuangannya sendiri.

Anggaran daerah merupakan rencana keuangan yang dijadikan dasar

dalam pedoman Pemerintah Daerah dalam pelaksanaan pelayanan publik. Di

Indonesia, dokumen anggaran daerah sering disebut Anggaran Pendapatan

dan Belanja Daerah (APBD), baik untuk Provinsi maupun Kota dan

Kabupaten. Seluruh penerimaan dan pengeluaran Pemerintahaan Daerah baik

dalam bentuk uang, barang dan jasa pada tahun anggaran yang harus

dianggarkan dalam APBD (Kawedar dkk, 2008). Menurut UU No. 32 Tahun

2004 proses penyusunan anggaran melibatkan dua pihak: eksekutif

(Pemerintahaan Daerah) dan legislatif (DPRD), dimana masing-masing

2

pelaksana operasionalisasi daerah yang berkewajibban membuat

draf/rancangan APBD. Sedangkan legislatif bertugas mengesahkan

rancangan APBD dalam proses ratifikasi anggaran.

Dalam proses perencanaan terhadap program yang akan dilaksanakan,

khususnya dalam lembaga kemasyarakatan , maka prinsip perencanaan harus

mencerminkan terhadap nilai-nilai islami yang bersumberkan pada Al-Qur'an

dan Al-Hadits. Dalam hal perencanaan ini Al-Qur'an mengajarkan kepada

manusia :

: جحلا( نوحلفت مكلعل ريخلا لعفاو... 77

)

Artinya : Dan berbuatlah kebajikan supaya kamu mendapatkan

keberuntungan (Al-Hajj : 77)

Kemudian, sesuai dengan perintah Allah dalam Al-Qur’an, kita

hendaknya melakukan banyak hal yang dapat menguntungkan umat guna

mendapatkan keberuntungan di sisi-Nya. Tidak sampai disitu, Allah SWT

juga mengajarakan bahwa kita, manusia hendaklah bersikap adil terhadap

sesama. Hal ini dijelaskan dalam (QS An-Nahl : 90)

Artinya : Sesungguhnya Allah menyuruh (kamu) berlaku adil dan

berbuat kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari

perbuatan keji, kemungkaran dan permusuhan. Dia memberi pengajaran

3

Ayat-ayat lain yang berkesinambungan dengan perencanaan adalah

dalam (Al-Isra’ : 36) sebagai berikut:

Artinya : Dan janganlah kamu mengikuti apa yang kamu tidak

mempunyai pengetahuan tentangnya. Sesungguhnya pendengaran,

penglihatan dan hati, semuanya itu akan diminta pertanggungan jawabnya.

Ayat tersebut merupakan suatu hal yang sangat prinsipil yang tidak

boleh ditawar dalam proses perencanaan supaya tujuan yang ingin dicapai

dapat tercapai dengan sempurna. Disamping itu pula, intisari ayat tersebut

merupakan suatu “pembeda” antara manajemen secara umum dengan

manajemen dalam perspektif Islam yang sarat dengan nilai.

Penyusunan APBD diawali dengan membuat kesepakatan antara

eksekutif dan legislatif tentang kebijakan umum APBD, Prioritas & Plafon

Anggaran yang akan menjadi pedoman untuk penyusunan anggaran

pendapatan dan anggaran belanja. Eksekutif membuat rancangan APBD

sesuai dengan kebijakan umum APBD, Perioritas & Plafon anggaran yang

kemudian diserahkan kepada legislatif untuk dipelajari dan dibahas

bersama-sama sebelum ditetapkan sebagai Peratuan Daerah (Haryanto, 2007).

Dengan adanya UU no 32 tahun 2004 tentang otonomi daerah, dimana

otonomi daerah ini salah satunya bertujuan untuk memperkecil ketimpangan

fiskal yang disebabkan oleh pembangunan yang terlalu fokus di daerah pusat,

4

fiskal yang fungsinya untuk pemerataan pembangunan di seluruh Provinsi

yang ada di Indonesia. Desentralisasi fiskal memberikan kewenangan yang

besar kepada daerah untuk menggali potensi yang dimiliki sebagai sumber

pendapatan daerah untuk membiayai pengeluaran daerah dalam rangka

pelayanan publik. Berdasarkan Undang-Undang No. 32 tahun 2004, salah satu

sumber pendapatan daerah adalah Pendapatan Asli Daerah (PAD) yang terdiri

dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain PAD yang sah.

Daerah yang mampu menggali potensinya sendiri, secara tidak

langsung akan merasakan proses yang memuaskan untuk kepentingan dalam

pelayanan publik yang dipengaruhi dari belanja modal yang baik. Anggaran

belanja modal dapat dipengaruhi oleh banyak variabel-variabel lain yang

bersifat mendukung atau membantu dalam pembiayaan kegiatan atau

kepentingan-kepentingan publik yang tidak sanggup di kelola oleh PAD

sendiri. Oleh karena itu pemerintah pusat membantu atau meringgakan beban

tersebut dengan menggunakan dana transfer yang diantaranya adalah dana

alokasi umum dan dana alokasi khusus.

Ketika suatu daerah mempunyai kendala tentang pelayanan publik

maka daerah tentu tidak dapat mengoperasikan agenda-agendanya dengan

baik pada periode tertentu, oleh karena itu peningkatan kualitas pelayanan

publik dapat diperbaiki melalui perbaikan manajemen kualitas jasa (service

quality management), yakni upaya meminimalisasi kesenjangan (gap) antara

5

demikian, Pemerintah Daerah harus mampu mengalokasikan anggaran

belanja modal dengan baik karena belanja modal merupakan salah satu

langkah bagi Pemerintah Daerah untuk memberikan pelayanan kepada publik.

Darwanto dan Yustikasari (2007) menyatakan bahwa pemanfaatan

anggaran belanja seharusnya dialokasikan untuk hal-hal produktif, misalnya

untuk pembangunan. Penerimaan pemerintah daerah seharusnya dialokasikan

untuk program-program layanan publik. Kedua pendapat tersebut

menyatakan bahwa pengalokasian anggaran belanja modal untuk kepentingan

publik sangatlah penting. Untuk dapat meningkatkan pengalokasian belanja

modal, maka perlu diketahui variabel-variabel yang berdampak terhadap

pangalokasian belanja modal, seperti pertumbuhan ekonomi, Pendapatan Asli

Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus

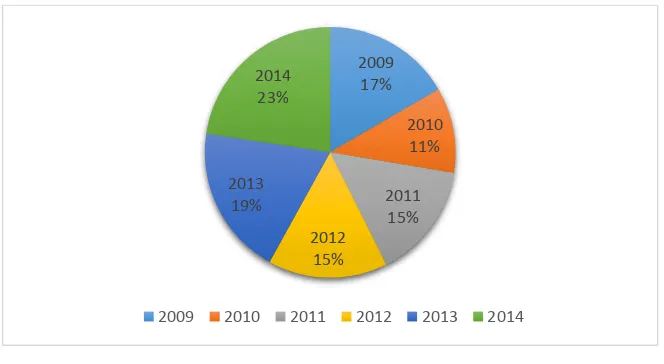

Berikut ini adalah model diagram dari anggaran belanja modal

Provinsi Maluku Utara :

Gambar 1.1

Pengalokasian Anggaran belanja modal Provinsi Maluku Utara 2009

6

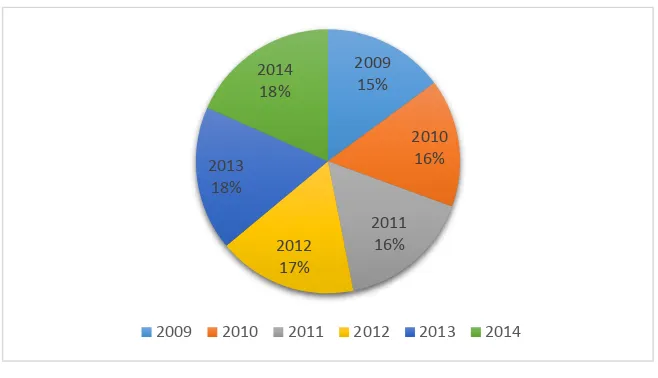

Belanja modal dan pertumbuhan ekonomi memiliki kaitan yang

sangat erat, tetapi ada beberapa penelitian tentang ini yang menyatakan bahwa

tidak semua daerah yang memiliki pertumbuhan ekonomi yang baik, meliki

anggaran belanja modal yang baik pula. pertumbuhan ekonomi suatu daerah

dapat diukur dengan Produk Domestik Regional Bruto (PDRB) yaitu jumlah

nilai tambah barang dan jasa yang dihasilkan dari seluruh kegiatan

perekonomian di suatu daerah.

Berikut ini adalah diagram pertumbuhan ekonomi Provinsi Maluku

Utara :

Gambar 1.2

Pertumbuhan ekonomi Provinsi Maluku Utara

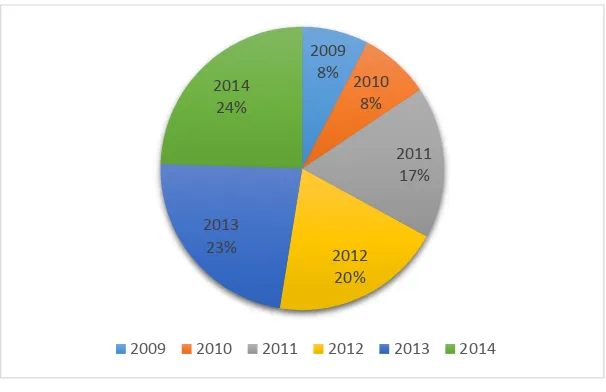

Faktor pertumbuhan ekonomi yang tinggi sebagai salah satu syarat

agar anggaran belanja modal suatu daerah dikatakan baik tentunya tidak akan

cukup. Pendapatan Asli Daerah juga merupakan salah satu faktor penting

dalam mewujudkan anggaran bealnja modal yang bermanfaat untuk

pelayanan publik. Tetapi pembiayaan dari belanja modal tidak akan cukup 2009

7

kalau sumber biayanya hanya dari sektor pendapatan asli daerah saja.

Mengapa dikatakan tidak cukup ? karena pendapatan asli daerah diperoleh

dari pajak, retribusi dan lain-lain pendapatan asli daerah yang sah. Disanalah

guna dana transfer pusat sebagai pembantu pendaptan asli daerah sebagai

penambah untuk anggaran belanja modal.

Berikut ini adalah diagram dari pendapatan asli daerah Provinsi

Maluku Utara:

Gambar 1.3

Pendapatan Asli Daerah Provinsi Maluku Utara

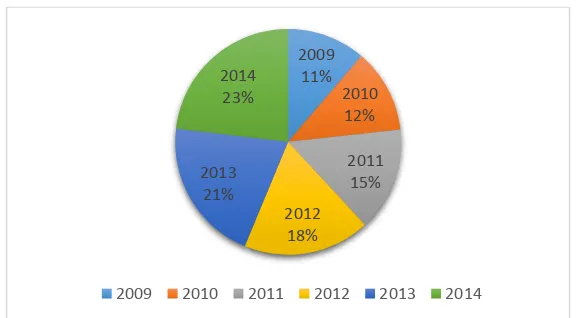

Dalam pelaksanaan kewenangan Pemerintah Daerah, pemerintah

pusat akan mentransfer dana perimbangan yang terdiri dari Dana Alokasi

Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil. Kebijakan

penggunaan semua dana tersebut diserahkan kepada Pemerintah Daerah.

Dana transfer dari Pemerintah Pusat digunakan secara efektif dan efisien oleh

Pemerintah Daerah dalam meningkatan pelayanan publik. 2009

8

Setiap daerah mempunyai kemampuan keuangan yang tidak sama

dalam mendanai kegiatannya, pendapatan asli daerah di setiap Provinsi-pun

tentu berbeda-beda pula. hal ini menimbulkan ketimpangan fiskal antara satu

daerah dengan daerah lainnya. Oleh karena itu, untuk mengatasi ketimpangan

fiskal ini. Pemerintah mengalokasikan dana yang bersumber dari APBN untuk

mendanai kebutuhan daerah dalam melaksanakan desentralisasi. Salah satu

dana perimbangan dari pemerintah ini adalah Dana Alokasi Umum (DAU)

yang pengalokasiannya lebih menekankan aspek pemerataan dan keadilan

yang selaras dengan penyelenggaran urusan pemerintahaan (UU 32/2004).

Dengan adanya transfer dana dari pusat ini diharapkan pemerintah daerah bisa

lebih mengalokasikan PAD yang didapatnya dan DAU sebagai sumber

bantuan dari pusat untuk membiayai belanja modal didaerahnya.

Berikut ini adalah diagram Dana Alokasi umum Provinsi Maluku

Utara untuk periode 2009-2014:

Gambar 1.4

Dana Alokasi Umum Provinsi Maluku Utara 2009

9

Materi menarik terkait transfer ke daerah dan dana desa tahun 2015,

serta kinerja APBD, Evaluasi Dana Desentralisasi dan Perekonomian Daerah.

Bahwa terdapat fenomena, banyak daerah belum puas dengan formulasi dan

porsi alokasi dana transfer yang ada saat ini. Dengan tujuan untuk mengurangi

ketimpangan fiskal baik antar pemerintah pusat dengan daerah atau antar

daerah dengan derah serta mendanai pelaksanaan program prioritas di daerah,

maka transfer ke daerah diberikan dengan memperhitungkan dan

mempertimbangkan kemampuan keuangan dan potensi setiap daerah.

Sama halnya dengan yang terjadi di Provinsi Maluku Utara saat ini.

Hal ini dapat dibuktikan dengan kondisi infrastruktur di Maluku Utara masih

jauh dari kata memuaskan. Minimnya infrastruktur (baik secara kuantitas

maupun kualitas) di Maluku Utara ditengarai sebagai penyebab perekonomian

daerah tidak melesat kencang atau bahkan hanya jalan di tempat. Selain itu

persoalan geografis acapkali menghambat konektivitas antara kegiatan hulu

dan hilir perekonomian di Maluku Utara.

Salah satu dari bentuk dana perimbangan atau dana transfer lain adalah

dana alokasi khusus. Pemerintah Pusat memberi pendelegasian wewenang

kepada Pemerintah Daerah disertai dengan pengalihan dana, sarana dan

prasana serta Sumberdaya Manusia (SDM). Pengalihan dana diwujudkan

dalam bentuk dana perimbangan yaitu Dana Alokasi Khusus (DAK).

Berdasarkan Undang-undang No. 33 Tahun 2004, Dana Alokasi Khusus

merupakan dana yang bersumber dari APBN yang dialokasikan kepada

10

yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

Pemanfaatan DAK diarahkan pada kegiatan investasi pembangunan,

pengadaan, peningkatan, dan perbaikan sarana dan prasarana fisik dengan

umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang,

dan tidak termasuk penyertaan modal. Dengan adanya pengalokasian DAK

diharapkan dapat mempengaruhi belanja modal, karena DAK cenderung akan

menambah aset tetap yang dimiliki pemerintah guna meningkatkan pelayanan

publik.

Berikut adalah Dana Alokasi Khusus dari pemerintah daerah Provinsi

Maluku Utara tahun 2009-2014:

Gambar 1.5

Dana Alokasi Khusus Provinsi Maluku Utara

Dari faktor-faktor penerimaan daerah diatas tentunya sangat

mempengaruhi belanja modal suatu daerah. Tingkat pertumbuhan ekonomi

menjadi salah satu tujuan penting pemerintah daerah maupun pemerintah

pusat. Pertumbuhan ekonomi mendorong Pemerintah Daerah untuk 2009

11

melakukan pembangunan ekonomi dengan mengelola sumberdaya yang ada

untuk menciptakan lapangan pekerjaan baru yang akan mempengaruhi

perkembangan kegiatan ekonomi dalam daerah tersebut. Pembangunan

ekonomi ditandai dengan meningkatnya produktivitas dan pendapatan

perkapita penduduk sehingga terjadi perbaikan kesejahteraan. Kenyataan

yang terjadi dalam Pemerintah Daerah saat ini adalah peningkatan

pertumbuhan ekonomi tidak selalu diikuti dengan peningkatan belanja modal,

hal tersebut dapat dilihat dari kecilnya jumlah belanja modal yang

dianggarkan dengan total anggaran belanja daerah.

Pengalokasian sumberdaya ke dalam anggaran belanja modal

merupakan sebuah proses yang sarat dengan kepentingan-kepentingan politis.

Anggaran ini sebenarnya dimaksudkan untuk memenuhi kebutuhan publik

akan sarana dan prasarana umum yang disediakan oleh pemerintah daerah.

Namun, adanya kepentingan politik dari lembaga legislatif yang terlibat

dalam penyusunan proses anggaran menyebabkan alokasi belanja modal jadi

berkurang dan sering tidak efektif dalam memecahkan masalah di masyarakat.

Peningkatan alokasi belanja modal dalam bentuk aset tetap seperti

infrastruktur, peralatan dan lain-lain yang bersifat membantu kepentingan

public sangat penting untuk meningkatkan produktivitas perekonomian

karena semakin tinggi belanja modal semakin tinggi pula produktivitas

perekonomian. pemanfaatan belanja seharusnya dialokasikan untuk hal-hal

yang produktif, seperti untuk melakukan aktivitas pembangunan. Sejalan

12

menyatakan bahwa penerimaan pemerintah hendaknya lebih banyak untuk

program–program pelayanan publik. hal ini menyiratkan pentingnya

mengalokasikan belanja untuk berbagai kepentingan publik.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran

belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja

modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik

untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas

publik. Oleh karena itu, dalam upaya meningkatkan kualitas pelayanan

publik, pemerintah daerah seharusnya mengubah komposisi belanjanya.

Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang

relatif kurang produktif. Oleh karena itu penerimaan pemerintah haruslah

lebih banyak untuk program-program layanan publik.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Darwanto

dan Yustikasari (2007). Variabel penelitian yang digunakan dalam penelitian

ini menggunakan variabel-variabel yang ada pada penelitian yang dilakukan

oleh Darwanto dan Yustikasari (2007). Variabel-variabel yang digunakan

diantaranya pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD), dan Dana

Alokasi Umum (DAU). Selain itu peneliti juga menambahkan variabel

independen lain dalam penelitiannya, yaitu Dana Alokasi Khusus (DAK),

karena pada penelitian yang dilakukan oleh Anggiat Situngkir (2009) variabel

tersebut berdampak signifikan terhadap belanja modal.

Ada beberapa perbedaan dalam penelitian ini jika dibandingkan

13

independen Dana Alokasi Khusus (DAK). Pada penelitian terdahulu

menggunakan data dan informasi dari 3 (tiga) periode pemerintahan,

sedangkan pada penelitian ini peneliti menggunakan 5 (lima) periode

pemerintahan dengan harapan dapat memberikan data dan informasi yang

lebih relevan. Penelitian ini juga dilakukan untuk mengkonfirmasi penelitian

Darwanto dan Yustikasari (2007) dan mengetahui apakah variabel tambahan

Dana Alokasi khusus (DAK) berdampak terhadap pengalokasian anggaran

belanja modal. Oleh sebab itu peneliti termotivasi untuk melakukan penelitian

dengan judul: PERTUMBUHAN EKONOMI, PENDAPATAN ASLI

DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS

SERTA DAMPAKNYA TERHADAP PENGALOKASIAN

ANGGARAN BELANJA MODAL (Studi Empiris Pada

Kabupaten/Kota Di Provinsi Maluku Utara Periode 2009-2014) B. Batasan Masalah

Agar penelitian yang dilakukan tidak terlalu luas dan lebih terarah,

maka dari permasalahan di atas telah dipersempit dengan ruang lingkup

pembahasan hanya pada kebupaten/Kota yang berada di Provinsi Maluku

Utara.

C. Rumusan Masalah

Adapun rumusan masalah dari penelitian ini adalah sebagai berikut:

1. Apakah pertumbuhan ekonomi berdampak positif signifikan terhadap

pengalokasian anggaran belanja modal pada Kabupaten/Kota di Provinsi

14

2. Apakah pendapatan asli daerah (PAD) berdampak positif signifikan terhadap

pengalokasian anggaran belanja modal pada Kabupaten/Kota di Provinsi

Maluku Utara?

3. Apakah dana alokasi umu (DAU) berdampak positif signifikan terhadap

pengalokasian anggaran belanja modal pada Kabupaten/Kota di Provinsi

Maluku Utara?

4. Apakah dana alokasi khusus (DAK) berdampak positif signifikan terhadap

pengalokasian anggaran belanja modal pada Kabupaten/Kota di Provinsi

Maluku Utara?

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Memberikan bukti secara empiris bahwa pertumbuhan ekonomi berdampak

positif signifikan terhadap pengalokasian anggaran belanja modal pada

Kabupaten/Kota di Provinsi Maluku Utara.

2. Memberikan bukti secara empiris bahwa pendapatan asli daerah (PAD)

berdampak positif signifikan terhadap pengalokasian anggaran belanja modal

pada Kabupaten/Kota di Provinsi Maluku Utara.

3. Memberikan bukti secara empiris bahwa dana alokasi umu (DAU) berdampak

positif signifikan terhadap pengalokasian anggaran belanja modal pada

Kabupaten/Kota di Provinsi Maluku Utara.

4. Memberikan bukti secara empiris bahwa dana alokasi khusus (DAK)

berdampak positif signifikan terhadap pengalokasian anggaran belanja modal

15 E. Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian ini adalah sebagai

berikut:

1. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat memberikan masukan untuk

memperluas pengetahuan mengenai akuntansi sektor publik yang

berhubungan dengan Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD),

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan

Pengalokasian Anggaran Belanja Modal.

2. Manfaat Praktis

a. Bagi Instansi Pemerintah

Hasil dari penelitian ini diharapkan dapat memberikan masukan bagi

pemerintah dalam hal pengalokasian anggaran belanja modal yang

berkaitan dengan pertumbuhan ekonomi, pendapatan asli daerah, dana

alokasi umum, dana alokasi khusus dalam meningkatkan kesejahteraan

masyarakat.

b. Bagi Peneliti

Hasil dari penelitian ini diharapkan dapat menambah wawasan baik

secara teori maupun praktik terkait dengan pertumbuhan ekonomi,

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana

16 c. Bagi Akademisi

Hasil dari penelitian ini diharapkan dapat menambah studi literatur

mengenai Pertumbuhan Ekonomi,Pendapatan Asli Daerah (PAD), Dana

Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) Serta Dampaknnya

18

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Agensi (Agency Theory)

a. Hubungan Keagenan dalam Penganggaran Sektor Publik

Teori keagenan yang menjelaskan hubungan prinsipal dan agen

berakar pada teori ekonomi, teori keputusan, sosiologi, dan teori

organisasi. Teori keagenan menganalisis susunan kontraktual di antara

dua atau lebih individu, kelompok, atau organisasi. Salah satu pihak

(principal) membuat suatu kontrak, baik secara implisit maupun

eksplisit, dengan pihak lain (agent) dengan harapan bahwa agen akan

bertindak/melakukan pekerjaan seperti yang diinginkan oleh prinsipal.

b. Hubungan Keagenan Antara Eksekutif dan Legislatif

Dalam hubungan keagenan antara eksekutif dan legislatif,

eksekutif adalah agen dan legislatif adalah prinsipal (Halim &

Abdullah, 2006). Seperti dikemukakan sebelumnya, diantara prinsipal

dan agen senantiasa terjadi masalah keagenan. Oleh karena itu,

persoalan yang timbul diantara eksekutif dan legislatif juga

merupakan persoalan keagenan. Masalah keagenan paling tidak

melibatkan dua pihak, yakni prinsipal, yang memiliki otoritas untuk

melakukan tindakan-tindakan, dan agen, yang menerima

pendelegasian otoritas dari prinsipal. Dalam konteks pembuatan

19

mendelegasikan kewenangan kepada agen seperti pemerintah atau

panitia di legislatif untuk membuat kebijakan baru. Hubungan

keagenan disini terjadi setelah agen membuat usulan kebijakan dan

berakhir setelah usulan tersebut diterima atau ditolak.

c. Hubungan Keagenan Antara Legislatif dan Publik (Voters) Dalam hal pembuatan kebijakan hubungan prinsipal- agen yang

terjadi antara pemilih (voters) dan legislatif pada dasarnya

menunjukkan bagaimana voters memilih politisi untuk membuat

keputusan-keputusan tentang belanja publik untuk mereka dan mereka

memberikan dana dengan membayar pajak. Ketika legislatif

kemudian terlibat dalam pembuatan keputusan atas pengalokasian

belanja dalam anggaran, maka mereka diharapkan mewakili

kepentingan atau preferensi prinsipal atau pemilihnya, pada

kenyataannya legislatif sebagai agen bagi publik tidak selalu memiliki

kepentingan yang sama dengan publik.

(Halim & Abdullah, 2006) mengingatkan bahwa pendelegasian

memiliki konsekuensi tidak terkontrolnya keputusan agen oleh

prinsipal dalam hubungan legislatif-publik. Mereka menyebutkan

abdikasi (abdication), yakni adanya kondisi dimana agen tidak

dipagari dengan aturan bagaimana tindakan mereka berdampak

terhadap kepentingan prinsipal. Dalam hal ini pemilih (voters)

dicirikan sebagai pihak yang tidak peduli atau tidak berkeinginan

20

pilih. Kedudukan legislatif atau parlemen sebagai agen dalam

hubungannya dengan publik menunjukkan bahwa legislatif memiliki

masalah keagenan karena akan berusaha untuk memaksimalkan

utilitasnya (self-interest) dalam pembuatan keputusan yang terkait

dengan publik. Persoalan abdication menjadi semakin nyata ketika

publik tidak memiliki sarana atau institusi formal untuk mengawasi

kinerja legislatif, sehingga perilaku moral hazard legislatif dapat

terjadi dengan mudah.

2. Pertumbuhan Ekonomi

Produk Domestik Regional Bruto (PDRB) adalah jumlah nilai tambah

barang dan jasa yang dihasilkan dari seluruh kegiatan perekonomian di

suatu daerah. Penghitungan PDRB menggunakan dua macam harga yaitu

harga berlaku dan harga konstan. PDRB atas harga berlaku merupakan

nilai tambah barang dan jasa yang dihitung menggunakan harga yang

berlaku pada tahun bersangkutan.

Pengertian yang lain, pertumbuhan ekonomi ialah proses kenaikan

output per kapita yang terus menerus dalam jangka panjang. Pertumbuhan

ekonomi tersebut merupakan salah satu indikator keberhasilan

pembangunan. Dengan demikian makin tingginya pertumbuhan ekonomi

biasanya makin tinggi pula kesejahteraan masyarakat, meskipun terdapat

indikator yang lain yaitu distribusi pendapatan (Sukirno dalam Permana

21

Kemampuan ini tumbuh sesuai dengan kemajuan teknologi, dan

penyesuaian kelembagaan dan idiologis yang diperlukannya. Definisi ini

mempunyai 3 (tiga) komponen: pertama, pertumbuhan ekonomi suatu

bangsa terlihat dari meningkatnya secara terus-menerus persediaan

barang; kedua, teknologi maju merupakan faktor dalam pertumbuhan

ekonomi yang menentukan derajat pertumbuhan kemampuan dalam

penyediaan aneka macam barang kepada penduduk; ketiga, penggunaan

teknologi secara luas dan efisien memerlukan adanya penyesuaian di

bidang kelembagaan dan idiologi sehingga inovasi yang dihasilkan oleh

ilmu pengetahuan umat manusia dapat dimanfaatkan secara tepat.

Pertumbuhan ekonomi adalah suatu proses kenaikan output per kapita

dalam jangka panjang, dimana penekanan nya pada tiga hal yaitu proses,

output per kapita dan jangka panjang. Pertumbuhan ekonomi adalah suatu

“proses” bukan suatu gambaran ekonomi pada suatu saat. Disini kita

melihat aspek dinamis dari suatu perekonomian, yaitu melihat bagaimana

suatu perekonomian berkembang atau berubah dari waktu ke waktu.

Tekanan nya pada perubahan atau perkembangan itu sendiri.

Pertumbuhan ekonomi juga berkaitan dengan kenaikan ”output per

kapita”. Dalam pengertian ini teori tersebut harus mencakup teori

mengenai pertumbuhan GDP dan teori mengenai pertumbuhan penduduk.

Sebab hanya apabila kedua aspek tersebut dijelaskan, maka perkembangan

output per kapita bisa dijelaskan. Kemudian aspek yang ketiga adalah

22

waktu yang cukup panjang tersebut output per kapita mengalami

peningkatan. Sejak lama ahli-ahli ekonomi telah menganalisis

faktor-faktor penting yang mempengaruhi pertumbuhan ekonomi. Berdasarkan

kepada pertumbuhan ekonomi yang berlaku diberbagai negara dapat

disimpulkan bahwa faktor utama yang mempengaruhi pertumbuhan dan

pembangunan suatu negara adalah: kekayaan sumberdaya alam dan

tanahnya, jumlah dan mutu tenaga kerja, barang-barang modal yang

tersedia, tingkat teknologi yang digunakan dan sistem sosial dan sikap

masyarakat.

Beberapa teori yang menerangkan mengenai hubungan diantara

berbagai faktor produksi dengan pertumbuhan ekonomi.

Pandangan-pandangan teori tersebut antara lain:

a. Teori Pertumbuhan Klasik

Menurut pandangan ahli-ahli ekonomi klasik ada empat faktor

yang mempengaruhi pertumbuhan ekonomi, yaitu: jumlah penduduk,

jumlah stok barang-barang modal, luas tanah dan kekayaan alam, serta

tingkat teknologi yang digunakan. Walaupun menyadari bahwa

pertumbuhan ekonomi tergantung pada banyak faktor, ahli-ahli

ekonomi mempengaruhi fungsi produksi, yaitu produksi marginal

akan mulai mengalami penurunan. Oleh karenanya pendapatan

nasional dan pendapatan perkapita menjadi semakin lambat

23

b. Teori Pertumbuhan ekonomi Harrod-Domar (1939 dan 1947)

Teori pertumbuhan Harrod-Domar ini dikembangkan oleh dua

ekonom sesudah Keynes yaitu Evsey Domar dan Sir Roy F. Harrod

secara terpisah. Harrod menjelaskan tentang teori pertumbuhannya

pada tahun 1939 dalam Economic Journal. Selanjutnya Domar

menyatakan teori nya pada tahun 1947 dalam Journal America

Economic Review. Walaupun dikembangkan secara terpisah, namun

teori ini memiliki inti yang sama sehingga kedua teori ini dikenal

sebagai teori pertumbuhan Harrod-Domar. Teori Harrod-Domar ini

mempunyai asumsi yaitu:

1) Perekonomian dalam keadaan pengerjaan penuh (full

employment) dan barang-barang modal yang terdiri dalam

masyarakat digunakan secara penuh.

2) Perekonomian terdiri dari dua sektor yaitu sektor rumah tangga

dan sektor perusahaan.

3) Besarnya tabungan proporsional dengan besarnya pendapatan

nasional.

4) Kecenderungan untuk menabung (Marginal Propensity to

Save/MPS) besarnya tetap, demikian juga ratio antara

modal-output (Capital-Output\ Ratio atau COR) dan rasio pertambahan

modal-output (Incremental Capital-Output Rratio atau ICOR).

Menurut Harrod-Domar (1939 dan 1947), setiap perekonomian

24

nasionalnya jika hanya untuk mengganti barang-barang modal yang

rusak. Namun demikian untuk menumbuhkan perekonomian tersebut,

diperlukan investasi-investasi baru sebagai tambahan stok modal.

Hubungan tersebut telah kita kenal dengan istilah rasio modal-output

(COR). Dalam teori ini disebutkan bahwa, jika ingin tumbuh,

perekonomian harus menabung dan menginvestasikan suatu proporsi

tertentu dari output totalnya.

c. Teori Pertumbuhan Ekonomi Solow-Swan 1947

Menurut teori ini garis besar proses pertumbuhan mirip dengan

teori Harrod-Domar (1939 dan 1947), dimana asumsi yang melandasi

model ini yaitu:

1) Tenaga kerja (atau penduduk) tumbuh dengan laju tertentu,

misalnya P per tahun.

2) Adanya fungsi produksi Q = f (K, L) yang berlaku bagi setiap

periode.

3) Adanya kecenderungan menabung (prospensity to save) oleh

masyarakat yang dinyatakan sebagai proporsi (s) tertentu dari

output (Q). Tabungan masyarakat S = sQ; bila Q naik S juga

naik, dan sebaliknya.

3. Pendapatan Asli Daerah

a. Pengertian Pendapatan Asli Daerah (PAD)

Menurut Halim (2007), Pendapatan Asli Daerah (PAD) adalah

25

wilayahnya sendiri yang dipungut berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan yang berlaku. Sektor

pendapatan daerah memegang peranan yang sangat penting, karena

melalui sektor ini dapat dilihat sejauh mana suatu daerah dapat

membiayai kegiatan pemerintah dan pembangunan daerah.

b. Sumber-sumber Pendapatan Asli Daerah (PAD)

Menurut Halim (2007), kelompok Pendapatan Asli Daerah (PAD)

dipisahkan menjadi empat jenis pendapatan, yaitu:

1) Pajak Daerah

a) Pajak Provinsi

b) Pajak Kabupaten/ Kota

2) Retribusi Daerah, terdiri dari: Retribusi Jasa Umum, Retribusi

Jasa Usaha, dan Retribusi Perijinan Tertentu.

3) Hasil Perusahaan milik daerah dan hasil pengelolaan kekayaan

daerah yang dipisahkan.

4) Lain-lain Pendapatan Asli Daerah (PAD) yang sah, yaitu: Hasil

penjualan kekayaan daerah yang tidak dipisahkan, hasil

pemanfaatan atau pendayagunaan kekayaan daerah yang tidak

dipisahkan, jasa giro, pendapatan bunga, tuntutan ganti rugi,

keuntungan selisih nilai tukar rupiah terhadap mata uang asing,

dan komisi, potongan, ataupun bentuk lain sebagai akibat dari

26 4. Dana Alokasi Umum (DAU)

Sesuai dengan Undang-Undang No.33 tahun 2004 disebutkan bahwa

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antardaaerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan Desentralisasi. Dana Alokasi Umum (DAU) bertujuan untuk

pemerataan kemampuan keuangan antar-daerah yang dimaksudkan untuk

mengurangi ketimpangan kemampuan keuangan antardaerah melalui

penerapan formula yang mempertimbangkan kebutuhan dan potensi

daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal

(fiscal gap) suatu\ daerah, yang merupakan selisih antara kebutuhan daerah

(fiscal need) dan potensi daerah (fiscal capacity). Daerah yang potensi

fiskalnya besar tetapi kebutuhan fiskalnya kecil akan memperoleh alokasi

DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun

kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara

implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor

pemerataan kapasitas fiskal.

Menurut Undang-Undang No.33 tahun 2004 dasar penghitungan Dana

Alokasi Umum (DAU) adalah sebagai berikut:

Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% (dua

puluh enam persen) dari Pendapatan Dalam Negeri Neto yang ditetapkan

27

a. DAU untuk suatu Daerah dialokasikan atas dasar celah fiskal dan

alokasi dasar.

b. Celah fiskal yang dimaksud adalah kebutuhan fiskal dikurangi

dengan kapasitas fiskal Daerah.

c. Alokasi dasar yang dimaksud dihitung berdasarkan jumlah gaji

Pegawai Negeri Sipil Daerah.

5. Dana Alokasi Khusus (DAK)

Sesuai dengan Undang-Undang No.33 tahun 2004 disebutkan bahwa

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk

membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan

sesuai dengan prioritas nasional. Khususnya untuk membiayai kebutuhan

sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai

standar tertentu atau untuk mendorong percepatan pembangunan Daerah.

a. Mekanisme Pengalokasian DAK Kriteria Pengalokasian DAK, yaitu:

1) Kriteria Umum, dirumuskan berdasarkan kemampuan keuangan

daerah yang tercermin dari penerimaan umum APBD setelah

dikurangi belanja PNSD;

2) Kriteria Khusus, dirumuskan berdasarkan peraturan

perundang-undangan yang mengatur penyelenggaraan otonomi khusus dan

28

3) Kriteria Teknis, yang disusun berdasarkan indikator-indikator

yang dapat menggambarkan kondisi sarana dan prasarana, serta

pencapaian teknis pelaksanaan kegiatan DAK di daerah.

b. Penghitungan alokasi DAK dilakukan melalui dua tahapan, yaitu 1. Penentuan daerah tertentu yang menerima DAK;dan

2. Penentuan besaran alokasi DAK masing-masing daerah

a) Penentuan Daerah Tertentu harus memenuhi kriteria

umum, kriteria khusus, dan kriteria teknis.

b) Besaran alokasi DAK masing-masing daerah ditentukan

dengan perhitungan indeks berdasarkan kriteria umum,

kriteria khusus, dan kriteria teknis.

c) Alokasi DAK per daerah ditetapkan dengan Peraturan

Menteri Keuangan.

6. Belanja Modal

Peraturan Menteri Keuangan (PMK) No.91/PMK.06/2007 tentang

Bagan Akun Standar (BAS) menyebutkan bahwa belanja modal

merupakan pengeluaran anggaran yang digunakan dalam rangka

memperoleh atau menambah aset tetap dan aset lainnya yang memberi

manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal

kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Aset

tetap tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu

29

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran

belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja

modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana,

baik untuk kelancaran pelaksanaan tugas pemerintah maupun untuk

meningkatkan kualitas pelayanan publik. Oleh karena itu, dalam upaya

meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya

mengubah komposisi belanjanya. Selama ini belanja daerah lebih banyak

digunakan untuk belanja rutin yang relatif kurang produktif. Darwanto dan

Yustikasari (2007) menyatakan bahwa penerimaan pemerintah hendaknya

lebih banyak untuk program-program layanan publik.

Aset tetap yang dimiliki pemerintah daerah sebagai akibat adanya

belanja modal merupakan syarat utama dalam memberikan pelayanan

publik.Untuk menambah aset tetap, pemerintah daerah mengalokasikan

dana dalam bentuk anggaran belanja modal dalam APBD. Setiap tahun

diadakan pengadaan aset tetap oleh pemerintah daerah sesuai dengan

prioritas anggaran dan pelayanan publik yang memberikan dampak jangka

panjang secara finansial. Belanja modal dimaksudkan untuk mendapatkan

aset tetap pemerintah daerah yaitu peralatan, bangunan, infrastruktur dan

harta tetap lainnya. Secara teoritis ada tiga cara untuk memperoleh aset

tetap tersebut yakni dengan membangun sendiri, menukarkan dengan aset

tetap lain dan membeli. Namun biasanya cara yang dilakukan dalam

30

dilakukan umumnya melalui sebuah proses lelang atau tenderyang cukup

rumit.

Belanja Modal dapat diaktegorikan dalam 5 (lima) kategori utama

(Syaiful, 2006) :

a. Belanja modal tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan

untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik

nama dan sewa tanah, pengosongan, pengurugan, perataan,

pematangan tanah, pembuatan sertifikat, dan pengeluaran

lainnya sehubungan dengan perolehan hak atas tanah dan sampai

tanah dimaksud dalam kondisi siap pakai.

b. Belanja modal peralatan dan mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya

yang digunakan untuk pengadaan/penambahan/penggantian,

dan peningkatan kapasitas peralatan dan mesin serta inventaris

kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan

dan sampai peralatan dan mesin dimaksud dalam kondisi siap

pakai.

c. Belanja modal gedung dan bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran /

biaya yang digunakan untuk pengadaan / penambahan

/penggantian, dan termasuk pengeluaran untuk perencanaan,

31

bangunan yang menambah kapasitas sampai gedung dan

bangunan dimaksud dalam kondisi siap pakai.

d. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran /

biaya yang digunakan untuk pengadaan/penambahan /

penggantian/peningkatan pembangunan / pembuatan serta

perawatan, dan termasuk pengeluaran untuk perencanaan,

pengawasan dan pengelolaan jalan irigasi dan jaringan yang

menambah kapasitas sampai jalan irigasi dan jaringan dimaksud

dalam kondisi siap pakai.

e. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran / biaya yang

digunakan untuk pengadaan / penambahan / penggantian

pembangunan / pembuatan serta perawatan fisik lainnya yang

tidak dikategorikan kedalam kriteria belanja modal tanah,

peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan

jaringan, termasuk dalam belanja ini adalah belanja modal

kontrak sewa beli, pembelian barang-barang kesenian, barang

purbakala dan barang untuk museum, hewan ternak dan

32

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Pengaruh Pertumbuhan Ekonomi terhadap Pengalokasian Anggaran Belanja Modal

Pemberian otonomi yang lebih besar akan memberikan dampak yang

lebih besar bagi pertumbuhan ekonomi, hal inilah yang mendorong daerah

untuk mengalokasiakan secara lebih efisien berbagai potensi lokal untuk

kepentingan pelayanan public (Dawarnto dan Yustika sari, 2007).

Pertumbuhan ekonomi adalah proses kenaikan output per kapita. Secara

tradisional, pertumbuhan ekonomi ditujukan untuk peningkatan yang

berkelanjutan Produk Domestic Regional Bruto / PDRB (saragih, 2003).

Desentralisasi memberikan dampak yang sangat berarti bagi pertumbuhan

ekonomi daerah. Yovita, F.M (2011) menyatakan bahwa secara simultan

variabel pertumbuhan ekonomi berpengaruh secara signifikan terhadap

variabel belanja modal. Darwanto dan Yulia (2007) dalam penelitiannya

menyatakan hal yang sama dengan penelitian yang dilakukan oleh Yovita,

F.M, bahwa pertumbuhan ekonomi berpengaruh positif terhadap belanja

modal. Biasanya bila pertumbuhan ekonomi suatu daerah baik, maka

pemerintah daerah setempat akan terus meningkatkan alokasi belanja

belanja modalnya dari tahun ketahun guna melengkapi dan memperbaiki

sarana dan prasarana, tetapi disesusaikan dengan kondisi dan situasi pada

saat tahun anggaran tersebut.

Sedangkan Penelitian Nugroho Suratno Putro (2009) menunjukan

33

anggaran belanja modal, karena peningkatan pertumbuhan ekonomi suatu

daerah belum tentu diikuti dengan peningkatan anggaran belanja modal,

tergantung pada situasi dan kondisi tiap-tiap daerah. Untuk menambah

bukti atas penelitian sebelumnya, dari uraian diatas dapat diturunkan

sebuah hipotesis:

H1: Pertumbuhan Ekonomi Berdampak Positif Terhadap

Pengalokasian Anggaran Belanja Modal

2. Pengaruh Pendapatan Asli Daerah terhadap Pengalokasian Anggaran Belanja Modal

Bila disesuaikan dangan Agency Theory, hubungan kotraktual antara

agen ( pemerintah ) dan prinsipal (masyarakat) dalam konteks PAD dapat

dilihat dari kemampuan dan tanggung jawab pemerintah daerah untuk

memberikan pelayanan publik yang baik serta meningkatkan

kesejahteraan masyarakat melalui alokasi belanja modal, yaitu dengan

menyediakan sarana dan prasarana yang memadai yang dibiayai dari

belanja modal yang dianggarkan setiap tahun, sedangkan belanja modal itu

sendiri sumber pembiayaannya berasal dari Pendapatan Asli Daerah

(PAD).

Pemerintah daerah (agen) bertanggung jawab terhadap masyarakat

(principal) karena masyarakat telah memberikan sebagian uangnya kepada

pemerintah daerah melalui pajak, retribusi dan lain-lain. Dengan demikian,

ada hubungan antara pendapatan asli daerah dengan pengalokasian

34

tinngi diikuti dengan pertumbuhan ekonomi yang baik pula. Peningkatan

PAD diharapkan mampu memberikan efek yang signifikan terhadap

pengalokasian anggaran belanja modal oleh pemerintah. Peningkatan

investasi modal (belanja modal) diharapkan mampu meningkatkan

kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat

partisipasi (kontribusi) public terhadap pembangunan yang tercermin dari

adanya peningkatan PAD. Dengan kata lain, pembangunan berbagai

fasilitas sector public akan berujung pada peningkatan pendapatan daerah.

Pelakasaan desentralisasi membuat pembangunan menjadi prioritas utama

pemerintah daerah untuk menunjang peningkatan PAD.

Penelitian yang dilakukan Darwanto (2007) menyatakan bahwa

pendapatan asli daerah berdampak positif dan signifikan terhadap alokasi

belanja modal. Temuan ini dapat mengindikasikan bahwa besarnya PAD

menjadi salah satu factor penentu dalam menentukan belanja modal. Dan

penelitian lain yang dilakukan (Abdullah Halim, 2006), menunjukan hasil

bahwa pendapatan asli daerah berdampak signifikan terhadap belanja

modal pemerintah daerah. Sedangkan penelitian Nugroho Suratno Putro

(2009) menunjukan bahwa pendapatan asli daerah tidak berpengaruh

terhadap anggaran belanja modal, karena PAD lebih banyak digunakan

untuk membiaya belanja pegawai dan biaya langsung lainnya dari pada

untuk membiaya belanja modal, selain itu peningkatan PAD suatu daerah

belum tentu diikuti dengan peningkatan anggaran belanja modal,

35

Secara logika apabila PAD suatu daerah ditingkatkan secara terus

menerus maka akan tercipta pengalokasian anggaran modal yang tinggi

untuk daerah tersebut. Oleh karena itu, peran PAD sangat menentukan

kinerja keuangan daerah. Dengan potensi yang dimiliki oleh

masing-masing daerah diharapkan dapat bermanfaatkan untuk meningkatkan

pendapatan daerah. Pendapatan daerah tersubut dapat digunakan untuk

membiayai segala kewajiban dalam menjalankan pemerintahannya,

termasuk untuk digunakan dalam meningkatkan infrastruktur daerah.

Untuk menambah bukti dari penelitian terdahulu, maka dari uraian diatas

dapat diturunkan sebuah hipotesis:

H2: Pendapatan Asli Daerah Berdampak Positif Terhadap

Pengalokasian Anggaran Belanja Modal

3. Pengaruh Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal

Otonomi daerah mendorong pemerintah daerah untuk mempercepat

terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan,

pemberdayaan dan peran serta masyarakat. Tetapi, perbedaan kemampuan

daerah yang satu dengan daerah yang lainnya dalam mengelola potensi

lokalnya dan ketersedian sarana prasaran serta sumberdaya menyebabkan

pertumbuhan ekonomi antara satu daerah dengan daerah lainya tidak sama.

Pertumbuhan ekonomoi bertujuan untuk peningkatan ekonomi yang

36

Dana alokasi umum diberikan oleh pemerintah pusat untuk membiayai

kekurangan dari pemerintah daerah dalam memanfaatkan pendapatan asli

daerahnya. Dana alokasi umum dialokasikan untuk daerah Provinsi dan

Kabupaten atau Kota. Secara empiris penelitian yang dilakukan oleh

Permana (2013) membuktikaan bahwa besarnya belanja daerah

dipengaruhi oleh jumlah DAU yang diterima dari pemerintah pusat. Hal

ini menunjukan bahwa tingkat ketergantungan pemerintah daerah terhadap

pemerintah pusat masih sangat tinggi.

Penelitian yang dilakukan oleh Kusumadewi dan Rahman (2007) juga

menyebutkan bahwa pengaruh DAU terhadap belanja daerah lebih kuat

dari pada pengaruh PAD terhadap belanja daerah. Dengan kata lain,

pemerintah daerah dalam menetapkan kebijakan belanjanya lebih di

stimulus oleh jumlah DAU yang diterima pada tahun berjalan dari pada

PAD nya sendiri.

Hasil penelitian yang dilakukan Kusnandar dan Siswantoro, (2012)

menyatakan bahwa Dana Alokasi Umum tidak berpengaruh terhadap

Pengalokasian Anggaran Belanja Modal. Hal ini mengindakasikan bahwa

Dana Alokasi Umum yang selama ini diterima daerah tidak digunakan

untuk pembangunan daerah yang terlihat dalam alokasi belanja modal.

Wahyu Purwanti (2010) mengemukakan bahwa Dana Alokasi Umum

(DAU) mempunyai pengaruh positif dan signifikan terhadap belanja

langsung. DAU merupakan sumber dana yang dominan dan dapat

37

desentralisasi yaitu untuk mempercepat pembangunan dan tetap

memaksimalkan potensi daerah untuk membiaya kebutuhan daerah.

Penelitian yang dilakukan Permana (2013) menunjukan bahwa

peningkatan DAU berpengaruh secara signifikan terhadap peningkatan

anggaran belanja modal. Hasil penelitian ini didukung oleh data empiris

bahwa sebagian besar pembangunan yang bersifat investasi pelayanan

public dilayani oleh DAU. Darwanto dan Yustikasari (2007) juga

menyatakan bahwa DAU berpengaruh signifikan terhadap pengalokasian

anggaran belanja modal.

DAU berpengaruh terhadap Pengalokasian Anggaran Belanja Modal

kemungkinan disebabkan karena adanya transfer DAU dari pemerintah

pusat sehingga pemerintah daerah dapat mengalokasikan pendapatanya

untuk membiayai belanja modal. Sehingga semakin besar DAU yang

diperoleh pemerintah daerah, maka semakin tinngi pula alokasi belanja

modal daerah tersebut.

Berdasarkan uraian dan hasil penelitian terdahulu, dan untuk

menambah bukti dari penelitian sebelumnya, maka dapat diturunkan

sebuah hipotesis:

H3: Dana Alokasi Umum Berdampak Positif Terhadap

38

4. Pengaruh Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal

Untuk membiayai pembangunan daerah dalam rangka desentralisasi

fiscal, pemerintah daerah memerlukan dana perimbangan. Selain DAU,

dalam dana perimbanagan juga terdapat DAK. DAK adalah dana yang

bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan

tujuan untuk membantu mendanai kegiatan khusus yang merupakan

urusan daerah dan sesusai dengan perioritas nasional. Sesuai dengan UU

Nomor 25 tahun 1999, yang dimaksud dengan kebutuhan khusus adalah

kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus

alokasi umum, dalam pengertian kebutuhan yang tidak sama dengan

kebutuhan daerah lain, misalnya kebutuhan di daerah transmigrasi,

kebutuhan beberapa jenis investasi/prasarana baru, atau pembangunan

jalan di kawasan terpencil.

Pengalokasian DAK diperioritaskan untuk daerah-daerah yang

memiliki kemampuan fiscal yang rendah atau dibawah rata-rata nasional,

serta daerah-daerah tertentu yang memiliki kriteria khusus. Penelitian yang

dilakukan oleh Latifa (2010), menyebutkan bahwa dana alokasi khusus

berpengaruh positif terhadap Pengalokasian Anggaran Belanja Modal. Hal

ini menunjukan bahwa transfer pemerintah berpengaruh terhadap besarnya

pengeluaran yang dilakukan oleh pemerintah daerah.

Besar kecilnya belanja modal yang dikeluarkan oleh pemerintah daerah