THE INFLUENCE OF PROFITABILITY, LIQUIDITY, LAVERAGE, ACTIVITY AND SIZE OF DIVIDEND POLICY

(Study On Manufacturing Companies Listed In Indonesia Stock Exchange Period 2013-2015

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh : Mela Andriani

20130410339

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

THE INFLUENCE OF PROFITABILITY, LIQUIDITY, LAVERAGE, ACTIVITY AND SIZE OF DIVIDEND POLICY

(Study On Manufacturing Companies Listed In Indonesia Stock Exchange Period 2013-2015

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh : Mela Andriani

20130410339

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

DAN SIZE TERHADAP KEBIJAKAN DIVIDEN

(Studi pada perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2015)

THE INFLUENCE OF PROFITABILITY, LIQUIDITY, LAVERAGE, ACTIVITY AND SIZE OF DIVIDEND POLICY

(Study On Manufacturing Companies Listed In Indonesia Stock Exchange Period 2013-2015

Diajukan Oleh :

Mela Andriani 20130410339

Telah disetujui Dosen Pembimbing

Pembimbing

Lela Hindasah, SE., M. Si. Tanggal ...

(Studi pada perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2015)

THE INFLUENCE OF PROFITABILITY, LIQUIDITY, LAVERAGE, ACTIVITY AND SIZE OF DIVIDEND POLICY

(Study On Manufacturing Companies Listed In Indonesia Stock Exchange Period 2013-2015)

Diajukan Oleh : Mela Andriani 20130410339

Skripsi ini telah Dipertahankan dan Disahkan di depan Dewan Penguji Program Studi Manajemen Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal, 22 Desember 2016

Yang terdiri dari

Lela Hindasah, SE., M. Si. Ketua Tim Penguji

Alien Akmalia, S.E., M.Si Iskandar BukhoriS.E., M.Si

Anggota Tim Penguji Anggota Tim Penguji

Mengetahui Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

Nomor Mahasiswa : 20130410339

Menyatakan bahwa skripsi ini dengan judul “PENGARUH PROFITABILITAS, LIKUDITAS, LEVERAGE, AKTIVITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan

disuatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali

yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka.

Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut

dibatalkan.

Yogyakarta,26 Desember 2016

Materai, 6.000,-

“Pendidikan merupakan perlengkapan yang baik untuk hari tua “

-Aristoteles-

“Sesuatu yang belum dikerjakan, seringkali tampak mustahil; kita baru yakin kalau kita telah berhasil melakukannya dengan baik”

- Everlyn Underhill–

”If You Never Try You’ll Never Know”

-Coldplay-

“Jadilah Seperti karang dilautan yang kuat dihantam ombak dan kerjakanlah hal yang bermanfaat untuk diri sendiri dan orang lain,karna hidup hanyalah sekali. Ingat hanya kepada Allah apapun dan dimanapun

kita berada kepada Dia-lah tempat kita meminta dan memohon”

-Mela Andriani -

“Berlelah-lelahlah, manisnya hidup terasa setelah berjuang. Jika engkau tak

tahan lelahnya belajar, engkau akan menanggung perihnya kebodohan”

Sembah sujud serta syukur kepada Allah SWT. Atas karunia serta kemudahan

yang engkau berikan akhirnya karya yang sederhana ini dapat terselesaikan.

Sholawat dan salam selalu terlimpahkan keharibaan Rosulullah Muhammad

SAW.

Kupersembahkan karya yang sederhana ini kepada orang yang kusayangi dan

kukasihi, orang yang ada saat suka dan duka.

1. Bapak dan Ibu Tercinta

Sebagai tanda bakti, hormat, dan rasa terimakasih yang tiada terhingga ku

persembahkan karya sederhana ini kepada kedua orang tua kandung saya,

Ayah Ruslan dan Ibu Rusdiana yang telah memberikan kasih sayang,

dukungan, dan cinta kasih yang tiada terhingga yang tiada mungkin dapat

kubalas hanya dengan selembar kertas yang bertuliskan kata cinta dan

persembahan. Semoga ini menjadi langkah awal untuk membuat Ayah dan

Ibu bahagia.

2. Keluarga Besar

Untuk Kakak-kakak ku dan adek-adek ku dan sepupu tante-tante serta

paman, khususnya dari keluarga besar H. Masjuman dan Alm. Busran,

tiada yang paling mengharukan saat saat kumpul bersama kalian,

terimakasih atas doa dan dukungan serta bantuan kalian selama ini, hanya

Terimakasih saya ucapkan untuk segala bantuan, nasihat, dukungan dan

pengalaman yang telah bapak dan ibu berikan kepada saya.

4. Sahabat Tercinta

Terimakasih Nunu Nurul yang selalu ada selama berjuang di UMY, ilmu

serta kebaikan mu semoga dbalas sama Allah . Teruntuk Upin, Khaulah

Rihan, Maylinda terimakasih atas dukungan dan perhatian kalian.

Terimakasih atas kebersamaan kita selama ini guys you’re real my bestfriend, semangat untuk kalian semoga kalian lekas menyusul dapat

gelar S.E.

5. Manajemen I

Terimakasih tak terhingga untuk kalian semua penghuni kelas I, kita

bersama dari maba sampai skripsi ini memisahkan kita tapi yakinlah

persahabatan kita akan terjalin untuk selamanya. Semoga kita tetap solid.

6. Mas Riskaha isnan terimakasih atas semangat dan dukunganya,

kesabarannya, sering diajakin piknik buat ngehilangin stress, trimkasih

juga udah jadi perawat dadakan selama sakit.

7. Teruntuk keluarga baru KKN 027 UMY, trimakasih canda tawa,

semangat,kegilaan kalian semoga kita tetap solid dan semoga sukses

9. Terimakasih untuk semua pihak yang terlibat dan mendukung saya selama

kuliah dan penyusunan skripsi ini yang tidak bisa disebutkan semuanya.

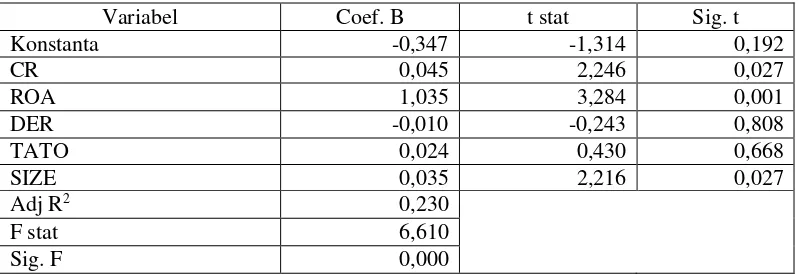

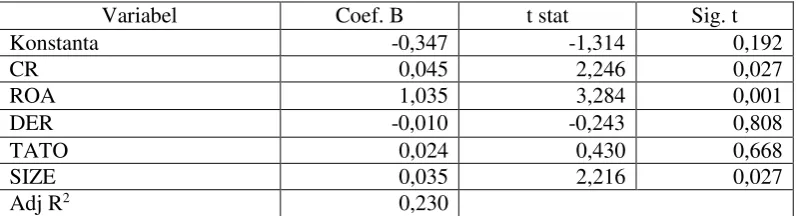

mempunyai pengaruh yang signifikan terhadap variabel dependennya, yaitu Dividend Payout Ratio . Penelitian ini menggunakan data sekunder, yaitu laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2013 - 2015. Metode pengambilan sampel yang digunakan adalah purposive sampling dan model analisis data yang digunakan adalah analisis regresi berganda.

it’s dependent variable,

secondary data, that is the annual financial reports of companies listed on the Indonesian Stock Exchange (BEI) during the period of 2013-2015. The sampling method used in this research is purposive sampling. While, the data analysis model used in this research is multiple regression analysis.

The result of this research shows that variables. Simult aneously variable liquidity, profitability, leverage, activity and size together have a significant influence on the dependent variable. Partially, it can be seen that the variables liquidity, profitability and size have a positive and significant effect on the Dividend Payout Ratio (DPR). The variable leverage and activity has a negative and not significant effect on the Dividend Payout Ratio (DPR).

SWT atas rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Profitabilitas, Likuiditas, Solvabilitas, Aktivitas, Dan Size Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2015”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi pihak intern dan juga pihak ektern perusahaan dalam pengambilan keputusan yang berkaitan dengan keberlangsungan pertumbuhan perusahaan dan investasi. Selain itu penelitian ini juga diharapkan mampu memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan brbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih yang sebanyak-banyaknya kepada :

1. Dr. Nano Prawoto, M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

2. Ibu Lela Hindasah, SE., M.Si selaku pembimbing skripsi yang telah memberikan masukan dan bimbingan dengan penuh kesabaran selama proses penyelesaian karya tulis ini.

3. Tim penguji yang telah menyediakan waktu untuk menguji dan memberikan masukan untuk penyempurnaan skripsi ini.

6. Sepupuku Sundari Utami yang selalu memberikan doa dan support serta selalu menjadi moodboster selama dalam proses penyelesaian skripsi ini. 7. Sahabat tercinta yang tidak bisa penulis sebutkan satu persatu,khusunya

Nunu nurul K, terimakasih sudah banyak membantu dan selalu memberikan dukungan dan juga mendengarkan curhatku.

8. Teman-teman seperjuangan dan semua pihak yang memberikan dukungan, bantuan, kemudahan dan semangat dalam proses penyelesaian skripsi ini.

Akhir kata penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan, meskipun penulis telah berusaha semaksimal mungkin dalam menyajikannya. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta,26 Desember 2016

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ...iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ...ix

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori ... 10

B. Hasil Penelitian Terdahulu ... 22

C. Hubungan Antar Variabel & Penurunan Hipotesis ... 25

D. Model Penelitian ... 32

BAB III METODE PENELITIAN ... 33

A. Subyek/Obyek Penelitian ... 33

B. Jenis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Gambaran Umum Subyek/Obyek Penelitian ... 44

B. Statistik Deskriptif ... 45

C. Uji Analisis Data ... 46

D. Uji Hipotesis ... 50

E. Pembahasan (Interprestasi) ... 53

BAB V SIMPULAN ... 58

A. Simpulan ... 58

B. Keterbatasan Penelitian ... 60

C. Saran ... 61

DAFTAR PUSTAKA ... 62

4.1. Proses Pengambilan Sampel ... 45

4.2. Statistik Deskriptif ... 45

4.3. Hasil Perhitungan Regresi ... 46

4.4. Hasil Uji Normalitas ... 48

4.5. Hasil Uji Multikolinearitas ... 49

4.6. Hasil Uji Autokorelasi dengan Durbin Watson ... 49

4.7. Hasil Uji Heteroskedastisitas dengan Uji Glejser ... 50

4.8. Hasil Uji t ... 50

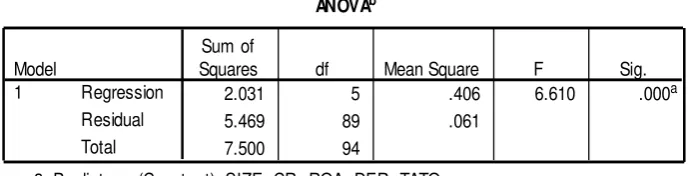

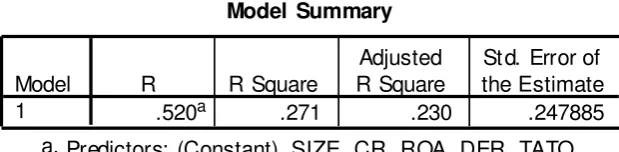

4.9. Hasil Uji F ... 52

signifikan terhadap variabel dependennya, yaitu Dividend Payout Ratio . Penelitian ini menggunakan data sekunder, yaitu laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2013 - 2015. Metode pengambilan sampel yang digunakan adalah purposive sampling dan model analisis data yang digunakan adalah analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa Secara simultan variabel Likuditas, Profitabilitas, Leverage, Aktivitas dan Size bersama- sama memiliki pengaruh signifikan yang terhadap variabel dependen. Sedangkan secara parsial dapat diketahui bahwa variabel Likuditas, Profitabilitas, Size berpengaruh positif dan signifikan terhadap Dividend Payout Ratio. Leverage dan Aktivitas berpengaruh negatif dan tidak signifikan terhadap Dividend Payout Ratio (DPR).

data, that is the annual financial reports of companies listed on the Indonesian Stock Exchange (BEI) during the period of 2013-2015. The sampling method used in this research is purposive sampling. While, the data analysis model used in this research is multiple regression analysis.

The result of this research shows that variables. Simult aneously variable liquidity, profitability, leverage, activity and size together have a significant influence on the dependent variable. Partially, it can be seen that the variables liquidity, profitability and size have a positive and significant effect on the Dividend Payout Ratio (DPR). The variable leverage and activity has a negative and not significant effect on the Dividend Payout Ratio (DPR).

A. Latar Belakang Penelitian

Pasar modal memiliki peran penting dalam kegiatan ekonomi. Di

banyak negara, pasar modal telah menjadi salah satu sumber kemajuan ekonomi,

sebab pasar modal dapat menjadi sumber dana alternatif bagi

perusahaan-perusahaan. Menurut Tandelin (2010) pasar modal itu sendiri adalah pertemuan

antara pihak yang memiliki dana dengan pihak yang membutuhkan dana dengan

cara memperjual-belikan sekuritas, adapun tempat dimana terjadinya jual-beli

sekuritas disebut dengan bursa efek.

Investor mempunyai tujuan utama dalam menanamkan dananya ke

dalam perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian

investasi (return) baik berupa pendapatan dividen (dividend yield) maupun

pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain).

Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya

saham yang dimiliki. Pembagian ini akan mengurangi laba di tahan dan kas yang

tersedia bagi perusahaan (Nursaada dkk, 2012). Untuk itu, bagi seorang calon

investor yang rasional, perhatiannya akan diarahkan pada tingkat pengembalian

(return) investasi dan investasi yang dipilih adalah yang menjanjikan return

Tingkat pengembalian investasi dapat diprediksi dari laporan keuangan

perusahaan tempat dimana investor akan menanamkan sahamnya dengan tujuan

melihat prospek keuntungan yang akan didapatkan dimasa yang akan datang,

mengetahui perkembangan perusahaan serta mengetahui kondisi keuangan jangka

pendek perusahaan tersebut.

Kebijakan pembayaran dividen mempunyai pengaruh bagi pemegang

saham dan perusahaan yang membayar dividen. Para pemegang saham umumnya

menginginkan pembagian dividen yang relatif stabil karena hal tersebut akan

mengurangi ketidakpastian akan hasil yang diharapkan dari investasi yang mereka

lakukan dan juga dapat meningkatkan kepercayaan pemegang saham terhadap

perusahaan sehingga nilai saham juga dapat meningkat. Disisi lain, perusahaan

yang akan membagikan deviden mempunyai beberapa timbangan yaitu untuk

membagikan laba dalam bentuk deviden akan mengurangi sumber dana internal

nya, sebaliknya jika perusahaan menahan labanya dalam bentuk laba ditahan

maka kemampuan pembentukan dana internalnya akan semakin besar yang dapat

digunakan untuk membiayai aktivitas perusahaan sehingga mengurangi

ketergantungan perusahaan terhadap dana eksternal dan sekaligus akan

memperkecil resiko perusahaan dan ada faktor lainnya yang berhubungan dengan

kebijakan dividen.

Faktor lainnya yang mempengaruhi kebijakan deviden yaitu berkaitan

dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan baik

kondisi keuangan perusahaan pada periode tertentu maka perusahaan tersebut

akan mampu menetapkan besarnya deviden sesuai dengan harapan pemegang

saham dan tentu saja tanpa mengabaikan kepentingan perusahaan untuk tetap

sehat dan tumbuh. Rasio keuangan digunakan sebagai variabel penelitian kinerja

keuangan karena rasio keuangan merupakan salah satu alat analisis yang

diperlukan untuk mengukur kondisi dan efisiensi operasi perusahaan dalam

mencapai tujuan perusahaan yaitu laba bersih. Laba perusahaan merupakan unsur

dasar kebijakan dividen perusahaan. Rasio keuangan merupakan hasil

perbandingan pos-pos dalam Laporan Keuangan (financial statement) pada suatu

periode tertentu. Empat rasio keuangan yang dipilih sebagai variabel independen

dalam penelitian ini didasarkan pada faktor-faktor yang mempengaruhi kebijakan

dividen yang difokuskan pada beberapa faktor financial dan merupakan

penggabungan dari variabel-variabel yang digunakan dalam penelitian-penelitian

terdahulu.

Terdapat beberapa penelitian terdahulu yang membahas tentang

pengaruh rasio keuangan terhadap kebijakan dividen yang menggunakan rasio

keuangan sebagai variable independenya. Penelitian yang dilakukan Oleh

Nursaada dkk (2012) dan penelitian yang dilakukan Eka Putra (2013) rasio

likuiditas yang diproksi dengan Current ratio(CR), dan rasio solvabilitas atau

leverage yang diproksi dengan Debt to equity ratio(DER) dari penelitian yang

dilakukannya menunjukkan bahwa secara parsial variable current ratio dan debt

penelitian tersebut bertolak belakang dengan hasil penelitian yang dilakukan oleh

Novita Sari dkk(2015) dalam penelitiannya Likuiditas yang diproksikan dengan

current ratio (CR) berpengaruh positif signifikan terhadap kebijakan dividen,

semakin besar tingkat likuiditasnya maka semakin besar pula kemampuan

perusahaan untu membayar dividen. Berbeda dengan penelitian yang dilakukan

oleh Muhajir (2016) yang menyatakan bahwa DER berpengaruh positif dan

signifikan terhadap kebijakan deviden hal tersebut karena perusahaan

membayarkan deviden secara teratur dan tidak dipengaruhi oleh besar dan

kecilnya hutang perusahaan dan bahkan kenaikan hutang dapat meningkatkan

kemampuan perusahaan dalam membayar deviden selama penggunaan hutang

harus selalu diiringi dengan laba perusahaan.

Penelitian yang dilakukan oleh Muhammadinah dan Jamil (2015) yang

meneliti TATO berpengaruh signifikan terhadap dividend payout ratio, semakin

besar perputaran aktiva semakin efektif perusahaan mengelola aktivanya. Rasio

ini juga menunjukan bagaimana sumber daya telah dimanfaatkan secara optimal.

Hasil penelitian berbeda yang disimpulkan oleh Siswantini (2012) yang berjudul

pengaruh analisis rasio keuangan terhadap kebijakan deviden pada perusahaan

real estate dan properti yang terdaftar di Bursa Efek Indonesia periode

2009-2011, hasil penelitian rasio aktivitas yang diproksi dengan TATO tidak

berpengaruh signifikan terhadap dividend payout ratio, rasio perputaran aset yang

rendah mengindikasikan pengelolaan aset yang kurang efisien. Strategi bisnis dan

Kemampuan manajemen untuk mengendalikan aset merupakan hal yang sangat

vital dalam menentukan keberhasilan perusahaan. Penelitian ini menunjukkan

bahwa total asset turnover secara parsial tidak berpengaruh secara signifikan

terhadap dividend payout ratio. Ini dikarenakan perputaran dari aset yang dimiliki

perusahaan tidak berhasil mendatangkan laba bersih yang maksimal bagi

perusahaan.

Hasil penelitian Ericson (2014) ROA memiliki pengaruh positif dan

signifikan terhadap variabel DPR, semakin besar tingkat profitabilitas yang

diperoleh maka semakin besar kemampuan perusahaan dalam membayarkan

dividen. Kondisi tersebut menggambarkan bahwa perusahaan selalu berusaha

meningkatkan citranya yaitu dengan cara setiap peningkatan laba maka akan

diikuti pula dengan peningkatan dividen yang dibagikan sehingga juga dapat

mendorong peningkatan nilai saham perusahaan. Hasil penelitian tersebut

bertolak belakang dengan hasil penelitian yang dilakukan oleh Novita Sari dkk

(2015) profitabilitas yang diproksi dengan ROA tidak berpengaruh terhadap

kebijakan deviden pada perusahaan manufaktur di Bursa Efek Indonesia periode

2010-2013. Perusahaan yang menghasilkan keuntungan dalam operasionalnya

belum tentu akan menggunakan laba tersebut untuk dibagikan sebagai dividen,

terutama perusahaan yang merencanakan untuk berinvestasi pada aset di masa

depan .

Penelitian yang dilakukan oleh Sari (2014) yang meneliti tentang size

besar lebih cenderung membagikan dividen yang lebih besar dari pada perusahaan

kecil, sedangkan perusahaan yang memiliki asset sedikit akan cenderung

membagikan dividen yang rendah karena laba dialokasikan pada laba ditahan

untuk menambah asset perusahaan. Hal tersebut sejalan dengan Susanto (2013)

didalam penelitiannya menyatakan Perusahaan yang besar akan memberikan

dividen dalam jumlah yang besar untuk menjaga reputasi perusahaan di mata para

investor. Disisi lain, perusahaan yang kecil akan membagikan dividen dalam

jumlah yang rendah karena perusahaan tersebut akan menggunakan labanya untuk

menambah asetnya. Dipihak lain, Nuringsih (2005) didalam penenlitiannya

variabel ukuran perusahaan (firm size) membuktikan pengaruh positif dengan

kebijakan dividen, tetapi tidak signifikan. Perusahaan yang memiliki aset besar

cenderung membayar dividen besar untuk menjaga reputasi di kalangan investor

aktual maupun potensial. Tindakan ini dilakukan untuk memudahkan perusahaan

memasuki pasar modal apabila berencana melakukan emisi saham baru.

Berdasarkan hasil penelitian-penelitian tersebut, yang menunjukkan

hasil yang tidak konsisten, sehingga penting untuk di replikasi dan diteliti kembali

pengaruh rasio-rasio keuangan dan size terhadap kebijakan deviden, rasio

keuangan yang digunakan pada penelitian ini adalah rasio profitabilitas yang

diproksi dengan Return on asset (ROA), rasio likuiditas yang diproksi dengan

current ratio (CR), rasio solvabilitas atau leverage yang diproksi dengan debt to

equity ratio(DER), dan rasio aktivitas yang di proksi dengan total assets turn over

payout ratio (DPR). Penelitian ini berbeda dengan penelitian sebelumnya,

penelitian ini menggunakan data yang up to date periode 2013-2015 dan adapun

alasan dipilihnya perusahaan manufaktur pada penelitian ini adalah karena pada

perusahaan manufaktur mempunyai potensi dalam mengembangkan produknya

secara lebih cepat dengan cara melakukan berbagai inovasi dan cenderung

mempunyai ekspansi pasar yang lebih luas di bandingkan perusahaan non

manufaktur atau perusahaan jasa. Dapat diketahui bahwa rasio keuangan yang

berpengaruh terhadap kebijakan dividen dengan rasio yang sama namun

menggunakan proksi yang berbeda dan hanya sedikit penelitian yang

menambahkan rasio aktivitas dengan proksi Total Assets Turn Over sebagai

variabel independenya. Selain itu, penelitian ini juga menambahkan variabel size

sebagai variable independennya.

B. Batasan Penelitian

Adapun batasan masalah penelitian dalam penelitian ini adalah sebagai

berikut:

1. Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia

2. Penelitian dilakukan dengan menggunakan data 3 tahun penelitian, yaitu

2013 sampai dengan 2015.

3. Variabel independen yang digunakan yaiyu rasio likuiditas, rasio

4. Variabel dependen dalam penelitian ini yaitu kebijakan deviden

C. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah rasio likuiditas berpengaruh positif dan signifikan terhadap

kebijakan dividen?

2. Apakah rasio profitabilitas berpengaruh positif dan signifikan terhadap

kebijakan dividen?

3. Apakah rasio solvabilitas berpengaruh positif dan signifikan terhadap

kebijakan dividen?

4. Apakah rasio aktivitas berpengaruh positif dan signifikan terhadap

kebijakan dividen?

5. Apakah size berpengaruh positif dan signifikan terhadap kebijakan

deviden?

D. Tujuan Penelitian

Berdasarkan pada rumusan masalah diatas, maka tujuan penelitian ini

adalah untuk :

1. Menganalisis rasio likuiditas terhadap kebijakan dividen

2. Menganalisis rasio profitabilitas terhadap kebijakan dividen

3. Menganalisis rasio solvabilitas terhadap kebijakan dividen

5. Menganalisis size terhadap kebijakan deviden

E. Manfaat Penelitian

Adapun penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut:

1. Kegunaan Secara Teoritis

a) Penelitian ini dapat dijadikan sebagaipenambah keilmuan dan

pengetahuan dibidang keuangan kebijakan deviden.

b) Penelitian ini dapat memberikan tambahan literature dan kontribusi

pemikiran pada penelitian selanjutnya terutama dalam kaitannya

dengan kebijakan deviden pada perusahaan-perusahaan di Indonesia.

2. Kegunaan Secara Praktis

a) Penelitian ini dapat memberikan pemahaman kepada para manajer

mengenai pengelolaan keuangan yang baik sehingga dapat

menghasilkan kebijakan deviden yang optimal

b) Penelitian ini dapat bahan pertimbangan para investor dalam

pengambilan keputusan untuk berinvestasi yaitu menentukan

perusahaan mana yang akan memberikan return yang lebih besar

A. Landasan Teori 1. Pengertian Dividen

Menurut Sari (2012) dividen merupakan pembagian keuntungan

perusahaan kepada para pemegang saham yang sebanding dengan jumlah lembar

saham yang dimilikinya. Pembagian dividen umumnya didasarkan pada

akumulasi laba yaitu laba ditahan/pada pos modal lainnya seperti tambahan modal

disetor. Sedangkan devidend payout (pembayaran dividen) merupakan salah satu

carauntuk mengembalikan keuntungan perusahaan kepada pemegang saham.

Dividen merupakan bagian laba yang dihasilkan oleh perusahaan, baik

berasal dari laba periode saat ini ataupun laba periode sebelumnya yang dibagikan

kepada para pemegang saham sesuai dengan jumlah lembar saham yang mereka

miliki sebagai hasil dari investasi mereka di perusahaan tersebut dan biasanya

dibagikan dalam bentuk uang atau saham (Ericson, 2014).

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak

dikurangi dengan laba ditahan. Dividen ini untuk dibagikan kepada para

pemegang saham sebagai keuntungan dari laba perusahaan. Rasio pembayaran

dividen (dividend payout ratio) yaitu perbandingan antara Dividend Per Share

Untuk memaksimumkan kemakmuran bagi para pemegang saham. Hal ini karena

sebagian investor menanamkan dananya di pasar modal untuk memperoleh

dividen dan tingginya dividen yangdibayarkan akan mempengaruhi harga saham.

Para investor percaya bahwa tingginya dividen yang dibayarkan berarti bahwa

prospek perusahaan dimasa yang akan datang bagus. b) Untuk menunjukkan

likuiditas perusahaan.

Menurut Muhammadinah dan Jamil (2015), dividen merupakan bagian dari laba yang tersedia bagi para pemegang saham biasa dalam bentuk tunai. Laba

ditahan (retained earning) adalah bagian dari laba yang tersedia bagi para

pemegang saham biasa yang ditahan oleh perusahaan untuk diinvestasikan

kembali (reinvestment) dengan tujuan untuk mengejar pertumbuhan perusahaan.

Pembagian dividen dalam bentuk tunai lebih banyak diinginkan investor dari pada

dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi

ketidakpastian investor dalam menanamkan dananya kedalam perusahaan. Dalam

keputusan pembagian deviden, perusahaan harus mempertimbangkan

kelangsungan hidup dan pertumbuhan perusahaannya.

Menurut Stice et.,al (2004:902) Dividen adalah pembagian kepada

pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah

saham yang dipegang oleh masing-masing pemilik. Sementara menurut Skousen

adalah pendistribusian laba secara proporsional kepada para pemegang saham

sesuai dengan jumlah saham yang dimilikinya.

Warsono (2003:271) menjelaskan, Dividen merupakan bagian dari laba

yang tersedia bagi pemegang saham biasa (earning available for common

stockholder) yang dibagikan kepada para pemegang saham. Hanafi (2004),

mengemukakan bahwa dividen merupakan kompensasi yang diterima oleh

pemegang saham, disamping capital gain. Dividen ini untuk dibagikan kepada

para pemegang saham sebagai dari keuntungan dari laba perusahaan.

Dyckman,et.,al. (2001: 439) menjelaskan bahwa dividen merupakan distribusi

laba kepada pemegang saham dalam bentuk aktiva atau saham perusahaan

penerbit.

Berdasarkan pendapat-pendapat tersebut maka dapat disimpulkan bahwa

dividen merupakan bagian laba yang dihasilkan oleh perusahaan, baik berasal dari

laba periode saat ini ataupun laba periode sebelumnya yang dibagikan kepada

pemegang saham sebagai hasil atas investasi.

Menurut Warsono (2003:275), indikator untuk mengukur kebijakan

dividen yang secara luas digunakan ada dua macam, yaitu:

1. Hasil Dividen (Dividend Yield).

Dividend Yield adalah suatu rasio yang menghubungkan dividen yang

dibayar dengan harga saham biasa. Dividend Yield menyediakan suatu ukuran

komponen pengembalian total yang dihasilkan dividen, dengan menambahkan

suatu ukuran risiko dan sebagai suatu penyaring investasi, yaitu mereka akan

berusaha menginvestasikan dananya dalam saham yang menghasilkan dividend

yield yang tinggi.

2. Rasio Pembayaran Dividen (Dividend Payout Ratio/DPR)

DPR merupakan rasio hasil perbandingan antara dividen dengan laba

yang tersedia bagi para pemegang saham biasa. DPR banyak digunakan dalam

penilaian sebagai cara pengestimasian dividen untuk periode yang akan datang,

sedangkan kebanyakan analis mengestimasikan pertumbuhan dengan

menggunakan laba ditahan lebih baik daripada dividen.

Penelitian ini menggunakan Dividend Payout Ratio sebagai indikator

kebijakan dividen dikarenakan DPR merupakan kinerja keuangan yang lebih

sering digunakan para investor untuk mengetahui hasil dari investasinya dan

penggunaannya yang lebih sederhana dibandingkan Dividend Yield.

Dividend Payout ratio adalah persentase dari jumlah pendapatan yang

diperoleh yang didistribusikan kepada para pemegang saham dalam bentuk kas.

Dividend Payout Ratio ini ditentukan oleh perusahaan untuk membayar

kewajibannya kepada para pemegang saham setiap tahunnya. Ketentuan Dividend

Payout Ratio berdasarkan pada besar kecilnya laba setelah pajak. Dividen sebagai

pembayaran kepada pemilik perusahaan yang diambil dari keuntungan

2. Teori Kebijakan Deviden

Teori dividen berkembang terus dan mengalami kemajuan, sampai saat

ini ada beberapa teori yang telah dikemukakan, dalam penelitian ini teori yang

digunakan yaitu

a. Teori Bird-in-the-hand.

Gordon dan Lintner dalam Hanafi (2004) menyatakan bahwa, biaya

modal sendiri (Ks) perusahaan akan naik jika Dividend Payout Ratio (DPR)

rendah karena investor lebih suka menerima dividen dibanding capital gain.

Karena dividend yield lebih pasti. Gordon dan Litner dalam Hanafi (2004) juga

beranggapan investor memandang bahwa satu burung di tangan lebih berharga

daripada seribu burung di udara. Artinya, invetor menyukai dividen yang sudah

ada di tangan dibandingkan capital gain yang belum tentu akan ada dimasa

mendatang atau kedua-duanya tidak diperoleh.

Namun menurut Modigliani dan Miller pendapat Gordon dan Lintner

merupakan suatu kesalahan, karena akhirnya investor akan kembali

menginvestasikan dividen yang diterima pada perusahaan yang sama atau

perusahaan yang memiliki resiko yang hampir sama.

Oleh karena itu, perusahaan harus memperhatikan pandangan investor

tersebut dalam rangka membagikan dividen. Harapan pembagian dividen sangat

dibutuhkannya agar harga saham mengalami kenaikan dan akhirnya memperoleh

b. Signalling theory

Menurut Ross (1997) dalam Hanafi (2004) teori signaling menyatakan

bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal

pada pasar. Dengan demikian pasar diharapkan dapat membedakan perusahaan

yang berkualitas baik dan buruk. Agar sinyal tersebut baik maka harus dapat

ditangkap pasar dan dipresepsikan baik serta tidak mudah ditiru oleh perusahaan

yang memliki kualitas yang buruk.

Pada dasarnya, perusahaan cenderung meningkatkan dividen jika

terdapat tingkat profitabilitas yang tinggi di masa depan dan menurunkan dividen

jika manajemen yakin bahwa tidak terdapat cash flows yang dapat mendukung

pembayaran dividen. Perubahan pembayaran dividen ini mengandung informasi

yang memungkinkan investor merevisi prediksi mereka tentang prospek

perusahaan dan akibatnya terjadi penyesuaian harga saham ketika perubahan

dividen diumumkan. Di sekitar tanggal pengumuman dividen, peningkatan

dividen secara umum menimbulkan abnormal returns yang positif bagi investor.

Hal ini disebabkan karena pada umumnya peningkatan dividen

diinterpretasi sebagai sebuah kebijakan yang mengandung informasi baik dalam

kaitannya dengan prospek perusahaan di masa mendatang. Namun, peningkatan

dividen dapat pula menjadi sinyal negatif bagi investor. Perusahaan yang

meningkatkan pembayaran dividen dapat dianggap sebagai perusahaan yang

sudah tidak berprospek di masa mendatang. Karena dividen pada dasarnya adalah

dividen yang tinggi dapat mengandung arti tidak adanya investasi yang prospektif

di masa mendatang.

3. Teori Keagenan (Agency Theory)

Agency Problem biasanya terjadi antara manajer dan pemegang saham

atau antara debtholders dan stockholders. Agency problem potensial untuk terjadi

dalam perusahaan dimana manajer memiliki kurang dari seratus persen saham

perusahaan. Agency theory menurut Jensen dan Meckling (1976) dalam Hanafi

(2004) adalah hubungan antara pemberi kerja (prinsipal) dan penerima tugas

(agen) untuk melaksanakan pekerjaan. Dalam manajemen keuangan, hubungan

keagenan muncul antara pemegang saham dengan manajer, dan antara pemegang

saham dengan kreditor. Karena tidak semua keuntungan akan dapat dinikmati

oleh manajer, mereka tidak akan hanya berkonsentrasi pada maksimisasi

kemakmuran pemegang saham.

Menurut Hanafi (2004) free-cash flow dalam konteks ini didefinisikan

sebagai aliran kas yang tersisa sebaiknya dibagikan kepemegang saham dan

pemegang saham sendiri dibiarkan untuk menginvestasikan kelebihan kas

tersebut. Tetapi ada kecenderungan manajer ingin menahan sumber daya

(termasuk free-cash flow) sehingga mempunyai kontrol atas sumber daya

tersebut. Utang dianggap seebagai cara untuk mengurangi konflik keagenan

Dengan demikian, menurut agency theory para manajer cenderung

bertindak untuk mengejar kepentingan mereka sendiri, bukan berdasarkan

maksimalisasi nilai dalam pengambilan keputusan pendanaan (Jensen dan

Meckling, 1976 dalam Hanafi, 2004).

4. Dividend Irrelevance Theory

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak

mempunyai pengaruh baik terhadap nilai perusahaan (aset) maupun biaya

modalnya. Penganjur utama Dividend Irrelevance Theory (Teori Ketidakrelevanan

Dividen) adalah Melton Miller dan Franco Modigliani (MM). Mereka berpendapat

bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk

menghasilkan laba serta resiko bisnisnya, dengan kata lain, MM berpendapat

bahwa nilai suatu perusahaan tergantung semata- mata pada pendapatan yang

dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi

antara dividen dan laba yang ditahan

3. Faktor Yang Mempengaruhi Kebijakan Deviden

Salah satu yang mempengaruhi kebijakan deviden yaitu kinerja

keuangan. Kinerja merupakan pengukuran prestasi yang dapat dicapai oleh perusahaan yang mencerminkan kondisi kesehatan dari suatu perusahaan pada

kurun waktu tertentu. Menurut Muchlis (2000: 44), penilaian kinerja adalah

prestasi keuangan yang tergambar dalam laporan keuangan perusahaan yaitu

(operation income). Profitability suatu perusahaan dapat diukur dengan

menghubungkan keuntungan yang diperoleh dari kegiatan pokok perusahaan

dengan kekayaan asset yang digunakan untuk menghasilkan keuntungan. Analisis

kinerja keuangan ini didasarkan pada data keuangan yang dipublikasikan, serta

tercermin dalam laporan keuangan yang dibuat sesuai dengan Prinsisp Akuntansi yang Berlaku Umum (PABU)“ Untuk mengevaluasi kondisi dan kinerja keuangan

suatu perusahaan, analisis keuangan harus menggunakan tolak ukur. Tolak ukur

yang sering digunakan adalah rasio atau indeks yang berhubungan dengan data

keuangan yang satu dengan yang lain, sehingga perlu diberikan interpretasi agar

lebih mudah memahami kondisi keuangan dan kinerja perusahaan yang diperoleh

dari analisis keuangan.

Berdasarkan pendapat-pendapat tersebut, kinerja keuangan dapat

diartikan sebagai ukuran tingkat keberhasilan manajemen perusahaan pada saat

tertentu dalam mengelola sumber daya keuangannya. Penilaian kinerja

perusahaan dapat menggunakan tolak ukur analisis rasio yang didasarkan prinsip

akuntansi yang lazim digunakan. Untuk menilai kinerja perusahaan dari dimensi

keuangan dapat diperoleh melalui laporan keuangan dan analisis rasio keuangan

yang menunjukkan kekuatan dan kelemahan perusahaan dan sebagai alat prediksi

masa depan perusahaan serta menunjukkan tingkat risiko dan peluang usaha.

Laporan keuangan dibuat oleh pihak manajemen perusahaan sebagai

pertanggungjawaban manajemen atas pengelolaan sumber daya yang

perusahaan, pihak-pihak yang berkepentingan seperti investor, kreditor, dan

pihak-pihak lainnya. Dari laporan keuangan perusahaan tersebut dapat diperoleh

informasi tentang posisi keuangan perusahaan, kinerja perusahaan, aliran kas

perusahaan, dan informasi lain yang sangat berkaitan dengan laporan keuangan.

Berdasarkan laporan keuangan tersebut dilakukan analisis terhadap kinerja

keuangan yang terdiri atas

a. Rasio likuiditas

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek

perusahaan dengan melihat besarnya aktiva lancar relative terhadap utang

lancarnya. Utang dalam hal ini merupakan kewajiban perusahaan. Ada beberapa

rasio likuiditas yaitu rasio lancar dan rasio quick.

b. Rasio aktivitas

Rasio ini melihat seberapa besar efesiensi penggunaan asset perusahaan.

Rasio ini melihat seberapa besar dana tertanam pada asset perusahaan. Ada

beberapa rasio aktivitas yang akan dibicarakan: rata-rata umur piutang, perputaran

persedian, perputaran aktiva tetap, dan perputaran total aktiva.

c. Rasio solvabilitas

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban

jangka panjangnya. Perusahaan yang tidak solvable adalah perusahaan yang total

utangnya lebih besar dibandingkan dengan total asetnya. Rasio ini memfokuskan

solvabilitas yang bisa dihitung yaitu rasio utang terhadap total asset,rasio times

interest earned dan rasio fixed charge coverage.

d. Rasio profitabilitas

Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, asset dan modal saham tertentu. Ada tiga

rasio yang sering digunakan yaitu profit margin, return on asset (ROA), dan

return on equity (ROE).

e. Rasio pasar

Rasio ini memberikan suatu indikasi kepada manajemen mengenai apa

yang dipikirkan oleh para investor ekuitas tentang kinerja masa lalu

perusahaan dan prospeknya dimasa yang akan datang dapat diukur dengan

earning per share (EPS), Equity Per Share (EqPS), Dividend Per Share

(DPS), Price to Earning Ratio (PER), Price Book Value (PBV), Dividen

Payout Ratio (DPR), Dividend Yield (DY).

f. Size atau ukuran perusahaan

Ukuran perusahaan adalah skala besar kecilnya perusahaan ditentukan

oleh total aset. Besar kecilnya perusahaan merupakan salah satu faktor yang

dapat dipertimbangkan investor dalam melakukan investasi. Perusahaan yang

memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga

dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang

saham. Sementara perusahaan yang baru dan masih kecil akan mengalami

kemampuannya untuk mendapatkan modal dan memperoleh pinjaman dari

pasar modal juga terbatas. Oleh karena itu maka mereka cenderung untuk

menahan labanya guna membiayai operasinya, dan ini berarti dividen yang

akan diterima oleh pemegang saham akan semakin kecil.

Menurut Tandelin (2010) ada beberapa faktor-faktor praktis yang perlu

dipertimbangkan dalam penentuan kebijakan deviden .

a. Kesempatan investasi

Semakin besar kesempatan investasi maka deviden yang bisa dibagikan

akan semakin sedikit. Akan lebih baik jika dana ditanamkan pada investasi yang

menghasilkan NPV yang positif.

b. Profitabilitas dan likuiditas

Perusahaan yang mempunyai aliran kas atau profitabilitas yang baik bisa

mbayar deviden atau meningkatkan deviden. Hal yang sebaliknya akan terjadi

jika aliran kas tidak baik. Alasan lain pembayaran deviden adalah untuk

menghindari akuisisi oleh perusahaan lain. Untuk menghindari akuisisi,

perusahaan tersebut bisa membayarkan deviden, dan sekaligus juga membuat

senang pemegang saham.

c. Akses ke pasar keuangan

Jika perusahaan mempunyai akses kepasar kuangan yang baik,

perusahaan bisa membayar deviden lebih tinggi. Akses yang baik bisa membantu

d. Stabilitas pendapatan

Jika pendapatan perusahaan relative stabil, aliran kas dimasa mendatang

bisa diperkirakan dengan lebih akurat. Perusahaan semacam itu bisa membayar

deviden lebih tinggi. Sebaliknya, jika pendapatan perusahaan tidak stabil, akan

membatasi kemampuan perusahaan dalam membayar deviden yang tinggi.

B. Hasil Penelitian Terdahulu

Permasalahan mengenai kebijakan deviden telah banyak diteliti

sebelumnya. Penelitian tentang faktor-faktor yang mempengaruhi kebijakan deviden

sudah dilakukan oleh beberapa peneliti, diantaranya adalah sebagai berikut:

1. Lisa Marlina dan Clara Danica (2009) yang berjudul “Analisis Pengaruh

Cash Position, Debt To Equity Ratio, Dan Return On Assets Terhadap Dividend Payout Ratio”. Tujuan dari penelitian ini adalah untuk menguji

faktor-faktor yang mempengaruhi Dividend Payout Ratio pada sektor

manufaktur dari Bursa Efek Indonesia (BEI). Penelitian ini menggunakan

faktor fundamental perusahaan : Rasio likuiditas diproksi oleh Cash

Position (CP), rasio leverage diproksi oleh Debt Equity Ratio (DER), rasio

profitabilitas diproksi oleh Return On Assets (ROA) sebagai variabel

independen, dan variabel terikat diproksi oleh Dividend Payout Ratio

(DPR). Hasil penelitian menunjukkan bahwa rasio mendasar yang

bersama-sama berpengaruh signifikan terhadap Dividen Payout Ratio.

Hasil penelitian juga menunjukkan bahwa variabel Cash Position dan

Return on Assets berpengaruh positif dan signifikan terhadap Dividen

Payout Ratio, tapi Debt to Equity Ratio tidak memiliki pengaruh

signifikan terhadap Dividend Payout Ratio.

2. Nursaada (2011) yang berjudul “Analisis Pengaruh Pengaruh Rasio

Keuangan Terhadap Kebijakan Dividen” . Tujuan dari penelitan ini

adalah untuk mengetahui seberapa besar pengaruh rasio keuangan Return

On Equity, Debt to Equity Ratio, Current Ratio terhadap Dividend Payout

Ratio baik secara simultan maupun parsial pada perusahaan manufaktur

dari Bursa Efek Indonesia (BEI). Hasil penelitian Secara simultan Return

On Equity, Debt to Equity Ratio, dan Current Ratio mempunyai pengaruh

yang positif atau signifikan terhadap pembayaran Dividen. Secara parsial

menunjukan bahwa variabel Return On Equity berpengaruh signifikan

terhadap pembayaran Dividen, variabel Debt to Equity Ratio dan Current

Ratio tidak mempunyai pengaruh yang signifikan terhadap pembayaran

Dividen.

3. Sari (2012) yang berjudul “Pengaruh Ukuran Perusahaan, Likuiditas,

Profitabilitas,Pertumbuhan Perusahaan, Dan Kepemilikan Institusional

Terhadap Kebijakan Devidend Payout Ratio”. Penelitian ini bertujuan

Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan,

likuiditas, profitabilitas, pertumbuhan perusahaan, dan kepemilikan

institusional baik secara simultan maupun secara parsial tidak berpengaruh

signifikan terhadap Dividend Payout Ratio (DPR).

4. Niken dkk (2014) yang berjudul “ Pengaruh Retrun On Asset, Cash Ratio,

Debt To Equity Ratio, Earning Per Share, Total Asset Turn Over, Size

Terhadap Dividen Payout Ratio Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013”. Hasil penelitian

ini hanya menunjukan hanya variable return on assets memiliki pengaruh

yang signifikan terhadap variabel dividen payout ratio, sementara keempat

variabel independen cash ratio , size, debt to equity ratio,earning per

share, total assets turn over tidak memiliki pengaruh yang signifikan

terhadap dividend payout ratio

5. Novitasari (2015) yang berjudul “Pengaruh Rasio Likuiditas, Rasio

Profitabilitas, RasioSolvabilitas, Dan Rasio Aktivitas Terhadap Kebijakan

Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013”. Variabel rasio likuiditas diproksi dengan

current ratio, profitabilitas diproksi dengan return on assets, solvabilitas

diproksi dengan debt equity ratio dan aktivitas diproksi dengan total

assets turn over. Hasil penelitian ini menunjukan secara simultan variabel

signifikan terhadap variabel dependen. Secara parsial current ratio, return

on assets, total assets turn over berpengaruh positif dan signifikan

terhadap dividend payout ratio sedangkan debt equity ratio berpengaruh

negatif dan signifikan terhadap dividend payout ratio

6. Perbedaan antara penelitian ini dengan penelitian terdahulu adalah dalam

penelitian ini variabel yang digunakan sebagai variabel independen

adalah Rasio Likuiditas yang diproksi dengan Current Ratio, Rasio

Profitabilitas yang diproksi dengan Return On Asset (ROA), Rasio

Solvabilitas atau Leverage yang diproksi dengan Debt to Equity

Ratio(DER), dan Rasio Aktivitas yang di proksi dengan Total Assets

Turn Over (TATO) dengan variabel dependen Kebijakan Dividen yang

diproksi dengan Dividend Payout Ratio (DPR).

C. Hubungan Antar Variabel & Penurunan Hipotesis 1. Pengaruh Likuiditas Terhadap Kebijakan Deviden

Menurut Regina (2010), Likuiditas atau rasio kelancaran adalah

mengukur kemampuan perusahaan untuk memenuhi kewajiban yang segera jatuh

tempo. Dalam hal ini para investor memperhatikan tingkat likuiditas perusahaan.

Ketika perusahaan mendapatkan dana dari para investor, maka secara langsung

tingkat rasio lancar perusahaan akan menurun. Begitu juga sebaliknya, jika

perusahaan melunasi kewajiban jangka pendeknya, maka rasio lancar pun akan

kemungkinan membayar dividen semakin besar juga sehingga hubungan antara

likuiditas dengan kebijakan dividen adalah positif. Hal ini juga sejalan dengan

Mashiur Rahman (2010) perusahaan-perusahaan dengan lebih banyak likuiditas lebih mungkin untuk membayar deviden dibandingkan dengan perusahaan

dengan krisis likuiditas. Bila dikaitkan dengan teori free cash flow dalam Tika

Ayu (2015), aliran kas bebas dapat diartikan sebagai kas yang tersedia untuk

didistribusikan kepada investor sesudah terpenuhinya seluruh kebutuhan

investasi yang diperlukan untuk menjalankan operasional perusahaan. Jadi.

pembayaran dividen lebih bergantung pada arus kas yang mencerminkan

kemampuan perusahaan untuk membayar dividen. Karena deviden merupakan

arus kas keluar ,maka pembagiannya tergantung pada kas yang tersedia.

Perusahaan yang memiliki kas besar maka menandakan perusahaan memiliki

tingkat likuiditas yang baik. Adanya kas berlebih seharusnya didistribusikan

kepada investor dalam bentuk deviden.

Hasil penelitian Iin (2012), Komang Ayu dkk (2014) Semakin tinggi

tingkat likuiditas semakin besar pula tingkat kemampuan perusahan untuk

membayarkan dividen kepada para pemegang, dalam penelitiannya rasio

likuiditas berpengaruh positif dan signifikan terhadap kebijakan deviden.

Berdasarkan uraian tersebut, maka dapat dibuat hipotesis sebagai berikut:

H1 : Rasio Likuiditas Berpengaruh Positif dan Signifikan terhadap kebijakan

2. Pengaruh Rasio Profitabilitas Terhadap Kebijakan Deviden

Menurut Komang Ayu dkk (2014), Kebijakan dividen tidak dapat

dipisahkan dari profitabilitas karena pembagian dividen sangat tergantung

terhadap perolehan laba perusahaan. Laba perusahaan tersebut dapat ditahan

sebagai laba ditahan dan dapat juga dibagikan sebagai dviden. Sehingga

peningkatan laba bersih perusahaan akan meningkatkan tingkat pengembalian

investasi berupa pendapatan deviden bagi investor. Teori Bird In-The-Hand

menyimpulkan bahwa investor akan senang dengan pendapatan pasti berupa

deviden daripada berupa capital gain.

Rasio ini memberikan gambaran tentang tingkat efektivitas pengelolaan

perusahaan karena pembagian dividen bersumber dari laba yang didapatkan

perusahaan setelah memenuhi kewajiban-kewajibannya baik berupa bunga

maupun pajak. Menurut Mashiur Rahman (2010) perusahaan yang menguntungkan dengan laba bersih lebih stabil dan arus kas bebas yang lebih

besar dan karena itu membayar dividen yang juga lebih besar. Sehingga

perusahaan-perusahaan yang memliki keuntungan yang tinggi mampu membayar

dividen yang lebih tinggi. Hal tersebut juga akan memberikan sinyal yang positif

terhadap investor bahwa perusahaan mempunyai laba yang besar dan mampu

membayarkan deviden yang tinggi. Agus sartono dalam Melisa (2016)

menyatakan bahwa apabila profitabilitas mengalami peningkatan maka deviden

Ericson (2014), Melisa (2016), Novitasari (2015) yang menyatakan profitabilitas

berpengaruh positif terhadap kebijakan deviden.

H2 : Rasio Profitabilitas berpengaruh Positif dan Signifikan terhadap

kebijakan deviden

3. Pengaruh Rasio Leverage Atau Solvabilitas Terhadap Kebiajakan Deviden

Menurut Teori Agency konflik yang potensial terjadi dalam perusahaan

besar antara pemegang saham dan pemberi hutang. Kreditur memiliki hak atas

sebagian laba yang diperoleh perusahaan dan sebagian aset perusahaan terutama

dalam kasus kebangkrutan. Hutang atau leverage menunjukkan proporsi atas

penggunaan hutang untuk membiayai investasinya (Sartono,2001). Semakin

tinggi hasil prosentasenya, cenderung semakin besar risiko keuangannya bagi

kreditor maupun pemegang saham.

Dalam penelitian ini, rasio solvabilitas diukur dengan Debt to equity

ratio. menurut I gede (2012) Debt to equity ratio (DER) adalah suatu rasio

keuangan yang mengindikasikan proporsi hubungan (relativitas) antara hutang

dan ekuitas yang digunakan untuk membiayai aset perusahaan. Menurut Hashim

Zameer (2013) utang yang tinggi berarti bahwa perusahaan memiliki beban bunga

yang tinggi , yang akan menyebabkan laba bersih yang rendah dan dengan

demikian kurang produktif akan tersedia untuk pemegang saham. Jadi,

memberikan dampak yang kurang baik terhadap perusahaan karena perusahaan

harus membayar kewajiban-kewajibannya yang nantinya akan mengurangi

keuntungan yang diperoleh dalam perusahaan, sehingga menurunnya keuntungan

yang didapat perusahaan akan menyebabkan menurunya pembagian dividen

kepada para pemegang saham. Hal ini akan membahayakan perusahaan karena

perusahaan terjebak dalam tinggi utang yang tinggi dan sulit untuk melepaskan

beban tersebut. Berdasarkan uraian tersebut, maka dapat dibuat hipotesis sebagai

berikut:

H3 : Rasio Solvabilitas berpengaruh Negatif dan Signifikan Terhadap

kebijakan deviden

4. Pengaruh Rasio Aktivitas Terhadap Kebijakan Deviden

Menurut Nursaada (2012) rasio aktivitas adalah rasio keuangan yang

mengukur bagaimana perusahaan mengelola aktiva-aktivanya. Didalam penelitian

ini rasio aktivitas diproksi dengan Total Assets Turn Over (TATO). Perputaran

total aktiva adalah rasio antara penjualan dengan total aktiva yang mengukur

efisiensi penggunaan aktiva secara keseluruhan dalam perusahaan. Maka semakin

besar perputaran aktiva semakin efektif pula perusahaan mengelola aktivanya.

Hal ini sejalan dengan Dividend Irrelevance Theory nilai suatu perusahaan

tergantung semata- mata pada pendapatan yang dihasilkan oleh aktivanya,bukan

pada bagaimana pendapatan tersebut dibagi antara deviden dan laba ditahan.

perusahaan, sebaliknya jika rasionya yang rendah harus membuat manajemen

mengevaluasi lagi dalam strategi, pemasaran dan pengeluaran modalnya

(investasi). Menurut Kadek diah dan luh gede (2015) perputaran aktiva yang

tinggi akan mencerminkan kinerja perusahaan secara finansial. Semakin tinggi

perputaran aktiva perusahaan berarti semakin tinggi kemampuan perusahaan

dalam membagikan dividennya. Berdasarkan uraian tersebut, maka dapat dibuat

hipotesis sebagai berikut:

H4 = Rasio Aktivitas berpengaruh positif dan signifikan terhadap kebijakan

deviden

5. Pengaruh size terhadap kebijakan deviden

Ukuran perusahaan merupakan besarnya aktiva yang dimiliki oleh

perusahaan (Iskandar dan Triswati,2010). Hasil penelitian Handayani dan

Hadinugroho (2009) menunjukkan bahwa size berpengaruh signifikan terhadap

kebijakan dividen karena perusahaan yang memiliki ukuran yang besar akan

lebih mudah memasuki pasar modal sehingga dengan kesempatan ini

perusahaan membayar dividen dengan jumlah besar kepada pemegang saham.

Sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak

kesulitan untuk memiliki akses ke pasar modal, sehingga semakin besar ukuran

perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah

Ukuran perusahaan merupakan simbol yang berhubungan dengan

peluang dan kemampuan untuk masuk ke pasar modal dan jenis pembiayaan

eksternal lainnya yang menunjukkan kemampuan meminjam. Hal ini

menunjukkaan hubungan, bahwa semakin besar ukuran perusahaan maka

semakin besar pula dividen yang akan dibagikan. Didalam penelitian Niken

(2014) juga menyatakan perusahaan besar cenderung untuk lebih mature dan

mempunyai akses yang lebih mudah dalam pasar modal. Hal tersebut akan

mengurangi ketergantungan mereka pada pendanaan internal, sehingga

perusahaan besar lebih cenderung membagikan dividen yang lebih besar dari

pada perusahaan kecil, sedangkan perusahaan yang memiliki asset sedikit akan

cenderung membagikan dividen yang rendah karena laba dialokasikan pada laba

ditahan untuk menambah asset perusahaan. Hal itu merupakan sinyal untuk para

investor bahwa perusahaan yang berukuran besar mampu membayar deviden

yang besar. Sinyal ini dapat berupa promosi dan informasi lain yang

menyatakan bahwa perusahaan tersebut lebih baik dari perusahaan lain terutama

perusahaan yang berskala kecil. Perusahaan berskala kecil akan membagikan

deviden yang rendah. Hal ini dikarenakan profit dialokasikan pada laba ditahan

yang digunakan untuk menambah asset. Berdasarkan uraian tersebut, maka

dapat dibuat hipotesis sebagai berikut:

H5 = size berpengaruh positif dan signifikan terhadap kebijakan deviden

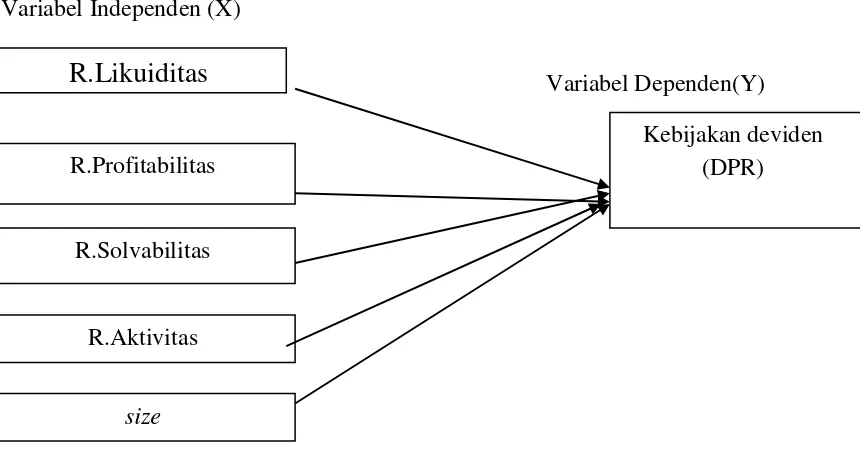

Adapun model penelitian dalam penelitian ini adalah sebagai berikut:

Variabel Independen (X)

Variabel Dependen(Y)

Gambar 1. Model Penelitian

R.Likuiditas

Kebijakan deviden (DPR) R.Profitabilitas

R.Solvabilitas

R.Aktivitas

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) melalui website : www.idx.co.id dan melalui situs

situs yang berkaitan.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder yang digunakan merupakan data laporan keuangan perusahaan

manufaktur periode 2013-2015. Data diperoleh dari Bursa Efek Indonesia.

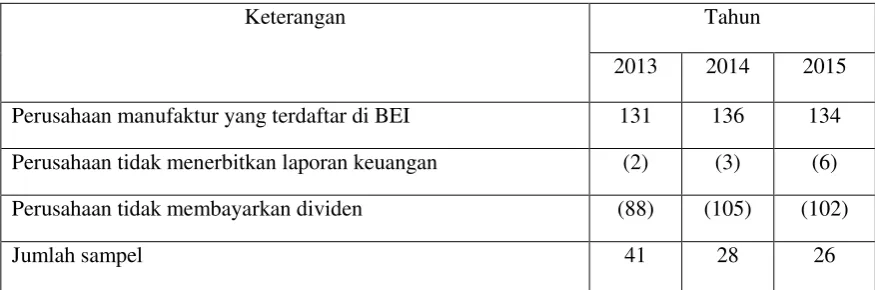

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel pada penelitian ini adalah purposive

sampling dengan kriteria sampel pada penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia

2. Perusahaan manufaktur yang membagikan dividen selama periode 2013-2015

3. Perusahaan yang memiliki laporan keuangan lengkap berupa laporan

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan metode

dokumentasi. Metode dokumentasi bisa didefinisikan sebagai teknik

pengumpulan data yang dilakukan melalui pencatatan serta mempelajari

dokumen atau arsip terkait masalah yang akan diteliti. Data bisa diakses melalui

www.idx.co.id dengan periode tahun 2013-2015 yang berbentuk laporan

keuangan dan laporan tahunan (annual report)

E. Definisi Operasional Variable Penelitian 1. Variabel Dependen

Dalam penelitian ini kebijakan deviden diproksi dengan DPR. Dividend

Payout Ratio adalah perbandingan anatara dividend per share dengan earning

per share. DPR merupakan presentase dari pendapatan yang akan dibayarkan

kepada para pemegang saham sebagai cash dividend (Riyanto, 2008). Dividen

Payout Ratio (DPR) dapat dirumuskan sebagai berikut :

� = ����

2. Variabel Independen

a) Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan

perusahaan untuk membayar kewajiban financial jangka pendek tepat pada

waktunya, likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar

yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi kas, surat

berharga, piutang, persediaan, Agus sartono (2008). Penelitian ini likuiditas

perusahaan diukur dengan current ratio. Current ratio merupakan salah satu

ukuran dari rasio likuiditas (liquidity ratio) yang dihitung dengan membagi

aktiva lancar (current assets) dengan hutang atau kewajiban lancar (current

liability). current ratio (CR) dapat dirumuskan sebagai berikut :

� =ℎ � � � ��� � � � �� �� ��

(Hanafi, 2004)

b) Rasio Profitabilitas

Rasio Profitabilitas adalah mengukur seberapa besar kemampuan

perusahaan dalam menghasilkan keuntungan, Nursaada (2012). Rasio

profitabilitas dalam penelitian ini diproksi kan dengan ROA. Return on

diperolehperusahaan dalam menjalankan operasionalnya. ROA dapat

dirumuskan sebagai berikut

�� = � �� � � ���

( Hanafi, 2004)

c) Rasio solvabilitas

Rasio solvabilitas adalah rasio mengukur kemampuan perusahaan

memenuhi kewajiban jangka panjangnya menurut Hanafi (2004). Rasio

solvabilitas dalam penelitian ini diproksi dengan DER. Debt to equity ratio

(DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang

digunakan untuk membayar hutang ( I Gede,2012).

DER� = � ℎ � ��� � � � � ��

(Hanafi, 2004)

d) Rasio aktivitas

Rasio aktivitas adalah rasio yang melihat seberapa besar efisiensi

penggunaan asset oleh perusahaan menurut Hanafi (2004). Rasio aktivitas

asset turn over adalah untuk menunjukkan bagaimana efektivitas perusahaan

menggunakan keseluruhan aktiva untuk menciptakan penjualan dan

mendapatkan laba, Agus Sartono (2008). Dalam mencari hubungan antara

perputaran aktiva dengan rentabilitas ekonomi, menggunakan perhitungan

rasio aktivitas, yang mengukur kemampuan perusahaan dalam menggunakan

dana yang tersedia yang tercermin dalam perputaran modalnya (Kadek,

2016).

TATO� = � � �� � � ���

(Hanafi, 2004)

e) Size

Ukuran perusahaan atau size menunjukkan besar kecilnya perusahaan

yang dapat dilihat dari besar kecilnya total asset perusahaan,yang diproksikan

dengan log of total asset. Logaritma natural of total asset ini digunakan untuk

mengurangi perbedaan signifikan antara ukuran perusahaan yang terlalu kecil,

maka nilai total asset dibentuk menjadi logaritma natural (Ln Total asset).

Logaritma natural ini dibentuk bertujuan untuk membuat data total asset

terdistribusi normal, Darmawati (2005) dalam Aini (2016).

Proksi ukuran perusahaan dapat menggunakan natural log total aset.

Nilai buku aset total adalah nilai aset total yang tercatat dalam neraca tahun t.

F. Teknik Analisis Data 1. Analisis data

Pengujian hipotesis dilakukan untuk meneliti pengaruh likuiditas,

profitabilitas, solvabilitas, aktivitas, dan ukuran perusahaan terhadap

kebijakan deviden. Pada penelitian ini teknik analisis data dilakukan dengan

menggunakan teknik analisis berganda untuk mengolah dan membahas data

yang telah diperoleh serta menguji hipotesis yang diajukan. Pengujian

dilakukan dengan menggunakan bantuan program SPSS versi 15.0 untuk

mempermudah perhitungan statistik.

2. Statistik Deskriptif

Analisis statistic deskriptif adalah analisis yang menggambarkan suatu

data yang akan dibuat baik sendiri maupun kelompok digunakan untuk

megetahui nilai rata-rata (mean), nilai maksimum, nilai minimum, dan

standar deviasi masing masing variabel. Tujuan analisis ini untuk membuat

gambaran secara sistematis data yang factual dan akurat mengenai

fakta-fakta serta hubungan antar fenomena yang diselidiki atau diteliti ( Riduan

3. Uji Regresi Linear Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah regresi

berganda, yaitu :

�= + � �� � + � � � + � �� + � � � + � �� �

Dimana :

Y = kebijakan deviden

a = Konstanta

1− 4= Nilai koefisien yang dicari

Lik = likuiditas

Prof = profitabilitas

Sol = solvabilitas

Akt = aktivitas

SIZE= size (ukuran perusahaan)

4. Uji Asumsi Klasik

Menurut Ghozali (2011), Pengujian uji asumsi klasik merupakan suatu

digunakan bebas dari kesalahan pengganggu yang dapat mempengaruhi hasil

penelitian. Uji asumsi klasik terdiri dari :

a. Uji Normalitas

Ghozali (2009:107) uji normalitas bertujuan untuk menguji apakah

dalam modelregresi, variabel terikat dan variabel bebas keduanya memiliki

distribusi normal atau tidak.

Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Distribusi normal akan membentuk satu garis lurus

diagonal, dan ploting data akan dibandingkan dengan dengan garis

diagonal. Jika distribusi data adalah normal, maka garis yang

menghubungkandata sesungguhnya akan mengikuti garis diagonalnya. Uji

normalitas dalam penelitian ini dilakukan dengan menggunakan Uji

Kolmogorov Smirnov. Jika nilai Kolmogrov-smirnov lebih besar dari α =

0,05, maka data normal (Ghozali,2009).

b. Uji Multikolinearitas

Ghozali (2009:25) uji multikolinearitas bertujuan untuk menguji apakah

dalam modelregresi ditemukan adanya korelasi yang tinggi atau sempurna

antar variabel bebas atau independen. Model regresi yang baik seharusnya

tidak terjadi korelasi di antara variabel bebas. Jika variabel bebas saling