BANK SYARIAH PADA PT. BANK MUAMALAT INDONESIA, Tbk

SURABAYA

Oleh :

Nama

: DEDY MARDIYONO

NIM

: 96.41010.4252

Program : S1 (Strata Satu)

Jurusan : Manajemen Informatika

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER

SURABAYA

viii

DAFTAR ISI

Halaman

ABSTRAKSI ... …v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xiv

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 4

1.5 Sistematika Penulisan Tugas Akhir ... 5

BAB II. LANDASAN TEORI... 6

2.1. Landasan Hukum Bank Syari’ah ... 6

2.1.1 Fungsi Bank Syari’ah ... 7

2.1.2 Jenis-Jenis Produk Pembiayaan ... 9

2.2. Ssistem Informasi Manajemen ... 12

2.3. Konsep Pembangunan Perangkat Lunak ... 12

2.3.1 Rekayasa Perangkat Lunak ... 12

2.3.2 Model Proses Pembangunan ... 14

2.4. Konsep Perancangan Sistem ... 20

2.4.1 Document Flow Diagram (System Flow) ... 20

ix

2.4.3 Entity-Relationship Diagram (ER Diagram) ... 24

2.4.4 Database Relational dan Normalisasi ... 25

2.5. Pengembangan Sistem Informasi ... 26

2.5.1 DataBase Management System (DBMS) ... 26

2.5.2 Open Database Connectivity (ODBC) ... 27

2.5.3 Structure Query Language (SQL) ... 28

2.5.4 Power Designer ... 29

2.5.5 Borland Delphi Client / Server ... 29

2.5.6 InterBase Server ... 31

2.6. Implementasi Sistem ... 32

BAB III. PERANCANGAN SISTEM ... 35

3.1 Identifikasi Masalah ... 35

3.2 Prosedur Pembiayaan ... 35

3.2.1 Prosedur Permohonan Pembiayaan ... 35

3.2.2 Prosedur Persiapan Realisasi Pembiayaan ... 38

3.2.3 Prosedur Realisasi Pembiayaan ... 38

3.2.4 Prosedur Pembayaran Angsuran Pembiayaan ... 39

3.2.5 Prosedur Pelunasan Pembiayaan ... 40

3.3 Pembiayaan ... 42

3.3.1 Pembiayaan Jual Beli ... 43

3.3.1 Pembiayaan Bagi Hasil ... 46

3.4 Rekalkulasi Pembiayaan ... 50

3.5 Penggolongan Pembiayan Bermasalah ... 50

x

3.7 Data Flow Diagram ... 53

3.8 Conceptual Data Model ... 64

3.9 Physical Data Model ... 65

3.10 Struktur Database... 66

3.11 Rencana Rancangan Input ... 74

3.12 Rencana Rancangan Output ... 76

BAB IV. IMPLEMENTASI DAN EVALUASI ... 77

4.1 Implementasi Aplikasi ... 77

4.2 Evaluasi Hasil Running Program ... 92

BAB V. PENUTUP ... 93

5.1 Kesimpulan ... 93

5.2 Saran ... 93

DAFTAR PUSTAKA ... 95

xi

Gambar 2.1 Model Waterfall ... 15

Gambar 2.2 Model Prototyping ... 16

Gambar 2.3 Model Exploratary ... 16

Gambar 2.4 Model Incremental ... 17

Gambar 2.5 Model Spiral ... 18

Gambar 2.6 Model Model 4 GT ... 19

Gambar 2.7 Model Kombinasi ... 19

Gambar 2.8 Konektifitas Database Borland Delpi ... 30

Gambar 2.9 Pndekatan Konversi Langsung ... 33

Gambar 2.10 Pendekatan Konversi Paralel ... 33

Gambar 2.11 Pendekatan Konversi Modular ... 34

Gambar 2.12 Pendekatan Konversi Phase-in ... 34

Gambar 3.1 Skema Pembiayaan Jual Beli ... 43

Gambar 3.2 Skema Pembiayaan Bagi Hasil... 47

Gambar 3.3 DFD–Context Diagram Sistem Operasional Pembiayaaan ... 53

Gambar 3.4 Diagram Berjenjang Sistem Operasional Pembiayaaan ... 54

Gambar 3.5 DFD Level 0 Sistem Operasional Pembiayaaan ... 55

Gambar 3.6 DFD Level 1 Proses Pembiayaan ... 56

Gambar 3.7 DFD Level 2 Proses Permohonan Pembiayaan ... 57

Gambar 3.8 DFD Level 2 Proses Persetujuan ... 58

Gambar 3.9 DFD Level 2 Proses Pembiayaan ... 59

xii

Gambar 3.13 DFD Level 1 Proses Administratif Pembiayaan ... 63

Gambar 3.14 DFD Level 2 Proses Administratif Pembiayaan ... 63

Gambar 3.15 Form Login ... 74

Gambar 3.16 Form Permohonan Pembiayan ... 74

Gambar 3.17 Form Akte Persetujuan ... 75

Gambar 3.18 Form Dropping ... 75

Gambar 3.19 Form Kartu Biaya ... 76

Gambar 3.20 Form Buku Angsuran ... 76

Gambar 4.1 Tampilan Form Login ... 80

Gambar 4.2 Tampilan Form Utama ... 81

Gambar 4.3 Tampilan Form Lembar Permohonan ... 82

Gambar 4.4 Tampilan Form Memorandum ... 84

Gambar 4.5 Tampilan Form Akte Persetujuan ... 85

Gambar 4.6 Tampilan Form Dropping ... 86

Gambar 4.7 Tampilan Form Kartu Biaya ... 86

Gambar 4.8 Tampilan Form Buku Angsuran ... 87

Gambar 4.9 Tampilan Form View Data Keterlambatan ... 87

Gambar 4.10 Tampilan Form Bulanan Bagi Hasil ... 88

Gambar 4.11 Tampilan Form Keputusan Keterlambatan ... 88

Gambar 4.12 Tampilan Form Rescheduling ... 89

Gambar 4.12 Tampilan Form Reconditioning ... 90

xiv

Tabel 3.1. Daftar Kriteria Kolektibilitas ... 51

Tabel 3.2. Kelancaran Pembayaran ... 52

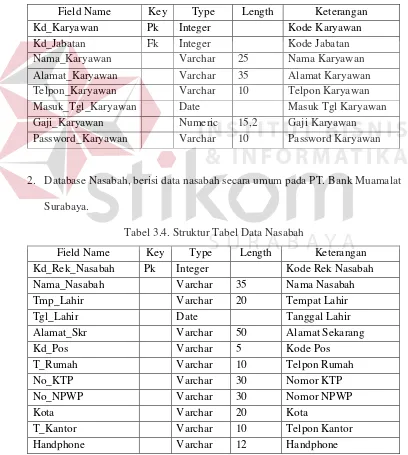

Tabel 3.3. Struktur Tabel Data Karyawan ... 66

Tabel 3.4. Struktur Tabel Data Nasabah ... 66

Tabel 3.5. Struktur Tabel Data Perorangan ... 67

Tabel 3.6. Struktur Tabel Data Perusahaan ... 67

Tabel 3.7. Struktur Tabel Data Permohonan ... 67

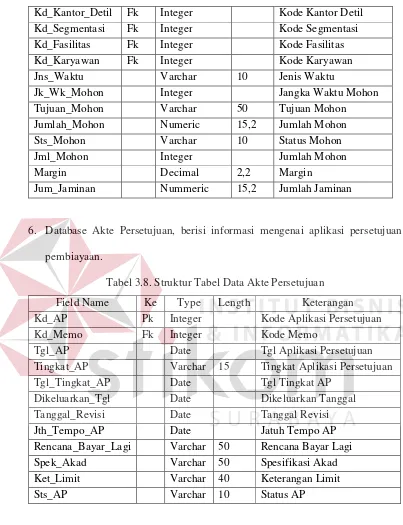

Tabel 3.8. Struktur Tabel Data Akte Persetujuan ... 68

Tabel 3.9. Struktur Tabel Data Fasilitas ... 68

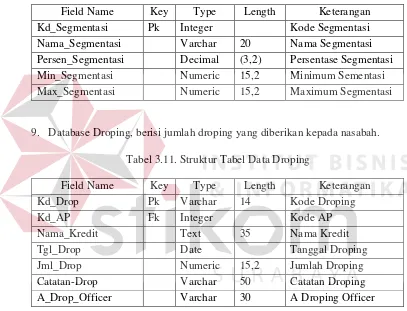

Tabel 3.10. Struktur Tabel Data Segmentasi ... 69

Tabel 3.11. Struktur Tabel Data Dropping ... 69

Tabel 3.12. Struktur Tabel Detil Jaminan Diam... 69

Tabel 3.13. Struktur Tabel Data Pinjaman ... 70

Tabel 3.14. Struktur Tabel Data Dana ... 70

Tabel 3.15. Struktur Tabel Data Buku Angsuran ... 71

Tabel 3.16. Struktur Tabel Data KartuBiaya ... 71

Tabel 3.17. Struktur Tabel Data Terlambat ... 71

Tabel 3.18. Struktur Tabel Data Bagi Hasil ... 72

Tabel 3.19. Struktur Tabel Data Golongan Masalah ... 72

Tabel 3.20. Struktur Tabel Data Jaminan BPKB ... 72

Tabel 3.21. Struktur Tabel Data Kontak ... 72

xv

Tabel 4.3. Struktur Tabel Kode Segmentasi ... 82

Tabel 4.4. Struktur Tabel Kode Fasilitas ... 83

Tabel 4.5. Struktur Tabel Kode Jenis Permohonan ... 83

Tabel 4.6. Struktur Tabel Kode Baki ... 84

Tabel 4.7. Struktur Tabel Kode Cadangan ... 84

Tabel 4.8. Struktur Tabel Kode Tipe Memo ... 84

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Dengan semakin berkembangnya teknologi komputer akhir-akhir ini, membawa imbas dalam berbagai lapisan bidang usaha. Sehingga komputerisasi dalam berbagai bidang sudah menjadi tuntunan yang mendasar. Kebutuhan akan informasi yang cepat, tepat dan akurat sangat diperlukan sebagai bahan pertimbangan dalam pengambilan keputusan. Pemanfaatan teknologi informasi dalam suatu perusahaan tentunya disesuaikan dengan sifat kebutuhan serta tingkat kebutuhan dari sistem tersebut. Pengelolaan data yang dikerjakan secara manual, sudah tidak cocok dan efisien lagi untuk dipertahankan.

Perbankan sebagai suatu lembaga keuangan yang merupakan tempat bagi perusahaan, badan-badan usaha, maupun perorangan dalam penyimpanan dananya, sangat membutuhkan sistem operasional kerja yang efektif dan efisien dalam pelayanan terhadap nasabah. Dengan rutinitas operasional kerja yang mendasarkan pada pengelolaan keuangan/dana nasabah, maka sangat dibutuhkan system yang dapat menangani pengelolaan data secara valid dan akurat.

Untuk mengantisipasi pengembangan produk dan sesuai dengan beragamnya kebutuhan nasabah, maka Bank Muamalat menerapkan Fiqh Muamalah yang sebenarnya di dalam produk pembiayaan. Adapun jenis-jenis produk pembiayaan yang di bagi dalam dua kelompok yaitu : Jual Beli yang meliputi : Murabahah, Istishna’, Salam, Ijarah Muntahia Bittamlik. Bagi Hasil meliputi : Musyarakah, Mudharabah, Mudharabah Muqayyadah/Reksadana.

Dengan jumlah nasabah yang semakin meningkat dari badan hukum maupun perorangan serta sistem pelayanan kepada nasabah yang tidak merugikan nasabah. PT. Bank Muamalat Indonesia menggunakan sistem kiblat yaitu dimana semua data operasional dipusatkan atau tersentral dalam hal ini dipusatkan di Jakarta melalui jaringan internet. Namun untuk operasional produk pembiayaan sistem operasionalnya masih menggunakan sistem manual, dimana sangat membutuhkan sistem operasional yang dapat bekerja dengan cepat, efektif dan efisien.

1.2Perumusan Masalah

Berdasarkan Latar Belakang diatas, maka dapat disimpulkan bahwa sistem manual yang masih digunakan oleh pihak Bank menimbulkan beberapa kekurangan atau permasalahan, antara lain :

1. Bagaimana Pihak Bank dapat dengan mudah dalam pencarian data pada bagian Operasional Pembiayaan secara efisien dan efektif berdasarkan Produk Pembaiyaan dan data Pembiayaan Nasabah.

2. Bagaimana membuat Sistem Informasi Produk Pembiayaan Bank yang dapat menyajikan Laporan Pembiayaan berdasarkan per Produk Pembiayaan, per Nasabah dan per Periode.

3. Bagaimana Pihak Bank dapat mengevaluasi Data Pembiayaan secara benar dan akurat sehingga dapat berfungsi sebagai suatu bentuk alat bantu bagi pihak Bank.

1.3Pembatasan Masalah

Adapun beberapa batasan masalah dalam materi Tugas Akhir ini antara lain :

1. Sistem ini dapat menangani Transaksi-transaksi Produk Pembiayaan yang meliputi :

Murabahah, Istishna’, Salam, Ijarah Muntahia Bittamlik, Musyarakah, Mudharabah, Mudharabah Muqayyadah/Reksadana.

3. Sistem ini dibangun sesuai dengan permintaan Pihak Bank (User Requirement) dan didesain sesuai dengan kebutuhan dari Pihak Bank mengenai Sistem Operasional Bank.

4. Laporan-laporan Informasi yang akan dihasilkan berbentuk laporan Data Perbankan yang dapat ditampilkan (display) ke layar monitor maupun ke printer.

5. Meskipun Sistem Informasi yang terintegrasi tersebut dapat menangani seluruh Data Operasional Pembiayaan, namun sistem ini tidak menangani sistem-sistem atau modul-modul lain kecuali yang telah tersebut diatas.

6. Sistem ini dibangun dengan menggunakan Tools Desain Sistem Power Designer kemudian menggunakan Tools Pemrograman Borland Delphi serta menggunakan InterBase Server sebagai BackEnd Database.

7. Sistem ini dirancang untuk Pemakaian bersama oleh beberapa Workstation (Networking), dengan Windows NT Server sebagai Sistem Operasi Server dan Windows NT Workstation atau Windows 9.x sebagai Sistem Operasi Client.

1.4Tujuan

Adapun tujuan yang ingin dicapai Tugas Akhir ini adalah :

1. Untuk membuat Sistem Informasi Produk Pembiayan pada Bank Muamalat Surabaya yang berbasis komputer yang dapat menangani pengelolaan data Produk Pembiayaan.

1.5Sistematika Penulisan Tugas Akhir

Sistematika yang digunakan dalam penyusunan Tugas Akhir ini adalah :

BAB I : PENDAHULUAN

Bab ini mengulas latar belakang yang mendasari penulis dalam mengangkat judul Tugas Akhir.

BAB II : LANDASAN TEORI

Didalamnya membahas mengenai teori-teori yang melandasi tentang pembuatan Tugas Akhir.

BAB III : PERANCANGAN SISTEM

Bab ini berisi tentang penjelasan permasalahan yang dihadapi oleh sistem, sistem flowchart, data flow diagram, entity relationship diagram, dan perancangan input output dari sistem yang akan dibuat.

BAB IV : IMPLEMENTASI DAN EVALUASI

Bab ini berisikan implementasi dari sistem yang telah dibuat, juga menjelaskan cara instalasi program, cara menjalankan program, dan evaluasi mengenai sistem tersebut.

BAB V : PENUTUP

BAB II

LANDASAN TEORI

2.1 Landasan Hukum Bank Syariah

Dalam Undang-Undang perbankan nomor 7 tahun 1992 hanya mengatur tentang perbankan secara konvensional, dan Bank Syariah sendiri dalam operasinya sebagai landasan hukumnya selain undang-undang tersebut ditambah dengan Peraturan Pemerintah nomor 72 tahun 1992 tentang Bank berdasarkan Bagi Hasil. Undang-Undang nomor 7 telah dilakukan perubahan dengan undang-undang nomor 10 tahun 1998.

Dalam pasal 1 butir 3 undang-undang nomor 10 tahun 1998 disebutkan :

“ Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu-lintas pembayaran”

Dengan adanya undang-undang nomot 10 tahun 1998 tersebut bank umum dimungkinkan untuk menjalankan (a) sistem konvensional atau (b) sistem syariah atau (c) sistem konvensional dan cabang syariah.

Sedangkan yang dimaksud dengan prinsip syariah dijelaskan pada pasal 1 butir 13 undang-undang tersebut sebagai berikut :

Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara Bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain

dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihal bank oleh pihal lain (ijarah wa iqtina).

2.1.1 Fungsi Bank Syariah

Bank-bank Islam dikembangkan atas dasar tidak mengizinkan pemisahan antara masalah-masalah duniawi dan agama. Dasar tersebut mengharuskan kepatuhan terhadap Syariah sebagai dasar bagi semua aspek kehidupan. Dasar ini tidak hanya mencakupi ibadah saja tetapi juga transaksi bisnis yang harus sesuai dengan prinsip-prinsip Syariah. Misalnya, salah satu aspek yang paling menonjol dari prinsip-prinsip Islam adalah pelarangan riba dan persepsi mengenai uang sebagai alat tukar dan sarana untuk membayar kewajiban keuangan, tetapi bukan komoditi.

Memang, uang tidak mempunyai sisi time-value terlepas dari nilai barang-barang yang dipertukarkan melalui penggunaan uang, sesuai dengan Syariah. Oleh karena itu bank-bank Islam didirikan diatas konsep pembagian keuntungan dan kerugian sesuai dengan konsep Islam mengenai “keuntungan adalah bagi siapa yang menanggung resiko”. Bank-bank Islam menolak bunga sebagai biaya atas penggunaan uang dan pinjaman sebagai suatu alat investasi.

menyediakan dana (pemilik rekening investasi) dan yang menyediakan usaha (bank). Di dalam melakukan bisnis atas dasar Mudharabah, bank menyatakan keinginannya untuk menerima dana-dana agar dapat diinvestasikan kembali mewakili pemiliknya, membagi keuntungan menurut suatu persentase yang sudah ditentukan dimuka dan menyatakan bahwa kerugian akan ditanggung hanya oleh penyedia dana, kecuali jika ada kelalaian atau pelanggaran akad.

Bank-bank Islam mempunyai sejumlah fungsi antara lain : a. Manajemen investasi.

Bank-bank Islam bisa melakukan fungsi ini berdasarkan kontrak Mudharabah atau sebuah ‘agency contract’.

Menurut akad Mudharabah, bank (di dalam kapasitasnya sebagai seorang Mudharib yaitu seseorang yang melakukan investasi dana-dana pihak-pihak lain) hanya menerima suatu persentase keuntungan jika memperoleh keuntungan. Tetapi, jika terjadi kerugian maka bank tidak berhak memperoleh imbalan atas usahanya dan kerugian dibebankan kepada penyedia dana (rabul mal). Menurut agency contract, bank menerima satu jumlah sekaligus (lump sum) atau persentase dari jumlah dana yang diinvestasikan tanpa memperhatikan apakah diperoleh keuntungan atau tidak.

b. Investasi

lain dalam rangka mendirikan perusahaan, memperdagangkan produk, dan investasi atau memperdagangkan saham yang dapat diperjual belikan atau real estate. Keuntungan dibagikan kepada pihak yang memberikan kontribusi dana, setelah bank menerima bagian keuntungan Mudharibnya yang sudah disepakati antara pemilik rekening investasi dan bank, sebelum pelaksanaan akad.

Rekening investasi dapat dibagi menjadi rekening investasi yang tidak terbatas yaitu Mudharabah tidak terbatas (unrestricted mudharabah) dan rekening investasi terbatas yaitu Mudharabah terbatas (restricted mudharabah).

c. Jasa-Jasa Keuangan

Bank-bank Islam juga menawarkan berbagai jasajasa keuangan lainnya untuk memperoleh imbalan atas dasar agency contract atau sewa. Contoh-contohnya meliputi Letter of Guarantee, Wire Transfer, Letter of Credit, dll.

d. Jasa-Jasa Sosial

Konsep perbankan Islam mengharuskan bank-bank Islam memberikan pelayanan sosial apakah melalui dana Qard (pinjaman kebajikan) atau Zakat dan dana sumbangan sesuai dengan prinsip-prinsip Islam. Disamping itu , konsep perbankan Islam juga mengharuskan bank-bank Islam untuk memainkan peran penting di dalam pengembangan sumber daya manusianya dan memberikan kontribusi bagi perlindungan dan pengembangan lingkungan.

2.1.2 Jenis-Jenis Produk Pembiayaan

a. Murabahah (Cost-Plus Financing)

yang diketahui dan disepakati bersama. Pembayaran dilakukan dengan cara angsur/cicil dalam jangka waktu yang ditentukan.

b. Istishna’ (Purchase with specification)

Akad jual beli antara nasabah dengan bank, dimana kebutuhan barang nasabah tersebut dilakukan berdasarkan pesanan (order/barang belum jadi) dengan kriteria tertentu seperti jenis, tipe atau model, kualitas dan jumlah barangnya. Bank memesan barang pesanan nasabah kepada produsen sesuai dengan perjanjian yang mengikat. Setelah barang sudah jadi maka bank menjual barang tersebut kepada nasabah dengan kesepakatan yang telah ditentukan sebelumnya.

c. Salam (Purchase with deffered delivery)

d. Ijarah Muntahia Bittamlik (Lease and Hire Purchase)

Perjanjian antara Bank sebagai Lessor (yang menyewakan sesuatu/barang) dengan nasabah sebagai penyewa (Lessee). Penyewa setuju akan membayar uang sewa selama masa sewa yang diperjanjikan dan pada akhir sewa, terjadi pemindahan hak kepemilikan dari Bank kepada penyewa.

e. Musyarakah (Partnership / Participation Financing)

Kerjasama perkongsian dana yang dilakukan oleh dua atau lebih anggota perkongsian dalam suatu usaha yang dijalankan oleh pelaksana usaha. Dimana pembagian keuntungan dibagikan sesuai dengan kesepakatan bersama. Pelaksana usaha itu boleh dilakukan oleh salah satu dari masing-masing anggota penyerta dana atau boleh juga pihak lain yang disepakati bersama. Dalam pembiayaan ini, pemilik dana boleh melakukan intervensi manajemen dalam usaha tersebut.

f. Mudharabah (Trust Financing / Trustee Profit-Sharing)

Pembiayaan kerjasama antara bank sebagai shahibuk maal/pemilik dana dengan nasabah sebagai pelaksana usaha (mudharib). Proyek atau usaha tersebut adalah suatu usaha yang produktif lagi halal. Pembagian hasil keuntungan dari proyek atau usaha dilakukan sesuai nisbah yang disepakati bersama.

g. Mudharabah Muqayyadah/Reksadana (Restricted Financing)

yang telah ditentukan. Pembagian hasil keuntungan dilakukan sesuai nisbah yang disepakati bersama.

2.2 Sistem Informasi Manajemen

Sistem informasi manajemen didefinisikan sebagai metode yang diorganisasikan untuk menyediakan informasi masa lalu, masa kini, dan proyeksi masa datang yang berhubungan dengan kegiatan-kegiatan internal dan eksternal organisasi. SIM mendukung perencanaan, kontrol, dan fungsi-fungsi operasional suatu organisasi dengan memberikan informasi yang sama pada waktu yang tepat untuk mendukung proses pengambilan keputusan dalam pencapaian tujuan organisasi.

Dengan adanya dukungan informasi ini manajer dapat mengetahui kemana perusahaannya telah bergerak, dimana perusahaannya sekarang, dan kemana perusahaannya akan melangkah. Sebelum adanya komputer, hampir semua sistem yang digunakan oleh manajer dirancang hanya untuk memberikan informasi masa lampau. Salah satu karakteristik dari SIM modern adalah kemampuannya untuk melaporkan informasi tentang kejadian saat ini dan dimasa yang akan datang, yang merupakan informasi yang biasanya tidak tersedia dimasa sebelum adanya komputer.

2.3 Konsep Pembangunan Perangkat Lunak

2.3.1 Rekayasa Perangkat Lunak

beberapa urutan proses pengembangan atau perekayasaan dan bukan “dibuat” (manufactured) dalam pengertian umum, sehingga pada dasarnya suatu bentuk perangkat lunak tidak akan habis dipakai. Dalam prakteknya, pengembangan perangkat lunak disesuaikan dengan kebutuhan (Custom-built) dan bukan merupakan gabungan dari komponen-komponen yang sudah ada.

Pengembangan Perangkat Lunak dimaksudkan untuk menghasilkan suatu Perangkat Lunak yang berkualitas tinggi dengan biaya seminimal mungkin. Agar tujuan pengembangan Perangkat Lunak tersebut dapat tercapai, maka diperlukan urutan lingkup kerja pengembangan yang dapat dikelompokkan dalam beberapa fase berikut ini :

1. Fase Definisi

Memfokuskan pada pendefinisian informasi yang akan diproses, pendefinisian fungsi dan performansi yang diinginkan, penetapan interface yang akan digunakan, perancangan atau perkiraan kendala-kendala dan batasan-batasan, serta pendefinisian kriteria validasi yang diperlukan untuk menunjang keberhasilan sistem.

2. Fase Pengembangan

Yaitu bagaimana menjabarkan struktur data dan arsitektur perangkat lunak serta prosedur rinci untuk penerapan, bagaimana proses penerjemahan kedalam bahasa pemrograman, serta bagaimana uji coba dilakukan.

3. Fase Pemeliharaan

2.3.2 Model Proses Pengembangan

Dalam usaha pengembangan Perangkat Lunak yang dalam kaitannya dengan topik Tugas Akhir ini berarti Sistem Informasi, terdapat aktifitas-aktifitas yang mencakup :

1. Requirements Analysis and Specification

Mengerti apa yang dilakukan oleh sistem saat itu (pokok permasalahan), dan mengekspresikannya dalam bentuk yang jelas dan detail.

2. System and Software Design

Menentukan solusi yang tepat untuk pokok permasalahan diatas dan mengekspresikannya dalam suatu bentuk yang mudah untuk diterjemahkan ke suatu program komputer.

3. Implementation Coding

Menterjemahkan desain Sistem ke suatu bahasa pemrograman. 4. Testing

Memeriksa Sistem supaya sesuai dengan kebutuhan yang diinginkan dan bebas dari kesalahan (error / bug).

5. Operation and Maintenance

Memperbaiki kesalahan apapun yang muncul dan meningkatkan fasilitas dari sistem sesuai dengan kebutuhan.

Latar belakang penggunaan model-model tersebut adalah kebutuhan untuk menghasilkan suatu sistem yang benar sedini mungkin dalam proses pengembangannya. Requirement dan karakteristik dari sistem perangkat lunak dari jenis aplikasi yang berbeda sangat bervariasi, sehingga tidak ada suatu model proses atau paradigma yang bisa mencakup segala jenis pengembangan sistem perangkat lunak. Beberapa model yang telah dikembangkan serta digunakan antara lain :

1. Model Waterfall

Dikenal dengan nama model tradisional atau model klasik. Model ini adalah model yang paling banyak dikenal dan dipakai.

Gambar 2.1. Model Waterfall 2. Model Prototyping

Prototyping adalah suatu proses yang memungkinkan pengembang aplikasi untuk menciptakan suatu model dari perangkat lunak yang harus dikembangkan. Tujuan utama dari prototyping adalah untuk mengurangi resiko dan ketidak-pastian selama tahap-tahap awal dari life-cycle pengembangan perangkat lunak. Prototyping meneruskan tahap analisa

Requirements Analysis and Definition

System and Software Design

Implementation and Unit-Testing

requirement untuk mengurangi biaya pengembangan perangkat lunak secara keseluruhan.

Gambar 2.2. Model Prototyping 3. Model Exploratory

Model ini dipakai dengan awal seadanya. Pengembang sistem tidak sepenuhnya mengerti dan menguasai requirement dari sistem. Sistem dikembangkan sejalan dengan adanya requirement baru. Model ini dipakai pada konteks dimana pengembang sulit sekali untuk membuat suatu spesifikasi. Model ini banyak dipakai pada area yang memiliki budget tinggi, misalnya militer.

Gambar 2.3. Model Exploratary Develop outline

specification

Build software system

Use software system

System Adequate ?

Deliver Software System

No

Yes Establish outline

specifications

Develop prototype

Evaluate prototype

Design and implement system

Components

Specify system

4. Model Evolutionary / Incremental

Model ini merupakan pengembangan lebih lanjut dari model Explotary yang didesain untuk menjawab kritik terhadap model prototyping. Requirement didefinisikan dan diserahkan kepada pemakai dalam bentuk incremental (bertahap). Penyelesaian suatu tahap adalah dalam bentuk suatu unit perangkat lunak yang sudah berfungsi, bersama-sama dengan semua materi pendukungnya (misalnya dokumentasi dan user manual). Secara keseluruhan, model incremental ini adalah gabungan dari beberapa proses waterfall mini yang saling berurutan.

Gambar 2.4. Model Incremental 5. Model Transformational

Model ini adalah model yang berorientasi pada spesifikasi formal. Spesifikasi ini ditransformasikan melalui beberapa tahap yang telah diuji kebenarannya sebelum menjadi suatu sistem yang seutuhnya. Konsepnya : bila setiap tahap telah dibuktikan kebenarannya dari satu langkah ke langkah selanjutnya, maka sistem secara keseluruhan bisa diyakini kebenarannya dan sesuai dengan spesifikasi yang diminta.

Define System Deliverables

Specify System Increment

Build System Increment

Validate Increment

System Complete

Deliver Software System

No

Yes Deliver

6. Model Spiral

Model ini dikembangkan oleh Boehm dan cocok digunakan untuk organisasi yang besar. Langkah-langkah pengembangan sistem dengan menggunakan Metode Spiral antara lain :

a). Customer Communication

Komunikasi efektif antara pemakai dan pengembang perangkat lunak. b). Planning

Menentukan segala hal yang berhubungan dengan pengembangan perangkat lunak.

c). Risk Analysis

Menentukan resiko manajemen dan resiko teknik. d). Construction and Release

Menguji, menginstall, dan memberikan segala hal yang dibutuhkan konsumen (dokumentasi,training).

e). Customer Evaluation

Mendapatkan masukan dari konsumen tentang perangkat lunak yang baru dikembangkan.

Gambar 2.5. Model Spiral Planning

Risk Analysis Engineering

Construct and Release Customer

7. Model 4GT

Pada alat bantu 4GT (Fourth Generation Technique) memungkinkan pengembangan spesifikasi perangkat lunak secara otomatis sesuai dengan yang akan diterjemahkan ke program. Dengan menggunakan 4GT, rekayasa perangkat lunak memusatkan perhatian hanya kepada spesifikasi perangkat lunak yang diinginkan. Langkah-langkah yang dilakukan pada alat bantu ini adalah :

Gambar 2.6. Model 4GT 8. Model Kombinasi

Model ini merupakan gabungan dari 3 (tiga) model sebelumnya, yaitu Model Waterfall, Prototyping, dan Model 4GT.

Gambar 2.7. Model Kombinasi Requirement Analysis

Strategic Design

4GT Implementation

Result

Result

Classic Life Cycle Requirement

Analysis

Prototype

2.4 Konsep Perancangan Sistem

2.4.1 Document FlowChart (System Flow)

System Flow berfungsi untuk menggambarkan aliran suatu dokumen dari suatu sistem dengan menggunakan simbol-simbol standar. Beberapa simbol dalam System Flow antara lain :

1. Terminal

Simbol ini untuk menggambarkan kondisi awal maupun akhir suatu sistem komputer.

2. Document

Digunakan untuk menggambarkan semua jenis dokumen yang merupakan formulir yang digunakan untuk merekam data terjadinya suatu transaksi. Contoh dokumen yang digambarkan oleh simbol ini adalah Faktur Penjualan, Surat Order Pembelian.

3. Notes

4. On-Page Connector

Simbol ini digunakan untuk menghubungkan suatu simbol di suatu halaman dengan simbol yang lain pada halaman yang sama.

5. Off-Page Connector

Simbol ini digunakan untuk menghubungkan suatu simbol di suatu halaman dengan simbol yang lain pada halaman yang lain.

6. Manual Activity

Digunakan untuk menggambarkan atau menguraiakan secara singkat kegiatan manual, seperti menerima order dari pembeli.

7. Temporary Archives

Merupakan simbol untuk menunjukkan tempat penyimpanan dokumen, yang dokumen-nya akan diambil kembali dari arsip tersebut di masa yang akan datang untuk keperluan pengolahan lebih lanjut.

Untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam suatu sistem yang bersangkutan.

9. On-line Computer Process

Simbol ini digunakan untuk menggambarkan pengolahan data dengan komputer secara on-line.

10. Keying (typing, verifying)

Simbol ini menggambarkan pemasukan data ke dalam komputer melalui on-line terminal.

11. On-line Storage

Simbol ini menggambarkan arsip komputer yang berbentuk on-line (didalam memory komputer).

12. Decision

Simbol ini menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. Keputusan yang dibuat ditulis di dalam memori.

No

13. Flowline

Merupakan arah proses pengolahan data.

2.4.2 Data Flow Diagram (DFD)

DFD berfungsi untuk menggambarkan atau me-representasikan proses aliran data yang terjadi didalam sistem dari tingkat yang tertinggi sampai yang terendah, yang memungkinkan kita untuk melakukan dekomposisi, mempartisi, atau membagi sistem kedalam bagian-bagian yang lebih kecil dan yang lebih sederhana. Beberapa simbol dalam DFD antara lain :

1. External Entity (Kesatuan Luar)

Merupakan kesatuan di lingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lainnya yang berada dilingkungan luarnya yang akan memberikan input atau menerima output dari sistem.

2. Process (Proses)

Proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin atau komputer dari hasil suatu arus data yang masuk kedalam proses untuk

Entity

0

Process

0

menghasilkan arus data yang keluar dari proses. Suatu proses harus memiliki input dan output.

3. Data Stores (penyimpanan data)

Penyimpanan data dapat berupa suatu file atau database didalam sistem komputer, arsip atau catatan manual, kotak tempat data di meja sesorang, agenda atau buku.

4. Data Flow (Arus data)

Arus data menunjukan arus dari data yang dapat berupa masukan atau keluaran untuk proses.

2.4.3 Entity-Relationship Diagram (ER Diagram)

ERD digunakan untuk menginterpretasikan, menentukan dan mendokumentasikan kebutuhan-kebutuhan untuk sistem pemrosesan database. ERD menyediakan bentuk untuk menunjukkan struktur keseluruhan kebutuhan data dari pemakai. Adapun elemen-elemen dari ERD ini adalah:

1. Entitas, adalah sesuatu yang dapat diidentifikasikan di dalam lingkungan kerja pemakai, sesuatu yang penting bagi pemakai dari sistem yang akan dikembangkan. Contoh dari entitas adalah Pelanggan.

DataFlow DataFlow DataFlow

2. Atribut, entitas memiliki atribut yang berfungsi untuk menjelaskan karakteristik dari entitas. Contoh dari atribut adalah NomorPelangan, NamaPelanggan, AlamatPelanggan.

3. Pengindentifikasi, data-data entitas memiliki nama yang berfungsi untuk mengidentifikasikan mereka. Misalnya data Pelanggan memiliki NomorPelanggan, Pegawai memiliki NomorIndukPegawai. Sebuah indentifikasi dapat bersifat unik atau tidak unik.

4. Hubungan atau Relasi berfungsi untuk menunjukkan hubungan suatu entitas dengan entitas yang lain. Hubungan ini boleh memiliki atribut. Banyaknya entitas dalam suatu relasi menunjukkan tingkat dari relasi bersangkutan, yang banyak digunakan dalam aplikasi-aplikasi adalah model yang menggunakan relasi tingkat 2 atau yang disebut dengan hubungan biner. Hubungan biner ini memiliki tiga tipe yaitu hubungan biner satu ke satu (One to One Relationship), hubungan biner satu ke banyak (One to Many Relationship) dan hubungan biner banyak ke banyak (Many to Many Relationship).

2.4.4 Database Relasional dan Normalisasi

Dalam pelaksanaan teknis penyimpanan suatu basis data kedalam media penyimpanan komputer, diperlukan suatu aturan-aturan yang sistematis. Proses pelaksanaan aturan-aturan tersebut disebut sebagai Normalisasi. Beberapa aturan dalam Normalisasi antara lain :

1. Non Multi-Value Attribute (1NF), artinya atribut-atribut dalam suatu table tidak boleh mengandung lebih dari satu nilai.

2. Full Functional Dependancy (2NF), artinya setiap Non Primary Key atribut harus bergantung fungsi secara penuh terhadap Primary Key atribut.

3. Non Transitive Dependancy (3NF), artinya setiap Non Primary Key atribut tidak boleh mengandung ketergantungan ke atribut yang lain.

4. Boyce Codd Normal Form (BCNF), artinya setiap atribut yang mengandung ketergantungan ke atribut lain harus merupakan Key yang paling sederhana.

2.5 Pengembangan Sistem Informasi

2.5.1 DataBase Management System (DBMS)

1. Pengendalian redundansi dan inkonsistensi data serta kemudahan dalam mengakses data pada sistem basis data yang memiliki relasi-relasi kompleks.

2. Multi User dan pembatasan akses (security).

3. Pemaksaan integrity constraint dan konsep kebebasan data. 4. Tersedianya fasilitas backup dan recovery.

2.5.2 Open DataBase Connectivity (ODBC)

ODBC merupakan salah satu komponen dari WOSA (Window Open System Architecture). ODBC menyediakan sebuah interface bagi program aplikasi yang merupakan kumpulan fungsi untuk memudahkan pengembangan atau pembangunan aplikasi dalam hubungannya dengan berbagai macam database dengan format yang berbeda. Oleh karena penggunaannya yang bersifat standar, maka fungsi dan perintah yang diberikan untuk mengakses informasi dari berbagai format database tidak berbeda. Keuntungan dari ODBC adalah :

1. Menyederhanakan pembuatan aplikasi pada saat dibutuhkan penyelesaian basis data.

2. Memproteksi aplikasi dan mencegah perubahan data yang tidak sah yang dilakukan user terhadap data yang terdapat dalam database dan meningkatkan penggunaan SQL.

2.5.3 Structured Query Language (SQL)

SQL merupakan bahasa non-procedural yang termasuk keluarga Fourth Generation Language (4GL), artinya perintah-perintah yang ditulis dengan SQL merupakan deskripsi dari hasil output. Sebagai bahasa yang telah menjadi standar industri, SQL dapat digunakan atau difungsikan bersama di dalam tools pemrograman atau aplikasi pemrograman baik itu untuk yang dijalankan dibawah sistem operasi DOS (Under DOS), dibawah sistem operasi Windows, maupun untuk aplikasi yang dijalankan pada sistem operasi yang lain (misal : Linux).

Hingga beberapa dekade ini SQL telah digunakan sebagai standar bahasa dalam Produk Database Client/Server seperti Oracle, MS. SQL Server, Sybase, dan lain-lain. Dengan memberikan pengontrolan penuh terhadap aksesibilitas server, SQL menyediakan fungsi-fungsi sebagai berikut :

1. Data Definition – Fungsi-fungsi ini digunakan untuk mendefinisikan struktur database atau secara spesifik mendefinisikan tabel, field, tipe data serta hubungannya (relationship).

2. Data Retrieval – Fungsi-fungsi untuk melakukan pembacaan atau pengambilan data sesuai dengan perintah yang diberikan.

3. Data Processing – Fungsi-fungsi yang digunakan untuk me-manipulasi data seperti Insert, Update, Delete.

5. Concurrent Access – Fungsi-fungsi yang memungkinkan pengelolaan dan pengaksesan data oleh beberapa Client atau User pada saat yang bersamaan agar tidak terjadi kesalahan.

2.5.4 Power Designer

Power Designer merupakan suatu paket Tools untuk perancangan atau desain sistem informasi yang dikeluarkan oleh Sybase Incorporation. Salah satu kelebihan Power Designer adalah dapat meng-generate sebuah sistem informasi dari bentuk Diagram Alur Data (DFD) kemudian ke Diagram Relasi Entitas (ER-Diagram), Diagram Database dan akhirnya menjadi suatu Aplikasi yang berbasis Power ++, Power Builder, Visual Basic, Delphi, maupun berbasis Web serta kemampuan untuk menggunakan berbagai macam Back-End Database seperti Sybase, Oracle, Informix, MS. SQL Server, DB2, atau InterBase. Paket Power Designer terdiri :

1. MetaWorks 2. ProcessAnalyst 3. DataArchitect 4. AppModeller

2.5.5 Borland Delphi Client / Server

Dengan berbasis Objek Pascal serta kemampuan Linker-nya dalam mengoptimasi segmen-segmen, Delphi dapat mengurangi ukuran File Eksekusi (.EXEs) hasil kompilasi hingga 30% dengan kecepatan eksekusi 10 hingga 20 kali lebih cepat dibanding dengan Kode Interpreter.

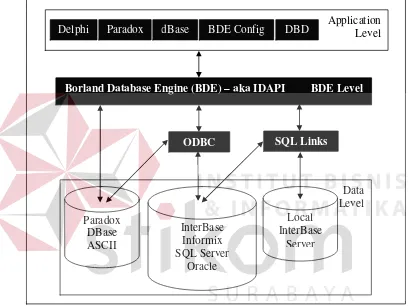

Gambar 2.8. Konektifitas Database Borland Delphi

Dengan Aksesibilitas yang tinggi terhadap segala jenis database, Delphi dapat mengakses database baik dari keluarga PC (Paradox, MS. Access, Oracle, MS. SQL Server, dll) maupun Mini Computer (AS/400). Dengan dukungan Akses melalui ODBC dan kemampuan untuk pembuatan Apikasi Terdistribusi dengan pemanfaatan teknologi yang ada (COM, DCOM, CORBA, MIDAS) serta kemudahan dalam penulisan kode Assembler untuk pengaksesan langsung (Direct

Application Level Paradox dBase BDE Config DBD

Delphi

Borland Database Engine (BDE) – aka IDAPI BDE Level

Data Level Paradox

DBase ASCII

InterBase Informix SQL Server

Oracle

Local InterBase

Server

Access) Microprocessor membuktikan bahwa Borland Delphi sangat tangguh untuk pengembangan Aplikasi Database maupun Aplikasi Akses Control.

2.5.6 InterBase Server

InterBase merupakan suatu Sistem Manajemen Database Relasional (Relational Database Management System) yang memberikan suatu cara penyimpanan dan pengelolaan informasi dengan memberikan fasilitas dan keunggulan dalam manajemen Objek database. InterBase dapat dijadikan pilihan pengguna untuk Manajemen Database suatu perusahaan atau instansi yang memerlukan security yang handal namun tetap dalam kesederhanaan-nya. Dengan fitur-fitur yang memberikan banyak keuntungan bagi pengguna-nya, InterBase dapat disejajarkan dengan RDBMS yang lain seperti Oracle, MS. SQL Server,Sybase, dan lainnya. Fitur-fitur InterBase Server tersebut antara lain : 1. Dukungan terhadap Protocol Jaringan seperti TCP/IP, NetBEUI/named

pipes, Netware IPX/SPX,

2. Aksesibilitas Database secara Simultan; artinya kemampuan sebuah Aplikasi untuk mengakses beberapa database dalam waktu bersamaan, 3. Dukungan terhadap SQL standard ANSI,

4. Aksesibilitas Database secara Concurency; artinya kemampuan beberapa client untuk mengakses sebuah database dalam waktu yang bersamaan, 5. Optimalisasi Query secara otomatis dari pada Server.

Sistem Operasi Granting yang dapat berupa Select, Insert, Update, Delete, All. Dengan penggunaan InterBase Server sebagai Back-End database dari suatu aplikasi berskala jaringan, pengguna hanya membutuhkan sedikit pengelolaan dan pemeliharaan data.

2.6 Implementasi Sitem

Implementasi merupakan pendidikan dan pelatihan pemakaian sistem informasi, pelatihan dan koordinasi teknisi yang akan menjalankan sistem, pengujian sistem yang baru, dan pengubahan yang dilakukan untuk membuat sistem informasi yang telah dirancang menjadi dapat dilaksanakan secara operasional. Puncak segala kegiatan pengembangan dan perancangan sistem informasi adalah terletak pada tahap implementasi.

Implementasi sistem yang berkaitan dengan penggantian atau perubahan dari sistem lama ke sistem baru memerlukan suatu pendekatan konversi tertentu yang ditentukan oleh jenis permasalahan sistem. Pendekatan Konversi tersebut antara lain :

1. Konversi Langsung

Yaitu implementasi sistem baru secara langsung dan menghentikan segera pemakaian sistem yang lama. Pendekatan ini cocok digunakan dalam situasi ;

a). Sistem baru tidak menggantikan sistem manapun yang sedang digunakan oleh perusahaan,

d). Desain sistem baru sangat berbeda dengan sistem lama dan perbandingan antara keduanya tidak bermanfaat.

Gambar 2.9. Pendekatan Konversi Langsung 2. Konversi Paralel

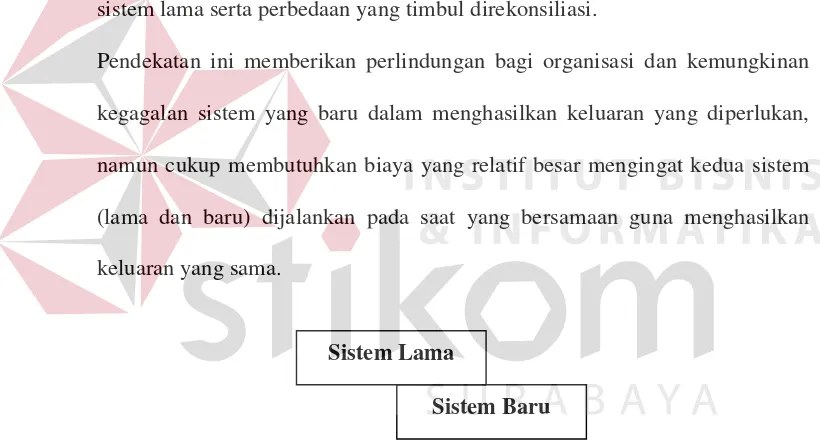

Adalah bentuk implementasi sistem baru secara bersamaan dengan pemakaian sistem yang lama selama jangka waktu tertentu dibandingkan dengan keluaran sistem lama serta perbedaan yang timbul direkonsiliasi.

[image:42.612.101.511.293.513.2]Pendekatan ini memberikan perlindungan bagi organisasi dan kemungkinan kegagalan sistem yang baru dalam menghasilkan keluaran yang diperlukan, namun cukup membutuhkan biaya yang relatif besar mengingat kedua sistem (lama dan baru) dijalankan pada saat yang bersamaan guna menghasilkan keluaran yang sama.

Gambar 2.10. Pendekatan Konversi Paralel 3. Konversi Modular

Seringkali disebut dengan pendekatan Pilot Project, yaitu implementasi sistem baru ke dalam organisasi secara sebagian-sebagian. Keuntungan penggunaan pendekatan konversi Modular antara lain :

a). Resiko kegagalan sistem dapat dibatasi ditempat terbatas,

Sistem Lama Sistem Baru

Sistem Lama

b). Masalah yang timbul dari sistem baru dapat segera diatasi sebelum diimplementasikan ke penerapan yang lebih luas,

c). Karyawan dari tempat atau bagian perusahaan yang akan mengoperasikan sistem dapat diatih di tempat yang dijadikan Pilot Project sebelum mengoperasikan sistem di tempat mereka sendiri.

Kelemahan yang ada pada pendekatan ini antara lain :

a). Diperlukan periode atau waktu yang lebih lama untuk menerapkan sistem baru dalam perusahaan secara keseluruhan,

b). Tidak semua sistem dapat diimplementasikan dengan pendekatan ini, c). Tidak semua organisasi dapat menerapkan pendekatan ini.

Sistem Lama

Sistem Lama

Sistem Lama

Sistem Baru

Sistem Lama

Sistem Lama

Sistem Baru

[image:43.612.100.515.289.499.2]Sistem Baru

Gambar 2.11. Pendekatan Konversi Modular 4. Konversi Phase-In

Konversi ini hampir sama dengan konversi Modular, perbedaan utama dari keduanya bahwa konversi Modular membagi organisasi untuk implementasi sistem baru sedangkan pada konversi Phase-in pembagian dilakukan terhadap sistem yang akan diimplementasikan.

Gambar 2.12. Pendekatan Konversi Phase-in

Sistem Lama

[image:43.612.241.414.605.665.2]BAB III

PERANCANGAN SISTEM

3.1 Identifikasi Masalah

Inti dari permasalahan yang dapat diangkat berdasarkan Latar Belakang

yang telah disebutkan, bahwa sistem operasional kerja pada PT. Bank Muamalat

Indonesia masih bersifat manual artinya seluruh aktifitas dari operasi kerja yang

berkaitan dengan operasional pembiayaan, pengelolaan data-data pembiayaan

maupun pembentukan laporan-laporan masih belum terintegrasi antara laporan

satu dengan yang lainnya, dengan kata lain masih mengandalkan Sistem Arsip

berupa Kertas (paper).

Sebagai suatu Lembaga Keuangan yang berbasis pada Pengelolaan Keuangan atau

Dana yang berasal dari dan disalurkan kepada Nasabah, PT. Bank Muamalat

sangat membutuhkan suatu sistem operasional kerja yang dapat menjamin

validitas dan akurasi dari data pembiayaan yang dikelola tersebut.

3.2 Prosedur Pembiayaan

3.2.1 Prosedur Permohonan Pembiayaan

A Nasabah

A.1 Ajukan permohonan pembiayaan dengan mengisi Formulir Permohonan

Pembiayaan

A.2 Setelah Formulir Permohonan Pembiayaan dan foto copy bukti identitas

B Juru Buku

B.1 Terima Formulir Pembiayaan dan foto copy bukti identitas diri dari

nasabah.

B.2 Periksa permohonan dan bukti identitas diri nasabah.

B.3 Isikan saldo tabungan, simpanan pokok, simpanan wajib pada bagian

bawah Form.

B.4 Berikan informasi secara umum mengenai jenis pembiayaan yang sesuai,

jangka waktu, cara pengembalian dll.

B.5 Kirimkan Formulir Permohonan Pembiayaan dan foto copy bukti identitas

diri ke Manajer untuk mendapatkan persetujuan.

C Manajer

C.1 Terima Formulir Permohonan Pembiayaan dan foto copy bukti identitas

diri dari juru buku.

C.2 Lakukan wawancara dengan nasabah untuk memperoleh informasi yang

diperlukan sebagai bahan pertimbangan putusan pembiayaan. Analisa dan

wawancara yang dilakukan mengenai.

C.2.1 Karakter

C.2.2 Kemampuan usaha dan kemampuan mengembalikan

pembiayaan.

C.2.3 Modal

C.2.4 Jaminan

C.3 Berikan keputusan yaitu :

C.3.1 Menolok / menangguhkan permohonan pembiayaan dan mencatat

penolakan tersebut beserta alasannya pada Buku Registrasi

Permohonan dan Putusan Pembiayaan kolom keterangan.

C.3.2 Menyetujui permohonan pembiayaan sesuai jumlah yang

diajukan atau kurang dari jumlah yang diminta dengan

mencatatnya pada form kolom Pertimbangan Manajer.

C.4 Apabila disetujui

C.4.1 Manajer menuliskan persetujuan pada bagian bawah form dan

membubuhkan tanda tangan pada kolom Persetujuan.

C.4.2 Serahkan formulir permohonan pembiayaan yang telah disetujui

beserta form dan foto copy identitas diri ke juru buku.

C.5 Apabila ditolak

C.5.1 Manajer memanggil nasabah dan menjelaskan alasan

penolakannya.

C.5.2 Serahkan formulir permohonan pembiayaan yang ditolak beserta

form dan foto copy identitas diri ke juru buku.

D. Juru Buku

D.1 Terima formulir permohonan pembiayaan yang telah disetujui manajer

beserta form dan foto copy identitas diri dari manajer.

D.2 Berikan tanda tangan persetujuan pada bagian bawah formulir

permohonan pembiayaan.

D.3 Arsipkan formulir permohonan pembiayaan yang telah disetujui manajer

3.2.2 Prosedur Persiapan Realisasi Pembiayaan

A. Juru Buku

A.1 Berdasarkan persetujuan dari manajer siapkan akad perjanjian dengan

mengisi form untuk pembiayaan Mudharabah atau untuk pembiayaan

Murabahah.

A.2 Mintakan nasabah untuk menandatangani akad perjanjian.

A.3 Cocokkan tanda tangan / cap jempol anggota dengan buku induk

Anggota.

A.4 Buat Buku Angsuran dan Kartu Pembiayaan.

A.5 Buatkan Buku Kwitansi dengan angka sejumlah pembiayaan yang

disetujui.

A.6 Serahkan akad perjanjian, Kartu Pembiayaan, Buku Angsuran dan

Kwitansi kepada Manajer Untuk ditandatangani.

B. Manajer

B.1 Terima akad perjanjian, Kartu Pembiayaan, Buku Angsuran dan kuitansi

dari juru buku.

B.2 Cocokkan jumlah yang tertera dalam akad perjanjian dan kuitansi dengan

jumlah pembiayaan yang disetujui pada form dan membubuhkan paraf

pada kuitansi.

B.3 Tandatangani akad perjanjian dan serahkan kepada juru buku.

B.4 Serahkan Buku Angsuran, Kartu Pembiayaan dan kuitansi kepada kasir.

3.2.3 Prosedur Realisasi Pembiayaan

A. Kasir

A.2 Periksa kebenaran dan keabsahan kuitansi, Kartu Pembiayaan dan buku

angsuran.

A.3 Bandingkan jumlah angka dan huruf yang tercantum dalam kuitansi.

A.4 Mintakan nasabah untuk menandatangani di kuitansi.

A.5 Berikan paraf pada kuitansi, Kartu Pembiayaan dan Buku Angsuran.

A.6 Serahkan uang sejumlah yang tertera pada kuitansi beserta Buku

Angsuran kepada Nasabah.

A.7 Catat transaksi pengeluaran uang tersebut pada Buku Mutasi Harian Kas.

A.8 Serahkan kuitansi kepada Juru Buku.

A.9 Arsipkan Kartu Pembiayaan urut nomor rekening.

B. Juru Buku

B.1 Terima akad perjanjian dari manajer.

B.2 Catat transaksi tersebut pada Buku Uang Keluar.

B.3 Arsipkan akad perjanjian beserta permohonan pembiayaan dan foto copy

bukti identitas diri nasabah.

B.4 Arsipkan kuitansi menurut urutan tanggal.

3.2.4 Prosedur Pembayaran Angsuran Pembiayaan

A. Nasabah

A.1 Isi tanda setoran sejumlah besarnya angsuran

A.2 Serahkan uang angsuran, Tanda Setoran dan Buku Angsuran kepada

Kasir.

B. Kasir

B.2 Hitung jumlah uang dan bandingkan dengan tanda setoran serta yakinkan

bahwa jumlah angsuran tersebut telah sesuai.

B.3 Bubuhkan paraf pada Tanda Setoran dan mencatat setoran pada Buku

Angsuran dan Kartu Pembiayaan.

B.4 Catat transaksi angsuran Pembiayaan pada Buku Mutasi Harian Kas,

Buku Angsuran dan Kartu Pembiayaan.

B.5 Serahkan Buku Angsuran dan salinan Tanda Setoran kepada Nasabah.

B.6 Serahkan Tanda Setoran ke Juru Buku.

B.7 Arsipkan Kartu Pembiayaan urut nomor rekening.

C. Juru Buku

C.1 Terima Tanda Setoran dari Kasir.

C.2 Catat transaksi Angsuran Pembiayaan tersebut pada Buku Uang Masuk

pada kolom sesuai transaksi yang dilakukan.

C.3 Arsipkan Tanda Setoran urut tanggal.

D. Tunggakan Angsuran

D.1 Jika nasabah mengalami keterlambatan dalam membayar angsuran

pembiayaan, maka pada saat jatuh tempo angsuran, Juru Buku dapat

mengurangi tabungan pembiayaan nasabah sejumlah angsuran yang harus

dibayar dengan mendapatkan persetujuan terlebih dahulu dari manajer.

D.2 Jika nasabah tersebut telah melunasi angsurannya, uang angsuran tersebut

dimasukkan kembali ke dalam tabungan pembiayaan.

3.2.5 Prosedur Pelunasan Pembiayaan

A. Nasabah

A.2 Serahkan uang angsuran, Tanda Setoran dan Buku Angsuran kepada

Kasir.

B. Kasir

B.1 Terima Tanda Setoran, uang dan Buku Angsuran.

B.2 Periksa Kebenaran Jumlah uang dan dibandingkan dengan Tanda

Setoran.

B.3 Simpan uang setoran ke dalam tempat uang.

B.4 Bubuhkan paraf pada Tanda Setoran dan catat setoran pelunasan

angsuran pada Buku Angsuran.

B.5 Catat transaksi penerimaan uang pelunasan pada Buku Mutasi Harian

Kas.

B.6 Catat transaksi di kartu pembiayaan.

B.7 Serahkan Tanda Setoran, Buku Angsuran dan Kartu Pembiayaan kepada

manajer.

C. Manajer

C.1 Terima Tanda Setoran, Buku Angsuran dan Kartu Pembiayaan dari Kasir.

C.2 Periksa Kebenaran data pada Tanda Setoran, Buku Angsuran dan Kartu

Pembiayaan.

C.3 Buatkan persetujuan pelunasan dan instruksi pembayaran tabungan

pembiayaan / kuitansi kepada nasabah.

C.4 Serahkan Tanda Setoran, Buku Angsuran, Kartu Pembiayaan dan

D. Kasir

D.1 Terima instruksi pembayaran tabungan pembiayaan / kuitansi, Buku

Angsuran dan Kartu Pembiayaan dan Tanda Setoran dari Manajer.

D.2 Siapkan uang tabungan pembiayaan.

D.3 Serahkan uang dan buku angsuran yang telah dicap “LUNAS” ke

nasabah.

D.4 Mintakan nasabah untuk menanda tangani kuitansi penerimaan uang

tabungan pembiayaan.

D.5 Serahkan instruksi pembayaran dan Tanda Setoran kepada Juru Buku.

D.6 Arsipkan Kartu Pembiayaan yang telah dicap “LUNAS” pada file yang

telah lunas.

E. Juru Buku

E.1 Terima instruksi pembayaran dan Tanda Setoran dari Kasir.

E.2 Catat transaksi pembayaran tabungan pembiayaan ke dalam Buku Uang

Keluar dan transaksi pelunasan pembiayaan ke Buku Uang Masuk.

E.3 Arsipkan bukti pembayaran dan Tanda Setoran urut tanggal.

3.3 Pembiayaan

Penyaluran dana dalam istilah perbankan Syari’ah biasa disebut dengan

pembiayaan. Pembiayaan yang telah diselenggarakan oleh PT. BMI Surabaya

diberikan baik untuk masyarakat umum maupun untuk karyawan Instansi Bank

yang bersangkutan (PT. BMI Surabaya). Beberapa Jenis produk Pembiayaan

berdasarkan Prinsip Syari’ah Islam antara lain :

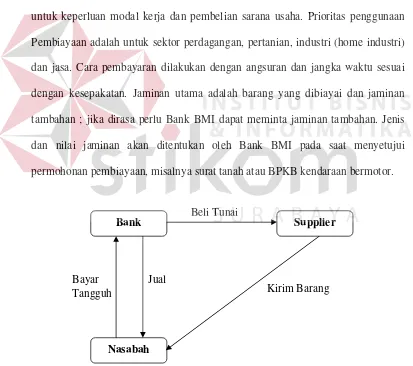

1. Pembiayaan Jual Beli

Jual Bayar

Tangguh Kirim Barang

3.3.1 Pembiayaan Jual Beli

Pembiayaan dengan sistem jual beli meliputi berbagai jenis produk

yaiutu : Murabahah, Istishna’, Salam dan Ijarah Muntahia Bittamlik, dimana Bank

BMI dapat membantu nasabah dengan membiayai pembelian barang yang

dibutuhkan modal usaha nasabah tersebut. Harga jual kepada nasabah adalah

sebesar harga beli (pokok) barang ditambah marjin keuntungan yang disepakati

sebelumnya antara Bank BMI dengan nasabahnya.

Penggunaan pembiayaan ini digunakan untuk usaha yang produktif yaitu

untuk keperluan modal kerja dan pembelian sarana usaha. Prioritas penggunaan

Pembiayaan adalah untuk sektor perdagangan, pertanian, industri (home industri)

dan jasa. Cara pembayaran dilakukan dengan angsuran dan jangka waktu sesuai

dengan kesepakatan. Jaminan utama adalah barang yang dibiayai dan jaminan

tambahan ; jika dirasa perlu Bank BMI dapat meminta jaminan tambahan. Jenis

dan nilai jaminan akan ditentukan oleh Bank BMI pada saat menyetujui

[image:52.612.101.514.278.644.2]permohonan pembiayaan, misalnya surat tanah atau BPKB kendaraan bermotor.

Gambar 3.1. Skema Pembiayaan Jual Beli

Bank Supplier

Nasabah

A. Penjelasan Skema Pembiayaan

A.1 Bank menunjuk anggotanya sebagai pihak yang mewakili pembelian

barang yang dimaksud atas nama Bank BMI, dan Bank BMI membayar

senilai harga beli barang. Pembayaran harga beli hanya sah bila

dilengkapi dengan bukti pembayaran seperti kuitansi, tagihan atau

dokumen-dokumen sejenis.

A.2 Selanjutnya Bank BMI menjual barang tersebut kepada nasabahnya

dengan harga yang telah disepakati bersama, yaitu harga beli ditambah

sejumlah marjin.

A.2 Nasabah Bank BMI melakukan pembayaran dengan cara mengangsur

selama jangka waktu yang telah disepakati bersama antara Bank BMI

dengan peminjam (nasabah Bank BMI).

B. Penetapan Harga Jual

B.1 Harga jual kepada nasabah adalah harga beli barang ditambah

keuntungan ditentukan oleh bank BMI, yaitu maksimum setara dengan

36 % per tahun.

B.2 Untuk memudahkan penerapan pembiayaan jual beli di Bank BMI,

penetapan harga jual dari bank BMI kepada nasabah dapat disesuaikan

dengan tabel angsuran jual beli (Murabahah).

Metode atau Pola Perhitungan Pembiayaan yang diterapkan oleh Bank

BMI dapat dijelaskan sebagai berikut :

Pola Efektif

Metode Perhitungan Bunga Kredit ini didasarkan pada penggunaan

perhitungan Margin Angsuran berdasarkan Angsuran Pokok sebelumnya. Sebagai

contoh perhitungan pembiayaan dengan menggunakan Pola Efektif dengan

Sliding Rates adalah sebagai berikut :

Nominal Pinjaman (Rp.) : 1.000.000,00

Jangka Waktu (Bln) : 12

Margin Setara : 20,00

Angsuran Ke-

Jumlah Pinjaman

Angsuran Pokok

Angsuran Margin

Jumlah Angsuran

1 1.000.000,00 83.333,33 16.666,67 100.000,00

2 916.666,67 83.333,33 15.277,78 98.611,11

3 833.333,34 83.333,33 13.888,89 97.222,22

4 750.000,01 83.333,33 12.500,00 95.833,33

5 666.666,68 83.333,33 11.111,12 94.444,45

6 583.333,35 83.333,33 9.722,22 93.055,55

7 500.000,02 83.333,33 8.333,34 91.666,67

8 416.666,69 83.333,33 6.944,45 90.277,78

9 333.333,36 83.333,33 5.555,56 88.888,89

10 250.000,03 83.333,33 4.166,67 87.500,00

11 166.666,70 83.333,33 2.777,78 86.111,11

12 83.333,37 83.333,33 1.388,89 84.722,22

T o t a l 1.000.000,00 108.333,37 1.108.333,37

Keterangan :

Jumlah Angsuran Pokok per Bulan = (Nominal Pinjaman / Jumlah

Angsuran).

Angsuran Margin ke-n = (Nominal Pinjaman–Angsuran Pokok ke–

3.3.2 Pembiayaan Bagi Hasil

Pembiayaan dengan sistem bagi hasil meliputi berbagai jenis produk

yaitu : Musyarakah, Mudharabah, Mudharabah Muqayyadah. Pembiayaan bagi

hasil adalah pembiayaan dimana Bank BMI bertindak sebagai pihak yang

menyediakan dana (shahibul-maal) dan nasabah yang menerima pinjaman

bertindak sebagai pengelola dana (mudharib) untuk melakukan kegiatan usaha.

Antara Bank BMI dan nasabah yang menerima pembiayaan akan berbagi hasil

atas pendapatan kegiatan usaha dengan porsi bagi hasil yang telah disepakati

sebelumnya. Bila terjadi kerugian, maka kerugian dalam bentuk uang akan

ditanggung oleh Bank BMI, sedangkan nasabah akan menanggung kerugian

dalam bentuk kehilangan usaha, nama baik (reputasi), dan waktu.

Penggunaan pembiayaan ini untuk kegiatan usaha yang produktif yaitu

untuk modal kerja dan pembelian sarana usaha, terutama untuk mengakomodasi

kebutuhan dana pada sektor usaha yang tidak dapat dibiayai dengan skema

pembiayaan jual beli, karena tidak ada barang yang tidak dapat diperjual belikan.

Prioritas penggunaan pembiayaan adalah untuk sektor perdagangan, pertanian,

industri (home industri) dan jasa. Pengembalian pokok pembiayaan dan bagi hasil

usaha dilakukan sekaligus secara bertahap (angsuran) atau pada saat pekerjaan

Dana Pengembalian

Pokok + Porsi keuntungan

Porsi Keuntungan Ketrampilan

Usaha

Gambar 3.2. Skema Pembiayaan Bagi Hasil

A. Penjelasan Skema Pembiayaan

A.1 Bank BMI adalah pihak yang menyediakan modal (shahibul maal).

A.2 Nasabah adalah pengelola dana (mudharib) yang berperan sebagai

pemegang amanah, oleh karena itu dia harus mempergunakan modal

tersebut untuk suatu usaha yang menguntungkan.

A.3 Penanganan seluruh kegiatan usaha dilakukan oleh Mudharib. Bank BMI

sebagai shahibul maal tidak akan mencampuri manajemen usaha, tetapi

mempunyai hak untuk melakukan kontrol atau pengawasan.

B. Perhitungan Bagi Hasil

Bagi hasil dihitung berdasarkan pendapatan (hasil usaha) nasabah, bukan

keuntungan yang diperoleh nasabah. Besarnya nisbah (porsi) bagi hasil untuk

pembiayaan ini ditentukan sesuai dengan kesepakatan antara Bank BMI dengan

nasabah. Penentuan nisbah tersebut oleh bank BMI dilakukan dengan

mempertimbangkan tingkat keuntungan yang ingin diperoleh Bank BMI.

Untuk hasil yang diharapkan Bank BMI menggunakan Pola Flat.

Contoh perhitungan Nisbah Bagi Hasil :

Bank Nasabah

Seorang pedagang buah dipasar “X” memerlukan tambahan modal usaha sebesar

Rp. 200.000,- dengan jangka waktu 2 (dua) bulan.

Skema Bank BMI :

Jumlah Pembiayaan : Rp. 200.000,-

Jangka waktu : 50 hari

Misalnya :

Hasil yang diharapkan Bank BMI : Rp. 12.000,-

Total Pengembalian : Rp. 200.000,- + Rp. 12.000,-

: Rp. 212.000,-

Angsuran Pokok per hari (A) : Rp. 200.000,- / 50 hari

: Rp. 4.000,-

Bagi Hasil (B) : Rp. 12.000,- / 50 hari

: Rp. 240,-

Tabungan wajib (C) : Rp. 760,-

Kewajiban per hari (D) : Rp. 5.000,- (A+B+C)

Aktual Pendapatan Bagi Hasil:

Hasil Analisa Usaha Pejabat Bank BMI

Hasil Penjualan per hari : Rp. 100.000,-

Porsi Angsuran Pembiayaan :

Bank BMI : X 100% 5%

100.000,-Rp.

5.000,-Rp.

=

Nasabah : 100 % - 5 % = 95 %

Nisbah = Bank BMI : Nasabah = 5 % : 95 %

Pembayaran angsuran Pembiayaan Bagi Hasi dari Nasabah ke Bank BMI adalah

Untuk Perhitungan Pola Flat Sebagai berikut :

Metode Perhitungan Pembiayaan ini didasarkan pada pemerataan Angsuran yang

harus dibayar oleh Nasabah setiap waktu-nya. Sebagai contoh perhitungan

pembiayaan dengan menggunakan Pola Flat adalah sebagai berikut :

Nominal Pinjaman (Rp.) : 1.000.000,00

Jangka Waktu (Bln) : 12

Margin Setara : 20,00

Ansuran Ke-

Jumlah Pinjaman

Angsuran Pokoko

Angsuran Margin

Jumlah Angsuran

1 1.000.000,00 83.333,33 16.666,67 100.000,00

2 916.666,67 83.333,33 16.666,67 100.000,00

3 833.333,34 83.333,33 16.666,67 100.000,00

4 750.000,01 83.333,33 16.666,67 100.000,00

5 666.666,68 83.333,33 16.666,67 100.000,00

6 583.333,35 83.333,33 16.666,67 100.000,00

7 500.000,02 83.333,33 16.666,67 100.000,00

8 416.666,69 83.333,33 16.666,67 100.000,00

9 333.333,36 83.333,33 16.666,67 100.000,00

10 250.000,03 83.333,33 16.666,67 100.000,00

11 166.666,70 83.333,33 16.666,67 100.000,00

12 83.333,37 83.333,33 16.666,67 100.000,00

T o t a l 1.000.000,00 200.000,00 1.200.000,00

Keterangan :

Angsuran Pokok = (Nominal Pinjaman / Jumlah kali Angsuran)

Angsuran Margin = (Margin Setara x Nominal Pinjaman)

Jumlah Angsuran = (Angsuran Pokok + Angsuran Margin)

Jumlah Pinjaman Angsuran Ke-n = (Jumlah Pinjaman Angsuran Ke-(n-1) –

3.4 Rekalkulasi Pembiayaan

ReKalkulasi Kredit atau penyelamatan pembiayaan adalah pembiayaan

yang semula tergolong “Diragukan” atau “Macet” kemudian diusahakan untuk

diperbaiki. Bentuk dari penyelamatan kredit dapat berupa :

1. Penjadwalan kembali (rescheduling) adalah perubahan persyaratan kredit yang

hanya menyangkut jadwal pembayaran dan atau jangka waktunya.

2. Persyaratan kembali (reconditioning) yaitu perubahan sebagian atau seluruh

syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran,

jangka waktu dan atau persyaratan lainnya sepanjang tidak menyangkut

perubahan maksimum saldo kredit.

3. Penataan kembali (restructuring) yaitu perubahan syarat-syarat kredit yang

menyangkut :

a) Penambahan dana bank, dan atau

b) Konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit

baru, dan atau

c) Konversi seluruh atau sebagian dari kredit menjadi penyertaan dalam

perusahaan, yang dapat disertai dengan penjadwalan kembali dan atau

persyaratan kembali.

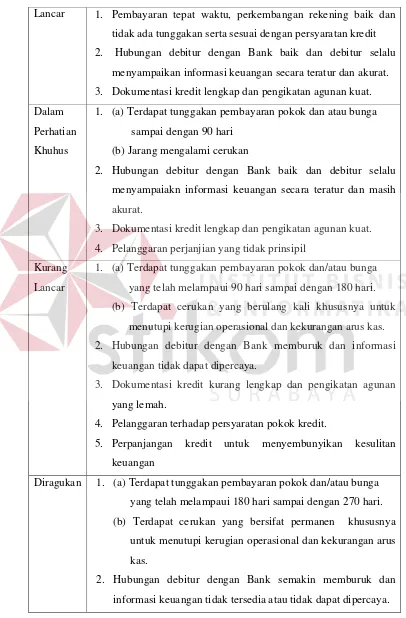

3.5 Penggolongan Pembiayaan Bermasalah

Kolektibilitas kredit ditujukan untuk melakukan kontrol penuh terhadap

Nasabah Pembiayaan. Beberapa kriteria dalam Kolektibilitas Pembiayaan antara

Table 3.1. Daftar Kriteria Kolektibilitas

Lancar 1. Pembayaran tepat waktu, perkembangan rekening baik dan

tidak ada tunggakan serta sesuai dengan persyaratan kredit

2. Hubungan debitur dengan Bank baik dan debitur selalu

menyampaikan informasi keuangan secara teratur dan akurat.

3. Dokumentasi kredit lengkap dan pengikatan agunan kuat.

Dalam

Perhatian

Khuhus

1. (a) Terdapat tunggakan pembayaran pokok dan atau bunga

sampai dengan 90 hari

(b) Jarang mengalami cerukan

2. Hubungan debitur dengan Bank baik dan debitur selalu

menyampaiakn informasi keuangan secara teratur dan masih

akurat.

3. Dokumentasi kredit lengkap dan pengikatan agunan kuat.

4. Pelanggaran perjanjian yang tidak prinsipil

Kurang

Lancar

1. (a) Terdapat tunggakan pembayaran pokok dan/atau bunga

yang telah melampaui 90 hari sampai dengan 180 hari.

(b) Terdapat cerukan yang berulang kali khususnya untuk

menutupi kerugian operasional dan kekurangan arus kas.

2. Hubungan debitur dengan Bank memburuk dan informasi

keuangan tidak dapat dipercaya.

3. Dokumentasi kredit kurang lengkap dan pengikatan agunan

yang lemah.

4. Pelanggaran terhadap persyaratan pokok kredit.

5. Perpanjangan kredit untuk menyembunyikan kesulitan

keuangan

Diragukan 1. (a) Terdapat tunggakan pembayaran pokok dan/atau bunga

yang telah melampaui 180 hari sampai dengan 270 hari.

(b) Terdapat cerukan yang bersifat permanen khususnya

untuk menutupi kerugian operasional dan kekurangan arus

kas.

2. Hubungan debitur dengan Bank semakin memburuk dan

3. Dokumentasi kredit tidak lengkap dan pengikatan agunan

yang lemah.

4. Pelanggaran yang prinsipil terhadap persyaratan pokok dalam

perjanjian kreditkredit.

Macet 1. Terdapat tunggakan pokok dan/atau bunga yang telah

melampaui 270 hari.

2. Dokumentasi kredit atau pengikatan agunan tidak ada.

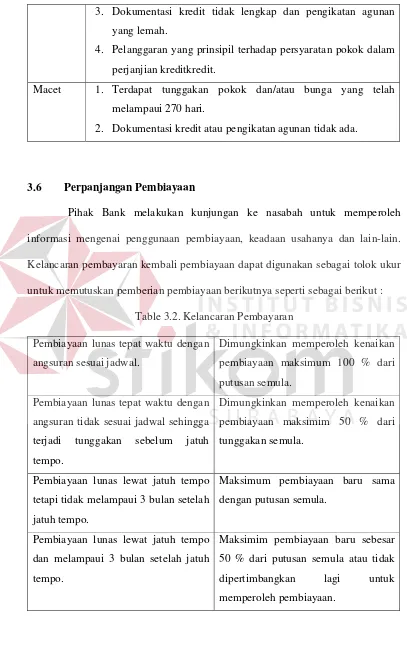

3.6 Perpanjangan Pembiayaan

Pihak Bank melakukan kunjungan ke nasabah untuk memperoleh

informasi mengenai penggunaan pembiayaan, keadaan usahanya dan lain-lain.

Kelancaran pembayaran kembali pembiayaan dapat digunakan sebagai tolok ukur

[image:61.612.105.512.76.741.2]untuk memutuskan pemberian pembiayaan berikutnya seperti sebagai berikut :

Table 3.2. Kelancaran Pembayaran

Pembiayaan lunas tepat waktu dengan

angsuran sesuai jadwal.

Dimungkinkan memperoleh kenaikan

pembiayaan maksimum 100 % dari

putusan semula.

Pembiayaan lunas tepat waktu dengan

angsuran tidak sesuai jadwal sehingga

terjadi tunggakan sebelum jatuh

tempo.

Dimungkinkan memperoleh kenaikan

pembiayaan maksimim 50 % dari

tunggakan semula.

Pembiayaan lunas lewat jatuh tempo

tetapi tidak melampaui 3 bulan setelah

jatuh tempo.

Maksimum pembiayaan baru sama

dengan putusan semula.

Pembiayaan lunas lewat jatuh tempo

dan melampaui 3 bulan setelah jatuh

tempo.

Maksimim pembiayaan baru sebesar

50 % dari putusan semula atau tidak

dipertimbangkan lagi untuk

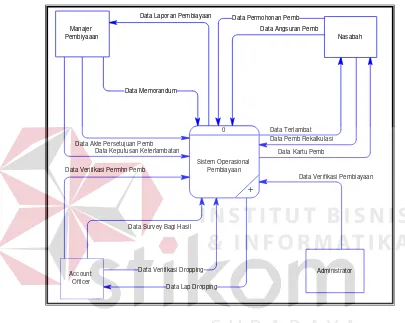

3.7 Data Flow Diagram (DFD) S.O.P

Perancangan Data Flow Diagram pada Sistem Operasional Pembiayaan

[image:62.612.103.508.165.488.2]secara umum sebagai berikut.

Gambar 3.3 DFD – Context Diagram Sistem Operasional Pembiayaan (BMI)

Manajemen : Pihak Manajemen PT. BMI Surabaya

Account Officer : Perwakilan Pihak PT. BMI Surabaya

Nasabah : Nasabah PT. BMI Surabaya

Administrator : Operator sebagai maintenance data dengan Level ‘Admin’ Data Angsuran Pemb

Data Akte Persetujuan Pemb Data Keputusan Keterlambatan

Data Laporan Pembiayaan

Data Verifikasi Pembiayaan Data Permohonan Pemb

Data Kartu Pemb

Data Verifikasi Permhn Pemb

Data Verifikasi Dropping

Data Lap Dropping Data Survey Bagi Hasil Data Memorandum

Data Pemb Rekalkulasi Data Terlambat 0

Sistem Operasional Pembiayaan

+ Manajer

Pembiyaaan

Account Officer