UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1

DEPARTEMEN AKUNTANSI

SKRIPSI

Pengaruh Struktur Modal dan Kebijakan Dividen terhadap

Kinerja Perusahaan pada Perusahaan Manufaktur Konsumsi

OLEH:

Jolly Andriani 080503250

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

KATA PENGANTAR

Terpujilah Tuhan Yang Maha Esa atas segala kasih, berkat dan anugerah-Nya yang senantiasa baru setiap hari. Berkat yang diberikan sungguh luar biasa dalam setiap perjalanan hidupku, yang selalu menyertai, memberikan kekuatan kepadaku untuk melewati setiap suka dan duka dalam pengerjaan skripsi ini.

Adapun skripsi ini berjudul ”Pengaruh Struktur Modal dan Kebijakan Dividen terhadap Kinerja Perusahaan pada Perusahaan Manufaktur Konsumsi”, dan disusun bertujuan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Dalam kesempatan ini peneliti ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, pengarahan, doa, dorongan semangat, nasehat, dan bantuan selama proses penyusunan skripsi penulis hingga skripsi ini selesai.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak dan Dra. Mutia Ismail, M.M, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Sri Mulyani, M.B.A., Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

5. Teman-teman peneliti, Nugraha, Fiona, Willie, Vivi dan Silvia, terima kasih atas dukungan yang telah diberikan.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan peneliti dalam pengetahuan dan pengulasan skripsi. Oleh karena itu peneliti mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penelitian karya-karya ilmiah selanjutnya. Akhir kata, peneliti berharap skripsi ini bermanfaat.

Medan, 3 Juli 2012 Peneliti,

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul ”Pengaruh Struktur Modal dan Kebijakan Dividen terhadap Kinerja Perusahaan pada Perusahaan Manufaktur Konsumsi” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 5 Juni 2012

Yang membuat pernyataan,

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk menguji dan membuktikan apakah ada pengaruh struktur modal yang diukur dengan debt to asset ratio dan kebijakan dividen yang diukur dengan dividend payout ratio terhadap kinerja perusahaan yang diukur dengan return on asset pada perusahaan manufaktur konsumsi.

Metode pengambilan sampel yang digunakan adalah purposive sampling, dan dari 34 perusahaan yang terdaftar di BEI hanya diperoleh sebanyak 10 perusahaan manufaktur konsumsi yang memenuhi kriteria penelitian. Penelitian ini menggunakan data dari tahun 2006 sampai 2009. Data tersebut diambil dari menjadi variabel dependen adalah debt to asset ratio dan dividend payout ratio dan variabel independennya adalah return on asset. Peneliti terlebih dahulu melakukan uji asumsi klasik dan dilanjutkan dengan pengujian hipotesis.

Hasil analisi data menunjukkan bahwa baik secara parsial maupun simultan, debt to asset ratio dan dividend payout ratio tidak memiliki pengaruh yang signifikan terhadap return on asset perusahaan.

DAFTAR ISI SKRIPSI

BAB II KAJIAN PUSTAKA 2.1 Landasan Teoristis ... 6

3.6.2.3 Uji t ... 25

3.6.2.4 Uji Heterokedastisitas ... 25

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 27

4.2 Analisis Data ... 28

4.2.1 Pengujian Asumsi Klasik ... 28

4.2.1.1 Uji Normalitas ... 28

4.2.1.2 Hasil Uji Multikolinearitas ... 29

4.2.1.3 Uji Heterokedastisitas ... 31

4.2.1.4 Hasil Uji Autokorelasi ... 35

4.2.2 Pengujian Hipotesis ... 33

4.4.2.1 Hasil Pengujian Stimulan (Uji F) ... 33

4.4.2.2 Hasil Pengujian Secara Parsial ... 35

4.4.2.3 Uji Koefisien Determinasi ... 36

4.4 Pembahasan Hasil Penelitian ... 37

4.4.1 Pembahasan Uji Signifikansi Stimulan (Uji F) ... 37

4.1.2 Pemabahasan Uji Signifikasi Parsial (Uji T) ... 38

BAB V KESIMPULAN DAN SARAN 5.1 kesimpulan ... 39

5.2 Saran ... 40

DAFTAR TABEL

Halaman

Tabel 2.1 Peneliti Terdahulu ... 16

Tabel 3.1 Daftar perusahaan ... 20

Tabel 4.1 Tabel Deskriptif ... 27

Tabel 4.2 Hasil Uji Normalitas ... 29

Tabel 4.3 Hasil Uji Multikorelasi ... 30

Tabel 4.4 Hasil Uji Heteroskedasitisitas ... 32

Tabel 4.5 Hasil Uji Autokorelasi ... 33

Tabel 4.6 ANOVAb \ Tabel 4.7 Hasil Uji t ... 35

... 34

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Proses Pengambilan Sampel Lampiran 2 Data Penelitian

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk menguji dan membuktikan apakah ada pengaruh struktur modal yang diukur dengan debt to asset ratio dan kebijakan dividen yang diukur dengan dividend payout ratio terhadap kinerja perusahaan yang diukur dengan return on asset pada perusahaan manufaktur konsumsi.

Metode pengambilan sampel yang digunakan adalah purposive sampling, dan dari 34 perusahaan yang terdaftar di BEI hanya diperoleh sebanyak 10 perusahaan manufaktur konsumsi yang memenuhi kriteria penelitian. Penelitian ini menggunakan data dari tahun 2006 sampai 2009. Data tersebut diambil dari menjadi variabel dependen adalah debt to asset ratio dan dividend payout ratio dan variabel independennya adalah return on asset. Peneliti terlebih dahulu melakukan uji asumsi klasik dan dilanjutkan dengan pengujian hipotesis.

Hasil analisi data menunjukkan bahwa baik secara parsial maupun simultan, debt to asset ratio dan dividend payout ratio tidak memiliki pengaruh yang signifikan terhadap return on asset perusahaan.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Setiap perusahaan memiliki tujuan jangka panjang yang sama yaitu menghasilkan laba agar dapat mepertahankan keberlangsungan hidup perusahaan (going concern). Dalam mempertahankan hidupnya, perusahaan dituntut untuk harus mampu menghasilkan kinerja baik. Karena pada umumnya kinerja yang baik berdampak terhadap kemampuan perusahaan dalam memperoleh keuntungan atau laba.

Dengan adanya prinsip going concern yang diterapkan oleh setiap perusahaan, perusahaan mengalami kesulitan dilema yang dihadapi dalam bidang pendanaan yaitu antara menginvestasikan dana yang tersedia atau membayarnya dalam bentuk dividen. Maka diperlukan kebijakan dividen dan stuktur modal yang optimal agar perusahaan dapat mampu mempertahankan kinerja perusahaanya atau tetap eksis ( bertahan hidup).

Kebijakan dividen berkaitan dengan pengambilan keputusan mengenai bagaimana suatu dividen dibayar dan bagaimana suatu dividen tersebut dibayar. Kebijakan dividen mengharuskan perusahaan mempertimbangkan bagaimana pengelolaan keuntungan yang diperoleh, apakah digunakan untuk membayar dividen atau untuk melakukan investasi.

Teori Jensen tentu akan mengakibatkan perusahaan lebih mementingkan kepentingan perusahaan itu sendiri daripada kepentingan investor. Pada penelitian yang dilakukan oleh Amidu (2007) pada negara Ghana, dimana investor yang memilih untuk berinvestasi kembali pada perusahaan, lebih menyukai kalau dividen mereka ditahan oleh perusahaan dan diinvestasikan oleh perusahaan. Karena dengan tersedianya laba ditahan, perusahaan mampu melakukan investasi dan menghasilkan lebih banyak laba, sehingga meningkatkan kinerja perusahaan.

Menurut Keown (2000 : 496) “ rasio pembayaran dividen (dividend pay out ratio) menentukan jumlah laba yang ditahan sebagai sumber pendanaan”. Dividen memilki hubungan kasual positif dengan utang. Perusahaan yang membagikan dividen dalam jumlah besar, maka perusahaan harus membiayai investasinya dengan utang, sehingga kebijakan dividen mempengaruhi kebijakan utang secara searah.

Struktur modal digunakan untuk memperlihatkan hubungan antara utang dan ekuitas dalam suatu perusahaan. Sebuah perusahaan dapat membiayai keputusan investasi dengan utang atau/dan ekuitas. Dan bagaimana suatu perusahaan mengelola utang dan ekuitas dapat mempengaruhi biaya modal dan nilai pasar perusahaan. Oleh karena itu, manajer keuangan perusahaan harus mampu untuk menentukan hubungan proposional antara modal ekuitas dan utang modal, karena keputusan yang diambil akan berpengaruh terhadap pencapaian tujuan manajemen keuangan perusahaan.

mengurangi ekuitas. Dengan kata lain, biaya dari modal tergantung pada resiko proyek perusahaan.

Penelitian yang dilakukan oleh Amidu (2007) di Ghana, Amidu meneliti pengaruh kebijakan dividen terhadap kinerja perusahaan. Hasil penelitian tersebut menemukan bahwa adanya hubungan positif antara return on assets dan dividend policy. Dan hasil ini juga mendukung bahwa kebijakan dividen adalah relevan terhadap kinerja perusahaan.

Penelitian yang dilakukan oleh Onaolapo dan Kajola (2010) di Nigeria. Penelitian tersebut meneliti dampak dari stuktur modal terhadap kinerja perusahaan. Hasil penelitian menemukan bahwa stuktur modal perusahaan adalah merupakan faktor utama dalam pengaruhnya di dalam kinerja perusahaan, dan juga sebaliknya kinerja perusahaan juga sangat mempengaruhi sturktur modal.

Penelitian yang dilakukan oleh Aliahmed (2008) di Kuala Lumpur. Penelitian tersebut meneliti dampak dari kebijakan dividen, kebijakan utang dan struktur kepemilikan perusahaan pada kinerja perusahaan. Hasil penelitian menemukan bahwa, kebijakan dividen dan kebijakan utang adalah faktor yang penting dalam menjelaskan kinerja perusahaan.

(2002), menyatakan bahwa sebuah perusahaan yang mengantisipasi penolakan kesempatan investasi akan menaikkan dividen mereka.

Peneliti berkeinginan untuk meneliti pengaruh struktur modal dan kebijakan dividen terhadap kinerja perusahaan di Indonesia, dimana penelitian sebelumnya dilakukan di negara berkembang seperti Ghana, Nigeria dan Malaysia. Objek dalam penelitian ini adalah perusahaan manufaktur konsumsi yang terdaftar pada Bursa Efek Jakarta. Di Indonesia, sebagai negara berkembang, sektor manufaktur bidang konsumsi memiliki kontribusi yang cukup besar dalam menyumbang produktifitas nasional, maka penulis ingin menguji konsistensi penelitian dengan melakukan penelitian ini.

Berasarkan uraian latar belakang diatas, Maka, peneliti melakukan penelitian tentang : “Pengaruh Struktur Modal dan Kebijakan Dividen terhadap Kinerja Perusahaan pada Perusahaan Manufaktur Konsumsi yang terdaftar dalam BEI”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan masalah yaitu apakah struktur modal dan kebijakan dividen berpengaruh terhadap kinerja perusahaan manufaktur konsumsi yang terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk menguji dan membuktikan apakah ada pengaruh struktur modal dan kebijakan dividen terhadap kinerja perusahaan.

1.4 Manfaat Penelitian

1. Investor, hasil penelitian ini bermanfaat sebagai suatu pertimbangan dalam melakukan keputusan investasi, dengan melihat hubungan struktur modal dan kebijakan dividen suatu perusahaan terhadap kinerja perusahaan tersebut. 2. Perusahaan, hasil penelitan ini bermanfaat sebagai bahan pertimbangan dalam

strategi perusahaan meningkatkan kinerja perusahaan melalui struktur modal dan kebijakan dividen.

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teoristis

2.1.1 Kinerja Perusahan

Setiap perusahaan pasti menganut sebuah prinsip kesinambungan usaha (going concern), oleh karena itu setiap perusahaan akan berusaha untuk mempertahankan atau meningkatkan kinerja perusahaannya.

Pengukuran kinerja perusahaan merupakan analisis data serta pengendalian bagi perusahaan. Pengukuran ini bertujuan bagi perusahaan untuk melakukan perbaikan di atas kegiatan operasionalnya agar dapat mampu bersaing dengan perusahaan lain. Pengukuran kinerja perusahaan juga dilakukan untuk memperlihatkan kepada investor maupun pelanggan atau masyarakat bahwa perusahaan memiliki kredibilitas yang baik. (Munawir, 1995)

Rasio keuangan adalah sebuah standar statistik yang menghubungkan laporan laba rugi perusahaan, neraca atau keduanya. Rasio keuangan dapat menjadi pembanding kinerja perusahaan satu perusahaan dengan perusahaan lain atau menjadi pembanding kinerja perusahaan dari waktu ke waktu.

Rasio keuangan dapat diukur dengan rasio , dimana rasio tersebut dibagi menjadi 5 bagian yaitu, liquidity ratios, asset management ratios, financial leverage management ratios, profitability ratios, dan market-based ratios. Dimana rasio-rasio tersebut digunakan sesuai dengan tujuan dan perspektif setiap individu yang akan melakukan analisis rasio.

Profitability Ratios, berfungsi mengukur bagaimana perusahaan mendemonstrasi perusahaan dalam melakukan keputusan investasi dan pendanaan. Dengan kata lain profitability ratio digunakan untuk mengukur seberapa efektif managemen perusahan dalam menghasilkan laba penjualan, total aset, dan lebih pentingnya investasi stockholder.

Profitability ratios, dimana rasio tersebut mengukur bagaimana perusahaan melakukan keputusan investasi dan pendaan dalam menghasilkan laba. Rasio ini terdiri atas dua yaitu :

1. Return in Asset (ROA) , digunakan untuk mengukur bagaimana hubungan laba bersih dengan total aset investasi perusahaan

2. Return on Srockholder’s Equity Ratio, digunakan untuk mengukur hubungan antara return dari ekuitas stockholder terhadap laba.

Sesuai return on asset sangat berhubungan dengan tingkat investasi pengembalian dengan total aset. Rasio ini menghitung bagaimana perusahaan menggunakan modal perusahaan yang berada dalam aktiva maupun dalam ekuitas dan pinjaman. Maka semakin tingginya Return On Asset (ROA) menandakan investasi yang dilakukan oleh manajer dengan menggunakan aset perusahaan memiliki returrn yang baik.

Hal ini tentu berkaitan dengan pandangan investor terdadap kinerja perusahaan dalam mengelola laba yang dihasilkan, semakin tinggi ROA suatu perusahaan , maka dividen yang diberikan kepada investor semakin tinggi.

2.1.2 Struktur Modal

2.1.2.1 Kebijakan Struktur Modal

Sebuah struktur modal yang benar adalah keputusan yang penting untuk semua bisnis organisasi. Kebijakan struktur modal penting untuk membangun hubungan antara keputusan dalam hal pemilihan sumber dana dengan jenis investasi yang harus dipilih oleh suatu perusahaan agar sejalan dengan tujuan perusahaan. Perusahaan dapat membiayai keputusan keuangan dengan utang dan atau dengan ekuitas, dimana dapat mempengaruhi kombinasi utang dan ekuitas dalam suatu perusahaan.

Stuktur modal adalah proporsi antara utang ; dan saham preferen dan saham biasa pada neraca perusahaan (Welch, 2004). Perusahaan dapat menerbitkan lusinan dari surat-surat sekuritas yang berbeda, tetapi hal tersebut bertujuan untuk mencari kombinasi tertentu yang dapat memaksimalkan market value perusahaan tersebut. Ini menandakan adanya hubungan antara ratio leverage dengan kinerja perusahaan.

2.1.2.2 Rasio Leverage

Untuk mendanai operasional perusahaan yang terus meningkat, seringkali perusahaan menggunakan dana pinjaman yang dikenal dengan leverage keuangan. Leverage keuangan adalah penggunaan pembiayaan dengan hutang (Amidu,2007) . Cara menghitung rasio leverage yaitu :

Financial leverage =

total aktiva total utang

2.1.3.3 Trade-Off

lebih memilih utang sebagai sumber pendanaan jika manfaat dari tambahan hutang masih lebih besar dibandingkan dengan kerugian (Jensen, 1986).

Namun teori ini tidak mampu untuk menjawab berbagai persoalan mengenai, mengapa banyak perusahaan yang menerbitkan ekuitas daripada utang pada saat kinerja perusahaan tersebut dalam keadaan baik atau pada saat harga saham mereka sedang tinggi.

Pada penelitian Dittmar dan Thakor (2007), mereka menyimpulkan sebuah teori. Teori tersebut memprediksi bahwa manager menggunakan ekuitas untuk membiayai projek mereka, ketika mereka yakin mengenai padangan investor sama dengan manager mengenai project pay-off. Apabila pandangan mengenai project pay-off berbeda, maka perusahaan akan menggunakan utang untuk membiayai project mereka.

Berdasarkan penelitan Dittmar dan Thakor (2007) maka dapat disimpulkan sebagai berikut, suatu perusahaan akan menggunakan utang sebagai sumber pendanaan, apabila pandangan investor dengan manager tidak sama mengenai project pay-off.

2.1.3.4 Pecking Order Theory

Pecking order theory pertama kali diperkenalkan Donaldson pada tahun 1961, dan penamaan dilakukan pada tahun 1961 oleh Myers. Pada dasarnya teori ini dibangun berdasarkan suatu asumsi dan temuan empiris tentang prilaku keuangan perusahaan berikut :

1. kebijakan dividen perusahaan yang bersifat “sticky” (tidak gampang naik maupun turun),

3. apabila harus menggunakan sumber dana external , maka perusahaan tentunya akan menggunakan sekuritas teraman,

4. ketika kebutuhan dana external cukup besar maka perusahaan akan memilih menerbitkan sekuritas menurut urutan ; utang yang paling aman, utang yang beresiko tinggi, convertible securities, preferred stock dan saham biasa.

2.1.3 Kebijakan Dividen

2.1.3.1. Pengertian

Dividen merupakan pembayaran dari perusahaan kepada pemegang saham atas keuntungan yang diperolehnya secara proposional sesuai dengan jumlah lembar saham dan jenis dari saham yang dipegang oleh pemegang saham. Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan (Sutrisno, 2001).

Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan di masa mendatang sehingga dapat memaksimumkan harga saham perusahaan. Kebebasan perusahaan dalam menetapkan kebijakan dividen yang akan dipilih, muncul istilah dividen puzzle yang didasari oleh pemikiran oleh Miller & Modilgani (1961) menurut Faulkender, Michael dan Mitchell (2006). Teori Miller & Modilgani menunjukkan bahwa dalam suatu pasar modal sempurna dengan sifat pasar yang rasional dan memiliki kepastian yang sempurna ( perfect certainty) dan dengan pilihan investasi dan pinjaman diberikan, kebijakan dividen tidak memiliki efek pada nilai dari perusahaan.

Pasar modal sempurna maksudnya adalah dimana pembeli dan penjual memiliki akses informasi yang sama dan tidak terdapat perlakuan khusus, oleh karena itu pelaku pasar adalah price-takers dan tidak ada seorangpun yang dapat mempengaruhi harga pasar. Sifat pasar yang rasional mengimplikasi, lebih banyak kekayaan lebih diinginkan daripada dengan kekayaan yang sedikit, dan investor dibagi menjadi apakah kekayaannya berupa dividen atau capital gains. Kepastian yang sempurna ( perfect certainty) adalah semua investor yakin akan investasi masa depan dan keuntungan semua perusahaan, demikian tidak perlu membedakan antara utang dan ekuitas. Maka kesimpulan dari pemikiran tersebut adalah, kebijakan dividen dan teori dan struktur modal adalah 2 pilihan yang berbeda dan tidak saling berhubungan. Walaupun terdapat bahwa terdapat faktor yang memperngaruhi kebijakan dividen dan struktur modal, perusahaan memperlakukan kedua faktor tersebut sebagai kebijakan keuangan.

2.1.4 Teori Dividen

2.1.3.1 Signaling Theory

Teori ini dikembangkan oleh Miller & Rock (1985) menurut Faulkender, Michaely dan Swaminathan (2006) , teori ini berdasarkan pada suatu ide akan informasi yang bersifat asimetris (information asymmetries) antara perbedaan partisipan dalam sebuah pasar, terutama antara manager-manager dan investor-investor. Dalam situasi tersebut, pembayaran dividen yang tinggi digunakan oleh manager untuk memberikan signal informasi mengenai prospek perusahaan kepada pasar. Misalnya, sebuah perusahaan secara temporar memiliki harga undervalued ketika investor telah mencapai kebutuhan likuiditasnya. Jika investor menjual semua sahamnya ketika perusahaan sedang mengalami undervalued, maka akan terdapat transfer kekayaan dari pemegang saham yang lama ke pemegang saham yang baru. Namun, perusahaan dapat menyelamatkan sejumlah kerugian kepada pemegang saham yang baru dengan membayar dividen. Walaupun investor-investor membayar pajak dividen, keuntungan dari saham dari perusahaan yang undervalued dapat mengimbangi biaya dari pajak tambahan ini. Sebuah perusahaan yang memilki kinerja yang buruk tidak dapat mencontoh sifat dari perusahaan yang undervalued karena memegang saham pada saham yang nilainya overvalue tidak menambah kekayaan perusahaan.

Dalam penelitian yang dilakukan oleh Nissim dan Ziv (2001), mereka melakukan penelitian hubungan antara perubahan dividen dan profitabilitas masa depan, diukur dalam pendapatan masa depan atau pendapatan abnormal masa depan ( future abnomral earnings). Mendukung “informasi yang terkandung dalam hipotesis dividen. Mereka menemukan bahwa dalam perubahan dividen memberikan informasi mengenai tingkat profitabilitas dalam tahun-tahun tersebut. Mereka juga berhasil mendokumentasi bahwa perubahan dividen postif pada perubahan pendapatan dalam 2 tahun setelah perubahan dividen terjadi. Penelitian yang dilakukan oleh Nissim dan Ziv berhasil membuktikan bahwa teori signaling mengenai perubahan harga saham diikuti oleh pengumuman perubahan dividen memilki tanda-tanda yang sama dengan perubahan dividen dan besaran dari reaksi harga bersifat proposional dengan besaran dari perubahan dividen.

2.1.3.3 Free Cash Flow

Jensen (1986) mendefenisikan free cash flow adalah aliran kas yang merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net present value (NPV) postifif yang didiskontokan pada tingkat biaya modal yang relevan. free cash flow inilah yang sering menjadi pemicu timbulnya perbedaan kepentingan antara pemegang saham dan manajer. Ketika free cash flow tersedia, manajer dapat menggunakan kelebihan uang tersebut untuk berinvestasi, dan hal inilah yang menimbulkan perbedaan kepentingan antara pemegang saham dan manajer.

kapasitas produksi saat ini. Free cash flow dapat digunakan untuk penggunaan diskresioner, seperti akuisisi dan pembelanjaan modal dengan orientasi pertumbuhan (growth-oriented), pembayaran utang, dan pembayaran kepada pemegang saham baik dalam bentuk dividen. Semakin besar free cash flow yang tersedia dalam suatu perusahaan, maka semakin sehat perusahaan tersebut, karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran hutang dan dividen.

Free cash flow dikatakan mempunyai kandungan informasi bila free cash flow memberi signal bagi pemegang saham. Dapat dikatakan pula bahwa free cash flow yang mempunyai kandungan informasi menunjukkan bahwa free cash flow mampu mempengaruhi hubungan antara rasio pembayaran dividen.

2.1.3.4 Dividend Payout Ratio

Dividend payout ratio merupakan indikasi atas persentase jumlah pendapatan diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003). Dividend payout ratio (DPR) ditentukan berdasarkan besar kecilnya laba setelah pajak.

Dividend payout ratio =

2.1.5 Peneliti Terdahulu

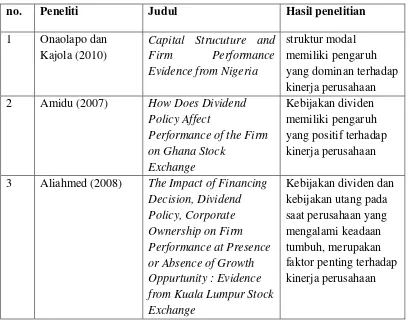

Tabel 2.1 Peneliti Terdahulu

no. Peneliti Judul Hasil penelitian

1 Onaolapo dan Kajola (2010)

Capital Strucuture and Firm Performance

Performance of the Firm on Ghana Stock 3 Aliahmed (2008) The Impact of Financing

Decision, Dividend Policy, Corporate Ownership on Firm Performance at Presence or Absence of Growth Oppurtunity : Evidence from Kuala Lumpur Stock Exchange

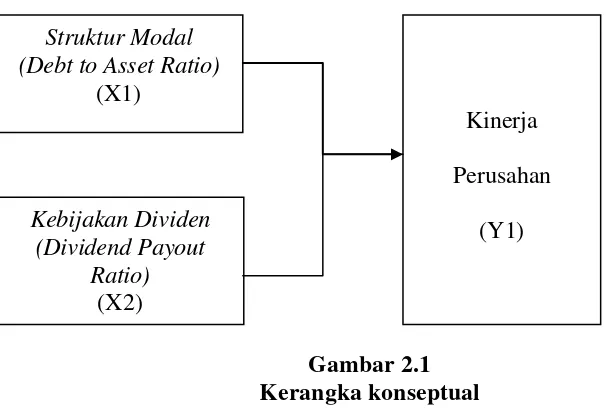

2.2 Kerangka Konseptual

Gambar 2.1 Kerangka konseptual

Dalam penelitian ini, variabel independen adalah kebijakan dividen dan struktur modal sedangkan variabel dependennya adalah kinerja perusahaan.

Struktur modal diukur dengan menggunakan rasio debt to asset ratio (DAR) yaitu rasio yang menekankan persentase aktiva perusahaan yang didukung oleh hutang. Apabila kurangnya dana internal pada perusahaan, maka perusahaan akan menggunakan dana eksternal untuk membiayai proyek perusahaan. Hal ini tentu akan berdampak pada kinerja perusahaan, karena dengan menggunakan dana eksternal akan menambah berbagai biaya yang akan muncul, seperti biaya bunga.

Kebijakan dividen diukur dengan menggunakan dividend payout ratio, dimana merupakan persentase dividen tunai yang dibayarkan dibagi laba tahun berjalan. Besar kecilnya dividen yang dibayar akan mempengaruhi proyek yang akan dibiayai oleh perusahaan dengan dana internal, karena dividen yang rendah akan menandakan semakin besarnya retained earnings perusahaan dan semakin banyak proyek yang bisa diinvestasi.

Kinerja perusahaan diukur dengan menggunakan ROA (return on asset), untuk menandakan tingkat pengembalian total investasi pada aset.

Struktur Modal (Debt to Asset Ratio)

2.3 Hipotesis

Berdasarkan kerangka konseptual sebelumnya, maka dirumuskan hipotesis penelitian yang akan diuji yaitu :

��. Ada pengaruh struktur modal dan kebijakan dividen perusahaan terhadap

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penilitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kasual adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variable mempengaruhi variabel lain.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan data sekunder. Data sekunder yang digunakan dalam penelitian berupa laporan keuangan perusahaan selama tahun 2006 sampai dengan tahun 2009. Data penelitian didapatkan

dari situs Bursa Efek Indonesia, pada tanggal 22

Ferbuari 2012.

3.3 Populasi Penelitian

Populasi penelitian ini adalah seluruh perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2006-2009. Jumlah populasi berjumlah 34 perusahaan.

3.4 Sampel dan Teknik Penentuan Sampel

Sampel yang digunakan dalam penelitan ini ditentukan oleh beberapa pertimbangan yaitu :

1. Perusahaan tersebut terdaftar di bursa efek indonesia dan melaporkan laporan keuangan pada tahun 2006-2009

2. Perusahaan tersebut menghasilkan laba dalam periode 2006-2009

3. Perusahaan tersebut telah membayarkan dividen selama periode 2006-2009. Proses pengambilan sampel dapat dilihat pada lampiran 1

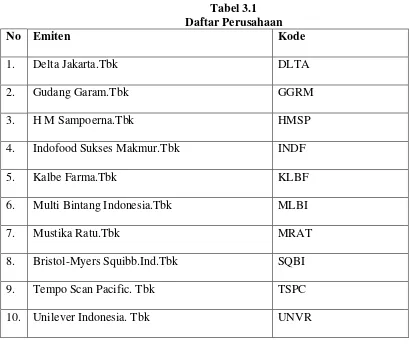

Pada tabel 3.1 berikut adalah perusahaan-perusahaan yang menjadi sampel penelitian ini :

4. Indofood Sukses Makmur.Tbk INDF

5. Kalbe Farma.Tbk KLBF

6. Multi Bintang Indonesia.Tbk MLBI

7. Mustika Ratu.Tbk MRAT

8. Bristol-Myers Squibb.Ind.Tbk SQBI

9. Tempo Scan Pacific. Tbk TSPC

10. Unilever Indonesia. Tbk UNVR

Variabel-variabel penelitian ini terdiri dari 2 variabel independen (X) dan 1 variabel dependen (Y) , masing-masing variabel secara operasional didefenisikan sebagai berikut :

1. Variabel dependen

Variabel dependen dalam penelitian ini adalah ROA(Return on asset) ROA akan menggambarkan tingkat pengembalian atas investasi yang dilakukan oleh perusahan.

ROA = laba bersih setelah pajak___ Total aset

x 100%

2. Variabel Independen

Variabel independen dalam penelitian ini adalah : a. Ratio Leverage (X1)

Ratio leverage menunjukkan perusahaan berusaha mendanai kegiatan operasional perusahaan dengan menggunakan utang. Rumus yang digunakan untuk menghitung adalah :

Financial Leverage = total utang total aktiva

x 100%

b. Dividend payout Ratio (X2)

Dividend payout ratio menunjukkan persentase dari setiap rupiah yang dihasilkan dibagikan kepada pemilik dalam bentuk tunai dihitung dengan membagi dividen kas per saham dengan laba per saham.

DPR = Dividen tunai per saham Laba per saham

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam pebelitian ini adalah metode analisis statistik, dengan menggunakan SPSS 16.0. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.6.1 Pemgujiam Asumsi Klasik

3.6.1.1Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Jika data normal digunakan uji parametik dan jika data tidak normal digunakan non parametik atau treatment agar data normal. Tujuan uji normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi normal atau tidak. Untuk menguji normalitas data peneliti mengggunakan uji Kolmogorov Smirnov. Apabila probabilitas > 0,05, maka distribusi data normal dan dapat digunakan regresi berganda. (Ghozali, 2005)

3.6.1.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independent. Model regresi yang baik seharusnyatidak terjadi korelasi diantara variabel independen. Deteksi multikolienaritas pasa suatu model dapat dilihat yaitu jika nilai variance inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolienaritas. (Ghozali,2005)

3.6.1.3 Uji Heterokedastisitas

Konsekuensinya adanya heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh tidak efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan melihat pada grafik scatter plot. (Ghozali, 2005)

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas. (Ghozali, 2005)

3.6.1.4 Uji Autokorelasi

Uji ini bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali 2005). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test).

3.6.2 Pengujian Hipotesis

3.6.2.1 Model Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda (multiple linier regresion) adalah sebagai berikut :

Dimana :

Y = Return on asset

X1 = Dividend Payout Ratio X2 = Financial Leverage a= Konstanta

b1,,b2 = koefisien regresi dari setiap variable independen e = Faktor eror

3.6.2.2 Uji F

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.6.2.3 Uji t.

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. (Ghozali, 2005)

Hipotesis yang akan diuji adalah :

Ho = tidak semua variabel independen berpengaruh secara simultan terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara simultan terhadap variabel dependen.

1. Jika F-hitung < F- tabel, maka Ha diterima dan Ho ditolak; 2. Jika F-hitung > F-tabel, maka Ho diterima dan Ha ditolak. (Ghozali, 2005)

3.6.2.4 Koefisien Determinasi

BAB IV

ANALISIS HASIL PENELITIAN

4.1Data Penelitian

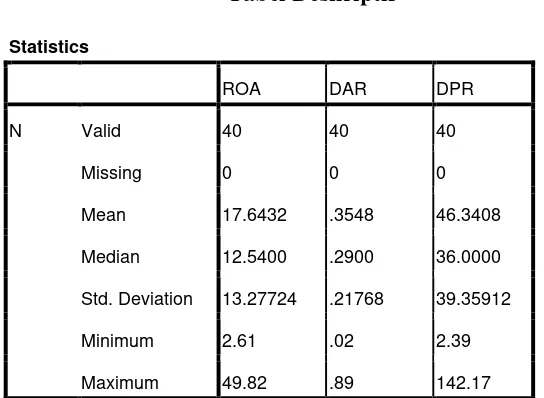

Objek Penelitian adalah perusahaan barang konsummsi yang terdaftar di Bursa Efek Indonesia, dimana jumlah seluruh perusahaan barang konsumsi tersebut berjumlah 34 perusahaan dan telah diseleksi berdasarkan kriteria yang telah ditentukan dan diperoleh 10 perusahaan. Berikut tabel 4.1, tabel deskriptif untuk tahun 2006-2009 :

Tabel 4.1 Tabel Deskriptif

a. Variabel ROA 2005-2009, memiliki nilai mean sebesar 17,64 ; median 12,54 ; minimum 2,61 ; maximum 49,82 , dan Standard Deviation adalah 13,277. Perusahaan yang memiliki nilai terendah adalah perusahaan Indofood Makmur Tbk. pada tahun 2008 ; dan perusahaan yang memiliki nilai tertinggi adalah perusahaan Bristol-Myers Squibb Ind. Tbk. pada tahun 2009.

b. Variabel DAR memiliki nilai mean sebesar 0.3548 ; median 0.29 ; minimum 0.02 ; maximum 0.89 ; dan Standard Deviation adalah 0.217. Perusahaan yang memiliki nilai terendah adalah Bristol-Myers Squibb Ind.

Statistics

Std. Deviation 13.27724 .21768 39.35912

Minimum 2.61 .02 2.39

Tbk. pada tahun 2008 ; dan perusahaan yang memiliki nilai tertinggi adalah Multi Bintang Indonesia Tbk. pada tahun 2009.

c. Variabel DPR memiliki nilai mean sebesar 46.3408 ; median 36.00 ; minimum 2.39 ; maximum 142.17 ; dan Standard Deviation adalah 39.359. Perusahaan yang memiliki nilai terendah adalah Kalbe Farma Tbk pada tahun 2006; dan perusahaan yang memiliki nilai tertinggi adalah Delta Djakarta Tbk pada tahun 2009.

4.2Analisis Data

4.2.1 Pengujian Asumsi Klasik

4.2.1.1Uji Normalitas

Uji data statistik dengan model Kolmogrov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Suatu data merupakah data normal apabila :

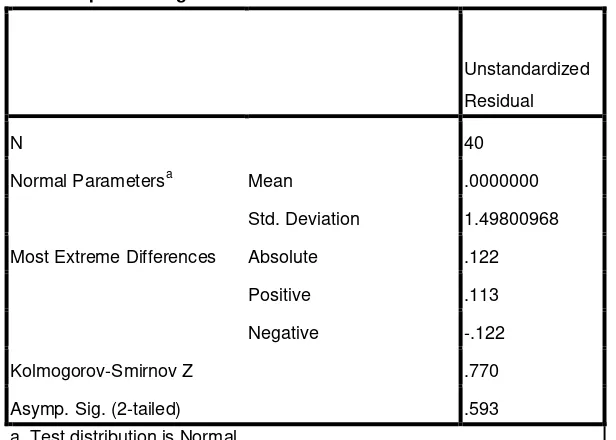

Tabel 4.2 Hasil Uji Normalitas

Dari hasil pengolahan data, menunjukkan bahwa data terdistribusi normal karena nilai Asymp.Sig (2-tailed) adalah 0.593, dimana hasil tersebut lebih besar daripada 0.05.

4.2.1.2 Hasil Uji Multikolinearitas

Uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Unutk melihat ada atau tidaknya multikoliniearitas dalam model regresi dapat dilihat dari :

a. Nilai tolerance dan lawannya b. Variance Inflatin Factor (VIF)

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskoan oleh variabel independen lainnya. Apabila nilai tolerance yang rendah sama dengan VIF yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa Mean .0000000

Std. Deviation 1.49800968

Most Extreme Differences Absolute .122

Positive .113

Negative -.122

Kolmogorov-Smirnov Z .770

Asymp. Sig. (2-tailed) .593

adanya multikolineritas adalah tolerance < 0.10 atau sama dengan VIF > 10.

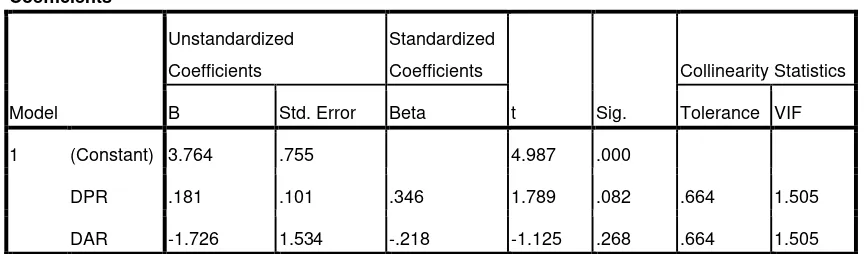

Hasil dari uji Multikolinieritas dapat dilihat sebagai berikut : Tabel 4.3

a. Dependent Variable: ROA

Berdasarkan tabel 4.3 dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinieritas. Hal tersebut dapat dilihat dengan membandingkan dengan nilai Tolerence atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai Tolerence yang lebih besar dari 0.10 dan VIF masing-masing lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwa tidak adanya gejala multikolinieritas dalam variabel bebasnya.

4.2.1.2Uji Heterokedastisitas

H0 : tidak ada heteroskedastisitas,

Ha : ada heteroskedastisitas.

Jika signifikan < 0.05, maka Ha diterima ( ada heteroskedastitas) dan jika

signifikan > 0.05 maka Ho diterima (tidak ada heteroskedastisitas)

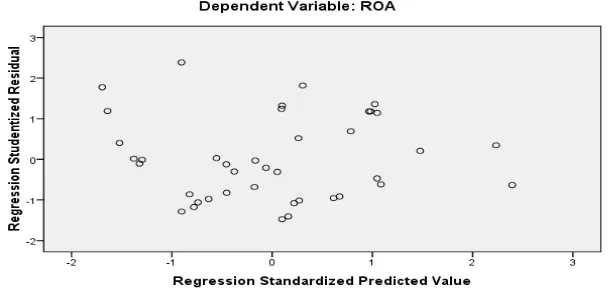

Gambar 4.1

Uji Heteroskedastisitas ( scatterplot)

Pada gambar 4.1 tentang grafik scatterplot diatas terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu y.

Tabel 4.4

Hasil Uji Heteroskedastisitas

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.318 .419 3.148 .003

DPR -.011 .056 -.039 -.195 .847

DAR -.036 .851 -.009 -.043 .966

Pada tabel 4.4 dapat dilihat nilai signifikansi untuk variabel DPR adalah 0.847 (>0.05) . nilai signifikasinsi untuk DAR adalah 0.966 (>0.05). maka hasil ini dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas karena DPR dan DAR memiliki signifikan lebih dari 0.05

4.3.1.4. Hasil Uji Autokorelasi

Uji ini menggunakan Durbin Watson, masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan penggangu pada periode t dengan kesalahan periode t-1 (sebelumnya). (Ghozali, 2005)

Secara umum panduan mengenai angka Durbin- Watson dapat diambil patokan sebagai berikut :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

2) Angka D-W di antara -2 sampai +2, berarti tiak ada autokorelasi 3) Angka D-W diatas +2 berarti ada autokorelasi negatif.

Tabel 4.5 Hasil Uji Autokorelasi

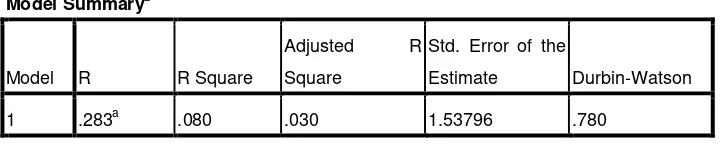

Tabel 4.5 memperlihatkan nilai statistik D-W sebesar 0.780 berada diantara -2 dan +2 dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini.

Model Summaryb

a. Predictors: (Constant), DPR, DAR

4.2.2 Pengujian Hipotesis

4.3.2.1 Hasil Pengujian Stimulan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh secara bersama-sama variabel bebas terhadap variabel dependen. Jika �(������) >

�(�����) , maka Ho diterima, Ha ditolak, dan sebaliknya. Jika signifikansi

dibawah 0,05 maka Ho ditolak dan Ha diterima. Berdasarkan output di bawaha maka terlihat bahwa :

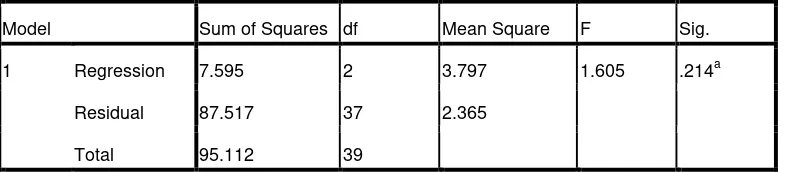

Tabel 4.6

ANOVAb

Tabel di atas mengungkapkan bahwa nilai F hitung adalah 1,605 dengan tingkat signifikansi sebesar 0,214. Sedangkan F tabel memiliki nilai 3,23. Oleh karena pada kedua perhitungan yaitu F hitung < F tabel (1,605 < 3,23 ) dan tingkat signifikansinya > 0,05 (0,214 > 0,05), untuk hal ini menunjukkan bahwa variabel independen tidak berpengaruh secara simultan terhadap ROA, dan variabel independen tidak berpengaruh secara signifikan terhadap ROA.

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.595 2 3.797 1.605 .214a

Residual 87.517 37 2.365

Total 95.112 39

a. Predictors: (Constant), DAR, DPR

4.3.2.2 Hasi Pengujian Secara Parsial (Uji t)

Untuk mengetahui apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (uji t). Jika T hitung < T tabel, maka Ho diterima, Ha ditolak, dan sebaliknya. Jika tingkat signifikansi < 0,05 , maka Ho diterima, Ha ditolak dan sebaliknya. Berdasarkan output dibawah :

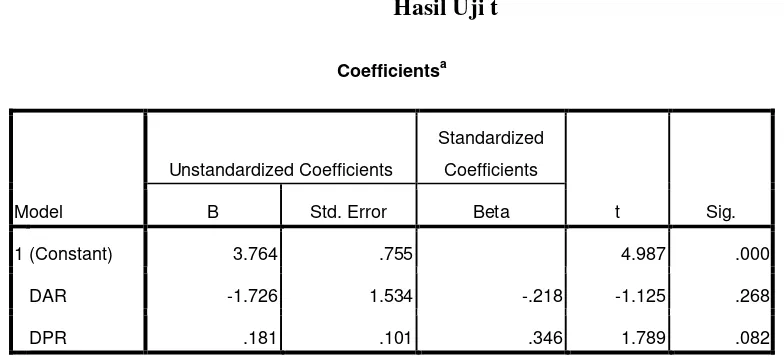

Tabel 4.7

a. Dependent Variable: ROA

Berdasarkan hasil output diatas maka rumus persamaan regresinya adalah : Y = 3,764 – 1,726 �� + 0,181��

• Variabel DAR berpengaruh secara parsial dan tidak signifikan terhadap ROA, hal ini terlihat dari nilai signifikan 0,268 > 0,05. Dan nilai T hitung(-1,125) > --T tabel (-2,03), penelitian menerima Ha, Ho ditolak. Ini berarti jika variabel DAR mengalami kenaikan, maka akan mengurangi ROA sebesar 1,726.

ditolak. Ini berarti jika variabel DPR ditingkatkan 1 unit, maka variabel ROA meningkat sebesar 0,181 satuan (unit).

4.3.2.3 Uji Koefisien Determinasi

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Range dari �2 adalah 0 – 1 . Semakin medekati 0 berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik. (Ghozali, 2005)

Kelemahan medasar dalam penggunaan koefisien determinasi adalah bias jumlah variabel independen. Semakin banyak variabel independen ditambahkan ke dalam model maka �2 akan meningkat walaupun variabel tersebut tidak berpengaruh secara signifikan ke dalam model. Fungsi dari adjusted R square adalh mengurangi keraguan tersebut (Ghozali, 2005). Hasil pengukuran koefisien determinasi sebagai berikut :

Tabel 4.8

Hasil uji Koefisien Determinasi

Model Summary

a. Predictors: (Constant), DAR, DPO

terhadap ROA adalah 8% sedangkan sisanya 92% ditentukan oleh variabel lain.

• Berdasarkan hasil adjusted R square sebesar 0,030. Dengan demikian pengaruh yang diberikan variabel DPR dan DAR terhadap ROA adalah 3%. Sedangkan sisa 97% ditentukan oleh variabel lain.

4.3Pembasan Hasil Penelitian

4.4.1. Pembahasan Uji Signifikansi Stimulan (Uji F)

Model multiregresi menunjukkan tidak adanya pengaruh signifikan dari kebijakan dividen dan struktur modal terhadap kinerja perusahaan. Hasil penelitian ini tidak sejalan dengan peneliti terdahulu yang dilakukan oleh Aliahmed (2008) di Kuala Lumpur.

Hasil pengujian model regresi juga menunjukkan R square sebesar 0,080 hanya sebesar 8% saja, ini berarti struktur modal dan kebijakan dividen tidak berpengaruh besar terhadap kinerja perusahaan. Hal ini bisa saja disebabkan oleh ROA yang variatif, ditinjau dari data deskriptif sebelumnya nilai maksimum dan minumum dari ROA memiliki selisih yang sangat besar.

4.4.2 Pembahasan Uji Signifikansi Parsial (Uji t)

a. Pengaruh DAR terhadap ROA

b.Pengaruh DPR terhadap ROA

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

a. Secara stimultan Debt to Asset Ratio (DAR) dan Dividend Payout Ratio (DPR) tidak berpengaruh secara signifikan terhadap kinerja perusahaan. Hal ini tidak sejalan dengan peneliti terdahulu Aliahmed (2008). Hal ini mungkin disebabkan oleh ROA dan DAR yang variatif dalam data penelitian ini.

b. uji signifikansi parsial dari Debt to Asset (DAR) dan Dividend Payout Ratio (DPR) tidak berpengaruh secara signifikan terhadap Return on Asset (ROA). Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Onaolapo dan Kajola (2010) ; dan Amidu (2007). Hal ini mungkin disebabkan oleh besarnya varians DAR dalam penelitian ini dan kurangnya jumlah sampel perusahaan yang diteliti dalam penelitian ini.

5.2 Saran

1. perusahaan disarankan untuk membayar dividen secara penuh kepada investor daripada menahan dividen dalam bentuk laba ditahan.

2. perusahaan disarankan untuk melakukan pedanaan dengan dana eksternal daripada dengan dana internal, karena dengan menggunakan biaya eksternal , karena terdapat keuntungan biaya dari utang seperti pengurangan pajak dan bunga.

Lampiran 1 Proses pengambilan sampel

no Nama perusahaan Kode Kriteria

Lampiran 2 Data Variabel Return on Asset, Debt to Asset Ratio dan Dividend Payout Ratio 2005-2009. Sumber : Data yang Diolah Penulis, 2012

Debt to Asset Ratio

Dividend Payout Ratio Sumber : Data yang diolah penulis

Lampiran 3 Hasil uji spss

1. Uji Normalitas (Kolmogrov-Smirnov)

2. Uji Multikorelasi

a. All requested variables entered.

b. Dependent Variable: ROA

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa Mean .0000000

Std. Deviation 1.49800968

Most Extreme Differences Absolute .122

Positive .113

Negative -.122

Kolmogorov-Smirnov Z .770

Asymp. Sig. (2-tailed) .593

Model Summaryb

a. Predictors: (Constant), DAR, DPR

b. Dependent Variable: ROA

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.595 2 3.797 1.605 .214a

Residual 87.517 37 2.365

Total 95.112 39

a. Predictors: (Constant), DAR, DPR

b. Dependent Variable: ROA

Coefficientsa

a. Dependent Variable: ROA

1 DAR, DPRa . Enter a. All requested variables entered.

b. Dependent Variable: ROA

Model Summaryb

a. Predictors: (Constant), DAR, DPR

b. Dependent Variable: ROA

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.595 2 3.797 1.605 .214a

Residual 87.517 37 2.365

Total 95.112 39

a. Predictors: (Constant), DAR, DPR

b. Dependent Variable: ROA

4. Hasil uji Autokorelasi

a. All requested variables entered.

b. Dependent Variable: ROA

b. Uji t

a. All requested variables entered.

b. Dependent Variable: ROA

Model Summaryb

Coefficientsa

a. Dependent Variable: ROA

Uji koefisien determinasi

a. Predictors: (Constant), DAR, DPO b. Dependent Variable: ROA

5. Hasil Hipotesis

a. Uji f

a. Predictors: (Constant), DAR,

DPR

DAFTAR PUSTAKA

Aliahmed, M., 2008, “The Impact of Financing Decisions, Dividend Policy, Corporate Ownership on Firm Performance at Presence or Absence of Growth

Oppurtunity : Evidence from Kuala Lumpur Stock Exchange” diunduh pada tanggal 18 Mei 2012.

Amidu, M., 2007, “How does Dividend Policy Affect Performance of The Firm on Gahan Stock Exchange?”www.eurojournals.com, diunduh tanggal 18 Mei 2012.

Baker, M., and J. Wurgler, 2002, “Market Timing and Capital Structure,” Journal of Finance

57, 1-32.diunduh pada tanggal 18 Maret 2012.

Dittmar, A., and A. Thakor, 2007, “Why Do Firms Issue Equity?”, Journal of Finance,

forthcoming. Apps.olin.wustl.edu/workingpapers/pdf/2007-8-006.pdf , diunduh pada

tanggal 18 Maret 2012.

Fama, E., and K. French, 2004, “Financing Decisions: Who Issues Stock?”, Journal of

Financial Economics, forthcoming.diunduh pada tanggal

18 Maret 2012.

Faulkender, MilBourn, and Thakor, 2006, “ Does Corporate Performance Determine Capital Structure and dividend Policy?”diunduh pada tanggal 18 Ferbuari 2012.

Faulkender, Michael, and Mitchell Petersen, 2006, “Does the Source of Capital Affect Capital Structure?” Review of Financial Studies 19, 45-79.

diunduh pada tanggal 18 Maret 2012.

Graham, J. and C. Harvey, 2001, “The Theory and Practice of Corporate Finance: Evidence

from the Field”, Journal of Financial Economics 60, 187-243.diunduh

pada tanggal 18 Maret 2012 .

Grullon, G., R. Michaely, and B. Swaminathan, 2002, “Are Dividend Changes a Sign of Firm

Maturity?” Journal of Business 75, 387-424.

18 Maret 2012.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan program SPSS, Badan Penerbit

Universitas Diponergoro, Semarang.

Jensen, M., 1986, “Agency Costs of Free-cash-flow, Corporate Finance, and Takeovers”,

American Economic Review 76, 323-329.

Maret 2012.

Lang, L., and R. Litzenberger, 1989, “Dividend Announcements: Cash Flow Signaling vs. Free

Cash Flow Hypothesis?” Journal of Financial Economics 24,

Myers, S. and N. Majluf, 1984, "Corporate Financing and Investment Decisions When Firms

Have Information That Investors Do Not Have", Journal of Financial Economics 13,

187-221.

Nissam, D., and A. Ziv, 2001, “Dividend Changes and Future Profitability,” Journal of

Finance 56, 2111-2133.

Onaolapo, A. And Kajola, S. ,2010, “Capital Structure and Firm Performance, Evidence from

Nigeria

Rajan, R., and L. Zingales, 1995, “What Do We Know about Capital Structure? Some

Evidence From International Data,” Journal of Finance 50, 1421-1460.

, diunduh pada tanggal 18 Maret 2012

Welch, I., 2004, "Capital Structure and Stock Returns," Journal of Political Economy 112,

106-131.