SKRIPSI

ANALISIS HUBUNGAN RETURN ON ASSETS, FINANCIAL LEVERAGE, FIRM SIZE, DAN UMUR PERUSAHAAN DENGAN UNDERPRICING

SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

OLEH

MANUELLA L. TOBING 080502134

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

“ANALISIS HUBUNGAN RETURN ON ASSETS, FINANCIAL LEVERAGE, FIRM SIZE, DAN UMUR PERUSAHAAN DENGAN UNDERPRICING

SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk menganalisis hubungan antara Return on Asset, Financial Leverage, Firm Size, dan Umur Perusahaan terhadap Underpricing pada perusahaan manufaktur di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian asosiatif yang bertujuan untuk menghubungkan dua variabel atau lebih atau bagaimana suatu variabel mempengaruhi variabel lainnya. Data dalam penelitian ini merupakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Metode analisis yang digunakan untuk melihat hubungan setiap variabel bebas terhadap variabel terikat adalah analisis deskriptif dan metode analisis korelasi pearson.

Hasil penelitian menunjukkan bahwa variabel Financial leverage dan umur perusahaan mempunyai hubungan yang signifikan terhadap underpricing, sedangkan variabel ROA dan firm size tidak memiliki hubungan yang signifikan terhadap underpricing.

ABSTRACT

"ANALYSIS OF RELATION RETURN ON ASSETS, FINANCIAL LEVERAGE, FIRM SIZE, AND THE AGE OF COMPANY

THROUGH UNDERPRICING STOCK ON MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE"

This research aimed to analyze the relationships between Return on Assets, Financial Leverage, Firm Size, and Age of the manufacturing companies in Indonesia Stock Exchange. Type of data used in this study is secondary data.

This research is associative linking two or more variables or how one variable affects another variable. The data in this study is a secondary data obtained from the Indonesia Stock Exchange. Methods of analysis used to look at the relationship of each independent variable on the dependent variable is the descriptive analysis and Pearson correlation analysis methods. The results showed that the variables Financial leverage and firm age has a significant relationship to underpricing, while the ROA and the firm size variable has no significant relationship to underpricing.

KATA PENGANTAR

Dengan segenap kemurahan hati, Penulis memanjatkan puji dan syukur kepada Allah Tritunggal karena atas segala kasih, berkat dan karuniaNya penulis dapat menyelesaikan pembuatan skripsi ini dengan judul “ Analisis Hubungan Return on Assets, Financal Leverage, Firm Size, dan Umur Perusahaan dengan Underpricing Saham Pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Penyusunan skripsi ini dibuat sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan banyak terima kasih kepada kedua orangtua penulis: Bresman Lumban Tobing dan Donna Hutagalung yang memberikan bimbingan, inspirasi, kasih sayang, kesabaran, dan dukungan moril dan materil, serta doa yang tak berkeputusan kepada penulis.

Penulis menyadari bahwa dalam menyusun skripsi ini, tidak terlepas dari bantuan, bimbingan, dorongan dan doa dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan terimakasih kepada semua pihak , yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE., ME., selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie Msi., selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Syafrizal H. Situmorang, SE., MSi., selaku Dosen Pembimbing yang telah membimbing penulis selama penulisan skripsi ini.

6. Bapak Dr. Drs. Muslich Lufti, MBA., selaku Dosen Pembaca yang telah memberikan saran dan masukan dalam penulisan skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi Departemen Manajemen yang telah memberikan pelajaran yang berharga selama masa perkuliahan.

8. Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasanya selamanya masa perkuliahan dan penyusunan skripsi telah membantu penulis.

9. Kakakku Marietta Lady Tobing dan Stevi Febrina Tobing, Abangku Vicky Tobing, Adikku Ananda Guntur Tobing, Abang iparku Sahat Panjaitan, dan keponakanku tersayang Olivia dan Kathleen Panjaitan, yang memberikan dukungan dan doa.

10.Sahabat-sahabatku: Yosi Maulana Sitorus, Naomi Laura Hutapea, Cempaka Kezia Siburian, Indriana Tobing, SE., Yetti Astria Bintang, SE . 11.Kepada seluruh teman-teman khususnya manajemen 2008, penulis

ucapkan terimakasih atas dukungan dan kebersamaan selama ini.

Penulis menyadari bahwa skripsi ini belum sempurna, untuk itu penulis menerima saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan, Mei 2012 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ……….. ix

BAB I PENDAHULUAN --- 1

1.1 Latar Belakang Masalah --- 1

1.2 Perumusan Masalah --- 8

1.3 Tujuan Penelitian --- 8

1.4 Manfaat Penelitian --- 9

BAB II TINJAUAN PUSTAKA --- 10

2.1 Uraian Teoritis --- 10

2.1.1 Pasar Modal --- 10

2.1.2 Saham --- 12

2.1.3 Mekanisme Perdagangan Saham --- 13

2.1.4 Initial Public Offering (IPO) --- 16

2.1.5 Underpricing --- 19

2.1.6 Return on Asset --- 22

2.1.7 Financial Leverage --- 23

2.1.8 Firm Size --- 23

2.1.9 Umur Perusahaan --- 25

2.2 Penelitian Terdahulu --- 25

2.3 Kerangka Konseptual --- 30

2.4 Hipotesis --- 34

BAB III METODE PENELITIAN --- 35

3.1 Jenis Penelitian --- 35

3.2 Tempat dan Waktu Penelitian --- 35

3.3 Batasan Operasional --- 35

3.4 Definisi Operasional --- 36

3.5 Populasi dan Sampel --- 39

3.6 Jenis Data --- 42

3.7 Metode Pengumpulan Data --- 42

3.8 Teknik Analisis --- 43

4.1 Sejarah Bursa Efek Indonesi --- 47

4.2 Gambaran Umum Perusahaan --- 50

4.3 Hasil Penelitian dan Pembahasan --- 55

BAB V KESIMPULAN DAN SARAN --- 83

5.1 Kesimpulan --- 83

5.2 Saran --- 84

DAFTAR PUSTAKA --- 85

DAFTAR TABEL

Halaman

Tabel 3.1 Proses Penentuan Sampel --- 40

Tabel 3.2 Nama-nama Perusahaan yang Diteliti --- 40

Tabel 3.3 Kriteria Interpretasi korelasi --- 44

Tabel 4.1 Profil perusahaan manufaktur yang diteliti --- 51

Tabel 4.2 Rata-rata Underpricing Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia --- 56

Tabel 4.3 Rata-rata Return on Assets Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia--- 61

Tabel 4.4 Rata-rata Financial Leverage Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia --- 64

Tabel 4.5 Rata-rata Firm Size Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia --- 66

Tabel 4.6 Rata-rata Umur Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia diteliti --- 69

Tabel 4.7 Hasil Nilai Koefisien Korelasi Return on Assets dengan Underpricing program SPSS versi 19.0 for windows --- 73

Tabel 4.8 Hasil Nilai Koefisien Korelasi Financial Leverage dengan Underpricing program SPSS versi 19.0 for windows --- 75

Tabel 4.9 Hasil Nilai Koefisien Korelasi Firm Size dengan Underpricing program SPSS versi 19.0 for windows --- 77

Tabel 4.10 Hasil Nilai Koefisien Korelasi Umur Perusahaan dengan Underpricing program SPSS versi 19.0 for windows --- 79

DAFTAR GAMBAR

DAFTAR LAMPIRAN

ABSTRAK

“ANALISIS HUBUNGAN RETURN ON ASSETS, FINANCIAL LEVERAGE, FIRM SIZE, DAN UMUR PERUSAHAAN DENGAN UNDERPRICING

SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk menganalisis hubungan antara Return on Asset, Financial Leverage, Firm Size, dan Umur Perusahaan terhadap Underpricing pada perusahaan manufaktur di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian asosiatif yang bertujuan untuk menghubungkan dua variabel atau lebih atau bagaimana suatu variabel mempengaruhi variabel lainnya. Data dalam penelitian ini merupakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Metode analisis yang digunakan untuk melihat hubungan setiap variabel bebas terhadap variabel terikat adalah analisis deskriptif dan metode analisis korelasi pearson.

Hasil penelitian menunjukkan bahwa variabel Financial leverage dan umur perusahaan mempunyai hubungan yang signifikan terhadap underpricing, sedangkan variabel ROA dan firm size tidak memiliki hubungan yang signifikan terhadap underpricing.

ABSTRACT

"ANALYSIS OF RELATION RETURN ON ASSETS, FINANCIAL LEVERAGE, FIRM SIZE, AND THE AGE OF COMPANY

THROUGH UNDERPRICING STOCK ON MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE"

This research aimed to analyze the relationships between Return on Assets, Financial Leverage, Firm Size, and Age of the manufacturing companies in Indonesia Stock Exchange. Type of data used in this study is secondary data.

This research is associative linking two or more variables or how one variable affects another variable. The data in this study is a secondary data obtained from the Indonesia Stock Exchange. Methods of analysis used to look at the relationship of each independent variable on the dependent variable is the descriptive analysis and Pearson correlation analysis methods. The results showed that the variables Financial leverage and firm age has a significant relationship to underpricing, while the ROA and the firm size variable has no significant relationship to underpricing.

BAB I PENDAHULUAN 1.1 Latar Belakang

Pada umumnya setiap perusahaan mempunyai keinginan untuk memperluas usahanya, hal ini dilakukan dengan mengadakan ekspansi. Untuk melakukan ekspansi ini perusahaan memerlukan tambahan modal cukup besar. Dalam rangka memenuhi kebutuhan dana yang cukup besar tersebut, seringkali dana yang diambil dari dalam perusahaan tidak cukup. Pemenuhan dana dapat dilakukan melalui pinjaman utang atau dengan menambah pilihan investasi. Menambah pilihan investasi dilakukan di pasar modal, dengan cara melakukan emisi saham.

Kegiatan menjual saham oleh perusahaan dilakukan oleh perusahaan terbuka. Pasar modal berperan penting bagi pembangunan ekonomi sebagai salah satu sumber pembiayaan eksternal bagi dunia usaha dan wahana investasi bagi masyarakat. Segala permintaan dan penawaran akan saham-saham perusahaan terbuka terjadi disini. Di tempat ini pulalah para investor dapat melakukan investasi dengan cara pemilikan surat berharga bagi perusahaan. Menurut UU No. 8 Tahun 1995, Bab I Pasal 1 Butir 13 Tentang Pasar Modal menyebutkan bahwa : “Pasar Modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek.”

mendapatkan dana sebesar jumlah saham yang ditawarkan. Namun pasar perdana tidak akan berfungsi dengan baik tanpa ada pasar sekunder. Pasar sekunder adalah pasar tempat sekuritas yang telah diterbitkan sebelumnya diperdagangkan antara investor (Brealey Myers Marcus 2007 : 160). Tujuan utama dari pasar ini adalah menyelenggarakan perdagangan saham yang sudah ada di tangan investor, sehingga investor yang ingin menjual dan atau membeli sejumlah saham dapat terlaksana.

Pasar modal dalam bentuk konkrit berupa Bursa Efek (securities / stock exchange). Bursa efek sebenarnya sama dengan pasar-pasar lainnya yaitu tempat bertemunya penjual dan pembeli, hanya saja yang diperdagangkan adalah efek. Di Indonesia ada 2 bursa efek yaitu BEJ (Bursa Efek Jakarta) dan BES (Bursa Efek Surabaya). Bursa hasil penggabungan dari disingkat dengan BEI.

membaiknya prospek perusahaan yang terjadi karena ekspansi yang akan dilakukan.

Membaiknya prospek perusahaan ini akan menyebabkan harga saham yang ditawarkan menjadi lebih tinggi. Kinerja perusahaan sebelum IPO merupakan informasi bagi investor mengenai pertumbuhan kinerja perusahaan berikutnya sesudah perusahaan melakukan IPO. Investor berharap bahwa kinerja perusahaan berikutnya sesudah IPO dapat dipertahankan atau bahkan dapat lebih ditingkatkan. Masalah yang seringkali timbul dari kegiatan IPO adalah terjadinya underpricing yang menunjukkan bahwa sebenarnya harga saham pada waktu penawaran perdana relatif lebih rendah dibanding pada saat diperdagangkan di pasar sekunder. Pada saat perusahaan melakukan IPO, harga saham yang dijual pasar perdana ditentukan berdasarkan kesepakatan antara perusahaan emiten dan penjamin emisi (underwriter), sedangkan harga yang terjadi di pasar sekunder ditentukan oleh mekanisme pasar yang telah ada melalui kekuatan permintaan dan penawaran saham tersebut di pasar modal.

dapat diterima oleh para investor. Dengan menentukan harga yang relatif dapat diterima investor maka penjamin emisi efek berharap akan dapat menjual semua saham yang dijaminnya.

Fenomena underpricing terjadi di berbagai pasar modal di seluruh dunia karena adanya asimetri informasi. Asimetri informasi bisa terjadi antara emiten dan penjamin emisi, maupun antar investor. Untuk mengurangi adanya asimetri informasi maka dilakukanlah penerbitan prospektus oleh perusahaan yang berisi informasi dari perusahaan yang bersangkutan. Informasi yang tercantum dalam prospektus terdiri dari informasi yang sifatnya keuangan dan non keuangan. Kondisi underpricing merugikan untuk perusahaan yang melakukan go public, karena dana yang diperoleh dari publik tidak maksimum. Sebaliknya jika terjadi overpricing, maka investor akan merugi, karena mereka tidak menerima initial return (return awal). Initial return adalah keuntungan yang didapat pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana dengan harga jual saham yang bersangkutan di pasar sekunder .

Ada berbagai macam teknik untuk menganalisis kinerja keuangan perusahaan. Salah satunya adalah dengan cara menganalisis rasio-rasio pada laporan keuangan emiten. Karena selain dengan menganalisis kemampuan perusahaan tersebut untuk mencetak laba perlu diperhitungkan juga kemampuan perusahaan untuk bertahan dan membayar hutang. Salah satu rasio tersebut adalah rasio financial leverage.

Pengukuran profitabilitas perusahaan dapat dilihat melalui Return On Asset (ROA) emiten tersebut. ROA merupakan suatu rasio penting yang dapat dipergunakan untuk mengukur kemampuan perusahaan memperoleh laba dengan aset yang dimilikinya. Investor yang hendak menanamkan modalnya dapat mempergunakan rasio ini sebagai bahan pertimbangan apakah emiten dalam operasinya nanti dapat memperoleh laba. Dengan kemampuan emiten yang tinggi untuk menghasilkan laba atas asetnya maka akan terlihat bahwa risiko yang akan dihadapi investor akan kecil. Ini berarti bahwa perusahaan dapat memanfaatkan seluruh asetnya dalam memperoleh laba.

Perusahaan yang berskala besar umumnya lebih dikenal oleh masyarakat daripada perusahaan dengan skala kecil. Karena lebih dikenal maka informasi mengenai perusahaan skala besar lebih bnyak dibandingkan dengan perusahaan skala kecil. Bila informasi di tangan investor banyak maka tingkat ketidakpastian investor akan masa depan perusahaan dapat diketahui. Perusahaan dengan skala usaha yang besar dan tingkat pertumbuhan yang tinggi diharapkan akan memberikan tingkat keuntungan yang tinggi maka akan menawarkan saham dengan nilai besar. Demikian pula sebaliknya, perusahaan kecil yang baru berdiri dengan tingkat pertumbuhan usaha yang relatif kecil, maka akan menawarakan saham dengan nilai kecil. Adapun faktor-faktor yang mempengaruhi underpricing di atas memiliki ketidakkonsistenan hasil penelitian pada penelitian terdahulu, sehingga masih perlu dilakukan penelitian kembali terhadap variabel-variabel tersebut.

Di dalam pasar modal yang terlibat di dalamnya adalah perusahaan-perusahaan yang terbuka. Perusahaan adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lain yang kegiatannya adalah melakukan produksi dan distribusi guna memenuhi kebutuhan ekonomis manusia. Berdasarkan kegiatan umum yang dilakukan dikenal tiga jenis perusahaan, yakni :

1. Perusahaan Jasa

2. Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatan utamanya membeli barang jadi dan menjual kembali tanpa melakukan pengolahan lagi. Contohnya adalah dealer, toko-toko kelontong, toko serba ada, dan lain-lain.

3. Perusahaan Manufaktur

Perusahaan manufaktur adalah perusahaan yang kegiatan mengolah bahan baku menjadi barang jadi dan kemudian menjual bahan jadi tersebut. Contohnya pabrik kertas, pabrik sepatu, pabrik roti, dan lain-lain.

Perusahaan manufaktur merupakan penopang utama perkembangan industri di sebuah negara . Perkembangan perusahaan manufaktur juga dapat digunakan untuk melihat perkembangan industri secara nasional di suatu negara. Perkembangan ini dapat dilihat dari aspek kualitas produk yang dihasilkannya dan kinerja industri secara keseluruhan. Selain sebagai penopang perkembangan industri, perusahaan manufaktur juga merupakan penyerap tenaga kerja formal terbesar. Hal ini menunjukkan bahwa perusahaan manufaktur mengambil peran yang besar di dalam suatu negara. Hal ini menjadikan perusahaan manufaktur menjadi objek perusahaan yang diteliti dalam penelitian ini.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka peneliti dalam hal ini merumuskan masalah yang akan dibahas sebagai berikut :

1. Apakah terdapat hubungan yang signifikan antara variabel Return On Assets (ROA) dengan Underpricing pada industri manufaktur di Bursa Efek Indonesia (BEI)?

2. Apakah terdapat hubungan yang signifikan antara variabel Financial Leverage dengan Underpricing pada industri manufaktur di Bursa Efek Indonesia (BEI)?

3. Apakah terdapat hubungan yang signifikan antara variabel Firm Size (Ukuran Perusahaan) dengan Underpricing pada industri manufaktur di Bursa Efek Indonesia (BEI)?

4. Apakah terdapat hubungan yang signifikan antara variabel Umur Perusahaan dengan Underpricing pada industri manufaktur di Bursa Efek Indonesia (BEI)?

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian 1. Bagi Peneliti

Penelitian ini dijadikan sebagai suatu objek penerapan ilmu pengetahuan yang diperoleh selama proses perkuliahan sehingga dapat memberikan tambahan pengetahuan sekaligus menguji pengetahuan di bidang Manajemen Keuangan dan analisis faktor-faktor yang mempengaruhi underpricing saham pada perusahaan manufaktur di Bursa Efek Indonesia. 2 Bagi Emiten

Penelitian ini diharapkan dapat menambah referensi bagi emiten ataupun calon emiten dalam menentukan harga yang sesuai pada saat penawaran saham perdana sehingga perusahaan dapat memperoleh tambahan modal yang relatif murah dan maksimal.

3. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA 2.1 Uraian Teoritis

2.1.1 Pasar Modal

Secara sederhana dapat dikatakan bahwa pasar modal sama saja dengan pasar-pasar lain pada umumnya yaitu yang sesuai dengan namanya adalah tempat berlangsungnya kegiatan jual beli. Hal yang membedakan pasar modal dengan pasar lainnya adalah objek yang diperjualbelikan di tempat tersebut. Dalam pasar modal saham menjadi objek yang dipedagangkan.

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek.”

Seperti halnya pasar pada umumnya, pasar modal merupakan pertemuan antara permintaan dan penawaran. Karenanya keberhasilannya juga tergantung pada bagaimana keadaan permintaan dan penawarannya. Menurut Husnan (2005:25) hal-hal yang mempengaruhi permintaan dan penawaran di pasar modal, secara rinci adalah sebagai berikut:

1. Supply sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal. Apakah terdapat jumlah perusahaan yang cukup banyak di suatu negara yang memerlukan dana yang bisa diinvestasikan dan menguntungkan ? Dan apakah mereka bersedia memenuhi persyaratan full disclosure, artinya mengungkapkan kondisi perusahaan yang dituntut oleh pasar modal.

2. Demand akan sekuritas

Faktor ini berarti harus terdapat cukup banyak anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas-sekuritas yang ditawarkan.

3. Kondisi politik dan ekonomi

4. Masalah Hukum dan Peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan penerbit sekuritas, karena itu kebenaran informasi menjadi sangat penting di samping kecepatan dan kelengkapan informasi itu. Peraturan yang melindungi pemodal dari informasi yang salah dan menyesatkan menjadi mutlak diperlukan.

5. Lembaga Lain

Keberadaan lembaga yang mengatur dan mengawasi kegiatan pasar modal dan berbagai lembaga yang memungkinkan dilakukannya transaksi secara efisien.

Kegiatan dari pasar modal pada dasarnya kegiatan yang dilakukan oleh pemilik dana dan kepada pihak yang memerlukan dana secara langsung, tanpa perantara keuangan yang mengambil alih resiko investasi, sehingga peran informasi yang dapat diandalkan kebenarannya dan cepat tersedia menjadi sangat penting. Di samping itu transaksi harus dapat dilakukan secara efisien dan dapat diandalkan. Oleh karena itu, diperlukan lembaga dan profesi yang menjamin persyaratan tersebut dapat terpenuhi.

2.1.2 Saham

Menurut Tandelilin (2001:18) saham merupakan suatu surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham perusahaan suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Menurut Bodie ( 2006:59) saham dikenal sebagai sekuritas penyertaan atau cukup disebut sebagai ekuitas (equities), menunjukkan bagian kepemilikan di sebuah perusahaan. Masing-masing lembar saham biasa mewakili satu suara tentang segala hal dalam pengurusan perusahaan dan menggunakan suara tersebut dalam rapat tahunan perusahaan dan pembagian keuntungan. Dari beberapa pengertian saham di atas dapat dijelaskan bahwa saham merupakan suatu tanda kepemilikan atas suatu perusahaan yang memungkinkan si pemilik memiliki hak atas perusahaan yang bersangkutan yakni perihal hak yang diperoleh perusahaan serta kewajiban yang harus dipenuhi. 2.1.3 Mekanisme Perdagangan Saham

Menurut Samsul (2006:46) terdapat empat kategori pembagian pasar modal, yaitu :

1. Pasar perdana

a. Emiten menjual saham kepada masyarakat luas memalui penjamin emisi dengan harga yang telah disepakati antara emiten dan penjamin emisi seperti yang tertera dalam prospektus atau ada ancer-ancer harga apabila menggunakan sistem book-building.

b. Pembeli tidak dipungut biaya transaksi.

c. Pembeli belum pasti memperoleh jumlah saham sebanyak yang dipesan, apabila terjadi oversubscribed.

d. Investor membeli melalui penjamin emisi ataupun agen penjual yang ditunjuk.

e. Masa pesanan terbatas.

f. Penawaran melibatkan profesi seperti akuntan publik, notaris, konsultan hukum, dan perusahaan penilai.

g. Pasar perdana disebut juga dengan istilah pasar primer (primary market) dan pasar kesatu (first market).

2. Pasar Kedua

Pasar kedua adalah tempat atau sarana transaksi jual-beli efek antar investor dan harga dibentuk oleh investor melalui perantara efek. Dikatakan tempat karena secara fisik para perantara efek berada dalam satu gedungdi lantai perdagangan (trading floor). Berikut ciri-ciri pasar kedua :

a. Harga terbentuk oleh investor (order driven) melalui perantara efek (anggota bursa) yang berdagang di Bursa Efek.

d. Anggota bursa memasukkan tawaran jual/beli investor ke dalam komputer perdagangan yang disediakan oleh pihak bursa.

e. Anggota bursa menyelesaikan pembayaran dana kepada Sentral Kliring, kemudian menerima sahamnya dengan cara pemindahbukuan oleh Sentral Kustodian dengan menunjukkan bukti pembayaran dari Sentral Kliring. f. Anggota bursa jual menyelesaikan penyerahan saham kepada Sentral

Kustodian, kemudian menerima dana dengan cara pemindahbukuan oleh Sentral Kliring dengaan menunjukkan bukti penyerahan efek dari Sentral Kustodian.

g. Pasar kedua disebut juga dengan istilah bursa efek atau secondary market. 3. Pasar Ketiga

Pasar ketiga adalah saran transaksi jual-beli efek antara market maker serta investor dan harga dibentuk oleh market maker. Market maker adalah anggota bursa yang saling bersaing satu sama lain untuk menentukan harga saham. Berikut adalah ciri-ciri pasar ketiga :

a. Harga dibentuk oleh market maker atau disebut dealer driven market. b. Investor membeli dan menjual dari dan ke market maker.

c. Jumlah market maker banyak sehingga investor dapat memilih harga terbaik.

d. Perdagangan dilaksanakan di kota-kota besar dalam satu jaringan nasional. e. Market maker berdagang dari kantor masing-masing melalui jaringan

4. Pasar Keempat

Pasar keempat adalah sarana transaksi jual-beli antara investor jual dan investor beli tanpa melalui perantara efek.transaksi ini dilakukan secara tatap muka dan dilaksansakan oleh para investor besar karena dapat menghemat biaya transaksi daripada dilakukan di pasar sekunder.

Ciri-ciri pasar keempat :

a. Investor beli dan investor jual bertransaksi langsung lewat ECN.

b. Harga terbentuk dalam tawar menawar langsung antara investor beli dan investor jual.

c. Investor menjadi anggota ECN, central custodian, dan central clearing. d. ECN, central custodian, dan central clearing terjalin dalam satu sistem

jaringan perdagangan.

e. ECN terdaftar sebagai Bursa Efek. 2.1.4 Initial Public Offering (IPO)

Menurut Ross (2004:543) initial public offering (IPO) is the first public equity issue that is made by a company or unseasoned new issue . artinya yaitu penjualan saham perdana yang dilakukan oleh perusahaan dan siftanya tidak berkala. Pendapat lainnya tentang IPO yakni terjadi pada saat saham terlebih dahulu dijual di pasar perdana (primary market) (Sri, 2005 dalam Hayati, 2007). IPO disebut dengan penawaran primer ketika saham baru dijual untuk menggalang kas tambahan untuk perusahaan. IPO bisa pula disebut sebagai penawaran sekunder ketika pendiri perusahaan dan pemodal ventura menguangkan sebagian keuntungannya dengan menjual saham. Jadi penawaran sekunder oleh sebab itu tidak lebih dari penjualan saham dari investor awal peusahaan kepada investor baru, dan kas yang digalang dalam penawaran kedua tidak mengalir ke perusahaan. Tentu, IPO bisa dan umumnya bersifat sekaligus primer maupun sekunder.

Pengaturan penjaminan pada umumnya disebut firm commitment , para penjamin membeli sekuritas dan menjualnyakembali kepada publik. Para penjamin akan menerima bayaran dalam bentuk spread (selisih penjaminan). Artinya mereka diizinkan menjual saham pada harga yang sedikit lebih tinggi daripada yang mereka bayar untuk saham itu. Hal ini berarti menunjukkan bahwa penjamin berisiko tidak mampu menjual saham pada harga penawaran yang telah ditetapkannya. Risiko ini dapat diatasi dengan menggunakan strategi menjual saham sebanyak mungkin bukan dengan memperbesar nilai spread-nya terlebih dahulu karena nilai saham akan berfluktuasi sesuai dengan tingkat permintaannya kelak.

Kegiatan mendaftarkan emiten pada bursa efek melalui pihak ketiga dalam hal ini adalah underwriter, dan menjual saham pada investor adalah kegiatan yang disebut IPO atau melemparkan saham pada publik. Penetapan harga IPO sangat penting, mengingat penetapan harganya sebagai penentu sukses tidaknya IPO tersebut. IPO bisa sukses apabila sahamnya diminati investor.

Dalam IPO terdapat tiga pelaku yang berperan penting sebagai penentu harga saham, yaitu perusahaan (emiten), underwriter, dan para investor. Perusahaan dan underwriter berperan dalam menentukan harga saham di pasar perdana, dan underwriter memiliki informasi yang tidak dimiliki oleh perusahaan mengenai pasar saham. Sedangkan informasi yang dimiliki oleh investor berbeda dengan informasi yang dimiliki oleh underwriter. Perbedaan informasi inilah yang akan menentukan harga saham di pasar sekunder.

Faktor harga IPO yang dianggap relevan tidak menjadi alasan yang kuat bagi para investor yang pada akhirnya memutuskan untk membeli saham perusahaan. Faktor-faktor internal dan prospek perusahaan pada masa yang akan datanglah yang menarik perhatian para investor karena setiap investor pasti berhati-hati dalam memutuskan untuk menanamkan modalnya di perusahaan tertentu. Saat penjamin berhasil memberikan informasi yang meyakinkan di mata para investor, tentu akan terjadi peningkatan permintaan atas saham tersebut. Permintaan yang semakin bertambah akan menambah nilai saham dan berujung kepada peningkatan pendapatan oleh penjamin itu sendiri. Keadaan inilah yang dapat menjadikan harga saham perusahaan yang turut meningkat di pasar sekunder atau yang biasa disebut dengan underpricing.

2.1.5 Underpricing

underwriter , sedangkan harga saham yang terjadi di pasar sekunder merupakan hasil mekanisme pasar yaitu berdasarkan pada permintaan dan penawaran yang terjadi. Terjadinya underpricing dapat juga terjadi karena adanya asimetri informasi yang berkaitan dengan pasar modal. (Saputra, 2008:39).

Pada awalnya, perusahaan dan penjaminnya menetapkan harga penerbitan. Untuk mengukur berapa tinggi nilai saham, mereka dapat melakukan perhitungan arus kas yang didiskontokan atau dengan melihat rasio harga-laba (price earning) saham pesaing utama perusahaan emiten (penerbit saham). Penjamin juga melakukan kagiatan temu-wicara yang memberi penjamin dan manajemen perusahaan kesempatan berbicara dengan para investor potensial.para investor bisa memperlihatkan reaksi mereka terhadap penerbitan ini, mengusulkan apa yang mereka anggap sebagai harga yang adil, dan menunjukkan berapa banyak saham yang akan mereka beli. Ini memungkinkan penjamin membuat pembukuan kemungkinan pemesanan. Meskipun tidak terikat pada isyarat yang mereka berikan tersebut, para investor sadar bahwa jika mereka ingin tetap memiliki reputasi yang baik di mata pihak penjamin, mereka tidak akan melanggar janji tentang ekspresi minat mereka.

yang menurut mereka mampu untuk membujuk investor membeli saham dan mengurangi biaya pemasaran emisi kepada pelanggan.

Penting untuk diketahui bahwa underpricing tidak berarti bahwa tiap orang bisa kaya dengan membeli saham pada saat IPO. Jika emisinya di-underpriced, semua orang mau membelinya dan penjamin tidak akan mempunyai cukup saham untuk diputar. Karena itu investor cenderung hanya mendapatkan sedikit saham dari emisi yang menggairahkan ini. Jika dihargai lebih tinggi dari seharusnya (overpricing), investor lain tidak akan menginginkannya. Maka diperlukan kehati-hatian dalam menentukan pilihan berinvestasi. Informasi yang cukup tentang perusahaan dan kemampuan penjamin meyakinkan investor menjadi pokok penentunya.

Menurut Brealey (2007:416), underpricing merupakan kegiatan menerbitkan sekuritas pada harga penawaran yang ditetapkan di bawah nilai sekuritas sebenarnya. Menurut J. Gitman (2009:515), underpricing is a stock sold at a price below its’ current market price (Po). Menurut Ross (2004:551) for initial public offerings, the stock typically rises substantially after the issue date. This is a cost to the firm because the stock is sold for less than its efficient price in the aftermarket. Dari ketiga definisi yang sudah dipaparkan maka dapat ditarik suatu kesimpulan bahwa underpricing adalah keadaan dimana harga saham saat IPO lebih rendah dibanding ketika diperdagangkan di pasar sekunder.

melakukan IPO tersebut. Variabel underpricing dihitung dengan menggunakan initial return dengan menghitung selisih antara harga penawaran umum perdana dengan sekunder pada penutupan hari pertama. Menurut Febrina (2004:27) underpricing dihitung dengan menggunakan initial return yang dihitung dengan rumus:

Keterangan :

Closing Price adalah harga penutupan saham pada hari pertama di bursa efek. Offerring Price adalah harga yang ditawarkan oleh emiten pada saat penjualan perdana di pasar primer.

2.1.6 Return On Assets (ROA)

ROA menjadi salah satu rasio profitabilitas untuk mengetahui tingkat pengembalian saham atas aset yang dimiliki oleh perusahaan. ROA digunakan untuk mengukur kemampuan perusahaan dengan investasi yang telah ditanamkan untuk mendapatkan laba. Investor melihat seberapa besar kemampuan perusahaan dalam mendapatkan laba dari investasi yang ditanamnya pada perusahaan tersebut. Rasio profitabilitas karena profitabilitas yang tinggi mengurangi ketidakpastian bagi investor sehingga menurunkan tingkat underpricing.

2.1.7 Financial Leverage

Financial leverage merupakan tingkat sampai sejauh mana sekuritas dengan laba tetap (hutang dan saham preferen) digunakan dalam struktur modal perusahaan (Brigham & Houston 2006:17). Rasio ini pada umumnya disebut juga rasio utang (debt ratio), untuk mengukur persentase dana yang disediakan oleh kreditur. Tingkat pengembalian investasi cenderung rendah karena besarnya utang yang harus ditanggung perusahaan. Pengaruh investor dalam informasi ini menyebabkan harga saham yang ditawarkan mengalami underpricing. Financial leverage dihitung dengan membuat perbandingan antara total hutang dengan total aktiva, yang menunjukkan berapa bagian aktiva yang digunakan untuk menjamin utang.

Rasio leverage yang tinggi mencerminkan bahwa perusahaan memiliki kewajiban yang besar. Sehingga apabila pemodal menginvestasikan sahamnya akan memungkinkan investor tidak mendapatkan return dari saham yang dimilikinya. Menurut Wati (dalam Aiza Hayati , 2007:12), semakin tinggi tingkat leverage, semakin tinggi pula tingkat risiko perusahaan dan tentunya investor akan mempertimbangkan hal ini untuk proses pengambilan keputusan.

2.1.8 Firm Size

dimiliki oleh investor. Secara teoritis perusahaan yang lebih besar mempunyai kepastian (certainty) yang lebih besar daripada perusahaan kecil sehingga akan mengurangi tingkat ketidakpastian mengenai prospek perusahaan ke depan. Dapat dinyatakan sebagai kecilnya tingkat resiko investai perusahaan berskala besar dalam

jangka panjang. Sedangkan pada perusahaan berskala kecil tingkat ketidakpastian di

masa yang akan datang besar, sehingga tingkat risiko investasinya lebih besar dalam

jangka panjang (Nurhidayati dan Indriantoro 1998 dalam Handayani 2008:30).

Ketika akan go public, perusahaan akan menerbitkan prospektus yang berisi tentang keterangan dan informasi yang dibutuhkan oleh publik untuk dapat menilai baik tidaknya perusahaan yang bersangkutan, wajar tidaknya harga yang ditawarkan, bagaimana prospek perusahaan di hari mendatang dan lain sebagainya. Investor sebagai pemodal yang akan membeli saham perusahaan di pasar sekunder membutuhkan informasi mengenai perusahaan yang akan digunakan untuk mengambil keputusan.

2.1.9 Umur Perusahaan

Perbedaan yang didasari berapa lama perusahaan berdiri, mencerminkan bahwa perusahaan memiliki pengalaman yang tidak sedikit dalam menjalankan usahanya. Umur juga menunjukkan bahwa panjangnya sejarah yang menjadikan perusahaan tersebut lebih matang. Semakin lama perusahaan berdiri, maka semakin banyak pula informasi yang dapat diperoleh publik mengenai kegiatan perusahaan. Sehingga akan mengurangi ketidakpastian informasi di masa yang akan datang. Return perusahaan yang lebih mapan serta berusia lebih tua cenderung lebih tinggi dibanding yang lebih muda usianya (Wati, 2004 dalam Hayati 2007:20). Selain itu perusahaan yang sudah lama berdiri menunjukan bahwa perusahaan tersebut mampu bersaing dengan perusahaan lain di bidangnya. Hal ini juga akan mempengaruhi kepercayaan investor terhadap perusahaan. 2.2Penelitian Terdahulu

1. Siti Nurhidayanti & Nur Indriantoro (1998)

2. Dian Febriana (2004)

Yolana & Martani memiliki penelitian yang berjudul : “Variabel-variabel yang Mempengaruhi Fenomena Underpricing Saham Perdana di BEJ Tahun 1994-2001”. Variabel yang diuji adalah Penjamin Emisi, Rata-rata Kurs, Ukuran perusahaan, dan Return on Equity (ROE). Hasil penelitian ini menyatakan bahwa secara simultan variabel bebas terbukti mempengaruhi variabel terikat Underpricing. hal ini disimpulkan dari hasil adjusted R-Squared sebesar 28,15%. Artinya, 28,15% fenomena Underpricing dapat dijelaskan oleh variabel bebas dan dari variabel tersebut hanya reputasi penjamin yang tidak signifikan.

4. Helen Sulistio (2005)

menunjukkan pengaruh persentase pemegang saham lama terhadap initial return adalah positif signifikan pada = 5% (p = 0,05).

5. Sri Trisnaningsih (2005)

Trisnaningsih (2005) memiliki jurnal penelitian dengan judul :” Analisis Faktor- Faktor yang Mempngaruhi Tingkat Underpricing Pada Perusahaan yang Go Public di Bursa Efek Jakarta”. Variabel yang diuji adalah Reputasi Underwriter, Financial Leverage, dan Return on Asset. Hasil penelitian menyimpulkan bahwa reputasi Underwriter. Financial leverage, dan Return on Asset (ROA) berpengaruh secara simultan terhadap tingkat underpricing. Hasil analisis ini ditunjukkan dengan nilai f-hitung 6,596 dengan nilai probabiltas signifikansi F 0,003 telah memenuhi syarat signifikansi 5%.

6. Aiza Hayati (2007)

dilakukan memberi hasil F sebesar 2,849 dan tingkat signifikansi sebesar 0,023 < . Hal ini membuktikan semua variabel bebas berpengaruh terhadap underpricing.

7. Benny Kurniawan

Kurniawan (2007) memiliki penelitian berjudul : “ Analisis Pengaruh Variabel Keuangan dan Non-Keuangan Terhadap Initial Return dan Return 7 Hari Setelah Initial Public Offering (studi Empiris : Di Perusahaan Non-Keuangan yang Listing di BEJ Periode 2002-2006)”. Variabel bebas yang diuji adalah Current Ratio, Debt to Equity Ratio, Return on Equity, Total Assets Turnover, Earning per Share, Umur Perusahaan, Ukuran Perusahaan, dan Persentasi Penawaran Saham. Hasil penenlitian menyatakan bahwa secara parsial variabel TATO, ROE, dan persentasi penawaran saham berpengaruh signifikan terhadap return awal di pasar perdana pada alpha 0,05. Sedangkan variabel bebas lainnya tidak memiliki pengaruh yang signifikan atas Initial Return.

8. Surya Hadi Saputra (2008)

parsial hanya variabel reputasi underwriter yang berpengaruh signifikan terhadap underpricing.

9. Sri Retno Handayani (2008)

Handayani (2008) memiliki penelitian dengan judul : ” Analisis Faktor-Faktor yang Mempengaruhi Underpricing Pada Penawaran Umum Perdana (Studi Kasus Pada Perusahaan Keuangan yang Go Publik di Bursa Efek Jakarta Tahun 2000-2006)”. Variabel yang diuji adalah Debt to Equity Ratio, ROA, Earning per Share, Umur Perusahaan, Ukuran Perusahaan, dan Presentasi penawaran Saham. Model analisa yang digunakan adalah regresi linear berganda dengan hasil terdapat pengaruh yang signifikan antara Debt to Equity Ratio, Return On Asset, Earning Per Share , Umur Perusahaan , Ukuran

Perusahaan dan Persentase Penawaran Saham secara bersama-sama

terhadap Underpricing, hal ini dibuktikan sig F (0,31) > 0,05.

2.3 Kerangka Konseptual

Menurut Ross (2004 : 548) “underpricing tend to be attributable to firms with little or no sales in the prior year. These firms tend to be young firms and uncertain prospect”. Hal ini berarti bahwa tingkat profitabilitas perusahaan dan umur perusahaan dapat menjadi faktor indikasi terjadinya underpricing pada suatu perusahaan. Selain profitabilitas perusahaan, variabel rasio keuangan lain yang digunakan adalah Financial Leverage dan Ukuran Perusahaan (Firm Size) sedangkan untuk variabel non keuangan digunakan Umur Perusahaan.

Terjadinya underpricing dapat juga terjadi karena adanya asimetri informasi yang berkaitan dengan pasar modal. Informasi keuangan dan non keuangan yang terkandung dalam prospektus merupakan ketentuan yang harus dimiliki perusahaan go public. Dengan adanya informasi dalam prospektus tesebut diharapkan akan dapat mempengaruhi keputusan investor dalam menanamkan modalnya pada perusahaan yang akan go public, sehingga perusahaan sebagai emiten di bursa akan mendaptkan return yang maksimal untuk meningkatkan kinerja perusahaan. Informasi keuangan yang digunakan dalam penelitian ini yaitu Return On Assets dan Financial Leverage. Sedangkan informasi non keuangan yang digunakan dalam penelitian ini adalah ukuran perusahaan dan umur perusahaan.

menginvestasikan sahamnya pada perusahaan tersebut. Rasio profitabilitas karena profitabilitas yang tinggi mengurangi ketidakpastian bagi investor sehingga menurunkan tingkat underpricing.

Financial leverage merupakan tingkat sampai sejauh mana sekuritas dengan laba tetap (hutang dan saham preferen) digunakan dalam struktur modal perusahaan (Brigham & Houston 2006:17). Rasio ini pada umumnya disebut juga rasio utang (debt ratio), untuk mengukur persentase dana yang disediakan oleh kreditur. Tingkat pengembalian investasi cenderung rendah karena besarnya utang yang harus ditanggung perusahaan. Pengaruh investor dalam informasi ini menyebabkan harga saham yang ditawarkan mengalami underpricing.

Ukuran perusahaan (firm size) merupakan faktor yang juga mempengaruhi investor dalam mengambil keputusan pada saham yang IPO. Karena semakin besar perusahaan dan semakin dikenal oleh masyarakat, maka semakin banyak informasi yang bisa diperoleh investor dan semakin kecil pula ketidakpastian yang dimiliki oleh investor.

tersebut mampu bersaing dengan perusahaan lain dibidangnya. Hal ini juga akan mempengaruhi kepercayaan investor terhadap perusahaan.

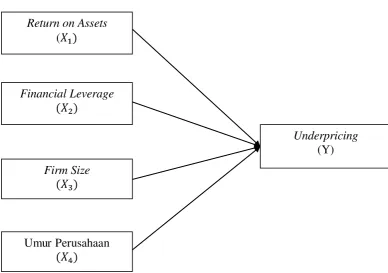

[image:45.595.126.515.277.550.2]Berdasarkan penjelasan sebelumnya, kerangka konseptual yang menjadi dasar penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Sumber : Ross (2004) dan Hayati (2007), dimodifikasi Return on Assets

(

Financial Leverage

Underpricing (Y) Firm Size

2.4 Hipotesis

Bertdasarkan permasalahan yang ada dan tujuan yang ingin dicapai maka hipotesis atau jawaban sementara yang diajukan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Terdapat hubungan yang signifikan antara variabel Return On Assets (ROA) dengan Underpricing pada industri manufaktur di Bursa Efek Indonesia (BEI). 2. Terdapat hubungan yang signifikan antara variabel Financial Leverage

dengan Underpricing pada industri manufaktur di Bursa Efek Indonesia (BEI). 3. Terdapat hubungan yang signifikan antara variabel Firm Size (Ukuran

Perusahaan) dengan Underpricing pada industri manufaktur di Bursa Efek Indonesia (BEI).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala (Sugiyono,2006:11). Pada penelitian ini underpricingI menjadi objek yang diteliti hubungannya dengan ROA, Firm Size, Financial Leverage, dan umur perusahaan manufaktur tersebut.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan menggunakan situs

3.2.2 Waktu Penelitian

Penelitian dilakukan sejak September 2011 sampai dengan Maret 2012. 3.3 Batasan Operasional

Batasan operasional penelitian sebagai berikut :

3. Variabel bebas (independent variable) adalah Return On Assets, Financial Leverage, Firm Size, dan Umur Perusahaan.

4. Variabel terikat (dependent variable) adalah Underpricing. 3.4 Definisi Operasional

Pada penelitian ini, terdapat dua variabel yaitu variabel terikat (dependent variable) dan variabel bebas (independent variable). Variabel terikat (Y) adalah underpricing , sedangkan variabel bebas (X) terdiri dari empat yaitu Return on Assets (X1) , Financial Leverage (X2), Firm Size (X3), dan Umur Perusahaan (X4). Definisi variabel-variabel yang akan diteliti dalam penelitian ini, sebagai berikut :

3.4.1 Variabel Underpricing (Y)

Underpricing adalah keadaan dimana harga saham saat IPO lebih rendah dibanding ketika diperdagangkan di pasar sekunder. Pada dasarnya penentuan harga saham pada saat penawaran perdana ke publik dilakukan berdasarkan kesepakatan antara perusahaan emiten dengan underwriter , sedangkan harga saham yang terjadi di pasar sekunder merupakan hasil mekanisme pasar yaitu berdasarkan pada permintaan dan penawaran yang terjadi. (Trisnaningsih, 2005). 3.4.2 Variabel Return on Asset (ROA)

asset (ROA) terhadap kemampuan perusahaan untuk mengembalikan investasi dihitung dengan perbandingan net income dengan total asset.

ROA digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan ukuran profitabilitas perusahaan karena profitabilitas yang tinggi mengurangi ketidakpastian bagi investor sehingga menurunkan tingkat underpricing. Menurut Brigham & Houston (2006:109) , rumus yang digunakan untuk memperoleh ROA adalah :

3.4.3 Variabel Financial Leverage (X2)

Financial leverage merupakan tingkat sampai sejauh mana sekuritas dengan laba tetap (hutang dan saham preferen) digunakan dalam struktur modal perusahaan (Brigham & Houston 2006:17). Rasio ini pada umumnya disebut juga rasio utang (debt ratio), untuk mengukur persentase dana yang disediakan oleh kreditur. Tingkat pengembalian investasi cenderung rendah karena besarnya utang yang harus ditanggung perusahaan. Pengaruh investor dalam informasi ini menyebabkan harga saham yang ditawarkan mengalami underpricing.

menginvestasikan sahamnya akan memungkinkan investor tidak mendapatkan return dari saham yang dimilikinya. Akibatnya pada penawaran saham tersebut akan cenderung mengalami underpricing karena rendahnya minat investor terhadap saham.

3.4.4 Variabel Firm Size (X3)

Ukuran perusahaan (firm size) merupakan faktor yang juga mempengaruhi investor dalam mengambil keputusan pada saham yang IPO. Ketika akan go public, perusahaan akan menerbitkan prospektus yang berisi tentang keterangan dan informasi yang dibutuhkan oleh publik untuk dapat menilai baik tidaknya perusahaan yang bersangkutan, wajar tidaknya harga yang ditawarkan, bagaimana prospek perusahaan di hari mendatang dan lain sebagainya. Investor sebagai pemodal yang akan membeli saham perusahaan di pasar sekunder membutuhkan informasi mengenai perusahaan yang akan digunakan untuk mengambil keputusan.

3.4.5 Variabel Umur Perusahaan (X4)

Menurut Wati, 2004 (dalam Hayati 2007:20) umur juga menunjukkan bahwa panjangnya sejarah yang menjadikan perusahaan tersebut lebih matang. Semakin lama perusahaan berdiri, maka semakin banyak pula informasi yang dapat diperoleh publik mengenai kegiatan perusahaan. Sehingga akan mengurangi ketidakpastian informasi di masa yang akan datang. Return perusahaan yang lebih mapan serta berusia lebih tua cenderung lebih tinggi dibanding yang lebih muda usianya.

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, yaitu sebanyak 148 emiten.

3.5.2 Sampel

Pengambilan sampel dalam penelitian ini menggunakan pendekatan Non probability sampling , yaitu dengan metode “purpose sampling”. Adapun kriteria penarikan sampel dalam penelitian ini adalah :

1. Perusahaan yang bergerak di sektor manufaktur.

2. Perusahaan tersebut memiliki data yang diperlukan dalam penelitian yakni laporan keuangan pada saat perusahaan melakukan IPO.

Tabel 3.1

Proses Penentuan Sampel

No. Kriteria Data Penelitian Jumlah

Penelitian 1. Total perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia

150 2. Sampel dikeluarkan karena data tidak lengkap (27) 3. Sampel dikeluarkan karena mengalami delisting (16) 3. Sampel dikeluarkan karena overpricing dan

initial margin nol

(27)

Jumlah akhir sampel penelitian 80

Sumber

Berdasarkan kriteria sampel di atas maka diperoleh sampel penelitian sebanyak 80 perusahaan.

Tabel 3.2

Nama-nama perusahaan yang diteliti

No

Kode

Perusahaan Nama Perusahaan

1. ADMG PT Polychem Indonesia Tbk 2. AISA PT Tiga Pilar Sejahtera Food Tbk 3. AKKU PT Aneka Kemasindo Utama Tbk 4. ALMI PT Alumindo Light Metal Industry Tbk 5. AMFG PT Asahimas Flat Glass Tbk

6. APLI PT Asiaplast Industries Tbk 7. ARNA PT Arwana Citramulia Tbk 8. BATA PT Sepatu Bata Tbk

9. BIMA PT Primarindo Asia Infrastructure Tbk 10. BRPT PT Barito Pacific Tbk

11. BTON PT Betonjaya Manunggal Tbk

12. CNTX PT Century Textile Industry (CENTEX) Tbk 13. CPIN PT Charoen Pokphand Indonesia Tbk

14. CTBN PT Citra Tubindo Tbk

15. DPNS PT Duta Pertiwi Nusantara Tbk 16. DVLA PT Darya‐Varia Laboratoria Tbk 17. DYNA PT Dynaplast Tbk

[image:52.595.135.508.402.747.2]19. FPNI PT Titan Kimia Nusantara Tbk 20. GDYR PT Goodyear Indonesia Tbk 21. GJTL PT Gajah Tunggal Tbk 22. HDTX PT Panasia Indosyntec Tbk

23. ICBP PT Indofood CBP Sukses Makmur Tbk 24. IGAR PT Kageo Igar Jaya Tbk

25. IKAI PT Intikeramik Alamasri Industry Tbk 26. IKBI PT Sumi Indo Kabel Tbk

27. IMAS PT Indomobil Sukses Internasional Tbk 28. INAI PT Indal Aluminium Industry Tbk 29. INDF PT Indofood Sukses Makmur Tbk 30. INDR PT Indorama Syntetics Tbk

31. IPOL PT Indopoly Swakarsa Utama Industry Tbk 32. JECC PT Jembo Cable Company Tbk

33. JKSW PT Jakarta Kyoei Steel Works Tbk 34. KAEF PT Kimia Farma (Persero) Tbk 35. KARW PT Karwell Indonesia Tbk 36. KBLI PT KMI Wire and Cable Tbk 37. KBLM PT Kabelindo Murni Tbk

38. KBRI PT Kertas Basuki Rachmat Indonesia Tbk 39. KDSI PT Kedawung Setia Industrial Tbk

40. KIAS PT Keramika Indonesia Assosiasi Tbk 41. KICI PT Kedaung Indah Can Tbk

42. KRAS PT Krakatau Steel (Persero) Tbk 43. LION PT Lion Metal Works Tbk

44. LMPI PT Langgeng Makmur Industry Tbk 45. LMSH PT Lionmesh Prima Tbk

46. LPIN PT Multi Prima Sejahtera Tbk 47. MAIN PT Malindo Feedmill Tbk 48. MASA PT Multistrada Arah Sarana Tbk 49. MERK PT Merck Tbk

50. MLBI PT Multi Bintang Indonesia Tbk 51. MLIA PT Mulia Industrindo Tbk 52. MRAT PT Mustika Ratu Tbk

60. PYFA PT Pyridam Farma Tbk 61. RDTX PT Roda Vivatex Tbk

62. RMBA PT Bentoel International Investama Tbk 63. ROTI PT Nippon Indosari Corpindo Tbk

64. SAIP PT Surabaya Agung Industry Pulp & Kertas Tbk 65. SCPI PT Schering‐Plough Indonesia Tbk

66. SIAP PT Sekawan Inti Pratama Tbk 67. SIMM PT Surya Intrindo Makmur Tbk 68. SMSM PT Selamat Sempurna Tbk

69. SOBI PT Sorini Agro Asia Corporindo Tbk 70. SQMI PT Allbond Makmur Usaha Tbk 71. STTP PT Siantar Top Tbk

72. TCID PT Mandom Indonesia Tbk 73. TFCO PT Tifico Fiber Indonesia Tbk 74. TIRT PT Tirta Mahakam Resources Tbk 75. TPIA PT Tri Polyta Indonesia Tbk 76. TSPC PT Tempo Scan Pacific Tbk 77. UNIT PT Nusantara Inti Corpora Tbk 78. UNVR PT Unilever Indonesia Tbk 79. VOKS PT Voksel Electric Tbk

80. YPAS PT Yanaprima Hastapersada Tbk Sumber :

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia (BEI) , buku-buku referensi, dan literatur-literatur ilmiah yang berkaitan dengan topik penelitian.

3.7Metode Pengumpulan Data

3.8Teknik Analisis

Teknik analisis data yang dinakan dalam penelitian ini adalah sebagai berikut :

3.8.1. Analisis Deskriptif

Analisis Deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

Penelitian ini pada mulanya menggunakan analisis regresi berganda untuk mengetahui pengaruh dari Return on Assets (ROA), Financial Leverage , Firm Size , dan Umur Perusahaan terhadap Underpricing. Dikarenakan oleh tidak terpenuhinya salah satu dari uji asumsi klasik yaitu Uji Heterokedastisitas, maka penelitian ini menggunakan analisis korelasi Pearson untuk mengetahui hubungan dari Return on Assets (ROA), Financial Leverage , Firm Size , dan Umur Perusahaan terhadap Underpricing

3.8.2. Metode Analisis Korelasi Pearson

Analisis korelasi Pearson berguna untuk mengetahui hubungan dua variabel yang berskala rasio yang menunjukkan hubungan yang linear (Situmorang et al, 2008:47). Korelasi ini sering juga disebut korelasi Product Moment.

Dimana:

r = Koefisien Korelasi Pearson = Variabel bebas

= Variabel terikat n = Jumlah data

Koefisien korelasi Pearson berkisar dari -1 sampai 1, sehingga dapat ditulis -1 < r < 1. Tanda positif menunjukkan arah hubungan dua variabel yang positif (searah) dan tanda negatif menunjukkan arah hubungan dua variabel yang negatif (tidak searah). Selain itu untuk melihat apakah terdapat hubungan yang signifikan dari Korelasi Pearson yang diperoleh, maka dapat dilihat dari tingkt signifikansi yang dihasilkan. Apabila tingkat signifikansi yang ditetapkan untuk penelitian (α) = 5%, maka terdapat hubungan yang

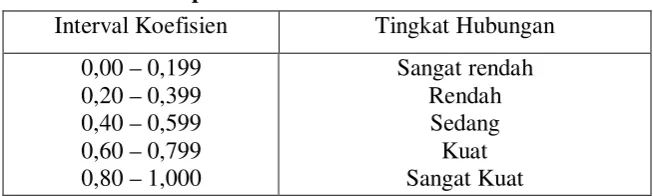

[image:56.595.148.475.499.597.2]signifikan antara variabel-variabel bebas (Xi) dengan variabel terikat (Y). Tabel 3.3

Interpretasi Koefisien Korelasi

Sumber : Sugiyono (2007:183)

Bentuk pengujian yang digunakan adalah:

: = 0, artinya tidak terdapat hubungan yang positif (negatif) dan signifikansi antara variabel bebas (Xi) dengan variabel terikat (Y).

: ≠ 0, artinya terdapat hubungan yang positif (negatif) dan signifikansi antara variabel bebas (Xi) dengan variabel terikat (Y).

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Kriteria pengambilan keputusan:

diterima jika - , dengan

diterima jika - ., dengan

3.8.3. Pengujian Hipotesis Uji Statistik – t

Pengujian ini dilakukan untuk menguji signifikansi dari koefisien korelasi yang diperoleh. Pengujian signifikansi menggunakan rumus sebagai berikut (Suharyadi dan Purwanto, 2004:466):

Dimana:

t = Nilai t hitung

r = Nilai koefisien korelasi n = Jumlah data pengamatan

Bentuk pengujian yang digunakan adalah:

: t = 0, artinya tidak ada hubungan yang signifikan antara variabel- variabel bebas (Xi) dengan variabel terikat (Y).

: t ≠ 0, artinya ada hubungan yang signifikan antara variabel- variabel bebas (Xi) dengan variabel terikat (Y).

Pengujian selanjutnya akan dilakukan uji signifikansi dengan membandingkan tingkat signifikansi α = 5 % dengan t hitung yang diperoleh. Jika t hitung > t tabel

Kriteria pengambilan keputusan pada Uji- t ini adalah:

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Bursa Efek Indonesia

Pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

a. Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya.

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

f. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

g. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama19 Tahun 2008 tentang Surat Berharga Syariah Negara.

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

l. 1988- 1990 : Paket deregulasi di bidang Perbankan dan Pasar Modal diluncurkan. Pintu Bursa Efek Jakarta terbuka untuk asing. Aktivitas bursa terlihat meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ. q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading Systems).

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

w. 02 Maret 2009 : Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia: JATS-NextG

4.2 Gambaran Umum Perusahaan

Perusahaan manufaktur adalah perusahaan yang mengubah bahan baku menjadi barang jadi. Perusahaan manufaktur terdiri dari 3 sektor dan 18 subsektor, yakni:

1. Industri Barang Konsumsi a. Makanan dan minuman b. Rokok

c. Farmasi

d. Kosmetik dan barang keperluan rumah tangga e. Peralatan rumah tangga

2. Industri Dasar dan Kimia a. Semen

b. Keramik, porselen dan kaca c. Pulp dan kertas

d. Logam dan sejenisnya e. Kimia

f. Pakan ternak

3. Aneka Industri a. Otomotif b. Tekstil c. Alas kaki d. Kabel e. Elektronika

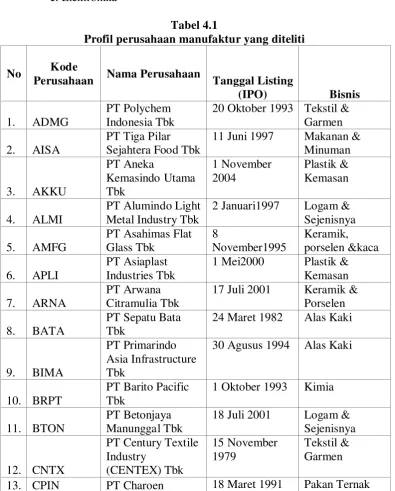

Tabel 4.1

Profil perusahaan manufaktur yang diteliti

No Kode

Perusahaan Nama Perusahaan Tanggal Listing

(IPO) Bisnis

1. ADMG

PT Polychem Indonesia Tbk

20 Oktober 1993 Tekstil & Garmen 2. AISA

PT Tiga Pilar Sejahtera Food Tbk

11 Juni 1997 Makanan & Minuman

3. AKKU

PT Aneka Kemasindo Utama Tbk 1 November 2004 Plastik & Kemasan

4. ALMI

PT Alumindo Light Metal Industry Tbk

2 Januari1997 Logam & Sejenisnya 5. AMFG

PT Asahimas Flat Glass Tbk

8

November1995

Keramik, porselen &kaca 6. APLI

PT Asiaplast Industries Tbk

1 Mei2000 Plastik & Kemasan 7. ARNA

PT Arwana Citramulia Tbk

17 Juli 2001 Keramik & Porselen 8. BATA

PT Sepatu Bata Tbk

24 Maret 1982 Alas Kaki

9. BIMA

PT Primarindo Asia Infrastructure Tbk

30 Agusus 1994 Alas Kaki

10. BRPT

PT Barito Pacific Tbk

1 Oktober 1993 Kimia

11. BTON

PT Betonjaya Manunggal Tbk

18 Juli 2001 Logam & Sejenisnya

12. CNTX

Pokphand Indonesia Tbk 14. CTBN

PT Citra Tubindo Tbk

22 November 1989

Logam & Sejenisnya 15. DPNS

PT Duta Pertiwi Nusantara Tbk

8 Agustus 1990 Kimia

16. DVLA

PT Darya Varia Laboratoria Tbk

11 November 1994

Kimia

17. DYNA PT Dynaplast Tbk

5 Agustus 1991 Plastik & Kemasan 18. ERTX

PT Eratex Djaja Tbk

21 Agustus 1990 Tekstil & Garmen 19. FPNI

PT Titan Kimia Nusantara Tbk

21 Maret 2002 Logam & Sejenisnya 20. GDYR

PT Goodyear Indonesia Tbk 10 Desember 1980 Otomotif & Komponennya 21. GJTL

PT Gajah Tunggal Tbk

8 Mei 1990 Otomotif & Komponennya 22. HDTX

PT Panasia Indosyntec Tbk

6 Juni 1990 Tekstil & Garmen

23. ICBP

PT Indofood CBP Sukses Makmur Tbk

7 Oktober 2010 Makanan & Minuman

24. IGAR

PT Kageo Igar Jaya Tbk

5 November 1990

Plastik & Kemasan

25. IKAI

PT Intikeramik Alamasri Industry Tbk

4 Juni 1997 Keramik,

porselen & kaca

26. IKBI

PT Sumi Indo Kabel Tbk

21 Januari 1991 Kabel

27. IMAS

PT Indomobil Sukses Internasional Tbk 15 November 1993 Otomotif & Komponennya

28. INAI

PT Indal Aluminium Industry Tbk 5 Desember 1994 Logam & Sejenisnya

29. INDF

PT Indofood Sukses Makmur Tbk

14 Juli 1994 Makanan & Minuman

30. INDR

PT Indorama Syntetics Tbk

3 Agustus 1990 Tekstil & Garmen

31. IPOL

PT Indopoly Swakarsa Utama Industry

Tbk

Company Tbk 1992 33. JKSW

PT Jakarta Kyoei Steel Works Tbk

6 Agustus 1997 Logam & Sejenisnya 34. KAEF

PT Kimia Farma (Persero) Tbk

4 Juli 2001 Farmasi

35. KARW

PT Karwell Indonesia Tbk 20 Desember 1994 Tekstil & Garmen 36. KBLI

PT KMI Wire and Cable Tbk

6 Juli 1992 Kabel

37. KBLM

PT Kabelindo Murni Tbk

7 Juli 1995 Kabel

38. KBRI

PT Kertas Basuki Rachmat Indonesia Tbk

11 Juli 2008 Pulp & Kertas

39. KDSI

PT Kedawung Setia Industrial Tbk

29 Juni 1996 Peralatan Rumah Tangga

40. KIAS

PT Keramika Indonesia Assosiasi Tbk 8 Desember 1994 Keramik, porselen & kaca

41. KICI

PT Kedaung Indah Can Tbk

28 Oktober 1993 Peralatan Rumah Tangga 42. KRAS

PT Krakatau Steel (Persero) Tbk

10 November 2010

Logam & Sejenisnya 43. LION

PT Lion Metal Works Tbk

20 Agustus 1993 Logam & Sejenisnya

44. LMPI

PT Langgeng Makmur Industry Tbk 17 Okrober 1994 Peralatan Rumah Tangga

45. LMSH

PT Lionmesh Prima Tbk

4 Juni 1990 Logam & Sejenisnya 46. LPIN

PT Multi Prima Sejahtera Tbk

5 Februari 1990 Otomotif & Komponennya 47. MAIN

PT Malindo Feedmill Tbk

10 Februari 2006

Pakan Ternak

48. MASA

PT Multistrada Arah Sarana Tbk

9 Juni 2005 Otomotif & Komponennya 49. MERK PT Merck Tbk 23 Juli 1981 Farmasi 50. MLBI

PT Multi Bintang Indonesia Tbk

15 Desember 1981

Makanan & Minuman 51. MLIA

PT Mulia Industrindo Tbk 24 Desember 1993 Keramik & Porselen 52. MRAT

PT Mustika Ratu Tbk

27 Juli 1995 Kosmetik

53. MYRX

PT Hanson International Tbk

54. PAFI

PT Panasia Filament Inti Tbk

22 Juli 1997 Tekstil & Garmen 55. PBRX

PT Pan Brothers Tex Tbk

16 Agustus 1990 Tekstil & Garmen 56. PICO

PT Pelangi Indah Canindo Tbk

23

September1996

Logam & Sejenisnya 57. POLY

PT Asia Pacific Fibers Tbk

12 Maret 1991 Tekstil & Garmen 58. PSDN

PT Prasidha Aneka Niaga Tbk

18 Oktober 1994 Makanan & Minuman 59. PTSN

PT Sat

Nusapersada Tbk

8 November 2007

Elektronika

60. PYFA

PT Pyridam Farma Tbk

16 Oktober 2001 Farmasi

61. RDTX

PT Roda Vivatex Tbk

14 Mei 1990 Tekstil & Garmen

62. RMBA

PT Bentoel International Investama Tbk

5 Maret 1990 Rokok

63. ROTI

PT Nippon Indosari Corpindo Tbk

28 Juni 2010 Makanan & Minuman

64. SAIP

PT Surabaya Agung Industry Pulp & Kertas Tbk

3 Mei 1993 Pulp & Kertas

65. SCPI

PT Schering Plough Indonesia Tbk

8 Juni 1990 Farmasi

66. SIAP

PT Sekawan Inti Pratama Tbk

17 Oktober 2008 Plastik & Kemasan 67. SIMM

PT Surya Intrindo Makmur Tbk

28 Maret 2000 Alas Kaki

68. SMSM

PT Selamat Sempurna Tbk 9 September 1996 Otomotif & Komponennya

69. SOBI

PT Sorini Agro Asia Corporindo Tbk

3 Agustus 1992 Kimia

70. SQMI

PT Allbond Makmur Usaha Tbk

15 Juli 2004 Otomotif & Komponennya

71. STTP

PT Siantar Top Tbk

16 Desember 1996

Makanan & Minuman

72. TCID

PT Mandom Indonesia Tbk 30 September 1993 Kosmetik & Barang Rumah Tangga

74. TIRT

PT Tirta Mahakam Resources Tbk

13 Desember 1996

Kayu &

Pengolahannya 75. TPIA

PT Tri Polyta Indonesia Tbk

24 Juni 1996 Kimia

76. TSPC

PT Tempo Scan Pacific Tbk

17 Juni 1994 Farmasi

77. UNIT

PT Nusantara Inti Corpora Tbk

18 April 2002 Tekstil & Garmen

78. UNVR

PT Unilever Indonesia Tbk

11 Januari 1982 Kosmetik & Barang Rumah Tangga

79. VOKS

PT Voksel Electric Tbk

20 Desember 1990

Kabel

80. YPAS

PT Yanaprima Hastapersada Tbk

5 Maret 2008 Plastik & Kemasan Sumber : www.idx.co.id, diakses tanggal 23 Maret 2012(dimodifikasi)

4.3 Hasil Penelitian dan Pembahasan

4.3.1 Analisis Deskriptif

Analisis deskriptif adalah suatu metode dimana data yang dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan secara objektif. Deskripsi umum dari masing-masing variabel data penelitian ini adalah sebagai berikut :

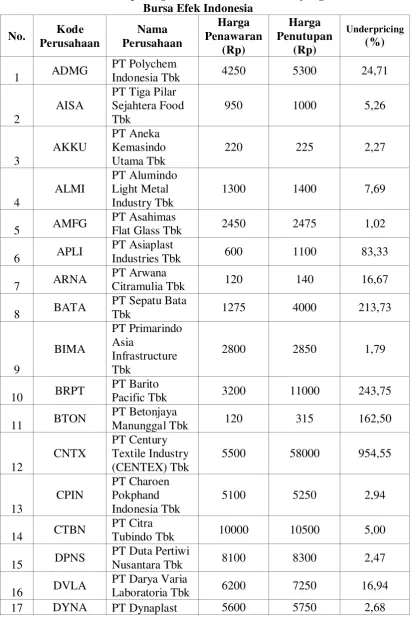

1. Deskripsi Underpricing Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Tabel 4. 2

Rata-rata Underpricing Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

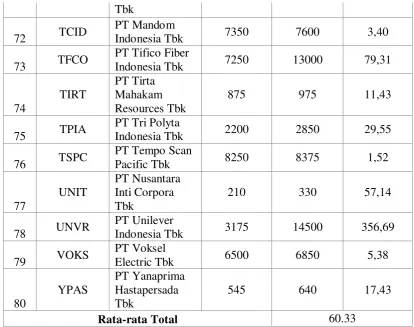

No. Kode Perusahaan Nama Perusahaan Harga Penawaran (Rp) Harga Penutupan (Rp) Underpricing (%)

1 ADMG

PT Polychem

Indonesia Tbk 4250 5300 24,71

2

AISA

PT Tiga Pilar Sejahtera Food Tbk

950 1000 5,26

3

AKKU

PT Aneka Kemasindo Utama Tbk

220 225 2,27

4

ALMI

PT Alumindo Light Metal Industry Tbk

1300 1400 7,69

5 AMFG

PT Asahimas

Flat Glass Tbk 2450 2475 1,02

6 APLI

PT Asiaplast

Industries Tbk 600 1100 83,33

7 ARNA

PT Arwana

Citramulia Tbk 120 140 16,67

8 BATA

PT Sepatu Bata

Tbk 1275 4000 213,73

9 BIMA PT Primarindo Asia Infrastructure Tbk

2800 2850 1,79

10 BRPT

PT Barito

Pacific Tbk 3200 11000 243,75

11 BTON

PT Betonjaya

Manunggal Tbk 120 315 162,50

12

CNTX

PT Century Textile Industry (CENTEX) Tbk

5500 58000 954,55

13

CPIN

PT Charoen Pokphand Indonesia Tbk

5100 5250 2,94

14 CTBN

PT Citra

Tubindo Tbk 10000 10500 5,00

15 DPNS

PT Duta Pertiwi

Nusantara Tbk 8100 8300 2,47

16 DVLA

PT Darya Varia