SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN NASABAH NON MUSLIM TERHADAP PEMBIAYAAN

MURABAHAH PADA PT. BANK SYARIAH MANDIRI CABANG MEDAN

OLEH

NUR’ATIAH 060521100

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh biaya akad, kecepatan pencairan pembiayaan, dan keuntungan margin terhadap permintaan pembiayaan murabahah nasabah non muslim. Data yang digunakan adalah kuesioner. Penelitian ini menggunakan 92 orang nasabah PT. Bank Syariah Mandiri Cabang Medan. Pengujian hipotesis diuji dengan Regresi Linier Berganda.

Hasil penelitian menunjukkan bahwa biaya akad, kecepatan pencairan pembiayaan, dan keuntungan margin secara simultan berpengaruh positif dan signifikan terhadap permintaan pembiayaan murabahah nasabah non muslim pada PT. Bank Syariah Mandiri Cabang Medan. Secara parsial menunjukkan bahwa variabel biaya akad berpengaruh positif akan tetapi tidak signifikan.

ABSTRACT

This research is to investigate the influences of administration cost, melting point speed costing and advantage to demand of costing murabahah customer non moslem. This research uses 92 member’s to costing murabahah as samples. This research uses multiple linear regression.

Analysis result indicated that administration cost, melting point speed costing and advantage simultanly there are the influence significant to demand of costing murabahah customer non moslem. Partially show administration cost influence positif but not significant.

KATA PENGANTAR

Puji dan syukur saya panjatkan kehadirat Allah SWT, serta teriring shalawat dan salam kepada junjungan Nabi Muhammad SAW, karena berkat rahmat, hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik. Tujuan penulisan ini adalah sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini mendapat dorongan dan doa dari keluarga penulis. Pada kesempatan ini penulis mengucapkan banyak terima kasih kepada ayahanda Abu Bakar dan Ibunda Azizah, serta saudaraku Nur siah, Muhammad Yusuf, Muhammad Nasir, Fauziah, Nur Jannah, Muhammad Syawaluddin yang selalu memberi dukungan bagi penulis.

Pada penulisan skripsi ini hingga sampai selesai, penulis telah banyak menerima bimbingan dan dukungan dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenty Sadalia, SE., M.Ec selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Marhayanie, M.Si Selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Dr. Muslich Lufti, Drs, MBA selaku Dosen Pembimbing yang telah banyak memberi bimbingan, arahan, dan saran kepada penulis.

6. Ibu Dr. Isfenty Sadalia, SE., M.Ec selaku Dosen Penguji yang telah memberikan kritik dan saran dalam perbaikan skripsi.

7. Ibu Dr. Friska Sipayung, M.Si selaku Dosen Penguji yang telah memberikan kritik dan saran dalam perbaikan skripsi.

8. Seluruh Dosen dan staf pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala bantuan dan jasa-jasanya selama masa perkuliahan. 9. Serta kepada sahabat-sahabat kuliah di Fakultas Ekonomi Universitas

Sumatera Utara, sahabat-sahabat di tempat kerja, sahabat-sahabat di kelompok binaan yang selama ini telah membina persahabatan dan saling nasehat menasehati dalam kebaikan.

Penulis mengucapkan terima kasih dan semoga Allah SWT memberikan balasan yang setimpal kepada berbagai pihak yang telah membantu .

Medan, 2011 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ………..i

ABSTRACT ………...ii

KATA PENGANTAR ………..iii

DAFTAR ISI ………..v

DAFTAR TABEL ………...vii

DAFTAR GAMBAR ………..viii

DAFTAR GRAFIK ………..ix

DAFTAR LAMPIRAN ……….x

BAB I PENDAHULUAN ………1

1.1. Latar Belakang ………....1

1.2. Perumusan Masalah ………...7

1.3. Tujuan dan Manfaat Penelitian ………...8

1.4. Manfaat Penelitian ………..8

BAB II TINJAUAN PUSTAKA ………9

2.1. Perbedaan Bunga dan Bagi Hasil ………...9

2.2. Permintaan ……….9

2.2.1. Pengertian Permintaan ……….9

2.2.2. Faktor-Faktor yang Mempengaruhi Permintaan ………...11

2.3. Pembiayaan dan Jenis-Jenis Pembiayaan ………13

2.3.1. Pengertian Pembiayaan Perbankan ………13

2.3.2. Jenis-Jenis Pembiayaan ……….14

2.4. Prinsip Dasar Pembiayaan syariah ………...16

2.4.1. Pembiayaan Murabahah ………...… 17

2.4.2. Jenis-Jenis Murabahah ………...17

2.4.3. Tujuan Pembiayaan Murabahah ………18

2.4.4. Syarat-Syarat Pembiayaan Murabahah ………..19

2.4.5. Penentuan Margin ………..20

2.5. Penelitian Terdahulu ………21

2.6. Kerangka Konseptual ………. .22

2.7. Hipotesis ………...23

BAB III METODE PENELITIAN ………...24

3.1. Jenis Penelitian ………..24

3.2. Tempat dan waktu penelitian ………24

3.3. Batasan Operasional ………..24

3.4. Definisi Operasional ………..25

3.5. Skala Pengukuran Variabel ………...28

3.6. Populasi ……….28

3.7. Metode Pengumpulan Data ………...29

BAB IV HASIL DAN PEMBAHASAN………34

4.1. Sejarah Umum Perusahaan ………...34

4.1.1. Sejarah Berdiri dan Perkembangannya ……...34

4.1.2. Struktur Organisasi ………38

4.1.3. Uraian Tugas/Wewenang dan Tanggung Jawab ………...39

4.1.4. Sistem Pembiayaan dengan Prinsip Bagi Hasil …………46

4.1.5. Prosedur dan Analisis Pemberian Kredit ………...48

4.2. Uji Validitas dan Reliabilitas ………50

4.2.1. Uji Validitas ………...51

4.2.2. Uji Reliabilitas ………...52

4.3. Analisis Deskriptif ………52

4.4. Analisis Statistik ………68

4.4.1. Uji Normalitas ……….68

4.4.2. Uji Multikolinieritas ………69

4.4.3. Uji Heteroskedastisitas ………70

4.4.4. Uji Autokorelasi ………..71

4.5. Analisis Hipotesis ………..72

4.5.1. Uji-t ……….74

4.5.2. Uji-F ………76

4.5.3. Koefisien Determinasi ……….78

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ………...83

5.2. Saran ………...84

DAFTAR PUSTAKA ………..85

DAFTAR TABEL

Halaman Tabel 1.1 Jumlah Peningkatan Nasabah Non Muslim Pada PT. Bank

Syariah Mandiri Cabang Medan ………..………….7

Tabel 3.1 Operasionalisasi Variabel ………...26

Tabel 3.2 Instrumen Skala Likert ………28

Tabel 4.1 Item Total Statistik ………..51

Tabel 4.2 Reliability Statistics ………....52

Tabel 4.3 Jenis Kelamin Responden ………...53

Tabel 4.4 Umur Responden ……….…53

Tabel 4.5 Pekerjaan Responden ………..54

Tabel 4.6 Tingkat Pendidikan Responden ………..55

Tabel 4.7 Distribusi Pendapat Responden Terhadap Variabel Biaya Akad ……56

Tabel 4.8 Distribusi Pendapat Responden Terhadap Variabel Kecepatan Pencairan Pembiayaan ………...59

Tabel 4.9 Distribusi Pendapat Responden Terhadap Variabel Keuntungan Margin ………....61

Tabel 4.10 Distribusi Pendapat Responden Terhadap Variabel Permintaan Pembiayaan Murabahah ………...64

Tabel 4.11 Hasil Uji Normalitas ………...………69

Tabel 4.12 Hasil Uji Multikolinieritas ………..70

Tabel 4.13 Hasil Autokorelasi ………..…75

Tabel 4.14 Regresi Berganda ………76

Tabel 4.15 Hasil Uji t hitung ……….75

Tabel 4.16 Hasil Uji f hitung ……….77

DAFTAR GAMBAR

DAFTAR GRAFIK

DAFTAR LAMPIRAN

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh biaya akad, kecepatan pencairan pembiayaan, dan keuntungan margin terhadap permintaan pembiayaan murabahah nasabah non muslim. Data yang digunakan adalah kuesioner. Penelitian ini menggunakan 92 orang nasabah PT. Bank Syariah Mandiri Cabang Medan. Pengujian hipotesis diuji dengan Regresi Linier Berganda.

Hasil penelitian menunjukkan bahwa biaya akad, kecepatan pencairan pembiayaan, dan keuntungan margin secara simultan berpengaruh positif dan signifikan terhadap permintaan pembiayaan murabahah nasabah non muslim pada PT. Bank Syariah Mandiri Cabang Medan. Secara parsial menunjukkan bahwa variabel biaya akad berpengaruh positif akan tetapi tidak signifikan.

ABSTRACT

This research is to investigate the influences of administration cost, melting point speed costing and advantage to demand of costing murabahah customer non moslem. This research uses 92 member’s to costing murabahah as samples. This research uses multiple linear regression.

Analysis result indicated that administration cost, melting point speed costing and advantage simultanly there are the influence significant to demand of costing murabahah customer non moslem. Partially show administration cost influence positif but not significant.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan syariah di Indonesia telah mengalami perkembangan dengan pesat, masyarakat mulai mengenal dengan apa yang disebut Bank Syariah. Dengan diawali berdirinya pada tahun 1992 oleh bank yang diberi nama dengan Bank Muamalat Indonesia (BMI), sebagai pelopor berdirinya perbankan yang berlandaskan sistem syariah, kini bank syariah yang tadinya diragukan akan sistem operasionalnya, telah menunjukkan kemajuan yang sangat mempesonakan.

Awal berdirinya bank Islam, banyak pengamat perbankan yang meragukan akan eksistensi bank islam nantinya. Di tengah-tengah bank konvensional, yang berbasis dengan sistem bunga, yang sedang menanjak dan menjadi pilar ekonomi Indonesia, bank Islam mencoba memberikan jawaban atas keraguan yang banyak timbul. Jawaban itu mulai menemukan titik jelas pada tahun 1997, dimana Indonesia mengalami krisis ekonomi yang cukup memprihatinkan, yang dimulai dengan krisis moneter yang berakibat sangat signifikan atas terpuruknya pertumbuhan ekonomi Indonesia.

Dari 240 bank yang ada sebelum krisis moneter, hanya tinggal 73 bank swasta yang dapat bertahan tanpa bantuan pemerintah dan dinyatakan sehat, sisanya pemerintah dengan terpaksa harus melikuidasinya.

Salah satu dari 73 bank tersebut, terdapat Bank Muamalat Indonesia yang mampu bertahan dari terpaan krisis ekonomi, yang nyata memiliki sistem tersendiri dari bank-bank lain,yaitu dengan memberlakukan sistem operasional bank dengan sistem bagi hasil. Sistem bagi hasil yang diterapkan dalam perbankan syariah sangat berbeda dengan sistem bunga, dimana dengan sistem bunga dapat ditentukan keuntungannya di awal, yaitu dengan menghitung jumlah beban bunga dari dana yang disimpan atau dipinjamkan. Sedang pada sistem bagi hasil ketentuan keuntungan akan ditentukan berdasarkan besar kecilnya keuntungan dari hasil usaha, atas modal yang telah diberikan hak pengelolaan kepada nasabah mitra bank syariah.

Memasuki milenia ketiga barulah syariah diperhitungkan di kancah perbankan. Sektor kecil dan menengah yang menjadi fokus syariah terbukti tahan banting ketika bank konvensional belum bangkit lagi setelah dihajar krisis moneter. Bank syariah Mandiri salah satu contoh. Pada Desember 2002 bank ini membukukan angka Rp 1,6 triliun aset syariah. Rp 50 miliar diantaranya berupa kontrak bagi hasil. Rp 1 triliun berupa murabahah. Dan Rp 300 miliar sisanya dititipkan di Bank Indonesia dalam bentuk wadiah - SBI ala syariah.

sudah mencapai puluhan triliun. Sebagian besar dana itu digarap Bank Muamalat dan Bank Syariah Mandiri.

Sejak beroperasi pada tahun 1999, Bank Syariah Mandiri langsung memosisikan diri sebagai market challenger dihadapan pendahulunya yaitu Bank Muamalat yang beroperasi sejak 1992. Ketika Muamalat meluncurkan Sharia Deposit Arrangement (SHADR) – sebuah inovasi layanan bersama untuk menyatukan bank-bank syariah dalam mengatasi keterbatasan jaringan – pada tahun 2007, Bank Syariah Mandiri tidak bergabung dan malah mengeluarkan Islamic Banking (IB) Online pada tahun 2008.

SHADR menawarkan kemudahan layanan kepada nasabah syariah dalam melakukan setoran tunai secara resiprokal ke rekening bank syariah ataupun unit usaha syariah (UUS) melalui counter bank-bank syariah nasional secara real time online. Sedangkan, IB Online menjual kemudahan senada melalui transaksi antarbank syariah dengan general packet radio services (GPRS)mobile banking.

Muamalat maupun Bank Syariah Mandiri bisa dikatakan sama kuat. Keduanya adalah raksasa di kancah perbankan syariah dan menguasai sekitar 65% pasar perbankan syariah yang per September 2008 mencapai Rp 45,90 triliun. Sementara itu, pangsa aset bank umum syariah lain, seperti Bank Mega Syariah, baru sekitar 6%.

Muamalat dan Bank Syariah Mandiri sama-sama menawarkan keunggulan. Muamalat yang mengusung semangat spiritualisme ditambah kemudahan layanan bagi para nasabahnya ingin menjaring nasabah emosional sebanyak-banyaknya. Sedangkan, Bank Syariah Mandiri yang mengusung modernitas berusaha meraup pasar rasional seluas-luasnya.

Bank Syariah Mandiri sudah berhasil melewati Muamalat dari sisi aset dan dana pihak ketiga (DPK), tapi belum mampu menandingi perolehan laba. Per September 2009, aset Bank Syariah Mandiri sudah mencapai Rp 16,54 triliun, sementara Muamalat Rp 12,10 triliun. DPK Bank Syariah Mandiri yang sudah mencapai Rp 13,79 triliun kian meninggalkan DPK Muamalat yang Rp 9,78 triliun.

Ada tiga cara yang ditempuh Bank Syariah Mandiri untuk menjaga loyalitas nasabahnya. Pertama, menjaga kualitas layanan dengan melakukan monitoring kualitas layanan secara berkala dan meningkatkan kapasitas pelayanan pegawai Bank Syariah Mandiri. Kedua, menggelar program customer gathering secara rutin di beberapa cabang. Ketiga, memenuhi keinginan nasabah dengan memberikan ragam produk yang luas.

industri perbankan syariah, antara lain yaitu Bank Muamalat, Bank Syariah Mandiri, BNI Syariah, Bank Mega Syariah, Danamon Syariah, CIMB Niaga Syariah, Bukopin Syariah, BTN Syariah, BRI Syariah, BII Syariah.

Bank syariah terbukti memberi keuntungan yang sama-sama menggiurkan bagi tiap nasabah. Ketika rupiah sedang stabil, nasabah bank syariah bisa mendapatkan keuntungan yang lebih tinggi ketimbang nasabah bank konvensional. Itulah sebabnya, nasabah bank syariah dan investor produk syariah tidak semuanya dari kalangan muslim.

Sebenarnya sebagian akad syariah mirip dengan transaksi konvensional yang selama ini lazim digunakan. Hanya, bagi yang ingin menjalani tuntunan islam, akad syariah jelas lebih menjamin bebas dari riba. Sedangkan bagi nasabah non muslim, transaksi berlandaskan religi ini jauh dari merugikan.

Bank berdasarkan prinsip syariah atau bank syariah atau bank Islam seperti halnya bank komersial, juga berfungsi sebagai lembaga intermediasi (intermediary institusion), yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk fasilitas pembiayaan. Perbedaannya terletak pada kegiatan usaha yang tidak berdasarkan bunga (interest fee), tetapi berdasarkan prinsip pembagian keuntungan dan kerugian (profit and loss principle).

murabahah, salam dan istisna’. Pembiayaan murabahah ini diaplikasikan di lembaga keuangan syariah

sebagai salah satu prinsip atau produk dalam usaha penyaluran dana kepada masyarakat. Pada bank islam murabahah dipahami sebagai mekanisme operasional penjualan suatu barang dengan harga pokok ditambah dengan keuntungan yang disetujui secara bersama antara pihak bank sebagai penjual dengan nasabah sebagai pembeli. Dan prinsip ini pada bank syariah dikenal dengan produk pembiayaan murabahah. Tercatat dalam statistik Bank Indonesia bulan Maret tahun 2008, pembiayaan murabahah masih tetap menjadi unggulan perbankan syariah.

Biaya merupakan semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar yang berlaku baik yang sudah terjadi maupun yang akan terjadi. Biaya merupakan salah satu penentu mengapa masyarakat memilih melakukan transaksi pada lembaga keuangan syariah.

Kecepatan pencairan pembiayaan adalah lama waktu yang disediakan selama proses transaksi dicairkan atau diberikan kepada pemohon atau nasabah.

Keuntungan margin merupakan profit yang diperoleh pihak lembaga keuangan syariah dari hasil transaksi yang berlangsung. Keuntungan yang ditarik juga relatif rendah, dilihat dari besarnya biaya yang dibutuhkan oleh nasabah.

perbankan syariah mencoba untuk memasarkan produk-produk unggulan mereka, yang tidak kalah saing dengan produk perbankan konvensional yang dapat dipergunakan oleh seluruh kalangan masyarakat baik yang muslim maupun non muslim seperti pembiayaan syariah. Sehingga pada saat ini telah banyak terdapat nasabah pembiayaan syariah ini dari kalangan non muslim tidak hanya dari kalangan muslim. Sepertinya dari kalangan masyarakat non muslim memberikan respon yang sangat baik bagi perkembangan pembiayaan dengan sistem syariah.

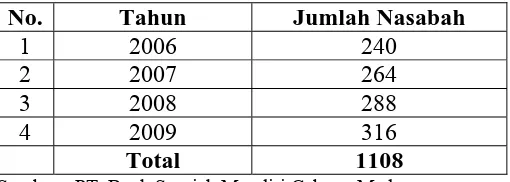

Tabel 1.1

Jumlah Peningkatan Nasabah Non Muslim Pada PT. Bank Syariah Mandiri Cabang Medan

Periode Tahun 2006 s/d 2009

No. Tahun Jumlah Nasabah

1 2006 240

2 2007 264

3 2008 288

4 2009 316

Total 1108

Sumber : PT. Bank Syariah Mandiri Cabang Medan

Berdasarkan fenomena ini penulis tertarik untuk melakukan penelitian mengenai “Faktor–Faktor yang Mempengaruhi Permintaan Nasabah Non Muslim Terhadap Pembiayaan Murabahah Pada PT. Bank Syariah Mandiri Cabang Medan.”

1.2. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah :

2. Apakah kecepatan pencairan pembiayaan berpengaruh positif dan signifikan terhadap permintaan pembiayaan murabahah ?

3. Apakah keuntungan margin berpengaruh positif dan signifikan terhadap permintaan pembiayaan murabahah ?

1.3. Tujuan Penelitian

Untuk mengetahui dan menganalisis hal-hal apa saja yang mempengaruhi nasabah non muslim menggunakan pembiayaan murabahah pada PT. Bank Syariah Mandiri Cabang Medan.

1.4. Manfaat Penelitian a. Bagi Perusahaan

Penelitian ini dapat dijadikan sebagai bahan pertimbangan atau masukan bagi PT. Bank Syariah Mandiri Cabang Medan.

b. Bagi Penulis

Penelitian ini dapat menambah pengetahuan dan pengalaman dalam menganalisa sistem pembiayaan yang dilakukan PT. Bank Syariah Mandiri Cabang Medan.

c. Bagi Peneliti Lain

BAB II

TINJAUAN PUSTAKA

2.1. Perbedaan Bunga dan Bagi Hasil

Bunga merupakan harga yang harus dibayar/diterima untuk meminjam/menyimpan uang selama periode tertentu dan biasanya dinyatakan dalam persentase uang yang dipinjam/disimpan. Sementara bagi hasil adalah hasil (untung/rugi) yang diperoleh atas suatu proyek yang dibiayai oleh Bank maupun peminjam dibagi sesuai dengan ketentuan akad yang telah disepakati bersama.

2.2. Permintaan

2.2.1. Pengertian Permintaan

Permintaan akan sesuatu jenis barang ialah jumlah barang dimana pembeli bersedia membelinya pada tingkat harga yang berlaku pada suatu pasar tertentu dan dalam waktu yang tertentu pula.

Pengertian permintaan menurut (Sudarsono, 1995 : 8) diartikan secara absolut yaitu jumlah barang yang dibutuhkan. Atas dasar kebutuhan ini individu tersebut mempunyai permintaan akan suatu barang. Namun permintaan haruslah didukung oleh tenaga beli peminta barang. Karena barang yang ada di pasar mempunyai harga. Tenaga beli seseorang, tergantung atas dua unsur pokok, yaitu pendapatan yang dapat dibelanjakan dan harga barang yang dikehendaki.

didasarkan atas kebutuhan usaha sedangkan permintaan efektif adalah permintaan yang diikuti dengan kemampuan membeli.

Dalam sistem ekonomi Islam, terdapat dua motif seorang muslim memegang uang baik dari segi permintaan maupun penawaran yaitu:

a. Motif transaksi b. Motif berjaga-jaga

Permintaan uang dalam ekonomi Islam berhubungan dengan tingkat pendapatan. Keperluan uang tunai yang dipegang dalam jangka waktu penerimaan pendapatan dan pembayarannya. Besarnya persediaan uang tunai akan berhubungan dengan tingkat pendapatan dan frekuensi pengeluaran. Karena seorang muslim yang beriman kuat maka tendensi memegang uang tunai untuk motivasi berjaga-jaga amat terbatas.

Motivasi berjaga-jaga muncul karena individu dan perusahaan menganggap perlu memegang uang tunai di luar apa yang diperlukan untuk transaksi, guna memenuhi kewajiban dan berbagai kesempatan yang tidak disangka untuk pembelian di muka.

Permintaan uang dengan motif spekulasi tidak dijumpai dalam sistem ekonomi Islam. Oleh karena itu permintaan uang untuk tujuan spekulasi sebagai fungsi dan tingkat bunga menjadi nol (tidak ada) dalam moneter Islam.

dalam segi lain menimbulkan kesenjangan ekonomi yang luar biasa. Dalam Islam sangat dilarang keras adanya suatu pihak memudharatkan atau menganiaya pihak lain dalam bentuk kegiatan apapun. Hal ini sesuai dengan hadis Rasulullah SAW (As-Suyuthi, t.t : 93): Artinya: Tidak boleh memudaratkan (seseorang) dan tidak boleh dimudaratkan (orang lain).

2.2.2. Faktor-Faktor Yang Mempengaruhi Permintaan

Permintaan seseorang atau suatu masyarakat kepada sesuatu barang ditentukan oleh banyak faktor, diantaranya adalah sebagai berikut :

1. Harga barang itu sendiri

Jika harga suatu barang semakin murah, maka permintaan konsumen terhadap barang itu akan bertambah. Begitu juga sebaliknya, jika harga suatu barang semakin mahal, maka permintaan konsumen terhadap barang itu akan menurun. (Manurung, 2004 : 55).

2. Harga barang lain yang berkaitan erat dengan barang tersebut

a. Barang pengganti (barang substitusi), sekiranya harga barang pengganti bertambah murah maka barang yang digantikannya akan mengalami pengurangan atau penurunan dan sebaliknya.

b. Barang pelengkap (barang komplementer), kenaikan atau penurunan permintaan terhadap barang pelengkap selalu sejalan dengan perubahan permintaan barang yang dilengkapinya.

3. Pendapatan rumah tangga dan pendapatan rata-rata masyarakat

Pendapatan para pembeli merupakan faktor yang sangat penting dalam menentukan corak permintaan terhadap berbagai barang. Perubahan pendapatan selalu menimbulkan perubahan permintaan berbagai jenis barang.

4. Corak distribusi pendapatan dalam masyarakat

Sejumlah pendapatan masyarakat yang tertentu besarnya akan menimbulkan corak permintaan masyarakat yang berbeda apabila pendapatan tersebut diubah corak distribusinya.

5. Cita rasa masyarakat

Cita rasa mempunyai pengaruh yang cukup besar terhadap keinginan masyarakat untuk membeli barang-barang.

6. Jumlah penduduk

Pertambahan penduduk tidak dengan sendirinya menyebabkan pertambahan permintaan. Tetapi biasanya pertambahan penduduk diikuti oleh perkembangan dalam kesempatan kerja. Dengan demikian lebih banyak orang yang menerima pendapatan dan ini menambah daya beli dalam masyarakat. Pertambahan daya beli ini akan menambah permintaan.

7. Ramalan mengenai keadaan di masa yang akan datang

pengeluaran pada masa yang akan datang. Sebaliknya, ramalan bahwa lowongan kerja akan berpengaruh sukar diperoleh dan kegiatan ekonomi akan mengalami resesi, akan mendorong orang lebih berhemat dalam pengeluarannya dan mengurangi permintaan. (Sukirno, 2005 : 80)

2.3. Pembiayaan dan Jenis-Jenis Pembiayaan

2.3.1. Pengertian Pembiayaan Perbankan

Bank pada hakekatnya adalah lembaga intermediasi antara para penabung dan investor. Tabungan hanya akan berguna apabila diinvestasikan, sedangkan para penabung tidak dapat diharapkan untuk mampu melakukannya sendiri. Nasabah akan menyimpan dananya di bank karena ia percaya bahwa bank dapat memilih alternatif investasi yang menarik dan menguntungkan. Selanjutnya bank akan menyalurkan kembali dana tabungan dan nasabah tersebut dalam bentuk investasi kepada masyarakat yang membutuhkan dana. Pengalokasian dana dapat diwujudkan dalam bentuk pinjaman atau yang lebih dikenal dengan kredit. Pengalokasian dana dapat pula dilakukan dengan membelikan berbagai asset yang dianggap dapat menguntungkan bank.

beroperasi berdasarkan prinsip syariah saja, bukan pembiayaan yang dilakukan lazimnya oleh lembaga pembiayaan non bank.

Dalam Standar Akuntansi Keuangan, dikatakan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

2.3.2. Jenis-jenis Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. (Antonio, 2001 : 160). Menurut sifat penggunaannya pada perbankan syariah, pembiayaan dapat dibagi menjadi dua bagian sebagai berikut: 1. Pembiayaan Produktif

Merupakan pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan maupun investasi. Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut: Pembiayaan Modal Kerja, yaitu pembiayaan untuk memenuhi kebutuhan:

- Peningkatan produksi baik secara kuantitatif maupun kualitatif

Pembiayaan Investasi, yaitu untuk memenuhi kebutuhan barang-barang modal serta fasilitas-fasilitas yang berkaitan dengan itu.

a. Pembiayaan Modal Kerja

Bank Syariah melaksanakan pembiayaan modal kerja untuk memenuhi kebutuhan modal kerja nasabah bukan dengan meminjamkan uang, melainkan dengan menjalin hubungan partnership dengan nasabah, dimana bank bertindak sebagai penyandang dana (shahibul maal), sedangkan pengusaha sebagai pengelola dana (mudharib). Hal ini dapat diinterpretasikan bahwa Islam mendorong umatnya menjadi investor bukan semata-mata kreditor.

Skema pembiayaan ini disebut dengan mudharahah (trust financing). Fasilitas ini dapat diberikan untuk jangka waktu tertentu, sedangkan bagi hasil secara periodik dengan nisbah wajar yang disepakati. Setelah jatuh tempo, nasabah mengembalikan sejumlah dana tersebut beserta porsi bagi hasil (yang belum dibagikan) dan merupakan bagian bank.

b. Pembiayaan Investasi

2. Pembiayaan Konsumtif

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi kebutuhan tersebut. Bank syariah dapat menyediakan pembiayaan komersil untuk pemenuhan kebutuhan barang konsumsi sebagai berikut:

a. Bai’ bi tsaman ajil (salah satu bentuk murabahah) yaitu suatu perjanjian pembiayaan yang disepakati antara bank dengan nasabah, dimana bank menyediakan dananya untuk pembelian barang modal dan usaha anggotanya yang kemudian proses pembayarannya dilakukan secara mencicil atau angsuran.

b. Muntahia bit-tamlik atau sewa beli.

c. Musyarakah mutanaqishah (decreasing paticipation), dimana secara bertahap bank menurunkan jumlah partisipasinya,

d. Rahn yaitu menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya.

2.4. Prinsip Dasar Pembiayaan Syariah

Secara umum prinsip pembiayaan pada perbankan syariah dapat dilakukan dalam empat akad utama, yaitu musyarakah, mudharabah, muzara’ah dan musaqah. Sungguhpun demikian, di dalam prakteknya, pihak perbankan syariah saat ini masih belum menerapkan semua jenis akad pembiayaan tersebut.

lagi yaitu untuk plantation financing atau pembiayaan pertanian oleh beberapa bank Islam. Khusus dalam penelitian ini hanya akan dibahas mengenai prinsip-prinsip murabahah.

2.4.1. Pembiayaan Murabahah

Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam murabahah, penjual harus memberi tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya.

Landasan Syariah

a. Al-Quran

“ ... Allah telah menghalalkan jual beli dan mengharamkan riba...” (Al-Baqarah : 275)

b. Al-Hadits

Dari Shuhaib ar-Rumi r.a. bahwa Rasulullah saw bersabda, “Tiga hal yang didalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.” (HR. lbnu Majah)

2.4.2. Jenis-Jenis Murabahah

Murabahah yang dijalankan dimana penyediaan barang pada murabahah tidak terpengaruh atau terkait langsung dengan ada tidaknya pesanan dari pembeli. 2. Murabahah berdasarkan pesanan

Murabahah yang dijalankan dimana pengadaan barang sangat tergantung atau terkait langsung dengan pesanan atau pembelian barang tersebut. Murabahah berdasarkan pesanan dapat dibedakan menjadi :

i. Murabahah berdasarkan pesanan dan bersifat mengikat

Maksudnya, apabila telah dilakukan pemesanan, pemesan atau nasabah harus membeli barang tersebut.

ii. Murabahah berdasarkan pesanan dan bersifat tidak mengikat

Maksudnya, walaupun nasabah telah memesan barang, tetapi nasabah tidak terikat dimana nasabah dapat menerima dan membatalkan barang yang telah dipesan tersebut.

2.4.3. Tujuan Pembiayaan Murabahah

Tujuan pembiayaan murabahah pada bank islam

1. Bank islam mendapatkan keuntungan yang pantas dari pembiayaan murabahah.

2. Beberapa bank islam memiliki pengalaman untuk membeli produk tertentu.

4. Pembiayaan murabahah memberikan alternatif jual beli bebas riba sebagai pertandingan dalam sistem perbankan konvensional.

2.4.4. Syarat-Syarat Pembiayaan Murabahah

1. Bank islam (Lembaga Keuangan Mikro Syariah) memberitahu biaya modal kepada nasabah.

2. Kontrak pertama harus sah 3. Kontrak harus sah dari unsur riba

4. Bank islam harus memiliki dan menguasai barang komoditi tersebut sebelum menjualnya ke klien (nasabah)

5. Komoditi yang diperjualbelikan harus halal

6. Bank islam (Lembaga Keuangan Mikro Syariah) seharusnya mengungkapkan setiap catat yang terjadi setelah pembelian atas produk dan membuka semua hal yang berhubungan dengan catat.

7. Bank islam harus membuka semua ukuran yang berlaku bagi harga pembelian, misalnya jika pembelian dilakukan secara utang.

8. Jika syarat dalam 1, 6, atau 7 tidak dipenuhi, pembeli memiliki pilihan : a. Melanjutkan pembelian seperti apa adanya

2.4.5. Penentuan Margin

Dalam perdagangan yang dilakukan Rasulullah sangat jelas sekali mengedepankan aspek kejujuran, transparansi, dan amanah (bertanggung jawab). Dan Rasulullah selalu mempermudah di saat membeli, menjual dan membayar dalam perdagangan tersebut. Hal ini merupakan adab Rasulullah di saat melakukan perdagangan.

Penetapan margin murabahah dengan mencontoh perdagangan yang dilakukan Rasulullah dapat ditentukan dengan :

1. Unsur harga beli dari supplier/pemasok/dealer/agent

2. Unsur biaya yang harus diperoleh kembali (cost of recovery), yang diperhitungkan dari (a) biaya perolehan, dibagi (b) jumlah barang yang dijual

3. Unsur keuntungan yang dapat diterima pasar (negotiable) Formula :

Harga jual = Harga Beli + Biaya Perolehan + Keuntungan Jumlah Barang

Dari formula tersebut bisa dijelaskan bahwa :

Harga jual merupakan fungsi dari harga beli di tambah dengan biaya perolehan di bagi dengan jumlah barang dan ditambah dengan keuntungan yang wajar yang dapat diterima pasar.

Hasil bagi dari biaya perolehan dan jumlah barang akan relatif rendah apabila biaya perolehan dilakukan dengan efisien dan dalam jumlah banyak. Keuntungan akan relatif rendah apabila hasil bagi dari butir 3 tinggi, dan relatif tinggi apabila hasil bagi dari butir 3 rendah.

Dan yang paling penting dan merupakan esensi dalam keuntungan murabahah adalah adanya kata sepakat antara penjual dan pembeli dan tidak merugikan satu sama lain, tidak menimbulkan kemudaratan, penganiayaan satu dengan yang lain.

2.5. Penelitian Terdahulu

Daulay (2009) melakukan penelitian dengan judul “Analisis Manajemen Pembiayaan Pada PT. Bank Syariah Mandiri Cabang Pembantu Kisaran”. Hasil penelitian yang diperoleh adalah penentuan margin untuk pembiayaan murabahah bersifat tetap (flat). Faktor-faktor yang mempengaruhi pengambilan margin adalah kebutuhan bank syariah untuk memperoleh keuntungan riil, inflasi, suku bunga berjalan, kebijakan moneter, bahkan suku bunga luar negeri, serta marketabilitas barang-barang murabahah, dan tidak terlepas dari itu adalah tingkat laba yang diharapkan dari barang-barang tersebut. Sedangkan penentuan bagi hasil untuk pembiayaan mudharabah dan musyarakah ditentukan oleh beberapa faktor, antara lain jenis pembiayaan, porsi modal, tingkat keuntungan, dan tingkat resiko.

pengaruh yang positif dan signifikan dari variabel bebas yaitu variabel bagi hasil, keterbukaan informasi, bantuan manajemen, layak operasional dan jaminan terhadap variabel terikat yaitu Shahibul Mall pada nasabah non muslim PT. Bank Syariah Mandiri Cabang Medan.

2.6. Kerangka Konseptual

Umumnya murabahah diadopsi untuk memberikan pembiayaan jangka pendek kepada para nasabah guna pembelian barang. Murabahah, sebagaimana yang digunakan dalam perbankan syariah, prinsipnya didasarkan pada dua elemen pokok : harga beli serta biaya yang terkait, dan kesepakatan atas mark-up (laba) (Rivai, 2008 : 148).

Berdasarkan uraian tersebut, maka dibuat kerangka konseptual sebagai berikut:

Sumber : Khairi (2009) diolah Penulis Gambar 1.1 Kerangka Konseptual

2.7. Hipotesis

1. Biaya akad berpengaruh positif dan signifikan terhadap permintaan pembiayaan murabahah.

2. Kecepatan pencairan pembiayaan berpengaruh positif dan signifikan terhadap permintaan pembiayaan murabahah.

3. Keuntungan margin berpengaruh positif dan signifikan terhadap permintaan pembiayaan murabahah.

Permintaan Pembiayaan Murabahah (Y) Biaya Akad (X1)

Kecepatan Pencairan Pembiayaan (X2)

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian kausalitas. penelitian kausalitas merupakan penelitian yang menunjukkan arah hubungan antara variabel bebas dengan variabel terikat, disamping mengukur kekuatan hubungannya. penelitian kausalitas ini mempertanyakan sebab akibat. Analisis kausalitas terbagi menjadi dua, yaitu : kausalitas satu arah dan kausalitas dua arah. Pada penelitian ini dilakukan penelitian kausalitas satu arah (Kuncoro, 2003 : 8).

3.2. Tempat dan Waktu penelitian

Penelitian ini dilakukan di PT. Bank Syariah Mandiri Cabang Medan. Penelitian ini direncanakan dari bulan Agustus 2010 sampai dengan bulan Oktober 2010.

3.3. Batasan Operasional Variabel Batasan operasional penelitian :

a. Variabel bebas (independent) adalah biaya akad (X1), kecepatan pencairan pembiayaan (X2), dan keuntungan margin (X2).

3.4. Defenisi Operasional

Definisi operasional merupakan penjelasan dari variabel-variabel yang sudah diidentifikasi, maka diperlukan definisi operasional dari masing-masing variabel tersebut antara lain :

a. Biaya akad (X1)

Biaya akad adalah biaya untuk pelaksanaan perjanjian antara nasabah dan bank syariah yang muncul akibat terjadinya permintaan nasabah terhadap bank syariah untuk menyediakan suatu barang tertentu.

b. Kecepatan pencairan pembiayaan (X2)

Kecepatan pencairan pembiayaan dalam penelitian ini dimaksudkan dengan seberapa cepat pihak bank syariah dapat menyediakan biaya untuk pengadaan barang tertentu yang dibutuhkan nasabah sesuai dengan perjanjian antara nasabah dengan pihak bank syariah.

c. Keuntungan margin (X3)

Keuntungan margin dalam penelitian ini adalah keuntungan pihak bank syariah yang diperoleh dari harga jual barang tertentu sesuai dengan permintaan nasabah dalam sebuah perjanjian yang telah disepakati. Keuntungan margin diperoleh dari harga jual barang dikurangi dengan harga beli barang.

d. Permintaan murabahah (Y)

nasabah sebesar harga jual bank syariah (harga beli bank syariah ditambah margin keuntungan). Permintaan nasabah tersebut diwujudkan dalam suatu perjanjian yang disepakati antara bank syariah dengan nasabah.

Tabel 3.1 Operasionalisasi Variabel Variabel Defenisi Operasional Indikator Skala Pengukuran Biaya akad (X1)

Biaya akad adalah biaya untuk pelaksanaan perjanjian antara nasabah dan bank syariah yang muncul akibat terjadinya permintaan nasabah terhadap bank syariah untuk menyediakan suatu barang tertentu.

1. Biaya pelaksanaan perjanjian

murabahah tidak memberatkan nasabah

2. Biaya akad relatif kecil 3. Pelaksanaan perjanjian mudah 4. Informasi mengenai prosedur transaksi mudah dipahami 5. Akad

menguntungkan kedua belah pihak

Likert Kecepatan Pencairan Pembiayaan (X2) Kecepatan Pencairan Pembiayaan dimaksudkan dengan seberapa cepat pihak bank syariah dapat menyediakan biaya untuk pengadaan barang tertentu yang dibutuhkan nasabah sesuai dengan perjanjian antara nasabah dengan pihak bank syariah.

1. Prosedur

pembiayaan tidak sulit

2. Pelayanan cepat 3. Penampilan karyawan menarik dan ramah 4. Membantu memberikan pemahaman mengenai pengetahuan perbankan Likert Keuntungan Margin (X Keuntungan margin adalah 1. Menguntungkan kedua belah pihak

keuntungan pihak bank syariah yang diperoleh dari harga jual barang tertentu sesuai dengan permintaan nasabah dalam sebuah perjanjian yang telah disepakati. Keuntungan margin diperoleh dari harga jual barang dikurangi dengan harga beli barang.

2. Harga dan keuntungan disepakati sejak awal 3. Memberikan kemudahan bagi masyarakat menengah ke bawah 4. Tingkat pengembalian (cicilan) yang kecil

5. Rendahnya tingkat pengambilan margin Permintaan Murabahah (Y) Permintaan murabahah dimaksudkan sebagai permintaan nasabah terhadap bank syariah untuk menyediakan pembiayaan pembelian barang tertentu yang dibutuhkan

nasabah yang akan dibayar kembali oleh nasabah sebesar harga jual bank syariah (harga beli bank syariah ditambah margin keuntungan). Permintaan nasabah tersebut diwujudkan dalam suatu perjanjian yang disepakati antara bank syariah dengan nasabah. 1. Meningkatkan mutu pelayanan 2. Meningkatkan kualitas professional karyawan 3. Meningkatkan jumlah kantor pelayanan baru pada daerah-daerah strategis 4. Mengembangkan teknologi informasi 5. Meningkatkan intensitas pengawasan 6. Mengembangkan produk andalan 7. Menumbuhkan intensitas pengawasan 8. Menumbuhkan budaya patuh kepada peraturan 9. Memegang teguh prinsip keadilan, keterbukaan dan kehati-hatian

Likert

3.5. Skala Pengukuran Variabel

[image:41.595.106.444.333.506.2]Pengukuran masing-masing variabel dalam penelitian ini menggunakan Skala Likert. Tujuannya adalah untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok orang tentang fenomena sosial. Melalui Skala Likert, variabel yang akan diukur dijabarkan menjadi indikator variabel, kemudian indikator tersebut dijadikan titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan (Sugiyono, 2004 : 86).

Tabel 3.2

Instrumen Skala Likert

No. Skala Skor

1. Sangat Setuju/Baik 5

2. Setuju/Baik 4

3. Ragu-Ragu 3

4. Tidak Setuju/Kurang Baik 2

5. Sangat Tidak Setuju/Tidak Baik 1

3.6. Populasi dan Sampel a. Populasi

b. Sampel

Sampel adalah bagian dari populasi yang akan diteliti dan yang dianggap dapat menggambarkan populasinya. Karena masalah waktu dan biaya, ukuran sampel ditentukan dengan menggunakan rumus Slovin (Umar, 2004 : 78) sebagai berikut :

2

.

1 Ne

N n

Dimana : n = Jumlah sampel N = Ukuran populasi

e = Taraf kesalahan yaitu 10% atau 0,1

Populasi (N) berjumlah 1108 nasabah, sehingga jumlah sampel adalah :

) 1 , 0 1108 ( 1 1108 2 n 7 , 91

n atau 92 nasabah

Jadi besarnya sampel dalam penelitian ini adalah sebanyak 92 nasabah dengan metode pengambilan sampel random sampling.

3.7. Metode Pengumpulan Data

a. Kuesioner

Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara mengajukan pertanyaan melalui daftar pertanyaan pada responden yang dipilih untuk dijawab.

b. Wawancara, yaitu melakukan tanya jawab secara langsung dengan pihak-pihak yang berkompeten dalam bidang pembiayaan yaitu karyawan yang bersangkutan.

c. Studi Dokumentasi, yaitu dengan mengumpulkan data dan informasi dari buku-buku, internet, dan skripsi yang berhubungan dengan penelitian.

3.8. Teknik Analisis Data

Analisis data yang digunakan adalah analisis statistik deskriptif dan analisis statistik inferensial dengan teknik analisis regresi berganda yang bertujuan untuk memprediksi seberapa besar pengaruh antara tiga variabel independen terhadap variabel dependen.

a. Metode Analisis Deskriptif

b. Metode Analisis Statistik

1. Analisis Regresi Linear Berganda

Bertujuan untuk mengetahui seberapa besar pengaruh dari variabel bebas terhadap variabel terikat. Model regresi linear berganda yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana:

Y = Permintaan Pembiayaan Murabahah a = Konstanta

b123 = Koefisien Regresi Berganda

X1 = Biaya Akad

X2 = Kecepatan Pencairan Pembiayaan

X3 = Keuntungan Margin

e = Kesalahan Pengganggu (Standard Error) 2. Uji Signifikan Individual (Uji-t)

Yaitu uji secara parsial untuk membuktikan hipotesis awal tentang yang mempengaruhi nasabah melalui Biaya Akad, Kecepatan

Pencairan Pembiayaan, dan Keuntungan Margin (X1, X2, X3) sebagai

variabel bebas terhadap Permintaan Pembiayaan Murabahah (Y)

sebagai variabel terikat. H0 : b1 = 0 artinya secara parsial tidak

X2, X3) terhadap Permintaan Pembiayaan Murabahah sebagai varibel

terikat (Y).

H0 : b1 0 artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X1, X2, X3) terhadap Permintaan

Pembiayaan Murabahah sebagai varibel terikat (Y). kriteria pengambilan keputusan :

Jika probabilitas < 0,05, maka H0 ditolak

Jika probabilitas > 0,05, maka H0 diterima

3. Uji Signifikansi Simultan (Uji-F)

Yaitu uji secara serentak untuk membuktikan hipotesis awal tentang pengaruh Biaya Akad, Kecepatan Pencairan Pembiayaan, dan

Keuntungan Margin (X1, X2, X3) sebagai variabel bebas terhadap

Permintaan Pembiayaan Murabahah (Y) sebagai varibel terikat. H0 :

b1 = b2 = b3 = 0 artinya secara serentak tidak terdapat pengaruh

yang positif dan signifikan dari variabel bebas (X1, X2, X3) terhadap

Permintaan Pembiayaan Murabahah sebagai varibel terikat (Y).

H0 : b1b2 b3 secara serentak terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X1, X2, X3) terhadap Permintaan

Pembiayaan Murabahah sebagai varibel terikat (Y). Pengambilan keputusan :

Jika probabilitas < 0,05, maka H1 diterima

4. Koofesien Determinasi (R2)

Determinan digunakan untuk melihat seberapa besar kontribusi variabel bebas terhadap variabel terikat. Dengan kata lain nilai koofesien determinan digunakan untuk mengukur besarnya kontribusi variabel bebas yang diteliti yaitu Debitur melalui Biaya Akad,

Kecepatan Pencairan Pembiayaan, dan Keuntungan Margin (X1, X2,

X3) terhadap Permintaan Pembiayaan Murabahah (Y) sebagai varibel

BAB IV

HASIL DAN PEMBAHASAN

4.1. Sejarah Umum Perusahaan

4.1.1. Sejarah Berdiri dan Perkembangannya

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis politik nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut mengakibatkan pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitulasi sebagian bank-bank di Indonesia.

Lahirnya Undang-Undang No. 10 tahun 1998, tentang Perubahan atas Undang-Undang No. 7 tahun 1992 tentang Perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

PT. Bank Susila Bakti yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT. Bank Dagang Negara dan PT. Mahkota Prestasi berupaya keluar dari krisis 1997 – 1999 dengan berbagai cara. Mulai dari langkah-langkah menuju merger sampai pada akhirnya memilih konversi menjadi bank syariah dengan suntikan modal dari pemilik.

1999, rencana perubahan PT. Bank Susila Bakti menjadi bank syariah (dengan nama Bank Syariah Sakinah) diambil alih oleh PT. Bank Mandiri (Persero).

PT. Bank Mandiri (Persero) selaku pemilik baru mendukung sepenuhnya dan melanjutkan rencana perubahan PT. Bank Susila Bakti menjadi bank syariah, sejalan dengan keinginan PT. Bank Mandiri (Persero) untuk membentuk unit syariah. Langkah awal dengan merubah Anggaran Dasar tentang nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Sakinah berdasarkan Akta Notaris : Ny. Machrani M.S. SH, No. 29 pada tanggal 19 Mei 1999. kemudian melalui Akta No. 23 tanggal 8 September 1999 Notaris : Sutjipto, SH, nama PT. Bank Syariah Sakinah Mandiri diubah menjadi PT. Bank Syariah Mandiri.

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 1/24/KEP. BI/1999 telah memberikan izin perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan prinsip syariah kepada PT. Bank Susila Bakti. Selanjutnya dengan Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1KEP.DGS/1999 tanggal 25 Oktober 1999, Bank Indonesia telah menyetujui perubahan nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Mandiri.

PT. Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT. Bank Syariah Mandiri sebagai alternatif jasa perbankan di Indonesia.

PT. Bank Syariah Mandiri mempunyai visi dan misi sebagai berikut : 1. Visi

Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha 2. Misi

a. Menciptakan suasana pasar perbankan syariah agar dapat berkembang dengan mendorong terciptanya syarikat dagang yang terkoordinasi dengan baik.

b. Mencapai pertumbuhan dan keuntungan yang berkesinambungan melalui sinergi dengan mitra strategis agar menjadi bank syariah terkemuka di Indonesia yang mampu meningkatkan nilai bagi para pemegang saham dan memberikan kemaslahatan bagi masyarakat luas. c. Mempekerjakan pegawai yang profesional dan sepenuhnya mengerti

operasional perbankan syariah.

d. Menunjukkan komitmen terhadap standar kinerja operasional perbankan dengan pemanfaatan teknologi mutakhhir, serta memegang teguh prinsip keadilan, keterbukaan, dan kehati-hatian.

menengah dan kecil, serta mendorong terwujudnya manajemen zakat, infaq dan shadaqah yang lebih efektif sebagai cerminan kepedulian sosial.

f. Meningkatkan permodalan sendiri dengan mengundang perbankan lain, segenap lapisan masyarakat dan investor asing.

PT. Bank Syariah Mandiri sebagai bank yang beroperasi atas dasar prinsip syariah Islam menetapkan budaya perusahaan yang mengacu kepada sikap akhlaqul karimah (budi pekerti mulia), yang terangkum dalam lima pilar yang disingkat SIFAT, yaitu :

Siddiq (Integritas)

Menjaga martabat dengan integritas. Awali dengan niat dan hati tulus, berpikir jernih, bicara benar, sikap terpuji dan perilaku teladan.

Istiqomah (Konsistensi)

Konsisten adalah kunci menuju sukses. Pegang teguh komitmen, sikap optimis, pantang menyerah, kesabaran dan percaya diri.

Fathanah (Profesionalisme)

Profesional adalah Gaya Kerja kami. Semangat belajar berkelanjutan, cerdas, inovatif, terampil dan adil.

Amanah (Tanggung-jawab)

Terpercaya karena Penuh Tanggung Jawab. Menjadi terpercaya, cepat tanggap, obyektif, akurat dan disiplin.

Kepemimpinan Berlandaskan Kasih-Sayang. Selalu transparan, membimbing, visioner, komunikatif dan memberdayakan.

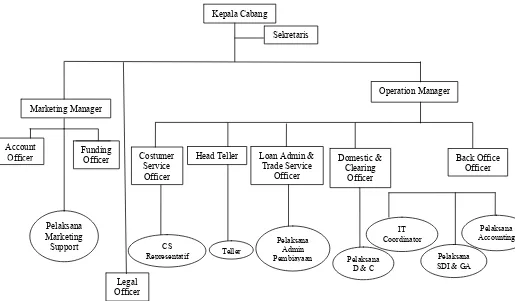

4.1.2. Struktur Organisasi

Untuk menjalankan tugas dan fungsinya, PT. Bank Syariah Mandiri memiliki struktur organisasi sebagai berikut :

[image:51.595.57.572.259.560.2]Sumber : PT. Bank Syariah Mandiri Cabang Medan

Gambar : 3.1 Struktur Organisasi PT. Bank Syariah Mandiri Cabang Medan

Kepala Cabang Pelaksana Marketing Support Operation Manager Marketing Manager

Loan Admin & Trade Service

Officer Funding

Officer Account

Officer Costumer

Service Officer Head Teller Legal Officer Sekretaris Domestic & Clearing Officer CS

Representatif Pelaksana

SDI & GA Teller

Pelaksana Admin

Pembiayaan Pelaksana D & C

4.1.3. Uraian Tugas/Wewenang dan Tanggung Jawab 1. Kepala Cabang

a. Merealisasikan arah kebijakan dan melaksanakan strategi perusahaan yang telah ditentukan oleh kantor pusat dalam usaha pencapaian tujuan umum perusahaan.

b. Mengkoordinir dan mengawasi tugas-tugas yang didelegasikan kepada manajer-manajer dan menjalankan hubungan-hubungan yang baik dengan mereka.

c. Bertanggung jawab atas tercapainya tujuan utama perusahaan. 2. Sekretaris

a. Menyelenggarakan administrasi yang berhubungan dengan aktivitas perusahaan.

b. Mengatur hubungan dengan pihak eksternal. c. Menyusun dokumentasi.

d. Bertanggung jawab kepada Kepala Cabang. 3. Marketing Manajer

Terdiri dari 2 bagian, yaitu :

a. Account Officer, Tanggung Jawab Utama adalah :

1). Mendapatkan calon nasabah pembiayaan yang prospektif. 2). Memastikan kelengkapan dokumen aplikasi pembiayaan

3). Menindaklanjuti permohonan pembiayaan nasabah dalam bentuk NAP.

5). Menindaklanjuti persetujuan atau penolakan permohonan pembiayaan nasabah.

6). Memastikan proses pencairan pembiayaan sesuai dengan keputusan Komite Pembiayaan.

7). Membina hubungan pembiayaan antara Bank dengan nasabah

8). Melaksanakan pengawalan terhadap seluruh nasabah yang dikelola agar kolektibilitas lancer.

9). Menyelesaikan fasilitas pembiayaan bermasalah.

10). Merealisasikan pendapatan fee based income dari nasabah pembiayaan.

b. Funding Officer, Tanggung Jawab Utama adalah :

1). Memasarkan produk pendanaan, treasury dan haji sesuai strategi pemasaran yang telah ditetapkan.

2). Memasarkan produk bancassurance (produk asuransi yang dipasarkan oleh bank, produk investasi dan jasa non bank lainnya. 3). Meningkatkan business relation antara bank dengan nasabah sesuai

dengan target yang ditetapkan.

4). Memutakhirkan dokumen dan data nasabah pendanaan sesuai kelolaan.

4. Legal Officer/Legal Staff Tanggung Jawab Utama adalah :

a. Mengkonstruksikan perikatan pembiayaan dengan nasabah sesuai limit cabang.

1). Mereview dokumen-dokumen yang berhubungan dengan pembiayaan.

2). Memastikan kelengkapan dokumen-dokumen yang terkait dengan pembiayaan.

b. Memastikan perikatan pembiayaan nasabah yang diluar wewenang limit cabang oleh Kantor Pusat.

c. Menyusun naskah perjanjian kerja sama dengan pihak ketiga.

d. Memberikan opini hukum yang terkait dengan seluruh kegiatan cabang sesuai dengan wewenangnya.

e. Memastikan penyelesaian perkara/kasus hukum di cabang berkoordinasi dengan Kantor Pusat (bagian Hukum).

f. Memenuhi tanggung jawab tersebut di atas untuk cabang-cabang lain/unit kerja di bawah koordinasi wilayah Cabangnya.

5. Operation Manager Terdiri dari 5 bagian, yaitu :

a. Customer Service Officer, Tanggung Jawab Utama adalah :

2). Memastikan kelengkapan dan akurasi data customer&loan facility.

3). Memastikan ketersediaan dan keamanan dokumen berharga Bank, PIN Kartu ATM maupun key access layanan e-banking lainnya.

4). Memastikan ketersediaan Kartu ATM.

5). Mengesahkan pembukaan dan penutupan rekening nasabah sesuai dengan wewenangnya.

6). Mengaktifkan dan me-non aktifkan Kartu ATM. 7). Memastikan ketersediaan laporan CSR.

8). Memastikan pengelolaan saran dan masukan dari nasabah. 9). Menindaklanjuti dan menyelesaikan keluhan nasabah. b. Head Teller, Tanggung Jawab Utama adalah :

1). Mengelolah Kluis/Khasanah/Vault sesuai dengan prosedur dan ketentuan yang berlaku.

2). Mengkoordinasi seluruh Teller untuk melaksanakan kegiatan operasional dan pelayanan kepada nasabah sesuai dengan ketentuan Bank.

3). Memastikan keamanan kegiatan dan ruang operasional Teller. 4). Memastikan kesesuaian jumlah fisik dan pembukuan transaksi

5). Mengelolah saldo kas di cabang pada saat operasi dan memastikan tersedianya uang tunai (IDR/Valas) di cabang sesuai limit yang ditentukan.

6). Memastikan pengelolaan uang yang layak dan tidak layak edar/uang palsu.

7). Mengelola operasional mesin ATM di cabang.

8). Menjaga keamanan dan kerahasiaan specimen nasabah. 9). Memastikan cover asuransi uang tunai telah dilaksanakan.

c. Loan Admin & Trade Service Officer, Tanggung Jawab Utama adalah :

1). Memastikan keabsahan dokumen pencairan pembiayaan.

2). Memastikan keabsahan pencairan pembiayaan sesuai dengan persyaratan dokumen pembiayaan yang harus dipenuhi.

3). Memastikan keamanan pemeliharaan dokumen pencairan & dokumen legal dari pembiayaan sesuai dengan ketentuan. 4). Memastikan ketepatan waktu dan kepatuhan proses pembiayaan

pasca pencairan.

5). Memastikan kerahasiaan dan keamanan data debitur. 6). Memastikan kewajaran fisik dan nilai jaminan.

7). Memastikan ketepatan waktu penerusan L/C kepada nasabah dan pembebanan advising commision.

9). Memastikan keabsahan pembayaran negosiasi Wesel Ekspor telah dilakukan sesuai dengan ketentuan.

10). Memastikan ketepatan waktu pengiriman dokumen ekspor. 11). Memastikan keamanan pemeliharaan dokumen ekspor/SKBDN

dan dokumen legal terkait sesuai dengan ketentuan.

12). Memastikan ketepatan waktu proses pengkreditan rekening nostro/Bank Indonesia atas realisasi transaksi ekspor/SKBDN. 13). Memastikan ketepatan waktu dan kesesuaian jumlah

pembebanan biaya Bank Luar Negeri kepada nasabah. d. Domestic & Clearing Officer, Tanggung Jawab Utama adalah :

1). Memastikan transaksi transfer keluar dan masuk sesuai dengan ketentuan dan SOP yang berlaku.

2). Memastikan transaksi kliring keluar dan masuk sesuai dengan ketentuan dan SOP yang berlaku.

3). Memastikan transaksi inkaso keluar dan masuk sesuai dengan ketentuan dan SOP yang berlaku.

4). Menyediakan data informasi dan membuat laporan rutin kepada pihak intern maupun ekstrern, mencakup aktivitas domestik dan kliring.

6). Memastikan pemeliharaan administrasi dan dokumentasi seluruh transaksi transfer, kliring, inkaso dan transaksi domestik lainnya.

e. Back Office Officer, Tanggung Jawab Utama adalah :

1). Menyajikan data beban kerja seluruh aktivitas di cabang sebagai pertimbangan Manning Analysis.

2). Mensosialisasikan peraturan perusahaan dan ketentuan-ketentuan bidang ketenagakerjaan kepada seluruh pegawai cabang.

3). Memastikan pelaksanaan rencana pendidikan dan pelatihan seluruh pegawai cabang.

4). Memastikan terpenuhinya fasilitas bagi pegawai sesuai dengan peraturan perusahaan.

5). Memastikan pelaksanaan pengadaan, administrasi dan pemeliharaan sarana dan prasarana kantor sesuai dengan ketentuan dan tepat anggaran.

6). Memastikan akurasi dan kebenaran pelaporan kepada BI dan pelaporan bersifat keuangan kepada pihak lain.

7). Melakukan supervisi dan review laporan keuangan cabang. 8). Melakukan pemenuhan ketentuan perpajakan cabang.

4.1.4. Sistem Pembiayaan dengan Prinsip Bagi Hasil

Sesuai dengan ketentuan yang berlaku dan berpedoman pada sistem syariah, sistem operasi dari PT. Bank Syariah Mandiri ini terdiri dari :

1. Mobilitas Dana Masyarakat

PT. Bank Syariah Mandiri mengerahkan dana masyarakat dalam berbagai bentuk seperti menyediakan fasilitas tabungan dan deposito berjangka. Fasilitas ini dapat juga dipergunakan untuk menitip infaq, shadaqoh dan zakat, mempersiapkan ongkos naik haji, merencanakan qurban, aqikah, khitanan, mempersiapkan pendidikan, kepemilikan rumah, kendaraan, serta dapat juga untuk menitipkan dana yayasan, masjid, sekolah, pesantren, organisasi keislaman, badan usaha lain.

Dana masyarakat ini disimpan dalam bentuk : a. Tabungan Mudharabah

Adalah dana yang disimpan oleh nasabah yang dapat ditarik setiap saat dan untuk dikelola oleh bank untuk memperoleh keuntungan. Bank akan membagi keuntungan kepada nasabah sesuai nisbah/bagi hasil yang telah disetujui bersama. Pembagian keuntungan dilakukan setiap bulan berdasarkan saldo rata-rata yang mengendap selama periode tersebut. Setoran awal minimal sebesar Rp. 10.000,- (Sepuluh Ribu rupiah) jumlah selanjutnya tidak dibatasi. b. Deposito Investasi Mudharabah

untuk nasabah dan 30% untuk PT. Bank Syariah Mandiri. Setoran awal minimal Rp. 500.000,- (Lima Ratus Ribu Rupiah) untuk perorangan dan badan hukum sebesar Rp. 10.000.000,- (Sepuluh Juta Rupiah). Jangka waktu terdiri dari 1,3,6, dan 12 bulan.

2. Penyaluran Dana Masyarakat a. Pembiayaan Mudharabah

Adalah suatu perjanjian pembayaran yang disepakati bersama antara PT. Bank Syariah Mandiri dengan pengusaha, dimana pihak bank menyediakan proyek atau usaha beserta professional manager atas dasar bagi hasil. Penerima pembayaran mudharabah diwajibkan melunasi hutangnya setelah jangka waktu tertentu sesuai dengan perjanjian yang telah disepakati.

b. Pembiayaan Murabahah

Adalah suatu perjanjian kredit yang disepakati antara bank dengan nasabah, dimana bank menyediakan tabungan dana untuk membeli barang yang dibutuhkan oleh nasabah, PT. Bank Syariah Mandiri mendapatkan keuntungan dari harga barang yang dibayar oleh bank ditambah dengan mark-up yang sudah disetujui oleh nasabah pada saat jatuh tempo (berkisar antara 6-12 bulan).

PT. Bank Syariah Mandiri dalam pelaksanaannya tetap menghargai nasabahnya yang melakukan transaksi penyimpanan dalam jumlah yang kecil dan tidak tetap. Selain itu juga aktif untuk menjemput tabungan diatas Rp. 100.000,- (Seratus Ribu Rupiah), deposito diatas Rp. 500.000,- (Lima Ratus Ribu Rupiah) dan siap menghantarkan bagi hasil ke nasabahnya.

4.1.5. Prosedur dan Analisis Pemberian Kredit

PT. Bank Syariah Mandiri menyalurkan dananya terutama kepada pengusaha kecil seperti pedagang, pengecer, kedai sampah, home industri seperti pengrajin tangan, tukang sepatu, pengusaha konveksi, serta PNS (Pegawai Negeri Sipil).

Tata cara penanganan permohonan pembiayaan yang dilaksanakan oleh PT. Bank Syariah Mandiri melalui tahapan :

1. Pengajuan Proposal, berisi :

a. Riwayat perusahaan, jenis bidang usaha, nama pengurus dan latar belakang pendidikan, kelembagaan perusahaan, perkembangan perusahaan serta realisasi dengan pihak-pihak pemerintah dan swasta.

b. Maksud dan tujuan pengambilan pembiayaan, apakah untuk memperbesar omset penjualan, menambah kapasitas produksi, perluasan perusahaan, dan lain-lain.

d. Jaminan pembiayaan (Sertifikat, SKBB, dan lain-lain). Hal ini merupakan jaminan untuk menutupi segala resiko terhadap kemungkinan macetnya suatu pembiayaan.

2. Penyelidikan Berkas Pinjaman

Evaluasi ini berasal dari penyelidikan atas berkas proposal yang diajukan oeh calon nasabah. Hal ini dilakukan untuk mengetahui apakah berkas yang diajukan sudah lengkap dan sesuai dengan persyaratan yang telah ditetapkan oleh PT. Bank Syariah Mandiri. Kemudian pihak PT. Bank Syariah Mandiri tidak memberi tahu lebih dahulu agar sesuai dengan kondisi sebenarnya. Tujuannya untuk memastikan bahwa objek yang dibiayai benar-benar ada dan sesuai dengan apa yang tertulis dalam proposal dan surat-surat pendukung lainnya. Disini pihak PT. Bank Syariah Mandiri mencoba untuk mengenali karakter (kejujuran) calon nasabahnya.

3. Keputusan Pembiayaan

Pihak-pihak yang berkompeten dari PT. Bank Syariah Mandiri (direktur utama dengan team yang mengadakan peninjauan langsung ke lokasi) mengadakan pertemuan membahas pengajuan pembiayaan calon peminjam melalui tahapan-tahapan untuk memutuskan apakah pembiayaan layak untuk diberikan atau ditolak. Apabila layak maka akan dipersiapkan administrasi atau sebaliknya maka akan dikirim surat penolakan beserta alasannya.

4. Penandatanganan Akad Pembiayaan

nasabah untuk melakukan penandatanganan akad pembiayaan bersama istri/suami depan notaris.

5. Realisasi Pembiayaan

Realisasi pembiayaan dilakukan dengan cara langsung setelah penandatanganan surat-surat yang diperlukan dengan melakukan pembukaan rekening giro pada PT. Bank Syariah Mandiri. Setelah itu, nasabah boleh melakukan pencairan atau pengambilan dana dari rekening gironya sebagai realisasi dari pembiayaan yang dapat diambil sesuai kesepakatan. Apakah sekaligus atau secara bertahap.

6. Monitoring

Monitoring dilakukan sebagai aktifitas pengawasan dan pembinaan kepada nasabah yang telah dikucurkan dananya. Kegiatan ini berlaku sejak nasabah mendapatkan pembiayaan dari PT. Bank Syariah Mandiri dan biasa dilakukan dalam jangka waktu 3 bulan sekali.

4.2. Uji Validitas dan Reliabilitas

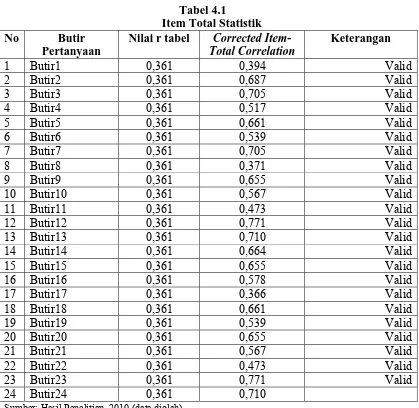

Kriteria dari validitas yaitu bila koefisien korelasi masing-masing pertanyaan dengan nilai r hitung lebih besar dari nilai r tabel maka butir instrumen dinyatakan valid (nilai r tabel dengan responden 30 orang adalah 0,361)

[image:64.595.109.528.193.601.2]4.2.1. Uji Validitas

Tabel 4.1

Item Total Statistik No Butir

Pertanyaan

Nilai r tabel Corrected Item-Total Correlation

Keterangan

1 Butir1 0,361 0,394 Valid

2 Butir2 0,361 0,687 Valid

3 Butir3 0,361 0,705 Valid

4 Butir4 0,361 0,517 Valid

5 Butir5 0,361 0,661 Valid

6 Butir6 0,361 0,539 Valid

7 Butir7 0,361 0,705 Valid

8 Butir8 0,361 0,371 Valid

9 Butir9 0,361 0,655 Valid

10 Butir10 0,361 0,567 Valid

11 Butir11 0,361 0,473 Valid

12 Butir12 0,361 0,771 Valid

13 Butir13 0,361 0,710 Valid

14 Butir14 0,361 0,664 Valid

15 Butir15 0,361 0,655 Valid

16 Butir16 0,361 0,578 Valid

17 Butir17 0,361 0,366 Valid

18 Butir18 0,361 0,661 Valid

19 Butir19 0,361 0,539 Valid

20 Butir20 0,361 0,655 Valid

21 Butir21 0,361 0,567 Valid

22 Butir22 0,361 0,473 Valid

23 Butir23 0,361 0,771 Valid

24 Butir24 0,361 0,710

Sumber: Hasil Penelitian, 2010 (data diolah)

dengan koefisien korelasi 0,771 dan butir yang mempunyai validitas paling rendah adalah butir 17 dengan koefisien korelasi 0,366.

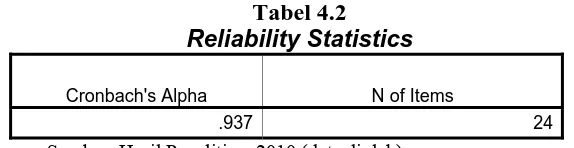

[image:65.595.162.449.169.243.2]4.2.2. Uji Reliabilitas

Tabel 4.2 Reliability Statistics

Cronbach's Alpha N of Items

.937 24

Sumber: Hasil Penelitian, 2010 (data diolah)

Tabel 4.2 dapat dilihat bahwa Cronbach’s Alpha sebesar 0,937. Apabila nilai reliabilitas instrumen (cronbach alpha) di atas 0,60 atau sama dengan 0,60 maka instrument dinyatakan reliabel. Maka cronbach alpha sebesar 0,937 lebih besar dari 0,60 yang berarti bahwa instrumen tersebut reliabel.

4.3. Analisis Deskriptif

1. Identitas Responden

[image:66.595.153.439.143.235.2]a. Jenis Kelamin Responden

Tabel 4.3

Jenis Kelamin Responden

Jenis Kelamin Jumlah Responden %

Laki-Laki 53 57,61

Perempuan 39 42,39

Total 92 100

Sumber: Hasil Penelitian, 2010 (data dioleh)

Tabel 4.4 menunjukkan 53 orang atau sebesar 57,61% dari nasabah non muslim pembiayaan murabahah adalah laki-laki dan 39 orang atau sebesar 42,39% dari nasabah non muslim pada pembiayaan murabahah adalah perempuan. Dapat dilihat bahwa nasabah laki-laki non muslim pada pembiayaan murabahah yang menjadi responden lebih banyak dari pada nasabah perempuan pada PT. Bank Syariah Mandiri Cabang Medan.

[image:66.595.134.504.441.589.2]b. Umur Responden

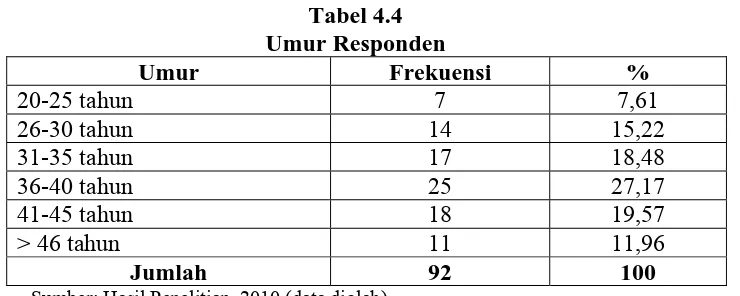

Tabel 4.4 Umur Responden

Umur Frekuensi %

20-25 tahun 7 7,61

26-30 tahun 14 15,22

31-35 tahun 17 18,48

36-40 tahun 25 27,17

41-45 tahun 18 19,57

> 46 tahun 11 11,96

Jumlah 92 100

Sumber: Hasil Penelitian, 2010 (data diolah)

murabahah berumur 31-35 tahun, 25 orang atau sebesar 27,17% dari nasabah non muslim pada pembiayaan murabahah berumur 36-40 tahun, 18 orang atau sebesar 19,57% dari nasabah non muslim pada pembiayaan murabahah berumur 41-45 tahun dan 11 orang atau sebesar 11,96% dari nasabah non muslim pada pembiayaan murabahah berumur di atas 46 tahun. Dapat dilihat bahwa nasabah non muslim pada pembiayaan murabahah berumur 36-40 tahun yang menjadi responden lebih banyak pada Bank Syariah Mandiri Cabang Medan.

[image:67.595.125.511.303.439.2]c. Pekerjaan Responden

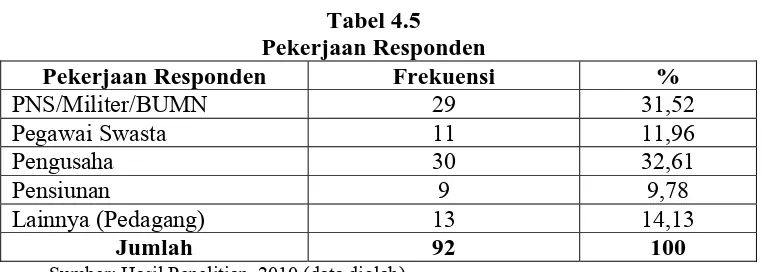

Tabel 4.5 Pekerjaan Responden

Pekerjaan Responden Frekuensi %

PNS/Militer/BUMN 29 31,52

Pegawai Swasta 11 11,96

Pengusaha 30 32,61

Pensiunan 9 9,78

Lainnya (Pedagang) 13 14,13

Jumlah 92 100

Sumber: Hasil Penelitian, 2010 (data diolah)

yang pekerjaannya sebagai pengusaha yang menjadi responden lebih banyak pada PT. Bank Syariah Mandiri Cabang Medan.

[image:68.595.137.465.170.301.2]d. Tingkat Pendidikan Responden

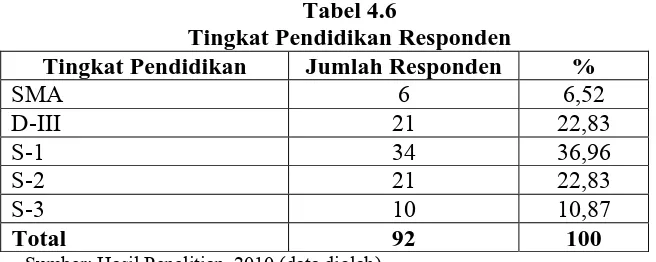

Tabel 4.6

Tingkat Pendidikan Responden

Tingkat Pendidikan Jumlah Responden %

SMA 6 6,52

D-III 21 22,83

S-1 34 36,96

S-2 21 22,83

S-3 10 10,87

Total 92 100

Sumber: Hasil Penelitian, 2010 (data diolah)

Tabel 4.4 menunjukkan 6 orang atau sebesar 6,52% dari nasabah non muslim pada pembiayaan murabahah tingkat pendidikannya adalah SMA, 21 orang atau sebesar 22,83% dari nasabah non muslim pada pembiayaan murabahah tingkat pendidikannya adalah D-III, 34 orang atau sebesar 36,96% dari nasabah non muslim pada pembiayaan murabahah tingkat pendidikannya adalah S-I, 21 orang atau sebesar 22,83% dari nasabah non muslim pada pembiayaan murabahah tingkat pendidikannya adalah S-2, dan 10 orang atau sebesar 10,87% dari nasabah non muslim pada pembiayaan murabahah tingkat pendidikannya adalah S-3. Dapat dilihat bahwa nasabah non muslim pada pembiayaan murabahah tingkat pendidikan S-1 yang menjadi responden lebih banyak pada PT. Bank Syariah Mandiri Cabang Medan.

2. Deskriptif Variabel

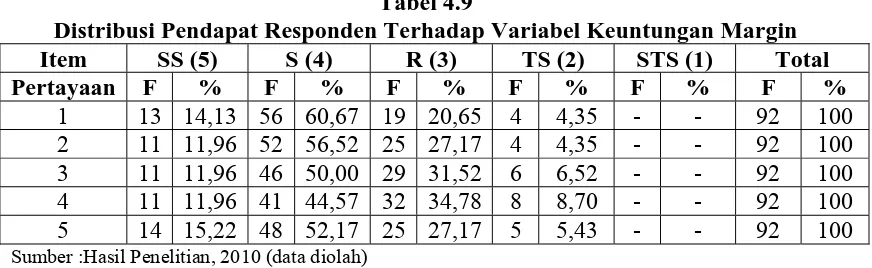

Sangat Setuju (SS) : diberi skor 5 Setuju (S) : diberi skor 4 Kurang Setuju (KS) : diberi skor 3 Tidak Setuju (TS) : diberi skor 2 Sangat Tidak Setuju (STS) : diberi skor 1

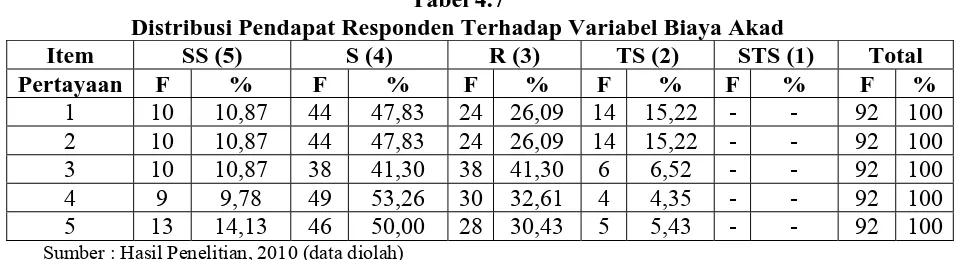

[image:69.595.92.572.289.419.2]a. Variabel Biaya Akad sebagai Variabel X1 Tabel 4.7

Distribusi Pendapat Responden Terhadap Variabel Biaya Akad

Item SS (5) S (4) R (3) TS (2) STS (1) Total

Pertayaan F % F % F % F % F % F %

1 10 10,87 44 47,83 24 26,09 14 15,22 - - 92 100 2 10 10,87 44 47,83 24 26,09 14 15,22 - - 92 100

3 10 10,87 38 41,30 38 41,30 6 6,52 - - 92 100

4 9 9,78 49 53,26 30 32,61 4 4,35 - - 92 100

5 13 14,13 46 50,00 28 30,43 5 5,43 - - 92 100

Sumber : Hasil Penelitian, 2010 (data diolah)

Tabel 4.7 menunjukkan hasil jawaban kuesioner yang diperoleh dari 92 orang nasabah untuk variabel biaya akad yaitu:

non musl