PROPOSAL SKRIPSI

PENERAPAN SISTEM BIAYA STANDAR DALAM

PENGENDALIAN BIAYA PRODUKSI LATEKS PEKAT PADA

PT. GOTONG ROYONG JAYA MEDAN

Oleh :

NAMA : TRI WARSA UMBARA

NIM : 040522135 DEPARTEMEN : AKUNTANSI

“Penerapan Sistem Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Lateks Pekat Pada PT. Gotong Royong Jaya Medan”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, atau dipublikasiksn atau diteliti oleh mahasiswa lain dalam konteks penilaian skripsi level program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 10 Juli 2008

Yang membuat pernyataan .

Tri Warsa Umbara

karunia yang telah diberikan, serta doa restu dari kedua orang tua, sehingga

penulis dapat menyelesaikan skripsi ini, Penulis ingin menyampaikan

penghargaan dan rasa terima kasih yang sebesar-besarnya kepada pihak-pihak

yang telah membantu dalam proses penyelesaian skripsi ini, yang penulis tujukan

untuk :

1. Bapak Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi, Ak selaku ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Lubis, Ak selaku Dosen Pembimbing yang telah

memberi saran dan masukan serta arahan demi penyelesaian penulisan skripsi

ini.

5. Ibu Dra. Naleni Indra, MM, Ak selaku Dosen Penguji I dan Ibu Dra. Salbiah,

MSi selaku Dosen Penguji II yang telah memberikan kritikan dan saran untuk

perbaikan skripsi ini.

6. Seluruh Pengajar dan Staf pegawai yang telah membantu penulis selama

8. Terkhusus buat kedua orang tuaku atas doa restunya, kasih sayang,

pengorbanan, semangat dan dukungan moril dan materil yang telah diberikan

sehingga ananda dapat menyelesaika skripsi ini.

9. kakak dan Abangku dan seluruh keluarga yang telah memberikan dukungan

pada penulis.

10. Teman-teman yang selalu setia dikala suka dan duka : Novi, Andi, Ika, Taufik,

Ucok. Dan teman-teman seperjuangan : Sutan, Edi, Bangun, Pinol, Eriek,

Endo dan seluruh teman-teman yang tidak dapat disebutkan satu persatu yang

telah membantu dan menyemangati penulis selama kegiatan perkuliahan

hingga pengerjaan skripsi ini.

Akhir kata dengan kerendahan hati, penulis menyadari bahwa skripsi ini

jauh dari sempurna. Atas kritik dan saran yang bersifat membangun, penulis

mengucapkan terima kasih. Semoga skripsi ini bermanfaat bagi kita semua.

Medan, 10 Juli 2008

Penulis

Tri Warsa Umbara

Jaya Medan. Apakah dengan diterapkannya sistem biaya standar dapat dijadikan alat pengendalian untuk menanggapi selisih (varian) antara biaya yang dianggarkan (standar) dengan biaya yang sesungguhnya terjadi (aktual) sehingga pihak manajemen dapat mendeteksi kegiatan-kegiatan dalam perusahaan yang biayanya menyimpang dari biaya standar yang telah ditentukan serta mengambil tindakan untuk menanggapi selisih tersebut. PT Gotong Royong Jaya Medan adalah perusahaan yang bergerak dalam bidang perkebunan dan industri dimana produk yang dihasilkan dan yang nantinya akan dijual adalah lateks pekat.

Untuk memperoleh data yang diperlukan penulis menggunakan teknik pengumpulan data berupa teknik dokumentasi dan wawancara. Dalam penelitian ini, jenis data yang digunakan berupa data primer dan data sekunder. Metode analisis data yang dilakukan untuk menganalisis adalah metode deskriptif.

Dari hasil penelitian diketahui bahwa penerapan sistem biaya standar sebagai alat pengendalian biaya produksi lateks pekat pada PT. Gotong Royong Jaya Medan belum dapat berfungsi secara maksimal hal ini disebabkan pihak perusahaan belum melakukan analisis varian secara maksimal sesuai dengan yang dipelajari dalam teori. Hasil analisa menunjukan bahwa terdapat selisih yang cukup material antara biaya standar dengan biaya aktual.

standard cost system can be made by operation appliance to answer to difference (variant) between expense of which is budgeted (standard) with expense truthfully happened (actual) so that management side can detect activities in company which is its expense digress from standard cost which have been determined and also bring an action against to answer to the difference. PT. Gotong Royong Jaya Medan is peripatetic company in the field of industry and plantation where yielded product and which later will be sold by is condensed latex.

To obtain data the writer using technique collecting data in the form of documentation technique and interview. In this research, used data type in the form of data draught primary data of secondary. Method analyze data conducted to analyze is descriptive method.

From result of research known that applying of standard cost system as a means of financial control produce condensed latex at PT. Gotong Royong Jaya Medan not yet earned to function maximally this matter can be caused by company side not yet analyze variant maximally is matching with the one which studied in theory. Result of analysis shows that there are difference which enough material between standard cost with expense of actual.

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Tujuan dan Manfaat penelitian ... 3

D. Kerangka Konseptual ... 4

BAB II TINJAUAN PUSTAKA A. Pengertian dan Manfaat Sistem Biaya Standar ... 5

B. Jenis-Jenis Standar ... 10

C. Pengertian dan Tujuan Pengendalian ... 14

D. Pengertian dan Unsur-Unsur Biaya Produksi ... 15

E. Penentuan Standar Biaya Produksi ... 17

F. Biaya Standar Sebagai Alat Pengendalian Biaya Produksi ... 21

BAB III METODE PENELITIAN A. Tempat Waktu Penelitian ... 34

B. Jenis Data ... 34

C. Teknik Pengumpulan Data ... 34

2. Penentuan Standar Biaya Produksi Lateks Pekat ... 46 3. Penyimpangan Biaya Standar Sebagai Alat

Pengendalian Biaya Produksi Lateks Pekat ... 54 B. Analisis Hasil Penelitian

1. Analisis Penentuan Standar Biaya Produksi Lateks Pekat ... 59 2. Analisis Penyimpangan Biaya Standar Sebagai

Alat Pengendalian Biaya Produksi Lateks Pekat ... 61 3. Fungsi Biaya Standar dan Hubungannya dengan

Pengendalian Biaya Produksi Lateks Pekat Bagi

Perusahaan ... 64

BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN ... 66 B. SARAN ... 68

Tabel 4.1. Standar Biaya Bahan Baku ... 47

Tabel 4.2. Standar Biaya Tenaga Kerja Langsung ... 49

Tabel 4.3. Anggaran Overhead Pabrik ... 50

Tabel 4.4. Standar Biaya Produksi ... 51

Tabel 4.5. Realisasi Biaya Bahan Baku ... 51

Tabel 4.6. Realisasi Biaya Tenaga Kerja Langsung ... 52

Tabel 4.7. Realisasi Overhead Pabrik ... 52

Tabel 4.8. Realisasi Biaya Produksi ... 53

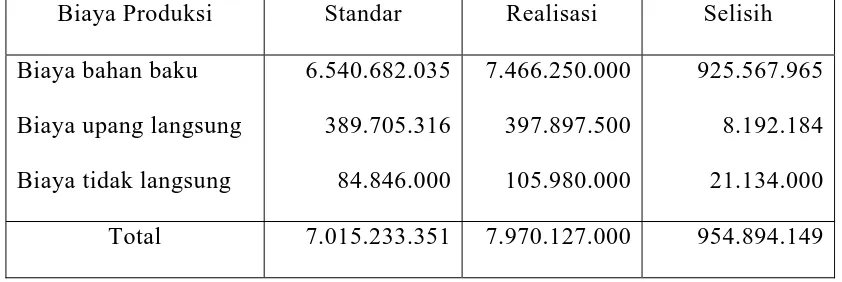

Tabel 4.9. Laporan Biaya Produksi ... 53

Tabel 4.10 Anggaran Fleksibel PT. Gotong Royong Jaya Medan ... 60

Jaya Medan. Apakah dengan diterapkannya sistem biaya standar dapat dijadikan alat pengendalian untuk menanggapi selisih (varian) antara biaya yang dianggarkan (standar) dengan biaya yang sesungguhnya terjadi (aktual) sehingga pihak manajemen dapat mendeteksi kegiatan-kegiatan dalam perusahaan yang biayanya menyimpang dari biaya standar yang telah ditentukan serta mengambil tindakan untuk menanggapi selisih tersebut. PT Gotong Royong Jaya Medan adalah perusahaan yang bergerak dalam bidang perkebunan dan industri dimana produk yang dihasilkan dan yang nantinya akan dijual adalah lateks pekat.

Untuk memperoleh data yang diperlukan penulis menggunakan teknik pengumpulan data berupa teknik dokumentasi dan wawancara. Dalam penelitian ini, jenis data yang digunakan berupa data primer dan data sekunder. Metode analisis data yang dilakukan untuk menganalisis adalah metode deskriptif.

Dari hasil penelitian diketahui bahwa penerapan sistem biaya standar sebagai alat pengendalian biaya produksi lateks pekat pada PT. Gotong Royong Jaya Medan belum dapat berfungsi secara maksimal hal ini disebabkan pihak perusahaan belum melakukan analisis varian secara maksimal sesuai dengan yang dipelajari dalam teori. Hasil analisa menunjukan bahwa terdapat selisih yang cukup material antara biaya standar dengan biaya aktual.

standard cost system can be made by operation appliance to answer to difference (variant) between expense of which is budgeted (standard) with expense truthfully happened (actual) so that management side can detect activities in company which is its expense digress from standard cost which have been determined and also bring an action against to answer to the difference. PT. Gotong Royong Jaya Medan is peripatetic company in the field of industry and plantation where yielded product and which later will be sold by is condensed latex.

To obtain data the writer using technique collecting data in the form of documentation technique and interview. In this research, used data type in the form of data draught primary data of secondary. Method analyze data conducted to analyze is descriptive method.

From result of research known that applying of standard cost system as a means of financial control produce condensed latex at PT. Gotong Royong Jaya Medan not yet earned to function maximally this matter can be caused by company side not yet analyze variant maximally is matching with the one which studied in theory. Result of analysis shows that there are difference which enough material between standard cost with expense of actual.

A. Latar Belakang Masalah

Perusahaan yang bergerak dalam industri manufaktur, agar dapat berjalan

dengan lancar, efektif dan efisien maka sebelum melaksanakan proses produksi

perlu menetapkan suatu standar biaya terlebih dahulu.

Dengan adanya suatu penetapan biaya standar yang baik maka diharapkan

bahwa biaya yang telah dikeluarkan secara aktual tidak jauh berbeda dengan

jumlah yang telah distandarkan. Namun tidak jarang terjadi dalam suatu

perusahaan jumlah biaya yang telah dikeluarkan secara aktual, bisa lebih tinggi

atau lebih rendah. Selisih antara biaya sesungguhnya dengan biaya standar disebut

dengan penyimpangan biaya (cost variance). Setiap varians yang besar, baik

varians yang mengguntungkan atau tidak, harus diselidiki atau dianalisis secara

kritis, apakah karena pelaksanaan kerja yang telah menyimpang dari standar atau

apakah standar itu sendiri yang salah.

Dengan adanya penyimpangan biaya tersebut, maka perlu diadakan suatu

analisa yang lebih jauh untuk mengetahui sebab terjadinya penyimpangan, apakah

penyimpangan tersebut masih dapat ditolerir atau tidak. Hal ini perlu untuk

menguatkan pengendalian terhadap pegeluaran biaya proses produksi.

Jika biaya aktual lebih tinggi dari biaya standar maka akan memperkecil

laba kotor atau memperkecil biaya pokok produksi dari yang seharusnya menurut

standar. Dalam hal tersebut haruslah dianalisa terlebih dahulu apakah penyebab

dari perbedaan tersebut, apakah karena biaya produksi yang distandarkan terlalu

tinggi atau terlalu rendah atau ada penyebab lain.

PT. Gotong Royong Jaya Medan adalah perusahaan yang bergerak dibidang

perkebunan dan industri yang mengolah getah karet menjadi bahan setengah jadi,

produk yang dihasilkan dan yang nantinya akan dijual adalah lateks pekat. selain

itu perusahaan juga menghasilkan panen buah kelapa sawit (TBS) dan juga biji

kakao yang dikeringkan. Khusus untuk pengolahan Lateks Pekat dalam setiap

proses produksinya perusahaan tentu memerlukan pengendalian biaya, dan biaya

standar dirancang untuk mengendalikan biaya dan sebagai alat untuk menilai

pelaksanaan kebijakan yang telah ditetapkan sebelumnya.

Berdasarkan penelitian pendahuluan sementara terdapat selisih biaya yang

cukup signifikan antara anggaran/standar dengan biaya yang sesungguhnya

terjadi. Atas dasar dari uraian latar belakang masalah diatas penulis terdorong

melakukan penelitian dalam penyusunan skripsi yang berjudul “ Penerapan

Sistem Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Lateks Pekat Pada PT. Gotong Royong Jaya Medan.

B. Perumusan Masalah

Dalam sebuah penelitian perlu dilakukan suatu rumusan masalah yang akan

diteliti agar penelitian tidak meluas pada hal-hal yang tidak berkaitan dengan

Adapun yang menjadi perumusan masalah sehubungan dengan kegiatan

penelitian ini yaitu : “Apakah sistem biaya standar yang telah ditetapkan

sebelumnya oleh perusahaan sudah berfungsi sebagai alat pengendalian biaya

produksi Lateks Pekat .”

C. Tujuan dan Manfaat Penelitian Tujuan Penelitian

Adapun tujuan penelitian ini adalah

1. Untuk mengetahui bagaimana cara penetapan biaya standar yang

dilakukan oleh perusahaan, dan

2. Untuk mengetahui sejauhmana fungsi biaya standar sebagai alat

pengendalian biaya produksi lateks pekat

Manfaat penelitian

Adapun manfaat penelitian ini adalah

1. Untuk peneliti, penelitian ini dapat memberikan kontribusi ilmiah dan

tambahan ilmu dalam bidang akuntansi biaya khususnya atas biaya

produksi.

2. Untuk perusahaan, penelitian ini dapat memberikan gagasan serta saran

yang berkaitan dengan sistem biaya standar sebagai bahan masukan bagi

manajemen perusahaan.

3. Untuk pihak- pihak lain, penelitian ini dapat dijadikan acuan dalam

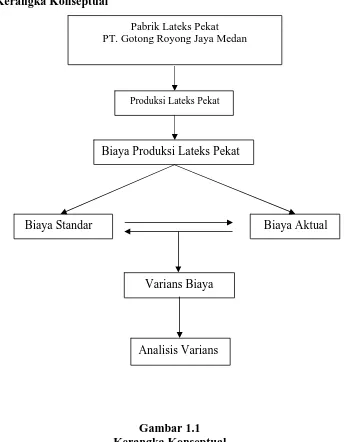

D. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual Sumber: penulis, 2008

Pabrik Lateks Pekat PT. Gotong Royong Jaya Medan

Produksi Lateks Pekat

Biaya Produksi Lateks Pekat

Biaya Standar Biaya Aktual

A. Pengertian dan Manfaat Sistem Biaya Standar

Setiap badan usaha yang bergerak dalam bidang produksi akan

mengeluarkan biaya produksi yang menunjang jalannya proses produksi.

Perencanaan biaya produksi yang akan dikeluarkan sehubungan dengan proses

produksi yang akan dilaksanakan, dapat ditetapkan terlebih dahulu, biaya ini

dinamakan dengan biaya standar.

1. Pengertian Sistem

Menurut Mulyadi (2001 : 5) “Sistem adalah suatu jaringan prosedur yang

dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok

perusahaan”. Menurut Anthony dan Govindarajan (2005 : 7)” bahwa sistem

merupakan suatu cara tertentu dan bersifat refetitif untuk melaksanakan suatu atau

sekelopok aktivitas”. Dari definisi diatas dapat disimpulkan bahwa sistem adalah

perpaduan dari berbagai elemen yang saling bergantung atau menunjang satu

sama lain untuk menangani suatu kegiatan yang berulang kali atau yang saling

terjadi untuk mencapai suatu tujuan.

2. Pengertian biaya

Menurut Hansen Mowen (2006 : 40) “Biaya adalah kas atau nilai ekuivalen

yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

kas karena sumber non kas dapat ditukar dengan barang atau jasa yang diinginkan.

Sedangkan menurut Carter, Usry (2006 : 29) “Biaya adalah nilai tukar,

pengeluaran, pengorbanan, untuk memperoleh manfaaat”. Dalam akuntansi

keuangan, pengeluaran atau pengorbanan saat ini atau dimasa yang akan datang

dalam bentuk kas atau aktiva lain.

Di dalam kegiatan normalnya seperti membuat dan menjual produk,

perusahaan tidak terlepas dari pengorbanan atau pengeluaran sumber sumber

ekonomi yang dimilikinya. Pengorbanan atau pengeluaran ini lazimn ya disebut

sebagai biaya. Tidak jarang pula biaya pengertian biaya ini menjadi kabur apabila

dibandingkan dengan beban (exspense) karena kedua istilah ini saling

dipergunakan untuk maksud yang sama. Biaya merupakan suatu nilai tukar,

prasarat, atau pengorbanan yang dilakukan guna memperoleh manfaat. Sedangkan

beban merupakan pengurangan aktiva netto akibat digunakannya jasa-jasa

ekonomis untuk menciptakan pendapatan.

Dari uraian diatas dapat dikatakan biaya merupakan sejumlah pengrbanan

nilai-nilai ekonomi dan faktor-faktor produksi yang ditujukan untuk satu tujuan,

yakni menghasilkan produkadi tertentu dari suatu bahan baku tertentu pula.

3. Pengertian Standar

Dalam bukunya Akuntansi dan analisis biaya, Kartadinata (2000 : 212)

menyatakan bahwa “standar adalah suatu norma, suatu kaidah, dan apa saja yang

umumnya dianggap normal dapat diterima dan dapat dipergunakan sebagai suatu

standar”. Contoh, untuk membuat sebuah lemari dengan bentuk-bentuk desain

dapat digunakan sebagai suatu standar untuk pembuatan sebuah lemari dengan

bentuk dan desain tersebut.

Suatu standar harus dilihat sebagai suatu norma yang harus dinyatakan

ukuran-ukuran tertentu, seperti sekian kilogram bahan, sekian jam kerja langsung,

sekian jam mesin dan seterusnya. Tetapi ukuran-ukuran tersebut mungkin juga

menjelaskan mutu atau kualitas yang akan dicapai.

4. Pengertian Sistem Biaya Standar

Setelah menguraikan pengertian dari sistem, biaya dan standar maka dibawah ini akan diberikan pengertian dari sistem biaya standar menurut Carter

dan Usry (2005 : 730) “Biaya standar adalah biaya yang telah ditentukan

sebelumnya untuk memproduksi satu unit atau sejumlah unit tertentu”. Jadi biaya

standar merupakan biaya yang direncanakan untuk suatu produk dalam kondisi

operasi sekarang atau yang diantisipasi.

Sedangkan menurut Blocher, Chen dan W. Lin (2001 : 730) “Sistem biaya

standar merupakan pengeluaran perusahaan yang ditentukan sebelumnya yang

dibutuhkan dalam operasi atau untuk tujuan tertentu”.

Dari definisi diatas dapat dikatakan bahwa biaya standar itu adalah biaya

yang diperhitungkan secara wajar harus terjadi didalam memproduksi suatu

barang atau untuk membiayai kegiatan tertentu dengan asumsi kondisi ekonomi,

efisiensi dan faktor-faktor tertentu berjalan normal dan tidak mengalami

5. Manfaat Biaya Standar

Suatu sistem biaya standar dapat digunakan dalm hubungannya dengan

perhitungan berdasarkan proses maupun pesanan. Biaya standar biasanya lebih

dapat beradaptasi dalam lingkungan dengan teknologi yang stabil dam

menghasilkan produk yang homogen.

Biaya standar membantu perencanaan dan pengendalian operasi. Biaya

standar menberikan wawasan mengenai dampak-dampak yang mungkin dari

keputusan atas biaya dan laba. Menurut Carter, Usry (2005.154 Biaya standar

digunakan untuk :

a. Menetapkan anggaran

b. Mengendalikan biaya, dengan cara memotivasi karyawan serta mengukur efisiensi operasi

c. Menyederhanakan perhitngan biaya dan mempercepat laporan penyajian biaya

d. Membebankan biaya kepersedian bahan baku, barang dalam proses, dan barang jadi

e. Menetapkan tawaran kontrak dan harga jual.

Standar berguna dalam membuat anggaran. Dengan biaya standar, anggaran

untuk volume dan bauran produk apapun dapat dibuat dengan andal dan cepat.

Keandalan ditingkatkan karena standar didasarkan pada analisis dari proses

produksi. Waktu yang dibutuhkan untuk membuat anggaran berkurang kaera

kebutuhan produksi didokumentasikan dalam standar untuk masing-masing

produk.

Pengendalian biaya yang efektif bergantung pada pemahaman manajemen

atas proses yang memicu biaya dan memotivasi karyawan yang mengendalikan

sebagai dasar untuk mengevaluasi hasil aktual. Ketika hasil tersedia dalam bentuk

laporan varian biaya standar, maka manajer eksekutif dan opersi menjadi lebih

sadar akan biaya.

Biaya standar menyederhanakan perhitungan biaya dengan cara mengurangi

pekerjaan. Pesanan produksi membutuhkan sejumlah kuantitas produksi standar

dan operasi tenaga kerja tertentu, beserta permintaan bahan baku, kartu absen

tenaga kerja dan jadwal operasi, dapat dibuat sebelum produksi dan biaya standar

dapat dikumpulkan. Ketika proses produksi menjadi lebih terstandarisasi, maka

pekerjaan klirikal menurun .

Beberapa perusahaan mengunakan biaya standar untuk perencanaan dan

pengendalian. Masukan biaya standar dalam catatan akuntansi meningkatkan

efisiensi dan ketepatan dalam pekerjaan klerikal. Penggunaan biaya standar dapat

juga menstabilkan biaya produk yang dilaporkan.

Menentukan kontrak dan menetapkan harga jual diperluas oleh suatu sistem

biaya standar. Menghitung biaya yang akan terjadi untuk suatu kontrak akan lebih

mudah dan lebih andal menggunakan biaya standar, atau jika suatu produk yang

unik akan diproduksi. Standar berguna dalam menetapkan harga jual bila standar

tersebut adalah standar terkini. Ketika harga pasar dari suatu produk tidak dapat

dengan segera diobservasi untuk produk baru atau produk yang berbeda dengan

produk pesaing, maka biayaproduk biasanya digukan sebagai titik awal dalam

B. Jenis-jenis Standar

Berbagai jenis standar yang dapat dipertimbangkan penggunaannya oleh

perusahaan harus didasarkan kepada faktor-faktor anggapan sebagai berikut:

1. Faktor tingkat harga

Beberapa konsep tingkat harga yang dapat dipakai untuk menentukan biaya

standar adalah:

a. Standar Ideal (Ideal Standard)

Standar Ideal untuk harga mendasarkan anggapan kepada tingkat harga

bahan baku, tenaga kerja langsung, dan overhead pabrik yang paling rendah.

Apabila tidak ada perubahan yang lebih besar terhadap keadaan perekonomian,

standar ideal ini jarang diubah.

b. Standar Normal (Normal Standard)

Standar Normal untuk tingkat harga mendasarkan anggapan kepada tingkat

harga rata-rata yang diharapkan terjadi dalam siklus perusahaan. Standar harga ini

umumnya tidak direvisi sebelum skedul perusahaan berakhir.

c. Standar Karen (Current Standard)

Standar Karen untuk tingkat harga mendasarkan anggapan kepada tingkat

harga yang diharapkan akan terjadi didalam periode akuntansi pemakaian standar.

Standar harga ini akan direvisi dalam periode akuntansi yang bersangkutan

apabila terjadi perubahan harga yang besar.

d. Standar Dasar (Basic Standard)

Standar dasar untuk tingkat harga menggunakan anggapan kepada tingkat

standar. Standar tersebut tidak direvisi dengan adanya perubahan tingkat harga

pada periode sesudahnya, akan tetapi hanya dihubungkan sejalan dengan indeks

harga yang berlaku.

2. Faktor Tingkat Prestasi

Didalam menyusun standar harus didasarkan kepada konsep tingkat prestasi

yang akseptabel atau pantas dapat dicapai. Penentuan tingkat prestasi standar

dapat dipertimbangkan faktor-faktor sebagai berikut:

a. Standar prestasi teoritis (theoritical performance standar)

Standar prestasi teoritis disebut pula standar ideal atau standar sempurna.

Standar ini didasarkan kepada anggapan bahwa semua pelaksana akan dapat

bekerja dengan tingkat yang paling efisien. Sehingga tidak terjadi pemborosan

biaya bahan baku, biaya tenaga kerja, maupun overhead pabrik sama sekali.

Standar ini tidak memperhitungkan hambatan-hambatan prestasi yang tidak

dapat dihindari terjadinya dan akibatnya sangat sulit dicapai oleh para pelaksana.

Apabila standar ini dipakai, pada umumnya tidak diharapkan untuk dicapai oleh

kegiatan sesungguhnya tetapi bertujuan untuk dapat memperbaiki tingkat

efisiensi.

b. Standar prestasi terbaik yang dicapai

Standar prestasi ini didasarkan kepada standar prestisi teoritis dengan

memperhitungkan hambatan-hambatan prestasi yang tidak dapat dihindari

terjadinya. Standar prestisi ini dapat dicapai oleh para pelaksana yang bekerja

dengan efisiensi tinggi, sehingga merupakan tingkat prestasi yang banyak dipakai

c. Standar prestasi rata-rata masa lalu

Standar prestasi ini mendasarkan kepada rata-rata prestasi masa lalu untuk

menentukan standar prestasi yang akan datang. Standar prestasi ini umumnya

relatif mudah dicapai, akan tetapi bukan merupakan alat pengukur prestasi yang

baik. Rata-rata prestasi masa lalu umumnya terdapat unsur prestasi yang tidak

efisien yang seharusnya tidak dimasukkan di dalam penentuan standar.

d. Standar prestasi normal

Standar prestasi normal didasarkan atas taksiran tingkat prestasi dan

efisiensi yang normal dapat dicapai oleh para pelaksana diwaktu yang akan

datang, standar prestasi normal ini ditentukan untuk jangka waktu yang relatif

panjang dengan mengeliminasi keadaan yang bersifat musiman dan fluktuasi yang

bersifat siklikal (cyclical)

3. Faktor Tingkat Produksi

Tingkat produksi yang dapat dipertimbangkan didalam penentuan standar

adalah sebagai berikut:

a. Standar kapasitas teoritis

Standar kapasitas teoritis mendasarkan kepada kemampuan produksi suatu

departemen atau pabrik pada kecepatan penuh tanpa henti. Pada standar kapasitas

teoritis tidak memperhitungkan hambatan-hambatan atau pemberhentian kegiatan

produksi yang tidak dihindari, baik yang disebabkan faktor internal atau eksternal

perusahaan. Seringkali standar ini disebut standar pada kapasitas penuh (full

capacity) atau kapasitas 100%. Standar kapasitas toritis umumnya tidak dipakai

tersebut terlalu tinggi dan tidak mungkin untuk dicapai. Manfaat standar ini untuk

menentukan standar tingkat produksi praktis dan normal.

b. Standar kapasitas praktis

Standar kapasitas praktis merupakan salah satu konsep pendekatan jangka

panjang. Standar kapasitas praktis didasarkan kepada tingkatan produksi teoritis

dikurangi dengan hambatan-hambatan kegiatan produksi yang tidak dapat dihindari

karena faktor internal perusahaan, jadi didasarkan pada kegiatan pabrik dengan

tingkat efisiensi yang diharpakna dapat dicapai pada kondisi pemakaian standar. Pada

standar kapasitas praktis belum mempertimbangkan pengurangan kapasitas karena

hambatan yang tidak dapat dihindari dari faktor eksternal perusahaan.

c. Standar kapasitas normal

Standar kapasitas normal juga merupakan konsep pendekatan jangka

panjang. Standar kapasitas normal adalah standar kegiatan produksi yang dihitung

dari standar kegiatan teoritis dikurangi hambatan-hambatan yang tidak dapat

dihindari baik yang datangnya dari faktor internal perusahaan maupun eksternal

perusahaan. Faktor eksternal tersebut misalnya faktor musiman, siklus atau

fluktuasi perekonomian yang dapat berpengaruh terhadap penjualan produk

perusahaan.

d. Standar kapasitas yang diharapkan

Standar kapasitas yang diharapkan mendasarkan kepada kegiatan produksi

yang diharapkan dapat dicapai pada periode akuntansi pemakaian standar,

diharapkan dipengaruhi oleh ramalan penjualan pada periode akuntansi yang akan

datang dan perubahan persediaan produk yang dikehendaki.

C. Pengertian dan Tujuan Pengendalian

Informasi yang akurat dan tepat sangat diperlukan agar pimpinan dapat terus

mengikuti perkembangan operasi maupun kondisi keuangan perusahaan. Untuk

itu diperlukan suatu pengendalian sehingga informasi yang diharapkan dapat

dipenuhi dan berguna.

Pengendalian menurut Supriono (2000 : 24) adalah “ Proses manajemen

yang bertujuan untuk menjamin bahwa setiap bagian organisasi yang berfungsi

dengan efisien (berdaya guna) dan efektif (berhasil guna) secara maksimal”.

Sedangkan menurut Usry dan William (2006 : 5) “Pengendalian (control)

merupakan usaha sistematis perusahaan untuk mencapai tujuan dengan cara

membandingkan prestasi kerja dengan rencana dan membuat tindakan yang tepat

untuk mengkoleksi perbedaan yang penting”.

Dari defenisi di atas dapat dikemukakan bahwa pengendalian merupakan

proses umpan balik yang bertujuan agar setiap bagian organisasi berfungsi dengan

efektif dan efisien sehingga tujuan organisasi dapat dicapai dan dapat dilakukan

penyempurnaan tujuan, rencana dan pelaksana.

Sedangkan tujuan dari pengendalian itu sendiri menurut Mulyadi (2001 :

163) adalah sebagai berikut:

“ a. Menjaga kekayaan organisasi

c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen”

Dari keterangan diatas, dimana telah dijelaskan pengertian dan tujuan

pengendalian dengan jelas, maka dapat disimpulkan bahwa pengendalian

merupakan hal yang sangat penting dalam setiap kegiatan baik itu kegiatan

menyeluruh dari perusahaan maupun setiap bagian dalam perusahaan terutama

dalam kegiatan produksi dalam suatu perusahaan, karena kegiatan produksi bagi

sebuah perusahaan industri merupakan kegiatan utama dalam perusahaannya

dimana biaya yang digunakan akan lebih besar dari kegiatan lain dalam

perusahaan. Untuk itu sangat perlu diadakannya pengendalian yang baik agar

tercapainya target atau tujuan perusahaan.

D. Pengertian dan Unsur-Unsur Biaya Produksi 1. Pengertian Biaya produksi

Menurut Henry Simamora (200: 456) ”Biaya produksi adalah biaya-biaya

yang terjadi dengan mengkonversikan bahan baku menjadi produk jadi”.

Sedangkan menurut Garrison/Noreen (2000 : 49) ”Biaya produksi adalah semua

biaya yang terkait dengan pemerolehan atau pembuatan suatu produk yang terdiri

dari biaya bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

Dari definisi diatas dapat dikatakan bahwa biaya produksi merupakan

keseluruhan jumlah yang dikeluarkan untuk menghasilkan barang jadi, yang

secara langsung terdiri dari biaya produksi bahn langsung dan biaya tenaga kerja

Biaya produksi sering juga disebut biaya pabrikasi atau biaya pabrik (factory

cost). Contohnya adalah biaya depresiasi mesin dan equipmen, biaya bahan baku,

biaya bahan penolong, biaya gali karyawan yang bekerja dalam bagian-bagian,

baik secara langsung maupun tidak langsung yang berhubungan dengan proses

produksi menurut objek pengeluarannya.

2. Unsur-Unsur Biaya Produksi

Unsur-unsur biaya produksi pada industri manufaktur menurut Rudianto

(2006 : 16) terdiri dari :

a. Biaya bahan baku langsung adalah biaya yang dikeluarkan untuk membeli bahan baku yang telah digunakan untuk menghasilkan suatu produk jadi tertentu dalam volume tertentu. Misalnya harga beli kain per potong, harga beli kayu per unit meja dan sebagainya. b. Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk

membayar pekeka yang terlibat secara langsung dalam proses produksi. Misalnya tukang jahit dalam usaha garmen, tukang kayu dalam aerusahaan mebel, dan lain-lain. Tidak semua pekerja yang terlibat dalam proses produksi selalu dikategorikan sebagai biaya tenaga kerja langsung. Hanya pekerja yang terlibat secara langsung didalam proses menghasilkan produk perusahaan yang dapat dikelompokan sebagai tenaga kerja langsung.

c. Overhead pabrik adalah berbagai macam biaya selain biaya bahan baku langsung dan biaya tenaga kerja langsung tetapi juga dibutuhkan dalam proses produksi. Termasuk dalam kelompok biaya bahan penolong, biaya tenaga kerja tidak langsung, dan biaya tenaga kerja lainnya.

1). Biaya bahan penolong (bahan tidak langsung) adalah bahan tambahan yang dibutuhkan untuk menghasilkan suatu produk tertentu. Misalnya, kain dan kancing dibutuhkan untuk menghasilkan pakaian, paku dan cat untuk menghasilkan meja tulis da sebagainya. Bahan penolong merupakan elemen bahan baku yang dibutuhkan oleh suatu produk jadi, tetapi bukan merupakan elemen utama. Tanpa bahan penolong suatu produk tidak akan pernah menjadi produk siap pakai dan siap jual. 2). Biaya tenaga kerja tidak langsung adalah pekerja yang

tenaga kerja yang tetap dibutuhkan, tetapi bukan merupakan elemen tenaga kerja yang utama dalam suatu produk. Tanpa tenaga kerja penolong, proses produksi terganggu.

3). Biaya pabrikasi lain adalah biaya-biaya tambahan yang dibutuhkan untuk menghasilkan suatu produk selain biaya bahan penolong dan biaya tenaga kerja penolong. Seperti, biaya listrik dan air pabrik. Biaya telepon pabrik

E. Penentuan Standar Biaya Produksi

Penentuan standar biaya produksi terbagi kedalam 3 bagian :

1. Penentuan standar biaya bahan baku langsung

Standar biaya bahan baku ini terdiri atas 2 unsur yaitu :

a.Standar harga bahan baku

Pada umumnya harga standar bahan baku ditentukan pada akhir tahun dan

pada umumnya digunakan selama tahun berikutnya. Tetapi harga standar ini

dapat diubah bila terjadi penurunan atau kenaikan harga yang bersifat luar

biasa.

b.Standar kuantitas bahan baku

Penentuan standar kuantitas bahan baku dimulai dari penetapan spesifikasi

produk, baik mengenai ukuran, bentuk, warna, kareteristik pengolahan

produk,maupun mutunya. Dari spesifikasi ini kemudian dibuat kartu bahan

baku yang berisi spesifikasi dan jumlah tiap-tiap jenis bahan baku yang akan

diolah menjadi produk selesai.

Kuantitas standar bahan baku dapat ditentukan dengan menggunakan :

1) Penyelidikan teknis

a. Menghitung rata-rata pemakaian bahan baku untuk produk atau

pekerjaan yang sama dalam periode tertentu dimasa lalu.

b. Menghitung rata-rata pemakaian bahan baku dalam pelaksaan

pekerjaan yang paling baik dan yang paling buruk dimasa lalu.

c. Menghitung rata-rata pemakain bahan baku dalam pelaksanaan

kerja yang paling baik.

2. Penentuan Standar Biaya Tenaga Kerja Langsung

Biaya tenaga kerja standar terdiri dari 2 unsur yaitu jam kerja standar dan

tarif upah standar.

Jam kerja standar dapat ditentukan dengan cara :

a. Menghitung rata-rata jam kerja yang dikonsumsi dalam suatu pekerjaan

dari kartu harga pokok (cost sheet) periode yang lalu.

b. Membuat tes-run operasi produksi dibawah keadaan normal yang

diharapkan.

c. Mengadakan penyelidikan gerak dan waktu dari berbagai kerja karyawan

dibawah keadaan nyata yang diharapkan.

d. Mengadakan taksiran yang wajar, yang didasarkan pada pengalaman dan

pengetahuan operasi produksi dan produk.

Tarif upah standar dapat ditentukan atas dasar :

a. Perjanjian dengan organisasi karyawan.

b. Data upah masa lalu. Yang dapat digunakan sebagai tarif upah standar

adalah : rata-rata hitung, rata-rata tertimbang atau median dari upah

c. Perhitungan tarif upah dalam keadaan operasi normal.

3. Penentuan Standar Biaya Overhead Pabrik

Penetapan standar overhead pabrik berbeda dengan penentuan standar biaya

bahan baku dan standar biaya tenaga kerja langsung karena overhead pabrik tidak

memiliki hubungan fungsional dalam artian bahwa volume barang produksi tidak

memiliki hubungan secara proporsional dengan biaya pabrik lainnya.

Selain itu penyebab perbedaan ini adalah karena adanya

komponen-komponen overhead pabrik yang bermacam-macam. Overhead pabrik meliputi

biaya bahan pembantu, tenaga kerja tidak langsung, penyusutan dan lain-lain.

Masing-masing jenis overhead pabrik yang membentuk overhead pabrik tersebut

berbeda-beda pengaruhnya jika dihubungkan dengan naik-turunnya aktivitas

produksi.

Ada yang berhubungan secara proporsional (variabel), ada yang

berhubungan secara tidak proporsional (semi variabel) dan ada pula yang tidak

berhubungan (tetap). Keadaan yang demikian, bila diinginkan pembandingan

antara standar dengan sesungguhnya memerlukan penyesuaian untuk perubahan

tingkat kegiatan. Hal ini memerlukan budget fleksibel yang menunjukkan jumlah

Contoh anggaran fleksibel dan penentuan tarif biaya overhead pabrik standar.

Standar Produksi 3.840 Unit 4.320 Unit 4.800 Unit Jam tenaga kerja langsung 1.280 Jam 1.440 Jam 1.600 Jam

Overhead Pabrik

- Variabel Rp. 3.840 Rp. 4.320 Rp. 4.800

- Tetap Rp. 19.200 Rp. 19.200 Rp. 19.200

Total Overhead Pabrik Rp. 23.040 Rp. 23.520 Rp. 24.000 Sumber : Carter dan Usry, Buku Akuntansi Biaya, Edisi ke 3 buku 2

Dengan asumsi bahwa kolom 100% adalah kapasitas normal, maka tarif

Overhead Pabrik standar untuk Departemen Perakitan terdiri dari bagian variabel

dan tetap berikut ini:

15,00

perjam tenaga kerja

langsung standar

Pada tingkat 100%, Tarif Overhead Pabrik standar dari Departemen

Perakitan terdiri dari bagian variabel dan tetap berikut ini:

jam

F. Biaya Standar Sebagai Alat Pengendalian Biaya Produksi

Menurut Usry dan Wiliam (2006 : 5) mengemukakan, “Pengendalian

(control) merupakan usaha sistematis peerusahaan untuk mencapai tujuan dengan

cara membandingkan prestasi kerja dengan rencana dan menbuat tindakan yang

tepat untuk mengkoreksi perbedaan yang penting”.

Sistem biaya standar dirancang untuk mengendalikan biaya. Sistem biaya

standar merupakan suatu sistem akuntansi yang mengolah informasi biaya

sedemikian rupa sehingga manajemen dapat mendeteksi kegiatan-kegiatan dalam

perusahaan yang biayanya menyimpang dari biaya standar yang ditentukan.

Sistem akuntansi biaya ini berfungsi untuk mengetahui fungsi biaya standar

sebagai alat pengendalian biaya produksi dengan menganalisis perbandingan

antara biaya standar dengan biaya aktual.

Biaya standar sangat diperlukan oleh perusahaan sebagai pengendalian biaya

khususnya biaya produksi. Standar harus ditetepkan untuk priode tertentu agar

efektif dalam mengendalikan dan menganalisis biaya, lazimnya standar dihitung

untuk jangka enam bulan atau dua belas bulan, kendati ada kalanya digunakan

pula jangka waktu yang lebih panjang.

Keberhasilan sistem biaya standar tergantung kepada keandalan (reability),

ketepatan (accurancy) dan sikap menerima (acceptance) kita terhadap standar

tersebut. Kecermatan diperlukan sekali untuk meyakinkan bahwa semua faktor

telah dipertimbangkan dalam menetapkan standar. Dalam hal tertentu, sample

rata-rata dari catatan beberapa periode yang lalu digunakan sebagai standar.

oleh departemen perekayasaan industri berdasarkan hasil telaah yang cermat atas

produk dan operasi. Hal ini dilakukan dengan menggunakan teknik sampling yang

tepat dan termasuk juga peran serta dari mereka yang akan dinilai berdasarkan

standar tersebut.

Pada umumnya apabila pelaksanaan sesungguhnya menyimpang dari standar

secara terus menerus dengan jenis penyimpangan yang sama, misalkan tidak

menguntungkan, maka biasanya yang kurang tepat adalah standar, dengan

petunjuk adanya ketidaktapataan pada pelaksanaannya (pengeluaran biaya

sesungguhnya).

Penyimpangan yang mengguntungakan itu terjadi apabila biaya produksi

yang digunakan sesungguhnya lebih rendah dari biaya produksi standar, dan

sebaliknya penyimpangan yang merugikan terjadi karena disebabkan oleh jumlah

yang dikeluarkan lebih besar dari jumlah yang distandarkan

Penyimpangan yang menguntungkan ini disebut favorable Variance, dan

biasanya diberi kode ”m”, penyimpangan yang menguntungakan ini perlu

dianalisa karena penyimpangan itu mungkin disebabkan karena biaya produksi

yang distandarkan terlalu tinggi, bukan karena perusahaan yang berhasil menekan

biaya produksi, akan tetapi masih terjadi penyimpangan hal tersebut, karena

kurangnya keefektifan dan keefisienan dalam usaha

Penyimpangan yang merugikan dinamakan Unfavorable Variance, dan

biasanya diberi kode ‘tm”, penyimpangan ini tidak selamanya karena pemborosan

rendah dan tidak relevan dengan keadaan dan kondisi perusahaan dan alat-alat

produksi yang ada.

Pada bagian berikut ini akan dibahas penyimpangan yang mungkin terjadi pada

masing-masing elemen biaya produksi, adapun penyimpangan tersebut adalah:

1. Penyimpangan Biaya Bahan Baku

a. Penyimpangan Harga Bahan Baku (Material price variance)

Penyimpangan harga bahan baku merupakan selisih yang terjadi antara

harga bahan baku yang sebenarnya dengan harha bahan baku yang

distandarkan yang dapat lebih besar dan dapat lebih kecil. Selisih harga

bahan baku dapat dihitung dengan rumus:

SHB = (HS x KS)- (HSt x KS)

= (HS – HSt) KS

Dalam hal ini:

SHB = Selisih harga bahan baku

HS = Harga beli sesungguhnya setiap unit bahan baku

KS = Kuantitas sesungguhnya yang dibeli

HSt = Harga beli standar setiap unit bahan baku

Jika:

HS > HSt maka SHB tidak menguntungkan (Unfavorable)

HS < HSt maka SHB menguntungkan (Favorable)

b. Penyimpangan Kuantitas Bahan Baku (Material quantity variance)

Merupakan penyimpangan kuantitas bahan baku yang terjadi karena

pemakaian bahan baku. Selisih kuantitas pemakaian bahan baku dapat

dihitung dengan rumus:

SKB = (KS x HSt) – (KSt x HSt)

= (KS – KSt) HSt

Dalam hal ini:

SKB = selisih kuantitas bahan baku

KS = kuantitas sesungguhnya yang digunakan

HSt = harga beli standar untuk setiap bahan baku

KSt = kuantitas standar bahan baku

Jika:

KS > KSt maka SKB tidak menguntungkan (Unfavorable)

KS < KSt maka SKB menguntungkan (Favorable)

2. Penyimpangan Biaya Tenaga Kerja Langsung

Selanjutnya penyimpangan ini dapat dianalisa ke dalam dua bentuk

penyimpangan yaitu:

a. Penyimpangan tarif tenaga kerja (Labour rate variance)

Penyimpangan tarif upah tenaga kerja merupakan selisih yang terjadi

antara biaya-biaya tenaga kerja yang sesungguhnya yang dapat dibebankan

pada suatu tarif upah tenaga kerja rata-rata yang lebih tinggi atau lebih

rendah dari standar upah tenaga kerja.

Selisih tarif upah langsung dapat dihitung dengan rumus:

STU = (TS x JS) – (TSt x JS)

Dalam hal ini:

STU = selisih tarif upah langsung

TS = tarif upah langsung sesungguhnya setiap jam

JS = jam sesungguhnya untuk mengolah produk

TSt = tarif standar setiap jam upah langsung

Jika:

TS > TSt maka STU tidak menguntungkan (Unfavorable)

TS < TSt maka STU menguntungkan (Favorable)

b. Penyimpangan efisiensi tenaga kerja (labour efficiency variance)

Penyimpangan efisiensi tenaga kerja dihitung dengan membandingkan jam

kerja yang sesungguhnya terpakai dengan jam kerja standar yang

ditetapkan.

Selisih efisiensi upah langsung dapat dihitung dengan rumus:

SEUL = (JS x TSt) – (JS x TSt)

= (JS – JSt) TSt

Dalam hal ini:

SEUL = selisih efisiensi upah langsung

JS = jam sesungguhnya untuk mengolah produk

JSt = jam standar untuk mengolah produk

TSt = tarif standar setiap jam upah langsung

Jika:

JS > JSt maka SEUL tidak menguntungkan (Unfavorable)

3. Penyimpangan Overhead Pabrik (Factory overhead variance)

Selisih overhead pabrik ini dapat dianalisa menjadi tiga metode selisih yaitu:

a. Metode dua selisih (Two variance method)

Dalam metode analisis dua selisih, selisih biaya overhead pabrik

digolongkan menjadi dua macam selisih, yaitu :

1) Selisih terkendali (Controllable variance)

Selisih terkendali adalah selisih yang timbulnya disebabkan oleh perbedaan

antara biaya overhead pabrik sesungguhnya dengan anggaran fleksibel biaya

overhead pabrik pada kapasitas standar.

Selisih tekendali dapat dihitung dengan menggunakan rumus:

ST = BOPS – AFKSt

Dalam hal ini :

ST = Selisih tekendali

BOPS = Biaya ovhead pabrik sesunggunhnya

AFKSt = Anggaran fleksibel biaya overhead pabrik pada kapasitas standar

Jika :

BOPS > AFKst maka ST tidak menguntungkan

BOPS < AFKst maka ST menguntungkan

2) Selisih volume (Volume variance)

selisih volume merupakan perbedaan yang terjadi antara anggaran fleksibel

biaya overhead pabrik pada kapasitas standar dengan total biaya overhead

standar atau biaya overhead pabrik yang dibedakan kepada produk melalui

Selisih volume dapat dihitung dengan menggunakan rumus:

SV = AFKSt – ( KS x T)

Dalam hal ini :

SV = selisih volume

AFKSt = anggaran fleksibel biaya overhead pabrik pada kapasitas standar

KSt = Kapasitas standar

T = Tarif total biaya overhead pabrik

KN = Kapasitas normal

Jika :

KN > KSt maka SV tidak menguntungkan

KN < KSt maka SV menguntungkan

b. Metode Tiga Selisih (Three variance method)

Dalam metode analisis tiga selisih, selisih biaya overhead pabrik

digolongkan menjadi tiga macam selisih yaitu :

1) Selisih Anggaran

Selisih anggaran dapat dihitung dengan menggunakan rumus:

SA = BOPS – (KN x TT) – (KS x TV)

Dalam hal ini :

SA = Selisih anggaran

BOPS = Biaya overhead pabrik sesungguhnya

KN = Kapasitas Normal

TT = Tarif tetap per unit kapasitas

Jika :

BOPS > AFKS maka SA tidak menguntungkan

BOPS < AKKS maka SA menguntungkan

2) Selisih kapasitas

Selisih ini umumnya disebabkan oleh faktor eksternal yang tidak dapat

dikendalikan oleh manajer pabrik, dapartemen atau seksi sehingga

tanggungjawab selisih ini umunya berada pada manajemen puncak.

Namun jika selisih ini disebabkan oleh kurangnya pengawasan yang

dilakukan oleh manajer pabrik, departemen atau seksi sehingga

mesin-mesin rusak dan jam sesungguhnya rendah maka tanggungjawab seisih ini

berada pada manajer pabrik, dapartemen atau seksi yang bersangkutan.

Rumus perhitungan selisih kapasitas adalah sebagai berikut :

SK = AFKS – (KS x T)

Dalam hal ini :

SK = Selisih kapasitas

AFKS = Anggaran fleksibel biaya overhead pabrik pada kapasitas

sesunngunya

KS = Kapasitas normal

T = Tarif total biaya overhead pabrik

3) Selisih Efisiensi Biaya Ovehead Pabrik

Secara matematis, selisih efisiensi biaya ovehead pabrik dapat dihitung

dengan rumus :

Dalam hal ini:

SEBOP = Selisih efisiensi biaya overhead pabrik

KS = Kapasitas sesungguhnya untuk mengolah produk

KSt = Kapasitas standar untuk mengolah produk

T = Tarif total atau tarif standar BOP setiap unit kapasitas

Jika :

KS > KSt maka SEBOP tidak menguntungkan

KS < KSt maka SEBOP menguntungkan

c. Metode empat selisih (Four variance method)

Dalam mtode empat selisih, selisih biaya overhead pabrik digolongkan

menjadi empat macam selisih, yaitu :

1. Selisih anggaran

2. Selisih kapasitas

3. Selisih Efisiensi BOP variabel

4. Selisih efisiensi BOP tetap

Metode empat selisih tidak jauh dengan metode tiga selisih, metode empat

merupakan pengembangan dari metode tiga selisih, pada metode empat selisih,

perhitungan selisih anggaran dan selisih kapasitas sama saja dengan yang ada

pada metode tiga selisih, baik itu rumus perhitungan dan sebab terjadinya

penyimpangan. Sedangkan analisis selisih efisiensi BOP variabel dan selisih

afisiensi BOP tetap digunakan rumus sebagai berikut :

Selisih Efisiensi BOP variabel

= (KS – KSt) TV

Dalam hal ini :

SEBOPV = Selisih efisiensi biaya overhead variabel

KS = Kapasitas sesungguhnya untuk mengolah produk

KSt = Kapasitas standar untuk mengolah produk

TV = Tarif variabel BOP setiap unit kapasitas

Jika :

KS > KSt maka SEBOPV tidak menguntungkan

KS < KSt maka SEBOPV menguntungkan

Selisih Efisiensi BOP Tetap

SEBOPT = (KS x TT) – (KSt x TT)

= (KS – KSt) TT

Dalam hal ini :

SEBOPT = Selisih efisiensi biaya overhead pabrik tetap

KS = Kapasitas sesungguhnya untuk mengolah produk

KSt = Kapasitas standar untuk mengolah produk

TT = Tarif tetap BOP setiap unit kapasitas

Jika :

KS > KSt maka SEBOPT tidak menguntungkan

KS < KSt maka SEBOPT menguntungkan

Contoh:

PT. ABC menggunakan sistem biaya standar. Perusahaan mengolah satu

sebanyak 10.000 jam kerja langsung atau sebesar 2.500 unit produk. Besarnya

biaya standar untuk mengolah satu unit produk dalam tahun 2000 adalah sebagai

berikut:

Biaya Bahan Baku : 2 kg @ Rp. 20 = Rp. 40

Biaya Tenaga Kerja Langsung : 4 jam @ Rp. 12,5 = Rp. 50

Biaya overhead pabrik:

Varibel = 4 jam @ Rp. 10 = Rp. 40

Tetap = 4 jam @ Rp. 5 = Rp. 20 Rp 60

Jumlah Rp. 150

Data biaya produksi dan penjualan dalam bulan Januari tahun 2000 adalah

sebagai berikut:

a. Perusahaan tidak memiliki persediaan produk dalam proses dan persediaan

produk selesai pada awal bulan Januari. Selama bulan Januari produk yang

dapat diselesaikan sebanyak 2.400 unit. Pada akhir bulan Januari perusahaan

tidak memiliki produk dalam proses.

b. Bahan baku yang dibeli dengan kredit dan dipakai selama bulan Januari

sebanyak 4.900 kg@ Rp. 19 = Rp. 93.100

c. Biaya tenaga kerja langsung yang terjadi dalam bulan Januari 9.550 jam

@ Rp. 12 = Rp. 114.600.

d. Total Biaya Overhead Pabrik sesungguhnya Rp. 145.000.

e. Penjualan produk selesai sebesar 2000 unit @ Rp. 250 = Rp. 500.000

f. Biaya pemasaran yang terjadi Rp. 50.000 dan biaya administrasi Rp. 30.000.

a. Selisih Biaya Bahan Baku 1. Selisih Harga Bahan Baku

SHB = (HS – HSt) KS

= (Rp. 19 – Rp. 20) 4900 = Rp. 4.900 menguntungkan

2. Selisih Kuantitas Bahan Baku SKB = (KS – Kst) Hst

= {4900 – (2400 x 2) x Rp. 20}

= {4900 – 4800} Rp. 20 = Rp. 2.000 merugikan

b. Selisih Biaya Tenaga Kerja Langsung

BTKL sesungguhnya = 9550 x Rp. 12 = Rp. 114.600

BTKL standar = 2400 x 4 x Rp. 12,50 = Rp. 120.000

Selisih biaya tenaga kerja langsung (menguntungkan) = Rp. 5.400

1. Selisih Tarif Upah Langsung STU = (TS – Tst) JS

= (Rp. 12 – Rp. 12,5) 9550 = Rp. 4775 menguntungkan

2. Selisih Efisiensi Upah Langsung SEUL = (JS – JSt) TSt

= {9550 – (2400 x 4) } Rp. 12,5

= {9550 – 9600) Rp. 12,5 = Rp. 625 menguntungkan

c. Selisih Biaya Overhead Pabrik

BOP sesungguhnya = Rp. 145.000

BOP standar = (2400 x 4) x Rp. 15 = Rp. 144.000

Metode Analisa Dua Selisih

Dalam hal ini hanya diberikan contoh untuk perhitungan biaya overhead

pabrik dengan menggunakan metode dua selisih saja.

Selisih terkendali

BOP sesungguhnya = Rp. 145.000

Anggaran Fleksibel pada kapasitas

Standar:

Tetap = KN x TT

= 10000 x Rp. 5 = Rp. 50.000

Variabel = KSt x TV

= (2400 x 4) Rp. 10 = Rp. 96.000

= Rp. 146.000

Selisih terkendalikan (menguntungkan) Rp. 1.000

Selisih Volume

Anggaran fleksibel pada kapasitas

Standar = Rp. 146.000

Biaya overhead pabrik standar = (2400 x 4) x Rp. 15 = Rp. 144.000

A. Tempat dan Waktu Penelitian

Penelitian dilakukan di PT. Gotong Royong Jaya Medan yang berlokasi di

Jl. Hindu No. 33 Medan dan penelitian ini akan dimulai bulan November 2007.

B. Jenis Data

1. Data Primer, yaitu data yang yang dikumpulkan oleh perorangan atau

organisasi yang merupakan objek penelitian dimana data tersebut

merupakan data yang belum diolah dan diambil langsung seperti hasil

wawancara dan tanya jawab dengan manajemen PT. Gotong Royong Jaya

Medan.

2. Data Sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi

baik berupa publikasi, maupun data olahan perusahaan sendiri, seperti

sejarah perusahaan, struktur organisasi, dan realisasi biaya standar.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis adalah sebagai

berikut:

1. Teknik Dokumantasi

Teknik pengumpulan data melalui pengamatan langsung terhadap

2. Teknik Wawancara

Teknik pengumpulan data melalui tanya jawab langsung dengan bagian

yang terkait dengan objek penelitian.

D. Metode Analisa Data

Metode analisis data yang dilakukan untuk menganalisis dalam penulisan

ini adalah Deskriptif yaitu suatu metode yang dilakukan dimana data yang telah

diperoleh dari hasil penelitian dilapangan kemudian dikumpulkan,

diklasifikasikan serta diolah dan dianalisis sehingga menghasilkan kesimpulan

mengenai gambaran yang sebenarnya, serta membandingkanya dengan teori

A. Data Penelitian

1. Sejarah Singkat dan Struktur Organisasi Perusahaan a. Sejarah Singkat perusahaan

Perusahaan ini adalah berbentuk badan hukum yaitu perseroan terbatas (PT).

Perusahaan ini berdiri pada tangga 15 Maret 1961 secaea bersama-sama ngan

nama CV. Gotong Royong. Pada mulanya perusahaan ini berkedudukan di

Jakarta.

Pada bulan Agustus 1961 perusahaan ini memulai usahanya di Medan.

Perpindahan ini didasarkan pada pertimbangan ekonomis, yang mana usaha dari

perusahaan ini berada di daerah Sumatera Utara sehingga komunikasi perusahaan

dengan kantor dapat berjalan dengan lancar.

Dalam perkembangannya perusahaan ini pada bulan Agustus 1962 dengan

akte notaris Ong Kiem Lian, CV. Gotong Royong diubah bentuk badan hukumnya

menjadi PT. Gotong Royong Jaya berdomisili di Medan.

Perusahaan ini pada hakikatnya adalah perusahaan dimana saham dari PT ini

dimiliki oleh keluarga, yang terdiri dari istri dan anak-anak dari pemilik

perusahaan ini. Dimana kepala keluarga bertindak sebagai direktur perusahaan,

sedangkan istri dan anak-anak sebagai dewan komisaris dari perusahaan.

Perseroan terbatas ini secara garis besar bergerak dibidang usaha

daerah Sinapur yang terletak di daerah Langkat. Hasil perkebunan ini pada

mulanya hanya dijual lokal saja, tetapi sejak bulan Oktober 1963, perusahaan

meningkatkan usahanya yang bergerak di bidang ekspor dari hasil perkebunannya.

Negara tujuan utamanya adalah Jepang.

Perusahaan ini pada mula berdirinya banyak mengalami kesulitan baik di

bidang manajeman, keuangan, pemasaran, maupun skill dalam mengolah karet

mencapai standar. Kesulitan-kesulitan perusahaan ini yang baru berdiri dapat

diterima apalagi dalam bidang keuangan sulit untuk memperoleh kredit untuk

perusahaan pribumi seperti ini.

Dalam perkembangan selanjutnya perusahaan ini mulai menunjukkan

aktifitasnya dengan melakukan transaksi ekspor ke Jepang sebesar 20 ton untuk

pertama kali, tetapi untuk saat ini kegiatan ekspor tidak lagi dilakukan.

Pada tahun 1967 perkebunan Blangkahan dan Sinapur yang mempunyai

areal seluas 958,9 Ha dipertukarkan dengan perkebunan Mendaris A yang

mempunyai areal yang lebih luas yaitu 1.869 Ha yang terletak di daerah Deli

Serdang – Tebing Tinggi Deli. Perkebunan Mendaris A pada mulanya diusahakan

oleh PT. Kartini. Dengan luas kebun yang dikelola perusahaan ini maka kegiatan

semakin bertambah dan dapat meningkatkan realisasi ekspornya serta juga dapat

meningkatkan mutu serta sistem pengolahan yang baru. Dalam menghadapi

saingan karet sintetis, maka pimpinan perusahaan dari perkebunannya dari sistem

pengolahannya, mutu slab dan lumps menjadi sistem pengelohan dengan mutu

joint atau kerja sama KOPAN (Komando Operasi Harapan) pada bulan February

1969.

Pengolahan jenis sheet atau crumb dimana mesin-mesin yang igunakan

sebagai alat pengolahan dan sistem pengeringan juga berbeda, serta waktu yang

diperlukan relatif singkat. Dengan sistem ini dalam tempo 7 sampai 8 jam saja

sudah selesai dan dalam keadaan ready of export. Sistem pengolahan ini jauh

lebih cepat dan manfaat yang didapat darinya adalah penghematan waktu dan

dapat langsung memenuhi kemampuan ekspor untuk diolah.

Pada tahun 1988 diadakan perluasan usaha dengan mendirikan pabrik sarung

tangan dengan kapasitas terpasang 36 juta pos/tahun yang diekspor ke Amerika

Serikat dan Eropa, akan tetapi untuk saat ini kegiatan pada pabrik sarung tangan

tidak lagi beroperasi.

b. Struktur Organisasi Perusahaan

Struktur organisasi menunjukkan kerangka dan perwujudan pola tetap

hubungan-hubungan antara fungsi-fungsi, bagian-bagian atau posisi-posisi,

maupun orang-orang yang menunjukkan kedudukan, tugas, wewenang dan

tanggungjawab yang berbeda-beda dalam organisasi.

Dengan adanya suatu struktur organisasi yang baik maka diharapkan akan

tercapai suatu koordinasi ataupun kerjasama yang baik antar unit-unit maupun

untuk menjalankan suatu organisasi dibutuhkan karyawan yang memegang

jabatan tertentu dalam organisasi yang memiliki tugas dan tanggung jawab yang

jawab setiap Bidang pada PT. Gotong Royong Jaya Medan adalah sebagai

berikut:

1) Direktur Utama

Sebagai top manajer bertanggungjawab atas segala kegiatan perusahaan

dalam usaha mencapai tujuan perusahaan Direktur Utama membuat

kebijaksanaa dan langkah-langkah yang akan ditempuh oleh perusahaan

sehingga mencapai hasil secara maksimal. Setiap tahunnya Direktur

Utama melaporkan kegiatan perusahaan kepada rapar anggota pemegang

saham, untuk mempertanggungjawabkan kebijaksanaan yangtelah

ditempuh atau yang telah dijalankan.

2) Direktur

Direktur bertugas sebagai pembantu Direktur Utama dalam melaksanakan

tugasnya sebagai top manajer, dan juga sebagai pengganti Direktur Utama

ketika Direktur Utama tidak berada di tempat.

3) Kepala-kepala Bagian

a) Kepala Bagian Administrasi/Personalia mempunyai tugas sebagai

berikut, yaitu:

(1) Mengatur surat-surat masuk dan keluar di dalam perusahaan baik

dalam bidang perkebunan maupun bidang pabrik Sekretariat

Direksi.

(2) Mengatur masalah-masalah yang berkaitan dengan masalah

(3) Mengatur urusan administrasi lainnya yang erat hubungannya

dengan kelancaran administrasi perusahaan.

(4) Bertanggungjawab atas segala urusan administrasi keuangan

perusahaan kepada Direktur Utama.

b) Kepala Bagian Keuangan mempunyai tugas sebagai berikut, yaitu:

(1) Melaporkan pertanggungjawaban administrasi keuangan kepada

Direktur Utama pada saat tertentu.

(2) Menginventariskan transaksi-transaksi, baik itu di perkebunan

atau di kantor pusat.

c) Kepala Bagian Pembukuan mempunyai tugas sebagai berikut, yaitu:

(1) Mengatur pembukuan pemasukan dan pengeluaran uang yang

telah digariskan oleh perusahaan.

(2) Membuat laporan keuangan kepada Direktur Utama tentang

neraca serta laba rugi perusahaan.

d) Kepala Bagian Marketing, bertugas :

(1) Mengatur administrasi marketing atau hal-hal lain yang erat

hubungannya dengan penjualan karet antara lain masalah L/C

dengan bank penggudangan, pengangkutan dan lainnya.

(2) Mengatur pengiriman karet yang akan dipasarkan kepada

konsumen.

(3) Melaksanakan pertanggungjawaban tentang pelaksanaan

e) Kepala Bagian Perlengkapan, bertugas :

(1) Merencanakan kebutuhan-kebutuhan yang diperlukan oleh

perusahaan, baik keperluan pabrik serta kebutuhan perusahaan

lainnya.

(2) Mencari dan membeli barang-barang dn alat serta perlengkapan

lainnya sesuai dengan perencanaan tersebut.

(3) Mengatur administrasi distribusi barang-barang kepada

perkebunan.

4) Manajer-manajer Perkebunan

a) Manajer Perkebunan Mendaris A, bertugas :

(1) Memimpin dan mengelola kebun Mendaris A mulai dari masalah

penanaman dan peremajaan pokok karet, pemupukan, penderesan

karet, serta pengaturan karyawan dalam usaha meningkatkan

produksi karet di perkebunan Mendaris A tersebut.

(2) Melaporkan pertanggungjawaban segala kegiatan yang dilakukan

dalam perkebunan tersebut kepada Direktur Utama atau Direktur.

b) Manajer Perkebunan Malem Dagang, bertugas :

(1) Memimpin dan mengelola kebun Malem dagang mulai dari

masalah penanaman dan peremajaan pokok karet, pemupukan,

penderesan karet, serta pengaturan karyawan dalam usaha

meningkatkan produksi karet di perkebunan Malem Dagang

(2) Melaporkan pertanggungjawaban segala kegiatan yang dilakukan

dalam perkebunan tersebut kepada Direktur Utama atau Direktur.

(3) Disamping itu Direktur Utama juga meminta

pertanggungjawaban dari kegiatan yang dilakukan oleh

pemimpin pabrik.

Dari uraian di atas jelas bahwa Direktur Utama sebagai top manajer

perusahaan mengkoordinasikan semua Kepala Bagian yakni Manajer perkebunan

Mendaris A, Malem Dagang serta Pimpinan pabrik. Untuk kelancaran tugas

Direktur Utama dibantu oleh staff ahli yang dapat menunjang kebijaksaan

pimpinan dengan perencanaan. Dengan demikian sistem organisasi yang dianut

oleh perusahaan ini adalah sistem organisasi garis dan staff. Struktur organisasi

PT. Gotong Royong Jaya Medan dapat dilihat dilampiran.

c. Jenis-Jenis Kegiatan pada PT. Gotong Royong Jaya Medan

PT. Gotong Royong Jaya Medan adalah perusahaan yang bergerak di bidang

perkebunan, dimana perusahaan tersebut memiliki kegiatan-kegiatan sebagai

berikut:

1) Pembibitan

Kegiatan pembibitan ini dilakukan sendiri oleh karyawan perusahaan.

Dimana, bibit didapat dengan membeli di balai pembibitan baik itu bibit

kelapa sawit, bibit karet maupun bibit kakao. Bibit yang sudah dibeli tersebut

ditanam di dalam polybag. Setelah itu dalam jangka waktu yang diperlukan

sampai dengan 1 ½ tahun. Sedangkan untuk bibit karet dan bibit kakao hanya

memerlukan jangka waktu 6 sampai dengan 8 bulan karena dilakukan dengan

cara okulasi.

2) Penanaman baru atau peremajaan tanaman

Kegiatan ini terbagi menjadi dua bagian, antara lain:

a) Konversi yaitu menanam kembali tanaman dengan jenis tanaman yang

lain.

b) Replanting yaitu menanam kembali tanaman dengan jenis tanaman yang

sama.

2) Pemeliharaan tanaman

Kegiatan ini terdiri atas :

a) Pembersihan areal dari gulma-gulma atau rumput pengganggu.

b) Pemeliharaan tanaman dari hama dan penyakit.

c) Pemeliharaan jalan di sekitar areal perkebunan.

3) Panen dan pengumpulan hasil

Kegiatan ini dilakukan apabila sudah tiba waktu untuk memanen hasil-hasil

dari perkebunan. Buruh yang melakukan panen kelapa sawit disebut dengan

“pendodos”, sedangkan buruh yang melakukan panen pada tanaman karet

disebut dengan “penderes”.

4) Pengolahan dari bahan baku menjadi bahan setengah jadi

Kegiatan ini dilakukan hanya pada tanaman karet. Dimana, getah karet diolah

menghasilkan buah sawit segar (TBS) yang tidak perlu diolah lagi dan

tanaman kakao menghasilkan biji kakao yang kemudian dikeringkan.

5) Penjualan

Kegiatan ini hanya dilakukan untuk lokal saja. Dimana hasil dari perkebunan

baik yang telah diolah maupun tidak dijual ke perusahaan lain dalam bentuk

kontrak per satuan dan per D.O. Perusahaan yang menerima hasil dari

perkebunan, antara lain: PT. PSL (Prima Sauhur Lestari) dan PT. Mitra Agung

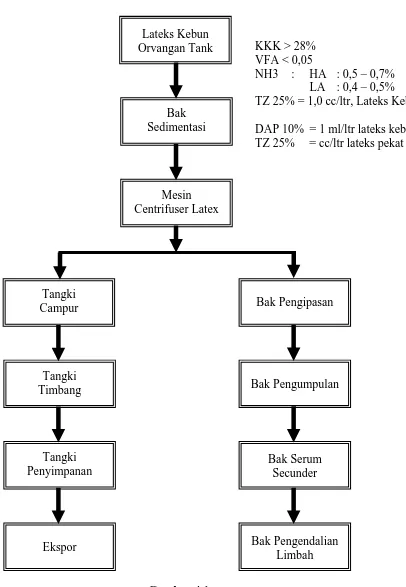

Lateks Kebun Orvangan Tank

Bak Sedimentasi

Mesin Centrifuser Latex

Tangki

Campur Bak Pengipasan

Tangki Timbang

Tangki Penyimpanan

Ekspor

Bak Pengumpulan

Bak Serum Secunder

Bak Pengendalian Limbah KKK > 28% VFA < 0,05

NH3 : HA : 0,5 – 0,7% LA : 0,4 – 0,5% TZ 25% = 1,0 cc/ltr, Lateks Kebun

DAP 10% = 1 ml/ltr lateks kebun (MA) TZ 25% = cc/ltr lateks pekat

Sumber : Pabrik Lateks Pekat PT. Gotong Royong Jaya Medan Gambar 4.1

2. Penentuan Standar Biaya Produksi Lateks Pekat a. Standar Biaya Bahan baku

Pabrik lateks pekat PT. Gotong Royong Jaya Medan menetapkan biaya

standar berdasarkan pengalaman masa lalu dan meramalkan untuk masa yang

akan datang. Biaya standar ditetapkan setiap awal tahun dan pada setiap akhir

tahun biaya standar dibandingkan dengan biaya produksi yang sebenarnya

terjadi.

Untuk lebih memperjelasnya, pabrik lateks pekat PT. Gotong Royong

Jaya Medan menetapkan standar bahan baku sebagai berikut:

1) Standar Harga Bahan Baku Per Kilogram

Bahan baku dari lateks pekat adalah lateks kebun, lateks kebun sering

juga disebut getah susu yang dihasilkan dari tanaman karet. Harga yang

diharapkan untuk 1 kg lateks kebun adalah Rp. 7.500. Untuk tahun 2006

perusahaan meramalkan akan terjadi kenaikan harga sebesar 6%. Jadi standar

harga bahan baku lateks kebun untuk 1 kg adalah.

Harga yang diharapkan Rp. 7.500

Ramalan kenaikan harga (6%) 450

Standar harga bahan baku per kg Rp. 7.950

2) Standar Kuantitas Bahan Baku (Pemakaian Dalam Produk)

Standar kuantitas bahan baku ditentukan berdasarkan kerjasama antar

bagian produksi dan bagian administrasi dengan memperhatikan laporan

biaya bahan baku pada tahun lalu. Penentuan standar kuantitas bahan baku

Standar bahan baku lateks kebun untuk 1000 kg akan menghasilkan 440

kg lateks pekat (efisiensi lateks pekat adalah 44%). Dengan demikian untuk

menghasilkan 1 ton (1000 kg) lateks pekat akan diperlukan sebanyak 2.273

kg lateks kebun atau 1 Kg output lateks pekat = 2,273 bahan baku lateks

kebun.

Untuk tahun 2006 pabrik lateks pekat PT. Gotong Royong Jaya Medan

merencanakan memproduksi sebanyak 362.000 kg. Maka standar bahan baku

yang diperlukan akan tampak seperti dibawah ini:

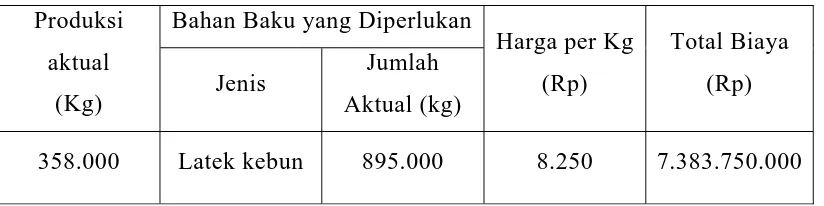

Tabel 4.1

Pabrik Lateks Pekat PT. Gotong Royong Jaya Medan Standar Biaya Bahan Baku

Untuk Tahun yang Berakhir 31 Desember 2006 Rencana

Produksi (kg)

Bahan baku yang diperlukan Harga per kg

(Rp)

Total Biaya

(Rp)

Jenis Jumlah (kg)

362.000 Lateks kebun 822.727,3 7.950 6.540.682.035

Sumber: Pabrik Lateks Pekat PT. Gotong Royong Jaya Medan

b. Standar Biaya Tenaga Kerja Langsung

Tenaga kerja yang dimaksud adalah tenaga kerja yang secara langsung

terlibat dalam memproduksi lateks pekat. Tenaga kerja langsung akan

menerima upah yang telah ditetapkan oleh perusahaan.

Seperti halnya biaya bahan baku, maka biaya tenaga kerja langsung

terdiri dari unsur pemakaian jam kerja langsung dan unsur tarif upah tenaga