PENGARUH BALANCED SCORECARD TERHADAP

KINERJA DI PT INDONESIA ASAHAN ALUMUNIUM (INALUM) KUALA TANJUNG

SKRIPSI

Disusun dan Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana (S1) Pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara

Oleh :

DEWI TRI ASTUTI 070903024

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang

telah melimpahkan Rahmat dan Karunia-Nya serta Shalawat beriring salam juga

penulis persembahkan kepada Junjungan kita Nabi Besar Muhammad SAW

sehingga penulis dapat menyelesaikan skripsi yang berjudul : “Pengaruh

Balanced Scorecard Terhadap Kinerja Di PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung”, guna memenuhi syarat untuk memperoleh gelar Sarjana Sosial pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, yang

disebabkan adanya keterbatasan kemampuan, pengalaman, dan pengetahuan

penulis baik mengenai materi, teknik penyusunan maupun hasil dan analisisnya.

Oleh karenanya, dengan hati terbuka penulis menerima setiap saran dan kritik dari

pembaca untuk penyempurnaan pada masa yang akan datang.

Adapun skripsi ini dapat diselesaikan hanya dengan bimbingan dan

dorongan dari berbagai pihak baik secara langsung maupun tidak langsung.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih dan penghargaan

yang sedalam-dalamnya kepada kedua orang tuaku ayahanda Aminullah dan

ibunda Marsiah yang telah memberikan cinta dan kasih sayangnya serta memberi

banyak nasehat dan dukungan selama penulis menjalankan studi hingga saat ini.

Karya kecil ananda persembahkan sebagai tanda bakti dan kasih sayang ananda

Penulis juga ingin mengucapkan terima kasih kepada seluruh pihak atas

segala dukungan, pemikiran, tenaga, materi, semangat dan juga doa dari semua

pihak yang telah membantu selama penulis menjalani masa perkuliahan dan

penyusunan skripsi ini, kepada :

1. Bapak Prof. DR. Badaruddin, M.Si selaku Dekan fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. M. Husni Thamrin Nst, M.Si selaku Ketua Departemen Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik.

3. Ibu Dra. Elita Dewi, M.SP selaku Sekretaris Departemen Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik.

4. Ibu Prof. Dr. Erika Revida, M.Si selaku dosen pembimbing yang telah

meluangkan waktu dan pemikirannya dalam mengarahkan dan membimbing

penulis dalam menyelesaikan skripsi ini.

5. Kepada Dosen penguji yang bersedia meluangkan waktunya untuk

memberikan kritik dan saran yang membangun kepada penulis.

6. Kepada Kak Mega dan Kak Dian selaku pegawai pendidikan FISIP USU yang

selalu membantu penulis dalam urusan administrasi yang berhubungan dengan

perkuliahan maupun skripsi.

7. Kepada Bang Jevi Amri, Bapak Ismail, Bapak Andityo di PT Inalum yang

telah membantu dan juga membimbing di dalam pelaksanaan penelitian.

8. Untuk yang teristimewa kepada abangku M. Indra Utama, ST yang mendanai

kebutuhanku selama kuliah dan Kakakku Erni Wahyuni yang sering ngasih

subsidi (hehehe), terima kasih telah banyak memberikan semangat dan

9. Sahabat-sahabatku di Rimbun Menara kos, Fiza teman sekamarku (alias si

Brenda,,semangat buat dapetin gelar Nurse-nya yah….,dari SMP kita selalu

diterima di sekolah yg sama mpe kuliah jg,nti kerja di institusi yg sama gak

kita ya???hehehe), Kak Meli, ST (alias si mbake,,ayoook kita ke Batam

yookkk…!!!!hehe), Kak Silvi (alias kak silpong,,semangat tuk sidang TA-nya

biar dpt gelar ST, trus langsung pigi ke Jepang,,hehhe), Maya geder-geder

(rajin2lah kuliah nyam,,rajin beladang biar bs panen byk..hehe), Ayu (alias si

nyuk’e…kurangilah kebiasaan borem (tibo merem) tu ya..hehe). Makasi ya

buat semuanya byk x dah kisah qta,,ketawa2 mpe tengah malam, ketakutan2

di kos, merajok2an, saling berbagi (saat kelaparan pun berbagi…hahaha).

10. Sahabat-sahabatku yang selalu bersamaku selama menjalani masa perkuliahan

hingga saat ini, Dewi (shbtku yg q sayang, dah acem kakakku jg,,selalu

membantu kapanpun, dimanapun,,Oiya msh ingetkan wi qta disruh jongkok

mpe kaki kesemutan gra2 mkn ayam..hahaha), Afaf (shbt q sayang yg selalu

ada,,belanja..belanja..memang cocoknya berwirausaha ente af2,,hahaha),

Lintang (selalu penuh dgn kata2 motivasi,,tp klo ngasih dlm b.inggris tlg sama

translate-nya jg ya ntang,,hhaha), Tika (kriting t’guling2..kpn qta mkn ice

cream lg???hehehe), Titin (ayokk qta bwt group duet yok tin & b’karir di

korsel…wkwkwk), Viya (Hai ndut!! Makin makmur aja yah…hahha), Kojek,

Bobby, Lek Dody (dah lama klen gak keliatan ya wooyy…hehhe).

11. Teman seperjuangan Titin dan Hilda,,,(akhhirrrrnyaa……….:))). Untuk

teman2 AN 07 dan teman2 AN 08,,makasi ya…

12. Terakhir untuk semua pihak yang telah membantu penulis dalam

Akhirnya dengan kerendahan hati penulis mengharapkan semoga skripsi

ini dapat memberikan manfaat bagi kita semua. Semoga Allah SWT selalu

DAFTAR ISI 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 5

BAB II METODE PENELITIAN 2.1 Bentuk Penelitian ... 24

BAB III DESKRIPSI LOKASI PENELITIAN 3.1 Sejarah Ringkas PT Inalum ... 30

3.2 Visi dan Misi ... 32

3.3 Struktur Organisasi ... 32

BAB IV PENYAJIAN DATA 4.1 Data-Data Responden ... 38

4.2 Variabel Penelitian ... 40

4.3 Klasifikasi Data ... 50

4.5 Koefisien Determinan ... 52

4.6 Uji Signifikan ... 53

BAB V ANALISA DATA

5.1 Pengaruh Balanced Scorecard ... 55

5.2 Kinerja ... 57

5.3 Pengaruh Antara Variabel X dan Y ... 59

BAB VI PENUTUP

6.1 Kesimpulan ... 61

6.2 Saran ... 62

DAFTAR TABEL

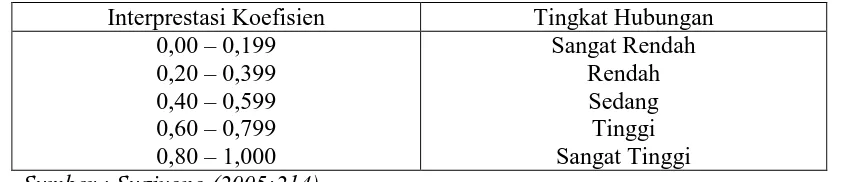

Table 1. Perspektif Pendekatan Balanced Scorecard ... 10

Table 2. Pedoman untuk Memberikan Interprestasi Koefisien Korelasi . 28 Table 3. Distribusi Responden Mengenai Jenis Kelamin ... 38

Table 4. Distribusi Responden Mengenai Umur ... 39

Table 5. Distribusi Responden Mengenai Pendidikan ... 39

Table 6. Distribusi Responden Mengenai Lama Bekerja ... 39

Table 7. Distribusi Responden Mengenai Pemahaman tentang Balanced Scorecard ... 40

Table 8. Distribusi Responden Mengenai Sosialisasi Balanced Scorecard ... 40

Table 9. Distribusi Responden Mengenai Kesiapan Perusahaan Menerapkan Balanced Scorecard ... 41

Table 10. Distribusi Responden Mengenai Realisasi Biaya Operasional Lebih Besar dari Anggaran ... 41

Table 11. Distribusi Responden Mengenai Efektivitas Penggunaan Dana Operasional ... 41

Table 12. Distribusi Responden Mengenai Tidak Pernah Mengalami Kesulitan Biaya Operasional ... 42

Table 13. Distribusi Responden Mengenai Kemampuan Memenuhi Kebutuhan Pelanggan ... 42

Table 14. Distribusi Responden Mengenai Kemampuan Menjalin Hubungan Baik Dengan Pelanggan ... 42

Table 15. Distribusi Responden Mengenai Keselektifitasan Proses Rekruitmen Pegawai ... 43

Table 16. Distribusi Responden Mengenai Kemampuan Pegawai Sesuai Dengan Kebutuhan Perusahaan ... 43

Table 17. Distribusi Responden Mengenai Keterampilan Pegawai yang Kompeten ... 43

Table 19. Distribusi Responden Mengenai Perusahaan Selalu

Mengadakan Pelatihan Untuk Peningkatan Karyawan ... 44

Table 20. Distribusi Responden Mengenai Rendahnya Tingkat Retensi

Terhadap Teknologi ... 44

Table 21. Distribusi Responden Mengenai Memotivasi Karyawan ... 45

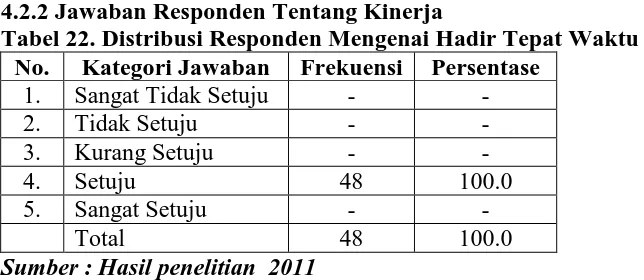

Table 22. Distribusi Responden Mengenai Hadir Tepat Waktu ... 45

Table 23. Distribusi Responden Mengenai Mematuhi Peraturan Jam

Kerja ... 45

Table 24. Distribusi Responden Mengenai Kejelasan Dalam Pembagian

Tugas ... 46

Table 25. Distribusi Responden Mengenai Kejelasan Dalam Struktur

Organisasi ... 46

Table 26. Distribusi Responden Mengenai Mengerjakan Tugas Sesuai

Dengan Deadline ... 46

Table 27. Distribusi Responden Mengenai Melakukan Tugas Sesuai

Standar Perusahaan ... 47

Table 28. Distribusi Responden Mengenai Keseringan Mengemukakan

Gagasan Dalam Rapat ... 47

Table 29. Distribusi Responden Mengenai Pernah Menerima Reward ... 47

Table 30. Distribusi Responden Mengenai Pernah Menerima

Punishment ... 48

Table 31. Distribusi Responden Mengenai Kepuasan Bekerja Di

PT Inalum ... 48

Table 32. Distribusi Responden Mengenai Kebanggaan Bekerja Di

PT Inalum ... 48

Table 33. Distribusi Responden Mengenai Menjaga Hubungan Baik

Antar Personal ... 49

Table 34. Distribusi Responden Mengenai Kesenangan Bekerja Sama

Dengan Rekan Kerja ... 49

Table 35. Distribusi Responden Mengenai Kesempatan Berpartisipasi

Dalam Penyusunan Anggaran ... 49

Kerja Karyawan ... 50

Table 37. Distribusi Frekuensi Rekapitulasi Data Variabel X ... 50

Table 38. Distribusi Frekuensi Rekapitulasi Data Variabel Y ... 51

DAFTAR LAMPIRAN

1. Nilai Jawaban Melalui Kuesioner (Variabel X)

2. Nilai Jawaban Melalui Kuesioner (Variabel Y)

3. Nilai-Nilai Untuk Menghitung Koefisien Korelasi

4. Tabel Nilai-Nilai r Product Moment

5. Tabel Nilai-Nilai Distribusi T

6. Kuesioner

7. Syarat Pengajuan Judul Skripsi

8. Permohonan Judul Skripsi

9. Penunjukan Dosen Pembimbing

10. Undangan Seminar Proposal Usulan Penelitian Skripsi

11. Jadwal Seminar Proposal Usulan Penelitian Skripsi

12. Berita Acara Seminar Proposal Usulan Penelitian Skripsi

13. Daftar Hadir Peserta Seminar Proposal Usulan Penelitian Skripsi

14. Surat Rekomendasi/Izin Penelitian dari FISIP USU

15. Surat Keterangan Telah Melakukan Penelitian dari PT Indonesia Asahan

ABSTRAK

PENGARUH BALANCED SCORECARD TERHADAP

KINERJA DI PT INDONESIA ASAHAN ALUMUNIUM (INALUM) KUALA TANJUNG

Nama : Dewi Tri Astuti

Nim : 070903024

Departemen : Ilmu Administrasi Negara Pembimbing : Prof. Dr. Erika Revida, MS

Penelitian ini ditujukan untuk mengetahui Pengaruh Balanced Scorecard Terhadap Kinerja di PT Inalum Kuala Tanjung. Aspek yang diteliti secara garis besar meliputi dua hal yaitu pengaruh balanced scorecard dan kinerja. indikator yang digunakan untuk pengaruh balanced scorecard adalah perspektif finansial, perspektif pelanggan, perspektif proses internal, dan perspektif inovasi dan pembelajaran. Sedangkan indikator untuk kinerja adalah efektifitas, efisiensi, dan ekonomis.

Metode penelitian yang digunakan adalah metode analisa kuantitatif. Sedangkan teknik analisa data dalam penelitian ini menggunakan rumus koefisien korelasi product moment, koefisien determinan, dan uji signifikan untuk membuktikan adanya pengaruh balanced scorecard terhadap kinerja.

Berdasarkan hasil penelitian yang dilakukan dan dilanjutkan dengan menganalisa data yang diperoleh, maka hasilnya adalah bahwa terdapat hubungan yang kuat antara pengaruh balanced scorecard terhadap kinerja sebesar 0,621. Setelah dikonsultasikan dengan tabel batas koefisien korelasi, angka tersebut berada pada kategori Tinggi, yaitu berada pada skala antara 0,60 – 0,799 dan diperoleh nlai koefisien determinan 38,6(%). Berdasarkan uji hipotesis yang diperoleh nilai positif sebesar 5,37, hal ini berarti ada pengaruh yang signifikan antara pengaruh balanced scorecard terhadap kinerja. Sehingga hipotesis yang menyatakan ada pengaruh balanced scorecard terhadap kinerja dapat diterima.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Munculnya era pasar bebas membawa dampak persaingan bisnis yang

semakin ketat. Kondisi ini memacu dunia usaha untuk lebih peduli terhadap

strategi yang dijalankan. Bahkan perusahaan-perusahaan terus berupaya

merumuskan dan menyempurnakan strategi-strategi bisnis mereka dalam rangka

memenangkan persaingan.

Persaingan domestik dan global mengharuskan perusahaan menaruh

perhatian pada penciptaan dan pemeliharaan keunggulan bersaing melalui

penyampaian produk dan layanan yang lebih baik pada konsumen. Untuk dapat

menjamin suatu organisasi berlangsung dengan baik, maka organisasi perlu

mengadakan evaluasi terhadap kinerjanya. Setiap orang yang bekerja diharapkan

mencapai kinerja yang tinggi. Kinerja sebagai hasil dari kegiatan unsur-unsur

kemampuan yang dapat diukur dan terstandarisasi. Keberhasilan suatu kinerja

akan sangat tergantung dan ditentukan oleh beberapa aspek dalam melaksanakan

pekerjaan, antara lain kejelasan peran (role clarity), tingkat kompetensi

(competencies), keadaan lingkungan (environment) dan faktor lainnya seperti nilai

(value), budaya (culture), kesukaan (preference), imbalan dan pengakuan

(rewards and recognitions).

Dalam melakukan evaluasi kinerja tersebut diperlukan suatu standar

pengukuran kinerja yang tepat, dalam arti tidak hanya berorientasi pada sektor

persaingan bisnis yang semakin ketat dan pada saat ini dalam perusahaan tidak

lagi semata-mata mengejar pencapaian produktivitas yang tinggi, tetapi lebih

memperhatikan kinerja dalam proses pencapaiannya. Kinerja setiap kegiatan dan

individu merupakan pencapaian produktivitas suatu hasil dan hasil akhir yang

didasarkan mutu dan standar yang telah ditetapkan. Oleh karena itu pengukuran

kinerja perlu dilengkapi dengan informasi dari sektor non keuangan, seperti

kepuasan konsumen, kualitas produk atau jasa, loyalitas karyawan dan

sebagainya, sehingga pihak manajemen perusahaan dapat mengambil keputusan

yang tepat untuk kepentingan hidup perusahaan dalam jangka panjang.

Selama ini yang umum dipergunakan dalam perusahaan adalah

pengukuran kinerja tradisional yang hanya menitikberatkan pada sektor keuangan

saja. Pengukuran kinerja dengan sistem ini menyebabkan orientasi perusahaan

hanya pada keuntungan jangka pendek dan cenderung mengabaikan kelangsungan

hidup perusahaan dalam jangka panjang. Pengukuran kinerja yang

menitikberatkan pada sektor keuangan saja kurang mampu mengukur kinerja

harta-harta tak tampak (intangible assets) dan harta-harta intelektual (sumber daya

manusia) perusahaan. Selain itu pengukuran kinerja dengan cara ini juga kurang

mampu bercerita banyak mengenai masa lalu perusahaan, kurang memperhatikan

sektor eksternal, serta tidak mampu sepenuhnya menuntun perusahaan ke arah

yang lebih baik (Kaplan dan Norton, 1996:7).

Dewasa ini, disadari bahwa pengukuran kinerja keuangan yang digunakan

oleh banyak perusahaan untuk mengukur kinerja eksekutif tidak lagi memadai,

sehingga dikembangkan suatu konsep “Balanced Scorecard.” Balanced scorecard

Kaplan (Guru Besar Akuntansi di Harvard Business School) dan David P. Norton

(Presiden dari Renaissance Solutions, Inc.). Konsep ini menyeimbangkan

pengukuran atas kinerja sebuah organisasi bisnis yang selama ini dianggap terlalu

condong pada kinerja keuangan.

Balanced Scorecard merupakan suatu benturan antara keharusan

membangun suatu kapabilitas kompetitif jangka panjang dengan tujuan yang tidak

tergoyahkan. Balanced Scorecard mengembangkan seperangkat tujuan unit bisnis

melampaui rangkuman ukuran financial. Para eksekutif perusahaan sekarang

dapat mengukur seberapa besar berbagai unit bisnis mereka menciptakan nilai

bagi pelanggan perusahaan saat ini dan yang akan datang, dan seberapa banyak

perusahaan harus meningkatkan kapabilitas internal investasi didalam sumber

daya manusia, sistem prosedur yang dibutuhkan untuk meningkatkan kinerja yang

akan datang.

Kerangka kerja pengukuran Balanced Scorecard menggunakan empat

perspektif dengan titik awal strategi sebagai dasar perancangannya. Keempat

perspektif tersebut meliputi (1) financial perspective (keuangan), (2) customer

perspective (pelanggan), (3) internal business process perspective (proses bisnis

internal), dan (4) learning and growth perspective (tumbuh dan berkembang).

Balanced scorecard menterjemahkan strategi bisnis yang telah ditetapkan

agar dapat dilaksanakan dan dapat terukur keberhasilanya. Dengan demikian,

balanced scorecard lebih dari sekedar sistem pengukuran kinerja, tetapi

merupakan alat untuk mengimplementasikan strategi. Balanced Scorecard juga

keputusan dan kegiatan di dalam masing-masing fungsi tersebut dapat

dimobilisasikan untuk mencapai tujuan perusahaan.

Setiap perusahaan dalam hal ini PT Indonesia Asahan Alumunium

(INALUM) Kuala Tanjung sangat memerlukan metode pengukuran kinerja yang

dapat mendefinisikan faktor-faktor apa yang dapat mempengaruhi kinerja

perusahaan di masa yang mendatang, sehingga dapat meningkatkan kinerja.

Dengan menggunakan balanced scorecard memungkinkan PT INALUM Kuala

Tanjung untuk melakukan kinerja tidak hanya berfokus pada aspek keuangan,

operasional, dan administrasi saja, tetapi juga dapat melengkapi aspek-aspek

tersebut dengan memperhatikan ukuran pelanggan, proses bisnis internal,

pembelajaran dan pertumbuhan perusahaan, sehingga ukuran kinerja yang selama

ini telah digunakan dapat lebih disempurnakan lagi serta mampu mencakup semua

aspek penting yang bermanfaat bagi kemajuan perusahaan.

Konsep balanced scorecard dapat dijadikan alternatif pengukuran kinerja

PT INALUM sehingga diharapkan ukuran-ukuran kinerja yang tercakup dalam

balance scorecard dapat melengkapi ukuran-ukuran kinerja yang selama ini

digunakan PT INALUM.

Keunggulan dan manfaat dari penerapan balance scorecard bagi

perusahaan dapat menjadi alternatif dalam mengatasi banyaknya keterbatasan

dalam sistem pengukuran kinerja secara tradisional yang hanya menekankan

pengukuran kinerja berdasarkan aspek keuangan. Kinerja personal yang diukur

hanyalah yang berkaitan dengan keuangan saja. Kinerja lain seperti peningkatan

kompetensi dan komitmen personel, peningkatan produktivitas dan cost

oleh manajemen karena sulit pengukurannya. Sehingga hal ini menyebabkan

hal-hal yang sulit diukur diabaikan atau diberi nilai kuantitatif secara sembarang.

Pada awalnya juga pengukuran kinerja di PT INALUM dilakukan oleh

atasan saja, sehingga penilaian cenderung bersifat subjektif. Para atasan tidak

memandang kinerja yang dihasilkan melainkan siapa yang bekerja. Oleh karena

itu, dengan diterapkannya balanced scorecard ini diharapkan pengukuran yang

dilakukan dapat bersifat objektif sesuai dengan kinerja yang dilakukan. Sehingga

pengukuran yang dilakukan dapat dipertanggungjawabkan. Masing-masing

karyawan juga dituntut untuk menentukan target sendiri dalam kinerjanya untuk

mencapai target perusahaan yang telah ditentukan pula. Namun, pada karyawan

sendiri masih ada karyawan yang belum memahami tentang balanced scorecard

ini.

Berdasarkan latar belakang diatas, mendorong penulis untuk melakukan

penelitian tentang sistem pengukuran kinerja PT INALUM dengan menggunakan

balanced scorecard dan menuliskannya dalam bentuk laporan penelitian dengan

judul “Pengaruh Balanced Scorecard Terhadap Kinerja di PT Indonesia

Asahan Alumunium (INALUM).”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dalam dalam penelitian ini

yang menjadi perumusan masalahnya adalah:

“Apakah ada Pengaruh Balanced Scorecard Terhadap Kinerja di PT Indonesia

1.3 Tujuan Penelitian

Penelitian yang dilakukan terhadap suatu masalah pada dasrnya memiliki

tujuan penelitian yang ingin dicapai. Adapun yang menjadi tujuan dalam

penelitian ini adalah:

1. Untuk mengetahui pengaruh Balanced Scorecard pada PT Indonesia

Asahan Alumunium (INALUM).

2. Untuk mengetahui kinerja pada PT Indonesia Asahan Alumunium

(INALUM).

3. Untuk mengetahui pengaruh Balanced Scorecard terhadap kinerja

pada PT Indonesia Asahan Alumunium (INALUM).

1.4 Manfaat Penelitian

Dari penelitian ini tentunya akan diperoleh hasil yang diharapkan dapat

memberimanfaat bagi peneliti maupun bagi pihak lain yang membutuhkan.

Adapun manfaat dari penelitian ini adalah:

1. Bagi penulis

Penelitian ini bermanfaat untuk melatih dan mengembangkan kerangka

berfikir ilmiah dan menuliskannya dalam bentuk karya ilmiah, sekaligus untuk

menambah bahan pengetahuan dan pemahaman tentang Balanced Scorecard.

2. Bagi departemen Ilmu Administrasi Negara

Penelitian ini diharapkan bermanfaat sebagai referensi bagi mahasiswa

yang tertarik pada bidang kajian ini, dan bermanfaat untuk mengembangkan minat

3. Bagi PT Indonesia Asahan Alumunium (INALUM)

Sebagai bahan analisa dan perkembangan langkah-langkah yang sudah

dilakukan selama ini dari pengukuran kinerja serta sebagai bahan masukan yang

mungkin dapat dipergunakan sebagai bahan pertimbangan agar aktivitas

perusahaan dapat berjalan efektif dan efisien sehingga tujuan perusahaan dapat

tercapai.

1.5 Kerangka Teori

Kerangka teori adalah sebahagian konsep, defenisi dan kontruksi defenisi

dan proposisi yang menerangkan suatu fenomena sosial secara sistematis dengan

merumuskan konsep. Kerangka teori merupakan landasan pemikiran untuk

melaksanakan penelitian dan teori digunakan untuk menjelaskan fenomena sosial

yang menjadi objek penelitian (Singarimbun, 2006:73).

1.5.1 Balanced Scorecard

1.5.1.1 Pengertian Balanced Scorecard

Balanced Scorecard (BSC) merupakan pendekatan baru terhadap

manajemen, yang dikembangkan pada tahun 1990-an oleh Robert S. Kaplan,

seorang guru besar (professor) dari Harvard Business School dan David P. Norton

dari kantor akuntan publik KPMG (Amerika Serikat).

Balanced Scorecard terdiri ats dua kata, yaitu (1) kartu skor (scorecard)

dan (2) berimbang (balanced). Balanced (berimbang) berarti adanya

keseimbangan antara performance keuangan dan non-keuangan, performance

internal dan performance yang bersifat eksternal. Sedangkan Scorecard (kartu

skor) yaitu kartu yang digunakan untuk mencatat skor performance seseorang.

Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak

diwujudkan oleh seseorang di masa depan.

Mula-mula BSC digunakan untuk memperbaiki sistem pengukuran kinerja

eksekutif. Awal penggunaannya kinerja eksekutif diukur hanya dari segi

keuangan. Kemudian berkembang menjadi luas yaitu empat perspektif, yang

kemudian digunakan untuk mengukur kinerja organisasi secara utuh.

Balanced Scorecard merupakan suatu alat pengukuran kinerja perusahaan

yang mengukur kinerja kinerja perusahaan secara keseluruhan baik finansial

maupun nonfinancial dengan mempertimbangkan empat aspek yang berkaitan

dengan perusahaan antara lain:

1. Perspektif Finansial

Perspektif ini melihat kinerja dari sudut pandang profitabilitas

ketercapaian target keuangan, sehingga didasarkan atas sales growth, return on

investment, operating income, dan cash flow.

2. Perspektif Pelanggan

Perspektif pelanggan merupakan faktor-faktor seperti customer

Gambar 1.1 Perspektif Pelanggan Inti Sumber : Kaplan and Norton (1996:68)

Keterangan:

Market Share Porsi penjualan yang dikuasai dalam suatu

segmen tertentu.

Customer Aquisition Suatu tingkat tertentu dimana perusahaan

mampu menarik konsumen baru. Customer

Profitability

Suatu tingkat tertentu dimana perusahaan dapat hubungan dan mempertahankan konsumennya.

Customer Retension Suatu tingkat laba bersih yang diperoleh

perusahaan dari suatu target segmen tertentu. Customer

Satisfaction

Tingkat kepuasan konsumen terhadap kriteria kinerja tertentu.

3. Perspektif Proses internal

Perspektif ini mengidentifikasi faktor kritis dalam proses internal

organisasi dengan berfokus pada pengembangan proses baru yang menjadi

kebutuhan pelanggan.

Postable Inovation Process Operation Process

Gambar 1.2 Perspektif Proses Bisnis Internal – Proses Inovasi Sumber : Kaplan and Norton (1996:96)

4. Perspektif Inovasi dan Pembelajaran

Perspektif ini mengukur faktor-faktor yang berhubungan dengan

teknologi, pengembangan pegawai, sistem dan prosedur, dan faktor lain yang

perlu diperbaharui.

Tabel 1. Perspektif Pendekatan Balanced Scorecard

Perspektif Ukuran Kinerja Eksekutif yang Berimbang

Keuangan (Finance)

a. Economic value added (EVA)

b. Pertumbuhan penadapatan (revenue growth)

c. Pemanfaatan aktiva yang diukur dengan asset turnover

d. Berkurangnya biaya secara signifikan yang diukur dengan cost effetivenes

Konsumen (Customer)

a. Jumlah customer baru

b. Jumlah customer yang menjadi non-customer

c. Kecepatan waktu layanan customer d. Tingkat kepuasan customer

Proses (Process)

a. Ketepatan waktu produksi (cycle time) b. Ketepatan pesanan (on-time delivery) c. Perputaran keefektifan (cycle effectiveness

(CE))

Pembelajaran Dan Pertumbuhan (Learning and

Growth)

a. Rasio ketersediaan informasi b. Tingkat kepuasan karyawan c. Tingkat pemberdayaan karyawan d. Tingkat produktivitas karyawan

e. Persentase saran yang diimplementasikan f. Tingkat pencapaian kriteria pendukung

keberhasilan tim. Sumber: Moeheriono (2009:124)

1.5.1.2 Kaidah dan Aturan Balanced Scorecard

Kaidah dan aturan dalam penerapan sistem balanced scorecard adalah

sebagai berikut:

1. Pertanggungjawaban unit kinerja dan personel harus ditetapkan secara

komprehensif dalam mewujudkan sasaran strategik organisasi.

(pengaruh) pengukuran kinerja diletakkan pada intangible assets (aktiva tidak

berwujud).

2. Pertanggungjawaban unit kinerja ditentukan perannya masing-masing dalam

menyediakan value bagi customer (baik customer eksternal maupun internal).

Oleh karena itu, unit pertanggungjawaban dalam organisasi ditetapkan

perannya sebagai (1) mission center atau (2) service center.

3. Kinerja mission center dan service center diukur secara komprehensif pada

empat perspektif, yaitu (1) perspektif keuangan, (2) perspektif customer, (3)

perspektif proses, serta (4) perspektif pembelajaran dan pertumbuhan.

4. Peranan dan kompetensi inti mission center, service center, dan team and

personal harus ditetapkan melalui proses cascading company scorecard,

kemudian dimasukkan kedalam mission center scorecard, cascading mission

center scorecard, dan ke dalam team and personal scorecard.

1.5.1.3 Tujuan Balanced Scorecard

Tujuan dari balanced scorecard adalah menjabarkan strategi dan visi

organisasi kedalam rerangka proses belajar strategik dengan mengaitkan semua

kedalam lingkungan bisnis sehingga tetap dapat digunakan sebagai umpan balik

untuk strategi yang akan dijalankan organisasi pada lingkungan yang lebih

kompleks. Balanced scorecard menjabarkan strategi dan visi suatu organisasi

menjadi tujuan dan pengukuran kedalam empat perspektif. Setiap perspektif

tersebut mempunyai komponen pengarah yang terdiri dari tujuan (objective) tiap

perspektif, pengukuran (measures), target apa yang hendak dicapai lalu inisiatif

Tahap-tahap pengukuran kinerja balance scorecard yaitu:

1. Visi adalah sebuah organisasi secara umum pada dasarnya untuk menjadikan

organisasi sebagai institusi pencipta kekayaan (wealth creating institution).

Kondisi yang diperlukan untuk memenuhi visi tersebut adalah mempunyai

customer yang puas, memiliki personel yang produktif dan komitmen, dan

menghasilkan financial yang memadat.

2. Tujuan merupakan kondisi perusahaan yang akan diwujudkan dimasa

mendatang yang merupakan gambaran lebih lanjut dari visi perusahaan.

3. Sasaran-sasaran strategik, yang meliputi:

a. Perspektif keuangan. Dalam balanced scorecard perspektif ini masih

tetap menjadi perhatian karena suatu ikhtiar dari konsekuensi ekonomi

yang terjadi yang disebabkan oleh keputusan dan tindakan ekonomi yang

timbul.

b. Perspektif pelanggan. Untuk mewujudkan kepuasan konsumen,

organisasi perlu mengerti siapa konsumennya, kebutuhan yang ingin

dipenuhi dan dalam bisnis apa kebutuhan konsumen dipuaskan.

c. Perspektif internal bisnis. Perusahaan perlu menciptakan cara yang

terbaik untuk memuaskan kebutuhan konsumen. Terdapat tiga proses

dasar bisnis dalam perspektif ini, yaitu 1) proses inovasi, 2) proses

operasi, 3) proses purna jual.

d. Perspektif pembelajaran dan pertumbuhan. Organisasi perlu melakukan

improvement secara berkelanjutan terhadap proses internal bisnis yang

digunakan untuk menghasilkan value bagi customer. Untuk keperluan ini

belajar yang berkelanjutan yang memungkinkan adanya peningkatan nilai

perusahaan.

4. Ukuran kinerja, yang meliputi:

a. Perspektif keuangan, ukuran yang dipakai dalam perspektif ini biasanya

profitabilitas pertumbuhan shareholder value.

b. Perspektif pelanggan, tolak ukur yang dipakai adalah pangsa pasar yang

dicapai, tingkat perolehan pelanggan baru, kemampuan mempertahankan

pelanggan lama, kepuasan pelanggan, hubungan dengan pelanggan , citra

dan reputasi perusahaan dimata pelanggan beserta atributnya.

c. Perspektif internal bisnis, tolak ukur yang dipakai dalam tahap inovasi

adalah lead timenya untuk mendapatkan keunggulan kecepatan waktu

yang dibutuhkan perusahaan untuk mengubah ide produk baru menjadi

produk yang dipasarkan. Proses operasi dari cycle efectivenessnya, untuk

mendapatkan keunggulan perusahaan dalam menghasilkan produk

dengan hanya menggunakan value added activity.

d. Perspektif pembelajaran dan pertumbuhan, tolak ukur perspektif ini

dibagi tiga: 1. Kemampuan pegawai, misal diukur dari kepuasan kerja,

perputaran pegawai dan nilai tambah per pegawai, 2. Kemampuan sistem

informasi, diukur dan tingkat ketersediaan dan ketepatan informasi yang

dibutuhkan, dan 3. Motivasi, pemberdayaan dan keserasian individu

perusahaan. Diukur dari saran jumlah perpegawaian, jumlah saran yang

diimplementasikan dan berhasil digunakan dan banyak pegawai yang

1.5.1.4 Keuntungan Penggunaan Balanced Scorecard

Dalam penggunaan sistem pengukuran kinerja pada model balanced

scorecard, yang dipakai banyak perusahaan dapat memberikan beberapa

keuntungan, yaitu seperti berikut:

1. Memperjelas dan menerjemahkan visi dan strategi organisasi. Proses

perancangan manajemen kinerja dengan balanced scorecard diawali dengan

penerjemahan strategi organisasi ke dalam sasaran strategik organisasi yang

lebih operasional dan mudah dipahami.

2. Mengkomunikasikan dan menghubungkan sasaran strategik dengan indikator.

Indikator kinerja dikembangkan untuk mengukur pencapaian sasaran strategik

organisasi. Hal ini akan menjasi alat komunikasi bagi organisasi dengan cara

memberikan indikasi bagaimana kinerja dalam mencapai sasaran strategik

tersebut. Kinerja yang tinggi diperlukan pada sasaran strategik apabila

organisasi mengunginkan tercapai dan terealisasikannya misi organisasi.

3. Merencanakan, menyiapkan target, dan menyesuaikan inisiatif stategik.

Tahap awal dari proses manajemen adalah tahapan perencanaan dan

penyiapan target kinerja terhadap setiap inisiatif energik. Pada tahap ini,

organisasi mengkuantifikasikan dari hasil yang ingin dicapai,

mengidentifikasi mekanisme dan sumber daya untuk mencapai hasil dari

inisiatif strategik yang direncanakan akan dilaksanakan. Indikator kinerja

yang tepat dipersiapkan untuk setiap inisiatif strategik.

4. Meningkatkan umpan balik untuk pengambilan keputusan strategik. Sistem

pengukuran kinerja akan lebih bermanfaat apabila dapat dipakai sebagai

keputusan strategik yang lebih baik di masa mendatang. Balanced scorecard

menyediakan fungsi umpan balik karena model penilaian kinerja dirancang

dengan mengaitkan indikator kinerja dengan strategi organisasi. Sistem

pengukuran kinerja model balanced scorecard bermanfaat bagi organisasi

sebagai alat penerjemahan strategi dan sekaligus sebagai alat evaluasi

sehingga menyediakan informasi umpan balik bagi pengambilan keputusan

yang lebih baik.

Kaplan dan Norton (1996:17) mengemukakan beberapa manfaat dari

balanced scorecard, yaitu:

1. Mengidentifikasi dan menghasilkan korsesus mengenai strategi.

2. Mengkomunikasikan strategi ke seluruh perusahaan menyelaraskan berbagai

tujuan departemen dan pribadi dengan strategi perusahaan.

3. Mengkaitkan berbagai tujuan strategi dengan sasaran jangka panjang dan

anggaran tahunan.

4. Mengidentifikasikan dan menyelaraskan berbagai inisiatif strategi.

5. Melaksanakan review kinerja berkala untuk mempelajari dan meningkatkan

strategi.

6. Mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan

memperbaiki strategi.

1.5.2 Kinerja

1.5.2.1 Pengertian Kinerja

Kinerja berasal dari kata-kata job performance dan disebut juga actual

performance atau prestasi kerja atau prestasi sesungguhnya yang telah dicapai

“suatu yang dicapai” atau prestasi yang dicapai atau diperlihatkan sehingga

kinerja dapat diartikan sebagai prestasi kinerja oleh individu perusahaan. Menurut

Simamora (2003: 45) kinerja adalah ukuran keberhasilan organisasi dalam

mencapai misinya.

Dari pengertian di atas maka dapat dikatakan bahwa kinerja adalah

kombinasi dari kemampuan, usaha dan kesempatan yang dapat dinilai dari hasil

kerjanya yang diperoleh selama periode waktu tertentu dan meliputi

elemen-elemen seperti kuantitas dari hasil, kualitas dari hasil, kehadiran dan kemampuan

bekerja sama.

1.5.2.2 Pengukuran Kinerja

Pengukuran kinerja adalah suatu proses penilaian kemajuan pekerjaan

terhadap tujuan dan sasaran dalam pengelolaan sumber daya manusia untuk

menghasilkan barang dan jasa, termasuk informasi atas efisiensi serta efektivitas

tindakan dalam mencapai tujuan organisasi.

Gambar 1.3. Skema Pengukuran Kinerja Sumber: Mohamad Mahsun (2006:29)

1.5.2.3 Elemen Pokok Pengukuran Kinerja

Beberapa aspek yang paling mendasar dan paling pokok dari pengukuran

kinerja, yaitu sebagai berikut:

Implementasi Evaluasi Kinerja Pengukuran

Kinerja Rencana

1. Menetapkan tujuan, sasaran dan strategi organisasi, dengan menetapkan

secara umum apa yang didinginkan oleh organisasi sesuai dengan tujuan, visi

dan misinya.

2. Merumuskan indikator kinerja dengan ukuran kinerja, yang mengacu pada

penilaian kinerja secara tidak langsung, sedangkan indikator kinerja mengacu

pada pengukuran kinerja secara langsung yang berbentuk keberhasilan utama

(critical success factors) dan indikator kinerja kunci (key performance

indicator).

3. Mengukur tingkat capaian tujuan dan sasaran organisasi, menganalisis hasil

pengukuran kinerja yang dapat diimplementasikan dengan membandingkan

tingkat capaian tujuan dan sasaran organisasi.

4. Mengevaluasi kinerja dengan menilai kemajuan organisasi dan pengambilan

keputusan yang berkualitas, memberikan gambaran atau hasil kepada

organisasi seberapa besar tingkat keberhasilan tersebut dengan mengevaluasi

langkah apa yang diambil organisasi selanjutnya.

1.5.2.4 Siklus Pengukuran Kinerja

Siklus pengukuran kinerja merupakan tahap-tahap pengukuran kinerja

yang harus dilakukan secara berkesinambungan agar pengukuran kinerja bisa

diterapkan dengan efektif dan efisien. Terdapat 5 (lima) tahap untuk melakukan

pengukuran kinerja, yaitu penskemaan strategi, penciptaan indikator,

pengembangan sistem pengukuran data, penyempurnaan ukuran kinerja, dan

Keterangan :

Perencanaan Strategi

Siklus pengukuran kinerja dimulai dengan proses penskemaan strategik, yang berkenaan dengan visi, misi, tujuan dan sasaran, kebijakan, program operasional dan kegiatan/aktivitas.

Penciptaan Indikator Kinerja

Setelah perumusan strategik, instansi pemerintah perlu mulai menyusun san menetapkan ukuran/indikator kinerja. Ada beberapa aktivitas dari beberapa jenis program yang dilaksanakan dalam proses ini untuk menghasilkan indikator kinerja yang mudah dan sederhana, di mana indikator berupa input, process, output, outcomes, benefit, atau impacts. Indikator/ukuran yang mudah adalah untu aktivitas yang dapat dihitung, misalnya, jumlah klaim yang diproses.

Mengembangkan Sistem

Pengukuran Kinerja

Ada tiga kegiatan dalam tahap ini: pertama, meyakinkan keberadaan data yang diperlukan dalam siklus pengukuran kinerja. Kedua, mengukur kinerja dengan data yang tersedia dan data yang dikumpulkan. Terakhir, penggunaan data pengukuran kinerja yang dihimpun, harus dipresentasikan dalam cara-cara yang dapat dimengerti dan bermanfaat.

Penyempurnaan Ukuran

Pada tahapan ini, pemikiran kembali atas indikator hasil (outcomes) dan indikator dampak (impacts) menjadi lebih penting dibandingkan pemikiran kembali atas indikator masukan (inputs) dan keluaran (outputs).

Pengintegrasian dengan proses Manajemen

Bagaimana menggunakan ukuran kinerja tersedia secara efektif merupakan tantangan selanjutnya. Penggunaan data organisasi dapat dijadikan alat untuk memotivasi tindakan dalam organisasi.

Gambar 1.4 Siklus Pengukuran Kinerja Sumber: Indra Bastian (2006:281)

1.5.2.5 Manfaat Pengukuran Kinerja

Ada beberapa hal yang membuat pengukuran kinerja itu begitu penting.

Diantaranya, menurut Lynch dan Cross dalam Sony Yuwono (2002:38), manfaat

sistem pengukuran kinerja yang baik adalah sebagai berikut:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa

perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam

organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

b. Memotivasi para pegawai untuk melakukan pelayanan sebagai bagian dari

mata rantai pelanggan dan pemasok internal.

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya

pengurangan terhadap pemborosan tersebut (reduction of waste).

d. Membuat suatu tujuan strategis yang biasanya masih kabur, menjadi lebih

nyata sehingga mempercepat proses pembelajaran organisasi.

e. Membangun komitmen untuk melakukan suatu perubahan dengan melakukan

evaluasi atas perilaku yang diharapkan tersebut.

Untuk mencapai manfaat dari pengukuran kinerja tersebut, maka paling

tidak harus memiliki syarat-syarat sebagai berikut:

a. Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu

sendiri sesuai perspektif pelanggan.

b. Evaluasi atas berbagai aktivitas.

c. Dapat dinilai dengan menyeluruh, yaitu semua bidang aktivitas dalam

organisasi tersebut.

d. Membantu seluruh organisasi mengenali masalah-masalah yang ada dengan

1.5.3 Pengaruh Balanced Scorecard Terhadap Kinerja

Pengimplementasian Balanced Scorecard ini tidaklah seperti membalik

telapak tangan karena konsep ini membutuhkan suatu komitmen dari manajemen

pusat maupun karyawan yang terlibat dalam organisasi perusahaan. Sebagian

besar perusahaan mengalami kesulitan dalam melakukan pendeteksian terhadap

keselarasan aktivitas dan strategi perusahaan dengan tujuan yang ingin dicapai

oleh perusahaan dalam jangka panjang. Sehingga banyak dijumpai kasus

ketidakikutsertaan tujuan dan strategi perusahaan atau strategi yang dijalankan

melenceng dari tujuan yang ingin dicapai oleh perusahaan dalam jangka panjang.

Tapi beberapa perusahaan justru mencoba mengimplementasikan konsep

balanced scorecard dengan tujuan untuk mempengaruhi kultur yang ada dalam

perusahaan. Terjadinya perubahan kultur dalam perusahaan ini disebabkan karena

adanya perubahan dari sistem lama ke sistem baru dengan empat perspektif.

Mulyadi (2001:15) menjelaskan mengenai faktor-faktor penyebab

mengapa perusahaan perlu mengimplementasikan balanced scorecard, yaitu:

1. Lingkungan bisnis yang dimasuki perusahaan sangat kompetitif dan turbulen

sehingga menuntut kemampuan perusahaan untuk:

a. Mengembangkan keunggulan kompetitif melalui distinctive capability

b. Membangun dan secara berkelanjutan memutahirkan peta perjalanan

untuk mewujudkan masa depan perusahaan.

c. Menempuh langkah-langkah strategi dalam membangun masa depan

perusahaan.

d. Mengerahkan dan memusatkan kapabilitas dan komitmen seluruh

2. Sistem manajemen yang digunakan oleh perusahaan tidak pas dengan

tuntutan lingkungan bisnis yang dimasuki oleh perusahaan. Sistem ini

mempunyai karakteristik sebagai berikut:

a. Sistem manajemen yang digunakan hanya mengandalkan anggaran

tahunan sebagai alat perencanaan masa depan perusahaan.

b. Tidak terdapat kekoherenan antara jangka panjang (corporate plan)

dengan rencana jangka pendek dan implementasinya.

c. Sistem manajemen yang digunakan untuk mengikutsertakan secara

optimum seluruh personel dalam membangun masa depan perusahaan.

1.6 Hipotesis Penelitian

Ha: Terdapat pengaruh Balanced Scorecard terhadap kinerja di PT Indonesia

Asahan Alumunium (INALUM) Kuala Tanjung.

1.7. Definisi Konsep

Menurut Singarimbun ( 2006: 33), konsep adalah abstraksi mengenai suatu

fenomena yang dirumuskan atas dasar generalisasi dari sejumlah karakteristik

kejadian, keadaan, kelompok, atau individu tertentu yang menjadi pusat perhatian.

Tujuannya adalah untuk memudahkan pemahaman dan menghindari terjadinya

interpretasi ganda dari variable yang diteliti. Oleh karena itu, untuk mendapatkan

batasan yang jelas dari masing-masing konsep yang akan diteliti, maka defenisi

konsep yang dikemukakan penulis adalah:

1. Balanced Scorecard merupakan suatu alat pengukuran kinerja perusahaan

maupun nonfinancial dengan mempertimbangkan empat aspek yang berkaitan

dengan perusahaan antara lain, perspektif financial, perspektif pelanggan,

perspektif proses internal, dan perspektif pembelajaran dan pertumbuhan

(Moeheriono, 2009).

2. Pengukuran kinerja adalah suatu proses penilaian kemajuan pekerjaan

terhadap tujuan dan sasaran dalam pengelolaan sumber daya manusia untuk

menghasilkan barang dan jasa, termasuk informasi atas efisiensi serta

efektivitas tindakan dalam mencapai tujuan organisasi (Mohamad Mahsun,

2006).

1.8 Definisi Operasional

Defenisi operasional adalah unsur-unsur yang memberitahukan bagaimana

mengukur suatu variable sehingga dengan pengukuran tersebut dapat diketahui

indikator-indikator apa saja untuk mendukung analisa dari variable-variabel

tersebut. ( Singarimbun, 2006: 46).

Adapun yang menjadi defenisi operasional dalam penelitian ini adalah:

1. Pengaruh Balanced Scorecard sebagai variabel bebas (X), menurut Kaplan

dan Norton (1996:48) diukur dengan menggunakan indikator-indikator

sebagai berikut:

a. Perspektif keuangan

Yaitu penggunaan biaya operasional yang sesuai atau tidak melebihi

anggaran yang telah dibuat serta peningkatan profitabilitas perusahaan.

Yaitu mengukur pangsa pasar yang dicapai perusahaan, tingkat perolehan

pelanggan baru, kemampuan mempertahankan pelanggan lama, dan

hubungan perusahaan dengan pelanggan.

c. Perspektif internal bisnis

Yaitu proses rekruitment pegawai harus selektif sesuai dengan kebutuhan

perusahaan dan pegawai harus mempunyai keterampilan yang kompeten

dalam bidang pekerjaannya sehingga dapat meminimalisir tingkat

kesalahan yang dibuat.

d. Perspektif pembelajaran dan pertumbuhan

Yaitu perusahaan tanggap terhadap kebutuhan pegawai dengan

melibatkan pegawai dalam proses pengambilan keputusan. Memotivasi

karyawan untuk meningkatkan keterampilannya dengan mengadakan

pelatihan peningkatan keterampilan atau pemberian penghargaan.

2. Kinerja sebagai variabel terikat (Y), menurut Bastian (2001) diukur dengan

menggunakan indikator-indikator sebagai berikut:

1. Efisiensi

Yaitu seberapa jauh keinginan bekerja, kemampuan bekerja, dan

kemahiran bekerja yang dimiliki.

2. Efektivitas

Yaitu seberapa jauh kemampuan menyesuaikan diri, kepuasan kerja, dan

prestasi kerja yang dimiliki.

3. Ekonomis

Yaitu hubungan antara pasar dan input, dimana pembelian barang dan jasa

Bab II

METODE PENELITIAN

2.1 Bentuk Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian

kuantitatif yang bertujuan untuk meneliti sejauh mana variabel yang memiliki

hubungan sebap akibat dengan variabel yang lain. Penelitian dengan pendekatan

kuantitatif menekankan analisisnya pada data-data numerikal (angka) yang

diperoleh dengan metode statistika.

2.2 Lokasi Penelitian

Lokasi penelitian dilakukan pada PT Indonesia Asahan Alumunium

(INALUM) Kuala Tanjung Kecamatan Sei Suka 21257, Kabupaten Batu Bara,

Sumatera Utara.

2.3 Populasi dan Sampel Penelitian 2.3.1 Populasi

Populasi atau universe adalah wilayah generalisasi yang terdiri atas

objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2005:72). Berdasarkan defenisi tersebut menetapkan bahwa populasi adalah

karyawan level F/S pada PT Indonesia Asahan Alumunium (INALUM) yang

2.3.2 Sampel

Menurut Sugiyono (2005:91) sampel diartikan dari jumlah dan karateristik

yang dimiliki oleh populasi tersebut. Menurut Arikunto (1998:104) apabila subjek

penelitian kurang dari 100 orang, maka lebih baik diambil dari semua, sehingga

penelitiannya merupakan penelitian populasi. Apabila populasi lebih dari 100

orang maka diambil 10% sampai 15% atau 20% sampai 25% sampel atau lebih.

Adapun sampel dalam penelitian ini adalah 48 orang.

2.4 Teknik Pengumpulan Data

Dalam penelitian ini, untuk memperoleh data atau informasi,

keterangan-keterangan yang diperlukan penulis menggunakan metode sebagai berikut :

a. Pengumpulan Data Primer

Yaitu pengumpulan data yang dilakukan secara langsung ke lokasi

penelitian untuk mendapatkan data yang lengkap dan berkaitan dengan masalah

yang diteliti. Dat primer tersebut dilakukan dengan cara sebagai berikut :

a. Metode Observasi

Pelaksanaan pengamatan secara langsung terhadap fenomena-fenomena

yang berkaitan dengan fokus penelitian..

b. Metode Angket (kuisioner)

Yaitu teknik pengumpulan data melalui pemberian daftar pertanyaan

secara tertutup kepada responden yang dilengkapi dengan berbagi

alternative jawaban.

b. Pengumpulan Data Skunder

a. Penelitian Kepustakaan

Yaitu pengumpulan data yang diperoleh dengan menggunakan berbagai

literature seperti buku, majalah dan berbagai bahan yang berhubungan

dengan objek penelitian.

b. Studi Dokumentasi

Yaitu pengumpulan data yang diperoleh melalui pengkajian dan

penelaahan terhadap catatan tertulis maupun dokumen-dokumen yang

berkaitan dengan masalah yang diteliti.

2.5 Teknik Pengumpulan Skor

Untuk membantu dalam menganalisa data yang diperoleh dalam

penelitian, maka penelitian ini menggunakan teknik penentuan skor. Teknik

penentuan skor yang akan digunakan adalah dengan skala ordinal untuk menilai

jawaban kuesioner responden. Adapun skor yang ditentukan untuk setiap

pertanyaan adalah :

1. Untuk alternative jawaban A diberi skor 5

2. Untuk alternative jawaban B diberi skor 4

3. Untuk alternative jawaban C diberi skor 3

4. Untuk alternative jawaban D diberi skor 2

5. Untuk alternative jawaban E diberi skor 1

Untuk mengetahui atau menentukan kategori jawaban responden dari

masing-masing variable apakah tergolong tinggi, sedang atau rendah maka

terlebih dahulu ditentukan skala interval dengan cara sebagai berikut :

Sehingga dengan demikian dapat diketahui kategori jawaban responden

masing-masing variabel yaitu :

Skor untuk kategori sangat tinggi = 4.25 – 5.00

Skor untuk kategori tinggi = 3.43 – 4.23

Skor untuk kategori sedang = 2.62 – 3.42

Skor untuk kategori rendah = 1.81 – 2.61

Skor untuk kategori sangat rendah = 1.00 – 1.80

Untuk menentukan jawaban responden tersebut tergolong sangat tinggi ,

tinggi, sedang, rendah, sangat rendah maka dari jumlah skor dari variable akan

ditentukan rata-ratanya dengan membagi jumlah pertanyaan. Dari hasil

pembangian tersebut, maka akan dapat diketahui jawaban responden termasuk

kedalam kategori yang mana.

2.6 Teknik Analisis Data

Teknik analisa data dalam penelitian ini menggunakan teknik kuantitatif

yang digunakan untuk menguji pengaruh variable bebas dan variabrl terikat.

Adapun metode statistk yang digunakan adalah :

1. Koefisien Korelasi Product Moment

Cara ini digunakan untuk mengetahui ada tidaknya dan besar kecilnya

hubungan antara variable bebas dan variable terikat (Sugiyono, 2005:193). Cara

perhitungan menggunakan rumus sebagai berikut:

Keterangan:

r = koefisien korelasi

x = variable bebas

y = variable terikat

n = jumlah sampel

Dari hasil perhitungan tersebut akan memperlihatkan

kemungkinan-kemungkinan sebagai berikut :

a. Koefisien korelasi yang diperoleh sama dengan nol (r = o) berarti

hubungan kedua variable yang diuji tidak ada.

b. Koefisien korelasi yang diperoleh positif (r = +)berarti kenaikan nilai

variable yang satu, diikuti nilai variable yang lain dan kedua variable

memiliki hubungan positif.

c. Koefisien korelasi yang diperoleh negative (r = -) berarti kedua variable

negative dan menunjukan meningkatnya variable yang satu diikuti

menurunya variabel yang lain.

Untuk mengetahui adanya hubungan yang tinggi, sedang atau rendah

antara kedua variable berdasarkan nilai r (koefisien korelasi) digunakan penafsiran

atau interprestasi angka yang dikemukakan oleh Sugiyono (2005:214).

Tabel 2. Pedoman untuk memberikan interprestasi Koefisien Korelasi Interprestasi Koefisien Tingkat Hubungan

Dengan nilai r yang di peroleh maka dapat diketahui apakah nilai r yang

diperoleh berarti atau tidak dan bagaimana tingkat hubungannya melalui tabel

korelasi. Tabel korelasi menentukan batas-batas r yang signifikan. Bila r tersebut

signifikan, artinya hipotesis kerja atau hipotesis alternative dapat diterima.

2. Koofisien Determinan

Teknik ini di gunakan untuk mengetahui berapa persen besarnya pengaruh

variable bebas terhadap variable terikat. Perhitungan dilakukan dengan

mengkuadratkan nilai Koofisien Korelasi Product Moment (R) dan dikalikan

100%.

D = (rxy) x 100% Keterangan :

D = Koofisien Determinant

Rxy = koofisien Korelasi Product Moment.antara x dan y

3. Untuk melihat hubungan variabel x dan y digunakan uji statistic t dengan

rumus :

2 2

r t

n r t

− − =

(Sutrisno Hadi, 2001:365)

Kriteria pengujian adalah :

- jika harga thitung <ttabel maka hipotesis alternative ditolak

Bab III

DESKRIPSI LOKASI PENELITIAN

3.1. Sejarah Ringkas PT Inalum

Setelah upaya memanfaatkan potensi Sungai Asahan yang mengalir dari

Danau Toba di Propinsi Sumatera Utara untuk menghasilkan tenaga listrik

mengalami kegagalan pada masa pemerintahan Hindia Belanda, pemerintah

Republik Indonesia bertekad mewujudkan pembangunan Pembangkit Listrik

Tenaga Air (PLTA) di sungai tersebut.

Tekad ini semakin kuat ketika tahun 1972 pemerintah menerima laporan dari

Nippon Koei, sebuah perusahaan konsultan Jepang, tentang studi kelaikan Proyek

PLTA dan Pabrik Peleburan Aluminium. Laporan tersebut menyatakan bahwa

PLTA laik dibangun dengan sebuah peleburan aluminium sebagai pemakai utama

dari listrik yang dihasilkannya.

Pada tanggal 7 Juli 1975 di Tokyo, setelah melalui perundingan yang panjang,

pemerintah Republik Indonesia dan 12 perusahaan Penanam Modal Jepang

menandatangani Perjanjian Induk untuk PLTA dan Pabrik Peleburan Aluminium

Asahan yang kemudian dikenal dengan sebutan Proyek Asahan. Kedua belas

Perusahaan Penanam Modal Jepang tersebut adalah Sumitomo Chemical

Company Ltd.,Sumitomo Shoji Kaisha Ltd., Nippon Light Metal Company Ltd.,

C Itoh & Co., Ltd., Nissho Iwai Co., Ltd., Nichimen Co., Ltd., Showa Denko

K.K., Marubeni Corporation, Mitsubishi Chemical Industries Ltd., Mitsubishi

Selanjutnya, untuk penyertaan modal pada perusahaan yang akan didirikan di

Jakarta kedua belas Perusahaan Penanam Modal tersebut bersama pemerintah

Jepang membentuk sebuah perusahaan dengan nama Nippon Asahan Aluminium

Co., Ltd (NAA) yang berkedudukan di Tokyo pada tanggal 25 November 1975.

Pada tanggal 6 Januari 1976, PT Indonesia Asahan Aluminium (INALUM),

sebuah perusahaan patungan antara pemerintah Indonesia dan Nippon Asahan

Aluminiun Co., Ltd, didirikan di Jakarta. Inalum adalah perusahaan yang

membangun dan mengoperasikan Proyek Asahan, sesuai dengan Perjanjian Induk.

Perbandingan saham antara pemerintah Indonesia dan Nippon Asahan Aluminiun

Co., Ltd pada saat perusahaan didirikan adalah 10% dengan 90%. Pada bulan

Oktober 1978 perbandingan tersebut menjadi 25% dengan 75% dan sejak Juni

1987 menjadi 41,13% dengan 58,87%. Dan sejak 10 Februari 1998 menjadi

41,12% dengan 58,88%.

Untuk melaksanakan ketentuan dalam Perjanjian Induk, Pemerintah Indonesia

kemudian mengeluarkan SK Presiden No. 5/1976 yang melandasi terbentuknya

Otorita Pengembangan Proyek Asahan sebagai wakil Pemerintah yang

bertanggung jawab atas lancarnya pembangunan dan pengembangan Proyek

Asahan. INALUM dapat dicatat sebagai pelopor dan perusahaan pertama di

Indonesia yang bergerak dalam bidang industry peleburan aluminium dengan

3.2. Visi dan Misi 3.2.1 Visi

PT Inalum menjaga hubungan yang harmonis dengan masyarakat dan

dalam 10 tahun ke depan setelah tahun 2009 akan menjadi perusahaan yang

terkenal dalam produktivitas dan daya saing di industri aluminium di dunia.

3.2.2. Misi

Adapun misi dari PT Inalum adalah:

1. Menciptakan manfaat bagi semua pihak yang berkepentingan melalui bisnis

yang menguntungkan serta mampu bersaing di pasar global.

2. Mendukung pengembangan ekonomi regional dan nasional dan selalu

menjaga hubungan yang harmonis dengan masyarakat.

3.3 Struktur Organisasi

Struktur organisasi berbentuk Garis dan Staf berdasarkan fungsi.

1. Rapat umum pemegang saham (RUPS)

1) RUPS adalah organ Perseroan yang memegang kekuasaan tertinggi. RUPS

terdiri dari:

(1) Rapat Tahunan yang diadakan selambat-lambatnya pada akhir bulan

September setiap tahun Kalender.

(2) Rapat Umum Luar Biasa diadakan setiap saat jika dianggap perlu oleh

Direksi dan/atau Pemegang Saham.

2) Hak dan wewenang RUPS adalah mengangkat dan memberhentikan

2. Komisaris 1) Keanggotaan

(1) Komisaris terdiri dari sekurang-kurangnya 2 (dua) orang anggota,

salah seorang diantaranya bertindak sebagai Presiden Komisaris.

(2) Para anggota Komisaris dan Presiden Komisaris diangkat oleh RUPS

dari calon-calon yang diusulkan oleh para Pemegang Saham pihak

asing dan Pemegang Saham pihak Indonesia sebanding dengan jumlah

saham yang dimiliki oleh masing-masing pihak dengan ketentuan

sekurang-kurangnya 1 (satu) orang anggota Komisaris harus dari calon

yang diusulkan oleh Pemegang Saham pihak Indonesia.

(3) Anggota komisaris dipilih untuk suatu jangka waktu yang berakhir

pada penutupan Rapat Umum Pemegang Saham tahunan yang kedua

setelah mereka terpilih dengan tidak mengurangi hak Rapat Umum

Pemegang Saham untuk memberhentikan para anggota Komisaris

sewaktu-waktu dan mereka dapat dipilih kembali oleh Rapat Umum

Pemegang Saham.

2) Tugas dan Wewenang

(1) Komisaris bertugas mengawasi kebijakan Direksi dalam menjalankan

perseroan serta memberikan nasihat kepada Direksi.

(2) Komisaris dapat meminta penjelasan tentang segala hal yang

dipertanyakan.

(3) Komisaris setiap waktu berhak memberhentikan untuk sementara

waktu seorang atau lebih anggota Direksi berdasarkan keputusan yang

jikalau mereka bertindak bertentangan dengan Anggaran Dasar

dan/atau undang-undang dan peraturan yang berlaku.

3. Direksi

1) Keanggotaan

(1) Direksi terdiri dari sekurang-kurangnya 6 (enam) orang anggota,

diantara seorang sebagai Presiden Direkktur.

(2) Para anggota Direksi diangkat dan diberhentikan oleh Rapat Umum

Pemegang Saham.

(3) Para anggota Direksi diangkat dari calon-calon yang diusulkan oleh

para Pemegang Saham pihak Indonesia sebanding dengan jumlah

saham yang dimiliki masing-masing pihak dengan ketentuan

sekurang-kurangnya 1 (satu) orang anggota Direksi harus dari calon yang

diusulkan oleh Pemegang Saham dari Indonesia.

(4) Tidak kurang dari 2 (dua) orang anggota Direksi termasuk seorang

anggota yang dicalonkan oleh Pemegang Saham Indonesia harus

berkebangsaan Indonesia.

2) Masa Jabatan

(1) Para anggota Direksi dipilih untuk suatu jangka waktu yang berakhir

pada penutupan Rapat Umum Pemegang Saham Tahunan kedua

setelah mereka terpilih dengan tidak mengurangi hak Rapat Umum

Pemegang Saham untuk memberhentikan para anggota Direksi

sewaktu-waktu dan mereka dapat dipilih kembali oleh Rapat Umum

(2) Dalam hal terdapat penambahan anggota Direksi, maka masa jabatan

anggota Direksi tersebut akan berakhir bersamaan dengan berakhirnya

masa jabatan anggota Direksi lainnya yang telah ada, kecuali Rapat

Umum Pemegang Saham menetapkan lain.

3) Tugas dan Wewenang

(1) Direksi bertanggung jawab penuh dalam melaksanakan tugasnya untuk

kepentingan Perseroan dalam mencapai maksud dan tujuannya.

(2) Pembagian tugas dan wewenang setiap anggota Direksi ditetapkan

Rapat Umum Pemegang Saham dan wewenang tersebut oleh Rapat

Umum Pemegang Saham dapat dilimpahkan kepada Komisaris.

(3) Direksi untuk perbuatan tertentu atas tanggung jawabnya sendiri,

berhak pula mengangkat seorang atau lebih sebagai wakil atau kuasa

yang diatur dalam surat kuasa.

(4) Direksi berhak mewakili Perseroan di dalam atau di luar pengadilan

serta melakukan segala tindakan dan perbuatan baik mengenai

pengurusan maupun mengenai pemilikan serta mengikat Perseroan

dengan pihak lain dan/atau pihak lain dengan Perseroan, dengan

pembatasan-pembatasan yang ditetapkan oleh Rapat Umum Pemegang

Saham.

4. Presiden direktur

Presiden Direktur adalah salah seorang Direksi yang oleh karena jabatannya

berhak dan berwenang bertindak untuk dan atas nama Direksi serta mewakili

5. Direktur

Direktur adalah anggota Direksi yang oleh karena jabatannya melaksanakan

tugas untuk kepentingan Perseroan sesuai dengan ruang lingkup tugas/fungsi

masing-masing seperti tersebut di bawah ini:

1) Umum dan Sumber Daya manusia;

2) Perencanaan dan Keuangan;

3) Bisnis;

4) Produksi;

5) Teknologi Peleburan;

6) Koordinasi Keuangan.

6. Divisi

Badan atau orang yang dibentuk/ ditugaskan untuk membantu Direktur dalam

menuangkan ketentuan-ketentuan yang akan dilaksanakan berdasarkan ruang

lingkup/fungsi Direktur masing-masing. Divisi dikepalai oleh General Manager.

7. Departemen

Badan atau orang yang dibentuk/ ditugaskan untuk mengawasi pelaksanaan

ketentuan-ketentuan yang telah digariskan/ditentukan oleh Divisi masing-masing.

Departemen dikepalai oleh Senior Manager.

8. Seksi

Badan atau orang yang dibentuk/ ditugaskan untuk melaksanakan suatu

kebijaksanaan yang telah ditentukan/digariskan oleh Departemen masing-masing.

9. Auditor internal

Auditor internal merupakan unit organisasi yang berdiri sendiri yang

bertanggung jawab atas pemeriksaan dan penilaian kegiatan Perusahaan dan

melaporkan hasil pemeriksaan dan penilaian tersebut kepada Presiden Direktur.

Auditor Internal di bawah pengawasan Presiden Direktur membantu anggota

organisasi yang bertanggung jawab atas tugas yang mereka emban dengan cara

memberikan analisis, penilaian, rekomendasi, pemberian nasihat dan informasi.

10.Wakil manajemen untuk ISO 9001:2000 dan ISO 14001:2004 (MR)

Management Representative (MR – Wakil Manajemen) untuk Sistem Mutu

(ISO 9001:2000) dan Sistem Lingkungan (ISO 14001:2004) diangkat dan

bertanggung jawab kepada Presiden Direktur.

Tugas dan tanggung jawab Wakil Manajemen antara lain:

1) Memberikan arahan dan petunjuk kepada seluruh tingkatan Manajemen

mengenai implementasi Sistem Mutu dan Sistem Lingkungan Perusahaan.

2) Sebagai penghubung antara Perusahaan dengan Badan Sertifikasi Sistem Mutu

(ISO 9001:2000)dan Sistem Lingkungan (ISO 14001:2004).

3) Memberikan saran kepada Presiden Direktur untuk melakukan Tinjauan

Manajemen mengenai implementasi Sistem Mutu dan Sistem Lingkungan

tindakan pencegahan serta koreksi sesuai dengan Prosedur Mutu dan

Lingkungan.

4) Bertanggung jawab atas fungsi jaminan Mutu dan Kualitas Lingkungan

dengan memberikan masukan-masukan kepada Presiden Direktur dan/atau

Bab IV

PENYAJIAN DATA

Dalam bab ini peneliti akan memaparkan hasil-hasil penelitian berupa data

primer yang diperoleh peneliti dari lapangan. Penelitian ini telah dilakukan di PT

Inalum berdasarkan angket (kuisioner) yang telah disebarkan kepada masyarakat

yang dijadikan sampel dalam penelitian ini yang berjumlah 48 orang.

Penyajian data sebagai tahap awal dalam rangka analisa data dari

kuesioner yang telah disebarkan dalam bentuk tabel frekuensi. Data-data yang

telah disajikan meliputi data-data tentang identitas responden dan

variabel-variabel penelitian. Untuk pertanyaan yang menyangkut identitas responden tidak

dibenarkan skor dan tidak dianalisa secara kuantitatif sedangkan untuk pertanyaan

mengenai variabel penelitian yaitu Balanced Scorecard dan Kinerja akan

diberikan skor dan akan dianalisa dengan teknik analisa kuantitatif serta

menggunakan perhitungan statistik yaitu memakai rumus koefisien korelasi

product moment dan uji determinan. Adapun hasil yang diperoleh adalah sebagai

berikut:

4.1 Data-data Responden

Tabel 3. Distribusi Responden Mengenai Jenis Kelamin No. Jenis Kelamin Frekuensi Persentase

1. Laki-laki 38 79.2

2. Perempuan 10 20.8

Total 48 100.0

Sumber : Hasil penelitian 2011

Dari tabel diatas diketahui bahwa responden berjenis kelamin laki-laki

sebanyak 38 orang (79.2%), sedangkan yang berjenis kelamin perempuan

Tabel 4. Distribusi Responden Mengenai Umur No. Umur Frekuensi Persentase

1. <35 tahun 14 29.2

Sumber : Hasil penelitian 2011

Dari tabel diatas dapat dilihat usia responden yang terbanyak adalah usia

antara rentang usia <35 tahun sebanyak 14 orang (29.2%), 46-50 tahun sebanyak

11 orang (22.9%), 36-40 tahun sebanyak 10 orang (20.8%), 41-45 tahun sebanyak

9 orang (18.8%), sedangkan responden yang paling sedikit berusia >51 tahun

sebanyak 4 orang (8.3%).

Tabel 5. Distribusi Responden Mengenai Pendidikan No. Pendidikan Frekuensi Persentase

1. Tamat SMP - -

Sumber : Hasil penelitian 2011

Dari tabel diatas diketahui bahwa responden terbesar jumlahnya adalah

yang tamat Diploma yaitu sebanyak 20 orang (41.7%), responden yang tamat

SMA sebanyak 19 orang (39.6) dan responden yang tamat Strata 1 sebanyak 9

orang (18.8%).

Tabel 6. Distribusi Responden Mengenai Lama Bekerja No. Lama Bekerja Frekuensi Persentase

1. Kurang dari 10 tahun 8 16.7

Dari tabel diatas diketahui bahwa responden yang paling banyak adalah

yang sudah bekerja selama 16-20 tahun (37.5%).

4.2 Variabel Penelitian

4.2.1 Jawaban Responden Tentang Balanced Scorecard

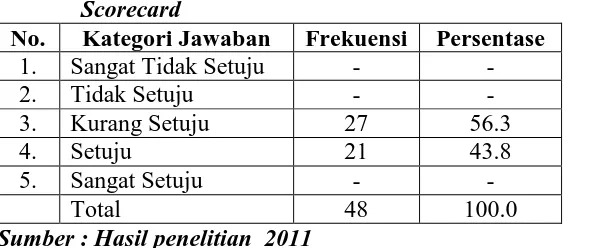

Tabel 7. Distribusi Responden Mengenai Pemahaman tentang Balanced Scorecard

No. Kategori Jawaban Frekuensi Persentase

1. Sangat Tidak Setuju - -

Sumber : Hasil penelitian 2011

Dari tabel diatas diketahui bahwa pegawai di PT Inalum pada umumnya

masih ada yang kurang memahami tentang Balanced Scorecard. Hal ini dapat

dilihat ada sebanyak 27 responden (56.3%) yang kurang memahami dan 21

responden (43.8%) yang sudah memahami.

Tabel 8. Distribusi Responden Mengenai Sosialisasi Balanced Scorecard No. Kategori Jawaban Frekuensi Persentase

1. Sangat Tidak Setuju - -

Sumber : Hasil penelitian 2011

Dari tabel diatas diketahui bahwa pegawai di PT Inalum pada umumnya

belum sepenuhnya diberikan sosialisasi tentang Balanced Scorecard ini. Hal ini

dapat dilihat ada sebanyak 18 responden (37.5%) yang tidak setuju jika dikatakan

perusahaan telah memberikan sosialisasi, 17 responden (35.4%) mengatakan

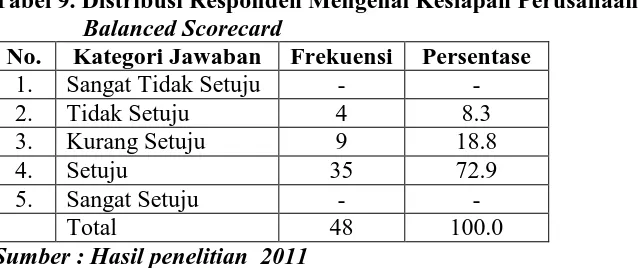

Tabel 9. Distribusi Responden Mengenai Kesiapan Perusahaan Menerapkan Balanced Scorecard

No. Kategori Jawaban Frekuensi Persentase

1. Sangat Tidak Setuju - -

Sumber : Hasil penelitian 2011

Dari tabel diatas diketahui bahwa di PT Inalum pada umumnya telah siap

untuk menerapkan Balanced Scorecard ini. Hal ini dapat dilihat ada sebanyak 35

responden (72.9%) yang setuju bahwa perusahaan telah siap menerapkan Bsc, 9

responden (18.8%) mengatakan kurang setuju dan 4 responden (8.3%)

mengatakan tidak setuju.

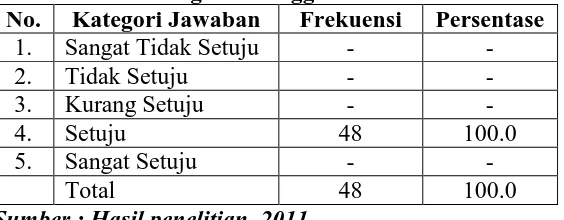

Tabel 10. Distribusi Responden Mengenai Realisasi Biaya Operasional Lebih Besar dari Anggaran

No. Kategori Jawaban Frekuensi Persentase

1. Sangat Tidak Setuju - -

Sumber : Hasil penelitian 2011

Dari tabel diatas diketahui bahwa realisasi biaya operasional perusahaan lebih

besar dari anggarannya. Hal ini dapat dilihat ada sebanyak 36 responden (75.0%)

mengatakan setuju, 8 responden (16.7%) mengatakan kurang setuju dan 4

responden (8.3%) mengatakan tidak setuju.

Tabel 11. Distribusi Responden Mengenai Efektivitas Penggunaan Dana Operasional

No. Kategori Jawaban Frekuensi Persentase

1. Sangat Tidak Setuju - -