HARGA SAHAM PADA INDUSTRI TEKSTIL

DI BURSA EFEK INDONESIA

OLEH:

KHAIRIN AURORA S 080521149

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini berjudul “Pengaruh Nilai Tukar dan Suku Bunga terhadap Harga Saham pada Industri Tekstil di Bursa Efek Indonesia”. Penelitian ini menggunakan data laporan keuangan industri tekstil di Bursa Efek Indonesia dari tahun 2006 sampai dengan tahun 2010. Tujuan dari penelitian ini adalah untuk menganalisis bagaimana pengaruh nilai tukar dan suku bunga terhadap harga saham pada industri tekstil di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari publikasi oleh Bank Indonesia dan Bursa Efek Indonesia. Metode analisis yang digunakan untuk melihat pengaruh nilai tukar dan suku bunga terhadap harga saham adalah metode analisis deskriptif dan metode analisis statistik, yang berguna dalam analisis regresi linear berganda dan pengujian hipotesis. Pengolahan data menggunakan program Software SPSS (Statistic

Package for the Social Sciens) 15.00 for windows.

Hasil penelitian menunjukkan bahwa Nilai Tukar dan Suku Bunga SBI secara simultan mempengaruhi harga saham pada industri tekstil di Bursa Efek Indonesia. Secara parsial, Nilai Tukar berpengaruh secara negatif dan signifikan terhadap harga saham pada industri tekstil di Bursa Efek Indonesia, sedangkan Suku Bunga SBI berpengaruh secara negatif dan tidak signifikan terhadap harga saham pada industri tekstil di Bursa Efek Indonesia. Variabel yang paling berpengaruh (dominan) terhadap harga saham Industri Tekstil adalah Nilai Tukar.

Kata Kunci : Harga Saham, Nilai Tukar, dan Suku Bunga.

KATA PENGANTAR

Puji dan syukur kepada Allah SWT sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi yang berjudul “ Pengaruh Nilai Tukar dan Suku Bunga terhadap Harga Saham pada Industri Tekstil di Bursa Efek Indonesia” guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mempersembahkan skripsi ini kepada Mama tercinta Ratna Wilis dan Papa tercinta R. Sitepu sebagai ucapan terima kasih dan rasa hormat, yang telah banyak memberikan motivasi, nasehat, bantuan, kasih sayang, dan terutama doanya yang telah menuntun hidup penulis.

Selama masa perkuliahan sampai penulisan skripsi ini, penulis telah banyak mendapatkan bimbingan, nasehat, dan dorongan dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam menyelesaikan penelitian ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E., M.E., selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistyarini, S.E., M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Ibu Dra. Nisrul Irawati, MBA., selaku Dosen Penguji II.

7. Bapak/Ibu Dosen Pengajar di Fakultas Ekonomi USU yang telah banyak memberikan bimbingan dan pengetahuan selama perkuliahan.

8. Seluruh Staf Karyawan di Fakultas Ekonomi USU.

9. Kepada saudara – saudara tercinta, Kak Indri, Kak Sri, Bujing Ivo, Om Pais, Icad, atas kasih sayang dan dukungannya.

10.Kepada sahabat-sahabat tercinta, Ayi, Echi, Inda, Juni, Nda, Pebri, Tiar, Uthi, Yesi, atas perhatian, kebersamaan, saran dan kritiknya.

11.Kepada seluruh teman-teman Manajemen Ekstensi stambuk 08, atas dukungannya.

12.Seluruh pihak yang telah membantu dalam penulisan skripsi ini.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan, April 2011 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ……… iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

1.4.1. Manfaat Teoritis ………... 8

1.4.2. Manfaat Praktis ……… 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Uraian Teoritis ... 9

2.1.1. Teori Harga Saham ... 9

1. Pengertian Harga Saham ... 9

2. Faktor-Faktor Yang Mempengaruhi Harga Saham 11 2.1.2. Nilai Tukar ………...……… 13

1. Sistem Nilai Tukar ………. 15

2. Faktor-Faktor Yang Mempengaruhi Nilai Tukar 16 3. Hubungan Nilai Tukar dengan Harga Saham … 19 2.1.3. Suku Bunga ………... 19

1. Fungsi Suku Bunga dalam Perekonomian ... 20

2. Faktor-Faktor Yang Mempengaruhi Suku Bunga 21 3. Hubungan Tingkat Suku Bunga dengan Harga Saham ……… 21

2.2. Penelitian Terdahulu ... 22

2.3. Kerangka Konseptual ... 24

2.4. Hipotesis ……….. 25

BAB III METODE PENELITIAN ………. 27

3.1. Jenis Penelitian ... 27

3.2. Tempat dan Waktu Penelitian ... 27

3.3. Batasan Operasional ………... 27

3.4. Definisi Operasional Variabel ……….. 28

3.5. Populasi dan Sampel ………... 30

3.6. Jenis Data ……….. 32

3.7. Metode Pengumpulan Data ………... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………. 38

4.1. Gambaran Umum Perusahaan ……… 38

4.1.1. Gambaran Umum Bursa Efek Indonesia..…………. 38

4.1.2. Gambaran Umum Industri Tekstil ……… 40

4.2. Hasil Penelitian ……….. 46

4.2.1. Analisis Deskriptif ……… 46

4.2.2. Analisis Statistik ………... 53

1. Analisis Regresi Linier Berganda ………. 53

2. Uji Normalitas ……….. 55

3. Uji Heteroskedastisitas ………. 56

4. Uji Autokorelasi ... 57

5. Uji Multikoliniearitas ... 58

4.2.3. Pengujian Hipotesis ………. 60

4.3. Pembahasan ……… 65

BAB V KESIMPULAN DAN SARAN ………... 68

5.1. Kesimpulan ………. 68

5.2. Saran ………. 69

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Harga Saham Industri Tekstil dan Indikator Makro

Ekonomi Tahun 2006 s/d Tahun 2010 ... 6

Tabel 3.1 Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel ... 31

Tabel 3.2 Sampel Penelitian ... 31

Tabel 3.3 Statistik d Durbin Watson ... 36

Tabel 4.1 Harga Saham pada Industri Tekstil yang Terdaftar di BEI Periode Tahun 2006-2010 (dalam rupiah) ... 46

Tabel 4.2 Nilai Tukar pada Industri Tekstil yang Terdaftar di BEI Periode Tahun 2006-2010 (dalam rupiah) ... 49

Tabel 4.3 Suku Bunga pada Industri Tekstil yang Terdaftar di BEI Periode Tahun 2006-2010 (dalam rupiah) ... 51

Tabel 4.4 Hasil Estimasi Regresi ... 53

Tabel 4.5 Hasil Durbin Watson Test ... 57

Tabel 4.6 Hasil The Run Test ... 58

Tabel 4.7 Hasil Uji Multikolinearitas ... 59

DAFTAR GAMBAR

Nomor Judul Halaman

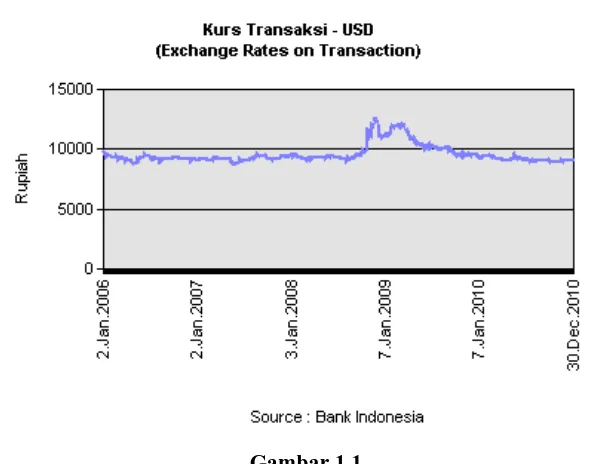

Gambar 1.1 Grafik Nilai Tukar Rupiah Terhadap Dollar

Dari Januari 2006 – Desember 2010 ... 6 Gambar 2.1 Model Analisis Pengaruh Nilai tukar Rupiah dan

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Data Hasil Penelitian ... 73

Lampiran II Nilai Variabel penelitian ... 81

Lampiran III Hasil SPSS 15.00 For Windows ... 83

Lampiran IV Tabel Durbin Watson ... 87

Lampiran V Tabel t ... 89

ABSTRAK

Penelitian ini berjudul “Pengaruh Nilai Tukar dan Suku Bunga terhadap Harga Saham pada Industri Tekstil di Bursa Efek Indonesia”. Penelitian ini menggunakan data laporan keuangan industri tekstil di Bursa Efek Indonesia dari tahun 2006 sampai dengan tahun 2010. Tujuan dari penelitian ini adalah untuk menganalisis bagaimana pengaruh nilai tukar dan suku bunga terhadap harga saham pada industri tekstil di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari publikasi oleh Bank Indonesia dan Bursa Efek Indonesia. Metode analisis yang digunakan untuk melihat pengaruh nilai tukar dan suku bunga terhadap harga saham adalah metode analisis deskriptif dan metode analisis statistik, yang berguna dalam analisis regresi linear berganda dan pengujian hipotesis. Pengolahan data menggunakan program Software SPSS (Statistic

Package for the Social Sciens) 15.00 for windows.

Hasil penelitian menunjukkan bahwa Nilai Tukar dan Suku Bunga SBI secara simultan mempengaruhi harga saham pada industri tekstil di Bursa Efek Indonesia. Secara parsial, Nilai Tukar berpengaruh secara negatif dan signifikan terhadap harga saham pada industri tekstil di Bursa Efek Indonesia, sedangkan Suku Bunga SBI berpengaruh secara negatif dan tidak signifikan terhadap harga saham pada industri tekstil di Bursa Efek Indonesia. Variabel yang paling berpengaruh (dominan) terhadap harga saham Industri Tekstil adalah Nilai Tukar.

Kata Kunci : Harga Saham, Nilai Tukar, dan Suku Bunga.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pasar modal merupakan salah satu alternatif pilihan investasi yang dapat menghasilkan tingkat keuntungan optimal bagi investor. Investasi dapat diartikan sebagai suatu kegiatan menempatkan dana pada satu atau lebih dari satu aset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan nilai investasi (Husnan, 2004). Investasi pada saham dianggap mempunyai tingkat resiko yang lebih besar dibandingkan dengan alternatif investasi lain, seperti obligasi, deposito, dan tabungan.

Setiap investor di pasar saham sangat membutuhkan informasi yang relevan dengan perkembangan transaksi di bursa, hal ini sangat penting untuk dijadikan bahan pertimbangan dalam menyusun strategi dan pengambilan keputusan investasi di pasar modal. Investor dapat memanfaatkan pasar modal sebagai sarana untuk menyalurkan dana yang menganggur atau berinvestasi guna memperoleh keuntungan atau return yang didapat berupa peningkatan modal

(capital gain) dan laba hasil usaha yang dibagikan (dividen) untuk investasi

dipasar saham, serta bunga (coupon) untuk invesatasi di pasar obligasi.

Pemodal atau Investor hanya dapat memperkirakan berapa tingkat keuntungan yang diharapkan (expected return) dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang diharapkan. Apabila kesempatan investasi mempunyai tingkat resiko yang lebih tinggi, maka

investor akan mengisyaratkan tingkat keuntungan yang lebih tinggi pula. Dengan kata lain, semakin tinggi risiko suatu kesempatan investasi maka akan semakin tinggi pula tingkat keuntungan (return) yang diisyaratkan oleh investor (Jogiyanto, 2000). Saham perusahaan yang go public sebagai investasi tergolong beresiko tinggi, karena sifatnya sangat dipengaruhi oleh perubahan-perubahan yang terjadi, baik perubahan di luar negeri maupun dalam negeri. Perubahan tersebut dapat berdampak positif maupun negatif terhadap nilai saham tersebut yang berada di pasar saham.

Faktor utama yang menyebabkan harga pasar saham berubah adalah adanya persepsi yang berbeda dari masing masing investor sesuai informasi yang dimiliki. Dalam melakukan pemilihan investasi di pasar modal dipengaruhi oleh informasi fundamental dan teknikal. Informasi fundamental adalah informasi kinerja dan kondisi internal perusahaan yang cenderung dapat dikontrol, sedangkan informasi teknikal adalah informasi kondisi makro seperti tingkat pergerakan suku bunga, nilai tukar mata uang, inflasi, indeks saham di pasar dunia, kondisi keamanan dan politik. Informasi teknikal sering digunakan sebagai dasar analisis pasar modal. Jika kondisi atau indikator makro ekonomi mendatang diperkirakan jelek, maka kemungkinan besar refleksi indeks harga harga saham menurun, demikian sebaliknya (Ang dalam Thobarry, 2009).

Perkembangan industri tekstil di Indonesia menarik untuk dicermati. Industri ini merupakan salah satu industri yang bertahan di tengah kondisi perekonomian Indonesia. Industri tekstil merupakan industri padat karya (Labour

tekstil juga memberikan devisa yang cukup besar melalui kontribusi dalam komoditi ekspor non-migas. Kinerja ekspor tekstil dan produk tekstil dari 2000 sampai 2009 meningkat 11,59 persen, atau rata-rata 3,41 persen per tahun, ini setara dengan nilai ekspor US$ 9,26 miliar. Meski cenderung stagnan, bila dibanding nilai impor, industri tekstil masih menunjukkan surplus. Selama 10 tahun terakhir surplus perdagangan selalu diatas US$ 5 miliar, dan pada 2009 lalu mencapai US$ 5,09 miliar. Tetapi, hingga triwulan II-2010, terdapat empat sektor yang melempem atau tumbuh minus, termasuk diantaranya yakni sektor industri tekstil yang tumbuh minus 0,09 persen dari target 2,15 persen. Dunia usaha Indonesia termasuk industri tekstil saat ini mengalami banyak permasalahan antara lain karena semakin maraknya produk impor disebabkan munculnya banyak negara pesaing, seperti Vietnam, Bangladesh, Thailand dan Cina, yang menggunakan teknologi baru, meningkatnya harga bahan baku, dan kondisi permesinan yang umumnya sudah tergolong tua. (www.koran-jakarta.com).

Dalam penelitian ini, indikator makro ekonomi yang digunakan yakni nilai tukar dan suku bunga, yang juga dapat berpengaruh terhadap industri tekstil yang tercermin dari harga saham setiap perusahaan.

Dollar US. Sebaliknya, apabila jumlah Rupiah yang dikeluarkan untuk mendapatkan Dollar US lebih banyak dibandingkan jumlah Rupiah yang dikeluarkan pada periode sebelumnya berarti nilai tukar Rupiah mengalami pelemahan nilai tukar (depresiasi) terhadap Dollar US.

Kenaikan Kurs Dollar US yang tajam terhadap Rupiah akan berdampak negatif terhadap emiten yang memiliki hutang dalam Dollar US sementara produk emiten tersebut dijual secara lokal. Sementara itu, emiten yang berorientasi ekspor akan menerima dampak positif dari kenaikan Kurs Dollar US tersebut. Ini berarti harga saham emiten yang terkena dampak negatif akan mengalami penurunan di Bursak Efek, dan emiten yang terkena dampak positif akan meningkat harga sahamnya. (Samsul, 2006).

Suku bunga adalah harga yang harus dibayar atas modal pinjaman dan dividen serta keuntungan modal yang merupakan hasil dari modal ekuitas (Brigham dan Houston, 2001: 158). Suku bunga yang berlaku di Indonesia adalah suku bunga Bank Indonesia (SBI) selama lima tahun terakhir mengalami fluktuasi. Akan tetapi, setelah Suku bunga dikendalikan oleh Bank Indonesia, maka fluktuasi suku bunga sudah terkendali.

Tingkat suku bunga yang tinggi merupakan sinyal negatif terhadap harga saham. Karena dengan kenaikan tingkat suku bunga akan meningkatkan beban bunga kredit dan menurunkan laba bersih. Penurunan laba bersih akan mengakibatkan laba per saham juga menurun dan akhirnya akan berakibat turunnya harga saham di pasar. Sehingga menyebabkan para investor menarik investasinya pada saham dan memindahkannya pada investasi berupa tabungan ataupun deposito. Sebaliknya, penurunan tingkat suku bunga akan menaikkan harga saham di pasar dan laba bersih per saham, sehingga mendorong harga saham meningkat. Maka, investor akan mengalihkan investasinya dari perbankan ke pasar modal. Investor akan memborong saham sehingga harga saham terdorong naik akibat meningkatnya permintaan saham. (Samsul, 2006)

menjadi Rp415. Pada tahun 2010, suku bunga menurun menjadi 6,50% diikuti dengan harga saham meningkat menjadi Rp472. Sementara pada tahun 2009, suku bunga dan harga saham sama – sama mengalami penurunan dibandingkan dengan tahun 2008.

Tabel 1.1

Indikator Makro Ekonomi dan Harga Saham Industri Tekstil Tahun 2006 s/d Tahun 2010

No Indikator Tahun

2006 2007 2008 2009 2010

1 Nilai Tukar 9.167 9.136 9.680 10.398 9.085 2 Suku Bunga 11,83% 8,60% 8,67% 7,15% 6,50%

3 Harga Saham 474 502 415 384 472

Sumber :

Gambar 1.1.

Grafik Nilai Tukar Rupiah Terhadap Dollar US Periode Tahun 2006 - 2010

Pasar modal Indonesia yang semakin berkembang, menuntut pengetahuan yang baik dalam berinvestasi saham di pasar modal, sehingga penulis mencoba meneliti pengaruh nilai tukar dan suku bunga terhadap harga saham. Penelitian ini melibatkan Industri Tekstil dengan judul “Pengaruh Nilai Tukar dan Suku Bunga Terhadap Harga Saham Pada Industri Tekstil di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, dirumuskan masalah sebagai berikut: Bagaimana pengaruh nilai tukar dan suku bunga terhadap harga saham pada industri tekstil di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh antara variabel nilai tukar dan suku bunga terhadap harga saham Industri Tekstil di Bursa Efek Indonesia.

1.4. Manfaat Penelitian 1.4.1. Manfaat Teoritis

1.4.2. Manfaat Praktis 1. Bagi Investor

Penelitian ini diharapkan dapat memberikan informasi yang dapat dijadikan masukan bagi investor, terutama yang terlibat dalam pasar modal dalam menentukan pengaruh antara nilai tukar rupiah dan tingkat suku bunga SBI terhadap harga saham Industri tekstil di Bursa Efek Indonesia.

2. Bagi Emiten

Penelitian ini diharapkan dapat memberikan informasi bagi emiten khususnya bagi pimpinan perusahaan untuk mempertimbangkan pengaruh nilai tukar rupiah dan tingkat suku bunga SBI terhadap harga saham.

3. Bagi Akademik

Penelitian ini diharapkan memberikan tambahan wacana untuk literature perpustakaan yang membahas penelitian tentang pengaruh nilai tukar rupiah dan tingkat suku bunga SBI terhadap harga saham industri tekstil di Bursa Efek Indonesia.

4. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1. Harga Saham 1. Pengertian Saham

Saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. (Darmadji dan Fakhruddin, 2006: 6)

Di pasar sekunder atau dalam aktivitas perdagangan saham sehari – hari, harga saham mengalami fluktuasi naik maupun turun. Pembentukan harga saham terjadi karena adanya permintaan (demand) dan penawaran (supply) atas saham tersebut. Dengan kata lain, harga saham terbentuk atas permintaan dan penawaran saham. Supply dan demand terjadi karena berbagai faktor, baik yang sifatnya spesifik atas saham (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak), maupun faktor yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial – politik, maupun rumor – rumor yang berkembang. (Darmadji dan Fakhruddin, 2006: 13)

Harga saham adalah harga suatu saham yang diperdagangkan di bursa. Harga saham sering dicatat berdasarkan perdagangan terakhir pada hari bursa

sehingga sering disebut harga penutupan. Oleh karena itu harga saham diukur dari harga resmi berdasarkan transaksi penutupan terakhir pada hari bursa. Harga saham sangat dipengaruhi oleh hukum permintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat, sebaliknya pada saat banyak pemilik saham menjual saham yang dimilikinya, maka harga saham tersebut cenderung akan mengalami penurunan (Anoraga, 2006:59).

Harga sebuah saham dapat berubah atau berfluktuasi dengan cepat bahkan dalam hitungan menit maupun hitungan detik. Hal tersebut diakibatkan karena banyaknya pesanan yang dimasukkan ke JATS (Jakarta Automated Trading

System). Pada perdagangan Bursa Efek Indonesia terdapat lebih 400 terminal

komputer dimana para floor trader dapat memasukkan pesanan yang diterimanya dari nasabah. Pada monitor-monitor yang memantau perdagangan saham, terdapat beberapa istilah harga saham yaitu (Darmadji dan Fakhruddin, 2006:131) :

1) Previous Price menunjukkan harga penutupan hari sebelumnya.

2) Open atau Opening Price menunjukkan harga pertama kali pada saat

pembukaan sesi I perdagangan, yaitu pada jam 09.30 WIB.

3) High atau Highest Price menunjukkan harga tertinggi atas suatu saham

yang terjadi sepanjang perdagangan paa hari tersebut.

4) Low atau Lowest Price menunjukkan harga terendah atas suatu saham

yang terjadi sepanjang perdagangan pada hari tersebut.

5) Closing Price atau Last Price menunjukkan harga terakhir yang terjadi

6) Change menunjukkan selisih antara harga pembukaan dengan harga

terkahir yang terjadi pada hari tersebut.

2. Faktor -faktor yang Mempengaruhi Harga Saham

Menurut Alwi (2003:87), ada beberapa faktor yang mempengaruhi pergerakan

1) Faktor Internal (Lingkungan Mikro)

Faktor internal ( lingkungan mikro ) antara lain adalah :

a) Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produksi, laporan keamanan produk, dan laporan penjualan.

b) Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan denga

c) Pengumuman badan direksi manajemen (management-board of director

announcements) seperti perubahan dan pergantian direktur, manajemen,

dan struktur organisasi.

d) Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

e) Pengumuma

ekspansi pabrik, pengembangan riset dan, penutupan usaha lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per

share (EPS) dan dividen per share (DPS), price earning ratio, net profit

margin, return on assets (ROA), dan lain-lain.

2) Faktor eksternal (Lingkungan Makro)

Faktor eksternal ( lingkungan makro ) antara lain adalah :

a) Pengumuman dari pemerintah seperti

deposito, kurs valuta asin ekonomi yang dikeluarkan oleh pemerintah.

b) Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

c) Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider perdagangan, pembatasan/penundaaan trading.

d) Gejolak politik dalam negeri dan fluktuasi

faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

2.1.2. Nilai Tukar

Nilai tukar Rupiah atau disebut juga Kurs Rupiah adalah perbandingan nilai atau harga mata uang Rupiah dengan mata uang lain. Perdagangan antar Negara dimana masing – masing Negara mempunyai alat tukarnya sendiri mengharuskan adanya angka perbandingan nilai suatu mata uang dengan mata uang lainnya, yang disebut kurs valuta asing atau kurs (Salvatore, 2008).

Di dalam mengukur kurs mata uang ada dua cara yang dapat digunakan. Seperti yang diungkapkan Eiteman, Stonehill, Moffet (dalam Sartana, 2000):

"European terms, expresses the rate as the foreign currency prices of home

currency. This is also called indirect quote. The alternative method called

American terms is to give the home currency price of one unit of foreign currency.

This is also called a direct quote"

Cara pertama adalah indirect quote yang menunjukkan jumlah mata uang luar negeri yang dibutuhkan untuk membeli satu satuan mata uang dalam negeri. Sedangkan cara kedua adalah direct quote yang menunjukkan jumlah mata uang dalam negeri yang diperlukan untuk membeli satu satuan mata uang luar negeri.

Berikut adalah beberapa teori yang berkaitan dengan nilai tukar valuta asing (Berlianta, 2004:18-21) :

a) Balance of Payment Approach

Apabila Balance of Payment suatu negara mengalami defisit dapat diartikan bahwa penghasilan (arus uang masuk) lebih kecil daripada pengeluaran (arus uang keluar), maka permintaan akan valuta asing akan bertambah guna membayar defisit tersebut, nilai tukarnya akan cenderung mengalami penurunan dan sebaliknya.

b) Teori Purchasing Power Parity

Teori ini agak berbeda dengan pendekatan sebelumnya. Teori ini berusaha untuk menghubungkan nilai tukar dengan daya beli valuta tersebut terhadap barang dan jasa. Pendekatan ini menggunakan apa yang disebut Law of One

Price sebagai dasar. Dalam Law of One Price disebutkan bahwa dengan

asumsi tertentu, dua barang yang identik (sama dalam segala hal) harusnya mempunyai harga yang sama.

c) Fisher Effect

Teori ini diperkenalkan oleh Irving Fisher. Fisher Effect menyatakan bahwa tingkat suku bunga nominal di satu negara akan sama dengan tingkat suku bunga riil ditambah tingkat inflasi di negara itu. Pernyataan tersebut dapat digambarkan dengan persamaan sebagai berikut:

Suku Bunga Nominal = Suku Bunga Riil + Tingkat Inflasi

d) International Fisher Effect

Pendapat ini didasari oleh Fisher Effect, bahwa pergerakan nilai mata uang suatu negara di banding negara lain (pergerakan kurs) disebabkan oleh perbedaan suku bunga nominal yang ada di kedua negara tersebut.

Implikasi dari International Fisher Effect adalah bahwa orang tidak bisa menikmati keuntungan yang lebih tinggi hanya dengan menanamkan dana mereka ke negara yang mempunyai suku bunga nominal tinggi karena nilai mata uang negara yang suku bunganya tinggi tersebut akan terdepresiasi (turun nilainya) sebesar selisih bunga nominal dengan negara yang mempunyai suku bunga nominal lebih rendah.

1. Sistem Nilai Tukar

Sistem nilai tukar dapat diklasifikasikan menurut seberapa jauh nilai tukar dikendalikan oleh pemerintah (Madura, 2006). Sistem nilai tukar suatu negara biasanya masuk ke dalam salah satu kategori sistem tetap (fixed), sistem mengambang bebas (freely floating), sistem mengambang terkendali (managed

floating), dan sistem terpatok (pegged).

1) Sistem Tetap (Fixed)

2) Sistem Mengambang Bebas (Freely Floating)

Pada sistem nilai tukar mengambang bebas (freely floating exchange rate

system), nilai tukar ditentukan sepenuhnya oleh pasar tanpa intervensi dari

pemerintah. Bila pada sistem tetap tidak diperbolehkan adanya fleksibilitas nilai tukar, maka pada sistem mengambang bebas memperbolehkan adanya fleksibilitas secara penuh. Pada kondisi nilai tukar yang mengambang, nilai tukar akan disesuaikan secara terus-menerus sesuai dengan kondisi penawaran dan permintaan dari mata uang tersebut.

3) Sistem Mengambang Terkendali (Managed Floating)

Sistem nilai tukar ini berada di antara sistem tetap dan mengambang bebas. Nilai tukar dibiarkan mengambang dari hari ke hari dan tidak ada batasan-batasan resmi. Hal ini hampi sama dengan sistem tetap, akan tetapi pemerintah sewaktu-waktu dapat melakukan intervensi untuk menghindarkan fluktuasi yang terlalu jauh dari mata uangnya.

4) Sistem Terikat (Pegged)

Sistem nilai tukar terikat (pegged exchange rate), di mana mata uang lokal diikatkan nilainya pada sebuah valuta asing atau pada sebuah jenis mata uang tertentu. Nilai mata uang lokal akan mengikuti fluktuasi dari nilai mata uang yang dijadikan ikatan tersebut.

2. Faktor-faktor yang Mempengaruhi Nilai Tukar

1) Kenaikan Harga (Inflasi)

Inflasi yang terjadi pada suatu negara sangat berpengaruh terhadap kurs atau nilai tukar negara tersebut. Inflasi yang berlaku pada umumnya cenderung menurunkan nilai suatu valuta asing. Kecenderungan seperti ini disebabkan efek inflasi yaitu inflasi menyebabkan harga di dalam negeri lebih tinggi dibandingkan barang impor sehingga impor akan meningkat, dan ekspor akan menurun karena harganya bertambah mahal.

2) Perubahan Harga Barang Ekspor dan Impor

Harga suatu barang merupakan salah satu faktor penting yang menentukan apakah sesuatu barang akan diimpor maupun diekspor. Barang-barang dalam negeri yang dapat dijual dengan harga barang yang relatif murah akan menaikkan ekspor dan apabila harganya naik maka ekspornya akan berkurang. Pengurangan harga barang impor akan menambah jumlah impor, dan sebaliknya kenaikan harga barang impor akan mengurangi impor.

3) Perubahan Dalam Citarasa Masyarakat

Perubahan - perubahan ini akan mempengaruhi permintaan dan penawaran valuta asing.

4) Perubahan Suku Bunga dan Tingkat Pengembalian Investasi

Suku bunga dan tingkat pengembalian investasi sangat penting perannya dalam mempengaruhi aliran modal. Apabila suku bunga dan tingkat pengembalian rendah maka akan mengakibatkan modal dalam negeri mengalir ke luar negeri, dan sebaliknya apabila suku bunga dan tingkat pengemabalian tinggi maka akan mengakibatkan modal luar negeri masuk ke dalam negeri. Apabila lebih banyak modal mengalir ke dalam negeri maka permintaan ke atas mata uangnya bertambah dengan demikian akan menambah nilai mata uangnya.

5) Pertumbuhan Ekonomi

3. Hubungan Nilai Tukar dengan Harga Saham

Perubahan satu variabel makro ekonomi memiliki dampak yang berbeda terhadap setiap jenis saham, yaitu statu saham dapat terkena dampak positif sedangkan saham yang lainnya terkena dampak negatif. Kenaikan Kurs Dollar US yang tajam terhadap Rupiah akan berdampak negatif terhadap emiten yang memiliki hutang dalam Dollar US sementara produk emiten tersebut dijual secara lokal. Sementara itu, emiten yang berorientasi ekspor akan menerima dampak positif dari kenaikan Kurs Dollar US tersebut. Ini berarti harga saham emiten yang terkena dampak negatif akan mengalami penurunan di Bursak Efek, dan emiten yang terkena dampak positif akan meningkat harga sahamnya. (Samsul, 2006).

2.1.3. Suku Bunga

Pengertian dari suku bunga adalah harga dari penggunaan uang untuk jangka waktu tertentu atau harga dari penggunaan uang yang dipergunakan pada saat ini dan akan dikembalikan pada saat mendatang (Herman, 2003).

Suku bunga dibedakan menjadi dua, yaitu:

b) Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju inflasi.

Suku bunga adalah harga yang harus dibayar atas modal pinjaman, dan dividen serta keuntungan modal yang merupakan hasil dari modal ekuitas (Brigham dan Houston, 2001:158). Suku bunga yang dibayarkan kepada penabung tergantung pada :

a) Tingkat pengembalian yang diharapkan produsen akan perolehan dari modal yang ditanamkan.

b) Saat mengkonsumsi yang disukai oleh konsumen / penabung (preferensi waktu dalam mengkonsumsi)

c) Resiko yang terkandung dalam pinjaman tersebut. d) Tingkat inflasi yang diperkirakan.

1. Fungsi Suku Bunga dalam Perekonomian

Menurut Sunariyah (2006), tingkat suku bunga mempunyai beberapa fungsi dalam suatu perekonomian, antara lain :

a) Sebagai daya tarik bagi penabung individu, institusi, atau lembaga yang mempunyai dana lebih untuk diinvestasikan.

c) Tingkat suku bunga dapat digunkan sebagai alat moneter dalam mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian.

d) Pemerintah dapat memanipulasi tingkat bunga untuk meningkatkan poduksi, sebagai akibatnya tingkat bunga dapat digunakan untuk mengontrol tingkat inflasi.

2. Faktor-faktor yang Mempengaruhi Suku Bunga

Faktor-faktor yang mempengaruhi tingkat umum suku bunga selain perkiraan inflasi, tingkat likuiditas aktiva yang dikehendaki, dan keadaan permintaan dan penawaran (Brigham dan Houston, 2001 : 158) adalah :

a) Kebijakan Bank Sentral

b) Besarnya defisit anggaran pendapatan dan belanja negara c) Neraca perdagangan luar negeri

d) Tingkat kegiatan usaha

3. Hubungan Suku Bunga dengan Harga Saham

Secara teoritis dapat dikatakan, bahwa investor mau melakukan investasi karena menginginkan keuntungan atau pertambahan modalnya tanpa menanggung resiko, perubahan suku bunga bank dapat mempengaruhi harga saham melalui 3 (tiga) cara, yaitu:

b) Perubahan suku bunga mempengaruhi hubungan antara perolehan dari obligasi dan perolehan deviden dari saham-saham dan oleh karena itu terdapat daya tarik yang relatif antara saham dan obligasi.

c) Perubahan suku bunga mempengaruhi psikologi para investor sehubungan dengan investasi kekayaan sehingga mempengaruhi harga saham. (Sunariyah, 2000)

Tingkat suku bunga yang tinggi merupakan sinyal negatif terhadap harga saham. Karena dengan kenaikan tingkat suku bunga akan meningkatkan beban bunga kredit dan menurunkan laba bersih. Penurunan laba bersih akan mengakibatkan laba per saham juga menurun dan akhirnya akan berakibat turunnya harga saham di pasar. Sehingga menyebabkan para investor menarik investasinya pada saham dan memindahkannya pada investasi berupa tabungan ataupun deposito. Sebaliknya, penurunan tingkat suku bunga akan menaikkan harga saham di pasar dan laba bersih per saham, sehingga mendorong harga saham meningkat. Maka, investor akan mengalihkan investasinya dari perbankan ke pasar modal. Investor akan memborong saham sehingga harga saham terdorong naik akibat meningkatnya permintaan saham. (Samsul, 2006).

2.2. Penelitian Terdahulu

menunjukkan bahwa variabel Tingkat Suku Bunga SBI, dan Kurs Rupiah berpengaruh negatif terhadap IHSG. Sementara variabel Harga Minyak Dunia, Harga Emas Dunia, Indeks Nikkei 225 dan Indeks Dow Jones berpengaruh positif terhadap IHSG. Selain itu diperoleh bahwa nilai adjusted R square adalah 96,1%. Ini berarti 96,1% pergerakan IHSG dapat diprediksi dari pergerakan ketujuh variabel independen tersebut.

Penelitian yang dilakukan oleh Thobarry (2009). Dalam penelitian tersebut hasil analisis regresi linier berganda menunjukkan bahwa nilai tukar dollar terhadap rupiah, suku bunga, inflasi dan pertumbuhan GDP secara bersama-sama berpengaruh terhadap indeks harga saham sektor properti, sedangkan secara parsial nilai tukar dollar terhadap rupiah berpengaruh positif signifikan terhadap indeks harga saham sektor properti sedangkan inflasi berpengaruh negatif signifikan terhadap indeks saham sektor properti. Variasi faktor yang berpengaruh terhadap indeks harga saham sektor properti dijelaskan oleh variabel independen yaitu, nilai tukar, suku bunga, inflasi dan pertumbuhan GDP yang secara bersama

-sama berpengaruh sebesar 32,6% sedangkan sisanya 67,4% dijelaskan oleh faktor lain.

jumlah data observasi (n) = 368. Hasil penelitian bahwa secara parsial (individu) tidak ada pengaruh yang signifikan antara nilai tukar rupiah, inflasi terhadap harga saham. Dan secara parsial variabel yang berpengaruh negatif terhadap harga saham yaitu Suku Bunga SBI dan variabel yang berpengaruh positif terhadap harga saham yaitu Volume Perdagangan Saham.

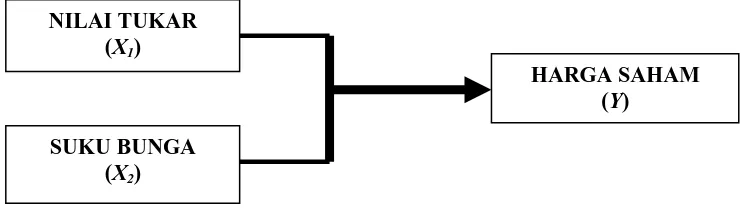

2.3. Kerangka Konseptual

Berdasarkan teori Alwi (2003), terdapat dua faktor yang dapat mempengaruhi harga saham, yakni faktor internal dan faktor eksternal. Pada penelitian ini meneliti dari segi faktor eksternal dimana indicator makro ekonomi yang digunakan adalah nilai tukar dan suku bunga.

Kenaikan Kurs Dollar US yang tajam terhadap Rupiah akan berdampak negatif terhadap emiten yang memiliki hutang dalam Dollar US sementara produk emiten tersebut dijual secara lokal. Sementara itu, emiten yang berorientasi ekspor akan menerima dampak positif dari kenaikan Kurs Dollar US tersebut. Ini berarti harga saham emiten yang terkena dampak negatif akan mengalami penurunan di Bursak Efek, dan emiten yang terkena dampak positif akan meningkat harga sahamnya. (Samsul, 2006).

beban bunga kredit dan menurunkan laba bersih. Penurunan laba bersih akan mengakibatkan laba per saham juga menurun dan akhirnya akan berakibat turunnya harga saham di pasar. Sehingga menyebabkan para investor menarik investasinya pada saham dan memindahkannya pada investasi berupa tabungan ataupun deposito. Sebaliknya, penurunan tingkat suku bunga akan menaikkan harga saham di pasar dan laba bersih per saham, sehingga mendorong harga saham meningkat. Maka, investor akan mengalihkan investasinya dari perbankan ke pasar modal. Investor akan memborong saham sehingga harga saham terdorong naik akibat meningkatnya permintaan saham. (Samsul, 2006).

Berdasarkan teori - teori yang telah diuraikan diuraikan di atas, maka akan diuji apakah variabel nilai tukar Rupiah terhadap Dollar dan suku bunga SBI berpengaruh terhadap harga saham pada Industri Tekstil di Bursa Efek Indonesia, sehingga kerangka konseptual dapat digambarkan sebagai berikut :

Gambar 2.1.

Model Analisis Pengaruh Nilai Tukar Dan Suku Bunga Terhadap Harga Saham Di Bursa Efek Indonesia

SUKU BUNGA (X2)

NILAI TUKAR (X1)

[image:35.595.122.499.491.598.2]2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu jawaban yang diberikan masih berdasarkan pada teori yang relevan dan belum didasarkan pada faktor-faktor empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2005:51). Hipotesis tersebut tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini juga bersifat kuantitatif dimana data berbentuk angka yang dikumpulkan dalam penelitian diolah menggunakan metode statistika.( Sugiyono, 2005)

3.2. Tempat dan Waktu Penelitian 1) Tempat Penelitian

Penelitian dilakukan di BEI melalui situs 2) Waktu Penelitian

Waktu penelitian yaitu dimulai dari bulan Desember 2010 sampai bulan April 2011.

3.3. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut :

1) Variabel yang digunakan dalam penelitian ini terdiri dari :

a) Variabel Bebas (Independent variable) yang terdiri dari nilai tukar dan suku bunga.

2) Perusahaan yang menjadi sampel penelitian adalah perusahaan yang bergerak di Industri Tekstil yang terdaftar di BEI selama periode 2006 - 2010.

3) Data yang digunakan dalam penelitian ini adalah :

a) Data laporan keuangan dan harga saham perusahaan yang termasuk dalam Industri Tekstil di BEI selama periode 2006 - 2010.

b) Data Nilai Tukar dan Suku Bunga, selama periode 2006 - 2010 yang dipublikasikan Bank Indonesia.

3.4. Definisi Operasional Variabel

Definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1) Variabel Terikat (Dependent Variable) (Y)

Variabel terikat yang digunakan dalam penelitian ini adalah harga saham masing-masing perusahaan yang termasuk industri Tekstil yang terdaftar di BEI. Harga saham dihitung dari harga bulanan yang dikalkulasikan menjadi rata-rata tahunan dengan menggunakan rumus sebagai berikut (dalam Utami dan Mudjilah, 2003):

Rata-rata harga saham tahunan = harga 12

saham bulanan

∑

2) Variabel Bebas (Independent Variable) a) Nilai Tukar (X1)

mengukur nilai suatu valuta suatu negara dari perspektif valuta negara lain. Nilai tukar diukur dari perubahan nilai tukar mata uang rupiah Indonesia terhadap dollar US setelah disesuaikan dengan tingkat inflasi (dalam Utami dan Mudjilah, 2003), dengan menggunakan rumus :

Rata-rata nilai tukar tahunan =

12

bulanan tukar

nilai

∑

Fluktuasi nilai tukar akan berpengaruh terhadap total pendapatan operasional sebagai hasil dari keuntungan. Oleh karena itu, maka rata-rata nilai tukar akan dikaitkan dengan gross profit pada laporan keuangan masing-masing perusahaan. Dapat digunakan rumus sebagai berikut :

=

tahunan tukar

nilai rata rata

profit Gross

−

b) Suku Bunga (X2)

Suku bunga yaitu berupa suku bunga riil yang dihitung dari perubahan suku bunga jangka waktu satu bulan, yang dihitung dengan menggunakan rumus :

Rata-rata suku bunga tahunan =

12

bulanan bunga

suku

Perubahan tingkat suku bunga akan berpengaruh terhadap hutang masing-masing perusahaan kepada pihak ketiga (liabilities). Sehingga akan didapat perubahan tingkat suku bunga yang berbeda dari masing-masing perusahaan, dihitung dengan menggunakan rumus berikut :

= Rata-rata suku bunga tahunan x Total Liabilities

3.5. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini yaitu perusahaan tekstil yang listing atau yang terdaftar di BEI selama periode tahun 2006-2010. Teknik pengambilan sampel pada penelitian ini menggunakan metode non probability

sampling dengan cara purposive sampling yaitu penentuan sampel dengan

menggunakan karakteristik tertentu (Sugiyono, 2005:87).

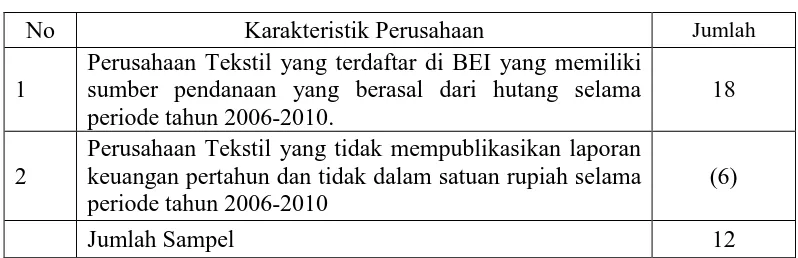

Adapun kriteria penarikan sampel dalam penelitian ini yakni :

a) Perusahaan Tekstil yang terdaftar di BEI yang tidak memiliki sumber pendanaan yang berasal dari hutang selama periode tahun 2006-2010. b) Perusahaan Tekstil yang mempublikasikan laporan keuangan pertahun dan

Tabel 3.1.

Jumlah Sampel Berdasarkan Karateristik Penarikan Sampel

No Karakteristik Perusahaan Jumlah

1

Perusahaan Tekstil yang terdaftar di BEI yang memiliki sumber pendanaan yang berasal dari hutang selama periode tahun 2006-2010.

18

2

Perusahaan Tekstil yang tidak mempublikasikan laporan keuangan pertahun dan tidak dalam satuan rupiah selama periode tahun 2006-2010

(6)

Jumlah Sampel 12

Sumber 2010 (diolah)

Berdasarkan karateristik penarikan sampel pada Tabel 3.1., maka diperoleh sampel penelitian sebanyak 12 perusahaan Tekstil dengan jumlah data (n=60). Adapun perusahaan yang dijadikan sebagai sampel adalah pada Tabel 3.2.

Tabel 3.2. Sampel Penelitian

No Kode Emiten Nama Emiten Tanggal Listing

1 ERTX Eratex Djaja Tbk 21 Agustus 1990 2 ESTI Ever Shine Textile I. Tbk 13 Oktober 1992 3 HDTX Panasia Indosyntex Tbk 06 Juni 1990 4 MYRX Hanson International Tbk 31 Oktober 1990 5 PBRX Pan Brothers Tex Tbk 16 Agustus 1990 6 SSTM Sunson Textile Manufacture Tbk 20 Agustus 1997

7 CNTX Centex (Preferred Stock) Tbk 22 Mei 1979

8 INDR Indorama Synthetics Tbk 3 Agustus 1990

9 MYTX Apac Citra Centertex Tbk 10 Oktober 1989

10 RICY Ricky Putra Globalindo Tbk 22 Januari 1998

11 TFCO Teijin Indonesia Fiber Tbk 26 Februari 1980

12 UNIT Nusantara Inti Corpora Tbk 18 April 2002 Sumber: 2010 (diolah)

[image:41.595.124.501.469.658.2]Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi data nilai tukar Rupiah terhadap Dollar Amerika dan suku bunga yang didapat dari publikasi Bank Indonesia melalui website

harga saham yang dipublikasikan melalui situs

adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2003:127).

3.7. Metode Pengumpulan Data

Adapun teknik pengumpulan data adalah dengan studi dokumentasi yaitu mengumpulkan dan mempelajari data yang berkaitan dengan penelitian yang berbentuk laporan atau publikasi, baik mengenai harga saham maupun nilai tukar dan suku bunga Bank Indonesia.

3.8. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan metode analisis statistik.

1. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

1) Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh dari nilai tukar dan suku bunga terhadap harga saham. Model yang digunakan adalah sebagai berikut :

Y = a + b1 X1 + b 2X2 + e

Dimana :Y = Harga saham

X1 = Nilai Tukar

X2 = Suku Bunga

b1-2 = Koefisien regresi variabel X1-2

e = Standard error

2) Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian asumsi klasik yang dimaksudkan untuk memastikan bahwa model regresi linier berganda dapat digunakan. Apabila uji asumsi klasik telah terpenuhi dapat dipastikan alat uji statistik linier berganda dapat dipergunakan.

Pengujian asumsi klasik yang digunakan pada penelitian ini adalah : a) Uji Normalitas

Jika data menyebar di sekitar garis diagonal dan mengikuti arah diagonal, maka model regresi memenuhi asumsi normalitas. Sebaliknya, jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b) Uji Multikolinearitas

Uji multikolinearitas dipergunakan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model yang dapat menyebabkan terjadinya korelasi yang sangat kuat antara variabel independen tersebut. Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

i. Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolinearitas.

ii. Menganalisis matrik korelasi variabel-variabel independen. Jika antara variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas.

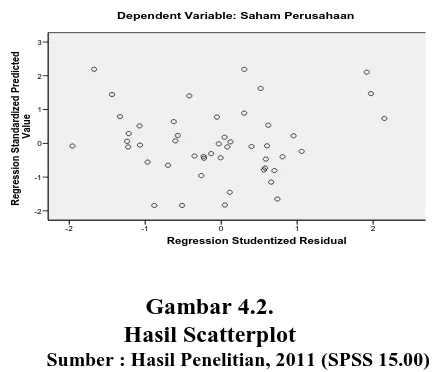

c) Uji Heteroskedastisitas

diprediksi dengan standardized delete residual nilai tersebut. Heteroskedastisitas dapat diuji dengan menggunakan metode grafik, yaitu dengan melihat ada tidaknya pola tertentu yang tergambar pada grafik. Jika pola titik-titik yang terbentuk membentuk pola teratur (bergelombang, melebar, kemudian menyempit) maka telah terjadi heteroskedastisitas pada model regresi. Sebaliknya, jika tidak terbentuk pola yang jelas dimana titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas pada model regresi (Ghozali, 2005).

d) Uji Autokorelasi

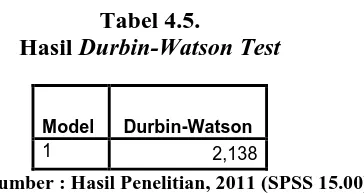

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) Ghozali (2005: 95-96). Untuk menguji keberadaan autokorelasi dalam penelitian ini digunakan statistik d dari Durbin-Watson (DW test) dimana angka-angka yang diperlukan dalam metode tersebut adalah dL (angka yang diperoleh dari tabel DW batas bawah), dU (angka yang diperoleh dari tabel DW batas atas), 4- dL dan 4-dU. Jika nilainya mendekati 2 maka tidak terjadi autokorelasi, sebaliknya jika mendekati 0 atau 4 terjadi autokorelasi (+/-). Statistik d Durbin-Watson dapat digambarkan pada Tabel 3.3. sebagai berikut:

3). Pengujian Hipotesis

Kriteria pengujian hipotesis untuk uji serempak (uji F) untuk melihat signifikasi secara simultan variabel terikat terhadap variabel bebas.

H0 : b1,b2 = 0 (nilai tukar dan suku bunga secara serempak tidak

berpengaruh terhadap harga saham pada industri tekstil di Bursa Efek Indonesia)

Ha : b1,b2 ≠ 0 (nilai tukar dan suku bunga secara serempak berpengaruh

terhadap harga saham pada industri tekstil di Bursa Efek Indonesia). Hal ini berarti bahwa variabel-variabel bebasnya secara serempak tidak mempunyai pengaruh yang signifikan terhadap variabel terikatnya. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik F (Ftest). Jika Fhitung < Ftabel, maka H0 diterima dan Ha ditolak,

sebaliknya jika Fhitung > Ftabel, maka H0 ditolak dan Ha diterima. Hal ini

berarti bahwa variabel bebasnya secara serempak mempunyai pengaruh yang signifikan terhadap variabel terikatnya. Rumus yang digunakan untuk uji statistik Ftest adalah :

2 2

/

(sugiyono, 2004)

(1 ) /( 1)

hitung

R k

F

R n k

=

Melakukan uji parsial (uji t) untuk melihat pengaruh secara parsial masing-masing variabel bebasnya terhadap variabel terikat. Tingkat kepercayaan adalah 95% dan level pengujian yang di gunakan α = 5% apabila nilai thitung > ttabel maka Ho diterima dan Ha ditolak, hal ini berarti bahwa variabel-variabel bebasnya masing – masing tidak mempunyai pengaruh yang signifikan terhadap variabel terikatnya. Sebaliknya apabila nilai thitung ≤ ttabel maka Ho ditolak dan Ha diterima hal ini berarti bahwa variabel bebasnya masing – masing mempunyai pengaruh yang signifikan terhadap variabel-variabel terikatnya.

H0 : b1,b2 = 0, (nilai tukar dan suku bunga secara parsial tidak

berpengaruh terhadap harga saham pada industri tekstil di Bursa Efek Indonesia)

Ha : b1,b2 ≠ 0, (nilai tukar dan suku bunga secara parsial

berpengaruh terhadap harga saham pada industri tekstil di Bursa Efek Indonesia).

Rumus yang digunakan untuk uji statistik thitung (Abdurakhman,2007):

, 1, 2,...,

i

i hitung

b

b

t i p

S

= =

dimana:

b = koefisien regresi

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Gambaran Umum Bursa Efek Indonesia

Bursa efek atau bursa saham adalah sebuah pasar yang berhubungan dengan pembelian dan penjualan efek atau saham perusahaan serta obligasi pemerintah. Bursa efek tersebut bersama – sama dengan pasar uang merupakan sumber utama permodalan eksternal bagi perusahaan dan pemerintah. Bursa efek yang ada di Indonesia adalah Bursa Efek Indonesia.

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal local yang besar dan solid untuk menciptakan pasar modal Indonesia yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya bursa efek di Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah colonial Belanda, Bursa Efek Indonesia didirikan di Batavia, pusat pemerintah Belanda dan dikenal sebagai Jakarta saat ini.

Bursa Batavia pernah ditutup selama periode perang dunia pertama dan kemudian dibuka lagi pada 1925. Pemerintah colonial juga mengoperasikan Bursa Paralel di Surabaya dan Semarang, Namur kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada tahun 1952, tujuh

tahun setelah indonesia memproklamasikan kemerdekaan, bursa saham dibuka kembali di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh preusan - perusahaan Belanda sebelum terjadinya perang dunia. Kegiatan bursa saham kemudian berhenti kembali ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM) sebelum akhir tahun 1977, institusi baru dibawah Departemen Keuangan, kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Bursa saham di swastanisasi menjadi PT. Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Swastanisasi Bursa saham menjadi PT. BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

sistem perdagangan baru yaitu JATS-NextG yang dapat memberikan kemudahan dalam bertransaksi dan pengelolaan bursa efek.

4.1.2. Gambaran Umum Industri Tekstil 1. PT. Eratex Djaja Tbk

PT. Eratex Djaja Tbk berdiri pada tanggal 12 Oktober 1972 dengan No. NPWP 01.002.170.7-054.000. PT. Eratex Djaja Tbk berkantor pusat di Gedung Jl. Tanjung Duren Utara Blok C No. 3B, Jakarta. Pada tanggal 21 Agustus 1990 terdaftar sebagai perusahaan yang go publik di BEI dengan harga perdana (Initial

Public Offering) sebesar Rp 7.550 per lembar sahamnya. Kode perusahaan ERTX.

Pemegang saham tertinggi yaitu EASTERN COTTON MILLS LTD sebesar 25%. PT. Eratex Djaja, Tbk adalah suatu perusahaan yang bergerak di bidang garment, terutama dalam pembuatan celana jeans.

2. PT. Ever Shine Textile Industry. Tbk

PT. Ever Shine Textile Industry. Tbk berdiri pada tanggal 11 Desember 1973 dengan No. NPWP 01.131.301.2-054.000. PT. Ever Shine Textile Industry.Tbk berkantor pusat di Jl. H.Fachruddin No.16 Tanah Abang Bukit Blok C17-18, Jakarta. Pada tanggal 13 Oktober 1992 terdaftar sebagai perusahaan yang

go publik di BEI dengan harga perdana (Initial Public Offering) sebesar Rp 5.400

PT Ever Shine Tex Tbk terakreditasi dengan sertifikasi mutu termasuk dari Marks & Spencer, perdagangan Gemex, Testex dari Swiss Institut Pengujian Tekstil dan ISO 9002 dan ISO 9002 dan Insititute Pengujian Internasional Asosiasi Terapan Perlindungan UV.

3. PT. Panasia Indosyntex Tbk

PT. Panasia Indosyntex Tbk berdiri pada tanggal 06 April 1973 dengan No. NPWP 01.104.760.2-054.000. PT. Panasia Indosyntex Tbk

. PT.

sebagai produsen hilir memproduksi poliester benang, serat kain dan benang wol.

Panasia Indosyntex Tbk berkantor pusat di Jl. Garuda No. 153/74 Bandung. Pada tanggal 06 Juni 1990 terdaftar sebagai perusahaan yang go publik di BEI dengan harga perdana (Initial Public Offering) sebesar Rp 11.750 per lembar sahamnya. Kode perusahaan HDTX. Pemegang saham PT. Panasia Indosyntex Tbk tertinggi yaitu ABERNOVA OVERSEAS LIMITED sebesar 23,27%. Rangkaian produk yang berkembang dengan cepat di bawah bimbingan pemasaran berorientasi Penelitian dan Pengembangan. Produk-produk perusahaan ini sekarang dijual kepada perusahaan domestik dan luar negeri dalam Grup Panasia.

4. PT. Hanson International Tbk

perusahaan yang go publik di BEI pada tanggal 31 Oktober 1990 dengan harga perdana (Initial Public Offering) sebesar Rp 9.900 per lembar sahamnya. Kode perusahaan MYRX. Pemegang saham PT. Hanson International Tbk tertinggi yaitu PT. INDOMITRA SECURITIES sebesar 16%. Ruang lingkup kegiatan perusahaan ini terutama meliputi industri kimia dan serat sintetis, pemintalan dan pertenunan, industri tekstil lainnya, perdagangan ekspor impor, lokal, leveransir, grosir dan distributor, serta agen.

5. PT. Pan Brothers Tex Tbk

PT. Pan Brothers Tex Tbk berdiri pada tanggal 21 Agustus 1980 dengan No. NPWP 01.136.073.2-054.000. PT. Pan Brothers Tex Tbk berkantor pusat di Jl. Siliwangi No. 178 Alam Jaya Jatiuwung, Tangerang. Pada tanggal 16 Agustus 1990 terdaftar sebagai perusahaan yang go publik di BEI dengan harga perdana (Initial Public Offering) sebesar Rp 8.700 per lembar sahamnya. Kode perusahaan PBRX. Pemegang saham PT. Pan Brothers Tex Tbk tertinggi yaitu PT. TRISETEJO MANUNGGAL UTAMA sebesar 22,79%.

6. PT. Century Textile Industry Tbk

PT. CENTURY TEXTILE INDUSTRY Tbk berdiri pada tanggal 22 May 1970 dengan No. NPWP 01.000.165.9-054.000. PT. CENTURY TEXTILE INDUSTRY Tbk berkantor pusat di Gedung Summismat II Lt. 3 Jl. Jend. Sudirman Kav. 61-62 Jakarta. Pada tanggal 11 Januari 1979 terdaftar sebagai perusahaan yang go publik di BEI dengan harga perdana (Initial Public Offering) sebesar Rp 5.500 per lembar sahamnya. Kode perusaaan CNTX. Pemegang saham PT. CENTURY TEXTILE INDUSTRY Tbk tertinggi yaitu TORAY INDUSTRIES, INC sebesar 30%.

7. PT. Indorama Synthetics Tbk

PT. INDORAMA SYNTHETICS Tbk berdiri pada tanggal 3 April 1974 dengan No. NPWP 01.001.680.6-054.000. PT. INDORAMA SYNTHETICS Tbk berkantor pusat di Graha Irama Lt. 17 Jl. H. R. Rasuna Said Blok X-1 Kav. 1AND2, Jakarta. Pada tanggal 3 Agustus 1990 terdaftar sebagai perusahaan yang

go publik di BEI dengan harga perdana (Initial Public Offering) sebesar Rp

12.500 per lembar sahamnya. Kode perusaaan INDR. Pemegang saham PT. INDORAMA SYNTHETICS Tbk tertinggi yaitu PT. IRAMA INVESTAMA sebesar 49%.

8. PT. APAC CITRA CENTERTEX Tbk

CENTERTEX Tbk berkantor pusat di Gedung Graha BIP Lt. 6AND10 Jl. Gatot Subroto Kav. 23 Jakarta. Pada tanggal 10 Oktober 1989 terdaftar sebagai perusahaan yang go publik di BEI dengan harga perdana (Initial Public Offering) sebesar Rp 11.000 per lembar sahamnya. Kode perusaaan MYTX. Pemegang saham PT. APAC CITRA CENTERTEX Tbk tertinggi yaitu GROWTH SOLUTION LTD sebesar 58,77%.

9. PT. RICKY PUTRA GLOBALINDO Tbk

PT. RICKY PUTRA GLOBALINDO Tbk berdiri pada tanggal 22 Desember 1987 dengan No. NPWP 01.319.696.9-054.000. PT. RICKY PUTRA GLOBALINDO Tbk berkantor pusat di Jl. Sawah Lio No. 29-37 Jembatan Lima Tambora Jakarta Barat. Pada tanggal 22 Januari 1998 terdaftar sebagai perusahaan yang go publik di BEI dengan harga perdana (Initial Public Offering) sebesar Rp 600 per lembar sahamnya. Kode perusaaan RICY. Pemegang saham PT. RICKY PUTRA GLOBALINDO Tbk tertinggi yaitu SPANOLA HOLDINGS LTD sebesar 19,48%

10.PT. Sunson Textile Manufacturer Tbk

sebesar Rp 850 per lembar sahamnya. Kode perusaaan SSTM. Pemegang saham PT. SUSON TEXTILE MANUFACTURER Tbk tertinggi yaitu PT. SUNSONINDO TEXTILE INVESTAMA sebesar 41%.

11.PT. Tifico Fiber Indonesia Tbk

PT. TIFICO FIBER INDONESIA Tbk berdiri pada tanggal 25 Oktober 1973 dengan No. NPWP 01.000.211.1-092.000. PT. TIFICO FIBER INDONESIA Tbk berkantor pusat di Jl. H. M. Thamrin PO Box 485 Kel. Panunggangan Kec. Pinang Tangerang, Banten. Pada tanggal 26 Februari 1980 terdaftar sebagai perusahaan yang go publik di BEI dengan harga perdana (Initial

Public Offering) sebesar Rp 7.250 per lembar sahamnya. Kode perusaaan TFCO.

Pemegang saham PT. TIFICO FIBER INDONESIA Tbk tertinggi yaitu TEIJIN LIMITED sebesar 97,91%

12.PT. Nusantara Inti Corpora Tbk

PT. NUSANTARA INTI CORPORA Tbk berdiri pada tanggal 30 Mei 1988 dengan No. NPWP 01.329.187.7-054.000. PT. NUSANTARA INTI CORPORA Tbk berkantor pusat di Mayapada Tower Lt. 10 Jl. Jend. Sudirman Kav. 28 Jakarta. Pada tanggal 18 April 2002 terdaftar sebagai perusahaan yang go

publik di BEI dengan harga perdana (Initial Public Offering) sebesar Rp 210 per

4.2. Hasil Penelitian 4.2.1. Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Hasil penelitian ini adalah :

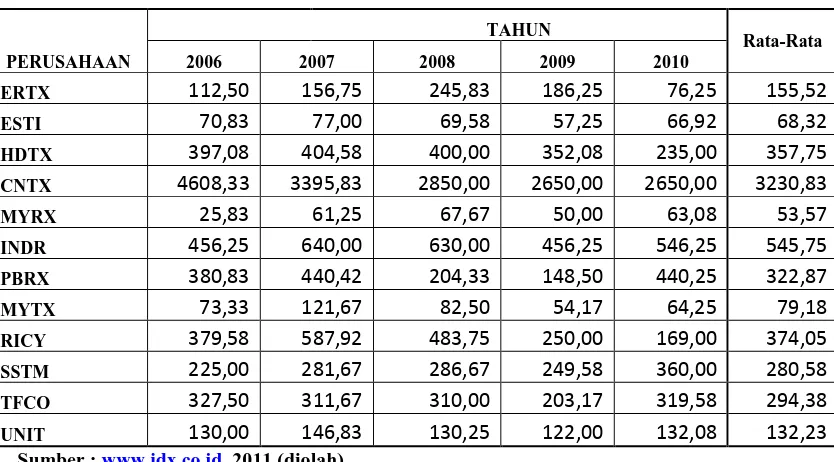

[image:56.595.105.522.413.644.2]1. Deskripsi Harga Saham Industri Tekstil yang terdaftar di BEI periode tahun 2006-2010.

Tabel 4.1.

Harga Saham Pada Industri Tekstil yang terdaftar di BEI Periode Tahun 2006-2010 (dalam rupiah)

PERUSAHAAN

TAHUN

Rata-Rata

2006 2007 2008 2009 2010

ERTX 112,50 156,75 245,83 186,25 76,25 155,52

ESTI 70,83 77,00 69,58 57,25 66,92 68,32

HDTX 397,08 404,58 400,00 352,08 235,00 357,75

CNTX 4608,33 3395,83 2850,00 2650,00 2650,00 3230,83

MYRX 25,83 61,25 67,67 50,00 63,08 53,57

INDR 456,25 640,00 630,00 456,25 546,25 545,75

PBRX 380,83 440,42 204,33 148,50 440,25 322,87

MYTX 73,33 121,67 82,50 54,17 64,25 79,18

RICY 379,58 587,92 483,75 250,00 169,00 374,05

SSTM 225,00 281,67 286,67 249,58 360,00 280,58

TFCO 327,50 311,67 310,00 203,17 319,58 294,38

UNIT 130,00 146,83 130,25 122,00 132,08 132,23

Sumber :

diperoleh dari harga penutupan (closing price) saham harian yang dikalkulasikan menjadi rata-rata bulanan hingga rata-rata tahunan. Nilai rata-rata harga saham tertinggi selama periode tahun 2006-2010 yaitu dimiliki PT. Century Textile Industry Tbk (CNTX) yaitu sebesar Rp 3230,83 sedangkan nilai rata-rata harga saham terendah dimiliki PT. Hanson International Tbk (MYRX) yaitu sebesar Rp 53,57 .

PT. Eratex Djaja Tbk (ERTX), memiliki harga saham tertinggi pada tahun 2008 yaitu sebesar Rp 245,83 dan harga saham terendah pada tahun 2010 yaitu sebesar Rp.76,25. PT. Ever Shine Textile I. Tbk (ESTI), memiliki harga saham tertinggi pada tahun 2007 yaitu sebesar Rp 77 dan harga saham terendah pada tahun 2009 yaitu sebesar Rp 57,25.

PT. Panasia Indosyntex Tbk (HDTX), memiliki harga saham tertinggi pada tahun 2007 yaitu sebesar Rp 404,58 dan harga saham terendah pada tahun 2010 yaitu sebesar Rp 235. PT. Hanson International Tbk (MYRX), memiliki harga saham tertinggi pada tahun 2008 yaitu sebesar Rp 67,67 dan harga saham terendah pada tahun 2006 yaitu sebesar Rp 25,83.

PT. Century Textile Industry Tbk (CNTX), memiliki harga saham tertinggi pada tahun 2006 yaitu sebesar Rp 4608,33 dan harga saham terendah pada tahun 2009 dan 2010 yaitu sebesar Rp 2650. PT. Indorama Synthetics Tbk (INDR), memiliki harga saham tertinggi pada tahun 2007 yaitu sebesar Rp 640 dan harga saham terendah pada tahun 2006 dan 2009 yaitu sebesar Rp 456,25.

yaitu sebesar Rp 148,50. PT. Apac Citra Centertex Tbk (MYTX), memiliki harga saham tertinggi pada tahun 2007 yaitu sebesar Rp 121,67 dan harga saham terendah pada tahun 2009 yaitu sebesar Rp 54,17.

PT. Ricky Putra Globalindo Tbk (RICY), memiliki harga saham tertinggi pada tahun 2007 yaitu sebesar Rp 587,92 dan harga saham terendah pada tahun 2010 yaitu sebesar Rp 169. PT. Sunson Textile Manufacturer Tbk (SSTM), memiliki harga saham tertinggi pada tahun 2010 yaitu sebesar Rp 360 dan harga saham terendah pada tahun 2006 yaitu sebesar Rp 225.

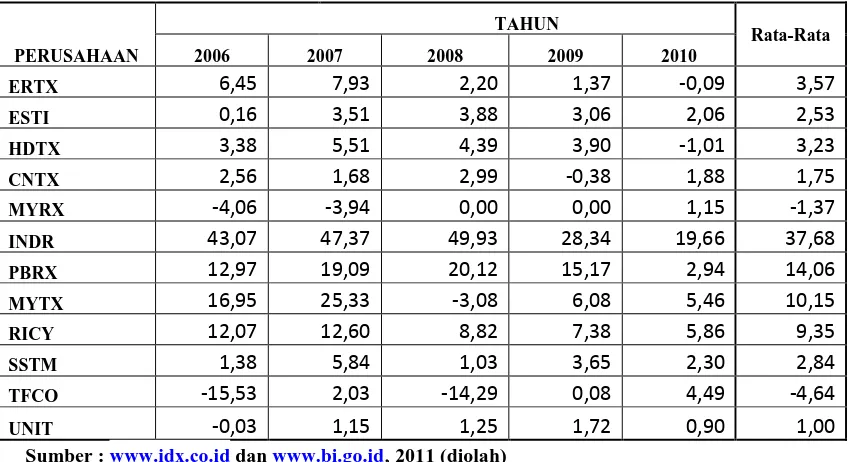

2. Deskripsi Rasio Gross Profit terhadap Nilai Tukar pada Industri Tekstil yang Terdaftar di BEI Periode Tahun 2006-2010.

Tabel 4.2.

Rasio Gross Profit terhadap Nilai Tukar Pada Industri Tekstil yang Terdaftar di BEI

Periode Tahun 2006-2010 (dalam Dollar US)

PERUSAHAAN

TAHUN

Rata-Rata

2006 2007 2008 2009 2010

ERTX 6,45 7,93 2,20 1,37 -0,09 3,57

ESTI 0,16 3,51 3,88 3,06 2,06 2,53

HDTX 3,38 5,51 4,39 3,90 -1,01 3,23

CNTX 2,56 1,68 2,99 -0,38 1,88 1,75

MYRX -4,06 -3,94 0,00 0,00 1,15 -1,37

INDR 43,07 47,37 49,93 28,34 19,66 37,68

PBRX 12,97 19,09 20,12 15,17 2,94 14,06

MYTX 16,95 25,33 -3,08 6,08 5,46 10,15

RICY 12,07 12,60 8,82 7,38 5,86 9,35

SSTM 1,38 5,84 1,03 3,65 2,30 2,84

TFCO -15,53 2,03 -14,29 0,08 4,49 -4,64

UNIT -0,03 1,15 1,25 1,72 0,90 1,00

Sumber : 2011 (diolah)

Pada tahun 2006, nilai tukar tertinggi dimiliki oleh PT. Indorama Synthetics Tbk (INDR) yaitu sebesar US$ 43,07, sedangkan nilai tukar terendah dimiliki oleh PT. Tifico Fiber Indonesia Tbk (TFCO) yaitu defisit sebesar US$ 15,53. Pada tahun 2007, nilai tukar tertinggi dimiliki oleh PT. Indorama Synthetics Tbk (INDR) yaitu sebesar US$ 47,37, sedangkan nilai tukar terendah dimiliki oleh PT. Hanson Internasional Tbk (MYRX) yaitu defisit sebesar US$ 3,94.

3. Deskripsi Suku Bunga pada Industri Tekstil yang Terdaftar di BEI periode tahun 2006-2010.

Tabel 4.3.

Suku Bunga Pada Industri Tekstil yang terdaftar di BEI Periode Tahun 2006-2010 (dalam juta rupiah)

PERUSAHAAN

TAHUN

Rata-Rata

2006 2007 2008 2009 2010

ERTX 38548,06 27042,18 26347,70 18312,01 17372,42 25524,47

ESTI 28893 23187,41 24377,44 18737,29 18331,24 22705,27

HDTX 53510,40 50060,51 61246,18 38774,66 29134,11 46545,17

CNTX 29591,09 28530,93 36630,14 22657,71 19963,78 27474,73

MYRX 52384,66 37451,80 14076,18 10516,08 14887,67 25863,28

INDR 380938,78 312696,34 347278,84 195443,68 169998,60 281271,25

PBRX 52190,53 59354,88 74049,43 49156,82 46638,22 56277,97

MYTX 197600,51 163025,13 179532,90 123047,93 105717,63 153784,82

RICY 26202,86 20482,88 27888,70 19477,17 17919,33 22394,19

SSTM 77396,71 57859,94 53648,83 40324,28 34345,22 52715

TFCO 309766,54 238039,66 241698,71 136495,22 61460,49 197492,12

UNIT 77,13 4920,58 4707,64 5302,94 5785,06 4158,67

[image:61.595.81.544.222.448.2]Sumber :

Pada tahun 2006, nilai variabel suku bunga tertinggi dimiliki oleh PT. Indorama Synthetics Tbk. (INDR) sebesar Rp. 380.938,78 juta, sedangkan nilai variabel suku bunga terendah dimiliki oleh PT. Nusantara Inti Corpora Tbk (UNIT) sebesar Rp 77,13 juta. Pada tahun 2007, nilai variabel suku bunga tertinggi dimiliki oleh PT. Indorama Synthetics Tbk. (INDR) sebesar Rp. 312.696,34 juta, sedangkan nilai variab`el suku bunga terendah dimiliki oleh PT. Nusantara Inti Corpora Tbk (UNIT) sebesar Rp 4920, 58 juta.

4.2.2. Analisis Statistik

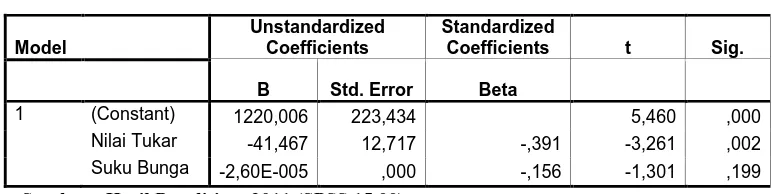

1. Analisis Regresi Linear Berganda

Tabel 4.4. berikut ini menunjukkan hasil estimasi regresi melalui pengolahan data dengan bantuan program Software SPSS (Statistic Package for

[image:63.595.118.506.286.383.2]the Social Sciens) 15.00 for windows.

Tabel 4.4. Hasil Estimasi Regresi

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 1220,006 223,434 5,460 ,000

Nilai Tukar -41,467 12,717 -,391 -3,261 ,002

Suku Bunga -2,60E-005 ,000 -,156 -1,301 ,199

Sumber : Hasil Penelitian, 2011 (SPSS 15.00)

Pengolahan data tersebut mengasilkan suatu model regresi linear berganda sebagai berikut :

Y = 1220,006 – 41,467 X1 – 2,60E-005 X2 + e

Persamaan regresi linear berganda digunakan untuk menjelaskan pengaruh variabel bebas (nilai tukar dan suku bunga) terhadap variabel terikat (harga saham) secara simultan maupun secara parsial yang bertujuan untuk menguji hipotesis yang diajukan penulis.

Hasil regresi berganda dapat dijelaskan sebagai berikut :

b. rasio Gross Profit terhadap nilai tukar mempunyai nilai sebesar -41,467 menyatakan bahwa apabila nilai tukar yang dikaitkan dengan

gross profit akan naik US$ 1,00, maka harga saham

perusahaan-perusahaan yang tergolong dalam industri Tekstil di Bursa Efek Indonesia turun Rp. 41,467 dan sebaliknya apabila nilai tukar yang dikaitkan dengan gross profit turun US$ 1,00 , maka harga saham perusahaan-perusahaan yang tergolong dalam industri Tekstil di Bursa Efek Indonesia akan naik Rp. 41,467. Nilai tukar mempunyai hubungan yang negatif terhadap harga saham.

c. Suku bunga yang dikaitkan dengan total liabilities mempunyai nilai sebesar -2,60E-005, menyatakan bahwa apabila suku bunga yang dikaitkan dengan total liabilities naik sebesar Rp. 1, maka harga saham akan turun sebesar Rp2,60E-005, dan sebaliknya apabila suku bunga yang dikaitkan dengan total liabilities turun sebesar Rp. 1, maka harga saham akan naik sebesar Rp2,60E-005. Suku bunga mempunyai hubungan yang negatif terhadap harga saham.

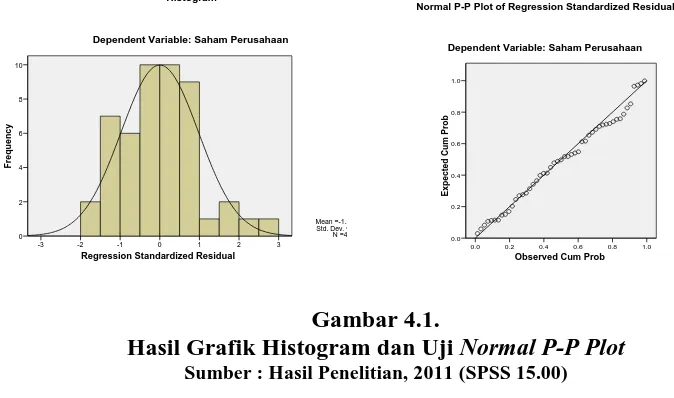

2. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel independen dan variabel dependen atau keduanya berdistribusi normal atau tidak. Model yang paling baik hendaknya berdistribusi data normal atau mendekati normal. Untuk mengetahui apakah variabel independen (nilai tukar dan suku bunga) dan variabel dependen (harga saham) atau keduanya berdistribusi normal atau tidak yaitu dengan cara melihat grafik histogram dan penyebaran data (titik) pada sumbu diagonal dari grafik Normal P-P Plot of Regression Standardized Residual sebagai berikut:

Regression Standardized Residual

3 2 1 0 -1 -2 -3 Frequency 10 8 6 4 2 0 Histogram

Dependent Variable: Saham Perusahaan

Mean =-1.2 Std. Dev. = N =4

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0 E xpect ed C um P rob 1.0 0.8 0.6 0.4 0.2 0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Saham Perusah