viii

Lembar Pengesahan Panitia Ujian………. iii

Lembar Pernyataan………. iv

Kata Pengantar……… v

Daftar Isi……….……….. viii

Daftar Tabel ………... x

Daftar Lampiran……… xii

BAB I Pendahuluan……….. 1

A. Latar Belakang ……….... 1

B. Identifikasi, Pembatasan dan Permusan Masalah……… 7

C. Tujuan dan Manfaat Penelitian……… 9

D. Metodologi Penelitian………. 11

E. Tehnik Penulisan………. 20

F. Review Studi Terdahulu………. 21

G. Sistemtika Penulisan……… 22

BAB II Landasan Teoritis……….. 24

A. Respon……….. 24

1. Pengertian Respon……….. 24

2. Macam-macam Respon………. 25

B. Perguruan Tinggi……….. 25

1. Pengertian Perguruan Tinggi………. 25

2. Perguruan Tinggi di Indonesia……….. 27

3. Peran Perguruan Tinggi……….. 29

C. Pengertian Perbankan Syariah………. 30

ix

A. Sejarah ………...43

B. Visi, Misi, Tujuan, Motto………. 52

C. Struktur Organisasi……… 56

BAB IV Hasil Penelitian……… 62

A. Uji Validitas dan Reliailitas……….. 62

B. Profil Responden………... 64

C. Respon Civitas Akademika UIN Syarif Hidayatullah Jakarta Terhadap Perbankan Syariah……… 69

1. Pengetahuan Terhadap Perbankan Syariah……… 70

2. Respon Terhadap Perbanklan Syariah……… 75

3. Sikap Terhadap Perbankan Syariah……… 77

D. Analisa Hasil Penelitian………... 79

BAB V Kesimpulan dan Saran……….. 83

A. Kesimpulan………. 83

B. Saran……… 84

x

4.2 Tabel Identitas Responden Berdasarkan Jenis kelamin……… 64

4.3 Tabel Identitas Responden Berdasarkan Usia ………..……… 65

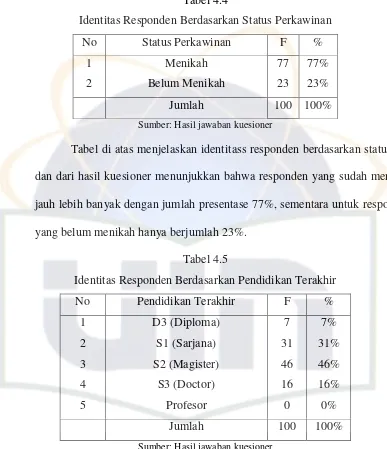

4.4 Tabel Identitas Responden Berdasarkan Status Perkawinan ……… 66

4.5 Tabel Identitas Responden Berdasarkan Pendidikan terakhir…………... 66

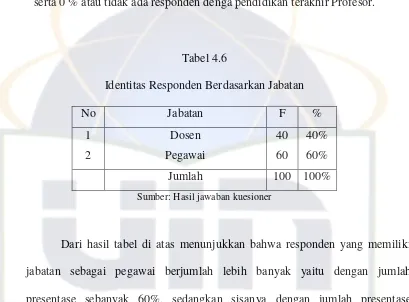

4.6 Tabel Identitas Responden Berdasarkan Jabatan………... 67

4.7 Tabel Identitas Responden Berdasarkan Pendapatan Perbulan... 68

4.8 Tabel Identitas Responden Berdasarkan Jenis Nasabah………... 68

4.9 Tabel Pengetahuan Responden Tentang Bank Syariah……… 69

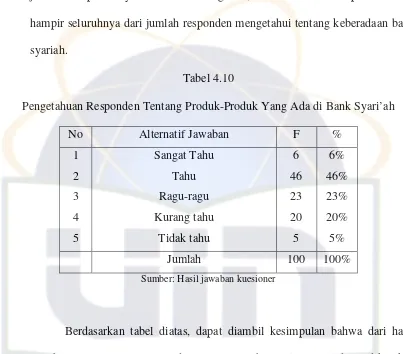

4.10 Tabel Pengetahuan Responden Tentang Produk-Produk Yang Ada Pada Bank Syariah………... 70

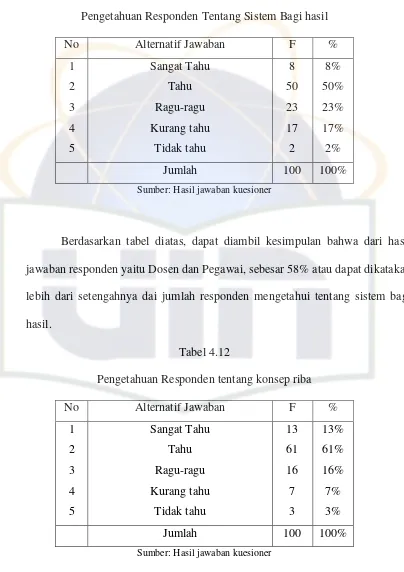

4.11 Tabel Pengetahuan Responden Tentang System Bagi Hasil ………….. 71

4.12 Tabel Pengetahuan Responden Tentang Konsep Riba……… 71

4.13 Tabel Pengetahuan Responden Mengenai Fatwa MUI Yang Mengaramkan Bunga Bank………... 72

4.14 Tabel Pengetahuan Responden Mengenai Konsep Bagi Hasil Yang Ada Pada Bank Syariah………... 73

4.15 Tabel Pengetahuan Responden Mengenai Sosialisasi Yang Dilakukan Oleh Bank Syariah………... 73

4.16 Tabel Respon Responden Terhadap Keberadaan Bank Syariah………. 74

Tabel Respon Responden Terhadap System Bagi Hasil Pada Bank Syariah………... 75

4.17 Tabel Respon Responden Terhadap Pandangan Ulama Yang Mengharamkan Bunga Bank Konvensional ………... 75

4.18 Tabel Respon Responden Terhadap kesesuaian produk-produk Bank Syariah Dengan Prinsip Ekonomi Islam………... 76

4.19 Tabel Sikap Responden Untuk Menggunakan Jasa Bank Syariah……. 77

4.20 Tabel Sikap Responden Untuk Menjadi Nasabah Bank Syariah Karena Pengaruh Fatwa MUI…………... 77

4.21 Tabel Hasil Korelasi Rank Spearman………... 78

BAB I PENDAHULUAN

A. Latar Belakang

Perbankan syariah pertama kali muncul di Mesir tanpa menggunakan embel-embel Islam, karena adanya kekhawatiran rezim yang berkuasa saat itu akan melihatnya sebagai gerakan fundamentalis. Pemimpin perintis usaha ini Ahmad El Najjar, mengambil bentuk sebuah bank simpanan yang berbasis profit sharing (pembagian laba) di kota Mit Ghamr pada tahun 1963. Eksperimen ini berlangsung hingga tahun 1967, dan saat itu sudah berdiri 9 bank dengan konsep serupa di Mesir. Bank-bank ini, yang tidak memungut maupun menerima bunga, sebagian besar berinvestasi pada usaha-usaha perdagangan dan industri secara langsung dalam bentuk partnership dan membagi keuntungan yang didapat dengan para penabung. Masih di negara yang sama, pada tahun 1971, Nasir Social bank didirikan dan mendeklarasikan diri sebagai bank komersial bebas bunga. Walaupun dalam akta pendiriannya tidak disebutkan rujukan kepada agama maupun syariat Islam. 1

Di belahan negara lain pada kurun 1970-an, sejumlah bank berbasis Islam kemudian muncul. Di Timur Tengah antara lain berdiri Dubai Islamic Bank

1

(1975), Faisal Islamic Bank of Sudan (1977), Faisal Islamic Bank of Egypt (1977) serta Bahrain Islamic Bank (1979). Di Asia-Pasifik, Phillipine Amanah bank didirikan pada tahun 1973 berdasarkan dekrit, dan di Malaysia tahun 1983 berdiri Muslim Pilgrims saving Corporation yang bertujuan membantu mereka yang ingin menabung untuk menunaikan ibadah haji.2

Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia. Berdiri tahun 1991, bank ini diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim. Bank ini sempat terimbas oleh krisis moneter pada akhir tahun 90-an sehingga ekuitasnya hanya tersisa sepertiga dari modal awal. IDB kemudian memberikan suntikan dana kepada bank ini dan pada periode 1999-2002 dapat bangkit dan menghasilkan laba. Dan pada tahun 2010 ini, diperkirakan jumlah Bank Umum Syariah (BUS) di Indonesia berjumlah 11 BUS. Sampai akhir tahun 2009 jumlah Bank Umum Syariah yang telah berdiri ada 6 BUS yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, BRI Syariah, Bank Bukopin Syariah, dan Panin Syariah. Sementara Bank Umum Syariah yang direncanakan akan berdiri pada tahun 2010 ada 5 bank yaitu BNI, Jabar, BCA, Victoria, dan Maybank. 3

2

Wikipedia Ensiklopedia Bebas, “Perbankan syariah”, artikel diakses pada 12 Mei 2010 dari http://id.wikipedia.org/wiki/Perbankan_syariah.

3

Menurut hasil riset Karim Business Consulting, nasabah perbankan syariah dapat dibedakan ke dalam 3 kelompok. Pertama, nasabah loyalis, yakni nasabah yang meyakini bahwa bunga bank termasuk riba, dan karenanya haram hukumnya. Potensi dana kelompok loyalis ini diperkirakan Rp 10 triliun. Kedua, pasar mengambang (floating market), yakni nasabah yang hanya mengedepankan rasionalitas dalam memandang perbankan, termasuk perbankan syariah. Mereka biasanya bersikap pragmatis dalam memilih, tergantung mana yang paling menguntungkan bagi mereka. Potensi dana mereka diperkirakan paling besar, yakni Rp 720 triliun. Danketiga, nasabah yang tidak mau berpindah ke perbankan syariah. Mereka lebih memilih bank konvensional. Potensi dana mereka tak kurang dari Rp 240 triliun. Karim Business Consulting mencatat bahwa pada tahun 2004 saja, potensi dana nasabah loyalis Rp 10 triliun itu sudah habis tergarap oleh Bank Muamalat Indonesia dan Bank Syariah Mandiri. Itu berarti, potensi dana lainnya tinggal ditopang dari nasabah pasar mengambang. Namun, jumlah sebesar itu tentu menjadi rebutan semua pelaku industri perbankan, tidak saja perbankan syariah.

termasuk cukup baik, namun ternyata jika dilihat dari tahun ke tahun justru menunjukkan trend (kecenderungan) penurunan yang cukup signifikan. Jika dalam bentuk persentase, terlihat bahwa tingkat pertumbuhan rekening pada tahun 2006 naik 68,11% dibandingkan jumlah rekening pada tahun 2005. Namun, pada tahun-tahun berikutnya, tingkat pertumbuhan itu semakin menurun hingga pada akhir 2009 tinggal 19,73% di bawah rata-rata tahunan dibandingkan dengan tahun 2008. Bahkan jika dilihat dari jumlah pertambahan unit rekening per tahunnya pun terlihat adanya trend penurunan yang sama.4

Fenomena ini menunjukkan adanya gejala stagnasi pertumbuhan rekening pada institusi Perbankan Syariah di Indonesia saat ini. Ini juga berarti terjadi stagnasi terhadap jumlah nasabah, oleh karena jumlah nasabah berkorelasi langsung dengan jumlah rekening. Dan pada gilirannya, hal ini secara tidak langsung berpengaruh pula terhadap lambannya peningkatan market share perbankan syariah di tanah air..5 Di Indonesia saat ini, bank syariah baru menyumbang 2,14 % dari total pangsa pasar perbankan nasional. Jauh dibawah

4

Ib blogger, ”Mendorong Pertumbuhan Perbankan Syariah Dengan Kembali Kepada Jati

Diri”,diakses pada tanggal 27 Mei 2010 dari

http://ib- bloggercompetition.kompasiana.com/mendorong-pertumbuhan-perbankan-syariah-dengan-kembali-kepada-jati-diri/.

5

permintaan Bank Indonesia yang menargetkan bank syariah harus menguasai sedikitnya 5 % dari pangsa pasar perbankan nasional.6

Indonesia merupakan suatu negara yang mayoritas penduduknya adalah beragama Islam, yang di dalamnya terdapat ribuan institusi Islam seperti sekolah, perguruan tinggi, yayasan, dan ormas yang anggotanya jika ditotal menjadi jutaan orang. Komunitas-komunitas seperti inilah yang menjadi sasaran sosialisasi yang optimal bagi perbankan syari’ah di indonesia

Kalangan perbankan syariah menyadari bahwa masih ada berbagai kelemahan dan tantangan yang masih harus dihadapi oleh perbankan syariah, Dan juga untuk pengembangan perbankan syariah dibutuhkan komitmen yang tinggi dari semua pihak guna bersama-sama memajukan perbankan syariah, Diantara kelemahan tersebut adalah masih terbatas dan kurangnya pengetahuan dan pemahaman masyarakat mengenai produk dan jasa bank syariah. Masih banyak segmen masyarakat yang harus menjadi sasaran sosialisasi yang optimal, termasuk segmen masyarakat yang dinilai sebagai lingkungan yang berpotensi dalam menumbuhkan dan menerapkan nilai-nilai syariah, khususnya ekonomi syariah, salah satunya yaitu perguruan tinggi islam..

6

Reza M, “Target 5 Persen Pasar bank Syariah Bisa Tercapai”, diakses pada 26 Mei 2010 dari

Perguruan tinggi UIN Syarif Hidayatullah Jakarta merupakan salah satu dari sekian banyaknya perguruan tinggi islam di Indonesia, dan di dalam perguruan tinggi islam tersebut terdapat sekian banyak umat muslim, mulai dari Dosen, Mahasiswa, Pegawai, Office boy/girl, bahkan sampai penjaga keamanan atau satpam. Mereka tersebut merupakan sasaran sosialisasi yang cukup besar bagi perbankan syari’ah, dalam usahanya menggaet nasabah guna meningkatkan

market share dalam bisnis perbankan nasional.

Salah satu hal yang menarik dari permasalahan ini adalah seberapa besar tingkat pemahaman dan pengetahuan para civitas akademika perguruan tinggi UIN itu sendiri terhadap keberadaan perbankan syari’ah.

Berdasarkan uraian diatas, maka penulis mengangkat masalah ini dengan mengkhususkan pada civitas akademika di perguruan tinggi UIN syarif hidayatullah jakarta, dan lebih menekankan pada respon terhadap perbankan syari’ah di indonesia, serta hubungannya dengan penggunaan produk-produk perbankan syari’ah itu sendiri. Adapun yang menjadi judul dalam skripsi ini

adalah ”RESPON CIVITAS AKADEMIKA UIN SYARIF

B. Identifikasi, Pembatasan dan Perumusan Masalah 1. Identifikasi

Terkait dengan latar belakang tersebut, maka penulis mengidentifikasikan masalah sebagai berikut:

a. Bagaimana pengetahuan civitas akademika UIN Syarif hidayatullah Jakarta terhadap perbankan syari’ah?

b. Bagaimana pengetahuan civitas akademika UIN Syarif hidayatullah Jakarta tentang riba?

c. Bagaimana sosialisasi yang dilakukan bank syari’ah?

d. Bagaimana respon civitas akademika UIN Syarif Hidayatullah Jakarta mengenai perbankan syariah?

e. Bagaimana sikap civitas akademika UIN Syarif hidayatullah Jakarta mengenai keberadaan bank syari’ah?

f. Bagaimana sikap civitas akademika UIN Syarif hidayatullah Jakarta terhadap adanya bunga bank?

2. Pembatasan Masalah

a. Fakultas Syari’ah dan Hukum b. Fakultas Tarbiyah

c. Fakultas Ekonomi dan Bisnis d. Fakultas Sains dan Teknologi

Dan dalam penelitian skripsi ini responden dibatasi hanya pada Dosen dan Pegawai.

3. Perumusan masalah

Berdasarkan latar belakang, identifikasi dan pembatasan masalah tersebut di atas, agar penulisan skripsi ini bisa dilakukan dengan mudah, maka pertanyaan pokok dari permasalahan penelitian ini adalah tentang, ”Bagaimana respon civitas akademika UIN Syarif Hidayatullah Jakarta terhadap perbankan syari’ah?”

Untuk menjawab permasalahan pokok di atas, diperlukan perumusan masalah yang lebih jelas dan rinci. Adapun rumusan masalahnya adalah sebagai berikut:

a. Bagaimana tingkat pengetahuan Dosen dan Pegawai UIN Syarif Hidayatullah Jakarta terhadap perbankan syari’ah?

b. Bagaiman respon Dosen dan Pegawai UIN Syarif Hidayatullah Jakarta terhadap perbankan syari’ah?

Untuk menyamakan persepsi antara pembaca dan penulis maka indikator dan operasional penelitian ini adalah:

a. Pengatahuan responden terhadap perbankan syari’ah 1) Pengetahuan tentang keberadaan perbankan syari’ah 2) Pengetahuan tentang produk-produk Bank syari’ah 3) Pengetahuan tentang konsep bagi hasil

4) Pengetahuan tentang konsep riba

5) Pengetahuan tentang sosialisasi keberadaan bank syari’ah b. Respon responden terhadap perbankan syari’ah

1) Respon terhadap hadirnya perbankan syari’ah

2) Repon terhadap sistem bagi hasil yang diterapkan pada Bank syari’ah 3) Respon terhadap pandangan yang mengharamkan bunga bank

konvensional

4) Respon terhadap kesesuaian produk-produk yang ada pada Bank syari’ah dengan prinsip islam

c. Sikap responden terhadap perbankan syari’ah

1) Sikap untuk memilih Bank syari’ah atau konvensional

Instrumen variabel

Respon terhadap perbankan syari’ah

1) Apabila menjawab ”ya” maka skornya (1) satu 2) Apabila menjawab ”tidak” maka skornya (0) nol

3) Apabila menjawab ”sangat tahu/mengerti” maka skornya (5) lima 4) Apabila menjawab ”tahu/mengerti” maka skornya (4) empat 5) Apabila menjawab ”ragu ragu atau netral” maka skornya (3) tiga 6) Apabila menjawab ”kurang tahu/mengerti” maka skornya (2) dua 7) Apabila menjawab ”tidak tahu/tidak mengerti” maka skornya (1) satu

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Seiring dengan identifikasi, pembatasan dan perumusan masalah tersebut di atas, maka yang akan menjadi tujuan penelitian penulis adalah : a. Untuk mengetahui tingkat pengetahuan Civitas Akademika UIN Syarif

Hidayatullah Jakarta tentang Perbankan syari’ah.

b. Untuk mengetahui respon Civitas Akademika UIN Syarif Hidayatullah Jakarta tentang Perbankan syari’ah.

2. Manfaat Penelitian

Manfaat dan hasil penelitian dari penulisan skripsi ini adalah sebagai berikut : a. Bagi penulis, untuk mengetahui respon dari para Civitas Akademika UIN

Syarif Hidayatullah Jakarta tentang Perbankan syari’ah di Indonesia. b. Bagi perusahaan perbankan syari’ah, diharapkan hasil penelitian ini dapat

bermanfaat dan dapat dijadikan bahan masukan dalam mengembangkan bank syari’ah.

c. Bagi Civitas Akademika UIN Syarif Hidayatullah Jakarta, tulisan ini diharapkan dapat menjadi salah satu sumber bacaan yang dapat dipertimbangkan untuk menjadi nasabah bank syari’ah.

D. Metode Penelitian 1. Lokasi Penelitian

2. Jenis Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif. Yaitu penelitian yang berupa menarik faktor-faktor dan informasi dari data lapangan yang ditemui secara angka (numbers), dengan melihat inti objek penelitian berdasarkan tingkat beragam yang terangkum dalam data lapangan yang bisa didapat secara akurat, tepat dan terpercaya. Namun demikian data kualitatifnya tetap dilakukan, terutama untuk melihat keterkaitan hubungan dan mengaitkan keterangan dari data lapangan. Sedangkan pengolahan datanya menggunakan pendekatan

deskriptif analisis, yaitu dilakukan terutama untuk melihat keterkaitan dari data lapangan yang menggambarkan secara sistematis, faktual, dan akurat mengenai faktor- faktor, sifat-sifat serta hubungan yang diteliti.

3. Sumber Data a. Data Primer

Data primer merupakan data yang diperoleh langsung dari para responden, melalui penyebaran angket (kuesioner), yaitu tehnik pengumpulan data dengan menyerahkan atau mengirimkan daftar pertanyaan untuk diisi sendiri oleh responden.7Dalam hal ini respondennya adalah Dosen dan Pegawai UIN Syarif Hidayatullah Jakarta.

7

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang dibutuhkan. Data tersebut di dapat dengan cara mempelajari literatur-literatur yang berhubungan dengan masalah penelitian untuk melengkapi data yang dibutuhkan.

4. Populasi dan Sampel a. Populasi

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang memiliki karakteristik tertentu. Populasi pada penelitian ini adalah Dosen dan Pegawai UIN Syarif Hidayatullah Jakarta yang berasal dari Fakultas Syariah dan Hukum, Fakultas Tarbiyah, Fakultas Ekonomi dan Bisnis, dan Fakultas Sains dan Teknologi yang berjumlah 835 orang, terdiri dari 178 Pegawai dan 657 Dosen.8

b. Sampel

Sampel adalah suatu tehnik atau cara mengambil sampel yang representatif dari populasi. Dalam penelitian ini sampel yang diambil penulis minimal 100 responden. Tehnik pengambilan sampel yang digunakan oleh penulis dalam penelitian ini adalah melalui cara Accidental Sampling yaitu tehnik penentuan sampel berdasarkan kebetulan, yakni

8

siapa saja yang secara kebetulan bertemu dengan pebeliti dan dapat digunakan sebagai sampel, dan layak sebagai sumber data.9

Sampel yang diambil dengan cara menggunakan rumus sebagai berikut;

N

n = x100% 10 N(e)²+1

Keterangan:

n = Jumlah sampel N= Jumlah populasi e = Standar error

angket atau kuesioner disebarkan ke 4 Fakultas yang ada di UIN Syarif Hidayatullah Jakarta yaitu Fakultas Syariah dan Hukum, Fakultas Tarbiyah, Fakultas Ekonomi dan Bisnis, dan Fakultas Sains dan Teknologi yang masing-masing nya sebanyak 25 responden.

9

Ety Rochaety, Metode Penelitian Bisnis, (Jakarta:Mitra Wacana Media,2009), h.65.

10

5. Tehnik pengumpulan data

Untuk mengumpulkan data yang diperlukan dalam penyusunan skripsi ini, penulis mengadakan penelitian dengan dua metode, yaitu :

a. Penelitian Lapangan (Field Research)

Yaitu penulis terjun langsung ke lokasi penelitian dengan melakukan penyebaran angket atau kuesioner, yaitu sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden yaitu Dosen dan Pegawai UIN Syarif Hidayatullah Jakarta, dalam arti laporan pribadinya, atau hal-hal yang ia ketahui.11

b. Penelitian Kepustakaan

Yaitu sumber tehnik pengumpulan data di mana penulis untuk melakukan penelitian terhadap beberapa literatur yang ada kaitannya dengan penulisan skripsi ini. Literatur ini berupa buku-buku, situs-situs internet, skripsi-skripsi terdahulu, dan lain sebagainya. Langkah-langkah yang dilakukan dalam melaksanakan studi kepustakaan ini adalah dengan cara membaca, mengutip atau menganalisa dan merangkum hal-hal yang diperlukan.

11

Suharsimi Arikunto, Prosedur Penelitian : Suatu Pendekatan Praktek, (Jakarta : PT.

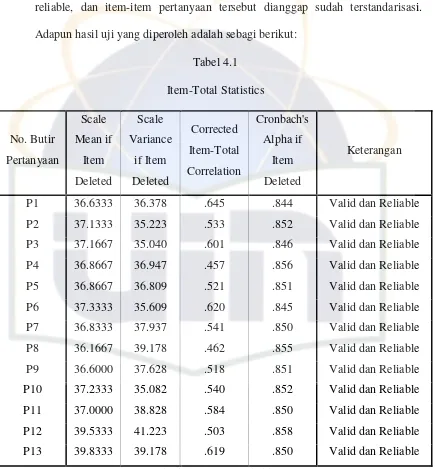

6. Uji Instrumen Keusioner a. Validitas

Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa yang ingin diukur. Apabila peneliti menggunakan kuesioner da dalam pengumpulan data penelitian, maka kuesioner yang disusunnya harus mengukur apa yang ingin diukurnya. Setelah kuesioner tersebut tersusun dan teruji validitasnya, dalam prekteknya belum tentu data yang terkumpulkan adalah data yang valid. Validitas data yang akan ditentukan oleh keadaan responden sewaktu diwawancara. Bila sewaktu menjawab semua pertanyaan responden merasa bebas tanpa ada rasa malu atau rasa takut, maka data yang diperoleh akan valid dan reliabel, tetapi bila si responden merasa malu, takut, dan cemasakan jawabannya,maka besar kemungkinan dia akan memberikan jawaban yang tidak benar.

b. Reliabilitas

mendekati 1 berarti semakin tinggi konsistensi internal reliabilitasnya. Nilai Cronbach’s Alpha lebih kecil dari 0,60 dikategorikan reliabilitasnya kurang baik.

Rumus Uji Reliabilitas:

Kr

= 1 + (K-1) r

Keterangan :

= koefisien kendala alat ukur

K= jumlah variabel manifest yang membuat variabel lain r = koefisien rata-rata korelasi antar variabel

7. Tehnik Analisa Data a. Analisa Deskriptif

yaitu data-data yang diperoleh melalui angket (kuesioner), kemudian di proses dengan beberapa tahapan sebagai berikut :

2) Coding atau scoring, yaitu dari data yang telah diedit tersebut kemudian dilakukan pemberian kode dan skor sesuai dengan klasifikasi data yang telah ditentukan.

3) Entry data, yaitu dari data yang telah edit seta diberi kode dan skor tersebut kemudian di entry dengan menggunakan bantuan komputer dengan menggunakan program SPSS, yaitu program pengolahan statistik.

Hal ini didasarkan oleh beberapa pertimbangan, antara lain: 1. Mempercepat proses analisis

2. Diharapkan memberikan hasil yang akurat dan tepat b. Korelasi Sederhana

Dalam penelitian deskriptif korelasional besar atau tingginya hubungan antar variabel dinyatakan dalam bentuk koefisien korelasi. Di dalam penelitian deskriptif koefisien korelasi menentang sejauh mana dua atau lebih variabel berkorelasi.

Untuk menganalisis data yang di peroleh dan mengetahui ada tidaknya korelasi antara dua variabel penelitian menggunakan tehnik statistik korelasi Spearman dengan rumus:

Dimana:

rs = Ranking Spearman

di = beda (selisih) setiap pasang rank n = jumlah pasang rank

Perhitungan statistik pada penelitian ini menggunakan sistem komputerisasi program SPSS yang kemudian akan diinterpretasikan.

c. Uji Signifikansi

Digunakan untuk mengetahui apakah variabel yang satu dengan variabel yang lainnya memiliki hubungan signifikansi atau tidak secara individual untuk setiap variabel. Rumus yang digunakan untuk mengetahui nilai t-hitung adalah sebagai berikut:

rs n-2 t-hitung = 1- rs²

Setelah didapatkan t-hitung melalui rumus diatas, maka untuk menginterpretasikan hasilnya berlaku ketentuan sebagai berikut:

Jika t-hitung > t-tabel, maka ada hubungan signifikan antar variabel Jika t-hitung < t-tabel, maka tidak ada hubungan yang signifikan antar variabel

keyakinan 95% atau 0,95. Jadi, apabila tingkat kesalahan suatu variabel lebih dari 5% berarti variabel tersebut tidak signifikan.

d. Skala Pengukuran

Skala pengukuran yang digunakan adalah dengan menggunakan skala Likert. Skala likert adalah skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.12 Skala likert terdiri dari 5 butir, misalnya;

Tidak Tahu Kurang Tahu Ragu-Ragu Tahu Sangat Tahu

(TT) (KT) (RR) (T) (ST)

1 2 3 4 5

e. Skala uji

Skala uji yang digunakan adalah skala ordinal, yaitu angka yang menunjukkan posisi dalam suatu seri. Atau disebut juga skala berjenjang, menggolong-golongkan subyek menurut jenjangnya, tanpa memperhatikan jarak antara golongan yang satu dengan yang lain.

12

E. Teknik Penulisan Skripsi

Adapun dalam penyusunan skripsi ini penulis mengacu kepada tehnik penulisan, yakni berpedoman pada prinsip-prinsip yang telah diatur dan dilakukan dalam buku ”Pedoman Penulisan Skripsi Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta 2007”.

F. Review Studi Terdahulu

Nama Penulis

Skripsi Judul Skripsi Isi Skripsi Perbedaan dengan Penulis Silfia, Mahasiswi

Syarif Hidayatullah Jakarta, tahun 2006

Syariah terhadap kehadiran perbankan syariah

G. Sistematika Penulisan

Sistematika ini ditulis dalam lima bab, masing-masing bab terdiri dari beberapa sub bab pembahasan. Secara sistematika isi dari skripsi ini disusun sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini akan diuraikan tentang Latar Belakang masalah, Identifikasi, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Metode Penelitian, dan Tehnik Penulisan, Review Studi Terdahulu, serta Sistematika Penulisan.

BAB II LANDASAN TEORITIS

BAB III GAMBARAN UMUM OBJEK PENELITIAN

Pada bab ini menguraikan tentang Gambaran Umum UIN Syarif Hidayatullah Jakarta meliputi, Sejarah, Visi, Misi, Motto dan Tujuan, serta Struktur Organisasi.

BAB IV HASIL PENELITIAN TENTANG ”RESPON CIVITAS AKADEMIKA UIN SYARIF HIDAYATULLAH JAKARTA TERHADAP PERBANKAN SYARI’AH”

Pada bab ini menguraikan tentang Hasil Uji Validitas dan Reliabilitas, Profil Responden, Tingkat Pengetahuan Dosen dan Pegawai UIN Syarif Hidayatullah Jakarta Terhadap Perbankan Syari’ah, Respon Dosen dan Pegawai UIN Syarif Hidayatullah Jakarta Terhadap Perbankan Syari’ah, serta Sikap Dosen dan Pegawai UIN Syarif Hidayatullah Jakarta Terhadap Perbankan Syari’ah, Analisa Korelasi Spearrman.

BAB V PENUTUP

BAB II

LANDASAN TEORITIS

A. Respon

1. Pengertian Respon

Pada umumnya respon diartikan tanggapan atau reaksi sekelompok manusia yang terikat olehsuatu kebudayaan yang mereka pandang sama terhadap suatu objek.

Dalam kamus besar ilmu pengetahuan disebutkan bahwa respon adalah reaksi psikologis metabolic terhadap tibanya suatu rangsang, ada yang bersifat otomatis seperti refleks dan reaksi emosional langsung, serta ada pula yang bersifat terkendali. 13

Dalam kamus besar Bahasa Indonesia disebutkan bahwa respon adalah tanggapan, reaksi, jawaban suatu gejala atau suatu peristiwa yang terjadi.14 Dalam kamus besar Bahasa Indonesia kontemporer disebutkan bahwa respon adalah tanggapan atau reaksi.15 Tanggapan adalah sesuatu yang timbul akibat adanya suatu gejala atau peristiwa. Reaksi merupakan tanggapan terhadap suatu aksi. Jawaban adalah suatu yang muncul akibat adanya pertanyaan.

13

Save D. dagun, Kamus Besar Ilmu Pengetahuan, (Jakarta, Lembaga Pengkajian dan Kebudayaan Nusantara, 1997), cet ke-1, h.946.

14

Depdiknas, Kamus Besar Bahasa Indonesia, (Jakarta : Balai pustaka, 2002), Edisi ke-3, Cet. Ke-2, h.952.

15

3. Macam-macam Respon

Berdasarkan teori-teori yang telah dikemukakan diatas, maka respon tersebut di bagi menjadi tiga bagian sesuai dengan pendapat B. S Bloom sebagai berikut :

1) Respon kognitif yaitu mencakup pengetahuan, pemahaman, ingatan akan hal-hal yang pernah di pelajaridan disimpan dalam ingatan. Respon ini timbul apabila ada perubahan terhadap apa yang dipahami atau dipersepsikan oleh khalayak.

2) Respon afektif yaitu respon yang berhubungan dengan emosi, sikap, partisipasi dan nilai seseorang terhadap sesuatu. Respon ini timbul apabila terjadi perubahan pada apa yang disenangi khalayak terhadap sesuatu. 3) Respon konatif yaitu respon yang berhubungan dengan perilaku nyata

meliputi tindakan kegiatan yang terbiasa dalam berprilaku. Dengan kata lain menunjukan kesiapan sikap yaitu kecenderungan bertindak atau berprilaku seseorang terhadap objek sikap.

B. Perguruan tinggi

1. Pengertian Perguruan tinggi

keseluruhan di masyarakat. Belajar berarti berusaha untuk memperoleh pengetahuan dan perilaku yang benar dari lingkungan, dan belajar berarti mengkomunikasikan (menanamkan-mewariskan) pengetahuan dan perilaku tadi kepada orang lainsedemikian rupa sehingga orang lain itu mampu mengembangkan lebih lanjut.16

Perguruan tinggi adalah satuan pendidikan penyelenggara pendidikan tinggi. Peserta didik perguruan tinggi disebut mahasiswa, sedangkan tenaga pendidik perguruan tinggi disebut dosen. Menurut jenisnya, perguruan tinggi dibagi menjadi dua:

• Perguruan tinggi negeri adalah perguruan tinggi yang pengelolaan dan regulasinya dilakukan oleh negara.

• Perguruan tinggi swasta adalah perguruan tinggi yang pengelolaan dan regulasinya dilakukan oleh swasta.

Perguruan tinggi atau universitas berasal dari kata latin universitas magistrorum et scholarium yang artinya masyarakat para dosen dan pakar.17 Pengertian tentang perguruan tinggi atau universitas pada mulanya adalah kegiatan yang memiliki inti minimum penelitian atau pengembangan ilmu dengan tujuan mencari kebenaran dan mendidik pakar. Saat ini, pengertian

16

Taliziduhu Ndraha, Manajemen Perguruan Tinggi, (Jakarta: Bina Aksara, September 1998), h.42-43

17

Taliziduhu Ndraha, Manajemen Perguruan Tinggi, (Jakarta: Bina Aksara, September

perguruan tinggi telah berubah menjadi sebuah institusi yang mengajar mahasiswa menjadi orang yang berbudaya dan anggota masyarakat yang baik dalam keprofesiaannya (Gasset, 1966). Akhir-akhir ini terjadi perubahan penting proses transfer ilmu, yaitu dari pengajaran kepada pembelajaran. Dengan demikian peran profesional dosen dalam pengajaran maupun kompetensi keilmuannya menjadi sangat penting.

Suatu hal penting yang harus diperhatikan pula ialah adanya globalisasi, artinya akan berdampak pula bahwa seorang dosen harus mampu pula berperan secara global. Perlu dicermati bahwa pendidikan tinggi harus mampu membentuk masyarakat jujur dan cerdas (Santoso, 2005). Pengertian perguruan tinggi yang ideal adalah perwujudan dari science center. Pendirian universitas seharusnya berpikir mendirikan pusat ilmu pengetahuan, karena di universitas yang dikelola adalah ilmu pengetahuan.18

2. Perguruan Tinggi di Indonesia

Di Indonesia, perguruan tinggi dapat berbentuk akademi, institut, politeknik, sekolah tinggi, dan universitas. Perguruan tinggi dapat menyelenggarakan pendidikan akademik, profesi, dan vokasi dengan program pendidikan diploma (D1, D2, D3, D4), sarjana (S1), magister (S2), doktor (S3), dan spesialis.

18

Universitas, institut, dan sekolah tinggi yang memiliki program doktor berhak memberikan gelar doktor kehormatan (doktor honoris causa) kepada setiap individu yang layak memperoleh penghargaan berkenaan dengan jasa-jasa yang luar biasa dalam bidang ilmu pengetahuan, teknologi, kemasyarakatan, keagamaan, kebudayaan, atau seni. Sebutan guru besar atau profesor hanya dipergunakan selama yang bersangkutan masih aktif bekerja sebagai pendidik di perguruan tinggi.

Pengelolaan dan regulasi perguruan tinggi di Indonesia dilakukan oleh Departemen Pendidikan Nasional. Rektor Perguruan Tinggi Negeri merupakan pejabat eselon di bawah Menteri Pendidikan Nasional.

Selain itu juga terdapat perguruan tinggi yang dikelola oleh departemen atau Lembaga Pemerintah Non Departemen, yang umumnya merupakan perguruan tinggi kedinasan. Misalnya, Sekolah Tinggi Akuntansi Negara dikelola oleh Departemen Keuangan.

Selanjutnya berdasarkan undang-undang yang berlaku19, setiap perguruan tinggi di Indonesia mesti memiliki Badan Hukum Pendidikan, yang berfungsi memberikan pelayanan yang adil dan bermutu kepada peserta didik, berprinsip nirlaba, dan dapat mengelola dana secara mandiri untuk memajukan pendidikan nasional.

19

3. Peran Perguruan Tinggi

Perguruan tinggi memiliki perbedaan mencolok jika dibandingkan dengan sekolah dasar maupun menengah. Perguruan tinggi memiliki kewajiban untuk mengelola ilmu pengetahuan agar tetap berkelanjutan. Oleh karena itu komponen utama kegiatan perguruan tinggi ialah riset dan pendidikan (termasuk pengabdian kepada masyarakat).

Dinamika riset, inovasi, dan industri tidak dapat dilepaskan dengan pertumbuhan peradaban manusia. Tanpa ada inovasi baru, manusia dan masyarakat yang telah tumbuh menjadi tidak tepat lagi dengan kebutuhan manusia atau masyarakat pada zaman tertentu. Akibatnya, industri tersebut akan menurun dan mati. Sedangkan inovasi tidak mungkin muncul tanpa riset. Sehubungan dengan hal itu riset merupakan pilar penting bagi keberlanjutan industri.

memenuhi syarat yang terkait, sehingga hubungan antara pendidikan tinggi, sains, dan teknologi dalam industrialisasi negara dapat dikelola efektif dan efisien.20

C. Pengertian Perbankan syariah

Secara bahasa kata bank berasal dari bahasa Italia yaitu “banco” yang bermakna bangku, bangku inilah yang digunakan untuk melakukan kegiatan operasional bank pada masa awal perbankan.21 Menurut Muhammad Muslehudin dalam bukunya system perbankan dalam islam, mengatakan bank memang berasal dari bahasa italia “banco” yang berarti kepingan papan tempat buku sejenis meja yang penggunaannya diperluas untuk menunjukkan meja tempat penukaran uang yang digunakan oleh para pemberi pinjaman dan para pedagang valuta di Eropa pada abad pertengahan untuk memerlukan uang mereka. Dari kata “banco” ini kemudian muncul definisi kata bankrup yang berarti kegagalan usaha bank dalam menjalankan fungsinya.22

Menurut kamus besar Bahasa Indonesia, Bank adalah usaha di bidang keuangan yang menarik dan mengeluarkan uang di masyarakat, terutama memberikan kredit dan jasa di lalulintas pembayaran dan peredaran uang.

20

Indonetasia, ”Definisi Universitas”,diakses 14 Maret 2010 dari http://indonetasia.com/definisionline/index.php/2009/07/definisi-universitas/

21

Malayu Sp Hasibuan, Teori dan Praktek Kegiatan Operasional Bank, (Jakarta; CV Mas agung,1996), h.3

22

Menurut UU N0. 10 Tahun 1998 Tentang perubahan atas UU No. 7 Tahun 1992 tentang perbankan Pasal 1 ayat (2) :

”Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Pengertian Perbankan : Pasal 1 ayat (1) UU No. 10/1998 : “perbankan adalah segala sesuatu yang menyangkut tentang bank mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan”

Perbankan merupakan salah satu lembaga keuangan yang memiliki pengaruh besar dalam roda perekonomian masyarakat. Bank adalah sebuah lembaga bagi masyarakat untuk menyimpan uang dan juga dapat menjadi tempat peminjaman uang di saat masyarakat yang membutuhkan. Seiring dengan berjalannya waktu, bank telah menjadi sebuah kebutuhan hidup bagi manusia.23

Dalam Undang-Undang Republik Indonesia No. 21 Tahun 2008, dijelaskan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan

23

bank syariah ialah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah.24

Perbankan syariah atau Perbankan Islam adalah suatu sistem perbankan yang dikembangkan berdasarkan syariah (hukum) islam. Usaha pembentukan sistem ini didasari oleh larangan dalam agama islam untuk memungut maupun meminjam dengan bunga atau yang disebut dengan riba serta larangan investasi untuk usaha-usaha yang dikategorikan haram (misal: usaha yang berkaitan dengan produksi makanan/minuman haram, usaha media yang tidak islami dll), dimana hal ini tidak dapat dijamin oleh sistem perbankan konvensional.25

Selain itu juga bank yang berprinsip bagi hasil atau yang disebut juga bank syariah ini bukanlah seperti system perbankan arab sebagaimana diinterpretasikan banyak pihak. Bank syariah merupakan suatu bentuk perbankan yang mengikuti ketentuan-ketentuan syariah islam.

Menurut karnaen A. Parwataatmaja dan Syafi’i Antonio, Bank syariah mempunyai dua pengertian, yaitu:

1. Bank yang beroperasi sesuai dengan prinsip-prinsip syariat islam.

24

Bab 1, Pasal 1 Undang-Undang Republik Indonesia No. 21 tahun 2008 Tentang Perbankan Syariah.

25

2. Bank yang tata cara operasinya mengacu kepada ketentuan-ketentuan Al-qur’an dan Al-hadits.26

Dalam pengertian lain disebutkan bahwa yang dimaksud Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yaqng operasionalnya disesuaikan dengan prinsip syariat Islam. Dalam pengertian ini usahabank akan selalu dikaitkan dengan masalah uang yang merupakan alat dagangan utama. 27

Selain itu, banyak juga orang yang terjebak kedalam pengertian bahwa bank syariah itu sama dengan bank tanpa bunga (zero interest = bunga nol), pengertian ini memang tidak terlalu salah, karena bank syariah tidak mengenal bunga. Namun pengertian bank syariah mesti harus dipahami secara komprehensif dan universal. Pemahaman tentang bank syariah tidak hanya dilihat dari aspek praktis operasional, tetapi harus pula dilihat dari perspektif makro kaislamannya, sedangkan secara istilah bank syariah merupakan konsep bank dalam kerangka ekonomi umat islam, yang beroperasi diatas dasar ajaran syariat islam, dan memiliki prinsip operasional berbeda dengan prinsip operasional bank konvensional (convensional bank).28 Istilah lain yang

26

karnaen A. Parwataatmaja dan Syafi’i Antonio, Apa dan Bagaimana Bank Islam,

(Yogyakarta; Dana Bhakti wakaf, 1992), h.1

27

Abdul Aziz dahlan,dkk, Ensiklopedi hokum Islam, (Jakarta; Ikhtiar Baru Van Hoeve, 1997), h.194

28

H. A Djazuli dan Yadi Janwari, Lembaga-Lembaga Perkonomian umat (Sebuah pengenalan),

digunakan untuk penyebutan bank syariah adalah bank islam. Secara akademik, kata islam dan syariah memilki pengertian yang berbeda. Namun secara teknis untuk penyebutan bank islam dan bank syariah mempunyai pengertian yang sama.29

Berdasarkan banyaknya pengertian di atas, dapat disimpulkan bahwa yang dimaksud bank islam atau bank syariah adalah badan usaha yang fungsinya sebagai penghimpun dana dari masyarakat dan penyalur dana kepada masyarakat yang system dan mekanisme kegiatan usahanya berdasarkan hokum islam, sebagaimana yang di atur dalam Al-qur’an surat Al-Baqarah ayat 278-279 yang berbuyi:

!

" #

!

" #

$

%

Artinya: “Hai orang-orang yang beriman, bertakwalah kepada Allah dan

tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang

beriman.Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka

Ketahuilah, bahwa Allah dan rasul-Nya akan memerangimu. dan jika kamu

bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak

menganiaya dan tidak (pula) dianiaya.

29

Dan juga dalam surat Ali Imran ayat 13-131 yang berbunyi;

&

!

'

(

)

*+,

-)

*+*

Artinya: “Hai orang-orang yang beriman, janganlah kamu memakan riba

dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu

mendapat keberuntungan (130). Dan peliharalah dirimu dari api neraka, yang

disediakan untuk orang-orang yang kafir (131).

D. Mekanisme Operasional dan Produk-produk Bank syariah 1. Sumber Dana Bank Syari’ah

Bank sebagai suatu lembaga keuangan yang salah satu fungsinya adalah menghimpun dana masyarakat, harus memiliki suatu sumber penghimpunan dana sebelum disalurkan ke masyarakat kembali. Dalam bank syari’ah, sumber dana berasal dari modal inti (core capital) dan dana pihak ketiga, yang terdiri dari dana titipan (wadi’ah) dan kuasi ekuitas (mudarabah account).

berikutnya dapat dilakukan oleh bank dengan mengeluarkan dan menjual tambahan saham baru. Cadangan adalah sebagian laba bank yang tidak dibagi, yang disisihkan untuk menutup timbulnya risiko kerugian di kemudian hari. Sedangkan laba ditahan adalah sebagian laba yang seharusnya dibagikan kepada para pemegang saham, tetapi oleh para pemegang saham sendiri (melalui RUPS) diputuskan untuk ditanam kembali dalam bank. Modal inti inilah yang berfungsi sebagai penyangga dan penyerap kegagalan atau kerugian bank dan melindungi kepen-tingan para pemegang rekening titipan (wadi’ah) atau pinjaman (qard).

Sebagaimana halnya dengan bank konvensional, bank syari'ah juga mempunyai peran sebagai lembaga perantara (intermediary) antara satuan-satuan kelompok masyarakat atau unit-unit ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit-unit lain yang mengalami kekurangan dana (deficit unit). Melalui bank, kelebihan dana-dana tersebut akan disalurkan kepada pihak-pihak yang memerlukan dan memberikan manfaat kepada kedua belah pihak. Dana pihak ketiga tersebut terdiri dari : a. Titipan/wadi’ah, yaitu dana titipan masyarakat yang dikelola oleh bank. b. Investasi/mudarabah, adalah dana masyarakat yang diinvestasikan. 2. Akad-akad Bank Syari’ah

pemilik dana (shahibul mal) yang menyimpan uangnya di lembaga, lembaga selaku pengelola dana (mudarib), dan masyarakat yang membutuhkan dana yang bisa berstatus peminjam dana atau pengelola usaha. Pengelolaan dana tersebut didasarkan pada akad-akad yang disesuaikan dengan kaidah muamalat. Dari segi ada atau tidaknya kompensasi, fiqh muamalat membagi akad menjadi dua bagian, yaitu akad tabarru' dan akad tijaroh.

Akad tabarru', yaitu segala macam perjanjian yang menyangkut not-for profit transaction (transaksi nirlaba). Transaksi ini pada hakikatnya bukan transaksi bisnis untuk mencari keuntungan komersil. Akad tabarru' dilakukan dengan tujuan tolong menolong dalam rangka berbuat kebaikan. Namun demikian, pihak yang berbuat kebaikan tersebut boleh meminta kepada counter part-nya untuk sekedar menutup biaya (cover the cost) yang dikeluarkannya untuk dapat melakukan akad tabarru' tersebut. Tetapi ia tidak boleh sedikitpun mengambil laba dari akad tabarru' itu. Contoh akad tabarru' adalah :

a. Qard, pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali.

b. Wadi’ah, mewakilkan orang lain untuk memelihara harta tertentu dengan cara tertentu.

d. Kafalah, jaminan yang diberikan oleh penanggung (kafl) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. e. Rahn, menjadikan barang yang mempunyai nilai harta menurut pandangan

syara?sebagai jaminan hutang, hingga orang yang bersangkutan boleh mengambil atau ia bisa mengambil sebagian manfaat barang itu.

f. Dhaman, menggabungkan dua beban (tanggungan) untuk membayar hutang, menggadaikan barang atau menghadirkan orang pada tempat yang telah ditentukan.

g. Hiwalah, akad yang mengharuskan pemindahan hutang dari yang ber-tanggung jawab kepada penanggung jawab yang lain.

Berbeda dengan akad tabarru', maka akad tijaroh (compensational contract) adalah segala macam perjanjian yang menyangkut for profit transaction. Akad-akad ini dilakukan dengan tujuan mencari keuntungan, karena itu bersifat komersil. Contoh akad tijaroh antara lain:

a. Murabahah, adalah jual-beli barang dengan harga asal dengan tambahan keuntungan yang disepakati. Penjual harus memberitahu harga produk yang dia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya.

c. Istisna, kontrak penjualan antara mustashni (pembeli akhir) dan shani (supplier). Pembelian dengan pesanan.

d. Ijaroh, akad pemindahan hak guna atas barang atau jasa melalui pembayar-an upah sewa, tpembayar-anpa diikuti dengpembayar-an pemindahpembayar-an kepemilikpembayar-an (ownership/ milkiyyah) atas barang itu sendiri.

e. Musyarakah, akad kerjasama antara dua pihak atau lebih untuk usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

f. Muzara’ah, adalah bentuk kontrak bagi hasil yang diterapkan pada tanaman pertanian setahun.

g. Musaqah, adalah bentuk kontrak bagi hasil yang diterapkan pada tanaman pertanian tahunan.

h. Mukhabarah, adalah muzara’ah tetapi bibitnya berasal dari pemilik tanah.

3. Prinsip-prinsip Operasional

Secara umum, setiap bank Islam dalam menjalankan usahanya minimal mempunyai lima prinsip operasional, yaitu;

keamanan dan pemindahbukuan, bukan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan atau deposito.

b. Prinsip bagi hasil, meliputi tatacara pembagian hasil usaha antara pemilik dana (shahibul mal) dan pengelola dana (mudarib). Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana maupun antara bank dengan nasabah penerima dana. Prinsip ini dapat digunakan sebagai dasar untuk produksi pendanaan (tabungan dan deposito) maupun pembiayaan. c. Prinsip jual-beli dan mark-up, merupakan pembiayaan bank yang

diperhitungkan secara lump-sum dalam bentuk nominal di atas nilai kredit yang diterima nasabah penerima kredit dari bank. Biaya bank tersebut ditetapkan sesuai dengan kesepakatan antara bank dengan nasabah.

d. Prinsip sewa, terdiri dari dua macam, yaitu sewa murni (operating lease/ijaroh) dan sewa beli (financial lease/bai' al ta’jir).

e. Prinsip jasa (fee), meliputi seluruh kekayaan non-pembiayaan yang diberikan bank, seperti kliring, inkaso, transfer dan sebagainya.

4. Produk Bank Syari'ah

Pembiayaan dalam perbankan syari'ah tidak bersifat menjual uang yang mengandalkan pendapatan bunga atas pokok pinjaman yang diinvestasikan, tapi dari pembagian laba yang diperoleh pengusaha. Pendekatan bank syari'ah mirip dengan investment banking, dimana secara garis besar produk mudarabah (trust financing) dan musyarakah (partnership financing), sedangkan yang bersifat investasi diimplementasikan dalam bentuk murabahah (jual-beli).

Pola konsumsi dan pola simpanan yang diajarkan oleh Islam memungkin-kan umat Islam mempunyai kelebihan pendapatan yang harus diproduktifkan dalam bentuk investasi, maka bank Islam menawarkan tabungan investasi yang disebut simpanan mudarabah (simpanan bagi hasil atas usaha bank). Untuk dapat membagihasilkan usaha bank kepada penyimpan mudarabah, maka bank syari'ah menawarkan jasa-jasa perbankan kepada masyarakat dalam bentuk, antara lain::

1. Pembiayaan untuk berbagai kegiatan investasi atas dasar bagi hasil yang terdiri dari (a) pembiayaan investasi bagi hasil al mudarabah dan (b) pembiayaan investasi bagi hasil al musyarakah. Dari pembiayaan investasi tersebut bank akan memperoleh pendapatan berupa bagi hasil usaha.

al-baiu bithaman ajil. Dari pembiayan perdagangan tersebut bank akan memperoleh pendapatan berupa mark-up atau margin keuntungan.

3. Pembiayan pengadaan barang untuk disewakan atau untuk disewabelikan dalam bentuk (a) sewa guna usaha atau disebut al-ijarah (b) sewa beli atau disebut baiu takjiri. Di Indonesia, al ijaroh dan al baiu takjiri tidak dapat dilakukan oleh bank. Namun demikian penyewaan fasilitas tempat penyimpanan harta dapat dikategorikan sebagai al-ijaroh. Dari kegiatan usaha al-ijaroh, bank akan memperoleh pendapatan berupa sewa.

4. Pemberian pinjaman tunai untuk kebajikan (al-qardhul hasan) tanpa dikenakan biaya apapun kecuali biaya administrasi berupa segala biaya yang diperlukan untuk sahnya perjanjian hutang, seperti bea materai, bea akte notaris, bea studi kelayakan, dan sebagainya. Dari pemberian pinjaman al-qardhul hasan, bank akan menerima kembali biaya-biaya administrasi.

BAB III

GAMBARAN UMUM

UIN SYARIF HIDAYATULLAH JAKARTA A. Sejarah

Pada 1 Juni 2007 UIN Syarif Hidayatullah Jakarta merayakan "golden anniversary". Selama setengah abad, UIN Syarif Hidayatullah Jakarta telah menjalankan mandatnya sebagai institusi pembelajaran dan transmisi ilmu pengetahuan, institusi riset yang mendukung proses pembangunan bangsa, dan sebagai institusi pengabdian masyarakat yang menyumbangkan program-program peningkatan kesejahteraan sosial. Selama setengah abad itu pula, UIN Syarif Hidayatullah Jakarta telah melewati beberapa periode sejarah sehingga sekarang ini telah menjadi salah satu universitas Islam terkemuka di Indonesia. Secara singkat sejarah UIN Syarif Hidayatullah Jakarta dapat dibagi ke dalam beberapa periode, yaitu periode perintisan, periode fakultas IAIN al-Jami’ah, periode IAIN Syarif Hidayatullah, dan periode UIN Syarif Hidayatullah.30

a. Periode Perintisan

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta ditetapkan berdasarkan Surat Keputusan Presiden RI Nomor 031 tahun 2002. Sejarah pendirian UIN Syarif Hidayatullah Jakarta merupakan mata rantai sejarah perkembangan perguruan tinggi Islam Indonesia dalam menjawab kebutuhan

30

pendidikan tinggi Islam modern yang dimulai jauh sebelum Indonesia merdeka. Pada zaman penjajahan Belanda, Dr. Satiman Wirjosandjojo, salah seorang Muslim terpelajar, tercatat pernah berusaha mendirikan Pesantren Luhur sebagai lembaga pendidikan tinggi Islam. Namun, usaha ini gagal karena hambatan dari pihak penjajah Belanda.

Lima tahun sebelum proklamasi kemerdekaan, Persatuan Guru Agama Islam (PGAI) di Padang mendirikan Sekolah Tinggi Islam (STI). STI hanya berjalan selama dua tahun (1940-1942) karena pendudukan Jepang. Umat Islam Indonesia tidak pernah berhenti menyuarakan pentingnya pendidikan tinggi Islam bagi kaum Muslim yang merupakan mayoritas pendudukan Indonesia. Pemerintah pendudukan Jepang kemudian menjanjikan kepada umat Islam untuk mendirikan Lembaga Pendidikan Tinggi Agama di Jakarta. Janji Jepang itu direspon tokoh-tokoh Muslim dengan membentuk yayasan di Muhammad Hatta sebagai ketua dan Muhammad Natsir sebagai sekretaris.

Jakarta ke Yogyakarta. Sejalan dengan perkembangan STI yang semakin besar, pada 22 Maret 1948 nama STI diubah menjadi Universitas Islam Indonesia (UII) dengan penambahan fakultas-fakulta baru. Sampai dengan 1948, UII memiliki empat fakultas, yaitu (1) Fakultas Agama, (2) Fakultas Hukum, (3) Fakultas Ekonomi, dan (4) Fakultas Pendidikan.

Kebutuhan akan tenaga fungsional di Departemen Agama menjadi latar belakang penting berdirinya perguruan tinggi agama Islam. Untuk memenuhi kebutuhan tersebut, Fakultas Agama UII dipisahkan dan ditransformasikan menjadi Perguruan Tinggi Agama Islam Negeri (PTAIN) dan sesuai dengan namanya bersastus negeri. Perubahan ini didasarkan kepada Peraturan Pemerintah (PP) No. 34 tahun 1950. Dalam konsideran disebutkan bahwa PTAIN bertujuan memberikan pengajaran studi Islam tingkat tinggi dan menjadi pusat pengembangan serta pendalaman ilmu pengetahuan agama Islam. Berdasarkan PP tersebut, hari jadi PTAIN ditetapkan pada 26 September 1950. PTAIN dipimpin KH. Muhammad Adnan dengan data jumlah mahasiswa per 1951 sebanyak 67 orang. Pada periode tersebut PTAIN memiliki tiga jurusan, yaitu Jurusan Tarbiyah, Jurusan Qadla (Syari’ah) dan Jurusan Dakwah.

Islam, Sejarah Kebudayaan Islam, Ilmu Pendidikan dan Kebudayaan, Ilmu Jiwa, Pengantar Hukum, Asas-asas Hukum Publik dan Privat, Etnologi, Sosiologi, dan Ekonomi. Mahasiswa yang lulus bakaloreat dan doktoral masing-masing mendapatkan gelar Bachelor of Art (BA) dan Doctorandus (Drs). Komposisi mata kuliah PTAIN tersebut merupakan kajian utama perguruan tinggi Islam yang terus berlanjut sampai masa-masa yang lebih belakangan. Gelar akademik yang ditawarkan juga terus bertahan sampai dengan dekade 1980-an.

b. Periode ADIA (1957-1960)

ADIA memiliki tiga jurusan, yaitu Jurusan Pendidikan Agama, Jurusan Bahasa Arab, dan Jurusan Da’wah wal Irsyad yang juga dikenal dengan Jurusan Khusus Imam Tentara. Komposisi kurikulum ADIA tidak jauh berbeda dengan kurikulum PTAIN dengan beberapa tambahan mata kuliah untuk kepentingan tenaga fungsional. Komposisi lengkapnya adalah Bahasa Indonesia, Bahasa Arab, Bahasa Inggris, Bahasa Perancis, Bahasa Ibrani, Ilmu Keguruan, Ilmu Kebudayaan Umum dan Indonesia, Sejarah Kebudayaan Islam, Tafsir, Hadits, Musthalah Hadits, Fiqh, Ushul Fiqh, Tarikh Tasyri’ Islam, Ilmu Kalam/Mantiq, Ilmu Akhlaq/Tasawuf, Ilmu Fisafat, Ilmu Perbandingan Agama, dan Ilmu Pendidikan Masyarakat. Kepemimpinan ADIA dipercayakan kepada Prof. Dr. H. Mahmud Yunus sebagai dekan dan Prof. H. Bustami A. Gani sebagai Wakil Dekan.

c. Periode Fakultas IAIN al-Jami’ah Yogyakarta (1960-1963)

Dalam satu dekade, PTAIN memperlihatkan perkembangan menggembirakan. Jumlah mahasiswa PTAIN semakin banyak dengan area of studies yang semakin luas. Mahasiswa PTAIN tidak hanya datang dari berbagai wilayah Indonesia, tetapi juga datang dari negara tetangga seperti Malaysia. Meningkatnya jumlah mahasiswa dan meluasnya area of studies menuntut perluasan dan penambahan, baik dari segi kapasitas kelembagaan, fakultas dan jurusan maupun komposisi mata kuliah. Untuk memenuhi kebutuhan tersebut, ADIA di Jakarta dan PTAIN di Yogyakarta diintegrasikan menjadi satu lembaga pendidikan tinggi agama Islam negeri. Integrasi terlaksana dengan keluarnya Peraturan Presiden Republik Indonesia No. 11 Tahun 1960 tertanggal 24 Agustus 1960 bertepatan dengan 2 Rabi’ul Awal 1380 Hijriyah. Peraturan Presiden RI tersebut sekaligus mengubah dan menetapkan perubahan nama dari PTAIN menjadi Institut Agama Islam Negeri (IAIN) al-Jami’ah al-Islamiyah al-Hukumiyah. IAIN diresmikan Menteri Agama di Gedung Kepatihan Yogyakarta.

d. IAIN With Wider Mandate

Langkah perubahan bentuk IAIN menjadi UIN mendapat rekomendasi pemerintah dengan ditandatanganinya Surat Keputusan Bersama (SKB) antara Menteri Pendidikan Nasional RI Nomor 4/U/KB/2001 dan Menteri Agama RI Nomor 500/2001 tanggal 21 Nopember 2001. Selanjutnya melalui suratnya Nomor 088796/MPN/2001 tanggal 22 Nopember 2001, Direktur Jenderal Pendidikan Tinggi Departemen Pendidikan Nasional memberikan rekomendasi dibukanya 12 program studi yang meliputi program studi ilmu sosial dan eksakta, yaitu Teknik Informatika, Sistem Informasi, Akuntansi, Manajemen, Sosial Ekonomi Pertanian/Agribisnis, Psikologi, Bahasa dan Sastra Inggris, Ilmu Perpustakaan, Matematika, Kimia, Fisika dan Biologi. Seiring dengan itu, rancangan Keputusan Presiden tentang Perubahan Bentuk IAIN menjadi UIN Syarif Hidayatullah Jakarta juga telah mendapat rekomendasi dan pertimbangan Menteri Pendayagunaan Aparatur Negara RI dan Dirjen Anggaran Departemen Keuangan RI Nomor 02/M-PAN/1/2002 tanggal 9 Januari 2002 dan Nomor S-490/MK-2/2002 tanggal 14 Februari 2002. Rekomendasi ini merupakan dasar bagi keluarnya Keputusan Presiden Nomor 031 tanggal 20 Mei Tahun 2002 tentang Perubahan IAIN Syarif Hidayatullah Jakarta menjadi UIN Syarif Hidayatullah Jakarta.

e. Periode UIN Syarif Hidayatullah Jakarta (Mulai 20 Mei 2002)

UIN Syarif Hidayatullah Jakarta.31 Peresmiannya dilakukan oleh Wakil Presiden Republik Indonesia, Hamzah Haz, pada 8 Juni 2002 bersamaan dengan upacara Dies Natalis ke-45 dan Lustrum ke-9 serta pemancangan tiang pertama pembangunan Kampus UIN Syarif Hidayatullah Jakarta melalui dana Islamic Development Bank (IDB). Satu langkah lagi UIN Syarif Hidayatullah Jakarta menambah fakultas yaitu Fakultas Kedokteran dan Ilmu Kesehatan (Program Studi Kesehatan Masyarakat) sesuai surat keputusan Menteri Pendidikan Nasional Nomor 1338/ D/T/2004 Tahun 2004 tanggal 12 April 2004 tentang ijin Penyelenggaraan Program Studi Kesehatan Masyarakat (S1) pada Universitas Islam Negeri dan Keputusan Direktur Jenderal Kelembagaan Agama Islam tentang izin penyelenggaraan Program Studi Kesehatan Masyarakat Program Sarjana (S1) pada Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta Nomor Dj.II/37/2004 tanggal 19 Mei 2004.

Sebagai bentuk re-integrasi ilmu, UIN Syarif Hidayatullah Jakarta sejak tahun akademik 2002/2003 menetapkan nama-nama fakultas sebagai berikut:32

a. Fakultas Ilmu Tarbiyah danKeguruan b. Fakultas Adab dan Humaniora c. Fakultas Ushuluddin dan Filsafat

31

Tim Penyusun, Prospektus UIN Syarif hidayatullah Jakarta tahun 2007, UIN Press, 2007

32

d. Fakultas Syari’ah dan Hukum e. Fakultas Dakwah dan Komunikasi f. Fakultas Dirasat Islamiyah

g. Fakultas Psikologi

h. Fakultas Ekonomi dan Ilmu Sosial i. Fakultas Sains dan Teknologi

j. Fakultas Kedokteran dan Ilmu Kesehatan k. Sekolah Pascasarjana

B. Visi, Misi, Tujuan dan Motto

1. Visi

Menjadikan UIN Syarif Hidayatullah Jakarta sebagai lembaga pendidikan tinggi terkemuka dalam mengintegrasikan aspek keilmuan, keislaman dan keindonesiaan.

2. Misi

a. Menghasilkan sarjana yang memiliki keunggulan kompetitif dalam

persaingan global b. Melakukan reintegrasi epistimologi keilmuan

d. Mengembangkan keilmuan melalui kegiatan penelitian

e. Memberikan kontribusi terhadap peningkatan kualitas hidup masyarakat

3. Tujuan

a. Menyiapkan peserta didik menjadi anggota masyarakat yang memiliki kemampuan akademik dan professional yang dapat menerapkan, mengembangkan dan menciptakan ilmu pengetahuan, bidang keagamaan, social maupun sains dan teknologi.

b. Mengembangkan dan menyebarluaskan ilmu pengetahuan agama, social dan sains teknologi serta mengupayakan penggunaannya untuk meningkatkan taraf kehidupan masyarakat dan memperkaya kebudayaan nasional.

4. Motto

Sejak 2007 UIN Syarif Hidayatullah menetapkan motto

Knowledge, Piety, Integrity. Motto ini pertama kali disampaikan Rektor

UIN Syarif Hidayatullah Jakarta, Prof. Dr. Komaruddin Hidayat, dalam

pidato Wisuda Sarjana ke-67 tahun akademik 2006-2007.

UIN Syarif Hidayatullah Jakarta dalam membangun sumber insani bangsa yang mayoritas adalah Muslim. UIN Syarif Hidayatullah Jakarta ingin menjadi sumber perumusan nilai keislaman yang sejalan dengan kemodernen dan keindonesiaan. Oleh karena itu, UIN Syarif Hidayatullah Jakarta menawarkan studi-studi keislaman, studi-studi sosial, politik, dan ekonomi serta sains, dan teknologi modern termasuk kedokteran dalam perspektif integrasi ilmu.

Sedangkan Piety mangandung pengertian bahwa UIN Syarif Hidayatullah Jakarta memiliki komitmen mengembangkan inner quality

dalam bentuk kesalehan di kalangan sivitas akademika. Kesalehan yang bersifat individual (yang tercermin dalam terma habl min Allah) dan kesalehan sosial (yang tercermin dalam terma habl min al-nas) merupakan basis bagi sivitas akademika UIN Syarif Hidayatullah Jakarta dalam membangun relasi sosial yang lebih luas.

berkeadaban, dan menghasilan alumni yang memiliki kedalaman dan keluasaan ilmu, ketulusan hati, dan kepribadian kokoh.

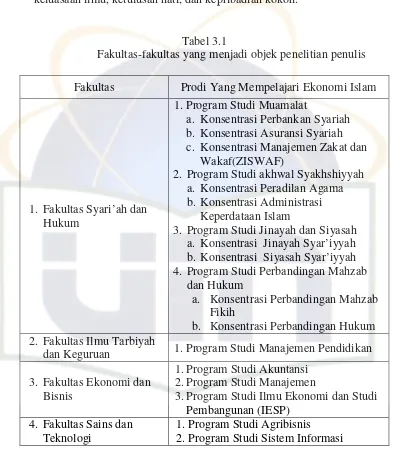

Tabel 3.1

Fakultas-fakultas yang menjadi objek penelitian penulis Fakultas Prodi Yang Mempelajari Ekonomi Islam

1. Fakultas Syari’ah dan Hukum

1. Program Studi Muamalat

a. Konsentrasi Perbankan Syariah b. Konsentrasi Asuransi Syariah c. Konsentrasi Manajemen Zakat dan

Wakaf(ZISWAF)

2. Program Studi akhwal Syakhshiyyah a. Konsentrasi Peradilan Agama b. Konsentrasi Administrasi

Keperdataan Islam

3. Program Studi Jinayah dan Siyasah a. Konsentrasi Jinayah Syar’iyyah b. Konsentrasi Siyasah Syar’iyyah 4. Program Studi Perbandingan Mahzab

dan Hukum

a. Konsentrasi Perbandingan Mahzab Fikih

b. Konsentrasi Perbandingan Hukum 2. Fakultas Ilmu Tarbiyah

dan Keguruan 1. Program Studi Manajemen Pendidikan 3. Fakultas Ekonomi dan

Bisnis

1. Program Studi Akuntansi 2. Program Studi Manajemen

3. Program Studi Ilmu Ekonomi dan Studi Pembangunan (IESP)

4. Fakultas Sains dan Teknologi

C. Struktur Organisasi

Sesuai dengan Keputusan Menteri Agama Republik Indonesia Nomor 414 Tahun 2002, Susunan Organisasi UIN Syarif Hidayatullah Jakarta sebagai berikut:33

1. Dewan Penyantun

Dewan Penyantun adalah forum yang terdiri atas tokoh-tokoh masyarakat dan pemerintah yang menaruh perhatian terhadap pengembangan UIN Syarif Hidayatullah Jakarta. Dewan Penyantun bertugas memberi saran dan/atau bantuan bagi pengembangan dan kemajuan UIN Syarif Hidayatullah Jakarta.

2. Rektor dan Pembantu Rektor

Rektor dan Pembantu Rektor adalah unsur pimpinan UIN Syarif Hidayatullah Jakarta. Pembantu Rektor meliputi Pembantu Rektor Bidang Akademik, Pembantu Rektor Bidang Administrasi Umum, Pembantu Rektor Bidang Kemahasiswaan, dan Pembantu Rektor Bidang Pengembangan Kelembagaan.

3. Senat Universitas

Senat Universitas adalah badan normatif dan perwakilan tertinggi di UIN Syarif Hidayatullah Jakarta, dengan tugas pokoknya sebagai berikut;

33

a. Merumuskan kebijakan akademik dan pengembangan UIN.

b. Merumuskan kebijakan penilaian prestasi akademik dan kecakapan serta kepribadian civitas akademika.

c. Merumuskan norma dan tolak ukur penyelenggaraan perguruan tinggi. d. Memberikan pertimbangan dan persetujuan atas Rencana Anggaran

Pendapatan dan Belanja UIN yang diajukan oleh Rektor.

e. Menilai pertanggung jawaban Rektor atas pelaksanaan kebijakan yang telah ditetapkan.

f. Merumuskan peraturan pelaksanaan, kebebasan akademik dan otonomi keilmuan pada UIN.

g. Memberikan pertimbangan kepada penyelenggara UIN berkenaan dengan calon-calon yang diusulkan untuk diangkat menjadi Rektor

dan dosen yang dicalonkan memangku jabatan akademik di atas

Rektor.

h. Menegakkan norma-norma yang berlaku bagi sivitas akademika.

i. Mengukuhkan pemberian gelar Doktor Kehormatan pada civitas UIN

yang memenuhi persyaratan.

4. Fakultas

cabang ilmu pengetahuan, agama, sains dan teknologi dan/atau seni tertentu. Dalam suatu fakultas dapat terdiri atas berbagai Jurusan/Program Studi. 5. Sekolah Pasca Sarjana

Sekolah Pascasarjana bertugas menyelenggarakan fungsi pelaksanaan pendidikan dan pengajaran jenjang Magister dan Doktor, penelitian dan pengabdian kepada masyarakat, pembinaan civitas akademika dan kerjasama dengan fakultas dan/atau lembaga-lembaga lain.

6. Lembaga Penelitian (Lemlit)

Lembaga Penelitian bertugas melaksanakan, mengkordinasikan, mengembangkan, memantau dan menilai pelaksanaan kegiatan penelitian yang diselenggarakan oleh Pusat Penelitian serta mengusahakan serta mengendalikan administrasi dan sumber daya yang diperlukan.

7. Lembaga Pengabdian kepada Masyarakat (LPM)

Lembaga Pengabdian Kepada Masyarakat mempunyai tugas melaksanakan, mengkoordinasikan, mengembangkan, memantau, dan menilai pelaksanaan kegiatan pengabdian kepada masyarakat yang diselenggarakan oleh Lembaga Pengabdian Masyarakat dalam mengusahakan serta mengendalikan administrasi dan sumber daya yang diperlukan.

8. Lembaga Peningkatan dan Jaminan Mutu (LPJM)

berperan melakukan konsolidasi dan mengakselerasi upaya-upaya internal perguruan tinggi dalam peningkatan/pengembangan UIN Syarif Hidayatullah Jakarta bekerja sama dengan unit/lembaga UIN Syarif Hidayatullah Jakarta lainnya. Lembaga ini terletak di Kampus I.

9. Biro Administrasi Akademik dan Kemahasiswaan (Biro AAK)

Biro Administrasi Akademik dan Kemahasiswaan mempunyai tugas memberikan pelayanan administrasi di bidang akademik dan kemahasiswaan di lingkungan UIN Syarif Hidayatullah Jakarta.

Biro Administrasi Akademik dan Kemahasiswaan menyelenggarakan fungsi:

a. Pelaksanaan administrasi akademik

b. Pelaksanaan administrasi kemahasiswaan dan alumni

c. Pelaksanaan administrasi kerjasama dan administrasi Kordinator Perguruan Tinggi Agama Islam Swasta (PTAIS).

10. Biro Perencanaan, Keuangan, dan Sistem Informasi (Biro PKSI)

Biro Perencanaan, Keuangan dan Sistem Informasi mempunyai tugas memberikan pelayanan administrasi di bidang Perencanaan, Keuangan dan Sistem Informasi di lingkungan UIN Syarif Hidayatullah Jakarta

Biro Perencanaan, Keuangan, dan Sistem Informasi menyelenggarakan fungsi:

b. Pelaksanaan administrasi keuangan dan Inventaris Kekayaan Negara (IKN)

c. Pelaksanaan administrasi sistem informasi 11. Biro Administrasi Umum dan Kepegawaian (Biro AUK)

Biro Administrasi Umum dan Kepegawaian mempunyai tugas memberikan layanan administrasi di bidang umum dan kepegawaian di lingkungan UIN Syarif Hidayatullah Jakarta.

Biro Administrasi Umum dan Kepegawaian (Biro AUK) menyelenggarakan fungsi:

a. Pelaksanaan administrasi umum b. Pelaksanaan administrasi kepegawaian

c. Pelaksanaan administrasi organisasi dan tatalaksana. 12. Perpustakaan Utama

Perpustakaan Utama mempunyai tugas melaksanakan layanan bahan pustaka untuk keperluan pendidikan, penelitian dan pengabdian kepada masyarakat.

Perpustakaan menyelenggarakan fungsi: 1. Penyediaan dan pengolahan bahan pustaka.

3. Pelaksanaan kerjasama antar perpustakaan perguruan tinggi dan/atau badan lain di dalam dan luar negeri;

13. Pusat Bahasa

Pusat Bahasa menyelenggarakan fungsi:

a. Pelaksanaan program pendidikan dan pengajaran bahasa; b. Pengembangan program pendidikan dan pengajaran bahasa. 14. Pusat Peningkatan dan Jaminan Mutu (PPJM)

Pusat peningkatan dan jaminan mutu merupakan lembaga yang dibentuk berdasarkan statuta UIN Syarif Hidayatullah Jakarta. Lembaga ini berperan melakukan konsolidasi dan mengakselerasi upaya-upaya internal perguruan tinggi dalam peningkatan/pengembangan UIN Syarif Hidayatullah Jakarta, bekerja sama dengan unit /lembaga UIN Syarif Hidaytullah Jakarta lainnya. Lembaga ini terletak di kampus I.34

34