SKRIPSI

ANALISIS LAPORAN ARUS KAS UNTUK MEMBANTU PENGAMBILAN KEPUTUSAN INVESTASI PADA PT ANGKASA PURA II

(PERSERO)

OLEH :

NAMA : T FRYSKA D SINAR

NIM : 070503216

DEPARTEMEN : AKUNTANSI S-1

Program Studi Strata-1 Akuntansi

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDANSURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Analisis Laporan Arus Kas Untuk Membantu Pengambilan Keputusan Investasi Pada PT Angkasa Pura II (Persero).

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penelitian skripsi program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber dan data informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yag ditetapkan oleh universitas.

Medan, April 2011

ABSTRAK

T Fryska D Sinar, Analisis Laporan Arus Kas Untuk Membantu Pengambilan Keputusan Investasi Pada PT (Persero) Angkasa Pura II (Persero), Skripsi 2011.

Kas merupakan aktiva yang paling likuid, yang dapat menentukan kelancaran keuangan perusahaan dalam memperoleh informasi tentang penerimaan dan pengeluaran kas, maka dibuat laporan arus kas, laporan arus kas disusun dengan tujuan untuk memberikan informasi tentang penerimaan dan pengeluaran kas perusahaan yang benar-benr kas. Laporan arus kas merupakan bagian dari laporan keuangan yang memegang peranan penting dalam pengambilan keputusan investasi, berdasarkan PSAK No.2 laporan arus kass diklasifikasikan menjadi 3 aktivitas yaitu, aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan, hal ini dilakukan agar lebih mudah dalam merencanakan, mengontrol, arus kas masuk dan arus kas keluar masa lalu, guna memproyeksikan atau meramalkan arus kas masa depan, sehingga diperlukan analisa laporan arus kas, untuk meneliti apakah laporan arus kas sudah digunakan sebagai pengambil keputusan investasi oleh manajemen perusahaan.

PT Angkasa Pura II (Persero) merupakan perusahaan yang badan hukumnya adalah BUMN di bawah wewenang Dirjen Perhubungan, yang bergerak dalam bidang pelayaran jasa bandar udara yang meliputi jasa pelayanan pendaratan, penempatan dan penyimpanan pesawat udara, penerbangan baik Nasional maupun Internasional.

Penelitian pada PT Angkasa Pura II (Persero), secara umum telah menyajikan laporan arus kas yang sesuai dengan PSAK No.2 yaitu menyajikan laporan arus kas dengan metode tidak langsung dan disajikan dalam 3 aktivitas yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan, namun dalam penelitian ditemukan sedikit ketidaksesuaian, dimana ketidak sesuaian ini terdapat pada pengklasifikasian beberapa akun dalam laporan arus kas seperti pada pendapatan bunga, aktiva dalam konstruksi. PT Angkasa Pura II (Persero) menggunakan informasi dari laporan arus kas sebagai dasar dalam pengamblan keputusan investasi oleh pihak manajemen perusahaan.

ABSTRACT

T Fryska D Sinar, cash flow statement Analysis To Assist Decision Making Investment in PT Angkasa Pura II (Persero), thesis 2011.

Cash is the most liquid assets, which could determine the company's financial fluency in obtaining information about cash receipts and cash output, then made a cash flow reports, cash flow reports was prepared with the goal to give an information about cash receipts and cash output which the actually cash. Cash flow reports is a part of the financial reports which handeled an important role in making investment decisions, according to SFAS No.2 Cash flows are classified into 3 activities that are, operating activities, investing activities and financing activities, it was done to make it easier to plan, control cash inflows and outflows of the past, to project or forecast future cash flows, so necessary the cash flow reports analysis, to examine whether the cash flow reports has been used as an investment decision makers by company management.

PT Angkasa Pura II (Persero) is a company that is state owned enterprises under the authority of the Director General of Communications, which is engaged in shipping services that include airport landing services, placement and storage of aircraft, and national and international flights.

Research at PT Angkasa Pura II (Persero), in general has presented a cash flow reports in accordance with SFAS No. 2 that presents the cash flow reports with indirect method and presented in 3 activities are: operating activities, investing activities and financing activities, but in research found a little differences, where that incompatibilities in classification of some accounts in the cash flow reports as in interest income and assets under construction. PT Angkasa Pura II (Persero) use information from the cash flow reports as the basic to make an investment decisions by company management.

KATA PENGANTAR

Assalamualaikum Wr Wb

Puji dan syukur kehadirat Allah SWT yang telah memberikan begitu banyak kekuatan, petunjuk,

nikmat dan anugerah sehingga penulis dapat menyelesaikan skripsi ini, shalawat serta salam kehadirat

junjungan Nabi Muhammad SAW, suri tauladan yang telah membawa umat nya dari zaman kebodohan

ke zaman yang penuh dengan ilmu pengetahuan seperti sekarang ini.

Skripsi ini penulis buat guna memenuhi persyaratan untuk menyelesaikan study di Fakultas

Ekonomi program Strata satu Universitas Sumatera Utara, dengan judul ” Analisis Laporan Arus Kas

Untuk Membantu Pengambilan Keputusan Investasi Pada PT Angkasa Pura II (Persero) ”.

Penulis merasa dalam membuat skripsi ini telah mendapatkan bantuan dari semua pihak yang telah

meluangkan waktu dan tenaganya, untuk itu penulis mengucapkan terima kasih sebesar-besarnya kepada :

1. Bapak Drs. John Tafbu Ritonga, Mec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.Si, Ak selaku Ketua Program

Studi S1 Departmen Akuntansi dan Sekertaris Program Studi S1 Departmen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs

banyak masukan dan telah meluangkan waktunya dalam penyelesaian skripsi ini.

4. Bapak

Pembanding / Penguji.

5. Ayahanda Ir.Tengku Herman Sinar, MM beserta Ibunda Endah Wahyuni, yang telah mengasuh,

mendidik, membesarkan saya serta selalu mendukung dan mendoakan saya , adik-adik saya T. David

H. Sinar dan T. Irfansayah Sinar , dan juga seseorang yang senantiasa membantu dan mendukung

saya Khalid Arshayoena, dimana berkat bantuan dan doa dari mereka akhirnya penulis dapat

menyelesaikan pendidikan di FE USU.

6. Bapak Pimpinan PT Angkasa Pura II (Persero) Cabang Medan, beserta karyawan dan staf yang telah

memberikan informasi dan data – data yang penulis butuhkan untuk skripsi ini.

Medan, April 2011

DAFTAR ISI

E. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjauan Teoritis ... 7

1. Pengertian Laporan Arus Kas ... 7

2. Tujuan dan Kegunaan Laporan Arus Kas ... 8

3. Klasifikasi Arus Kas ... 10

4. Metode Penyusunan Laporan Arus Kas ... 12

5. Laporan Arus Kas Menurut PSAK No.2 ... 15

6. Ilustrasi Laporan Arus Kas Pada PT ABC ... 17

7. Keputusan Investasi ... 23

B. Tinjauan Penelitian Terdahulu ... 24

C. Kerangka Konseptual ... 28

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Jenis dan Sumber Data ... 30

C. Teknik Pengumpulan Data ... 31

D. Metode Analisis Data ... 31

BAB IV ANALISIS DAN EVALUASI HASIL PENELITIAN ... 32

A. Data Penelitian... 32

1. Sejarah Ringkas Perusahaan ... 32

2. Struktur Organisasi ... 37

3. Laporan Keuangan Perusahaan ... 43

4. Analisis Informasi Arus Kas Dalam Pengambilan Keputusan ... 46

B. Analisis Hasil Penelitian ... 49

1. Analisis dan Evaluasi Laporan Arus Kas ... 49

2. Analisis dan Evaluasi Peranan Analisis Arus Kas dalam Pengambilan Keputusan Investasi ... 68

BAB V KESIMPULAN DAN SARAN ... 72

A. Kesimpulan ... 72

B. Saran ... 75

DAFTAR PUSTAKA ... 76

DAFTAR TABEL

Tabel 2.1 Tabel Laporan Arus Kas Dengan Metode Langsung... 13

Tabel 2.2 Tabel Laporan Arus Kas Dengan Metode Tidak Langsung ... 14

Tabel 2.3 Tabel Perbedaan Metode Langsung dan Metode Tidak Langsung . 15 Tabel 2.4 Tabel Penelitian Terdahulu ... 26

Tabel 4.1 Tabel Arus Kas dari Aktivitas Operasi ... 48

Tabel 4.2 Tabel Arus Kas dari Aktivitas Investasi ... 59

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Struktur Organisasi PT Angkasa Pura II (Persero) ... 78

Lampiran ii Neraca PT Angkasa Pura II (Persero) ... 79

Lampiran iii Laporan Laba Rugi PT Angkasa Pura II (Persero) ... 81

Lampiran iv Laporan Arus Kas PT Angkasa Pura II (Persero) ... 82

ABSTRAK

T Fryska D Sinar, Analisis Laporan Arus Kas Untuk Membantu Pengambilan Keputusan Investasi Pada PT (Persero) Angkasa Pura II (Persero), Skripsi 2011.

Kas merupakan aktiva yang paling likuid, yang dapat menentukan kelancaran keuangan perusahaan dalam memperoleh informasi tentang penerimaan dan pengeluaran kas, maka dibuat laporan arus kas, laporan arus kas disusun dengan tujuan untuk memberikan informasi tentang penerimaan dan pengeluaran kas perusahaan yang benar-benr kas. Laporan arus kas merupakan bagian dari laporan keuangan yang memegang peranan penting dalam pengambilan keputusan investasi, berdasarkan PSAK No.2 laporan arus kass diklasifikasikan menjadi 3 aktivitas yaitu, aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan, hal ini dilakukan agar lebih mudah dalam merencanakan, mengontrol, arus kas masuk dan arus kas keluar masa lalu, guna memproyeksikan atau meramalkan arus kas masa depan, sehingga diperlukan analisa laporan arus kas, untuk meneliti apakah laporan arus kas sudah digunakan sebagai pengambil keputusan investasi oleh manajemen perusahaan.

PT Angkasa Pura II (Persero) merupakan perusahaan yang badan hukumnya adalah BUMN di bawah wewenang Dirjen Perhubungan, yang bergerak dalam bidang pelayaran jasa bandar udara yang meliputi jasa pelayanan pendaratan, penempatan dan penyimpanan pesawat udara, penerbangan baik Nasional maupun Internasional.

Penelitian pada PT Angkasa Pura II (Persero), secara umum telah menyajikan laporan arus kas yang sesuai dengan PSAK No.2 yaitu menyajikan laporan arus kas dengan metode tidak langsung dan disajikan dalam 3 aktivitas yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan, namun dalam penelitian ditemukan sedikit ketidaksesuaian, dimana ketidak sesuaian ini terdapat pada pengklasifikasian beberapa akun dalam laporan arus kas seperti pada pendapatan bunga, aktiva dalam konstruksi. PT Angkasa Pura II (Persero) menggunakan informasi dari laporan arus kas sebagai dasar dalam pengamblan keputusan investasi oleh pihak manajemen perusahaan.

ABSTRACT

T Fryska D Sinar, cash flow statement Analysis To Assist Decision Making Investment in PT Angkasa Pura II (Persero), thesis 2011.

Cash is the most liquid assets, which could determine the company's financial fluency in obtaining information about cash receipts and cash output, then made a cash flow reports, cash flow reports was prepared with the goal to give an information about cash receipts and cash output which the actually cash. Cash flow reports is a part of the financial reports which handeled an important role in making investment decisions, according to SFAS No.2 Cash flows are classified into 3 activities that are, operating activities, investing activities and financing activities, it was done to make it easier to plan, control cash inflows and outflows of the past, to project or forecast future cash flows, so necessary the cash flow reports analysis, to examine whether the cash flow reports has been used as an investment decision makers by company management.

PT Angkasa Pura II (Persero) is a company that is state owned enterprises under the authority of the Director General of Communications, which is engaged in shipping services that include airport landing services, placement and storage of aircraft, and national and international flights.

Research at PT Angkasa Pura II (Persero), in general has presented a cash flow reports in accordance with SFAS No. 2 that presents the cash flow reports with indirect method and presented in 3 activities are: operating activities, investing activities and financing activities, but in research found a little differences, where that incompatibilities in classification of some accounts in the cash flow reports as in interest income and assets under construction. PT Angkasa Pura II (Persero) use information from the cash flow reports as the basic to make an investment decisions by company management.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perusahaan merupakan suatu organisasi ekonomi yang dalam kegiatannya mempunyai

tujuan tertentu. Dimana setiap perusahaan memerlukan informasi yang senantiasa dapat

digunakan untuk memantau perkembangan kegiatan usahanya sehingga dapat diketahui apakah

perusahaan mengalami kemajuan atau kemunduran.

Perkembangan usaha perusahaan dicerminkan dalam laporan keuangan, yang dibuat oleh

manajemen perusahaan yang termasuk dalam komponen laporan keuangan adalah neraca,

laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

Masing-masing komponen dalam laporan keuangan memberikan informasi berbeda kepada

pengguna laporan keuangan dan untuk tujuan yang berbeda pula. Diantara komponen-komponen

laporan keuangan tersebut, informasi mengenai bagaimana perusahaan menghasilkan serta

menggunakan kas dan setara kas merupakan informasi yang paling ditinjau para pengguna yang

diungkapkan dalam laporan arus kas.

Arus kas merupakan arus masuk dan arus keluar dan setara kas, SPAK.No.2 (2007) .

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan

menurut aktivitas operasi, investasi, dan pendanaan.

Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan dalam pernyataan

ini dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan (integral) dari

laporan keuangan untuk setiap periode penyajian laporan keuangan, SPAK.No.2 (2007). Laporan

arus kas yang direkomendasikan oleh pihak manajemen perusahaan haruslah sesuai dengan

mengenai arus kas masuk dan arus kas keluar bersih yang digolongkan menurut tiga kategori

utama sebagai aktivitas operasi, investasi dan pendanaan serta menggunakan metode yang telah

ditetapkan yaitu metode langsung dan metode tidak langsung.

Laporan arus kas memberikan informasi mengenai aliran kas perusahaan yang akan

membantu para pemakainya untuk mengambil keputusan, baik keputusan operasional perusahaan

maupun investasi. Diantara keputusan yang diambil perusahaan salah satunya adalah keputusan

investasi yang merupakan kebijakan-kebijakan jangka pendek perusahaan untuk mencapai

strategi jangka panjang perusahaan yang telah ditetapkan.

Laporan arus kas berguna secara internal bagi manajemen dan secara eksternal bagi para

pemodal dan kreditur, dengan mengadakan analisa informasi arus kas, pihak manajemen akan

mengetahui apakah kebijakan yang telah dilakukan berjalan dengan baik dalam hal memperoleh

serta menggunakan kas tersebut pada suatu periode tertentu. Selain itu laporan arus kas juga

dapat digunakan untuk menentukan kebijakan deviden, menilai efisiensi dan efektivitas setiap

departemen serta mengukur kinerja setiap departemen yang telah diserahi wewenang,

mengevaluasi imbas dan kebijakan pokok investasi dan pendanaan. Bagi pihak eksternal

perusahaan, laporan arus kas ini akan membantu para pemodal, kreditur, dan pihak lainnya

dalam menilai berbagai aspek dari posisi keuangan perusahaan.

Beberapa analisis tentang arus kas sebagai alat bantu pengambilan keputusan yang

dilakukan di Indonesia, diamana penulis menyantumkan penelitian dari peneliti terdahulu agar

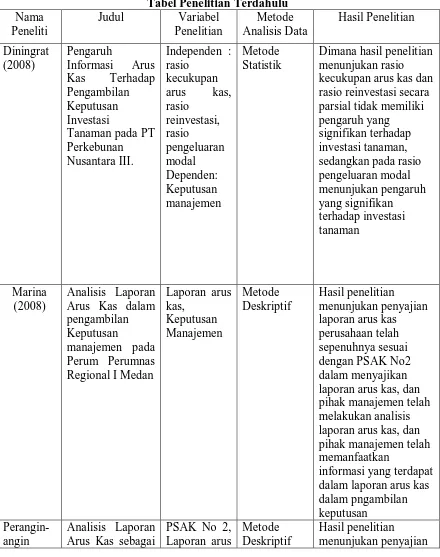

terlihat perbedaan dengan analisis yang dilakukan oeh penulis, seperti skripsi Diningrat (2008)

dengan judul pengaruh informasi arus kas terhadap pengambilan keputusan investasi tanaman

pada PT Perkebunan Nusantara III. Dimana hasil penelitian menunjukan rasio kecukupan arus

investasi tanaman, sedangkan pada rasio pengeluaran modal menunjukan pengaruh yang

signifikan terhadap investasi tanaman. Sementara penelitian yang dilakukan Marina (2008)

dengan judul Analisis Laporan Arus Kas dalam pengambilan Keputusan manajemen pada Perum

Perumnas Regional I Medan. Dimana hasil penelitian menunjukan penyajian laporan arus kas

perusahaan telah sepenuhnya sesuai dengan PSAK. No2 dalam menyajikan laporan arus kas,

dimana pihak manajemen telah melakukan analisis laporan arus kas, namun pihak manajemen

belum memanfaatkan informasi yang terdapat dalam laporan arus kas untuk pengambilan

keputusan investasinya, dapat dilihat dari kenaikan piutang premi yang outflow sedangkan premi

tersebut memberikan premi inflow. Dari penelitian oleh peneliti terdahulu dapat dilihat bahwa

perbedaan dengan penelitian yang dibuat oleh penulis terdapat pada analisis laporan arus kas

yang digunakan dalam pengambilan keputusan investasi.

Penelitian skripsi ini dilakukan pada PT (Persero) Angkasa Pura II, dimana PT (Persero)

Angkasa Pura II adalah Badan Usaha Milik Negara di bawah naungan Departemen Perhubungan,

yang turut melaksanakan dan menunjang kebijakan serta program pemerintah di bidang

perhubungan dan pembangunan nasional. PT (Persero) Angkasa Pura II merupakan perusahaan

yang bergerak dalam bidang jasa kebandarudaraan dan pelayanan lalu lintas udara, sumber

pendapatan PT Angkasa Pura II berasal dari pendapatan jasa non aeronautika yang meliputi

pendapatan penyewaan ( seperti pendapatan sewa ruangan, pendapatan sewa lapangan,

pendapatan sewa fasilitas jaringan ), pendapatan konsesi ( seperti pendapatan konsesi penunjang

bandara, pendapatan konsesi penunjang penerbangan) dan jasa aeronautika yang meliputi

(pelayanan jasa pendaratan, penempatan dan penyimpanan pesawat udara, pelayanan jasa

penumpang pesawat udara, pelayanan jasa penerbangan, pelayanan jasa garbarata, pelayanan

Penyajian laporan arus kas, PT (Persero) Angkasa Pura II telah disajikan sesuai dengan

Pernyataan Standar Akuntansi Keuangan No.2, yaitu dengan menyajikan laporan arus kas selama

periode tertentu dan diklasifikasi ke dalam aktivitas operasi, investasi, dan pendanaan dengan

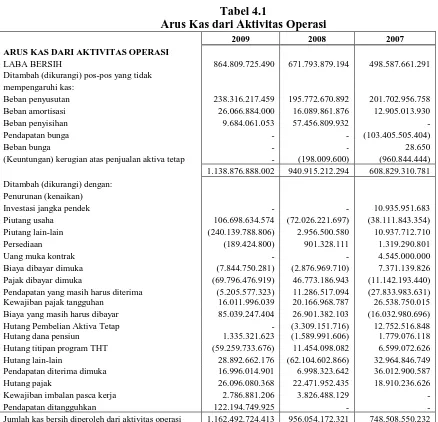

menggunakan metode tidak langsung. Selain itu dari informasi laporan arus kas pada tahun 2007,

2008, 2009 penulis juga ingin mengetahui dengan sumber pendanaan kas pada tahun 2007, 2008,

2009 sebesar Rp 748.508.550.232, Rp 956.054.172.321, Rp 1.162.492.724.413, apakah

keputusan pihak manajemen perusahaan sudah tepat dalam melakukan investasi pada tahun

2007, 2008, 2009 sebesar Rp 222.281.912.694, Rp 583.993.557.056, Rp 915.707.775.847.

Mengingat pentingnya pengelolaan arus kas di dalam perusahaan yang dapat digunakan oleh

pihak manajemen perusahaan dalam mengambil keputusan investasi, maka saya tertarik untuk

menyusun skripsi dengan judul analisis laporan arus kas untuk membantu pengambilan

keputusan investasi pada PT (Persero) Angkasa Pura II.

B. Batasan Penelitian

Penulis melakukan batasan konsep terhadap penelitian yang akan diteliti yaitu, Penelitian ini

dibatasi hanya 4 tahun yaitu dari tahun 2006-2009.

C. Perumusan Masalah

Disebabkan besarnya pengaruh dari pengelolaan kas terhadap jalannya kegiatan operasional

perusahaan untuk mencapai tujuan perusahaan, maka penulis mencoba merumuskan masalah

yang dihadapi PT (persero) Angkasa Pura II sebagai berikut :

1. Apakah penyusunan laporan arus kas perusahaan telah berpedoman pada PSAK. No.2.

2. Apakah analisis Laporan Arus Kas telah dimanfaatkan dengan baik oleh pihak

D. Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis adalah :

1. Untuk mengetahui apakah penyajian laporan arus kas pada perusahaan

telah sesuai dengan ketentuan dalam PSAK No 2.

2. Mengungkapkan apakah peranan laporan arus kas dapat dimanfaatkan dengan baik oleh

pihak manajemen dalam proses pengambilan keputusan investasi perusahaan.

E. Manfaat Penelitian

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan

peneliti sehubungan dengan Analisis Laporan Arus Kas Untuk Membantu Pengambilan

Keputusan Investasi pada PT Angkasa Pura II

2. Bagi manajemen PT Angkasa Pura II ,hasil penelitian ini diharapkan dapat meningkakan

kinerja perusahaan sehingga tujuan perusahaan tercapai

3. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat dijadikan sebagai salah

satu referensi untuk penelitian lebih lanjut, terutama bagi peneliti yang melakukan

penelitian yang berkaitan dengan analisis laporan arus kas untuk pengambilan keputusan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pengertian Laporan Arus Kas

Laporan arus kas yang disajikan sangat berguna bagi para pemakai laporan keuangan

yaitu sebagai dasar untuk menilai kemampuan perusahaan dalam menggunakan arus kas

tersebut. Laporan arus kas merupakan salah satu dari laporan keuangan pokok dari setiap

badan usaha. Di Indonesia perusahaan harus menyusun laporan arus kas sesuai dengan

Ikatan Akuntansi Indonesia dimana, perusahaan harus menyusun laporan arus kas sesuai

dengan persyaratan dalam pernyataan ini dan harus menyajikan laporan tersebut sebagai

bagian yang tidak terpisahkan (integral) dari laporan keuangan untuk setiap periode

penyajian laporan keuangan, SPAK.No.2 (2007).

Laporan arus kas (Statment of cash flow) menjelaskan perubahan kas atau setara kas

(cash equivalent) dalam periode tertentu, Skousen (2004). Perubahan dalam kas atau setara

kas mencakup arus kas masuk dan arus kas keluar atas kas atau setara kas, dimana setara kas

adalah investasi jangka pendek yang amat liquid yang bisa segera ditukarkan dengan kas.

Selain itu laporan arus kas menerangkan perubahan dalam kas dan kas ekuivalen seperti

(cheque, giro dan lain-lain) dengan menyajikan daftar aktivitas yang meningkatkan kas dan

juga daftar yang menurunkan kas, Rahardjo (2003).

Sehingga dapat disimpulkan laporan arus kas merupakan bagian dari laporan keuangan yang

menyajikan informasi yang relevan dan memperlihatkan pengaruh dari arus kas masuk dan arus

kas keluar terhadap ketiga aktivitas yaitu aktivitas operasi, aktivitas investasi, dan aktivitas

2. Tujuan dan Kegunaan Laporan Arus Kas 2.1 Tujuan Laporan Arus Kas

Para pemakai dapat membuat keputusan-keputusan investasi, kredit dan sejenisnya

yang rasional serta memprediksi prospek perusahaan dimasa yang akan datang hanya bila

mereka mempunyai basis informasi yang memadai, sayangnya laporan laba rugi dan neraca

saja tidak mampu menyediakan basis informasi yang cukup memadai bagi prediksi tersebut.

Neraca dan laporan laba rugi hanya menyajikan laporan dalam batas-batas tertentu dan

terpisah–pisah. Neraca melaporkan nilai sisa kas pada akhir periode, dengan memeriksa

neraca pada tahun yang berurutan dapat dilihat apakah kas meningkat atau menurun untuk

periode tersebut. Akan tetapi neraca tidak menunjukan kenapa nilai kas berubah. Demikian

juga laporan laba rugi, melaporkan pendapatan, beban, dan laba bersih serta

mengindikasikan sumber dan penggunaan kas, tetapi masih tidak bisa menjelaskan kenapa

kas meningkat dan menurun. Dengan demikian dibutuhkan laporan lainnya guna

meningkatkan pengungkapan keuangan (financial disclosures) dari sebuah badan usaha.

Adapun tujuan dari laporan arus kas menuurut Perangin-angin (2008) adalah :

1). Untuk memperkirakan arus kas masa mendatang

Sumber dan penggunaan kas perusahaan tidaklah berubah secara dramatis dari tahun ke tahun, sehingga penerimaan dan pengeluaran kas dapat diterima sebagai alat yang baik untuk memperkirakan penerimaan dan pengeluaran kas dimasa yang akan datang untuk membiayai seluruh aktivitas perusahaan.

2). Untuk mengevaluasi keputusan manajemen

Sebagian besar keberhasilan perusahaan ditentukan oleh keputusan manajer khususnya top level manajemen yang biasanya dihadapkan dengan pengambilan keputusan strategik. Dalam hal ini laporan arus kas akan menyajikan kegiatan investasi perusahaan sehingga memberikan informasi yang diperlukan oleh investor dan kreditor untuk mengevaluasi keputusan manajer.

Modal saham perusahaan biasanya terdiri atas saham serta bisa juga ditambah dengan modal pinjaman. Pemegang saham tertarik untuk menanam modal atau saham diperusahaan dengan harapan akan memperoleh penghasilan berupa deviden. Sedangkan kreditur akan memperoleh penghasilan berupa bunga atas pokok pinjaman yang diberikan. Tentnya investor maupun kreditor menginginkan pembayaran tepat waktu. Laporan arus kasmemberikan informasi yang diperlukan untuk mengetahui apakahperusahaan mampu membayar deviden tersebut serta melunasi kewajibannya. 4). Untuk menunjukan hubungan laba bersih terhadap laba perusahaan

Biasanya laba bersih dan kas bergerak bersama. Tingginya tingkat laba cendenrung menyebabkan peningkatan-peningkatan kas dan sebaliknya. Akan tetapi terkadang sisa kas bisa menurun ketika laba bersih tinggi, hal ini mengisyaratkan ada kemingkinan bangkrutnya suatu perusahaan dalam mengelola kasnya.

2.2 Kegunaan Laporan Arus Kas

Laporan arus kas berguna secara internal bagi manajemen dan secara eksternal bagi para

pemodal dan kreditur. Dengan mengadakan analisa informasi arus kas, pihak manajemen akan

mengetahui apakah kebijakan yang telah dilakukan berjalan dengan baik dalam hal memperoleh

serta menggunakan kas tersebut pada suatu periode tertentu. Selain itu laporan arus kas juga

dapat digunakan untuk menentukan kebijakan deviden, menilai efisiensi dan efektivitas setiap

departemen serta mengukur kinerja setiap departemen yang telah diserahi wewenang,

mengevaluasi imbas dan kebijakan pokok investasi dan pendanaan, serta memperoleh informasi

yang relevan dalam penyusunan anggaran biaya, anggaran pendapatan maupun anggaran laba

rugi untuk menentukan prosedur dan kebijakan yang lebih tepat sehingga dapat diperoleh hasil

yang lebih baik dengan menjaga struktur permodalan yang sehat.

Bagi pihak eksternal perusahaan, laporan arus kas ini akan membantu para pemodal,

kreditur, dan pihak lainnya dalam menilai berbagai aspek dari posisi keuangan perusahaan,

seperti yang dikemukakan oleh Keiso et.al (2002), kegunaan laporan arus kas bagi pihak

eksternal yaitu:

1). Menilai kinerja perusahaan dalam menghasilkan arus kas bersih pada masa yang akan datang

3). Penilaian atas alasan perbedaan antara laba bersih dengan kas bersih dari penerimaan serta pembayaran kas yang berkaitan.

4). Menilai pengaruh posisi laporan keuangan perusahaan dari transaksi investasi dan pendanaan kas dan non kas selama satu periode.

3. Klasifikasi Arus Kas

Pengklasifikasian arus kas penting dilakukan untuk mengevaluasi perubahan arus kas bersih

yang terjadi dan memprediksikan arus kas masa depan. Dimana laporan arus kas dilaporkan

selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan yang melibatkan

transaksi-transaksi pembelian atau produksi barang-barang dan jasa serta penjualan dan distribusi

barang-barang dan jasa tersebut kepada pelanggan. Aktivitas operasi menyebabkan kenaikan

pada transaksi-transaksi dan kejadian-kejadian yang masuk kedalam perhitungan laba rugi.

Aktivitas-aktivitas operasi memperlihatkan pengaruh kas dari pendapatan dan beban dari

transaksi-transaksi.

Aktivitas investasi adalah pembelian dan penjualan tanah, bangunan, peralatan dan aktiva

lainnya yang tidak dibeli untuk dijual kembali, Skousen (2004). Aktivitas investasi juga

termasuk pembelian dan penjualan instrumen keuangan yang tidak ditujukan untuk

diperdagangkan, seperti halnya memberi dan menagih pinjaman. Aktivitas-aktivitas tersebut

terjadi secara rutin dan menyebabkan adanya penerimaan dan pengeluaran kas, tetapi tidak

dikelompokkan sebagai aktivitas operasi karena hanya berhubungan secara tidak langsung

dengan aktivitas bisnis yang berjalan. Sehingga informasi dalam bagian investasi ini dapat

membantu para pengambil keputusan untuk memahami apa yang dilakukan oleh perusahaan.

Aktivitas Pendanaan adalah taransaksi dan kejadian di mana kas diperoleh dari dan

dibayarkan kembali kepada para pemilik (pendanaan dengan ekuitas atau modal) dan para

4. Metode Penyusunan Laporan Arus Kas

Terdapat dua metode penyusunan arus kas yaitu metode langsung dan metode tidak

langsung. Metode langsung disebut juga metode laba rugi yaitu metode pemeriksaan kembali

setiap pos (akun) laporan laba rugi dengan tujuan melaporkan seberapa banyak kas yang diterima

atau yang dikeluarkan sehubungan dengan pos tersebut, Skousen (2004). Metode ini

mengkonversikan setiap pos pada laporan laba rugi secara langsung ke dasar tunai dengan

mengurangkan pengeluaran kas dengan penerimaan kas. Keunggulan dari metode langsung

adalah metode ini dapat melaporkan sumber-sumber dan pemakaian-pemakaian kas dalam

laporan arus kas. Kelemahannya adalah data yang diperlukan mungkin tidak tersedia dengan

cepat. Berikut ini rekening-rekening neraca dan laba rugi yang berhubungan dengan pos-pos

laporan arus kas dengan menggunakan sistem akuntansi dari dasar akrual ke sistem akuntansi

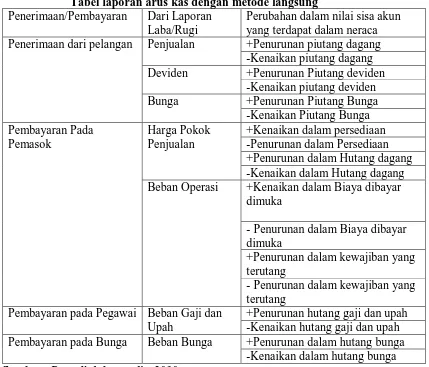

Tabel 2.1

Tabel laporan arus kas dengan metode langsung

Penerimaan/Pembayaran Dari Laporan Laba/Rugi

Perubahan dalam nilai sisa akun yang terdapat dalam neraca

Penerimaan dari pelangan Penjualan +Penurunan piutang dagang

-Kenaikan piutang dagang

Deviden +Penurunan Piutang deviden

-Kenaikan piutang deviden

Bunga +Penurunan Piutang Bunga

-Kenaikan Piutang Bunga Beban Operasi +Kenaikan dalam Biaya dibayar

dimuka

- Penurunan dalam Biaya dibayar dimuka

+Penurunan dalam kewajiban yang terutang

- Penurunan dalam kewajiban yang terutang

Pembayaran pada Pegawai Beban Gaji dan Upah

+Penurunan hutang gaji dan upah -Kenaikan hutang gaji dan upah

Pembayaran pada Bunga Beban Bunga +Penurunan dalam hutang bunga

-Kenaikan dalam hutang bunga Sumber : Data diolah penulis, 2010

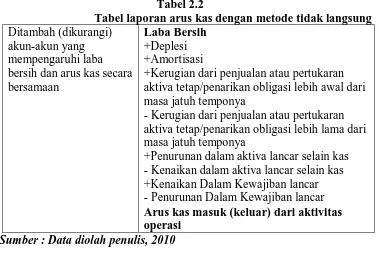

Metode tidak langsung disebut juga metode rekonsiliasi. Metode tidak langsung diawali

dengan laba bersih dan selanjutnya menyesuaikan nilai akrual ini untuk setiap hal yang

Tabel 2.2

Tabel laporan arus kas dengan metode tidak langsung

Ditambah (dikurangi) akun-akun yang mempengaruhi laba bersih dan arus kas secara bersamaan

Laba Bersih

+Deplesi +Amortisasi

+Kerugian dari penjualan atau pertukaran aktiva tetap/penarikan obligasi lebih awal dari masa jatuh temponya

- Kerugian dari penjualan atau pertukaran aktiva tetap/penarikan obligasi lebih lama dari masa jatuh temponya

+Penurunan dalam aktiva lancar selain kas - Kenaikan dalam aktiva lancar selain kas +Kenaikan Dalam Kewajiban lancar - Penurunan Dalam Kewajiban lancar

Arus kas masuk (keluar) dari aktivitas operasi

Sumber : Data diolah penulis, 2010

Tabel 2.3

Tabel Perbedaan metode langsung dan metode tidak langsung

NO Metode Langsung Metode Tdak Langsung

1.

Dimulai dengan laba bersih dari operasi dan disesuaikan dengan pos-pos non kas

Memusatkan pada perbedaan antara laba bersih pada aktivitas operasi

Sumber : Data diolah penulis, 2010

5. Laporan Arus Kas Menurut PSAK No.2

Dalam PSAK No.2, IAI (2007) disebut bahwa :

a. Tujuan laporan arus kas

Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu, kepastian arus kas masa depan. Disamping itu informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan. Perusahan menyajikan arus kas dari aktivitas operasi, investasi dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut.

c. Unsur-unsur laporan arus kas 1). Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

2). Aktivitas Investasi

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

3). Aktivitas Pendanaan

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

d. Komponen arus kas dan setara kas

Setara kas di miliki untuk memenuhi komitmen jangka pendek, bukan untuk investasi atau tujuan lain. Untuk memenuhi persyaratan setara kas, investasi harus segera dapat diubah menjadi kas dalam jumlah yang telah diketahui tanpa menghadapi risiko perubahan nilai yang signifikan.

6 . Ilustrasi Laporan Arus Kas Pada PT ABC PT ABC

NERACA KONSOLIDASI PER 31 Desember 2006 dan 2007

Dalam Rupiah

PT ABC

LAPORAN LABA RUGI

Tahun yang berakhir 31 Desember 2007

Dalam Rupiah

sumber : Ikatan Akuntan Indonesia, 2007, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Informasi tambahan yang terkait dengan laporan laba rugi dan neraca di atas adalah sebagai

berikut :

1. Semua saham anak perusahaan diperoleh dengan Rp 590,- nilai wajar yang diperoleh

diasumsikan sebagai berikut

Persediaan Rp 100

Piutang dagang Kas Rp 100

Kas Rp 40

Tanah, bangunan dan peralatan RP 650

Hutang dagang RP 100

Hutang jangka panjang Rp 200

2. Rp 250 diperoleh dari penerbitan modal saham dan Rp 250 diperoleh dari pinjaman

jangka panjang

3. Beban buga Rp 400, dan telah dibayar Rp 170 selama periode tersebut, Rp 100 yang

merupakan beban bunga periode sebelumnya juga dibayar periode pada periode tersebut.

Hutang pajak pada awal dan akhir periode masing-masing sebesar Rp 400 dan Rp 100

selama periode disisihkan Rp 200 untuk tambahan pajak, pajak yang terhutang dari

deviden yang diterima berjumlah Rp 100

5. Periode perusahaan memperoleh tanah, bangunan dan peralatan dengan harga total Rp

1.250 sedangkan Rp 900 diperoleh dari sewa guna usaha keuangan. Pembayaran kas

sebesar Rp 350 untuk pembelian tanah, bangunan dan peralatan

a. Pabrik dengan nilai buku Rp 80 dan akumulasi penyusutan Rp 60 dijual

dengan harga Rp 20

b. Piutang dagang pada akhir tahun 2001 termasuk bunga piutang sebesar p 100.

Dari informasi diatas dapat dibuat laporan arus kas dengan metode tidak langsung dan

PT ABC

LAPORAN ARUS KAS (METODE TIDAK LANGSUNG) PER 31 DESEMBER 2007

Dalam Rupiah ARUS KAS DARI AKTIVITAS OPERASI

Laba bersih sebelum pajak dan pos luar biasa 3.350

Laba operasi sebelum perubahan modal kerja 3.740

Kenaikan piutang dagang dan piutang lain (500) ARUS KAS DARI AKTIVITAS INVESTASI

Perolehan anak perusahaan X dengan kas (catt A) (550)

Pembelian tanah, bangunan dan peralatan (catt B) (350)

Hasil dari penjualan peralatan 20

Penerimaan bunga 200

Penerimaan deviden 200

Arus kas bersih yang digunakan untuk aktivitas investasi (480) ARUS KAS DARI AKTIVITAS PENDANAAN

PT ABC

LAPORAN ARUS KAS (METODE LANGSUNG) PER 31 DESEMBER 2007

Dalam Rupiah

Arus kas dari aktivitas operasi

Penerimaan kas dari pelanggan 30.150

Pembayaran kas kepada pemasok dan karyawan (27.600)

Kas yang dihasilkan operasi 2.550

Pembayaran bunga (270)

Pembayaran pajak penghasilan (900)

Arus kas sebelum pos luar biasa 1.380

Hasil dari asuransi karena gempa bumi 180

Arus kas bersih dari aktivitas operasi 1.560 Arus kas dari aktivitas investasi

Perolehan anak perusahaan X dengan kas (catt A) (550)

Pembelian tanah, bangunan dan peralatan (catt B) (350)

Hasil dari penjualan peralatan 20

Penerimaan bunga 200

Penerimaan deviden 200

Arus kas bersih yang digunakan untuk aktivitas investasi (480) Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal saham 250

Hasil dari pinjaman jangka panjang 250

Pembayaran hutang sewa guna usaha keuangan (90)

Pembayaran devidaen (1.200)

Arus kas bersih yang digunakan untuk aktivitas pendanaan (790) Kenaikan bersih kas dan setara kas

Kas bersih dan setara kas 290 Kas dan setara kas pada awal periode (catt C) 120 Kas dan setara kas pada akhir periode 410

sumber : Ikatan Akuntan Indonesia, 2007, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Catatan atas laporan arus kas ( untuk metode langsung dan metode tidak langsung)

Selama periode ini perusahaan membeli anak perusahaan X, nilai wajar yang diperoleh dari

kewajiban diasumsikan sebagai berikut :

Kas Rp 40

Persediaan Rp 100

Piutang dagang Rp 100

Tanah, bangunan dan peralatan Rp 650

Hutang dagang Rp (100)

Hutang jangka panjang Rp (200)

Total harga beli Rp 590

Di kurangi kas dari X Rp (40)

Arus kas dari perolehan anak perusahaan Rp 550

2. Tanah, bangunan dan peralatan

Selama periode ini, perusahaan memperoleh tanah, bangunan dan peralatan dengan nilai

total Rp 1.250 di mana Rp 900 diantaranya diperoleh melalui sewa guna usaha keuangan.

Pembayaran kas untuk memperoleh ini adalah Rp 350.

3. Kas dan setara kas

Kas dan setara kas terdiri atas kas ditangan dan saldo bank, serta investasi dalam

instrument pasar uang. Kas dan setara kas dalam laporan arus kas meliputi jumlah-jumlah

dalam neraca berikut ini :

2006 2007

Kas dan bank 40 25

Investasi jangka pendek 370 135

Kas dan setara kas yang dilaporkan sebelumnya 410 160

Pengaruh perubahan nilai tukar aktiva (40)

Kas dan setara kas pada akhir periode meliputi rekening deposito bank Rp 100 yang

dipegang oleh anak perusahaan dan tidak dapat diguakan dengan bebas oleh holding

company karena adanya pembatasan arus valuta. Kelompok perusahaan ini mempunyai

fasilitas pinjaman sebesar Rp 2000 dan Rp 700 diantaranya hanya dapat digunakan untuk

ekspansi dimasa depan.

7. Keputusan Investasi 7.1 Pengertian Investasi

Investasi pada hakikatnya merupakan sejumlah dana pada saat ini dengan harapan

untuk memperoleh keuntungan di masa mendatang, Halim (2005). Investasi mempunyai

pengertian yang luas, setiap kegiatan yang hendak menanamkan uang dengan aman

termasuk investasi. Tetapi secara umum, pengertian investasi dikaitkan dengan penggunaan

uang bagi peningkatan kapasitas sistem produksi atau peningkatan asset capital.

7.2 Keputusan Investasi

Analisis akhir, arus kas masuk dan arus kas keluar perusahaan merupakan peristiwa

yang fundamental dalam pengukuran akuntansi dan sebagai dasar investor serta kreditur

untuk mengambil keputusan investasinya. Hal ini penting dalam peramalan dimana mereka

akan mengharapkan pembayaran deviden. Investasi juga sangat penting sebagai strategi

bersaing yang dikembangkan oleh manajemen yang berdasarkan pada anggaran modal yang

diperoleh dari modal kerja, program pembelanjaan utama, bangunan, mesin,dan aktiva tetap

investasi) harus sesuai dengan karakteristik operasi dan kebutuhan perusahaan dan juga

dengan kebijakan manajemen keuangan yang dapat diterima.

B. Tinjauan Penelitian Terdahulu

Peneliti terdahulu dilakukan oleh Diningrat (2008) yang melakukan penelitian pengaruh

informasi arus kas terhadap pengambilan keputusan investasi tanaman pada PT Perkebunan

Nusantara III, dimana hasil penelitian menunjukan rasio kecukupan arus kas dan rasio reinvestasi

secara parsial tidak memiliki pengaruh yang signifikan terhadap investasi tanaman, sedangkan

pada rasio pengeluaran modal menunjukan pengaruh yang signifikan terhadap investasi tanaman.

Marina (2008) ) yang melakukan penelitian analisis laporan arus kas dalam pengambilan

keputusan manajemen pada Perum Perumnas Regional I Medan dimana hasil penelitian

menunjukan penyajian laporan arus kas perusahaan telah sepenuhnya sesuai dengan PSAK No2

dalam menyajikan laporan arus kas, dan pihak manajemen telah melakukan analisis laporan arus

kas, dan pihak manajemen telah memanfaatkan informasi yang terdapat dalam laporan arus kas

dalam pngambilan keputusan

Perangin-angin (2008) ) yang melakukan penelitian analisis laporan arus kas sebagai dasar

kebijakan dalam mengambil keputusan pada PT.Karimun aromatic Medan, dimana Hasil

penelitian menunjukan penyajian laporan arus kas perusahaan disajikanmenggunakan metode

tidak langsung, namun dalam penyajian laporan arus kas nya memiliki kelemahan karena tidak

melaporkan aktivitas operasi secara mendetail, dan pihak manajemen telah memanfaatkan

(2008) dasar kebijakan dalam mengambil Keputusan pada PT.Karimun

aromatic,medan.

kas, Keputusan Manajemen

laporan arus kas perusahaan

disajikanmenggunakan metode tidak langsung, namun dalam penyajian laporan arus kas nya memiliki kelemahn karena tidak

melaporkan aktivitas operasi secara mendetail, dan pihak manajemen telah memanfaatkan

informasi yang terdapat dalam laporan arus kas dalam pngambilan keputusan

C. Kerangka Konseptual

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah dikemukan di atas,

maka dibuat kerangka konseptual sebagai berikut:

Gambar 2.1

Kerangka Konseptual Penelitian

Laporan Arus Kas PT Angkasa Pura II

Menurut PSAK NO.2 1. Aktivitas Operasi 2. Aktivitas Investasi 3. Aktivitas Pendanaan

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian teori yang

mencerminkan keterkaitan antara variable yang diteliti dan merupakan tuntunan untuk

memecahkan masalah penelitian, dan merupakan tempat peneliti memberikan penjelasan

tentang hal-hal yang berhubungan dengan variable ataupun masalah yang ada dalam penelitian.

Untuk menilai keputusan investasi yang diambil oleh pihak manajemen perusahaan, maka

dapat dilakukan dengan melakukan analisis laporan arus kas yang digunakan dalam

pengambilan keputusan investasi Bandar udara. Dimana peneliti manganalisis laporan arus kas

menurut PSAK No. 2, dalam standar tersebut laporan arus kas digolongkan menurut tiga

aktivitas utama yaitu sebagai aktivitas operasi, investasi dan pendanaan serta menggunakan

metode yang telah ditetapkan yaitu metode langsung ataupun metode tidak langsung. Dimana

dengan melakukan analisis laporan arus kas, maka dapat diketahui informasi apa saja yang

dapat diberikan dari laporan arus kas , seperti berapa banyak kas yang dihasilkan atau

digunakan untuk operasi, pengeluaran yang dapat dibayarkan dengan kas dari operasi,dari

manakah sumber pendanaan perusahaan berasal, bagaimana kenaikan investasi dan pembelian

aktiva tetap baru di danai, jenis investasi seperti apa yang diinvestasikan oleh perusahaan,

sehingga dengan mengetahui hal tersebut maka dapat diketahui apakah keputusan investasi

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian yang dilakukan penulis adalah penelitian yang bersifat deskriptif, dimana

peneliti berusaha mencari penyelesaian masalah yang ada dengan menguraikan sifat-sifat dan

keadaan yang sebenarnya dari objek penelitian, dalam hal ini pada PT (Persero) Angkasa Pura II.

B. Jenis dan Sumber Data

Jenis data yang dikumpulkan oleh penulis selama melakukaan penelitian berupa data

primer, data primer yang dikumpulkan adalah berupa data langsung yang perlu untuk diolah agar

sesuai dengan kebutuhan penelitian terkait dengan investasi Bandar udara serta informasi

mengenai laporan arus selain itu juga ada dokumen seperti sejarah berdirinya perusahaan,

struktur organisasi perusahaan, laporan keuangan perusahaan dan data relevan lain yang

disediakan oleh pihak perusahaan. Dimana data penelitian diperoleh dari laporan keuangan

Tahunan PT Angkasa Pura II periode 2006-2009.

Penyusunan laporan arus kas yang menjadi sumber data adalah laporan keuangan, sehingga

pemahaman terhadap laporan keuangan dipandang sangat perlu. Informasi untuk penyusunan

laporan arus kas berasal dari tiga sumber utama yaitu :

a. Membandingkan neraca empat periode

b. Membandingkan laporan laba rugi empat periode

c. Membandingkan laporan arus kas empat periode

d. Data lain yang relevan dengan perusahaan

Teknik pengumpulan data dalam penelitian ini terdiri dari teknik dokumentasi, yaitu

memperoleh langsung dari tempat Penelitian PT Angkasa Pura II berupa neraca, laporan laba

rugi dan, laporan arus kas periode 2006- 2009.

D. Metode Analisis Data

Metode yang dipakai penulis untuk menganalisis data adalah metode deskriptif yaitu metode

analisis data dengan mengumpulkan data, menafsirkan data dan mengklasifikasikan data sesuai

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian

1. Sejarah Ringkas Perusahaan

PT (Persero) Angkasa Pura II adalah Badan Usaha Milik Negara (BUMN) yang

bergerak dalam bidang pelayaran jasa bandar udara yang meliputi jasa pelayanan

pendaratan, penempatan dan penyimpanan pesawat udara, penerbangan baik Nasional

maupun Internasional. Awal berdirinya PT Angkasa Pura II tahun 1962 bernama

Perusahaan Negara (PN) Angkasa Pura Kemayoran untuk mengelola Bandara Kemayoran.

Tahun 1965 melalui Peraturan Pemerintah (PP) Nomor 21 tanggal 17 Mei 1965, pemerintah

menetapkan nama Perusahaan Negara Angkasa Pura Kemayoran menjadi Perum Angkasa

Pura. Tahun 1984 melalui PP Nomor 20 tanggal 13 Agustus 1984, didirikannya Perum

Pelabuhan Udara Jakarta Cengkareng (PPUJC), maksud didirikannya PPUJC adalah untuk

mengelola Bandara Soekarno-Hatta yang akan dioperasikan tahun 1985 secara berdayaguna

dan berhasilguna. Tahun 1985 berdasarkan Surat Keputusan Menteri Perhubungan

Nomor:KM.171/HK.208/Phb-85, tanggal 1 April 1985 menunjuk PPUJC untuk mengelola

Bandara Halim Perdanakusuma. Tahun 1986 melalui PP Nomor 26 tanggal 19 Mei 1986,

nama Perum Pelabuhan Udara Jakarta Cengkareng (PPUJC) diubah menjadi Perum Angkasa

Pura II. Tahun 1988 melalui PP Nomor 19 tanggal 28 Pebruari 1988, Sentra Operasi

Keselamatan Penerbangan (SENOPEN) yang mengelola Flight Information

Region (FIR) Jakarta diserahkan pengelolaannya kepada Perum Angkasa Pura II. Tahun 1991

melalui PP Nomor 10 tanggal 8 Februari 1991, menunjuk Perum Angkasa Pura II sebagai

Pontianak. Tahun 1992 melalui PP Nomor 14 tanggal 17 Maret 1992, Perum Angkasa Pura II

berubah status hukum menjadi PT Angkasa Pura II (Persero) (AP II), didirikan dengan Akta

Notaris Muhani Salim SH Nomor 3 tanggal 2 Januari 1993 dan Anggaran Dasar tercantum

dalam Berita Negara RI Tahun 1995. Maksud Perubahan status adalah dalam rangka lebih

meningkatkan efisiensi.

Sejak resmi didirikan pada tahun 1993 hingga saat ini, sampai dengan tahun 2011

Angkasa Pura II mengelola 12 Bandara di kawasan barat Indonesia

a. Soekarno-Hatta, Tangerang. ( CGK )

b. Halim Perdanakusuma, Jakarta. ( HLP )

c. Husein Sastranegara, Bandung. ( BDO )

d. Polonia, Medan. ( MES )

e. Sultan Iskandarmuda, Banda Aceh. ( BTJ )

f. Sultan Mahmud Badaruddin II, Palembang. ( PLM )

g. Supadio, Pontianak. ( PNK )

h. Sultan Syarif Kasim II, Pekanbaru. ( PKU )

i. Minangkabau, Padang. ( PDG )

j. Raja H Fisabilillah, Tanjung Pinang. ( TJQ )

k. Depati Amir, Pangkal Pinang. ( PGK )

l. Sultan Thaha, Jambi. ( DJB )

Visi dari PT Angkasa Pura II adalah, menjadi pengelola bandara udara bertaraf

internasional yang mampu bersaing di kawasan regional. Dan misi dari PT Angkasa Pura II

adalah, Mengelola jasa kebandarudaraan dan pelayanan lalu lintas udara yang mengutamakan

kepada pemegang saham, mitra kerja, pegawai, masyarakat dan lingkungan dengan memegang

teguh etika bisnis.

Strategi perusahaan yang di tetapkan oleh PT. Angkasa Pura II (Persero) untuk

mengembangkan bisnis adalah Strategi pertumbuhan Adaptif (adaptive growth strategy) yang

mencakup strategi pertumbuhan gradual dan diversivikasi konsentrik.

a. Strategi pertumbuhan gradual merupakan strategi pengembangan bisnis inti yang fokus pada

pertumbuhan secara bertahap. Dalam implementasinya, strategi ini antara lain mencakup

penataan terminal penumpang Bandara Soekarno Hatta, Bandara Polonia, Bandara Supadio,

Bandara Sultan Syarif Kasim II dan Bandara Sultan Iskandar Muda.

b. Sedangkan strategi diversivikasi konsentrik mencakup diversifikasi pengembangan usaha

yang terkait (related) baik layanan jasa aeronautikal maupun non aeronautikal dan jasa

penumpang lainnya yang antara lain meliputi pembangunan hangar, terminal kargo,

railway, shopping mall, real estate.

PT. Angkasa Pura II (Persero) memiliki lingkup bidang usaha yang meliputi pelayanan jasa

Aeronautika dan jasa Non Aeronautika, yang masing-masing lingkup bidang usaha tersebut

dijelaskan secara rinci sebagai berikut :

a. Jasa Aeronautika

Jasa Aeronautika merupakan bisnis inti (core business) dari PT. Angkasa Pura II

(Persero) yang meliputi :

1). Pelayanan Jasa Pendaratan, Penempatan dan Penyimpanan Pesawat Udara

(PJP4U).

2). Pelayanan Jasa Penumpang Pesawat Udara (PJP2U).

4). Pelayanan Jasa Garbarata.

5). Pelayanan Jasa Konter.

b. Jasa Non Aeronautika

Jasa Non Aeronautika merupakan jasa pelayanan PT. Angkasa Pura II (Persero)

yang menunjang kegiatan penerbangan yang meliputi:

1). Penyewaan ruangan, gudang, lahan dan fasilitas lainnya.

2). Kegiatan konsesioner.

3). Parkir kendaraan.

4). Penyediaan lahan untuk bangunan, lapangan dan industri serta bangunan yang

berhubungan dengan kelancaran angkutan udara.

5). Periklanan dan usaha lain yang terkait.

Fasilitas yang dimiliki PT Angksa Pura II, terbagi menjadi fasilitas pokok dan fasilitas

penunjang

a. Fasilitas Pokok :

1) Fasilitas sisi udara : Runway, taxiway, apron, PKP-PK.

2) Fasilitas sisi darat : Terminal Penumpang, Terminal Kargo, ATC Tower, Meteo,

SAR, DPPU, Bangunan Kantor, dll.

3) Fasilitas navigasi penerbangan : NDB, DVOR, DME, ILS, RADAR.

4) Fasilitas alat bantu pendaratan visual : R/W lighting, taxiway lighting, marka dan

rambu, dll.

5) Fasilitas komunikasi penerbangan : VHF Air Ground Comm., AMSC, AFTN/TELEX,

b. Fasilitas Penunjang :

1). Fasilitas penginapan/hotel

2). Fasilitas penyediaan toko dan restoran

3). Fasilitas penempatan kendaraan bermotor

4). Fasilitas pengelolaan limbah, fas. perawatan pada umumnya

5). Fasilitas pergudangan, hanggar, perbengkelan pesawat udara

6). Fasilitas lainnya yang menunjang secara langsung atau tidak langsung kegiatan bandar

udara

2. Struktur Organisasi Perusahaan

Berdasarkan hasil pengamatan, PT Angkasa Pura II menganut struktur organisasi garis dan

staf. Struktur organisasi perusahaan garis dan staf dalam perusahaan ini memiliki komunikasi

dua arah (two ways comunication) yaitu selain pimpinan (kepala cabang) membawahi dan

memberi perintah kepada bawahan, dapat pula memberikan pendapat dan rekomendasi dari

bawahan untuk membantu dalam pelaksanan tugas, selain itu perusahaan juga mempunyai

perinsip tata kerja yang dalam penyelenggaraan aktivitas pokok perusahaan wajib menerapkan

prinsip mengarahkan, menyeluruh dan menyesuaikan baik dalam lingkungan masing-masing

maupun dengan satuan organisasi lain diluar perusahaan sesuai dengan tugas pokok

masing-masing. Susunan organisasi sesuai dengan keputusan direksi PT Angkasa Pura II Nomor

KEP.58/OM.001/1993 dan keputusandireksi PT Angkasa Pura II Nomor KEP

150/OM.0/AP-II/1999, yang diubah lagi menjadi KEP 147/OM.00/AP-II/1998 Tanggal 14 September 1998

tentang pemberlakuan organisasi, peraturan sistem dan prosedur pada kantor cabang PT Angkasa

Pura II, terdiri dari :

b. Divisi Pelayanan operasi bandar udara

c. Divisi pelayanan operasi lalu lintas udara

d. Divisi tekhnik umum dan peralatan

e. Divisi tekhnik elektronik dan listrik

f. Divisi administrasi dan komersial

g. Officer in charge.

Struktur organisasi pada PT Angkasa Pura II Cabang Polonia, akan ditampilkan pada

(Lampiran 1). Selanjutnya dengan surat keputusan dewan direksi PT Angkasa Pura II Nomor

KEP.471/OM.00/AP-II/1998 mengenai struktur organisasi dan tata kerja PT Angkasa Pura II

Cabang Medan. Tugas Pokok dan wewenang seluruh personalia dalam setiap tingkatan dapat

dilihat sebagai berikut:

a. Kepala Cabang

Kepala cabang sebagai manajemen puncak di PT Angkasa Pura II Bandar Udara Polonia

Medan bertugas :

1). Penyiapan, pelaksanaan, dan pengendalian kegiatan pelayanan organisasi keselamatan

lalu lintas udara

2). Penyiapan, pelaksanaan, dan pengendalian kegiatan operasional bandar udara

3). Penyiapan, pelaksanaan, dan pengendalian kegiatan komersial

4). Penyiapan, pelaksanaan, dan pengendalian kegiatan pemulihan fasilitas tekhnik,

elektronik, dan listrik.

5). Penyiapan, pelaksanaan, dan pengendalian kegiatan administrasi

6). Penyiapan, pelaksanaan, dan pengendalian kegiatan keuangan dan

b. Divisi Pelayanan Lalu Lintas Udara (LLU)

Divisi pelayanan lalu lintas udara bertugas :

1). Dinas pelayanan Aerodome and Approach control/ Terminal Control Area yang bertugas

untuk melaksanakankegiatan dan pengendalian dan pengawasanoperasi lalu lintas bandar

udara Polonia dan unit udara sekitarnya

2). Dinas pelayanan Area Control (ACC) mempunyai tugas melaksanakan kegiatan

pelayanan pengendalian dan pengawasan operasi keselamatan lalu lintas udara diwilayah

yang menjadi tanggung jawabnya

3). Dinas pelayananbantuan penerbangan / penerbangan Aeroneutika, mempunyai tugas

melaksanakan kegiatan pengiriman berita-berita penerbangan melalui hubungan antar

stasiun komunikasi penerbangan serta melakukan kegiatan pengolahan, pengumplan,

pencapaian dan penyebaran informasi aeroneutika.

c. Divisi Pelayanan Operasional Bandar Udara

Divisi pelayanan operasional bandar udara bertugas :

1). Menyiapkan dan melakukan kegiatan pelayanan bandar udara

2). Menyiapkan dan melaksanakan kegiatan pertolongan kecelakaan penerbangan dan

pemadam kebakaran

3). Menyiapkan dan melaksanakan pengumuman bandar udara

Dalam melaksanakan tugas dan fungsinya divisi pelayanan operasional bandara ini dibantu

oleh beberapa dinas yang bertanggung jawab kepadanya, yaitu :

1). Dinas pelayanan bandar udara, yang bertugas melaksanakan pengaturan pelayanan

(landside), pelayanan penerbangan dan komunikasi udara yang berhubungan dengan

penerbangan dan pariwisata untuk pemakaian jasa bandar udara.

2). Dinas penerbangan kecelakaan penerbangan dan pemadaman kebakaran (PKP-PK), yang

bertugas melaksanakan pemberian pertolongan kecelakaan penerbangan dan pemadaman

kebakaran, serta penanggulangan

keadaan gawat darurat medis dilingkungan kerja bandar udara dan sekitarnya.

3). Dinas pengamanan bandar udara,yang bertugas melaksanakan kegiatan pengamanan

dilingkungan kerja bandar udara.

d. Divisi Tehnik Umum dan Peralatan

Divisi tehnik umum dan peralatan, bertugas :

1). Menyiapkan dan melaksanakan kegiatan dan pengoperasian, pemeliharaan,

dan pelaporan fasilitas bangunan.

2). Menyiapkan dan melaksanakan kegiatan dan pengoperasian, pemeliharaan,

dan pelaporan fasilitas landasan dan lingkungan bandar udara.

3). Menyiapkan dan melaksanakan kegiatan dan pengoperasian, pemeliharaan,

dan pelaporan fasilitas tehnik, mekanik, dan peralatan.

4). Membantu pelaksanaan pembangunan fasilitas tehnik umum dan peralatan sesuai dengan

pelimpahan wewenang yang diberikan oleh direksi.

Untuk melaksanakan tugas tersebut, Divisi teknik umum dan peralatan mempunyai fungs

penyiapan dan pelaksanaan kegiatan sesuai dengan tugas dan wewenang dan tanggung jawab

dalam melaksanakantugas dan fungsinya Divisi tehnik umum dan peralatan dibantu oleh tiga

1). Dinas Tehnik Bangunan, yang bertugas melaksanakan kegiatan pengoperasian,

pemeliharaan, dan pelaporan fasilitas bangunan internal, bangunan operasional dan

bangunan umum.

2). Dinas Tehnik Landasan dan Tata Lingkungan, bertugas melaksanakan kegiatan

pengoperasian, pemeliharaan dan pelaporan fasilitas landasan dan lingkungan bandar

udara.

3). Dinas Tehnik Mekanikal dan Peralatan, bertugas melaksanakan kegiatan pengoperasian,

pemeliharaan dan pelaporan fasilitas mekanik dan peralatan.

e. Divisi Tehnik Elektronika dan Listrik

Divisi Tehnik elektronika dan listrik. Mempunyai tugas untuk memelihara dan penambahan

fasilitas elektronik yang terdiri dari :

1). Menyiapkan dan melaksanakan kegiatan pengoperasian, pemeliharaan, dan pelaporan

fasilitas tehnik elektronika.

2). Menyiapkan dan melaksanakan kegiatan pengoperasian, pemeliharaan, dan pelaporan

fasilitas tehnik listrik.

3). Membantu melaksanakan pembangunan fasilitas tehnik elektronika dan listrik sesuai

dengan pelimpahan wewenang yang diberikan direksi.

Untuk melaksanakan fungsi dan tugasnya, Divisi tehnik elektronika dan listrik dibantu oleh

beberapa divisi, yaitu :

1). Dinas Telekomunikasi dan Tehnik Elektronika bandara, yang bertugas melaksanakan

kegiata pengoperasian, pemeliharaan dan pelaporan fasilitas telekomunikasi penerbangan,

2). Dinas Tehnik Navigasi Udara dan Radar, mempunyaitugas melaksanakan kegiatan

pengoperasia, pemeliharaan dan pelaporan fasilitas navigasi udara dan radar.

3). Dinas Tehnik Listrik, yang bertugas melaksanakan kegiatan pengoperasian, pemeliharaan

dan pelaporan fasilitas listrik.

f. Dinas Administrasi dan Komersial

Divisi Administrasi dan Komersial, mempunyai tugas :

1). Menyiapkan dan melaksanakan kegiatan pengolahan usaha kecil

2). Menyiapkan dan melaksanakan kegiatan pengolahan keuangan

3). Menyiapkan dan melaksanakan kegiatan akuntansi

4). Menyiapkan dan melaksanakan kegiatan administrasi, ketatausahaan dan umum

Dalam melaksanakan tugas dan fungsinya, divisi administrasi dan komersial dibantu oleh

beberapa dinas, yaitu :

1) Dinas Komersil, yang bertugas menyiapkan pengembangan dan melaksanakan kegiatan

komersil yang meliputi pengumpulan data produksi, perhitungan dan pembuatan surat

tagihan untuk jasa-jasa aeroneutika dan jasa non aeroneutika maupun usaha lain yang

mempunyai hubungan dengan jasa kebandaraan.

2) Dinas Keuangan, yang bertugas melaksanakan kegiatan administrasi keuangan dan

anggaran.

3) Dinas Akuntansi, yang bertugas melaksanakan kegiatan akuntansi

4) Dinas Kelengkapan, yang bertugas dalam kegiatan pengadaan, penggudangan, dan

administrasi perlengkapan.

5) Dinas Kepegawaian dan Umum, yang bertugas melaksanakan kegiatan administrasi

kerumahtanggaan, keprotokolan, penyelenggaraan informatika manajerial dan

pengolahan data pelaporan serta penyiapan ikatan kerja.

g. Officer in Charge

Officer in charge yang terdiri dari sebanyak-banyaknya lima orang, serta kepala divisi

yang merupakan pelaksanaan non striktural dalam menggulangi permasalahan tingkat

pertama bandar udara, bertugas serta bergantian mengkoordinasi kegiatan tersebut.

Dalam melaksanakan tugasnya Officer in charge bertanggung jawab kepada kepala

cabang.

3. Laporan Keuangan Perusahaan

Laporan pokok yang dihasilkan oleh penyelenggara akuntansi adalah laporan keuangan.

Laporan ini dibuat sebagai pertanggungjawaban pihak manajemen kepada dewan pengurus

serta kapada pihak lainnya untuk memenuhi komitmen dan pemenuhan kewajiban

perundang-undangan. Laporan keuangan yang dihasilkan menyajikan informasi mengenai :

a. Posisi keuangan perusahaan untuk setiap akhir periode tertentu, baik aktiva maupun

passiva, pendapatan dan beban, serta perubahan sebagai akibat dilaksanakannya kegiatan

usaha pada perusahaan tersebut.

b. Hasil atau representasi yang dapat dicapai untuk periode yang dilaporkan

c. Rencana anggaran, realisasi atau penyimpangan yang terjadi untuk kemudian mengambil

langkah tindak lanjut bagi masing-masing tingkat manajemen sesuai dengan

wewenangnya.

d. Saldo aktiva tetap (seperti kas,piutang dan persediaan) dan passiva (seperti hutang usaha)

yang memungkinkan dilaksanakannya pengendalian atas masing-masing pos neraca

Dengan informasi ini, diharapkan setiap tingkat manajemen dapat merencanakan dan

mengendalikan semua kegiatan yang menjadi tanggung jawabnya dengan efektif dan efisien.

Laporan keuangan yang disajikan dalam bab ini dibatasi pada laporan yang berhubungan dengan

penyusunan laporan arus kas.

a. Neraca

Melalui ikhtisar perkiraan-perkiraan dalam neraca yang disusun secara sistematis, dapat

mengetahui keadaan kekayaan dan kewajiban perusahaan pada periode yang dilaporkan.

Neraca juga dapat memberikan gambaran posisi keuangan perusahaan yang akan

menunjukan kecendrungan dari masing-masing perkiraan aktiva dan passiva.

Dimana PT Angkasa Pura II, disusun dalam laporan bentuk skontro, artinya menyusun

harta pada sisi kiri dan utang pada sisi kanan, dimana penulis menyajikan neraca PT

Angkasa Pura II, secara komparatif, data yang berasal dari Neraca Komparatif ditampilkan

pada (Lampiran 2).

b. Laporan Laba Rugi

Ikhtisar laba rugi disusun dengan tujuan untuk memberikan gambaran mengenai hasil

usaha yang diperoleh, dan biaya yang berkaitan dengan hasil usaha tersebut, serta laba rugi

dari kegiatan usaha perusahaan. Ikhtisar laba rugi juga memberikan gambaran dari

sumber-sumber penghasilan serta jenis-jenis dari pada beban pada suatu periode tertentu.

Kegunaanyang lain yaitu dapat memberikan informasi kegiatan usaha perusahaan yang

kemudian dapat dijadikan pedoman bagi pihak manajemen untuk meningkatkan kinerja

perusahaan pada masa yang akan datang, dimana data ini dapat dijadikan dasar oleh

penganalisa untuk melihat kemungkinan-kemungkinan apa yang akan terjadi dimasa yang

Laporan laba rugi PT Angkasa Pura II, telah disajikan dalam bentuk laporan secara

multiple step yang dapat memberikan kemudahan dalam penganalisaan laporan keuangan.

Penulis menyajikan laporan laba rugi PT Angkasa Pura II secara komparatif, data yang

berasal dari Laba Rugi Komparatif ditampilkan pada (Lampiran 3).

c. Laporan Arus Kas

Laporan arus kas disusun untuk menunjukan perubahan kas selama periode tertentu dan

memberikan alasan mengenai perubahan kas tersebut dengan menunjukan dari mana sumber

kas (arus kas masuk) dan penggunaan kas (arus kas keluar), sehingga dapat digunakan

sebagai dasar dalam memperkirakan kas dimasa yang akan datang.

Laporan arus kas sebagai pengganti laporan perubahan posisi keuangan merupakan

laporan yang menggambarkan arus kas masuk dan arus kas keluar yang berasal dari aktivitas

operasi, investasi dan pendanaan dalam periode tertentu. Informasi arus kas membantu para

pemakai untuk memahami hubungan antara laba dan arus kas, serta untuk memprediksi arus

kas operasi dimasa depan. Selain itu juga memberi umpan balik tentang keputusan yang

diambil, seperti pengaruh keputusan investasi sebelumnya terhadap arus kas, bagaimana

keputusan modal dibiayai, serta jumlah hutang yang diterbitkan atau ditarik.

PT Angkasa Pura II, menyusun laporan arus kas dengan menggunakan metode tidak

langsung yang disusun setiap tahun. Dimana penulis menyajikan laporan arus kas PT

Angkasa Pura II secara komparatif. Dimana data yang berasal dari arus kas komparatif

ditampilkan pada (Lampiran 4).

4. Analisis Informasi Arus Kas Dalam Pengambilan Keputusan Investasi

Kegiatan bisnis selalu dihadapkan pada berbagai persoalan yang dapat menentukan

dibidang penyedia jasa kebandarudaraan, laporan keuangan pada PT Angkasa Pura II, telah

diaudit oleh pihak internal perusahaan seperti SPI dan pihak eksternal perusahaan seperti BPKP

dan juga pihak auditor independen, selain itu dalam pengambilan keputusan PT Angkasa Pura II

menetapkan suatu kebijakan yang berlaku menyeluruh, mulai dari manajemen puncak sampai

manajemen tingkat bawah.

Analisis laporan arus kas dilakukan untuk setiap pengambilan keputusan dalam setiap

aktivitas perusahaan. Keputusan yang bersifat teknis yang diambil untuk menghadapi masalah

yang rutin, seperti keputusan untuk mengeluarkan kas guna mengetahui keadaan kas pada

perusahaan jika melakukan investasi tersebut, serta dilihat pengaruhnya terhadap peningkatan

pendapatan melalui proyektif income statement, selain itu dari analisis laporan arus kas tersebut,

manajemen bisa mengambil keputusan yang berkaitan dengan penetapan rencana untuk periode

berikutnya, karena dari laporan arus kas bisa diketahui apakah arus kas perusahaan bernilai

positif dan seberapa besar pertambahan atau penurunan dibandingkan arus kas periode

sebelumnya.

Laporan arus kas PT Angkasa Pura II, disusun dengan tujuan untuk memberikan ikhtisar

mengenai punggunaan kas dan penerimaan kas sehubungan dengan aktivitas operasi, investasi

dan pendanaan yang dilakukan PT Angkasa Pura II. Informasi arus kas ini juga menjadi dasar

dalam penyusunan anggaran kas untuk periode yang akan datang, namun pada analisis kali ini

penulis lebih menekankan kepada analisa dalam pengambilan keputusan investasi yang

dilakukan oleh pihak manajemen perusahaan untuk periode 2007, 2008, 2009.

Keputusan Investasi PT Angkasa Pura II adalah keputusan yang berkaitan dengan

pengembangan usaha dan keputusan pembelian / pelepasan aktiva tetap yang diperlukan oleh