SKRIPSI

PREDIKSI RASIO KEUANGAN TERHADAP KONDISI FINANCIAL DISTRESS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

PERIODE 2010-2013

OLEH

KHAIRUNNISAH 120522076

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya berjudul “ Prediksi Rasio Keuangan Terhadap Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2010-2013” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober2014

ABSTRAK

Prediksi Rasio Keuangan Terhadap Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia periode 2010-2013

KHAIRUNNISAH

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan yang terdiri dari likuiditas, profitabilitas, leverage, cash position, pertumbuhan penjualan dan aktivitas dalam memprediksi kondisi financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Sampel yang diambil sebanyak 130 perusahaan, 15 diantaranya merupakan sampel perusahaan dalam kondisi financial distress, dan 115 lainnya merupakan sampel perusahaan sehat. teknik yang digunakan untuk pengambilan sampel adalah purpose sampling. teknik analisis data dalam penelitian ini adalah regresi logistik.

hasil penelitian menunjukkan bahwa rasio profitabilitas yang diukur dengan NPM dan rasio cash position yang diwakili oleh CTA secara statistik signifikan negatif terhadap kemungkinan suatu perusahaan mengalami kondisi financial distress. rasio likuiditas, leverage, cash position, pertumbuhan penjualan, dan aktivitas secara simultan berpengaruh terhadap probabilitas perusahaan mengalami financial distress.

ABSTRACT

Prediction of financial ratios to financial distress manufacturing companies listed on the Indonesia stock exchange periodic 2010-2013

KHAIRUNNISAH

This research aims to determine the effect of financial distress ratios of liquidity, profitability, leverage, cash position, sales growth and activity in predicting financial distress in manufacturing listed on the Indonesia stock exchange periodic 2010-2013.

The population of this research is the manufacturing companies listed in Indonesia stock exchange in periodic 2010-2013. The samples taken are as many as 130 companies, 15 of which are samples of vendor in financial distress, in 115 other is a sample of healty companies. The technique used for sampling is purpose sampling. The data analysis technique in the research is logistic regression.

The result showed that the ratio of profitability as measured by NPM and cash position are represented by CTA statiscally sifnificant effect on the possibility of a company experiencing financial distress. The ratios of liquidity, leverage, cash position, sales growth and activities affect the probability of companies experiencing financial distress

KATA PENGANTAR

Puji dan Syukur kehadirat Tuhan Yang Maha Esa atas limpahan rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi yang berjudul “Prediksi Rasio Keuangan Terhadap Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis USU dan Bapak Drs. H. Hotmal Ja’far, MM, Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis USU.

3. Bapak Drs. Firman Syarif, Msi., Ak. Selaku Ketua Prodi Akuntansi Fakultas Ekonomi dan Bisnis USU dan Ibu Dra. Mutia Ismail, MM, Ak. Selaku Sekretaris Prodi Akuntansi Fakultas Ekonomi dan Bisnis USU.

5. Ibu Dra. Mutia Ismail, MM, Ak. selaku Dosen Pembanding yang telah memberikan arahan, masukan dan motivasi kepada penulis dalam proses penyelesaian skripsi ini.

6. Bapak Drs. Hotmal Ja’far, M.si, Ak. selaku Dosen Penguji yang telah memberikan arahan, masukan dan motivasi kepada penulis dalam proses penyelesaian skripsi ini.

7. Kedua orangtua tercinta, ayahanda Nasip dan Ibunda Nirwana Sipahutar terima kasih atas dukungan dan doa serta kasih sayang yang telah diberikan selama ini kepada penulis.

8. Kepada Adikku Nasrul Sani, Khalamul Shohi dan sahabat seperjuangan Sari Indah Natalia, sahabatku Amel, Ayu, Zhee, Uwieq, teman baikku Dian Indaka Manurung terimakasih atas dukungan yang tiada henti diberikan kepada saya dalam pengerjaaan skripsi saya.

Penulis menyadari bahwa Skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Penulis berharap skripsi ini bisa bermanfaat bagi semua pihak.

Medan, Oktober 2014 Penulis

DAFTAR ISI

Halaman

PERNYATAAN……….i

ABSTRAK……….ii

ABSTRACT………iii

DAFTAR ISI……….iv

DAFTAR TABEL………vi

DAFTAR GAMBAR………..vii

DAFTAR LAMPIRAN………..viii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian………1

1.2 Perumusan Masalah……….6

1.3 Tujuan Penelitian……….7

1.4 Manfaat Penelitian...8

BAB II TINJAUAN PUSTAKA 2.1 Financial Distress……….9

2.1.1 Indikator Terjadinya Kebangkrutan………..12

2.1.2 Faktor-faktor Penyebab Terjadinya Kebangkrutan…...13

2.2 Laporan Keuangan………..15

2.2.1 Tujuan Laporan Keuangan………17

2.2.2 Komponen Laporan Keuangan………...18

2.3 Rasio Keuangan………..20

2.4 Penelitian Terdahulu...21

2.5 Kerangka Konseptual………..29

2.6 Hipotesis Penelitian……….32

BAB III METODE PENELITIAN 3.1 Tempat dan Waktu Penelitian………..33

3.4 Defenisi Operasiona Variabel dan Pengukuran Variabe………..42

3.5 Metode Analisis Data………...47

3.5.1 Statistik Deskriprif………...47

3.5.2 Analisis Regresi Logistik……….47

3.6 Pengujian Hipotesis………...49

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan………..50

4.2 Hasil Penelitian……….51

4.2.1 Analisis Statistik Deskriprif………51

4.2.2 Analisis Regresi Logistik………53

4.3 Pembahasan Hasil Penelitian………63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….66

5.2 Keterbatasan Penelitian………..66

5.3 Saran………...67

DAFTAR PUSTAKA……… 68

DAFTAR TABEL

Halaman

2.1 Penelitian Terdahulu………25

3.1 Waktu Penelitian………...33

3.2 Daftar Sampel Penelitian………..35

3.3 Defenisi Operasional Variabel dan Pengukuran Variabel……….45

4.1 Statistik Deskriptif……….51

4.2 Hosmer and Lemeshow Test……….53

4.3 -2Log Likehood………..54

4.4 Analisis Regresi Logistik………...55

4.5 Omnibus Test of Mode Coefficients……….61

DAFTAR GAMBAR

Halaman

LAMPIRAN

1. Waktu Penelitian...82

2. Data Penelitian……….83

ABSTRAK

Prediksi Rasio Keuangan Terhadap Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia periode 2010-2013

KHAIRUNNISAH

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan yang terdiri dari likuiditas, profitabilitas, leverage, cash position, pertumbuhan penjualan dan aktivitas dalam memprediksi kondisi financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Sampel yang diambil sebanyak 130 perusahaan, 15 diantaranya merupakan sampel perusahaan dalam kondisi financial distress, dan 115 lainnya merupakan sampel perusahaan sehat. teknik yang digunakan untuk pengambilan sampel adalah purpose sampling. teknik analisis data dalam penelitian ini adalah regresi logistik.

hasil penelitian menunjukkan bahwa rasio profitabilitas yang diukur dengan NPM dan rasio cash position yang diwakili oleh CTA secara statistik signifikan negatif terhadap kemungkinan suatu perusahaan mengalami kondisi financial distress. rasio likuiditas, leverage, cash position, pertumbuhan penjualan, dan aktivitas secara simultan berpengaruh terhadap probabilitas perusahaan mengalami financial distress.

ABSTRACT

Prediction of financial ratios to financial distress manufacturing companies listed on the Indonesia stock exchange periodic 2010-2013

KHAIRUNNISAH

This research aims to determine the effect of financial distress ratios of liquidity, profitability, leverage, cash position, sales growth and activity in predicting financial distress in manufacturing listed on the Indonesia stock exchange periodic 2010-2013.

The population of this research is the manufacturing companies listed in Indonesia stock exchange in periodic 2010-2013. The samples taken are as many as 130 companies, 15 of which are samples of vendor in financial distress, in 115 other is a sample of healty companies. The technique used for sampling is purpose sampling. The data analysis technique in the research is logistic regression.

The result showed that the ratio of profitability as measured by NPM and cash position are represented by CTA statiscally sifnificant effect on the possibility of a company experiencing financial distress. The ratios of liquidity, leverage, cash position, sales growth and activities affect the probability of companies experiencing financial distress

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Banyak masalah yang dialami oleh bangsa Indonesia oleh karena krisis multidimensi yang melanda negeri ini. Yang termasuk menonjol adalah dalam aspek ekonomi, yakni terpuruknya kegiatan ekonomi karena semakin banyak perusahaan yang bangkrut. Perbankan yang dilikuidiasi dan meningkatnya jumlah tenaga kerja yang menganggur. Saat ini dunia sedang memasuki era perdagangan bebas, dimana produsen dapat menjual produknya dibagian dunia manapun tanpa proses berbelit-belit. Dampak perdagangan bebas ini sangat luas bagi produsen. Pertumbuhan ekspor dan impor ke depan akan sangat signifikan. Di Indonesia sendiri dampaknya akan sangat serius bagi produsen dalam negeri. Produk tekstil misalnya, masuknya tekstil dari negara-negara lain terutama china dan india harus diwaspadai dengan serius oleh produsen tekstil dalam negeri. Hal ini dikarenakan produk dari china dan india terkena harganya yang relative murah dan mutu menengah. Sehingga, hal ini mau tidak mau akan berdampak bagi produsen tekstil dalam negeri, dan dalam jangka panjang hal tersebut dapat mempengaruhi eksistensi perusahaan yang apabila tidak dapat bertahan akan mengakibatkan

financial distress lalu berujung pada kebangkrutan.

dan China, sehingga mengakibatkan industri kayu dalam negeri kekurangan bahan baku. Dengan begitu keberlangsungan hidup perusahaan akan terpengaruhi faktor diatas. Apabila perusahaan tidak dapat bertahan dengan situasi tersebut, bukan tidak mungkin dalam jangka panjang perusahaan akan mengalami financial distress.

Selain beberapa hal diatas, melambungnya harga minyak dunia menjadi tekanan tersendiri bagi industri dalam negeri, dimana minyak merupakan salah satu bahan pokok dari industry manufaktur. Sebagian besar industri manufaktur daam negeri kita masih impor minyak dari luar negeri, hal ini akan berdampak pada membengkaknya biaya produksi sehingga laba menjadi tertekan. Jika hal ini tidak cepat dicarikan solusi, maka bukan tidak mungkin perusahaan-perusahaan manufaktur dalam jangka panjang dapat mengalami kesulitan keuangan.

Kemampuan perusahaan manufaktur lainnya dalam menghadapi perubahaan situasi dalam negeri maupun luar negeri berkaitan dengan eksistensi perusahaan ke depan dapat terihat dari informasi yang terdapat pada Laporan Keuangan. Laporan Kuangan yang diterbitkan perusahaan merupakan salah satu sumber informasi yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara melakukan analisis laporan keuangan. Model yang sering digunakan dalam melakukan analisis tersebut adalah dalam bentuk rasio-rasio keuangan.

memprediksikan kinerja perusahaan seperti kebangkrutan dan financial distress. Financial distress merupakan kondisi keuangan yang terjadi sebelum kebangkrutan ataupun likuidasi. Menurut Atmini dan Wuryana (Luciana, 2005:1) financial distress adalah konsep luas yang terdiri dari beberapa situasi dimana suatu perusahaan menghadapi masalah kesulitan keuangan.

Penelitian-penelitian yang berkaitan dengan kondisi financial distress

perusahaan pada umumnya menggunakan rasio keuangan perusahaan. Platt dan Platt (2002) melakukan penelitian terhadap perusahaan otomotif baik perusahaan

private maupun perusahaan publik yang terdiri dari 24 perusahaan yang mengalami financial distress dan 62 perusahaan yang tidak mengalami financial distress dengan variabel bebas sebanyak 45 jenis rasio keuangan berupa rasio-rasio profitabilitas, likuiditas, efesiensi, leverage, dan pertumbuhan. Penelitian berikutnya dilakukan Platt dan Platt (2006) terhadap perusahaan publik sektor manufaktur yang terdiri dari 276 perusahaan yang mengalami financial distress

financial distress menggunakan prediktor 11 rasio keuangan yang masuk dalam kategori rasio CAMEL (capital, assets, management, earnings, dan liquidity). Penelitian lainnya dilakukan oleh Almilia dan Kristijadi (2003) terhadap 24 perusahaan manufaktur yang mengalami financial distress dan 37 perusahaan manufaktur yang tidak mengalami financial distress dengan prediktor berupa rasiorasio keuangan yang digunakan oleh Platt dan Platt (2002). Penelitian berikutnyam dilakukan oleh Almilia (2006) terhadap 43 perusahaan yang memiliki laba positif, nilai buku ekuitas positif, dan masih listed sampai dengan tahun 2001; 14 perusahaan yang memperoleh laba negatif antara tahun 2000-2001 tetapi masih listed; dan 24 perusahaan laba dan nilai buku ekuitas negatif antara tahun 2000-2001 serta delisted. Prediktor yang digunakan sebanyak 31 rasio keuangan berupa rasio-rasio margin laba, likuiditas, efisiensi, profitabilitas,

financial leverage, posisi kas, pertumbuhan, dan rasio keuangan yang berasal dari laporan arus kas.

Sales Growth dan Inventory Turn Over tidak berpenguh dan tidak dapat digunakan dalam memprediksi kondisi financial distress. Sedangkan penelitian yang saya lakukan tahun 2010 sampai dengan tahun 2013, perusahaan yang menjadi sampel pada penelitian saya merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, pada penelitian saya menguji variabel independen secara simultan terhadap variabel dependennya. Variabel independen yang saya gunakan adalah Current Ratio, NPM, Debt Ratio, CLTA, CTA, Sales Growth dan ITO. Alasan saya meneliti ulang sejumlah variabel yang telah di teliti sebelumnya adalah apakah terdapat perbedaan hasil dari penelitian saya dan penelitian sebelumnya.

Berdasarkan uraian diatas maka selanjutnya peneliti bermaksud untuk melakukan pengujian-pengujian variabel rasio keuangan dalam memprediksi kondisi financial distress. Karena variabel terikatnya berupa kategori berbentuk data nominal atau dikotomi yaitu kondisi financial distress, maka dalam penelitian ini digunakan model regresi logisitik. Maka peneliti tertarik untuk melakukan penelitian dengan judul “Prediksi Rasio Keuangan terhadap

Financial Distress (Studi pada Perusahaan Manufaktur yang Terdaftar di

1.2Perumusan Masalah

Bertolak dari latar belakang penelitian di atas, maka rumusan masalah yang akan diteliti dalam penelitian ini adalah:

1.2.1 Apakah rasio likuiditas berpengaruh terhadap financial distress perusahaan manufaktur yang terdaftar di BEI periode 2010-2013. 1.2.2 Apakah rasio profitabilitas berpengaruh terhadap financial

distress perusahaan manufaktur yang terdaftar di BEI periode 2010-2013.

1.2.3 Apakah rasio leverage berpengaruh terhadap financial distress perusahaan manufaktur yang terdaftar di BEI periode 2010-2013. 1.2.4 Apakah rasio cash position berpengaruh terhadap financial distress

perusahaan manufaktur yang terdaftar di BEI periode 2010-2013. 1.2.5 Apakah rasio pertumbuhan penjualan berpengaruh terhadap

financial distress perusahaan manufaktur yang terdaftar di BEI periode 2010-2013.

1.3Tujuan Penelitian

Tujuan yang hendak dicapai dalam penilitian ini adalah:

1.3.1 Untuk ,mengetahui pengaruh rasio likuiditas terhadap financial distress perusahaan manufaktur yang terdaftar di BEI periode 2010-2013.

1.3.2 Untuk mengetahui pengaruh rasio profitabilitas terhadap financial distress perusahaan manufaktur yang terdaftar di BEI periode 2010-2013.

1.3.3 Untuk mengetahui pengaruh rasio leverage terhadap financial distress perusahaan manufaktur yang terdaftar di BEI periode 2010-2013.

1.3.4 Untuk mengetahui pengaruh rasio cash position terhadap financial distress perusahaan manufaktur yang terdaftar di BEI periode 2010-2013.

1.3.5 Untuk mengetahui pengaruh rasio pertumbuhan penjualan

terhadap financial distress perusahaan manufaktur yang terdaftar di BEI periode 2010-2013.

1.4Manfaat Penelitian

Dari tujuan penelitian di atas, maka penelitian ini dapat bermanfaat:

1.4.1 Bagi investor dapat digunakan sebagai acuan dalam melakukan investasi pada perusahaan dalam rangka menghindari kebangkrutan 1.4.2 Bagi emiten hasil penelitian ini diharapkan dapat memberikan

informasi kepada emiten sehingga mampu memprediksi financial distress sehingga perusahaan dapat menghindari kebangkrutan. 1.4.3 Bagi akademisi adalah memberi bukt i empiris tentang rasio

BAB II

TINJAUAN PUSTAKA

2.1Financial Distress

Kesehatan suatu perusahaan bisa digambarkan dari titik sehat yang paling ekstrem (mampu untuk membiayai operasionalnya, dapat memenuhi kewajiban kewajiban jangka pendek sampai jangka panjangnya tepat waktu, serta dengan tingkat likuiditas yang baik) sampai ke titik tidak sehat yang paling ekstrem (tidak mampu membayar kewajiban-kewajibannya atau hutang lebih besar dibandingkanaset). Kesulitan keuangan jangka pendek bersifat sementara dan belum begitu parah. Tetapi kesulitan semacam ini apabila tidak ditangani bisa berkembang menjadi kesulitan tidak solvabel. Kalau tidak solvabel, perusahaan bisa dilikuidasi atau direorganisasi (Hanafi dan Halim, 2005). Perusahaan dengan kondisi seperti itu, perusahaan perlu untuk mengantisipasi adanya financial distress.

mencoba untuk meringkas definisi operasional yang berbeda dari financial distress dalam satu mekanisme seleksi. Sebuah perusahaan dianggap mengalami

Menurut Foster (1986) terdapat beberapa indikator atau sumber informasi mengenai kemungkinan dari kesulitan keuangan:

a. Analisis arus kas untuk periode sekarang dan yang akan datang.

b. Analisis strategi perusahaan yang mempertimbangkan pesaing potensial, struktur biaya relatif, perluasan rencana dalam industri, kemampuan perusahaan untuk meneruskan kenaikan biaya, kualitas manajemen dan lain sebagainya.

c. Analisis laporan keuangan dari perusahaan serta perbandingannya dengan perusahaan lain. Analisis ini dapat berfokus pada suatu variabel keuangan tunggal atau suatu kombinasi dari variable keuangan.

d. Variabel eksternal seperti return sekuritas dan penilaian obligasi.

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah perusahaan adalah untuk meramal kontinuitas atau kelangsungan hidup perusahaan. Prediksi akan kontinuitas perusahaan sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan, karena kebangkrutan berarti menyangkut terjadinya biaya-biaya, baik biaya langsung maupun biaya tidak langsung. Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga sering disebut likuiditas perusahaan atau penutupan perusahaan atau insolvabilitas. Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti (Martin et.al, 1995 : 376) :

1. Kegagalan ekonomi (economic failure) Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan.

2. Kegagalan keuangan (financial failure) Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk :

jatuh tempo. Walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga pembayaran kembali pokok pada tangga tertentu.

b.Insolvensi dalam pengertian kebangkrutan Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban. Likuidasi merupakan suatu proses yang berakhir pada pembubaran perusahaan sebagai suatu perusahaan. Likuidasi lebih menekankan pada aspek status yuridis perusahaan sebagai suatu badan hokum dengan segala hak-hak dan kewajiban. Likuidasi atau pembubaran perusahaan senantiasa berakibat penutupan usaha akan tetapi likuidasi tidak selalu berarti perusahaan bangkrut.

2.1.1 Indikator Terjadinya Kebangkrutan

Sebelum pada akhirnya pada suatu perusahaan dinyatakan bangkrut, biasanya ditandai oleh berbagai situasi atau keadaan khususnya yang berhubungan dengan efektivitas dan efisiensi operasinya. Indikator yang harus diperhatikan para manajer, seperti yang dikemukakan oleh Harnanto (1984) bahwa :

1. Penurunan volume penjualan karena adanya perubahanselera atau permintaan konsumen.

2. Kenaikan biaya produksi.

3. Tingkat persaingan yang semakin ketat. 4. Kegagalan melakukan ekspansi.

5. Ketidakefektifan dalam melaksanakan fungsi pengumpulan piutang.

6. Kurang adanya dukungan atau fasilitas perbankan (kredit).

Suatu perusahaan yang mengandalkan hutang di dalam menghadapi kegiatan operasi dan kegiatan investasinya akan berada dalam keadaan yang kritis karena apabila suatu saat perusahaan mengalami penurunan hasil operasi, maka perusahaan tersebut akan mendapatkan kesulitan untuk menyelesaikan pekerjaannya. Selain itu, indikator yang dapat diamati oleh pihak ekstern antara lain :

1. Penurunan deviden yang dibagikan kepada para pemegang saham.

2. Terjadinya penurunan laba yang terus-menerus, bahkan sampai terjadinya kerugian.

3. Ditutup atau dijualnya satu atau lebih unit usaha 4. Terjadinya pemecatan pegawai.

5. Pengunduran diri eksekutif puncak.

6. Harga saham yang terus menerus turun di pasar modal. 2.1.2. Faktor-Faktor Penyebab Kebangkrutan

terjadinya kebangkrutan dibagi menjadi tiga (Harnanto : 1984), yaitu :

1. Sistem Perekonomian

Dalam sistem perekonomian dimana roda perekonomian lebih banyak dikendalikan oleh persaingan bebas, maka dunia usaha akan terbagi menjadi dua golongan, yaitu perusahaan tradisional dan perusahaan yang memanfaatkan teknologi. Kemampuan bersaing inilah yang merupakan factor penyebab kebangkrutan, sehingga efisiensi manajemen sangat berperan dan merupakan alat penangkal yang tangguh terhadap setiap perusahaan pesaing.

2. Faktor Eksternal Perusahaan

Kesulitan dan kegagalan yang mungkin dapat menyebabkan kebangkrutan suatu perusahaan kadangkadang berada di luar jangkauan manajemen perusahaan. Berbagai faktor tersebut antara lain :

a. Persaingan bisnis yang ketat.

b. Berkurangnya permintaan terhadap produk atau jasa yang dihasilkan.

c. Turunnya harga jual terus-menerus.

d. Kecelakaan atau bencana alam yang menimpa perusahaan.

3. Faktor Internal Perusahaan

Faktor internal yang menyebabkan kebangkrutan perusahaan dapat dicegah melalui berbagai tindakan dalam perusahaan itu sendiri. Faktor-faktor internal ini biasanya merupakan hasil dari keputusan dan kebijaksanaan yang tidak tepat di masa lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Faktor-faktor yang menyebabkan kebangkrutan perusahaan secara intern adalah :

a. Terlalu besarnya kredit yang diberikan kepada debitur atau pelanggan.

b. Manajemen yang tidak efisien.

perusahaan, yaitu:

a. Pemberi pinjaman

Penelitian berkaitan dengan prediksi financial distress menpunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

b. Investor

Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

c. Pembuat peraturan

Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

d. Pemerintah

Prediksi financial distress juga penting bagi pemerintah dalam antitrust regulation.

e. Auditor

Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

f. Manajemen

Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksaan akibat ketetapan pengadilan). Sehingga dengan adanya model prediksi financial distress

diharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan

2.2Laporan keuangan

akuntansi bisa juga dimulai dari tanggal selain tanggal 1 Januari. Istilah periode akuntansi yang seperti ini sering disebut dengan isilah periode tahun buku. Periode tahun buku yang digunakan dapat secara tahunan, atau menyusun laporan keuangan untuk periode yang lebih pendek misalnya bulanan, triwulan atau kwartalan. Laporan keuangan dalam suatu perusahaan mempunyai arti yang sangat penting terutama bagi pihak-pihak yang mempunyai kepentingan terhadap perusahaan. Laporan keuangan dibuat oleh manajemen sebagai bentuk pertanggungjawaban manajemen kepada pemilik perusahaan.

Ada beberapa pengertian laporan keuangan, yaitu :

Pengertian laporan keuangan menurut IAI (2008:1) “merupakan bagian dari proses pelaporan keuangan yang lengkap meliputi neraca, laporan laba rugi, laporan perubahan posisi kas, catatan (notes) dan laporan pendukung lainnya”.

Menurut Munawir (2002:2), “laporan keuangan adalah hasil dari proses dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

Pihak-pihak yang membutuhkan laporan keuangan keuangan antara lain : pemilik perusahaan, kreditor, investor, manajer atau pemimpin perusahaan, karyawan

perusahaan dan pemerintah. Pemilik perusahaan sangat berkepentingan terhadap

laporan keuangan perusahaannya untuk menilai keberhasilan manajemen dalam menjalankan perusahaan. Hal ini dapat dilihat melalui laba yang dihasilkan

yang telah dicapai perusahaan serta memperkirakan hasil-hasil yang akan dicapai pada masa yang akan datang sehingga pemilik dapat menaksir keuntungan yang akan

diperoleh. Kreditor menggunakan laporan keuangan untuk mengambil keputusan

dalam hal pemberian kredit suatu perusahaan. Disamping itu kreditor bisa mengukur apakah perusahaan dapat mengembalikan pokok pinjaman kredit dan bunganya.

Manajer atau pimpinan perusahaan menggunakan laporan keuangan untuk menyusun

rencan dan strategi perusahaan, memperbaiki operasional perusahaan dan menentukan kebijaksanaan perusahaan. Investor berkepentingan dengan laporan

keuangan untuk mengetahui apakah modal yang telah diinvestasikan memberikan

prospek keuntungan di masa yang akan datang. Pemerintah melihat laporan keuangan untuk menentukan jumlah pajak yang akan dibebankan ke perusahaan dan digunakan

sebagai dasar perencanaan pemerintah dalam hal ini adalah Biro Pusat Statistik, Dinas

Perindustrian dan Perdagangan dan Tenaga Kerja. Melalui laporan keuangan dapat

dilihat kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendek, struktur permodalan, distribusi aktiva, efektifitas penggunaan aktiva dan hasil atau pendapatan yang telah dicapai serta nilai buku tiap lembar saham suatu perusahaan. Karyawan perusahaan berkepentingan dengan laporan keuangan antara lain untuk kepentingan kompensasi. Dari laporan keuangan dapat terlihat kemampuan perusahaan dalam memberikan kompensasi yang lebih baik, misal dengan memberikan tunjangan hari tua, Jamsostek (Jaminan Sosial Tenaga Kerja) agar karyawan dapat bekerja dengan optimal sehingga kegiatan operasional perusahaan dapat berjalan dengan baik.

Tujuan laporan keuangan menurut APB Statement No.4 (AICPA) membaginya menjadi dua yaitu :

1. Tujuan umum

“menyajikan laporan parsial keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip yang diterima”

2. Tujuan khusus

“memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan.

2.2.2 Komponen Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:1.2) menyatakan bahwa laporan yang lengkap terdiri dari 5 komponen, yaitu :

1. Neraca

Defenisi neraca menurut Reeve, Warren dan Fees (2002:24) adalah “laporan mengenai suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu biasanya pada akhir bulan atau akhir tahun”.

2. Laporan laba rugi

tingkat keuntungan (Return on Investment), risiko, fleksibilitas keuangan, dan kemampuan operasional perusahaan. Elemen pokok dari Laporan Laba Rugi terdiri dari pendapatan operasional, beban operasional, dan untung atau rugi.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas mengambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

4. Laporan Arus Kas

Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Menurut IAI (2002:2.1) “ informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan”.

5. Catatan Atas Laporan Keuangan

laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan lapran arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan.

2.3Rasio Keuangan

2.3.1 . Rasio Likuiditas

Rasio likuiditas menunjukkan kemapuan perusahaan untuk membayar kewajiban financial jangka pendek tepat pada waktunya, likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah diubah menjadi kas. Semakin besar nilai rasio likuiditas maka semakin baik kinerja keuangan perusahaan yang pada akhirnya akan memperkecil resiko suatu perusahaan mengalami financial distress.

2.3.2. Rasio Profitabilitas

Rasio Profitabilitas menunjukkan kemampuan perusahaan memperoleh laba dalam hubungannya dalam penjualan, total aktiva maupun modal sendiri. Semakin tinggi rasio ini semakin efisiens perusahaan tersebut dalam memanfaatkan fasilitas perusahaan sehingga mengakibatkan naiknya kinerja perusahaan.

2.3.3. Rasio Leverage

kinerja perusahaan semakin bagus yang berarti bahea perusahaan dapat trehindar dari risiko mengalami kondisi financial distress.

2.3.4. Rasio cash position

Rasio cash position merupakan rasio yang mengukur seberapa besar uang kas yang tersedia untuk membayar kewajiban lancar perusahaan.

2.2.5. Rasio Pertumbuhan Penjualan

Rasio Pertumbuhan Penjualan merupakan rasio yang mengukur kemampuan perusahaan mempertahankan posisi ekonominya ditengah pertumbuhan ekonomi dan industri.

2.2.6 Rasio Aktivitas

Menurut (Ang, 1997) rasio ini menunjukkan kemmapuan serta efisiensi perusahaan dalam memanfaatkan aktiva yang dimilikinya atau perputaran (turnover) dari aktiva-aktiva.

2.4 Penelitian Terdahulu

Berbagai penelitian telah dilakukan untuk meneliti financial distress

industri (AS_SETA, AS_RETA, AS_NITA, RI_TDTA); kumulatif return

harian saham perusahaan selama 1 bulan dan 1 tahun; sensitifitas perusahaan terhadap IHSG, Money Supply (M2), indeks harga konsumen umum, dan tingkat suku bunga; serta reputasi auditor dan reputasi

underwriter. Hasil penelitian ini menunjukkan bahwa rasio relatif industri, sensitifitas perusahaan terhadap kondisi makro ekonomi dan reputasi auditor merupakan faktor-faktor yang mempengaruhi kondisi delisted

sebuah perusahaan. Sedangkan untuk rasio keuangannya yang berpengaruh terhadap financial distress adalah SETA, NITA, dan TDTA. Pada waktu yang berbeda Almilia (2006) melakukan penelitian dengan menggunakan 31 rasio keuangan, judulnya “Prediksi Kondisi Financial Distress Perusahaan Go Public dengan Menggunakan Analisis Multinomial Logit”. Hasilnya rasio TLTA, CATA, NFATA, CFFOTA, CFFOCL, CFFOTS dan CFFOTL dapat digunakan untuk memprediksi untuk memprediksi kondisi financial distress perusahaan. Platt dan Platt (2002) berusaha menentukan rasio yang paling dominan dengan menggunakan model logit untuk memprediksi adanya financial distress. Hasil penelitiannya yaitu EBITDA/sales, current assets/current liabilities

dan cash flow growth rate memiliki hubungan negatif terhadap kemungkinan perusahaan akan mengalami financial distress. Semakin besar rasio ini maka semakin kecil kemungkinan perusahaan mengalami

terhadap kemungkinan perusahaan akan mengalami financial distress. Semakin besar rasio ini maka semakin besar kemungkinan perusahaan mengalami financial distress.

Penelitian lain untuk memprediksi financial distress dilakukan oleh Subagyo (2007) dengan menggunakan variabel financial ratios, industry relative ratios, sensitifitas terhadap indikator ekonomi makro sebagai prediktor dalam model financial distress. Hasil penelitian dapat membuktikan bahwa financial ratios, industry relative ratios, sensitifitas terhadap indikator ekonomi makro dapat digunakan sebagai prediktor dalam model financial distress dengan model prediksi terbaik adalah model prediksi yang mengintegrasikan faktor internal dan eksternal perusahaan.Untuk variabel dari rasio keuangan, EATEQ dan CFTA berpengaruh positif dan signifikan terhadap financial distress, sedangkan rasio EATS, RETA, dan CFCA mempunyai pengaruh negatif dan signifikan terhadap financial distress.

variabel independen yang digunakan adalah rasio keuangan dari laporan laba rugi, neraca, arus kas dan beta saham. Ada 6 model dengan indikator

distress yang berbeda-beda digunakan dalam penelitian ini. Hasilnya menunjukkan bahwa pada indikator current ratio dan indikator asset turnover yang memiliki tingkat daya klasifikasi yang lebih tinggi dibandingkan dengan 4 model lainnya. Pada model 3 (indikator current ratio) rasio QATA dan WCTA berpengaruh positif dan signifikan pada

financial distress. Untuk model 4 (indikator asset turnover) rasio WCTA, ITO, SALCA, dan CashTA berpengaruh positif dan signifikan pada

financial distress, sedangkan rasio LDTA mempunyai hubungan negatif dan signifikan. Salehi (2009) dalam penelitiannya menggunakan variabel WC/TA, CA/CL, PBIT/TA, TE/TA, S/TA. Hasil yang didapatkan yaitu PBIT/TA, TETA, S/TA berpengaruh positif dan signifikan terhadap

financial distress, sedangkan WCTA mempunyai pengaruh negatif dan signifikan terhadap financial distress.

Almilia dan Silvy (2003) melakukan penelitian dengan variabel yang digunakan adalah rasio keuangan (SETA, RETA, TDTA, ROA); TRENDHRG; LNASSET; Industry market to book ratio (IMB); sensitifitas perusahaan diukur dengan kumulatif return harian saham perusahaan selama 1 bulan terhadap IHSG, Money Supply (M2), tingkat suku bunga, dan indeks harga konsumen umum; serta

berpengaruh positif dan signifikan terhadap perusahaan yang mengalami kesulitan keuangan. Penelitian lainnya dilakukan oleh Pranowo, dkk (2010) dengan menganalisa faktor internal dan eksternal yang mempengaruhi financial distress perusahaan. Hasilnya bahwa rasio CA/CL, EBITDA/TA, EQ/TA berpengaruh positif dan signifikan terhadap

financial distress, sedangkan LPFA berpengaruh negatif dan signifikan terhadap financial distress perusahaan.

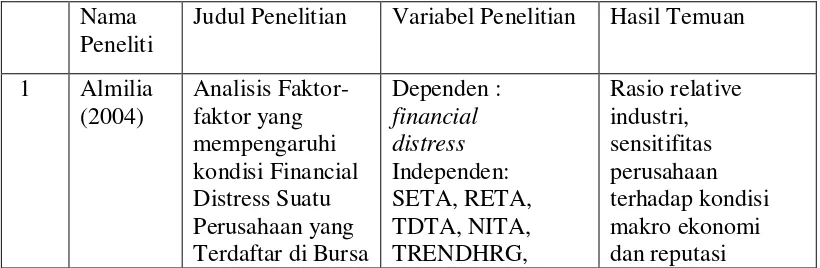

[image:38.595.107.517.609.743.2]Jiming dan Weiwei (2011) dalam penelitiannya menggunakan variable dengan indikator keuangan dan non-keuangan. Untuk indikator keuangan yaitu rasio Cash to Current Liability Ratio, Debt-Equity Ratio, Debt-asset Ratio, Inventory Turnover, Total Assets Turnover. Hasil penelitiannya menunjukkan Debt-asset Ratio berpengaruh positif dan signifikan terhadap financial distress, sedangkan Inventory Turnover dan Total Assets Turnover berpengaruh negatif dan signifikan terhadap financial distress.

Tabel 2.1

Hasil Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Penelitian Hasil Temuan

1 Almilia (2004) Analisis Faktor-faktor yang mempengaruhi kondisi Financial Distress Suatu Perusahaan yang Terdaftar di Bursa

Efek Jakarta AS_SETA, AS_RETA, AS_NITA, RI_TDTA, kumulatif return

harian saham perusahaan, sensitifitas

perusahaan, reputasi auditor dan reputasi

underwriter.

auditor merupakan faktor- faktor yang mempengaruhi kondisi delisted

sebuah

perusahaan. Rasio keuangan yang berpengaruh terhadap financial distress yaitu SETA, NITA, TDTA. 2 Platt &

Platt (2002) Predicting corporate financial distress: Reflections on choice-based sample bia Dependen : financial distress

Independen: profit margin, profitability, liquidity, cash position, growth, operation efficiency, financial leverage EBITDA/Sales, Current Assets/Current Liabilities, Cash Flow/Growth Rate berpengaruh negatif terkait dengan kemungkinan terjadinya financial distress,

sedangkan Net Fixed Assets/Total Assets, Long-Term Debt/Equity, Notes Payable/Total Assets berpengaruh positif terhadap financial distress.

3 Luciana Spica Almilia Emanel Kristijadi (2003) Analisis Rasio KeuanganUntuk Memprediksi KondisiFinancial Distress Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Jakarta Independen: 1. Profit margin (NI/S)

2. Likuiditas (CA/CL,

WC/TA, CA/TA, NFA/TA)

NP/TA, NP/TL, EQ/TA)

6. Posisi kas (CASH/CL, CASG/TA) 7. Pertumbuhan (GROWTH-S, GROWTH NI/TA) 4 Pasaribu

(2008) Penggunaan Binary Logit Untuk Prediksi Financial Distress Emiten di Bursa Efek Jakarta (Studi Kasus Emiten Industri Perdagangan) Dependen : financial distress Independen: Likuiditas, solvabilitas, leverage, efisiensi, profitabilitas, dan arus kas serta kinerja saham diukur

dengan nilai beta saham

-Model ketiga (indikator current ratio) dan keempat (indikator asset turn

over) memiliki tingkat daya klasifikasi yang lebih tinggi dibandingkan dengan 4 model lainnya.

- Aspek kinerja likuiditas dan solvabilitas perusahaan berpengaruh signifikan dalam memprediksi

financial distress. 5 Salehi

(2009) Financial Distress Prediction in Emerging Market: Empirical Evidences from Iran Dependen : financial distress Independen: WC/TA, CA/CL, PBIT/TA, TE/TA, S/TA PBIT/TA, TETA, S/TA berpengaruh positif dan signifikan terhadap

financial distress, sedangkan WCTA mempunyai pengaruh negatif dan signifikan terhadap financial distress.

6 Jiming dan Weiwei (2011)

An Empirical Study on the Corporate Financial Distress Prediction Based Dependen : financial distress Independen: -Financial indicators

(Cash to Current Liability Ratio,

Debt-asset Ratio

berpengaruh positif dan

signifikan terhadap

financial distress, sedangkan

on Logistic Model: Evidence from China’s Manufacturing Industry Debt- Equity Ratio, Debtasset Ratio, Inventory Turnover, Total Assets Turnover) - Non-financial indicators (board size,

the ratio of independent director, The ratio of the ownership of director,

CR_5 indicator, Zindicator)

Turnover dan

Total Assets Turnover

berpengaruh negatif dan

signifikan terhadap

financial distress.

7 Almilia dan Silvy (2003) Analisis Faktor-Faktor yang Mempengaruhi Status Perusahaan Pasca IPO Dengan Menggunakan Tehnik Analisis Multinomial Logit Dependen : financial distress Independen: rasio keuangan (SETA, RETA, TDTA, ROA); TRENDHRG; LNASSET; Industry

market to book ratio

(IMB); sensitifitas perusahaan diukur dengan kumulatif

return harian saham perusahaan selama 1 bulan; serta Ketetapan kepemilikan manajerial dan status underwriter Hasilnya untuk rasio keuangan adalah SETA, RETA, dan NITA berpengaruh positif dan signifikan terhadap perusahaan yang mengalami kesulitanh keuangan.

8 Rr. Iramani Subagyo (2007) Model Prediksi Financial Distress Di Indonesia Era Globalisasi (Studi Dependen : financial distress Independen: Financial ratios, Industry Relative Ratios, Sensitifitas

Perusahaan Go Publik Pada Sektor Manufaktur)

distress

perusahaan go public di Indonesia.

2.7Kerangka Konseptual

[image:42.595.99.521.112.171.2]Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu variabel bebas dengan variabel terikat. Berdasarkan latar belakang dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1

Gambar 2.1 Kerangka Konseptual

Variabel Independen Variabel Dependen

Rasio Likuiditas (X1)

Rasio Profitabilitas (X2)

Financial Distress (Y)

Rasio Leverage (X3)

Rasio Cash Position

Rasio Likuiditas merupakan suatu indicator mengenai kemampuan perusahaan untuk membayar semua kewajiban financial jangka pendek pada saat jatuh tempo dengan menggunkan aktiva lancar yang tersedia (Syamsuddin, 2007:41). Rasio yang digunakan adalah current ratio, jika kewajiban lancar meningkat lebih cepat dari aktiva lancar, rasio lancar akan turun, dan hal ini pertanda adanya masalah.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam menilai perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu (Kasmir, 2012:114). Rasio profitabilitas yang digunakan adalah profit margin, semakin tinggi profit margin, maka semakin vbaik operasi suatu perusahaan.

Rasio leverage mengukur seberapa besar leverage keuangan yang ditanggung perusahaan (Brealey & Marcus, 2008:75). Setiap penggunaan hutang oleh perusahaan akan berpengaruh terhadap risiko dan pengembalian. Rasio leverage yang digunakan adalah debt to asset ratio atau yang disebut debt ratio dan hutang lancar dibagi total aktiva sesuai penelitian Almilia dan Kristijadi (2003).

Rasio Growth (X5)

Rasio cash position merupakan rasio yang mengukur seberapa besar uang kas yang tersedia untuk membayar kewajiban lancar perusahaan.

Rasio pertumbuhan penjualan (Sales Growth) merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya (Kasmir, 2012:107). Pertumbuhan penjualan mencerminkan kemampuan perusahaan dari waktu ke waktu. Semakin tinggi tingkat pertumbuhan penjualans suatu perusahaan maka perusahaan tersebut berhasil menjalankan strateginya (Widarjo dan Setiawan, 2009).

Rasio aktivitas adalah rasio keuangan yang mengukur bagaimana perusahaan secara efektif mengelola aktiva-aktivanya. Rasio ini digunakan untuk melihat seberapa besar tingkat aktiva tertentu yang dimiliki perusahaan (Warsono, 2003:35). Inventory turn over atau rasio perputaran persediaan digambarkan dengan membandingkan cost of goods sold dengan average inventory.

2.8Hipotesis Penelitian

Dari uraian rumusan masalah, teori dan kerangka konseptual dapat dirumuskan hipotesis sebagai berikut :

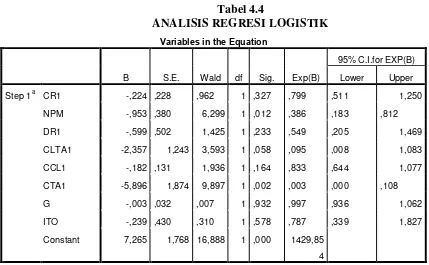

H1: Rasio likuiditas yang diukur dengan current ratio

berpengaruh terhadap financial distress.

H2: Rasio profitabilitas yang diukur dengan net profit margin

berpengaruh terhadap financial distress.

H3: Rasio leverage yang diukur dengan debt ratio dan CLTA berpengaruh terhadap financial distress.

H4: Rasio cash position yang di ukur dengan CCL dan CTA berrpengaruh terhadap financial distress

H5: Rasio pertumbuhan penjualan (sales growth) berpengaruh terhadap financial distress.

H6: Rasio Aktivitas yang diukur dengan inventory turn over

BAB III

METODE PENELITIAN

3.1 Tempat dan Waktu penelitian

3.1.1 Tempat penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media

internet dengan situs

3.1.2 Waktu penelitian

3.2 Jenis dan sumber data

Dalam penelitian ini, penulis menggunakan data penelitian kuantitatif, “data kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti” (Hadi, 2006:42), data sekunder yang didapatkan oleh peneliti secara tidak langsung dari objek penelitian, cross section dimana data yang di kumpulkan sebanyak 15 sampel untuk kategori financial distress dan 115 untuk ksategori non financial distress, time series yang digunakan selama 4 tahun yaitu dari tahun 2010-2013, sehingga data pooling sebanyak 520.

Sumber data yang digunakan penulis dalam mengumpulkan data untuk smelakukan penelitian yaitu melalui website Bursa Efek Indonesia

3.3 Populasi dan Sampel

Populasi mengacu pada keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi (Sekaran, 2006). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang laporan keuangannya terdaftar di Bursa Efek Indonesia (BEI) sebanyak 130 perusahaan.

Sampel adalah sebagian dari subyek dalam populasi yang diteliti, yang sudah tentu mampu secara representative dapat mewakili populasinya (Sabar, 2007). Metoda pemilihan sampel yang digunakan adalah purposive sampling. Metode

tertentu sesuai dengan yang dikehendaki peneliti. Beberapa kriteria yang ditentukan oleh peneliti adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI dan konsisten ada selama periode penelitian (tahun 2010 sampai dengan 2013).

2. Perusahaan manufaktur yang menyediakan data laporan keuangan seacara lengkap selama kurun waktu penelitian (tahun 2010 sampai dengan 2013).

3. Perusahaan yang mengalami laba bersih operasi negatif selama periode 2010 sampai dengan 2013

[image:48.595.108.506.452.738.2]Berikut ini adalah data penelitian yang telah dilakukan dengan purposive judgement sampling method yang berjumlah 15 perusahaan adalah sebagai berikut:

Tabel 3.2

Daftar Sampel Penelitian

No Nama Perusahaan Kode

Kriteria

Penentuan

Sampel Sampel

1 2 3

1 Indocement Tunggal Perkasa INTP √ √ -

2 Holcim Indonesia Tbk SMCB √ √ -

3 Semen Gresik Tbk SMGR √ √ -

4 Asahimas Flat Glass Tbk AMFG √ √ -

6 Inti Keramik Alam Sari Industri IKAI √ √ √ 1 7 Keramika Indonesia Asosiasi Tbk KIAS √ √ -

8 Mulia Industrindo Assosiasi Tbk MLIA √ √ √ 2

9 Surya Toto Indonesia TOTO √ √ -

10 Alaska Indusrindo Tbk ALKA √ √ -

11 Alumindo Light Metal Industry Tbk

ALMI √ √ -

12 Beton Jaya Manunggal Tbk BTON √ - -

13 Citra Turbindo Tbk CTBN √ √ -

14 Gunawan Dianjaya Steel Tbk GDST √ √ - 15 Indal Aluminium Industry Tbk INAI √ √ -

16 Itamaraya Tbk ITMA √ √ √ 3

17 Jakarta Kyoe Steel Work LTD Tbk JKSW √ √ √ 4

18 Jaya Pari Steel Tbk JPRS √ √ -

19 Krakatau Steel Tbk KRAS √ √ -

20 Lion Metal Works Tbk LION √ √ -

21 Lionmish Prima Tbk LMSH √ √ -

22 Hansom International Tbk MYRX √ √ √ 5

23 Pelat Timah Nusantara Tbk NIKL √ √ -

24 Pelangi Indah Cinindo Tbk PICO √ √ -

25 Tembaga Mulia Semanam Tbk TBMS √ √ -

27 Budi Acid Jaya Tbk BUDI √ - - 28 Duta Pertiwi Nusantara Tbk DPNS √ √ - 29 Ekadharma International Tbk EKAD √ √ -

30 Eterindo Wahanatama Tbk ETWA √ - -

31 Intan Wijaya International Tbk INCI √ √ √ 6 32 Sorini Agro Asia Corporindo Tbk SOBI √ - -

33 Indo Acitama Tbk SRSN √ √ -

34 Chandra Asri Petroch Tbk TPIA √ √ -

35 Unggul Indah Cahaya Tbk UNIC √ √ -

36 Alam Karya Unggul Tbk AKKU √ √ √ 7

37 Argha Karya Prima Industry Tbk AKPI √ - -

38 Asiaplast Industries Tbk APLI √ - -

39 Berlina Tbk BRNA √ √ -

40 Titan Kimia Nusantara Tbk FPNI √ √ √ 8

41 Champion Pasific Indonesia Tbk IGAR √ - - 42 Indopoly Swakarsa Industry Tbk IPOL √ √ -

43 Sekawan Intipratama Tbk SIAP √ √ -

44 Siwani Makmur Tbk SIMA √ - -

45 Trias Sentosa Tbk TRST √ √ -

46 Yana Prima Hasta Persada Tbk YPAS √ √ -

49 Malindo Feedmill Tbk MAIN √ √ -

50 Siearad Produce Tbk SIPD √ √ -

51 Sumalindo Lestari Jaya Tbk SULI √ √ - 52 Tirta Mahakam Resources Tbk TIRT √ √

53 Alkindo Naratama Tbk ALDO √ √ -

54 Fajar Surya Wisesa Tbk FASW √ √ -

55 Indah Kiat Pulp & Paper Tbk INKP √ √ -

56 Toba Pulp Lestari Tbk INRU √ √ -

57 Kertas Basuki Rachmat Indonesia Tbk

KBRI √ √ √ 9

58 Surabaya Agung Industri Pulp & Kertas Tbk

SAIP √ - -

59 Suparma Tbk SPMA √ - -

60 Pabrik Kertas Tjiwi Kimia Tbk TKIM √ - -

61 Astra Internat onal Tbk ASII √ √ -

62 Astra Auto Part Tbk AUTO √ √ -

63 Indo Kordsa Tbk BRAM √ √ -

64 Goodyear Indonesia Tbk GDYR √ - -

65 Gajah Tunggal Tbk GJTL √ √ -

66 Indomobil Sukses Internat onal Tbk IMAS √ √ -

67 Indospring Tbk INDS √ - -

69 Multi Strada Arah Sarana Tbk MASA √ - -

70 Nipress Tbk NIPS √ √ -

71 Prima Alloy Steel Universal Tbk PRAS √ - -

72 Selamat Sempurna Tbk SMSM √ √ -

73 Polychem Indonesia Tbk ADMG √ √ -

74 Argo Pantes Tbk ARGO √ √ √ 10

75 Centex Tbk-Saham Seri B CNTB √ - -

76 Centex Tbk CTNX √ √ √ 11

77 Eratex Djaya Tbk ERTX √ √ -

78 Ever Shine Textile Industry Tbk ESTI √ - -

79 Pan Asia Indosyntec Tbk HDTX √ - -

80 Indo Rama Synthetic Tbk INDR √ - -

81 Karwell Indonesia Tbk KARW √ - -

82 Apac Citra Centerex Tbk MYTX √ - -

83 Pan Asia Filament Inti Tbk PAFI √ - -

84 Pan Brothers Tbk PBRX √ √ -

85 Asia Pasific Fibers Tbk POLY √ - -

86 Ricky Putra Globalindo Tbk RICY √ - - 87 Sunson Textile Manufacture Tbk SSTM √ - - 88 Nusantara Inti Corpora Tbk UNIT √ √ -

89 Unitex Tbk UNTX √ √ √ 12

91 Surya Intrindo Makmur Tbk SIMM √ - -

92 Sumi Indo Kabel Tbk IKBI √ - -

93 Jembo Cable Company Tbk JECC √ √ -

94 KMI Wire and Cable Tbk KBLI √ - -

95 Kabelindo Murni Tbk KBLM √ √ √

96 Supreme Cable Manufacturing and Commerce Tbk

SCCO √ √ -

97 Voksel Electric Tbk VOKS √ √ -

98 Sat Nusa Persada Tbk PTSN √ √ √ 13

99 Akasha Wira International Tbk ADES √ √ - 100 Tiga Pilar Sejahtera Food Tbk AISA √ √ -

101 Cahaya Kalbar Tbk CEKA √ - -

102 Davomas Abadi Tbk DAVO √ √ √ 14

103 Delta Djakarta Tbk DLTA √ √ -

104 Indofood CBP Sukses Makmur Tbk ICBP √ √ - 105 Indofood Sukses Makmur Tbk INDF √ √ - 106 Multi Bintang Indonesia Tbk MLBI √ √ -

107 Mayora Indah Tbk MYOR √ - -

108 Prashida Aneka Niaga Tbk PSDN √ √ -

109 Nippon Indosari Corporindo Tbk ROTI √ √ -

110 Sekar Laut Tbk SKLT √ - -

112 Ultrajaya Milk Indusrty and Trading Company Tbk

ULTJ √ √ -

113 Gudang Garam Tbk GGRM √ √ -

114 Hanjaya Mandala Sampoerna Tbk HMSP √ √ -

115 Bentoel International Investama Tbk

RMBA √ √ √ 15

116 Darya Varia Laboratoria Tbk DVLA √ √ -

117 Indofarma Tbk INAEF √ √ -

118 Kimia Farma Tbk KAEF √ √ -

119 Kalbe Farma Tbk KLBF √ √ -

120 Merck Tbk MERK √ √ -

121 Pyridam Farma Tbk PYFA √ √ -

122 Schcring Plough Indonesia Tbk SCPI √ √ - 123 Taisho Pharmaceutical Indonesia

Tbk

SQBI √ - -

124 Tempo Scan Pasific Tbk TSPC √ √ -

125 Martina Berto Tbk MBTO √ √ -

126 Mustika Ratu Tbk MRAT √ - -

127 Mandom Indonesia Tbk TCID √ √ -

128 Unilever Indonesia Tbk UNVR √ √ -

129 Kedawung Setia Industrial Tbk KDSI √ √ -

131 Langgeng Makmur Industry Tbk LMPI √ √ -

JUMLAH 15

Sumber : Olahan Peneliti 2014

Berdasarkan teknik penarikan sampel tersebut diatas maka dapat disimpulkan bahwa sampel yang memenuhi kriteria dan yang akan digunakan dalam penelitian ini berjumlah 15 perusahaan. Adapun perusahaan-perusahaan lain yang tidak memenuhi kriteria tidak dapat dijadikan sampel dalam penelitian ini.

3.4 Defenisi Operasional dan Pengukuran Variabel

Dalam penelitian ini ada 2 (dua) variabel yang digunakan, yaitu variabel dependen (terikat) dan variabel independen (bebas).

3.4.1 Variabel dependen

Perusahaan-perusahaan dalam penelitian ini dikelompokkan dengan ukuran, 0 untuk perusahaan non-financial distress, 1 untuk perusahaan yang memiliki laba bersih operasi negatif 2 (dua) tahun berturut-turut atau mengalami financial distress.

3.4.2 Variabel Independen

Variabel independen dalam penelitian ini adalah rasio-rasio keuangan perusahaan berdasarkan dari research gap penelitian-penelitian terdahulu, yaitu :

3.4.2.1 Current ratio

Current ratio merupakan salah satu rasio likuiditas yang menunjukkan kemampuan perusahaan memenuhi jangka pendeknya dengan menggunakan aktiva lancarnya (Atmaja, 2008:416). Current ratio merupakan perbandingan antara aktiva lanacar terhadap hutang lancar. Current ratio dapat dirumuskan sebagai berikut :

Current ratio = ������ ������

������ ������

3.4.2.2Net Profit Margin

Profit Margin merupakan salah satu rasio Profitabilitas, yang menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. (Syamsuddin, 2007:62). Profit margin dapat dirumuskan sebagai berikut :

Net Profit Margin = ��� ������ ����� �����

3.4.2.3Debt Ratio

Debt ratio merupakan salah satu rasio leverage yang mengukur presentase aktiva perusahaan yang dibiayai dari hutang (Warsono, 2003:36). Debt ratio dapat dirumuskan sebagai berikut:

Debt ratio = ����� �����

����� ������

3.4.2.4Current Liabilities to Total Asset (CLTA)

Current liabilities to total asset merupakan salah satu rasio

leverage yang menunjukkan perbandingan antara hutang lancar dengan total asset (Alimilia dan Kristijadi, 2003). Current liabilities to total asset dapat dirumuskan sebagai berikut:

CLTA = ������� �����������

����� �����

3.4.2.5Cash to Current Liabilities (CCL)

CCL merupakan salah satu rasio cash position yang mencerminkan perbandingan kas terhadap hutang lancar. CCL dapat dirumuskan sebagai berikut:

Cash to current liabilities = ��� ℎ

����� �����

3.4.2.6Cash to Total Asset (CTA)

Cash to total asset = ��� ℎ

����� �����

3.4.2.7Sales Growth

Sales growth mencerminkan kemampuan perusahaan dari waktu ke waktu (Harahap, 2011:309). Sales growth dapat dirumuskan sebagai berikut:

Sales growth = ��������� ��ℎ�� ��� −��������� ��ℎ������

��������� ��ℎ������

3.4.2.8Inventory Turn Over

Inventory turn over merupakan salah satu rasio aktivitas yang bertujuan untuk mengetahui kemampuan perusahaan dalam mengelola persediaan, dalam arti berapa kali persediaan yang akan diubah menjadi penjualan (dalam bentuk produk jadi) (Syamsuddin, 2007:47). Inventory turn over dapat dirumuskan sebagai berikut :

Inventory turn over = ���� ������ ����

[image:58.595.108.512.579.753.2]������� ���������

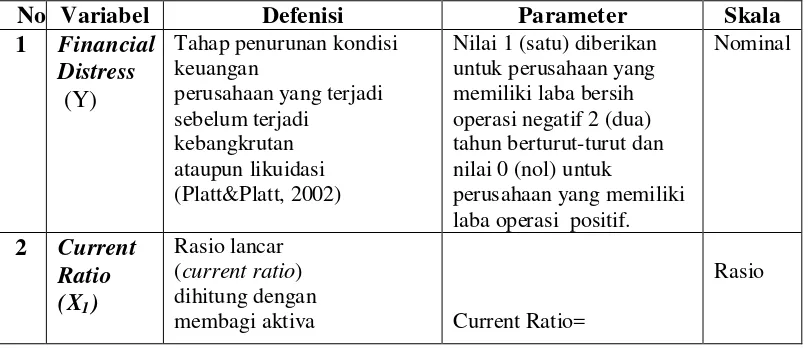

Tabel 3.3

Definisi Operasional Variabel, dan Pengukuran Variabel

No Variabel Defenisi Parameter Skala

1 Financial Distress

(Y)

Tahap penurunan kondisi keuangan

perusahaan yang terjadi sebelum terjadi

kebangkrutan ataupun likuidasi (Platt&Platt, 2002)

Nilai 1 (satu) diberikan untuk perusahaan yang memiliki laba bersih operasi negatif 2 (dua) tahun berturut-turut dan nilai 0 (nol) untuk

perusahaan yang memiliki laba operasi positif.

Nominal

2 Current Ratio (X1)

Rasio lancar (current ratio) dihitung dengan

membagi aktiva Current Ratio=

lancar dengan kewajiban lancar (Brigham dan Houston, 2001). ������ ������ ℎ����� ������

3 Net Profit Margin (X2)

Rasio ini menghitung sejauh mana kemampua n

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. (Syamsuddin, 2007:62)

NetProfit Margin

=������������������ �����

Rasio

4 Debt Ratio (X3)

Rasio ini merupakan rasio yang mengukur persentase aktiva perusahaan yang dibiayai dari hutang. (Warsono, 2003:36)

Debt Ratio = ����� ℎ�����

����� ������ Rasio

5 Current Liabilities to Total Asset (X4)

Rasio ini merupakan perbandingan antara hutang lancar dengan total aset (Almilia dan Kristijadi, 2003).

CLTA = ���������������������������� Rasio

6 Cash to Current Liabilities (X5)

Rasio ini merupakan perbandingan antara kas

terhadap hutang lancar CCL =

��� ℎ ������� �����������

Rasio

7 Cash to Total Asset (X6)

Rasio ini merupakan perbandingan antara kas

terhadap total asset CTA =

��� ℎ ����� �����

Rasio

8 Sales Growth (X7)

Rasio ini mencerminkan kemampuan perusahaan dari waktu ke waktu (Harahap, 2011:309)

Sales Growth =

����.�ℎ���� − ����.�ℎ����� ����.�ℎ������

Rasio

9 Inventory Turn Over (X8)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam mengelola persediaan, dalam arti berapa kali persediaan yang ada akan diubah menjadi penjualan (dalam produk jadi) (Syamsuddin, 2007:47)

ITO = ����������� ����

3.5 Metode Analisis Data

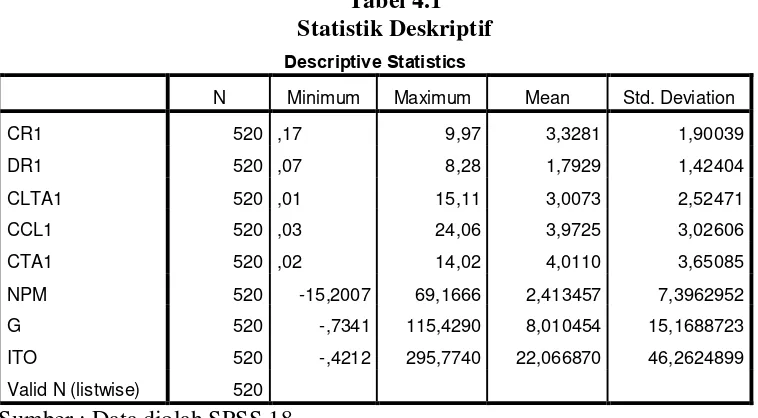

Metode yang digunakan pada penelitian ini yaitu statistik deskriptif dan analisis regresi logistik (Uji hipotesis).

3.5.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis dan menyajikan data kuantitatif dengan tujuan untuk menggambarkan data tersebut. Data yang akan dianalisis adalah gambaran perusahaan yang dijadikan sampel dalam penelitian ini. Dengan statistik deskriptif ini akan diketahui nilai rata-rata (mean), distribusi frekuensi, nilai minimum dan maksimum serta deviasi standar. Data yang diteliti akan dikelompokkan ke dalam dua kategori, yaitu perusahaan non-financialdistress dan untuk perusahaan financial distress.

3.5.2 Analisis Regresi Logistik

regression karena tidak perlu asumsi normalitas data variable bebasnya. Jadi logistic regression umunya dipakai jika asumsi multivariate normal distribution tidak dipenuhi. Pengujian hipotesis ini dilakukan untuk menguji hipotesis yang telah dirumuskan dimuka dengan menggunakan alat bantu Statistics Package For Social (SPSS).

Model yang digunakan yaitu :

Ln= P

1−=b0+b1X1+b2X2+b3X3+b4X4+b5X5+ b6X6+ε

Dimana:

p/ 1-p = Probabilitas perusahaan mengalami financial distress

b0 = Konstanta

b1- b6 = Koefisien Regresi X1 = Rasio Likuiditas

X2 = Rasio profitabilitas

X3= Rasio Leverage

X4= Rasio Cash Position

X5= Rasio Growth

X6= Rasio Aktivitas

3.6 Pengujian Hipotesis

1. Menilai Model Fit

Langkah pertama adalah menilai overall fit model terhadap data. Beberapa test statistics diberikan untuk menilai hal ini. Hipotesis ini untuk menilai model fit adalah :

H0 : Model yang dihipotesiskan fit dengan data HA : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini jelas bahwa kita akan menolak hipotesa nol agar supaya model fit dengan data.

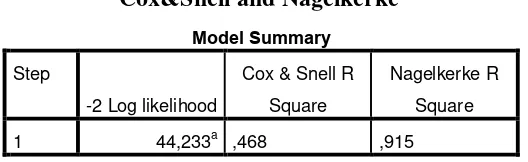

2. Menganalisis Nilai Cox & Snell R Square dan Nagelkerke R square Nilai cox & Snell R square dan Nagelkerke R Square dapat juga digunakan untuk menilai model fit. Nilai Nagelkerke R square dapat diinterpretasikan seperti nilai R2 pada multiple regression (Ghozali, 2011:346)

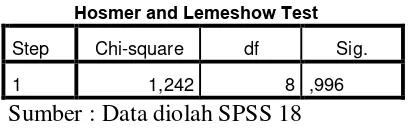

3. Menguji kelayakan untuk Regresi untuk model Regresi Logistik

``Kelayakan regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodnes of Fit Test untuk menguji hipotesa nol bahwa tidak ada perbedaan antara model dengan datanya (model yang dihipotesakan fit dengan data). Syaratnya adalah (Singgih, 2012:207):

• Jika probabilitas > 0,05 maka Ho diterima