PENGARUH RASIO KEUANGAN TERHADAP KONDISI FINANCIAL

DISTRESS PADA PERUSAHAAN PROPERTY YANG TERDAFTAR

DI BEI PERIODE 2012-2016

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Disusun oleh :

LISA JUNIYAH RACHMAN

2014310100

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

1 THE INFLUENCE OF FINANCIAL RATIO TO CONDITION FINANCIAL DISTRESS

IN PROPERTY COMPANIES ON LISTED IN INDONESIA STOCK EXCHANGE DURING 2012-2016

Lisa Juniyah Rachman STIE Perbanas Surabaya

Email: [email protected]

JL. Nginden Semolo 34-36 Surabaya

ABSTRACT

Financial distress is financial difficulty experienced by the company prior to the bankruptcy or liquidation. The purpose of this research to examine financial ratios that affect financial distress condition of a firm effect of some of the financial ratios of four ratios are liquidity, profitability, financial leverage, and sales growth inventory turnover in predicting financial distress conditions in property companies listed on the Stock Securities Indonesia. Population of this study is the property companies listed in the Indonesia Stock Exchange from 2012-2016 period. Sample was determined through purposive sampling method of the criteria specified then selected 181 companies in the sample. This research use logistic regression as analysis tecnique. The resuts of the analysis indicate that the profitability, financial leverage, and sales growth is significant variable to determine of financial distress condition. Furthermen the liquidity ratio are not significant variables to determine of financial distress condition.

Keyword: Financial Distress, Liquidity, Profitability, Financial Leverage and Sales Growth.

PENDAHULUAN

Kondisi perekonomian pada suatu Negara menunjukkan kondisi yang sedang stabil, tetapi tidak menutup kemungkinan adanya kondisi keuangan yang tidak stabil di perusahaan Negara tersebut. Masalah keuangan yang dihadapi suatu perusahaan membuat investor atau kreditur menjadi khawatir akan kondisi financial distress yang terjadi di perusahaan di mana mereka menanamkan sahamnya dan memberikan pinjamannya. Krisis ekonomi global yang terjadi pada tahun 2008 juga melanda di Indonesia. Negara Indonesia sangat bergantung pada aliran dana dari investor yang mengakibatkan negara Indonesia

merasakan dampak dari adanya krisis ekonomi global tersebut. Dampak dari krisis ekonomi global juga menyebabkan banyaknya perusahaan di Indonesia yang mengalami kesulitan keuangan terutama beberapa perusahaan property yang terdaftar di BEI (Bursa Efek Indonesia).

2 akan tetap melanjutkan untuk menanamkan

sahamnya dan memberikan pinjaman di suatu perusahaan atau menghentikannya.

Selama dua tahun terakhir keadaan kondisi perekonomian Indonesia sedang tidak stabil dan bahkan cenderung mengalami penurunan, dari hal tersebut menyebabkan terhambatnya pertumbuhan pada sektor property. Kondisi tersebut seharusnya di perhatikan oleh para pelaku bisnis property, dikarenakan apabila kondisi tersebut tidak teratasi dengan baik, diperkiraan pertumbuhan pada sektor property akan mengalami penurunan yang semakin mendalam, diprediksikan penurunan pertumbuhan pada sektor property dari tahun 2013 hingga tahun 2014 mencapai 25%. Hal tersebut juga disampaikan oleh Direktur Eksekutif Indonesia Property Watch (IPW) Ali Traghanda mengatakan supaya para pelaku bisnis pada perusahaan property terus berhati-hati karena diprediksi penurunan pertumbuhan property tersebut akan mencapai titik terendah pada tahun 2015 .

Hal tersebut dibuktikan pada penurunan beberapa perusahaan property, salah satunya dialami oleh PT Surya Semesta Internusa Tbk (SSIA), sepanjang enam bulan pertama 2014, penjualan lahan milik perusahaan tersebut tercatat mengalami penurunan sebesar 58% dibandingkan penjualan di periode tahun lalu. Secara nilai, angka penjualan masih tertolong berkat naiknya harga lahan sebesar 30%. Berdasarkan laporan keuangan perusahaan yang tertera di informasi Bursa Efek Indonesia (BEI) pada tahun 2014, perusahaan membukukan penjualan sebesar Rp 243 miliar dari 16,7 hektar lahan yang terjual. Padahal, periode tahun yang lalu, penjualan lahan mencapai 61,7 hektar dan menyumbang Rp 573 miliar untuk penjualan terkonsolidasi (www.rumah.com).

Berdasarkan penjabaran di atas tersebut maka penelitian ini diberi judul “Pengaruh Rasio Keuangan Terhadap Kondisi Financial Distress Pada Perusahaan Property yang Terdaftar Di BEI Periode 2012-2016”.

KERANGKA TEORITIS HIPOTESIS Signalling Theory

Teori Sinyal (Signalling Theory) berawal dari tulisan George Akerlof pada karyanya ditahun 1970 “The Market for Lemons”, yang memperkenalkan istilah informasi asimetris. Dari penelitiannya tersebut, Akerlov (1970) menemukan bahwa ketika pembeli tidak memiliki informasi terkait sepeksifikasi produk dan hanya memliki persepsi umum mengenai produk tersebut, maka pembeli akan menilai semua produk pada harga yang sama, baik produk yang berkualitas tinggi maupun yang berkualitas rendah, sehingga dapat merugikan bagi penjual produk berkualitas tinggi.

Menurut Suwardjono (2013:583) mengungkapkan bahwa teori sinyal bermanfaat untuk menekankan informasi

penting terhadap keputusan dalam berinvestasi bagi pihak luar. Informasi sangat penting bagi investor karena pada hakekatnya informasi selalu menyajikan keterangan, gambaran, dan catatan baik keadaan masa lalu, saat ini maupun kegiatan masa mendatang bagi kelangsungan hidup perusahaan. Sinyal dapat berupa promosi atau informasi atau informasi lain yang menyatakan bahwa perusahaan tersebut baik dari perusahaan lain.

3 kinerja perusahaan pada setiap periode

tertentu dan untuk pengambilan suatu keputusan. Apabila kinerja dan kondisi keuangan suatu perusahaan baik, maka merupakan sinyal yang positif bagi para pengguna laporan keuangan dan sebaliknya apabila dalam laporan suatu perusahaan mengalami kesulitan keuangan atau adanya indikasi terjadinya financial distress maka hal tersebut merupakan sinyal yang negatif bagi para pengguna laporan keuangan.

Financial Distress

Menurut Mamduh (2016:260) Kesehatan suatu perusahaan bisa digambarkan dari titik sehat yang paling ekstrem sampai ke titik tidak sehat yang paling ekstrem yaitu kesulitan keuangan (likuiditas) jangka pendek sampai tidak solvabel (utang lebih besar dibanding aset). Kesulitan keuangan jangka pendek bersifat sementara dan belum begitu parah ini apabila tidak ditangani bisa berkembang menjadi kesulitan tidak solvabel. Apabila tidak solvabel, perusahaan bisa dilikuidasi atau direorganisasi. Analisis kesulitan keuangan dilakukan untuk memperoleh peringatan awal mengenai kebangkrutan. Rasio Keuangan

Menurut Kasmir (2015:104) rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu dengan yang lainnya. Rasio-rasio yang akan digunakan untuk memprediksi financial distress dalam penelitian ini yaitu:

1. Rasio Likuiditas

Menurut Harahap (2015:301), rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Suatu perusahaan harus mempunyai alat-alat untuk membayarkan kewajibannya yang berupa aset lancar

yang jumlahnya harus lebih besar dari pada kewajibannya.

2. Rasio Profitabilitas

Harahap (2015:304), rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumbernya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

3. Rasio Financial Leverage

Menurut Harahap (2015:306) Rasio financial leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat memilihara seberapa jauh perusahaan dapat dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan (equity). 4. Rasio Pertumbuhan

Menurut Kasmir (2015:107) Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan suatu perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian, dan sektor usahanya. Pengaruh rasio likuiditas dengan kondisi financial distress

4 Pengaruh rasio profitabilitas dengan

kondisi financial distress

Rasio profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan, dimana rasio ini digunakan sebagai alat pengukur atas kemampuan perusahaan dalam memperoleh keuntungan. Perusahaan yang memiliki profitabilitas tinggi berarti memiliki laba yang besar. Ini berarti perusahaan tersebut semakin kecil kemungkinan untuk mengalami financial distress. Penelitian Hapsari (2012) menyatakan bahwa rasio profitabilitas berpengaruh terhadap kondisi financial distress.

Pengaruh rasio financial leverage dengan kondisi financial distress

Financial leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban baik untuk jangka pendek maupun jangka panjang. Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti memiliki banyak utang pada pihak luar. Ini berarti perusahaan tersebut

memiliki risiko keuangan yang tinggi karena mengalami financial distress. Penelitian Widati (2015) menyatakan bahwa rasio financial leverage berpengaruh terhadap kondisi financial distress.

Pengaruh rasio pertumbuhan penjualan dengan kondisi financial distress

Rasio pertumbuhan penjualan merupakan presentasi penjualan tahun ini dibandingkan dengan penjualan tahun sebelumnya. Suatu perusahaan yang memiliki nilai sales growth yang tinggi maka akan semakin baik dikarenakan penjualan yang meningkat menunjukkan bahwa aktivitas operasional suatu perusahaan berjalan dengan baik dan perusahaan cenderung dapat menghindari terjadinya kondisi financial distress. Widhiari & Merkusiwati (2015) menyatakan bahwa rasio pertumbuhan berpengaruh terhadap kondisi financial distress.

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1

Kerangka Pemikiran Teoritis Rasio Likuiditas

(X1)

Rasio Profitabilitas (X2)

Rasio Financial leverage

(X3)

Rasio Pertumbuhan (X4)

5 Hipotesis Penelitian

H1: Rasio likuiditas berpengaruh terhadap kondisi financial distress pada perusahaan property yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

H2: Rasio profitabilitas berpengaruh terhadap kondisi financial distress pada perusahaan property yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

H3: Rasio financial leverage berpengaruh terhadap kondisi financial distress pada perusahaan property yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

H4: Rasio pertumbuhan berpengaruh terhadap kondisi financial distress pada perusahaan property yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

METODE PENELITIAN Rancangan Penelitian

Metode penelitian ini merupakan metode penelitian kuantitatif. Metode Penelitian kuantitatif merupakan metode penelitian yang berdasarkan filsafat

positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunkan instrumen penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2015:35).

Penelitian ini menggunakan data sekunder, dimana data sekunder tidak didapatkan langsung, karena sumber data peneliti diperoleh secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data dapat diperoleh dengan menggunakan studi literatur dari banyak sumber buku, atau bisa juga didapatkan dari catatan mengenai penelitian yang diteliti, dan data juga bisa didapatkan melalui data yang dipublikasi di internet. Penelitian ini mengambil data dari perusahaan property yang terdaftar di BEI (Bursa Efek Indonesia) dengan menggunakan data laporan keuangan pada periode 2012-2016.

positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunkan instrumen penelitian, analisis data bersifat kuantitatif atau

statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2015:35).

Identifikasi Variabel

Variabel penelitian yang digunakan terdiri atas variabel dependen dan independen dengan rincian sebagai berikut : 1. Variabel dependen (Y) dalam penelitian

ini yaitu kondisi financial distress. 2. Variabel independen (X) yang akan

digunakan dalam penelitian ini adalah rasio keuangan perusahaan, yaitu:

X1 : Rasio Likuiditas X2 : Rasio Profitabilitas X3 : Rasio Financial Leverage X4 : Rasio Pertumbuhan Penjualan

Definisi Operasional dan Pengukuran Variabel

Financial Distress

Suatu perusahaan yang tidak mampu menghasilkan aliran kas yang cukup untuk melakukan suatu pembayaran yang telah jatuh tempo, seperti pembayaran bunga, maka perusahaan tersebut dikatakan mengalami financial distress.

6 menggunakan interest coverage ratio (rasio

antara biaya bunga terhadap laba usaha). Perusahaan yang memiliki interest coverage ratio kurang dari satu dianggap sebagai perusahaan yang mengalami financial distress, sedangkan perusahaan yang memiliki interest coverage ratio lebih dari satu dianggap sebagai perusahaan yang sehat atau tidak mengalami financial distress. Pengukuran interest coverage ratio menurut Mayangsari (2015) yaitu :

ICR = Laba Usaha × 100% Beban Bunga

Likuiditas

Rasio likuiditas merupakan indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban jangka pendek pada saat jatuh tempo dengan aktiva lancar yang tersedia. Menurut Harahap (2015:301), likuiditas diukur dengan menggunakan rasio lancar (Current Ratio) dapat dihitung dengan rumus:

CR = Aset Lancar Kewajiban Lancar Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan atau laba. Menurut Harahap (2015:305), profitabilitas

diukur dengan menggunakan ROE (Return on Equity) dapat dihitung dengan rumus : ROE = Laba Bersih Setelah Pajak

Modal (Equity) Financial Leverage

Financial leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban baik untuk jangka pendek maupun jangka panjang. Menurut Harahap (2015:307), financial leverage dapat dihitung dengan rumus sebagai berikut : DER = Total Hutang × 100%

Total Modal Pertumbuhan Penjualan

Rasio pertumbuhan

penjualanmerupakan rasio yang menggambarkan kemampuan suatu perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian, dan sektor usahanya. Menurut Harahap (2015:309), rasio pertumbuhan dapat dihitung dengan rumus sebagai berikut:

Sales Growth =

Penjualan Tahun Ini – Penjualan Tahun Lalu Penjualan Tahun Lalu

Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi adalah kumpulan semua anggota dari obyek yang diteliti. Populasi dalam penelitian ini adalah seluruh perusahaan property yang laporan keuangannya terdaftar di Bursa Efek Indonesia sesuai publikasi IDX.com.

Sampel adalah bagian dari populasi yang akan diteliti. Sampel ini dianggap menggambarkan populasinya. Sampel merupakan perwakilan yang dipilih untuk dijadikan sumber data dan dianggap mampu mencerminkan populasi penelitinya. Dalam penelitian ini, sampel yang digunakan adalah perusahaan property yang terdaftar di

Bursa Efek Indonesia periode 2012-2016 dengan memenuhi kriteria sampel yang telah ditentukan.

Teknik pengambilan sampel yang digunakan dalam penelitian adalah metode purposive sampling, yaitu penentuan sampel berdasarkan kriteria tertentu sesuai dengan yang dikehendaki oleh peneliti. Adapun kriteria pengambilan sampel dalam penelitian ini yaitu:

a. Perusahaan property yang terdaftar di Bursa Efek Indonesia (BEI) yang tercatat sebagai emiten yang masih listing secara berturut-turut pada periode 2012-2016 dan telah diaudit.

7 lengkap sesuai dengan variabel yang

digunakan.

c. Perusahaan property yang menyajikan laporan keuangan dalam bentuk mata uang rupiah.

Data dan Metode Pengumpulan Data Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dari laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang diperoleh dari website

http://www.idx.co.id, Indonesian Capital Market Directory (ICMD) tahun 2012-2016 dan berbagai sumber media lainnya.

Sedangkan pengumpulan data dalam penelitian ini dilakukan melalui metode dokumentasi. Data tersebut dikumpulkan dari berbagai sumber data yang relevan dengan penelitian, yaitu melalui buku, jurnal, skripsi, dan data-data dari internet. Teknik Analisis Data

Dalam penelitian ini data yang telah siap diolah akan diuji dengan menggunakan beberapa alat uji statistik :

Analisis Deskriptif

Analisis deskriptif digunakan untuk mengetahui tentang gambaran variabel-variabel yang ada didalam penelitian. Dengan menggunakan analisis deskriptif maka dapat diperoleh informasi yaitu mean atau rata-rata, standar deviasi, maximum atau nilai tertinggi pada data, dan minimum atau nilai terendah pada data, varian, sum, range, kurtosis, dan skewness (kemencengan distribusi) (Ghazali, 2016:19.

Metode Analisis Regresi Logistik

Dalam pengujian hipotesis yang digunakan dalam penelitian ini menggunakan metode analisis regresi logistik dimana memiliki tujuan yaitu memprediksi besar variabel terikat terhadap masing-masing variabel bebas yang sudah diketahui nilainya. Menurut Ghazali (2016:333) regresi logistik sebetulnya mirip

dengan analisis diskriminan yaitu untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya. Kemudian model persamaan analisis regresi logistik untuk mengukur bagaimana current ratio, return on equity, debt to equity ratio, dan sales growth terhadap kondisi financial distress adalah sebagai berikut :

( )

terangan : = Konstanta

= Koefisien Likuiditas (Current Ratio) = Koefisien Profitabilitas (Return On Equity)

= Koefisien Financial Leverage ( Debt to Equity Ratio)

= Koefisien Pertumbuhan Perusahaan (Sales Growth)

Ada beberapa langkah-langkah dalam melakukan analisis regresi logistik yaitu: a)Uji Kelayakan Model Regresi

1. Uji Log Likelohood Value (nilai -2 Log Likelihood Value)

Membandingkan antara nilai -2 Log Likelihood Value pada awal (block number = 0), di mana model hanya memasukkan konstanta dengan nilai -2 Log Likelihood Value pada saat block number = 1, di mana model memasukkan konstanta dan variabel bebas. Apabila nilai -2 Log Likelohood Value block number = 0 lebih besar dari nilai -2 Log Likehood Value block number = 1, maka menunjukkan model regresi yang baik. Sehingga penurunan Log Likelihood menunjukkan model regresi semakin baik.

2. Cox and Snell R Square dan Nagelkerke R Square

8 diinterprestasikan. Nagelkerke R

Square merupakan modifikasi dari Cox & Snell R Square dengan nilai yang bervariasi dari 0 sampai dengan 1. 3. Uji Hosmer and Lemeshow’s goodness

of Test Goodness

Pengujian ini dilakukan untuk menilai model yang dihipotesiskan agar dapat empiris cocok atau sesuai dengan model. Jika nilai statistik Hosmer and

Lemeshow’s goodness of fit test sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak, sedangkan jika nilainya lebih besar dari 0,05 maka hipotesis nol tidak dapat ditolak, artinya model mampu memprediksi nilai observasinya atau cocok dengan data.

Ho : Model yang dihipotesiskan Fit dengan data.

Ha : Model yang dihipotesiskan tidak Fit dengan data.

b)Tabel Kalsifikasi

Tabel klasifikasi ini digunakan untuk menghitung nilai estimasi yang benar (correct) dan salah (incorrect). Serta

digunakan untuk memeriksa menegenai ketepatan klasifikasi dari analisis regresi logistik. Pada kolom terdapat dua nilai prediksi dari variabel dependen yaitu mempengaruhi dalam memprediksi kondisi financial distress (1) dan tidak dapat mempengaruhi dalam kondisi financial distress (0). Pada model yang sempurna, maka semua kasus akan berada pada diagonal dengan tingkat ketepatan peramalan 100%. Jika model logistik memiliki homoskedastisitas, maka prosentase yang benar (correct) akan sama untuk kedua baris.

Kriteria penerimaan dan penolakan hipotesis

H0 dapat diterima jika signifikasi ≥ 0,05, artinya variabel independen tidak mempunyai pengaruh signifikan terhadap kondisi financial distress.

H1 dapat diterima jika signifikasi < 0,05, artinya variabel independen mempunyai pengaruh signifikan terhadap kondisi

financial distress.

ANALISIS DATA DAN PEMBAHASAN Analisis Deskriptif

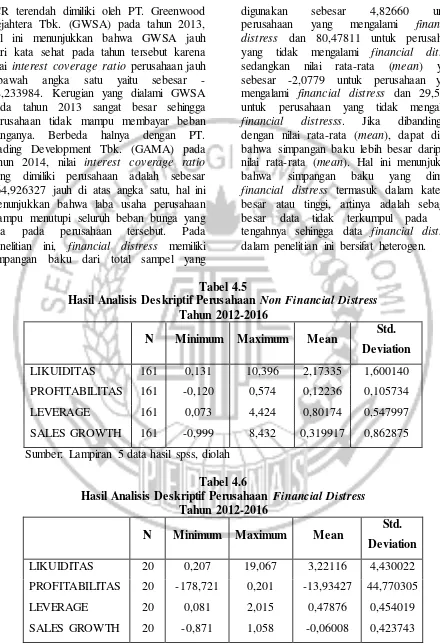

Tabel 4.4

Hasil Analisis Deskriptif Financial Distress

N Minimum Maximum Mean Std. Deviation

Financial

Distress 20 -18,233984 0,518855 -2,0779 4,82660 Non

Financial Distress

161 1,080698 664,926327 29,5041 80,47811

Total 181

Sumber: Lampiran 5 data hasil spss, diolah Berdasarkan tabel 4.4 diatas menunjukkan hasil statistik deskriptif financial distress dari sampel penelitian selama tahun 2012 hingga 2016. Penelitian ini mengkategorikan perusahaan yang

9 ICR terendah dimiliki oleh PT. Greenwood

Sejahtera Tbk. (GWSA) pada tahun 2013, hal ini menunjukkan bahwa GWSA jauh dari kata sehat pada tahun tersebut karena nilai interest coverage ratio perusahaan jauh dibawah angka satu yaitu sebesar -18,233984. Kerugian yang dialami GWSA pada tahun 2013 sangat besar sehingga perusahaan tidak mampu membayar beban bunganya. Berbeda halnya dengan PT. Gading Development Tbk. (GAMA) pada tahun 2014, nilai interest coverage ratio yang dimiliki perusahaan adalah sebesar 664,926327 jauh di atas angka satu, hal ini menunjukkan bahwa laba usaha perusahaan mampu menutupi seluruh beban bunga yang ada pada perusahaan tersebut. Pada penelitian ini, financial distress memiliki simpangan baku dari total sampel yang

digunakan sebesar 4,82660 untuk perusahaan yang mengalami financial distress dan 80,47811 untuk perusahaan yang tidak mengalami financial ditress sedangkan nilai rata-rata (mean) yaitu sebesar -2,0779 untuk perusahaan yang mengalami financial distress dan 29,5041 untuk perusahaan yang tidak mengalami financial distresss. Jika dibandingkan dengan nilai rata-rata (mean), dapat dilihat bahwa simpangan baku lebih besar daripada nilai rata-rata (mean). Hal ini menunjukkan bahwa simpangan baku yang dimiliki financial distress termasuk dalam kategori besar atau tinggi, artinya adalah sebagian besar data tidak terkumpul pada nilai tengahnya sehingga data financial distress dalam penelitian ini bersifat heterogen.

Tabel 4.5

Hasil Analisis Deskriptif Perusahaan Non Financial Distress Tahun 2012-2016

N Minimum Maximum Mean Std.

Deviation

LIKUIDITAS 161 0,131 10,396 2,17335 1,600140

PROFITABILITAS 161 -0,120 0,574 0,12236 0,105734

LEVERAGE 161 0,073 4,424 0,80174 0,547997

SALES GROWTH 161 -0,999 8,432 0,319917 0,862875 Sumber: Lampiran 5 data hasil spss, diolah

Tabel 4.6

Hasil Analisis Deskriptif Perusahaan Financial Distress Tahun 2012-2016

N Minimum Maximum Mean Std.

Deviation

LIKUIDITAS 20 0,207 19,067 3,22116 4,430022

PROFITABILITAS 20 -178,721 0,201 -13,93427 44,770305

LEVERAGE 20 0,081 2,015 0,47876 0,454019

10 Sumber: Lampiran 5 data hasil spss, diolah

Berdasarkan tabel 4.5 dan 4.6 juga dapat diketahui bahwa nilai mean likuiditas (Current Ratio) dari perusahaan yang tidak mengalami kondisi financial distress sebesar 2,17335 dan nilai mean likuiditas (Current Ratio) dari perusahaan yang mengalami kondisi financial distress sebesar 3,22116. Pada tabel 4.5 nilai standar deviasi likuiditas (Current Ratio) untuk perusahaan yang tidak mengalami financial distress sebesar 1,600140 dimana standar deviasi tersebut lebih kecil dari nilai rata-rata yang artinya bahwa variasi data untuk variabel likuiditas (Current Ratio) perusahaan yang tidak mengalami financial distress lebih homogen atau tidak bervariasi, sedangkan pada tabel 4.6 nilai standar deviasi likuiditas (Current Ratio) untuk perusahaan yang mengalami financial distress sebesar 4,430022 dimana standar deviasi tersebut lebih besar dari nilai rata-rata yang artinya bahwa variasi data untuk variabel likuiditas (Current Ratio) perusahaan yang mengalami financial distress lebih heterogen atau lebih bervariasi.

Hasil analisis deskriptif berdasarkan tabel 4.5 dan 4.6 nilai terendah likuiditas (Current Ratio) dari perusahaan yang tidak mengalami financial distress adalah perusahaan Bhuwanatala Indah Permai Tbk. (BIPP) pada tahun 2016 sebesar 0,131 yang berarti perusahaan tersebut di tahun 2016 mampu membayar hutang yang harus dilunasi dengan total sebesar 0,131. Hal ini dapat dibuktikan bahwa pada tahun 2016 aset lancar sebesar Rp 9.898.185.198 dengan total kewajiban lancar sebesar Rp 75.330.661.077. Nilai tertinggi likuiditas (Current Ratio) dari perusahaan yang tidak mengalami financial distress adalah perusahaan Metro Realty Tbk. (MTSM) pada tahun 2013 sebesar 10,396 yang berarti perusahaan tersebut mampu membayar hutang yang harus dilunasi dengan total

sebesar 10,396. Hal ini dapat dibuktikan bahwa nilai kewajiban lancar dapat dibayarkan dengan cukup baik, kondisi ini dapat terlihat dari nilai aset lancar tahun 2013 sebesar Rp 82.345.736.198 dengan total kewajiban lancar sebesar Rp 7.920.693.475.

Nilai terendah likuiditas (Current Ratio) dari perusahaan yang mengalami financial distress adalah sebesar 0,207 yang dimiliki oleh perusahaan Bukit Darmo Property Tbk. (BKDP) pada tahun 2016. Nilai tersebut menunjukkan bahwa setiap kewajiban lancar dapat dibayarkan sebesar 0,207 dari aset lancar yang dimiliki oleh perusahaan. Nilai tersebut hanya sedikit yang dapat dibayarkan oleh perusahaan yang mengalami financial distress. Hal ini dapat dibuktikan dengan data yang menunjukkan bahwa perusahaan tersebut pada tahun 2016 memiliki aset lancar sebesar Rp 49.322.341.025 sedangkan kewajiaban lancaranya sebesar Rp 237.437.805.967. Nilai tertinggi likuiditas (Current Ratio) dari perusahaan yang mengalami financial distress adalah perusahaan Metro Realty Tbk. (MTSM) pada tahun 2016 sebesar 19,067. Hal ini dapat dibuktikan dengan aset lancar yang dimiliki perusahaan sebesar Rp 61.971.183.173 sedangkan kewajiban lancarnya sebesar Rp 3.250.110881.

11 bahwa variasi data untuk variabel

profitabilitas (Return On Equity) perusahaan yang tidak mengalami financial distress lebih homogen atau tidak bervariasi, sedangkan pada tabel 4.6 nilai standar deviasi profitabilitas (Return On Equity) untuk perusahaan yang mengalami financial distress sebesar 44,770305 dimana standar deviasi tersebut lebih besar dari nilai rata-rata yang artinya bahwa variasi data untuk variabel profitabilitas (Return On Equity) perusahaan yang mengalami financial distress lebih heterogen atau lebih bervariasi.

Hasil analisis deskriptif berdasarkan 4.5 dan 4.6 nilai terendah profitabilitas (Return On Equity) dari perusahaan yang tidak mengalami financial distress adalah perusahaan Bakrieland Development Tbk. (ELTY) pada tahun 2012 sebesar -0,120. Hal ini dapat dibuktikan dengan data yang menunjukkan bahwa laba bersih setelah pajak sebesar (Rp 1.102.086.243.270) dan modal sebesar Rp 9.164.214.273.030, sedangkan nilai tertinggi profitabilitas (Return On Equity) dari perusahaan yang tidak mengalami financial distress adalah perusahaan Ciputra Development Tbk. (CTRA) pada tahun 2012 sebesar 0,574. Hal ini dapat dibuktikan dengan data yang menunjukkan bahwa laba bersih setelah pajak sebesar Rp 849.382.875.816 dan modal sebesar Rp 1.478.858.784.945.

Nilai terendah profitabilitas (Return On Equity) dari perusahaan yang mengalami financial distress adalah perusahaan Bhuwanatala Indah Permai Tbk. (BIPP) pada tahun 2012 sebesar -178,721. Hal ini dapat dibuktikan dengan data yang menunjukkan bahwa laba bersih setelah pajak sebesar (Rp 15.132.023.671) dan modal sebesar Rp 84.668.057.600, sedangkan nilai tertinggi profitabilitas (Return On Equity) dari perusahaan yang mengalami financial distress adalah Greenwood Sejahtera Tbk. (GWSA) pada

tahun 2015 sebesar 0,201. Hal ini dapat dibuktikan dengan data yang menunjukkan laba bersih setelah pajak sebesar Rp 1. yang tidak mengalami financial distress sebesar 0,80174 atau sebesar 80 persen dan nilai mean financial leverage (Debt to Equity Ratio) dari perusahaan yang mengalami financial distress sebesar 0,47876 atau sebesar 48 persen. Pada tabel 4.5 dan 4.6 secara berturut-turut nilai standar deviasi mean financial leverage (Debt to Equity Ratio) untuk perusahaan yang tidak mengalami financial distress dan perusahaan yang mengalami financial distress sebesar 0,547997 dan 0,454019 kedua nilai standar deviasi tersebut lebih kecil dari nilai rata-rata yang artinya bahwa variasi data untuk variabel financial leverage (Debt to Equity Ratio) perusahaan yang tidak mengalami financial distress dan perusahaan yang mengalami financial distress lebih homogen atau tidak bervariasi.

12 Nilai terendah financial leverage

(Debt to Equity Ratio) dari perusahaan yang mengalami financial distress adalah perusahaan Indonesia Prima Property Tbk. (OMRE) pada tahun 2015 sebesar 0,081. Hal ini dapat dibuktikan dengan data yang menunjukkan bahwa total kewajiban sebesar Rp 281.686.111.207 dan total modal sebesar Rp 3.436.990.191.615, sedangkan nilai tertinggi financial leverage (Debt to Equity Ratio) dari perusahaan yang mengalami financial distress adalah perusahaan Cowell Development Tbk. (COWL) pada tahun 2015 sebesar 2,015. Hal ini dapat dibuktikan dengan data yang menunjukkan bahwa total kewajiban sebesar Rp 2.366.446.562.423 dan total modal sebesar Rp 1.174.139.186.794.

Berdasarkan tabel 4.5 dan 4.6 juga dapat diketahui bahwa nilai mean pertumbuhan penjualan (Sales Growth) untuk perusahaan yang tidak mengalami financial distress sebesar 0,319917 dan nilai mean pertumbuhan penjualan (Sales Growth) dari perusahaan yang mengalami financial distress sebesar -0,06008. Pada tabel 4.5 dan 4.6 secara berturut-turut nilai standar deviasi mean pertumbuhan perusahaan (Sales Growth) untuk perusahaan yang tidak mengalami financial distress dan perusahaan yang mengalami financial distress sebesar 0,862875 dan 0,423743 kedua nilai standar deviasi tersebut lebih besar dari nilai rata-rata yang artinya bahwa variasi data untuk variabel pertumbuhan perusahaan (Sales Growth) perusahaan yang tidak mengalami financial distress dan perusahaan yang mengalami financial distress lebih heterogen atau lebih bervariasi.

Hasil analisis deskriptif berdasarkan tabel 4.5 dan 4.6 nilai terendah pertumbuhan

penjualan (Sales Growth) dari perusahaan yang tidak mengalami financial distress adalah perusahaan Ciputra Development Tbk. (CTRA) pada tahun 2015 sebesar -0,998. Hal ini dapat dibuktikan dengan data yang menunjukkan bahwa perusahaan tersebut mengalami penurunan total penjualan dari tahun 2014 ke tahun 2015 yaitu sebesar Rp 6.344.235.902.316 menjadi Rp 7.514.286.000, sedangkan nilai tertinggi pertumbuhan penjualan (Sales Growth) dari perusahaan yang tidak mengalami financial distress adalah perusahaan Bukit Darmo Property Tbk. (BKDP) pada tahun 2014 sebesar 8,432. Hal ini dapat dibuktikan dengan data yang menunjukkan bahwa perusahaan tersebut mangalami peningkatan jumlah penjualan dari tahun 2013 ke tahun 2014 sebesar Rp 11.385.096.413 menjadi Rp 107.391.372.309.

Nilai terendah pertumbuhan penjualan (Sales Growth) dari perusahaan yang mengalami financial distress adalah perusahaan Greenwood Sejahtera Tbk. (GWSA) pada tahun 2013 sebesar -0,871. Hal ini dapat dibuktikan dengan data yang menunjukkan bahwa perusahaan tersebut mengalami penurunan total penjualan dari tahun 2012 ke tahun 2013 yaitu sebesar Rp

713.853.560.743 menjadi Rp

13 Pengujian Hipotesis

1. Uji Keseluruhan Model (Overall Model Fit)

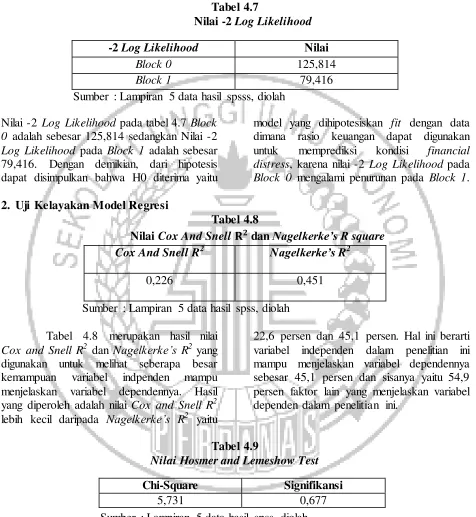

Tabel 4.7

Nilai -2 Log Likelihood

-2 Log Likelihood Nilai

Block 0 125,814

Block 1 79,416

Sumber : Lampiran 5 data hasil spsss, diolah Nilai -2 Log Likelihood pada tabel 4.7 Block

0 adalah sebesar 125,814 sedangkan Nilai -2 Log Likelihood pada Block 1 adalah sebesar 79,416. Dengan demikian, dari hipotesis dapat disimpulkan bahwa H0 diterima yaitu

model yang dihipotesiskan fit dengan data dimana rasio keuangan dapat digunakan untuk memprediksi kondisi financial distress, karena nilai -2 Log Likelihood pada Block 0 mengalami penurunan pada Block 1. 2. Uji Kelayakan Model Regresi

Tabel 4.8

Nilai Cox And Snell dan Nagelkerke’s Rsquare Cox And Snell R2 Nagelkerke’s R2

0,226 0,451

Sumber : Lampiran 5 data hasil spss, diolah Tabel 4.8 merupakan hasil nilai

Cox and Snell R2 dan Nagelkerke’s R2 yang digunakan untuk melihat seberapa besar kemampuan variabel indpenden mampu menjelaskan variabel dependennya. Hasil yang diperoleh adalah nilai Cox and Snell R2 lebih kecil daripada Nagelkerke’s R2 yaitu

22,6 persen dan 45,1 persen. Hal ini berarti variabel independen dalam penelitian ini mampu menjelaskan variabel dependennya sebesar 45,1 persen dan sisanya yaitu 54,9 persen faktor lain yang menjelaskan variabel dependen dalam penelitian ini.

Tabel 4.9

Nilai Hosmer and Lemeshow Test

Sumber : Lampiran 5 data hasil spss, diolah Tabel 4.9 menunjukkan bahwa

besarnya nilai Hosmer and Lemeshow Goodness of fit sebesar 5,731 dengan signifikansi 0,677 yang nilainya jauh diatas 0,05. Dengan demikian dapat disimpulkan

bahwa model dapat diterima, serta dapat disimpulkan bahwa H0 diterima karena tingkat signifikansi > 0,05 yang artinya rasio keungan dapat digunakan dalam memprediksi kondisi financial distress.

Chi-Square Signifikansi

14 3. Uji Analisis Regresi Logistik

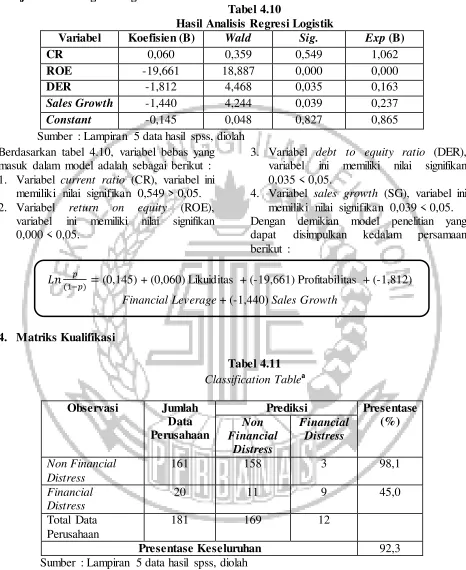

Tabel 4.10

Hasil Analisis Regresi Logistik

Variabel Koefisien (B) Wald Sig. Exp (B)

CR 0,060 0,359 0,549 1,062

ROE -19,661 18,887 0,000 0,000

DER -1,812 4,468 0,035 0,163

Sales Growth -1,440 4,244 0,039 0,237

Constant -0,145 0,048 0,827 0,865

Sumber : Lampiran 5 data hasil spss, diolah Berdasarkan tabel 4.10, variabel bebas yang masuk dalam model adalah sebagai berikut : 1. Variabel current ratio (CR), variabel ini

memiliki nilai signifikan 0,549> 0,05. 2. Variabel return on equity (ROE),

variabel ini memiliki nilai signifikan 0,000 < 0,05.

3. Variabel debt to equity ratio (DER), variabel ini memiliki nilai signifikan 0,035< 0,05.

4. Variabel sales growth (SG), variabel ini memiliki nilai signifikan 0,039 < 0,05. Dengan demikian model penelitian yang dapat disimpulkan kedalam persamaan berikut :

4. Matriks Kualifikasi

Tabel 4.11 Classification Tablea

Observasi Jumlah

Data Perusahaan

Prediksi Presentase

(%) Non

Financial Distress

Financial Distress

Non Financial Distress

161 158 3 98,1

Financial Distress

20 11 9 45,0

Total Data Perusahaan

181 169 12

Presentase Keseluruhan 92,3

Sumber : Lampiran 5 data hasil spss, diolah Berdasarkan tabel 4.11 dapat diketahui bahwa perusahaan yang non financial distress terdiri dari 161 data,

sedangkan dari hasil observasi dapat diketahui hanya 158 data yang merupakan non financial distress. Jadi ketepatan

15 klasifikasi sebesar 98,1% dimana hasil

tersebut berasal dari 158/161. Kemudian, jumlah perusahaan yang mengalami kondisi financial distress terdiri dari 20 data, sedangkan hasil dari observasi hanya terdapat 9 data. Jadi ketepatan klasifikasi sebesar 45%, dimana hasil tersebut berasal dari 9/20. Secara keseluruhan model ini memiliki ketepatan klasifikasi 92,3%. Hal

ini berarti 181 observasi, hanya ada 167 observasi yang tepat pengklasifikasiannya dengan menggunakan model regresi logistik. Pengklasifikasian mengenai data perusahan yang mengalami kondisi financial distress hanya sebanyak 9 data perusahaan saja dari keseluruhan data yang mengalami kondisi financial distress sebanyak 20 data perusahaan.

Uji Hipotesis

a. H1 : Likuiditas

(Current Ratio

) tidak berpengaruh terhadap kondisi financial distressLikuiditas

(

Current Ratio) memiliki pengaruh yang tidak signifikan dalam memprediksi kondisi financial distress. Hal ini berdasarkan pada hasil uji analisis regresi logistik dimana nilai signifikan likuiditas (current ratio) lebih besar, yaitu sebesar 0,549 > 0,05 sedangkan koefisien B yang dimiliki adalah 0,060 dan memiliki tanda positif (searah). Berdasarkan hasil ini dapat disimpulkan bahwa Ha ditolak sedangkan Ho dapat diterima maka likuiditas (current ratio) tidak dapat mempengaruhi kondisi financial distress.b. H2 : Profitabilitas (Return On Equity) berpengaruh terhadap kondisi financial distress

Profitabilitas (Return On Equity) memiliki pengaruh yang signifikan dalam memprediksi kondisi financial distress. Hal ini berdasarkan pada hasil uji analisis regresi logistik dimana nilai signifikan profitabilitas (return on equity) lebih kecil, yaitu sebesar 0,000 < 0,05 sedangkan koefisien B yang dimiliki adalah -19,661 dan memiliki tanda negatif. Berdasarkan hasil ini dapat disimpulkan bahwa Ha dapat diterima sedangkan Ho ditolak maka Profitabilitas (return on equity) dapat mempengaruhi kondisi financial distress.

c. H3 : Financial Leverage (Debt to Equity Ratio) berpengaruh terhadap kondisi financial distress

Financial Leverage (Debt to Equity Ratio) memiliki pengaruh yang signifikan dalam memprediksi kondisi financial distress. Hal ini berdasarkan pada hasil uji analisis regresi logistik dimana nilai signifikan financial leverage (debt to equity ratio) lebih kecil, yaitu sebesar 0,035 < 0,05 sedangkan koefisien B yang dimiliki adalah -1,812 dan memiliki tanda negatif. Berdasarkan hasil ini dapat disimpulkan bahwa Ha dapat diterima sedangkan Ho ditolak maka financial leverage (debt to equity ratio) dapat mempengaruhi kondisi financial distress.

d. H4 : Pertumbuhan Penjualan (Sales Growth) berpengaruh terhadap kondisi financial distress

16 Pembahasan

Pengaruh Likuiditas Terhadap Kondisi Financial Distress

Likuiditas menunjukkan kemampuan suatu perusahaan dalam mendanai kegiatan operasionalnya untuk memenuhi kewajiban jangka pendek. Pada penelitian ini rasio lancar (current ratio) digunakan untuk menghitung likuiditas perusahaan. Rasio lancar menunjukkan sejauh mana aset lancar dapat menutupi kewajiban lancarnya. Semakin besar perbandingan aset lancar dengan kewajiban lancar, maka semakin tinggi kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Berdasarkan teori sinyal, hal ini merupakan “good news” bagi investor karena suatu perusahaan akan terhindar dari adanya kondisi financial distress apabila aset lancar jauh lebih besar dari kewajiban lancarnya.

Hasil dari analisis regresi logistik menunjukkan bahwa likuiditas tidak memiliki pengaruh yang signifikan dalam memprediksi kondisi financial distress yang artinya H1 tidak dapat diterima atau ditolak.

Tidak adanya pengaruh yang signifikan antara likuiditas terhadap kondisi financial distress ini dikarenakan perusahaan yang mempunyai kewajiban jangka pendek yang tinggi dan kemudian perusahaan tersebut tidak dapat membayarkan kewajiban jangka pendeknya sampai dengan jatuh tempo sehingga yang awalnya kewajiban tersebut dikategorikan sebagai kewajiban jangka pendek menjadi kewajiban jangka panjang. Hal ini menunjukkan bahwa kesulitan keuangan pada suatu perusahaan tidak dapat diukur oleh tinggi atau rendahnya nilai current ratio yang dimiliki perusahaan. Suatu perusahaan memiliki nilai current ratio yang tinggi belum tentu akan terhindar dari kesulitan keuangan dan sebaliknya suatu perusahaan yang memiliki nilai current ratio yang rendah juga tidak selalu mengalami kesulitan keuangan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Widati (2015), Hapsari (2012), Kusumawardana dan Aisjah (2012), Mas’ud dan Srengga (2012), serta Widarjo dan Setiawan (2009) dimana likuiditas tidak mampu mempengaruhi kondisi financial distress. Berbeda dengan penelitian Widhiari dan Merkusiwati (2015) serta Atika, dkk (2013) yang menunjukkan bahwa likuiditas mampu mempengaruhi kondisi financial distress. Pengaruh Profitabilitas Terhadap Kondisi Financial Distress

Profitabilitas menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba (profit) berdasarkan modal pemilik perusahaan. Pada penelitian ini return on equity (ROE) digunakan untuk menghitung profitabilitas perusahaan. Semakin besar perbandingan laba bersih dengan modal yang dimiliki perusahaan, maka semakin tinggi kemampuan perusahaan dalam mendapatkan keuntungan. Berdasarkan teori sinyal, dimana perusahaan dapat menhasilkan laba positif dan akan memberikan berita yang baik “good news” mengenai kondisi perusahaan sehingga berita baik tersebut dapat dijadikan patokan perusahaan untuk kelangsungan usahanya dimasa yang akan datang. Selain itu dapat memberikan keuntungan bagi perusahaan agar dapat menarik investor baru yang berminat agar menanamkan modal ke perusahaan dan perusahaan akan terhindar dari adanya kondisi financial distress.

Hasil dari analisis regresi logistik menunjukkan bahwa rasio profitabilitas memiliki pengaruh yang signifikan dalam memprediksi kondisi financial distress yang artinya H2 diterima. Adanya pengaruh antara

17 operasional perusahaan dan menunjukkan

bahwa kinerja suatu perusahaan tersebut produktif, sebaliknya jika rasio rendah atau bahkan negatif maka perusahaan tersebut tidak mampu mengelola biaya yang dikeluarkan sehingga perusahaan tersebut tidak produktif. Berdasarkan hasil penelitian ini, suatu perusahaan pasti pernah mengalami penurunan seperti halanya pada modal yang dimiliki perusahaan. Turunnya sedikit ataupun banyak akan mempengaruhi

kemampuan perusahaan dalam

menghasilkan laba, sehingga besar ataupun kecilnya return on equity akan dapat mempengaruhi kondisi financial distress. Hal ini menunjukkan bahwa rasio profitabilitas mampu menentukan kondisi perusahaan tersebut mengalami financial distress atau tidak.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Widati (2015), Mayangsari (2015), Mas’ud dan Srengga (2012), serta Widarjo dan Setiawan (2009) dimana profitabilitas mampu mempengaruhi kondisi financial distress. Berbeda dengan penelitian Kusumawardana dan Aisjah (2012) yang menunjukkan bahwa profitabilitas tidak mampu mempengaruhi kondisi financial distress. Pengaruh Financial Leverage Terhadap Kondisi Financial Distress

Leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Pada penelitian ini leverage dihitung dengan menggunakan Debt Equity Ratio (DER). Berdasarkan teori sinyal, perusahaan dengan nilai rasio leverage yang tinggi merupakan “bad news” bagi investor, karena semakin tinggi nilai rasio leverage, maka kemungkinan perusahaan mengalami kondisi financial distress akan semakin tinggi pula. Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang.

Hasil dari analisis regresi logistik menunjukkan bahwa rasio financial leverage memiliki pengaruh yang signifikan dalam memprediksi kondisi financial distress yang artinya H3 dapat diterima. Adanya pengaruh

antara financial leverage terhadap kondisi financial distress dikarenakan bahwa tingkat hutang yang semakin tinggi tentunya akan berakibat kepada kewajiban perusahaan untuk melunasi pokok pinjaman beserta bunganya. Sehingga dalam jangka panjang akan mempersulit kondisi keuangan perusahaan. Hal ini menunjukkan bahwa rasio leverage mampu menentukan kondisi perusahaan tersebut mengalami financial distress atau tidak.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Widati (2015), Hapsari (2012), serta Kusumawardana dan Aisjah (2012) dimana financial leverage mampu mempengaruhi kondisi financial distress. Berbeda dengan penelitian Widhiari & Merkusiwati (2015), Mayangsari (2015), Mas’ud dan Srengga (2012) serta Widarjo dan Setiawan (2009) yang menunjukkan bahwa financial leverage tidak mampu mempengaruhi kondisi financial distress.

Pengaruh Pertumbuhan Penjualan Terhadap Kondisi Financial Distress

18 mengalami kondisi financial distress atau

dengan kata lain semakin tinggi pertumbuhan penjualan suatu perusahaan maka artinya perusahaan berhasil dalam menjalankan strateginya dengan menjual dan memasrkan produk dengan cukup baik karena produk tersebut dapat diterima oleh masyarakat, tentunya hal tersebut akan berdampak pada meningkatnya laba yang dihasilkan dari penjualan oleh suatu perusahaan.

Hasil dari analisis regresi logistik menunjukkan bahwa rasio pertumbuhan penjualan memiliki pengaruh yang signifikan dalam memprediksi kondisi financial distress yang artinya H4 dapat

diterima. Adanya pengaruh antara pertumbuhan penjualan terhadap kondisi financial distress dikarenakan penjualan yang semakin tahun semakin meningkat merupakan “good news” bagi perusahaan karena akan berdampak pada meningkatnya laba perusahaan. Perusahaan yang memiliki pertumbuhan penjualan yang baik setiap tahunnya dapat meyakinkan para pihak manajemen bahwa beberapa tahun kedepan perusahaan mampu untuk bertahan dan informasi yang baik tersebut juga dapat meyakinkan para investor agar tetap menanamkan modal kepada perusahaan. Pertumbuhan penjualan tersebut merupakan suatu keuntungan bagi perusahaan yang sudah dipercaya oleh banyak investor dan para calon investor yang baru. Hal ini menunjukkan bahwa rasio sales growth mampu menentukan kondisi perusahaan tersebut mengalami financial distress atau tidak.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Widhiari & Merkusiwati (2015) dimana pertumbuhan penjulan mampu mempengaruhi kondisi financial distress. Berbeda dengan penelitian Atika, dkk (2013), Kusumawardana dan Aisjah (2012), serta Widarjo dan Setiawan (2009) yang

menunjukkan bahwa pertumbuhan penjulan tidak mampu mempengaruhi kondisi financial distress.

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan yang terdiri dari rasio likuiditas, rasio profitabilitas, rasio financial leverage, dan rasio pertumbuhan penjualan yang dapat digunakan untuk memprediksi kondisi financial distress pada perusahaan property yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016. Setelah melakukan penyaringan sampel berdasarkan kriteria yang telah ditentukan maka diperoleh 181 data sampel, dimana 20 data sampel yang mengalami kondisi financial distress dan 161 data sampel yang tidak mengalami kondisi financial distress. Berdasarkan dari hasil analisis data dan pengujian hipotesis yang telah dilakukan, maka dapat ditarik kesimpulan sebagai berikut :

a. Likuiditas (Current Ratio) tidak berpengaruh dalam memprediksi kondisi financial distress. Adanya kecenderungan nilai current ratio (CR) yang tinggi mengindikasikan bahwa terdapat kemungkinan perusahaan tidak mengalami kondisi financial distress dan sebaliknya nilai current ratio (CR) yang rendah mengindikasikan bahwa perusahaan mengalami kondisi financial distress. Namun, hasil menunjukkan bahwa semakin tinggi nilai current ratio semakin tinggi pula perusahaan mengalami kondisi financial distress. Hal ini menunjukkan bahwa kesulitan keuangan pada suatu perusahaan tidak dapat diukur oleh tinggi atau rendahnya nilai current ratio (CR) yang dimiliki perusahaan.

19 kondisi financial distress. Semakin

rendah return on equity (ROE) berarti bahwa perusahaan tidak mampu dalam memperoleh pendapatan bersih dari setiap modal yang dimiliki. Return on equity (ROE) yang rendah mengindikasikan semakin tinggi perusahaan mengalami kondisi financial distress. Hal ini menunjukkan bahwa rasio return on equity (ROE) mampu menentukan kondisi perusahaan mengalami financial distress atau tidak. c. Financial Leverage (Debt Equity Ratio)

berpengaruh dalam memeprediksi kondisi financial distress. Semakin tinggi debt equity ratio (DER) maka akan berdampak pada timbulnya risiko kerugian yang lebih besar karena nilai hutang lebih besar dari modal yang

dimiliki perusahaan dan

mengindikasikan semakin tingginya presentase perusahaan mengalami kondisi financial distress. Hal ini menunjukkan bahwa rasio debt equity ratio (DER) mampu menentukan kondisi perusahaan mengalami financial distress atau tidak.

d. Pertumbuhan Penjualan (Sales Growth) berpengaruh dalam memeprediksi kondisi financial distress. Semakin meningkat nilai sales growth setiap tahunnya merupakan kabar baik bagi perusahaan karena akan berdampak pada meningkatnya laba perusahaan tersebut. Sales growth yang tinggi mengindikasikan semakin rendahnya perusahaan mengalami kondisi financial distress. Hal ini menunjukkan bahwa rasio sales growth mampu menentukan kondisi perusahaan mengalami financial distress atau tidak.

Keterbatasan

Terdapat keterbatasan dalam penelitian ini yang dapat mempengaruhi hasil penelitian, untuk itu bagi peneliti selanjutnya dapat mempertimbangkan

keterbatasan yang ada dalam penelitian ini. Adapun keterbatasan tersebut yaitu:

Terdapat beberapa perusahaan property yang tidak memenuhi kriteria, sehingga mengakibatkan eliminasi data yang cukup banyak.

Saran

Berdasarkan kesimpulan dan keterbatasan penelitian yang ada, maka saran yang diberikan untuk peneliti selanjutnya adalah sebagai berikut:

1. Penelitian selanjutnya diharapkan memproksikan financial distress menggunakan alat ukur yang lain agar hasil penelitian lebih maksimal dan didapat tingkat prediksi yang lebih akurat seperti Zmijewski model dan Springate model.

2. Penelitian selanjutnya diharapkan menambah variabel lain selain variabel yang sudah digunakan dalam penelitian ini seperti rasio arus kas, rasio aktivitas, dan rasio-rasio keuangan yang lain agar dapat menambah informasi mengenai rasio keuangan dapat berpengaruh signifikan terhadap kondisi financial distress suatu perusahaan.

DAFTAR RUJUKAN

Atika, D., & Handayani, S. R. 2013. “Pengaruh Beberapa Rasio Keuangan terhadap Prediksi Kondisi Financial Distress”. Jurnal Administrasi Bisnis. Vol. 1, No. 2, Pp 1-11.

Ghazali, Imam. 2016. Aplikasi Analisis Multivariete dengan Program IBM SPSS 21. Semarang : Badan

Penerbit Universitas

Diponegoro.

20 Memprediksi Kondisi Financial

Distress Perusahaan Manufaktur di BEI”. Jurnal Dinamika Manajemen. Vol. 3, No. 2, Pp 101-109.

Harahap, Sofyan Syafri. 2015. Analisis Kritis atas Laporan Keuangan. Jakarta : Rajagrafindo Persada.

Kasmir. 2015. Analisis laporan keuangan. Jakarta : PT Rajagrafindo Persada.

Khaliq, Ahmad, dkk. 2014. ”Identifying Financial distress Firms: A Case Study of Malaysia’s Government Linked Companies (GLC).”Internasional Journal of E conomics, Finance, and Management, Vol. 3, No.3. Pp 141-150

Kusumawardana, R. F., & Aisjah, S. 2012. Analisis Rasio Keuangan Untuk Memprediksi Financial Distress (Studi Pada Indeks LQ45 Yang Terdaftar di BEI Periode 2009-2011). Jurnal Ilmiah Mahasiswa FEB, Vol. 1, No. 2. Pp 1-20

Mamduh M.H dan Abdul H. 2016. Analisis Laporan Keuangan. Yogyakarta : UPP STIM YKPN. Mas’ud, I., & Srengga, R. M. 2012. “Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Jurnal Akuntansi Universitas Jember. Vol. 10, No. 2. Pp 1-16.

Mayangsari, L. P. 2016. Pengaruh Good Corporate Governance Dan

Kinerja Keuangan Terhadap Financial Distress. Jurnal Ilmu dan Riset Akuntansi, Vol. 4, No. 4. Pp 1-18.

Sugiyono. 2015. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif dan R&D). Penerbit CV. Alfabeta: Bandung.

Suwardjono. 2013. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Yogyakarta: BPFE-Yogyakarta.

Widarjo, W., & Setiawan, D. 2009. “Pengaruh rasio keuangan terhadap kondisi financial distress perusahaan otomotif”. Jurnal Bisnis dan Akuntansi. Vol. 11, No. 2. Pp 107-119. Widati, L. W. 2015. “Pengaruh Current

Ratio, Debt To Equity Ratio, dan Return On Equity, untuk Memprediksi Kondisi Financial Distress. Prosding.” Seminar Nasional Multi Disiplin Ilmu & Call For Papers UNISBANK (SENDI_U) ISBN : 978-979-3649-81-8.

Widhiari, N. L. M. A., & Aryani Merkusiwati, N. K. L. 2015. Pengaruh Rasio Likuiditas, Leverage, Operating Capacity, dan Sales Growth terhadap Financial Distress. E-Jurnal Akuntansi, Vol. 11, No. 2. Pp 456-469.