60

Nama : Yuli Fujihana

Tempat, Tanggal /Lahir : Bandung, 11 Juli 1991

Jenis Kelamin : Perempuan

Golongan Darah : B

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat Tinggal : Sadang-Serang No.32 40133 Bandung

Nomor Tlp : 085720450278

1. Data Pendidikan :

No. Keterangan Nama Sekolah Tahun Lulus

1. SD SDN Neglasari 1 Bandung 2003

2. SMP SMP Negri 27 Bandung 2006

3. SMA SMA Sumatra 40 Bandung 2009

4. Perguruan Tinggi Universitas Komputer Indonesia Bandung Masih Kuliah

2. Data Pendidikan Non Formal :

No. Keterangan Tempat Tahun

1. Brevet Tax Center Unikom 2011

3. Data Organisasi :

Jenjang

Pendidikan Nama Organisasi Jabatan

SD

- Pramuka - Rampak

Sekar

Anggota

SMP Paskibra Anggota

SMA

- OSIS - Paduan

Suara Anggota

JABAR 1)

THE INFLUENCE OF TAX REFORMAND TAX MODERN

ADMINISTRATION SYSTEMTO TAX COMPLIANCE

(SURVEY IN BANDUNG SMALL TAX OFFICE WEST JAVA AREA 1)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

Yuli Fujihana

21109142

Dosen Pembimbing :

Sri Dewi Anggadini, SE.,M.Si

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iii

KATA PENGANTAR

Bismillahirrahmannirrahiim,

Alhamdulillah segala Puji dan syukur penulis panjatkan kehadirat Allah

SWT yang telah melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat

menyelesaikan karya tulis yang berjudul “Pengaruh Reformasi Pajak dan Sistem

Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak (Survei Pada

KPP Kota Bandung di Kanwil DJP Jabar 1) ”.

Penulis menyadari akan keterbatasan pengetahuan, keterampilan, dan

pengalaman, oleh sebab itu karya tulis ini masih jauh dari sempurna, karena

didalamnya tidak terlepas dari berbagai kekurangan. Untuk itu penulis

mengharapkan kritik dan saran yang membangun agar dalam penyusunan karya

tulis selanjutnya dapat lebih baik lagi.

Selama penyusunan karya tulis ini penulis banyak mendapat bantuan dari

berbagai pihak, baik itu berupa dorongan moril maupun materil. Untuk itu penulis

mengucapkan banyak terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Utama Universitas Komputer

Indonesia.

2. Prof.Dr.Hj.Ernie Tisnawati Sule, S.E., M.Si., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, S.E., M.Si., Ak., selaku Ketua Program Studi Akuntansi

iv

4. Sri Dewi Anggadini, S.E., M.Si. selaku dosen pembimbing dalam penyusunan

karya tulis ini yang telah berkenan meluangkan waktunya memberikan

bimbingan, membina, dan mengarahkan penulis dengan penuh kesabaran,

sehingga karya tulis ini dapat terselesaikan.

5. Siti Kurnia Rahayu, S.E., Ak., M. Ak., selaku Dosen Wali kelas Ak.4, terima

kasih atas bimbingan, dorongan, serta dukungannya kepada kami.

6. Kedua orang tua tercinta, terima kasih atas setiap do’a, kasih sayang,

perhatian, serta dorongan yang tidak pernah berhenti untuk penulis. Atas

dukungan baik secara moril maupun materil demi keberhasilan penulis.

7. Kakak-Kakak serta adikku tercinta yang memberikan dorongan dan motivasi

kepada penulis.

8. Seluruh sahabat dan keluarga besar kelas AK-4 angkatan 2009 yang telah

berjuang bersama, sukses untuk semuanya dan terima kasih atas dukungan,

semangat dan kebersamaannya.

9. Seluruh sahabat serta rekan-rekan program studi akuntansi angkatan 2009

yang telah bersedia untuk bertukar pikiran dengan penulis, sukses untuk kalian

semua.

10.Seluruh Staf Kantor Pelayanan Pajak Pratama Kota Bandung di Kantor

Wilayah (KANWIL) Direktorat Jenderal Pajak Jawa Barat 1, khususnya KPP

Madya, KPP Pratama Cicadas, KPP Pratama Karees, KPP Pratama Sumedang

dan KPP Pratama Tegallega yang telah bersedia meluangkan waktu dalam

memberikan data serta informasi yang dibutuhkan oleh penulis dalam

v

11.Semua pihak yang selama ini ada disamping penulis dan terlibat dalam

penyusunan karya tulis ini.

Dengan segala keterbatasan, penulis memohon maaf apabila tulisan dalam

karya tulis ini kurang berkenan. Akhir kata Penulis berharap semoga apa yang

disajikan dalam karya tulis ini memberikan manfaat khususnya bagi penulis dan

umumnya bagi para pembaca.

“Amin Ya Rabbal ‘Alamin”

Bandung, Juli 2013

Penulis

vi

1.2 Identifikasi dan Rumusan Masalah ……….

1.2.1 Identifikasi Masalah………...……….

1.2.2 Rumusan Masalah………..

11

11

11

1.3 Maksud dan Tujuan Penelitian..………...

vii

1.5.1 Lokasi Penelitian……….

1.5.2 Waktu Penelitian……….

13

13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS……….. 15

2.1.3 Sistem Administrasi Perpajakan Modern ………

2.1.3.1 Pengertian Sistem Administrasi Perpajakan

Modern …...

2.1.3.2 Konsep dan Tujuan Sistem Administrasi

Perpajakan Modern …...

2.1.4 Kepatuhan Wajib Pajak ………...

2.1.4.1 Pengertian Kepatuhan...

2.1.4.2 Pengertian Wajib Pajak……….

2.1.4.3 Pengertian Kepatuhan Wajib Pajak………

viii

2.3

Pajak………...

2.2.3 Pengaruh Sistem Administrasi Perpajakan Modern

terhadap Kepatuhan Wajib Pajak………...

2.2.4 Penelitian Terdahulu...

Hipotesis...

43

46

49

51

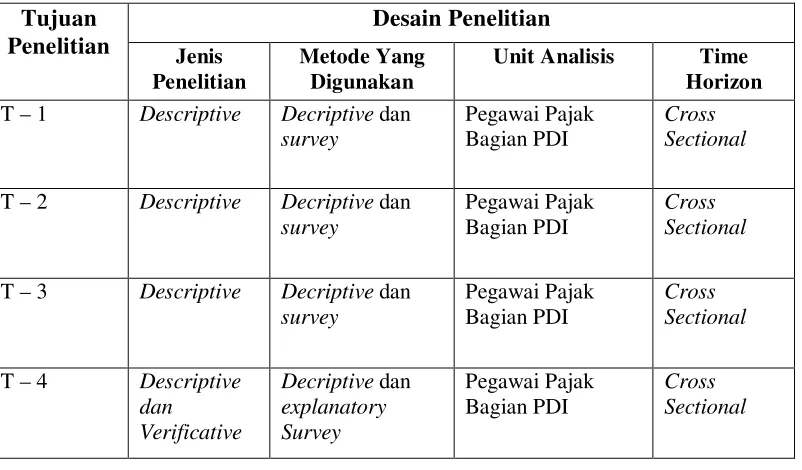

BAB III OBJEK DAN METODE PENELITIAN... 53

3.1 Objek Penelitian………. 53

3.2 Metode Penelitian……… 54

3.2.1 Desain Penelitian………... 55

3.3 Operasionalisasi Variabel………..… .... 58

3.4 Sumber Data………... 61

3.4.1 3.4.2 Data Primer………... Data Sekunder... 61 62

3.5 Alat Ukur Penelitian………... 62

3.5.1 Uji Validitas dan Reliabilitas... 63

3.5.5.1 Uji Validitas……….. 62

3.5.5.2 Uji Reliabilitas……….. 63

3.6 Populasi dan Penarikan Sample………... 66

3.6.1 Populasi………... 66

ix

3.7 Metode Pengumpulan Data... 67

3.7.1 Penelitian Lapangan... 68

3.7.2 Tinjauan Kepustakaan (Library Research)... 69

3.8 Metode Pengujian Data... 69

3.8.1 3.8.2 3.8.3 Uji MSI (Method of Successive Interval)... Rancangan Analisis dan Uji Hipotesis... 3.8.2.1 Rancangan Analisis... Uji Hipotesis... 69 71 71 76 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 81 4.1 Hasil Penelitian... 81

4.1.1 Gambaran Umum KPP di Kanwil Jawa Barat 1... 81

4.1.1.1 Sejarah Kantor Pelayanan Pajak di Kanwil Jawa Barat 1... 81

4.1.1.2 Struktur Organisasi... 86

4.1.1.3 Uraian Tugas... 87

4.1.1.4 Aktivitas KPP di Kanwil Jawa Barat 1... 90

4.1.2 Pengujian Alat Analisis... 91

4.1.2.1 Uji validitas dan reliabilitas... 91

4.1.3 Analisis Deskriptif... 95

4.1.3.1 Analisis Deskriptif Variabel Reformasi Pajak 95

x

4.1.4 Analisis Verifikatif... 110

4.1.4.1 Transformasi Data... 110

4.1.5 Analisis Jalur (Path Analysis)... 111

4.1.5.1 Pengaruh Reformasi Pajak terhadap Sistem

Administrasi Perpajakan Modern... 111

4.1.5.2 Pengaruh Reformasi Pajak terhadap Variabel

Kepatuhan Wajib Pajak... 115

4.1.5.3 Korelasi Variabel Reformasi Pajak terhadap

Variabel Kepatuhan Wajib Pajak ... 115

4.1.5.4 Korelasi Variabel Sistem Administrasi

Perpajakan Modern Terhadap Variabel

Kepatuhan Wajib Pajak... 119

4.1.5.5 Pengujian Jalur Variabel Reformasi Pajak dan

Sistem Administrasi Perpajakan Modern

Terhadap Variabel Kepatuhan Wajib Pajak 122

4.1.5.6 Pengaruh Langsung dan Tidak Langsung

Variabel Reformasi Pajak dan Sistem

Administrasi Perpajakan Modern terhadap

xi

4.2 Pembahasan... 129

4.2.1 Pengaruh Reformasi Pajak terhadap Sistem Administrasi Perpajakan Modern ... 129

4.2.2 Pengaruh Reformasi Pajak terhadap Kepatuhan Wajib Pajak... 131

4.2.3 Pengaruh Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak... 132

4.2.4 Pengaruh Reformasi Pajak dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajb Pajak 133 BAB V SIMPULAN DAN SARAN... 135

5.1 Simpulan... 135

5.2 Saran... 137

DAFTAR PUSTAKA... 139

DAFTAR PUSTAKA

Abdul Asri Harahap. 2004. Paradigma Baru Perpajakan Indonesia : Perspektif Ekonomi Politik Integritas Dinamika Press

Anggito Abimanyu. Reformasi Perpajakan Perlu Dukungan Masyarakat. Badan

Analisa Fiskal Departemen Keuangan URL :

http://www.fiskal.depkeu.go.id Selasa, 15 Mei 2012 9:53:30 PM

Antara News. Penerapan Sistem Administrasi Perpajakan Modern Pada Kanwil

DJP Bali. URL :

http://www.antaranews.com/view/?i=1147854156&c=PRW&s= Rabu, 17 Mei 2006 15:22 WIB

Ari Bramasto.2011. Pengaruh Kepatuhan Wajib Pajak dan Kualitas Informasi Akuntansi keuangan terhadap efektivitas sistem self assessment, Bandung.

Artikel Pajak. Penerimaan Pajak di Bawah Target. Koran Jakarta. URL :

http://www.pajakonline.com/engine/artikel/art.php?artid=6714 Senin, 16 November 2009

Aziz Kusuma Aji. Modernisasi Sistem Administrasi Perpajakan sebagai Strategi Peningkatan Kepatuhan dan Kesadaran Wajib Pajak. URL

:

http://azizkusumaaji.blogspot.com/2013/01/modernisasi-sistem-administrasi.html Selasa, 8 Januari 2013 20:16

Chaizi Nasucha . 2004. Reformasi Administrasi Publik: Teori dan Praktik. PT Gramedia Widiasarana Indonesia, Jakarta.

Direktorat Jenderal Pajak. Reformasi Perpajakan dan Strategi Pencitraan. URL :

http://www.pajak.go.id/content/article/reformasi-perpajakan-dan-strategi-pencitraan. Jum’at, 7 September 2012 14:26

Fuad Bawazier. 2011. Reformasi Pajak di Indonesia. Jurnal Legalisasi Indonesia Volume 8 No.1, ISSN:0216-1338

Gunadi.2004. Reformasi adminsitrasi perpajakan dalam rangka kontribusi Menuju good governance, Pidato pengukuhan Guru besar perpajakan, FISIP, Universitas Indonesia, Jakarta.

140

Generalis, Georgios B. 2000. A Methodology for Measuring Productivity and

Improving Service Responsiveness in a Tax Collection Agency.

Dissertation, University of Miami.

Hadi Purnomo, “Reformasi Administrasi Perpajakan.” Dalam Heru Subyantoro dan Singgih Riphat, peny., Kebijakan Fiskal: Pemikiran, Konsep, dan Implementasi (Jakarta, Penerbit Buku Kompas, Februari 2004), hal. 218-233.

Ismawan Indra. 2001. Memahami Reformasi Perpajakan 2000. PT Elex Media Komputindo Kelompok gramedia. Jakarta

Latifah Amir. 2008. Reformasi Perpajakan di Indonesia, Majalah Hukum Forum Akademika. Volume 17 No. 1, ISSN: 0854-789

Lawrence H. Summer, Johanes F. Linn, Shankar N. Acharya, Lesson of Tax Reform (Washington, D.C., U.S.A., World Bank Publication. 1991), hal.2

Liberty Pandiangan. 2007. Modernisasi dan Reformasi Pelayanan Perpajakan. Jakarta : PT Elex Media Komputindo (Kelompok Gramedia).

Mardiasmo. 2006. Perpajakan, Edisi Revisi, Andi, Yogyakarta.

Malcolm Gilis,”Toward a Taxonomy for tax Reform,” dalam malcolm gilis, peny.,Tax Reform Developing Countries (London, Duke University Press, 1989),hal 7-26

Pemerintah RI. 2007. Undang-Undang No.28 tahun 2007 tentang Perubahan Ketiga atas Undang-undang No.8 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan. Jakarta

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Konsep dan Aspek Formal. Graha Ilmu. Yogyakarta

Siti Resmi 2003. Perpajakan: Teori dan Kasus, Edisi 1, Salemba empat, Jakarta

Sofyan, Taufan Marcus. 2005. Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar. Skripsi Sarjana Sekolah Tinggi Akuntansi Negara.

Surjoputro, Djoko Slamet dan Junaedi Eko widodo. “Meningkatkan Kepatuhan

Wajib Pajak melalui Modernisasi Administrasi Perpajakan.” Dalam buku

Perpajakan di Indonesia dengan Inspirasi Pengalaman Jepang, ed. Robert Pakphan dan Toyomu Yuasa, Jakarta: JICA dan DJP, 2004.

Summer, Lawrence H., Johannes F. Linn, Shankar N. Acharya. Lesson of Tax Reform, Washington, D.C., U.S.A.: A World Bank Publication, 1991.

Tedy Iswahyudi. 2003. Reformasi Perpajakan: Menuju Sistem Administrasi yang

Menopang Penerimaan Pajak, Jurnal Perpajakan Indonesia Vol.4

Tedy Iswahyudi .2004. Strategi Pengembangan Sistem Administrasi Perpajakan di Era Teknologi Informasi, Majalah Berita Pajak, No. 1510/Tahun XXXVI, Jakarta

Umi Narimawati. (2010). Penulisan Karya Ilmiah. Genesis: Bekasi

Wijayanti, Riska; Hernik Dwi Kurniawati dan Dianty Febri. 2004. Menuju Good

53 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek Penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian. objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2011:13)objek penelitian adalah:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan

reliable tentang sesuatu hal (variabel tertentu).”

Penelitian ini dilakukan untuk memperoleh data-data yang berkaitan

dengan objek penelitian yang berjudul “Pengaruh Reformasi Pajak dan Sistem

Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak, Survei pada

KPP Kota Bandung Kanwil DJP Jawa Barat 1”. Di dalam penelitian ini penulis

mengemukakan tiga variabel yang akan diteliti. Adapun variabel yang akan

diteliti dalam penelitian ini adalah :

1. Variabel independent (variabel bebas), yaitu variabel yang menjadi sebab

terjadinya, dampaknya atau terpengaruhnya variabel dependent (variabel terikat).

Variabel independen dalam penelitian ini adalah Reformasi Pajak (X1), dan

Sistem Administrasi Perpajakan Modern (X2).

2. Variabel dependent (variabel terikat), yaitu variabel yang dipengaruhi atau

terkena dampaknya oleh variabel independent. Variabel dependen dalam

3.2 Metode Penelitian

Metode penelitian adalah suatu teknik atau cara untuk mencari,

memperoleh, mengumpulkan, atau mencatat data, baik berupa data primer

maupun data sekunder yang dapat digunakan untuk keperluan menyusun karya

ilmiah atau penelitian dan kemudian menganalisa faktor-faktor yang berhubungan

dengan pokok-pokok permasalahan sehingga akan didapat suatu kebenaran atas

data-data yang diperoleh.

Menurut Sugiyono (2011:2)metode penelitian diartikan sebagai:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif, dengan pendekatan kuantitatif.

1. Penelitian Deskriptif

Pengertian metode deskriptif menurut Suryana (2010:20) adalah sebagai

berikut:

“Yaitu metode yang digunakan untuk mencari unsur-unsur, ciri-ciri, sifat-sifat suatu fenomena. Metode ini dimulai dengan mengumpulkan data, menganalisis data dan menginterprestasikannya. Metode deskriptif dalam pelaksanaannya dilakukan melalui: teknik survey, studi kasus (bedakan dengan suatu kasus), studi komparatif, studi tentang waktu dan gerak, analisis tingkah laku, dan analisi dokumenter .”

2. Penelitian Verifikatif

Menurut Suryana (2010:20) pengertian metode verifikatif adalah sebagai

berikut:

55

teori-teori yang sudah ada guna menyusun teori baru dan menciptakan pengetahuan-pengetahuan baru. Lebih mutakhirnya, metode yang menyajikan suatu pendekatan baru, dengan data sebagai sumber teori (teori berdasarkan data).”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel

X1 dan X2 terhadap Y. Verifikatif berarti menguji teori dengan pengujian suatu

hipotesis apakah diterima atau ditolak.

Dengan menggunakan metode penelitian akan diketahui hubungan yang

signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang

akan memperjelas gambaran mengenai objek yang diteliti.

Sedangkan verifikatif dilakukan untuk menguji hipotesis dengan

menggunakan alat uji statistik yaitu Analisis Jalur (Path Analysis).

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat diperlukan perencanaan dan

perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan

baik dan sistematis.

Desain penelitian menurut Moh. Nazir (2003)

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2007)

yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan desain penelitian yang telah dijelaskan di atas, maka desain

dari penelitian ini adalah sebagai betikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian Pengaruh Reformasi Pajak dan

Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak.

2. Mengidentifikasi Permasalahan yang terjadi

a. Keefektifan Reformasi Pajak di Indonesia dirasa masih kurang.

b. Sistem administrasi Perpajakan Modern yang diterapkan masih

terdapat kelemahan dan belum efektif.

c. Masih kurangnya pengetahuan Wajib Pajak terhadap pemberlakuan

Sistem Administrasi Perpajakan Modern.

57

Berdasarkan pengidentifikasian masalah maka peneliti merumuskan

masalah sebagai berikut :

a. Seberapa besar pengaruh penerapan reformasi pajak yang ada di KPP

Kota Bandung Kanwil DJP Jabar 1.

b. Seberapa besar pengaruh penerapan sistem administrasi perpajakan

modern di KPP Kota Bandung Kanwil DJP Jabar 1.

c. Seberapa besar pengaruh reformasi pajak dan sistem administrasi

perpajakan modern terhadap kepatuhan wajib pajak secara parsial

maupun simultan di KPP Kota Bandung Kanwil DJP Jabar 1.

4. Menetapkan tujuan penelitian

Sesuai dengan latar belakang dan maksud yang telah diuraikan, penelitian

ini memiliki tujuan antara lain:

a. Untuk mengetahui besarnya pengaruh reformasi terhadap sistem

administrasi perpajakan di KPP Kota Bandung Kanwil DJP Jabar 1.

b. Untuk mengetahui besarnya pengaruh reformasi pajak terhadap

kepatuhan wajib pajak di KPP Kota Bandung Kanwil DJP Jabar 1.

c. Untuk mengetahui besarnya pengaruh sistem administrasi perpajakan

modern terhadap kepatuhan wajib pajak di KPP Kota Bandung Kanwil

DJP Jabar 1.

d. Untuk mengetahui besarnya pengaruh reformasi pajak dan sistem

administrasi perpajakan modern terhadap kepatuhan wajib pajak di KPP

Kota Bandung Kanwil DJP Jabar 1.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan diatas, maka dapat digambarkan desain

penelitian dari penelitian ini adalah sebagai berikut:

Tabel 3.1

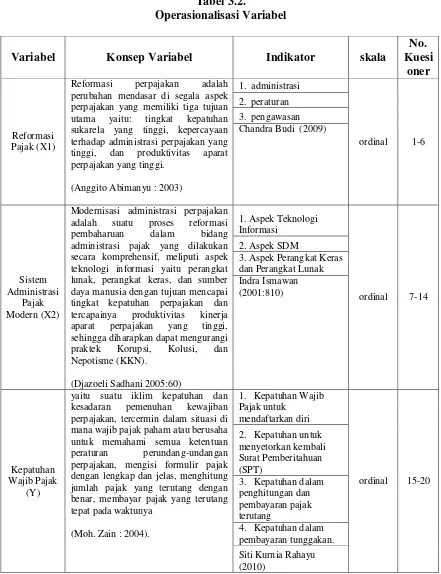

3.3 Operasionalisasi Variabel

Menurut Nur Indriantoro dalam Umi Narimawati (2007) mendefinisikan

operasionalisasi variabel adalah sebagai berikut:

59

tertentu memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Berdasarkan judul penelitian yang telah dikemukakan diatas yaitu

“Pengaruh Reformasi Pajak dan Sistem Administrasi Perpajakan Modern terhadap

Kepatuhan Wajib Pajak”, maka variabel-variabel yang terkait dalam penelitian ini

adalah:

1. Variabel Independen (X).

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) (Sugiono,

2010:39). Variable bebas yang digunakan yaitu X1 (Reformasi Pajak) dan X2

(Sistem Administrasi Perpajakan Modern).

2. Variabel Dependen (Y).

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas. (Sugiono, 2010:39).

Data yang menjadi variabel terikat adalah Kepatuhan Wajib Pajak.

Operasionalisasi variabel dalam penelitian ini tentang pengaruh Reformasi

Pajak dan Sistem Administrasi Perpajakan Modern terhadap kepatuhan wajib

Pajak di KPP Kota Bandung Kanwil DJP Jabar 1 akan dijelaskan dalam bentuk

Tabel 3.2.

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator skala

No. Kuesi

oner

Reformasi Pajak (X1)

Reformasi perpajakan adalah perubahan mendasar di segala aspek perpajakan yang memiliki tiga tujuan utama yaitu: tingkat kepatuhan sukarela yang tinggi, kepercayaan terhadap administrasi perpajakan yang tinggi, dan produktivitas aparat perpajakan yang tinggi.

61

Dalam operasionalisasi variabel ini semua variabel menggunakan skala

ordinal. Skala ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct diukur. (Nur Indriantoro dan

Bambang, 2002:98)

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument

pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi

pernyataan-pernyataan skala likert. Sugiyono (2009:93) menjelaskan Skala Likert sebagai

berikut :

“Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial. Dalam penelitian, fenomena social ini telah ditetapkan secara spesifik oleh peneliti yang selanjutnya disebut sebagai variabel penelitian”.

3.4 Sumber Data

Untuk memperoleh data yang dikumpulkan dalan penyususnan penelitian

ini tentunya penulis menggunakan teknin pengumpulan data, adapun teknik

pengumpulan data yang digunakan adalah sebagi berikut:

3.4.1 Data Primer

Data ini penulis peroleh dari penelitian dan pengamatan secara langsung

pada objek penelitian yang dilakukan dengan cara observasi dan wawancara

Menurut Sugiyono (2011:137) mendefinisikan data primer adalah sebagai

berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data.”

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan

kuesioner kepada responden untuk mengetahui tanggapan tentang penelitian yang

akan diteliti, yaitu Pegawai Kantor Pajak yang tersebar di KPP Kota Bandung

yang terdaftar di Kanwil DJP Jabar 1.

3.4.2 Data Sekunder

Merupakan data yang berfungsi sebagai pelengkap data primer. Data sekunder

merupakan data yang diperoleh secara tidak langsung, biasanya dari pihak kedua

yang mengolah data keperluan orang lain. Data sekunder dapat diperoleh dengan

cara membaca, mempelajari dan memahami melalui media lain yang bersumber

pada literatur dan buku-buku.

Berdasarkan penjelasan diatas, sumber data yang digunakan dalam

penelitian ini adalah data primer dan sekunder, karena peneliti mengumpulkan

sendiri data-data yang dibutuhkan yang bersumber langsung dari objek pertama

yang akan diteliti serta membaca, mempelajari dan memahami data dengan

bersumber pada literatur dan buku-buku.

3.5 Alat Ukur Penelitian

Mengingat pengumpulan data dilakukan dengan menggunakan kuesioner,

maka kesungguhan responden dalam menjawab setiap pertanyaan – pertanyaan

63

keabsahan atau kesahihan suatu hasil penelitian sangat ditentukan oleh alat ukur

yang digunakan. Apabila alat ukur yang digunakan tidak valid atau tidak dapat

dipercaya, maka hasil penelitian yang dilakukan tidak akan menggambarkan

keadaan yang sesungguhnya.

Dalam mengatasi hal tersebut, maka diperlukan dua macam pengujian

yaitu uji validitas dan uji realibitas. Jika validitas dan realibilitas tidak diketahui,

maka akibatnya menjadi fatal dalam memberikan kesimpulan ataupun memberi

alasan terhadap hubungan-hubungan antar variabel, bahkan secara luas validitas

dan realibilitas mencakup mutu seluruh proses pengambilan data sejak konsep

disiapkan sampai data siap untuk dianalisis. Pengujian validitas merupakan

pengujian yang digunakan untuk menunjukan sejauh mana suatu alat ukur itu

dapat mengukur apa yang ingin diukur. Sedangkan pengujian reliabilitas

merupakan pengujian yang menyangkut pada ketepatan alat ukur itu sendiri.

3.5.5.1 Uji Validitas

Menurut Cooper dalam Umi Narimawati (2010:42), validitas adalah:

”Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure.”

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah

dirancang dalam bentuk kuesioner itu benar-benar dapat menjalankan fungsinya.

Seperti telah dijelaskan pada metodologi penelitian bahwa untuk melihat valid

tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui

korelasi skor butir pernyataan dengan skor totalnya dan apabila koefisien

korelasinya tidak kurang dari 0.30 maka pernyataan tersebut dinyatakan valid.

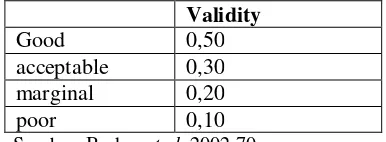

Tabel 3.3

Standar Penilaian Untuk Validitas

Validity

Good 0,50

acceptable 0,30 marginal 0,20

poor 0,10

Sumber: Barker et al, 2002:70 3.5.5.2 Uji Reliabilitas

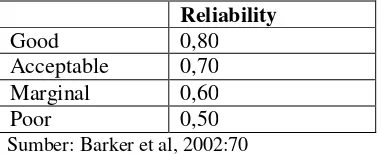

Menurut Sugiyono (2011:3)reliabiltas adalah sebagai berikut:

“Derajat konsistensi atau keajegan data dalam interval waktu tertentu.”

Selain memiliki tingkat kesahihan (validitas) alat ukur juga harus memiliki

kekonsistenan. Uji reliabilitas dimaksudkan untuk mengetahui apakah alat

pengumpul data pada dasarnya menunjukkan tingkat ketepatan, keakuratan,

kestabilan, atau konsistensi alat tersebut dalam mengungkapkan gejala tertentu

dari sekelompok individu, walaupun dilakukan pada waktu yang berbeda. Uji

reliabilitas dilakukan terhadap item pernyataan yang sudah valid, untuk

mengetahui sejauh mana hasil pengukuran tetap konsisten bila dilakukan

pengukuran kembali terhadap gejala yang sama. Dalam penelitian ini, metode

65

Correlation) Tehnik Belah Dua. Metode ini menghitung reliabilitas dengan cara

memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi

menjadi dua bagian yang sama besar (berdasarkan pemilihan genap–ganjil). Cara

kerjanya adalah sebagai berikut:

a. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian

dikelompokkan dalam kelompok I dan kelompok II

b. Skor untuk masing–masing kelompok dijumlahkan sehingga terdapat skor total

untuk kelompok I dan kelompok II

c. Korelasikan skor total kelompok I dan skor total kelompok II

d. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus

sebagai berikut:

Sumber: Umi Narimawati, 2010:44

Dimana :

Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua

Tabel 3.4

Standar Penilaian Untuk Reliabilitas

Reliability

Good 0,80

Acceptable 0,70 Marginal 0,60

Poor 0,50

Sumber: Barker et al, 2002:70

Selain valid instrumen penelitian juga harus andal, keandalan instrumen

menjadi indikasi bahwa responden konsisten dalam memberikan tanggapan atas

2Ґb Ґ1 =

pernyataan yang diajukan. Seperti yang dikemukakan Barker et al (2002:70)

sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki

koefisien reliabilitas lebih besar atau sama dengan 0,70.

3.6 Populasi dan Penarikan Sample

Untuk mengetahui jumlah populasi dan sampel yang terdapat di KPP

Pratama Kota Bandung yang terdaftar di Kanwil DJP Jabar 1 yaitu menggunakan

metode penarikan sampel, diantaranya adalah sebagai berikut:

3.6.1 Populasi

Menurut Sugiyono (2011:80) menyatakan bahwa pengertian populasi adalah

sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya.”

Dari pengertian diatas tersebut dapat ditarik kesimpulan bahwa populasi

merupakan obyek atau subyek yang berada pada suatu wilayah yang memenuhi

syarat tertentu yang berkaitan dengan masalah penelitian.

Berdasarkan definisi di atas, maka populasi dalam penelitian ini adalah

Pegawai Kantor Pelayanan Pajak Kota Bandung di Kanwil DJP Jawa Barat 1

khususnya pada bagian PDI (Pengolahan Data dan Informasi). Responden terinci

67

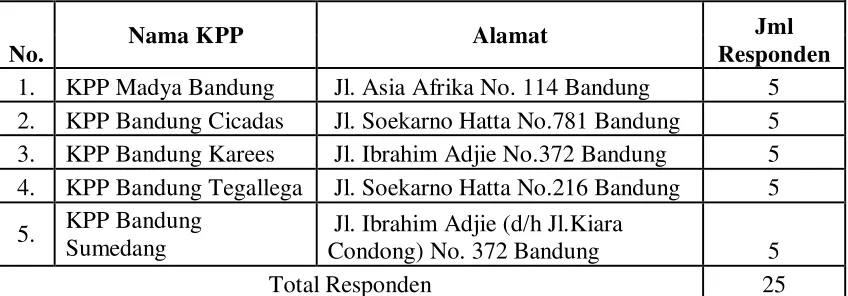

Tabel 3.5

Jumlah Responden Seksi PDI pada Masing-Masing KPP di Kanwil Jabar 1

No. Nama KPP Alamat

Jml Responden

1. KPP Madya Bandung Jl. Asia Afrika No. 114 Bandung 5 2. KPP Bandung Cicadas Jl. Soekarno Hatta No.781 Bandung 5 3. KPP Bandung Karees Jl. Ibrahim Adjie No.372 Bandung 5 4. KPP Bandung Tegallega Jl. Soekarno Hatta No.216 Bandung 5

5. KPP Bandung Sumedang

Jl. Ibrahim Adjie (d/h Jl.Kiara

Condong) No. 372 Bandung 5

Total Responden 25

2. Sampel

Menurut Umi Narimawati (2008:161) sampel adalah sebagai berikut :

“Sampel adalah sebagian dari populasi terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Responden dalam penelitian ini adalah Petugas Pajak yang tersebar di KPP

Kota Bandung Janwil DJP Jabar 1. Populasi dalam penelitian ini sebanyak 25 atau

kurang dari 100. Maka menurut Umi Narimawati (2008:173) bahwa dalam

penelitian yang populasinya kurang dari 100, maka sebaiknya diambil seluruhnya,

sehingga diperoleh keakuratan data dan kesimpulan penelitian. Dengan demikian

sampel yang digunakan penulis dalam penelitian ini adalah sebanyak 25 atau

keseluruhan dari total populasi. masing-masing KPP sebanyak 5 orang.

3.7 Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan

(2009:6) metode survei digunakan untuk mendapatkan data dari tempat tertentu

yang alamiah (bukan buatan), peneliti melakukan perlakuan dalam pengumpulan

data, misalnya dengan mengedarkan kuesioner, test, wawancara.

Menurut Umi Narimawati et al (2010:40), Metode pengumpulan data

adalah penelitian lapangan (Field Research), dilakukan dengan cara mengadakan

peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data

primer (data yang diperoleh langsung dari Instansi/Perusahaan) dan data sekunder

(Penelitian Kepustakaan). Pengumpulan data primer dan sekunder yang dilakukan

peneliti dilakukan dengan cara :

3.7.1 Penelitian Lapangan (Field Research)

a. Kuisioner

Menurut Umi Narimawati (2010:40), Kuisioner yaitu :

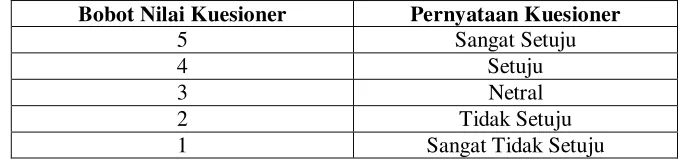

“Teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan dan pernyataan tertulis kepada responden untuk kemudian dijawabnya, Kuisioner yang digunakan adalah kuisioner tertutup yang telah diberi skor, dimana data tersebut berisi daftar pertanyaan yang ditunjukkan kepada responden yang berhubungan dalam penelitian ini’.

Kuesioner yang digunakan adalah kuesioner tertutup yang telah diberi

skor, dimana data tersebut nantinya akan dihitung secara statistik. Kuesioner

tersebut berisi daftar pertanyaan yang ditunjukan kepada responden yang

berhubungan dalam penelitian ini. Adapun bobot nilai yang diberikan pada

69

Tabel 3.6 Bobot Nilai Kuesioner

Bobot Nilai Kuesioner Pernyataan Kuesioner

5 Sangat Setuju

4 Setuju

3 Netral

2 Tidak Setuju

1 Sangat Tidak Setuju

3.7.2 Tinjauan Kepustakaan (Library Research)

Pengumpulan data dimulai dengan tahap penelitian pendahulu yaitu

melakukan studi kepustakaan dengan mempelajari buku-buku dan bacaan-bacaan

lain yang berhubungan dengan pokok bahasan dalam penelitian ini. Pada tahap ini

juga dilakukan pengkajian data yang dibutuhkan, ketersediaan data, cara

memperoleh data, dan gambaran cara memperoleh data. Tahapan selanjutnya

adalah penelitian untuk mengumpulkan keseluruhan data yang dibutuhkan guna

menjawab persoalan penelitian, memperbanyak literature untuk menunjang data

kuantitatif yang diperoleh. Dalam hal ini peneliti juga menggunakan media

internet sebagai penelusuran informasi mengenai teori maupun data-data

penelitian yang dilakukan.

3.8 Metode Pengujian Data

3.8.1 Uji MSI (Methode of Successive Interval)

Seperti yang telah dijelaskan dalam operasionalisasi variabel sebelumnya

bahwa penelitian ini menggunakan data ordinal, maka semua data ordinal yang

terkumpul terlebih dahulu akan ditransformasi menjadi skala interval dengan

Langkah-langkah untuk melakukan transformasi data tersebut adalah sebagai

berikut:

1. Menghitung frekuensi (f) setiap pilihan jawaban, berdasarkan hasil

jawaban responden pada setiap pernyataan.

2. Berdasarkan frekuensi yang diperoleh untuk setiap pernyataan,

dilakukan penghitungan proporsi (p) setiap pilihan jawaban dengan

cara membagi frekuensi (f) dengan jumlah responden.

3. Berdasarkan proporsi tersebut untuk setiap pernyataan, dilakukan

penghitungan proporsi kumulatif untuk setiap pilihan jawaban

4. Menentukan nilai batas Z (tabel normal) untuk setiap pernyataan dan

setiap pilihan jawaban

5. Menentukan nilai interval rata-rata untuk setiap pilihan jawaban

melalui persamaan. Menghitung nilai skala dengan rumus Method of

Successive Interval sebagai berikut :

Means of Inteval = (Density at Lower limit) – (Density at Upper Limit)

(Area Under Upper Limit) – (Area under Lower Limit)

Keterangan :

71

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan

pasangan data variabel independen dengan variabel dependen serta ditentukan

persamaan yang berlaku untuk pasangan-pasangan tersebut.

nilai transformasi (nilai untuk skala interval) dengan menggunakan rumus :

Nilai Transformasi = Nilai Skala + |Nilai Skala Minimum| + 1

3.8.2 Rancangan Analisis dan Uji Hipotesis

3.8.2.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode deskriptif (kualitatif) dan verifikatif (kuantitatif).

Selanjutnya analisis deskriptif dan kualititaf dapat dijelaskan sebagai berikut :

1. Analisis deskriptif (Kualitatif)

Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh

reformasi pajak dan sistem administrasi perpajakan modern terhadap

kepatuhan wajib pajak.

Langkah-langkah yang dilakukan dalam penelitian kualitatif (Umi

a. Setiap indikator yang dinilai oleh responden, diklasifikasika dalam

lima alternatif jawaban yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari

seluruh indikator variabel untuk senua jawaban responden

c. Dihitung skor setiap variabel / subvariabel = rata-rata dari total

skor

d. Untuk mendeskripsikan jawaban responden, juga digunakan

statistik deskriptif seperti distribusi frekuensi dan tampilan dalam

bentuk tabel ataupun grafik

e. Untuk menjawab deskripsi tentang masing-masing variabel

penelitian ini, digunakan tentang kriteria penilaian sebagai berikut :

Skor aktual adalah jawaban seluruh responden atas kuisioner yang

telah diajukan. Skor ideal adalah skor atau bobot tertinggi atau

semua responden diasumsikan memilih jawaban dengan skor

tertinggi.

Penjelasan bobot nilai skor aktual dapat dilihat pada tabel berikut :

tabel 3.7

Kriteria Presentase Tanggapan Responden

No % Jumlah Skor Kriteria 1 20.00% - 36.00% Tidak Baik 2 36.01% - 52.00% Kurang Baik

3 52.01% - 58.00% Cukup

4 68.01 – 84.00% Baik

5 84.01% - 100% Sangat Baik

73

2. Analisis Verifikatif (Kuantitatif)

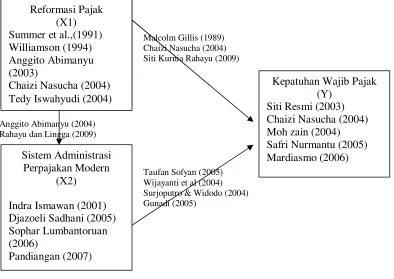

A. Analisis Jalur (Path Analysis)

Analisis jalur mengkaji hubungan sebab akibat yang bersifat struktural

dari variabel independen terhadap variabel dependen dengan mempertimbangkan

keterkaitan antar variabel independen.

Gambar 3.1 (Model Analisis Jalur)

Keterangan :

Y = Kepatuhan Wajib Pajak X1 = Reformasi Pajak

X2 = Sistem Administrasi Perpajakan Modern

Pxy1 = Koefisien jalur Reformasi Pajak terhadap Kepatuhan Wajib Pajak Pxy2 = Koefisien jalur Sistem Administrasi Perpajakan Modern terhadap

Kepatuhan Wajib Pajak

Px = Koefisien jalur hubungan Reformasi Pajak dan Sistem Administrasi Perpajakan Modern

B. Analisis Korelasi

Menurut Sudjana dalam Umi narimawati (2010:49), pengujian korelasi

digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y,

dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus

sebagai berikut :

r

= ∑xy−(∑X)(∑Y) N√[

∑X2−(∑X)2][

∑Y2−(∑Y)2

]

N N Ket :

r = Koefisien korelasi pearson

X = Skor item pertanyaan Variabel Reformasi Pajak, Sistem Administrasi

Perpajakan Modern

Y = Skor item total pertanyaan Variabel Kepatuhan Wajib Pajak

N = Jumlah responden dalam pelaksanaan uji coba

Uji keberartian koefisien r dilakukan dengan uji t ( taraf signifikasi 5%). Rumus

yang dilakukan adalah sebagai berikut:

t = r √(n−2) : db = n−2 √1−r2

Ket :

n = Ukuran sampel

75

Menurut Umi Narimawati (2010:43) keputusan pengujian validitas

instrument dengan menggunakan taraf signifikan dengan 5% satu sisi adalah :

1. Item instrument dikatakan valid jika

t

hitung lebih dari atau sama dengant

0,05(165) = 1,9744 maka item tersebut tidak dapat digunakan.2. Item instrument dikatakan tidak valid jika

t

hitung kurang darit

0,05(165) = 1,9744maka item tersebut tidak dapat digunakan.

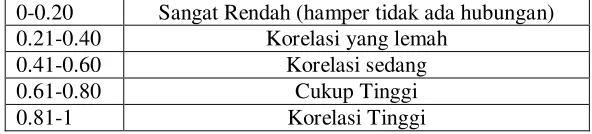

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada Tabel

3.12 di bawah ini :

Tabel 3.8

Tingkat Keeratan Korelasi

0-0.20 Sangat Rendah (hamper tidak ada hubungan) 0.21-0.40 Korelasi yang lemah

0.41-0.60 Korelasi sedang

0.61-0.80 Cukup Tinggi

0.81-1 Korelasi Tinggi

Sumber: Syahri Alhusin, 2003:157

C. Analisis Determinasi

Persentase peranan semua variable bebas atas nilai variable bebas

ditunjukkan oleh besarnya koefisien determinasi (R2). Semakin besar nilainya

maka menunjukkan bahwa persamaan regresi yang dihasilkan baik untuk

mengestimasi variable terikat. Hasil koefisien determinasi ini dapat dilihat dari

perhitungan dengan Microsoft/SPSS atau secara manual didapat dari R2 =

SSreg/SStot

Dimana :

Kd = Koefisien Determinasi r = Koefisien korelasi

3.8.3 Uji Hipotesis

Menurut Sugiyono (2011) mendefinisikan hipotesis adalah sebagai

jawaban sementara terhadap rumusan masalah penelitian.

Dalam penelitian ini yang akan diuji adalah besarnya pengaruh Reformasi

Pajak dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib

Pajak.Dengan memperhatikan karakteristik variabel yang akan diuji, maka uji

statistik yang akan digunakan adalah melalui perhitungan analisis jalur dan

korelasi. Langkah – langkah dalam analisisnya sebagai berikut:

1. Pengujian Secara Simultan/Total.

Melakukan uji F untuk mengetahui pengaruh seluruh variabel bebas secara

simultan terhadap variabel terikat.

a. Rumus uji F yang digunakan adalah :

Sumber : Umi Narimawati (2010:51)

a. Rumus uji F yang digunakan adalah: Dimana:

F = Nilai F hitung R = Koefisien korelasi k = Jumlah variabel n = Jumlah responden

(nk1) R² Y.X.…

F

77

Pengujian ini dilakukan untuk mengetahui apakah semua variable bebas

secara bersama – sama dapat berperan atas variable terikat. Pengujian ini

dilakukan menggunakan distribusi F dengan membandingkan anatara nilai F –

kritis dengan nilai F-test yang terdapat pada Tabel Analisis of Variance (ANOVA)

dari hasil perhitungan dengan microsoft. Jika nilai Fhitung > Fkritis, maka H0

yang menyatakan bahwa variasi perubahan nilai variabel bebas (reformasi pajak,

Sistem administrasi perpajakan modern ) tidak dapat menjelaskan perubahan nilai

variabel terikat (kepatuhan wajib pajak) ditolak dan sebaliknya.

Menurut Sudjana dalam Umi Narimawati (2010:51) perhitungan terhadap

titik keeratan dan arah hubungan antara variabel bebas dan variabel terikat adalah

menggunakan uji korelasi. Kemudian dilakukan perhitungan terhadap koefisien

yang disebut juga koefisien korelasi produk moment (Pearson).

b. Hipotesis

Ho ; þ = 0, Secara simultan reformasi pajak dan sistem administrasi perpajakan

modern tidak berpengaruh terhadap kepatuhan wajib pajak.

H1 ; þ ≠ 0, Secara simultan reformasi pajak dan sistem administrasi perpajakan

modern berpengaruh terhadap kepatuhan wajib pajak.

c. Kriteria pengujian

H0 ditolak apabila Fhitung > dari Ftabel(α = 0,05)

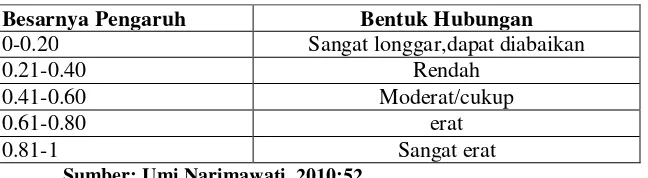

Menurut Guilford (1956:480), bahwa tafsiran koefisien korelasi variabel dalam

penelitian dapat dikategorikan sebagai berikut:

Taksiran koefisien korelasi yang dikategorikan menurut metode Guilford adalah

Tabel 3.9

Kategori Korelasi Metode Guilford

Besarnya Pengaruh Bentuk Hubungan

0-0.20 Sangat longgar,dapat diabaikan

0.21-0.40 Rendah

0.41-0.60 Moderat/cukup

0.61-0.80 erat

0.81-1 Sangat erat

Sumber: Umi Narimawati, 2010:52

Apabila pada pengujian secara simultan H0 ditolak, artinya sekurang-kurangnya

ada sebuah

þ

yxi ≠ 0. Untuk mengetahui þyxi yang tidak sama dengan nol , makadilakukan pengujian secara parsial.

2. Pengujian Secara Parsial

Melakukan uji-t, untuk menguji pengaruh masing-masing variabel bebas terhadap

variabel terikat hipotesis sebagai berikut:

a. Rumus uji t yang digunakan adalah

Dimana:

Hasilnya dibandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf

signifikansi 5%.

Sumber : Umi Narimawati (2010:53)

Hasilnya dibandingkan dengan tabel t untuk derajat bebas n-k-1 dengan

79

b. Hipotesis

Ho1 ; þ = 0, Reformasi pajak tidak berpengaruh terhadap sistem administrasi

perpajakan modern.

H11 ; þ ≠ 0, Reformasi pajak berpengaruh terhadap sistem administrasi

perpajakan modern.

Ho1 ; þ = 0, Reformasi pajak tidak berpengaruh terhadap kepatuhan wajib

pajak.

H11 ; þ ≠ 0, Reformasi pajak berpengaruh terhadap kepatuhan wajib pajak.

Ho2 ; þ = 0, Sistem administrasi perpajakan modern tidak berpengaruh

terhadap kepatuhan wajib pajak

H12; þ ≠ 0, Sistem administrasi perpajakan modern berpengaruh terhadap

kepatuhan wajib pajak.

c. Kriteria pengujian

H0 ditolak apabila thitung > dari ttabel(α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,05) untuk diuji dua pihak, maka

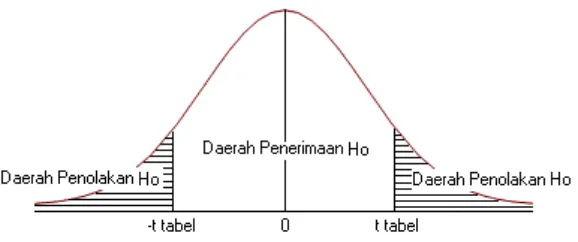

kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut:

1) Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada hubungannya.

2) Jika thitung ≤ ttabel maka H0 ada di daerah penerimaan, berarti Ha ditolak

Sumber: Sugiyono, 2011:185

Gambar 3.2

135 BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Bertitik tolak dari permasalahan, hipotesis, pembahasan dan analisis dalam

penelitian ini, maka simpulan yang dapat dikemukakan adalah :

1. Berdasarkan hasil perhitungan persentase total skor diketahui bahwa

Reformasi Pajak (X1) memberikan pengaruh terhadap kepatuhan wajib pajak

(Y), Dengan demikian dapat disimpulkan bahwa terdapat signifikansi antara

variabel reformasi pajak terhadap kepatuhan waji pajak. Artinya semakin

reformasi pajak pada KPP Kota Bandung di Kanwil DJP Jabar 1 dilakukan

dengan baik, maka kepatuhan wajib pajak akan semakin meningkat.

2. Berdasarkan hasil perhitungan persentase total skor diketahui bahwa sistem

administrasi perpajakan modern (X1) memberikan pengaruh terhadap

kepatuhan wajib pajak (Y), Dengan demikian dapat disimpulkan bahwa

terdapat signifikansi antara variabel administrasi perpajakan modern terhadap

sistem kepatuhan wajib pajak. Artinya semakin sistem administrasi

perpajakan modern pada KPP Kota Bandung di Kanwil DJP Jabar 1

dilakukan dengan baik, maka kepatuhan wajib pajak akan semakin

3. Variabel reformasi pajak berpengaruh terhadap kepatuhan wajib pajak.

Besarnya pengaruh reformasi pajak terhadap kepatuhan wajib pajak sebesar

45,6%. Variabel sistem administrasi perpajakan berpengaruh terhadap

kepatuhan wajib pajak. Besarnya pengaruh sistem adminisrtasi perpajakan

terhadap kepatuhan wajib pajak sebesar 21,32%. Variabel reformasi pajak

dan sistem administrasi perpajakan berpengaruh signifikan secara

bersama-sama terhadap kepatuhan wajib pajak. Besarnya pengaruh Kepatuhan wajib

pajak dapat dijelaskan oleh variabel Reformasi Pajak (X1) dan Sistem

administrasi Perpajakan modern (X2) sebesar 70,5%.

Dengan demikian dapat disimpulkan jika reformasi pajak dan sistem

administrasi perpajakan modern pada KPP Kota Bandung Kanwil DJP Jabar

1 dilakukan dengan baik, maka kepatuhan wajib pajak akan meningkat.

Berdasarkan hasil perhitungan besar pengaruh atau kontribusi

masing-masing variabel bebas terhadap kepatuhan wajib pajak dapat diketahui bahwa

diantara kedua variabel bebas, reformasi pajak memiliki pengaruh yang lebih

besar terhadap kepatuhan wajib pajak dibanding sistem administrasi perpajakan

modern. Hal ini dikarenakan reformasi pajak mencakup lebih luas segala aspek

perpajakan yang akan meningkatkan kepatuhan wajib pajak dibandingkan sistem

137

5.2. Saran

Setelah penulis memberikan simpulan dari hasil penelitian tentang

pengaruh reformasi pajak dan sistem administrasi perpajakan modern terhadap

kepatuhan wajib pajak, maka penulis akan memberikan beberapa saran sebagai

berikut :

1) KPP Kota Bandung Kanwil DJP Jabar 1 tetap berpegang teguh pada

prinsip-prinsip perpajakan agar setiap reformasi pajak yang diubah tidak mengganggu

dan menghambat struktur dan fungsi sistem administrasi perpajakan itu

sendiri.

2) Untuk masyarakat yang belum memahami dan mengerti benar akan

penerapan sistem administrasi perpajakan modern seperti e-system,

hendaknya diberikan sosialisasi didukung dengan Sumber Daya Manusia

(SDM) yang profesional dan berkualitas dengan cara penyuluhan serta

pembinaan, serta memberikan edukasi yang terarah dan terukur bahwa

dengan perkembangan dan kemajuan Teknologi Informasi berbagai fasilitas

yang masyarakat wajib pajak butuhkan akan terasa mudah dan nyaman

sehingga target penerimaan pajak akan tercapai dan kepatuhan waji pajak

akan meningkat.

3) Memberikan pelayanan prima kepada wajib pajak dilengkapi sarana dan

prasarana yang menunjang sehingga masyarakat wajib pajak merasa percaya

bahwa dengan adanya reformasi pajak dan sistem administrasi perpajakan

pajak terhadap pemenuhan kewajian perpajakannya, Dengan begitu

kepatuhan wajib pajak secara langsung maupun tidak langsung akan

1

PENGARUHREFORM ASI PAJAK DAN SISTEM ADM INISTRASI PERPAJAKAN

M ODERN TERHADAP KEPATUHAN W AJIB PAJAK

(Survei pada KPP Pratama Kota Bandung di Kanw il DJP Jabar 1)

Oleh : YULI FUJIHANA FAKULTAS EKONOM I

UNIVERSITAS KOM PUTER INDONESIA

ABSTRACT

Demands for increased revenues, increased aw areness and t ax compliance as w ell as improvement s and fundament al change in all aspect s of t axat ion t o be t he reason for t ax reform . This st udy aimed t o det ermine t he effect of the t ax reform and modern t ax administ rat ion syst em on t ax compliance in Bandung Small Tax Office W est Java Area .

Tax reform and administ rat ion syst em performed properly applied w ill necessarily result in changes t hat w ill affect t ax compliance.

The met hod used is descript ive and verificat ion in t he form of primary data t hrough quest ionnaires dist ribut ed at 5 Bandung Small Tax Office W est Java Area 1. Dat a w ere analyzed using descript ive analysis and verificat ion of t he pat h analysis.

Analysis of t he result s t hat t he t ax reform and modernize t ax administ rat ion syst em influence on t ax compliance, w it h the effect of 70,5 %, t he remaining 29.5% explained by other factors not examined such as service t ax aut horit ies and t ax know ledge.

Keyw ords: tax reform, modern tax administration system, tax compliance

I. PENDAHULUAN

2

pot ensi. Demikian juga t ingkat kepat uhan w ajib pajak dalam mengisi surat pemberit ahuan t ahunan (SPT) dengan benar juga masih sangat memprihat inkan. Unt uk it ulah reformasi di bidang administ rasi perpajakan akan menjangkau seluas-luasnya w arga negara mampu yang belum menjadi w ajib pajak dan menjadi w ajib pajak pat uh.(Anggit o Abimanyu:2004).

Reformasi perpajakan di Indonesia pert ama kali diluncurkan pada t ahun 1983, dengan perombakan sist em perpajakan paling mendasar, yait u digant ikannya sist em official assessment menjadi self assessment. Dalam sist em baru ini w ajib pajak diberikan kepercayaan unt uk melaksanakan sendiri pajak yang t erut ang, membayar sendiri pajak yang t erut ang, menghit ung sendiri pemenuhan kew ajiban pajaknya (Harahap:2004).

Selain reformasi dalam perat uran perundang-undangan pajak, reformasi pasca 1997 dalam bidang perpajakan meliput i pula reformasi birokrasi dan rem unerasinya, dan reorganisasi dalam lingkup Direkt orat Jenderal Pajak besert a informasi t eknologinya. Reformasi pelengkap ini diperkenalkan dengan label reformasi birokrasi dan modernisasi kant or dalam lingkungan Dit jen Pajak. M eskipun biaya reformasi int i (perubahan perat uran perundang-undangan dalam bidang perpajakan) dan reformasi suplemennya (perubahan birokrasi dan fasilit asnya, reorganisasi dan informasi t eknologinya) t erus melonjak, efekt ivit as reformasi-reformasi pasca 1997 just ru dirasakan at au sekurang-kurangnya mengindikasikan kegagalan at au t idak mencapai sasarannya. ( Baw azier:2011)

Kesimpulan bahw a reformasi perpajakan sebenarnya t elah gagal adalah karena t erpam pang di beberapa media berkait an dengan penangkapan beberapa orang yang diduga melakukan penyalahgunaan w ew enang mereka sebagai pegaw ai Direkt orat Jenderal Pajak. Tudingan mengenai sist em perpajakan yang buruk, komit men dan int egrit as pegaw ai Dit jen Pajak yang dipert anyakan, remunerasi t ernyat a t idak mengubah ment al pegaw ai Dit jen Pajak.(Andi Zulfikar, Pegaw ai DJP:2012)

3

apapun. At uran yang sangat ket at dit erapkan sebagai kompensasi remunerasi ini. Selain menandat angani perjanjian kode et ik dan pakt a int egrit as, sanksi juga t elah menant i bagi mereka yang mencoba-coba unt uk berbuat nakal. Sanksi ini mulai dari surat t eguran, pemot ongan gaji, penurunan pangkat sampai dengan pemecat an t ergant ung pelanggarannya. Reformasi bidang SDM ini meliput i pembenahan mut u, int egrit as sert a milit ansi SDM perpajakan melalui peningkat an pelat ihan baik di dalam maupun di luar negeri. Reformasi bidang SDM sebenarnya juga sudah dimulai melalui Reformasi Et ika, M oral, Int egrit as. (Harian Waspada:2010)

Diluar kasus gayus t erdapat fenomen lain yang berhubungan dengan kepat uhan w ajib pajak mengenai penyampaian SPT. Persent ase t ingkat kepat uhan w ajib pajak pada t ahun 2012 masih t ergolong sangat rendah, t idak jauh berbeda dari t ahun-t ahun sebelumnya. M ent eri Keuangan Agus M art ow ardojo mengat akan bahw a Orang pribadi yang seharusnya membayar pajak at au yang mempunyai penghasilan diat as Penghasilan Tidak Kena Pajak (PTKP) sebanyak 60 jut a orang, t et api jumlah yang mendaft arkan dirinya sebagai w ajib pajak hanya 20 jut a orang dan yang membayar pajaknya/ melapor Surat Pemberit ahuan (SPT) Pajak Penghasilannya hanya 8,8 jut a orang dengan rasio SPT sekit ar 14,7 persen. Sement ara badan usaha yang t erdaft ar sebanyak 5 jut a, yang mau mendaft arkan dirinya sebagai w ajib pajak hanya 1,9 jut a dan yang membayar pajak/ melapor Surat Pemberit ahuan (SPT) Pajak Penghasilannya hanya 520 ribu badan usaha dengan rasio SPT sekit ar 10,4 persen.(Surya M anurung, Pegaw ai Direkt orat Jenderal Pajak:2013)

Dalam melaksanakan reformasi perpajakan, pemerint ah Indonesia menggunakan perubahan secara bert ahap sehingga bukan kejut an besar yang t erjadi, melainkan berbagai masalah yang t imbul dalam proses adapt asinya. Apabila masalah-masalah ini t idak dit indak lanjut i, maka akan berakibat pada ket idakpat uhan Wajib Pajak. M asalah yang t erjadi ant ara lain ket idakt ahuan maupun ket idakmampuan w ajib pajak dalam melakukan perubahan. M isalnya, banyak Wajib Pajak yang t idak paham t ent ang at uran-at uran baru dalam sebuah perubahan undang-undang pajak. Ket erburan-at asan penget ahuan dan informasi (t ax know ledge) dari w ajib pajak seringkali menjadi penyebab ut amanya. (Verani et al : 2011)

4

st rukt ur organisasi, memperbanyak jumlah pegaw ai dan memperbanyak jalur prosedur (Hendrohart o:2006).

M asih banyaknya masyarakat yang belum menget ahui dan memahami benar e-syst em dan cara penggunaannya sert a sering t erjadinya kendala dari segi t eknis dalam sist em online masih sering t erjadi bert umpuknya dat a yang akhirnya sist em online t ersebut mengalami hambat an yang mengakibat kan proses dalam e-syst em menjadi t erham bat . (Kepala Seksi Pelayanan KPP Bandung Karees, 2009)

Sekarang langkah Reformasi t erhadap sist em administ rasi perpajakan layak disebut sebagai langkah st rat egis. Sebab disat u sisi,paling t idak langkah ini diharapkan mampu menjaw ab t unt ut an perkembangan di era t eknologi inform asi dalam jangka menengah. Sedangkan disisi lain yang jauh lebih pent ing, Langkah ini dinilai mampu menjembat ani kesenjangan ant ara pemenuhan kew ajiban perpajakan para Wajib Pajak dengan realisasi penerimaan pajak yang diharapkan. Terlebih pada era sekarang ini, dimana masyarakat sudah semakin krit is dan sadar akan hak-haknya,maka kebut uhan akan t ransparansi dan akunt abilit as layanan publik menjadi salah sat u fakt or pent ing yang t urut membent uk cit ra pemerint ahan, khususnya cit ra aparat ur perpajakan dimat a masyarakat . Dengan demikian langkah reformasi perpajakan yang sedang dan akan t erus berlangsung ini sudah seharusnya apabila senant iasa dikaw al oleh semua pihak agar berjalan sesuai dengan harapan kit a bersama (Tedy Isw ahyudi:2004).

Berdasarkan konsep pemikiran yang dit uangkan dalam lat ar belakang diat as, maka penulis t ert arik melakukan penelit ian dengan maksud dan t ujuan unt uk menget ahui seberapa besar pengaruh reformasi pajak t erhadap kepat uhan w ajib pajak, Seberapa besar pengaruh sist em administ rasi perpajakan modern t erhadap kepat uhan w ajib pajak, dan Seberapa besar pengaruh reformasi pajak dan sist em administ rasi perpajakan modern t erhadap kepat uhan w ajib pajak pada KPP Kot a Bandung Kanw il DJP Jabar 1.

II KAJIAN PUSTAKA, KERANGKA PEM IKIRAN DAN HIPOTESIS

5

2.1.1 Reformasi Pajak

M enurut Anggit o Abimanyu (2003) definisi Reformasi Perpajakan Adalah Reformasi perpajakan adalah perubahan mendasar di segala aspek perpajakan yang memiliki t iga t ujuan ut ama yait u: t ingkat kepat uhan sukarela yang t inggi, kepercayaan t erhadap administ rasi perpajakan yang t inggi, dan produkt ivit as aparat perpajakan yang t inggi. Reformasi Pajak M enurut Chaizi Nasucha (2004:86) dalam bukunya Reformasi Adm inist rasi Publik Teori dan Prakt ik manyet akan bahw a Reformasi perpajakan merupakan resep unt uk penyehat an ekonom i melalui pendekat an fiskal. M engut ip Williamson dalam M as’oed (1994), reformasi perpajakan meliput i perluasan basis perpajakan, perbaikan adm inist rasi perpajakan, mengurangi t erjadinya penghindaran dan manipulasi pajak, sert a mengat ur pengenaan aset yang berada di luar negeri Perubahan st rukt ur pajak (t ax base dan t ax rat e) t erkait dengan perubahan dalam administ rasi perpajakannya.

Dari kedua pengert ian t ersebut diat as, maka dapat disimpulkan bahw a reformasi pajak adalah suat u bent uk perubahan mendasar di segala aspek perpajakan yang memiliki t iga t ujuan ut ama yait u: t ingkat kepat uhan sukarela yang t inggi, kepercayaan t erhadap administ rasi perpajakan yang t inggi, dan produkt ivit as aparat perpajakan yang t inggi meliput i perluasan basis perpajakan, perbaikan adm inist rasi perpajakan, mengurangi t erjadinya penghindaran dan manipulasi pajak, sert a mengat ur pengenaan aset yang berada di luar negeri Perubahan st rukt ur pajak.

2.1.2 Sistem Administrasi Perpajakan M odern

M enurut Indra Ismaw an (2001:810) dalam buku “ Reformasi Perpajakan” , bahw a M odernisasi administ rasi perpajakan adalah suat u proses reformasi pembaharuan dalam bidang administ rasi perpajakan yang dilakukan w arga komprehensif, meliput i aspek t eknologi informasi yait u perangkat lunak, perangkat keras dan sumber daya manusia.

2.1.3 Kepatuhan W ajib Pajak

6

kepat uhan Wajib Pajak adalah suat u iklim kepat uhan dan kesadaran pemenuhan kew ajiban perpajakan, t ercermin dalam sit uasi di mana w ajib pajak paham at au berusaha unt uk memahami semua ket ent uan perat uran perundang-undangan perpajakan, mengisi form ulir pajak dengan lengkap dan jelas, menghit ung jum lah pajak yang t erut ang dengan benar, membayar pajak yang t erut ang t epat pada w akt unya unt uk memenuhi semua kew ajiban perpajakan dan melaksanakan hak perpajakannya.

2.2 Kerangka Pemikiran

Unt uk meningkat kan kepat uhan Wajib Pajak DJP mengembangkan program dan kegiat an reformasi adm inist rasi perpajakan yang diw ujudkan dalam penerapan sist em administ rasi perpajakan modern yang memiliki ciri khusus ant ara lain st rukt ur organisasi berdasarkan fungsi, perbaikan pelayanan bagi set iap w ajib pajak melalui pembent ukan account represent at ive dan compliant cent er unt uk menampung keberat an Wajib Pajak. Selain it u sist em administ rasi perpajakan modern juga mengikut i kemajuan t eknologi dengan pelayanan yang berbasis e-syst em sepert i e-SPT, e-filling, e-Payment dan e-regist rat ion yang diaharapkan meningkat kan mekanisme kont rol yang lebih efekt if dit unjang dengan penerapan Kode Et ik Pegaw ai Direkt orat Jenderal Pajak yang mengat ur perilaku pegaw ai dalam melaksanakan t ugas dan pelaksanaan good governance.

Langkah Reformasi t erhadap sist em administ rasi perpajakan layak disebut sebagai langkah st rat egis. Sebab disat u sisi,paling t idak langkah ini diharapkan mampu menjaw ab t unt ut an perkembangan di era t eknologi informasi dalam jangka menengah. Sedangkan disisi lain yang jauh lebih pent ing, Langkah ini dinilai mampu menjembat ani kesenjangan ant ara pemenuhan kew ajiban perpajakan para Wajib Pajak dengan realisasi penerimaan pajak yang diharapkan.

2.3 Hipotesis

7

hipot esis yang diajukan dalam penelit ian ini adalah pengaruh reformasi pajak dan sist em administ rasi pajak modern t erhadap kepat uhan w ajib pajak.

Hipot esis yang penulis rumuskan dalam penelit ian ini adalah sebagai berikut :

a. Reformasi pajak dan sist em administ rasi perpajakan modern t idak berpengaruh t erhadap kepat uhan w ajib pajak.

b. Reformasi pajak dan sist em administ rasi perpajakan modern berpengaruh secara t erhadap kepat uhan w ajib pajak.

III. OBJEK DAN M ETODE PENELITIAN

3.1 Objek Penelit ian

M enurut Sugiyono (2011:13) Objek penelit ian adalah sasaran ilmiah unt uk mendapat kan dat a dengan t ujuan dan kegunaan t ert ent u t ent ang sesuat u hal objekt if, valid, dan reliable t ent ang sesuat u hal (variabel t ert ent u). Adapun Objek Penelit ian yang akan dit elit i dalam penelit ian ini adalah reformasi pajak, sist em administ rasi perpajakan modern dan kepat uhan w ajib pajak pada KPP Prat ama Kot a Bandung di Kanw il DJP Jabar 1.

3.2 M et ode Penelit ian

M enurut Sugiyono (2011:2) met ode penelit ian diart ikan sebagai Cara ilm iah unt uk mendapat kan dat a dengan t ujuan dan kegunaan t ert ent u. Cara ilmiah berart i kegiat an penelit ian ini didasarkan pada ciri-ciri keilm uan, yait u rasional, empiris dan sist emat is.

M et ode yang digunakan dalam penelit ian ini adalah met ode deskript if dan verifikat if, dengan pendekat an kuant it at if.

Pengert ian met ode deskript if menurut Suryana (2010:20), Yait u met ode yang digunakan unt uk mencari unsur-unsur, ciri-ciri, sifat -sifat suat u fenomena. M et ode ini dim ulai dengan mengumpulkan dat a, menganalisis dat a dan mengint erprest asikannya. M et ode deskript if dalam pelaksanaannya dilakukan melalui: t eknik survey, st udi kasus (bedakan dengan suat u kasus), st udi komparat if, st udi t ent ang w akt u dan gerak, analisis t ingkah laku, dan analisi dokument er .