PENGARUH KECAKAPAN MANAJERIAL TERHADAP MANAJEMEN LABA DENGAN KOMPOSISI DEWAN KOMISARIS SEBAGAI VARIABEL

PEMODERASI

Oleh

David Saputra

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar Sarjana Ekonomi

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

Fakultas Ekonomi dan Bisnis Universitas Lampung

INFLUENCE OF MANAGERIAL SKILLS ON EARNINGS MANAGEMENT WITH THE COMPOSITION OF THE BOARD OF

COMMISSIONERS AS A MODERATING VARIABLE By

David Saputra

This study aims to empirically examine the effect of managerial skills on earnings management by the composition of the board of commissioners as a moderating variable. Managerial skills were measured using Data Envelopment Analysis (DEA) to measure the level of efficiency manager, Earnings management as the dependent variable is measured by discretionary accrual from the Modified Jones models, the composition of the board of commissioners was measured by dividing the total of independent commissioners to total

This study used a sample of manufacturing firms during the years 2009-2011 by using purposive sampling method. The data used were obtained from annual reports listed manufacturing companies BEI. There are 141 companies during the years 2009-2011 that meet the criteria. The method of analysis used in this study is multiple regression analysis.

board of commissioners.

This study found that managerial skills have a significant effect on earnings management, while the composition of the board of commissioners did not have any effect on the relationship between managerial ability and earnings

management.

ABSTRAK

PENGARUH KECAKAPAN MANAJERIAL TERHADAP MANAJEMEN LABA DENGAN KOMPOSISI DEWAN KOMISARIS SEBAGAI

VARIABEL PEMODERASI Oleh

David Saputra

Penelitian ini bertujuan untuk menguji secara empiris pengaruh kecakapan manajerial terhadap manajemen laba dengan komposisi dewan komisaris sebagai variabel pemoderasi. Kecakapan manajerial diukur menggunakan Data

Envelopment Analysis (DEA) yang mengukur tingkat efisiensi manajer. Manajemen labasebagai variabel dependen diukur dengan menggunakan discretionary accrual dengan menggunakan model Modified Jones. Komposisi dewan komisaris diukur dengan cara membagi jumlah dewan komisaris

independen dengan total dewan komisaris.

Penelitian ini menggunakan sampel perusahaan manufaktur selama tahun 2009-2011 dengan menggunakan metode purposive sampling. Data yang digunakan diperoleh dari laporan tahunan dan laporan keuangan perusahaan manufaktur yang terdaftar BEI . Terdapat 141 perusahaan selama tahun 2009-2011 yang memenuhi kriteria. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Penelitian ini menemukan bahwa variabel kecakapan manajerial memiliki

pengaruh signifikan terhadap manajemen laba (earnings management), sedangkan variabel komposisi dewan komisaristidak memiliki pengaruh yang signifikan terhadap hubungan pengaruh kecakapan manajerial terhadap manajemen laba (earnings management).

DAFTAR ISI Halaman HALAMAN JUDUL ABSTRAK HALAMAN PERSETUJUAN HALAMAN PENGESAHAN RIWAYAT HIDUP PERSEMBAHAN MOTO SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN I. PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Batasan Penelitian ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

II. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori ... 9

2.1.1 Teori Agensi ... 9

2.1.2Asimetri Informasi ... 11

2.1.3 Kecakapan Manajerial ... 12

2.1.4 Komposisi Dewan Komisaris ... 14

2.1.5 Manajemen Laba ... 15

2.1.5.1 Faktor yang Mempengaruhi Manajemen Laba ... 16

2.1.6 Data Envelopment Analysis (DEA) ... 17

2.2 Penelitian Terdahulu ... 17

2.3 Model Penelitian ... 20

ii

III. METODE PENELITIAN

3.1 Populasi dan Sampel ... 25

3.2 Data Penelitian ... 26

3.2.1 Jenis dan Sumber Data ... 26

3.2.2 Metode Pengumpulan Data ... 27

3.3 Definisi Operasional Variable ... 27

3.3.1 Variabel Dependen ... 27

3.3.2 Variabel Independen ... 29

3.3.3 Variabel Pemoderasi ... 32

3.4. Metode Analisis Data ... 33

3.4.1Statistik Deskriptif ... 33

3.4.2 Uji Asumsi Klasik ... 35

3.5 Pengujian Hipotesis ... 35

IV. HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif Variable Penelitian ... 38

4.2 Hasil Pengujian Asumsi Klasik ... 39

4.2.1 Uji Normalitas ... 39

4.2.2 Uji Multikolonieritas ... 40

4.2.3 Uji Heteroskedastisitas ... 40

4.2.4 Uji Autokorelasi ... 41

4.2.5 Hasil Pengujian Hipotesis ... 42

4.2.6 Persamaan Regresi ... 43

4.3 Pengujian Hipotesis... 43

4.3.1 Hipotesis 1... 43

4.3.2 Hipotesis 2 ... 44

4.4 Pembahasan ... 44

4.4.1 Pengaruh Kecakapan Manajerial Terhadap Manajemn Laba . 44 4.4.2 Pengaruh Komposisi Dewan Komisaris terhadap Hubungan Kecakapan Manajerial dengan Manajemen Laba ... 46

V. SIMPULAN 5.1 Simpulan dan Implikasi ... 47

5.1.1 Simpulan ... 48

5.1.2 Implikasi ... 48

5.2 Keterbatasan Penelitian ... 49

5.3 Saran ... 49

DAFTAR TABEL

Tabel Halaman

1. Teknik Pemilihan Sampel ... 26

2. Statistik Deskriptif Sampel Penelitian ... 37

3. Uji Multikolonieritas….. ... 40

4. Uji Glejser... 41

5. Uji Durbin-Watson (DW Test) ... 41

6. Uji Determinasi ... 42

7. Persamaan Regresi ... 42

v

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

Lampiran 1 Nama Sampel Perusahaan Manufaktur

Lampiran 2 Data Perhitungan Data Envelopment Analysis (DEA) Lampiran 3 Data Discretionary Accruals Perusahaan Manufaktur Lampiran 4 Data Perhitungan Komposisi Dewan Komisaris Lampiran 5 Hasil Uji Statistik Deskriptif

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Informasi laba sebagai bagian dari laporan keuangan, sering menjadi target

rekayasa melalui tindakan oportunis manajemen untuk memaksimumkan

kepuasaannya, tetapi dapat merugikan para pemegang saham atau investor.

Tindakan oportunis ini dilakukan dengan cara memilih kebijakan akuntansi

tertentu, sehingga laba perusahaan dapat diatur, dinaikkan atau diturunkan sesuai

dengan keinginannya. Tindakan oportunis ini dimaksudkan untuk mengatur laba

sesuai dengan keinginannya dan dikenal dengan istilah manajemen laba (earnings

management).

Manajemen laba merupakan salah satu bahasan yang menarik untuk dijadikan

penelitian. Beberapa hasil penelitian terdahulu membuktikan manajer

menggunakan kebijakan pengelolaan akrual untuk berbagai alasan. Healy (1985)

dalam Isnugrahadi dan Kusuma (2009) menemukan bahwa manajer menggunakan

akrual diskresioner ini untuk meningkatkan kompensasi yang ingin mereka

terima. Manajer juga menggunakan manajemen laba untuk meningkatkan

kesejahteraan pemegang saham dengan cara menurunkan pajak ataupun

Isnugrahadi dan Kusuma (2009) mengemukakan bahwa seorang manajer

merupakan pelaku utama manajemen laba, akan tetapi penelitian untuk menguji

pengaruh kecakapan manajer terhadap manajemen laba sepanjang pengetahuan

peneliti sangat jarang dilakukan. Penelitian ini menarik untuk dilakukan guna

menjawab pertanyaan seperti, apakah semakin cakap seorang manajer akan berarti

manajer tersebut tidak melakukan manajemen laba atau semakin cakap seorang

manajer maka akan semakin banyak melakukan tindakan manajemen laba.

Sebagai perilaku opportunistic, manajer memaksimalkan utilitasnya dalam

menghadapikontrak kompensasi. Penelitian terkait dengan motivasi bonus

menyatakan bahwa manajer berusaha memanipulasi laba untuk memaksimalkan

nilai sekarang dari pembayaran bonus (Houlthausen, 1995). Healy (1985) dalam

Purwanti (2010) menemukan bahwa manajer juga menggunakan akrual

diskresioner ini untuk meningkatkan kompensasi yang ingin mereka terima.

Sampai saat ini, masih sedikit yang menguji tentang faktor kecakapan manajer,

mungkin karena terkait dengan susahnya alat pengukur kecakapan manajerial ini.

Demerjian dkk. (2006) memperkenalkan pengukuran kecakapan manajerial di

bidang keuangan menggunakan Data Envelopment Analysis (DEA). Mereka

mencoba menguji pengaruh kecakapan manajerial dalam bidang keuangan dengan

kualitas laba. Dalam penelitiannya tersebut, Demerjian dkk.(2006) menyarankan

agar variabel kecakapan manajerial ini diuji pengaruhnya terhadap

variabel-variabel lainnya, salah satunya adalah manajemen laba. Kemudian Isnugrahadi

dan Kusuma (2009) juga menyarankan agar menggunakan variabel pemoderasi

3

signifikannya kualitas auditor sebagai variabel pemoderasi untuk menguji

pengaruh kecakapan manajerial terhadap manajemen laba dalam penelitiannya.

Saran Isnugrahadi dan Kusuma (2009) mendorong penulis untuk menguji kembali

hubungan antara kecakapan manajerial dengan manajemen laba, tetapi bukan

dengan kualitas auditor melainkan dengan komposisi dewan komisaris sebagai

variabel pemoderasinya. komposisi dewan komisaris adalah posisi terbaik untuk

mengawasi sistem perusahaan dan merupakan salah satu indikator Good

Corporate Governance (GCG) diharapkan mampu untuk menekan motivasi

manajer dalam melakukan manajemen laba, dikarenakan adanya peluang-peluang

untuk memaksimalkan bonus yang diperoleh manajer apabila berhasil membawa

perusahaan mendapatkan target laba yang diinginkan. Gunarsih dan Hartadi

(2002) dalam Tutut (2010) mengemukakan bahwa dewan komisaris secara luas

dipercaya memainkan peranan penting khususnya dalam memonitor manajemen

tingkat atas. Dewan komisaris bertugas untuk menjamin terlaksananya strategi

perusahaan, mengawasi manajemen dalam mengelola perusahaan serta

mewajibkan terlaksananya akuntabilitas (FCGI, 2003). Sejalan dengan yang

dilakukan oleh Demerjian, dkk.(2006), variabel kecakapan manajerial ini akan

diukur dengan menggunakan DEA.

Manajer dituntut untuk memiliki keahlian yang cukup agar semua judgment dapat

dilakukan dengan baik. Keahlian dapat dimiliki apabila manajer mempunyai

tingkat intelegensia yang tinggi, tingkat pengalaman manajer yang cukup di

bidangnya, dalam hal ini bidang keuangan, dan tingkat pendidikan yang cukup

Manajer yang cakap dan mampu membuat keputusan-keputusan yang memberi

nilai tambah bagi perusahaan adalah salah satu kunci kesuksesan sebuah

perusahaan. Tetapi mengharapkan seorang manajer yang akan selalu melaporkan

laba yang berkualitas adalah hal yang naif. Sugiri (2005) dalam Isnugrahadi dan

Kusuma (2009) mengatakan bahwa ada dua prasyarat yang harus ada agar

manajemen selalu jujur dalam melaksanakan tugasnya. Pertama, kultur

organisasional harus mendukung pengambilan keputusan yang etis. Kedua,

manajemen harus memiliki pemotivator untuk selalu bertindak jujur.

Prasyarat lain agar manajemen selalu jujur dalam melaksanakan tugasnya adalah

apabila manajer dan pemegang saham memiliki informasi dengan jumlah dan

kualitas yang sama. Pada kenyataannya, manajer mempunyai informasi yang lebih

beragam dan lebih baik kualitasnya dibandingkan dengan para pemegang saham.

Tindakan manajer juga tidak dapat diamati langsung secara terus-menerus oleh

para pemegang saham. Pada kondisi ini, seorang manajer mempunyai informasi

tersembunyi yang bisa dieksploitasi demi kepentingan pribadi manajer. Perilaku

oportunis ini biasanya dimanfaatkan manajer untuk mendapatkan bonus yang

besar.

Pada perilaku oportunis ini, manajer yang cakap, otomatis paham dengan kondisi

bisnis di perusahaannya akan dapat melihat komponen akrual yang ada untuk

memaksimalkan bonusnya. Hal ini ditambah dengan adanya fleksibilitas dari

standar akuntansi yang memperbolehkan manajemen untuk memilih

metoda-metoda dan judgment akuntansi yang sesuai dengan kondisi bisnis di

perusahaannya. Pada saat yang sama, terjadi asimetri informasi yang mendorong

5

termotivasi melakukan tindakan oportunis ini akan lebih mampu memanfaatkan

peluang-peluang yang ada untuk melakukan manajemen laba.

Isnugrahadi dan Kusuma (2009) mengemukakan bahwa pada umumya seorang

manajer berbagai perusahaan dalam penelitian tentang manajemen laba

diasumsikan mempunyai kesempatan dan kemampuan yang sama dalam

melakukan praktik manajemen laba. Asumsi ini sebenarnya tidak tepat karena

banyak faktor yang membedakan kemampuan dan kesempatan manager tersebut.

Sweeney (1994) mengungkapkan bahwa keputusan akuntansi tahun sebelumnya

yang dibuat perusahaan akan membatasi pilihan-pilihan akuntansi yang dihadapi

oleh manager pada saat ini, sedangkan Dechow dkk. (1995) mengatakan bahwa

struktur internal governance perusahaan sebagai faktor yang membatasi

kemampuan dan kesempatan manager dalam melakukan rekayasa laba. Salah satu

faktor tersebut adalah peran pengawasan dewan komisaris dalam mewujudkan

good corporate governance untuk memberikan perlindungan efektif bagi

pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return

atas investasinya.

Dewan komisaris memiliki kewajiban dan bertugas untuk menjamin terlaksananya

strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan serta

mewajibkan terlaksananya akuntabilitas (FCGI, 2003). Lebih jauh lagi, komisaris

independen yang merupakan bagian dari dewan komisaris sangat berperan dalam

meminimumkan manajemen laba yang dilakukan oleh pihak manajemen.

Komisaris independen ini diharapkan mampu untuk mendorong dan menciptakan

iklim yang lebih objektif, serta dapat menempatkan kesetaraan (fairness) sebagai

stakeholders lainnya. Komisaris independen memikul tanggung jawab untuk

mendorong secara proaktif agar dewan komisaris dalam melaksanakan tugasnya

sebagai pengawas dan penasehat direksi dapat memastikan perusahaan memiliki

strategi bisnis yang efektif, memastikan perusahaan memiliki eksekutif dan

manajer yang profesional, memastikan perusahaan memiliki informasi, sistem

pengendalian, dan sistem audit yang bekerja dengan baik, memastikan perusahaan

mematuhi hukum dan perundangan yang berlaku maupun nilai-nilai yang

ditetapkan perusahaan dalam menjalankan operasinya, memastikan resiko dan

potensi krisis sehingga selalu diidentifikasi dan dikelola dengan baik serta

memastikan prinsip-prinsip dan praktek good corporate governance dipatuhi dan

diterapkan dengan baik (FCGI, 2003). Oleh karena itu, keberadaan komisaris

independen dalam perusahaan diharapkan dapat menjamin laporan keuangan yang

menggambarkan informasi sesungguhnya mengenai operasi perusahaan sehingga

dapat mencegah praktik manajemen laba.

Berbeda dengan berbagai penelitian sebelumnya, variabel komposisi dewan

komisaris yang ditempatkan sebagai variabel independen, tetapi pada penelitian

ini variabel komposisi dewan komisaris ditempatkan sebagai variabel pemoderasi

dalam hubungan antara kecakapan manajerial dan manajemen laba. Penggunaan

variabel komposisi dewan komisaris sebagai variabel pemoderasi didasarkan pada

penekanan terhadap masalah konflik kepentingan antara manajer (agent) dengan

investor (principal). Komposisi dewan komisaris sebagai wujud dari pelaksanaan

Good Corporate Governance (GCG) diharapkan mampu menekan motivasi

seorang manajer dalam melakukan manajemen laba karena adanya fungsi

7

Penelitian ini dimotivasi dengan adanya hasil yang tidak signifikan dari kualitas

auditor pada hubungan antara kemampuan manajerial terhadap manajemen laba di

penelitian sebelumnya

1.2 Rumusan Masalah

. Penulis mengikuti saran dari Isnugrahadi dan Kusuma

(2009) untuk menggunakan variabel pemoderasi lainnya guna melihat variabel

pemoderasi manakah yang signifikan mempengaruhi hubungan kecakapan

manajerial terhadap manajemen laba, salah satunya adalahkomposisi dewan

komisaris. Berdasarkan uraian tersebut maka penelitian ini akan mengambil judul:

“Pengaruh Kecakapan Manajerial terhadap Manajemen Laba dengan Komposisi Dewan Komisaris sebagai Variabel Pemoderasi.”

1. Apakah kecakapan manajerial memiliki pengaruh terhadap manajemen

laba?

2. Apakah komposisi dewan komisaris memiliki pengaruh terhadap

hubungan kecakapan manajerial dengan manajemen laba?

1.3 Batasan Masalah

1. Perusahaan terdaftar di Bursa Efek Indonesia dan termasuk kategori

perusahaan manufaktur selama periode 2009-2011 dalam mata uang

rupiah.

2. Variabel kecakapan manajerial akan diukur dengan Data Envelopment

Analysis (DEA) yaitu dengan cara membagi output perusahaan dengan

input perusahaan. Output perusahaan berupa penjualan. Sedangkan input

perusahaan berupa total asset, jumlah tenaga kerja, Days COGS in

1.4 Tujuan Penelitian

1. Untuk mengetahui apakah kecakapan manajerial memiliki pengaruh

terhadap manajemen laba.

2. Untuk mengetahui apakah komposisi dewan komisaris memiliki pengaruh

terhadap hubungan kecakapan manajerial dengan manajemen laba.

1.5 Manfaat Penelitian

Dari tujuan-tujuan penelitian di atas, maka manfaat yang dapat diperoleh dari

penelitian ini adalah sebagai berikut:

1.5.1 Manfaat Teoretis

Penelitian ini dapat memberikan bukt i empiris dan memberikan

kontribusi bagi perkembangan ilmu pengetahuan terutama penelitian

yang berkaitan dengan peran manajer pada praktik manajemen laba,

selain itu penelitian ini memberikan informasi mengenai karakteristik

perusahaan yang melakukan manajemen laba dari sisi keuangan.

1.5.2 Manfaat Praktis

penelitian ini dapat digunakan sebagai referensi untuk penelitian

mendatang mengenai peran kecakapan manajerialterhadap manajemen

laba. Terutama faktor kecakapan manajerial yang belum banyak diteliti

di Indonesia dan menjadi pertimbangan dalam pengambilan keputusan

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Teori Agensi

Adanya pemisahan kepemilikan oleh principal dengan pengendalian oleh agent

dalam sebuah organisasi cenderung menimbulkan konflik keagenan diantara

principal dan agent. Jensen dan Meckling (1976) dalam Diah (2010) menyatakan

bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi diharapkan

dapat meminimalkan konflik di antara pihak-pihak yang berkepentingan. Dengan

laporan keuangan yang dilaporkan oleh agent sebagai pertanggungjawaban

kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai sejauh

mana agent tersebut bekerja untuk meningkatkan kesejahteraannya dan serta

sebagai dasar pemberian kompensasi kepada agent.

Jensen dan Meckling (1976) dalam Bimo (2012) menggambarkan hubungan

agensi sebagai suatu kontrak di bawah satu atau lebih pemegang saham yang

melibatkan agent untuk melaksanakan beberapa layanan bagi mereka dengan

melakukan pendelegasian wewenang pengambilan keputusan kepada agent, baik

pemegang saham maupun agent diasumsikan sebagai orang ekonomi rasional dan

mendelegasikan pembuatan keputusan mengenai perusahaan kepada manajer atau

agent. Bagaimanapun juga, manajer tidak selalu bertindak sesuai keinginan

pemegang saham, sebagian dikarenakan oleh adanya moral hazard.

Teori agensi mengasumsikan bahwa semua individu bertindak atas kepentingan

mereka sendiri. Pemegang saham sebagai principal hanya tertarik kepada hasil

investasi mereka bertambah di dalam perusahaan. Sedangkan para agent

menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang

menyertai dalam hubungan tersebut.

Ketidakseimbangan penguasaan informasi akan memicu munculnya suatu kondisi

yang disebut sebagai asimetri informasi. Asimetri informasi yang terjadi antara

manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan

kepada manajer untuk melakukan manajemen laba (earnings manajement) dalam

rangka menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi

perusahaan.

Corporate governance yang merupakan konsep yang didasarkan pada teori

keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan

kepada investor bahwa mereka akan menerima return atas dana yang mereka

investasikan. Corporate governance berkaitan dengan bagaimana investor yakin

bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer

tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam

proyek-proyek yang tidak menguntungkan berkaitan dengan dana / kapital yang telah

ditanamkan oleh investor dan berkaitan dengan bagaimana para investor

11

Mekanisme corporate governance diharapkan mampu mengurangi biaya

keagenan (agency cost) yang terjadi dalam perusahaan.

2.1.2 Asimetri Informasi

Laporan keuangan digunakan oleh berbagai pihak. Pihak-pihak yang sebenarnya

paling berkepentingan dengan laporan keuangan adalah para pengguna eksternal

(pemegang saham, kreditor, pemerintah, masyarakat). Para pengguna internal

(para manajemen) mengetahui peristiwa-peristiwa yang terjadi pada perusahaan,

sedangkan pihak eksternal yang tidak berada di perusahaan secara langsung, tidak

mengetahui informasi tersebut sehingga tingkat ketergantungan manajemen

terhadap informasi akuntansi tidak sebesar para pengguna eksternal. Salah satu

kendala yang akan muncul antara agent dan principal adalah adanya asimetri

informasi (information asymmetry). Asimetri informasi muncul ketika manajer

lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan

datang dibandingkan pemegang saham dan stakeholder lainnya.

Asimetri informasi adalah suatu keadaan dimana agent mempunyai informasi

yang lebih banyak tentang perusahaan dan prospek di masa yang akan datang

dibandingkan dengan principal. Kondisi ini memberikan kesempatan kepada

agent menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan

keuangan sebagai usaha untuk memaksimalkan kemakmurannya. Menurut Scott

(2008), terdapat dua macam asimetri informasi yaitu:

1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam

perusahaan dibandingkan pihak luar. Dan mungkin terdapat fakta-fakta

yang tidak disampaikan kepada principal.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer

tidak seluruhnya diketahui oleh investor (pemegang saham, kreditor),

sehingga manajer dapat melakukan tindakan diluar pengetahuan

pemegang saham yang melanggar kontrak dan sebenarnya secara etika

atau norma mungkin tidak layak dilakukan.

Dalam tindakan ini seorang agent memiliki wewenang untuk mempengaruhi

angka dalam laporan keuangan demi mencapai tujuan pribadinya. IAI (2009)

menyatakan tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan

dalam pengambilan keputusan ekonomi. Dengan adanya kondisi yang asimetri,

maka agent dapat mempengaruhi angka-angka akuntansi yang disajikan dalam

laporan keuangan dengan cara melakukan manajemen laba.

2.1.3 Kecakapan Manajerial

Adanya manajer yang berhasil mendesain proses bisnis yang efisien dan mampu

membuat keputusan-keputusan yang memberi nilai tambah bagi perusahaan

merupakan salah satu kunci kesuksesan sebuah perusahaan. Selain itu, manajer

juga berkewajiban untuk mengkomunikasikan kinerja perusahaan kepada pihak

luar perusahaan (stakeholders) yang berkepentingan dengan perusahaan. Laporan

13

mengkomunikasikan kinerja perusahaan yang disusun pada setiap perioda

pelaporan.

Badan standar akuntansi memperbolehkan manajer menggunakan judgment dalam

membuat laporan keuangan dengan tujuan agar laporan tersebut sesuai dengan

kondisi bisnis masing-masing perusahaan sehingga akan meningkatkan nilai dari

akuntansi sebagai suatu bentuk komunikasi. Healy dan Wahlen (1999) dalam

Isnugrahadi dan Kusuma (2009) mencontohkan beberapa bentuk dari judgment

manajer dalam laporan keuangan tersebut, misalnya adalah pengestimasian

kejadian-kejadian yang mengandung nilai ekonomis di masa datang seperti

perkiraan umur ekonomis dan nilai sisa dari aktiva jangka panjang. Manajer juga

harus memilih dari seperangkat metoda akuntansi yang diperbolehkan untuk

melaporkan transaksi-transaksi ekonomis yang sama seperti penggunaan metoda

garis lurus atau metoda percepatan dalam pencatatan depresiasi, ataupun memilih

LIFO atau FIFO dalam penilaian sediaan. Manajer juga harus memilih untuk

membebankan atau menangguhkan pengeluaran-pengeluaran seperti penelitian

dan pengembangan (R&D).

Agar semua judgment seperti di atas dapat dilakukan dengan baik, manajer

dituntut untuk memiliki keahlian yang cukup. Manajer bisa memiliki keahlian

tersebut karena mereka biasanya mempunyai tingkat intelegensia dan tingkat

pendidikan yang cukup tinggi. Disamping itu, tingkat pengalaman manajer juga

turut menentukan keahlian manajerial yang dimilikinya.

Penelitian yang membahas mengenai kecakapan manajerial dalam bidang

kesulitan untuk mengukur variabel kecakapan manajerial tersebut. Demerjian dkk

(2006) mengenalkan DEA sebagai alat pengukur kecakapan manajerial. Dalam

penelitiannya tersebut, Demerjian dkk. (2006) mencoba menguji pengaruh

kecakapan manajerial terhadap kualitas laba. Kecakapan manajerial dalam

penelitian ini didefinisikan sebagai tingkat keefisienan relatif sebuah perusahaan

dalam mengelola input-input (faktor-faktor sumber daya dan operasional) untuk

meningkatkan output (penjualan). Tingkat keefisienan relatif ini kemudian

disimpulkan sebagai hasil dari kecakapan manajer. Semakin efisien sebuah

perusahaan dibanding dengan perusahaan lainnya dalam subsektor industri

pemanufakturan yang sama, maka semakin cakap manajer yang berada di

perusahaan tersebut (Isnugrahadi dan Kusuma, 2009).

2.1.4 Komposisi Dewan Komisaris

Komposisi Dewan Komisaris (BOD) adalah susunan keanggotaan yang terdiri

dari komisaris dari luar perusahaan (komisaris independen) dan komisaris dari

dalam perusahaan. Dewan komisaris memiliki peran untuk memonitor kebijakan

direksi. Peran komisaris ini diharapkan dapat meminimalisir permasalahan agensi

yang muncul antara dewan direksi dan pemengang saham, sehingga kinerja yang

dihasilkan oleh perusahaan sesuai dengan tujuan yang telah direncanakan.

Dewan komisaris memegang peran penting dalam mengarahkan strategi dan

mengawasi jalannya perusahaan serta memastikan bahwa para manajer benar-

benar meningkatkan kinerja perusahaan sebagai bagian dari pencapaian

perusahaan. Egon (2000) dalam Bimo (2012) menyatakan bahwa dewan komisaris

15

pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola

perusahaan, serta mewajibkan terlaksananya akuntabilitas.

Fama dan Jensen (1983) menyatakan bahwa komisaris independen dapat

bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer

internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada

manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan

fungsi monitoring agar terciptanya perusahaan yang Good Corporate Governance

(GCG).

2.1.5 Manajemen Laba

Setiap individu mempunyai sifat yang cenderung untuk memaksimalkan

kepentingannya sendiri. Demikian juga seorang manajer yang bekerja dalam

sebuah perusahaan akan berusaha mencapai utilitasnya, apalagi pihak pemilik

yang tidak dapat memonitor kinerja manajer setiap saat untuk meyakinkan bahwa

mereka bekerja sesuai keinginan pemegang saham. Manajemen laba merupakan

konsekuensi langsung dari para manajer dan pembuat laporan keuangan lainnya

untuk melakukan manajemen atas informasi akuntansi, khususnya laba.

Menurut Sugiri (1998) dalam Widyaningdyah (2001) membagi definisi

manajemen laba menjadi dua, yaitu:

a) Definisi sempit

Manajemen labadalam hal ini hanya berkaitan dengan pemilihan metode

manajer untuk ”bermain” dengan komponen discretionary accruals dalam

menentukan besarnya earnings.

b) Definisi luas

Manajemen labamerupakan tindakan manajer untuk meningkatkan (mengurangi)

laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab,

tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka

panjang unit tersebut.

2.1.5.1 Faktor yang Mempengaruhi Manajemen Laba

Salah satu penelitian yang mengungkapkan faktor-faktor yang mempengaruhi

manajemen laba adalah penelitian milik Sugiri (1998) yaitu:

1. Hipotesis Bonus Plan.

Bahwa pada perusahaan dengan bonus plan cenderung untuk

menggunakan metode akuntansi yang akan meningkatkan income .

Manajer perusahaan dengan rencana bonus tertentu cenderung lebih

menykai metode yang meningkatkan periode berjalan. Pilihan tersebut

diharapkan dapat meningkatkan nilai bonus yang kan diterima.

2. The debt covenant hypothesis

Perusahaan yang semakin mendekati pelanggaran debt covenant

(perjanjian kontrak hutang) cenderung untuk memilih prosedur akuntansi

yang menggeser reported earnings dari future periods ke current period

(menaikkan laba yang dilaporkan sekarang), ceteris paribus.

3. Political Cost Hypothesis

Perusahaan besar cenderung menggunakan metode akuntansi yang dapat

17

bertujuan untuk menghindari kewajiban pajak dan berbagai aturan yang

kurang menguntungkan bagi perusahaan.

2.1.6 Data Envelopment Analysis (DEA)

Data Envelopment Analysis (DEA) biasanya digunakan untuk mengukur efisiensi

relatif organisasi atau perusahaan. Satuan ukuran ini biasanya dinyatakan dalam

Decision Making Unit atau Unit Kegiatan Ekonomi (UKE). Efisiensi relatif suatu

UKE adalah efisiensi suatu UKE yang dibandingkan dengan efisiensi UKE

lainnya dalam satu kesatuan populasi sampel. Di sini berlaku syarat bahwa

UKE-UKE tersebut memiliki set data yang terdiri dari jenis input dan output yang sama.

Menurut DEA, UKE dikatakan efisien jika rasio perbandingan output/input sama

dengan 1 atau 100%, artinya UKE tersebut sudah tidak lagi melakukan

pemborosan dalam penggunaan input-inputnya dan atau mampu memanfaatkan

secara optimal kemampuan potensial produksi yang dimiliki sehingga mampu

mencapai tingkat yang efisien. Suatu UKE dikatakan kurang efisien jika rasio

perbandingan output/input bernilai antara 0 ≤ output/input< 1 atau nilainya

kurang dari 100% artinya UKE tersebut masih melakukan tindakan-tindakan

pemborosan dalam penggunaan input-input dan atau belum mampu

memanfaatkan input-inputyang dimiliki untuk digunakan supaya mampu

menghasilkan outputyang optimal (Karsinah, 2007)

2.2 Penelitian Terdahulu

1. Isnugrahadi dan Kusuma (2009) menguji pengaruh kecakapan manajerial

pemoderasi. Pada penelitiannya, kecakapan manajerial diuji dengan Data

Envelopment Analysis (DEA). Manajemen laba diukur dengan menggunakan

model Jones. Sedangkan kualitas auditor diukur dengan menggunakan

variabel dummy, nilai 1 diberikan untuk auditor berkualitas tinggi (Big Four)

dan nilai 0 diberikan untuk auditor berkualitas rendah (Big Four). Hasil

penelitian ini, kecakapan manajerial berpengaruh positif secara signifikan

terhadap manajemen laba, sedangkan variabel pemoderasi sendiri yang

berupa interaksi antara kecakapan manajerial dan kualitas audior tidak

berpengaruh negatif secara signifikan terhadap manajemen laba.

2. Purwanti (2012) menguji pengaruh kecakapan manajerial, kualitas auditor,

komite audit, firm size dan leverage terhadap earnings management. Pada

penelitiannya, , kecakapan manajerial diuji dengan Data Envelopment

Analysis (DEA). Kualitas auditor diukur dengan menggunakan variabel

dummy, nilai 1 diberikan untuk auditor berkualitas tinggi (Big Four) dan nilai

0 diberikan untuk auditor berkualitas rendah (Big Four). Komite audit diukur

dengan menggunakan jumlah komite audit perusahaan. Firm size diukur

dengan menggunakan logaritma natural dari besarnya total aset yang dimiliki

perusahaan pada akhir tahun. Leverage dukur dengan menggunakan rasio

Debt to Asset. Hasil dari penelitian ini adalah kecakapan manajerial dan

levereage tidak berpengaruh signifikan terhadap manajemen laba. Sedangkan

kualitas auditor, komite audit, dan firm size berpengaruh secara signifikan

19

3. Demerjian, Lewis, Lev, dan Mc Vay (2006) menguji pengaruh kecakapan

manajerial terhadap kualitas laba. Demerjian dkk (2006) menggunakan Data

EnvelopmentAnalysis (DEA) untuk mengukur kecakapan manajerial. Hasil

dari penelitan Demerjian dkk (2006) menemukan kecakapan manajerial

berpengaruh secara signifikan terhadap kualitas laba. Dengan kata lain

semakin cakap seorang manager maka laba yang dihasilkan semakin

berkualitas.

4. Werner R. Murhadi (2009) menguji pengaruh good corporate governance

terhadap praktik earnings manajement pada perusahaan terdaftar di PT Bursa

Efek Indonesia. Good corporate governance diproksikan menjadi komisaris

independen, komite audit, CEO Duality, top share, dan koalisi pemegang

saham di luar controlling shareholder. Komisaris independen diukur dengan

menggunakan persentase komisaris independen dibanding dengan total

komisaris. Komite audit diukur dengan menggunakan variabel dummy dimana

nilai 1 bila terdapat komite audit dan nilai 0 bila tidak terdapat komite audit.

CEO Duality diukur dengan variabel dummy, dimana nilai 1 bila terdapat CEO

Duality dan nilai 0 bila tidak terdapat CEO Duality. Top share diukur dengan

menggunakan variabel dummy dimana nilai 1 apabila terdapat pemegang saham

pengendali dan nilai 0 apabila tidak terdapat pemegang saham pengendali.

Share2_5 (S2_5) didefinisikan sebagai lima pemegang saham besar selain

pemegang saham pengendali. Dimana kelima pemegang saham besar dapat

melakukan koalisi untuk menghadapi pemegang saham pengendali. Harapan

(-) Share2_5 diukur sebagai berikut: �ℎ���25 =� ���

��.

2 5

�=2

Hasil dari penelitian ini adalah komisaris independen, komite audit, koalisi

pemegang saham di luar controlling shareholder tidak berpengaruh secara

signifikan terhadap manajemen laba. Sedangkan CEO Duality dan top share

berpengaruh secara signifikan terhadap manajemen laba.

2.3 Model Penelitian

(-)

2.4 Pengembangan Hipotesis 1. KecakapanManajerial

Berdasarkan teori agensi yang menyatakan bahwa terdapat perbedaan kepentingan

antara pemilik (principal) dengan manajemen (agent) perusahaan yang

mengasumsikan bahwa setiap individu bertindak atas kepentingan serta

keuntungan pribadi mereka sendiri dan teori tentang asimetri informasi yang biasa

terjadi di perusahaan yang menyatakan bahwa terdapat perbedaan keadaan,

dimana manajemen (agent) mempunyai informasi yang lebih banyak tentang

perusahaan dibandingkan pemilik perusahaan (principal). Hal-hal seperti inilah

yang dimanfaatkan seorang manajer untuk melakukan manajemen laba. Hal ini

didasari bahwa berharap seorang manajer yang cakap akan selalu melaporkan laba

yang berkualitas adalah hal yang tidak mungkin, karena seorang manajer yang

cakap dipandang lebih mampu dalam memanfaatkan peluang-peluang yang ada

untuk melakukan manajemen laba, demi mendapatkan bonus yang lebih besar (+)

Kecakapan Manajerial Manajemen Laba

21

lagi. Sugiri (2005) dalam Isnugrahadi dan Kusuma (2009) mengatakan ada dua

hal prasyarat yang harus ada agar manajemen selalu jujur dalam melaksanakan

tugasnya. Pertama, kultur organisasional harus mendukung pengambilan

keputusan yang etis. Kedua, manajemen harus memiliki pemotivator untuk selalu

bertindak jujur. Tindakan manajer juga tidak dapat langsung diamati oleh para

pemegang saham. Pada kondisi ini manajer memiliki informasi tersembunyi yang

bisa dieksploitasi demi kepentingan pribadi manajer. Pada saat yang sama terjadi

asimetri informasi yang mendorong manajemen untuk melakukan rekayasa laba.

Seorang manajer handal yang termotivasi untuk melakukan tindakan oportunis

akan lebih mampu untuk memanfaatkan peluang-peluang yang ada untuk

melakukan manajemen laba.

H1

2. Komposisi Dewan Komisaris

= kecakapan manajerial berpengaruh positif terhadap manajemen laba

Komposisi Dewan Komisaris adalah susunan keanggotaan yang terdiri dari

komisaris dari luar perusahaan (komisaris independen) dan komisaris dari dalam

perusahaan. Menurut aturan yang dikeluarkan oleh PT Bursa Efek Jakarta (BEJ)

didalam pencatatan efek nomor 1-A tentang ketentutan umum pencatatan efek

yang bersifat ekuitas di bursa dalam angka 1-a menyebutkan tentang rasio

komisaris independen yaitu komisaris independen yang jumlahnya secara

proporsional jumlah saham anggota komisaris independen sekurang-kurangnya

30% dari jumlah seluruh anggota dewan komisaris wajib diisi oleh anggota

komisaris yang berasal dari luar perusahaan. Jadi, seperti itulah komposisi dewan

(pricipal) dengan manajemen (agent) serta asimetri informasi akibat dari segala

tindakan manajer yang tidak dapat diawasi langsung oleh pemilik perusahaan

setiap harinya. Untuk mencegah kemungkinan seorang manajer untuk melakukan

manajemen laba, maka diperlukan komposisi dewan komisaris yang ideal sebagai

pihak penengah dan pengawas agar pelaporan keuangan dapat sesuai dengan

kegiatan perusahaan yang sesungguhnya terjadi. Fama dan Jensen (1983)

menyatakan bahwa komisaris independen dapat bertindak sebagai penengah

dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi

kebijakan manajemen serta memberikan nasihat kepada manajemen. Kao dan

Chen (2004) mengemukakan bahwa komposisi dewan komisaris luar perusahaan

lebih independen terhadap manajemen dibandingkan dengan dewan komisaris

yang berada di dalam perusahaan, sehingga lebih efektif dalam melaksanakan

fungsi pengawasan terhadap manejemen. Egon (2000) dalam Bimo (2012)

menyatakan bahwa dewan komisaris merupakan inti dari corporate governance

yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi

manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya

akuntabilitas. Jadi, dengan adanya komposisi dewan komisaris yang ideal,

diharapkan mampu untuk melakukan pengawasan yang baik ke perusahaan secara

keseluruhan guna menekan keinginan manajer dalam melakukan manajemen laba.

Sehingga, semakin besar proporsi dewan komisaris independen dalam komposisi

dewan komisaris maka manajemen laba akan semakin berkurang. Komisaris

independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar

23

Variabel komposisi dewan komisaris ini dihitung dengan membagi jumlah

komisaris independen terhadap jumlah total anggota komisaris.

H2 = Komposisi dewan komisaris berpengaruh negatif terhadap hubungan

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Data dalam penelitian ini adalah data sekunder yang didapatkan dari Indonesian

Capital Market Directory (ICMD), OSIRIS, dan website Bursa Efek Indonesia.

Data tersebut berupa laporan keuangan yang nantinya akan diambil

elemen-elemen tertentu yang akan digunakan dalam pengukuran variabel kecakapan

manajerial dengan metoda DEA maupun variabel manajemen laba.

Pemilihan sampel dalam penelitian ini akan menggunakan metoda purposive

sampling dengan kriteria-kriteria sebagai berikut:

1. Perusahaan terdaftar di Bursa Efek Indonesia dan termasuk kategori

perusahaan manufaktur selama periode 2009-2011.

2. Selama periode 2009-2011 perusahaan menerbitkan laporan keuangan secara

lengkap dan dalam mata uang rupiah.

3. Perusahaan memiliki data lengkap mengenaiinformasi yang meliputi total

aset, pendapatan, piutang dagang, sediaan, aset tetap, harga pokok penjualan

(cost of goods sold), aliran kas bersih dari operasi, jumlah tenaga kerja,

26

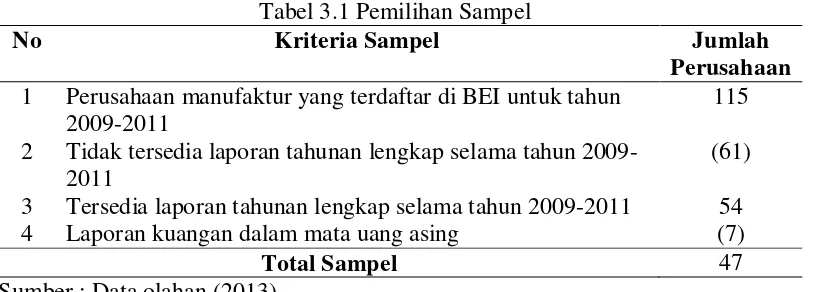

Dari kriteria di atas, didapat 47 sampel perusahaan manukfaktur manufaktur yang

terdaftar dalam Bursa Efek Indonesia. Tabel 3.1 menjelaskan jumlah dan kriteria

[image:37.595.114.523.169.315.2]perusahaan yang sesuai.

Tabel 3.1 Pemilihan Sampel

No Kriteria Sampel Jumlah

Perusahaan 1 Perusahaan manufaktur yang terdaftar di BEI untuk tahun

2009-2011

115

2 Tidak tersedia laporan tahunan lengkap selama tahun 2009-2011

(61)

3 Tersedia laporan tahunan lengkap selama tahun 2009-2011 54

4 Laporan kuangan dalam mata uang asing (7)

Total Sampel 47

Sumber : Data olahan (2013)

Jumlah perusahaan manufaktur yang sesuai kriteria adalah 47 perusahaan dari

berbagai subsektor perusahaan, pengamatan selama 3 tahun sehingga 47

perusahaan dikali 3 sehingga didapat 141 pengamatan.

3.2 Data Penelitian

3.2.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang

diperoleh peneliti secara tidak langsung melalui media perantara. Jenis data dalam

penelitian ini adalah data sekunder, yaitu berupa laporan laporan tahunan (annual

report) periode 2009-2011. Sumber data diperoleh dari Indonesian Capital

3.2.2 Metode Pengumpulan Data

Dalam penelitian ini bertujuan untuk mendapatkan data yang akurat dan relevan

sesuai dengan rumusan masalah yang dibahas. Metode pengumpulan data adalah

sebagai berikut:

1. Tinjauan Kepustakaan

Metode ini digunakan untuk mempelajari lebih dalam konsep dan teori yang

berhubungan dengan penelitian ini sehingga mendapatkan landasan teori

yang memadai untuk melakukan penelitian.

2. Mengakses web dan situs terkait

Metode ini digunakan untuk mencari dan melengkapi data-data yng

dibutuhkan dalam penelitian ini sebagai sumber informasi, antara lain:

Indonesian Capital Market Directory (ICMD) , IDX, Bursa Efek Indonesia.

Data yang terkumpul kemudian akan dilanjutkan dengan pencatatan ,

perekapan dan penghitungan sehingga mendapatkan hasil penelitian.

3.3 Operasional Variabel Penelitian

3.3.1 Variabel Dependen

Variabel dependen (terikat) adalah tipe variabel yang dijelaskan atau dipengaruhi

oleh variabel independen. Variabel dependen dalam penelitian ini adalah

manajemen laba. Penyajian laba merupakan hal yang sering dimanipulasi oleh

pihak manajemen perusahaan untuk menghasilkan suatu pelaporan keuangan yang

terlihat menguntungkan. Usaha ini disebut dengan manajemen laba. Pengukuran

manajemen laba dilakukan dengan dengan cara menghitung discretionary accrual.

28

menggunakan model Jones (1991) yang dimodifikasi oleh Dechow, dkk. (1995).

Model ini digunakan karena dinilai merupakan model yang paling baik dalam

mendeteksi manajemen laba. Untuk mendapatkan nilai discretionary accrual

dilakukan dengan langkah-langkah berikut ini:

a. Menghitung total accrual:

Total Accrual (TAC) = laba bersih setelah pajak (net income) – arus kas operasi

(cash flow from operating).

b. Menghitung nilai accruals dengan persamaan regresi linear sederhana atau Ordinary Least Square (OLS):

��� −���1�= �1 � 1

�� −1 �+�2�

�����

�� −1 �+�3 (

����

�� −1 ) +�

Keterangan:

TACt : total accruals perusahaan i pada periode t.

At-1 : total aset untuk sampel perusahaan i pada tahun t-1.

ΔREVt : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t.

PPEt : aktiva tetap (gross property plant and equipment) perusahaan tahun t.

c. Menghitung nilai nondiscretionary accrual (NDA):

perhitungan nilai nondiscretionary accrual (NDA) dengan persamaan dengan

terlebih dahulu melakukan regresi linear sederhana dengan persamaaan :

��� = �1 �

1

��−1�

+ �2 �∆���� − ∆����

��−1 �

+ �23 (����

��−1

Keterangan:

��� : non discretionary accruals pada tahun t.

� : fitted coeffcient yang diperoleh dari hasil regresi pada perhitungan total

accruals.

∆���� : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t.

d. Menghitung nilai discretionary accruals:

DACt = ( TACt

At−1 )−NDAt

Keterangan:

DACt : discretionary accruals perusahaan i pada periode t.

3.3.2 Variabel independen

Variabel independen yang digunakan dalam penelitian ini adalah:

Kecakapan Manajerial

Kecakapan manajerial dalam penelitian ini didefinisikan sebagai tingkat

keefisienan relatif sebuah perusahaan dalam mengelola input-input (faktor-faktor

sumber daya dan operasional) untuk meningkatkan output (penjualan). Tingkat

keefisienan relatif ini kemudian disimpulkan sebagai hasil dari kecakapan

manajer. Semakin efisien sebuah perusahaan dibanding dengan perusahaan

lainnya dalam subsektor industri pemanufakturan yang sama, maka semakin

cakap manajer yang berada di perusahaan tersebut (Isnugrahadi dan Kusuma,

30

Kecakapan manajerial diukur dengan menggunakan Data Envelopment Analysis

(DEA). DEA adalah sebuah program optimisasi yang digunakan untuk

mengevaluasi efisiensi relatif suatu Unit Kegiatan Ekonomi (UKE) berupa

perbandingan antara output atau multi output dengan input atau multi input. Hasil

perbandingan antara UKE yang satu dapat diperbandingkan efisensi relatifnya

dengan UKE yang lain dengan syarat output dan input yang digunakan sama.

Output dan input yang digunakan adalah sebagai berikut:

Output:

Output yang digunakan hanya satu yaitu penjualan. Alasan memakai penjualan

sebagai output karena penjualan merepresentasikan nilai nominal dari produk

perusahaan yang merupakan output mendasar dari perusahaan.

Input:

Beberapa item yang dijadikan input dikelompokkan menjadi dua faktor yaitu

faktor sumber daya (total aset dan jumlah tenaga kerja) dan faktor operasional

(Days COGS in Inventory dan Days Sales Outstanding).

a. Total Aset

Total aset dimasukkan sebagai input karena aset merupakan faktor sumber daya

yang sangat penting dalam menghasilkan penjualan (output). Seorang manajer

yang cakap akan mampu mengelola besaran aset yang diperlukan untuk

menghasilkan penjualan yang maksimal.

b. Jumlah tenaga kerja

Selain aset, faktor sumber daya lain yang berperan menghasilkan penjualan adalah

jumlah tenaga kerja untuk menghasilkan penjualan tersebut maka semakin efisien

perusahaan tersebut.

c. Days COGS in Inventory (DCI)

Variabel ini mengukur besaran kecepatan perputaran sediaan perusahaan dalam

satuan hari. Semakin kecil waktu (hari) yang diperlukan untuk perputaran sediaan

maka semakin efisien perusahaan tersebut. Manajer yang handal diharapkan

mampu mengambil langkah-langkah yang diperlukan untuk meminimalkan

besaran DCI ini. Rumus untuk menghitung besaran DCI adalah sebagai berikut:

DCI = 365 / (COGS / Inventory)

Keterangan:

COGS : Cost of Goods Sold

d. Days Sales Outstanding (DSO)

DSO mengukur waktu yang diperlukan oleh perusahaan untuk mendapatkan kas

setelah melakukan penjualan. Semakin cepat perusahaan mendapatkan kas

semakin baik. Rumus untuk menghitung DSO adalah sebagai berikut:

DSO = Receivables / (Sales / 365)

Model yang dipergunakan untuk menghitung efisiensi dengan pendekatan DEA

adalah sebagai berikut:

��� = ∑−1 ��

∑ −1� ��

Keterangan:

� : nilai efisiensi perusahaan k

32

Yik : jumlah output i dari perusahaan k dan dihitung dari i=1 hingga s

Vj : bobot input j yang digunakan perusahaan k

Xjk : jumlah input j dari perusahaan k dan dihitung dari j=1 hingga m

Rasio efisiensi � kemudian didapatkan dengan persamaan:

∑−1 ��

∑ −1� ��

≤(� = 1, … . , )

�1 ,�2,… ,� ≥0

1, 2,…, � ≥0

Dari persamaan diatas dapat diketahui bahwa nilai efisiensi tidak akan melebihi 1

(100%) dan input output yang dianalisis harus positif.

3.3.3 Variabel Pemoderasi

Komposisi Dewan Komisaris

Dewan komisaris adalah sebuah dewan yang bertugas untuk melakukan

pengawasan dan memberikan nasihat kepada direktur Perseroan Terbatas (PT). Di

Indonesia Dewan Komisaris ditunjuk oleh RUPS (Rapat Umum Pemegang

Saham) dan di dalam UU No. 40 Tahun 2007 tentang Perseroan Terbatas

dijabarkan fungsi, wewenang, dan tanggung jawab dari dewan komisaris.

Dewan komisaris independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang

saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang

dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak

Jika dalam laporan keuangan tidak dicantumkan berapa jumlah anggota dewan

komisaris independen, maka diasumsikan perusahaan tersebut memiliki komisaris

independen sebanyak 1 orang, karena di dalam undang-undang perseroan terbatas

No. 40 tahun 2007 mewajibkan semua perusahaan untuk memiliki dewan

komisaris independen. Lai (2005) dalam Tutut (2010) menyatakan bahwa

pengukuran komposisi dewan komisaris diukur dengan cara menjumlah semua

anggota dewan komisaris yang berasal dari luar perusahaan (dewan komisaris

independen) dibagi dengan total dewan komisaris pada perusahaan sampel.

3.4 Metode Analisis Data

3.4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan

informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis.

Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai

dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang

bersangkutan. Pengukuran yang digunakan statistik deskriptif ini meliputi jumlah

sample, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar

deviasi (Ghozali, 2006). Minimum digunakan untuk mengetahui jumlah terkecil

data yang bersangkutan bervariasi dari rata-rata. Maksimum digunakan untuk

mengetahui jumlah terbesar data yang bersangkutan. Mean digunakan untuk

mengetahui rata–rata data yang bersangkutan. Standar deviasi digunakan untuk

34

3.4.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan dalam penelitian ini untuk menguji apakah data

memenuhi asumsi klasik. Hal ini untuk menghindari terjadinya estimasi yang bias

mengingat tidak pada semua data dapat diterapkan regresi. Pengujian yang

dilakukan adalah uji normalitas, uji mutikolenieritas, uji heteroskedastisitas, dan

uji auto korelasi.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variable pengganggu atau residual memiliki distribusi normal (Ghozali,

2007 dalam Rahayu, 2010). Pada prinsipnya normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau

dengan melihat histogram dari residualnya. Dasar pengambilan keputusan :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (Ghozali, 2005 dalam

VIF (Variance Inflation Factor) masing-masing variabel independen, jika

nilai VIF < 10, maka dapat disimpulkan data bebas dari gejala

multikolinearitas.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lainnya ( Ghozali, 2007 dalam Rahayu, 2010). Model regresi

yang baik adalah yang homoskedastisitas, yaitu jika variance dari residual

satu pengamatan ke pengamatan lainnya tetap.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah didalam suatu model

regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2005 dalam

Rahayu, 2010). Pendeteksian ada atau tidaknya autokorelasi menggunakan

uji Durbin-Watson.

3.5 Pengujian Hipotesis

Metode analisis yang digunakan untuk menilai variabilitas luas pengungkapan

risiko dalam penelitian ini adalah analisis regresi berganda (multiple regression

analysis). Analisis regresi berganda digunakan untuk menguji pengaruh variabel

independen terhadap variabel dependen. Analisis regresi berganda menggunakan

36

untuk menguji hipotesis-hipotesis yang telah dirumuskan dalam penelitian ini

adalah:

1. H1

ABSDACCt = ß0 + ß1 KMt + ε

diuji dengan analisis regresi linear sederhana (simple regression analysis).

2. H2

ABSDACCt = ß0 + ß1 KMt + ß2 KDKt + ß3 KM

diuji dengan analisis regresi linear berganda (multiple regression

analysis).

t

Keterangan:

* KDKt + ε

ABSDACCt = Nilai absolut akrual diskresioner pada tahun t

KMt = Kecakapan manajerial perusahaan pada tahun t

KDKt

ε = Error

BAB V SIMPULAN

5.1 Simpulan dan Implikasi

5.1.1 Simpulan

Penelitian ini bertujuan untuk menguji apakah kecakapan manajerial berpengaruh

positif terhadap manajemen laba dan interaksi antara kecakapan manajerial dan

komposisi dewan komisaris dapat mengurangi keinginan manajer untuk

melakukan manajemen laba. Variabel yang diteliti adalah kecakapan manajerial,

komposisi dewan komisaris, dan manajemen laba. Kecakapan manajerial diuji

dengan menggunakan Data Envelopment Analysis (DEA). Komposisi dewan

komisaris diukur dengan menggunakan persentase dari dewan komisaris

independen dibagi dengan total komisaris perusahaan. Manajemen laba diuji

dengan menggunakan modelJones. Data yang digunakan adalah data sekunder

Indonesian Capital Market Directory (ICMD) dan website Bursa Efek Indonesia.

Hipotesis diuji dengan menggunakan analisis regresi berganda. Hasil penelitian

ini dapat disimpulkan sebagai berikut:

1. Secara statistis, kecakapan manajerial berpengaruh positif secara

signifikan terhadap manajemen laba. Berdasarkan hasil pengujian

48

signifikansi sebesar 0,026 (p < 0,05), maka H1

2. Secara statistis, komposisi dewan komisaris berpengaruh negatif terhadap

hubungan kecakapan manajerial dengan manajemen laba. Dari hasil

pengujian diperoleh angka koefisien regresi (B) sebesar -0.106 dengan

tingkat signifikansi sebesar 0.519 (p > 0,05), maka H

diterima. Hal ini

disebabkan oleh adanya asimetri informasi dan perbedaan kepentingan

antara pemilik saham dengan manajer (agency theory). Manajer yang

cakap dapat leluasa untuk memanfaatkan peluang pada komponen akrual

demi kepentingan pribadinya.

2

5.1.2 Implikasi

tidak terdukung

atau ditolak. Hal ini disebabkan pengangkatan dewan komisaris oleh perusahaan hanya dilakukan untuk pemenuhan ketaatan terhadap regulasi

saja, tetapi tidak dimaksudkan untuk menegakkan Good Corporate

Governance (GCG) dan rata-rata komposisi dewan komisaris saat ini

relatif rendah, sehingga secara kolektif komisaris independen tidak

memiliki kekuatan untuk mempengaruhi keputusan dewan komisaris.

Penelitian ini diharapkan mampu memberikan informasi kepada para pemegang

saham tentang bagaimana kecenderungan perilaku manajer yang melakukan

manajemen laba. Hasil ini diharapkan mampu memotivasi penelitian berikutnya

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan penelitian yaitu:

1. Penelitian ini hanya menggunakan perusahaan manufaktur dalam

pengambilan sampel sehingga hasil penelitian ini tidak dapat

digeneralisasikan pada jenis perusahaan lain seperti perbankan, BUMN,

telekomunikasi atau transportasi .

2. Penelitian ini hanya meneliti perusahaan manufaktur selama 3 tahun.

Diharapkan penelitian berikutnya mampu melakukan pengamatan yang

lebih panjang dengan jumlah perusahaan yang lebih banyak.

5.3 Saran

Saran untuk penelitian selanjutnya, yaitu:

1. Di Indonesia, variabel kecakapan manajerial yang diukur dengan

menggunakan DEA ini relatif masih baru. Untuk penelitian yang akan

datang, variabel kecakapan manajerial ini dapat diuji pengaruhnya

terhadap variabel-variabel lain seperti kualitas laba, kinerja perusahaan,

harga saham dan lain-lain.

2. Terkait dengan tidak signifikannya interaksi antara komposisi dewan

komisaris dan kecakapan manajerial terhadap manajemen laba, penelitian

yang akan datang bisa mencari variabel-variabel pemoderasi lainnya untuk

melihat variabel pemoderasi manakah yang signifikan mempengaruhi

hubungan kecakapan manajerial terhadap manajemen laba. Sesuai dengan

saran Isnugrahadi dan Kusuma (2009) bahwa variabel-variabel yang dapat

50

manager atas saham perusahaan, good corporategovernance, komposisi

dewan komisaris, kepemilikan institusional, perspektif etis manajemen dan

DAFTAR PUSTAKA

Bimo Bayu Aji. 2012. Pengaruh Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Semarang. Universitas Diponegoro.

Dechow, P., Sloan, R., Sweeny, A. 1995. Detecting Earnings Manajement. The Accounting Review, 7(2), April.

Demerjian, P., B. Lev, dan S. McVay. 2006. Manajerial ability and accruals quality. Working paper. Stem School of Business.

Diah Ayu Pertiwi. 2010. Analisis Pengaruh Earnings Management terhadap Nilai Perusahaan dengan Peranan Praktik Corporate Governance sebagai

Moderating Variabel pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2005-2008.. Semarang. Universitas Diponegoro.

Egon Zehnder International. 2000. Corporate Governance and the Role of the Board of Directors.

Fama, E.F. and Jensen,MC. 1983, Sepration of Ownership and Control, Journal of law and Economics, 26, 301-325.

Ghozali, Imam. 2006. Aplikasi analisis multivariate dengan program SPSS. Semarang. Universitas Diponegoro.

Gunarsih, T dan Hartadi, B. 2002. Pengaruh Pengunguman Pengangkatan Komisaris Independen Terhadap Return Saham di Bursa Efek Jakarta. Jurnal Riset Akuntansi, Manajemen dan Ekonomi, Vol 2, No. 2, hal. 104-120.

Healy, P. 1985. The Effect of Bonus Schemes on Accounting Decisions. Journal of Accounting and Economics7

Healy, P., dan Wahlen J. 1999. A Review of The Earnings Manajement Literature and Its Implications for Standard Setting. Accounting Horizon 12(4).

Holthausen, R., D. Lacker, dan R.G. Sloan. 1995. Annual Bonus Schemes and Manipulation of Earning, Additional Evidence on Bonus Plan and Income Manajement. Journal of Accounting and Economics.

Isnugrahadi, I., dan Indra, W.K. 2009. Pengaruh Kecakapan Manajerial Terhadap Manajemen Laba dengan Kualitas Auditor Sebagai Variabel Pemoderasi. Simposium Nasional Akuntansi 12 Palembang, 4-6 November 2009.

Jensen, M.C. & Meckling, W.H. 1976. Theory Of The Firm: Manager Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics 3(5), 305-360

Karsinah. 2007. Efisiensi Bank-Bank Pembangunan Daerah di Indonesia dengan Data Envelopment Analysis. Tesis. Yogyakarta. Universitas Gajah Mada.

Lai, L.H. 2005. Are Independent Directors Effective in Lowering Earnings Manajement in China.” A Dissertation. Texas A & M University. pp. 1-85.

Marihot dan Doddy Setiawan. 2007. Pengaruh Corporate Governance

terhadap Manajemen Laba di Industri Perbankan Indonesia. Simposium Nasional Akuntansi X. Makassar 26-28 Juli 2007.

Monks R., Minow, N., 1996. Watching the Watchers: Corporate Governance for the 21

st

Century. Cambridge, Blackwell.

Murhadi, W., R., 2009. Studi pengaruh good corporate governance terhadap praktik earning manajement pada perusahaan terdaftar di PT Bursa Efek Indonesia. Jurnal manajemen dankewirausahaan, 11 (1)1-10. Dari http://puslit2.petra.ac.id/ejournal/index.php/man/article/viewFile/17739/ 17660

Nasution, M., & Setiawan, D. 2007. Pengaruh corporate governance

terhadap manajemen laba di industri perbankan indonesia. Simposium Nasional Akuntansi X,Makassar,tanggal 26 – 28 Juli 2007.

Sam’ani. 2007. Pengaruh Good Corporate Governance Dan Leverage Terhadap Kinerja Keuangan pada Perbankan Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2004 – 2007. Semarang. Universitas Diponegoro.

Sandra, Dessy. 2004. Reaksi pasar Terhadap Tindakan Perataan Laba

Dengan Kualitas Auditor dan Kepemilikan Manajerial Sebagai Variabel Pemoderasi. Proceeding Simposium Nasional Akuntansi VII, Desember 2004, Denpasar.

Scoot, William, R. 1997. Financial Accounting Theory, International Edition, New Jersey: Prentice-Hall, Inc.

Shleifer, A dan R.W. Vishny. 1997. A Survey of Corporate Governance. Journal of Finance. 52 (2), 737-783.

Sugiri, Slamet. 2005. Kejujuran Manajemen Sebagai Dasar Pelaporan Laba Berkualitas. PidatoPengukuhan Guru Besar UGM.

Sweeney, A.P. 1994. Debt Covenant Violations and Managers Accounting Responses. Journal of Accounting and Economics 1

Tutut Dwi Andayani. 2010. Pengaruh Karakteristik Dewan Komisaris Independen Terhadap Manajemen Laba.Semarang. Universitas Diponegoro.

Widyaningdyah, Agnes. 2001. Analisis Faktor-Faktor Yang Berpengaruh