PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN DENGAN MANAJEMEN

LABA SEBAGAI VARIABEL MODERATING; STUDI PADA PERUSAHAAN YANG TERGABUNG INDEKS LQ-45

DI BURSA EFEK INDONESIA

TESIS

Oleh

Ivo Maelina Silitonga 097017054/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2012

S

E K O L AH

P A

S C

A S A R JA

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN DENGAN MANAJEMEN

LABA SEBAGAI VARIABEL MODERATING; STUDI PADA PERUSAHAAN YANG TERGABUNG INDEKS LQ-45

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

Ivo Maelina Silitonga 097017054/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH MEKANISME GOOD CORPORATE

GOVERNANCE TERHADAP NILAI

PERUSAHAAN DENGAN MANAJEMEN LABA SEBAGAI VARIABEL MODERATING; STUDI PADA PERUSAHAAN YANG TERGABUNG INDEKS LQ-45 DI BURSA EFEK INDONESIA Nama Mahasiswa : Ivo Maelina Silitonga

Nomor Pokok : 097017054 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec,Ac) (Drs. Firman Syarif, M.Si, Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 19 Januari 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec,Ac Anggota : 1. Drs. Firman Syarif, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul : “Pengaruh Mekanisme

Good Governance Terhadap Nilai Perusahaan dengan Manajemen Laba sebagai

Variabel Moderating; Studi pada Perusahaan yang Tergabung Indeks LQ-45 di Bursa

Efek Indonesia”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, Januari 2012

Yang membuat pernyataan :

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh mekanisme good

corporate governance yang meliputi: kepemilikan institusional, kepemilikan

manajerial, komposisi dewan komisaris independen, jumlah dewan komisaris independen, komite audit dan kualitas audit terhadap nilai perusahaan dengan manajemen laba sebagai variabel moderating, studi pada perusahaan indeks LQ-45 di Bursa Efek Indonesia tahun 2005-2010.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang tergabung dalam indeks LQ-45 di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan metode purposive sampling dengan jumlah populasi sebesar 97 perusahaan dan sampel sebesar 10 perusahaan. Kriteria yang digunakan dalam penentuan sampel yaitu perusahaan non-keuangan yang tergabung dalam indeks LQ-45 di Bursa Efek Indonesia per 1 Januari 2005-2010 dan perusahaan masih tercatat di BEI dan saham perusahaan masih aktif diperdagangkan hingga saat ini.

Hasil penelitian menunjukkan bahwa secara simultan mekanisme good

corporate governance yang meliputi: kepemilikan institusional, kepemilikan

manajerial, komposisi dewan komisaris independen, jumlah dewan komisaris independen, komite audit dan kualitas audit berpengaruh signifikan terhadap nilai perusahaan dengan proxy Price to Book Value. Sementara secara parsial jumlah dewan komisaris dan kualitas audit berpengaruh signifikan terhadap nilai perusahaan, sedangkan kepemilikan institusional, kepemilikan manajerial, komposisi dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap nilai perusahaan. Manajemen Laba merupakan variabel moderating pada penelitian ini, dalam hal ini manajemen laba memperlemah pengaruh mekanisme good corporate governance terhadap nilai perusahaan.

ABSTRACT

The purpose of this research is to examine the influance of good corporate governance mechanisms consist of: institutional ownership, managerial ownership,

independent commissioner board composition, number of independent

commissioners board, audit committee and audit quality on value of the firm with earnings management as moderating variable, a study in LQ-45 in Indonesia Stock Exchange from 2005 to 2010.

The population in this research is all companies in LQ-45 index in Indonesia Stock Exchange (IDX). The sampling method in this research is purposive sampling with 97 companies as population and 10 companies as samples. The criteria used in sample selection process were that the non-financial companies were included and

still registered in LQ-45 index in Indonesia Stock Exchange on January 1, 2005 to 2010 and currently the shares of the companies are still actively traded.

The result of this research that simultaneously good corporate governance mechanisms including: institutional ownership, managerial ownership, independent commissioner board composition, number of independent commissioners board, audit committee and audit quality significant influence the value of the firm with the proxy Price to Book Value. While partially number of independent commissioners board and audit quality had a significant influence on the value of the firm, the institutional ownership, managerial ownership, independent commissioner board composition and audit committee did not have significant influence on the value of the firm. Earnings management is a moderating variable, in this research earnings management weakened the influence of good corporate governance mechanisms on the value of the firm. .

Keywords: Good Corporate Governance, Earnings Management, Value of the Firm.

KATA PENGANTAR

Syalom salam sejahtera bagi kita semua dan dengan segala kerendahan hati,

penulis mengucapkan puji syukur atas penyertaan dan bimbingan Tuhan kepada

penulis sehingga penulisan tesis ini dapat diselesaikan.

Dalam penyusunan tesis ini, penulis menyadari bahwa masih ada

kekurangan baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan karena

keterbatasan kemampuan penulisan miliki. Namun demikian, penulis akan tetap

berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Penulis telah mendapatkan bantuan dan bimbingan baik berupa moril

maupun materil dari berbagai pihak dalam penyelesaian tesis ini. Maka pada

kesempatan ini, penulis menyampaikan rasa terimakasih dan penghargaan yang

sebesar-besarnya kepada semua pihak yang terlibat dan turut memnatu penulis dalam

menyelesaikan tesis ini terutama kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera

Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera

Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA. selaku Ketua Program

Studi Akuntansi Sekolah Pascasarjana USU atas kesempatan yang diberikan

untuk mengikuti dan menyelesaikan pendidikan magister di Universitas

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac. dan Bapak Drs. Firman Syarief,

M.Si. Ak. selaku Ketua dan Anggota Komisi Pembimbing yang telah

memberikan banyak saran dan masukan dalam penulisan tesis ini.

5. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA., Bapak Drs. Rasdianto,

MA, Ak., dan Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak. selaku Tim Penguji

tesis atas saran dan masukan untuk kesempurnaan penulisan tesis ini.

6. Seluruh staf pengajar Program Studi Akuntansi Sekolah Pascasarjana Universitas

Sumatera Utara atas segala ilmu dan pengetahuan yang telah diberikan.

7. Seluruh staf administrasi Program Studi Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara.

8. Orang tua tercinta, (Alm) Oloan Silitonga Dan Ibunda Sorta L.Tobing, dan adik

saya, Frisca Silitonga, yang telah banyak memberikan doa dan dukungan kepada

penulis.

9. Teman-teman selama pendidikan (Ruswan N, Azmi R, Ardin DS, Halomoan S,

Rahima Br Purba, Eva S, Namira Ufrida R, Arma Yuliza, Riantri B, Eky EM,

Vina A).

Akhirnya penulis mengharapkan kiranya tesis ini merupakan usaha yang

dikehendaki oleh Tuhan dan merupakan hasil yang bermanfaat bagi kita semua dan

bagi penulis sendiri.

Medan, Januari 2012 Penulis,

RIWAYAT HIDUP

Nama : Ivo Maelina Silitonga

Tempat/Tanggal Lahir : Surabaya/ 05 November 1984

Agama : Kristen Protestan

Status : Belum Menikah

Orang tua :

Ayah : Alm. Oloan Silitonga

Ibu : Sorta L.Tobing

Alamat : Jl. Arief Rahman Hakim no. 181 Medan 20217

Pendidikan : TK : TK YPPI II Surabaya

SD : SD YPPI II Surabaya SMP : SMP St. Maria Medan SMA : SMA Negeri 1 Medan

S1 : Fakultas Ekonomi Jurusan Akuntansi Universitas Atma Jaya Jakarta

S2 : Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

Pekerjaan : • Staf Pengajar di Universitas Atma Jaya Jakarta Fakultas Ekonomi Program Studi Akuntansi (2005-2008)

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT...ii

KATA PENGANTAR...iii

RIWAYAT HIDUP...v

DAFTAR ISI ...vi

DAFTAR TABEL...x

DAFTAR GAMBAR...xi

DAFTAR LAMPIRAN...xii

BAB I: PENDAHULUAN 1.1 Latar Belakang...1

1.2 Rumusan Masalah...7

1.3 Tujuan Penelitian...8

1.4 Manfaat Penelitian...8

1.5 Originalitas Penelitian...9

BAB II: TINJAUAN PUSTAKA 2.1 Landasan Teori...11

2.1.1 Nilai Perusahaan...11

2.1.2 Corporate Governance...12

2.1.2.1 Pengertian Good Corporate Governance...12

2.1.2.3 Prinsip-prinsip Corporate Governance...15

2.1.2.4 Mekanisme Penerapan Corporate Governance...17

2.1.3 Kepemilikan Institusional...19

2.1.4 Kepemilikan Manajerial...20

2.1.5 Komposisi Dewan Komisaris Independen...21

2.1.6 Jumlah Dewan Komisaris...22

2.1.7 Komite Audit...22

2.1.8 Kualitas Audit...23

2.1.9 Manajemen Laba...25

2.1.9.1 Faktor-faktor Pendorong Manajemen Laba...28

2.1.9.2 Teknik Manajemen Laba...30

2.1.9.3 Pola Manajemen Laba...31

2.1.10 Manajemen Laba dan Nilai Perusahaan...32

2.2 Tinjauan Penelitian Terdahulu...33

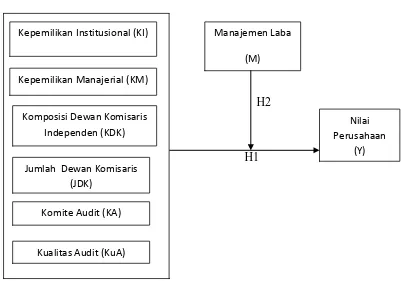

BAB III: KERANGKA KONSEPTUAL DAN HIPOTESIS 3.1 Kerangka Konsep...38

3.2 Hipotesis...40

BAB IV: METODE PENELITIAN 4.1 Jenis Penelitian...42

4.2 Lokasi Penelitian...42

4.3 Populasi dan Sampel...42

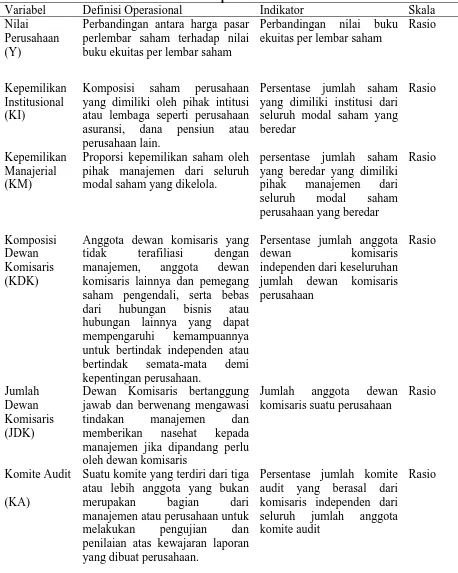

4.5 Definisi Operasional...44

4.6 Metode Analisis Data...50

4.6.1 Analisis Data...50

4.6.2 Pengujian Hipotesis...53

BAB V: HASIL PENELITIAN DAN PEMBAHASAN 5.1 Deskriptif Data Penelitian...59

5.2 Analisis Data...62

5.2.1 Pengujian Data...62

5.2.1.1 Uji Asumsi Klasik...62

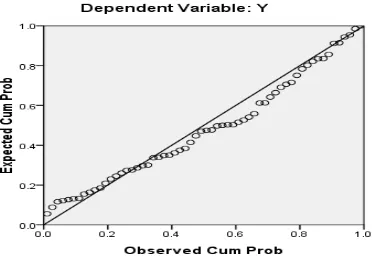

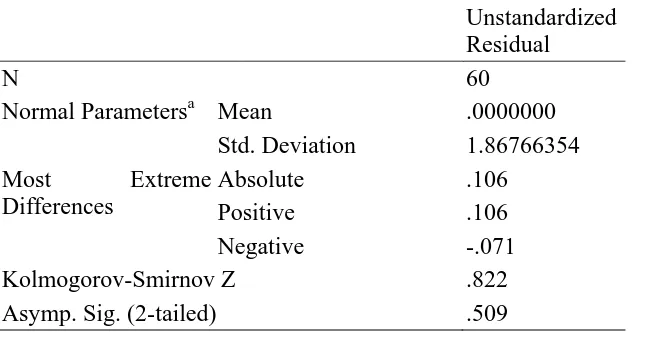

5.2.1.1.1 Uji Normalitas...63

5.2.1.1.2 Uji Multikolenearitas...,..64

5.2.1.1.3 Uji Heterokedastisitas...66

5.2.1.1.4 Uji Autokorelasi...67

5.3 Pengujian Hipotesis...67

5.3.1 Hasil Pengujian Hipotesis Pertama...67

5.3.2 Hasil Pengujian Hipotesis Kedua...70

5.4 Pembahasan...72

BAB VI: KESIMPULAN DAN SARAN 6.1 Kesimpulan...79

6.2 Keterbatasan Penelitian...80

6.3 Saran...80

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan atas Penelitian Terdahulu...36

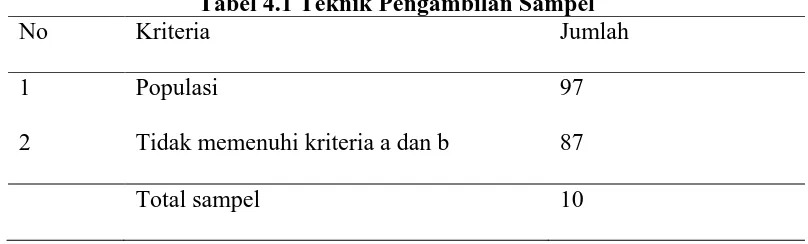

4.1 Teknik Pengambilan Sampel...43

4.2 Sampel Perusahaan Indeks LQ-45 tahun 2005-2010...44

4.3 Definisi Operasional Variabel...49

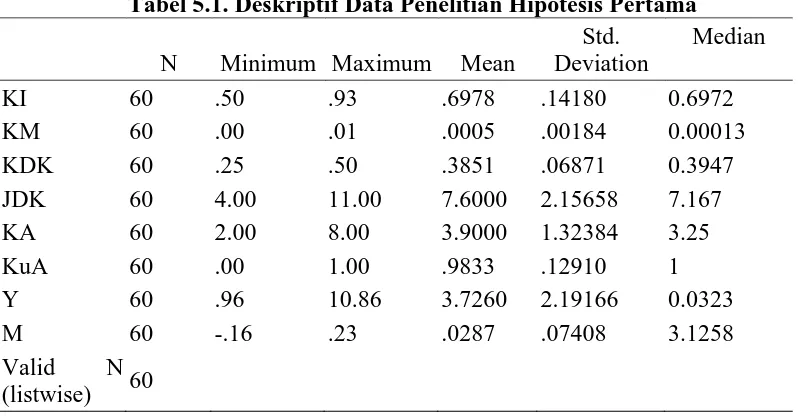

5.1 Deskriptif Data Penelitian Hipotesis Pertama...59

5.2. Hasil Uji Normalitas dengan Uji One Sample Kolmogorov-Smirnov...64

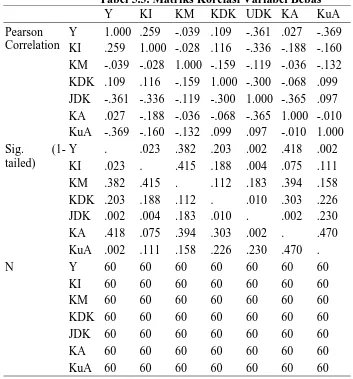

5.3. Matriks Korelasi Variabel Bebas...65

5.4. Variance Inflation Factor...66

5.5. Pengujian Autokorelasi...67

5.6. Hasil Analisis Pengaruh KI, KM, KDK, JDK, KA, KuA terhadap Nilai Perusahaan secara Simultan...68

5.7. Hasil Analisis Pengaruh KI, KM, KDK, JDK, KA, KuA terhadap Nilai Perusahaan secara Parsial...69

5.8. Hasil Pengujian KI, KM, KDK, JDK, KA, KuA terhadap Manajemen Laba...71

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 . Kerangka Mekanisme Corporate Governance...19

3.1. Kerangka Konseptual...38

5.1. Normal PP Plot Residual...63

DAFTAR LAMPIRAN

Nomor Judul

1. Perusahaan yang Terdaftar Indeks LQ-45 2005-2010

2. Data Manajemen Laba

3. Data Hipotesis Pertama

4. Data Hipotesis Kedua

5. Tabel Median

6. Hasil Olah Data untuk Hipotesis Pertama

7a. Hasil Olah Data untuk Persamaan Pertama Moderating Uji Residual

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh mekanisme good

corporate governance yang meliputi: kepemilikan institusional, kepemilikan

manajerial, komposisi dewan komisaris independen, jumlah dewan komisaris independen, komite audit dan kualitas audit terhadap nilai perusahaan dengan manajemen laba sebagai variabel moderating, studi pada perusahaan indeks LQ-45 di Bursa Efek Indonesia tahun 2005-2010.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang tergabung dalam indeks LQ-45 di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan metode purposive sampling dengan jumlah populasi sebesar 97 perusahaan dan sampel sebesar 10 perusahaan. Kriteria yang digunakan dalam penentuan sampel yaitu perusahaan non-keuangan yang tergabung dalam indeks LQ-45 di Bursa Efek Indonesia per 1 Januari 2005-2010 dan perusahaan masih tercatat di BEI dan saham perusahaan masih aktif diperdagangkan hingga saat ini.

Hasil penelitian menunjukkan bahwa secara simultan mekanisme good

corporate governance yang meliputi: kepemilikan institusional, kepemilikan

manajerial, komposisi dewan komisaris independen, jumlah dewan komisaris independen, komite audit dan kualitas audit berpengaruh signifikan terhadap nilai perusahaan dengan proxy Price to Book Value. Sementara secara parsial jumlah dewan komisaris dan kualitas audit berpengaruh signifikan terhadap nilai perusahaan, sedangkan kepemilikan institusional, kepemilikan manajerial, komposisi dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap nilai perusahaan. Manajemen Laba merupakan variabel moderating pada penelitian ini, dalam hal ini manajemen laba memperlemah pengaruh mekanisme good corporate governance terhadap nilai perusahaan.

ABSTRACT

The purpose of this research is to examine the influance of good corporate governance mechanisms consist of: institutional ownership, managerial ownership,

independent commissioner board composition, number of independent

commissioners board, audit committee and audit quality on value of the firm with earnings management as moderating variable, a study in LQ-45 in Indonesia Stock Exchange from 2005 to 2010.

The population in this research is all companies in LQ-45 index in Indonesia Stock Exchange (IDX). The sampling method in this research is purposive sampling with 97 companies as population and 10 companies as samples. The criteria used in sample selection process were that the non-financial companies were included and

still registered in LQ-45 index in Indonesia Stock Exchange on January 1, 2005 to 2010 and currently the shares of the companies are still actively traded.

The result of this research that simultaneously good corporate governance mechanisms including: institutional ownership, managerial ownership, independent commissioner board composition, number of independent commissioners board, audit committee and audit quality significant influence the value of the firm with the proxy Price to Book Value. While partially number of independent commissioners board and audit quality had a significant influence on the value of the firm, the institutional ownership, managerial ownership, independent commissioner board composition and audit committee did not have significant influence on the value of the firm. Earnings management is a moderating variable, in this research earnings management weakened the influence of good corporate governance mechanisms on the value of the firm. .

Keywords: Good Corporate Governance, Earnings Management, Value of the Firm.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan-perusahaaan yang berhasil dan memiliki kinerja yang baik

mengerti bagaimana beradaptasi dengan pasar yang berubah secara kesinambungan.

Peningkatan tekanan persaingan di antara pemain pasar yang ada dan new entrants,

menjadikan resiko perusahaan meningkat dengan keuntungan makin tipis. Hanya

perusahaan yang unggul saja yang dapat keluar dari keadaan yang berlaku umum

tersebut, seperti perusahaan yang aktif dalam bursa saham atau disebut indeks LQ45.

Namun keunggulan yang dimiliki perusahaan makin cepat terdilusi karena kemajuan

teknologi sehingga terjadi peningkatan kompleksitas operasional perusahaan.

Semakin kompleksnya aktivitas pengelolaan perusahaan tersebut

meningkatkan kebutuhan praktik tata kelola usaha yang baik (good corporate

governance). Penerapan corporate governance yang profesional sangat penting

sehubungan dengan meningkatnya kondisi persaingan dan globalisasi dengan

memberikan prioritas terhadap perbaikan penerapan corporate governance,

perusahaan-perusahaan dapat mengarah ke biaya operasional yang lebih rendah dan

peningkatan kinerja.

Lemahnya penerapan corporate governance ditandai dengan perilaku

manajemen yang mulai mementingkan kepentingan sendiri dengan mengabaikan

harapan investor tentang tingkat pengembalian (return) atas investasi yang telah

mereka tanamkan dan mulai berhenti melakukan pendanaan atau investasi di

perusahaan-perusahaan di negara tersebut, yang mengakibatkan menurunnya aliran

masuk modal (capital inflows) ke negara tersebut secara keseluruhan sedangkan

aliran modal keluar (capital outflows) mengalami kenaikan. Hal tersebut

menyebabkan lemahnya investasi di negara tersebut, maka harga saham agregat

perusahaan-perusahaan di negara tersebut akan menurun. Hal ini menuntun pada

rendahnya kinerja perusahaan-perusahaan di negara tersebut (Darmawati,

Khomsiyah, dan Rahayu, 2004).

Kondisi-kondisi di atas, menyebabkan corporate governance sangat

dibutuhkan, dimana pihak manajemen perusahaan memiliki wewenang dalam

penggunaan segala sumber daya perusahaan, sementara para pemegang saham

berharap manajemen dapat bertindak profesional dalam mengelola perusahaan dan

segala sumber dayanya. Setiap keputusan dan tindakan yang dilakukan oleh

manajemen seharusnya mementingkan kepentingan pemegang saham dan bertujuan

untuk kepentingan pertumbuhan nilai perusahaan. Namun pada kenyataannya,

manajemen seringkali bertindak demi kepentingan mereka sendiri dan merugikan

perusahaan serta pemegang saham. Permasalahan inilah yang kemudian dikenal

sebagai agency problem.

Masalah keagenan yang dipicu dari adanya pemisahan peran atau perbedaan

kepentingan antara pemegang saham dengan pengelolaan atau manajemen

perusahaan lebih banyak dan lebih dahulu daripada pemegang saham sehingga terjadi

asimetri informasi yang memungkinkan manajemen melakukan praktek akuntansi

dengan orientasi pada laba untuk mencapai suatu kinerja tertentu. Menurut Hastuti

(2005) manajemen laba merupakan salah satu faktor yang mempengaruhi kinerja

perusahaan. Konflik keagenan yang mengakibatkan laba dilaporkan semu akan

menyebabkan nilai perusahaan berkurang dimasa yang akan datang.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah

satunya adalah harga pasar saham perusahaan karena harga pasar saham perusahaan

mencerminkan penilaian investor keseluruhan atas setiap ekuitas yang dimiliki.

Menurut Van Horne (2002) “value is represented by the market price of the

company’s common stock which in turn, is a function of the firm’s investment,

financing and dividen decision “. Harga pasar saham menunjukkan penilaian sentral

dari seluruh pelaku pasar, harga pasar saham bertindak sebagai barometer kinerja

manajemen perusahaan.

Peningkatan nilai perusahaan ini dapat tercapai apabila ada kerja sama antara

manajemen perusahaan dengan pihak lain yang meliputi sharehoder maupun

stakeholder dalam membuat keputusan keputusan keuangan dengan tujuan

memaksimumkan modal kerja yang dimiliki. Apabila tindakan antara manajer dengan

pihak lain tersebut berjalan sesuai, maka masalah diantara kedua pihak tersebut tidak

akan terjadi. Dalam kenyataannya penyatuan kepentingan kedua pihak tersebut sering

kali menimbulkan masalah. Adanya masalah diantara manajer dan pemegang saham

dan Meckling, 1976), adanya masalah agensi tersebut akan menyebabkan tidak

tercapainya tujuan keuangan perusahaan, yaitu meningkatkan nilai perusahaan

dengan cara memaksimumkan kekayaan pemegang saham.

Jensen dan Meckling (1976) menyatakan penyebab konflik antara manajer

dengan pemegang saham adalah perbedaan dalam pembuatan keputusan yang

berkaitan dengan aktivitas pencarian dana (financing decision) dan pembuatan

keputusan yang berkaitan dengan bagaimana dana yang diperoleh diinvestasikan.

Dalam aktivitas pencarian dana, manajemen menginginkan untuk mencari sumber

pendanaan dengan biaya sekecil mungkin sehingga mampu meningkatkan laba

perusahaan. Dalam pengambilan keputusan yang berkaitan dengan dana yang

diperoleh, manajer cenderung memilih untuk menginvestasikan dananya pada proyek

dengan resiko rendah, tetapi investor cenderung untuk memilih proyek dengan resiko

tinggi karena resiko yang tinggi mencerminkan return yang akan diperoleh juga

tinggi.

Teori agensi memberikan pandangan bahwa masalah manajemen laba dapat

diminimumkan dengan pengawasan sendiri melalui good corporate governance.

Praktek manajemen laba oleh manajemen dapat diminimumkan melalui mekanisme

monitoring untuk menyelaraskan (alignment) perbedaan kepentingan pemilik dan

manajemen dengan cara; pertama memperbesar kepemilikan saham perusahaan oleh

manajemen (managerial ownership) (Jensen dan Meckling 1976). Kedua,

kepemilikan saham oleh institutional karena mereka dianggap sebagai sophisticated

manajemen yang berdampak mengurangi motivasi manajer untuk melakukan

manajemen laba (Pratana dan Mas’ud 2003); ketiga, peran monitoring yang dilakukan

dewan komisaris independen (Barnhart dan Rosentein 1998); keempat, kualitas audit

yang dilihat dari peran auditor yang memiliki kompetensi yang memadai dan bersikap

independen sehingga menjadi pihak yang dapat memberikan kepastian terhadap

integritas angka-angka akuntansi yang dilaporkan manajemen (Mayangsari 2003).

Komposisi dewan komisaris merupakan salah satu karakteristik dewan yang

berhubungan dengan kandungan informasi laba. Melalui perannya dalam

menjalankan fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak

manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu

laporan laba yang berkualitas (Boediono, 2005). Adanya dewan komisaris

independen diharapkan mampu meningkatkan peran dewan komisaris sehingga

tercipta good corporate governance di dalam perusahaan.

Teoh dan Wong (1993) menyatakan bahwa kualitas audit berhubungan positif

dengan kualitas laba yang diukur dengan Earnings Response Coeficient . Karena pada

saat penelitian ini Big six telah berubah menjadi big four, juga diduga bahwa klien

dari auditor non big four cenderung lebih tinggi dalam melakukan manajemen laba.

Hal ini berarti kualitas audit berhubungan negatif dengan manajemen laba. Walaupun

demikian untuk kasus Indonesia sebagaimana penelitian yang dilakukan Siregar dan

Utama (2006) tidak menemukan pengaruh signifikan antara kalitas audit dengan

Komite audit mempunyai peran yang sangat penting dan strategis dalam hal

memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga

terciptanya sistem pengawasan perusahaan yang memadai serta terlaksananya good

corporate governance. Menurut Sofyan, Komite Audit dapat dibentuk oleh Komisaris

dan bertanggungjawab kepada Komisaris dengan pertimbangan bahwa dalam rangka

mengoptimalkan kinerja, BUMN dituntut untuk dapat mengelola kegiatan usahanya

dengan hemat, berdayaguna dan berhasil guna dan dengan mentaati peraturan

perundang-undangan yang berlaku dengan mewujudkan sistem dan pelaksanaan

pengawasan yang kompeten dan independen.

Hubungan GCG dengan nilai perusahaan telah diteliti oleh Arsjah (2002)

membuktikan corporate governance berpengaruh terhadap nilai perusahaan namun

tidak semua komponen corporate governance berpengaruh secara signifikan dan

positif terhadap nilai perusahaan. Nilai perusahaan dipengaruhi oleh beberapa faktor,

antara lain struktur kepemilikannya, komposisi dewan komisaris independen, ukuran

dewan komisaris, manajemen laba, serta keberadaan komite audit. Dalam penelitian

Andrianto (2009) membuktikan corporate governance berpengaruh signifikan

terhadap Price to Book Value, dalam hal ini merupakan kepemilikan manajerial dan

kualitas audit serta manajemen laba, sedangkan kepemilikan institusional tidak

berpengaruh signifikan terhadap nilai perusahaan. Sedangkan menurut Niken (2009),

kepemilikan manajerial dan institusional berpengaruh terhadap nilai perusahaan,

dimana variabel yang tidak berpengaruh terhadap nilai perusahaan adalah komposisi

Konsistensi yang beragam mengenai pengaruh mekanisme good corporate

governance terhadap nilai perusahaan ini memotivasi penulis untuk menguji

pengaruh penerapan Good Corporate Governance dalam hal ini kepemilikan

institusional, kepemilikan manajerial, komposisi dewan komisaris independen,

ukuran dewan komisaris, keberadaan komite audit dan kualitas audit dapat

meningkatkan nilai perusahaan yang diproxi dengan Price to Book Value, dimana

manajemen laba sebagai variabel moderating pada perusahaan yang memperkuat atau

memperlemah pengaruh antara variabel independen dengan variabel dependen yang

tergabung dalam indeks LQ 45 di Bursa Efek Indonesia.

1.2 Rumusan Masalah

Berdasarkan uraian tersebut di atas, maka pembahasan utama dari penelitian

ini adalah:

1. Apakah mekanisme corporate governance, yang meliputi kepemilikan

institusional, kepemilikan manajerial, komposisi dewan komisaris

independen, ukuran dewan komisaris, keberadaan komite audit dan kualitas

audit berpengaruh terhadap nilai perusahaan pada perusahaan yang tergabung

dalam indeks LQ-45?

2. Apakah manajemen laba memperkuat atau memperlemah pengaruh

mekanisme corporate governance yang meliputi kepemilikan institusional,

komposisi dewan komisaris independen, ukuran dewan komisaris, keberadaan

komite audit dan kualitas audit terhadap nilai perusahaan pada perusahaan

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai dari penelitian ini adalah

1. Untuk menguji pengaruh penerapan corporate governance, yang meliputi

kepemilikan institusional, kepemilikan manajerial, komposisi dewan

komisaris independen, ukuran dewan komisaris, keberadaan komite audit dan

kualitas audit berpengaruh baik secara parsial ataupun simultan terhadap nilai

perusahaan dengan proxi Price to Book Value pada perusahaan yang

tergabung dalam indeks LQ-45.

2. Untuk menguji manajemen laba yang memperkuat atau memperlemah

pengaruh mekanisme corporate governance, yang meliputi kepemilikan

institusional, komposisi dewan komisaris independen, ukuran dewan

komisaris, keberadaan komite audit dan kualitas audit terhadap nilai

perusahaan dengan proxi Price to Book Value pada perusahaan yang

tergabung dalam indeks LQ-45.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Sebagai bahan referensi bagi manajemen perusahaan dan investor dalam

menilai kinerja perusahaan dalam hubungannya dengan penerapan good

corporate governance

2. Sebagai bahan referensi bagi peneliti selanjutnya.

3. Sebagai sarana untuk mengembangkan wawasan dan pengetahuan intelektual

1.5 Originalitas Penelitian

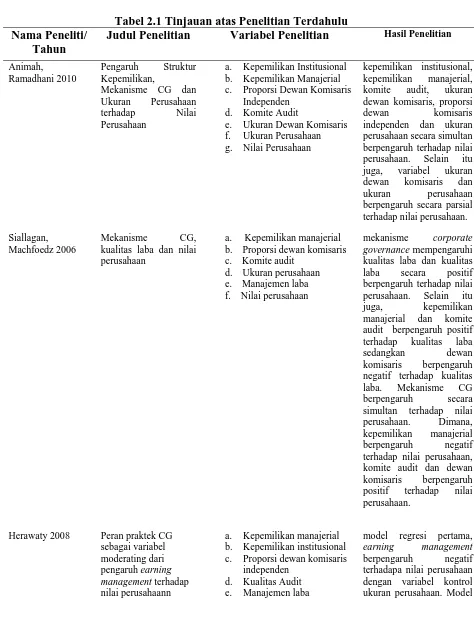

Penelitian ini merupakan replikasi dari penelitian Animah dan Rahmadhani

(2010) dengan judul Pengaruh Struktur Kepemilikan, Mekanisme Corporate

Governance dan Ukuran Perusahaan terhadap Nilai Perusahaan (Survei Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta 2003-2007). Penelitian

dilakukan terhadap perusahaan manufaktur yang terdaftar di BEJ tahun 2003-2007.

Hasil penelitian tersebut menyatakan bahwa kepemilikan institusional, kepemilikan

manajerial, komite audit, ukuran dewan komisaris, proporsi dewan komisaris

independen dan ukuran perusahaan secara simultan berpengaruh terhadap nilai

perusahaan. Selain itu juga, variabel ukuran dewan komisaris dan ukuran perusahaan

berpengaruh secara parsial terhadap nilai perusahaan. Kepemilikan institusional,

kepemilikan manajerial, proporsi dewan komisaris independen dan komite audit tidak

berpengaruh secara parsial terhadap nilai perusahaan.

Adapun perbedaan penelitian ini dengan peneliti terdahulu adalah sebagai

berikut:

1. Dalam penelitian ini peneliti mengganti ukuran perusahaan dengan kualitas

audit yang di duga akan berpengaruh terhadap nilai perusahaan.

2. Dalam penelitian ini peneliti menambahkan manajemen laba sebagai variabel

moderating yang di duga akan memperkuat atau memperlemah variabel

independen terhadap nilai perusahaan

3. Periode penelitian ini adalah 2005, 2006, 2007, 2008, 2009, 2010 sedangkan

4. Jumlah sampel perusahaan yang terdaftar pada indeks LQ-45 di BEI dari

tahun 2005 sampai dengan tahun 2010 diteliti berjumlah 10 perusahaan,

sedangkan penelitian sebelumnya, jumlah sampel perusahaan manufaktur

yang diteliti adalah 28 perusahaan yang terdaftar di BEJ dari tahun 2003

BAB II

TINJUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Nilai perusahaan

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah

satunya adalah harga pasar saham perusahaan karena harga pasar saham perusahaan

mencerminkan penilaian investor keseluruhan atas setiap ekuitas yang dimiliki.

Fama (1978) dalam penelitiannya menggunakan pendekatan konsep nilai

pasar untuk mengukur nilai perusahaan. Nilai pasar berbeda dengan nilai buku. Jika

nilai buku merupakan harga yang dicatat pada nilai saham perusahaan, maka nilai

pasar adalah harga saham yang terjadi di pasar bursa tertentu oleh permintaan dan

penawaran saham tersebut oleh pelaku pasar. Nilai perusahaan merupakan nilai yang

diberikan pasar bursa kepada manajemen perusahaan

Pengukuran nilai perusahaan dalam penelitian ini akan menggunakan proksi

yaitu Price to Book Value pada periode yang telah ditentukan. Menurut Prayitno

dalam Wulandari (2009), Price to Book Value (PBV) menggambarkan seberapa besar

pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi rasio ini, berarti

pasar percaya akan prospek perusahaan tersebut

Semakin tinggi rasio PBV, semakin tinggi kinerja perusahaan dinilai oleh

pemodal dengan dana yang telah ditanamkan di perusahaan. Oleh karena itu dapat

prospek perusahaan, maka akan menjadi daya tarik bagi investor untuk membeli

saham tersebut, sehingga permintaan akan naik, kemudian mendorong harga saham

naik (Wulandari, 2009).

Hal ini dihitung dengan membagi harga penutupan saham saat ini dengan

nilai buku kuartal terkini per saham. Juga dikenal sebagai "rasio harga-ekuitas".

Dihitung sebagai:

Price to Book Value = ℎ�����������ℎ�����������

�����������ℎ�����������

PBV adal

perusahaan dengan harga pasar saat ini. Nilai buku adalah istilah akuntansi yang

menunjukkan bagian dari perusahaan yang dimiliki oleh pemegang saham, dalam

kata lain, total

2.1.2 Corporate governance

2.1.2.1 Pengertian Good Corporate Governance

Organization Economic Cooperation and Development (OECD) berpendapat

bahwa Corporate Governance merupakan struktur hubungan serta kaitannya dengan

tanggung jawab di antara pihak – pihak terkait yang terdiri dari pemegang saham,

anggota dewan direksi dan komisaris termasuk manajer, yang dirancang untuk

mendorong terciptanya suatu kinerja yang kompetitif yang diperlukan dalam

mencapai tujuan utama perusahaan.

Menurut formulasi Komite Cadbury (1992), corporate governance adalah

mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh

perusahaan untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban

kepada shareholders.

Menurut Forum For Corporate Governance in Indonesia (FCGI, 2000),

corporate governance adalah seperangkat peraturan yang menetapkan hubungan

antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak – hak dan

kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan

mengendalikan perusahaan. Dan tujuan dari Corporate Governance adalah

meningkatkan nilai bagi pihak pemegang saham.

The Indonesian Institute For Corporate Governance (IICG) juga memiliki

definisi mengenai corporate governance. Menurut IICG, Good Corporate

Governance (tata kelola perusahaan guna memberikan nilai tambah perusahaan yang

baik) pada hakekatnya merupakan struktur, sistem, dan proses yang digunakan oleh

organ perusahaan guna memberikan nilai tambah perusahaan secara

berkesinambungan dalam jangka panjang. Struktur merupakan satu kesatuan yang

terdiri dari dewan komisaris, dewan direksi, dan pihak – pihak yang berkepentingan

(stakeholders). Sistem merupakan suatu landasan operasional yang menjadi dasar

mekanisme check and balances kewenangan atas pengelolaan perusahaan. Proses

merupakan cara untuk memastikan pelaksanaan prinsip Tata Kelola Perusahaan yang

Baik (tanggung jawab, akuntabilitas, keadilan, dan transparansi) dalam menentukan

Dari beberapa definisi di atas dapat disimpulkan bahwa Corporate

Governance adalah sistem yang mengatur, mengelola dan mengawasi proses

pengendalian usaha untuk menaikkan nilai saham sekaligus sebagai bentuk perhatian

kepada stakeholders, karyawan, kreditor, dan masyarakat sekitar. Good Corporate

Governance berusaha menjaga keseimbangan di antara pencapaian tujuan ekonomi

dan tujuan masyarakat. Tantangan dalam Corporate Governance adalah mencari cara

untuk memaksimum penciptaan kesejahteraan sedemikian rupa sehingga tidak

membebankan ongkos yang tidak patut kepada pihak ketiga atau masyarakat luas.

2.1.2.2 Manfaat Corporate Governance

Utama (2005) menyatakan bahwa konsep Corporate Governance timbul

sebagai upaya untuk mengatasi perilaku manajemen yang mementingkan diri sendiri

dan menciptakan mekanisme dan alat control untuk memungkinkan terciptanya

sistem pembagian keuntungan dan kekayaan yang seimbang bagi stakeholders dan

menciptakan efisiensi bagi perusahaan.

Menurut The Forum For Corporate Governance In Indonesia, kegunaan dari

Corporate Governance yang baik adalah :

1. Lebih mudah memperoleh modal.

2. Biaya modal (cost of capital) yang lebih rendah, yaitu sebagai dampak dari

pengelolaan perusahaam yang baik tadi menyebabkan tingkat bunga atas dana

atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring

3. Memperbaiki kinerja usaha.

4. Mempengaruhi harga saham, serta

5. Memperbaiki kinerja ekonomi.

2.1.2.3 Prinsip – Prinsip Corporate Governance

Organization Economic Cooperation and Development (OECD)

mengembangkan seperangkat prinsip – prinsip Corporate Governance, atau yang

lebih dikenal sebagai The OECD Pinciples Of Corporate Governance. Prinsip –

prinsip dasar dari good corporate governance meliputi :

a) Fairness

Prinsip kewajaran menekankan pada adanya perlakuan dan jaminan hak-hak

yang sama kepada pemegang saham minoritas maupun mayoritas, termasuk hak-hak

pemegang saham asing serta investor lainnya. Praktik kewajaran juga mencakup

adanya sistem hukum dan peraturan serta penegakannya yang jelas dan berlaku bagi

semua pihak. Hal ini penting untuk melindungi kepentingan pemegang saham dari

praktik kecurangan (fraud) dan praktik-praktik insider trading yang dilakukan oleh

agen/manajer. Prinsip kewajaran ini dimaksudkan untuk mengatasi masalah yang

timbul dari adanya hubungan kontrak antara pemilik dan manajer karena diantara

kedua pihak tersebut memiliki kepentingan yang berbeda (conflict of interest).

b) Transparancy

Prinsip dasar transparansi berhubungan dengan kualitas informasi yang

kualitas informasi yang disampaikan perusahaan. Oleh karena itu, perusahaan dituntut

untuk menyediakan informasi yang jelas, akurat, tepat waktu dan dapat dibandingkan

dengan indikator-indikator yang sama. Pinsip ini diwujudkan antara lain dengan

mengembangkan sistem akuntansi yang berbasis standar akuntansi dan best practices

yang menjamin adanya laporan keuangan dan pengungkapan yang berkualitas,

mengembangkan teknologi informasi dan sistem informasi akuntansi manajemen

untuk menjamin adanya pengukuran kinerja yang memadai dan proses pengambilan

keputusan yang efektif oleh dewan komisaris dan direksi.

c) Accountability

Prinsip akuntabilitas berhubungan dengan adanya sistem yang mengendalikan

hubungan antara unit-unit pengawasan yang ada di perusahaan. Akuntabilitas

dilaksanakan dengan adanya dewan komisaris, direksi independen dan komite audit.

Akuntabilitas diperlukan sebagai salah satu solusi mengatasi agency problem yang

timbul antara pemegang saham dan direksi serta pengendaliannya oleh komisaris.

Praktik-praktik yang diharapkan muncul dalam menerapkan akuntabilitas diantaranya

pemberdayaan dewan komisaris untuk melakukan monitoring, evaluasi, dan

pengendalian terhadap manajemen guna memberikan jaminan perlindungan kepada

pemegang saham dan pembatasan kekuasaan yang jelas di jajaran direksi.

d) Responsibility

Responsibilitas diartikan sebagai tanggungjawab perusahaan sebagai anggota

masyarakat untuk mematuhi peraturan dan hukum yang berlaku serta pemenuhan

sistem yang jelas untuk mengatur mekanisme pertanggungjawaban perusahaan

kepada pemegang saham dan pihak-pihak lain yang berkepentingan. Hal tersebut

untuk merealisasikan tujuan yang hendak dicapai GCG yaitu mengakomodasi

kepentingan pihak-pihak yang berkaitan dengan perusahaan seperti masyarakat,

pemerintah, asosiasi bisnis dan pihak lainnya.

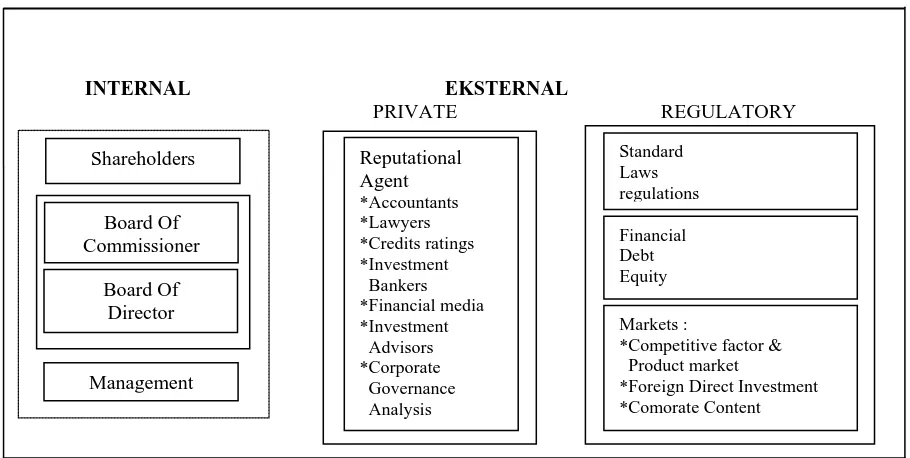

2.1.2.4 Mekanisme Penerapan Corporate Governance

Terdapat dua mekanisme dalam penerapan corporate governance sesuai

kerangka corporate governance menurut World Bank (1999,) yaitu mekanisme intern

dan mekanisme ekstern. Mekanisme intern berkaitan dengan pengendalian intern

perusahaan khususnya peranan dewan komisaris. Dewan Komisaris berfungsi sebagai

wakil pemegang saham khususnya dan stakeholders lainnya umumnya untuk

mengawasi aktivitas manajemen sehingga asimetri informasi antara manajer dan

pemegang saham dapat diatasi. Dengan asumsi dewan komisaris merupakan alat

pengendalian dan merupakan elemen yang sangat penting dalam mekanisme intern

corporate governance. Anggota dewan komisaris dapat terjadi dari anggota yang

berasal dari dalam perusahaan (intern) dan dari luar perusahaan (ekstern). Dewan

komisaris intern lebih banyak mengetahui seluk beluk perusahaan, tetapi mungkin

tidak memiliki tingkat independensi yang besar dibanding anggota dewan komisaris

Mekanisme intern lainnya yaitu penunjukkan anggota dewan direktur dan

dewan komisaris independen serta pembentukan komite audit oleh komisaris yang

beranggotakan auditor independen dan staf internal audit

Pendapat dari anggota independen harus lebih mengacu kepada kepentingan

stakeholders, tidak hanya kepentingan komersial perusahaan, oleh karena itu,

pemilihan orangnya sangat menentukkan kinerjanya. Direktur Independen harus

orang dari luar perusahaan yang tidak mempunyai hubungan afiliasi maupun jasa

konsultasi serta tidak memiliki hubungan kekeluargaan dengan pihak manajemen.

Mekanisme lain dari Corporate Governance adalah mekanisme ekstern, yaitu

mekanisme control yang memanfaatkan semua perangkat yang ada di luar

perusahaan, baik ekonomi, hukum, dan social untuk mengontrol jalannya perusahaan

agar sesuai dengan keinginan pemegang saham dan stakeholders lainnya. Perangkat

tersebut mencakup pasar uang dan pasar modal yang bersaing, perangkat hukum dan

perundang – undangan yang lengkap, penerapan hokum yang konsisten dan adil,

pasar barang dan jasa (termasuk tenaga kerja yang professional) yang aktif dan

terbuka, konsumen yang aktif, tanggap dan sadar akan hak dan kewajibannya.

Mekanisme ekstern ini kadangkala lebih berperan dalam medisplinkan

manajemen dan perusahaan dibanding mekanisme intern. Sebagai contoh pasar modal

yang terbuka, aktif dan likuid memungkinkan para pemegang saham menindak secara

langsung perilaku manajemen yang tidak sesuai dengan kepentingan pemegang

saham. Mereka dapat melepas atau menjual saham kepasar apabila harapan mereka

saham secara serentak melakukan yang sama. Secara sistematis mekanisme GCG

tersebut dapat dilihat dalam gambar di bawah ini

INTERNAL EKSTERNAL

[image:37.612.107.562.168.397.2]PRIVATE REGULATORY

Gambar 2.1. Kerangka Mekanisme Corporate Governance Sumber : Cadbury 2000, Corporate Governance : A framework For Implementation

2.1.3 Kepemilikan institusional

Dalam hubungannya dengan fungsi monitor, investor institusional diyakini

memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan

investor individual. Kepemilikan institusional mewakili suatu sumber kekuasaan

(source of power) yang dapat digunakan untuk mendukung atau sebaliknya terhadap

keberadaan manajemen.

Struktur kepemilikan (kepemilikan manajerial dan institusional) oleh beberapa

peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya Standard Laws regulations Reputational Agent *Accountants *Lawyers *Credits ratings *Investment Bankers *Financial media *Investment Advisors *Corporate Governance Analysis Shareholders Board Of

Commissioner Financial Debt

Equity

Markets :

*Competitive factor & Product market

*Foreign Direct Investment *Comorate Content Board Of

Director

berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu

maksimalisasi nilai perusahaan.

Menurut Jensen dan Meckling (1976), kepemilikan institusional merupakan

salah satu alat yang dapat digunakan untuk mengurangi agency conflict. Dengan kata

lain semakin tinggi tingkat kepemilikan institusional, semakin kuat tingkat

pengendalian yang dilakukan oleh pihak eksternal terhadap perusahaan, sehingga

agency cost yang terjadi di dalam perusahaan semakin berkurang dan nilai

perusahaan juga semakin meningkat.

2.1.4 Kepemilikan manajerial

Dalam teori akuntansi, manajemen laba sangat ditentukan oleh motivasi

manajer perusahaan. Motivasi yang berbeda akan menghasilkan besaran manajemen

laba yang berbeda, seperti manajer yang juga sekaligus sebagai pemegang saham dan

manajer yang tidak sebagai pemegang saham. Dua hal tersebut akan mempengaruhi

manajemen laba, sebab kepemilikan seorang manajer akan ikut menentukan

kebijakan dan pengambilan keputusan terhadap metode akuntansi yang diterapkan

pada perusahaan yang dikelola.

Jensen dan Meckling (1976) menyatakan bahwa salah satu cara untuk

mengurangi agency cost adalah dengan meningkatkan kepemilikan saham oleh

manajemen (pihak intern). Proposi kepemilikan saham yang dikontrol oleh manajer

dapat mempengaruhi kebijakan perusahaan. Dalam penelitian Wahyudi dan Pawestri

(2006) menyatakan bahwa kepemilikan manajerial secara langsung dan atau melalui

2.1.5 Komposisi dewan komisaris independen

Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan

memiliki peranan yang sangat penting dalam perusahaan, terutama dalam

pelaksanaan good corporate governance. Menurut Egon Zehnder (2000), dewan

komisaris merupakan inti dari corporate governance yang ditugaskan untuk

menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola

perusahaan, serta mewajibkan terlaksananya akuntabilitas. Vafeas (2000) dalam

Siallagan (2006) mengatakan bahwa peranan dewan komisaris diharapkan dapat

meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi

monitoring atas pelaporan keuangan.

Penelitian mengenai keberadaan dewan komisaris telah dilakukan oleh

Chtourou et al (2001) yang menemukan bahwa earnings management secara

signifikan berhubungan dengan dewan komisaris. Hasil penelitian menunjukkan

income increasing earning management rendah pada perusahaan yang memiliki

outside board members yang berpengalaman sebagai board members pada

perusahaan dan pada perusahaan yang lain.

Berbeda dengan penelitian Veronica dan Utama (2005) yang meneliti

pengaruh proporsi dewan komisaris independen terhadap manajemen laba. Hasil dari

penelitian ini menunjukkan bahwa proporsi dewan komisaris independen tidak

2.1.6 Jumlah dewan komisaris

Selain kepemilikan manajerial, peranan dewan komisaris juga diharapkan

dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui

fungsi monitoring atas pelaporan keuangan. Pengaruh jumlah dewan komisaris

terhadap kinerja perusahaan mendapatkan hasil yang beragam. Yermack (1996),

Eisenberg et al (1998) dan Jensen (1993), menyatakan bahwa makin banyak personil

yang menjadi dewan komisaris dapat berakibat pada makin buruknya kinerja yang

dimiliki perusahaan. Hal tersebut dapat dijelaskan dengan adanya masalah keagenan

(agency problem), yaitu dengan makin banyaknya anggota dewan komisaris maka

badan ini akan mengalami kesulitan dalam menjalankan perannya, kesulitan dalam

berkomunikasi dan mengkoordinir kerja dari masing-masing anggota dewan itu

sendiri, kesulitan dalam mengawasi dan mengendalikan tindakan dari manajemen,

serta kesulitan dalam pengambilan keputusan yang berguna bagi perusahaan.

Penelitian Midiastuty dan Machfoedz (2003) menyatakan bahwa ukuran

dewan komisaris berpengaruh positif secara signifikan terhadap indikasi manajemen

laba yang dilakukan oleh pihak manajemen. Hal tersebut berarti makin besar jumlah

dewan komisaris maka makin banyak manajemen laba yang dilakukan perusahaan.

2.1.7 Komite audit

Sesuai dengan Kep. 29/PM/2004, komite audit adalah komite yang dibentuk

oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan.

Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit

audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris

dengan pihak manajemen dalam menangani masalah pengendalian. Berdasarkan

Surat Edaran BEJ, SE-008/BEJ/12-2001, keanggotaan komite audit terdiri dari

sekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota komite ini

yang berasal dari komisaris hanya sebanyak satu orang, anggota komite yang berasal

dari komisaris tersebut merupakan komisaris independen perusahaan tercatat

sekaligus menjadi ketua komite audit. Anggota lain yang bukan merupakan komisaris

independen harus berasal dari pihak eksternal yang independen.

2.1.8 Kualitas audit

Dalam konteks keagenan, dibutuhkan pihak ketiga yang independen sebagai

mediator antara principal dan agent. Pihak ketiga ini berfungsi memonitor perilaku

manajer sebagai agent dan memastikan bahwa agent bertindak sesuai dengan

kepentingan principal. Penggunaan auditor eksternal yang independen merupakan

mekanisme yang didorong oleh pasar, dengan tujuan untuk mengurangi earnings

management (Jensen dan Meckling, 1976; Watts dan Zimmerman, 1986). Pemegang

saham mengharapkan auditor untuk dapat menekan kemungkinan terjadinya moral

harzard yang dilakukan manajemen, sehingga agency cost yang ditanggung

pemegang saham akan berkurang. Namun dari sudut pandang manajer, sejalan

dengan moral hazard hypothesis dan kondisi informasi asimetri, manajer cenderung

memilih auditor yang member keleluasaan untuk memilih prosedur akuntansi yang

Gavious (2007) mengatakan bahwa masalah pemilihan auditor bersumber

pada mekanisme kelembagaan antara auditor dan manajemen. Disatu pihak, auditor

ditunjuk oleh manajemen untuk melakukan audit bagi kepentingan pemegang saham,

namun dilain pihak, jasa audit dibayar dan ditanggung oleh manajemen. Hal ini

menciptakan benturan kepentingan yang tidak dapat dihindari oleh auditor.

Mekanisme kelembagaan ini menimbulkan ketergantungan auditor kepada kliennya,

sehingga auditor merasa kehilangan independensinya dan harus mengakomodasi

berbagai keinginan klien, dengan harapan agar perikatan auditnya dimasa depan tidak

terputus.

Penelitian Teoh dan Wong (1993) berargumen bahwa kualitas audit

berhubungan positif dengan kualitas Earnings Response Coeficient (ERC). Karena

pada saat penelitian ini Big six telah berubah menjadi big four, juga diduga bahwa

klien dari auditor non big four cenderung lebih tinggi dalam melakukan earnings

management. Hal ini berarti kualitas audit berpengaruh negative dengan earnings

management. Walaupun demikian untuk kasus di Indonesia sebagaimana dalam

penelitian yang dilakukan Siregar dan Utama (2006) tidak menemukan pengaruh

yang signifikan antara kualitas audit dengan earnings management yang dilakukan

perusahaan.

Mekanisme GCG merupakan suatu aturan, prosedur dan hubungan yang jelas

antara pihak yang mengambil keputusan dengan pihak yang akan melakukan kontrol

atau pengawasan terhadap keputusan tersebut yang bertujuan untuk menciptakan nilai

menarik investor untuk menanamkan modalnya di perusahaan yang bersangkutan.

Komponen-komponen mekanisme GCG dalam hal ini adalah kepemilikan

institusional, kepemilikan manajerial, komite audit, komposisi dan ukuran dewan

komisaris independen.

2.1.9 Manajemen laba

Manajemen laba adalah suatu intervensi dalam proses pelaporan keuangan

eksternal dengan maksud untuk memperoleh keuntungan pribadi (Wolk et.al 2001).

Salah satu contoh terjadinya earning management adalah pada saat melakukan

penawaran perdana (initial public offerings/IPO) maupun pada saat melakukan

penawaran kedua dan seterusnya (seasoned equity offering/SEO). Dua kondisi

tersebut berbeda dalam hal tersedianya laporan keuangan yang dipublikasikan karena

dalam penawaran kedua dan seterusnya laporan keuangan yang dipublikasikan sudah

disediakan kepada publik. Manajemen laba dilakukan oleh manajer pada faktor-faktor

fundamental perusahaan, yaitu dengan intervensi pada penyusunanlaporan keuangan

tersebut akan mempengaruhi kinerja keuangan perusahaan, yang selanjutnya akan

mempengaruhi kinerja saham (Wibisono,2004)

Menurut Scott (1997) manajemen laba didefinisikan sebagai berikut “Given

that managers can choose accounting policies from a set (for example. GAAP). It is

natural to expert that they will choose policies so as to maximize their own utility

and/or the market value of the firm”. Dari definisi tersebut manajemen laba

merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang

perusahaan. Scott (1997) membagi cara pemahaman atas manajemen laba menjadi

dua cara. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang,

dan political costs (Opportunistic Earnings Management). Kedua, dengan

memandang manajemen laba dari perspektif efficient contracting (Efficient Earnings

Management), dimana manajemen laba memberi manajer suatu fleksibilitas untuk

melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang

tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan

demikian, manajer dapat mempengaruhi nilai pasar saham perusahaannya melalui

manajemen laba, misalnya dengan membuat perataan laba (income smothing) dan

pertumbuhan laba sepanjang waktu.

Manajemen laba dapat dijelaskan lebih dalam dengan teori keagenan (agency

theory). Teori ini berasumsi bahwa setiap individu semata-mata termotivasi oleh

kepentingan pihak manajemen sendiri sehingga menimbulkan konflik kepentingan

antara principal dan agent. Pemegang saham sebagai pihak principal, yang

mengadakan kontrak untuk memaksimumkan kesejahterahan dirinya dengan

profitabilitas yang selalu meningkat. Manager sebagai agent, yang termotivasi untuk

memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain dalam

hal memperoleh investasi, pinjaman, maupun kontrak kompensasi.

Masalah keagenan muncul karena adanya perilaku oportunistik dari agent,

yaitu perilaku manajemen untuk memaksimumkan kesejahteraannya sendiri yang

principal, manajer termotivasi untuk memililh dan menerapkan metode akuntansi

yang dapat memperlihatkan kinerjanya yang baik.

Jansen dan Meckling (1976), Watts dan Zimmerman (1986) menyatakan

bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi diharapkan

dapat meminimalkan konflik diantara pihak-pihak yang berkepentingan. Dengan

laporan keuangan yang dilaporkan oleh manajemen perusahaan sebagai

pertanggungjawaban kinerjanya, principal dapat menilai, mengukur, dan mengawasi

sampai sejauh mana manajemen perusahaan tersebut bekerja demi meningkatkan

kesejahteraanya, serta memberikan kompensasi kepada manajemen perusahaan

tersebut.

Laporan keuangan digunakan oleh principal untuk memberikan kompensasi

kepada manajemen dengan harapan dapat mengurangi konflik keagenan, hal ini dapat

dimanfaatkan oleh manajemen untuk mendapatkan keuntungan lebih besar dengan

cara melakukan pencatatan akuntansi secara basis akrual (accrual basis) yang

merupakan subjek managerial discretion. Fleksibilitas yang diberikan oleh GAAP

memberikan dorongan kepada manajer untuk memodifikasi laporan keuangan agar

dapat menghasilkan laporan laba seperti yang diinginkan, meskipun menciptakan

distorsi dalam laporan laba (Watts dan Zimmerman, 1986).

Pandangan teori keagenan dimana terdapat pemisahan antara agent dan

principal yang mengakibatkan munculnya potensi konflik yang dapat mempengaruhi

kualitas laba yang dilaporkan. Pihak manajemen yang mempunyai kepentingan

dan bukan demi untuk kepentingan principal. Dalam kondisi seperti ini diperlukan

suatu mekanisme pengendalian yang dapat menyelaraskan perbedaan kepentingan

antara kedua belah pihak. Mekanisme corporate governance memiliki kemampuan

dalam kaitannya menghasilkan suatu laporan keuangan yang memiliki informasi laba.

2.1.9.1 Faktor-faktor Pendorong Manajemen Laba

Perilaku manajemen laba dapat dijelaskan melalui Positive Accounting Theory

(PAT) dan Agency Theory. Tiga hipotesis PAT yang dapat dijadikan dasar

pemahaman tindakan manajemen laba yang dirumuskan oleh Watts dan Zimmerman

(1986) dalam Halim (2005) adalah :

a. The bonus plan hypothesis

Pada perusahaan yang memiliki rencana pemberian bonus, manajemen

perusahaan akan lebih memilih metode akuntansi yang dapat menggeser laba dari

masa depan ke masa kini sehingga dapat menaikkan laba saat ini. Hal ini dikarenakan

manajer lebih menyukai pemberian upah yang lebih tinggi untuk masa kini. Dalam

kontrak bonus dikenal dua istilah yaitu bogey (tingkat laba terendah untuk

mendapatkan bonus) dan cap (tingkat laba tertinggi). Pada saat laba berada di bawah

atau bogey, tidak ada bonus yang diperoleh manajer. Sedangkan pada laba berada di

atas atau cap, manajer tidak akan mendapat bonus tambahan. Sehingga jika laba

bersih berada di atas atau cap, maka manajer cenderung memperkecil laba dengan

bawah atau bogey. Jadi hanya jika laba bersih berada di antara bogey dan cap,

manajer akan berusaha menaikkan laba bersih perusahaan

b. The debt to equity hypothesis (debt covenant hypothesis)

Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer

perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan

pendapatan atau laba. Perusahaan yang memiliki rasio debt to equity yang tinggi akan

mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan

perusahaan terancam melanggar perjanjian utang.

c. The political cost hypothesis (size hypothesis)

Pada perusahaan besar yang memiliki biaya tinggi, manajer akan lebih

memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari periode

sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang

dilaporkan. Biaya ini muncul dikarenakan profitabilitas perusahaan yang tinggi dapat

menarik perhatian media dan konsumen.

Scott (2000) mengemukakan beberapa motivasi terjadinya manajemen laba :

a. Bonus purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak

secara oportunistis untuk melakukan manajemen laba dengan memaksimalkan laba

saat ini (Healy, 1985).

b. Political motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada

adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang

lebih ketat.

c. Taxation motivations

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling

nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak

pendapatan.

d. Penggantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan

untuk meningkatkan bonus mereka, jika kinerja perusahaan buruk, mereka akan

memaksimalkan pendapatan agar tidak diberhentikan.

e. Initial public offering (IPO)

Perusahaan yang akan go public belum memliki nilai pasar, dan menyebabkan

manajer perusahaan yang akan go public melakukan manajemen laba dalam

prospectus mereka, dengan harapan dapat menaikkan harga saham perusahaan.

f. Pentingnya memberi informasi kepada investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor

sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan

tersebut dalam kinerja yang baik.

2.1.9.2 Teknik Manajemen Laba

Menurut Setiawati dan Na’im (2000), teknik dan pola manajemen laba dapat

a. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui judgement (perkiraan) terhadap

estimasi akuntansi antara lain: estimasi tingkat piutang tak tertagih, estimasi kurun

waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya

garansi dan lain-lain.

b. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi,

contohnya mengubah metode depresiasi aktiva tetap dengan cara perhitungan dan

pencatatan depresiasi aktiva tetap dari metode depresiasi angka tahun menjadi metode

depresiasi garis lurus

c. Menggeser periode biaya atau pendapatan

Rekayasa periode atas biaya atau pendapatan, dapat dicontohkan dengan

mempercepat atau menunda pengeluaran untuk penelitian dan pengembangan sampai

pada periode akuntansi berikutnya, mempercepat atau menunda pengeluaran promosi

sampai periode berikutnya, mempercepat atau menunda pengiriman produk ke

pelanggan, mengatur saat penjualan aktiva tetap yang sudah tidak terpakai.

2.1.9.3 Pola Manajemen Laba

Pola manajemen laba menurut Scott (2000) dapat dilakukan dengan cara:

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru

dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat

meningkatkan laba di masa datang.

b. Income minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi,

sehingga jika laba periode mendatang diperkirakan turun drastis dapat diatasi dengan

mengambil laba periode sebelumnya.

c. Income maximization

Dilakukan pada saat laba menurun. Tindakan ini bertujuan untuk melaporkan

net income yang tinggi untuk tujuan bonus yang lebih besar.

d. Income smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga

dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor

lebih menyukai laba yang relatif stabil.

2.1.10 Manajemen laba dan nilai perusahaan

Manajemen laba dilakukan oleh manager pada faktor-faktor fundamental

perusahaan, yaitu dengan intervensí pada penyusunan laporan keuangan berdasarkan

akuntansi akrual. Padahal kinerja fundamental perusahaan tersebut digunakan oleh

pemodal untuk menilai prospek perusahaan, yang tercermin pada kinerja saham.

Manajemen laba yang dilakukan manajer pada laporan keuangan tersebut akan

mempengaruhi kinerja keuangan perusahaan, yang selanjutnya akan mempengaruhi

2.2. Tinjauan Penelitian Terdahulu

Beberapa penelitian sebelumnya yang membahas masalah manajemen laba

dan kinerja perusahaan antara lain:

a. Animah dan Ramadhani (2010), melakukan penelitian dengan judul.

Pengaruh Struktur Kepemilikan, Mekanisme Corporate Governance dan Ukuran

Perusahaan terhadap Nilai Perusahaan. Penelitian dilakukan terhadap perusahaan

manufaktur yang terdaftar di BEJ dengan tahun pengamatan 2003-2007. Variabel

yang digunakan adalah: kepemilikan institusional, kepemilikan manajerial, proporsi

dewan komisaris, ukuran dewan komisaris, komite audit, ukuran perusahaan dan nilai

perusahaan. Hasil penelitian tersebut menyatakan bahwa kepemilikan institusional,

kepemilikan manajerial, komite audit, ukuran dewan komisaris, proporsi dewan

komisaris independen dan ukuran perusahaan secara simultan berpengaruh terhadap

nilai perusahaan. Selain itu juga, variabel ukuran dewan komisaris dan ukuran

perusahaan berpengaruh secara parsial terhadap nilai perusahaan. Kepemilikan

institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan

komite audit tidak berpengaruh secara parsial terhadap nilai perusahaan.

b. Siallagan dan Machfoedz (2006), melakukan penelitian dengan judul.

Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan. Penelitian

dilakukan terhadap perusahaan manufaktur yang terdaftar di BEJ dengan tahun

pengamatan 2000-2004. Variabel yang digunakan adalah: kepemilikan manajerial,

proporsi dewan komisaris, komite audit, ukuran perusahaan, manajemen laba dan

governance mempengaruhi kualitas laba dan kualitas laba secara positif berpengaruh

terhadap nilai perusahaan. Selain itu juga, kepemilikan manajerial dan komite audit

berpengaruh positif terhadap kualitas laba sedangkan dewan komisaris berpengaruh

negatif terhadap kualitas laba. Mekanisme CG berpengaruh secara simultan terhadap

nilai perusahaan. Dimana, kepemilikan manajerial berpengaruh negatif terhadap nilai

perusahaan, komite audit dan dewan komisaris berpengaruh positif terhadap nilai

perusahaan.

c. Herawaty (2008) melakukan penelitian dengan judul. Peran Praktek

Corporate Governance sebagai Moderating Variabel dari Pengaruh Earning

Management terhadap Nilai Perusahaan. Penelitian dilakukan pada perusahaan

nonkeuangan yang telah listing di BEJ tahun 2004-2006. Variabel yang digunakan

adalah: ukuran perusahaan, kepemilikan institusional, kepemilikan manajerial,

proporsi dewan komisaris independen, kualitas audit, manajemen laba dan nilai

perusahaan. Hasil penelitian ini menunjukkan bahwa model regresi pertama, earning

management berpengaruh negatif terhadapa nilai perusahaan dengan variabel kontrol

ukuran perusahaan. Model regresi kedua menunjukkan kepemilikan manajerial

berpengaruh negatif dan signifikan terhadap nilai perusahaan, komite audit

berpengaruh positif dan signifikan terhadap nilai perusahaan. Pada model regresi

ketiga, earning management berpengaruh positif dan signifikan terhadap nilai

perusahaan.

d. Semuel (2009) melakukan penelitian dengan judul. Mekanisme Corporate

Intervening. Penelitian dilakukan terhadap perusahaan manufaktur yang terdaftar di

BEJ, dengan tahun pengamatan 2000-2004. Variabel yang digunakan adalah

kepemilikan manajerial, dewan komisaris, komite audit, kualitas laba dan nilai

perusahaan. Hasil penelitian ini menunjukkan bahwa mekanisme CG berpengaruh

terhadap kualitas audit, kepemilikan manajerial dan komite audit berpengaruh positif

terhadap kualitas laba, sedangkan dewan komisaris berpengaruh negatif terhadap

kualitas laba. Selain itu juga, kualitas laba berpengaruh positif terhadap nilai

perusahaan dan mekanisme corporate governance berpengaruh terhadap nilai

perusahaan. Dimana dewan komisaris dan komite audit berpengaruh positif terhadap

nilai perusahaan, kepemilikan manajerial berpengaruh negatif terhadap nilai

perusahaan. Kualitas audit bukan variabel intervening yang mempengaruhi hubungan

mekanisme corporate governance dan nilai perusahaan.

Dari peneliti terdahulu tersebut di atas terlihat bahwa dari hasil beberapa

peneliti menunjukkan adanya pengaruh mekanisme Corporate Governance terhadap

Tabel 2.1 Tinjauan atas Penelitian Terdahulu Nama Peneliti/

Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian

Animah, Ramadhani 2010

Pengaruh Struktur Kepemilikan,

Mekanisme CG dan Ukuran Perusahaan terhadap Nilai Perusahaan

a. Kepemilikan Institusional

b. Kepemilikan Manajerial

c. Proporsi Dewan Komisaris

Independen

d. Komite Audit

e. Ukuran Dewan Komisaris

f. Ukuran Perusahaan

g. Nilai Perusahaan

kepemilikan institusional, kepemilikan manajerial, komite audit, ukuran dewan komisaris, proporsi

dewan komisaris independen dan ukuran

perusahaan secara simultan berpengaruh terhadap nilai perusahaan. Selain itu juga, variabel ukuran dewan komisaris dan ukuran perusahaan berpengaruh secara parsial terhadap nilai perusahaan.

Siallagan, Machfoedz 2006

Mekanisme CG, kualitas laba dan nilai perusahaan

a. Kepemilikan manajerial b. Proporsi dewan komisaris c. Komite audit

d. U