DAFTAR LAMPIRAN LAMPIRAN I

PEMILIHAN SAMPEL PENELITIAN

No

Nama perusahaan Kode

Saham

8 IntiKeramikAlamAsriIndustriTbk IKAI √ √ √ √ 1

128 PyridamFarmaTbk PYFA √ √ √ √ 33

NO Kode Perusahaan Nama Perusahaan

1 IKAI Inti Keramik Alam Asri Industri Tbk

2 MLIA Mulia Industrindo Tbk

3 ALMI Alumindo Light Metal Industry Tbk

4 BTON Beton Jaya Manunggal Tbk

5 GDST Gunawan Dianjaya Steel Tbk

6 INAI Indal Aluminium Industry Tbk

7 JPRS Jaya Pari Steel Tbk

8 LION Lion Metal Works Tbk

9 LMSH Lionmesh Prima Tbk

10 PICO Pelangi Indah Canindo Tbk

11 DPNS Duta Pertiwi Nusantara

12 ETWA Eterindo Wahanatama Tbk

13 INCI Intan Wijaya International Tbk

14 SRSN Indo Acitama Tbk

15 BRNA Berlina Tbk

16 TRST Trias Sentosa Tbk

17 YPAS Yana Prima Hasta Persada Tbk

18 ASII Astra International Tbk

19 AUTO Astra Auto Part Tbk

20 GJTL Gajah Tunggal Tbk

21 INDS Indospring Tbk

22 NIPS Nippres Tbk

23 PRAS Prima alloy steel Universal Tbk

26 PSDN Prashida Aneka Niaga Tbk

27 SKBM Sekar Bumi Tbk

28 SKLT Sekar Laut Tbk

29 STTP Siantar Top Tbk

30 ULTJ Ultrajaya Milk Industry and Trading Company Tbk

31 KLBF Kalbe Farma Tbk

32 KAEF Kimia Farma Tbk

33 PYFA Pyridam Farma Tbk

34 TSPC Tempo Scan Pasific Tbk

35 MBTO Martina Berto Tbk

36 TCID Mandom Indonesia Tbk

37 UNVR Unilever Indonesia Tbk

38 KDSI Kedawung Setia Industrial Tbk

39 KICI Kedaung Indag Can Tbk

LAMPIRAN 3

Tabulasi Variabel Independen dan Dependen

38 KDSI 1.00 0.50 75.68 4.81 68644.00

39 KICI 0.62 0.33 83.06 0.23 3391.00

40 LMPI 0.38 0.50 83.27 0.01 -69362.96

LAMPIRAN 4

Skor DEA Kecakapan Manajerial

NO SUB SEKTOR SKOR DEA

TERTINGGI TERENDAH

2012-2014 2012 2013 2014

1 KERAMIK & PORSELEN 1.00 0.57 061 0.65

2 LOGAM & SEJENISNYA 1.00 0.45 0.36 0.37

3 KIMIA 1.00 0.60 0.55 0.55

4 PLASTIK DAN KEMASAN 1.00 0.92 0.87 0.95

5 OTOMOTIF & KOMPONEN 1.00 0.21 0.19 0.20

6 MAKANAN & MINUMAN 1.00 0.56 0.66 0.84

7 FARMASI 1.00 0.72 0.62 0.84

8 KOSMETIK 1.00 0.51 0.43 0.44

9 ALAT RUMAH TANGGA 1.00 0.43 0.50 0.38

LAMPIRAN 5

STATISTIK DESKRIPTIF

N Minimum Maximum Mean Std. Deviation

kecakapanmanajerial 120 .1876 1.0000 .798283 .2347133

Proporsi komisarins

independen

120 .25000 .80000 .3878867 .10598700

Kepemilikan manajerial 120 .00100 25.61000 3.9552508 6.01432121

Kepemilikan institusional 120 1.07000 97.99000 68.5860250 19.65983732

Manajemen laba 120 12.98 13810000.00 397185.7655 1.53077E6

Lampiran 6

UJI ASUMSI KLASIK

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 120

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.27520652

Most Extreme Differences Absolute .095

Positive .062

Negative -.095

Kolmogorov-Smirnov Z 1.036

Asymp. Sig. (2-tailed) .233

a. Test distribution is Normal.

b. Calculated from data.

Model Summaryb

a. Predictors: (Constant), Kep_Man, kecaka M, Proporsi_KI, Kep_Inst

b. Dependent Variable: M_laba

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 118.849 4 29.712 6.206 .000a

Residual 550.570 115 4.788

Total 669.419 119

a. Predictors: (Constant), Kep_Man, kecaka M, Proporsi_KI, Kep_Inst

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 8.946 1.237 7.232 .000

kecaka M 3.156 .860 .312 3.669 .000 .988 1.013

Proporsi_KI 2.165 1.960 .097 1.105 .272 .933 1.072

Kep_Inst -.018 .012 -.151 -1.490 .139 .700 1.428

Kep_Man -.136 .039 -.344 -3.489 .001 .735 1.361

Daftar pustaka

Ali, H. Masyhud, 2006. Manajemen Risiko Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan Globalisasi Bisnis, PT. Rajagrafindo Persada, Jakarta.

Arfani, Astri Nur Kusumawati dan Noer Sasongko.2005.“Analisis Perbedaan Pengaturan Laba (Earnings management) Pada Kondisi Laba dan Rugi Pada Perusahaan Manufaktur di Indonesia”. Jurnal Akuntansi dan Keuangan. Vol. 4 No. 1.

Belkoui, Ahmed R. 2001. Teori Akuntansi, Edisi 4, Jilid 2. Alih Bahasa Mawinta, Hajayanti Widiastuti, Heri Kurniawan, Alia Arisanti. Penerbit Salemba Empat, Jakarta, hal 127.

Chen, Carl R dan Thomas L. Steiner. 1999. ”Managerial Ownership and Agency Conflicts: A Nonlinear Simultaneous Equation Analysis of Managerial Ownership, Risk Taking, Debt Policy, and Dividend Policy”. The Financial Review 34: 119-136

Christiani, I. and Nugrahanti, Y. W. (2014). Pengaruh kualitas audit terhadap manajemen laba. Jurnal Akuntansi dan Keuangan, 16(1), 52-62.

Eisenhardt, Kathleem.(1989). Agency Theory: An Assesment and Review. Academy of Management Review,14.Hal 57-74.

Halim, Julia, Carmel Meiden, Rudolf Lumban Tobing. 2005. Pengaruh Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang termasuk pada LQ-45. SNA VIII Solo. Ikatan Akuntan Indonesia.

Healy, P., dan Wahlen J. 1999.A Review of The Earnings ManajementLiterature and Its Implications for Standard Setting. AccountingHorizon 12(4).

Herawaty, Vinolla. 2008. “Peran Praktek Corporate Governance sebagai Moderating Variable dari Pengaruh Earnings Management terhadap Nilai Perusahaan" Jurnal Akuntansi dan Keuangan, Vol. 10, No. 2, pp. 97-108

Herlina. 2015. “Pengaruh Kecakapan Manajerial Terhadap Manajemen Laba Dengan Kepemilikan Manajerial Sebagai Variabel Pemoderasi” Skripsi, Fakultas Ekonomi dan Bisnis Univeritas Lampung. Lampung.

Iqbal. Syaiful dan Fachrityah. Nurul. 2007. “Corporate Governance Sebagai Alat Pereda Praktik Manajemen Laba (Earnings Management)”. Vol. 10. No.3.

Isnugrahadi, Indra dan Indra Wijaya Kusuma. 2009.Pengaruh Kecakapan Manajerial terhadapManajemen Laba dengan Kualitas Auditor sebagaiVariabel Pemoderasi. Simposium NasionalAkuntansi 12 Palembang

Koyuimirsa. (2011). Dampak manajemen laba akrual dan manajemen aktivitasnyata terhadap kinerja pasar. Thesis. Universitas diponegoro.

Maksum, Azhar, 2005. Tinjauan Atas Good Corporate Governance di Indonesia. Darihttp://repository.usu.ac.id/bitstream/123456789/744/1/08E00104.pdf, diakses 14 Juli2012.

Meutia, Intan. 2004. Pengaruh Independensi Auditor Terhadap Manajemen Laba untuk KAP Big 5 dan Non Big 5. Jurnal Riset Akuntansi Indonesia, Vol. 7, No. 3, h 333-350.

Midiastuty, P. P. dan Machfoedz, M. 2003. AnalisisHubungan Mekanisme Corporate Governancedan Indikasi Manajemen Laba. SimposiumNasional Akuntansi VI, Surabaya.

Pratiwi. Uteri Nur, 2015. “Penelitian Ethical Judgment terhadap Praktik Manajemen Laba: Telaah Literatur”, Skripsi, Fakultas Ekonomi dan Bisnis Universitas Gajah Mada, Jogjakarta.

Rahman, Annissa dan Hutagaol, Yanthi. (2008). “Manajemen Laba melalui Akrual dan Aktivitas Real pada Penawaran Perdana dan Hubungannya dengan Kinerja Jangka Panjang “. Jurnal Akuntansi dan Keuangan Indonesia (5).

Rahman. Auliya. 2013. “Pengaruh kecakapan manajerial terhadap kinerja keuangan perusahaan. Skripsi, Fakultas Ekonomi dan Ilmu Sosial Universita Bakri.jakarta.

Roychowdhury, S. 2006. Earnings Management Trough Real Activities Manipulation. Journal of Accounting and Economics. Vol. 42 : 335-370.

Scott. William. R. 1999. Financial Accounting Theory. Prentice Hall of Canada Ltd, Canada.

Sulistiawan dkk., 2011. Creative Accounting: Mengungkap Manajemen Laba danSkandal Akuntansi, Salemba Empat, Jakarta.

Sulistyanto. Sry, 2008, “Manajemen Laba: Teori Dan Model Empiris”, Grasindo. Jakarta.

Surifah. 2001. Studi tentang Indikasi Unsur Manajemen Laba pada LaporanKeuangan Perusahaan Publik di Indonesia. Jurnal Akuntansi & AuditingIndonesia. Vol. 5 (1).

Utami. Radityas. 2013. “Pengaruh Kecakapan Manajerial Terhadap Manajemen Laba Dengan Kualitas Auditor Sebagai Variabel Pemoderasi” Skripsi, Fakultas Ekonomi dan Bisnis Univeritas Diponegoro. Semarang.

Watts, R.L. and Zimmerman, J.L, 1978. “Towards a positive theory of the determination of accounting standards”. The Accounting Review, 53, 112-134.

Wicaksono. Annas Budi. 2013. “Pengaruh Kecakapan Manajerial Terhadap Praktik Manajemen Laba Dengan Corporate Governance Sebagai Variabel Pemoderasi (Stuudi Pada Perusahaan Mabnufaktur Yang Terdaftar Periode 2009 – 2011 Di BEI )” Skripsi, Fakultas Ekonomi dan Bisnis Univeritas Diponegoro. Semarang.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian Kausal-Asosiatif yaitu penelitian yang menjelaskan

fenomena dalam bentuk hubungan sebab akibat antar variabel.Variabel yang diteliti dalam

penelitian ini adalah Kecakapan Manajerial sebagai variabel independen. Variabel dependen

penelitian ini adalah manajemen laba. Sedangkan variabel moderasi yaitu Coorporate

Governance.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara menganalisis laporan keuangan perusahaan manufaktur

yang terdaftar di Birsa Efek Indonesia (BEI) periode 2012-2014. Data diperoleh dari website

Bursa Efek Indonesia (BEI)

3.3 Definisi Operasional dan Pengukuran Variabel 3.3.1 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain. Variabel

dependen yang digunakan dalam penelitian ini adalah manajemen laba. Manajemen laba

diproksikan dengan discretionary accruals. Penelitian ini menggunakan modified Jones model

untuk pengukuran discretionary accrual. Model ini dapat dihitung dengan persamaan sebagai

berikut :

Dalampenelitian ini discretionary accrual digunakan sebagai proksi karena merupakan

komponen yang dapat dimanipulasi oleh manajersepertipenjualan kredit.Untukmengukur

DA,terlebihdahuluakan mengukurtotalakrual.Totalakrual diklasifikasikanmenjadikomponen

Untuk mengukur discretionary accruals(Sulistyanto, 2008), perlu dilakukan

tahapan-tahapan :

1. Menghitung Total Akrual

TACi,t = NIi,t– CFi,t

Dimana :

TACi,t : total akrual

NI : net income

i,t : perusahaan i pada periode t

2. Menghitung Current Accrual

CurAcci,t = (CL – CM)t – {(CL – CM)t–[(CL – CM)t-1]}

Dimana :

CurAcc : current accrual perusahaan i pada periode t

CL : current liability

CM : current maturity

t-1 : periode 1 tahun sebelum tahun t

3. Menghitung nilai nondiscretionary current accruals terlebih dahulu melakukan regresi linear

sederhana terhadap �������,� ���,�−1

sebagai variabel dependen serta 1 ���,�−1

dan Δ������,� ���,�−1

sebagai variabel

�������,�

���,�−�

= ��� �

���,�−��

+����������,�

���,�−� �

+ ∑

Dimana :

TA : total aset

ΔSalesi,t : selisih penjualan perusahaan i pada periode t dengan periode 1 tahun sebelum

tahun t

�1, �2 : koefisien

∑ : sigma

Setelah melakukan regresi terhadap ketiga variabel itu akan diperoleh koefisien dari

variabel independen yang akan dimasukkan dalam persamaan dibawah ini untuk menghitung

nilai nondiscretionary current accruals.

NDCA = ��� �

���,�−��+���

�������,�−����,�

���,�−� �

Dimana :

NDCA : nondiscretionary current accruals

ΔTR : selisih trade receivable perusahaan i pada periode tahun t dengan periode

1 tahun sebelum tahun t

4. Menghitung nilai discretionary current accruals

DCA = �������,�

Dimana :

DCA : discretionary current accruals

5. Menghitung nilai nondiscretionary accruals terlebih dahulumelakukan regresi linear

sederhana terhadap ����,�

���,�−1sebagai variabel dependen serta

1

��0 : estimated intercept perusahaan i periode t

��1 , ��2 : slope untuk perusahaan i periode t

PPE : property, plant and equipment

Setelah melakukan regresi terhadap ketiga variabel itu akan diperoleh koefisien dari

variabel independen yang akan dimasukkan dalam persamaan dibawah ini untuk menghitung

6. Menghitung nilai discretionary accruals

DA = TAC – NDTA

Dimana :

DA : discretionary accruals

3.3.2 Variabel Independen

Variabel independen merupakan variabel bebas yang tidak dipengaruhi oleh variabel

apapun. Variabel independen merupakan variabel yang menjelaskan atau mempengaruhi variabel

dependen. Variabel independen yang digunakan dalam penelitian ini adalah kecakapan

manajerial yang diukur dengan Data Envelopment Analysis (DEA). DEA adalah sebuah program

optimasi yang digunakan untuk mengevaluasi efisiensi relatif suatu Unit Kegiatan Ekonomi

(UKE) berupa perbandingan antara output atau multi output dengan input atau multi input. Hasil

perbandingan anatara UKE yang satu dapat diperbandingkan efisiensi relatifnya dengan UKE

yang lain dengan syarat output dan inout yang digunakan sama.

Kecakapan manajerial dalam penelitian ini didefinisikan sebagai tingkat keefisienan

relatif sebuah perusahaan dalam mengelola input–input (faktor–faktor sumber daya dan

operasional) untuk meningkatkan output (penjualan). Tingkat keefisienan relatif ini kemudian

dinisbahkan sebagai hasil dari kecakapan manajer. Semakain efisien sebuah perusahaan

dibanding dengan perusahaan lainnya dalam sub sektor industri yang sama, maka semakin cakap

manajer yang berada di perusahaan tersebut (Isnugrahadi dan Kusuma, 2009).Dalam penelitian

ini, untuk mengukur variabel kecakapan manajerial yang menggunakan metode DEA digunakan

input dan output sebagai berikut :

Item–item yang dijadikan input dikelompokkan menjadi dua faktor yaitu faktor sumber

daya ( total aset dan jumlah tenaga kerja ) dan faktor operasional (Days COGS in Inventory dan

Days Sales Outsatnding)

1. Jumlah Tenaga Kerja

Jumlah tenaga kerja adalah faktor sumber daya yang berperan dalam menghasilkan

penjualan. Secara umum, untuk nilai penjualan yang tertentu (given), semakin kecil jumlah

tenaga kerja untuk menghasilkan penjualan tersebut maka semakin efisien perusahaan

tersebut.

2. Total Aset

Total aset dimasukkan sebagai input karena aset merupakan faktor sumber daya yang

sangat penting dalam menghasilkan penjualan (output). Seorang manajer yang cakap akan

mampu mengelola besaran aset yang diperlukan untuk menghasilkan penjualan yang

maksimal.

3. Days COGS in Inventory (DCI)

DCI mengukur besaran kecepatan perputaran sediaan perusahaan dalam satuan hari.

Semakin kecil waktu (hari) yang diperlukan untuk perputaran sediaan maka semakin

efisien perusahaantersebut. Manajer yang cakap diharapkan mampu mengambil langkah–

langkah yang diperlukan untuk meminimalkan besaran DCI ini. Rumus untuk

menghitungbesaran DCI adalah sebagai berikut:

DCI = 365 / (COGS/Inventory)

DSO mengukur waktu yang diperlukan perusahaan untuk mendapatkan kas setelah

melakukan penjualan. Semakin cepat perusahaan melakukan kas semakin baik. Rumus

untuk menghitung DSO adalah sebagai berikut :

DSO = Receivables / (Sales / 365 )

Output :

1. Penjualan

Penjualan digunakan sebagai output karena penjuala merepresentasikan nilai nominal dari

produk perusahaan yang merupakan output mendasar dari perusahaan.

Model yang digunakan untuk menghitung efisiensi dengan pendekatanDEA adalah

sebagai berikut :

MAXθ = ∑�I−1U�Y�� ∑�� −1V�X��

Keterangan :

θ = nilai efisiensi perusahaan k

U� = bobot output i yang dihasilkan perusahaan k

Y��= jumlah output i dari perusahaan k dandihitung dari i = 1 hingga s

V� = bobot input j yang digunakan perusahaan k

X�� = jumlah input j dari perusahaan k dan dihitung j = 1 hingga m

Rasio efisiensi θ kemudian didapatkan dengan :

∑�I−1U�Y��

V1, V2, ... , ≥ 0

U1, U2, ... , ≥ 0

Dari persamaan di atas dapat diketahui bahwa nilai efisiensi tidak akan melebihi 1 ( 100

% ) dan input ouput yang dianalisis harus positif.

3.3.3 Variabel Moderating

Variabel moderating adalah variabel yang memperkuat atau memperlemah hubungan

langsung antara variabel independen dan variable dependen (Ghozali, 2009). Penelitian ini

menggunakan varibel moderating yaitu corporate governance. Corporate governance

dalampenelitian ini diproksikan dengan :

3.3.3.1 Komisaris Independen

Komisaris Independen merupakan anggota komisaris yang berasal dari luar perusahaan

(tidak memiliki hubungan afiliasi dengan perusahaan) yang dipilih secara transparan dan

independen. Mereka harus memilikiintegritas, memiliki kompetensi yang memadai, bebas dari

pengaruh pihak–pihak yang berhubungan dengan kepentingan pribadi serta dapat bertindak

objektif dan independen dengan berpedoman pada prinsip–prinsip good corporate governance

(transparancy, accountability, responbility, and fairness ). Komisaris independen dapat bertindak

sebagai penengah dalam perselisihan yang terjadi diantara para manajer dan mengawasi

kebijakan manajemen serta memberi nasihat kepada manajemen (Ujiyantho dan Pramuka, 2007).

Dalam penelitian ini proporsi komisaris independen dihitung dengan cara :

3.3.3.2 Kepemilikan Institusional

Kepemilikan institusional adalah jumlah kepemilikan saham oleh pihak institusi antara

lain bank, dana pensiun, perusahaan asuransi, dan lembaga keuangan lainnya (Tarjo, 2008).

Kepemilikan institusionalmemiliki kemampuan untuk mengendalikan pihak manajemen melaui

proses monitoring secara efektif sehingga dapat mengurangi menajemen laba. Presentase saham

tertentu yang dimiliki institusi dapat memengaruhi proses penyusunan laporan keuangan yang

tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen

(Boediono,2005). Indikator yang digunakan untuk mengukur kepemilikaninstitusional adalah

persentase jumlah saham yang dimiliki oleh pihakinstitusi dari seluruh jumlah modal saham yang

beredar.

3.3.3.3 Kepemilikan Manajerial

Kepemilikan manajerial adalah situasi dimana manajer sekaligussebagai pemegang

saham perusahaan. Kepemilikan manajerial merupakanpersentase saham yang dimiliki oleh

manajemen yang secara aktif ikutdalam pengambilan keputusan perusahaan yang meliputi

komisaris dandireksi. Dalam penelitian ini jumlah kepemilikan manajerial diukur

denganmenghitung persentase kepemilikan saham perusahaan oleh dewan direksidan komisaris

Tabel 3.1

Defenisi Operasional dan sekala pengukuran

Variael Definisi Indikator Skala

Manajemen yang berasal dari luar perusahaan (tidak bank, dana pensiun, dan lembaga keuangan lainnya

Persentase jumlah saham yang dimiliki oleh pihak institusi dari seluruh jumlah modal saham yang beredar. perusahaan oleh dewan direksi dan komisaris (manajerial) yang diungkapkan dalam laporan tahunan.

3.4Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan manufakturyang terdaftar dalam

Bursa Efek Indonesia selama periode 2012–2014. Metode pengambilan sampel yang digunakan

dalam penelitian ini adalahpurposive sampling dimana pengambilan perusahaan sampel

dilakukanberdasarkan kriteria sebagai berikut :

1. Perusahaan sampel menerbitkan laporan keuangan untuk periode yang berakhir pada tanggal

31 Desember selama periode 2012 sampai dengan 2014 berturut-turut, komponen penyusun

laporan keuangan merupakan hasil dari aktivitas operasional perusahaan selama setahun

penuh dan tidak laporan keuangan tahunan secara parsial.

2. Perusahaan sampel memiliki struktur komisaris independen, kepemilikan institusional dan

kepemilikan manajerial .

3. Perusahaan sampel memiliki informasi yang lengkap, meliputi komponen kecakapan manajerial,

dan manajemen laba.

4. Perusahaan sampel menerbitkan laporan keuangan yang telah diaudit dan dalam mata uang

rupiah selama periode 2012-2014.

Tabel 3.2

Pemilihan Sampel

Keterangan Jumlah

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014

141

Perusahaan manufaktur yang tidak menerbitkan annual report secara berturut-turut pada tahun 2011-2013

(18)

Perusahaan yang tidak memiliki stuktur komisaris , kepemilikan manajerial ,dan kepemilikan institusional secara lengkap

(57)

Data tidak lengkap. (20)

Laporan keuangan dalam mata uang asing (6)

3.5 Jenis dan Sumber Data

Jenis data yang digunakan adalah data dokumenter dan sumberdata yang digunakan

adalah data sekunder. Data yang dipergunakan adalahlaporan keuangan semua perusahaan

manufaktur yang terdaftar di BEI selama periode 2012 samapai dengan 2014 dan telah diaudit

oleh auditorindependen.

3.6 Metode Pengumpulan Data

Metode pengumpulan data dilakukan melalui studi pustakadan dokumentasi.

1. Studi Pustaka

Data – data dan teori dalam penelitian ini diperoleh dariliteratur, artikel, jurnal, dan hasil

penelitian terdahulu yangrelevan dengan penelitian dan landasan teori.

Sedangkanpengumpulan data menggunakan data–data laporan keuanganyang diterbitkan

oleh pihak penyelenggara pasar modal (BEI).

2. Studi Dokumentasi

Data diperoleh dan dikumpulkan dari dokumentasi laporankeuangan tahunan yang tersedia

di Indonesian Capital market Directory (ICMD) dan Bursa Efek Indonesia.

3.7 Metode Analisis Data

Dalam penelitian ini alat statistik yang digunakan antara lain statistik deskriptif, uji

asumsi klasik, dan uji regresi.

3.7.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan informasi data

yang dimiliki dan tidak bermaksud mengujihipotesis. Analisis ini hanya digunakan untuk

menyajikan danmenganalisis data disertai dengan perhitungan agar dapat memperjelaskeadaan

meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata–rata ( mean ), dan standar

deviasi (Ghozali,2006). Minimum digunakan untuk mengetahui jumlah terkecil data

yangbersangkutan bervariasi dari rata–rata. Maksimum digunakan untukmengetahui jumlah

terbesar data yang bersangkutan. Mean digunakan untuk menegtahui rata–rata data yang

bersangkutan. Standar deviasidigunakan untuk mengetahui seberapa besar data yang

bersangkutanbervariasi dari rata–rata.

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan dalam penelitian ini untuk mengetauhiapakah data memenuhi

asumsi klasik. Hal ini untuk menghindari terjadinya estimasi yang bias, mengingat tidak pada

semua data dapatditerapkan regresi. Pengujian yang dilakukan adalah uji normalitas,

ujimultikoliniearitas, uji heteroskedastisitas, dan uji auto korelasi.

3.7.2.1 Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresivariabel terikat dan

variabel bebas mempunyai distribusi normal atautidak, nilai residualnya mempunyai distribusi

normal atau tidak. Modelregresi yang baik adalah memiliki nilai residual normal atau

mendekatinormal. Jika distribusi normal maka garis yang menggambarkan data

yangsesungguhnya akan mengikuti garis diagonalnya.

Salah satu cara untuk mendeteksi normalitas secara statistik adalahdengan menggunkan

uji kolmogorov smirnov satu arah. Hipotesis yangmenyatakan model regresi tidak terdistribusi

secara normal akan diujidengan nilai z. Apabila nilai z satatistiknya tidak signifikan, maka

suatumodel regresi disimpulkan terdistribusi normal. Uji kolmogorov smirnovdilakukan dengan

tingkat signifikansi 0,05. Untuk lebih sederhana,pengujian ini dapat dilakukan dengan melihat

maka nilai residual terdistribusi secara normal, sedangkan jika probabilitas z statistik lebih kecil

dari 0,05 maka nilai residual dalam suatumodel regresi tidak terdistribusi secara normal.

3.7.2.2 Uji Heteroskedastisitas

Pengujian ini bertujuan untuk melihat apakah dalam model regresiterjadi ketidaksamaan

varian residual satu pengamatan ke pengamatanlain.Jika residual satu pengamatan ke

pengamatan lain tetap, maka disebuthomokedasitas dan jika berbeda disebut heterokedasitas.

Model regresiyang baik adalah yang homokedasitas atau yang tidak terjadiheterokedasitas.Salah

satu cara untuk mendeteksi ada atau tidaknya heterokedasitasadalah dengan melakukan uji

glejser, dan melihat grafik scatterplot antaranilai prediksi variabel dengan terikat (dependen)

yaitu ZPRED denganresidualnya SRESID. Apabila nilai probabilitas signifikansinya diatas

tingkat kepercayaan 5 persen dan pada grafik scatterplot, titik –titikmenyebar diatas maupun

dibawah angka nol pada sumbu Y, maka dapatdisimpulkan model regeresi tidak mengandung

heterokedastisitas (Ghozali, 2005).

3.7.2.3 Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah di dalam modelregresi ditemukan adanya

korelasi antara variabel bebas. Untukmendeteksi ada atau tidaknya multikolinearitas di dalam

regresi dapatdilihat dari (1) nilai tolerance dan lawannya (2) jika nilai tolerance value> 0,10 dan

VIF < 10 maka tidak terjadi multikolinearitas.

Cara lain untuk mendeteksi multikolinearitas adalah denganmelihat koefisien antar

variabel independen. Model regresi dikatakan tidakmengalami multikolinearitas bila korelasi

3.7.2.4 Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah di dalam modelregresi ditemukan adanya

korelasi antar variabel dari serangkaianpengamatan yang tersusun dalam rangkaian waktu atau

rangkaian ruang.Akibat dari adanya autokorelasi adalah parameter yang diamati menjaditidak

bias dan variannya tidak minimum sehingga tidak efisien (Ghozali,2005)

Untuk menguji ada atau tidaknya autokorelasi ini dilakukan uji Durbin Watson (DW).

Setelah dilakukan regresi, kemudian dihitung nilaiDW nya dengan jumlah sampel tertentu,

diperoleh nilai kritis di (batas bawah) dan du (batas atas). Dalam tabel daftar distribusi Durbin

Watsondengan berbagai nilai α Pengambilan keputusan ada atau tidaknyaautokorelasi sebagai

berikut :

Nilai DW < dl= ada autokorelasi positif

dl < nilai DW < du = tidak dapat disimpulkan

du < nilai DW < 4 – du = tidak ada autokorelasi

4-du < nilai DW < 4 – dl = tidak dapat disimpulkan

Nilai DW > 4-dl = ada autokorelasi negative

3.7.3 Pengujian Hipotesis

Dalam penelitian ini analisis data menggunakan analisis regresi sederhana dan analisis

regresi berganda dengan variabel moderasi. Analisis regresi adalah studi mengenai

ketergantungan variabel dependen dengan satu atau lebih variabel independen dengan tujuan

untuk mengestimasi dan memprediksi rata-rata populasi atau nilai rata-rata variabel dependen

berdasarkan nilai variabel independen yang diketahui (Gujarati, 2003).

Persamaan matematis untuk hubungan yang dihipotesiskan dapat dirumuskan sebagai

DA = a+ b1KM+ e H1

DA = a + b1KM + b2PrKI + b3KM*PrKI + e H2

DA = a + b1KM + b2KpI + b3KM*KpI + e H3

DA = a + b1KM + b2KpM + b3KM*KpM + e H4

Keterangan :

DA = Manajemen laba diproksi dengan discretionary accrual

a = Konstanta

KM = Kecakapan Manajerial

KrKI = Proporsi Dewan Komisaris Independen

KEPMANit = Kepemilikan Manajerial

KpI= Kepemilikan Institusional

3.7.3.1 Uji Statistik F

Uji F digunakan untuk menguji signifikansi koefisien regresisecara keseluruhan dan

pengaruh variabel bebas secara bersama–sama.

a. Apabila F hitung < F tabel maka Ha diterima dan H0 ditolak artinyatidak ada pengaruh antara

variabel bebas secara simultan terhadapvariabel terikat.

b. Apabila F hitung > F tabel maka Ha diterima dan H0 ditolak artinyaada pengaruh antara

variabel bebas secara simultan terhadapvariabel terikat. Uji F dapat dilakukan hanya dengan

melihat nilaisignifikansi F yang terdapat pada output hasil analisis regresi yang menggunakan

17.0. Jika signifikansi F lebih kecil dari α (0,05)maka dapat diakatakan bahwa ada pengaruh

3.7.4.2 Uji Statistik t

Uji statistik t dalam penelitian ini digunakan untuk mengujisignifikansi koefisien variabel

bebas dalam memprediksi variabel terikat.Tingkat signifikansi yang digunakan dalam penelitian

ini adalah 0,05.Penolakan atau penerimaan hipotesis akan dilakukan dengan kriteria sebagai

berikut:

a. Jika nilai signifikansi (sig) lebih besar dari 0,05 maka hipotesisditolak.

b. Jika nilai signifikansi (sig) lebih kecil dari 0,05 maka hipotesistidak dapat ditolak.

3.7.3.3 Uji Koefisien Determinasi ( ��)

Koefisien determinasi (R2) ini digunakan untuk menggambarkankemampuan model menjelaskan

variasi yang terjadi dalam veriabeldependen ( Ghozali, 2009 ). Koefisien determinasi (R2)

dinyatakandalam persentase. Nilai koefisien korelasi (R2) berkisar antara 0<R2< 1.Nilai R2yang

kecil berarti kemampuan variabel–variabel independendalam menjelaskan variabel dependen

teramat terbatas. Nilai yang mendekati satu berarti variabel–variabel independen memberikan

hampirsemua informasi yang dibutuhkan untuk memprediksi variasi variable dependen (Ghozali,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum

Dalam bab ini membahas mengenai pengolahan data dalam upaya pengujian hipotesis

seperti data yang di gunakan, hasil pengujian statistik, dan pengujian hipotesis beserta

pembahasannya.

Data dalam penelitian ini mengunakan data sekunder yang diperoleh dari situs

www.idx.co.id dengan mendownload laporan keuangan sampel perusahaan manufaktur tahun

2012-2014. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia dan masih aktif pada tahun 2012-2014. Sampel dalam penelitian ini dipilih

dengan menggunakan metode purposive sampling dengan beberapa kriteria tertentu. Berdasarkan

kriteria yang telah ditetapkan, terdapat sejumlah 40 perusahaan manufaktur yang memenuhi

kriteria untuk dijadikan sampel dan diamati pada periode 2012-2014.

Analisis data yang digunakan di dalam penelitian ini adalah analisis regresi sederhana

dan analisis regresi berganda dengan variabel moderasi. Analisis data dimulai dengan mengolah

data menggunakan Microsoft Excel dan juga software SPSS, selanjutnya dilakukan pengujian

asumsi klasik dan pengujian hipotesis.

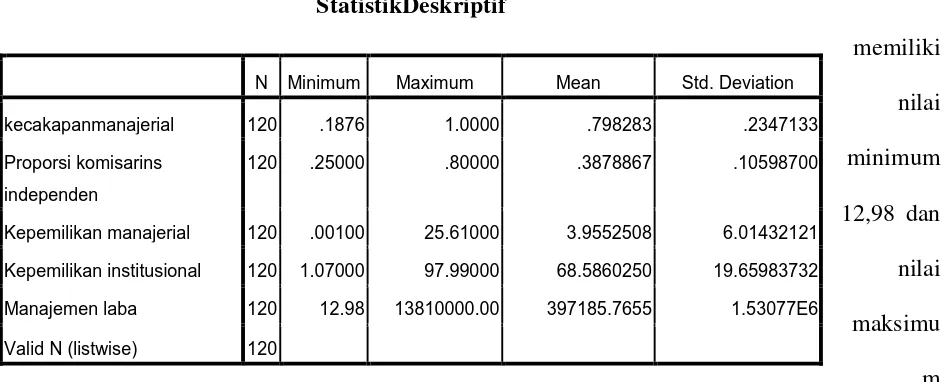

4.2StatistikDeskriptif

Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti jumlah

sampel yang diolah, nilai paling tinggi dari tiap variabel (nilai maksimum), nilai paling rendah

dari tiap variabel (nilai minimum), nilai mean (rata-rata) dari tiap variabel serta standard

Penjelasan data melalui statistik deskriptif diharapkan memberikan gambaran awal tentang

masalah yang diteliti. Jumlah sampel pada tiaptahunnya adalah berimbang, yaitu 40 perusahaan

untuk tahun 2012-2014 sehingga totalobservasi dari penelitian ini adalah 120.

Statistik deskriptif pada penelitian ini difokuskan kepada nilai minimum, maximum,

rata-rata dan standar deviasi sebagaimana yang terdapat pada Tabel 4.1 berikut:

Statistik deskriptif pada Tabel 4.1 menampilkan Manajemen Laba sebagaivariabel

independe

13810000. Nilai rata-rata ManajemenLabaadalah 397185,7655dan standar deviasinyaadalah

1,5307767dengan jumlah pengamatan sebanyak 120 data.

Variabelkecakapan manajerial memilikinilai minimum0,1876 dannilai maksimum 1

dengannilairata-rata 0,798283danstandardeviasisebesar

0,2347133.Jumlahpengamatanpadavariabel kecakapan manajerial berjumlah 120 data

pengamatan.

Tabel 4.1 StatistikDeskriptif

N Minimum Maximum Mean Std. Deviation

kecakapanmanajerial 120 .1876 1.0000 .798283 .2347133

Proporsi komisarins

independen

120 .25000 .80000 .3878867 .10598700

Kepemilikan manajerial 120 .00100 25.61000 3.9552508 6.01432121

Kepemilikan institusional 120 1.07000 97.99000 68.5860250 19.65983732

Manajemen laba 120 12.98 13810000.00 397185.7655 1.53077E6

Hasilanalisis statistic deskriptif untukvariabel Proporsi Komisaris Independen

menunjukkannilaiminimumsebesar 0,25 dannilaimaksimumnyasebesar 0,8.Rata-rataProporsi

Komisaris Independen bernilai 0,3878867denganstandardeviasi 0,105987 sertajumlah

pengamatan sebanyak 120 data.

Kepemilikan Institusional memilikinilaiminimum 1,07 dannilaimaksimum

97,99.Rata-rata nilai Kepemilikan Institusional sebesar68.5860250denganstandar deviasi19.65983732serta

jumlah pengamatansebanyak 120 data.

Kepemilikan Manajerial memilikinilaiminimum 0,001dannilaimaksimum 25,61.Rata-rata

nilai KepemilikanManajerialsebesar 3.9552508denganstandar deviasi6.01432121serta jumlah

pengamatansebanyak 120 data.

4.3Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis melalui pengujian model, penelitian ini terlebih

dahulu melakukan pengujian terhadap kualitas data yang digunakan dengan uji asumsi klasik.

Pengujian ini digunakan untuk menjamin terpenuhinya asumsi yang diperlukan dalam melakukan

pengujian terhadap model regresi.

Model regresiyang baikdanlayakdiujiadalahmodelregresiyangbebasdari

masalahasumsiklasik. Apabila terjadi penyimpangan dalam pengujianasumsi klasikperlu

dilakukanperbaikan terlebih dahulu (Ghozali:2005).

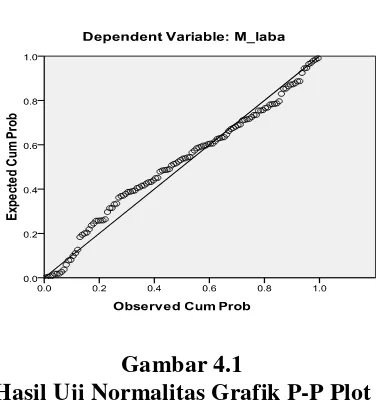

4.3.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan

adalah memiliki distribusi data normal atau mendekati normal. Hasil uji normalitas dapat dilihat

pada Tabel 4.10 berikut :

Tabel 4.2

Hasil UjiKolmogorov-Smirnov Keterangan

Unstandardized Residual

Kolmogorov-Smirnov Z 1.036

Asymp. Sig. (2-tailed) .233

Tabel 4.2 diatas menunjukkan nilai signifikansi pada uji Kolmogorov-Smirnov Z adalah

0,233 (≥0,05). Hal ini mengindikasikan bahwa data terdistribusi normal.

Gambar 4.1

Hasil Uji Normalitas Grafik P-P Plot

Berdasarkan hasil output uji normalitas dengan grafik P-P Plot diatas, terlihat bahwa

titik-titik menyebar dan mengikuti arah garis diagonal. Hal ini mengindikasikan data terdistribusi

Gambar 4.2

Hasil Uji Normalitas Grafik Histogram

Dari hasil output uji normalitas dengan grafik histogram diatas, terlihat bahwa titik

puncak kurva berada pada titik nol pada sumbu X dan garis lengkung menjulur dengan sisi yang

sama pada bagian kiri dan kanan. Hal ini berarti data terdistribusi secara normal.

Berdasarkan uji normalitas dengan menggunakan uji Kolmogorov-Smirnov Z, Grafik

P-P P-Plot, dan Grafik histogram menunjukkan terjadinya distribusi data yang normal. Sehingga

dapat disimpulkan bahwa model regresi ini memenuhi asumsi normalitas.

4.3.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas (independen). Model regresi yang baik seharusya tidak terjadi

korelasi diantara variabel bebas. Hasil uji mulitikolinearitas dapat dilihat pada Tabel 4.11

Tabel 4.3

Hasil Uji Multikolinearitas Variabel

Tolerance Nilai VIF

Kecakapan Manajerial .988 1.013

Proporsi_Komisaris Indevenden .933 1.072

Kepemilikan Institusional .700 1.428

Kepemilikan Manajerial .735 1.361

Sumber : Data primer yang diolah

Berdasarkan dari hasil pengujian diperoleh nilai tolerance ≥0,10 dan nilai VIF

(Variance Inflation Factor) ≤10, sehingga dapat disimpulkan bahwa tidak terjadi

multikolinearitas antar variabel dalam model regresi.

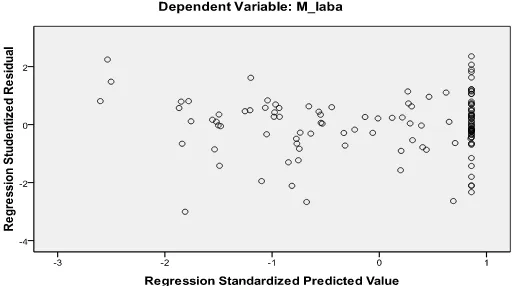

4.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui ada atau tidaknya penyimpangan

asumsi klasik heteroskedastisitas, yaitu adanya ketidaksamaan varians dari residual untuk semua

pengamatan pada model regresi. Untuk menguji ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat penyebaran titik-titik pada scatterplot yang disajikan pada gambar berikut :

Hasil Uji Heteroskedatisitas Grafik Scaterplot

Berdasarkan gambar diatas dapat dilihat bahwa titik-titik menyebar secara acak baik

diatas maupun dibawah angka 0 pada sumbu Y. Hal ini mengindikasikan bahwa tidak terjadi

heteroskedastisitas pada model regresi.

Untuk menambah keakuratan hasil pengujian heterokedastisitas didalam penelitian ini

dikalukukan pengujian dengan uji Glejser dengan hasil sebagai berikut :

Tabel 4.4

Hasil Uji Heterokedastisitas Dengan Metode Glejser

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 1.969 .495 3.975 .000

Kecakapan

manajerial

-.356 .596 -.055 -.598 .551

Berdasarkan uji heterokedastisitas dengan metode Glejser diperroleh nilai t hitung lebih kecil dari nilai t table dan nilai signifikansi lebih besar dari 0,05 sehingga dapat di simpulkan data tidak terjadi masalah heterokedastisitas.

4.3.4 Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada tidak nya korelasi antara kesalahan

pengganggu pada periode tertentu dengan kesalahan pengganggu pada periode sebelumnya. Uji

autokorelasi dalam penelitian ini dilakukan dengan pengujian Durbin-Watson(DW). Hasil uji

Tabel 4.5 Hasil Uji Autokorelasi

Model

Std. Error of the

Estimate Durbin-Watson

1 2.28483 1.884

Dari tabel 4.5 dapat dilihat bahwanilai Durbin-Watsondalam penelitianini sebesar

1,884.NilaiD-Wtersebutberada diantara 1,5sampai2,5berartitidakterjadi autokorelasi

padamodelregresiyangdigunakan.

4.4Pengujian Hipotesis dan Pembahasan

Pengujian hipotesis ini dilakukan untuk mengetahui pengaruhkecakapan manajerial

(DEA) terhadap manajemen laba (DA) dengan proporsi komisaris independen, kepemilikan

institusional, dan kepimilikan manajerial sebagi variabel moderasi.

4.4.1 Hipotesis Pertama (H1)

Hipotesis pertama yang diajukan adalah Kecakapan manajerial berpengaruh positif

terhadap manajemen laba. Artinya, semakin tinggi kecakapan manajer maka semakin

meningkatkan praktik manajemen laba. Berikut adalah hasil analisis regresi untuk hipotesis

pertama :

Tabel 4.6 Hasil Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 8.243 .742 11.106 .000

Tabel 4.6

a. Dependent Variable: Manajemen laba

Persamaan : DA= a+ b1KM+ e

Da = 8,243 + 2,854KM

Dari Tabel 4.6 diatas dapat dilihat bahwa nilai thitung dalam hipotesis satu (H1) ini

adalah 3,199. Sedangkan nilai ttabel adalah 1,9801 yang dilihat dari nilai df dan derajat

kepercayaan sebesar 5%. Koefisien regresi untuk jalur Kecakapan Manajerial terhadap

Manajemen laba adalah 2,854 dengan nilai signifikansi 0,002. Koefisien tersebut bernilai positif,

berarti terdapat pengaruh positif signifikan (hubungan searah) antara kecakapan manajerial dan manajemen laba sehinggahipotesis satu (H1) untuk Perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014 dinyatakan terdukung.

Besarnya pengaruh variabel kecakapan manajerial terhadap Manajemen Laba dapat dilihat pada

tabel dibawah ini:

Tabel 4.7

Hasil Uji Koefisien Determinasi Hipotesis Satu (H1) Model Summary

Tabel 4.7 diatas menunjukkan bahwa nilai R Square adalah 0,080 artinya kemampuan

variabel Kecakapan manajerial dalam menjelaskan variabel manajemen laba hanya 8% dan

sisanya 92% dijelaskan oleh faktor lain diluar variabel bebas yang digunakan.

Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Isnugrahadi dan Kusuma

(2009) yang menyatakan bahwa kecakapan manajerial berpengaruh positif terhadap manajemen

laba. Hasil yang sama juga terjadi pada penelitian yang dilakukan oleh Utami (2013) dan

Wicaksono (2013).

Hasil ini menunjukkan bahwa semakin cakap seorang manajer semakin tinggi intensitas

manajemen laba yang dilakukannya. Hal ini dapat terjadi diantaranya karena ada beberapa

kondisi dalamlingkungan operasional perusahaan yang tidak mendukung manajemen untuk

bertindak jujur dalam melaporkan laba yang mencerminkan keadaan sebenarnya. Menurut sugiri

(2005) ada dua prasyaarat yang harus ada agar manajemen selalu jujur dalam melaksanakan

tugasnya. Pertama, kultur organisasi harus mendukung pengambilan keputusan yang etis. Kedua

manajer harus memiliki pemotivator untuk selalu bertindak jujur. Apabila dua prasayarat itu

tidak ada dalam prusahaan maka perusahaan akan menjadi tempat yang ideal bagi manajemen

untuk melakukan praktik manajemen laba.

Isnugrahadi dan Kusuma (2009) menyebutkan bahwa kenyataan bahwa adanya asimetri

informasi antara pihak manajer sebagai pengelola perusahaan dengan para pemegang saha

sebagai pemilik perusahaan juga menjadi salah satu faktor yang mendukung manajemen untuk

melakukan manajemen laba. Pada kondisi ini manajer memiliki informasi tersembunyi yang bisa

di eksploitasi demi kepentingan pribadi manjer. Manajer yang cakap akan lebih leluasa

4.4.2 Hipotesis Kedua (H2)

Hipotesis kedua yang diajukan adalahProporsi dewan komisaris independen

memoderasi pengaruh kecakapan manajerial terhadap manajemen laba. Artinya, dengan

semakin tinggi proporsi komisaris independen pada perusahaan dapat memperkuat ataupun

memperlemah pengaruh kecakapan manajerial terhadap praktek manajemen laba. Pengujian

hipotesis kedua dilakukan dengan menggunakan regresi linear berganda dengan Moderated

Regression Analysis (MRA). Besarnya pengaruh kecakapan manajerial terhadap manajemen laba

dengan moderasi dari variabel proporsi komisaris independen ditunjukkan pada tabel berikut :

Tabel 4.8

Hasil Uji Koefisien Determinasi Hipotesis Dua (H2) Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .339a .115 .092 2.25979

a. Predictors: (Constant), moderate1, kecakapan manajerial,

Proporsi kI

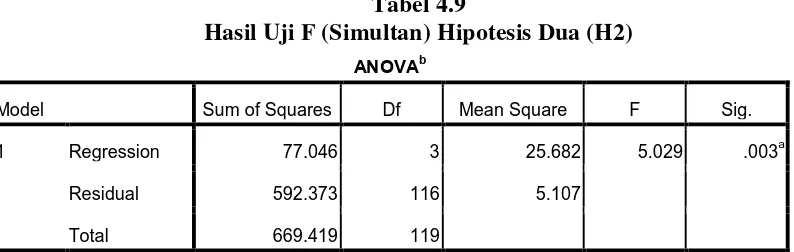

Tabel 4.9

Hasil Uji F (Simultan) Hipotesis Dua (H2) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 77.046 3 25.682 5.029 .003a

Residual 592.373 116 5.107

Total 669.419 119

a. Predictors: (Constant), moderate1, kecakpam manajerial proporsi KI

Tabel 4.10

Perbandingan Nilai R Square Hipotesis Satu dan Dua

Hipotesis Persamaan Nilai R Square

Hipotesis 1 DA= a+ b1KM+ e 8%

Hipotesis 2 DA = a + b1KM + b2PKI + b3KM*PKI + e

11,5%

Sumber : Data primer yang di olah

Hasil analisis regresi dengan variabel moderating proporsi komisaris independen pada

perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014 menunjukkan bahwa nilai

koefisien determinasi (Adjusted RSquare) adalah 9,2% artinya sebesar 9,2% variabel manajemen

laba dapat dijelaskan oleh variabel kecakapan manajerial, variabel proporsi komisaris

independen, serta interaksi dari variabel kecakapan manajerial dan proporsi komisaris

independen. Sisanya sebesar 90,8% dijelaskan oleh faktor lain.

Hasil uji ANOVA atau F test diperoleh angka 5,029 dengan signifikansi 0,003 (<0,05)

artinya bahwa kecakapan manajerial, proporsi komisaris independen serta interaksi dari variabel

kecakapan manajerial dan proporsi komsaris independen secara bersama-sama (simultan)

memiliki pengaruh terhadap manajemen laba.

Oleh karena nilai R Square meningkat dari 8% (H1) menjadi 11,5% (H2) dapat

disimpulkan bahwa proporsi komisaris independen sebagai variabel moderasi dapat memperkuat

pengaruh kecakapan manajerial terhadap manajemen laba.

Untuk menilai pengaruh moderasi proporsi komisaris independen signifikan ataukah

tidak, dapat dilihat dari hasil uji T dengan level signifikansi 0,05. Pengaruh pada hasil regresi

dinyatakan signifikan jika nilai signifikansi ≤0,05. Berikut adalah hasil uji T untuk hipotesis

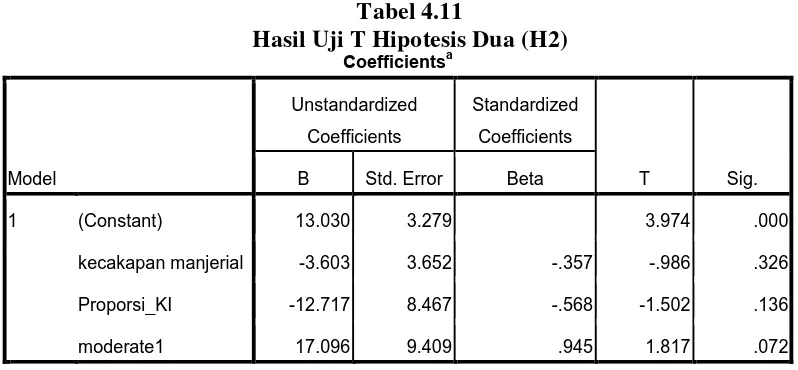

Tabel 4.11

a. Dependent Variable: M_laba

Persamaan : DA = a + b1KM + b2PrKI + b3KM*PrKI + e

DA = 13,030 – 3,603KM – 12,717PrKI + 17,096KM*PrKI + e

Tabel 4.11 diatas menunjukkan bahwa nilai thitung pada variabel proporsi komisaris

independen adalah sebesar -1,502 dengan tingkat signifikansi 0,136 serta thitung interaksi antara

variabel kecakapan manajerial dengan proporsi komisaris independen (Moderate 1) sebesar

1,817 pada tingkat signifikansi 0,072 (>5%). Hal ini berarti variabel proporsi komisaris

independen hanya berperan sebagai variabel prediktor moderasi sehingga dapat diketahui bahwa

pada uji hipotesis kedua (H2) ini proporsi komisaris independen memperkuat pengaruh kecakapan manajerial terhadap manajemen laba namun tidak signifikan.

Hasil penelitian ini konsisten dengan penelitian yang telah dilakukan oleh Herlina

(2014). Proporsi komisaris independen dinyatakan tidak memilik pengaruh yang signifikan

sebagai variabel moderator.

Hasil ini menarik karena komisaris independen yang salah satu kegunaannya adalah

keberadaan komisaris independen tidak mampu menghilangkan adanya asimetri informasi antara pihak manajer perusahaan dengan para pemegang saham.

4.4.3 Hipotesis Ketiga (H3)

Hipotesis ketiga yang diajukan adalahkepemilikan institusional memoderasi pengaruh

kecakapan manajerial terhadap manajemen laba. Artinya, semakin tinggi kepemilikan

institusional pada perusahaan dapat memperkuat ataupun memperlemah pengaruh kecakapan

manajerial terhadap praktek manajemen laba. Pengujian hipotesis ketiga dilakukan dengan

menggunakan regresi linear berganda dengan Moderated Regression Analysis (MRA). Besarnya

pengaruh kecakapan manajerial terhadap manajemen laba dengan moderasi dari variabel

kepemilikan institusionalditunjukkan pada tabel berikut :

Tabel 4.12

Hasil Uji Koefisien Determinasi Hipotesis ketiga (H3) Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .299a .089 .066 2.29272

a. Predictors: (Constant), moderate2, kecaka M, Kep_Inst

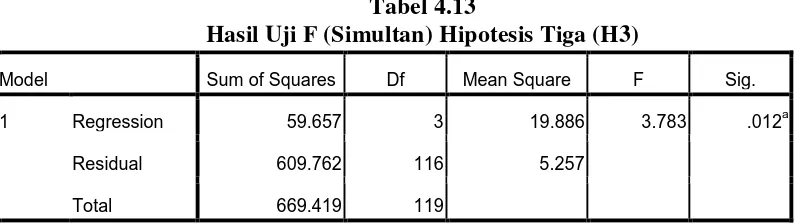

Tabel 4.13

Hasil Uji F (Simultan) Hipotesis Tiga (H3)

Model Sum of Squares Df Mean Square F Sig.

1 Regression 59.657 3 19.886 3.783 .012a

Residual 609.762 116 5.257

Total 669.419 119

a. Predictors: (Constant), moderate2, kecaka M, Kep_Inst

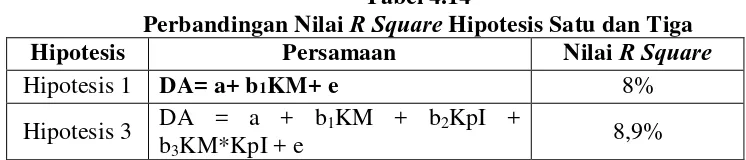

Tabel 4.14

Perbandingan Nilai R Square Hipotesis Satu dan Tiga

Hipotesis Persamaan Nilai R Square

Hipotesis 1 DA= a+ b1KM+ e 8%

Hipotesis 3 DA = a + b1KM + b2KpI + b3KM*KpI + e

8,9%

Sumber : Data primer yang di olah

Hasil analisis regresi dengan variabel moderating kepemilikan institusional pada

perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014 menunjukkan bahwa nilai

koefisien determinasi (Adjusted RSquare) adalah 6,6% artinya sebesar 6,6% variabel manajemen

laba dapat dijelaskan oleh variabel kecakapan manajerial, variabel kepemilikan institusional,

serta interaksi dari variabel kecakapan manajerial dan kepemilikan manajerial. Sisanya sebesar

93,4% dijelaskan oleh faktor lain.

Hasil uji ANOVA atau F test diperoleh angka 3,783 dengan signifikansi 0,012 (<0,05)

artinya bahwa kecakapan manajerial, kepemilikan institusional serta interaksi dari variabel

kecakapan manajerial dan kepemilikan institusional secara bersama-sama (simultan) memiliki

pengaruh terhadap manajemen laba.

Oleh karena nilai R Square meningkat dari 8% (H1) menjadi 8,9% (H3) dapat

disimpulkan bahwa kepemilikan institusional sebagai variabel moderasi dapat

memperkuatpengaruh kecakapan manajerial terhadap manajemen laba.

Untuk menilai pengaruh moderasi proporsi komisaris independen signifikan ataukah

tidak, dapat dilihat dari hasil uji T dengan level signifikansi 0,05. Pengaruh pada hasil regresi

dinyatakan signifikan jika nilai signifikansi ≤0,05. Berikut adalah hasil uji T untuk hipotesis

Tabel 4.15

Hasil Uji T Hipotesis Tiga (H3) Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 4.954 3.256 1.521 .131

Kecakapan manajerial 6.418 3.928 .635 1.634 .105

Kep_Inst .049 .048 .409 1.037 .302

moderate2 -.054 .057 -.518 -.935 .352

a. Dependent Variable: M_laba

Persamaan : DA = a + b1KM + b2KpI + b3KM*KpI + e

DA = 4,954 + 6,418KM+0,049KpI – 0,54KM*KpI + e

Tabel 4.15 diatas menunjukkan bahwa nilai thitung pada variabel kepemilikan

institusional adalah sebesar 1,037 dengan tingkat signifikansi 0,302 serta thitung interaksi antara

variabel kecakapan manajerial dengan kepemilikan institusional (Moderate 2) sebesar -0,935

pada tingkat signifikansi 0,352 (>5%). Hal ini berarti variabel kepemilikan institusional hanya

berperan sebagai variabel prediktor moderasi sehingga dapat diketahui bahwa pada uji hipotesis

ketiga (H3) ini kepemilikan institusional memperkuat pengaruh kecakapan manajerial terhadap manajemen laba namun tidak signifikan.

Hasil penelitian ini konsisten dengan penelitian yang telah dilakukan oleh Wicaksono

(2013). Kepemilikan institusional dinyatakan tidak memilik pengaruh yang signifikan sebagai

variabel moderator.

Adanya kepemilikan saham institusional ternyata tidak mampu memoderasi hubungan

kepemilikan institusional tidak menjamin terciptanya budaya organisasi yang mendukung bagi

pengambilan keputusan yang etis serta memotivasi manajer untuk selalu bertindak jujur.

4.4.4 Hipotesis Keempat (H4)

Hipotesis keempat yang diajukan adalahkepemilikan manajerial memoderasi pengaruh

kecakapan manajerial terhadap manajemen laba. Artinya, semakin tinggi kepemilikan

manajerial pada perusahaan dapat memperkuat ataupun memperlemah pengaruh kecakapan

manajerial terhadap praktek manajemen laba. Pengujian hipotesis keempat dilakukan dengan

menggunakan regresi linear berganda dengan Moderated Regression Analysis (MRA). Besarnya

pengaruh kecakapan manajerial terhadap manajemen laba dengan moderasi dari variabel

kepemilikan manajerial ditunjukkan pada tabel berikut :

Tabel 4.16

Hasil Uji Koefisien Determinasi Hipotesis keempat (H4) Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .403a .162 .141 2.19873

Tabel 4.17

Hasil Uji F (Simultan) Hipotesis Empat (H4) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 108.629 3 36.210 7.490 .000a

Residual 560.790 116 4.834

Total 669.419 119

a. Predictors: (Constant), moderate3, kecaka manajerial, Kep_Man

b. Dependent Variable: M_laba

Tabel 4.18

Perbandingan Nilai R Square Hipotesis Satu dan Empat

Hipotesis Persamaan Nilai R Square

Hipotesis 1 DA= a+ b1KM+ e 8%

Hipotesis 4 DA = a + b1KM + b2KpM + b3KM*KpM + e

16,2%

Sumber : Data primer yang di olah

Hasil analisis regresi dengan variabel moderating kepemilikan manajerial pada

perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014 menunjukkan bahwa nilai

koefisien determinasi (Adjusted RSquare) adalah 14,1% artinya sebesar 14,1% variabel

manajemen laba dapat dijelaskan oleh variabel kecakapan manajerial, variabel kepemilikan

manajerial, serta interaksi dari variabel kecakapan manajerial dan kepemilikan manajerial.

Sisanya sebesar 85,9% dijelaskan oleh faktor lain.

Hasil uji ANOVA atau F test diperoleh angka 7,49 dengan signifikansi 0,000 (<0,05)

artinya bahwa kecakapan manajerial, kepemilikan manajerial serta interaksi dari variabel

kecakapan manajerial dan kepemilikan manajerial secara bersama-sama (simultan) memiliki

Oleh karena nilai R Square meningkat dari 8% (H1) menjadi 16,2% (H4) dapat

disimpulkan bahwa kepemilikan manajerial sebagai variabel moderasi dapat

memperkuatpengaruh kecakapan manajerial terhadap manajemen laba.

Untuk menilai pengaruh moderasi proporsi komisaris independen signifikan ataukah

tidak, dapat dilihat dari hasil uji T dengan level signifikansi 0,05. Pengaruh pada hasil regresi

dinyatakan signifikan jika nilai signifikansi ≤0,05. Berikut adalah hasil uji T untuk hipotesis

keempat (H4):

Tabel 4.19

Hasil Uji T Hipoitesis Empat (H4) Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 8.888 .857 10.370 .000

Kecakapan manajerial 2.626 1.019 .260 2.576 .011

Kep_Man -.232 .151 -.589 -1.544 .125

moderate3 .140 .168 .325 .833 .406

a. Dependent Variable: M_laba

Persamaan : DA = a + b1KM + b2KpM + b3KM*KpM + e

DA = 8,888 + 2,626KM-0,232KpM +0,14KM*KpM + e

Tabel 4.19 diatas menunjukkan bahwa nilai thitung pada variabel kepemilikan manajerial

adalah sebesar -1,544 dengan tingkat signifikansi 0,125 serta thitung interaksi antara variabel

kecakapan manajerial dengan kepemilikan manajerial (Moderate 3) sebesar 0,833 pada tingkat

signifikansi 0,406 (>5%). Hal ini berarti variabel kepemillikan manajerial hanya berperan

(H4) ini kepemilikan manajerial memperkuat pengaruh kecakapan manajerial terhadap manajemen laba namun tidak signifikan.

Hasil penelitian ini konsisten dengan penelitian yang telah dilakukan oleh Wicaksono

(2013). Kepemilikan manajerial dinyatakan tidak memilik pengaruh yang signifikan sebagai

variabel moderator.

Adanya kepemilikan saham manajerial ternyata tidak mampu memoderasi hubungan

kecakapan manajerial terhadap manajemen laba. Salahsatu sebabnya adalah karena jumlah

kepemilikan saham manaejial itu tidak mampu mengurangi asimetri informasi yang terjadi.

Selain itu jumlah kepemilikan saham manajerial juga tidak mampengaruhi bebrapa keadaan yang

tidak mendukung pengambilan keputusan yang etis.

Secara ringkas hasil pengujian hipotesis dapat dilihat pada Tabel 4.20 dibawah ini :

Tabel 4.20

Ringkasan Hasil Pengujian Hipotesis

Hipotesis Pernyataan Hasil Analisis

BAB V PENUTUP

5.1 KESIMPULAN

Berdasarkan hasil penelitian yang telah dianalisis dapat disimpulkan :

a. Dari hasil uji hipotesis dapat diketahui bahwa kemampuan variabel kecakapan

manajerial dalam menjelaskan variabel manajemen laba secara langsung hanya 8% dan

sisanya 92% dijelaskan oleh faktor lain.

b. Terdapat pengaruh positif signifikan pada pengaruh kecakapan manajerial terhadap

praktik manajemen laba dengan nilai thitung 3,199 dan signifikansi 0,002 (ttabel= 1,9801 ;

signifikansi = 0,05) serta koefisien regresi 2,854. Semakin tinggi kecakapan manajerial,

maka semakin meningkatkan manajemen laba.

c. Terdapat hasil yang tidak signifikan pada proporsi komisaris independen dalam

memoderasi pengaruh kecakapan manajerial terhadap manajemen laba (sig. = 0,072),

namun terdapat peningkatan pada nilai R Square sehingga variabel proporsi komisaris

independen dapat memperkuat hubungan antara kecakapan manajerial dan manajemen

laba.

d. Terdapat hasil yang tidak signifikan pada kepemilikan institusional dalam memoderasi

pengaruh kecakapan manajerial terhadap manajemen laba (sig. = 0,352), namun

terdapat peningkatan pada nilai R Square sehingga variabel kepemilikan institusional

dapat memperkuat hubungan antara kecakapan manajerial dan manjemen laba.

e. Terdapat hasil yang tidak signifikan pada kepemilikan manajerial dalam memoderasi

terdapat peningkatan pada nilai R Square sehingga variabel kepemilikan manajerial

dapat memperkuat hubungan antara kecakapan manajerial dan manjemen laba.

5.2 Keterbatasan dan saran 5.2.1 Keterbatasan

a. Pengklasifikasian sub sektor industri pemanufakturan sebagai dasar pengelompokan

perusahaan-perusahaan yang akan diukur efisiensinya (dinisbahkan sebagai kecakapan

managerial) hanya mengikuti pengklasifikasian dalam BEI (bursa efek Indonesia). Penulis

tidak melakukan evaluasi lebih lanjut apakah pengelompokan tersebut mencerminkan

realitas operasi utama perusahaan.

5.2.2 Saran

Beberapa saran yang dapat dilakukan untuk penelitian mendatang adalah:

a. Pengukuran kecakapan manajerial menggunakan DEA ini relative masih baru. Untuk

penelitian yang akan datang, variabel kecakapan manajerial ini dapat diuji pengaruhnya

terhadap variabel lain seperti harga saham, kinerja perusahaan dan lain lain

b. Terkait dengantidak signifikannya variabel moderasi proporsi komisaris independen,

kepemilikan indtitusional dan kepemilikan manajerial peneliti yang akan datang bisa

mencari variabel pemoderasi lain untuk melihat pariabel pemoderasi manakah yang

signifikan mempengaruhi hubungan kecakapan manajerial terhadap manajemen laba.

Variabel yang bisa di uji sebagai pemoderasi misalnya presfektif entitas manajemen

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Keagenan

Dalam teori ini dijelaskan bahwa terdapat hubungan kerja antara pihak yang memberi

wewenang (principal) yaitu investor/pemegang saham dengan pihak yang menerima wewenang

(agency), yaitu manajer dalam bentuk kontrak kerjasama. Pemilik memberi perintah kepada agen

untuk melakukan suatu jasa atas nama pemilik dan memberi wewenang kepada agen untuk

membuat keputusan yang terbaik (Belkoui, 2001). Jensen dan Meckling (1976), menyatakan

bahwa masalah keagenan dapat terjadi dalam 2 bentuk hubungan, yaitu hubungan antara

pemegang saham dan manajer; dan hubungan antara pemegang saham dan kreditor. Hubungan

ini tidak selalu harmonis, sehingga teori keagenan akan selalu berkaitan dengan konflik agency

atau konflik kepentingan antara agen dan pelaku. Hal ini memiliki implikasi untuk tata kelola

perusahaan dan etika bisnis.

Eisenhardt (1989) menyatakan bahwa teori keagenan menggunakan tiga asumsi sifat

manusia yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia

memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), (3)

manusia selalu menghindari risiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut

manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan

pribadinya.

Ketika keagenan terjadi cenderung menimbulkan biaya keagenan (agency cost), yaitu

biaya yang dikeluarkan dalam rangka untuk mempertahankan hubungan keagenan yang efektif

kepentingan pemegang saham). Oleh karena itu, teori keagenan telah muncul sebagai model

yang dominan dalam literatur ekonomi keuangan, dan secara luas dibahas dalam konteks etika

bisnis. Biaya keagenan didefinisikan sebagai biaya yang ditanggung oleh pemegang saham untuk

mendorong manajer dalam memaksimalkan kesejahteraan pemegang saham daripada berperilaku

mementingkan diri sendiri.

Pemegang saham sebagai principal diasumsikan hanya tertarik pada hasil keuangan yang

bertambah atau investasi mereka di perusahaan, sedangkan para agen diasumsikan termotivasi

untuk memaksimalkan kompensasi yang diterima dalam hubungan tersebut (Verawati, 2012),

sehingga hal ini dapat memotivasi manajemen untuk melakukan praktik manajemen laba. Bila

tidak ada pengawasan yang memadai maka manajer atau agent dapat memainkan beberapa

kondisi perusahaan untuk memaksimalkan keuntungan mereka sendiri. Permainan tersebut dapat

terjadi atas prakarsa dari principal atau inisiatif agent sendiri. Dengan kondisi yang demikian,

maka terjadilah creative accounting yang menyalahi aturan.

2.1.2 Manajemen Laba

Para peneliti mempunyai pandangan yang berbeda beda mengenai pengertian manajemen

laba. Menurut Sulistyanto (2008) manajemen laba sebagai upaya manajer perusahaan untuk

mengintervensi atau mempengaruhi informasi akuntansi dalam laporan keuangan dengan tujuan

untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan. Istilah

intervensi dan mengelabui inilah yang dipakai sebagai dasar sebagian pihak untuk menilai

manajemen laba sebagai kecurangan. Alasannya, intervensi itu dilakukan manajer perusahaan

dalam kerangka standar akuntansi, yaitu masih menggunakan metode dan prosedur akuntansi

yang diterima dan diakui secara umum. Healy dan Wahlen (1999) mengemukakan bahwa

keuangan dan penyusunan transaksi untuk mengubah laporan keuangan, dengan tujuan untuk

memanipulasi besaran (magnitude) laba kepada beberapa stakeholders tentang kinerja ekonomi

perusahaan atau untuk mempengaruhi hasil perjanjian (kontrak) yang tergantung pada

angka-angka akuntansi yang dilaporkan.

Scott (2000) membagi cara pemahaman atas manajemen laba menjadi dua: Pertama,

melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam

menghadapi kontrak kompensasi, kontrak utang, dan political costs (opportunistic earnings

management).Kedua, dengan memandang manajemen laba dari perspektif efficient contracting

(efficient earnings management), dimana manajemen laba memberi manajer suatu fleksibilitas

untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak

terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer

dapat mempengaruhi nilai pasar perusahaannya melalui manajemen laba, misalnya dengan

membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Pada umumnya studi tentang manajemen laba sering mengacu pada sudut opurtunistis

dibandingkan dengan sudut pandang efisiensi. Meutia (2004) berpendapat manajemen laba

merupakan usaha manajemen yang disengaja untuk memanipulasi laporan keuangan dalam

batasan yang diperbolehkan oleh prinsip-prinsip akuntansi. Tujuannya adalah untuk memberikan

informasi yang menyesatkan para pengguna laporan keuangan demi keuntungan pihak manajer.

Pendapat lain yang disampaikan oleh Weil (2009) menyatakan bahwa manajemen laba bukanlah

istilah teknis dalam akuntansi atau keuangan. Namun hal tersebut terjadi ketika manajemen

perusahaan memiliki kesempatan untuk membuat keputusan akuntansi yang mengubah

Arfani dan Sasongko (2005) menyatakan bahwa perusahaan yang mengalami kerugian

ataupun yang memperoleh laba, sama-sama melakukan earnings management dan terdapat

perbedaan earnings management yang signifikan antara perusahaan yang mengalami kerugian

dan memperoleh laba. Surifah (2001) dalam penelitiannya menyimpulkan bahwa terdapat

indikasi earnings management yang lebih tinggi pada perusahaan publik yang mengalami

kerugian daripada perusahaan publik yang memperoleh laba.

Menurut Scott (2003) beberapa motivasi yang mendorong manajemen melakukan

manajemen laba, antara lain sebagai berikut:

1. Motivasi bonus, yaitu manajer akan berusaha mengatur laba bersih agar dapat

memaksimalkan bonusnya.

2. Motivasi kontrak, berkaitan dengan utang jangka panjang, yaitu manajer menaikkan laba

bersih untuk mengurangi kemungkinan perusahaan mengalami technical default.

3. Motivasi politik, aspek politis ini tidak dapat dilepaskan dari perusahaan, khususnya

perusahaan besar dan industri strategis karena aktivitasnya melibatkan hajat hidup orang

banyak.

4. Motivasi pajak, pajak merupakan salah satu alasan utama perusahaan mengurangi laba

bersih yang dilaporkan.

5. Pergantian CEO (Chief Executive Officer), banyak motivasi yang timbul berkaitan dengan

CEO, seperti CEO yang mendekati masa pensiun akan meningkatkan bonusnya, CEO yang

kurang berhasil memperbaiki kinerjanya untuk menghindari pemecatannya, CEO baru

untuk menunjukkan kesalahan dari CEO sebelumnya.

6. Penawaran saham perdana (IPO), manajer perusahaan yang going public melakukan

mendapatkan respon pasar yang positif terhadap peramalan laba sebagai sinyal dari nilai

perusahaan.

7.Motivasi pasar modal, misalnya untuk mengungkapkan informasi privat yang dimiliki

perusahaan kepada investor dan kreditor.

Nilai laba dalam laporan keuangan adalah sebuah fakta, tetapi bukan fakta yang 100

persen objektif. Nilai laba dapat ditentukan oleh subjektivitas penyusunnya (Sulistiawan , 2011).

Menurut Sulistyanto (2008), ada beberapa cara yang dipakai perusahaan untuk mempermainkan

besar kecilnya laba,yaitu mencatat pendapatan terlalu cepat, mencatat pendapatan palsu,

mengakui biaya periode berjalan menjadi biaya periode sebelum atau sesudahnya, tidak

mengungkapkan semua kewajiban, mengakui pendapatan periode berjalan menjadi pendapatan

periode sebelumnya, serta mengakui pendapatan masa depan menjadi pendapatan periode

berjalan.

Scott (1997) merangkum pola umum yang banyak dilakukan dalam praktik manajemen

laba, antara lain:

1. Pola taking a bath, pola ini dilakukan dengan cara mengatur laba perusahaan tahun berjalan

menjadi sangat tinggi atau rendah dibandingkan laba periode tahun sebelumnya atau tahun

berikutnya. Pola ini biasa dipakai pada perusahaan yang sedang mengalami masalah

organisasi (organizational stress) atau sedang dalam proses pergantian pimpinan

manajemen perusahaan.

2. Pola income minimization, pola ini dilakukan dengan menjadikan laba periode tahun

berjalan lebih rendah dari laba sebenarnya. Pola ini relatif sering dilakukan dengan