ABSTRAK

ANALISIS PENGARUH PROFITABILITAS DAN STRUKTUR MODAL TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY &

REAL ESTATE YANG TERGABUNG DALAM INDEKS KOMPAS 100 BEI PERIODE 2009-2012

Oleh :

HEDYTHA R. N. MANURUNG

Harga saham merupakan ukuran indeks prestasi perusahaan, yaitu sejauh mana manajemen telah berhasil mengelola perusahaan atas nama pemegang saham. Mengingat banyaknya faktor yang mempengaruhi harga saham maka penelitian ini akan meneliti pengaruh profitabilitas yang diwakilkan oleh ROA (Return On Assets) dan struktur modal yang digambarkan oleh DER (Debt to Total Equity Ratio) terhadap harga saham. Tujuan dari penelitian ini adalah untuk mengetahui perkembangan provitabilitas struktu modal dan harga saham serta menganalisis pengaruh provitabilitas dan struktur modal terhadap harga saham pada perusahaan

property & real estate yang tergabung dalam indeks kompas 100 periode 2009-2012.

Sampel penelitian yang digunakan sebanyak 9 perusahaan property & real estate

selama 4 tahun, dimana metode yang digunakan adalah purposive sampling yaitu suatu metode pengambilan sampel yang mengambil obyek dengan kriteria tertentu. Analisis yang digunakan adalah analisis data deskriptif dan kuantitatif dengan menggunakan analisa regresi Pooled Least Square Common-Constant.

Pengujian hipotesis dilakukan dengan menggunakan uji t.

Hasil analisis deskriptif menunjukkan bahwa: (1) Perkembangan profitabilitas perusahaan sampel selama periode analisis dalam kategori baik karena sebagian besar ROA mengalami kenaikan setiap tahun (2) Perkembangan struktur modal perusahaan sampel selama periode analisis berada dalam kategori baik karena dominan DER mengalami penurunan setiap tahun (3) Perkembangan harga saham perusahaan sampel selama periode analisis berada dalam kategori baik, karena mengalami peningkatan yang stabil setiap tahunnya.Sedangkan untuk hasil regresi yang digunakan, secara parsial ROA berpengaruh positif signifikan terhadap harga saham dan DER tidak berpengaruh terhadap harga saham. Besarnya koefisien determinasi (R square) adalah 0,1520 yang artinya 15% variabel dependen yaitu harga saham dapat dijelaskan oleh 2 variabel independen yaitu ROA dan DER, sedangkan sisanya sebesar 85% harga saham dijelaskan oleh variabel atau sebab sebab lain diluar model.

Kata Kunci : Harga saham, Return on Assets (ROA), Debt to Total Equiti Ratio

I. PENDAHULUAN

1.1 Latar Belakang

Profitabilitas adalah kemampuan perusahaan menghasilkan laba (keuntungan) dalam waktu tertentu. Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis perusahaan) karena laba perusahaan selain merupakan indikator

kemampuan perusahaan memenuhi kewajiban bagi para pemegang saham juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Semakin tinggi profitabilitas suatu

perusahaan maka akan semakin tinggi juga permintaan sahamnya.

Profitabilitas yang semakin baik, akan membuat investor menjadi semakin percaya untuk kemudian menanamkan modalnya pada perusahaan tersebut. Profitabilitas yang baik akan memberikan keuntungan bagi perusahaan dan pemegang saham. Bagi perusahaan, akan mendapatkan suntikan dana dari

Perusahaan dapat memenuhi kebutuhan dananya dengan mengutamakan sumber-sumber dari dalam perusahaan, akan tetapi adakalanya juga kebutuhan dana sudah sedemikian meningkat karena pertumbuhan perusahaan, dan dana internal telah digunakan semua, maka tidak ada pilihan lain selain menggunakan dana yang berasal dari luar perusahaan yang berupa hutang (debt).

Penggunaan hutang dalam suatu perusahaan akan menaikkan nilai saham, karena adanya kenaikan pajak yang merupakan pos deduksi terhadap biaya hutang, namun pada titik tertentu penggunaan hutang dapat menurunkan nilai saham karena adanya pengaruh biaya kepailitan dan biaya bunga yang ditimbulkan dari adanya penggunaan utang. Struktur modal merupakan salah satu keputusan penting manajer keuangan dalam menjaga dan meningkatkan nilai perusahaan.. Dengan adanya perencanaan yang matang ketika menentukan komposisi sturuktur modal sampai dengan tercapainya struktur modal optimal, diharapkan dapat menjadi informasi keuangan yang baik (good news) perusahaan bagi investor untuk kemudian mau menanamkan modalnya pada perusahaan tersebut.

Untuk dapat bertahan di tengah - tengah persaingan perdagangan yang semakin sengit, perusahaan perusahaan berlomba untuk melakukan aksi korporasi yang dapat mengembangkan usahanya. Kegiatan tersebut membutuhkan biaya yang relatif banyak, sehingga membutuhkan suntikan dana segar. Pemenuhan kebutuhan dana tersebut biasanya didapatkan dari investor lewat penjualan sahamnya di pasar modal.

dengan risiko yang bersedia mereka tanggung dan tingkat keuntungan yang diharapkan. Investasi pada sekuritas juga bersifat liquid (mudah dirubah). Oleh karena itu, penting bagi perusahaan untuk selalu memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan nilai perusahaan, karena nilai

perusahaan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangannya.

Salah satu aspek yang dinilai oleh investor dalam mengambil keputusan berinvestasi adalah kinerja keuangan. Pada prinsipnya semakin baik prestasi perusahaan maka akan meningkatkan permintaan saham perusahaaan tersebut, sehingga pada gilirannya akan meningkatkan pula harga saham perusahaan. Harga pasar saham merupakan ukuran indeks prestasi perusahaan, yaitu seberapa jauh menajemen telah berhasil mengelola perusahaan atas nama pemegang saham. Dengan demikian harga saham di pasar modal merupakan indikator nilai perusahaan, yaitu bagaimana meningkatkan kekayaan pemegang saham yang merupakan tujuan perusahaan secara umum.

Analisis fundamental mendasarkan pola perilaku harga saham ditentukan oleh perubahan-perubahan variasi perilaku variabel-variabel dasar kinerja perusahaan. Secara ringkas dapat dikatakan bahwa harga saham ditentukan oleh nilai

Industri property di tanah air memang fenomenal. Ketika industri sejenis di Amerika guncang diterjang krisis, di Indonesia situasinya aman-aman saja. Penjualan dan pembangunan rumah berjalan normal. Bahkan penjualan property

tahun 2010 naik 12% dibanding tahun sebelumnya. Krisis finansial di Amerika tidak berdampak signifikan terhadap industri property di tanah air. Boleh dibilang perkembangan industri ini masih dalam koridor bagus, artinya ada penjualan dan pembangunan. Target para pengembang untuk menjual hunian pun setiap

tahunnya kerap tercapai. (The Marketeers.com, 22 Maret 2012).

Sejak dua tahun lalu penjualan property naik rata-rata 12% dari tahun

sebelumnya. Kebutuhan akan tempat tinggal dan hunian sangat besar, sementara pasokan yang ada belum mencukupi. Sekitar 8 juta rumah dibutuhkan masyarakat Indonesia yang benar-benar belum memiliki rumah. Pasokan yang ada, baru 800 ribu pada tahun ini. Anggota REI (perhimpunan perusahaan Real Estate

Indonesia) baru bisa memasok 400 ribu unit dan sisanya 400 ribu unit lagi berasal dari luar REI, seperti anggota asosiasi lain dan rumah swadaya masyarakat. (The Marketeers.com, 22 Maret 2012). Kebutuhan perumahan yang sekarang masih dibutuhkan mencapai 13 juta. Jadi apabila ada yang mau bergerak di perumahan rakyat, sangat tepat. Meskipun di tingkat perumahan kelas menengah masih terjadi kekurangan. Supply apartemen di tahun 2011 hanya 8.000 padahal

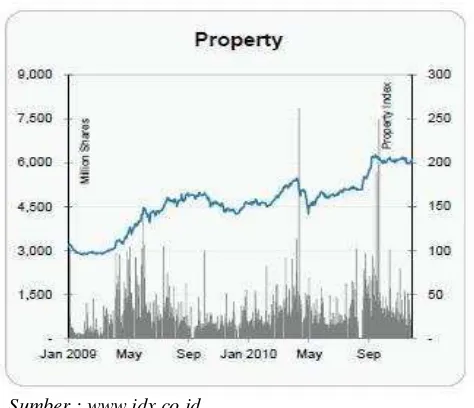

Sumber : www.idx.co.id

Gambar 1.1 Indonesia Stock Exchanged Indicies Januari 2009 – September 2010

Dari gambar 1.2 dapat disimpulkan bahwa pergerakan indeks harga saham sektor property mengalami kenaikan yang fluktuakif seiring bertambahnya tahun. Titik tertinggi yang dicapai adalah pada September 2009 mencapai 6 miliar lembar saham yang beredar.

Sumber : www.idx.co.id

Pada gambar 1.3 fluktuasi indeks harga saham sektor property mengalami kenaikan yang sangat baik. Tahun 2010 bisa dikatakan adalah awal dari masa keemasan sektor property di pasar. Kenaikan ini dibuktikan pada titik tertinggi di Mei 2011 yang mencapai 7.500 million shares yang beredar.

Kebutuhan masyarakat akan tempat tinggal terus meningkat pesat membuat perusahaan sektor property dan real estate memiliki ekspektasi yang sangat baik di tahun tahun berikutnya. Saham perusahaan sektor ini menjadi sangat menarik perhatian para investor di bursa efek. Oleh karena itu, perusahaan sebaiknya memberikan informasi yang baik kepada investor lewat laporan keuangan perusahaan. Hal itu akan memaksimalkan kepercayaan investor untuk

menanamkan modalnya di perusahaan tersebut. Semakin naiknya permintaan saham, tentu akan diikuti oleh naiknya harga saham, karena nilai dari saham tersebut akan naik.

Pengambilan keputusan investasi tentu saja diawali dengan analisis rasio rasio keuangan pada laporan keuangan perusahaan. Profitabilitas dan struktur modal termasuk dalam rasio keaungan yang komposisinya menjadi pertimbangan

penting para investor. Profitabilitas dan struktur modal yang optimal diperkirakan mampu menaikkan harga saham. Oleh kerena itu penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Profitabilitas Dan Struktur Modal Terhadap Harga Saham pada Perusahaan Property & Real Estate yang Tergabung Dalam Indeks Kompas 100 BEI Periode 2009-2012”. Dalam penelitian ini struktur modal diwakili oleh, Debt to Equity Ratio (DER),

1.2 Rumusan Masalah

Sesuai dengan latar belakang yang telah terurai sebelumnya, maka berikut adalah rumusan masalah dari penelitian ini:

1. Bagaimana perkembangan profitabilitas pada perusahaan sektor property &

real estate yang tergabung dalam indeks kompas 100 BEI tahun 2009-2012. 2. Bagaimana perkembangan struktur modal pada perusahaan sektor property &

real estate yang tergabung dalam indeks kompas 100 BEI tahun 2009-2012. 3. Bagaimana perkembangan harga saham pada perusahaan sektor property &

real estate yang tergabung dalam indeks kompas 100 BEI tahun 2009-2012. 4. Bagaimana pengaruh return on asset (ROA) terhadap harga saham.

5. Bagaimana pengaruh debt to equity ratio (DER) terhadap harga saham.

1.3 Tujuan penelitian

Sesuai dengan rumusan masalah yang telah terurai sebelumnya, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana perkembangan profitabilitas pada perusahaan sektor property & real estate yang tergabung dalam indeks kompas 100 BEI tahun 2009-2012.

3. Untuk mengetahui bagaimana perkembangan harga saham pada perusahaan sektor property & real estate yang tergabung dalam indeks kompas 100 tahun 2009-2012.

4. Untuk mengetahui bagaimana pengaruh return on asset (ROA) terhadap harga saham.

5. Untuk mengetahui bagaimana pengaruh debt to equity ratio (DER) terhadap harga saham.

1.4 Manfaat penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Menambah wawasan dan pengetahuan bagi peneliti sehubungan dengan

pengaruh profitabilitas dan struktur modal terhadap harga saham perusahaan susektor property dan real estate di Bursa Efek Indonesia.

2. Memberi tambahan bahan pertimbangan bagi investor dalam membuat

keputusan investasi. Sebab, tingkat profitabilitas dan struktur modal dapat dijadikan dasar pengambilan keputusan investasi kerena keduanya mengukur kemampuan perusahaan dalam menghasilkan tingkat pengembalian atas investasi yang dilakukan pada perusahaan tersebut.

3. Bahan referensi bagi masyarakat pada umumnya yang dapat digunakan

1.5 Kerangka Pemikiran

Pengukuran profitabilitas pada penelitian ini diwakili oleh Return On Asset

(ROA), dengan alasan bahwa ROA dapat mencerminkan alat ukur kinerja keuangan yang baik dan berkesinambungan yang cukup berpengaruh dalam hal keputusan investor untuk berinvestasi. Jika diperoleh ROA yang cukup tinggi, maka perusahaan tersebut beroperasi secara efektif, hal ini menjadi daya tarik bagi investor untuk menanamkan modalnya, yang artinya mengakibatkan kenaikan nilai saham perusahaan yang bersangkutan. Kenaikan nilai saham perusahaan tersebut diikuti dengan meningkatnya permintaan akan saham tersebut dan diikuti dengan naiknya harga saham.Penelitian sebelumnya yang dilakukan oleh

Haryanto (2003) menyimpulkan bahwa ROA berpengaruh secara signifikan terhadap harga saham. ROA menunjukkan keefektifan produktivitas dalam suatu perusahaan, sehingga apabila nilai ROA naik akan mengakibatkan harga saham naik atau setidaknya harga saham tersebut tetap.

Selain profitabilitas yang baik untuk menaikkan daya tarik investor, pertimbangan yang tidak kalah penting adalah analisis struktur modal. Pada penelitian ini

struktur modal diwakilkan oleh rasio debt to equty ratio (DER) yang

menanamkan modalnya pada perusahaan yang memiliki risiko hutang tinggi. Sehingga dapat disimpulkan bahwa hubungan DER dengan harga saham adalah berpengaruh negatif, yang artinya pada saat nilai DER naik maka harga saham turun atau setidaknya tidak berubah.

Berdasarka uraian tersebut, maka kerangka pemikiran dari penelitian ini dapat digambarkan sebagai berikut:

H1

H2

1.6 Hipotesis

H1 : Return On Assets (ROA) berpengaruh positif terhadap harga saham.

H2 : Debt to Total Equity ratio (DER) berpengaruh negatif terhadap harga saham. Return On Asset (ROA)

(X1)

Debt to Total Equity (DER)

(X2)

Harga Saham

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Saham

Saham adalah salah satu bentuk efek yang diperdagangkan dalam pasar modal. Saham merupakan surat berharga sebagai tanda pemilikan atas perusahaan penerbitnya. Saham juga berarti sebagai tanda penyertaan atau pemilikan seorang atau badan dalam suatu perusahaan terbuka (Sunariyah, 2004). Menurut Suad Husnan dan Enny Pudjiastuti (2004) saham atau sekuritas merupakan secarik kertas yang menunjukkan hak pemilik kertas tersebut untuk memperoleh bagian dari prospek atau kekayaan perusahaan yang menerbitkan sekuritas tersebut dan berbagai kondisi untuk melaksanakan hak tersebut.

Saham menarik bagi investor karena berbagai alasan. Pada umumnya fluktusi harga saham dipengaruhi oleh penawaran dan permintaan di pasar. Harga saham akan cenderung mengalami penurunan jika terjadi penawaran yang berlebihan dan harga saham akan cenderung mengalami kenaikan jika permintaan terhadap

Capital gain adalah keuntungan dari hasil jual beli harga saham, diperoleh pada saat nilai jual lebih tinggi daripada nilai beli. Dan capital loss adalah kerugian dari hasil jual beli saham dimana nilai jual saham lebih kecil daripada nilai beli saham. Biasanya pemegang saham akan tetap mempertahankan saham dengan tidak diniagakan untuk menghindari capital loss dan berharap harga saham akan meningkat kembali. Bagi beberapa investor, membeli saham merupakan cara untuk mendapatkan kekayaan besar (capital gain) yang relatif cepat. Sementara bagi investor yang lain, saham memberikan penghasilan yang berupa deviden. Adapun jenis-jenis saham antara lain saham biasa (common stock) saham preferen (preferren stock) dan saham komulatif preferen (commulative preferren stock) (Riyanto, 2005).

Penentuan harga saham dapat dilakukan melalui analisis teknikal dan analisis fundamental. Pada analisis teknikal harga saham ditentukan berdasarkan catatan harga saham di waktu yang lalu, sedangkan dalam analisis fundamental harga saham ditentukan atas dasar faktor-faktor fundamental yang mempengaruhinya, seperti laba dan dividen.

Analisis teknikal merupakan metodologi dari perkiraan pergerakan harga saham, baik sebagai saham individu atau pasar secara keseluruhan. Inti pemikiran dari teknik analisis ini adalah bahwa nilai dari sebuah saham merupakan hasil dari adanya penawaran dan permintaan yang terjadi. Metode ini mengamati dan mempelajari perubahan-perubahan harga saham di masa lalu dengan

pengulangan fluktuasi dan arah trend harga. Prediksi ini dimungkinkan karena konsep pendekatan teknikal beranggapan bahwa pola pergerakan saham yang terjadi saat ini dan di masa yang lalu cenderung akan terulang di masa yang akan datang. Kelemahan utama yang dimiliki oleh analisis ini adalah tidak

dimasukkannya variabel ekonomi yang terkait dengan perusahaan atau pasar pada umumnya, sehingga faktor-faktor penyebab kondisi penawaran dan permintaan menjadi tidak begitu berpengaruh. Analisis fundamental mempunyai anggapan bahwa setiap pemodal adalah makhluk rasional, oleh sebab itu analisis

fundamental mencoba mempelajari hubungan antara harga saham dengan kondisi perusahaan. Hal ini disebabkan karena nilai saham mewakili nilai perusahaan, tidak hanya nilai intrinsik suatu saat tetapi juga adalah harapan kemampuan perusahaan dalam meningkatkan kesejahteraan pemegang saham. Analisis fundamental mencoba untuk memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

selalu berfluktuasi dari waktu ke waktu. Fluktuasi harga dari suatu saham tersebut akan ditentukan antara kekuatan penawaran dan permintaan. Jika jumlah

penawaran lebih besar dari jumlah permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek, maka harga saham cenderung akan naik.

Menurut Nainggolan (2008), hal-hal penting yang merupakan faktor makro atau pasar yang dapat menyebabkan fluktuasi harga saham adalah tingkat inflasi dan suku bunga, kebijakan keuangan dan fiskal, situasi perekonomian dan situasi bisnis internasional. Sedangkan faktor mikro perusahaan yang dapat

menyebabkan fluktuasi harga saham adalah pendapatan perusahaan, dividen yang dibagikan, arus kas perusahaan, perubahan mendasar dalam industri atau

perusahaan dan perubahan dalam perilaku investasi misalnya merubah

investasinya dari saham menjadi obligasi. Kekuatan pasar dapat juga dilihat dari data mengenai sisa beli dan sisa jual. Bagi investor yang memerlukan investasi jangka panjang maupun jangka pendek perlu memperhatikan likuiditas suatu saham dan posisinya di pasar, apakah diminati masyarakat atau tidak. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan. Faktor internalnya adalah kinerja perusahaan, arus kas perusahaan, dividen, laba perusahaan dan penjulan, sedangkan faktor eksternalnya adalah tingkat suku bunga, laju inflasi, kebijakan pemerintah dan kondisi

a) Dow Theory

Teori Dow berupaya untuk menyelidiki bagaimana tren yang sedang terjadi di pasar saham, baik saham individual maupun keseluruhan. Pergeseran tersebut meliputi gerakan utama (primary movement) yaitu trend jangka panjang atas pasar modal, Pergerakan kedua (secondary movement) yaitu trend yang hanya terjadi beberapa bulan dan pergerakan ini tidak mengubah arah pergerakan pertama tetapi hanya mengoreksi harga-harga saham, Pergerakan ketiga (tertiary movement) yaitu tren yang menunjukkan fluktuasi harian dari harga-harga saham.

b) Grafik Batang

Dalam pendekatan ini digunakan 3 (tiga) tipe dasar diagram, yaitu diagram baris, diagram batang dan diagram gambar titik. Ketiganya menggunakan grafik batang (bar chart) yang menunjukkan volume saham yang

diperdagangkan pada masing-masing perubahan harga.

c) Analisis Kekuatan Pasar

Analisis kekuatan pasar dilakukan dengan cara membandingkan jumlah saham yang mengalami kenaikan harga dengan jumlah saham yang mengalami penurunan harga, selanjutnya diakumulasikan.

d) Analisis Kekuatan Relatif

e) Analisis Rata-rata Bergerak

Analisis ini memfokuskan pada harga rata-rata bergerak dengan cara

mengamati perubahan harga yang terjadi pada beberapa hari terkahir pada saat penutupan harga.

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi

yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Menurut Jogiyanto (2000), informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan volume perdagangan saham. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news).

Jika pengumuman informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

tenaga kerja, teori signal merupakan fenomena umum yang dapat diaplikasikan dalam setiap pasar dengan asimetris informasi termasuk dalam pasar modal.

Asimetris informasi dalam pasar modal dapat terjadi karena pihak perusahaan memiliki informasi yang lebih banyak dibandingkan dengan pihak eskternal perusahaan. Teori signal berbicara mengenai manajer yang menggunakan akun-akun dalam laporan keuangan untuk memberikan tanda atau signal harapan dan tujuan masa depan. Menurut teori ini, jika manajer mengharapkan suatu tingkat pertumbuhan perusahaan yang tinggi di masa depan, mereka akan berusaha memberikan signal itu terhadap investor melalui akun-akun.

Manajer dari perusahaan lain yang memiliki kinerja yang baik akan memiliki insentif yang sama, dan manajer dari perusahaan dengan kinerja rata-rata akan memiliki insentif untuk melaporkan berita yang positif sehingga mereka tidak dianggap berkinerja buruk. Manajer dari perusahaan dengan kinerja buruk umumnya akan berinisiatif untuk tidak melaporkannya, tetapi mereka juga memiliki insentif untuk melaporkan kinerja buruknya untuk mempertahankan kredibilitas dalam pasar saham. Mengasumsikan insentif-insentif tersebut untuk memberikan signal informasi pada pasar modal, teori signal memprediksi bahwa perusahaan akan mengungkapkan lebih banyak dari yang diharuskan.

Adanya asimetris informasi dalam pasar modal dimana pihak perusahaan memiliki informasi yang lebih banyak dibandingkan dengan pihak eskternal perusahaan, membuat Badan Pengawas Pasar Modal (BAPEPAM) sebagai pengawas jalannya pasar modal, berusaha mengatasinya dengan mengharuskan setiap perusahaan yang terdaftar dalam bursa saham mengeluarkan laporan keuangan secara periodik untuk memberikan informasi kepada pihak eksternal perusahaan, terutama pihak investor (Hartono, 2008). Berdasarkan pembahasan teori signal diatas, pihak internal perusahaan atau manajemen membuat dan mempublikasikan laporan keuangan dengan tujuan memberikan signal kepada investor mengenai kinerja mereka. Pemberian signal mengenai kinerja mereka diharapkan dapat menarik investor untuk berinvestasi pada perusahaan mereka dengan menggunakan laporan keuangan sebagai pertimbangan mereka. Dengan laporan keuangan menjadi bahan pertimbangan investor, maka investor akan melakukan analisis terhadap laporan keuangan. Munawir (1979) mengatakan salah satu alat analisis laporan keuangan adalah analisis rasio keuangan. Analisis rasio keuangan terdiri dari rasio likuiditas, aktivitas, leverage, dan profitabilitas. Bila hasil analisis laporan keuangan menunjukkan kinerja perusahaan yang baik, maka investor akan tertarik untuk membeli saham perusahan yang bersangkutan dan dapat meningkatkan harga saham perusahaan di pasar modal.

2.1.2 Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

2008). Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis perusahaan) karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas

pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi. Perbandingan ini disebut rasio profitabilitas (profitability ratio).

Return on assets menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Menurut Riyanto (2000) ROA adalah rasio yang menunjukkan kemampuan perusahaan menghasilkan laba bersih bagi semua investor dari modal yang diinvestasikan dalam keseluruhan aktiva.

dalam suatu perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba. Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimiliknya. Semakin tinggi ROA maka semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan.

Analisa Return On Assets (ROA) dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat

menyeluruh/ komprehensif. Analisa ROA ini sudah merupakan tehnik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Dengan demikian ROA menghubungkan

keuntungan yang diperoleh dari operasi perusahaan (Net Operating Income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (Net Operating Assets). Sebutan lain untuk ROA

adalah “Net Operating profit Rate Of Return” atau “Operating Earning Power”

(Munawir, 2001).

2.1.3 Struktur Modal

Modal adalah segala sesuatu yang diberikan dan dialokasikan ke dalam suatu usaha dan atau badan yang gunanya sebagai sumber pendanaan dalam

hutang jangka panjang dan jangka pendek. Sehingga struktur modal adalah perbandingan antara modal asing (hutang) dengan modal sendiri (ekuitas) untuk memaksimumkan nilai perusahaan.

Teori struktur modal menjelaskan apakah ada pengaruh struktur modal terhadap nilai perusahaan. Dengan kata lain, seandainya perusahaan mengganti sebagian modal sendiri dengan hutang, atau sebaliknya, apakah harga saham akan berubah. Apabila perubahan struktur modal tidak merubah nilai perusahaan berarti tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik. Tetapi kalau dengan merubah struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang terbaik. Struktur modal yang dapat

memaksimumkan nilai perusahaan atau harga saham adalah struktur modal yang terbaik (Husnan dan Pujiastuti, 1996). Dalam struktur keuangan jangka panjang perusahaan struktur modal mencerminkan perimbangan antara total hutang dengan modal sendiri.

Kombinasi pemilihan struktur modal merupakan hal penting yang harus

diperhatikan oleh perusahaan karena kombinasi pemilihan struktur modal tersebut juga akan mempengaruhi biaya modal (cost of capital) yang dikeluarkan

perusahaan. Setiap perusahaan yang memiliki struktur modal yang optimal berarti utang, saham preferen dan ekuitas saham biasa yang menyebabkan harga saham menjadi maksimal. Tingkat biaya modal adalah biaya yang harus dikeluarkan perusahaan untuk mendapatkan dana guna membiayai investasinya.

risiko yang ditanggung pemegang saham, namun di sisi lain menggunakan lebih banyak utang juga memperbesar tingkat pengembalian yang diharapkan. Risiko yang makin tinggi cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan (expected rate of return) akan menaikkan harga saham tersebut. Karena itu struktur modal yang optimal harus berada pada keseimbangan antara risiko dan pengembalian yang memaksimumkan harga saham (Weston & Brigham, 2001).

Martono dan Harjito (2001) menyatakan bahwa struktur modal adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri. Martin(1999) menyatakan bahwa struktur modal merupakan bauran segenap sumber pendanaan jangka panjang yang digunakan perusahaan. Tujuan pokok struktur modal adalah menciptakan suatu bauran atau kombinasi sumber dana permanen yang sedemikian rupa mampu memaksimalkan harga saham perusahaan. Pendanaan perusahaan yang bersumber dari modal sendiri dapat berupa modal saham, laba ditahan dan cadangan. Jika pendanaan dari dalam perusahaan masih mengalami kekurangan (defisit), maka perusahaan dapat

mempertimbangkan pendanaan dari luar perusahaan, yaitu dari hutang. Kombinasi hutang dan modal sendiri harus dikelola sedemikian rupa, agar tercipta struktur modal yang optimal.

(repayment). Karena mengandung risiko, maka hutang yang digunakan untuk membiayai kegiatan perusahaan harus dilakukan dengan berhati-hati. Hutang hanya dapat digunakan untuk membelanjai proyek, bila hasil yang diperoleh dari kegiatan tersebut lebih besar dari kewajiban yang harus dipenuhi. Berikut akan dijelaskan beberapa teori struktur modal yang dikemukakan oleh para ahli,

meliputi pendekatan tradisional, pendekatan Modigliani dan Miller, teori trade off, pendekatan laba operasi bersih dan pecking order theory.

1. Pendekatan Tradisional

2. Pendekatan Modigliani dan Miller

Profesor Franco Modigliani dan Professor Merton Miller (MM) mempublikasikan teori ini pada tahun 1958. Di dalam artikel yang ditulisnya, mereka menyatakan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya. Dengan perkataan lain, mereka menyatakan bahwa tidak menjadi masalah bagaimana perusahaan membiayai operasinya, jadi struktur modal tidak relevan (Houston & Brigham, 2001: 31). Tetapi studi mereka didasarkan pada sejumlah asumsi yang tidak realistis, antara lain: tidak ada broker (pialang), tidak ada pajak dan tidak ada biaya kebangkrutan.

3. Teori Trade Off

Teori trade off menyatakan di mana perusahaan menyeimbangkan manfaat dari pendanaan dengan utang, karena utang memberikan manfaat perlindungan pajak. Dengan kata lain hutang bermanfaat bagi perusahaan karena bunga dapat

dikurangkan dalam menghitung pajak (tax deductible). Manfaat terbesar dari suatu pembiayaan dengan hutang adalah pengurangan pajak yang diperoleh dari pemerintah yang mengijinkan bahwa bunga atas hutang dapat dikurangi dalam menghitung pendapatan kena pajak.

4. Pendekatan Laba Operasi Bersih

halnya dalam pendekatan laba bersih. Kedua, penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan, sehingga tingkat keuntungan yang disyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan. Konsekuensinya, biaya modal ratarata tertimbang tidak mengalami perubahan dan keputusan struktur modal menjadi tidak penting.

5. Pecking Order Theory

Teori ini didasarkan pada argumentasi bahwa penggunaan laba ditahan lebih disukai disebabkan lebih murah biayanya jika dibandingkan penggunaan sumber dana eksternal. Penggunaan sumber dana eksternal melalui hutang hanya

digunakan jika kebutuhan investasi lebih tinggi dari sumber dana internal.

Pecking order theory menjelaskan mengapa perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah sedikit, karena mereka tidak akan melakukan pinjaman jika tidak diperlukan. Perusahaan yang kurang profitable

akan cenderung mempunyai hutang yang lebih besar karena dana internal tidak cukup, dan hutang merupakan sumber eksternal yang lebih disukai.

2.1.4 Profitabilitas Dengan Harga Saham

konvensional yang diterbitkan oleh perusahaan dapat diperjual belikan dibursa efek baik dalam bentuk saham maupun obligasi. Kedua sumber tersebut masing-masing memiliki perbedaaan satu dengan yang lain. Perusahaan dalam

pemenuhan modalnya akan menimbulkan biaya baik bersifat eksplisit (biaya yang nampak) maupun biaya yang tidak nampak (implisit) yang harus dibayar oleh perusahaan. Walaupun demikian bukan berarti biaya modal sendiri lebih kecil dari biaya modal hutang. Besarnya tingkat biaya modal sendiri lebih kecil dari biaya modal hutang. Besarnya tingkat biaya modal pada perusahaan ditentukan berdasarkan rata-rata tertimbang dari tingkat bursa setelah pajak.

Teori struktur modal menjelaskan bahwa apakah terdapat pengaruh perubahan struktur modal terhadap nilai perusahaan apabila keputusan investasi dan

kebijakan deviden diasumsikan konstan. Dengan kata lain, seandainya perusahaan menggunakan modal hutang sebagai ganti modal sendiri atau sebaliknya apakah nilai atau harga saham akan berubah apabila perusahaan tidak merubah

keputusankeputusan lainnya. Jika diperoleh kesimpulan bahwa perubahan struktur modal tidak dipengaruhi terhadap nilai perusahaan, berarti semua struktur modal dianggap tidak baik karena tidak berpengaruh terhadap nilai perusahaan. Struktur modal yang baik apabila perusahaan merubah struktur modal dan diikuti dengan perubahan nilai perusahaan, karena struktur modal yang dapat memaksimumkan nilai perusahaan adalah struktur modal yang baik.

Berdasarkan para fundamentalis, mereka mencoba mempelajari hubungan antara harga saham dan kondisi perusahaan. Pada dasarnya argumentasi mereka bahwa

2001) mendefinisikan pembuat keputusan adalah pemegang saham biasa. Hasil pengujian menyimpulkan bahwa kekuatan hubungan dari variasi model rasio Rate ofreturn memproyeksikan adanya keragaman akan manfaat risiko keuangan bagi investor dan pemegang saham biasa. Tingkat pengembalian yang diharapkan oleh investor dapat diproyeksikan berdasarkan rasio profitabilitas perusahaan.

Profitabilitas merupakan hasil bersih dari sejumlah kebijaksanaan dan keputusan. Penelitian ini hanya menggunakan tiga rasio yaitu Returnon Asset (ROA).

2.1.5 Struktur Modal Dengan Harga Saham

Kombinasi pemilihan struktur modal merupakan hal penting yang harus

diperhatikan oleh perusahaan karena kombinasi pemilihan struktur modal tersebut juga akan mempengaruhi biaya modal (cost of capital) yang dikeluarkan

2.2 Penelitian Terdahulu

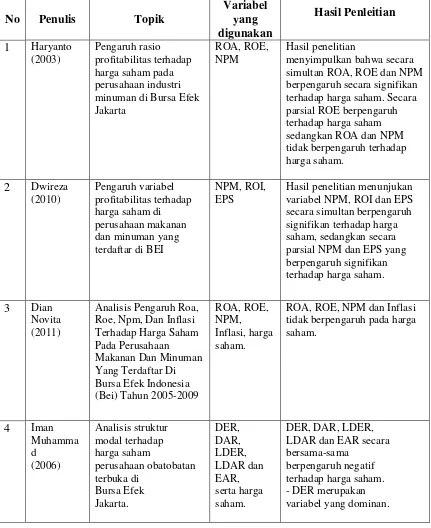

Berikut adalah penelitian penelitian terdahulu yang membahas tentang pengaruh profitabilitas dan struktur modal terhadap harga saham:

Tabel 2.1 Tabulasi penelitian terdahulu

No Penulis Topik

Variabel yang digunakan

Hasil Penleitian

1 Haryanto (2003)

Pengaruh rasio profitabilitas terhadap harga saham pada perusahaan industri minuman di Bursa Efek Jakarta

ROA, ROE, NPM

Hasil penelitian

menyimpulkan bahwa secara simultan ROA, ROE dan NPM berpengaruh secara signifikan terhadap harga saham. Secara parsial ROE berpengaruh terhadap harga saham sedangkan ROA dan NPM tidak berpengaruh terhadap harga saham.

2 Dwireza (2010)

Pengaruh variabel profitabilitas terhadap harga saham di perusahaan makanan dan minuman yang terdaftar di BEI

NPM, ROI, EPS

Hasil penelitian menunjukan variabel NPM, ROI dan EPS secara simultan berpengaruh signifikan terhadap harga saham, sedangkan secara parsial NPM dan EPS yang berpengaruh signifikan terhadap harga saham.

3 Dian Novita (2011)

Analisis Pengaruh Roa, Roe, Npm, Dan Inflasi Terhadap Harga Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (Bei) Tahun 2005-2009

ROA, ROE, NPM, Inflasi, harga saham.

ROA, ROE, NPM dan Inflasi tidak berpengaruh pada harga saham.

4 Iman Muhamma d (2006) Analisis struktur modal terhadap harga saham perusahaan obatobatan terbuka di Bursa Efek Jakarta. DER, DAR, LDER, LDAR dan EAR, serta harga saham.

DER, DAR, LDER, LDAR dan EAR secara bersama-sama

5 Andri Chasian Siregar (2004) Analisis Struktur Modal dan Pengaruhnya terhadap Profitabilitas Perusahaan Consumer Goods yang Go Public di Indonesia. DER, DAR, LDER, LDAR dan EAR, serta harga saham serta profitabilitas perusahaan.

DER, DAR, LDER, LDAR dan EAR berpengaruh positif terhadap profitabilitas perusahaan.

6 Ulupui (2006)

Analisis rasio likuiditas terhadap harga saham pada perusahaan makanan dan minuman yang terdaftar di BEI

Current ratio, ROA, DER

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang telah diolah oleh pihak pengumpul data primer serta melalui studi pustaka yang ada hubungannya dengan masalah yang dianalisis, disajikan dalam bentuk

informasi. Sumber data dalam penelitian ini adalah melalui penelusuran beberapa situs internet yang menyediakann laporan keuangan dan informasi keuangan perusahaan secara transparan, antara lain: Capital Market Directory (ICMD), http://idx.co.id, http://duniainvestasi.com, dan dari beberapa media internet lainnya.

3.2 Metode Pengumpulan Data

Teknis pengambilan data dilakukan dengan metode dokumenter yaitu dengan cara pengumpulan data-data yang dibutuhkan seperti laporan keuangan tahunan

perusahaan yang dimuat di Indonesian Capital Market Directory dan IDX

3.3 Populasi dan Sampel

Populasi merupakan totalitas dari semua objek atau individu yang memiliki karakteristik tertentu, jelas dan lengkap yang akan diteliti (Iqbal Hasan, 2002). Objek atau nilai yang akan diteliti dalam populasi disebut unit analisis atau elemen populasi yang dapat berupa orang, perusahaan, media, dan sebagainya. Dalam penelitian ini, populasi yang digunakan penulis adalah seluruh perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan property dan real estate yang go public sebanyak 50 perusahaan.

Sampel merupakan bagian dari populasi yang diambil melalui cara-cara tertentu yang memiliki karekteristik tertentu, jelas, dan bisa dianggap bisa mewakili populasi (Iqbal Hasan, 2002). Sampel yang digunakan adalah data kuantitatif yaitu data yang diukur dalam suatu skala numerik. Teknik sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu sampel yang ditarik dengan menggunakan pertimbangan. Kriteria pemilihan sampel yang akan diteliti adalah:

1) Perusahaan sampel adalah perusahaan yang bergerak dalam sektor property & real estate yang terdaftar di indeks kompas100 selama periode penelitian 2009-2012.

2) Perusahaan sampel merupakan perusahaan yang aktif mempublikasikan laporan keuangannya dari awal sampai akhir periode penelitian.

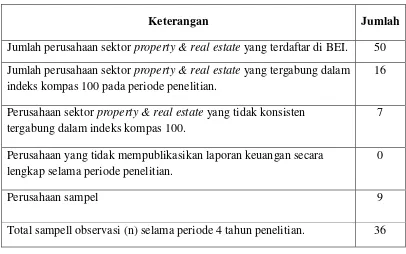

Berdasarkan kriteria yang telah ditentukan maka diperoleh data sebagai berikut:

Tabel 3.1 Perhitungan Sampel Perusahaan

Keterangan Jumlah

Jumlah perusahaan sektor property & real estate yang terdaftar di BEI. 50 Jumlah perusahaan sektor property & real estate yang tergabung dalam

indeks kompas 100 pada periode penelitian.

16

Perusahaan sektor property & real estate yang tidak konsisten tergabung dalam indeks kompas 100.

7

Perusahaan yang tidak mempublikasikan laporan keuangan secara lengkap selama periode penelitian.

0

Perusahaan sampel 9

Total sampell observasi (n) selama periode 4 tahun penelitian. 36

[image:33.595.116.519.528.700.2]Setelah dilakukan pemilihan sampel pemilihan sampel berdasarkan kriteria di atas maka perusahaan yang terpilih sebagai sampel berjumlah 9 perusahaan, yaitu sebagai berikut:

Tabel 3.2 Daftar Perusahaan Sampel

No Kode Nama Perusahaan

1 ASRI PT Alam Sutera Reallty Tbk.

2 BKSL PT Sentul City Tbk.

3 BSDE PT Bumi Serpong Damai Tbk.

4 CTRA PT Ciputra Development Tbk.

5 CTRP PT Ciputra Property Tbk.

6 ELTY PT Bakrieland Development Tbk.

7 LPKR PT Lippo Karawaci Tbk.

8 KIJA PT Kawasan Industri Jababeka Tbk.

9 MLDN PT Modernland Realty Tbk.

3.4 Variabel Penelitian dan Defenisi Operasional Variabel

3.4.1 Variabel Penelitian

Variabel-variabel dalam penelitian ini meliputi variabel dependen dan variabel independen. Variabel dependen adalah variabel yang memiliki karakteristik dimana besar kecilnya variabel dipengaruhi oleh banyak faktor. Dengan kata lain pertumbuhan perusahaan tergantung pada perubahan satu lebih faktor. Sedangkan variabel independen adalah variabel yang dapat berdiri sendiri tanpa tergantung atau dipengaruhi oleh faktor lain.

1. Variabel Bebas (Independen Variable)

Variabel bebas yang digunakan dalam penelitian ini adalah Profitabilitas (ROA) dan Struktur Modal (DER)

2. Variabel Terikat (Dependent Variable)

Variabel terikat yang digunakan dalam penelitian ini adalah harga saham perusahaan subsektor property & realestate yang terdaftar di BEI.

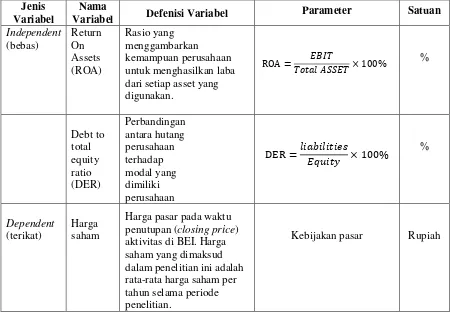

3.4.2 Defenisi Operasional Variabel

1. Variabel Bebas

a) Return on Assets (ROA)

Return on Assets atau disebut juga rentabilitas ekonomi ialah laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk

menghasilkan laba tersebut dan dinyatakan dalam persentase.

b) Debt to total equity ratio (DER)

Debt to equty ratio (DER) menunjukkan sejauhmana modal perusahaan dibiayai oleh hutang. Semakin tinggi DER maka akan semakin rendah pendanaan yang dibiayai dari intern perusahaan.

2. Variabel Terikat

Variabel terikat (dependent ) adalah harga saham perusahaan subsektor property & realestate yang terdaftar di BEI. Harga pasar saham merupakan ukuran indeks prestasi perusahaanyaitu sejauhmana manajemen telah berhasil mengelola

perusahaan atas nama pemegang saham. Dengan demikian harga saham di pasar modal merupakan indikaror nilai perusahaan, yaitu bagaimana menaikkan kekayaan pemegang saham yang merupakan tujuan utama secara umum.

Tabel 3.3 Defenisi Operasional dan Pengukuran Variabel

Jenis Variabel

Nama

Variabel Defenisi Variabel Parameter Satuan Independent (bebas) Return On Assets (ROA) Rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan laba dari setiap asset yang digunakan. % Debt to total equity ratio (DER) Perbandingan antara hutang perusahaan terhadap modal yang dimiliki perusahaan % Dependent (terikat) Harga saham

Harga pasar pada waktu penutupan (closing price) aktivitas di BEI. Harga saham yang dimaksud dalam penelitian ini adalah rata-rata harga saham per tahun selama periode penelitian.

Kebijakan pasar Rupiah

3.5 Metode Analisis Data

digambarkan dengan ROA dan struktur modal yang digambarkan oleh DER secara bersamaan.

Secara umum, model regresi penelitian ini ditransformasikan dalam bentuk persamaan logaritma natural sebagai berikut:

Keterangan: Yt : Harga Saham X1 : ROA

X2 : DER

i : Jenis perusahaan t : waktu

Penggunaan data panel memberikan keuntungan, sebagai berikut:

1) Data panel yang merupakan gabungan dua data time series dan cross section mampu menyediakan data yang lebih banyak sehingga akan menghasilkan degree of freedom yang lebih besar.

2) Data panel yang merupakan gabungan dua data time series dan cross section dapat menurunkan masalah penghilangan variabel (ommited-variabel).

3.6 Uji Asumsi Klasik Model Regresi

3.6.1 Uji Normalitas

0 1 2 3 4 5 6 7 8

0 2 4 6 8 10 12

Series: Sample 1 36 Observations 36

Mean 4.652500

Median 4.750000

Maximum 12.28000

Minimum -0.940000

Std. Dev. 2.879060 Skewness 0.610810 Kurtosis 3.474524

Jarque-Bera 2.576295 Probability 0.275781

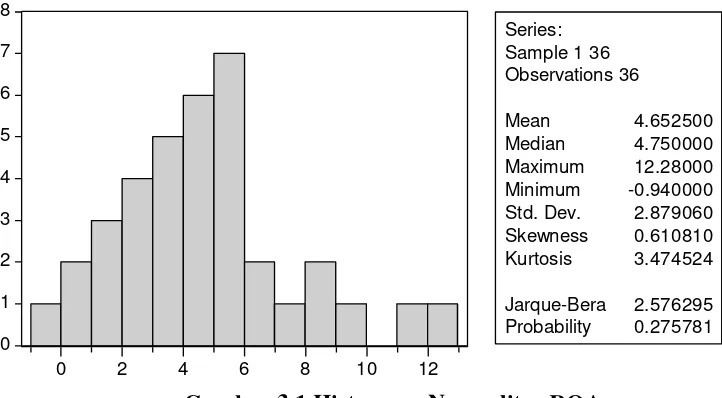

penelitian ini uji normalitas dilakukan dengan histogram, yaitu dengan melihat kurva yang dibentuk oleh data. Apabila membentuk lonceng, atau disebut kurva normal, maka data tersebut dikatakan berdistribusi normal, jika tidak maka sebaliknya.

[image:38.595.115.476.263.462.2]Berikut adalah histogram normalitas dari ROA, DER, dan harga saham:

Gambar 3.1 Histogram Normalitas ROA

0 1 2 3 4 5

0 2 4 6 8 10 12 14

Series: Sample 1 36 Observations 36

Mean 6.950833 Median 7.000000 Maximum 14.00000 Minimum 0.700000 Std. Dev. 3.428177 Skewness 0.057799 Kurtosis 2.342616

Jarque-Bera 0.668274 Probability 0.715956

0 2 4 6 8 10

0 200 400 600 800 1000 1200

Series: Sample 1 36 Observations 36

Mean 392.0167

Median 314.3000

Maximum 1178.300

Minimum 84.50000

Std. Dev. 276.6945 Skewness 0.872685 Kurtosis 3.079024

[image:39.595.127.494.96.306.2]Jarque-Bera 4.578844 Probability 0.101325

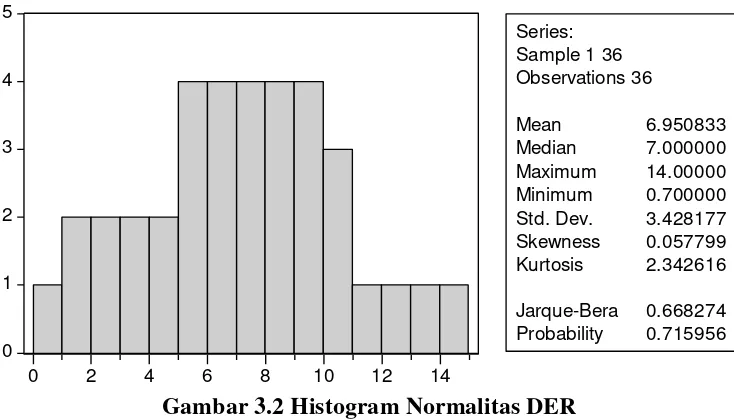

Gambar 3.2 Histogram Normalitas DER

[image:39.595.114.490.426.627.2]Pada gambar 3.2, jika digambarkan dengan kurva maka data DER membentuk kurva normal. Kebanyakan data berada pada interval rata-rata yaitu 7-8. Hal ini menunjukkan bahwa DER berdistribusi normal.

Gambar 3.3 Histogram Normalitas Harga Saham

ratanya 392,68. Pada interval 100-200 adalah data terbanyak mencapai 9. Sehingga untuk harga saham datanya tidak berdistribusi dengan normal.

3.6.2 Uji Multikolinieritas

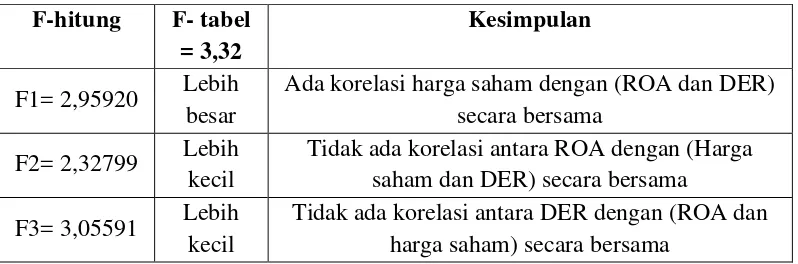

[image:40.595.114.513.359.491.2]Multikolinieritas adalah kondisi adanya hubungan linier antarvariabel independen. Dengan df1= k=2, dan df2= n-k-1= n = 36-2-1=33, maka didapatkan F-tabel sebesar 3.32. Berikut adalah tabel perbandingan f-hitung dengan f-tabel setelah dilakukan regresi secara bergantian variabel.

Tabel 3.4 Perbandingan F-hitung dengan F-tabel

F-hitung F- tabel = 3,32

Kesimpulan

F1= 2,95920 Lebih besar

Ada korelasi harga saham dengan (ROA dan DER) secara bersama

F2= 2,32799 Lebih kecil

Tidak ada korelasi antara ROA dengan (Harga saham dan DER) secara bersama F3= 3,05591 Lebih

kecil

Tidak ada korelasi antara DER dengan (ROA dan harga saham) secara bersama

Pada tabel diatas dapat dilihat bahwa apabila posisi variabel dalam regresi ditukar satu dengan yang lainnya, F2 dan F3 tidak memiliki korelasi satu dengan yang lainnya. Hal ini menunjukkan bahwa tidak ada masalah multikolinieritas dalam persamaan regresi berganda.

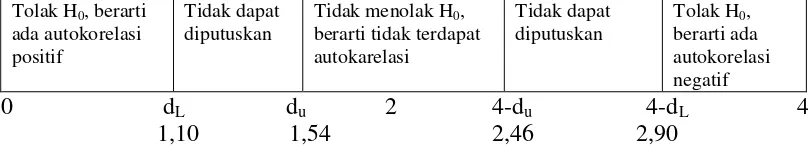

3.6.3 Uji Autokorelasi

bebas dari autokorelasi. Dalam penelitian ini untuk memeriksa autokorelasi, digunakan uji Durbin-Watson.

Tabel 3.5 Tabel Untuk Menentukan Ada Tidaknya Autokorelasi Dengan Uji Durbin Watson

Tolak H0, berarti ada autokorelasi positif

Tidak dapat diputuskan

Tidak menolak H0, berarti tidak terdapat autokarelasi

Tidak dapat diputuskan

Tolak H0, berarti ada autokorelasi negatif

0 dL du 2 4-du 4-dL 4 1,10 1,54 2,46 2,90

Hasil uji Durbin Watson dapat dilihat pada tabel 4.9, yaitu nilai DW 2,06144. Berdasarkan tabel 3.5 dapat dilihat bahwa nilai DW berada pada daerah interval 1,54 - 2,46 yang artinya tidak terdapat autokorelasi.

3.7 Pengujian Hipotesis

Pengujian hipotesis akan menggunakan uji t. Uji t merupakan pengujian hubungan regresi parsial faktor-faktor bebas terhadap faktor terikat. Uji t ini pada tingkat kepercayaan 95% dengan derajad kebebasan n-k-1. Rumusan hipotesis yang ditransformasikan menjadi rumusan statistik adalah sebagai berikut:

1. Pengujian untuk hipotesis 1

H0 : β1 = 0 ROA tidak berpengaruh positif dan signifikan terhadap harga saham.

2. Pengujian untuk hipotesis 2

H0 : β2 = 0 DER tidak berpengaruh positif dan signifikan terhadap harga saham.

Ha : β2 < 0 DER berpengaruh positif dan signifikan terhadap harga saham.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan dari bab sebelumnya, disimpulkan bahwa:

1. Perkembangan profitabilitas perusahaan sampel selama periode analisis

dalam kategori baik karena sebagian besar ROA mengalami kenaikan setiap tahun.

2. Perkembangan struktur modal perusahaan sampel selama periode analisis berada dalam kategori baik karena dominan DER mengalami penurunan setiap tahun.

3. Perkembangan harga saham perusahaan sampel selama periode analisis berada dalam kategori baik, karena mengalami peningkatan yang stabil setiap tahunnya.

4. ROA berpengaruh positif signifikan terhadap harga saham. 5. DER tidak berpengaruh terhadap harga saham.

5.2 Saran

1. Mengingat rasio rasio keuangan yang tentunya adalah bahan pertimbangan

selanjutnya agar menambahkan variabel rasio rasio keuangan yang ada dalam laporan keuangan, sehingga hasil penelitian lebih akurat.

2. Keterbatasan penelitian ini adalah hanya mengambil sampel pada satu

sektor perusahaan saja dan dibatasi oleh indeks kompas 100. Pada penelitian selanjutnya disarankan untuk menambah kan variasi sektor perusahaan sebagai objek penelitian atau dengan batasan indeks lain di Bursa Efek Indonesia.

3. Pada penelitian selanjutnya disarankan untuk menambahkan tahun

periode penelitian, sehingga penelitian semakin lengkap dengan melihat hasil analisis objek secara jangka waktu panjang atau dengan membuat periode analisis dengan interval yang lebih kecil, seperti bulanan dan mingguan.

4. Penelitian ini memiliki keterbatasan yaitu hanya menggunakan 1 aplikasi

DAFTAR PUSTAKA

Ajija, Shochrul R. 2011. Cara Cerdas Menguasai EViews.Salemba Empat. Jakarta

Annida,Alfian.2009. Analisa Pengaruh Kinerja Perusahaan terhadap Imbal Hasil Saham- Saham LQ 45 yang Terdaftar di Bursa Efek Indonesia 2005-2007.Skripsi Manajemen.Universitas Indonesia.Jakarta

Batubara, E.D. 2011. Pengaruh Perubahan Struktur Modal Dan Dividen Pay Out Ratio Terhadap Perubahan Harga Saham Pada Lembaga Keuangan Di Bursa Efek Indonesia. Tesis akuntansi. Universitas Sumatera Utara. Medan.

Brigham F dan Joel F.Houston. 2004. Dasar-dasar Manajemen Keuangan, Edisi Kesepuluh Buku 1. Salemba Empat : Jakarta

Husnan, Suad. 2000. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Buku 1. Edisi 4. BPFE. Yogyakarta.

Husnan, Suad dan Enny Pudjiastuti. 2002. Dasar-dasar Manajemen Keuangan. Edisi ketiga. Yogyakarta: YKPN

Jogiyanto, 2009, Teori Portofolio dan Analisis Investasi. Edisi Ketiga, Cetakan Pertama, BPFE, Yogyakarta

Pinuji, P.S. 2009. Pengaruh Rasio Keuangan Terhadap Harga Saham pada Perusahaan Manufaktur di BEI periode 2005-2007. Skripsi Akuntansi. Universitas Muhammadiyah Surakarta. Solo

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi 4 Cetakan Ketujuh. BPFE UGM. Yogyakarta.

Rusdi,Linda. 2011. Pengaruh Liquiditas dan Profitabilitas Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal Bisnis Manejemen dan Ekonomi. Vol. 10. No. 2.hal: 2671-2684,ISSN: 1693-8305.

Sembiring, D.S. 2009. Pengaruh Perubahan Struktur Modal Dan Dividen Pay Out Ratio Terhadap Perubahan Harga Saham Pada Lembaga Keuangan Di Bursa Efek Indonesia. Tesis Akuntansi.Universitas sumatera Utara. Medan.

Sitepu,R. 2010.Pengaruh Perubahan Struktur Modal terhadap Perubahan Harga Saham pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi Manajemen.Universitas Sumatera Utara.Medan

Subyanto,E.dan F. Andreani. 2003. Analisis Faktor Faktor yang Mempengaruhi Harga Saham (Kasus Perusahaan Jasa dan Perhotelan yang Terdaftar di Pasar Modal Indonesia). Jurnal Manajemen & Kewirausahaan. Vol. 5 No.2 hal: 171-180.

Winarno,W.W. 2011.Analisis Ekonometrika dan Statistika dengan EViews. Edisi Ketiga, Cetakan pertama.UPP STIM YKPN.Yogyakarta

Widarjono,Agus. 2009. Ekonometrika Pengantar dan Aplikasinya.Edisi Ketiga, Cetakan Pertama.Ekonisia.Yogyakarta

---, 2009. Format Penulisan Karya Ilmiah Universitas Lampung: Lampung

---, 2009-2011. Indonesia Capital Market Directory. Jakarta : ECFIN.