DAN PENGAWASAN PADA PENGADILAN MILITER I-02 MEDAN

Oleh :

TONY J P LUMBAN GAOL 112102197

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : TONY J P LUMBAN GAOL

NIM : 112102197

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN DAN

PENGAWASAN PADA PENGADILAN MILITER I-02 MEDAN

Tanggal... Dosen Pembimbing Tugas Akhir

NIP. 19820213 200501 1 003 (Keulana Erwin, S.E. M.Si, Ak)

Tanggal... Ketua Prodi Diploma III Akuntansi

NIP. 19511114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal……….. Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : TONY J P LUMBAN GAOL

NIM : 112102197

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA PENGADILAN MILITER I-02 MEDAN

MEDAN, Agustus 2014

NIM. 112102197

KATA PENGANTAR

Puji syukur yang tiada terhingga penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan kasih-Nya, penulis dapat menyelesaikan tugas akhir ini dengan tepat sesuai dengan waktu yang direncanakan. Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya. pada Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas akhir ini dengan judul “Sistem Informasi Akuntansi Gaji dan Upah Pada Pengadilan Militer I-02 Medan”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan ucapan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada semua pihak yang terlibat.

1. Bapak selaku Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Eko Wardana Surya selaku Kepala Kataud Pengadilan Militer I-02 Medan.

7. Teristimewa untuk Ayah/Ibu saya tercinta, Timbul Lumban Gaol/Rosmawita br. Nababan yang telah membesarkan, mendidik dan memberikan kasih sayang, doa, dukungan, semangat serta kesabaran sehingga penulis dapat menyelesaikan studinya dengan baik. Semoga Tuhan Yang Maha Esa selalu melimpahkan kasih dan rahmat Nya kepada mereka.

8. Kepada adek-adek penulis yang terkasih, Roulina, Torang dan Toga, Terima kasih atas doa dan dukungannya.

9. Teman-temanku di Program Studi Diploma III Akuntansi stambuk 2011. Sahrul, Sutoyo, Alfrindo, Davit, Sarwono, Firman, Patriot dan Keluarga Panti Marakas serta seluruh teman-teman DIII Akuntansi lainnya. Kalian adalah teman terbaikku saat berada di kampus ini yang telah banyak membantu member dorongan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir ini. Penulis menyadari tugas akhir ini jauh dari kesempurnaan.

Harapan penulis, semoga tugas akhir ini dapat memberikan manfaat dan masukan bagi pembaca sehingga dapat membantu penulisan tugas akhir lainnya.

Medan, Agustus 2014 Penulis

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN………..1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... ………3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Penelitian/Observasi ... 4

2. Rencana Isi ... 5

BAB II PROFIL PENGADILAN MILITER I-02 MEDAN...8

A. Sejarah Ringkas Pengadilan Militer I-02 Medan ... 8

B. Visi dan Misi Pengadilan Militer I-02 Medan……….11

C. Tujuan Pengadilan Militer i-02 Medan ... 12

D. Struktur Organisasi Pengadilan Militer I-02 Medan ... 12

E. Job Description ... 14

DAN PENGAWASAN PADA PENGADILAN MILITER I-02

MEDAN ... 20

A.Pengertian Anggaran Kas ... 20

B.Anggaran Kas ... 27

C.Penyusunan Anggaran Kas ... 32

D.Anggaran Kas Sebagai Alat Perencanaan ... 33

E. Anggaran Kas Sebagai Alat Pengawasan ... 35

F. Analisis Penggunaan Kas ... 37

BAB IV KESIMPULAN DAN SARAN ... 43

A.Kesimpulan ... 43

B.Saran ... 44

BAB I PENDAHULUAN A. Latar Belakang Masalah

Anggaran merupakan suatu kebutuhan yang sangat penting bagi perusahaan baik yang bertujuan memperoleh laba maupun tidak bertujuan memperoleh laba. Kebutuhan akan anggaran ini disebabkan perlunya suatu rencana yang jelas sebelum perusahaan beroperasi, sehingga akan jelas tujuan yang ingin dicapai pada periode berikutnya. Anggaran merupakan rencana kegiatan perusahaan selama satu periode yang disusun oleh manajemen perusahaan, dimana anggaran yang disusun biasanya dapat diukur dalam satuan moneter.

Perlunya suatu anggaran bagi perusahaan adalah untuk membantu manajer dalam merencanakan kegiatan,dan mengendalikan kinerja operasi serta memotivasi karyawan agar memperbaiki kinerja dan sikap dari penyimpangan-penyimpangan yang terjadi. Namun yang paling penting adalah untuk meningkatkan tanggung jawab dari masing-masing karyawan. Dalam fungsi manajemen dikenal dengan perencanaan. Perencanaan berarti menetapkan tujuan organisasi dan menentukan bagaimana cara terbaik untuk mencapainya. Fungsi ini sangat penting sebagai langkah awal setiap pelaksanaan kegiatan yang baik.

Perencanaan harus menghubungkan sasaran jangka pendek,jangka menengah,dan jangka panjang. Perusahaan menentukan sasaran jangka pendek pada suatu periode anggaran berdasarkan tujuan strategis sasaran dan rencana jangka panjang hasil operasi periode yang lalu serta faktor-faktor operasionaldan lingkungan yang diharapkan dimasa yang akan datang. Rencana jangka panjang menidentifikasi tidakan-tindakan yang dibutuhkan dalam periode 5-10 tahun untuk mencapai tujuan strategis perusahaan. Winardi mengatakan perencanaan meliputi tindakan memilih dan menghubungkan fakta-fakta dan membuat serta menggunakan asumsi-asumsi mengenai masa yang akan datangdalam hal memvisualisasi serta merumuskan aktifitas-aktifitas yang diusulkan yang dianggap perlu dalam mencapai hasil yang diinginkan.

Perencanaan juga harus berhubungan dengan pengawasan dan pengendalian agar dapat meningkatkan profitabilitas. Dengan demikian memungkinkan pencapaian sasaran yang telah ditetapkan dalam tahap perencanaan dan juga untuk memastikan bahwa seluruh bagian organisasi berfungsi sesuai dengan tujuan organisasi. Pengendalian menurut Dlenn, Welsch Ronald W Hilton Paul (1995:5) adalah suatu proses untuk memastikan tindakan yang efisien untuk mencapai tujuan organisasi.

Pengendalian ini mencakup:

1. Penetapan sasaran dan standard,

3. Mendorong keberhasilan dan memperbaiki kekurangan. Dalam proses manajemen rencana merupakan awal kegiatan yang mutlak ada agar kita dapat melaksanakan funsi-fungsi manajemen lainnya.

Berdasarkan uraian di atas jelas sudah bahwa perencanaan dan pengendalian mempunyai peranan penting dalam mendukung suatu perusahaan untuk mencapai tujuannya. Oleh karena itu, terdorong untuk mengetahui fungsi anggaran sebagai alat perencanaan dan pengendalian. Maka tugas akhir ini akan membahas mengenai anggaran kas yang berfokus pada fungsi perencanaan dan pengendalian. Adapun judul tugas akhir ini

adalah “FUNGSI ANGGARAN KAS SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA PENGADILAN MILITER I-02 MEDAN”.

B. Rumusan Masalah

Berdasarkan uraian dalam penjelasan latar belakang masalah, maka penulis mencoba merumuskan masalah “apakah fungsi anggaran kas sebagai alat perencanaan dan pengawasan di Pengadilan Militer I-02 Medan telah berjalan dengan baik”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

b. Untuk mengetahui sejauh mana Pengadilan Militer I-02 Medan melakukan perencanaan dan pengawasan anggaran kas.

c. Untuk mengetahui bagaimana cara mengelola anggaran kas pada Pengadilan Militer I-02 Medan.

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

a. Menambah pengetahuan peneliti tentang anggaran yang berfungsi sebagai alat perencanaan dan pengawasan

b. Sebagai bahan masukan bagi perusahaan sehingga dapat lebih memperhatikan dan mengetahui bagaimana Fungsi Anggaran Sebagai Alat Perencanaan dan Pengawasan, agar perusahaan dapat melaksanakan aktivitas dengan lebih efektif dan efisien, serta lebih bijaksana dalam mengambil keputusan.

c. Sebagai bahan masukan bagi peneliti yang akan membahas dengan topik yang sama.

D. Rencana Penulisan 1. Jadwal Penulisan

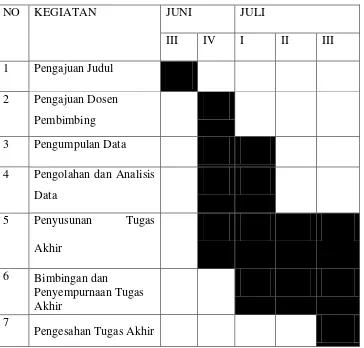

Berikut ini adalah penjelasan dari jadwal survei / observasi penulis Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akir

NO KEGIATAN JUNI JULI

III IV I II III 1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing 3 Pengumpulan Data 4 Pengolahan dan Analisis

Data

5 Penyusunan Tugas

Akhir

Dalam kegiatan pengumpulan data, penulis melakukan pengumpulan data selama beberapa minggu mulai dari tanggal 13 November sampai dengan 21 Desember 2013 di Bagian Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

2. Rencana Isi

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan.

BAB II : PROFIL PENGADILAN MILITER I-02 MEDAN

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas, visi dan misi, Struktur organisasi dan personalia, Job Description, Tujuan, serta Rencana Kegiatan Pengadilan Militer I-02 Medan.

BAB III : FUNGSI ANGGARAN KAS SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA PENGADILAN MILITER I-02

BAB IV : PENUTUP

8

BAB II

PROFIL PENGADILAN MILITER I-02 MEDAN

A. Sejarah Ringkas PengadilanMiliter I-02 Medan 1. Masa Pendudukan Belanda dan Jepang

Sebelum perang Dunia ke-II, Peradilan Militer Belanda di Indonesia dikenal dengan "Krijgsraad" dan"Hoog Militair Gerechtshof". Peradilan ini ruang lingkupnya meliputi perbuatan pidana militer dan anggota-anggotanya terdiri dari Angkatan Darat Belanda di Indonesia (Hindia Belanda) yaitu KNIL dan anggota Angkatan Laut Belanda. Anggota Angkatan Darat Hindia Belanda (KNIL) di periksa dan di adili oleh "Krijgsraad" untuk tingkat pertama dan "Hoog Militair Gerechtshof" untuk tingkat banding.

2. Masa Sesudah Kemerdekaan Republik Indonesia

dikeluarkannya Undang-Undang No. 7 Tahun 1946 tentang Peraturan mengadakan Pengadilan Tentara disamping Pengadilan Biasa. Pengadilan Tentara pada waktu itu terdiri dari 2 (dua) badan (tingkat) yakni :

1. Mahkamah Tentara.

2. Mahkamah Tentara Agung.

3. Masa Reformasi Kekuasaan Lembaga Peradilan (1970-1998)

Berdasarkan pada latar belakang politik seperti yang telah diutarakan diatas, maka lahirlah UU No 14 Tahun 1970 tentang ketentuan-ketentuan pokok kekuasaan kehakiman sebagai pengganti UU No 19 tahun 1964. UU No. 14 tahun 1970 tersebut merupakan resultan dari pertentangan pendapat antara kelompok komponen Orde Baru dengan kekuatan kelompok Militer yang tidak menghendaki kekuasaan lembaga peradilan Negara RI Terlepas dari kontrol pemerintah atau birokrasi. Hasil kompromi dari dua pandangan yang sating bertentangan tersebut adalah dicabutnya pasal 19 tersebut, serta makna pasal 24 dan 25 beserta penyelesaiannya di masukakan dalam UU kekuasaan kehakiman yang baru tetapi pembinaan administrasi, organisasi dan Finansial badan Peradilan Umum dan Peradilan Tata Usaha Negara.yang direktur jenderalnya dari kehakiman agung.

4. Masa Setelah Berakhirnya Orde Baru

umum dan di bidang Pengadilan secara khusus. Reformasi sektor hukum dan Pengadilan dimaksudkan untuk memperkuat Indepedensi Kekuasaan Lembaga Peradilan.

Berdasarkan Pasal 45 UU. No. 4 Tahun 2004 tentang Kekuasaan kehakiman, sejak dialihkannya organisasi, administrasi dan finansial sebagaimana dimaksud oleh Pasal 42 Ayat (3) maka :

• Pembinaan personil Militer di Lingkungan Peradilan Militer di Iaksanakan sesuai dengan Peraturan Perundang-undangan yang mengatur personil Militer.

• Semua PNS di Lingkungan Peradilan Militer beralih menjadi PNS di Mahkamah Agung.

diubah dan/atau diadakan peraturan yang baru berdasarkan keputusan presiden ini.

• Mendasari ketentuan tersebut diatas maka Pengadilan Militer I-02 Medandalam menjalankan tugas dan kewenangannya sebelum terbitnya struktur organisasi dan prosedur baru sebagai realisasi dari perubahan sebagaimana tercantum dalam Keppres No.56 tahun

2004.maka Pengadilan Militer I-02 Medan

masih menggunakan acuan Organisasi dan Prosedur berdasarkan Kep Pangab No. Kep/01/1984, akan tetapi dengan tuntutan , beban tugas dan fungsi peradilan satu atap dalam reformasi peradilan, Dilmil I-02 Medan mengadopsi / menyelaraskan ketentuan Kep Pangab No. Kep/01/1984 dengan Organisasi Pengadilan Tinggi di jajaran Mahkamah Agung RI

B. Visi dan Misi

Visi PengadilanMiliter I-02 Medan

• Terwujudnya Pengadilan Militer I-02 Medan yang Agung

Misi Pengadilan Militer I-02 Medan

• Menjaga kemandirian Pengadilan Militer I-02 Medan

• Memberikan Pelayanan hukum yang berkeadilan kepada pencari keadilan

• Meningkatkan kualitas kepemimpinan Pengadilan Militer I-02 Medan

C. Tujuan Pengadilan Militer I-02 Medan

Tujuan merupakan penjabaran atau implementasi dari pernyataan visi yang akan dicapaiatau dihasilkan. Tujuan yang ditetapkan Pengadilan Militer I-02 Medan adalah :

1. Meningkatkan kualitas sumber daya proses pengadilan

2. Meningkatkan kemampuan dan kinerja pengadilan agar lebih efisien dan efektif

3. Memiliki sarana dan prasarana yang memenuhi syarat operasional peradilan militer sehingga pelaksanaan tugas dapat maksimal

4. Meningkatkan akuntabilitas dan transparansi Peradilan Militer 5. Pencari keadilan merasa kebutuhan dan kepuasaannya terpenuhi. D. Struktur Organisasi dan Personalia

Struktur organisasi diperlukan untuk membedakan batas – batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

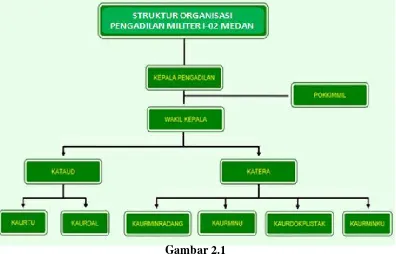

Gambar 2.1

Strukutur Organisasi PengadilanMiliter I-02 Medan

Sumber : www.dilmil-medan.go.id/

Pimpinan

Kepala : AdilKaro-Karo, SH

Wakil Kepala : James F. Fandersloot, SH. MH Pokkimil : Undang Suherman, SH

Kataud : Arief Rachman, SH Kaurtu : Husein Saidy, SH Kaurdal : Desman Wijaya, SH Katera : Sutrisno Setio Utomo, SH Kaurminradang : Roza Maimun, SH

Kaurminu : Hidayat Manao, SH Kaurdokpustak : D.S Siregar

E. Job Description

1. Kadilmil I-02 Medan

Kadilmil dijabat oleh seorang Pamen Sarjana Hukum, yangberkedudukan pula sebagai Hakim Militer yang disingkat Kimmil, dengan tugas kewajiban sebagai berikut :

1. Memberikan pertimbangan dan saran kepada Dirjen Badilmiltun MARI hal-hal yang menyangkut bidang tugasnya.

2. Mengkoordinasikan, mengawasi dan memberikan pengarahan atas penyelenggaraan fungsi-fungsi Dilmil.

3. Menentukan kebijaksanaan dan mengambil keputusan dalam rangka memimpin Dilmil guna menjamin terselenggaranya fungsi utama Dilmil.

4. Merencanakan, mempersiapkan dan mengatur penyelenggaraan

penyidangan perkara yang dilimpahkan kepada Dilmil.

5. Mengatur pembagian pekerjaan antara Kadilmil, Waka Dilmil dan para

Kimmil sehingga dapat menjamin daya guna dan keseimbangan yang baik dalam menyelenggarakan fungsi Dilmil.

6. Mengawasi pelaksanaan permohonan banding, grasi, kasasi dan peninjauan kembali sesuai dengan peraturan perundang-undangan. 7. Melakukan pengawasan atas pelaksanaan putusan Dilmil, sebagai yang

2. Waka Dilmil I-02 Medan

Waka Dilmil dijabat oleh seorang Pamen Sarjana Hukum yang berkedudukan sebagai Kimmil dengan tugas kewajiban sebagai berikut : 1. Mengkoordinasikan dan mengawasi semua pekerjaan/kegiatan segenap

usaha Dilmil.

2. Menyampaikan pertimbangan dan saran staf.

3. Memelihara dan mengawasi pelaksanaan prosedur kerja di lingkungan Dilmil.

4. Mengerjakan tugas khusus dari Kadilmil.

5. Mewakili Kadilmil apabila Kadilmil berhalangan melaksanakan tugas kewajibanya.

3. Kepaniteraan

a. Tera dipimpin oleh seorang Pama ahli hukum sebagai Kepala Tera, disingkat Katera, yang berkedudukan sebagai Panitera, dengan tugas kewajiban sebagai berikut :

1) Menyelenggarakan pengurusan administrasi perkara sejak berkas perkara diterima oleh Dilmil. Pada saat ini telah mengacu pada buku II edisi 2007 pedoman teknis administrasi dan pemeriksaan di sidang pengadilan dalam lingkungan peradilan militer yang diterbitkan oleh MARI.

3) Menyiapkan dan meneruskan permohonan banding, grasi, kasasi dan peninjauan kembali sesuai dengan peraturan perundang-undangan yang berlaku.

4) Mengatur dan mempersiapkan penyelenggaraan persidangan Dilmil

5) Menyelenggarakan kegiatan administrasi umum. 6) Menyelenggarakan notulen rapat-rapat Dilmil.

7) Menyelenggarakan pengurusan arsip dan dokumen-dokumen Dilmil

8) Menyelenggarakan Perpustakaan Dilmil.

9) Mengatur pembagian pekerjaan di antara para Panitera.

10) Bertindak sebagai Panitera dalam persidangan Dilmil atas penunjukkan Kadilmil.

11)Menyelenggarakan urusan administrasi keuangan 12)Mempersiapkan laporan-laporan Dilmil.

b. Tera terdiri dari 4 (empat) urusan, yang masing-masing dipimpin oleh seorang Pama sebagai Kepala Urusan disingkat Kaur, dan berkedudukan sebagai Panitera, sebagai berikut :

1. Urusan Administasi Perkara dan Persidangan, disingkat Ur Minradang.

2. Urusan Administrasi Umum, disingkat Ur Minu.

a. Katera bertanggung jawab atas pelaksanaan tugasnya selaku Panitera dalam persidangan Dilmil kepada Hakim Ketua yang bersangkutan dan atas pelaksanaan tugas lainnya kepada Kadilmil.

4. Taud

a. Taud dipimpin oleh seorang Pama Sarjana Hukum, sebagai Kepala Taud, disingkat Kataud, dengan tugas kewajiban sebagai berikut : 1) Menyelenggarakan surat-menyurat bagi Dilmil.

2) Bertindak sebagai Panitera dalam persidangan Dilmil atas penunjukkan Kadilmil,

3) Melaksanakan dinas urusan dalam, termasuk kebersihan dan keindahan, pengamanan dan pemeliharaan disiplin serta tata tertib, 4) Menyelenggarakan perawatan personil dan materiil di lingkungan

Dilmil,

5) Mengatur perumahan dan angkutan untuk keperluan anggota dan dinas Dilmil,

6) Mengatur penggunaan perlengkapan/ruangan kerja.

7) Mengatur penerimaan tamu dan hal-hal yang bersifat protokoler, 8) Mengatur dan menyiapkan hal-hal yang diperlukan untuk

penyelenggaraan upacara, rapat, pertemuan dan lain-lain yang memerlukan pengaturan khusus, yang diadakan Dilmil.

1) Urusan Tata Usaha, disingkat Urtu, 2) Urusan Dalam, disingkat Urdal.

c. Kataud bertanggung jawab atas pelaksanaan tugas kewajibannya kepada Kadilmil, dalam pelaksanaan tugas sehari-hari dikoordinasikan oleh Katera.

5. Majelis

Majelis Hakim terdiri dari seorang Hakim Ketua yang serendah-rendahnya berpangkat Mayor dan 2 (dua) orang hakim anggota yang terdiri dari Kimmil masing-masing serendahnya berpangkat sama serta dibantu oleh Panitera, dengan tugas kewajiban memeriksa dan memutus setiap perkara pidana yang diajukan kepadanya, menurut dan berdasarkan peraturan perundang-undangan.

6. Pok Kimmil

a. Pok Kimmil merupakan wadah dari Hakim Militer pada Dilmil untuk melaksanakan tugas kewajibannya baik sebagai Hakim pada Dilmil maupun dalam memberikan saran dan pertimbangan tentang penyelenggaraan fungsi tehnis kepada Kadilmil,

b. Kelompok Hakim Militer pada Dilmil terdiri dari para Kimmil, F. Rencana Kegiatan

Rencana kegiatan Pengadilan Militer I-02 antara lain adalah sebagai berikut 1. Kegiatan peningkatan pelayanan hukum yang berkeadilan di lingkungan

2. Kegiatan peningkatan kredibilitas dan transparansi Peradilan Militer 3. Kegiatan peningkatan kualitas SDM Pengadilan Militer I-02 Medan

4. Kegiatan peningkatan sarana dan prasarana operasional peradilan militer untuk memaksimalkan pelaksanaan tupoksi Pengadilan Militer I-02 Medan 5. Kegiatan optimalisasi kinerja satuan kerja Pengadilan Militer I-02 Medan 6. Kegiatan aktualisasi pelaksanaan reformasi birokrasi di Satuan kerja

BAB III

FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA PENGADIAN MIITER I-02

A. Pengertian Anggaran dan Kas Anggaran

Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Adapun tujuan penyusunan anggaran dimaksudkan untuk dijadikan sebagai pedoman kerja dan sebagai alat perencanaan dan pengendalian kinerja perusahaan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Menurut Rudianto, (2009:3) anggaran adalah “rencana kerja organisasi dimasa yang akan datang yang diwujudkan dalam bentuk kuantitatif, formal

dan sistematis.” Artinya didalam anggaran akan tampak secara jelas gambaran

umum perusahaan mulai dari rencana kerja, rencana produk, rencana pernjualan produk dan rencana penerimaan perusahaan sehingga menimbulkan efektifitas kerja dan efisiensi sumber daya untuk menjalankan perusahan.

1. Rencana, yaitu suatu penentuan terlebih dahulu tentang aktivitas atau kegiatanyang akan dilakukan di waktu yang akan datang. Anggaran merupakan suatu rencana yang mempunyai spesifikasi-spesifikasi khusus, seperti misalnya disusun secara sistematis, mencakup seluruh kegiatan perusahaan, dinyatakan dalam unit moneter.

2. Meliputi seluruh kegiatan perusahaan, yaitu mencakup seluruh kegiatan yangakan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan. Secara garis besar kegiatan (fungsi) perusahaan dapat dikelompokkan menjadi lima kelompok, yaitu kegiatan pemasaran (marketing), kegiatan produksi(producing), kegiatan pembelanjaan

(financing), kegiatan administrasi(administrating) serta kegiatan-kegiatan yang berhubungan dengan masalah-masalah personalia (personnel). Anggaran nantinya akan dijadikan sebagai pedoman kerja, maka anggaran harus mencakup seluruh kegiatan perusahaan.

3. Dinyatakan dalam unit moneter, yaitu unit (kesatuan) yang dapat diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam. Dengan unit moneter dapatlah diseragamkan semua kesatuan yang berbeda tersebut,sehingga memungkinkan untuk dijumlahkan, diperbandingkan serta di analisa lebih lanjut.

taksiran-taksiran(forecast) tentang apa yang akan terjadi serta apa yang akan dilakukan diwaktu yang akan datang.

Di dalam menyusun suatu anggaran perusahaan maka perlu diperhatikan beberapa syarat yakni bahwa anggaran tersebut harus :

1. realistis, artinya tidak terlalu optimis dan tidak pula terlalu pesimis.

2. luwes, artinya tidak terlalu kaku, mempunyai peluang untuk disesuaikan dengan keadaan yang mungkin berubah.

3. kontinyu, artinya membutuhkan perhatian secara terus – menerus.

Menurut Nafarin ( 2007 : 9 ) Penyusunan anggaran terdiri dari empat tahap yakni :

1. Tahap 1 : Penentuan Pedoman Anggaran

Sebelum penyusunan anggaran, terlebih dahulu manajemen puncak menetapkan rencana besar perusahaan, seperti tujuan, kebijakan, asumsi sebagai dasar penyusunan anggaran. Membentuk panitia penyusunan anggaran yang terdiri dari direktur sebagai ketua, manajer keuangan sebagai sekretaris, dan manajer lainnya sebagai anggota.

2. Tahap 2 :Persiapan Anggaran

Dalam tahap persiapan anggaran biasanya diadakan rapat antar bagian yang terkait saja.

3. Tahap 3 : Penentuan Anggaran

penelaahan komponen anggaran, dan pengesahan dan pendistribusian anggaran.

4. Tahap 4 : Pelaksanaan Anggaran

Untuk kepentingan pengawasan setiap manajer membuat laporan realisasi anggaran. Setelah dianalisis kemudian laporan realisasi anggaran disampaikan pada direksi.

Adapun anggaran yang disusun oleh Pengadilan Militer I-02 Medan adalah anggaran pendapatan dan belanja, dimana anggaran tersebut merupakan anggaran induk (master bugdet) yang berhubungan dengan aktifitas perusahaan dalam memperoleh laba pada periode yang akan datang. Hasil akhir proses penyusunan anggaran tersebut adalah laporan pendapatan dan belanja yang diproyeksikan atau perhitungan pendapatan dan belanja yang dianggarkan.

Prosedur penyusunan anggaran pendapatan dan belanja pada Pengadilan Militer I-02 Medan adalah sebagai berikut :

1. anggaran yang disusun diperinci lagi menjadi anggaran bulanan dengan maksud untuk dapat menilai prestasi kerja perusahaan pada periode setiap bulan, dengan cara membandingkan data aktual dengan anggaran. 2. kemudian anggaran yang telah disusun tersebut dilaporkan kepada

3. jika anggaran tersebut ditolak oleh pimpinan perusahaan maka anggaran tersebut harus direvisi kembali dan jika diterima maka anggaran tersebut harus menjadi pedoman kerja bagi perusahaan.

Menurut Rudianto (2009:4) anggaran memiliki ciri-ciri sebagai berikut: 1. Dinyatakan dalam satuan moneter. Penyusunan rencana kerja dalam

satuan moneter, bertujuan mempermudah membaca dan usaha untuk memahami rencana tersebut.

2. Umumnya mencakup kurun waktu 1 tahun, dapat dipersingkat menjadi semester, caturwulan, triwulan, dan bulanan. Batasan waktu di dalam penyusunan anggaran akan berfungsi untuk memberikan batasan rencana kerja tersebut.

3. Mengandung komitmen manajemen. Anggaran harus disertai dengan upaya pihak manajemen dan seluruh anggota organisasi untuk mencapai apa yang telah ditetapkan.

4. Usulan anggaran disetujui oleh pejabat yang lebih tinggi dari pelaksana anggaran.

5. Setelah disetujui, anggaran hanya diubah jika ada keadaan khusus. Anggaran boleh diubah jika situasi internal dan eksternal organisasi memaksa untuk mengubah anggaran tersebut karena jika dipertahankan akan membuat anggaran tidak relevan lagi dengan situasi yang ada.

mencari penyebab penyimpangan, agar tidak terulang lagi di masa mendatang dan agar penyusunan anggaran dikemudian hari menjadi relevan dengan situasi yang ada.

Kas

Kas merupakan aktiva yang paling likuid dalam perusahaan yang memiliki peranan penting dalam menjalankan kegiatan perusahaan. Hal ini disebabkan karena setiap transaksi yang terjadi baik langsung maupun tidak langsung mempengaruhi kas. Kas juga dapat digunakan segera untuk memenuhi kewajiban financial perusahaan. Kas merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Semakin tinggi jumlah kas maka semakin likuid, begitu pula sebaliknya.

Dari penjelasan diatas dapat disimpulkan bahwa kas adalah alat pembayaran dan pertukaran baik uang tunai maupun rekening bank yang siap dan bebas didalam kegiatan perusahaan yang ada di perusahaan maupun yang disimpan di bank.

Jumlah kas ideal yang perlukan perusahaan, hingga kini belum terstandarisasi. Meski demikian, terdapat pedoman untuk menentukan jumlah kas perusahaan yaitu jumlah kas yang ada di perusahaan yang “well finance” sebaiknya tidak kurang dari 5%-10% dari jumlah aktiva lancar.

Kas yang diperlukan perusahaan baik digunakan untuk membiayai perusahaan sehari-hari ataupun untuk pembelian aktiva tetap, memiliki sifat continue maupun tidak continue.

1. Sifat Continue, untuk pembelian bahan baku, pembayaran gaji dan upah, membayar suplies kantor habis pakai, dll.

2. Sifat tidak Continue, untuk pembayaran pajak, deviden, angsuran hutang, dll.

Tujuan Perusahaan Menyimpan / Membutuhkan Kas:

1. Kebutuhan kas untuk transaksi diperlukan dalam pelaksanaan operasi usaha perusahaan.

2. Kebutuhan kas untuk berjaga-jaga untuk mengantisipasi aliran kas masuk / keluar yang tidak kontinyu dan sulit untuk diperkirakan.

3. Kebutuhan kas untuk berspekulasi.

4. Kebutuhan kas untuk memperoleh laba yang lebih besar diluar usaha pokok, dengan membeli efek.

5. Saldo kompensasi berupa dana minimum yang diputuskan untuk tetap berada di Bank dalam rekening gironya, dan untuk itu perusahaan tidak perlu membayar jasa pelayanan tertentu kepada Bank.

1. Perimbangan antara aliran kas masuk dan kas keluar. 2. Penyimpangan terhadap aliran kas yang telah diperkirakan. 3. Adanya hubungan yang baik dengan pihak bank.

B. Anggaran Kas

Anggaran merupakan suatu alat perencanaan dan pengawasan operasi keuntungan dalam suatu organisasi laba dimana tingkat formalitas suatu budget tergantung besar kecilnya organisasi. Untuk melaksanakan tugas diatas tentu saja diperlukan perencanaan yang matang.

Kas mempunyai kedudukan sentral dalam usaha menjaga kelancaran operasi perusahaan. Jumlah kas yang memadai sangat penting bagi kelancaran usaha sehari-hari maupun bagi keperluan menunjang pelaksanaan keputusan-keputusan strategis berjangka panjang, seperti usaha penelitian dan pengembangan, usaha perluasan kapasitas dan sebagainya.

Menurut Rudianto, (2009 : 3 ) “Anggaran kas (Cash Budget) adalah prediksi aliran keluar masuknya uang yang direncanakan perusahaan

direncanakan perusahaan didalam suatu periode tertentu, beserta

penjelasan tentang sumber sumber penerimaan dan pengeluaran tersebut.”

Dari penjelasan diatas, dapat disimpulkan bahwa anggaran kas adalah gambaran atas seluruh rencana kerja, Mulai Perencanaan penerimaan dan pengeluaran uang tunai yang bertautan dengan rencana keuangan perusahaan dan transaksi lainnya yang menyebabkan perubahan-perubahan pada posisi kas atau menunjukkan aliran kas pada periode tersebut.

Darsono, (2008, 34 ) dalam bukunya “Pengangaran perusahaan” menyatakan bahwa:“Anggaran kas adalah suatu alat yang dapat digunakan

keuangan untuk meramalkan atau memperkirakan kebutuhan-kebutuhan

dana jangka pendek dan untuk mengetahui kekurangan atau kelebihan uang

selama periode budget”.

Dari pengertian diatas dapat dikatakan bahwa anggaran kas akan memiliki peranan yang penting dalam mengendalikan kas, dimana kegunaannya terutama untuk mengetahui kemampuan perusahaan dalam menambah dana dari sumber-sumber intern dan sekaligus memperkirakan saldo kas pada setiap akhir tahun anggaran yang ditetapkan.

Tujuan utama anggaran kas adalah :

1. Memberikan taksiran posisi kas pada akhir setiap periode sebagai hasil dari operasi yang dijalankan

3. Menentukan kebutuhan pembiayaan dan/ atau kelebihan kas menganggur untuk investasi

4. Menyelaraskan kas dengan (a) total modal kerja, (b) pendapatan penjualan, (c) biaya, (d) investasi, dan (e) utang

5. Menetapkan dasar yang sehat untuk pemantauan posisi kas secara trus menerus

Formula Anggaran Kas

Pengadilan Militer I-02 Medan tidak bertujuan untuk memperoleh laba seperti perusahaan-perusahaan pada umumnya, melainkan bergerak dalam bidang jasa yaitu persidangan.

Pengadilan Militer I-02 Medan juga mengelola anggaran kas. Anggaran kas disusun oleh bagian umum dan keuangan yang ada pada Pengadilan Militer. Dari beberapa pengertian yang telah dijelaskan sebelumnya, dapat disimpulkan bahwa anggaran kas mempunyai dua sektor, yaitu :

Saldo kas awal xx

Penerimaan kas xx + Kas tersedia xx Pengeluaran kas xx -

1. Sektor Penerimaan Kas, yang pada umumnya berasal dari pemerintah. Sumber kas masuk pada Pengadilan yang utama adalah Setoran administrasi biaya perkara yang berasal dari pihak berperkara.

2. Sektor Pengeluaran kas, yang pada umumnya berupa pengeluaran untuk biaya-biaya, baik biaya-biaya utama maupun biaya-biaya bukan utama. Penggunaan kas keluar yang utama adalah :

• Belanja Pegawai

• Belanja Barang (Bahan, Inventaris, Langganan Daya dan Jasa, Penyelenggaraan)

• Belanja Pemeliharaan (Kendaraan Bermotor, Inventaris dan gedung) • Belanja Perjalanan

Saldo kas pada akhir suatu periode (Bulanan/ Triwulan/ Tahunan) akan sama dengan saldo kas awal ditambah seluruh penerimaan dikurangi seluruh pengeluaran yang terjadi pada periode yang bersangkutan. Bilamana penerimaan melebihi pengeluarannya, maka saldo kas akhir akan meningkat. Sebaliknya bila pengeluaran melebihi penerimaan, maka saldo kas akhir menurun, bahkan mungkin terjadi defisit kas.

Tujuan utama di dalam penyusunan anggaran kas adalah untuk merencanakan atau menentukan kegiatan operasional sebagai dasar untuk menentukan optimalisasi kas di masa yang akan datang. Optimalisasi kas merupakan suatu usaha dimana kas yang ada harus dijaga agar jangan sampai kas tersebut mengalami kelebihan atau kekurangan.

1. Mengkoordinasikan semua faktor produksi yang mengarah pada pencapaian tujuan secara umum.

2. Sebagai suatu alat untuk mengestimasikan semua estimasi yang mendasari disusunnya suatu anggaran sebagai titik pangkal disusunnya suatu kebijaksanaan keuangan dimasa yang akan datang.

3. Sebagai alat untuk melakukan penilaian prestasi, sehingga membangkitkan motivasi para pelaksananya agar dapat mengoreksi kekurangan yang terjadi.

4. Sebagai alat komunikasi semua fungsi dalam perusahaan sehingga kebijaksanaan dan metode yang dipilih dapat dimengerti dan didukung oleh semua bagian, untuk tercapainya tujuan perusahaan.

Secara umum, tujuan disusunnya suatu anggaran adalah agar kebutuhan jangka pendek yang tercantum dalam anggaran dapat terpenuhi, anggaran akan menuntun agar pencapaian tujuan jangka pendek tetap konsisten sesuai dengan tujuan dan sasaran perusahaan. Usia anggaran pada umumnya satu tahun bertujuan agar anggaran harus memungkinkan untuk dilakukan revisi dari waktu ke waktu karena perubahan kondisi ekonomi peraturan pemerintah serta faktor-faktor eksternal lainnya.

Adapun manfaat anggaran kas adalah:

1. Kemungkinan posisi kas sebagai hasil rencana operasi perusahaan

3. Besarnya dana beserta saat-saat kapan dana itu dibutuhkan untuk menutup defisit kas

4. Kapan saat kredit itu dibayar kembali

C. Penyusunan Anggaran Kas

Anggaran kas merupakan suatu cara yang efektif dalam merencanakan dan mengendalikan arus kas, menilai kas yang dibutuhkan dan menggunakan kelebihan kas yang ada secara efektif pula. Anggaran kas merupakan alat utama untuk membuat estimasi keuangan jangka pendek.

Karena anggaran kas seperti yang diuraikan di atas disusun dengan memperkirakan seluruh penerimaan dan seluruh pengeluaran yang terjadi pada suatu periode, maka secara umum anggaran kas mempunyai tiga kegunaan pokok, yaitu sebagai pedoman kerja, sebagai alat pengkoordinasian kerja, serta sebagai alat pengawasan kerja yang membantu manajemen.

Menurut Adisaputro (2003 : 74), ada dua macam anggaran kas yang diperlukan oleh perusahaan, yakni :

1. Anggaran kas jangka pendek yang merupakan alat operasional pengendalian kas sehari-hari, jangka waktunya disesuaikan dengan anggaran tahunan. Anggaran kas seperti ini terutama berfungsi sebagai alat pemberian otorisasi kas keluar yang secara terus-menerus disesuaikan dengan arus kas masuk dan situasi keuangan pada umumnya. 2. Anggaran kas jangka panjang meliputi jangka waktu lima sampai dengan

Dalam prosedur penerimaan kas perlu diperhatikan hal - hal sebagai berikut: 1. Terdapat pemisahan tugas antara yang menyimpan, menerima, dan

mencatat penerimaan uang.

2. Setiap penerimaan uang langsung disetor ke bank sebagaimana adanya. Untuk dapat memenuhi prinsip-prinsip pengendalian intern dalam hal penerimaan kas perlu pemisahan fungsi seperti pemisahan antara fungsi penerimaan uang, pencatannya, penyimpanan kas serta yang melakukan rekonsiliasi bank.

Selain itu, prosedur pengeluaran kas juga harus diperhatikan. Hal-hal yang perlu diperhatikan adalah :

a. Semua pengeluaran dilakukan dengan Cheque, pengeluaran-pengeluaran dalam jumlah kecil dilakukan melalui dana kas kecil.

b. Semua pengeluaran kas harus memperoleh persetujuan dari yang berwenang terlebih dahulu.

c. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas, yang menyimpan uang kas dan melakukan pengeluaran serta yang mencatat pengeluaran kas.

D. Anggaran Kas Sebagai Alat Perencanaan

Sebelum anggaran disiapkan, pihak manajemen seharusnya mengembangkan suatu rencana strategis (strategic planning). Rencana strategis mengidentifikasi strategi – strategi untuk aktivitas dan operasi dimasa depan.

Menurut Supriyono (2001 ; 7), "perencanaan adalah Perencanaan adalah proses pengambilan keputusan mengenai tindakan yang akan

dilaksanakan dimasa yang akan datang”.

Anggaran kas juga merupakan alat perencanaan yang baik untuk dapat mengelola kas sesuai dengan tujuan yang ingin dicapai. Anggaran kas disusun berdasarkan asumsi – asumsi perencanaan serta data akuntansi dan keuangan. Anggaran kas yang telah disusun menjadi pedoman kerja atau standar bagi pelaksanaan yang diharapkan. Apabila terdapat pengembangan haruslah diselidiki dan bila perlu dilakukannya suatu tindakan korektif.

Perencanaan adalah spesifikasi (perumusan) dari tujuan perusahaan yang ingin dicapai serta penentuan cara-cara yang akan ditempuh untuk mencapai tujuan tersebut, jadi perencanaan mengandung aspek:

1. Penentuan tujuan yang akan dicapai

2. Memilih dan menentukan cara yang akan ditempuh dari semua alternatif yang akan dipilih.

3. Usaha-usaha atau langkah-langkah yang akan ditempuh untuk mencapai tujuan atas dasar alternatif yang dipilih.

kegiatan – kegitan operasional yang dilakukan Pengadilan Militer adalah kegiatan dalam belanja pegawai, belanja barang, belanja pemeliharaan, belanja perjalanan, honorarium, dan kegiatan – kegitan lain.

Anggaran kas yang menunjukkan angka yang terlalu tinggi seringkali merupakan tanda awal bahwa aktivitas tidak berjalan sebagaimana yang telah direncanakan. Apabila hal ini terjadi, maka seluruh rencana mungkin perlu diperbaiki. Selain itu, anggaran dapat mengetahui dan mengatasi dengan segera apabila telah terjadi penyimpangan. Dan pada akhirnya realisasi dari anggaran inilah yang akan menjadi pedoman untuk menyusun anggaran tahun yang akan datang.

E. Anggaran Kas Sebagai Alat Pengawasan

Anggaran merupakan salah satu cara mengadakan pengawasan dalam perusahaan. Pengawasan itu merupakan usaha-usaha yang ditempuh agar rencana yang telah disusun sebelumnya dapat dicapai. Aspek pengawasan yaitu dengan membandingkan antara prestasi dengan yang dianggarkan, apakah dapat ditemukan efisiensi atau apakah para manajer pelaksana telah bekerja dengan baik dalam mengelola perusahaan.

Perbedaan anggaran dengan realisasi disebut dengan varians atau selisih/ penyimpangan. Penyimpangan yang akan terjadi dapat dibedakan menjadi dua kemungkinan :

1. Penyimpangan yang menguntungkan (favouriable varians), yaitu standard cost lebih besar dari aktual.

2. Penyimpangan yang merugikan (unfavouriable varians), yaitu standard cost yang lebih kecil dari aktual cost.

Pengawasan atau pengendalian menurut Supriyono (2001 : 7) adalah “Proses yang digunakan oleh manajemen agar para pelaksana bekerja

dengan efektif dan efisien dalam rangka mencapai tujuan organisasi atau

tujuan bagian organisasi yang telah ditetapkan sebelumnya.”

Pengawasan adalah fungsi kedua dari seorang pimpinan setelah perencanaan. Pengawasan hanya mengikuti perencanaan yang telah ditentukan. Perencanaan yang baik sekalipun tanpa pengawasan atau pengendalian yang baik akan sia-sia. Dalam hal ini tujuan pengawasan itu bukanlah mencari kesalahan akan tetapi mencegah dan memperbaiki kesalahan. Sering terjadi fungsi pengawasan itu disalah artikan yaitu mencari kesalahan orang lain atau sebagai alat menjatuhkan hukuman atas suatu kesalahan yang dibuat padahal tujuan pengawasan itu untuk menjamin tercapainya tujuan-tujuan dan rencana perusahaan.

F. Analisis Penggunaan Kas

uang tunai yang bertalian dengan rencana keuangan perusahaan dan transaksi lainnya yang menyebabkan perubahan-perubahan pada posisi kas atau menunjukkan aliran kas pada periode tersebut.

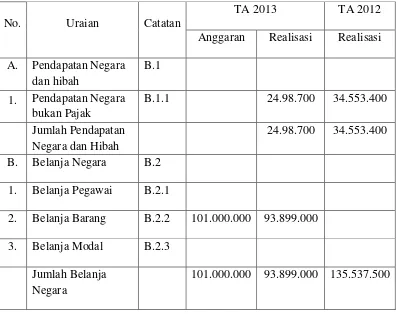

Tabel 1.2

PENGADILAN MILITER I-02 MEDAN

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA TAHUN ANGGARAN 2012

No. Uraian Catatan

TA 2013 TA 2012

Anggaran Realisasi Realisasi A. Pendapatan Negara

dan hibah

B.1 1. Pendapatan Negara

bukan Pajak

B.1.1 24.98.700 34.553.400 Jumlah Pendapatan

Negara dan Hibah

24.98.700 34.553.400 B. Belanja Negara B.2

1. Belanja Pegawai B.2.1

2. Belanja Barang B.2.2 101.000.000 93.899.000 3. Belanja Modal B.2.3

Jumlah Belanja Negara

101.000.000 93.899.000 135.537.500

Adapun prosedur-prosedur penerimaan dan pengeluaran kas pada Pengadilan Militer yaitu sebagai berikut :

1. Prosedur Penerimaan Kas.

disesuaikan, untuk digunakan sebagai acuan dalam rencana anggaran periode berikutnya. Prosedur penerimaan kas yang dilaksanakan Pengadilan Militer I-02 Medan meliputi serangkaian proses pencatatan, pengikhtisaran sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta pertanggungjawaban kembali, proses ini dapat dilakukan secara manual ataupun menggunakan sistem komputerisasi.

Adapun prosedur penerimaan kas pada Pengadilan Militer I-02 Medan adalah sebagai berikut:

1. Pemegang kas menerima dan membukukan uang panjar biaya perkara sebagaiman tercantum dalam SKUM pada buku jurnal keuangan perkara yang bersangkutan.

2. Kas merupakan bagian dari meja pertama

3. Pencatatan panjar perkara dalam buku jurnal, khusus perkara tingkat pertama (gugatan, permohonan dan somasi), nomor urut perkara harus sama dengan nomor halaman buku jurnal.

4. Nomor tersebut menjadi nomor perkara yang pleh pemegang kas diterakan dalam SKUM dan lembar pertam dalam surat gugat/ permohonan

5. Pencatatan perkara banding, kasasi, peninjauan kembali dan eksekusi dalam SKUM dan buku jurnal menggunakan nomor perkara awal. 6. Biaya administrasi untuk perkara gugata, permohonan dan somasi

7. Hak-hak kepaniteraan yang berupa pencatatan permohonan banding dan kasasi, juga dikeluarakan pada saat telah diterimanya panjar biaya pekara.

8. Biaya materai dan redaksi dikeluarkan pada saat perkara diputus. 9. Pengeluaran uang perkara untuk keperluan lainnya didalam ruang

lingkup hak-hak kepaniteraan dilakukan menurut ketentuan yang berlaku.

10. Semua pengeluaran uang yang merupakan hak-hak kepaniteraan, adalah sebagai pendapatan Negara.

11. Seminggu sekali pemegang kas harus menyerahkan uang hak-hak kepaniteraan kepada bendaharawan penerima, untuk disetorkan kepada kas Negara. Setiap penyerahan, besarnya uang agar dicatat dalam kolom 19 KI-A9, dengan dibubuhi tanggal dan tanda tangan serta nama bendaharawan penerima.

12. Pengeluaran uang yang diperlukan bagi penyelenggaraan peradilan untuk onkos-ongkos panggilan, pemberitahuan, pelaksanaan sita, pemeriksaan stempat, sumpah penerjemah, dan eksekusi harus dicatat dengan tertib dalam masing-masing buku jurnal.

13. Ongkos-ongkos tersebut dapat dikeluarkan atas keperluan yang nyata, sesuai dengan jenis kegiatan tersebut.

yang dibuat rangkap dua, lembar pertama disimpan kasir, sedangkan lembar kedua diserahkan kepada panitera sebagai laporan.

15. Panitera atau staf panitera yang ditunjuk dengan surat keputusan ketua pengadilan negeri, mencatat dalam buku induk keuangan yang bersangkutan.

2. Prosedur Pengeluaran Kas.

Prosedur pengeluaran kas pada Pengadilan Militer I-02 Medan meliputi rangkaian proses, baik manual maupun terkomputerisasi mulai pecatatan, penggolongan, peringkasan, transaksi/kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban atas pengeluaran kas. Walaupun terdapat mata anggaran yang realisasinya lebih besar dari dana yang dianggarkan, maka akan ditutupi oleh mata anggaran yang lain.

Adapun Pengadilan Militer I-02 Medan mempergunakan dana tersebut untuk pembayaran :

a. Honorarium pegawai

b. Pembayaran LS (kontrak kerja) Pengadilan Militer I-02 Medan dengan berbagai pihak.

c. Pembayaran biaya-biaya perlengkapan Pengadilan Militer I-02, seperti: 1) Langganan surat kabar

2) Pembayaran cetak kartu penerimaan tamu. 3) Pembayaran cetak absensi kehadiran pegawai.

6) Pembayaran fotokopi untuk keperluaan barang Pengadilan Militer I-02 Medan

7) Pembayaran nasi kotak untuk rapat. 8) Langganan jasa rekening telepon.

Sedangkan prosedur pengeluran kas pada Pengadilan Militer I02 Medan adalah sebagai berikut:

a. Menerima berkas tagihan pembayaran.

b. melampirkan dokumen pendukung pengeluaran. c. Membuat bukti pengeluaran kas.

d. Untuk pembayaran melalui Bank dibuatkan Cek/Giro kemudian meminta tanda tangan pengesahan pembayaran.

e. meminta pengesahan pejabat yang berhak menyetujui pembayaran. f. mencatat pengeluaran di buku besar keuangan.

BAB IV

KESIMPULAN DAN SARAN

Setelah melakukan pembahasan mengenai fungsi anggaran kas sebagai alat perencanaan dan pengawasan yang ada pada bab-bab sebelumnya, maka penulis mengambil beberapa kesimpulan yang disertai dengan saran yang mungkin bermanfaat demi kemajuan Pengadilan Militer I-02 Medan.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut:

1. Pengadilan Militer I-02 Medan mempercayakan anggaran kas hanya pada bagian sub keuangan saja.

2. Sistem pengawasan kas pada Pengadilan Militer I-02 Medan diawasi langsung oleh Urusan Administrasi Kenuangan (Ur. Minku) bertanggung jawab kepada pimipinan pengadilan.

3. Dalam menyusun anggaran kas, terlebih dahulu dilakukan perbandingan antara anggaran kas dengan realisasinya dan kemudian akan didapatkan penyimpangan – penyimpangan baik yang merugikan maupun yang menguntungkan.

5. Pengadilan Militer I-02 Medan dalam menjalankan kegiatan operasinya terlebih dahulu menetapkan atau menyusun suatu anggaran, yang terdiri dari anggaran pendapatan dan anggaran belanja.

6. Fungsi anggaran kas sebagai alat perencanaan dan pengawasan pada Pengadilan Militer I-02 Medan telah berjalan dengan baik. Hal ini dapat dilihat dari anggaran yang dianggarkan dengan anggaran yang terealisasi hampir sama.

B. Saran

Berikut ini adalah beberapa saran yang dapat penulis berikan untuk kebaikan dan kemajuan Fakultas Ekonomi Universitas Sumatera Utara:

1. Dalam menyusun anggaran, semua bagian yang terdapat dalam Pengadilan Militer I-02 Medan dilibatkan. Dengan adanya koordinasi dalam Pengadilan akan memungkinkan diperolehnya informasi yang dibutuhkan dalam penyusunan anggaran.

2. Untuk membuat laporan realisasi anggaran kas diperlukan laporan yang akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang merugikan dapat segera diatasi dan diantisipasi dengan baik.

DAFTAR PUSTAKA

Adisaputro, Gunawan. 2003. Anggaran Perusahaan. Edisi Pertama. Buku dua. BPFE Universitas Gajah Mada. Yogyakarta.

Munandar, M. 2001. Budgeting, Perencanaan Kerja Pengkoodinasian Kerja Pengawasan Kerja. Edisi Pertama. BPFE Universitas Gajah Mada. Yogyakarta

Nasehatun, Apandi. 1999. Budget dan Control sistem Perencanaan dan Pengendalian Terpadu Konsep dan Penerapannya. Gramedia Widiasarana Indonesia. Jakarta..

Nafirin, M. 2007. Penganggaran Perusahaan. Edisi 1 ed 3. Penerbit salemba empat. Jakarta.

Nafarin, M. 2004. Penganggaran Perusahaan. Edisi Revisi, Salemba Empat. Jakarta

P, Darsono, Ari Purwanti. 2008. Penganggaran Perusahaan. Mitra Wacana Media. Edisi Pertama. Jakarta.