PROFITABILITY AT PT. METRODATA ELECTRONICS Tbk.

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

NAMA : Erni Nuraeni

NIM : 21107144

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

ABSTRACT

The Influence of Cash Flow and Working Capital to Profitability at PT.Metrodata Electronics Tbk.

This research was conducted at PT Metrodata Electronics Tbk as one of the companies listed in Indonesia Stock Exchange. The purpose of this study is to investigate the relationship Cash Flow and Working Capital to Profitability as measured by Return On Equity (ROE) PT Metrodata Electronics Tbk either partially or simultaneously.

The method used in this research is descriptive method of verification. The sample used in the study using purposive sampling method that is annual financial reports of Metrodata Electronics Tbk year 2001-2010 by 10 samples. To know the influence of Cash Flow and Working Capital to Profitability used Multiple Linear Regression Analysis. Testing the hypothesis in this study using the statistical F two tail test and statistical t two tail test with α = 0.05. The process of statistical analysis using SPSS 15.0 for Windows

The results of this study indicate that Cash Flow of the Profitability has a strong with a positive direction, while Working Capital variables to Profitability has a strong relationship with the negative direction. Furthermore, variables simultaneously Cash Flow and Working Capital have significant effect on Profitability. While only partially Cash Flow variables that significantly influence Profitability. Which means the cash flow and working capital together can affect profitability. While only partially Cash Flow variables are significant effect on profitability. That is when cash flow increases, profitability also increases.

ii ABSTRAK

Pengaruh Arus Kas dan Modal Kerja terhadap Profitabilitas pada PT. Metrodata Electronics Tbk

Penelitian ini dilakukan pada PT Metrodata Electronics Tbk sebagai salah satu perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui pengaruh arus kas dan modal kerja terhadap harga saham yang diukur dengan Return On Equity (ROE) dan PT Metrodata Electronics Tbk baik secara parsial maupun simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sampel yang digunakan dalam penelitian menggunakan metode

purposive sampling yaitu laporan keuangan tahunan PT Metrodata Electronics Tbk tahun 2001-2010 sebanyak 10 buah sampel. Untuk mengetahui besarnya pengaruh Arus Kas dan Modal Kerja terhadap Profitabilitas digunakan Analisis Regresi Linier Berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji F dua pihak dan statistik t uji dua pihak dengan α = 0,05. Proses analisis statistik tersebut menggunakan program SPSS 15.0 for Windows

Hasil penelitian ini menunjukan bahwa variabel Arus Kas terhadap Profitabilitas memiliki hubungan yang kuat dengan arah positif, sedangkan variabel Modal Kerja terhadap Profitabilitas memiliki hubungan yang rendah dengan arah negatif. Selanjutnya, secara simultan variabel Arus Kas dan Modal Kerja berpengaruh signifikan terhadap Profitabilitas, yang berarti arus kas dan modal kerja secara bersama-sama dapat mempengaruhi profitabilitas. Sedangkan secara parsial hanya variabel Arus Kas saja yang berpengaruh signifikan terhadap Profitabilitas. Artinya apabila arus kas meningkat maka profitabilitas juga meningkat.

iii

Puji syukur penulis panjatkan Allah SWT, Raja seluruh alam semesta yang selaku mencurahkan nikmat dan karunia-Nya, sehingga skripsi yang berjudul

“PENGARUH ARUS KAS DAN MODAL KERJA TERHADAP

PROFITABILITAS PADA PT METRODATA ELECTRONICS Tbk” dapat diselesaikan tepat pada waktunya. Skripsi ini disusun untuk memenuhi salah satu syarat kelulusan dalam menempuh program Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis mengucapkan terima kasih kepada Ibu Surtikanti, SE., M.Si sebagai dosen pembimbing sekaligus dosen wali yang telah banyak meluangkan waktu guna membimbing, mengarahkan dan memberikan petunjuk yang sangat berharga dalam proses penyusunan skripsi ini.

Selama menyusun laporan ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak baik moril maupun materiil. Untuk itu penulis hanya dapat menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

iv

Fakultas Ekonomi Universitas Komputer Indonesia.

4. PT. Bursa Efek Indonesia yang telah memberikan data dan informasi serta perizinan yang dibutuhkan dalam penulisan skripsi ini.

5. PT. Metrodata Electronics Tbk, yang telah menyajikan informasi keuangannya secara transparan sebagai bahan penelitian dalam skripsi ini. 6. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Fakultas

Ekonomi UNIKOM Bandung.

7. Orang tua tercinta, mama, papa, terima kasih atas doa dan dukungannya baik moril maupun materil.

8. Untuk semua keluarga penulis yang selalu member semangat dan doa.

9. Sahabat-sahabatku Risma, Tri, Shela, Fera dan Santi terima kasih atas keceriaan dan persahabatan yang terjalin selama ini.

10. Rekan-rekan ak4, atas kerjasama dan persahabatan yang selama ini terjalin dengan indah.

11. Untuk tunanganku Julian Juni Khajasa, terima kasih atas kesabaran, doa, dan dukungan yang selama ini diberikan.

v

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak.

Akhir kata semoga dengan adanya Skripsi ini bisa memperkaya informasi yang sedikit banyak dapat bermanfaat bagi kita semua.

Bandung, Juli 2011 Penulis

1

1.1 Latar Belakang

Dalam memasuki era globalisasi seperti sekarang ini, perkembangan dunia bisnis yang semakin cepat menuntut pengelolaan perusahaan yang lebih baik. Bagi manajemen, pengetahuan yang baik tentang akuntansi akan membantu manajemen dalam mengelola keuangan perusahaan. Keuangan perusahaan merupakan aspek yang sangat penting untuk kemajuan suatu usaha. (Darsono ; 2005)

Menurut Sandi Saputra (2008), perkembangan ekonomi nasional dewasa ini menunjukkan ke arah yang semakin menyatu dengan ekonomi regional dan internasional yang dapat menunjang sekaligus berdampak kurang menguntungkan, sementara itu, perkembangan perekonomian nasional senantiasa bergerak cepat dengan tantangan yang semakin kompleks, sehingga perusahaan harus menyesuaikan dan mengantisipasinya dalam rangka mempertahankan kontinitas usahanya. Selain itu, perusahaan juga perlu menyusun kebijakan-kebijakan dan membuat suatu keputusan yang tepat, sehingga tujuan yang telah ditetapkan dapat tercapai. Perusahaan adalah satu lembaga instansi yang bergerak dalam bidang perekonomian dan merupakan satu kesatuan teknis ekonomi tempat terjadinya ekonomi usaha. Dengan demikian tujuan didirikannya perusahaan identik dengan tempat diorganisasikannya barang dan jasa.

di perusahaan, investor akan memiliki informasi untuk pengambilan keputusan investasi. Investor merupakan pihak yang berada di luar manajemen, untuk itu pengetahuan mengenai manajemen perusahaan dapat diperoleh dengan cara melihat laporan keuangan perusahaan. (Darsono ; 2005)

Laporan keuangan adalah hasil dari proses akuntansi yang memuat informasi mengenai posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan. Informasi ini diperlukan untuk melihat kinerja manajemen dalam melaksanakan kewenangan yang diberikan oleh pemilik. (Sofyan Syafri Harahap ; 2007)

Laporan arus kas merupakan laporan yang di dalamnya terdapat perputaran uang dalam satu periode. Informasi tentang arus kas berguna bagi pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Laporan arus kas melaporkan ukuran arus kas untuk tiga aktivitas utama dalam bisnis yaitu operasi, investasi, dan pendanaan. (Subramanyam ; 2005)

Begitupun dengan modal kerja, merupakan komponen yang penting dalam perusahaan. Adanya modal kerja yang cukup sangat penting bagi suatu perusahaan karena dengan modal kerja yang cukup, memungkinkan bagi perusahaan untuk beroperasi dengan seekonomis mungkin dan perusahaan tidak mengalami kesulitan atau menghadapi bahaya-bahaya yang mungkin timbul karena adanya krisis atau kekacauan keuangan. (S. Munawir ; 2001)

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba sehingga modal kerja yang telah dikeluarkan dapat kembali lagi dalam waktu yang ditentukan. Informasi ini dapat digunakan untuk menilai kemampuan perusahaan dalam melunasi kewajiban finansialnya. Informasi profitabilitas dapat mengindikasikan kemampuan perusahaan dalam menghasilkan kas di masa yang akan datang. (Abdul Haris ; 2005)

Didirikan pada tanggal 17 Februari 1983 sebagai salah satu Perseroan dalam kelompok usaha METRODATA yang telah berkiprah di bidang teknologi informasi dan komunikasi sejak tahun 1975. Sejak didirikan, Perseroan sempat mengalami perubahan nama beberapa kali dan terakhir pada tanggal 28 Maret 1991 namanya diubah menjadi P.T. Metrodata Electronics, Tbk sampai sekarang.

Dengan pengalaman lebih dari 36 tahun di bidang teknologi informasi dan komunikasi, METRODATA selalu menyertai perjalanan bisnis para pelanggannya. Tangan-tangan profesional setiap karyawan METRODATA terus berkarya menghasilkan inovasi untuk menjawab tantangan perubahan zaman.

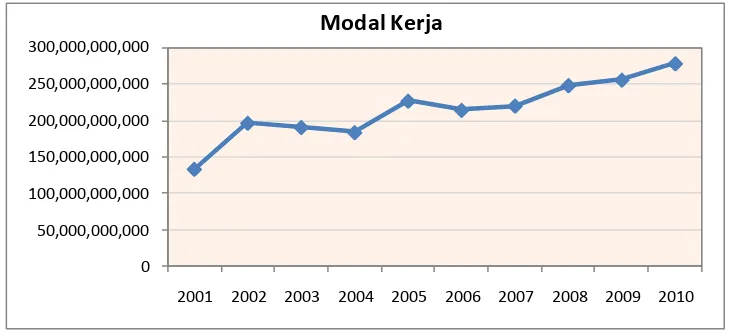

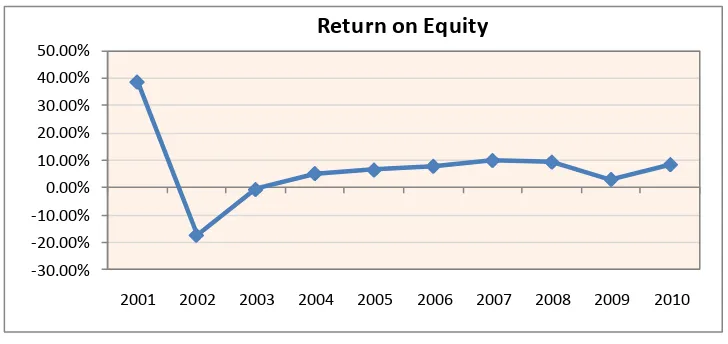

keuntungan. Berikut ini disajikan data mengenai Profitabilitas pendekatan Return On Equity (ROE) di PT. Metrodata Electroncs Tbk dari tahun 2001-2010 yang dapat dilihat dari tabel berikut ini.

Tabel 1.1

Tabel Return on Equity (ROE) tahun 2001-2010

Tahun ROE Modal Kerja

2001 38.71% 134,013,054,921

2002 -17.33% 196,999,816,743

2003 -0.61% 191,082,199,147

2004 5,23% 184,030,558,810

2005 6,53% 227,134,283,145

2006 7,92% 214,595,567,410

2007 10,02% 220,467,037,638

2008 9,45% 248,452,801,921

2009 3,14% 256,007,289,291

2010 8,50% 278,388,772,396

(Sumber : laporan keuangan PT.Metrodata Electronics Tbk)

perusahaan multinasional berskala besar memilih untuk mengambil langkah wait-and-see. Akibat dari kejadian ini metrodata mengalami sedikit penurunan pada beberapa kegiatan bisnis.

Selain itu dengan adanya krisis global tersebut, mempengaruhi belanja TI di Indonesia. Berkurangnya minat konsumen menyebabkan berkurangnya pula peluang yang tersedia. Adanya persaingan perusahaan yang sejenis juga menjadi salah satu akibat berkurangnya perolehan pendapatan dari beberapa sektor bisnis.

Laporan tentang perubahan modal kerja merupakan ringkasan laporan tentang hasil-hasil aktivitas keuangan dalam periode tetentu, dan merupakan laporan yang menyajikan sebab-sebab perubahan modal kerja. Kas merupakan salah satu unsur modal kerja yang memiliki hubungan positif dan signifikan terhadap profitabilitas. (R. Hadi Martasundjaya ; 2007)

Analisis profitabilitas penting dalam analisis laporan keuangan karena rasio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Semakin tinggi profitabilitas perusahaan semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan. Begitu juga apabila penjualan menurun dapat menurunkan profitabilitas perusahaan. (John ; 2005)

darimana sumber-sumber kas tersebut termasuk dengan mengevaluasi adanya modal ekuitas suatu perusahaan sehingga laba yang diharapkan dapat dicapai.

Pernyataan mengenai hubungan antara laporan arus kas dan profitabilitas juga diperkuat dalam jurnal (Will Hughes : 2002) the major causes of failure are poor management and bad cash flow management will be influence to profit.

From the evidence of the impact of cash flow on failure, it is clear that the causes

of failure, even when they are known, do not appear to be taken seriously. They

must be if a company is to survive.

Selain itu, penelitian sebelumnya mengenai pengaruh modal kerja terhadap profitabilitas (Sandi Saputra ; 2008) adalah : Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai dan membiayai kegiatan operasional

perusahaan sehari-hari, misalnya untuk memberikan persekot pembelian bahan baku,

membayar upah buruh, gaji pegawaidan lain sebagainya, dimana dana yang telah

dikeluarkan itu dapat kembali lagi masuk ke dalam perusahaan. Uang yang masuk

yang berasal dari penjualan hasil produksi dan segera dikeluarkan kembali untuk

membiayai operasi selanjutnya. Dengan modal kerja yang cukup akan memungkinkan

perusahaan untuk melakukan kegiatan produksi yang optimal.

Pernyataan mengenai modal kerja dan profitabilitas diperkuat dalam jurnal

(Endang Suhari ; 2009) bahwa modal kerja yang efisien tidak saja berdampak pada profitabilitas perusahaan namun secara langsung juga akan berpengaruh pada likuiditas perusahaan, yang akhirnya akan meningkatkan nilai perusahaan. Untuk itu terdapat hubungan yang signifikan antara modal kerja dan Profitabilitas.

Dan seperti yang kita diketahui dengan meningkatnya penjualan yang akan

meningkat. Dimana ROE merupakan salah satu analisis profitabilitas perusahaan.

Pada umumnya semakin tinggi ROE, maka akan semakin baik untuk para pemilik

modal.

Dari penjelasan diatas, maka penulis tertarik untuk mengambil penelitian dengan judul : ”Pengaruh Arus Kas dan Modal Kerja terhadap Profitabilitas pada PT. Metrodata Electronics Tbk.”

1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian di atas, maka dapat diidentifikasikan permasalahan yang terjadi pada PT. Metrodata Electronics Tbk adalah :

1. Adanya krisis global yang melanda Amerika sehingga berimbas pada kegiatan usaha termasuk metrodata sehingga berdampak pada penurunan pada beberapa kegiatan bisnis dan menyebabkan ROE pada tahun 2009 menurun.

2. Penurunan daya beli masyarakat terhadap produk-produk PT. Metrodata Electronics Tbk khususnya pada bidang TI sehingga akibatnya pendapatan PT. Metrodata Electronics menurun.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah, maka dapat dirumuskan permasalahan dalam penelitian ini adalah sebagai berikut :

1. Bagaimana Arus Kas dan Modal Kerja di PT. Metrodata Electronics Tbk.

2. Seberapa besar pengaruh Arus Kas dan Modal Kerja terhadap Profitabilitas secara simultan di PT. Metrodata Electronics Tbk.

3. Seberapa besar pengaruh Arus Kas dan Modal Kerja terhadap Profitabilitas secara parsial di PT. Metrodata Electronics Tbk.

1.3. Maksud dan Tujuan Penelitian

1.3.1.Maksud Penelitian

Maksud dari penelitian ini dilakukan adalah untuk memperoleh data dan informasi yang diperlukan untuk diolah, dianalisis, dan di interpretasikan mengenai Arus Kas dan Modal Kerja terhadap Profitabilitas di PT. Metrodata Electronics Tbk.

1.3.2.Tujuan Penelitian

1. Untuk mengetahui Arus Kas dan Modal Kerja di PT. Metrodata Electronics Tbk.

3. Untuk menganalisis besarnya pengaruh Arus Kas dan Modal Kerja terhadap Profitabilitas secara parsial di PT. Metrodata Electronics Tbk.

1.4 Kegunaan Penelitian

Adapun penelitian ini bermanfaat baik secara akademis maupun secara praktis. Berikut mengenai penjelasan mengenai kegunaan akademis dan kegunaan praktis.

1.4.1 Kegunaan Akademis 1. Bagi Peneliti

Memberikan informasi dan kontribusi yang berguna untuk pengembangan penelitian mengenai Laporan Arus Kas dan Modal Kerja terhadap Profitabilitas.

2. Bagi pengembangan ilmu akuntansi

Hasil penelitian ini dapat menjadi sumbangan ilmu pengetahuan dalam bidang akuntansi keuangan, terutama mengenai Laporan Arus Kas, Modal Kerja, dan Profitabilitas.

1.4.2 Kegunaan Praktis

1. Bagi Pihak Lain

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam penyusunan penelitian ini, penulis berencana melakukan penelitian pada PT Metrodata Electronics Tbk yang terletak di Wisma Metropolitan I, 16th Floor Jl. Jend. Sudirman Kav. 29-31, Jakarta 12920 melalui data yang diperoleh dari situs www.metrodata.co.id dan situs Bursa Efek Indonesia (www.idx.co.id).

1.5.2 Waktu Penelitian

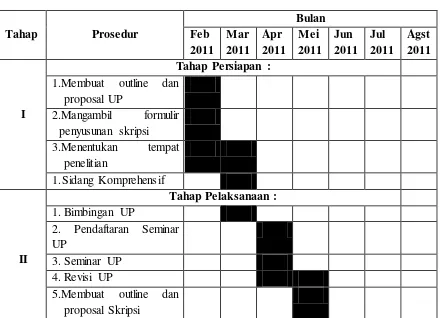

Adapun jadwal kegiatan penelitian yang dilakukan pada bulan Februari 2011 sampai dengan Agustus 2011 berdasarkan tabel berikut:

Tabel 1.2 1.Membuat outline dan

proposal UP

2. Pendaftaran Seminar UP

3. Seminar UP 4. Revisi UP

6. Penelitian Perusahaan 7. Penyusunan skripsi 8. Bimbingan skripsi

III

Tahap Pelaporan : 1.Menyiapkan draft

skripsi

2. Sidang akhir skripsi 3.Penyempurnaan laporan

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pengertian Kas

Kas dalam laporan arus kas didefinisikan sebagai alat bayar atau alat tukar dalam transaksi keuangan berupa uang tunai yang ada di perusahaan atau bank. Perusahaan memerlukan kas untuk menjalankan kegiatan usahanya. Pengelolaan kas diatur sedemikian rupa agar kas yang tersedia tidak terlalu besar ataupun terlalu kecil. Pengertian kas menurut John J. Wild (2005 : 3) adalah :

“Kas merupakan saldo sisa dari arus kas masuk dikurangi arus kas keluar

yang berasal dari perode-periode lalu”.

Pengertian kas menurut Zaki Baridwan (2000 : 85) adalah sebagai berikut:

“Kas merupakan suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi.”

Dari kedua definisi diatas dapat disimpulkan bahwa yang dimaksud dengan kas adalah uang tunai baik yang ada di perusahaan maupun di bank yang dapat digunakan sebagai alat pertukaran dan digunakan sebagai ukuran dalam akuntansi. Informasi arus kas membantu kita menilai kualitas laba dan ketergantungan laba pada estimasi dan asumsi pada arus kas di masa depan.

Persediaan uang kas di dalam perusahaan terutama diperlukan untuk memenuhi kebutuhan-kebutuhan sebagai berikut :

a. Kebutuhan untuk melakukan transaksi b. Kebutuhan untuk pengeluaran tak terduga

c. Kebutuhan untuk menggunakan kesempatan berspekulasi yang ada untuk menarik keuntungan dengan akibat dari adanya uang kas yang cukup dalam perusahaan.

2.1.1.1 Pengertian Arus Kas

Menurut John Downes dan Jordan Elliot Goodman (1999 : 46), mengemukakan bahwa arus kas dalam investasi berarti pendapatan bersih ditambah depresiasi dan beban-beban bukan kas lainnya.

“Arus Kas adalah suatu analisis dari semua perubahan yang

mempengaruhi kas dalam kategori operasi, investasi, dan keuangan”

Laporan arus kas adalah salah satu dari laporan keuangan dasar. Laporan ini, berguna bagi manajer dalam mengevaluasi operasi masa lalu dan dalam merencanakan aktivitas investasi serta pembiayaan di masa depan. Laporan arus kas juga berguna bagi para investor, kreditor dan pihak lainnya dalam menilai potensi laba perusahaan. Selain itu, laporan arus kas juga menjadi dasar untuk menilai kemampuan perusahaan membayar utangnya yang telah jatuh tempo.

“Laporan arus kas adalah laporan yang bertujuan untuk menyajikan

informasi mengenai kemampuan perusahaan dalam memperoleh kas dan menilai penggunaan kas untuk memenuhi kebutuhan daerah dalam satu

periode akuntansi.”

Pengertian laporan arus kas menurut Ardiyos (2004 : 172) adalah sebagai berikut :

“Laporan aliran kas (Cash flow statement) adalah suatu laporan keuangan yang menunjukkan sumber-sumber kas dan penggunaan kas yang masuk

atau keluar dalam suatu bisnis.”

Dari pengertian-pengertian tersebut di atas, laporan arus kas adalah laporan yang melaporkan arus kas masuk dan arus kas keluar yang utama dari suatu perusahaan selama satu periode.

2.1.1.2 Tujuan arus Kas

Kegiatan perusahaan salah satunya adalah mengelola dana untuk memaksimalkan keuntungan pemegang saham. Investor berkepentingan dengan informasi aliran kas untuk menilai apakah manajemen memiliki dana yang cukup untuk memenuhi kewajibannya pada saat jatuh tempo, dan untuk mengambil keuntungan dari investasi.

Tujuan arus kas menurut Sofyan Syafri Harahap (2008 : 257) adalah sebagai berikut :

2. Mengetahui kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih perusahaan, termasuk kemampuan membayar dividen di masa yang akan datang;

3. Informasi bagi investor dan kreditor untuk memproyeksikan return dari sumber kekayaan perusahaan;

4. Kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang akan datang;

5. Alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas;

6. Pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode

tertentu.”

Tujuan menyajikan laporan arus kas menurut Sofyan Syafri Harahap (2007 : 25) adalah sebagai berikut:

“Memberikan informasi yang relevan tentang penerimaan dan pengeluaran

kas atau setara kas dari suatu perusahaan pada suatu periode tertentu.”

Dari kedua definisi di atas, dapat disimpulkan bahwa tujuan dibuatnya laporan arus kas adalah untuk memberikan informasi historis mengenai kas dan setara kas sehingga dapat membantu para investor dalam pengambilan keputusan investasi.

2.1.1.3 Klasifikasi Arus Kas

“Laporan arus kas harus melaporkan arus kas selama periode tertentu dan

diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan.”

Adapun penjelasan dari klasifikasi mengenai arus kas adalah :

1. Kegiatan Operasional

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam Laporan Laba/Rugi dikelompokkan dalam dalam golongan ini. Demikian juga Arus Kas Masuk lainnya yang berasal dari kegiatan operasional seperti penerimaan dari langganan, penerimaan dari piutang bunga, penerimaan dividen, dan penerimaan refund dari supplier. Sedangkan arus kas yang keluar berasal dari kas yang dibayarkan untuk pembelian barang dan jasa yang akan dijual, bunga yang dibayar atas utang perusahaan, pembayaran pajak penghasilan, dan pembayaran gaji.

2. Kegiatan Investasi

Dalam kegiatan investasi, dikelompokkan transaksi kas yang berhubungan dengan perolehan fasilitas investasi dan non kas lainnya yang digunakan oleh perusahaan. Arus kas masuk terjadi jika kas diterima dari hasil atau pengembalian investasi yang dilakukan sebelumnya misalnya dari hasil penjualan.

3. Kegiatan Pembiayaan/Pendanaan

masuk merupakan kegiatan mendapatkan dana untuk kepentingan perusahaan. Arus kas keuar adalah pembayaran kembali kepada pemilik dan kreditor atas dana yang diberikan sebelumnya.

Menurut Henry Simamora (2000 : 490) perubahan arus kas dipengaruhi oleh :

“Laporan arus kas memuat informasi yang lebih rinci tentang bagaimana aktiva, kewajiban, dan ekuitas pemilik berubah sebagai akibat penerimaan-penerimaan dan pengeluaran-pengeluaran arus kas yang berasal dari aktivitas-aktivitas operasi, investasi, dan pendanaan perusahaan”.

Jadi dapat disimpulkan dari pernyataan di atas, arus kas dipengaruhi oleh kegiatan operasional, investasi, dan pendanaan.

2.1.1.4 Metode Pelaporan Arus Kas

Perusahaan menyusun laporan arus kas sebagai bagian dari laporan keuangan tahunannya. Laporan arus kas ini dinilai banyak memberikan informasi tentang kemampuan perusahaan dalam mendapatkan laba dan kondisi likuiditas perusahaan di masa yang akan datang.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 tentang Laporan Arus Kas (2009 : 2.17) untuk menentukan dan menyajikan arus kas yang berasal dari aktivitas operasi dapat digunakan salah satu dari metode ini:

“1. Metode langsung (Direct method).

Adapun penjelasan mengenai bentuk laporan arus kas di atas adalah sebagai berikut :

1. Metode Langsung (direct method)

Dalam metode ini, pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap (gross), tanpa melihat laporan laba/rugi dan dilanjutkan dengan kegiatan investasi dan pembiayaan.

2. Metode tidak Langsung (indirect method)

Dalam indirect method, penyajiannya dimulai dari laba rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi perubahan dalam pos-pos yang mempengaruhi kegiatan operasional seperti penyusutan, naik turun aktiva lancar dan utang lancar.

2.1.2 Modal Kerja

2.1.2.1Pengertian Modal Kerja

Untuk membelanjai operasi perusahaan dari hari ke hari, misalnya untuk memberi uang muka pada pembelian bahan baku atau barang dagangan, membayar upah buruh dan gaji pegawai, dan biaya-biaya lainnya, setiap perusahaan perlu menyediakan modal kerja. Sejumlah dana yang telah dikeluarkan untuk membelanjai operasi perusahaan tersebut diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam jangka waktu pendek melalui hasil penjualan barang dagangan atau hasil produksinya. Uang yang masuk yang bersumber dari hasil penjualan barang tersebut akan dikeluarkan kembali guna membiayai operasi perusahaan selanjutnya.

Ada tiga konsep mengenai definisi modal kerja yang dikemukakan menurut S. Munawir (2004 : 114) yaitu :

“1. Konsep Kuantitatif

2. Konsep Kualitatif

3. Konsep Fungsional.”

Adapun penjelasan mengenai ketiga konsep pengertian modal di atas adalah sebagai berikut :

1. Konsep Kuantitatif

tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar (gross working capital).

2. Konsep Kualitatif

Konsep ini menitik beratkan pada kualitas modal kerja, dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari para pemilik perusahaan.

3. Konsep Fungsional

Konsep ini menitik beratkan fungsi dari dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasrnya dana-dana yang dimiliki oleh suatu perusahaan seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini (current income) ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang.

Pengertian lain dari modal kerja seperti yang diungkapkan oleh Drs.Jumingan (2006 : 66) adalah :

“Modal kerja adalah kelebihan aktiva lancar terhadap utang jangka

Sedangkan pengertian modal kerja menurut Sofyan Syafri Harahap (2001 : 288) menyatakan bahwa :

“Modal kerja adalah aktiva lancar dikurangi utang lancar”.

Sesuai dengan pengertian – pengertian diatas yang dikemukakan diatas maka dapat disimpulkan bahwa adanya perbedaan dalam pengertian modal kerja sebagai kelebihan antara aktiva lancar atas hutang lancar atau disebut net working capital. Dilain pihak juga diartikan sebagai modal kerja bruto yaitu jumlah seluruh aktiva lancar perusahaan.

2.1.2.2Jenis-jenis Modal Kerja

Berdasarkan jenisnya, modal kerja dapat dibedakan menjadi dua golongan. Menurut Drs. Jumingan (2006 : 71) jenis modal kerja adalah :

“1. Modal Kerja Permanen

2. Modal Kerja Variabel.”

Adapun pengertian mengenai jenis-jenis modal adalah sebagai berikut :

1. Modal Kerja Permanen

a. Modal Kerja Primer

Jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal Kerja Normal

Jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal Kerja Variabel

Modal kerja yang jumlahnya berubah tergantung pada perubahan keadan. Modal kerja variabel ini dapat dibedakan dalam :

a. Modal Kerja Musiman

Modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi musim.

b. Modal Kerja Siklis

Modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtor.

c. Modal Kerja Darurat

2.1.2.3Sumber-sumber Modal Kerja

Kebutuhan akan modal kerja mutlak disediakan perusahaan dalam bentuk apapun. Oleh karena itu, untuk memenuhi kebutuhan tersebut, diperlukan sumber-sumber modal kerja yang dapat dicari dengan berbagai sumber-sumber yang tersedia.

Menurut Kasmir (2008 : 256) penurunan dan kenaikan modal kerja dapat dipengaruhi oleh :

“Sumber-sumber dana untuk modal kerja dapat diperoleh dari penurunan

jumlah aktiva dan kenaikan passiva”.

Modal kerja adalah investasi perusahaan dalam bentuk aktiva lancar. Modal kerja digunakan untuk membiayai keperluan sehari – hari, misalnya untuk membeli persediaan, membayar gaji karyawan, membayar ongkos angkutan dan sebagainya. Menurut Drs. Jumingan (2006 : 72) sumber modal kerja berasal dari:

“1. Pendapatan Bersih.

2. Keuntungan dari penjualan surat-surat berharga.

3. Penjualan aktiva tetap, investasi jagka panjang, dan aktiva tidak lancar lainnya.

4. Penjualan obligasi dan saham serta kontribusi dana dari pemilik. 5. Dana Pinjaman dari bank dan pinjaman jangka pendek lainnya. 6. Kredit dari supplier atau trade creditor.”

Adapun penjelasan mengenai sumber modal kerja adalah sebagai berikut : 1. Pendapatan bersih

biaya usaha yang telah dikeluarkan untuk memperoleh revenue, yakni berupa biaya penjualan dan biaya administrasi. Sehingga yang merupakan sumber modal kerja adalah pedapatan bersih dan jumlah modal kerja yang diperoleh dari operasi jangka pendek, dan ini bisa ditentukan dengan cara menganalisis laporan perhitungan laba rugi perusahaan.

2. Keuntungan dari Penjualan surat-surat berharga

Surat-surat berharga sebagai salah satu pos aktiva lancar dapat dijual dan dari penjualan ini akan timbul keuntungan. Penjualan surat-surat berharga menunjukkan pergeseran bentuk pos aktiva lancar dari pos

“Surat-surat Berharga” menjadi pos “Kas”. Keuntungan yang

diperoleh merupakan sumber penambahan modal kerja. Sebaliknya, jika terjadi kerugian maka modal kerja akan berkurang.

3. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya

4. Penjualan Obligasi dan Saham serta kontribusi dana dari pemilik

Uang hipotik, obligasi, dan saham dapat dikeluarkan oleh perusahaan apabila diperlukan sejumlah modal kerja, misalnya untuk ekspansi perusahaan. Pinjaman jangka panjang berbentuk obligasi biasanya tidak begitu disukai karena adanya beban bunga di samping kewajiban mengembalikan pokok pinjamannya.

5. Dana Pinjaman dari bank dan pinjaman jangka pendek lainnya

Pinjaman jangka pendek (seperti kredit dari bank) bagi beberapa perusahaan merupakkan sumber penting dari aktiva lancarnya, terutama tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja musiman, siklis, keadaan darurat, atau kebutuhan jangka pendeklainnya. Ketergantungan akan kredit bank dan kredit jangka pendek lainnya maka adanya credit rating yang tinggi tingkatnya bagi perusahaan yang bersangkutan adalah sepenuhnya penting.

6. Kredit dari supplier atau trade creditor

menarik pembayaran piutang sebelum waktu utang harus dilunasi, perusahaan hanya memerlukan sejumlah kecil modal kerja.

2.1.3 Profitabilitas

Informasi yang ada pada laporan keuangan hanyalah informasi yang berupa angka-angka yang merupakan rekaman dari transaksi yang terjadi selama satu periode. Untuk menilai kondisi keuangan dan prestasi perusahaan adalah dengan menganalisis laporan keuangan suatu perusahaan. Tolak ukur yang sering dipakai adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Rasio keuangan ini bertujuan untuk mengukur kinerja perusahaan dari berbagai aspek. Rasio-rasio yang sering digunakan adalah likuiditas, solvabilitas dan profitabilitas. Profitabilitas adalah rasio yang digunakan untuk menilai kondisi keuangan dimana suatu organisasi harus dalam keadaan profitable agar dapat mempertahankan kelangsungan hidupnya. Karena tanpa adanya laba sangat sulit bagi perusahaan untuk menarik modal dari pihak luar dalam rangka menjaga kelancaran operasi dan meningkatkan kegiatan usaha.

2.1.3.1 Pengertian Profitabilitas

menganalisis laporan keuangannya, selain itu profitabilitas memiliki pengertian sebagai berikut :

“Merupakan rasio keberhasilan suatu perusahaan dalam menggunakan

kekayaan secara produktif, sehingga menghasilkan keuntungan atau laba

yang memuaskan.”

Sedangkan menurut Suad Husnan dan Enny Pudjiastuti (2004 : 72) rasio profitabilitas adalah :

“Dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan

(atau sekelompok aktiva perusahaan) yang ingin dikaitkan dengan

penjualan yang berhasil diciptakan.”

2.1.3.2 Analisis rasio Profitabilitas

Profitabilitas dapat diukur menggunakan rasio. Rasio yang dapat dipergunakan untuk mengukur profitabilitas menurut Darsono dan Ashari (2005 : 56) adalah sebagai berikut :

“1. Gross Profit Margin (GPM). 2. Net Profit Margin (NPM). 3. Return on Assets (ROA) 4. Return on Equity(ROE).”

Adapun penjelasan mengenai rasio profitabilitas yang digunakan oleh perusahaan adalah :

1. Gross Profit Margin (GPM)

Rasio gross profit margin atau margin keuntungan kotor dicari dengan penjualan bersih dikurangi harga pokok penjualan dibagi penjualan bersih. Rasio ini berguna untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Jadi dengan mengetahui rasio ini, kita bisa tahu bahwa untuk setiap satu barang yang terjual, perusahaan memperoleh keuntungan kotor sebesar x rupiah. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

Penjualan Bersih - HPP GPM =

2. Net Profit Margin (NPM)

Laba bersih dibagi penjualan bersih. Rasio ini menggambarkan besarnya laba bersih yang diperoleh oleeh perusahaan pada setiap penjualan yang dilakukan. Rasio ini tidak menggambarkan besarnya presentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena adanya unsur pendapatan dan biaya non operasional. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

3. Return on Asset (ROA)

Laba bersih dibagi rata-rata total aktiva. Rata-rata total aktiva diperoleh dari total aktiva awal tahun ditambah total aktiva akhir tahun dibagi dua.

Return on Asset bisa diperoleh dari Net Profit Margin dikalikan Asset turn over. Asset turn over adalah penjualan bersih dibagi rata-rata total aktiva. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

Laba Bersih

NPM =

4. Return on Equity (ROE)

Laba bersih dibagi rata-rata ekuitas. Rata-rata ekuitas diperoleh dari ekuitas awal periode ditambah akhir periode dibagi dua. Rasio ini berguna untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dan pemilik. Rasio ini menunjukkan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi rasio ini, akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

Menurut John J. Wild (2005) yang dapat mempengaruhi kenaikan dan penurunan profitabilitas perusahaan adalah :

“Analisis profitabilitas penting dalam analisis laporan keuangan karena rasio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam hubungannya dengan penjualan, total aktiva,

Laba Bersih ROA =

Total Aktiva

Laba Bersih ROE =

maupun modal sendiri. Semakin tinggi profitabilitas perusahaan semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan. Begitu juga apabila penjualan menurun dapat menurunkan

profitabilitas perusahaan”.

2.1.4 Pengaruh Arus Kas dan Modal Kerja terhadap Profitabilitas dengan pendekatan ROE

2.1.4.1 Pengaruh Arus Kas terhadap Profitabilitas dengan pendekatan ROE

Dalam dunia usaha yang semakin berkembang, perusahaan dituntut untuk terus menerus beradaptasi secara dinamis agar dapat mempertahankan kelangsungan usahanya. Untuk mengetahui perkembangan suatu perusahaan serta mengetahui kondisi keuangan perusahaan dapat kita ketahui dari laporan keuangan perusahaan yang bersangkutan khususnya laporan arus kas.

Return on Equity (ROE) merupakan salah alat utama investor yang paling sering digunakan dalam menilai suatu saham. Dalam perhitungannya, secara umum ROE dihasilkan dari laba bersih dengan rata-rata ekuitas selama setahun terakhir. ROE bisa memberikan gambaran tiga hal pokok yaitu kemampuan perusahaan menghasilkan laba (profitability), efisiensi perusahaan dalam mengelola aset (assets management), hutang yang dipakai dalam melakukan usaha

(financial leverage).

mempertahankan operasinya yang sedang berjalan. Sebagaimana yang dikemukakan oleh Subramaryam (2005 : 3-4) sebagai berikut:

“Informasi arus kas membantu kita menilai kemampuan perusahaan untuk

memenuhi kewajibannya, membayar dividen, meningkatkan kapasitas, dan mendapatkan pendanaan. Informasi arus kas juga membantu kita menilai kualitas laba dan ketergantungan laba pada estimasi dan asumsi tentang

arus kas di masa depan.”

Jadi dapat disimpulkan bahwa laporan keuangan khususnya laporan arus kas dapat digunakan sebagai alat untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan, disamping sebagai alat untuk memprediksi arus kas dimasa depan dengan menunjukkan dari mana sumber-sumber kas tersebut termasuk dengan mengevaluasi adanya modal ekuitas suatu perusahaan sehingga laba yang diharapkan dapat dicapai.

Hal ini diperkuat dengan pernyataan dari Will Hughes dan Cristine do Nascimento Mutti (2002) dalam jurnalnya bahwa:

“The major causes of failure are poor management and bad cash flow

management will be influence to profit. From the evidence of the impact of

cash flow on failure, it is clear that the causes of failure, even when they

are known, do not appear to be taken seriously. They must be if a company

is to survive.”

2.1.4.2 Hubungan antara Modal Kerja terhadap Profitabilitas dengan pendekatan ROE

Pengelolaan ini meliputi selisih antara aktiva lancar dengan hutang lancar, sehingga konsep modal yang dipaparkan adalah modal kerja netto. Laba perusahaan dapat ditingkatkan dengan (1) meningkatkan pendapatan (2) menurunkan biaya, resiko, dalam konteks manajemen keuangan jangka pendek adalah probabilitas yang membuat perusahaan tidak mampu untuk membayar tagihan atau hutangnya.

Perusahaan haruslah cermat dalam mengatur investasi pada aktiva lancarnya, perusahaan-perusahaan dapat saja meningkatkan profitabilitas dengan memegang aktiva lancar atau bahkan mengurangi jumlah aktiva lancar, asalkan jumlah tersebut masih mampu mendukung output penjualannya.

Sedangkan pengaruh pengelolaan modal kerja terhadap tingkat profitabilitas

menurut Agus Harjitno (2002 : 76) adalah:

“Perpaduan yang sesuai antara pendanaan jangka pendek dimana sumber modal kerja dapat terus berputar agar dapat membiayai kegiatan operasional perusahaan sehari-hari, sehingga aktivitas penjualan suatu perusahaan akan berjalan dengan baik dan pendanaan jangka panjang-pun digunakan untuk mendukung investasi dalam aktiva lancar atau modal kerja suatu perusahaan, sehingga keputusan – keputusan tersebut mampu mempengaruhi hasil yang diharapkan bagi perusahaan yaitu

profitabilitas.”

yang bersangkutan dalam keadaan usaha. Penggunaan modal kerja yang efektif tentu saja akan meningkatkan laba bersih perusahaan karena keefektifan pengelolaan modal kerja akan memungkinkan perusahaan untuk mengambil kesempatan-kesempatan yang menguntungkan, seperti dapat melayani konsumen dengan lebih baik karena memiliki persediaan yang cukup.

Hal ini diperkuat dengan pernyataan dari Endang Suhari (2009) dalam jurnalnya bahwa:

“Modal kerja yang efisien tidak saja berdampak pada profitabilitas

perusahaan namun secara langsung juga akan berpengaruh pada likuiditas perusahaan, yang akhirnya akan meningkatkan nilai perusahaan.

2.2 Kerangka Pemikiran dan Hipotesis

2.2.1 Kerangka Pemikiran

Secara umum, usaha atau perusahaan adalah suatu organisasi dengan sumber daya dasar, seperti bahan baku dan tenaga kerja, digabung dan diproses untuk menyediakan barang atau jasa untuk pelanggan. Setiap perusahaan di dirikan untuk mendapatkan keuntungan atau laba yang maksimal dan juga untuk dapat meningkatkan kesejahteraan pemiliknya.

Begitupun dengan PT. Metrodata Electronics Tbk, selain tujuannya mecari keuntungan, tetapi sebagai perusahaan teknologi informasi dan komunikasi yang cukup terkemuka di Indonesia mempunyai kewajiban memberikan pelayanan yang terbaik bagi konsumen. Dilihat dari adanya kepuasan konsumen dan pihak manajemen perusahaan dalam menghasilkan produk yang unggul dengan memenuhi kewajiban dalam menjaga kualitas dan kuantitas.

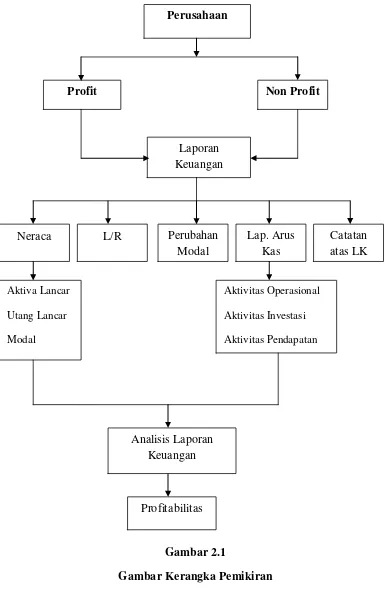

Perusahaan terbagi menjadi dua jenis. Perusahaan yang bertujuan untuk mendapatkan profit/laba, ada pula yang bertujuan non profit. Adapun tujuan perusahaan yang menghasilkan profit dan non-profit menurut James M. Reeve (2008; 2-3) adalah sebagai berikut :

“Keuntungan atau laba (profit) adalah selisih antara uang yang diterima dari pelanggan atas barang atau jasa yang dihasilkan, dan biaya yang dikeluarkan untuk input yang digunkan guna menghasilkan barang atau jasa. Sedangkan perusahaan nonlaba (non-profit) bertujuan untuk memberikan manfaat bagi masyarakat.”

Baik perusahaan profit maupun non profit wajib melaporkan kegiatan usahanya melalui laporan keuangan. di dalam laporan keuangan terdapat lima komponen yang sangat penting, diantaranya adalah neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan atas laporan keuangan.

Di dalam neraca terdapat komponen utama yaitu harta, kewajiban dan modal. Sedangkan pada laporan arus kas terdapat kas-kas yang berasal dari aktivitas operasional, aktivitas investasi, dan aktivitas pendanaan.

melaporkan transaksi kas untuk pembelian dan penjualan dari asset yang sifatnya permanen (asset tetap). Arus kas dari aktivitas pendanaan melaporkan transaksi kas yang berhubungan dengan investasi kas oleh pemilik, peminjaman, dan penarikan kas oleh pemilik.

Gambar 2.1

Gambar Kerangka Pemikiran Perusahaan

Profit Non Profit

Laporan Keuangan

Neraca Lap. Arus

Kas Perubahan

Modal

L/R Catatan

atas LK

Aktiva Lancar Utang Lancar Modal

Aktivitas Operasional Aktivitas Investasi Aktivitas Pendapatan

Profitabilitas Analisis Laporan

2.2.2 Hipotesis

Hipotesis tidak lain adalah jawaban sementara terhadap masalah penelitian yang kebenarannya harus diuji secara empiris. Hipotesis adalah pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar kerja serta panduan dalam verifikasi.

Berdasarkan uraian mengenai pengaruh Laporan Arus Kas dan Modal Kerja terhadap Profitabilitas, peneliti menyimpulkan dugaan sementara bahwa :

a. H1 : Arus Kas dan Modal Kerja berpengaruh secara simultan terhadap Profitabilitas di PT. Metrodata Electronics Tbk.

39

BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek PenelitianObjek penelitian merupakan sarana untuk mendapatkan data. Menurut Sugiyono (2009 : 58) objek penelitian dapat didefiniskan sebagai berikut :

“Objek Penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan guna tertentu tentang suatu hal atau objektif, valid dan reliabel tentang suatu hal (variabel tertentu).”

Objek penelitian ini yaitu Arus Kas (X1), Modal Kerja (X2) dan Profitabilitas (ROE).

3.2 Metode Penelitian

Menurut Sugiyono (2008 : 2), menjelaskan bahwa, “Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan peneliti dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif, Menurut Sugiyono (2008 : 206) mengenai metode deskriftif ini diungkapkan bahwa :

Sedangkan penelitian verifikatif menurut Wirartha (2006 : 132) adalah :

“Penelitian verifikatif (verifikasi) bertujuan menguji kebenaran (mengecek)

suatu pengetahuan.”

Selanjutnya mengenai pendekatan kuantitatif, Sugiyono (2008 : 13) juga mengemukakan bahwa:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data yang bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Berdasarkan pengertian diatas, penelitian mendeskripsikan data yang telah terkumpul dengan tujuan untuk memverifikasi atau menguji suatu kebenaran suatu pengetahuan pada populasi atau sampel tertentu. Analisis data yang digunakan bersifat kuantitatif / statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Dengan menggunakan metode penelitian ini akan diketahui pengaruh yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan – perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Moh. Nazir. (2005 : 84) yang menyatakan bahwa :

“Desain penelitian adalah semua proses yang diperlukan dalam

Dari pemaparan di atas maka dapat dikatakan bahwa desain penelitian dilakukan seorang penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan yang dilakukan pada waktu tertentu.

Menurut Sugiyono (2008 : 13) penjelasan proses penelitian dapat disimpulkan seperti teori sebagai berikut :

“Proses penelitian meliputi: 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian

7. Kesimpulan”.

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Mencari dan menetapkan fenomena yang menjadi sumber masalah yaitu mengenai penurunan profitabilitas sehingga diperoleh judul penelitian sesuai dengan masalah yang terjadi.

2. Menetapkan Rumusan Masalah

Rumusan masalah dalam penelitian ini dibagi menjadi tiga yaitu:

1. Bagaimana Arus Kas dan Modal Kerja pada PT. Metrodata Electronics Tbk.

2. Bagaimana pengaruh Arus Kas dan Modal Kerja Terhadap Profitabilitas secara simultan pada PT. Metrodata Electronics Tbk.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Peneliti dapat membaca referensi teoritis dan penemuan penelitian sebelumnya yang relevan dengan masalah untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis).

4. Pengujian Hipotesis

Hipotesis dalam penelitian ini dibagi menjadi dua, yaitu :

a. H1 : Arus Kas dan Modal Kerja berpengaruh secara simultan terhadap Profitabilitas pada PT. Metrodata Electronics Tbk.

b. H2 : Arus Kas dan Modal Kerja berpengaruh secara parsial terhadap Profitabilitas pada PT. Metrodata Electronics Tbk.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah deskriftif dengan pendekatan kuantitatif.

6. Menyusun Instrumen Penelitian

7. Kesimpulan

Langkah terakhir dari suatu periode penelitian adalah penarikan kesimpulan, yang berupa jawaban terhadap rumusan masalah berdasarkan informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

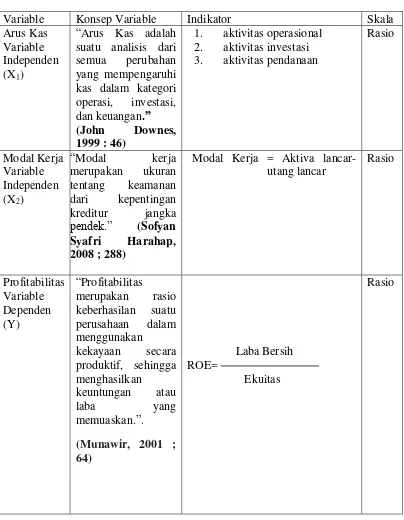

3.2.2 Operasionalisasi Variabel

Sesuai dengan judul yang diteliti yaitu “Pengaruh Laporan Arus Kas dan Modal Kerja terhadap Profitabilitas”, maka terdapat tiga variabel yang digunakan dalam penelititan ini:

Variabel tersebut adalah:

1. Variabel Independent (X1) dan (X2)

Variabel Independent (bebas) adalah variabel yang menjadi penyebab atau timbulnya variabel dependent (terikat). Adapun yang menjadi variabel

Independent dalam penelitian ini adalah “Laporan Arus Kas dan Modal Kerja”. 2. Variabel Dependent (Y)

Operasionalisasi dari variabel dapat dilihat dari tabel di bawah ini. Tabel 3.1

Operasionalisasi Variabel

Variable Konsep Variable Indikator Skala

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana data diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Sugiyono (2010 : 137) mengungkapkan bahwa:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

Data yang digunakan dalam penelitian ini diperoleh dari laporan-laporan yang berhubungan dengan permasalahan yang diteliti yaitu data tentang Laporan Arus Kas, Modal Kerja dan Profitabilitas pada PT. Metrodata Electronics Tbk. Data yang digunakan yaitu laporan keuangan tahunan yang dipublikasikan.

3.2.3.2Teknik Penentuan Data

1. Populasi

Menurut Sugiyono (2009 ; 115) yang dimaksud dengan populasi adalah: “Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

Dengan kata lain, populasi meupakan suatu objek atau subjek yang terdapat di suatu wilayah yang berkaitan dengan penelitian yang dilakukan. Populasi yang menjadi sasaran dalam penelitian ini adalah berupa data Laporan Keuangan PT. Metrodata Electronics Tbk yaitu data laporan arus kas, neraca, laporan laba rugi, laporan perubahan modal, dan ikhtisar keuangan dari tahun mulai terdaftar di Bursa Efek Indonesia yaitu pada tahun 1990.

2. Sampel

Menurut Sugiyono (2009 ; 116) menyatakan bahwa :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu dengan menggunakan teknik nonprobability sampling. Dimana menurut Sugiyono (2010:84), yang menyatakan bahwa: “Nonprobability sampling yaitu teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”.

Teknik nonprobability sampling yang digunakan dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive. Dimana menurut Sugiyono (2010:85) menjelaskan bahwa, “Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

2. Data yang digunakan menunjukkan nilai arus kas, modal kerja dan return on equity PT. Metrodata Electronics Tbk secara lengkap yang berasal dari neraca, dan laporan arus kas PT. Metrodata Electronics Tbk.

3. Jumlah sampel yang digunakan sebanyak 10 laporan tahunan dari tahun 2001 – 2010 sehingga cukup mewakili untuk dilakukan penelitian.

4. Selama tahun tersebut, terjadi fenomena mengenai profitabilitas PT. Metrodata Electronics Tbk yang menjadi dasar dilakukannya penelitian.

Sampel yang digunakan Dalam penelitian ini adalah laporan keuangan PT. Metrodata Electronics Tbk khususnya data laporan arus kas, neraca, laporan laba rugi, laporan perubahan modal, dan ikhtisar keuangan dari tahun 2001 sampai dengan 2010.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Dokumentasi, merupakan suatu cara memperoleh data melalui

dokumen-dokumen yang digunakan oleh PT. Metrodata Electronics Tbk. Melalui teknik ini diharapkan dapat dikumpulkan data mengenai laporan arus kas, modal kerja dan profitabilitas perusahaan.

3.2.5 Metode Analisis dan Pengujian Hipotesis

3.2.5.1 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah deskriptif dan pendekatan kuantitatif. Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut :

1. Pengujian Asumsi Klasik Regresi

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas :

a. Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan Variance Inflation Factors (VIF),

(Gujarati, 2004: 351).

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2004: 362).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau

melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2004: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen

yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

(Gujarati, 2004: 467)

2. Analisis Regresi Linier Berganda

Penerapan analisis regresi berganda ini Menurut Sugiyono (2005: 210), adalah

“analisis regresi linier digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai factor predictor dimanipulasi (dinaikturunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal dua.”

Penjelasan garis regresi menurut Andi Supangat (2007:325) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana pengaruh Laporan Arus Kas dan Modal Kerja) terhadap Profitabilita pada PT. Metrodata Electronics Tbk.

Koefisien-koefisien a, b1, dan b2 dalam regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil dapat dihitung dengan

menggunakan rumus sebagai berikut:

sumber: Sugiyono (2009:279)

3. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

a) Koefisien korelasi antara Laporan Arus Kas (X1) dengan Profitabilitas (Y), dengan perhitungan sebagai berikut:

∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X1 2

b) Koefisien korelasi antara Modal Kerja (X2) dengan Profitabilitas (Y) dengan perhitungan sebagai berikut:

c) Koefisien korelasi antara Laporan Arus Kas (X1) dengan Modal Kerja (X2) dengan perhitungan sebagai berikut:

Setelah koefisien korelasi antar-variabel diketahui, selanjutnya dapat diperoleh nilai korelasi parsial . Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a) Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

b) Korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c) Korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

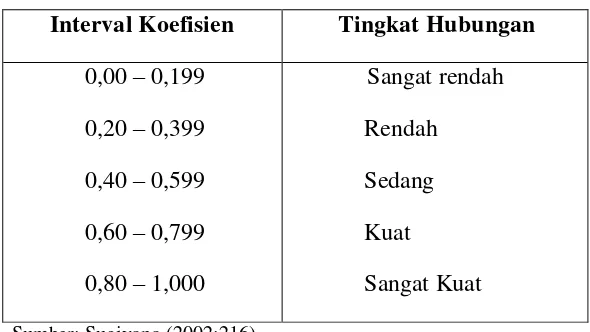

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r sebagai berikut :

Tabel 3.2

Pedoman Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat

Sangat Kuat Sumber: Sugiyono (2002:216)

4. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X

R² = Kuadrat koefisien korelasi

Untuk memudahkan pelaksanaan analisis data, maka penelitian ini akan menggunakan program SPSS for Windows versi 15.0.

3.2.5.2 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menjelaskan suatu permasalahan dalam penelitian dan solusi secara tepat serta rasional, untuk menyatakan variabel yang akan diuji. Selain itu, pengujian hipotesis juga dilakukan untuk mengetahui metode serta analisis yang digunakan dalam pengujian data dan untuk membuat suatu kesimpulan yang tepat dalam suatu penelitian yang dikerjakan.

Sebelum melakukan pengujian hipotesis, ada beberapa langkah yang harus dilakukan, yaitu:

1. Merumuskan Hipotesis Penelitian

Ada pun rancangan uji hipotesis ini adalah hipotesis yang akan digunakan dalam penelitian, berkaitan dengan ada tidaknya pengaruh antara variabel independent terhadap variabel dependent.

Tabel 3.3 Rumusan Hipotesis

H01: βi = 0 Laporan arus kas dan modal kerja tidak berpengaruh secara simultan terhadap profitabilitas

Ha1: βi≠ 0 Laporan arus kas dan modal kerja berpengaruh secara simultan terhadap profitabilitas

H02: β1 = 0 Laporan arus kas dan modal kerja berpengaruh secara parsial terhadap profitabilitas

2. Melakukan uji dua pihak (two tail test) untuk setiap koefisien regresi

baik secara parsial maupun simultan sebagai berikut: a. Pengujian Secara keseluruhan (Simultan)

Hipotesis pada pengujian secara simultan ini adalah: H0 : β1= β2 = 0

H1 : sekurang-kurangnya terdapat sebuah β ≠ 0

Rumus pengujian pada koefisien regresi secara keseluruhan (simultan) sebagaimana yang diungkapkan Gujarati (2003: 258) adalah sebagai berikut:

Untuk satu variabel bebas nilai R2 sama dengan r2. Statistic uji di atas mengikuti distribusi F dengan derajat bebas db1 = k dan db2 = n – K-1, dengan K adalah banyaknya parameter. Adapun kriteria uji hipotesisnya adalah:

F hitung≥ F tabel,dengan α = 5 % maka tolak H0 artinya signifikan F hitung≤ F tabel,dengan α = 5 % maka terima H0 artinya tidak signifikan b. Pengujian Secara Parsial

Hipotesis operasional dalam pengujian secara parsial ini adalah : H0 : βi = 0

H1 : βi ≠ 0

Dimana, i = 1, 2

Untuk menguji koefisien regresi secara individual, rumus menurut Gujarati (2004: 134) adalah sebagai berikut: