PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET

TERHADAP PROFITABILITAS PADA PT. BANK BRI

SYARIAH. Tbk

Diajukan Untuk Memenuhi Sebagian Dari Syarat Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen

Oleh:

Muhammad Taufiqurrokhman (0801093)

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

“Allah menyatakan bahwasanya tidak ada Tuhan (yang berhak disembah) melainkan Dia, Yang menegakkan keadilan. Para malaikat dan orang-orang yang berilmu (juga menyatakan yang demikian itu). Tidak ada Tuhan (yang berhak disembah) melainkan Dia, Yang Maha Perkasa lagi Maha Bijaksana.” (Qs. Ali Imraan : 18)

“Sesungguhnya Allah tidak melihat bentuk wajah dan harta kalian, namun yang Dia lihat adalah hati dan amalan kalian.”

(Sabda Rasulullah Muhammad SAW)

“Apabila manusia telah meninggal dunia maka terputuslah semua amalannya kecuali tiga amalan : shadaqah jariyah, ilmu yang bermanfaat dan anak shalih yang mendoakan dia.”

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh

Kecukupan Modal dan Kualitas Aset terhadap Profitabilitas pada PT. Bank

BRI Syariah Tbk.” ini adalah sepenuhnya karya saya sendiri. Tidak ada bagian

di dalamnya yang merupakan plagiat dari karya orang lain. Atas pernyataan ini,

saya siap menanggung risiko atau sanksi yang dijatuhkan kepada saya apabila

kemudian ditemukan adanya pelanggaran terhadap etika keilmuan atau klaim dari

pihak lain terhadap keaslian karya saya ini.

Bandung, Oktober 2013

Yang Membuat Pernyataan,

Muhammad Taufiqurrokhman

LEMBAR PENGESAHAN SKRIPSI

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP PROFITABILITAS PADA BANK BRI SAYARIAH Tbk.

MUHAMMAD TAUFIQURROKHMAN 0801093

Disetujui dan disahkan oleh:

Pembimbing

Dr. Ikaputra Waspada M.M NIP. 19610420 198703 1 003

Ketua Program Studi

Dr. Vanessa Gaffar, SE.AK, MBA NIP. 19740307 200212 2 001

Program Studi Manajemen

Fakultas Pendidikan Ekonomi Dan Bisnis Universitas Pendidikan Indonesia

ABSTRAK

Masalah profitabilitas atau pendapatan bagi bank merupakan masalah penting karena pendapatan bank ini menjadi kunci utama pendukung kontinuitas dan perkembangan bank karena dengan adanya laba kegiatan operasioanl bank dapat berjalan dengan lancar dan optimal. Dalam penelitian ini profitabilitas perusahaan PT. Bank BRI Syariah Tbk mengalami kinerja keuangan fluktuatif dan cenderung menurun. Pada beberapa periode rasio profitabilitasnya berada dibawah rata-rata profitabilitas perbankan syariah umum di indonesia. Salah satu faktor yang mempengaruhi profitabilitas adalah faktor internal perusahaan, yaitu kinerja keuangan perusahaan. Dalam penelitian ini kinerja keuangan yang dibahas adalah Kecukupan Modal (CAR) dan Kualitas Aset (NPF) serta Profitabilitas dengan alat ukur Return On Equty (ROE). Penelitian ini bertujuan untuk mengetahui gambaran Kecukupan Modal (CAR), Kualitas Aset (NPF), dan Profitabilitas (ROE) serta bagaimana pengaruh Kecukupan Modal dan Kualitas Aset terhadap Profitabilitas (ROE). Metode yang digunakan adalah metode deskriptif dan verifikatif. Sumber data yang digunakan data sekunder dengan periode pengamatan untuk Kecukupan Modal (CAR) dan Kualitas Aset (NPF) serta Profitabilitas (ROE) dari kuartal ke-1 tahun 2009 – kuartal ke-1 tahun 2013. Dalam menganalisis data, penelitian ini menggunakan analisis regresi linier berganda, analisis uji asumsi klasik, analisis koefisien korelasi product moment, analisis koefisien determinasi, dan uji hipotesis dengan menggunakan uji F dan uji t. Sampel penelitian ini menggunakan laporan keuangan perusahaan PT. Bank BRI Syariah Tbk kuartal ke-1 tahun 2009 – kuartal ke-1 tahun 2013. Hasil penelitian ini menunjukkan bahwa Kecukupan Modal (CAR) menunjukkan fluktuasi dengan kecenderungan menurun, Kualitas Aset (NPF) menunjukkan fluktuasi dengan kecenderungan meningkat serta Profitabilitas (ROE) menunjukkan fluktuasi dengan kecenderungan menurun. Berdasarkan analisis regresi linear berganda menunjukkan bahwa CAR memiliki pengaruh negatif terhadap ROE dan NPF memiliki pengaruh positif terhadap ROE. Hasil uji hipotesis dengan menggunakan uji F menunjukkan bahwa secara bersama-sama (simultan) CAR dan NPF mempunyai pengaruh signifikan terhadap ROE dengan nilai signifikansi 0,032 lebih kecil dari 0,05. Sedangkan hasil uji hipotesis dengan menggunakan uji t menunjukkan bahwa CAR mempunyai pengaruh tidak signifikan terhadap ROE dengan nilai signifikansi 0,385 lebih besar dari 0,05. Sedangkan NPF mempunyai pengaruh yang signifikan terhadap ROE dengan nilai signifikansi 0,015 lebih kecil dari 0,05. Di samping itu, korelasi CAR dan NPFterhadap ROE sebesar 38,80%.

ABSTRACT

Profitability or revenue problem for banks is an important issue because the bank's earnings to be key supporters of continuity and development of the bank due to the profit of the bank operasioanl activities can run smoothly and optimally. In this study the profitability of the company PT. Bank Syariah BRI Tbk experiencing financial performance fluctuates and tends to decrease. In some

periods, profitability ratio is below average profitability of Islamic banking in Indonesia. One of the factors that influence profitability is the internal factors company, that is financial performance of the company. In this research, that is financial performance discussed is Capital Adequacy Ratio (CAR) and Asset Quality (NPF) and profitability ratio measuring devices Return On Equty (ROE) . The goal this research is to know overview of Capital Adequacy Ratio (CAR) , Asset Quality (NPF) , and profitability (ROE) as well as the influence of the Capital Adequacy Ratioand Asset Quality of Profitability (ROE). The method used is descriptive and verification methods. Data sources used secondary data with observation period for Capital Adequacy Ratio (CAR) and Asset Quality (NPF) and profitability ( ROE) from the 1st quarter 2009 - 1st quarter of 2013 . In analyzing the data , this study used multiple linear regression and hypothesis testing using the classical assumption test, product moment correlation coefficient analysis, analysis of coefficient determination , and hypothesis testing using F test and t-test . The sample research using financial statements of BRI Syariah banking from the 1st quarter 2009 - 1st quarter of 2013. Results of the research is Capital Adequacy Ratio (CAR) shows fluctuations with decline tendency trend , Asset Quality ( NPF) shows fluctuations with increase tendency and profitability (ROE) shows fluctuations with declining trend. Based on the multiple linear regression analysis showed that CAR have a negative effect on ROE and NPF have a positive effect on ROE. Results of hypothesis testing using the F test showed that together (simultaneously ) CAR and NPF have a significant influence on ROE with 0.032 significance value is much greater than 0.05 . While the results of hypothesis testing using t-test showed that the CAR had no significant effect on ROE with a significance value of 0.385 is much greater than 0.05 . While the NPF has a significant effect on ROE with a significance value of 0.015 is much smaller than 0.05 . In addition , the correlation of NPF and CAR amounting to 38.80 % of ROE.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

BAB I PENDHAULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 19

1.2.1 Identifikasi Masalah ... 19

1.2.2 Rumusan Masalah ... 19

1.3 Tujuan dan Kegunaan Penelitian ... 20

1.3.1 Tujuan Penelitian ... 20

1.3.2 Kegunaan Penelitian ... 20

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 22

2.1.1 Bank ... 22

2.1.1.1Pengertian Bank ... 22

2.1.1.2Jenis-jenis Bank ... 23

2.1.2 Bank syariah ... 25

2.1.2.2Perbedaan Bank Syariah dan Bank Konvensional ... 26

2.1.2.3Fungsi dan Peran Bank Syariah ... 29

2.1.2.4Tujuan Bank Syariah ... 30

2.1.2.5Karakteristik Dasar Bank Syariah ... 31

2.1.2.6Prinsip Dasar Bank Syariah ... 33

2.2 Modal Bank ... 34

2.2.1 Pengertian Modal Bank ... 34

2.2.2 Fungsi Modal ... 38

2.2.3 Ketentuan Modal Minimum Bank ... 39

2.2.4 Kecukupan Modal ... 40

2.2.5 Aktiva Tertimbang Menurut Resiko (ATMR) ... 41

2.3 Kualitas Aset ... 45

2.3.1 Kualitas Aset ... 45

2.3.2 Jenis-jenis Kualitas Aset ... 46

2.4 Profitabilitas ... 49

2.4.1 Pengertian Profitabilitas ... 49

2.4.2 Jenis-jenis Profitabilitas ... 51

2.5 Pengaruh Kecukupan Modal dan Kualitas Aset terhadap Profitabilitas ... 53

2.6 Penelitian Terdahulu ... 55

2.7 Kerangka Pemikiran ... 56

2.8 Paradigma Penelitian ... 61

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 63

3.2 Metode dan Desain Penelitian ... 63

3.2.1 Metode Penelitian ... 63

3.2.2 Desain Penelitian ... 65

3.3 Operasionalisasi Variabel ... 66

3.4 Jenis, Sumber Data dan Teknik Pengumpulan Data ... 68

3.4.1 Jenis dan Sumber Data ... 68

3.4.2 Teknik Pengumpulan Data... 69

3.5 Populasi, Sampel dan Teknik Penarikan Sampel... 70

3.5.1 Populasi ... 70

3.5.2 Sampel ... 70

3.6 Rancangan Analisis Data dan Uji Hipotesis ... 71

3.6.1 Pengolahan dan Analisis Data ... 71

3.6.2 Analisis Statistik ... 72

3.6.3 Analisis Regresi Berganda ... 74

3.6.4 Analisis Korelasi Product Moment ... 75

3.6.5 Analisis Koefesien Determinasi... 76

3.6.6 Uji Hipotesis ... 76

3.6.6.1Uji F ... 76

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 78

4.1.1 Gambaran Deskripsi Objek Penelitian ... 78

4.1.2 Gambaran Deskripsi Variabel Penelitian ... 80

4.1.2.1Gambaran Deskripsi Kecukupan Modal (CAR) ... 80

4.1.2.2Gambaran Deskripsi Kualitas Aset (NPF) ... 85

4.1.2.3Gambaran Deskripsi Profitabilitas (ROE) ... 89

4.2 Analisis Hasil Statistik ... 94

4.2.1 Analisis Statistik Deskriptif ... 94

4.2.2 Uji Asumsi Klasik ... 95

4.2.2.1Uji Asumsi Normalitas ... 95

4.2.2.2 Uji Asumsi Autokorelasi ... 96

4.2.2.3Uji Asumsi Multikolineritas ... 97

4.2.2.4Uji Asumsi Heteroskedastisitas ... 98

4.3 Analisis Regresi Berganda ... 99

4.4 Analisis Koefisien Korelasi Product Moment ... 101

4.5 Analisis Koefisien Determinasi ... 103

4.6 Uji Hipotesis ... 104

4.6.1 Uji F ... 104

4.6.2 Uji t ... 106

BAB V PENUTUP

5.1 Kesimpulan ... 113

5.2 Saran ... 114

DAFTAR PUSTAKA ... 116

DAFTAR GAMBAR

Gambar 1.1 Perbandingan antara profitabilitas (ROE) bank-bank

umum syariah di indonesia dengan bank BRI Syariah

tahun 2009-2011 ... 8

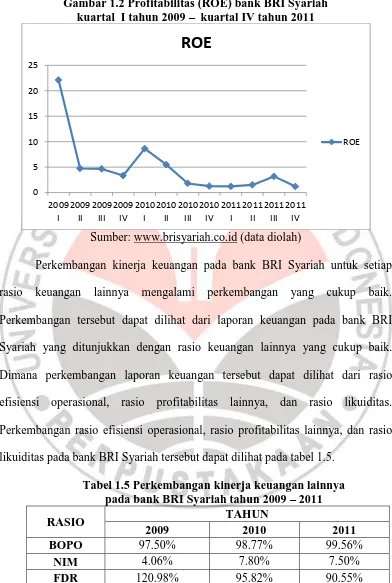

Gambar 1.2 Profitabilitas (ROE) bank BRI Syariah tahun 2009 – 2011... 10

Gambar 1.3 Capital Adequacy Ratio (CAR) bank BRI Syariah

tahun 2009 – 2011 ... 14

Gambar 1.4 Non Performing Financing (NPF) bank BRI Syariah

tahun 2009 – 2011... 18

Gambar 2.1 Kerangka Pemikiran Pengaruh Kecukupan Modal

dan Kualitas Aset terhadap Profitabilitas

pada bank BRI Syariah Tbk ... 60

Gambar 2.2 Paradigma Penelitian ... 61

Gambar 4.1 Grafik kecukupan modal yang diukur dengan Capital Adequacy

Ratio (CAR) pada bank BRI Syariah Dari Kuartal ke-1 Tahun

2009 - Kuartal ke-1 Tahun 2013 ... 82

Gambar 4.2 Grafik Kualitas aset yang diukur dengan Non Performing

Financing (NPF) pada bank BRI SyariahDari Kuartal ke-1 Tahun

2009 - Kuartal ke-1 Tahun 2013 ... 87

Gambar 4.3 Grafik Perkembangan ROE pada bank BRI Syariah Dari Kuartal

ke-1 Tahun 2009 - Kuartal ke-1 Tahun 2013 ... 92

Gambar 4.4 Normal Probability Plot ... 96

DAFTAR TABEL

Tabel 1.1 Perkembangan Perbankan Syariah

Di Indonesia Tahun 2009 - 2012 ... 4

Tabel 1.2 Jumlah KPO dan KCP Bank Umum Syariah ... 5

Tabel 1.3 Perbandingan dan perkembangan profitabilitas (ROE) bank-bank umum syariah di Indonesia dengan bank BRI Syariah tahun 2009 – 2011 ... 7

Tabel 1.4 Rasio Profitabilitas (ROE) bank BRI Syariah tahun 2009 – 2011 ... 8

Tabel 1.5 Perkembangan kinerja keuangan lainnya pada bank BRI Syariah tahun 2009 – 2011 ... 10

Tabel 1.6 Capital Adequacy Ratio (CAR) bank BRI Syariah tahun 2009 – 2011 ... 13

Tabel 1.7 Non Performing Financing (NPF) bank BRI Syariah tahun 2009 – 2011 ... 17

Tabel 2.1 Perbedaan Bank Syariah dan Bank Umum ... 27

Tabel 2.2 Perbedaan Bank Syariah dan Bank Umum Dalam Imbalan Jasa (return) Kepada Nasabah ... 28

Tabel 2.3 Tabel Penelitian Terdahulu ... 55

Tabel 3.1 Operasionalisasi Variabel ... 67

Tabel 4.1 Data Kecukupan modal yang diukur dengan Capital Adequacy Ratio

(CAR) pada bank BRI Syariah ... 81

Tabel 4.2 Data Kualitas aset yang diukur dengan Non Performing Financing (NPF) pada bank BRI Syariah ... 86

Tabel 4.3 Data Perkembangan ROE pada bank BRI Syariah Dari Kuartal ke-1 Tahun 2009 - Kuartal ke-1 Tahun 2013 ... 91

Tabel 4.4 Descriptive Statistics ... 94

Tabel 4.5 Uji Autokorelasi ... 97

Tabel 4.6 Uji Multikolinearitas ... 98

Tabel 4.7 Regresi Berganda ... 100

Tabel 4.8 Korelasi Product Moment ... 102

Tabel 4.9 Interpretasi Koefisien Korelasi ... 102

Tabel 4.10 Koefesien Determinasi ... 103

Tabel 4.11 Uji F Statistik (Anova) ... 104

Tabel 4.12 Uji F Statistik ... 105

DAFTAR LAMPIRAN

Lampiran 1 Laporan Keuangan PT. Bank BRI Syariah Tbk. periode kuartal

ke-1 tahun 2009 – kuartal ke-1 tahun 2013

Lampiran 2 Data Kecukupan Modal, Kualitas aset dan Profitabilitas pada PT.

Bank BRI Syariah Tbk. periode kuartal ke-1 tahun 2009 – kuartal

ke-1 tahun 2013

Lampiran 3 Hasil Output SPSS 20 For Windows

Lampiran 4 Tabel Data Distribusi F dan t

Lampiran 5 Surat Keputusan Pembimbing Skripsi

Lampiran 6 Catatan Bimbingan

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah Penelitian

Perekonomian Indonesia triwulan III 2012 tumbuh solid 6,17%.

Pertumbuhan yang tetap berada pada kisaran 6% ini melanjutkan kinerja positif

triwulan I dan II 2012, dimana ekonomi tumbuh secara berturut – turut sebesar

6,3% dan 6,4%. Dengan kinerja pertumbuhan yang relatif stabil ini, kalangan

ekonom memprediksi ekonomi Indonesia tahun 2012 akan tumbuh pada kisaran

6,2-6,3%. Pencapaian pertumbuhan pada kisaran 6,3% merupakan sebuah

prestasi yang patut diapresiasi karena dicapai pada saat perekonomian global

mengalami perlambatan. (www.setkab.go.id).

Kemudian pada tahun 2013 kondisi perekonomian indonesia masih tetap

stabil berada pada kisaran 6%. Pertumbuhan tersebut dapat dilihat pada kuartal

pertama tahun 2013, Badan Pusat Statistik (BPS) mencatat perkembangan

ekonomi Indonesia sebesar 6,02% dibandingkan periode yang sama tahun lalu

atau tumbuh 1,41% dibandingkan triwulan sebelumnya. Hal ini disampaikan oleh

Kepala BPS Suryamin dalam pemaparan pertumbuhan ekonomi triwulan I-2013

di Kantor BPS, di Jakarta, Senin (6/5/2013). BPS mencatat pertumbuhan

ekonomi indonesia triwulan I-2013 dari sektor keuangan tumbuh sebesar 2,96%.

(http://finance.detik.com/read/2013/05/06/112213/2238807/4/bps-ekonomi-indonesia-tumbuh-602-di-triwulan-i-2013)

Tentunya dengan perekonomian global yang mengalami perlambatan ini,

perkembangan perekonomian di indonesia diantaranya dari sektor pertambangan,

migas, dan perbankan. Melihat kondisi perbankan yang semakin berkembang,

pemerintah melakukan berbagai upaya untuk perkembangan perbankan

diantaranya melakukan restrukturisasi perbankan, yaitu dengan dibentuknya dual

banking system sehingga bank yang ada di indonesia selain bank konvensional

juga hadir perbankan syariah. Dan perbankan syariah ini merupakan salah satu

kekuatan yang mampu menciptakan perekonomian indonesia mengalami

perkembangan karena perbankan syariah mampu menjaga kestabilan dalam krisis

global yang melanda dunia.

Perbankan berdasarkan prinsip syariah ditetapkan oleh pemerintah

melalui UU No. 7 tahun 1992 dan UU No. 10 tahun 1998, dan perubahan

undang-undang terbaru tentang perbankan syariah tertuang dalam UU No 21

tahun 2008. Dimana bank syariah menurut UU No 21 tahun 2008 adalah “ bank

umum syariah (BUS) adalah bank syariah yang dalam kegiatannya memberikan

jasa dalam lalu lintas pembayaran”. (www.bi.go.id)

Pada dasarnya produk dalam bank syariah sama dengan bank

konvensional seperti giro, tabungan, deposito, surat berharga dan yang lainnya.

Yang berbeda antara bank syariah dengan bank konvesional adalah dari segi

falsafah, bank syariah tidak berdasarkan bunga, spekulasi, dan gharar

(ketidakjelasan). Sementara untuk bank konvensional berdasarkan bunga. Dari

segi operasional, dana masyarakat dalam bank syariah berupa titipan dan

investasi yang baru akan mendapatkan hasil jika di usahakan terlebih dahulu.

dibayar bunganya pada saat jatuh tempo. Dan selanjutnya dari segi organisasi,

bank syariah memiliki dewan pengawas syariah (DPS) dan dewan syariah

nasional (DSN). Sementara dalam bank konvensional, tidak. (Syamsu Iskandar,

2008: 31 & 37)

Secara umum industri perbankan syariah tiga dekade terakhir

menunjukkan peran dan keberadaanya dalam panggung sejarah perbankan dunia

serta menunjukkan perkembangan yang cukup tinggi. Tentunya dengan

perkembangan industri perbankan syariah cukup tinggi ini diharapakan mampu

meningkatkan kontribusinya memperkuat stabilitas perekonomian nasional.

Perkembangan perbankan syariah yang ada di indonesia ini tercermin dari

perkembangan jumlah bank atau lembaga keuangan lainnya yang beroperasi

berdasarkan sistem syariah dan pertumbuhan laba dari lembaga keuangan syariah

itu sendiri.

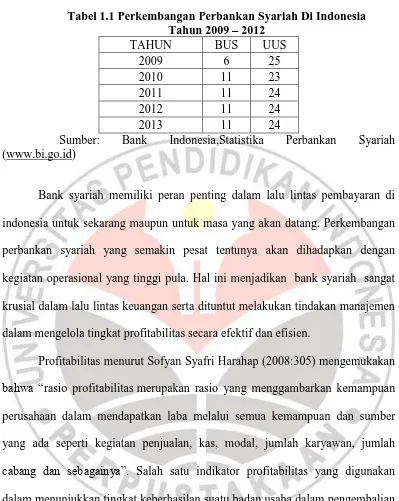

Dimana berdasarkan data bank indonesia tahun 2013, khususnya data

statistik perbankan syariah tahun 2013, jumlah bank syariah di Indonesia adalah

sebanyak 11 Bank Umum Syariah (BUS) dan 24 Unit Usaha Syariah (UUS).

Perkembangan perbankan syariah tersebut dapat dilihat pada tabel 1.1 yang

menggambarkan perkembangan dan pertumbuhan industri perbankan syariah di

Tabel 1.1 Perkembangan Perbankan Syariah Di Indonesia Tahun 2009 – 2012

TAHUN BUS UUS

2009 6 25

2010 11 23

2011 11 24

2012 11 24

2013 11 24

Sumber: Bank Indonesia,Statistika Perbankan Syariah (www.bi.go.id)

Bank syariah memiliki peran penting dalam lalu lintas pembayaran di

indonesia untuk sekarang maupun untuk masa yang akan datang. Perkembangan

perbankan syariah yang semakin pesat tentunya akan dihadapkan dengan

kegiatan operasional yang tinggi pula. Hal ini menjadikan bank syariah sangat

krusial dalam lalu lintas keuangan serta dituntut melakukan tindakan manajemen

dalam mengelola tingkat profitabilitas secara efektif dan efisien.

Profitabilitas menurut Sofyan Syafri Harahap (2008:305) mengemukakan

bahwa “rasio profitabilitas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber

yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang dan sebagainya”. Salah satu indikator profitabilitas yang digunakan

dalam menunjukkan tingkat keberhasilan suatu badan usaha dalam pengembalian

(return) pada pemiliknya ialah melalui Return On Equity (ROE).

Susan Irawati (2006:61) mengemukakan bahwa “ROE adalah rasio yang

digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan

Berdasarkan pengertian tersebut Return On Equity (ROE) ini

memfokuskan pada kemampuan perusahaan untuk memperoleh laba dari modal

sendiri. ROE merupakan rasio antara laba setelah pajak (EAT) dengan total

ekuitas.

Bank BRI Syariah merupakan salah satu bank syariah yang ada di

indonesia dan masuk dalam kategori bank umum syariah (BUS). Beberapa tahun

kegiatan operasional perbankan pada bank BRI Syariah mengalami peningkatan.

Akan tetapi, kinerja keuangan pada bank BRI Syariah mengalami kondisi yang

kurang baik dari segi profitabilitasnya. Hal ini bisa dilihat pada perbandingan

tingkat profitabilitas (ROE) bank BRI Syariah dengan bank-bank umum syariah

di indonesia.

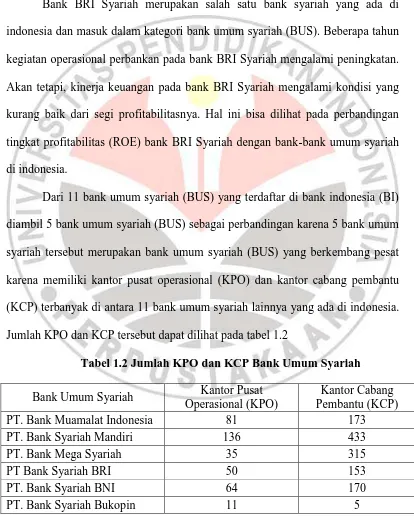

Dari 11 bank umum syariah (BUS) yang terdaftar di bank indonesia (BI)

diambil 5 bank umum syariah (BUS) sebagai perbandingan karena 5 bank umum

syariah tersebut merupakan bank umum syariah (BUS) yang berkembang pesat

karena memiliki kantor pusat operasional (KPO) dan kantor cabang pembantu

(KCP) terbanyak di antara 11 bank umum syariah lainnya yang ada di indonesia.

Jumlah KPO dan KCP tersebut dapat dilihat pada tabel 1.2

Tabel 1.2 Jumlah KPO dan KCP Bank Umum Syariah

Bank Umum Syariah Kantor Pusat Operasional (KPO)

Kantor Cabang Pembantu (KCP)

PT. Bank Muamalat Indonesia 81 173

PT. Bank Syariah Mandiri 136 433

PT. Bank Mega Syariah 35 315

PT Bank Syariah BRI 50 153

PT. Bank Syariah BNI 64 170

PT. Bank Panin Syariah 5 -

PT. Bank Victoria Syariah 7 6

PT. BCA Syariah 6 6

PT. Bank Jabar dan Banten 8 22

PT. Maybank Indonesia

Syariah 1 -

Sumber: Bank Indonesia,Statistika Perbankan Syariah (www.bi.go.id)

Dan sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004

tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank

(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 38, Tambahan

Lembaran Negara Nomor 4382) Bank wajib melakukan penilaian Tingkat

Kesehatan Bank secara triwulanan. Sehubungan dengan hal tersebut perlu diatur

ketentuan pelaksanaan penilaian Tingkat Kesehatan Bank dalam suatu Surat

Edaran Bank Indonesia dengan pokok-pokok ketentuan sebagai berikut: Formula

dan indikator pendukung dalam rangka penilaian setiap komponen sebagaimana

dimaksud dalam angka romawi II tentang faktor penilaian tingkat kesehatan

rentabilitas berpedoman kepada Matriks Perhitungan/Analisis komponen setiap

faktor sebagaimana diuraikan pada lampiran 1d Surat Edaran Bank Indonesia ini.

(www.bi.go.id)

a) Peringkat 1 : ROE > 23%

b) Peringkat 2 : 18% < ROE ≤ 23% c) Peringkat 3 : 13% < ROE ≤ 18% d) Peringkat 4 : 8% < ROE ≤ 13% e) Peringkat 5 : ROE ≤ 8%

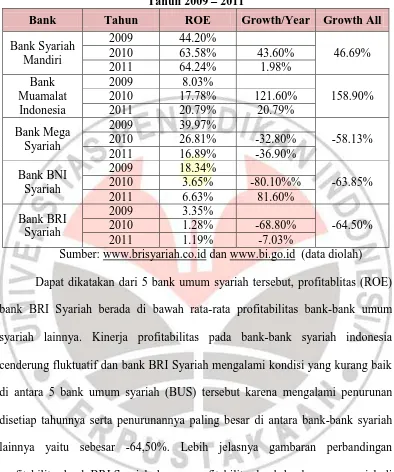

Perbandingan dan perkembangan profitabilitas (ROE) bank BRI Syariah

Tabel 1.3 Perbandingan dan perkembangan profitabilitas (ROE) bank-bank umum syariah di Indonesia dengan bank BRI Syariah

Tahun 2009 – 2011

bank BRI Syariah berada di bawah rata-rata profitabilitas bank-bank umum

syariah lainnya. Kinerja profitabilitas pada bank-bank syariah indonesia

cenderung fluktuatif dan bank BRI Syariah mengalami kondisi yang kurang baik

di antara 5 bank umum syariah (BUS) tersebut karena mengalami penurunan

disetiap tahunnya serta penurunannya paling besar di antara bank-bank syariah

lainnya yaitu sebesar -64,50%. Lebih jelasnya gambaran perbandingan

profitabilitas bank BRI Syariah dengan profitabilitas bank-bank umum syariah di

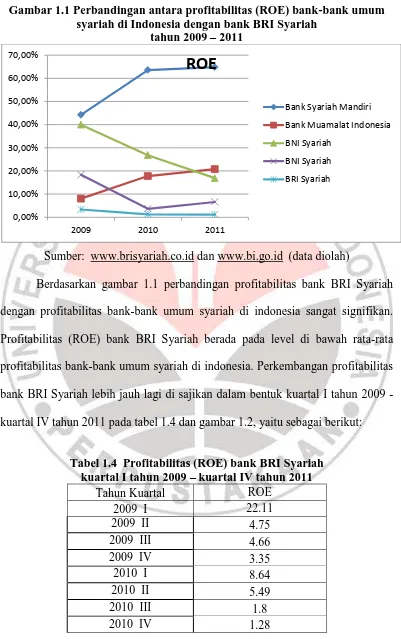

Gambar 1.1 Perbandingan antara profitabilitas (ROE) bank-bank umum syariah di Indonesia dengan bank BRI Syariah

tahun 2009 – 2011

Sumber: www.brisyariah.co.id dan www.bi.go.id (data diolah)

Berdasarkan gambar 1.1 perbandingan profitabilitas bank BRI Syariah

dengan profitabilitas bank-bank umum syariah di indonesia sangat signifikan.

Profitabilitas (ROE) bank BRI Syariah berada pada level di bawah rata-rata

profitabilitas bank-bank umum syariah di indonesia. Perkembangan profitabilitas

bank BRI Syariah lebih jauh lagi di sajikan dalam bentuk kuartal I tahun 2009 -

kuartal IV tahun 2011 pada tabel 1.4 dan gambar 1.2, yaitu sebagai berikut:

2011 I 1.23

2011 II 1.52

2011 III 3.18

2011 IV 1.19

Sumber: www.brisyariah.co.id (data diolah)

Dilihat dari tabel 1.4 perkembangan profitabilitas bank BRI Syariah

dianalisis bahwa pada umumnya kondisi tingkat rasio profitabilitas bank BRI

Syariah mengalami penurunan.

Pada tahun 2009 kuartal IV nilai rasio ROE pada bank BRI Syariah

menunjukkan nilai sebesar 3,35% kemudian pada tahun 2010 kuartal IV nilai

rasio ROE pada bank BRI Syariah mengalami penurunan yang di akibatkan

karena adanya kenaikan kredit bermasalah sehingga mengakibatkan biaya

operasianal juga mengalami kenaikan serta adanya penambahan jaringan usaha

bank. Rasio ROE pada tahun 2010 ini turun menjadi 1,28%. Kemudian pada

tahun 2011 kuartal IV nilai rasio ROE pada bank BRI Syariah mengalami

penurunan kembali dari 1,28% menjadi 1,19%. Penurunan tersebut dikarenakan

modal yang semakin meningkat, namun imbal hasil yang diperoleh belum

meningkat signifikan dibandingkan tahun sebelumnya. Secara keseluruhan, tahun

2009 kuartal I sampai dengan tahun 2011 kuartal IV kondisi profitabilitas bank

BRI Syariah mengalami kondisi yang kurang optimal dan masih kurang sehat.

Dengan perkembangan profitabilitas ROE yang semakin menurun

tersebut tentunya akan mengakibatkan kinerja keuangan pada bank BRI Syariah

menjadi terkendala sehingga mengakibatkan kemampuan manajemen dalam

mengolah operasionalnya terhambat dan kurang efisien. Perkembangan

Gambar 1.2 Profitabilitas (ROE) bank BRI Syariah kuartal I tahun 2009 – kuartal IV tahun 2011

Sumber: www.brisyariah.co.id (data diolah)

Perkembangan kinerja keuangan pada bank BRI Syariah untuk setiap

rasio keuangan lainnya mengalami perkembangan yang cukup baik.

Perkembangan tersebut dapat dilihat dari laporan keuangan pada bank BRI

Syariah yang ditunjukkan dengan rasio keuangan lainnya yang cukup baik.

Dimana perkembangan laporan keuangan tersebut dapat dilihat dari rasio

efisiensi operasional, rasio profitabilitas lainnya, dan rasio likuiditas.

Perkembangan rasio efisiensi operasional, rasio profitabilitas lainnya, dan rasio

likuiditas pada bank BRI Syariah tersebut dapat dilihat pada tabel 1.5.

Berdasarkan tabel 1.5, kinerja keuangan pada bank BRI Syariah selain

rasio ROE menunjukkan perkembangan yang fluktuatif. Untuk rasio profitabilitas

lain seperti BOPO dan NIM mengalami perkembangan fluktuatif dengan

kecenderungan meningkat dan masih berada dalam standar rata-rata yang telah di

tetapkan BI untuk BOPO yaitu 92-100% dan untuk NIM minimal 6%. Kemudian

untuk likuiditas pada bank BRI Syariah mengalami penurunan dan masih berada

dalam standar rata-rata BI untuk likuiditas yaitu 85-110%.

Faktor permodalan adalah sebagai ukuran kemampuan bank menyerap

kerugian yang tidak dapat dihindarkan, sebagai dana yang diperlukan untuk

membiayai kegiatan dan sebagai alat pengukur kekayaan. Penilaian permodalan

berdasarkan pada kewajiban penyediaan modal minimum bank sebagaimana

ditetapkan dalam peraturan bank indonesia No.9/1/PBI/2007 tanggal 24 Januari

2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan

Prinsip Syariah yang dinyatakan dalam rasio modal dibagi aktiva tertimbang

menurut risiko (ATMR). (www.bi.go.id)

Salah satu faktor yang mempengaruhi profitabilitas adalah kecukupan

modal, seperti yang dinyatakan Teguh Pudjo Muljono (2002:20) ; “Faktor-faktor

yang mempengaruhi profitabilitas diantaranya yaitu kecukupan modal, kualitas

kredit yang diberikan dan pengembaliannya, perpencaran bunga bank, manajemen

pengalokasian dalam aktiva likuid, efisiensi dalam menekan biaya operasional dan

non operasi serta mobilisasi dana masyarakat dalam memperoleh dana yang

Sejalan dengan Teguh Pudjo Muljono, kecukupan modal berpengaruh

terhadap kemampuan bank dalam memperoleh profit juga dinyatakan oleh

Herman Darmawi. Herman Darmawi (2006:39) yang menyatakan bahwa:

“Apabila ketentuan rasio kecukupan modal tidak terpenuhi, akan mengurangi kemampuan ekspansi kredit dan mempengaruhi tingkat profitabilitas bank.”

Dalam posisi tertentu, apabila rasio kecukupan modal (CAR) berada di

atas standar yang telah di tetapkan BI, maka bank banyak menyimpan dana dan

akan mengurangi kemampuan ekspansi kredit, apabila rasio kecukupan modal

(CAR) berada di bawah standar yang telah di tetapkan BI maka bank banyak

melakukan ekspansi atau penyaluran kredit sehingga modal yang dimiliki banyak

digunakan untuk menjamin kredit yang disalurkan bank.

Rasio yang digunakan untuk mengukur kecukupan modal adalah CAR

(Capital Adequacy Ratio). Seperti yang dinyatakan Dendawijaya (2005: 12)

bahwa: “capital adequacy ratio (CAR) merupakan rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit penyertaan,

surat berharga, tagihan pada bank lain) untuk dibiayai dari dana modal bank

sendiri, disamping memperoleh dana-dana dari sumber-sumber diluar, seperti

dana masyarakat, pinjaman (utang) dan lain-lain”. Bank Indonesia menetapkan

CAR sebesar 8% - 12%. Jumlah tersebut tertuang dalam peraturan bank indonesia

No.8/7/PBI/2006 tanggal 27 Februari 2006 tentang Kewajiban Penyediaan Modal

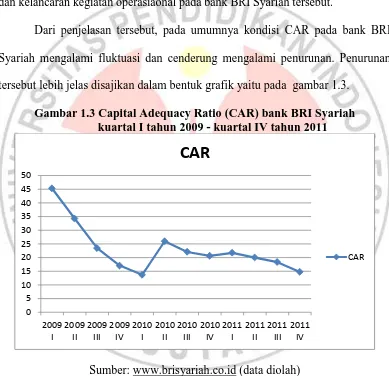

CAR pada bank BRI Syariah mengalami fluktuatif yang cenderung

menurun. Hal ini bisa dilihat dari CAR pada bank BRI Syariah dari kuartal I

tahun 2009 sampai dengan kuartal IV tahun 2011. Adapun data CAR pada bank

BRI Syariah disajikan dalam bentuk kuartal I tahun 2009 sampai dengan

kuartal IV tahun 2011 pada tabel maupun grafik. Gambaran perkembangan data

tersebut adalah sebagai berikut:

Tabel 1.6 Capital Adequacy Ratio (CAR) bank BRI Syariah kuartal I tahun 2009 – kuartal IV tahun 2011

bank BRI Syariah selama tahun 2009 kuartal I sampai dengan tahun 2011 kuartal

IV mengalami fluktuasi dengan kecenderungan menurun. Pada kuartal IV tahun

2009 CAR bank BRI Syariah menunjukkan nilai sebesar 17,04% kemudian naik

pada tahun 2010 menjadi 20,62%. Kenaikan tersebut dikarenakan bertambahnya

yang mengandung resiko. Selanjutnya di kuartal IV tahun 2011 mengalami

penurunan dari tahun sebelumya menjadi 14,74%, penurunan tersebut akibat

ekspansi bisnis khususnya pada portofolio Gadai Emas yang meningkat pesat.

Dengan kinerja permodalan yang mengalami penurunan tersebut dapat

mengakibatkan kinerja profitabilitas yang kurang optimal dalam keberlangsungan

dan kelancaran kegiatan operasiaonal pada bank BRI Syariah tersebut.

Dari penjelasan tersebut, pada umumnya kondisi CAR pada bank BRI

Syariah mengalami fluktuasi dan cenderung mengalami penurunan. Penurunan

tersebut lebih jelas disajikan dalam bentuk grafik yaitu pada gambar 1.3.

Gambar 1.3 Capital Adequacy Ratio (CAR) bank BRI Syariah kuartal I tahun 2009 - kuartal IV tahun 2011

Sumber: www.brisyariah.co.id (data diolah)

Faktor yang mempengaruhi profitabilitas merupakan faktor yang sangat

penting dalam menentukan operasi suatu bank secara sehat. Faktor tersebut

diantaranya yaitu kualitas aktiva produktif dari kredit yang di berikan kepada

nasabah. Seperti yang dinyatakan oleh Teguh Pudjo Muljono (2002) "Sesuai

dengan fungsi utama bank yaitu menerima simpanan dari masyarakat (dalam

bentuk giro, tabungan, dan deposito berjangka) dan mengalokasikannya kembali

kepada masyarakat (dalam bentuk kredit/pinjaman yang diberikan), maka aktiva

produktif yang berupa kredit merupakan penempatan dana terbesar di sisi aktiva

bank dibandingkan dengan penempatan dana dalam bentuk lain (seperti:

surat-surat berharga, penempatan pada bank lain dan penyertaan).

Lebih jauh Teguh Pudjo Muljono menyatakan bahwa bank merupakan

lembaga pemberi kredit, maka dalam aktivitasnya sangat berkaitan dengan sifat

kredit, pengaturan tata cara dan prosedur pemberian kredit, analisis kredit,

penetapan kredit dan pengamanan kredit. Tujuan utama pemberian kredit adalah

untuk mendapatkan hasil yang tinggi, dan tujuan yang lain adalah keamanan bank

sehingga bank tetap dipercaya oleh masyarakat.

Sejalan dengan Teguh Pudjo Muljono, kualitas aset berpengaruh terhadap

kemampuan bank dalam memperoleh profit juga dinyatakan oleh Siswanto Sutojo

(2008:23) yang menyatakan bahwa:

“Semakin besar jumlah saldo kredit bermasalah yang dimiliki bank akan semakin besar jumlah dan cadangan yang harus disediakan serta semakin besar pula biaya yang harus mereka tanggung untuk mengadakan cadangan itu, tentu hal ini akan mempengaruhi profitabilitas usaha bank”.

Dalam pemberian kredit terdapat dua aspek yaitu aspek resiko dan laba,

dalam aktivitasnya bank memperoleh laba dari bunga kredit. Namun dalam

memperoleh laba ini juga tidak terlepas dari resiko kredit yaitu resiko tidak

tertagihnya pinjaman pada saat kredit jatuh tempo atau sering disebut Non

Rasio yang digunakan untuk mengukur kualitas aset adalah Non

Performing Financing (NPF). Non Performing Financing (NPF) merupakan

istilah yang digunakan untuk rasio pembiayaan bermasalah dalam perbankan

syariah. NPF lebih dikenal dengan nama Non Performing Loan (NPL) di dalam

bank konvensional. Menurut kamus bank indonesia Non Performing Financing

(NPF) adalah kredit bermasalah yang terdiri dari kredit yang berklasifikasi

kurang lancar, diragukan dan macet. Non performing financing ini akan

mengganggu tingkat laba dalam kegiatan penyaluran kredit yang diberikan.

Resiko tersebut adalah kredit dalam kategori kurang lancar, di ragukan dan macet.

NPF mencerminkan resiko kredit, semakin kecil NPF semakin kecil pula resiko

kredit yang ditanggung pihak bank begitu juga sebaliknya semakin besar NPF

maka semakin besar pula resiko kredit yang di tanggung pihak bank. Bank

Indonesia menetapkan NPF sebesar 5%. Jumlah tersebut tertuang dalam SE

No.4/23/DPNP/2004.

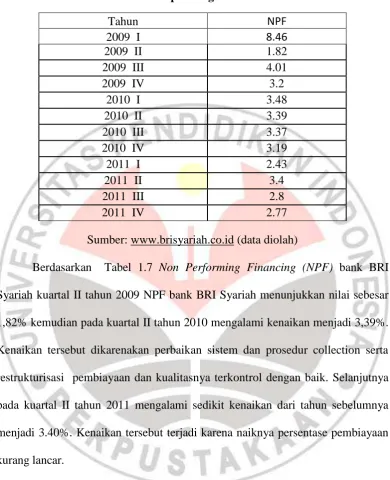

NPF pada bank BRI syariah mengalami fluktuatif dengan

kecenderungan meningkat. Hal ini bisa dilihat dari NPF pada bank BRI Syariah

dari kuartal I tahun 2009 sampai dengan kuartal IV tahun 2011. Adapun data

NPF pada bank BRI Syariah disajikan dalam bentuk kuartal I tahun 2009

sampai dengan kuartal IV tahun 2011 pada tabel 1.7 dan grafik pada gambar

1.4. Gambaran perkembangan data tersebut adalah sebagai berikut:

Di bawah ini merupakan NPF bank BRI Syariah dari kuartal I tahun 2009

Tabel 1.7 Non Performing Financing (NPF) bank BRI Syariah kuartal I tahun 2009 sampai dengan kuartal IV tahun 2011

Sumber: www.brisyariah.co.id (data diolah)

Berdasarkan Tabel 1.7 Non Performing Financing (NPF) bank BRI

Syariah kuartal II tahun 2009 NPF bank BRI Syariah menunjukkan nilai sebesar

1,82% kemudian pada kuartal II tahun 2010 mengalami kenaikan menjadi 3,39%.

Kenaikan tersebut dikarenakan perbaikan sistem dan prosedur collection serta

restrukturisasi pembiayaan dan kualitasnya terkontrol dengan baik. Selanjutnya

pada kuartal II tahun 2011 mengalami sedikit kenaikan dari tahun sebelumnya

menjadi 3.40%. Kenaikan tersebut terjadi karena naiknya persentase pembiayaan

kurang lancar.

Dari penjelasan tersebut, dapat dikatakan bahwa pada umumnya kondisi

NPF pada bank BRI Syariah tahun 2009 sampai dengan tahun 2011 masih di

bawah batas Bank Indonesia sebesar 5%. Namun NPF cenderung mengalami

kenaikan mendekati 5%. Kenaikan tersebut lebih jelas disajikan dalam bentuk

grafik yaitu pada gambar 1.4.

Gambar 1.4 Non Performing Financing (NPF) bank BRI Syariah kuartal I tahun 2009 sampai dengan kuartal IV tahun 2011

Sumber: www.brisyariah.co.id (data diolah)

Dari penjelasan fenomena penurunan Rasio Profitabilitas (ROE) bank

BRI Syariah tahun 2009 sampai dengan tahun 2011 tersebut, maka bisa dikatakan

bahwa bank BRI Syariah dilihat dari profitabilitasnya sebagai gambaran aktivitas

kegiatan operasional keuangan dalam lalu lintas keuangan bank mengalami

kondisi yang kurang baik dan berada pada level yang kurang sehat. Pada waktu

yang bersamaan kecukupan modal yang di ukur dengan rasio (CAR) mengalami

fluktuasi dengan kecenderungan menurun dan kualitas aset yang di ukur dengan

rasio (NPF) mengalami fluktuasi dengan kecenderungan meningkat sehingga bisa

menjadi faktor yang mempengaruhi profitabilitas pada bank BRI Syariah

Dari latar belakang penelitian yang telah dijelaskan di atas, penulis

tertarik untuk meneliti lebih jauh tentang permasalahan profitabilitas pada bank

BRI Syariah khususnya meneliti lebih jauh bagaimana kecukupan modal dan

Syariah. Untuk itu, penulis akan menuangkan permasalahan tersebut ke dalam

penelitian dengan judul “Pengaruh Kecukupan Modal dan Kualitas Aset

Terhadap Profitabilitas pada PT. Bank BRI Syariah”.

1.2 Identifikasi dan Rumusan masalah

1.2.1 Identifikasi Masalah

Salah satu indikator dalam menunjukkan tingkat kesehatan bank ialah

melalui analisis profitabilitasnya. Masalah profitabilitas adalah hal yang sangat

penting karena bank harus berada dalam keadaan yang profitable. Tanpa adanya

keuntungan maka akan sulit bagi bank untuk menjalankan kegiatan

operasionalnya. Untuk mengatasi permasalahan profitabilitas, bank BRI Syariah

perlu meningkatkan kecukupan modal untuk memenuhi ketentuan permodalan

yang berlaku. Selain untuk meningkatkan profitabilitas, bank BRI Syariah juga

perlu melakukan efisiensi kualitas asetnya untuk mengurangi resiko kredit

bermasalah.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dijelaskan di awal maka

rumusan masalah dari penelitian ini adalah sebagai berikut:

1. Bagaimana gambaran Kecukupan Modal pada PT. bank BRI Syariah ?

2. Bagaimana gambaran Kualitas Aset pada PT. bank BRI Syariah ?

3. Bagaimana gambaran Profitabilitas pada PT. bank BRI Syariah ?

4. Bagaimana pengaruh Kecukupan Modal dan Kualitas aset terhadap

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Penelitian ini bertujuan untuk memperoleh temuan mengenai :

1. Mengetahui bagaimana gambaran Kecukupan Modal pada PT. bank

BRI Syariah ?

2. Mengetahui bagaimana gambaran Kualitas Aset pada PT. bank BRI

Syariah ?

3. Mengetahui bagaimana gambaran Profitabilitas pada PT. bank BRI

Syariah ?

4. Mengetahui bagaimana Pengaruh Kecukupan Modal dan Kualitas aset

terhadap profitabilitas pada PT. bank BRI Syariah ?

1.3.2 Kegunaan Penelitian

a. Kegunaan teoritis

Secara teoritis atau keilmuan, penelitian ini diharapkan dapat memberikan

kontribusi positif dalam ilmu manajemen keuangan, yaitu manajemen keuangan

perbankan syariah khususnya tentang masalah-masalah yang berkaitan dengan

kecukupan modal, kualitas aset serta masalah profitabilitas yang merupakan

permasalahan paling krusial dan umum pada lembaga keuangan perbankan.

b. Kegunaan Praktis

1) Pihak Bank

Secara praktis, hasil penelitian ini diharapkan dapat memberikan masukan

yang berguna bagi pihak manajemen bank umum syariah, khususnya pihak

diharapkan mampu memberikan kontribusi dalam pengelolaan kecukupan modal

dan kualitas aset untuk menunjang kinerja profitabilitas, khususnya dalam

pengambilan keputusan dan kegiatan manajerial secara efektif dan efesien untuk

mencapai keadaan profitabilitas yang optimal dan sehat serta tidak menyimpang

dari regulasi profitabilitas yang ada. Kondisi profitabilitas yang optimal akan

melancarkan proses kegiatan operasional keungan bank dalam pencapaian tujuan

perusahaan bank itu sendiri.

2) Pihak penulis

Bagi penulis, penelitian ini diharapakan dapat menjadi sumber informasi

dan menambah wawasan dan ilmu pengetahuan tentang perbankan syariah,

khususnya mengenai pengaruh kecukupan modal dan kualitas aset terhadap

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek yang diteliti dalam penelitian ini terdiri atas tiga variabel, yaitu

dua variabel bebas (independent variable) dan satu variabel terikat (dependent

variable). Adapun variabel bebas dari penelitian ini adalah Kecukupan Modal

yang diukur dengan Capital Adequacy Ratio (CAR) selanjutnya disebut sebagai

variabel X1 dan Kualitas Aset yang diukur dengan Non Performing Financing

(NPF) yang selanjutnya disebut sebagai variabel X2. Sedangkan variabel terikat

dalam penelitian ini adalah profitabilitas dan selanjutnya disebut valiabel Y yang

diukur dengan Return On Equity (ROE). Sementara itu, yang menjadi subjek

penelitian ini adalah PT. Bank BRI Syariah.

Berdasarkan objek dan subjek penelitian tersebut, maka penulis akan

meneliti tentang bagaimana pengaruh Kecukupan Modal dan Kualitas Aset

terhadap profitabilitas PT. Bank BRI Syariah dari tahun 2009 – 2013.

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Metode penelitian merupakan cara ilmiah dalam melakukan penelitian

untuk mencari dan menemukan pemecahan suatu fenomena masalah. Menurut

Wirartha (2006:76), mengemukakan bahwa “Metode penelitian adalah suatu cara

atau prosedur untuk memperoleh pemecahan terhadap permasalahan yang sedang

Berdasarkan variabel yang diteliti, maka penelitian ini merupakan metode

penelitian Deskriptif dan Verifikatif. Menurut Sugiyono (2006:11)

mengemukakan bahwa “penelitian deskriptif adalah penelitian yang dilakukan

untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih tanpa

membuat perbandingan atau menghubungkan dengan variabel lain”.Sedangkan menurut Travers dalam Husein Umar (2000:47), mengemukakan bahwa “metode

ini bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada

saat riset dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu”.

Melalui penelitian secara deskriptif ini, maka dapat digambarkan apa

yang terjadi berdasarkan data-data dan informasi yang berlaku. Hal ini sesuai

dengan tujuan penelitian untuk mengetahui deskripsi tentang Kecukupan Modal

yang di ukur dengan CAR, Kualitas Aset yang di ukur dengan NPF dan

profitabilitas yang di ukur dengan ROE pada bank BRI Syariah.

Selanjutnya, yang dimaksud dengan metode verifikatif, menurut Suharsini

Arikunto (2006:8) mengemukakan bahwa “penilitian verifikatif pada dasarnya

ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui

pengumpulan data di lapangan”. Metode verifikatif ini bertujuan untuk

memperlihatkan pengaruh antara variabel dependen dan independen yang

digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik.

Metode verikatif dalam penelitian ini bertujuan untuk mengetahui

pengaruh Kecukupan Modal dan Kualitas Aset terhadap profitabilitas PT. Bank

3.2.2 Desain Penelitian

Ulber silalahi (2010:180) menjelaskan bahwa desain penelitian adalah

rencana dan strukur penyelidikan yang disusun sedemikian rupa sehingga

penelitian akan dapat memperoleh jawaban untuk pertanyaan-pertanyaan

penelitiannya. Di sisi lain, Iqbal Hasan (2002:31) mengemukakan bahwa “desain

penelitian merupakan kerangka kerja dalam suatu studi tertentu, guna

mengumpulkan, mengukur dan melakukan analisis data sehingga dapat

menjawab pertanyaan-pertanyaan dalam penelitian”.

Terdapat tiga jenis desain dalam penelitian, yaitu sebagai berikut (Iqbal

Hasan, 2002:32-33):

1. Desain eksplanatori.

Desain ini berusaha mencari ide-ide atau hubungan-hubungan baru,

sehingga dapat dikatakan bahwa desain ini bertitik tolak dari variabel

bukan dari fakta.

2. Desain deskriptif.

Desain ini bertujuan untuk menguraikan sifat atau karakteristik dari suatu

fenomena tertentu.

3. Desain kausal.

Desain ini berguna untuk menganalisis hubungan antara satu variabel

dengan variabel lainnya atau bagaimana suatu variabel dapat

Berdasarkan penjelasan di atas, maka dapat dikatakan bahwa desain yang

digunakan dalam penelitian ini adalah desain kausal karena sesuai dengan tujuan

penelitian, yaitu untuk mengetahui pengaruh Kecukupan Modal dan Kualitas

Aset terhadap profitabilitas bank.

3.3 Operasionalisasi Variabel

Untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang

terkait dalam penelitian, maka diperlukan operasional variabel.

Dalam penelitian ini terdapat tiga variabel, yaitu dua variabel bebas

(independent variable) dan satu variabel terikat (dependent variable). Variabel

bebas adalah variabel yang mempengaruhi atau menjadi sebab perubahan atau

timbulnya variabel terikat. Sedangkan variabel terikat adalah variabel yang dapat

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

Variabel bebas dari penelitian ini adalah Kecukupan Modal (X1) dan

Kualitas Aset (X2). Sedangkan variabel terikat dalam penelitian ini adalah

profitabilitas (Y).

Adapun penjabaran variabel-variabel tersebut ke dalam operasionalisasi

Tabel 3.1 Operasionalisasi Variabel

Variabel Konsep Indikator Alat ukur Skala

Kecukupan

Modal

Kemampuan perusahaan

untuk mengetahui

bagaimana atau berapa

modal bank tersebut telah

memadai untuk menunjang

kebutuhannya.

(M. Faisal Abdullah,

2005:60)

CAR merupakan rasio yang

memperlihatkan seberapa jauh

seluruh aktiva bank yang

mengandung risiko (kredit

penyertaan, surat berharga,

tagihan pada bank lain) untuk

dibiayai dari dana modal bank

sendiri, disamping memperoleh

dana-dana dari sumber-sumber

diluar, seperti dana masyarakat,

Kualitas Aset Kualitas Aset merupakan

rasio yang mengukur

kemampuan kualitas

aktiva produktif yang

dimiliki bank. Rasio ini

mengindikasikan bahwa

semakin besar rasio ini

menunjukkan semakin

Non Performing Financing

(NPF) adalah kredit

bermasalah yang terdiri dari

kredit yang berklasifikasi

menurun kualitas aktiva

produktif (Taswan,

2010:167)

Profitabilitas Profitabilitas adalah

kemampuan perusahaan

mendapatkan laba melalui

semua kemampuan dan

sumber yang ada seperti

kegiatan penjualan, kas,

modal, jumlah karyawan,

jumlah cabang dan

sebagainya.

Sofyan Syafri Harahap

(2007: 304)

ROE yaitu rasio yang

digunakan untuk mengukur

kemampuan suatu

perusahaan dalam

menghasilkan laba bersih

dari modal sendiri yang

digunakan oleh perusahaan

tersebut.

3.3.1 Jenis dan Sumber Data

Data yang digunakan dalam penlitian ini adalah data sekunder. Ulber

Silalahi (2010:291) mengemukakan bahwa:

Adapun data-data yang digunakan dalam penelitian ini adalah sebagai

berikut:

1. Data Kecukupan Modal yang di ukur dengan Capital Adequacy Ratio

(CAR) pada PT. bank BRI Syariah. periode bulanan, kuartalan dan

tahunan dari kuartal ke-1 tahun 2009 – kuartal ke-1 tahun 2013

2. Data Kualitas Aset yang di ukur dengan Non Performing Financing

(NPF) pada PT. bank BRI Syariah. periode bulanan, kuartalan dan

tahunan dari kuartal ke-1 tahun 2009 – kuartal ke-1 tahun 2013

3. Data profitabilitas yang di ukur dengan Return On Equity (ROE) pada

PT. bank BRI Syariah. periode bulanan, kuartalan dan tahunan dari

kuartal ke-1 tahun 2009 – kuartal ke-1 tahun 2013

4. Data laporan Bank Indonesia periode tertentu, khususnya pada periode

tahunan dari tahun 2009 – tahun 2013

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu cara untuk mengumpulkan,

mengorganisir dan menganilis data-data yang diperlukan dalam penelitian untuk

menguji hipotesis yang diperlukan. Teknik yang diperlukan dalam penelitian ini

adalah:

1. Dokumentasi

Metode dokumentasi adalah suatu cara pengumpulan data yang diperoleh

dari dokumen-dokumen yang ada atau catatan-catatan yang tersimpan dari

2. Kepustakaan

Metode ini memperoleh informasi dari teks-teks yang tertulis maupun soft

copy edition, seperti buku manajemen keuangan, ebook manajemen

keuangan, jurnal manajemen keuangan, makalah, publikasi pemerintah,

laporan atau arsip organisasi, penelitian-penelitian terdahulu, serta dari

web browsing pada situ-situs yang berkait dengan objek dan subjek yang

diteliti dan lain-lain yang kemudian menelaahnya secara tekun.

3.4 Populasi, Sampel dan Teknik Penarikan Sampel

3.4.1Populasi

Menurut Sugiyono (2012:61), mengemukakan bahwa “populasi adalah

wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya.

Berdasarkan definisi populasi di atas, maka dalam penelitian ini yang

menjadi populasi adalah laporan-laporan keuangan bank BRI Syariah dari tahun

2009-2013.

3.4.2Sampel

Sugiyono (2012:62), mengemukakan bahwa “sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi”. Sedangkan menurut Iqbal

Hasan (2002:58) mengemukakan bahwa “sampel adalah bagian dari populasi

yang diambil melalui cara-cara tertentu dan memiliki karakteristik tertentu, jelas

Berdasarkan beberapa pengertian sampel yang telah diuraikan di atas,

maka sampel dalam penelitian ini adalah laporan keuangan PT. bank BRI Syariah

periode kuartal ke- 1 tahun 2009 – kuartal ke- 1 tahun 2013 yang berisi data Kecukupan Modal yang diukur dengan rasio CAR, data Kualitas Aset yang

diukur dengan rasio NPF dan data profitabilitas yang diukur dengan rasio ROE.

3.5 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Pengolahan dan Analisis Data

Data yang sudah terkumpul kemudian diolah dan setelah harus dianalisis

supaya data tersebut menjadi akurat. Langkah-langkah dalam menganalisis data

dalam penelitian ini adalah sebagai berikut:

1. Mengorganisir, menghitung, dan menyusun kembali data yang

diperoleh kedalam tabel dan disajikan juga ke dalam bentuk grafik.

2. Analisis deskriptif terhadap Kecukupan Modal pada bank yang akan

diteliti

3. Analisis deskriptif terhadap Kualitas Aset bank yang akan diteliti.

4. Analsisi deskriptif terhadap profitabilitas bank syariah pada saat

penutupan kinerja per kuartal.

5. Analisis statistik untuk mengetahui pengaruh Kecukupan Modal dan

Kualitas Aset terhadap profitabilitas.

Berdasarkan penjelasan di atas, maka perhitungan keuangan yang

digunakan dalam penelitian ini yaitu penelitian yang dilakukan untuk mengetahui

pengaruh Kecukupan Modal dan Kualitas Aset terhadap profitabilitas adalah

1. Perhitungan Kecukupan Modal yang diukur dengan rasio (CAR)

Dilihat dari laporan keuangan akhir per bulan, per kuartal maupun per

tahun pada PT. bank BRI Syariah.

2. Perhitungan Kualitas Aset yang diukur dengan rasio (NPF)

Dilihat dari laporan keuangan akhir per bulan, per kuartal maupun per

tahun pada PT. bank BRI Syariah.

3. Perhitungan profitabilitas yang diukur dengan rasio (ROE)

Dilihat dari laporan keuangan akhir per bulan, per kuartal maupun per

tahun pada PT. bank BRI Syariah. dan perhitungan rasio profitabilitas

perbankan syariah umum yang ada pada laporan perbankan yang

diterbitkan oleh Bank Indonesia.

4. Menghitung pengaruh Kecukupan Modal dan Kualitas Aset terhadap

profitabilitas.

3.6.2 Analisis Statistik

Model regresi linear berganda (multiple regression) dapat disebut sebagai

model yang baik jika model tersebut memenuhi kriteria best linear unbiased

estimator (BLUE). Kriteria tersebut dapat dicapai bila memenuhi beberapa

asumsi yang selanjutnya disebut dengan asumsi klasik. Uji asumsi klasik yang

digunakan dalam penelitian ini adalah sebagai berikut:

1. Uji Normalitas

Menurut Suharsini Arikunto (2006:259) mengemukakan bahwa uji

normalitas bertujuan untuk menjawab pertanyaan apakah sampel yang

dilakukan untuk mengetahui efektivitas model regresi yang didapatkan.

Oleh karena itu, sebelum pengujian hipotesis harus terlebih dahulu

dilakukan uji normalitas data.

2. Uji autokorelasi

Uji autokorelasi bertujuan untuk menentukan apakah di dalam persamaan

regresi terdapat masalah autokorelasi atau tidak. Yaitu adanya masalah

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

t-1 (sebelumnya). Jika terjadi, maka dinamakan terjadi problem

autokorelasi yang menyebabkan model yang digunakan tidak layak

dipakai. Dalam uji autokorelasi ini digunakan nilai Durbin Watson.

Adapun kriteria pengujiannya adalah sebagai berikut:

a. Jika nilai DW dibawah -2 berarti ada autokorelasi positif

b. Jika nilai DW diantara -2 samapai +2 berati tidak ada autokorelasi

c. Jika nilai DW di atas +2 berati ada autokorelasi negatif

3. Uji multikolinearitas

Uji multikolinearitas ini digunakan untuk menguji apakah model regresi

yang ditemukan adanya korelasi antar variabel bebas (independen). jika

terjadi korelasi, maka dinamakan terdapat problem multikolinearitas.

Salah satu cara yang dapat digunakan untuk uji multikolinearitas adalah

dengan melihat nilai tolerance dan variance inflation factor (VIF) dari

Y = a + b1X1 + b2X2

4. Uji heterokedastisitas

Pengujian ini digunakan untuk menguji apakah dalam model regresi

terjadi kesamaan varians dan residual satu pengamatan ke pengamatan

yang lain. Ada beberapa cara untuk mendeteksi ada tidaknya

heteroskedasitisitas, salah satunya adalah dengan melihat scatter plot.

Suatu model regresi yang baik apabila pada diagram pencar residualnya

tidak membentuk pola tertentu dan datanya berpencar di sekitar nol pada

sumbu Y. selain itu tidak terdapat pola tertentu pada grafik, seperti

mengumpul di tengah, menyempit kemudian melebar atau sebaliknya

kemudian menyempit.

3.6.3 Analisis Regresi Berganda

Pada dasarnya regresi adalah sebuah alat statistik yang memberikan

penjelasan tentang pola hubungan (model) antara dua variabel atau lebih.

Adapun bentuk rumus linear berganda adalah sebagai berikut:

Iqbal Hasan (2002:255)

Keterangan:

Y = Profitabilitas(ROE)

X1 = Kecukupan Modal (CAR)

X2 = Kualitas Aset (NPF)

a = Intersep

3.6.4 Analisis Korelasi Product Moment

Uji ini dilakukan untuk mengetahui derajat keeratan hubungan linier

antara variabel X dengan variabel Y, dengan menggunakan rumus koefisien

product moment. Rumus koefisien korelasi tersebut adalah sebagai berikut:

r

xy = n∑XY –(∑X) (∑Y)√

Sugiyono (2004:213)

Dimana :

r

xy = derajat hubunganX = variabel bebas

Y = variabel terikat

n = lamanya periode

Adapun klasifikasi koefesien korelasinya adalah sebagai berikut:

Tabel 3.2

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval koefesin Tingkat hubungan

3.6.5 Analisis Koefesien Determinasi

Untuk mengetahui kuadrat dari koefisien korelasi dengan cara

menghitung koefisien determinasi. Koefisien ini disebut penentu karena varian

yang terjadi pada variabel dependen dapat dijelaskan melalui varian yang terjadi

pada variable independen. Maka dalam penelitian ini, koefisien determinasi

dilakukan untuk mengetahui seberapa besar pengaruh Kecukupan Modal dan

Kualitas Aset terhadap profitabilitas. Untuk mencari koefisien determinasi dapat

dihitung dengan rumus sebagai berikut:

Kd = r2 x 100%

Dimana :

Kd = Nilai koefisien determinasi r = Nilai koefisien korelasi

3.6.6 Uji Hipotesis

3.6.6.1 Uji F

Uji F dilakukan untuk pengujian secara bersama-sama pengaruh variabel

independen terhadap dependen. Jika hasil signifikansinya lebih rendah daripada

tingkat keyakinan (α = 0,05), maka seluruh variabel independen memiliki

pengaruh yang signifikan secara bersama-sama terhadap variabel dependennya

dan begitupun sebaliknya. Selain itu, untuk menguji hipotesis dengan

menggunakan uji F bisa dilakukan dengan membandingkan hasil F hitung dengan

1. Jika F hitung > F tabel, maka Ho ditolak dan Ha diterima

2. Jika F hitung < F tabel, maka Ho diterima dan Ha ditolak

3.6.6.2 Uji t

Uji hipotesis dilakukan dengan cara membandingkan antara t tabel dengan

t hitung. Rumus t hitung dapat dilihat dalam persamaan berikut:

t-hitung = r √ √

Keterangan :

t-hitung = nilai t

r = koefesien korelasi

n = banyaknya data

Adapun keputusan pengujian t hitung adalah sebagai berikut:

1. Jika t hitung > t tabel, maka Ho ditolak dan Ha diterima

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan pembahasan yang telah dilakukan dari hasil penelitian ini,

maka beberapa hal yang penulis dapat simpulkan adalah sebagai berikut:

1. Gambaran kecukupan modal (CAR) pada bank BRI Syariah selama periode

kuartal ke-1 tahun 2009 - kuartal ke-1 tahun 2013 menunjukkan fluktuatif dan

cenderung membentuk tren menurun.

2. Gambaran kualitas aset (NPF) pada bank BRI Syariah selama periode kuartal

ke-1 tahun 2009 - kuartal ke-1 tahun 2013 menunjukkan fluktuatif dan

cenderung membentuk tren meningkat.

3. Gambaran profitabilitas (ROE) pada bank BRI Syariah selama periode

kuartal ke-1 tahun 2009 - kuartal ke-1 tahun 2013 menunjukkan tren yang

menurun.

4. Berdasarkan hasil analisis regresi berganda menunjukkan bahwa variabel

kecukupan modal (CAR) berpengaruh negatif tidak signifikan terhadap rasio

profitabilitas (ROE). Sedangkan variabel NPF berpengaruh positif signifikan

terhadap profitabilitas (ROE). Dan berdasarkan hasil pengujian hipotesis,

variabel kecukupan modal (CAR) dan kualitas aset (NPF) memiliki pengaruh

5.2Saran

Berdasarkan kesimpulan hasil penelitian mengenai pengaruh kecukupan

modal dengan indikator capital adequacy ratio (CAR) dan kualitas aset dengan

indikator non performing financing (NPF) terhadap profitabilitas dengan

indikator return on equity (ROE) pada PT. bank BRI Syariah Tbk., penulis

mengajukan beberapa saran yang dapat dijadikan bahan pertimbangan bagi

manajemen bank BRI Syariah. Berdasarkan kesimpulan di atas, maka beberapa

saran yang mungkin dapat diajukan adalah sebagai berikut:

1. Berdasarkan hasil penelitian, yang menyimpulkan bahwa kecukupan modal

bank BRI Syariah masih berada di atas batas minimal kecukupan modal yang

telah ditentukan oleh bank indonesia. Karena apabila CAR terlalu tinggi,

berarti bank bersikap protektif terhadap penyaluran aktiva, dimana bank

bersikap sangat selektif terhadap penyaluran kredit. Akibatnya adalah

kurangnya penerimaan laba dari penyaluran kredit karena banyaknya uang

yang mengendap (tidak produktif). Maka dari itu, manajemen bank perlu

melakukan pengelolaan modal yang dapat dilakukan dengan cara penyusunan

rencana keuangan kedepan secara keseluruhan, menentukan besaran modal

yang memadai sehingga mampu memperoleh laba yang optimal dan

pemenuhan permodalan dari bank itu sendiri (internal) namun tidak kurang

dari standar minimal yang disyaratkan Bank Indonesia.

2. Untuk mencapai optimalisasi keadaan profitabilitas pada Bank BRI Syariah,

kinerja profitabilitas mencapai kondisi yang optimal untuk kelancaran

kegiatan operasional keuangan perbankan.

3. Untuk kredit macet pada bank BRI Syariah tetap harus di upayakan untuk

efisien dan mengupayakan agar tidak terjadi kenaikan untuk periode

selanjutnya sehingga pendapatan yang di dapat juga akan semakin besar

4. Rasio profitabilitas dalam hal ini Return On Equity (ROE), bisa dijadikan

sebagai tolak ukur gambaran kinerja keuangan perbankan, khususnya bank

syariah karena bisa dikatakan ROE merupakan gambaran bagaimana

perusahaan menghasilkan laba bersih dari modal sendiri yang digunakan

untuk kegiatan operasional pada perbankan khususnya dan efektifitas dalam

pemanfaatan modal.

5. Untuk peneliti selanjutnya yang tertarik meneliti pengaruh kecukupan modal

dan kualitas aset terhadap profitabilitas bank syariah, disarankan juga

meneliti faktor-faktor lainnya yang mempengaruhi profitabilitas seperti

DAFTAR PUSTAKA

Abdullah, M. Faisal. (2005). Manajemen Perbankan – Teknik Analisis Kinerja.

Keuangan Bank. Malang: Wina UMM Press

Antonio, M.Syafi’i. (2001). Bank Syariah: Dari Teori Ke Praktik. Jakarta: Gema

Insani

Arikunto, Suharsini (2006). Prosedur Penelitian: Suatu Pendekatan dan Praktik.

Jakarta: Rineka Cipta

Darmawi, Herman. (2006). Manajemen Risiko. Jakarta: Bumi Aksara

Dendawijaya, Lukman. (2009). Manajemen Perbankan. Jakarta: Ghalia

Indonesia

Hasan, Iqbal. (2002). Pokok-Pokok Materi Metodologi Penelitian dan

Aplikasinya. Ghalia Indonesia: Jakarta

Ikatan Akuntan Indonesia, 2004, Standar Akuntansi Keuangan, per 1 Oktober

2004, Penerbit Salemba Empat, Jakarta.

Irawati, Susan. (2006). Manajemen Keuangan. Bandung: Pustaka

Kasmir . (2008). Bank dan Lembaga Keuangan Lainnya. Jakarta: Raja Grafindo

Persada

Mudrajad Kuncoro dan Suhardjono. (2006). Manajemen Perbankan: Teori dan

Aplikasi. Yogyakarta: BPFE Yogyakarta

Muhammad. (2005). Manajemen Syariah: Edisi Revisi. Yogyakarta: UPP

AMPYPKN

Pudjo Mulyono, Teguh. (2001). Manajemen Perkreditan. Yogyakarta : Rineka

Cipta

Riyanto, Bambang. (2008). Dasar-Dasar Pembelanjaan Perusahaan.

Sartono, Agus. (2001). Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta:

BPFE Yogyakarta

Siamat, Dahlan. (2005). Manajemen Lembaga Keuangan. Jakarta : Lembaga.

Penerbit Fakultas Ekonomi Universitas Indonesia

Silalahi, Ulber (2010). Metode Penelitian Sosial. Bandung: Refika Aditama

Sugiyono. (2012). Statsistika Untuk Penelitian. Bandung: Alfabeta

Sutojo, Siswanto. (2008). Menangani Kredit Bermasalah Konsep Dan Kasus.

Jakarta: Damar Mulia Putaka

Syafri Harahap, Sofyan. (2008). Manajemen Keuangan. Jakarta: Salemba Empat

Syamsu Iskandar. (2008). Bank dan Lembaga Keuangan lainnya. Jakarta:

Semesta Asa Bersama

Taswan. (2001). Akuntansi Perbankan. Yogyakarta : UPP STIM YKPN

Umar, Husein (2000). Reseach Methods In Financing And Banking. Jakarta:

Gramedia PustakaUtama

Wiyono, Slamet. (2005). Cara Mudah Memahami Akuntansi Perbankan Syariah

Berdasarkan PSAK dan PAPSI. Jakarta : Grasindo

Wirartha, I Made. (2006). Metodologi Penelitian Sosial Ekonomi. Yogyakarta:

Andi Offset

Sumber Internet:

Bank Indonesia. (2013). Statistik Perbankan Syariah. http//www.bi.go.id

Bank BRI Syariah. (2013). Laporan Keuangan. http//www.brisyariah.co.id

(http://finance.detik.com/read/2013/05/06/112213/2238807/4/bps-ekonomi-indonesia-tumbuh-602-di-triwulan-i-2013)

Kamus Bank Indonesia. (2013). Pengertian NPF,