UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

SISTEMPELAYANAN

NASABAHPADAPT.BANKSYARIAHMANDIRI KANTORCABANGMEDANGAJAHMADA

TUGAS AKHIR

Diajukan Oleh YULI NOVITA SARI

102101098

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya hingga penulis dapat menyelesaikan tugas akhir ini, sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Sumatera Utara.

Penulis menyampaikan terima kasih sebesar-besarnya kepada:

1. Bapak Prof.Dr. Azhar Maksum, MEc, Ac, Akselaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Plt. Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. IbuDra. Mulykata Sebayang, M.Siselaku Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing penulis dalam penulisan tugas akhir ini.

4. Bapak dan Ibu Dosen dan Staf Pegawainya yang banyak membantu Penulis selama menjalankan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara.

6. Saudara Penulis Sartika Chandra, dan adik – adik Malisa, Irwansyah, Dandi yang telah membantu dan memberikan do’a, semangat dan dukungan kepada penulis.

7. Yang teristimewa Mhd. Try Zuhrin Andriano yang telah memberi semangat, dukungan, do’a, dan selalu perhatian kepada penulis.

8. Sahabat- Sahabat penulisPutri, Ulan, Ivy, Vinska, Irna, Pipit, Puteh, Ade, Fathur, Riza, Hafis dan Farid yang telah memberikan dukungan, do’a dan semangat kepada penulis.

9. Teman- teman magang kelompok 16 Anggi, Devi, Hafis, Yogi yang telah memberikan dukungan dan semangat .

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis dapatkan baik pada waktu mengalami kesulitan maupun rintangan berupa amal dan pahala di akhirat kelak. Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Juli 2013 Penulis

DAFTAR ISI

B.Perumusan Masalah ... 5

C.Tujuan Penelitian ... 5

D.Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN ... 7

A.Sejarah Ringkas ... 7

B.Jenis Usaha/ Kegiatan... 9

C.Struktur Organisasi ... 21

D.Visi dan Misi PT. BANK SYARIAH MANDIRI ... 24

E.Nilai-Nilai Perusahaan ... 26

F.Kinerja Terkini PT. BANK SYARIAH MANDIRI ... 27

G.Sasaran dan Strategi ... 30

BAB III PEMBAHASAN ... 32

A.Pengertian Pelayanan dan Strategi ... 32

B.Mengenal Nasabah Bank Syariah ... 35

C.Lembaga Perbankan Syariah ... 37

D.Aktivitas Pelayanan Nasabah PT. BANK SYARIAH MANDIRI ... 38

E.Pengujian dan Pengkajian Sistem Pelayanan Nasabah ... 55

BAB IV KESIMPULAN DAN SARAN ... 59

A.Kesimpulan ... 59

B.Saran ... 60

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 63

Halaman Tabel 1.1 Kinerja PT. Bank Syariah Mandiri Tahun 2011 ... 27

Halaman Gambar 1.1 Bagan Struktur Organisasi PT. Bank Syariah Mandiri

Kantor Cabang Gajah Mada ... 23 Gambar 1.2 Grafik Kinerja PT. Bank Syariah Mandiri

BABI

PENDAHULUAN

A.Latar Belakang

Dalamhubungannyadenganhukumperbankan,bankmemilikiperanutama dalamsistemkeuangandisebuahNegara.Bankmerupakanlembagakeuanganyang menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta, maupun perorangan menyimpan dana-dananya. Melaluikegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian.

Dalam fungsi

tersebut,terdapatduapihakyangberkorelasi,yaknipenggunalayananbankdan

penyelenggara bank Karena bagaimanapun, eksistensi sebuah bank, sangat dipengaruhi oleh masyarakat atau sering disebutnasabah.

Nasabah adalah pihak yang menggunakan jasa bank, baik itu untuk keperluannya sendirimaupunsebagaiperantarabagikeperluanpihaklain.Pihak- pihakyangmenggunakanjasabankdisinitidakhanyanasabahpenyimpandanadan nasabahpeminjamdana,melainkanpulanasabahpenggunajasabanklainnyayang tidakterkaitdenganfungsipokoknyasebagaiwadahpenghimpundanpenyalurdana masyarakat.

bank.

PerkembanganduniausahakhususnyasektorPerbankandikotaMedandalam beberapa tahun ini mengalami kemajuan yang sangat pesat, perkembangan itu berkaitan dengan adanya perkembangan ekonomi nasional, disamping adanya berbagaikemudahanyangdiberikanolehpemerintahdenganmenciptakaniklimyang lebihbaikbagiperkembanganusahadibidang Perbankan diIndonesia.Halinidi buktikandenganbanyaknyabank-bankbaruyangmembuka kantorataucabangdi Sumatera Utara.

Perbankan merupakan salah satu sektor ekonomi yang sangat penting peranannya dalam perkembangan ekonomi Indonesia. Dimana fungsi utamanya adalahsebagaipenghimpun danpenyalurdanamasyarakat,yangbertujuanuntuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, serta pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan tarafhidup rakyat banyak.

Padaeraglobalisasisepertisekarangini,menuntutbank-bankdiIndonesia untuk meningkatkanpelayanannasabahsesuaidenganbidangnyamasing-masing. Perubahanteknologi danarusinformasiyangsangatcepatmendorongbankuntuk menghasilkan sebuah produk atau layanan yang dapat memenuhi kebutuhan dan keinginan nasabah, sehingga nasabah merasa puas atas apa yang mereka telah dapatkan.Banyakcarayangdapatdilakukan bankdalammemenuhikebutuhandan keinginannasabah,salahsatunyadenganmemberikankesan/citrayangbaikdalam hal produkmaupun pelayanan kepada nasabah.

ketat dan berlomba untuk memperoleh peringkat palingbaik dimata masyarakat,

khususnyadikotaMedan.Olehsebabitudiperlukanstrategiyangbaikolehmasing masingPerbankangunameningkatkan laba danmemilikikualitasyangbermutu. Salahsatucarayangtepatadalahdengancara meningkatkanpelayananterhadap nasabah,karenapelayanannasabahyangbermutumerupakankuncisuksesdandasar untuk membangun keberhasilan disuatu bank. Hampir setiap bank memberikan pelayananterhadapnasabahyangdatangsecarabaikdanmemuaskan,karenahalitu sangat berpengaruh besar terhadap perkembangan suatu bank.

Pelayananterhadapnasabahyangbermutuhanyabisadipahamidarisudut pandang nasabah,Yaitunasabahcenderungmemberikanpenilaianterhadaptingkat pelayanandariduadimensi:

a. DimensiProsedural:Mencakupsistemdanprosedur yang telah tertata guna menyampaikan produk dan atau pelayanan.

b. Dimensi Pribadi

:Berhubungandenganbagaimanapenyediapelayanandalammenggunaka nsikap, perilaku, dan kemampuan lisan dalamberinterkasi dengan nasabah.

organisasi, seperti : pengisian dokumen/formulir, cara pembayaran, dan lain sebagainya.Perlujugadiingatbahwadalam memberikanpelayanan,customerservice bankselaludituntutagardapatmemuaskannasabahtanpamelanggarhargadiriatau etika. Ada beberapa etiket pelayanan yang dapat diberikan oleh pegawai bank, khususnyacustomerservicedalamrangkamemberikanpelayanankepadanasabah:

1. Mengucapkansalampadasaatbertemudengannasabah,sepertiselamatpagi, selamat siang atau selamat sore.

2. Setelah mengucapkan salam, segera

mempersilahkantamuuntukmasukataududukdengansopanatausuruhmenun ggu sebentar.

3. Baikdalammengucapkansalamataumempersilahkantamumasukatau duduk selalu ramah dan senyum.

4. Bertanya tentang keperluan nasabah, secara ramah,sopandanlemahlembut. 5. Biasakandanmulailahmengucapkantolongatau

maafuntukmenyuruhnasabahmengisiformulirataumenunggusesaat.

6. Ucapkan kata terima kasih apabila nasabah memberikan saran atau hendak pamit setelah menyelesaikan masalahnya.

Oleh karena itu, penulis terdorong untuk mengetahui mengenai sistem pelayanan nasabah.Sehinggapenulismenulismengenaisistempelayanan nasabah.

Berdasarkanlatarbelakangdiatas,makapenulistertarikuntukmelakukanpenel itian denganjudul : “SistemPelayananNasabahPadaPT.BankSyariahMandiri Kantor Cabang Medan Gajah Mada”.

B. Perumusan Masalah

Bedasarkanuraiandiatas,yangmenjadipermasalahandaripenulisanTugas Akhiriniadalahuntukmengetahuibagaimana“SistemPelayananNasabahPadaPT. Bank Syariah Mandiri Kantor Cabang Medan Gajah Mada”.

C.TujuanPenelitian

Adapun tujuan dari penelitian ini adalah mengetahuimengenai sistem pelayanan nasabah baiksecara teoritis maupun secara praktek. Sistem pelayanan nasabah secara teoritis yaitu pelayanan yang diberikan kepada nasabah misalnya bagaimana nasabah dapat menggunakan BSM Card, BSM mobile banking, BSM Sentra bayar, membuat kartu kredit dan banyak hal yang akan di terangkan dibab selanjutnya. Dan sistem pelayanan nasabah secara praktek yaitu pelayanan yang diberikan kepada nasabah secara baik, sopan, dapat dimengerti oleh nasabah dalam berbicara atau pun menjelaskan kepada nasabah yang mau menabung atau melakukan transaksi lainnya. Agar dapat mempermudah nasabah melakukan transaksi tersebut.

D.Manfaat Penelitian

Untuklebihmenyempurnakanilmupengetahuanyangtelahdiperolehsel ama masa perkuliahan dan membandingkan dengan kenyataan yang terjadi di lingkungan dunia usaha, juga diharapkan dapat

melatih kemampuan menganalisis dan berfikir sistematis.

2. Bagi Perusahaan

Diharapkandapatmemberikansumbanganpemikirandaninformasitent

ang sistem pelayanannasabahdariPT.BankSyariahMandiriKantorCabang Medan

Gajah Mada. 3. Bagi Pembaca

BAB II

PROFIL PERUSAHAAN / INSTITUSI

A. Sejarah Ringkas

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha.

Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB. Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system). Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT. Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

B. Jenis Usaha / Kegiatan

PT. Bank Syariah Mandiri merupakan usaha yang bergerak dibidang Perbankan. Memiliki berbagai macam Produk dan Jasa yang ditawarkan. Produk dan Jasa tersebut adalah :

a) Produk Pendanaan 1. BSM Tabungan

Tabungan dengan mata uang rupiah dengan akad Mudharabah Mutlaqah yang penarikannya sesuai syarat tertentu yang disepakati

2. BSM Tabungan Berencana

Tabungan berjangka dengan nisbah bagi hasil berjenjang serta kepastian bagi penabung maupun ahli waris untuk memperoleh dananya sesuai target waktu dan dengan perlindungan asuransi gratis.

Tabungan dalam mata uang rupiah berdasarkan prinsip wadiah yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat tertentu yang disepakati.

4. BSM Tabungan Mabrur

Tabungan untuk membantu masyarakat untuk merencanakan ibadah haji &

umrah

5. BSM Tabungan Dollar

Tabungan dalam mata uang Dollar yang penarikan dan setorannya dapat dilakukan setiap saat atau sesuai ketentuan dengan menggunakan slip penarikan

6. BSM Tabungan Investa Cendekia (TIC)

Tabungan berjangka yang diperuntukkan bagi masyarakat dalam melakukan perencanaan keuangan, khususnya pendidikan bagi putra/putri.

7. BSM Deposito

Produk investasi berjangka yang penarikannya hanya dapat dilakukan setelah jangka waktu tertentu sesuai kesepakatan.

8. BSM Deposito Valas

9. BSM Giro

Simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, atau alat perintah bayar lainnya dengan prinsip wadiah yad adh-dhamanah.

10.BSM Giro US Dollar

Simpanan dalam mata uang dollar Amerika yang penarikannya dapat dilakukan setiap saat dengan prinsip wadiah yad adh-dhamanah.

11.BSM Giro Singapore Dollar

Simpanan dalam mata uang dollar singapore yang penarikkannya dapat dilakukan setiap saat dengan prinsip wadiah yad adh-dhamanah.

12.BSM Giro Euro

Simpanan dalam mata uang Euro yang penarikannya dapat dilakukan setiap saat dengan prinsip wadiah yad adh-dhamanah.

13.BSM Obligasi

Surat berharga jangka panjang berdasar prinsip syariah yang mewajibkan Emiten (Bank Syariah Mandiri) untuk membayar Pendapatan Bagi Hasil/Kupon dan membayar kembali Dana Obligasi Syariah pada saat jatuh tempo.

14.BSM Tabungan Perusahaan

b) Produk Pembiayaan

1. BSM Pembiayaan Mudharabah

Pembiayaan dimana seluruh modal kerja yang dibutuhkan nasabah ditanggung oleh bank. Keuntungan yang diperoleh dibagi sesuai dengan nisbah yang disepakati.

2. BSM Pembiayaan Musyarakah

Pembiayaan khusus untuk modal kerja, dimana dana dari bank merupakan bagian dari modal usaha nasabah dan keuntungan dibagi sesuai dengan nisbah yang disepakati.

3. BSM Pembiayaan Murabahah

Pembiayaan berdasarkan akad jual beli antara bank dan nasabah. Bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah dengan margin keuntungan yang disepakati. Dapat dipergunakanuntuk keperluan usaha (investasi, modal kerja) dan pembiayaan konsumer.

4. BSM Pembiayaan Talangan Haji

Merupakan pinjaman dana talangan dari bank kepada nasabah khusus untuk menutupi kekurangan dana untuk memperoleh kursi/seat haji dan pada dan pada saat pelunasan BPIH.

5. BSM pembiayaan Istishna

kebutuhan pengadaan barang (obyek istishna), dimana masa angsuran melebihi periode pengadaan barang (good in process financing) dan bank mengakui pendapatan yang menjadi haknya pada periode angsuran, baik pada saat pengadaan berdasarkan persentase penyerahan barang, maupun setelah barang selesai dikerjakan.

6. Pembiayaan dengan skema IMBT (Ijarah Muntahiyah Bittamliik) Pembiayaan Ijarah Muntahiyah Bittamliik adalah fasilitas pembiayaan dengan skema sewa atas suatu obyek sewa antara bank dan nasabah dalam periode yang ditentukan yang diakhiri dengan kepemilikan barang ditangan nasabah.

7. Pembiayaan Mudharabah Muqayyadah off Balance Sheet

Pembiayaan Mudharabah Muqayyadah off Balanc Sheet adalah penyaluran dana Mudharabah Muqayyadah di mana Bank bertindak sebagai agen (channelling agent), sehingga Bank tidak menanggung risiko.

8. BSM Customer Network Financing

9. BSM Pembiayaan Resi Gudang

Pembiayaan Resi Gudang adalah pembiayaan transaksi komersial dari suatu komoditas/produk yang diperdagangkan secara luas dengan jaminan utama berupa komoditas/produk yang dibiayai dan berada dalam suatu gudang atau tempat yang terkontrol secara independen.

10.BSM Pembiayaan Edukasi

Pembiayaan jangka pendek dan menengah yang digunakan untuk memenuhi kebutuhan uang masuk sekolah/perguruan tinggi/lembaga pendidikan lainnya atau uang pendidikan pada saat pendaftaran tahun ajaran/semester baru berikutnya dengan akad ijarah.

11.PKPA (Pembiayaan Koperasi Karyawan Para Anggota)

Pembiayaan kepada Koperasi Karyawan untuk Para Anggota (PKPA) adalah penyaluran pembiayaan kepada koperasi karyawan untuk memenuhi kebutuhan konsumer para anggotanya (kolektif) yang mengajukan pembiayaan kepada koperasi karyawan.

12.BSM Implan

13.Pembiayaan Dana Berputar

Fasilitas pembiayaan modal kerja dengan prinsip musyarakah yang penarikan dananya dapat dilakukan sewaktu-waktu berdasarkan kebutuhan riil nasabah

14.BSM Pembiayaan Pemilikan Rumah

Pembiayaan Griya BSM adalah pembiayaan jangka pendek, menengah, atau panjang untuk membiayai pembelian rumah tinggal (konsumer), baim baru maupun bekas, di lingkungan developer maupun non developer, dengan sistem murabahah.

15.BSM Optima Pembiayaan Pemilikan Rumah

Pembiayan Griya BSM Optima adalah pembiayaan pemilikan rumah dengan tambahan benefit berupa adanya fasilitas pembiayaan tambahan yang dapat diambil nasabah pada waktu tertentu sepanjang coverage atas agunannya masih dapat meng-cover total pembiayaan dan dengan memperhitungkan kecukupan debt to service ratio nasabah.

16.Pembiayaan Pemilikan Rumah (PPR) Syariah Bersubsidi

17.Pembiayaan Umrah

Pembiayaan jangka pendek yang digunakan untuk memfasilitasi kebutuhan biaya perjalanan umroh, seperti untuk tiket, akomodasi, dan persiapan biaya umroh lainnya dengan akad ijarah.

18.BSM Pembiayaan Griya DP 0%

Pembiayaan Griya BSM tanpa dipersyaratkan adanya uang muka bagi nasabah,dimana nilai pembiayaan adalah sebesar 100% dari harga transaksi rumah.

19.BSM Sistem Pembayaran Off Line

Sistem Pembayaran BSM secara off line yang dapat digunakan oleh institusi yang memiliki pelanggan yang banyak untuk melakukan pembayaran dari pelanggan institusi di seluruh konter BSM.

20.Pembiayaan dengan Agunan Investasi Terikat Syariah Mandiri

Pembiayaan dengan agunan berupa dana investasi (cash collateral) dimana pemilik dana (investor) memberikan batasan kepada bank mengenai tempat, cara dan objek investasinya.

21.Pembiayaan kepada Pensiunan

22.Pembiayaan Peralatan Kedokteran

Pemberian fasilitas pembiayaan kepada para profesional di bidang kedokteran/kesehatan untuk pembelian peralatan baru penunjang kerja.

c) Layanan 1. BSM Card

Merupakan sarana untuk melakukan transaksi penarikan, pembiayaan, dan pemindahbukuan dana pada ATM BSM, ATM Mandiri, ATM Bersama, maupun ATM Bank Card. Selain itu juga berfungsi sebagai kartu debit yang dapat digunakan untuk transaksi belanja di merchant-merchant yang berlogokan ”Gunakan BSM Card Anda disini”.

2. BSM Sentra Bayar

Merupakan layanan bank dalam menerima pembayaran tagihan pelanggan pada pihak ketiga (PLN, Telkom, Indosat, Telkomsel). Layanan sentra bayar dapat dilakukan dengan setoran uang kas atau debet rekening melalui teller, ATM, SMS Banking, atau proses autodebet secara bulanan.

3. BSM Mobile Banking

Merupakan produk layanan perbankan yang berbasis teknologi SMS telepon seluler (ponsel) yang memberikan kemudahan untuk melakukan berbagai transaksi perbankan di mana saja, kapan saja.

Merupakan fasilitas layanan bank bagi nasabah untuk melakukan transaksi perbankan(ditentukanbank)melalui jaringan internet dengan sarana komputer.

5. BSM Mobile Banking GPRS

Merupakan produk layanan perbankan yang berbasis teknologi GPRS telepon seluler (ponsel) yang memberikan kemudahan kepada nasabah untuk melakukan berbagai transaksi perbankan di mana saja, kapan saja.

6. PPBA (Pembayaran melalui menu pemindahbukuan di ATM)

Merupakan layanan pembayaran institusi (lembaga pendidikan, asuransi, lembaga khusus, lembaga keuangan non bank) melalui menu pemindahbukuan di ATM.

7. BSM Pooling Fund

Merupakan fasilitas yang disediakan oleh bank yang memudahkan nasabah untuk mengatur atau mengelolah dana di setiap rekening yang memiliki nasabah secara otomatis sesuai keinginan nasabah.

8. BSM Pertukaran Valuta Asing

Valuta Asing adalah Pertukaran mata uang rupiah dengan mata uang asing atau mata uang asing dengan mata uang lainnya yang dilakukan oleh BSM dengan nasabah.

9. BSM Bank Garansi

ketigadimaksud apabila pada suatu waktu tertentu yang telah ditetapkan pihak yang dijamin (nasabah) tidak memenuhi kewajibannya.

10.BSM Electronic Payrool

Pembayaran gaji karyawan institusi melalui teknologi terkini BSM secara mudah, aman dan fleksibel.

11.BSM SKBDN (Surat Kredit Berdokumen Dalam Negeri)

Janji tertulis berdasarkan permintaan tertulis nasabah (applicant) yang mengikat BSM sebagai bank pembuka untuk membayar kepada penerima atau menerima dan membayar wesel pada saat jatuh tempo yang ditarik penerima, atau memberi kuasa kepada bank lain untuk melakukan pembayaran kepada penerima, atau untuk menegosiasikan wesel-wesel yang ditarik oleh penerima atas penyerahan dokumen (untuk saat ini khusus BSM dengan BSM)

12.BSM Letter of Credit

13.BSM Transfer Western Union

Jasa pengiriman uang/penerimaan kiriman uang secara cepat (real time on line) yang dilakukan lintas negara atau dalam satu negara (domestik).

14.BSM Kliring

Penagihan warkat bank lain di mana lokasi bank tertariknya berada dalam suatu wilayah kliring.

15.BSM Inkaso

Penagihan warkat bank lain di mana bank tertariknya berbeda wilayah kliring atau berada di luar negeri, hasilnya penagihan akan dikredit ke rekening nasabah.

16.BSM Intercity Clearing

Jasa penagihan warkat (cek/bilyet giro valuta rupiah) bank di luar wilayah kliring dengan cepat sehingga nasabah dapat menerima dana hasil tagihan cek atau bilyet giro tersebut pada keesokan harinya.

17.BSM RTGS (Real Time Gross Settlement)

Jasa transfer uang valuta rupiah antar bank baik dalam satu kota maupun dalam kota yang berbeda secara real time.

18.Tranfer Dalam Kota Lalu Lintas Giro (LLG)

19.Transfer D.U.I.T (Dana Untuk Indonesia Tercinta)

Jasa pengiriman uang dari luar negeri ke Indonesia. Saat ini BSM bekerjasama dengan Merchantrade Asia (MTA) Malaysia.

20.BSM Pajak Online

Memberikan kemudahan kepada wajib pajak untuk membayar kewajiban pajak (bukan dalam rangka pemabayaran pajak impor) secara otomatis dengan mendebet rekening atau secara tunai.

21.BSM Pajak Impor

Memberikan kemudahan kepada Importir untuk membayar pajak barang dalam rangka impor secara online sebagai syarat untuk mengeluarkan barangnya dari kantor bea dan cukai.

22.BSM Referensi Bank

Surat keterangan yang diterbitkan oleh BSM atas dasar permintaan dari nasabah untuk tujuan tertentu.

23.BSM Standing Order

Fasilitas kemudahan yang diberikan BSM kepada nasabah yang dalam transaksi finansialnya harus memindahkan dari suatu rekening ke rekening lainnya secara berulang-ulang. Dalam pelaksanaannya nasabah memberikan intruksi ke bank hanya satu kali saja.

24.BSM Autosave

25.BSM Transfer Valuta Asing

Transfer Valuta Asing menurut (Mudrajad, Kuncoro:1996) merupakan satu mekanisme dimana orang bisa mentransfer daya beli antarnegara, mendapatkan atau sediakan kredit untuk transaksi perdagangan internasional serta meminimalkan kemungkinan efek kerugian (exposure of risk). Akibat berlangsungnya fluktuasi kurs satu mata uang.

Transfer valas terdiri dari:

a. Transfer ke luar yaitu pengiriman valas dari nasabah BSM ke nasabah bank lain baik dalam maupun luar negeri.

b. Transfer masuk yaitu pengiriman valas dari nasabah bank lain baik dalam maupun luar negeri ke nasabah BSM.

C. Struktur Organisasi

Secara umum pengertian dari struktur organisasi adalah suatu susunan pekerjaan dari masing – masing pekerjaan yang terdapat dalam suatu perusahaan, mulai dari tingkat yang paling atas sampai dengan tingkat yang paling bawah, yang tersusun sedemikian rupa dalam suatu perusahaan. Organisasi merupakan hal yang paling penting dalam menentukan tujuan perusahaan, atas dasar kerja sama yang mempunyai bentuk dan susunan yang jelas dalam merumuskan tugas setiap unsur antara yang satu dengan yang lainnya dalam hubungan kerja. Selain itu juga untuk memperlancar dan mempermudah pimpinan untuk mengadakan pengawasan terhadap tugasnya.

yang terikat secara formal dalam suatu ikatan hierarki dimana terdapat hubungan sekelompok orang yang disebut pimpinan dan bawahan.

Agar tujuan organisasi tercapai dengan sebaik-baiknya maka dalam kerja sama harus ada koordinasi yaitu kontak dan keselarasan diantara karyawan maupun kegiatan-kegiatannya, sehingga semua berlangsung secara tertib dan seirama dalam mencapai tujuan organisasi. Pada PT. Bank Syariah Mandiri, struktur organisasinya adalah garis dan staff, dimana atasan mempunyai beberapa bawahan, dan kesatuan perintah tetap dilaksanakan oleh atasan.

Adapun kegunaan dari pembagian tugas dalam sebuah organisasi adalah sebagai berikut :

1. Untuk menghemat waktu, tenaga. 2. Mempermudah pelaksanaan kerja.

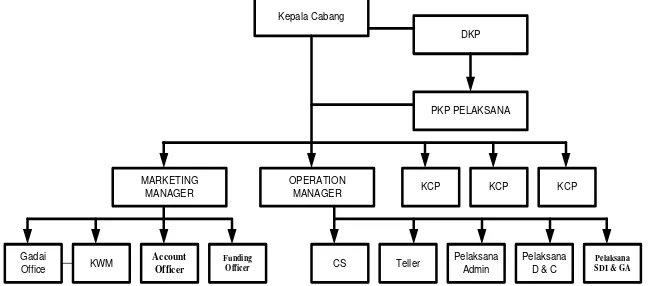

Gambar 1.1 bagan Struktur Organisasi PT. Bank Syariah Mandiri Di Kantor Cabang Gajah Mada

Kepala Cabang

DKP

PKP PELAKSANA

OPERATION MANAGER MARKETING

MANAGER KCP KCP KCP

KWM Account

Officer

Funding

Officer CS Teller

Pelaksana Admin Gadai

Office

Pelaksana D & C

Pelaksana SDI & GA

D. Visi dan Misi PT Bank Syariah Mandiri

Dalam rangka mendukung penciptaan tujuan perusahaan, maka BSM memandang perlu untuk menetapkan Visi dan menguatkan Misi Perusahaan. Penguatan Misi perusahaan dilakukan dengan cara menyesuaikan rumusan Misi yang ada sebelumnya dengan kondisi saat ini.

Direksi BSM melalui Surat Edaran No. 10/001/UMM tanggal 30 Januari 2008 tentang Visi, Misi, dan BSM Shared Values “ETHIC” telah mensosialisasikan Visi, Misi dan BSM Shared Values kepada seluruh jajaran BSM. Lebih lanjut, diharapkan seluruh jajaran BSM mengetahui, memahami dan melaksanakan Visi, Misi dan BSM Shared Values.

Visi

Menjadi bank syariah terpercaya pilihan mitra usaha. Misi

1. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

2. Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM.

3. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat.

4. Mengembangkan nilai-nilai syariah universal.

Penjelasan Visi dan Misi

1. Bank Syariah Terpercaya.

Untuk menjadi bank syariah terpercaya kami lakukan dengan terus menjaga kompetensi dan integritas.

a. Kompetensi

Kami implementasikan dengan meningkatkan keahlian sesuai tugas yang diberikan dan tuntutan profesi banker.

b. Integritas

Kami implementasikan dengan menaati kode etik profesi dan berfikir serta berperilaku terpuji.

2. Pilihan Mitra Usaha.

Untuk menjadi bank pilihan mitra usaha kami lakukan dengan senantiasa menjaga usaha baik aspek bisnis maupun aspek syariah.

a. Aspek Bisnis

Untuk menjadi pilihan mitra usaha dari aspek bisnis kami implementasikan dengan menyediakan diantaranya: produk yang menarik, princing yang kompetitif, business process yang prudent dan efisien, serta infrastruktur yang memadai.

b. Aspek Syariah

E. Nilai-Nilai Perusahaan

Untuk mendukung pencapaian Visi dan Misi Perusahaan, BSM merumuskan nilai-nilai utama (Shared Values) perusahaan yang disebut BSM Shared Values. Nilai-nilai ini lahir dari kesepakatan seluruh jajaran BSM secara bottom up. Agar nilai-nilai yang telah dirumuskan dan disepakati dapat dipahami dan dilaksanakan oleh seluruh insan BSM dalam kehidupan berorganisasi, maka hal nilai – nilai perusahaan dapat diuraikan sebagai berikut :

1. Excellence

Berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan.

2. Teamwork

Mengembangkan lingkungan kerja yang saling bersinergi. 3. Humanity

Menjunjung tinggi nilai-nilai kemanusiaan dan religious. 4. Integrity

Menaati kode etik profesi dan berfikir serta berperilaku terpuji. 5. Customer Focus

F. Kinerja Terkini PT Bank Syariah Mandiri

Menurut (A.A Anwar Prabu Mangkunegara, 2005 :9) Kinerja Kerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

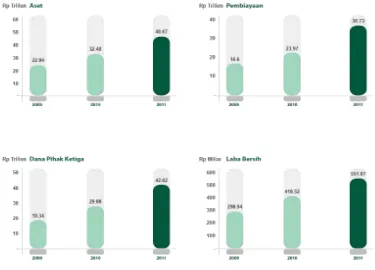

Kinerja BSM terus tumbuh dan semakin membaik dari tahun ke tahun. Kondisi ini menunjukkan bahwa BSM semakin diterima oleh masyarakat. Perseroan mengalami pertumbuhan yang tinggi yaitu :

Tabel 1.1 Kinerja PT. Bank Syariah Mandiri Tahun 2011

Gambar 1.2 Grafik Kinerja PT. Bank Syariah Mandiri Tahun 2009-2011

Sumber : PT. Bank Syariah Mandiri

Pada tahun 2011, BSM mendapatkan 29 penghargaan dari pihak eksternal, baik dari dalam maupun luar negari. Penghargaan ini dinilai sebagai penilaian objektif sekaligus sebagai pendorong bagi BSM untuk terus meningkatkan kinerja di masa yang akan datang. Penghargaan-penghargaan tersebut yaitu:

1. Indonesia Brand Champion Award (Islamic Banking) dari Markplus dan Majalah Marketeers;

2. Indonesia Brand Equity Champion (Islamic Banking) dari Markplus dan Majalah Marketeers;

5. Deals of The Year dari Redmoney;

6. Indonesia Sharia Bank Loyalty Index dari Markplus dan Infobank;

7. Service Quality Award dari Majalah Service Excellence dan Carre Customer Satisfaction and Loyalty.

8. Corporate Image Award 2011 dari Bloomberg Indonesia dan Frontier Consulting;

9. Word of Mouth Marketing Award dari SWA dan Onbee Marketing Research;

10.Banking Service Excellence Award 2011 dari MRI dan Infobank; 11.Indonesia Best Brand Award (Platinum) dari SWA dan Mars 12.Infobank Platinum Trophy dari majalah Infobank;

13.ABFI Banking Award 2011 dari ABFI Institute Perbanas dan Majalah Tempo;

14.Best Syariah 2011 dari Berita Satu Group (Majalah Investor); 15.The Best Islamic Bank in Indonesia dari The Asset, Hong Kong; 16.The Best Islamic Retail Bank in Indonesia dari The Asset, Hong Kong; 17.The Best Islamic Trade Finace Bank in Indonesi dari The Asset, Hong

Kong;

18.The Best Islamic Deals 2011 in Indonesia dari The Asset, Hong Kong; 19.Annual Report Award 2010 dari BI, Bapepam LK, Dirjen Pajak, KNKG,

IAI, BEI, Kementerian Keuangan, 20.The Best Islamic Bank dari Asiamoney;

22.The Most Expansive Thire Party Fund dari Karim Business Consulting; 23.The Most Expansive Financing dari Karim Business Consulting;

24.The Most Prudent dari Karim Business Consulting; 25.The Most Profitable dari Karim Business Consulting; 26.The Best Islamic Bank dari Karim Business Consulting; 27.The 2nd Most Efficient dari Karim Business Consulting;

28.Museum Rekor Dunia Indonesia dari Museum Rekor Indonesia;

29.Rating BSM Jangka Panjang Naik Dari AA ke AA+ (Outlook: Stabil) dari Fitch Ratings.

G. Sasaran dan Strategi

Penentuan sasaran dan strategi BSM diselaraskan dengan bisnis yang dijalankan, sehingga membentuk suatu sinergi yang berkesinambungan. Sasaran dan strategi BSM tersebut tercermin dalam 5 (lima) program kerja utama.

Lima Program Kerja Utama BSM Tahun 2011 :

1. Peningkatan Market Share Asset, Dana Pihak Ketiga dan Pembiayaan; 2. Penghimpunan Dan Konsumer dan Penyaluran Pembiayaan, dengan

High Yield pada Segmen Usaha Mikro (termasuk gadai), kecil dan konsumer

3. Pengendalian Kualitas Asset (APYD & NPF); 4. Peningkatan Fee Based Income;

10 Prioritas Tahun 2011

1. Mencapai laba bersih sekurang-kurangnya Rp. 525 miliar;

2. Menghimpun dana pihak ketiga sekurang-kurangnya Rp 8,84 triliun serta meningkatkan porsi dana konsumer min. 61% dan porsi low cost fund min.50%;

3. Mengembangkan pembiayaan dengan hati-hati sekurang-kurangnya Rp. 8,31T dengan porsi pembiayaan UMKM min. 65%;

4. Memperoleh fee based income min. Rp. 742M;

5. Meningkatkan efisiensi usaha sehingga cost to income ratio maks. 49,97%;

6. Mengendalikan kualitas pembiayaan sehingga NPF gross maks. 3,91%, NPF net maks. 1,32% dan APYD/AP maks. 3,50%;

7. Meningkatkan kualitas layanan melalui peningkatan SQI (service quality index) min. 90, pembukaan outlet: 13 KC, 136 KCP khusus, 19 KK, 65 PP, 335 outlet gadai, 230 outlet mikro dan 269 ATM;

8. Mengimplementasikan core banking system baru;

9. Mengimplementasikan proyek Corporate Plan 2009-2014 dengan target selesai 15 proyek di tahun 2011;

BAB III PEMBAHASAN

A. Pengertian Pelayanan dan Strategi

Pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi dalam interaksi langsung antara seseorang dengan orang lain atau dengan mesin secara fisik dan menyediakan kepuasan pelanggan. Dalam Kamus Besar Bahasa Indonesia dinyatakan pengertian pelayanan bahwa “Pelayanan adalah suatu usaha untuk membantu menyiapkan (mengurus) apa yang diperlukan orang lain”.

Ada beberapa pengertian tentang Pelayanan, antara lain :

Pelayanan adalah serangkaian kegiatan, karena itu ia merupakan proses. Sebagai proses, pelayanan berlangsung secara rutin dan berkesinambungan, meliputi seluruh kehidupan orang bermasyarakat (Moenir, 2006 ; 27), Sedangkan menurut Kotler (Laksana, 2008 ; 85), pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak ke pihak lain, yang pada dasarnya tidak berwujud yang tidak mengakibatkan kepemilikan apapun. Yang dimaksud pelayanan umum adalah setiap kegiatan yang dilakukan oleh pihak lain yang ditujukan guna memenuhi kepentingan orang banyak.

Pelayanan yang baik dan berkualitas adalah pelayanan yang cepat, menyenangkan, tidak mengandung kesalahan, mengikuti prosedur yang telah ditetapkan. Kegiatan pelayanan adalah kegiatan sadar yang dilakukan oleh seseorang dalam memenuhi kebutuhan orang lain dengan cara yang terbaik. Melayani adalah kesediaan seseorang untuk memberikan pada orang lain. Kesediaan memberi haruslah muncul dari sebuah kesadaran dalam diri seseorang tanpa adanya paksaan dari pihak manapun. Agar seseorang mau melakukan secara sadar dan ikhlas dalam melakukan sesuatu haruslah bermula dari cara pandang seseorang terhadap dirinya dan orang lain.

Kegiatan pelayanan adalah suatu aktifitas untuk lebih peduli (care) pada setiap orang yang membutuhkan bantuan kita (petugas layanan). Empati dan peduli yang diberikan oleh petugas layanan pada orang lain (costumer) bukan bentuk merendahkan diri melainkan sikap mulia yang akan menempatkan posisi seseorang (pemberi layanan) dalam tempat yang terhormat di mata orang lain (pelanggan).

masyarakat sebagai customer yang seharusnya dihargai dan muliakan dalam kegiatan pelayanan. Pada prinsipnya dapat disimpulkan bahwa pelayanan yang baik yang dilakukan oleh suatu organisasi baik pemerintah maupun swasta termasuk bidang ketata usahaan harus memuat beberapa aspek, antara lain :

1. Keterbukaan, yaitu adanya informasi pelayanan yang berupa loket informasi yang dimilikinya dan terpampang dengan jelas;

2. Kesederhanaan, yaitu mencakup prosedur palayanan dan persyaratan pelayanan;

3. Kepastian, yaitu menyangkut informasi waktu, biaya dan petugas pelayanan yang jelas;

4. Keadilan, yaitu memberi perhatian yang sama terhadap pelanggan tanpa adanya diskriminasi yang dapat dilihat dari materi atau kedekatan seseorang; 5. Keamanan dan kenyamanan hasil produk pelayanan memenuhi kualitas teknis

dan dilengkapi dengan jaminan pelayanan secara administrasi;

6. Perilaku petugas pelayanan menyenangkan pelanggan, yaitu harus tanggap dan peduli dalam memberikan pelayanan dengan tidak mempersulit pelanggan untuk mencari keuntungan pribadi.

Menurut (Nawawi:2007) strategi adalah proses untuk membantu organisasi dalam mengidentifikasi apa yang ingin mereka capai, dan bagaimana seharusnya mereka mencapai hasil yang bernilai. Dalam perusahaan menghasilkan sesuatu perencanaan operasional untuk memberikan pelayanan atau jasa yang berkualitas dengan diarahkan optimalisasi pencapaian tujuan strategi dan berbagai sasaran organisasi.

B. Mengenal Nasabah Bank Syariah

Bank Syariah terbuka bagi siapa saja baik muslim maupun non muslim. Perbedaannya, Bank Syariah tidak menggunakan sistem bunga, karena bunga termasuk kategori riba yang dilarang dalam Islam. Untuk pembiayaan, bank Syariah menggunakan akad jual-beli (murabahah). Misalnya bila anda ingin memiliki sebuah rumah dengan cara mencicil, maka Bank Syariah akan membeli rumah tersebut secara tunai dan menjualnya kepada anda dengan harga pokok ditambah keuntungan dari perkiraan harga rumah tersebut. Beberapa tahun kedepan selama batas waktu pencicilan yang disepakati dan diberitahukan pada anda sebelumnya, untuk anda bayar uang mukanya dan sisanya dapat dilakukan dengan cara mencicil sampai dengan batas waktu yang telah disepakati bersama.

Cicilan dilakukan tanpa ada perubahan nilai cicilan, sepanjang waktu pembayaran yang disepakati. Untuk simpanan, Bank Syariah menggunakan akad bagi hasil (mudharabah), yakni uang yang anda simpan di Bank Syariah akan disalurkan untuk pembiayaan usaha-usaha yang sesuai syariah.

(nisbah) 45:55. Dengan pengelolaan risiko penyaluran dana ke berbagai usaha dan pembiayaan yang baik, dijamin pokok simpanan anda tidak akan berkurang. Prinsip-prinsip Islam yang digunakan bank Syariah selain hanya memperbolehkan penyaluran dana untuk segala sesuatu yang halal, juga mengedepankan keadilan antara pemilik dana, lembaga keuangan, dan orang yang membutuhkan pembiayaan. Hal ini patut dipertimbangkan bila tujuan Anda memilih bank juga untuk mencari yang adil dan halal.

Bank syariah terbukti bukan hanya dapat dinikmati oleh umat Islam, banyak nasabah non muslim, bahkan etnis Tionghoa yang bergabung sebagai nasabah bank syariah. Berdasarkan tesis yang ditulis oleh Ratu Humaemah (Univ. Indonesia, 2006), sebanyak 43% nasabah Bank Syariah di Indonesia berasal dari kalangan China atau non muslim.

promosi yang merupakan faktor dominan yang melatarbelakangi mereka untuk menjadi nasabah bank syariah (Humaemah, 2006 ; 4)

Menurut (Humaemah, 2006 ; 6), para nasabah yang berasal dari etnis Tionghoa tertarik bergabung dengan bank syariah karena faktor promosi dan sosialisasi. Selain itu, faktor lokasi, pelayanan, serta produk yang menawarkan berbagai keuntungan juga menjadi alasan membludaknya kalangan Tionghoa menjadi nasabah bank syariah.

Dengan demikian, Humaemah membuktikan bahwa bank syariah tidak hanya dapat dinikmati oleh umat Islam, tapi juga membawa benefit bagi non muslim. Selain itu, stereotip yang berkembang di masyarakat bahwa bank syariah itu tidak modern atau masih kalah dibandingkan konvensional dapat dipatahkan oleh kenyataan bahwa ‘bos-bos’ dari kalangan berduit pun mengandalkan bank syariah sebagai sarana transaksi perbankannya.

C. Lembaga Perbankan Syariah

Manusia selalu berusaha memenuhi kebutuhan didalam hidupnya. Hal ini merupakan dorongan dari dalam diri yang mutlak dan tidak bisa dihilangkan dari diri setiap manusia. Dalam usahanya memenuhi seluruh tingkatan kebutuhan hidup tersebut. Maka, timbullah interaksi dan pembagian tugas yang diwujudkan dalam bidang-bidang usaha dalam masyarakat.

memerlukan suatu lembaga perantara yang dapat memperlancar lalu lintas uang yaitu bank.

Bank adalah suatu lembaga yang mendapat izin untuk mengerahkan masyarakat berupa pinjaman sehingga sebagai perantara nasabah penyimpan dana dan pemakai akhir.

Jenis Bank ada dua, yaitu Bank Konvensional dan Bank Syariah. Bank Konvensional salah satunya menerapkan sistem perangkat bunga, sedangkan Bank Syariah menerapkan sistem bagi hasil.

Bank Syariah atau Bank Islam adalah Bank yang beroperasi sesuai dengan prinsip-prinsip Syariah Islam. Bank yang beroperasi sesuai prinsip Syariah maksudnya yaitu, adalah Bank yang beroperasinya mengikuti ketentuan-ketentuan Syariah Islam, khususnya yang menyangkut bermuamalat secara Islam.

Dalam tata cara bermuamalat dijauhi praktik-praktik yang dikhawatirkan mengandung unsur- unsur riba.Falsafah dasar beroperasinya Bank Syariah yang menjiwai seluruh hubungan transaksinya adalah efisiensi, keadilan, dan kebersamaan. Efisiensi mengacu pada prinsip saling membantu untuk memperoleh keuntungan. Keadilan mengacu pada hubungan yang tidak dicurangi, ikhlas, dengan persetujuan yang matang. Kebersamaan mengacu pada prinsip saling menawarkan bantuan dan nasehat untuk saling meningkatkan produktivitas. D. Aktivitas Pelayanan Nasabah PT. Bank Syariah Mandiri

Adapun aktivitas pelayanan nasabah yang diberikan oleh PT. Bank Syariah Mandiri adalah sebagai berikut :

1) Memberi penjelasan tentang rekening yang akan dibuka. 2) Melakukan pemerikasaan kelayakan dokumen.

3) Melakukan pemerikasaan kelengkapan pengisian formulir pembukaan rekening.

4) Distribusi dokumen kepada bagian terkait. 5) Melakukan pemeriksaan tanda tangan nasabah.

6) Input data nasabah maupun data rekening pada komputer. a) Tabungan BSM.

I. Syarat – Syarat Umum Pembukaan Tabungan.

1. Mengisi specimen Kartu Contoh Tanda Tangan (KCTT) dan Menyerahkan fotocopy Kartu Identitas Diri (KTP/Passport) yang sesuai dengan aslinya, untuk WNA harus disertai dengan KIMS (Kartu Izin Menetap Sementara).

2. Mengisi dan menyetujui Aplikasi Pembukaan Tabungan serta menandatangani di atas materai sesuai ketentuan yang berlaku, Tanda tangan pada KCTT harus sesuai dengan Kartu Identitas Diri.

3. Nasabah wajib menyetorkan dana kepada bank sejumlah setoran awal. Dalam hal setoran awal tidak efektif pada hari yang sama, maka pembukaan tabungan dilakukan pada saat dana telah efektif.

II. Prosedur Pembukaan Tabungan

2. Periksa aplikasi dan dokumen-dokumen dari calon nasabah antara lain Aplikasi Pembukaan Tabungan, Foto Copy Kartu Tanda Pengenal sesuai asli, KCTT 2 (dua) rangkap, Apabila seluruh dokumen dan aplikasi sudah benar, lakukan input data nasabah ke komputer.

3. Cetak hasil penginputan dan periksa kembali apakah hasil penginputan tersebut sudah benar.

4. Apabila Tabungan menggunakan buku tabungan maka siapkan dan minta nasabah menanda tangani contoh tanda tangan yang khusus untuk itu. 5. Tempelkan Spectolite diatas kolom tanda tangan pada buku tabungan

kemudian, Serahkan ke Teller untuk melakukan pencetakan Nama, Alamat, dan Nomor tabungan pada buku tabungan.

6. Serahkan hasil cetak pada butir 3 dan dokomen pada butir 2 kepada supervisor/pejabat yang berwenang untuk diperiksa dan disetujui.

7. Minta nasabah melakukan setoran awal sesuai ketentuan minimal setoran awal,

8. Serahkan salah satu KCTT kepada Teller, Perbanyak KCTT dengan cara memfotocopy dan distribusikan copy KCTT ke Capem dan Kantor kas. 9. Distribusikan dokumen : Serahkan satu KCTT yang telah dimasukan ke

III. Prosedur Penutupan Tabungan Atas Permintaan Nasabah.

1. Terima surat permohonan penutupan tabungan yang ditandatangani di atas materai dan disertai identitas diri dari nasabah, kemudian Periksa kelengkapan dan keabsahan dari aplikasi penutupan rekening. Jika belum lengkap dan benar minta nasabah untuk memperbaiki dan melengkapinya. 2. Minta bantuan Teller untuk melakukan verifikasi tanda tangan pada

aplikasi penutupan rekening. Apabila tanda tangan tidak absah kembalikan kepada nasabah.

3. Lihat posisi saldo tabungan dan informasikan kepada nasabah jumlah uang yang bisa ditarik dengan menyisakan biaya penutupan tabungan. 4. Minta nasabah mengembalikan kartu ATM (apabila nasabah memilikinya)

kemudian gunting kartu ATM di hadapan nasabah, Bubuhkan time stamp pada aplikasi penutupan rekening.

5. Minta nasabah menarik jumlah uang yang masih bisa ditarik dengan penarikan tunai, pemindahbukuan atau transfer sesuai prosedur yang berlaku, kemudian Monitor posisi saldo nasahah setelah dilakukan penarikan.

6. Cetak : Saldo nasabah (sisa saldo yang senilai dengan biaya administrasi), Outstanding interest and charges, Standing instruction, Saldo rekening lain, Mutasi rekening bulan berjalan.

kuasa auto debet, penampungan deposito, keterkaitan dengan rekening lain, dsb.

8. Tarik KCTT dari Teller dan buat Rekapitulasi Penutupan Rekening 2 rangkap, kemudian catat dalam Buku Register Penutupan Rekening.

9. Serahkan dokumen-dokumen penutupan tabungan kepada supervisor untuk diperiksa dan disetujui, kemudian masukan dokumen tersebut ke dalam master file.

10.Serahkan master file ke Unit Tabungan Cabang Utama/Cabang disertai dengan tanda terima.

11.Konfirmasikan dan kirimkan Rekapitulasi Penutupan Rekening lembar ke-2 serta kartu ATM kepada ATM Unit Cabang Utama, disertai dengan tanda terima.

b) Deposito Berjangka BSM

I. Syarat Umum Pembukaan Deposito Berjangka.

Wajib Pajak, Fotocopy Surat Izin Usaha Perdagangan, Fotocopy Tanda Daftar Perusahaan, Fotocopy Surat Keterangan Domisili Usaha.

II. Prosedur Pembukaan Deposito Berjangka Oleh Customer Service.

1. Terima deposan/calon deposan yang akan membuka deposito berjangka, kemudian Berikan penjelasan mengenai persyaratan yang harus dipenuhi, suku bunga deposito, jangka waktu serta jumlah yang harus disetor atas deposito yang akan dibuka oleh deposan.

2. Untuk deposan baru, minta kepada deposan untuk mempersiapkan dokumen – dokumen yang harus dipenuhi sesuai dengan yang dipersyaratkan dan mengisi KCTT (2 rangkap).

3. Periksa kelengkapan dokumen yang diserahkan deposan serta kewenangan deposan untuk melakukan transaksi pembukaan deposito.

4. Minta deposan mengisi formulir pembukaan deposito.

5. Minta persetujuan Direksi Divisi Treasury jika ada yang meminta special rate bilamana diminta oleh calon deposan.

6. Periksa kembali pengisian formulir pembukaan deposito, Apabila deposan belum memiliki Customer Number, input data - data deposan ke dalam komputer untuk mendapatkan Customer Number bagi deposan.

8. Minta bilyet deposito/advis deposito dari unit kerja deposito, isi Buku Registrasi Penyerahan bilyet/advis deposito dan bubuhkan paraf petugas, serahkan bilyet/advis deposito kepada deposan yang berhak dan minta deposan menandatangani buku register sebagai tanda terima.

9. Terima fotocopy bilyet/advis deposito yang telah ditandatangani oleh nasabah, dan serahkan kepada unit kerja deposito dengan tanda terima. III. Prosedur Pencairan Deposito Berjangka.

1. Terima data deposito yang jatuh tempo.

2. Isi tanda terima, hubungi nasabah mengenai deposito yang jatuh tempo dan untuk mengembalikan advis/bilyet depositonya.

3. Terima advis/bilyet deposito dari nasabah, kemudian serahkan advis/bilyet deposito kepada unit kerja deposito disertai dengan tanda terima.

4. Simpan tanda terima dalam file dan terima deposan yang akan melakukan pencairan deposito secara tunai.

5. Informasikan kepada unit kerja deposito mengenai deposan yang akan mengambil pencairan deposito secara tunai.

6. Terima slip penarikan tunai dari unit kerja deposito dan Serahkan aplikasi penarikan tunai ke deposan, kemudian minta deposan ke Teller untuk menarik uangnya.

c) Giro BSM

1. Mengisi dan menandatangani formulir permohonan pembukaan Rekening Giro serta menyetujui dan menandatangani syarat – syarat umum pembukaan Rekening Giro diatas materai sesuai ketentuan yang berlaku. 2. Mengisi dan menandatangani Kartu Contoh Tanda Tangan (KCTT) tiga

rangkap.

3. Menyerahkan dokumen - dokumen wajib sesuai SE Bank Indonesia No. 2 / 10 / DASP Jakarta, 8 Juni 2000 yaitu :

Untuk perorangan : Fotocopy KTP/SIM/Passport, Surat Referensi, Fotocopy Nomor Pokok Wajib Pajak (NPWP), Fotocopy Keterangan Izin Menetap Sementara (KIMS) untuk WNA dan tidak termasuk Daftar Hitam Bank Indonesia.

Untuk Badan Hukum : Anggaran Dasar dan perubahan – perubahannya (kecuali UD/PD), Fotocopy surat persetujuan Menteri Kehakiman atau Lembaran Berita Negara RI yang mengumumkan hukum tersebut (kecuali UD/PD dan CV/Firma), Fotocopy KTP/SIM/Passport dari para pengurus yang berwenang dan Surat Referensi, Fotocopy Nomor Pokok Wajib Pajak (NPWP), Fotocopy surat – surat izin usaha yang masih berlaku, antara lain : SIUP, Surat keterangan domisili usaha, dan lainnya.

II. Prosedur Pembukaan Rekening Giro.

1. Terima aplikasi pembukaan rekening giro beserta dokumen - dokumen sesuai dengan persyaratan umum pembukaan rekening dari nasabah. 2. Periksa identitas nasabah dalam Daftar Hitam Bank Indonesia. Jika

namanya tercantum dalam daftar hitam Bank Indonesia berikan penjelasan bahwa yang bersangkutan tidak dapat membuka rekening giro.

3. Periksa pengisian aplikasi serta dokumen – dokumen dari calon nasabah. 4. Apabila pengisian belum benar atau persyaratan belum lengkap, minta

nasabah untuk memperbaiki atau melengkapinya.

5. Mintalah nasabah mengisi Kartu Contoh Tanda Tangan (KCTT) dua rangkap dan atau sesuaidengan kebutuhan.

Periksa pengisian Kartu Contoh Tanda Tangan, apakah tanda tangan sesuai dengan tanda tangan pada kartu identitas. Apabila tidak sama minta nasabah untuk membubuhkan tanda tangan sesuai kartu identitas dan atau

nasabah membuat surat pernyataan bahwa tanda tangan yang berlaku adalah contoh tanda tangan nasabah pada kartu contoh tanda tangan diatas meterai sesuai dengan peraturan yang berlaku.

7. Selanjutnya lakukan input data – data nasabah ke dalam sistem untuk pembukaan rekening giro, Cetak hasil input pembukaan rekening giro, kemudian periksa kembali, catat dalam Buku Register Pembukaan Rekening Giro dan bubuhkan paraf petugas.

8. Masukan dokumen - dokumen nasabah beserta cetak data-data nasabah ke dalam master file, kemudian serahkan kepada unit legal/pejabat yang ditunjuk untuk mendapatkan opini legal dan minta unit legal/pejabat yang ditunjuk untuk membubuhkan paraf pada setiap lembar

aplikasi pembukaan rekening giro.

9. Serahkan master file kepada supervisor/pejabat berwenang untuk diperiksa dan disetujui, kemudian serahkan salah satu Kartu Contoh Tanda Tangan kepada Teller untuk disimpan sebagai media verifikasi.

10.Minta nasabah melakukan setoran awal di Teller, dan siapkan Kartu Contoh Tanda Tangan nasabah untuk dilakukan cupture tanda tangan nasabah kedalam sistem komputer atau perbanyak Kartu Contoh Tanda Tangan dengan cara difotocopy.

11.Distribusikan fotocopy Kartu Contoh Tanda Tangan ke Cabang dan Capem/Kantor Kas dengan disertai tanda terima.

12.Apabila Cabang/KCP telah menggunakan system komputer untuk display Kartu Contoh Tanda Tangan (KCTT), maka kirimkan 1 KCTT kepada petugas Capture TT.

14.Siapkan Kartu Tanda Pengenal Nasabah yang sudah berisi Costumer Indentification File nomor (CIF ) untuk nasabah.

III. Prosedur Penutupan Rekening Giro Atas Permintaan Nasabah.

1. Terima surat permohonan penutupan rekening giro yang ditandatangani di atas materai dan disertai identitas diri nasabah.

2. Periksa kelengkapan dan keabsahan dari aplikasi Permohonan penutupan rekening. Apabila belum lengkap dan benar minta nasabah untuk memperbaiki dan melengkapinya.

3. Minta Teller rnelakukan verifikasi tanda tangan pada aplikasi permohonan penutupan rekening. Apabila tanda tangan tidak cocok kembalikan kepada nasabah. Apabila tanda tangan cocok lakukan proses lebih lanjut.

4. Lihat posisi saldo rekening giro dan informasikan kepada nasabah jumlah uang yang bisa ditarik dengan menyisakan biaya penutupan rekening giro, kemudian periksa nomor cek yang masih tersisa.

5. Minta nasabah untuk mengembalikan sisa buku cek/bilyet giro dan mengembalikan kartu ATM (apabila nasabah memilikinya) kemudian gunting kartu ATM di hadapan nasabah.

6. Bubuhkan time stamp pada aplikasi penutupan rekening, Apabila seluruh sisa cek dan bilyet giro serta kartu ATM belum diterima maka sampaikan kepada nasabah untuk mengembalikannya dan baru diproses penarikan dana nya.

masih bisa ditarik dengan penarikan tunai, pemindahbukuan atau transfer sesuai prosedur yang berlaku, monitor posisi saldo nasabah setelah dilakukan penarikan.

8. Cetak : saldo nasabah (sisa saldo yang senilai dengan biaya administrasi), Outstanding interest and charges, Standing order, Standing instruction, Saldo rekening giro, Mutasi rekening bulan berjalan, dan lakukan penutupan fasilitas – fasilitas nasabah yang terkait dengan rekening giro yang akan ditutup, seperti : ATM, Standing order, Standing instruction, Surat kuasa auto debet, Penampungan Deposito, Keterkaitan dengan rekening lain, dan lain – lain.

9. Tarik Kartu Contoh Tanda Tangan dari Teller, Buat Rekapitulasi Penutupan Rekening 2 rangkap. Catat dalam buku Register Penutupan Rekening.

10.Serahkan dokumen – dokumen penutupan rekening giro kepada supervisor untuk diperiksa dan disetujui, kemudian Serahkan dokumen – dokumen tersebut kepada unit giro Cabang Utama/Cabang disertai dengan tanda terima.

11.Konfirmasikan dan kirimkan Rekapitulasi Penutupan Rekening lembar ke-2 serta kartu ATM Cabang Utama/Cabang disertai dengan tanda terima. d) Tabungan Mabrur BSM

1. Menjelaskan program tabungan mabrur lebih rinci kepada nasabah.

2. Nasabah membuka rekening tabungan mabrur BSM, dengan dana minimal yang dibutuhkan nasabah untuk memperoleh talangan pendaftaran haji. 3. Melakukan verifikasi dokumen dan interview nasabah. Adapun dokumen

yang perlu disiapkan untuk membuka tabungan mabrur BSM, antara lain : Fotocopy KTP 2 lembar (yang masih berlaku), Fotocopy Kartu Keluarga (KK) 1 lembar, dan Fotocopy Surat Nikah 1 lembar.

4. Apabila poin 3 telah lengkap, nasabah akan mengisi dokumen akad serta dokumen lain untuk ditandatangani dan diserahkan kepada pihak bank. 5. Pihak bank akan melakukan pencairan dana talangan haji ke rekening

tabungan Mabrur BSM atas nama nasabah talangan haji. Apabila proses pencairan telah dilakukan bank, maka pihak bank akan mengkonfirmasikan kepada nasabah talangan haji untuk mengambil buku tabungan dan nasabah haji dipersilahkan untuk datang ke kantor Departemen Agama RI guna melakukan foto dan mendapatkan SPPH (Surat Pendaftaran Pergi Haji).

6. Apabila nasabah talangan haji mendatangi kantor Departemen Agama, maka nasabah dihimbau untuk membawa buku tabungan asli + fotocopy asli 1 lembar.

8. Pihak bank akan melakukan cetak Setoran Awal BPIH (Nomor porsi ). Bukti setoran awal BPIH, terdiri dari 5 lembar, dimana lembar 1 dan 2 disimpan pihak bank sebagai jaminan dan lembar 3, 4, 5 diserahkan ke kantor Depag oleh nasabah.

2. Pertanyaan Tentang Saldo Rekening Nasabah Oleh Customer Service. Dalam memberikan informasi tentang saldo rekening nasabah ada beberapa prosedur yang dilakukan oleh Customer Service, diantaranya adalah : a. Terima permintaan informasi saldo dari nasabah baik melalui telepon atau

datang langsung ke Customer Service, tanyakan nomor rekening nasabah, kemudian input nomor rekening tersebut ke sistem dan lihat saldonya.

b. Sebelum memberikan informasi saldo, untuk memastikan bahwa yang menelepon itu adalah pemegang rekeningnya, tanyakan kepada nasabah : nama pemegang rekening, alamat nasabah, mutasi terakhir dan tanyakan Nomor Costumer (CIF) nasabah.

c. Jika nasabah datang langsung ke Customer Service, tanyakan kepada nasabah: nama pemegang rekening, kartu nomor rekening giro, kemudian berikan informasi saldo kepada nasabah.

3. Pemesanan atau Pembuatan Buku Cek/Bilyet Giro Oleh Customer Service.

Prosedur pemesanan atau pembuatan buku cek/bilyet giro, Customer Service melakukan :

2. Minta bantuan Teller untuk melakukan verifikasi tanda tangan, jika tanda tangan tidak cocok kembalikan kepada nasabah.

3. Jika nasabah baru : Bukti setoran awal atau titipan pembukaan rekening giro yang telah dipindahbukukan kecukupan saldo, pengesahan/verifikasi tanda tangan, kelengkapan dokumen.

4. Jika hasil pemeriksaan pada butir 3 masih belum lengkap, maka permintaan nasabah ditolak.

5. Jika nasabah lama, periksa kecukupan saldo nasabah dan lakukan verifikasi tanda tangan melalui Teller, terima hasil verifikasi dan teliti apakah sudah di stamp tanda tangan dan sudah diperiksa oleh Teller.

6. Pastikan bahwa yang meminta cek/bilyet giro adalah nasabah sendiri dengan melakukan pengecekan kartu pemegang Rekening Giro, apabila bukan nasabah sendiri maka mintakan surat kuasa dari nasabah, Jika orang tersebut bukan kuasa dan atau tidak membawa surat kuasa maka permintaan tersebut harus ditolak.

7. Lakukan verifikasi tanda tangan nasabah melalui Teller atas surat kuasa tersebut dan minta identitas yang bersangkutan (KTP, SIM, Passport) dan di fotocopy sebagai lampiran dokumen.

9. Setelah disetujui, serahkan dokumen – dokumen kepada Administrasi Customer Service.

10.Terima buku cek/bilyet giro dari koordinator Customer Service, kemudian isi daftar penyimpanan cek/bilyet giro, simpan buku cek/bilyet giro/kuitansi di box penyimpanan.

11.Setiap akhir hari cocokkan jumlah fisik cek/bilyet giro dengan buku daftar penyimpanan cek/bilyet giro, pada akhir hari masukkan box penyimpanan cek/bilyet giro kedalam vault, kemudian monitor pengambilan cek/bilyet giro nasabah.

4. Penyerahan Buku Cek/Bilyet Giro Oleh Customer Service.

Prosedur penyerahan buku cek/bilyet giro, Customer Service melakukan : 1. Minta tanda bukti diri (KTP/Passort) dan fotocopy aplikasi permintaan

dari nasabah yang akan mengambil buku cek/bilyet giro.

2. Ambil asli aplikasi permintaan buku cek/bilyet giro nasabah tersebut dari file, periksa dalam aplikasi untuk menentukan orang yang berhak mengambil buku cek/bilyet giro.

3. Cocokkan tanda tangan antara tanda bukti diri dengan yang tercantum dalam aplikasi pada butir 2, jika tanda tangan tidak sesuai, tolak nasabah tersebut.

4. Minta nasabah tanda tangan pada buku tanda terima dan minta nasabah untuk menandatangani resi penerimaan.

6. Serahkan buku cek/bilyet giro kepada nasabah dan isi daftar penyimpanan cek/bilyet.

5. Transaksi Penyetoran, Penarikan, dan Transfer Oleh Teller.

Prosedur transaksi penyetoran, penarikan, dan transfer, Teller melakukan :

a. Transaksi Penyetoran

1. Terima aplikasi slip setoran dari nasabah.

2. Melakukan pemerikasaan kelengkapan pengisian aplikasi slip setoran. 3. Melakukan pemeriksaan tanda tangan nasabah.

4. Menerima dan menghitung uang yang ingin disetor nasabah. 5. Input data nasabah maupun data rekening pada komputer.

6. Paraf aplikasi slip setoran dan berikan satu lembar kepada nasabah sebagai pertinggal.

7. Serahkan satu lembar aplikasi slip setoran kepada Administrasi. b. Transaksi Penarikan

1. Terima aplikasi slip penarikan dari nasabah.

2. Melakukan pemerikasaan kelengkapan pengisian aplikasi slip penarikan. 3. Melakukan pemeriksaan tanda tangan nasabah.

4. Input data nasabah maupun data rekening pada komputer. 5. Periksa kecukupan saldo nasabah untuk melakukan penarikan.

6. Meminta KTP/SIM untuk memastikan kebenaran data dan tanda tangan pemilik rekening.

8. Berikan uang sesuai jumlah yang ingin ditarik nasabah.

9. Paraf aplikasi slip penarikan dan berikan satu lembar kepada nasabah sebagai pertinggal.

10.Serahkan satu lembar aplikasi slip penarikan kepada Administrasi. c. Transaksi Transfer

1. Terima aplikasi slip transfer dari nasabah.

2. Melakukan pemerikasaan kelengkapan pengisian aplikasi slip transfer. 3. Melakukan pemeriksaan tanda tangan nasabah.

4. Input data nasabah maupun data rekening pada komputer. 5. Menerima dan menghitung uang yang ingin dikirim nasabah.

6. Meminta biaya administrasi untuk pengiriman sesuai peraturan perusahaan.

7. Paraf aplikasi slip transfer dan berikan satu lembar kepada nasabah sebagai pertinggal.

8. Serahkan satu lembar aplikasi slip transfer kepada Administrasi. E. Pengujian dan Pengkajian Sistem Pelayanan Nasabah

1. Sistem Penerimaan Nasabah

Seharusnya, sistem penerimaan nasabah yang ada dikantor cabang BSM dirancang secara sederhana, misalnya dengan sistem pengabilan nomor unit pelayanan otomatis.

Penyebabnya adalah pihak manajemen menganggap bahwa sistem penerimaan nasabah yang dilakukan sekarang sudah cukup efisien dan efektif dibanding dengan sistem pengambilan nomor unit pelayanan otomatis dan sebagai pembeda dengan bank-bank lain.

Tanggapan yang diberikan penulis adalah sistem penerimaan nasabah yang ada di kantor cabang BSM tidak efektif dan efisien karena apabila security tidak ada ditempat, customer service terkadang diganggu oleh nasabah yang datang dan langsung bertanya, dengan demikian nasabah tidak dapat dilayani dan terkadang security bingung menentukan nasabah mana yang didahulukan, dan nasabah pun menjadi bingung kemana dia harus pergi/bertanya/meminta pelayanan.

Akibatnya adalah banyak nasabah yang merasa kebingungan dan sering kali nasabah langsung menghampiri customer service yang sedang melayani nasabah lain, sehingga kegiatan pelayanannya menjadi terganggu.

Untuk itu sebaiknya BSM menetapkan sistem pengambilan nomor unit pelayanan otomatis agar nasabah mengetahui kapan dia akan dilayani.

2. Standar Layanan Nasabah

Standar pelayanan merupakan strategi perusahaan untuk memberikan pelayanan kepada nasabah dengan kualitas sebaik mungkin sesuai dengan buku Panduan Layanan PT. Bank Syariah Mandiri. Oleh karena itu, bukan hanya customer service dan teller tapi semua karyawan harus mentaati apa yang tertulis dalam buku panduan tersebut.

Ketaatan terhadap standar layanan nasabah tersebut dikarenakan pengawasan/pengendalian yang dilakukan oleh pihak menajemen khususnya manajer operasi sehingga tidak memungkinkan customer service dan teller melanggar standar tersebut.

Akibatnya, hal ini dapat meningkatkan image BSM, karena customer service dan teller adalah orang yang berhubungan langsung dengan nasabah dan perilaku keduanya mencerminkan BSM itu sendiri.

Untuk itu, memberikan kenyamanan alangkah baiknya jika pihak manajemen dapat terus meningkatkan pengawasan terhadap customer service dan teller agar pelayanan yang diberikan kepada nasabah dapat memberikan kenyamanan dan kepuasan.

3. Pengetahuan Tentang Produk dan Layanan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Sistem pelayanan yang diberikan oleh PT. Bank Syariah Mandiri sudah lebih baik dan sangat maju untuk memenuhi kebutuhan para nasabah. 2. Sistem pelayanan serta prosedur yang dijalankan tentunya tidak luput dari

kecacatan, yang tak lain diakibatkan oleh pihak PT. Bank Syariah Mandiri sendiri dalam hal pemberian pelayanan yang kurang memuaskan.

3. Customer Service dan Teller adalah setiap kegiatan yang diperuntukkan atau ditujukan untuk memberikan pelayanan nasabah, melalui pelayanan yang bermutu yang dapat memehuhi keinginan dan kebutuhan nasabah.

4. Ada banyak sekali produk layanan jasa yang ditawarkan PT. Bank Syariah Mandiri untuk memenuhi dan memanjakan setiap masyarakat yang ingin menjadi nasabah di PT. Bank Syariah Mandiri.

B. Saran

Saran yang dapat diberikan penulis sehubungan dengan uraian - uraian sebelumnya adalah sebagai berikut :

1. Kinerja Customer Service dan Teller harus terus ditingkatkan, karena peranan Customer Service dan Teller sangat penting dan merupakan tulang punggung dalam sistem kegiatan operasional dalam dunia Perbankan.

2. Peran Operation Manager sangat diperlukan untuk mengontrol semua kegiatan operasional bank agar dapat berjalan dengan baik sesuai target.

3. Dalam memberikan pelayanan, Customer Service dan Teller harus ramah dan selalu dituntut agar dapat memuaskan nasabah tanpa melanggar harga diri atau etika.

4. Apabila ada masalah atau pengaduan dari nasabah tentang produk dan jasa yang ditawarkan, disarankan agar Customer Service dan semua pegawai bank yang terkait dengan sabar mendengarkan segala keluhan yang dihadapi nasabah.

6. Diharapkan agar PT. Bank Syariah Mandiri terus mengembangkan jaringan kantor lebih luas lagi untuk bisa menjangkau seluruh lapisan masyarakat.

DAFTAR PUSTAKA

A.A Anwar Prabu, Mangkunegara. 2005. Evaluasi Kinerja SDM. Rafika Aditama: Bandung

Daulay, Raihanah. 2006. Pengaruh Pelayanan, Bagi Hasil dan Keyakinan Terhadap Keputusan Menabung Nasabah Pada PT. Bank Syariah

Mandiri Cabang Utama. Sekolah Pasca Sarjana USU.

Humaemah,2006.Faktor-FaktoryangMempengaruhiEtnisChinaNon- MuslimMenjadiNasabah BankSyariah. Jakarta: UI.

Kuncoro, Mudrajad. 1996. Manajemen Keuangan Internasional, Pengantar

Ekonomi dan Bisnis Global . PBFE UGM: Yogyakarta.

Laksana,Fajar. 2008. Manajemen Pemasaran.Yogyakarta:GrahaIlmu. Moenir. 2006. Manajemen Pelayanan Publik. Jakarta: BinaAksara.

Mustain,2012.MakalahLembagaKeuanganSyariah.Dal

billah.blogspot.com, akses selasa 2 agustus 2012pukul 22.05 WIB. Nawawi. 2007. Manajemen Perbankan. Jakarta: PT RajaGrafindo Persada Santoso,Lukman. 2011. Nasabah Bank. Yogyakarta: Pustaka Yustisia. Usman,Rachmadi.2011.PenyelesaianPengaduan

NasabahdanMediasiPenbankan.Bandung. CV. Mandar Maju.