7 BAB II

PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN

A. Sejarah Ringkas

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas

telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak

awal pendiriannya.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah

sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana

diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan

krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan

beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan

masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri

perbankan nasional yang didominasi oleh bank-bank konvensional mengalami

krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

tersebut dengan melakukan upaya merger dengan beberapa bank lain serta

mengundang investor asing. Pada saat bersamaan, pemerintah melakukan

Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri

(Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga

menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai

pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan

syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas

diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum

untuk melayani transaksi syariah (dual banking system).

Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU

tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank

Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya,

Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan

infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional

menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT

Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto,

SH, No. 23 tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/

KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi

perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan

dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai

beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November

1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang

mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi

kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani

inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam

kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun

Indonesia menuju Indonesia yang lebih baik.

VISI DAN MISI

Visi

Memimpin pengembangan peradaban ekonomi yang mulia.

Misi

• Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang

berkesinambungan.

• Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan

pada segmen UMKM.

• Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

• Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

B. Struktur Organisasi

Struktur yang terdapat pada setiap organisasi pada dasarnya merupakan

kerangka pembagian tugas, wewenang dan tanggung jawab dari pegawaiysng

melaksanakan pekerjaan. Setiap unsur-unsur harus dirancang dan ditaati

sebaik-baiknya, sebagai pertimbangan tujuan yang akan dicapai oleh

perusahaan. Kejelasan dari struktur ini didapat dalam satu organisasi dan

dapat diketahui hubungan kerjanya secara fungsional antara satu bagian

dengan bagian lainnya.

Adapun Struktur organisasi Bank Syariah Mandiri (BSM ) kantor cabang

Gajah Mada Medan adalah sebagai berikut :

1. Kepala cabang

2. Operation Officer

3. Pelaksanaan Back Office

4. Security

5. Office Boy

6. Driver

7. Teller

8. Costumer Service

9. Pelaksana Penaksir Gadai

10.Pelaksana Marketing Support (PMS)

11.Sharia Funding Executive (SFE)

12. Asisten Analis Mikro

13. Pelaksanaan Marketing Mikro

C. Job Description

PT.Bank Syariah Mandiri dijabarkan uraian tugas untuk mengetahui

wewenang, tugas pokok, dan tanggung jawab masing-masing jabatan, yaitu

sebagai berikut :

1. Kepala Cabang

Memimpin, mengelola, mengawasi atau mengendalikan, mengembangkan

kegiatan dan mendayagunakan sarana organisasi cabang untuk mencapai

tingkat serta volume aktivitas pemasaran, operasional dan layanan cabang

pembantu yang efektif dan efisien sesuai dengan target yang telah

ditetapkan.

Secara garis besar ruang lingkup tugas utama KC:

• Memastikan tercapainya target bisnis cabang yang telah ditetapkan

meliputi pendanaan, pembiayaan, fee based, dan laba bersih baik secara

kuantitatif maupun kualitatif.

• Memastikan kepatuhan, tingkat kesehatan dan prudentialitas seluruh

aktifitas cabang.

• Memastikan pengendalian dan pembinaan cabang.

• Memasarkan produk bancassurance (produk asuransi yang dipasarkan

oleh bank), produk investasi dan jasa non-bank lainnya.

• Memastikan terlaksananya standar layanan nasabah dicabang.

• Memberikan pelayann khusus dalam setiap interaksi dengan nasabah

prioritas.

• Memastikan pelaporan (intern dan ekstern) dilakukan secara akurat dan

• Memastikan kelengkapan, kerapian , dan keamanan dari dokumentasi

sesuai dengan ketentuan yang berlaku.

• Memastikan tindak lanjut hasil audit intern / ekstern.

• Melakukan analisa SWOT secara berkala untuk mengetahui posisi

cabang terhadap posisi pesaing diwilayah kerja setempat.

2. Operation Officer

Memastikan kepatuhan aktivitas operasional cabang pembantu terkelola

sesuai dengan ketentuan yang berlaku dan pencapaina target bidang

operasional cabang sesuai ketetapan cabang induk/kantor pusat.

Adapun tugas utama operation officer:

• Memastikan terkendalinya biaya operasional CAPEM (cabang

pembantu) dengan efisien dan efektif.

• Memastikan dan mengelola transaksi harian operasional telah

sesuai dengan ketentuan dan SOP yang telah ditetapkan.

• Memastikan terlaksananya standar layanan nasabah yang optimal

dikantor cabang.

• Memastikan dan mengelola semua kegiatan administrasi, dokumentasi

dan kewajiban pelaporan dilaksanakan sesuai dengan peraturan yang

berlaku internal/eksternal)

• Memastikan ketersediannya dan keamanan dokumen berharga Bank,

PIN kartu ATM maupun key access layanan e-banking lainnya.

• Memastikan dan mengelola fungsi-fungsi administrasi kepegawain

3. Pelaksanaan Back Office

Memenuhi pelayanan operasional, administrasi pembiayaan dan

kepegawaian dengan cepat dan benar, serta menyediakan sarana dan

prasarana kantor cabang secara memadai.

Adapun tugas dan tanggung jawab pelaksana back office:

• Melaksanakan transaksi transfer keluar dan masuk sesuai dengan

ketentuan dan standar operational prosedur (SOP) yang berlaku

• Melaksanakan transaksi kliring keluar dan masuk sesuai dengan

ketentuan dan SOP yang berlaku

• Melaksanakan transaksi inkaso keluar Dan masuk sesuai dengan

ketentuan dan SOP yang berlaku

• Melakukan transaksi domestik Dan kliring lainnya. (a.l. payroll,

payment point, pelimpahan transaksi valas) sesuai dengan ketentuan

dan SOP yang berlaku

• Memelihara administrasi dan dokumentasi seluruh transaksi

• Menjaga kerahasiaan password yang menjadi wewenangnya.

• Menggunakan wewenang limit transaksi operasional sesuai dengan

ketentuan yang berlaku

• Memastikan kelengkapan pemenuhan dokumen pembiayaan sebelum

fasilitas dicairkan berdasarkan syarat2 yang telah disepakati

• Memelihara dokumen pencairan dan dokumen legal dan pembiayaan

dengan tertib dan aman

pasca pencaiaran

• Menyediakan informasi data nasabah

• Memenuhi data dan informasi jaminan

• Membebankan biaya administrasi pembiayaan dan biaya lainnya

yang terkait

• Menindak lanjuti proses pencairan pembiayaan kepada nasabah

• Melakukan pelaporan kepada BI

• Melakukan perhitungan, pelaporan dan pembayaran perpajakan

• Melakukan penginputan data untuk pelaporan cabang ke kantor

pusat.

• Menyusun laporan rincian akun-akun tertentu dalam laporan

keuangan (proofsheet)

• Melakukan rekonsiliasi dan pnyelesaian posisi open item.

• Melakukan administrasi dan pengarsipan terhadap seluruh dokumen

terkait pelaporan.

4. Security

Menciptakan kondisi yang aman dan nyaman pada lingkungan kantor,

baik selama jam operasional maupun diluar jam operasional.

Adapun tugas dan tanggung jawab security:

• Menjaga dan memastikan lingkungan kantor agar selalu dalam kondisi

aman dan terkendali

• Memastikan inventaris kantor terjaga dengan baik, dan seluruh

• Membantu pelayaan kepada nasabah pada saat jam oprasional. • Memastikan pertukaran shift jaga berjalan dengan lancer

• Mengadministrasikan penggunaan kendaraan kantor dan surat izin

karyawan yang bertugas keluar kantor

• Mengadministrasikan seluruh mutasi kegiatan selama penjagaan.

• Menjaga, merawat, dan mengoprasikan mesin genset, termasuk

memastikan ketersediaannya BBM.

• Memastikan penggunaan listrik diluar jam operasional secara efektif

dan efisien

• Memastikan kondisi kendaraan nasabah dalam keadaan aman, dan

diparkir dengan tertib

5. Office Boy

Adapun tugas utama office boy

•Menjaga kebersihan dan perawatan gedung beserta fasilitas dan

inventaris kantor.

•Mengatur dan menjaga stok kebutuhan logistik kantor

•Mengatur pengiriman surat atau barang, mencatat surat-surat masuk,

serta mendistribusikan dan mengarsipnya dengan baik

•Menjawab telfon masuk pada meja operator dengan benar

•Mengoprasikan mesin fotocopy dan membantu mendokumentasikan file

pembiayaan dengan baik

•Memastikan sarana dan prasarana kantor dapat berfungsi dengan baik

termasuk pembiayaan pajak, serta pengurusan surat-surat kendaraan

•Memastikan ketersediaan konsumsi bagi karyawan yang bekerja lembur

6. Driver

Menjaga kelancaran operasional kendaraan dinas berjalan dengan baik,

Adapun tugas dan tnggung jawab driver:

•Menjaga dan memastikan kendaraan dinas dalam kondiisi yang terawat

dengan baik, aman, dan layak jalan.

•Mengoperasikan kendaraan dengan baik dan benar

•Memastikan ketersediaan BBM dalam kondisi yang stabil

•Memastikan pegawai yang menggunakan kendaraan sampai ke tujuan

dengan selamat dan tepat waktu

•Memastikan setiap karyawan yang menggunakan kendaraan dinas sudah

mendapatkan izin dari pejabat yang berwenang

7. Teller

Melayani kegiatan penyetoran dan penarikan uang tunai, pengambilan atau

penyetoran non tunai dan surat-surat berharga dan kegiatan kas lainnya

serta terselenggaranya layanan di bagian kas secara benar, cepat dan

sesuai dengan standar pelayanan Bank

Adapun tugas dan tanggung jawab teller:

• Melakukan transaksi tunai dan non tunai sesuai dengan ketentuan

standar operational prosedur (SOP)

• Mengelola saldo kas teller sesuai limit yang ditentukan

• Melakukan cash count akhir hari

• Mengisi uang tunai dimesin ATM BSM

• Menyediakan laporan transaksi harian

8. Customer service (CS)

Melakukan kegiatan operasional dan pelayanan nasabah sesuai dengan

ketentuan dan standar pelayanan.

Adapun tugas dan tanggung jawab custumer service:

• Memberikan informasi produk dan jasa bank kepada nasabah

• Memproses permohonan pembukaan dan penutupan rekening

tabungan, giro dan deposito

• Memblokir kartu ATM nasabah sesuai permintaan nasabah

• Melayani permintaan buku cek atu bilyet giro, surat referensi

Bank/surat keterangan Bank dan sebagainya

• Mendistribusikan salinan rekening koran kepada nasabah

• Menginput data custumer dan loan facility yang lengkap dan akurat

• Memelihara persediaan kartu ATM sesuai kebutuhan

• Menyampaikan dokumen berharga Bank dan kartu ATM kepada

nasabah

• Membuat laporan pembukuan dan penutupan rekening, keluhan

nasabah serta stock opname kartu ATM

9. Pelaksana Penaksir Gadai

Penaksir adalah petugas yang ditunjuk untuk melayani nasabah, melakukan

barang jaminan berkaitan dengan jumlah pembiayaan yang akan diberikan,

melakukan penginputan pada sistem berkaitan dengan pencairan

pembiayaan dan melakukan monotoring sampai pelunasan pembiayaan.

Penaksir tidak mempunyai kewenangan untuk memutuskan persetujuan

pembiayaan gadai. Penaksir bertanggungjawab terhadap akurasi nilai

taksiran, kualitas maupun keaslian barang jaminan dan kewajaran

pembiayaan.

Penaksir menginformasikan kepada officer gadai tentang nilai dan keaslian

barang jaminan serta memberikan rekomendasikan limit pembiayaan

dengan pegang teguh pada kejujuran, obyektivitas, kecermatan dan

ketelitian

10. Pelaksana Marketing Support (PMS)

Tercapainya pelaksanaan kegiatan administrasi pendanaan dan

pembiayaan. Adapun tugas dan tanggung jawab pelaksana marketing

support:

• Memastikan kelengkapan pelaksanaan penandatanganan akad dan

pencairan pembiayaan nasabah.

• Mendokumentasikan current file

• Menerbitkan surat peringatan pembayaran kewajiban nasabah

• Membuat pegajuan Bank indonesia /Bank/trade cheking

11. Sharia Funding Executive (SFE)

Adapun karyawan outsourcing yang mendapat tugas penempatan dicabang

untuk membantu cabang dalam peningkatan pertumbuhan dana consumer.

Dengan kata lain SFE merupakan marketing funding bertugas hanya

mencari dana-dana consum yang memiliki arti dan maksud yang sama

dengan syariah funding executive.

• Adapun tugas dan tanggung jawab SFE:SFE wajib menjelaskan

ketentuan tabungan pada saat nasabah akan membuka rekening

tabungan

• SFE bertanggung jawab dalam melakukan pemeriksaan atas

kelengkapan dokumen nasabah dengan melakukan verifikasi serta

membubuhkan stempel verifikasi dan paraf pada seluruh dokumen

data nasabah yang akan membuka rekening tabungan sebelum

diberikan ke customer service

• SFE ikut serta dalam program- program consumer funding

• SFE wajib melaporkan perolehan target tepat waktu sesuai ketentuan

• SFE tidak boleh mengendapkan dana nasabah ke rekening pribadi

• SFE membubuhkan paraf semua dokumen persyaratan legalitas asli

yang sudah difotokopi dan stempel “foto copy sesuai asli” beserta

tanggal

12.Asisten Analis Mikro

Adapun tugas dan tanggung jawab asisten analis mikro yaitu bertanggung

jawab atas segala pembiayaan yaang akan diberikan kepada nasabah,

permasalahan yang dihadapi oleh nasabah asisten mikro, yang

bertanggung jawab atas segala permasalahan baik dalam sistem

pembiayaannya maupun dalam penarikan jaminan nasabah. Apabila

nasabah tidak mampu lagi untuk membayar maka asisten analis mikro

akan membantu nasabah ynag menunggak dengan cara wawancara dan

menstrukturkan kembali pembiayaan nasabah ynag bermasalah dengan

cara menurunkan angsuran- angsuran pembiayaan sesuai dengan

kesepakatan yang telah ditentukan bersama antara Bank dan nasabah. Dan

apabila terjadi pembiayaan dimarketing mikro maka seluruh berkas-

berkas harus ditandatangani oleh asisten analis mikro untuk persetujuan

pembiayaan mikro. Serta menganalisa segala berkas pembiayaan yang

telah dibuat.

13. Pelaksanaan Marketing Mikro,

Ialah merealisasikan target pembiayaan, pendanaan, dan fee based income

yang didistribusikan oleh kepala cabang

Adapun tugas dan tanggung jawab pelaksana marketing mikro:

• Mendapatkan calon nasabah pembiayaan yang prospektif

• Memastikan kelengkapan dokumen aplikasi pembiayaan mikro

• Menindaklanjuti permohonan pembiayaan nasabah dalam bentuk

NAP

• Memastikan persetujuan atau penolakan pembiayaan yang diajukan

• Menindaklanjuti persetujuan atau penolakan permohonan

• Memastikan proses pencairan pembiayaan sesuai dengan keputusan

komite pembiayaan mikro

• Melaksanakan pengawalan terhadap seluruh nasabah yang dikelola

agar kolektibilitas mikro lancer

• Menyelesaikan fasilitas pembiayaan bermasalah

14. Administrasi Pembiayaan Mikro

Pelaksana administrasi pembiayaan bertanggung jawab atas

terselenggaranya administrasi mulai dari permohonan pembiayaan,

pencairan pembiayaan, angsuran hingga pelunasan pembiayaan.

Disamping itu juga bertanggung jawab terhadap penyimpanan dokumen,

serta pembuatan dan penyampain pelaporan pembiayaan dengan benar dan

tepat waktu.

Secara garis besar ruang lingkup tugas utama administrasi pembiayaan

• Proyeksi arus kas masuk dan arus kas keluar

• Input BI-cheking

Untuk mengetahui nasabah pernah mendapat fasilitas pinjaman di

Bank lain serta mengetahui fasilitas pinjaman tersebut bermasalah

atau tudak

• Report past due

Melaporkan data-data angsuran nasabah yang menunggak ke pihak

marketing setiap hari

• Input SID

Sistem informasi debitur yang merupakan laporan yang berisi laporan

D. Jaringan Usaha

Akses informasi kepada seluruh pemangku kepentingan merupakan bagian

penting dari peningkatan prinsip transparansi informasi secara internal dan

eksternal, yang diharapkan membantu, menjaga, dan meningkatkan

pengetahuan, pemahaman dan persepsi positif dari para stakeholders terhadap

kebijakan dan kegiatan Bank. Kemudian akses informasi dan jaringan layanan

perbankan telah disediakan oleh Bank antara lain: melalui Situs Internet

dengan alamat laman web:

Lebih lanjut, dalam menunjang keberhasilan pemsaran produk BSM dan

mengoptimalkan pelayanan nasabah, BSM memperhatikan pentingnya aspek

pertumbuhan jaringan kantor dan jaringan ATM (BSM, Bank Mandiri, ATM

Bersama, ATM Prima, MEPS).

jejaringan sosial:

facebook, twitter, kemudian fasilitas mobile banking dan internet banking serta

keberadaan kantor cabang dan ATM Bank.

Jaringan kantor BSM hingga akhir tahun 2014 mencapai 865 outlet yang

tersebar di seluruh Indonesia. Sedangkan Jaringan ATM Carddapat digunakan

di lebih dari 150.000 jaringan ATM meliputi:

• ATM Syariah Mandiri sebanyak 924 unit

• ATM Mandiri sebanyak 13.429 unit

• ATM BERSAMA sebanyak 61.502 unit

• ATM Prima sebanyak 76.867 unit dan

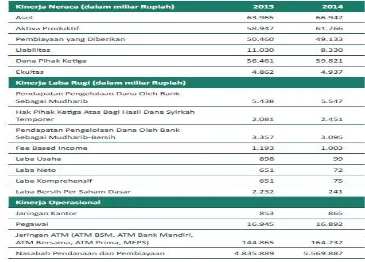

E. Kinerja Usaha Terkini

Kinerja usaha Bank Syariah Mandiri mengalami peningkatan dari tahun

ketahun. Dapat dilihat dari tabel dibawah ini:

Tabel 2.1

Tabel Kinerja Keuangan PT. Bank Syariah Mandiri

(Sumber : Bank Syariah Mandiri)

F. Rencana Usaha

Pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan, ada

berbagai aspek kegiatan yang menjadi rencana usaha dan menjadi tujuan

untuk mencapi laba pada bank tersebut diantaranya :

BSM Implan adalah pembiayaan konsumer dalam valuta rupiah yang

diberikan oleh bank kepada karyawan tetap Perusahaan yan

pengajuannya dilakukan secara massal (kelompok). BSM Implan

dapat mengakomodir kebutuhan pembiayaan bagi para karyawan

perusahaan, misalnya dalam hal perusahaan tersebut tidak

memiliki koperasi karyawan, koperasi karyawan belum

berpengalaman dalam kegiatan simpan pinjam, atau perusahaan

dengan jumlah karyawan terbatas.

2. Pembiayaan Edukasi BSM

Pembiayaan Edukasi BSM adalah pembiayaan jangka pendek dan

menengah yang digunakan untuk memenuhi kebutuhan uang masuk

sekolah/perguruan tinggi/lembaga pendidikan lainnya atau uang

pendidikan pada saat pendaftaran tahun ajaran/semester baru

berikutnya dengan akad ijarah

3. Pembiayaan Kepada Pensiunan

Pembiayaan kepada Pensiunan merupakan penyaluran fasilitas

pembiayaan konsumer (termasuk untuk pembiayaan multiguna)

kepada para pensuinan, dengan pembayaran angsuran dilakukan

melalui pemotongan uang pensiun langsung yang diterima oleh

bank setiap bulan (pensiun bulanan). Akad yang digunakan adalah

akad murabahah atau ijarah.

4. Pembiayaan Griya BSM

menengah, atau panjang untuk membiayai pembelian rumah tinggal

(konsumer), baik baru maupun bekas, di lingkungan developer

dengan sistem murabahah.

5. Pembiayaan Kendaraan Bermotor

BSM Pembiayaan Kendaraan Bermotor (PKB) merupakan

pembiayaan untuk pembelian kendaraan bermotor dengan sistem

murabahah.

Produk Pembiayaan

1.Pembiayaan Warung Mikro

Pembiayaan Mikro adalah pembiayaan bersifat produktif kepada

nasabah/calon nasabah perorangan/badan usaha dengan limit s.d.

Rp100 juta. Termasuk dalam segmen mikro adalah pembiayaan

dengan tujuan multiguna kepada nasabah perorangan dengan limit

sampai dengan Rp50 juta yang disalurkan melalui Warung Mikro.

1.Golbertab (Multiguna)

Pembiayaan BSM yang ditujukan kepada seseorang dan badan

usaha untuk memenuhi kebutuhan dengan plafon pembiayaan

mulai dari Rp2.000.000,- (dua juta rupiah) s.d. Rp50.000.000,-

(lima puluh juta rupiah). Pembiayaan ini meliputi:

a.Tunas

Plafon Pembiayaan Rp2Juta – Rp10 Juta. Margin (berdasarkan

jenis produk) setara 36% pa.eff dan jangka waktu waktu

b, Madya

Plafon Pembiayaan Rp11 juta – Rp50 juta. Margin (berdasarkan

jenis produk) setara 32% pa.eff dan jangka waktu waktu

maksimal 36 bulan.

c. Utama

Plafon Pembiayaan Rp51 – Rp100 juta. Margin (berdasarkan

jenis produk) setara 28% pa.eff dan jangka waktu waktu

maksimal 48 bulan

2. Non-Golbertab (Produktif)

Pembiayaan BSM yang ditujukan kepada seseorang dan badan

usaha untuk memenuhi kebutuhan produktif dengan plafon

pembiayaan mulai dari Rp2.000.000,- (dua juta rupiah) s.d.

Rp100.000.000,- (lima puluh juta rupiah).

3. KUR Mikro

Pembiayaan BSM yang ditujukan kepada seseorang dan badan

usaha untuk memenuhi kebutuhan produktif dengan plafon

pembiayaan sampai dengan Rp20.000.000,- (dua puluh juta

rupiah), margin setara 22% dengan jangka waktu untuk modal

Kerja 36 bulan sedangkan Investasi 60 bulan.

Produk Jasa dan Layanan 1. BSM Card

Kartu yang diterbitkan oleh Bank Syariah Mandiri dan memiliki fungsi

2. BSM SMS Banking

BSM SMS Banking merupakan produk layanan perbankan berbasis

teknologi seluler yang memberikan kemudahan melakukan berbagai

transaksi perbankan.

3. BSM Mobile Banking

Layanan transaksi perbankan melalui mobile banking (handphone)

dengan menggunakan koneksi jaringan data telko yang dapat

digunakan oleh nasabah untuk transaksi cek saldo, cek mutasi

transaksi, transfer antar rekening, transfer real time ke 83 bank,

transfer SKN, bayar tagihan, pembelian isi ulang pulsa seluler dan

transaksi lainnya. BSM Mobile Banking memiliki layanan non

perbankan seperti informasi jadwal shalat, serta kalimat insipiratif.

4. BSM Net Banking

Layanan transaksi perbankan melalui jaringan internet dengan alam

untuk melakukan transaksi cek saldo (tabungan, deposito, giro,

pembiayaan), cek mutasi transaksi, transfer antar rekening, transfer

realtime ke 83 bank, transfer SKN/RTGS, bayar tagihan dan pulsa