DAFTAR PUSTAKA

Anshori. (2010). Penerapan Prinsip Syariah. Jakarta: PT Rajagrafindo Persada. Ascarya, (2008). Akad & Produk Bank Syariah. Jakarta:PT Rajagrafindo

Persada.

Bodnar, H.G. and Hopwood, S.W. (2000). Sistem Informasi Akuntansi. Jakarta: Salemba Empat. Edisi Bahasa Indonesia.

Christine, Daymon.(2008). Risset Kualitatif dalam Publikrelations &Marketing Communications. Yogyakarta: PT Bentang Pustaka.Edisi Bahasa Indonesia

Cushing, Barry E.(2002). Diterjemahkan oleh Ruchyat Kosasih, Sistem Informasi Akuntansi dan Organisasi Perusahaan. Edisi Ketiga, Penerbit Erlangga, Jakarta.

Em Zul Fajri. (2005). Kamus Lengkap Bahasa Indonesia. Jakarta: Difa Publiser Karim, Adiwarman. (2010). Bank Islam. Jakarta: PT Rajagrafindo Persada. Mulyadi, (2001).Sistem akutansi edisi tiga,. Jakarta: Salemba Empat.

Romney, M. B. dan Paul, J.S. (2003). Accounting Information System (Sistem Informasi Akuntansi). Buku Satu, Edisi Kesembilan, Salemba Empat, Jakarta.

25 BAB III

SISTEM INFORMASI AKUNTANSI PEMBIAYAAN WARUNG MIKRO PADA PT. BANK SYARIAH MANDIRI KANTOR

CABANG GAJAH MADA MEDAN

A. Pengertian Sistem Informasi Akuntansi

Menurut Romney dan Paul (2003:4) Sistem Informasi Akuntansi adalah susunan berbagai formulir catatan, peralatantermasuk komputer dan perlengkapannya serta alat komunikasi tenaga pelaksananya dan laporan yang terkoordinaskan erat yang didisainn untuk mentransformasikan data keuangan kebutuhan menjadi informasi yangdibutuhkan manajemen.

Sistem Informasi Akuntansi menurut Cushing (1995) adalah kumpulan manusia dan sumber daya modal dalam suatu organisasi yang bertanggung jawab untuk penyediaan informasi keuangan juga informasi yang diperoleh dari pengumpulan dan pengolahan data transaksi.

Dalam suatu perusahaan Sistem Informasi Akuntansi merupakan suatu bagian dari sistem informasi yang lebih berhubungan dengan data keuangan. Sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu. Informasi akuntansi merupakan bagian yang penting dari seluruh informasi yang diperlukan oleh manajemen. Informasi yang efektif dan berkualitas akan mendorong manajemen untuk bertindak professional yang akan mempengaruhi usahanya. Jadi, Sistem Informasi Akuntansi adalah sistem yang dirancang untuk dapat menghasilkan informasi keuangan yang berguna bagi pihak

ekstern maupun intern perusahaan.

Sesuai dengan kebutuhan dan kemampuan perusahaan, maka sistem informasi akuntansi dapat diproses baik dengan cara manual maupun dengan menggunakan mesin-mesin, mulai dari pembukuan sederhana sampai terkomputerisas.

B. Pengertian Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil menurut (UU Perbankan Syariah No. 10/1998).

C. Pengertian Usaha Mikro Kecil dan Menengah

Sesuai dengan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah(UMKM):

1. Pengertian UMKM (a) Usaha Mikro

Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memiliki kekayaan bersih( tidak termasuk tanah dan bangunan) paling banyak Rp 50.000.000,- (lima puluh juta rupiah) dan hasil penjualan tahunan (omzet/ tahun) paling banyak Rp 300.000.000,-( tiga ratus juta rupiah).

27

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak Perusahaan atau bukan cabang perusaahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar. Kriteria dari usaha kecil adalah memiliki kekayaan bersih ( tidak termasuk tanah dan bangunan) lebih dari Rp 50.000.000,- (lima puluh juta rupiah) sampai dengan paling banyakRp 500.000.000,- (lima ratus juta rupiah) dan hasil penjualan tahunan (omzet/ tahun) lebih dari Rp 300.000.000,-(tiga ratus juta rupiah) sampai dengan paling banyakRp 2.500.000.000,- (dua milyar lima ratus juta rupiah).

(c.) Usaha Menengah

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usahayang bukan merupakan anakperusahaan atau cabanhperusahaan yang dimiliki, dikuasai, yang bukan merupakan anak Perusahaan atau bukan cabang perusaahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha keci atau usaha besar . kriteria dari usaha menengah kekayaan bersih ( tidak termasuk tanah dan bangunan) lebih dari Rp 500.000.000,- (lima ratus juta rupiah) sampai dengan paling banyakRp 10.000.000.000,- (sepuluh milyar rupiah dan hasil penjualan tahunan (omzet/ tahun ) lebih dari Rp 2.500.000.000,- (dua milyar lima ratus juta rupiah)

sampai dengan paling banyakRp 50.000.000.000,- (lima puluh milyar rupiah).

D. Prosedur Pembiayaan Warung Mikro Bank Syariah Mandiri 1. Pengertian Prosedur

Prosedur adalah suatu urutan klerikal atau pekerjaan, biasanya melibatkan beberapa orang atau dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-berulang. (Mulyadi, 2001:5)

Prosedur menurut kamus lengkap bahasa Indonesia dapat juga berarti cara memecahkan suatu masalah yang dilakukan langkah demi langkah, cara melakukan kegiatan yang disusun secara sistematis. (Em Zul Fajri, 2005:672)

2. Pengertian Pembiayaan Warung Mikro

Pembiayaan Mikro adalah pembiayaan bersifat produktif kepada nasabah/calon nasabah perorangan/badan usahadengan limit s.d. Rp100 juta. Termasuk dalam segmen mikroadalah pembiayaan dengan tujuan multiguna kepada nasabahperorangan dengan limit sampai dengan Rp50 juta yang disalurkan melalui Warung Mikro.( Bank Syariah Mandiri)

29

harga pokok barang berikut biaya yangdiperlukan dan menyampaikan semua hal yang berkaitan dengan pembelian barang kepada nasabah.

Pada aplikasinya Bank Syariah juga dapat menggunakan media akad “Wakalah”. Akad Wakalah merupakan akad yang dilakukan dengan memberikan kuasa kepada nasabah untuk membeli barang tersebut. Dengan adanyahnya akad al-wakalah maka bank sepenuhnya memberikan dana tersebut kepada nasabah tersebut untuk membeli barang-barang yang dibutuhkan oleh nasabah. Namun pihak bank tetap melakukan pengawasan terhadap barang-barang yang dibeli oleh nasabah untuk mencegah transaksi yang dilarang, misalnya membeli barang-barang haram.

a. Produk-produk Pembiayaan Mikro yang ditawarkan meliputi: (1) Pembiayaan Usaha Mikro Tunas (PUM-Tunas)

• Limit pembiayaan: minimal Rp2000.000,- (dua juta rupiah) sampai dengan Rp10.000.000,- (sepuluh juta rupiah).

• Jangka waktu: maksimal 36 bulan. (2) Pembiayaan Usaha Mikro Madya (PUM-Madya)

• Limit pembiayaan: di atas Rp10.000.000,- (sepuluh juta rupiah) sampai dengan Rp50.000.000,- (lima puluh juta rupiah).

• Jangka waktu: maksimal 36 bulan. (3) Pembiayaan Usaha Mikro Utama (PUM-Utama)

• Limit pembiayaan: di atas Rp50.000.000,- (lima puluh juta rupiah) sampai dengan Rp100.000.000,- (seratus juta

rupiah).

• Jangka waktu: maksimal 48 bulan.

a. Persyaratan Pembiayaan Warung Mikro yang harus dipenuhi : (1)Syarat Utama

(a) Wiraswasta/Profesi:

• Usaha telah berjalan minimal 2 tahun.

• Usia minimal 21 tahun atau sudah menikah dan maksimal 55 tahun saat pembiayaan lunas.

• Surat keterangan/ijin usaha. (b) Perorangan Golbertap:

• Status pegawai tetap dengan masa dinas minimal 1(satu) tahun.

• Usia minimal 21 tahun pada saat

• Pengajuan dan maksimal 55 tahun pada saat jatuh tempo fasilitas pembiyaan.

• Surat keterangan/ijin usaha. (c) Badan usaha:

• Usaha telah berjalan minimal 2 tahun. • Surat keterangan/ijin usaha.

• Akte pendirian/perubahan perusahaan.

(2)Syarat Penandatanganan Akad

31

2. Surat Permohonan Format Bank telah ditandatangani Nasabah

3. Nasabah telah membuka rekening tabungan

4. Nasabah telah membayar biaya-biaya, antara lain: biaya administrasi, biaya asuransi, biaya notari, dll.

5. Nasabah telah menyerahkan surat kuasa kepada BSM untuk mendebet rekening atas seluruh biaya-biaya yang timbul dan angsuran.

(3) Syarat Pencairan

(a) Nasabah telah menandatangani akad pembiayaan dan pengikatan telah dilakukan secara sempurna.

(b) Nasabah dicover oleh asuransi jiwa dan gangguan usaha. (c) Jaminan Nasabah dicover oleh asuransi kerugian jaminan

(kebakaran).

(d) Pengikatan agunan dilakukan dengan pemasangan Hak Tanggungan.

(e) Notaris menyerahkan covernote atas akad pembiayaan. (f) Cadangan sebesar 1 angsuran dari pencairan pembiayaan. (g) Pencairan pembiayaan dilakukan dengan pemindahhbukuan

ke rekening tabungan atas nama nasabah. b. Analisis Pemberian Pembiayaan:

Untuk meminimalisir kredit macet, maka BSM melakukan alternatif berikut:

(1) Character atau watak calon nasabah

Merupakan penilaian yang dilakukan pihak Warung Mikro tehadap calon nasabah tentang karakter dan kepribadiannya, karena walaupun calon nasabah cukup mampu menyelesaikan kewajibannya tersebut, bila tidak beritikad baik maka akan mempersulit pihak Warung Mikro dikemudian hari. Untuk itu, pendekatan yang dapat dilakukan adalah:

• Wawancara Calon Nasabah

Dalam melakukan wawancara, pihak Warung Mikro melakukan wawancara langsung dengan calon nasabah yang bersangkutan. Wawancara meliputi semua data yang perlu dilengkapi, yaitu: a) tujuan permohonan pembiayaan, b) jumlah pinjaman yang akan diajukan, c) jangka waktu pelunasan, d) jumlah pendapatan dan pengeluaran calonnasabah setiap bulan, e) pengalaman mengelola usaha, f) barang yang menjadi jaminan apakah milik pribadi, milik orang lain atau ahli waris, g) apakah pembiayaan atau kredit di Bank lain.

• Wawancara masyarakat sekitar

33

masyarakat, dan usahanya apa saja. • Melakukan check on the spot

Setelah melakukan wawancara dan penyelidikan dari informasi yang diperoleh pihak Warung Mikro. Meninjau langsung dimana lokasi tempat tinggal calon nasabah dan lokasi yang menjadi agunan pembiayaan. Pada saat melakukan peninjauan, pihak warung mikro melihat dari segi keadaan geografis,lokasi tempat tinggal, lokasi yang menjadi agunan dan aset yang dimilki yang masih dapat digunakan.Tujuan dari peninjauan yang dilakukan oleh pihak warung mikro ini adalah untuk mengetahui nilai jual dari agunan tersebut, kekayaan yang dimiliki dan mengenai usaha yang dijalankan oleh calon nasabah, apakah sesuai dengan syariat islam apa tidak. Jika tidak sesuai, maka bank akan menolak pembiayaan yang diajukan.

• Melakukan BI Checking

Pada saat nasabah mengajukan pembiayaan dan sebelum dilakukan survei, pihak Warung Mikro melakukan BI Cheking untuk melihatreputasi calon nasabah. Apakah calon nasabah mempunyai kewajiban pembiayaan atau kredit di Bank lain dan apakah calon nasabah dalam keadaan lancar atau bermasalah.

(2)Capacity atau kemampuan calon nasabah

Yang dinilai warung mikro ini kepada calon nasabah mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya yang akan dibiayai dengan kredit dari warung mikro. Pengukuran capacity dari calon nasabah ini dapat dilakukan melalui berbagai pendekatan antara lain pengalaman mengelola usahanya, Capacityinimerupakan ukuran kemampuan dalam membayar.

(3)Capital atau Modal calon nasabah

Yang dinilai Warung Mikro dari Capital ini Adalah kondisi kekayaan yang dimiliki oleh calon nasabah yang dikelolanya. Dari kondisi ini bisa dinilai apakah layak apa tidak calon nasabah diberi pembiayaan untuk membayar angsuran yang menjadi kewajibanya, dan warung mikro akan menilai berapa besar plafon pembiayaan yang layak diberikan calon nasabah. (4)Condition of economyatau kondisi ekonomi calon nasabah

Pembiayaan yang diberikan calon nasabah juga perlu mempertimbangkan kondisi ekonomi faktor-faktor luar seperti persaingan, keadaan geografis dan lain-lain, yang dikaitkan dengan prospek usaha calon nasabah.

(5)Collateralatau agunan calon nasabah

35

tersebut menggunakan akad murabahah modal 100% dari Bank), dengan tujuan apabila calonnasabah tidak dapat membayar kewajibanya atau usaha yang dijalankan mengalami kerugian, maka barang yang menjadi jaminan bisa disita. Penilaian terhadap collateral ini dapat ditinjau dari 2 (dua) segi yaitu:

• Segi ekonomis yaitu nilai ekonomis dari barang-barang yang akan digunakan.

• Segi yuridis apakah agunan tersebut memenuhi syarat-syarat yuridis untuk dipakai sebagai agunan.

3. Prosedur Pembiayaan Warung Mikro Bank Syariah Mandiri Prosedur Pembiayaan Warung Mikro yang ada di Bank Syariah Mandiri yaitu nasabah mengajukan biaya atau besarnya pinjaman yang diperlukan oleh nasabah, kemudian nasabah mengisi formulir permohonan dan nasabah juga harus memilih pembiayaan mana yang akan digunakan baik itu pembiayaan produktif maupun pembiayaan sosial kemudian pihak bank akan bertanya kepada nasabah pembiayaan yang dipinjam akan didistribusikan untuk apa, baru kemudian bank akan menyetujui ataupun ditolak.

E. Sistem Informasi Akuntansi Pembiayaan Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan

PT.Bank Syariah Mandiri berpandangan bahwa Sistem Informasi Akuntansi yang diberlakukan di perusahaan merupakan alat yang dapat

mempermudah manajemen perusahaan dalam melaksanakan aktitvitas-aktivitas terutama dalam hal pengambilan keputusan yang berkaitan dengan prosedur pembiayaan pada calon nasabah. Dalam sistem informasi Akuntansi harus terdapat Flow Chart yang menggambarkan setiap tahapan pada siklus penyaluran pembiayaan secara formal. Pada PT Bank Syariah Mandiri menggunakan Flow Chart.dalam Pembiayaan warung mikro yaitu sebagai berikut:

Gambar 3.1

37

Keterangan:

1. Pertama-tama nasabah mengajukan pembiayaan ke kantor Bank Syariah Mandiri Kantor Cabang Medan Gajah Mada membawa syarat-syarat pengajuan pembiayaan, membawa fotocopy KTP suami/istri masing-masing 2 lembar (bagi yang sudah berkeluarga). Membawa fotocopy kedua orangtua masing-masing 2 lembar (bagi yang belum menikah), membawa fotocopy kartu keluarga (KK), membawa fotocopy surat nikah masing-masing 2 lembar (bagi yang sudah menikah), NPWP asli, akta cerai (bagi yang sudah bercerai), akta kematian bila pasangan telah meninggal dunia, fotocopy rekening pembayaran listrik terakhir, membawa fotocopy surat bukti jaminan serta mengisi formulir surat pengajuan pembiayaan.

2. Formulir tersebut diserahkan ke bagian Pelaksana Marketing Support, untuk mengecek kelengkapan data bisa menyusul sebelum survey dilakukan. Setelah data sudah lengkap kemudian mengajukan surat pengajuan , pembiayaan, meminta dilakukan BI checking kepada pihak yang mempunyai user, danmembuat jadwal kepada calon nasabah untuk dilakukan check on the spot atau survey langsung ke tempat tinggal nasabah dan barang yang menjadi agunan.

3. Setelah jadwal ditentukan, pihak Analis, Pelaksana Marketing Support dan Kepala Warung Mikro datang ke tempat calon nasabah untuk dilakukan survey, wawancara dan investigasi dari tetangga sekitar, distributor atau pihak yang berkaitan langsung dengan usaha yang

dijalankan langsung calon nasabah, kemudian membuat NAP( Nota Analisa Pembiayaan), contoh penyusunan NAP yaitu:

a. Apakah seluruh data dan identitas calon lengkap, masih berlaku aslinya?

b. Apakah contrtact person yang mewakili calon nasabah benar merupakan pihak yang sah?

c. Apakah telah dilakukan peninjauan langsung ke alamat perusahaan/kantor/lokasi usaha calon debitur

d. Apakah telah dilakukan peninjauan langsung ke lokasi agunan? e. Apakah calon debitur pernah/sedang memperoleh pembiayaan di

Bank lain? f. dll

4. Pembuatan Nota Analisa Pembiayaan sudah dilakukan, kemudian mengajukan kepada komite (Kepala Kantor Cabang Medan Gajah Mada dan AO) untuk pengambilan keputusan. Apakah pengajuan pengajuan pembiayaan calon nasabah tersebut disetujui atau tidak, jika “Tidak” berkas akan diserahkan kembali kepada nasabah, jika “Disetujui” maka berkas-berkas tersebut akn dilanjutkan.

39

nasabah.

6. Proses pencairan, sebelum pencairan calon nasabah membuat buku rekening, tujuan dari buku rekening tersebut adalah untuk pencairan dana, dan untuk dilakukan pendebetan terkait biaya yang menjadi kewajiban calon nasabah, bisa saja biaya tersebut diberikan tunai langsung calon nasabah kepada pihak Bank.

F. Manfaat Sistem Informasi Akuntansi Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang GajahMada Medan

BSM menyadari bahwa proses pengelolaan bisnis perbankan melibatkan sejumlah transaksi keuangan dengan jumlah dana yang besar dan data yang sangat banyak. Untuk mencegah terjadinya tindakan fraud dan korupsi dari transaksi tersebut, BSM telah mengembangkan sistem Informasi Akuntansi berupa sistem transaksi dan pengelolaan keuangan yang mampu mencegah dan mendeteksi setiap penyimpangan keuangan.

PT.Bank Syariah Mandiri Cabang Gajah Mada Medan berpandangan bahwa Sistem Informasi Akuntansi memiliki banyak manfaat bagi perusahaan, di antaranya yaitu:

1. Alat identifikasi dan monitoring kejadian risiko Pembiayaan 2. Early warning system potensi risiko Pembiayaan

3. Database kerugian risiko Pembiayaan 4. Mencegah Korupsi,

Manfaat Sistem Informasi Akuntansi PT.Bank Syariah Mandiri Cabang Gajah Mada Medan bagi masyarakat, yaitu :

1. Dapat mengetahui bagaimana perhitungan simulasi pembiayaan murabahah pada website PT Bank Syariah Mandiri www. Syariahmandiri.co.id/simulasi.

• Kebutuhan investasi

Data yang diisi berupa:

• Modal Sendiri • Pembiayaan Bank • Jangka Waktu • Margin Efektif

2. Nasabah dapat mengetahui tentang perhitungan bagi hasil berbagai jenis tabungan. Cukup dengan mengisi Saldo rata-rata nasabah bulan terakhir transaksi, maka sistem akan secara otomatis menghitung bagi hasil yang diperoleh nasabah( sebelum dipotong pajak).

41 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Sistem Informasi Akuntansi pembiayaan Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang Medan Gajah Mada memiliki Sistem Informasi Akuntansi yang efektif, namun tidak sedikit pengusaha bisnis kecil belum mengerti tentang informasi keuangan yang terdapat dalam sistem tersebut.

2. PT.Bank Syariah Mandiri berpandangan bahwa Sistem Informasi Akuntansi merupakan alat yang dapat mempermudah manajemen perusahaan dalam melaksanakan aktitvitas-aktivitas terutama dalam hal pengambilan keputusan yang berkaitan dengan prosedur pembiayaan pada calon Nasabah.

3. Sitem Informasi Akuntansi Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang Medan Gajah Mada memiliki banyak manfaat bagi perusahaan, di antaranya yaitu:

1. Alat identifikasi dan monitoring kejadian risiko Pembiayaan.

2. Early warning system potensi risiko Pembiayaan. 3. Database kerugian risiko Pembiayaan.

4. Mencegah Korupsi,

Manfaat Sistem Informasi Akuntansi PT.Bank Syariah Mandiri Cabang Gajah Mada Medan bagi masyarakat, yaitu dapat mengetahui bagaimana perhitungan simulasi pembiayaan murabahah pada website PT Bank Syariah Mandiri www. Syariahmandiri.co.id/simulasi. . Selain itu nasabah dapat mengetahui tentang perhitungan bagi hasil berbagai jenis tabungan. Bank Syariah Mandiri dapat meyakinkan pelanggan, melalui aktivitas transaksi perbankan yang dilakukannya dalam software e-banking, yang merupakan pemangku kepentingan dan mempunyai peran serta menjamin data keuangan nasabah

B. Saran

Saran yang diberikan penulis sesuai dengan uraian-uraian sebelumnya adalah sebagai berikut :

1. Diperlukan pengembangan Sistem Informasi Akuntansi yang lebih baik untuk memenuhi kebutuhan pasar yang selalu berkembang, serta segera melakukan perbaikan apabila ditemukan kesalahan pada sistem kerja.

6 BAB II

PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN

A. Sejarah Ringkas

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.

Kehadiran BSM sejak tahun 1999,sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter1997-1998.Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebatterhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha.Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB)yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing. Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank

Bumi Daya,Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

8

pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

1.Visi dan Misi PT Bank Syariah Mandiri • Visi

Memimimpin pengembangan peradaban ekonomi yang mulia

• Misi

Mewujudkan pertumbuhan dan keuntungan di atas rata-rata

industri yang berkesinambungan.

Mengutamakan penghimpunan dana murah dan menyalurkan

pembiayaan pada segmen UMKM.

Mengembangkan managemen talenta dan lingkungan kerja yang

sehat.

Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

Mengembangkan nilai-nilai syariah universal.

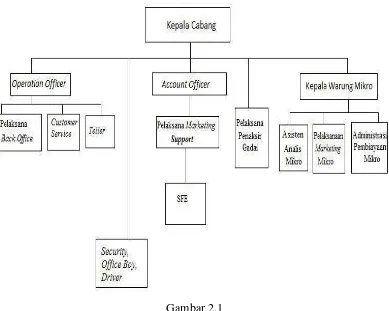

B. Struktur Organisasi

Struktur yang terdapat pada setiap organisasi pada dasarnya merupakan

kerangka pembagian tugas, wewenang dan tanggung jawab dari pegawaiysng melaksanakan pekerjaan. Setiap unsur-unsur harus dirancang dan ditaati sebaik-baiknya, sebagai pertimbangan tujuan yang akan dicapai perusahaan. Adapun Struktur organisasi Bank Syariah Mandiri (BSM ) kantor cabang Gajah Mada Medan adalah sebagai berikut :

Gambar 2.1

Struktur Organisasi PT BSM Kantor Cabang Gajah Mada Medan Sumber: PT Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan

C. Job Description

10

1. Kepala Cabang

Memimpin, mengelola, mengawasi atau mengendalikan, mengembangkan kegiatan dan mendayagunakan sarana organisasi cabang untuk mencapai tingkat serta volume aktivitas pemasaran, operasional dan layanan cabang pembantu yang efektif dan efisien sesuai dengan target yang telah ditetapkan.

Secara garis besar ruang lingkup tugas utama Kepala Cabang:

• Memastikan tercapainya target bisnis cabang yang telah ditetapkan meliputi pendanaan, pembiayaan, fee based, dan laba bersih baik secara kuantitatif maupun kualitatif.

• Memastikan kepatuhan, tingkat kesehatan dan prudentialitas seluruh aktifitas cabang.

• Memastikan pengendalian dan pembinaan cabang.

• Memasarkan produk bancassurance (produk asuransi yang dipasarkan oleh bank), produk investasi dan jasa non-bank lainnya. • Memastikan terlaksananya standar layanan nasabah dicabang. 2.Operation Officer

Memastikan kepatuhan aktivitas operasional cabang pembantu terkelola sesuai dengan ketentuan yang berlaku dan pencapaina target bidang operasional cabang sesuai ketetapan cabang induk/kantor pusat. Adapun tugas utama operation officer:

• Memastikan terkendalinya biaya operasional CAPEM (cabang pembantu) dengan efisien dan efektif.

• Memastikan dan mengelola transaksi harian operasional telah sesuai dengan ketentuan dan SOP yang telah ditetapkan

• Memastikan terlaksananya standar layanan nasabah yang optimal dikantor cabang.

• Memastikan dan mengelola semua kegiatan administrasi, dokumentasi dan kewajiban pelaporan dilaksanakan sesuai dengan peraturan yang berlaku internal/eksternal).

3.AO ( Account Officer)

• Mendapat calon nasabah pembiayaan yang prospektif. • Memastikan kelengkapan dokumen aplikasi pembiayaan.

• Memastikan persetujuan atau penolakan pembiayaan yang diajukan • Menyelesaikan pembiayaan bermasalah.

• Memasarkan produk pendanaan dan haji sesuai strategi pemasaran yang telah ditetapkan.

4.Kepala Warung Mikro

• Mendapat calon nasabah pembiayaan warung mikro yang sesuai target yang diberikan.

• Memastikan kelengkapan dokumen aplikasi pembiayaan.

• Menindak lanjuti permohonan pembiayaan nasabah warung mikro dalam bentuk NAP.

• Memastikan persetujuan atau penolakan pembiayaan yang diajukan.

12

5.Pelaksana Back Office

Memenuhi pelayanan operasional, administrasi pembiayaan dan kepegawaian dengan cepat dan benar, serta menyediakan sarana dan prasarana kantor cabang secara memadai.

Adapun tugas dan tanggung jawab pelaksana back office:

• Melaksanakan transaksi keluar dan masuk sesuai dengan ketentuan dan standard operational prosedur (SOP) yang berlaku

• Melaksanakan transaksi kliring keluar dan masuk sesuai dengan ketentuan dan SOP yang berlaku

• Melaksanakan transaksi inkaso keluar dan masuk sesuai dengan ketentuan dan SOP yang berlaku

• Melakukan transaksi domestik dan kliring lainnya. (a.l. payroll, payment point, pelimpahan transaksi valas) sesuai dengan ketentuan dan SOP yang berlaku.

6.Teller

Melayani kegiatan penyetoran dan penarikan uang tunai, pengambilan atau penyetoran non tunai dan surat-surat berharga dan kegiatan kas lainnya serta terselenggaranya layanan di bagian kas secara benar, cepat dan sesuai dengan standar pelayanan Bank

Adapun tugas dan tanggung jawab teller:

• Melakukan transaksi tunai dan non tunai sesuai dengan ketentuan standar operational prosedur (SOP)

• Mengelola saldo kas teller sesuai limit yang ditentukan

• Menjaga keamanan dan kerahasiaan kartu speciment tanda tangan • Melakukan cash count akhir hari

• Mengisi uang tunai dimesin ATM BSM • Menyediakan laporan transaksi harian 7.Customer service (CS)

Melakukan kegiatan operasional dan pelayanan nasabah sesuai dengan ketentuan dan standar pelayanan.

Adapun tugas dan tanggung jawab custumer service:

• Memberikan informasi produk dan jasa bank kepada nasabah • Memproses permohonan pembukaan dan penutupan rekening

tabungan, giro dan deposito

• Memblokir kartu ATM nasabah sesuai permintaan nasabah

• Melayani permintaan buku cek atu bilyet giro, surat referensi Bank/surat keterangan Bank dan sebagainya

• Mendistribusikan salinan rekening koran kepada nasabah

• Menginput data custumer dan loan facility yang lengkap dan akurat

• Memelihara persediaan kartu ATM sesuai kebutuhan

• Menyampaikan dokumen berharga Bank dan kartu ATM kepada nasabah

14

• Memproses transaksi pengiriman dan pembayaran melalui westren union

• Memastikan tersedianya media promosi produk dan jasa Bank.

8.Pelaksana Penaksir Gadai

Penaksir adalah petugas yang ditunjuk untuk melayani nasabah, melakukan penaksiran objek gadai, bertanggung jawab atas peneliaan dan keaslian barang jaminan berkaitan dengan jumlah pembiayaan yang akan diberikan, melakukan penginputan pada sistem berkaitan dengan pencairan pembiayaan dan melakukan monotoring sampai pelunasan pembiayaan. Penaksir tidak mempunyai kewenangan untuk memutuskan persetujuan pembiayaan gadai.Penaksir bertanggungjawab terhadap akurasi nilai taksiran, kualitas maupun keaslian barang jaminan dan kewajaran pembiayaan. Penaksir menginformasikan kepada officer gadai tentang nilai dan keaslian barang jaminan serta memberikan rekomendasi limit pembiayaan dengan pegang teguh pada kejujuran, obyektivitas, kecermatan dan ketelitian.

9.Pelaksana Marketing Support (PMS)

Tercapainya pelaksanaan kegiatan administrasi pendanaan dan pembiayaan. Adapun tugas dan tanggung jawab pelaksana Marketing support:

• Memastikan kelengkapan pelaksanaan penandatanganan akad dan

pencairan pembiayaan nasabah.

• Mendokumentasikan current file

• Menerbitkan surat peringatan pembayaran kewajiban nasabah • Membuat pegajuan Bank indonesia /Bank/trade cheking • Memantau pemenuhan dokumen TBO

• Membuat SP3 atau surat penolakan atas permohonanan pembiayaan nasabah yang ditolak

• Melakukan korespodensi berkaitan dengan pendanaan baik intern dan ekstern

• Menyusun laporan portofolio dan profitability nasabah, baik pembiayaan maupun pendanaan, sesuai dengan target cabang pembantu

• Memelihara data profil nasabah pendanaan

• Menyusun laporan pencapain target kepala cabang pembantu dan AO.

10. Sharia Funding Executive (SFE)

Adapun karyawan outsourcing yang mendapat tugas penempatan dicabang untuk membantu cabang dalam peningkatan pertumbuhan dana consumer. Dengan kata lain SFE merupakan Marketing funding bertugas hanya mencari dana-dana consum yang memiliki arti dan maksud yang sama dengan syariah funding executive.

Adapun tugas dan tanggung jawab SFE:

• Mencari nasabah pendanaan dan pembiayaan.

• SFE wajib menjelaskan ketentuan tabungan pada saat nasabah

16

• SFE bertanggung jawab dalam melakukan pemeriksaan atas

kelengkapan dokumen nasabah dengan melakukan verifikasi serta membubuhkan stempel verifikasi dan paraf pada seluruh dokumen data nasabah yang akan membuka rekening tabungan sebelum diberikan ke customer service

• SFE ikut serta dalam program- program consumer funding

• SFE wajib melaporkan perolehan target tepat waktu sesuai

ketentuan

• SFE wajib menerapkan share values ETHIC dan menjaga nama

baik perusahaan

• SFE tidak boleh mengendapkan dana nasabah ke rekening pribadi

• SFE dilarang membocorkan data-data Bank pada pihak eksternal.

(menjaga prinsip kerahasiaan data nasabah) 11. Asisten Analis Mikro

Adapun tugas dan tanggung jawab asisten analis mikro yaitu: bertanggung jawab atas segala pembiayaan yang akan diberikan kepada nasabah, menandatangani persetujuan pembiayaan nasabah, apabila ada permasalahan yang dihadapi oleh nasabah asisten mikro, yang bertanggung jawab atas segala permasalahan baik dalam sistem pembiayaannya maupun dalam penarikan jaminan nasabah. Apabila nasabah tidak mampu lagi untuk membayar maka asisten analis mikro akan membantu nasabah ynag menunggak dengan cara wawancara dan menstrukturkan kembali pembiayaan nasabah ynag bermasalah dengan

cara menurunkan angsuran- angsuran pembiayaan sesuai dengan kesepakatan yang telah ditentukan bersama antara Bank dan nasabah. Dan apabila terjadi pembiayaan diMarketing mikro maka seluruh berkas- berkas harus ditandatangani oleh asisten analis mikro untuk persetujuan pembiayaan mikro. Serta menganalisa berkas-berkas pembiayaan yang telah dibuat.

12. Pelaksanaan Marketing Mikro,

Pelaksanaan Marketing Mikro ialah merealisasikan target pembiayaan, pendanaan, dan fee based income yang didistribusikan oleh kepala cabang.

Adapun tugas dan tanggung jawab pelaksana Marketing mikro: • Mendapatkan calon nasabah pembiayaan yang prospektif • Memastikan kelengkapan dokumen aplikasi pembiayaan mikro • Menindak lanjuti permohonan pembiayaan nasabah dalam bentuk

NAP

• Memastikan persetujuan atau penolakan pembiayaan yang diajukan

• Menindaklanjuti persetujuan atau penolakan permohonan pembiayaan nasabah mikro

• Memastikan proses pencairan pembiayaan sesuai dengan keputusan komite pembiayaan mikro

18

13. Administrasi Pembiayaan Mikro

Pelaksana administrasi pembiayaan bertanggung jawab atas terselenggaranya administrasi mulai dari permohonan pembiayaan, pencairan pembiayaan, angsuran hingga pelunasan pembiayaan. Disamping itu juga bertanggung jawab terhadap penyimpanan dokumen, serta pembuatan dan penyampain pelaporan pembiayaan dengan benar dan tepat waktu.

Secara garis besar ruang lingkup tugas utama administrasi pembiayaan • Proyeksi arus kas masuk dan arus kas keluar. Untuk mengetahui

volume pembiayaan cabang sehingga kita bisa melihat perkembangan target pembiayaan cabang thamrin. Arus kas masuk berdasarkan data-data dari nilai pencairan yang diberikan kepada nasabah. Arus kas keluar berdasarkan proyeksi seberapa besar pembiayaan yang diberikan oleh Marketing kepada nasabah setiap bulan

• Input BI-cheking. Untuk mengetahui nasabah pernah mendapat

fasilitas pinjaman di Bank lain serta mengetahui fasilitas pinjaman tersebut bermasalah atau tidak

• Report past due. Melaporkan data-data angsuran nasabah yang

menunggak ke pihak Marketing setiap hari 14. Security

Menciptakan kondisi yang aman dan nyaman pada lingkungan kantor, baik selama jam operasional maupun diluar jam operasional.

Adapun tugas dan tanggung jawab security:

• Menjaga dan memastikan lingkungan kantor agar selalu dalam kondisi aman dan terkendali

• Memastikan inventaris kantor terjaga dengan baik, dan seluruh ruangan kerja dalam kondisi aman

• Memastikan pertukaran shift jaga berjalan dengan lancar

• Mengadministrasikan penggunaan kendaraan kantor dan surat izin karyawan yang bertugas keluar kantor

• Menjaga, merawat, dan mengoprasikan mesin genset, termasuk memastikan ketersediaannya BBM.

• Memastikan penggunaan listrik diluar jam operasional secara efektif dan efisien

• Memastikan kondisi kendaraan nasabah dalam keadaan aman, dan diparkir dengan tertib

15. Office Boy

Adapun tugas utama office boy

• Menjaga kebersihan gedung beserta fasilitas kantor. • Mengatur dan menjaga stok kebutuhan logistik kantor

• Mengatur pengiriman surat atau barang, mencatat surat-surat masuk, serta mendistribusikan dan mengarsipnya dengan baik • Menjawab telfon masuk pada meja operator dengan benar

20

• Memastikan sarana dan prasarana kantor dapat berfungsi dengan baik

16. Driver

Menjaga kelancaran operasional kendaraan dinas berjalan dengan baik, Adapun tugas dan tnggung jawab driver:

• Menjaga dan memastikan kendaraan dinas dalam kondiisi yang terawat dengan basik, aman, dan layak jalan.

• Mengoperasikan kendaraan dengan baik dan benar

• Memastikan ketersediaan BBM dalam kondisi yang stabil

• Memastikan pegawai yang menggunakan kendaraan sampai ke tujuan dengan selamat dan tepat waktu

• Memastikan setiap karyawan yang menggunakan kendaraan dinas sudah mendapatkan izin dari pejabat yang berwenang

• Memastikan perjalanan ke luar kota sudah mendapatkan persetujuan dari pejabat berwenang

D. Jaringan Usaha

Akses informasi kepada seluruh pemangku kepentingan merupakan bagian penting dari peningkatan prinsip transparansi informasi secara internal dan eksternal, yang diharapkan membantu, menjaga, dan meningkatkan pengetahuan, pemahaman dan persepsi positif dari para stakeholders terhadap kebijakan dan kegiatan Bank, serta akses informasi dan jaringan layanan perbankan telah disediakan oleh Bank antara lain:

melalui situs internet dengan alamat laman w ,jejaringan sosial: facebook,twitter, kemudian fasilitas mobile banking dan internet banking serta keberadaan kantor cabang dan ATM Bank.

Lebih lanjut, dalam menunjang keberhasilan pemsaran produk BSM dan mengoptimalkan pelayanan nasabah, BSM memperhatikan pentingnya aspek pertumbuhan jaringan kantor dan jaringan ATM (BSM, Bank Mandiri, ATM Bersama, ATM Prima, MEPS).

Jaringan kantor BSM hingga akhir tahun 2014 mencapai 865 outlet yang tersebar di seluruh Indonesia. Sedangkan Jaringan ATM Carddapat digunakan di lebih dari 150.000 jaringan ATM meliputi:

• ATM Syariah Mandiri sebanyak 924 unit • ATM Mandiri sebanyak 13.429 unit • ATM BERSAMA sebanyak 61.502 unit • ATM Prima sebanyak 76.867 unit dan • ATM Malaysia electronic Payment System

E. Kinerja Usaha Terkini

Kinerja BSM terus tumbuh dan semakin membaik dari tahun ke tahun

22

Tabel 1.2

Kinerja PT. Bank Syariah Mandiri Tahun 2013 s/d 2014

Sumber : PT. bank Syariah Mandiri Sustainability Report 2014

Tabel Kinerja PT. Bank Syariah Mandiri Tahun 2013 s/d 2014 berikut menunjukkan peningkatan pendapatan, membuat BSM mampu menambah jumlah nilai-nilai ekonomi yang didistribusikan kepada para pemangku kepentingan.

Dari tabel tampak jelas berapa jumlah nilai-nilai ekonomi yang dialirkan kepada para pemangku kepentingan, yang meliputi mitra kerja, karyawan, pemegang saham, kreditor, pemerintah, dan masyarakat. Sebagai bentuk

komitmen dalam memenuhi tanggung jawab Bank terhadap kepentingan para pemangku kepentingan, BSM berupaya untuk mendistribusikan nilai ekonomis yang diperoleh selama setahun periode operasional dalam bentuk manfaat.

F. Rencana Usaha

Dengan melihat kondisi Bank tahun 2014 dan untuk menjawab tantangan yang semakin tinggi dalam bisnis perbankan nasional,BSM telah merumuskan kebijakan strategis. Kebijakan itu mencakup antara lain: perbaikan kualitas asset, arah kebijakan segmentasi pasar BSM ke depan, transformasi dan kondisi internal, serta penguatan sinergi dan aliansi dengan Mandiri Group.

Untuk memperbaiki kualitas aset, BSM memiliki tiga satuan tugas financing Recovery Devinition(FDR). Selam tahun2014, FDR I, FDR II, dan FDR III telah melakukan perbaikan NPF sebesar Rp2,92 triliun atau rata-rata Rp244 miliar perbulan. Sedangkan untuk meningkatkan perbaikan kolektibilitas pembiayaan dan pemulihan write off (WO), Bank membentuk Unit Sentralisasi NPF dan WO yang dijalankan Regional Representative Financing Recovery(R3). Pembentukan R3 mengikuti wilayah kerja Regional Office(RO) yang dibagi menjadi lima wilayah: Satuan kerja ini berperan untuk perbaikan NPF dan recovery dengan total jumlah pegawai 313 orang.

24

berubah menjadi Micro & Business Financing Recoveru Group(MBR), Collection Recoveru Group(CLG),dan WholesoaleFinancing Recovery Group(WFR). Mereka bertugas untuk mengimplementasikan Gerakan Silat 1 Triliun (Gest 1t). gerakan ini memiliki delapan program penanganan CPF dan WO. Dalam program ini terdapat sentralisasi NPF dan WO, petunjuk teknis operasional penagihan dalam bentuk Memorandum Prosedur Operasi(MPO), monitoring system, daftar agunasn lelang online di webasite, prepproval diskon margin, insentif program, weekwnd collection, dan lawyer in action. Terkait dengan segmentasi pasar, BSM akan fokus pada segmen ritel dan akan menerapkan pendekaran cotumer centric dalam memasarkan produk-produknya . Produk-produk BSM akan dipasarkan sesuai dengan nasabah sehingga akan leb ih sesuai dengan kebutuhan dari masing-masing nasabah tersebut. Ke depan, BSM akan menyasar target pasar secara selectif yang sesuai dengan kebutuhan nasabah di setiap segmen.

Untuk menyukseskan semua program transformasi dan konsolidasi, Direksi menerapkan lima strategi, yakni pengembangan SDM dan budaya perusahaan, penajaman fokus bisnis, penguatan integrasi dengan Mandiri Group, dan peningkatan fungsi pendukkung bisnis.

A. Latar Belakang Masalah

Secara garis besar bank adalah salah satu badan usaha yang memiliki wewenang yang berfungsi menghimpun dana dari masyarakat dan menyalurkan kembali dananya kepada masyarakat yang bertujuan untuk memperoleh keuntungan (profit). Fungsi utama dari lembaga perbankan secara umum adalah sebagai intermediasi atau perantara pihak pengguna dana yang disebut dengan debitur dan pihak yang menyediakan dana yang disebut dengan kreditur.

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip Syariah. Konsep dasar dari perbankan syariah merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor rill melalui aktivitas kegiatan usaha investasi, jual beli dan lain sebagainya yang tentunya berdasarkan pada prinsip syariah. Prinsip ini menghendaki aturan perjanjian dan dasar hukum yang diterapkan harus berdasarkan hukum syariat islam.

2

syariah dalam bentuk akad jual beli, dimana bank sebagai penjual dan nasabah (masyarakat) sebagai pembeli sesuai kesepakatan bersama.

Sistem Informasi Akuntansi adalah sistem yang dirancang untuk dapat menghasilkan informasi berupa informasi keuangan yang berguna bagi pihak ekstern maupun intern perusahaan.

Dalam suatu perusahaan Sistem Informasi Akuntansi merupakan suatu bagian dari sistem informasi yang lebih berhubungan dengan data keuangan. Sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu. Informasi akuntansi merupakan bagian yang penting dari seluruh informasi yang diperlukan oleh manajemen. Informasi yang efektif dan berkualitas akan mendorong manajemen untuk bertindak professional yang akan mempengaruhi usahanya.

Mengingat betapa pentingnya Sistem Informasi Akuntansi suatu perusahaan khususnya pada divisi Warung Mikro PT Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan” maka penulis tertarik untuk mengambil judul “SISTEM INFORMASI AKUNTANSI PEMBIAYAAN WARUNG MIKRO PADA PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN”

B. Rumusan Masalah

Informasi yang efektif dan berkualitas dapat mendorong manajemen untuk bertindak professional dalam pengambilan keputusan yang akan mempengaruhi keberhasilan usahanya. Dari uraian di atas maka perumusan masalah yang dapat diambil adalah “Bagaimanakah Sistem Informasi

Akuntansi Pembiayaan warung mikro pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan.?”

C. Tujuan dan Manfaat Penelitian 1.Tujuan Penelitian

Untuk mengetahui bagaimana Sistem Informasi Akuntansi Pembiayaan Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan.

2. Manfaat Penelitian

Penelitian ini dilakukan dengan maksud untuk memberi manfaat antara lain:

1. Bagi peneliti, untuk lebih menyempurnakan ilmu pengetahuan yang telah diperoleh selama masa perkuliahan dan membandingkan dengan kenyataan mengenai sistem informasi akuntansi pembiayaan warung mikro pada PT. Bank Syariah Mandiri.

2. Bagi perusahaan, dapat menjadi bahan bacaan dan pertimbangan untuk semakin meningkatkan kualitas Sistem Informasi Akuntansi pembiayaan warung mikro pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan.

4

D. Rencana Penulisan

1.Jadwal Survey / Observasi

Penelitian ini dilakukan pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan, Jl. Gajah Mada No. 7 Medan . Untuk lebih jelasnya jadwal survey/observasi ini dapat dilihat pada Tabel 1.1 di bawah ini

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

No Kegiatan Mei 2015 Juni 2015

1 2 3 4 1 2 3 4

1 Pengajuan Judul

2 Pengesahan Tugas Akhir 3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana isi

Untuk mempermudah penyusunan Tuga Akhir ini, penulis membuat rencana sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, rencana penulisan yang terdiri atas jadwal survey / observasi dan rencana isi.

BAB II : PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN

Pada bab ini penulis akan menguraikan mengenai sejarah ringkas, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini dan rencana usaha.

BAB III : SISTEM INFORMASI AKUNTANSI PEMBIAYAAN WARUNG MIKRO PADA PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN Berdasarkan judul yang telah disetujui untuk penyusunan Tugas Akhir ini, maka penulis akan membahas mengenai pengertian Sistem Informasi Akuntansi, pengertian pembiayaan, pengertian Usaha Mikro Kecil dan Menengah, prosedur pembiayaan Warung Mikro Bank Syariah Mandiri, Sistem Informasi Akuntansi Pembiayaan Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan, manfaat Sistem Informasi Akuntansi Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan.

BAB IV : KESIMPULAN DAN SARAN

TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PEMBIAYAAN WARUNG MIKRO PADA PT BANK SYARIAH MANDIRI KANTOR CABANG

GAJAH MADA MEDAN

Oleh :

NURLELA 122102197

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : NURLELA

NIM : 122102197

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI PEMBIAYAAN WARUNG MIKRO PADA PT BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN

Tanggal 2015 Dosen Pembimbing Tugas Akhir

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : NURLELA

NIM : 122102197

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI PEMBIAYAAN WARUNG MIKRO PADA PT BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN

Medan, Juli 2015

122102197 NURLELA

KATA PENGANTAR

Puji syukur dan terima kasih kepada Allah SWT atas segala rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tugas akhir ini, guna memenuhi persyaratan untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Pada kesempatan ini, mengingat banyaknya bantuan, bimbingan dan kerjasama, serta dukungan dari berbagai pihak. Maka dengan segenap rendah hari, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, S.E.,M.Ec., Ak., sebagai Pembantu Dekan IFakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si., Ak., CA sebagai Ketua Program Studi DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus merupakan dosen pembimbing yang telah membantu memberikan petunjukpengarahan dalam penulisan tugas akhir ini.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Seluruh Staf Pegawai PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan yang banyak membantu penulis selama melakukan penelitian.

7. Ayahanda Muhammad dan ibunda Maimunah yang selama ini rela berkorban dengan tulus ikhlas dan selalu berdoa demi kesuksesan penulis.

8. Abang sepupu penulis Sardi yang telah membantu penulis dalam melaksanakan magang.

9. Kakak-kakak penulis Lismaidawaty, Agustina dan Rahmah,adik penulis Rindiyani, yang telah memberikan dukungan dan bantuan baik secara moril, materil serta doa kepada penulis hingga dapat diselesaikannya penulisan tugas akhir ini.

10. Kepada teman-teman semasa kuliah dan terutama teman dekat penulis Tria Rahmatika, Noni Pratiwi Ritonga, Bahgaya Oktadiyah Putri, Anisa Faula, Novelin Sinulingga dan Fuad Hasan. Terima Kasih atas persahabatan yang tidak akan pernah penulis lupakan.

Penulis menyadari tugas akhir ini jauh dari sempurna. Untuk itu, segala saran dan kritik untuk penyempurnaan tugas akhir ini sangat diharapkan penulis.

Akhir kata, semoga tugas akhir ini bermanfaat bagi semua pihak yang berkepentingan.

Medan, Juli 2015 Penulis

Nurlela 122102197

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Rencana Penulisan... 4

1. Jadwal Survey / Observasi... 4

2. Rencana isi ... 4

BAB II : PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADAMEDAN ... 6

A. Sejarah Ringkas ... 6

B. Struktur Organisasi ... 8

C. Job Description ... 9

E. Kinerja Usaha Terkini ... 21

F. Rencana Usaha……….. ... 23

BAB III : SISTEM INFORMASI AKUNTANSI PEMBIAYAAN WARUNG MIKRO PADA PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN ... 25

A. Pengertian Sistem Informasi Akuntansi ... 25

B. Pengertian Pembiayaan ... 26

C. Pengertian Usaha Mikro Kecil dan Menengah……….….. 26

D. Prosedur Pembiayaan Warung Mikro Bank Syariah Mandiri ... 28

E. Sistem Informasi Akuntansi Pembiayaan Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan ... 35

F. Manfaat Sistem Informasi Akuntansi Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan ... 39

BAB IV : KESIMPULAN DAN SARAN ... 41

A. Kesimpulan ... 41

B. Saran ... 42

DAFTAR PUSTAKA ... 43

LAMPIRAN ... 44

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi BSM KC Gajah Mada Medan………9 3.1 Flow Chart Warung Mikro BSM KC Gajah Mada Medan …………..36

DAFTAR LAMPIRAN

Nomor Judul Halaman