STRATIEGI

PENINGKATAN

PENDAPATAN ASLI

DAERAH

DALAM

RANGKA PELAKSANAAN OTONOMI DAERGR. DT

AHMAD

M.

BANAPON

SEKOLAH PASCASPiRJANA

INSTITUT

PERTANIAN

BOGOR

BOGOR

PERNYATAAN

MENGENAJ

TESIS

DAN SfJMBER LNFORMASI

Dengan ini, saya menyatakan bahwa Tugas Ahir "Strategi Peningkatan Pendapatan Asli Daerah Dalam Rangka Pelaksanm Otonomi Daerah di Kabupaten Kepulauan Sula" addah karya saya sendiri d m belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber idorrnasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks d m dicantumkan dalam Dafiar Pustaka di

bagian akhir Tesis ini.

Ahmad M. Banapon

ABSTRACT

AHMAD M. BANAPON, Strategy Improvement of Araa Genuiness in order to Execution of Autonomy Kepulauan Sula. Under direction of DEDI BUDIMAN HAKIM and WIMAWAN HARnfOGA

The aims of this research are I). to measure effectivity and efficiency of local own revenue (PAD) of KepuIauan Sula District. 2). to measure the elasticity of local own revenue to economic growth 3). to measure the fiscal independency of the local government. 4). to analysis management of local own revenue in Kepulauan Sula District, and 5). to formulate strategy and priority for increasing local own revenue of Kepulauan Sula District. this research combines description analysis method logical framework approach (LFA) mcthod, and Al~alilical Hirarchy Process (AHP) method to address the research objectives. The data used in this research are primary data and secondary data. This research G~lcls that the fiscal dependency of local government to central government is high. In 2007, the ratio of local own revenue to transfer fund was only 1.8 percent. Result fiorn description analysis shows that low awareness of people is the big problelll in collecting PAD in Kepulauan Sula District. AHP analysis showes that infrastructure development should be the first priority of the districts strategy in increasing local own revenue in Kepulauan Sula District.

Ahmad

M.

Banapon, Strategi Peningkatan Pendapatan Asli Daerah Ddam Rangka Pelaksanaan Otonomi DaerahDi

Kabupaten Kepulauan Sula. Dibimbing oieh Dr.Ir.

Dedi Budiman Hakim, M.Ec., d m Dr. Ir. Himawan Hariyoga, M.ScKekhawatiran beberapa daerah atas diberlakukannya otonomi daerah bisa dipabami, karma pelaksanaan otonomi daerah membawa konsekwensi bagi Pemerintah daerah mtuk lebih mandiri baik dari sistem pembiayaan maupun rnenentukan arah pembangunan daerah sesuai dengan proritas dan kepentingan masyarakat di daerah. Disarnping itu, alasan klasik sepefti kesiapan sumberdaya manusia (SDM), masih lemahnya stnrktur dan infrastmktur daerah memang rnerupakan kenyataan yang tidak dapat dipungkiri dialami oleh beberapa Pernerintah daerah.

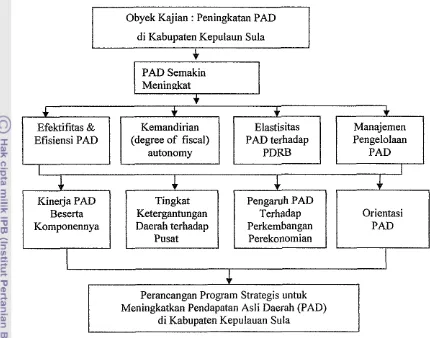

Tak terkecuali Kabupaten Kepulauan Sula, sebagai daerah baru hasil pemekaran menghadapi persoalan-persoalan yang rumit dalarn menjalankan pembangunan, terutarna dalam peningkatan pendapatan asli daerah. Keterbatasan sumberdaya aIam d m sumberdaya manusia yang diilikinya disinyalir sebagai faktor penyebabnya. Oleh karena itu, dalam penelitian ini bertujuan mtuk: 1). Mengkaji efektivitas d m efisiensi pendapatm asli daerah beserta komponennya. 2). Mengkaji elastisitas pertumbuhan ekonomi daerah terhadap pendapatan asli daerah. 3). Mengkaji tingkat ketergantungan Pemerintah daerah terhadap Pemerintah pusat. 4). Menganalisis rnanajemen penggalian potensi pendaapatan asli daerah di kabupaten kepulauan sula, d m 5). Menyusun langkah-langkah strategis dan kebijkm proritas mtuk meningkatkan pendapatan asli daerah di Kabupaten Kepulauan Sula. Kajian ini dilakukan di Kabupaten Kepulauan Sula, Provinsi MaXuku Utara. Data yang dipergunakan dalam kajian ini, terdiri atas data s e h d e r dan data primer.

Metode Analisa

Efektivitas digunakan untuk menguku upaya pungut PAD yang dilakukan oleh Pemerintah daerah. Semalcin tinggi nil& efektivitas pendapatan asli daerah menunjukkan bahwa upaya pungut pendapatan asli daerah yang diIakukan oleh Pemerintah daerah juga semakin tinggi, dan sebalihya. Efisiensi digunakan untxk

mengukur berapa besarnya biaya yang dibutuhkan untuk mengumpulkan pendapatan aali daerah. Elastisitas pendapatan asli daerah digunakan untuk mengukur derajat kepekaan pendapatan asli daerah terhadap adanya perubahan perekonomian daerah. Elastisitas yang digunalcan dalam kajian ini adalah elastisitas PDRB terhadap pendapatan asli daerah Kabupaten Kepulauan Sula, Rasio ini menggambarkan derajat ketexgantungan PEMDA terhadap sumber pembiayaan dari Pemerintah Pusat.

Hasil dan Pembahasan

Efektivitas pendapatan asli daerah dari sektor pajak di Kabupaten

Kepulauan Sula selama periode kajian tahun 2005-2007 mengalami fluktuasi.

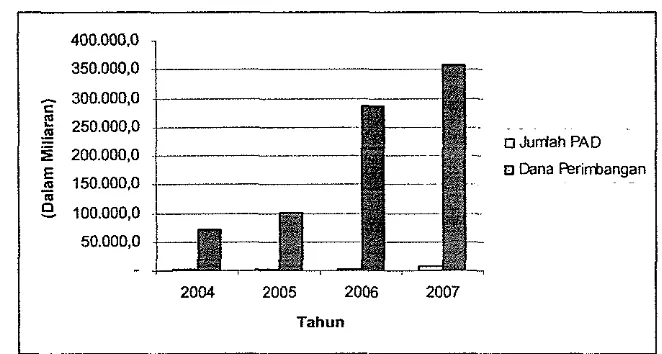

Dari ketiga jenis penerimaan daerah, yang selalu paling dominan adalah penerirnaan dari dana perimbangan. Pada tahun 2004, jumlah dana perimbangan dari Pemerintah pusat sebesar Rp.7 1.9 13.642.000,- pertahun. Pada tahun berikutnya mengalami peningkatan menjadi Rp.100.798.726.480,-, d m seterusnya mengdami peningkatan yang sangat signihkan yaitu pada tahun 2007 berjumlah Rp.287.069.957.574 per tahun. Idealnya adalah sernakin tinggi PAD suatu daerah, maka ketergantungan terhadap dana perimbmgan dari Pemerintah pusat semakin tinggi.

Dari hasil kuesioner yang disebarkan ke responden, diperoieh enam variable

yang menjadi kendala dalam penetapan target pendapatan asli daerah (PAD): 1)

KetidakjeXasan objek pungutan. 2) Sumber-sumber PAD yang masih belum jelas. 3) Belum ada peraturan daerah (Perda) maupun kebijakan Pemerintah daerah yang mengatur secara jelas tentang PAD. 4) Data-data ymg berkaitan dengan pernungutan PAD belum tersedia. 5) Kesadaran wajib pajak dalam membayar kewajibannya membayar pajak maupun tunggakan pajak rnasih rendah.

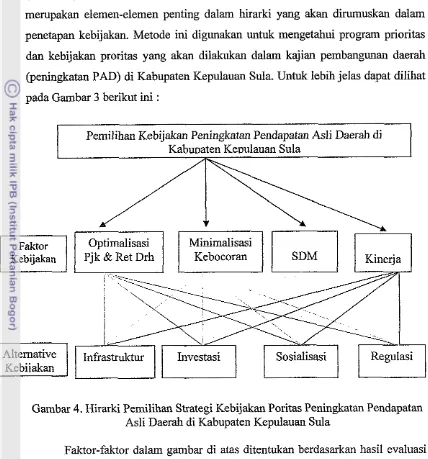

Sfrategi Kebijakan Peningkatan PAD

Secara garis besar terdapat empat alternative kebijakan yang perlu diperhatikan dalam upaya peningkatan PAD Kabupaten Kepulauan Sula yaitu membangun infiastruktwr, meningkatkan investasi, peningkatan

SDM,

dan regulasi. Diketahui bahwa bobot yang paling tinggi untuk potimalisasi pajak d m retribusi diberikan oleh DPRD Kabupaten Kepulauan Sula yaitu 0,534, disusul oleh Badan Pengelola Keuangan Daerah (BPKD) dengan bobot 0,488, kemudianLSM dengan bobot 0,478, dan terakhir adalah dari Bappeda dengan bobot 0,433. dari hasil pembobotan secara keseluruhan diketahui yang menjadi prioritas utama dari pelaku peningkatan PAD Kabupaten Kepulauan Sula adalah f'aktor optimalisasi pajak dm retribusi dengan bobot 0,48, fgktor kedua adafah meminimalisasi kebocoran dengan bobot 0,25, prioritas ketiga adalah peningkatan kinerja aparat denan bobot 0,17, dan prioritas pelaku faktor kempat yaitu sosialisasi dengan bobot 0,10.

Dari hasil pembobotan diketahui responden memilih infrastruk sebagai

alternative kebijakan uhma dengan babot O,5O, kemudian investasi dengan bobot 0,27 sebagai alternative kebijakan kedua. Sedangkan peningkatan SDM menjadi alternatif kebijakm ketiga dengan bobot 0,16, dan regulasi sebagai alternatif kebijakan keempat deagan babot 0,06. Secara umum, alasan responden mernilih infiastruktur sebagai alternative kebijakan utama adalah karena masih terbatasnya infrastruktur yang tersedia di Kabupaten Kepulauan Suf a.

Dari pembalxasan di atas dapat disimpulkan bahwa: keterganhzngan Pemerintah daerah Kabupaten Kepulauan Sula terhadap dana perimbangan dari

Pemerintah pusat sangat tinggi, dimana kontribusi PAD terhadap dana perimbangan dari pusat hanya 1,8 persen pada tahun 2007. rendahnya kesadaran rnasyarakat dalam membayar pajak d m retribusi menjadi kendala utama dalam meningkatkan

P A D

Kabupaten Kepulaw Sula. dengan demikian, untuk meningkatkan PAD di Kabupaten Kepdaum Sula, maka program utama yang haws diprioritaskan addah membenahi infiastruktur.OHak Cipta Milik Ahmad

M.

Banapon, Tahun 2009 Hak Cipta dilindungi Undang-UndangI . Dilarang mengzttip sebagian atau seluruh karya tuZis ini tanpa mencanturnhn atau menyebzlfh sumber.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalnh.

b. Pengutipun tidak merugikan kepentingan yang wajar

IPB.

STRATEGI PENINGKATAN PENDAPATAN ASLX DAERAW DALAM

RANGKA PELAKSANAAN OTONOMI DAERAH DI KABUPATEN

KEPULAUAN

SULAAHMAD

M.

BANAPON

Tugas Akhir

Sebagai Salah Satu Syxat mtuk Memperoieh Gelar

Magister Prafesional pada

fudul Tugas Akhir : Strategi Peningkatan Pendapatan Asli Dael-ah Dalam Rangka Pelaksa~iaan Otonomi Daerah di Kabupaten Kepulauan S u la

Nalna NRP

: Ahmad Banapon

Disetujui Komisi Pe~nbimbing

Dr. Ir. Dedi Budiman Hakim, M.AEc Ketua

Dr. Ir. Himawan Hariyona, M.Sc Anggota

Diketahui,

Ketua Program Studi Manajemen Pembangunan

KATA PENGANTAR

Puji dan Syukur penulis Panjatkan Kehadirat Allah Tuhan

Yang

Maha Esa, yang telah memberikan r h a t dan karunia-Nya sehingga Kajian Pembanguanan Daerah ini berhasil diselesaikan. Tema yang dipilih dalam kajian yang dilaksanakan sejak bulan Desember 2008 ini adalah: Strategi Peningkatan Pendapatan Asli Daerah Dalam Rangka Palaksanaan Otonomi Daer2tb di Kabupaten Kepulauan Sula.Terima kasih penulis sampaikan kepada Bapak Dr. Xr. Dedi Budiman Wakim, M.Ec d m Bapak Dr. Ir. Himawan Hariyoga, M.Sc selaku Komsi Pernbimbing, serta Bapak Dr. Ir. Narianto, MS, selaku penguji luar komisi, yang $el& banyak memberikan saran, dm talc lupa juga kepada seluruh Staf Pengajar Program Studi Manajernen Pembangunan Daerah Institut Pertanian Bogor.

Terima kasih juga penulis sampaikan kepada:

2 . Bapak Prof. Dr. Ir. Khairil A. Notodiputro selaku Dekan Sekolah Pascasarjana, Bapak Dr. Ir. Yusman Syaukat M.Ec selaku ketua Program Studi Manajemen Pembangunan Daerah IPB, dan seluruh staf sekretariat yang telah memberi pelayanan yang baik bagi penulis dalam menimba ilmu pengetahuan selama masa perkuliahan, teman-teman seperjuangan di PS-MPD serta seluruh rekan-rekan d a ~ i Forum Wacana.

.

2. Pemerintah Daerah Kabupaten Kepulauan Sula (Bupati, Wakil Bupati, dan Sekda), BPKD, BPS, Dinas Kehutanan, Disperindakop, Bagian Ekonomi, Bagian Hukum, dm Kantor Pasar atas kerja samanya selama penelitian.

3. Teristimewa istri (Rofiqah Kharie) dan anak (Nurrahmi A. Banapon) tercinta, ibu, kakak, adik serta seluruh keluarga atas doa, dan dukungan yang selalu diberikan selama

ini

mungkin tidak akan mampu terbalas.Akhir kata, penulis berharap semoga kajian ini dapat bemanfaat bagi kita semua dalam mernperkaya khasanah ilmu pengetahuan dan dapat diaplikasikan bagi kernaslahatan hidup dimasa yang akan datang. Amin.

Bogor, Februari 2009

RIWAYAT

IIIDUP

Penulis dilahirkan di Waigoiyofa Kecamatan Sanana Kabupaten Kepulauan Sula Propinsi Maluku Utara pada tanggal 10

Januari 1971

sebagai anak ke 9 dari Mahmud Banapon (almarhum)dan

Hawa Fokatea (almarhuma). Penulis menyelesaikan pedidikan di Sekolah Dasar Negeri Waigoiyofa Sanana Kabupaten Kepulauan Sula pada tahun 1985, lulus Sekolah Madrasah Tsanawiah Negeri Sanana Kabupaten Kepulauan Sula tahun 1988. Sekolah Menengah Atas pada Madrasah Aliyah Negeri dan AIkhairat Ternate Provinsi Maluku Utara tahun199 1, menyelesaikan Sekolah Strata satu (S 1) Jurusan Manajemen Sumberdaya Manusia/Personalia pada Sekolah Tinggi llmu Ekonomi (STE) Makassar Provinsi Sulawesi Selatan tahun 2000. Pada tabun 2007 melalui beasiwahgas belajar dari Pemerintah Daerah Kabupaten Kepulauan Sula, penulis melanjutkan

kuliah pada Sekolah Pascasarjana Institut Pertanian Bogor (IPB) Program Studi Manajemen Pembangunan Daerah (MPD), d m dinyatakan lulus sebagai Mangister Profisionid pada tanggal 21 P ebruari 2009.

DAFTAR TABEL

...

...

DAF'TAR GAMBARDAFTAR

LAMPIRAN...

I

.

PENDAHWLUAN1

.

1 Latar Belakang ......

1.2 Rumusan Masalah. .

...

1

.

3 Tujuan Penehtxan.

.

...

.

.

.

1

.

4 Manfmt Kajian...

XI

.

TINJAUAN PUSTAKA...

.

2 1 Otunomi Daerah

2

.

2 Keuangan Daerah...

...

2.2.1. Tujuan Pengelolaan Keuangan Daerah

...

2.2.2. Pendapatan Asli Daerah

...

2.2.3. Dasar Hukum Pendapatan Asli Daerah...

.

2 3 Indikator Keuangan Daerah

. . .

2

.

4 Desentralxsasx Fiskal...

2.5 Peraturan Daerah Mengenai Pendapatan Asli Daerah ...

...

.

2 6 Strategi Peningkatan Pendapatm Asli Daerah

...

2

.

7 Tinjauan Penelitian Terdahulu...

.

111 METODOLOGI KAJXAN

...

3.1. Kermgka Pemikiran

...

3.2. Lokasi

dan

.

Waktu Kajian.

3.3. Sasaran Kajian

...

...

3.4. Metode Pengumpulan Data...

3.4.1. Jenis dm Surnber Data...

3.4.2. Pemilihan Sampel d m Responden...

.

3 .5 Metoda Pengolahan dm Analisis Data

...

.

3.5.

X

Efektivitas3 .5.2. Efisiensi

. .

...

...

.

3.5 .3 Elastlsitas

...

3.5.4. Rasio Kemandirian (otonomi fiskal)...

3.5.5. Analisis Data Primer

....

3.6. Metoda Perumusan Strategi d m Perancangan Program

...

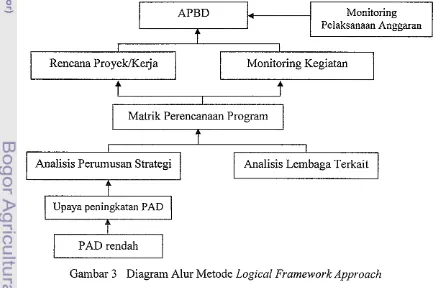

3.6.1. Metode Logical Framework Approach (LFA)

3.6.2. Metode -4naly.tIc NI.rorchy Process (AHP) &!a_%

...

Perurnusan Kebijakan...

IV.

KONDISI UMUM DAEMH PENELITIAN...

4

.

1 Letak Geografis dan Batas Administrasi.

..

..

..

..

4.

2 Keadaan Iklim...

...

.

4

.

4 Kependudukandm

Tenaga Kerja...

4.4.1. Penduduk

...

...

4.4.2. Tenaga Kerja

4

.

5 Fasilitas Pelayanan Umum...

4.5.1

.

Lnfiastnxktur...

...

4.5.2. Pendidikan

...

4.5.3. Kesehatan

4

.

6 Potensi Daerah...

4.6.1

.

Perkebunan... ..

.

...

...

4.6.2. Tanaman Pangan

...

4.6.3. Keh~~tanan...

4.6.4. Perikanan

...

4.6.5. Industri dm Pertambangan

4.6.6. Perdagangan dan Jasa

...

...

.

4

7 Produk Dornestik Bmto...

4

.

8 Visi dan Misi Kabupaten Kepulauan Sula4 . 9 Agenda Mewujudkan Kabupaten Kepulauan Sula

yang maju

...

...

4. 1 0 Kebij akm Umum PengeloIaan Keuangan

.

...

4 1 1 Perkembagan Penerimaan D a d

.

.

...

4.

12 Belanja Daerah Tahun 2006...

4.13 Stmktur Orgaaisasi Badan Pengelola Keuangan

...

Daerah...

.

V

HASILDAN

PEMBAHASAN5

.

1 Efektivitas PAD...

.

...*...*...*..

5 2 Efesiensi PAD

5

.

3 ElastisitasP A D

...

5

.

4 Rasio Kernandirian...

5

.

5 Manajemen Penggalian Potensi PAD...

5.5. 1 Tahap Perencanaan (Potensi dm Penetapan

...

Target PAD)...

5.5. 2 Penenturn Besamya Ttarget Pajak

5.5. 3 Kendala Penetapan Target PAD

...

5.5. 4 Tahap Pelaksanaan Target PAD

...

...

5.5. 5 Tahap Pengawasan...

5.5. 6 Tahap Evaluasi Kinerja5 . 6 Strategi Peningkatan PAD Kabupaten Kepulauan Sula

..

5.6.1. Alternatif Responden d a l m Peningkatan PAD...

a

.

Faktor Optirnalisasi Pajakdan

Retribusi...

...

b

.

Faktor Minimalisasi Kebocoranc

.

Sosialisasi...

d.

Faktor Kinerj a...

.

.

.

...

6.1. Rancangan Program Peningkatm PAD Kabupaten

KepuIauan Sula

...

6.3. Program Prioritas Peningkatan PAD Berdasarkan

...

Kajian AHP

...

.

VIII SIMFULAN

DAN

IMPLIKASI KEBIJAKAN7

.

1.

Kesimpulan...

...

. .

...*..*...**

7

2

Implikasi Kebijakan.

.

.

DAFTAR TABEL

Halaman

1. Jenis Pajak dan Retribusi Daerah Kabupeten Kepulauan Sula Berdasarkan Peraturan Daerah (PERDA)

...

2. Beberapa Tinjauan Penelitian Terdahulu tentang pengelolaan Keuangan Daerah

...

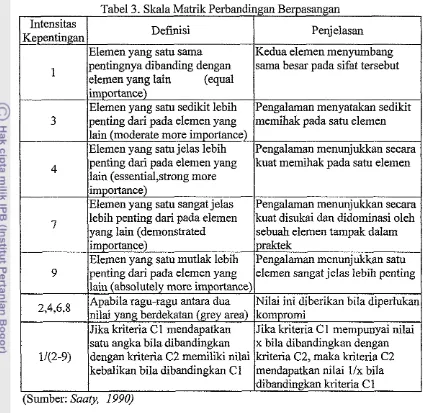

3. Skala Matrik Perbandingan Berpasangan

...

-

...

4. Luas Wilayah Kabupaten Kepulauan Sula Menurut

Kecamatan tahun 2007

...

5. Nama Ibukota Kecarnatan dan Jumlah Desa di Kabupaten

Kepulauan Sula tahun 2007

...

6. Jumlah Peduduk Kabupaten Kepulauan Sula tahun 2007

...

7. Jumlah Tenaga Kerja Berdasarkan Lapangan Usaha t a b 2007498. Panjang Jalan Menurut Jenis Pennukaan dan Kondisi Jalan

di Kabupaten Kepulauan Sula

...

9. PDRB Kabupaten Kepulatran Sula atas Dasar Harga Berlaku

m e n m t Lapangan Usaha tahun 2004-2007

...

10. Perkembangan Penerirnaan Daerab Kabupaten Kepulauan Sula

...

1 1. Target dan Realisasi Penerirnaan Pajak dan Retribusi Kabupaten KepuIauan Sula tahm 2004-2007

. . ... . . . ... . .. ... ... . .. . . .. . .. . .. .. . .

12. Target d m Realisasi Penerimaan Daerah Kabupaten Kepulauan Sula tahun 2007

....,...

13. Realisasi Pendapatan Asli Daerah d m Biaya Pungut di Kabupaten Kepulauan Sula tahun 2003-2007

...-...

14- Elastisitas Keteergantungan Sektor Pendapatan Kabupaten

Kepulauan Sula terhadap PDRB tahun 2007

...

1 5. Elastisitas Ketergantungan Pendapatan Daerah Kabupaten Kepulauan Sula terhadap PDRB tahun 2003-2007

...

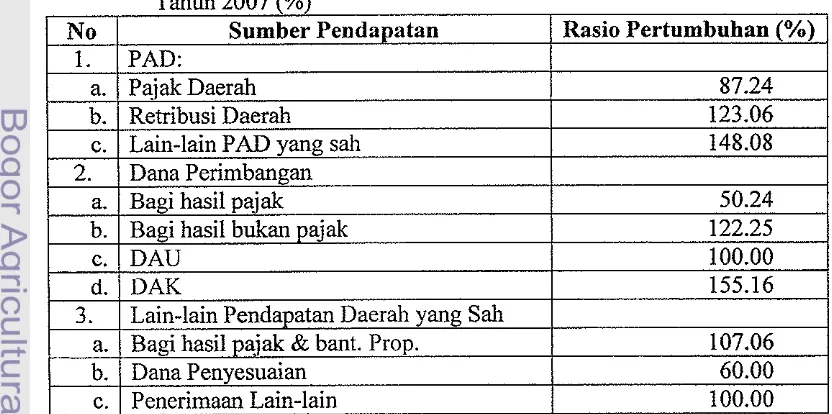

17. Pertumbuhan Pendapatan AsIi Daerah Kabupaten Kepulauau Sula T a b 2007 (%)

...-...-,

18. Intensitas Keterlibatan Beberapa Pihak ddam Pendataan Potensi

PAD

...

* *...

* *....*

* *...*

*..**...

19. Kriteria dalam Menetapkan Target PAD

...

20. Keterlibatan Instansi ddam Pencapaian

PAD

KabupatenKepulauan SuZa

..-...

...

. ... . ...

...

.

.

... . . .... .

....

. ....

... ...

.

2 1. Intensitas Keterlibatan beberapa Pihak dalarn Pendataan Potensi

PAD

...

*... ... ...

*...22. Kendala dalam Pengevatuasim Kinaerja PAD Kabupaten Kepulauan

Sula

...

...

....

...

.

... ... ... . .... . ...-.-...

23. Keterlibatan Instansi dalam Pengevaluasian Kinaerja PAD

Kabupaten Kepulauan Sula

...

.

...

..-...

24. Prioritas Pelaku Peningkatan PAD di Kabupaten Kepulauan Sula

...

25. Prioritas AIternatif Kebijakan d a h n PeningkatanPAD

di Kabupaten Kepulauan Sula...

...,...-...-...-.-...-.,...

26. Susunan Bobot Perioritas Alternatif Kebijakan Peningkatan

PAD di Kabupaten Kepulauan Sula

...*...

27. Susunan Bobot Perioritas Peningkatan

PAD

di KabupatenKepulauan Sula

...

28. Susunan Bobat Perioritas Alternatif Kebijakan Peningkatm

PAD

di

Kabupaten Kepulauan Sula...

29. Susunan Bobot Perioritas Peningkatan PAD di Kabupaten

Kepulauan Sula

...

30. Matrik Rancangan Program Strategik Peningkatan PAD di

1. Tren Pertumbuhan

PAD

Kabupaten KepuIauan Sula...

.

.

2. Kerangka Pemikiran Kajian

...

.

.

...

3. Diagram Alur Metode Logical Framework Approach...

4. Hirarki Pernilihan Strategi Kebijakm Poritas Peningkatan Pendapatan Asli Daerah di Kabupaten Kepulauan Sula

...

...

5. Perbandingan PAD Kabupaten Kepulauan Sula dengan DanaPerimbangan

...

.. . . .

. .. . .

. . . .

.

. . .

.

.

.

. .

. . .

.

. . . .

.

. .

.

.

.

.

.

. .

.

. . .

.

.

. .

.

.

.

.

.

.

.

6 . Kriteria ddam MelaMan Pendataan Potensi PAD di

Kabupaten Kepulat~an SuIa

...

7. Kendala dalam Menentukan Potensi PAD di Kabupaten

Kepulauan Sula

...,...

..

...

8. Persepsi Responden terhadap Pendataan PotensiP A D

...,..

9. Persepsi Responden terhadap Efektivitas Pengawasan Ddam

Pencapaim Target P A D Kabupaten Kepulauan Sula

...

10. Kriteria yang digunakan dalam Mengevaluasi Kinerja PAD

...

1 1. Hirarki dan Bobot Poritas Peningkatan Pendapatan Asli DaerahDAFTAR LAMPIRAN

.

...

1 Peta Lokasi Penelitian Kabupaten Kepulaum Sula

2

.

Struktur Olahan .AHP...

3.

Daftar Kontribusi PAD Kabupaten Kepulauan Sula tahun 2007.

4 Hasil Judgement Faktor Sumberdaya Manusia

...

...

.

5 Hasil Judgement Faktor Optimdisasi Pajak dm Retribusi

6

.

Hasil Judgement Faktor Minimalisasi Kebocoran ......

7

.

Hasil Judgement Faktor Kinerja8

.

KuesionerANP

...

...

9

.

Kuesioner Evaluasi Manaj ernenHalamaa

104

105

106

107

108

109 110

1.1. Latar Belakang

Pelaksanaan otonorni daerah yang dimulai pada tanggal 1 Januari Taliun 2001 rnenimbufkan reaksi yang berbeda-beda bagi daerah, Pemerintah daerah yang rnemiliki kekayaan d a m menyambut baik otonomi daerah dengan penuh harapan, sebaliknya daerah yang miskin sumberdaya alamnya menanggapinya secara hati-hati.

Kekhawatiran beberapa daerah tersebut bisa dipahami, karena pelaksanaan otonomi daerah dan desentralisasi membawa konsekwensi Pemerintah daerah

untuk lebih mandiri baik dari sistem pembiayaan maupun menetukan

arah

pembangunan daerah sesuai dengan proritas d m kepentingan masyarakat di daerah. Disamping itu, alasan klasik seperti kesiapan sumberdaya manusia

(SDM),

masih lemahnya struktur dan infrastruktur daerah memang merupakankenyataan yang tidak dapat dipungkiri dialami oleh beberapa Pemerintah daerah. Beberapa pihak bahkan ada yang khawatir otonomi daerah hanya akan memindahkan praktik korupsi, koiusi, dan nepotisme (KKN) ke daerah. Terlepas d a i kekhawatirm tersebut, otonomi daerah dm desenralisasi hams disukseskan karena ha1 tersebut merupakan kesepakatan Bangsa Indonesia.

Pemekman daerah dimaksudkan mtuk mengwrangi kesenjangan pertumbuhan ekonomi daerah yang satu dengan daerah lain. Daerah yang

-

memiliki sumberdaya yang tinggi, pembangunannya relatif lebih cepat dibanding daerah yang potensi sumberdaya alamnya rendah. Daerah yang mampu mengoptimalkan potensi pendapatan asli daerah (PAD) yang dimiliki dan mengelola keuangan daerah dengan baik, akm mampu meningkatkan kesejahteraan mosyarakatnya.pelaksanaan otonomi daerah diharapkan dapat mendorong peningkatan partisipasi dm kreativitas masyarakat serta mendorong pemerataan pembangunan daerah dengan memanfaatkan sumberdaya dm potensi yang tersedia.

Diberlakukannya kedua undang-undang tersebut teIah membuka era baru bagi pelaksanaan Pemerintahan daerah di Indonesia, dimana tugas d m tanggung jawab yang hams dijdankan oleh Pemerintah Daerah bertambah banyak. Seperti

yang dikemukakan oleh D m u r t i d m Rauta (2000) bahwa kewenangan atas umsan Pemerintahan yang begitu luas yang diberikan kepada daerah dalam rangka otonomi daerah dapat merupakan berkah bagi daerah natnun sekaligus juga merupakan beban yang menuntut kesiapan daerah untuk melaksanakannya, karena semakin bertambahnya umsm pemerintahan yang menjadi tanggung jawab Pemerintah Daerah. Untuk itu ada beberapa aspek yang hams clipersiapkan yaitu, sumber daya manusia, surnber daya keuangan, kelembagaan .dm sarana prasarana.

Pada penjelasan Undang-Undang No. 32 tahun 2004 tentang Pemerintahan daerah dinyatakan bahwa daerah diberikan hak untuk mendapatkan sumber keuangan, antara lain berupa: kepastian tersedianya pendanaan dari Pernerintah sesuai dengan urusan Pemerintah yang diserahkan; kewenangan memungut dan mendayagunakan pajak d m retribusi daerah dan hak untuk rnendapatkan bagi hasil dari sumber-sumber daya nasionaf yang berada di daerah dan dana perimbangan lainnya, hak untuk mengelola kekayaan daerah dan surnber-sumber pendapatan lain yang sah serta sumber-surnber pembiayaan.

Undang-Undang No. 33 tahun 2004 menjelaskan prinsip kebijakan perirnbangan keuangan. Pada pasal 3 Undang-Undang No. 33 tahun 2004 dinyatakan bahwa pendapatan asli daerah bertujuan memberikan kewenangan kepada Pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Dana perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah Pusat d m Pemerintah daerah dan antara Pemerintah daerah; Pinjaman Daerah bertujuan memperoleh sumber pembiayaan dalam rangka penyelenggaraan Pemerintahan daerah.

s t n k t u r sumber penerimam daerah. Pada pasal6 tentang pendapatan asli daerah

(PAD) pada Undang-Undang No. 33 t&un 2004 dijelaskan jenis penerirnaan dari

lain-lain pendapatan asli daerah yang sall, yaitu ditambahkan adanya pendapatan bunga, keuntungan selisih terhadap mata uang asing, komisi, potongan ataupun bentuk lain sebagai &bat dari penjualan daniatau pengadaan barang dan/atau jasa oleh daerah. Kemudian disebutkan bahwa pada Bab IV pasal 5 sumber penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan, sedangkan pada Undang-Undang Nomor 25 tahun 1999

tidak dipisahkan antara pendapatan daerah dan pembiayaan.

Keserasian dan keseiarasan kegiatan penyelenggaraan pemerintahan daerah secara otonom dengan kebutuhan masyarakat merupakan Xandasan bagi tenvujudnya Pemerintahan d m pembangunan yang berorientasi pada peningkatan kesejahteraan masyarakat sehingga tenvujud pula peningkatan kualitas pelayanan sebagaimana diungkap di atas. Sejalan dengan diberikannya kewenangan dan tanggungjawab kepada daerah kabupatedkota dalam m e n g w s

rumah

tangganya sendiri, maka akan semakin meningkat interaksi langsung antara aparat pemerintah dengan masyarakat. Aparat dituntut untuk dapat memberikan pelayanan yang lebih baik kepada masyarakat sesuai dengan perkembangan dm kebutuhan. Di samping memberikan pefayanan, aparat Pemerintah juga dihultutuntuk

dapat rnemiliki kemampuan dalam mengembangkan daerahnya baik dalam rnerencanakan maupun rnelalcsanakan pembangunan di daerah.Dengan adanya perubaban sumber dana pembangunan dan pembiayaan kegiatan Pemerintah daerah karena pelaksanaan otonomi, maka Pemerintah daerah perlu memperhatikan faktor p e n d u h g pelaksanaan otonomi diantaranya: (1) ketersediaan swnber daya manusia yang memadai, khususnya aparatur pemerintah daerah dan masyarakat; (2) potensi ekonomi daerah sebagai surnber pendapatannya sendiri; (3) kemampum pengelolaan keuangan daerah; dan (4)

Setiap Pemerintah daerah hams dapat bersaing dengan Pernerintah daerah lainnya untuk dapat meningkatkan sumber-sumber dana bagi pembangunan daerahnya (Santoso, 3995). Kemandirian keuangan daerah kiranya tidak diartikan bahwa setiap tingkat Pemerintahan daerah otonomi harus dapat membiayai seluruh keperluannya dari pendapatan asli daerah (PAD), tetapi hanya merupakan salah satu komponen sumber penerimaan daerah, di samping penerimaan lainnya yang berupa dana perimbangm, pinjaman daerah, dan lain-lain penerimm yang sah. Hal tersebut tergmbar pada anggaran pendapatan dan belanja daerah (APBD).

Menurut Widayat (1994) fktor-faktor yang mempengaruhi rendahnya penerirnaan PAD antara lain adalah :

1. Banyak sumber pendapatan di KabupatedKota yang besar, tetapi digali oleh instansi yang lebih tinggi, misalnya pajak kendaraan bermotor

(PKB),

d m pajak bumi d m bangunan (PBB);2. Badan Usaha Milik Daerah (BUMD) belum banyak memberikan keuntungan kepada Pemerintah Daerah;

3. Kurangnya kesadaran masyarakat dalarn membayar pajak, retribusi, d m pwngutan lainnya;

4. Adanya kebocoran-kebocoran; 5. Biaya pungut yang masih tinggi;

6. Banyak Peratwan Daerah yang perlu disesuaikan d m disempurnakan; 7. Kemampuan masyarakat untuk membayar pajak yang masih rendah.

Menurut Jaya (1 996) beberapa ha1 yang dimggap menjadi penyebab utama rendahnya PAD sehingga menyebabkan tingginya ketergantungan daerah terhadap pusat, adalah sebagai berikut :

1 . Kurang berperannya perusahaan daerah sebagai s w b e r pendapatan daerah;

2. Tingginya derajat sentralisasi ddam bidang perpajakan, karena semua jenis pajak utama yang paIing produktif baik pajak langsung maupun tidak langsung ditarik oleh pusat;

4. Alasan politis di mana banyak orang khawatir apabiia daerah mempunyai sumber keuangan yang tinggi akan mendorong terjadinya disintegrasi dm separatisrne;

5. Kelemahan dalam pemberian supsidi Pemerintah Pusat kepada Pemerintah Daerah yang hanya memberikan kewenangan yang febih kecil kepada Pemerintah Daerah rnerencanakan pembangunan di daerahnya.

Secara umum dari kedua pendapat di atas diketahui bahwa masalah rendahnya

PAD

disebabkan lebih banyak pada unsur perpajakan. Lebih jauhrnengenai perpajakan d m permasalahamya perlu dikerkkakan pendapat Reksohadiprodjo (1996), yaitu bahwa beberapa masaIah yang sering dihadapi sistem pajak di daerah secara keseluruhan, di antaranya adalah adanya kemampuan menghirnpun dana yang berbeda

antara

daerah yang satu dengan daerah laimya, yang disebabkan karena perbedaan dalam resources endowment, tingkat pembangunan, dan derajat urbanisasi. Masalah lainnya adalah terlalu banyaknya jenis pajak daerah dan sering tumpang tindih satu dengan yang lainnya. Tidak ada perbedaan yang jclas antara pajak dengan pungutan lainnya,dm masdah biaya administrasi pajak yang tinggi.

Pada akhirnya keberhasilan otonomi daerah tidak hanya ditentukan besarnya PAD atau kapasitas keuangan yang dimiliki daerah tetapi juga ofeh beberapa faktor lain yang mempengaruhinya. Sebagaimana yang dikemukakan oleh Kaho (1997), keberhasilan pelaksanaan otonomi daerah dipenganthi oleh beberapa faktor, yaitu : 1) Faktor manusia; 2) Faktor keuangan; 3) Faktor peralatan; 4) Faktor organisasi d m manajemen.

Salah satu u h a n kemampuan daerah untuk rnelaksanakan otonomi adalah

dengan melihat besarnya niIai pendapatan asli daerah yang dapat dicapai oleh daerah tersebut. Dengan pendapatan asli daerah yang relatif kecil akan sulit bagi daerah tersebut untuk melaksanakan proses penyelenggaraan Pernerintahan dan pernbaagunan secara mandiri, tanpa didukung olcb pihak lain (dalam ha1 ini

Pernerintah Pusat d m Propinsi). Padahd dalarn pelaksanaan otonomi ini, daerah dituntut untuk mampu rnernbiayai dirinya sendiri.

2003 tanggal 25 Februari tahun 2003. Sejak itu pula pelaksanaan Pernerintahan

dm Pembangunan secara otonomi telah dilaksanakan, secara otomatis diikuti dengan sejumlah pembiayaan. Meskipun tingkat pertumbuhan pendapatan daerah

(PAD) dari khun ke tahun mengalami peningkatan, n a t u n jumlah beban

pembiayaan juga mengalami peningkatan, hal ini seharusnya diikuti dengan peningkatan penerimaan daerah. Dengan demikian, maka strategi peningkatan pendapatm asli daerah harus terns dilkukan oleh Pernerintah Kabupaten Kepulauan Sula guna rneningkatkan penerimaan daerah.

Seliubungan dengan uraian diatas, maka pertanyaan pokok kajian yang diajukan adalah Bagaimana Strategi Peningkatan Pendapatan Asii Daerah Dalam Rangka Pelaksanaan Otonomi Daerah di Kabupaten Kepulauan Sula?

1.2. Perumusan Masalah

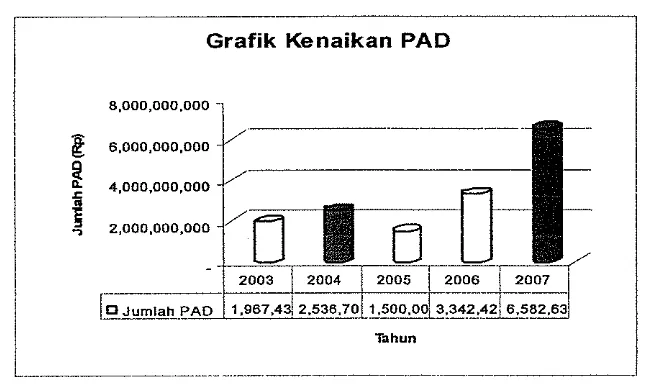

Grafik Kenaikan PAD

Gambar 1. Tren Pertumbuhan PAD Kabupaten Kepulauan Sula

Tidak menentunya peneriman PAD dari tahun ke tahun &an semakin mempengmhi beban penyerapan anggaran dafam penyelenggaraan roda Pemerintahan daerah, sehingga hams dilakukan suatu upaya dan strategi yang berkesinambungan untuk meningkatkan penerimaan daerah setempat. Dengan demikian upaya ddam rangka mengembangkan potensi penerimaan daerah sangat penting unhk ditingkatkan, yaitu pajak daerah, retribusi daerah, laba perusahaan milik daerah dan lain-lain pendapatan asfi daerah yang sah.

[image:24.595.147.470.87.279.2]Jika dikaji secara cermat, kebijakan pendapatan asli daerah tidak berkaitan langsung dengan implementasi desentralisasi. Tanpa desentralisasi pun pendapatan asli daerah sebenarnya merupakan mdalan utama daerah untuk

mendukung penyefenggaraan pemerintahan dan pembiayaan pembangunan. Namun, nilai d m peran pendapatan asli daerah selama ini masih relatif kecil. PAD banyak tergantung kepada pertwnbuhan ekonomi daerah (PDRB) yang dilihat d a i besar kecilnya nilai investasi disuatu daerah.

Pertumbuhan ekonomi di Kabupaten Kepulauan Sula atas dasar harga berlaku pada t&un 2003 mencapai 5,00 persen, kemudian pada tahun 2004 sebesar 5,41, persen, pada tahun 2005 sebesar 5,11 persen, pada tahun 2006 sebear 5,33 persen dan tahun 2007 sebesar 5,62 persen. Dampak dari perekonomian daerah terhadap peningkatan Pendapatan Asli Daerah belum dikaji secara mendalam. Dengan demikian, perlu dilakukan pengukuran dampak atau pengasuh perubahan kegiatan ekonomi daerah terhadap peningkatan Pendapatan AsIi Daerah. Berdasarkan permasatahan tersebut maka pertanyaan kajian yang kedua adafah "Seberapa besar pengaruh

PDRB

terhadap Pendapatan AsIiDaerah?''.

Kemandilian suatu daerah dalarn bidang keuangail dapat dilihat dari seberapa besar kontribusi pendapatan asli daerah terhadap Anggaran Pendapatan dan Belanja Daerah (APBD). Pendapatan Asli Daerah Kabupaten Kepulauan Sula terhadap PDRB dapat dipandang sebagai salah satu indikator untuk mengukur tingkat ketergantmgan daerah kepada pusat. Pendapatan Asli Daerah kepada

Total Pendapatan Daerah akan menunjukkan semakin kecil ketergantclngan daerah

kepada pusat. Untuk rnengukur tingkat ketergantungan digunakan rasio kemandirian sehubungan dengan itu maka pertanyaan kajian yang ketiga adaiah "Seberapa besar tingkat ketergantungan daerah terhadap pusat dalam

pembiayaan pembangunan daerah?".

daerah. Proses tersebut terkait dengan manajemen penggalian potensi pendapatan asli daerah. Dengan demikian maka pertanyaan kajian keempat adalah "Bagaimana manajemen penggalian potensi pendapatan asli daerah di Kabupaten Kepulauan Sula?".

Potensi pendapatan asli daemh sebagai sumber utma pembiayaan pembanguanan daerah apabila didukung dengan kebijakan yang tepat, infrastr-uktur yang memadai, sumberdaya mmusia yang kapabel regulasi yang tegas, dan sarana prasarana yang memadai serta pengembagan investasi cepat, diharapkan dapat menjadi daerah otonom yang mandiri. Berdasarkan beberapa pernasalahan di atas, maka

untuk

menjawab strategi peningkatkan Pendapatan Asli Daerah (PAD) Kabupaten Kepulauan Sula adalah L'Bagaimana strategi danperancangan program peaingkatan pendapatan asli daerah di Kabupaten Kepulauan SuIn?"

1.3.Tujuan Kajian

Sesuai dengan perurnusan masalah kajian, maka tujuan umum kajian ini

adalah untuk merumuskan strategi yang dapat dilakukan untuk meningkatkan Pendapatan Asli Daerah (PAX)) di kabupaten kepulauan sula, sedangkan secara khusus tujtlan kajian ini add&:

1. Mengkaji efektifitas dan efesiensi pendapatan asli daerah beserta kornpmennya.

2. Mengkaji ketergantungm pendapatan asli daerah terhadap perekonomian daerah

(PDRB).

3. Mengkaji tingkat ketergantungan Pemerintall daerah terhadap dana perirnbangm.

4. Menganalisis manajemen penggalian potensi pendapatan asli daerah di Kabupaten Kepuf auan Sula.

5. Menyusun langkah-langkah strategis d m kebijakan proritas mtuk meningkatkan pendapatan asli daerah di Kabupaten Kepulauan Sula.

3.4. Manfaat Kajian

bagaimana strategi dm program peningkatkan pendapatan asli daerah serta dapat memberikan wawasan dan pengetahuan bagi penulis dan pernbaca yang berminat pada bidang ini.

2. Pemerintah Kabupaten kepulauan Sula: Kajian ini diharapkan menjadi rnasukan

bagi Pemerintah Kabupaten Kepulauan Sula dalam memuskan kebijakan dan

11.

TINJAUAN PUSTAKA

Keberlangsungan pembangunan suatu Pemerintahan baik pusat maupun daerah merupakan ha1 ymg vital demi tercapainya kesejahteraan masyarakat. Salah satu sumber keberlangsungan tersebut adalah tersedianya sumberdaya yang menopang pembangunan ekonomi daerah. Salah satu sumber penerimaan yang mampu menopang pembangunan texsebut adalah Pendapatan Asli Daerah (PAD).

Sejak diberlakukannya otonomi daerah pada masing-masing Pemerintahan terutama Pemerintahan kabupaten dan kota, kebijakan ini membuka peluang daerah mengurus dirinya iebih feluasa dan sekaligus tantangan bagi daerah menggali potensi sumberdaya daerahnya. .Penggalian potensi sumberdaya daerah dalam rnernbiayai dirinya menjadi sesuatu yang hams dilakukan, sehingga pengoptimalan sumber penerimaan daerah khususnya pendapatan asli daerah perlu diupayakan. Meskipun upaya-upaya saat ini telah dilakukan, akan tetapi perlu dibuat strategi dan program guna rneningkatkan pendapatan asli daerah.

2.1. Otonomi Daerah

Penyelenggaraan Pemerintahan daerah yang diawali dengan undang- undang Nomor 1 Tahun 1945 sampai dengan Undang-Undang Nomor 22 Tahun 1999 digantikan oleh Undang-Undang Nomor 32 Tahun 2004 tidak kurang dari tujuh buah Undang-Undang Pemerintahan daerah yang pemah berlaku di Indonesia. Namun Undang-Undang Nomor 22 Tahun 1999 digantikan oleh Undang-Undang Nomor 32 Tahun 2004 yang kernudian diikuti dengan Undang- Undang 25 Tahun 1999 digantikan oleh Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antma Pusat d m Daerah, menrpakan perwujudan dari Pasal 1 8 Undang-Undang Dasar 1945 tentang penyelenggaraan otonomi daerah. Menurut Undmg-Undang Nomor 25 Tahun 1999 yang digantikan oleh Undang-Undang Nomor 33 Tahm 2004, penyelenggaraan otonomi daerah diperlukan wewenang dan kemampuan menggali sumber-sumber keuangan sendiri untuk mendukung pemerintahan d m pembangunan di daerah. Adapun smnber-sumber keuangan daerah di antaranya adalah Pendapatm Asli Daerah, Dana Perimbangan, Pinjaman Daerah dan lain-lain pendapatan yang sah.

sebagai bagian integral dari pembangunan nasiona1 dilaksanakan berdasarkan prinsip otonomi daerah dan pengaturan sumberdaya nasibnal ymg memberikan kesempatan bagi peningkatan demokrasi d m kinerja daerah untuk meningkatkan kesejahteraan masyarakat menuju masyarakat madani yang bebas korupsi, kolusi d m nepotisme. Penyelenggaraan Pemerintahan d a d sebagai subsistem Pemerintahan negara dimaksudkan untuk meningkatkan daya guna dm hasil guna penyelenggaraan Pemerintaban d m pelayanan kepada mayarakatnya.

Keberhasilan otonomi daerah tidak dapat dilepaskan dari kemampuan daerah di bidang keuangan yang merupakan salah satu indiiator penting guna mengukur tingkat otonomi suatu daerah. Menurut Kaho (1997), untuk rnenjalankan fingsi Pemefintahan faktor keuangan merupakan suatu ha1 yang sangat penting, karena hampir tidak ada kegiatan pemerhtahan yahg tidak membutubkan biaya.

Mewujudkan pembangunan nasional dan menjaga keserasian hubungan antara Pemerintah pusat dengan Pemerintah daerah memerlukan keseragaman dan keselarasan prinsip-prinsip yang mendasari penyelenggaran Pemerintahan di daerah. Adapun prinsip-prinsip penyelenggaraan Pemerintahan daerah menurut (Soetrisno, 198 1)

1. Pelaksanaan pemberian otonomi kepada daerah harus menunjang aspirasi perjuangan rakyat, yakni mernperkokoh Negara Kesatuan d m rnempertinggi tingkat kesejahteraan rakyat Indonesia selwuhnya;

2. Pemberian otonomi kepada daerah harus rnerupakan otonomi yang nyata dari bertanggung jawab;

3. Azas desentralisasi dilaksanakan bersarna-sarna dengan azas tugas pembantuan (medebewind);

4. Pemberian otonomi kepada daerah mengutamakan aspek-aspek keserasian (harmoni) disanping pendemokrasian;

2.2. Keuangan Daerah

Menurut Jaya Kirana (1999) keuangan daerah adalah seluruh tatanan, perangkat kelembagaan dan kebijaksanaan anggaran daerah yang meliputi pendapatan dan beIanja daerah. Menurut Mamesah (1995) keuangan daerah adalah sernua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi, serta pihak lain sesuai dengan ketentuan peraturan yang berlaku.

Mardiasmo (2000) mengatakan bahwa dalarn pemberdayaan Pemerintah daerah, maka perspektif pembahan yang diinginkan dalarn pengelolaan keuangan daerah d m anggaran daerah adalah :

1. Pengelolaan keuangan daerah hams bertumpu pada kepentingan publik (public

oriented);

2. Kejelasan tentang misi pengelolaan keuangan daerah pada umumya dan anggaran daerah pada khususnya;

3. Desentralisasi pengelolaan keuangan dan kejelasan peran para partisipan yang terkait dalam pengelolaan anggaran, seperti Dewan Penvakifan Rakyat Daerah (DPRD), Kepala Daerah (KDH), Sekda dan perangkat daerah laimya;

4. Kerangka hukum dan adrninistrasi atas pembiayaan, investasi dan pengelolaan keuangan daerah berdasarkan kaidah mekanisme pasar, value for money, transparansi d m akuntabilitas;

5. KejeXnsan tentang kedudukan keuangan Dewan Pemakilan Rakyat Daerah

(DPRD), Kepala Daerah (KDH) dan Pegawai Negeri Sipil (PNS) Daerah, baik

ratio maupun dasar pertimbangannya;

6. Ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja, dan anggaran m u l t i - t h a n ;

7. Prinsip pengadam dan pengelolaan barang daerah yang lebih profesional;

8. Prinsip akuntansi pernerintah daerah, laporan keuangan, peran DPRD, peran akuntan publik dalam pengawasan, pemberian opini dan rating kinerja anggaran, dan transparansi informasi anggaran kepada publik;

h u b tertentu dm pengawasan yaitu tata cara yang efektif untuk menjaga kekayaan uang dan barang serta mencegah terjadinya penghamburan dan penyelewengan dan memastikan sernua pendapatan yang sah benar-benar terpmgut jelas sumbernya dan tepat penggmaannya.

b. Mampu memenuhi kewaj iban keuangan

Keuangan daerah hams ditata dan dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jmgka pendek, jangka menengah maupun pinjaman jangka panjang pada waktu yang telah ditentukan. c. Kejujuran

Hai-ha1 yang menyangkut pengelolaan keuangan daerah pada prinsipnya hams diserahkan kepada pegawai yang betul-betul jujur dan dapat dipercaya.

d. Hasil guna (efectiveness)

dan

daya guna (efficiency)Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga rnemungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan Pemerintah daerah dengan biaya yang serendah-rendahnya dan dalam waktu yang secepat-cepatnya.

e. Pengendalian

Para aparat pengelola keuangan daerah, DPRD d m petugas pengawasan hams

melakukan pengendalian agar semua tujuan tersebut dapat tercapai.

2.2.2. Pendapatan Asli Daerah (PAD)

Dalam Pasal 5 Undang-Undang No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, dinyatakan bahwa sumber-sumber pendapatan untuk membiayai APBD terdiri atas:

1. Pendapatan Asli Daerah, terdiri dari :

a. Hasil Pajak Daerah; b. Hasil Rekibusi Daerah,

c. Hasil Pemsahaan Daerah, Pengelolam kekayaan Daerah yang dipisahkan; d. Dan Lain-lain pendapatan asli daerah yang sah.

2. Dana Perimbangan

a. Bagi hasil (bagian daerah) dari Pajak Bumi dan Bangunan, Bea perolehan

10.Pengembangan sistem infomasi keuangan daerah untuk menyediakan informasi anggaran yang akurat dan pengembangan komitmen Pemerintah daerah terhadap penyebarluasan infomasi.

Peraturan Pemerintah Republik Indonesia Nomor 58 tahun 2005, tentang Pengelolaan Keuangan Daerah, dalam ketentuan umumnya menyebutkan bahwa yang dimaksud dengan keuangan daerah adalah semua

hak

dan kewajiban daerah dalam rangka penyelenggaraan Pemerintah daerah yang dapat dinilai dengan uangtemasuk di d a l m y a segala bentuk kekayaan yang berhubungan dengan

hak

dan kewajiban daerah tersebut. PengeloIaan keuangan daerah dilakukan secara tei-tib, taat pada peraturan perundang-undangan yang berlaku, efisien, ekonomis, efekiif transpara11 dm bertanggungjawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat. Dengan demikian, APBD merupakan dasar pengelolaan keuangan daerah dalam tahun anggatan tertentu. Dalam rangka menyelenggarakan pemerintahan, pelayanan masyarakat, dan pembangunan, Pemerintahan suatu negara pada hakikatnya mengemban tiga fbngsi utama yakni (Asmara dan Hidayat, 1992):1. Fungsi alokasi yang rneliputi, mtara lain, sumber-sumber ekonomi dalam bentuk barang dan jasa pelayanan masyarakat.

2. Fungsi distribusi yang rneliputi antara lain, pendapatan dm kekayaan masyarakat, pemerataan pembangunan.

3. Fungsi stabilisasi yang rneliputi antara lain, pertahanan, kearnanan, ekonomi d m moneter.

2.2.1. Tujuan Pengelolaan Keuangan Daerah.

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri dengan prinsip-prinsip pengelolaan keumgan daerah sebagai berikut (Devas et,al, 1987)

a. Tanggungjawab (accountability)

Pemerintah daerah harus mempertanggungjawabkan keuangannya kepada lembaga d a u orang yang berkepentingan yang sah, lembaga atau orang itu termasuk Pernerintah pusat, DPliT), Kepda Daerah dan masyarakat umum. Adapun unsur-unsur penting dalarn tanggung jawab addah rnencakup

c. Dana Alokasi Khusus.

3. Lain-lain Pendapatan Daerah yang sah.

Saragih

(19961,

rnengatakan bahwa pembangunan daerah merupakan bagian integral dan merupakan penjabaran pembangunan nasiond. Dalam rangka pencapaian sasaran pembangunan nasional dengan potensi, aspirasi d m pernasalahan pembangunan di berbagai daerah sesuai program pembangunandaerab yang dicanangkan Pemerintah dalam repelita

VX.

KeseIuruhan program pembangunan daerah tersebut dijabarkan ddam Anggaran Pendapatan dan Belanja Negara (APBN) sesuai dengan kemampuan keusaangan negara. Di samping itu kunci sukses d a l m pencapaian sasaran pembmgunan daerah secaraefisien d m efektif, Konsentrasi Pemerjntah dalam meningkatkan pembangunan daerah addah sejalan dengan semangat otonomi daerah dan pelaksanaan desentralisasi.

Keterbatasan dana pusat bagi pernbangunan daerah memerfukan strategi pengelolaan

dan

pengembangan sumber-sumber keuangan dalam meningkatkan Pendapatan Asli Daerah (PAD) tiap-tiap daerah. Strategi pengelolaan dm pengembangan sumber-sumber keuangan daerah bagi peningkatan pendapatan asli daerah adalah pertama, strategi yang berkaitan dengan manajemen pajaWretribusi daerah; kedua, strategi ekstensifikasi sumber penerimaan daer&, ketiga, strategi dalam rangka peningkatan efisiensi institusi.Widayat (1994), meiiguraikan beberapa cara unhrk meningkatkan pendapatan asli daerah melaiui peningkatan penerimaan semua sumber PAD agar mendekati atau bahkan sarna dengan penerimaan potensialnya. Selanjutnya

dikatdcan

bahwa secara umum ada dua cara u n d mengupayakan peningkatan PAD sehingga maksimal, yaitu dengan cara intensifikasi dm ekstensifikasi. Lebih lanjut diuraikan bahwa salah satu wujud nyata dari kegiatan intensifikasi ini untukretribusi yaihl menghitung potensi seakurat mungkin, maka target penerirnaan

bisa mendekati potensinya. Cara ekstensifikasi dilakukan dengan mengadakan penggalian sumber-sumber obyek retribusi atau pajak ataupun dengan menjaring wajib pajak bani.

potensi swnber penerimaan daerah dibutuhkan pengetahan tentang perkernbangan beberapa variabetvariabel yang dapat dikendalikan' (yaitu variabel-variabel kebijakan dan kelernbagaan), dan yang tidak dapat dikenda1ika.n (yaitu variabel-variabel ekonomi) yang dapat rnempenganrhi kekuatan sumber- suniber penerimaan daerah.

Berkaitan dengan pendapat di atas, Alisjahbana (2000), dalam penelitiannya mengmgkapkan pentirrgnnya desentalisasi fiskal dan hubungan keuangan antara pusat dan daerah. Pada bagian fain dikemukakan tentang upaya daerah u t u k rneningkatkan PAD, diiatakan bahwa: "Two measures widely used to indicate local tax or revenue ejYbrts are: (i) index of tax gap, and (ii) ratio of local own revenue (PAD) to non-oil and gas

GRDP.

Both measures try to capture the extent of the gap between local tax or revenue potenlia2 with its effort':Penjelasan tentang index of tax gap oleh Alisjahbana (2000) disebutkan bahwa "In order to assess alternative local government own revenue mobilization, indicators of its potentials are presented in the form of 'Index of Tax Gap' and

own revenue to GRDP ratio at the district level. Several issues bused on draft

revision

Law

18/1997 are discussed followed by measures in mobilizing localgovenrment own revenue porn existing local taxes, and the feasibility and

potential of new local own revenues'!

Selain perbandingan antara PAD dan PDRB, juga disebutkan bahwa untuk mengetahui kemungkinan peningkatan PAD maka dapat ditetapkan suatu indikator yang disebut sebagai "index of Tax Gap" yang ditentukan dari

perbandingan antara realisasi dan target atau dikatakan sebagai "The ratio of actual revenue to the predicted or Ipotential' revenue is called index of tat. gap",

besarnya indeks yaitu satu dikurangi hasil pembagian antara realisasi dan target.

2.2.3. Dasar Hukum Pendapatan Asli Daerah

Pada hakekatnya penempatan beban kepada rakyat termasuk daIam h d ini, perpajakan sebagai salah satu penvujudan kewajiban kenegaraan, hams ditetapkan dengan undang-undang. Dengm dernikian, ha1 tersebut berlaku pula dalam ha1 pernungutan pajak dan retribusi daerah, keduanya hams didasarkan pada aturan hukum yang jelas.

dasarnya merupakan beban masyarakat seldu perlu dijaga agar kebijakan tersebut dapat memberikan beban yang adil. SejaIan dengan sistem perpajakan nasional, pembinaan pajak daerah difakukan secara terpadu dengan pajak nasional. Pembinaan ini hams dilakukan secara terns menerus, terutama mengenai objek dan tarif pajak, sehingga antara pajak pusat dan pajak daerah sding melengkapi. Oleh karena itu, agar dapat dipahami sebuah kerangka sistem perpajakan dm retribusi derah yang terkait dengan sebuah sistim nasional.

Berdasarkan ha1 tersebut, dikelurkanlah undang-undang nomor 34 tahun 2000 tentang perubahan atas undang-undang nomor 18 tahun 1997 tentang pajak daerah d m retribusi daerah, peratwan Pemerintah nornor 65 tahun 2000 tentang pajak daerah dan peraturan Pemerintah nornor 66 Tahun 2000 tentang retribusi daerah. Ataturan lain yang mengatur pengelolaan keuangan adalah Undang-

Undang nomor 25 tahun 1999 yang disempu~nakan dengan Undang-Undang

nomor 33 tahun 2004 tentang perimbangan keuangan antara Pernrintah pusat dm

daerah. Perimbangan keuangan antara Pemerintah pusat dan daerab rnerupakan suatu sistem pembiayaan pemerintahan dalam kerangka negara kesatuan secara merata antara derah yang proporsional, demokratis, adil d m transparan dengan memperhatikan potensi, kondisi d m kebutuhan daerah sejafan dengan kewajiban d m pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, ternauk pegelolaan dan pengawasan keuangan.

Dalam hubungan keuangan antara Pemerintab pusat d m daerah, ada beberapa ha1 yang hams diperhatikan, baik oleh Pernerintah pusat maupun daerah, yakni sebagai berikut:

1. Pembagian kekuasaan yang rasional diantara tingkat-tingkat Pemerintahan dalam rnemungut d m membelanjakan sumber dana.

2. Pembagian sduruh sumber dana yang adil dan memadai untuk membiayai pelaksanaan fungsi-fimgsi, penyediaan pelayanan, dan pembangunan yang dilaksanakan oleh Pemerintah daerah.

2.3.

Indikator Kinerja Keuangan DaerahMenurut Wiratmo (2001) dalam Muhanunad F. (2007) indikator kinerja keuangan daerah yang biasa digunakan sebagai dasar

untuk

menggali potensi penerimaan daerah adalah efektivitas, efisiensi dan elastisitas. Efisiensiadalah

hubungan antara input dan output. Efisiensi mempakan

ukuran

apakah penggunaan barang dan jasa yang dibeli oleh organisasiuntuk

mencapai output tertentu. Efisiensi juga mengandung beberapa pengertian antara lain:I. Efisiensi pada sektor usaha swasta (private sector eEciency), dijelaskan dengan konsep input output yaitu rasio out put dan input;

2. Efisiensi pada sektor pelayanan masyaralcat (public sector efficiency) adaIah suatu kegiatan yang dilakukan dengan baik dengan pengorbanan seminimal mungkin,

3. Suatu kegiatm dikatakan telah dikerjakan secara efisien jika pelaksanaan pekerjaan tersebut telah mencapai sasaran (output) dengan biaya (input) yang terendah atau dengm biaya (input) minimal diperoleh hasil (output) yang diinginkan.

Beberapa cara untuk rneningkatkan efisiensi adalah dengan meningkatkan output dengan input yang s m a , atau dengan menaikkan output dengan proporsi yang besar dengan kenaikan ouput yang proporsionai, atau juga dengan menurunkan input dengan proporsi yang besar dan m e n d a n ouput secara proporsional.

Faktor penentu efisiensi dan efektivitas sebagai berikut.

1. Faktor sumber daya manusia seperti tenaga kerja, kemampuan kerja, maupun sumber daya fisik seperti peralatm kerja, tempat bekerja serta dana keuangan. 2. Faktor struktur organisasi yaitu susunan yang stabil dari jabatan-jabatan baik

itu struktural maupun fungsional.

3. Faktor tehnologi pelaksanaan pekerjaan.

4. F&or dukungan kepada aparatur dan pelaksanaannya baik pimpinan rnaupun rnasyarakat

.

5. Faktor pimpinan

ddam

arti kemampuan untuk mengkombinasikan keempat faktor tersebut kedalam suatu usaha yang berdaya guna dan berhasil gunauntuk mencapai sasaran yang dimaksud.

Jones dan Pendlebury (1996), mengartikan efektivitas (eflectiveness) dm efisiensi (eficiency) sebagai berikut: efektivitas adalah keberhasilan dalam mencapai tujuan yang telah ditetapkan. Efektivitas seldu berhubungan dengan output. Efisiensi berhubungan erat dengan konsep produktivitas, yaitu rasio yang membandingkan antara outputkeluaran yang dihasilkan terhadap input/masukan. Proses kegiatan operasional dapat dikatakan efisien apabila suatu target kinerja tertentu (outcomes) dapat dicapai dengan penggunaan sumber daya dan biaya yang serendah-rendahya.

Perbaikan efisiensi dapat dilakukan dengan cara: a. Meningkatkan output pada tingkat pengeluaran tetap;

b. Meninglcatkan output dalam proporsi yang lebih besar dari pada proporsi peningkatan pengeluaran;

c. Menurunkan pengeluaran pada tingkat output tetap;

d. Menurunkmi pengeluaran daiam proporsi yang Iebih besar dari pada proporsi p e n m a n output,

Wiratmo (2001), memperkenakan beberapa pendekatan sederhana untuk mendeteksi potensi penerimaan, khususnya berkenaan dengan ketersediaan data di daerah (sebelum melakukan suwei besar-besaran mengenai berbagai potensi yang mungkin digali). Pendeteksian potensi dapat dimulai dari pungutan-pungutan yang selama ini sudah dilakukan pemetaan pungutan mana yang potensial untuk

tidaknya penerimaan pajakfretribusi d m kedua, aspek kemudahan untuk memungut pajddretribusi. Pendekatan lain yang dapat dilakukan bersamaan dengan perhitungan elastisitas addah pengklasifikasian berbagai jenis pajakhetribusi dengan menghitung komposisi dan pertumbuhan penerimaan pajaklretribusi.

2.4. Desentralisasi Fiskaf

Menurut Sidik (2002), pelaksanaan desentralisasi fiskd akm Berjalan

dengan baik jika setidaknya dipenuhi dua ha1 berikut: 1) adanya Pemrintah pusat yang kapabel dalam melakukan pengawasan d m enforcement; 2) keseimbangan antara akuntabilitas d m kewenangan dalam melahkan pungutan pajak dan retribusi.

Bird dan Vaillancourt (2000) menyatakan bahwa ada tiga variasi desenralisasi hskaf dalam kaitannya dengan derajat kemandirian pengambilan keputusan yang dilakukan di daerah. Ketiga variasi tersebut adalah:

1. Desentralisasi. besentra~isasi adalah pelepasan tanggungjawab yang berada dalam lingkungan Pemerintah pusat ke instansi vertikal didaerah atau Pernerintah daerd~.

2. Delegasi. Delegasi adalah yang berhubungan dengan situasi, yaitu dearah bertindak sebagai perwakilan Pemerintah untuk melaksanakan fungsi-fungsi tertentu atas nama Pernerintah;

3. Devolusi. Devolusi atau pelimpahan yang berhubungan dengan suaF situasi yang bukan saja implementasi, melaikan juga kewenangm untuk memutuskan apa yang perlu dikerjakan didaerah.

LPEM FEU1 (2000) menyebutkan adanya desentralisasi fiskal memberikan manfaat, antam

lain:

a) penyebaran pusat pengambilan keputusan;b). kecepatan dalam pengambilan keputusan; c) pengambilan keputusan yang realistis; d) penghematan; e) keikutsertaan masyarakat lokal dm; f) penciptaan solidaritas nasional. Di sisi lain, jika domain Pemerintah pusat dalam pembagian kewenangan desentralisasi fiskal kwang ada upaya untuk mendistribusikan surnber-sumber daya alam dan potensi fiskasl ke daerah miskin, ha1 ini mengakibatkan disparitas antara daerah sernakain lebar.

dengan meningkakan kemampuan pengelolaan surnberdaya d m potensi fiskal disetiap daerah. Di Indonesia bentuk transfer yang penting adalah DAU dm DAK, selain bagi hasil transfer merupakan konsekwensi tidak meratanya kemarnpuan keuangan dan ekonomi daerah, tujuan laian adalah mengurangi kesenjangan keuangan horizontal antardaerah, mengurangi kesenjangan vertikal pusat-daerah, mengatasi persodan efek pelayanan publik antara daerah, d m untuk menciptakan stabilisasi aktivitas perekonomian di daerah yang hams dikelula oleh Pemerintah daerah dan digunakan Pernerintah daerah

untuk

memenuhi belanja rutin dan belanj a pembmguanan.Belanja mtin adalah belanja yang dilakukan secara terus-menerus untuk setiap tahun fiskal d m umumnya tidalc menghasilkan wujud fisik, contoh belanja gaji dan honorarium pegawai, sedangkan belanja pembanguanan umumnya menghasilkan wujud fisisk, seperti jalan, jembatan gedung, pengadaan jariangan listrik d m

air

rninum. Belanja nonfisik diantaranya mencakup pendidikan, pelayanan kesehatan ,dm pemeliharaan keamanan masyarakat. Dalam konsep anggaran berimbang, Pemerintah daerah diharuskan menyerahkan anggarannya kepada legislatif sebelum tahun fiskal berjalan dan Pemerintah darah memiliki kebebasan membuat praritas atas pengeluaran untuk tujuan meiayani masyarakat meskipun tidak mutlak.P e n g d DAU terhadap belanja daerah, dalam literatur ekonomi dm keuangan daerah, hubungan pendapatan d m belanja daerah didiskusikan secara luas sejak ahir dekade 1950-an dan berbagai hipotesis tentang hubungan tersebut diuji secara ernpiris (Chang dm Ho, 2002), sebagian studi berpendapat bahwa pendapatan memengaruhi belanja, sementara sebagian lainnya menyatakan bahwa belanjalah yang mernengaruhi pendapatan.

2.5. Peraturan Daerah Mengenai Pendapatan Asli Daerah di Kabupaten Kepulauan Sula

Pada hakekatnya setiap penemptan beban kepada rakyat termasuk dalam hal

ini,

perpajakan sebagai salah satu perwujudan kewajiban kenegaraan, hamsditetapkan dengan u~dang-undmg. Dengan demikian, hal tersebut berlaku pula dalam ha1 pe~nungutan pajak daerah d m retribusi daerah. Keduanya hams didasarkan pada atuaran hukum yang jelas.

Sebgai sebuah sistem, kebijakan perpajakan Jndonesian yang pada dasarnya

menipaka beban masyarakat selalu perlu dijaga agar kebijakan tersebut dapat memberikan beban yang adil. Sejalan dengan perpajakan nasional, pembinaan pajak daerah dilakukan secara terpadu dengan pajak nasional. f embinaan ini perlu dilakukan secara ferus menerus, terutarna mengenai obyek dan tarif pajak, sehingga antara pajak pusat dan pajak daerah saling melengkapi.

Kebijakan mengenai pendapatan asli daerah {PAD) di setiap daerah propinsi, kabupaten, dan kota relatif tidak banyak berubah. Setelah desentralisasi digulirkan

oleh Pemerintah pusat, maka Pemerintah daerah berlomba-lomba menciptalcan

TabeI I . Jenis Pajak dan Retribusi Daerah Kabupeten Kepdauan Sula Berdasarkm ueraturan Daerah PERDA)

No

1

Jenis Pajak dan Retribusi1

Dasar Hukum1.

1

Paiak RekIarne Perda No 05f20052. 3. 4. 5. 7. 8,

Paj ak Penerangan Jala.

9. 10.

Perda No 0612005

6 .

1

PajakHotelRetribusi Izin Gangguan

Retribusi Terminal

'

11. 12.Perda No 05/2007 -

Perda No 05/2005

Perda No 08/2005

Retribusi Pasar

13.

-

14.

Pajak Penggambilan Bahan G i a n C

1

Perda No 07/2005Pajakhiburan Perda No 14/2006

Perda No 09f2005

Retribusi ~embinaan Kehumaa

Retribusi Pengganti Biaya Cetak KTP d m Akte Catatan S i ~ i l

Retribusi Izin Mendirikan

B a n m a n

1

Perda No 03/2007 15.16.

Peraturan daerah tersebut diatas teIah mengatur tentang tarif pajak d m Pajak Cafe dan Rumah Makm

Retribusi Pelavanan Kesehatan

I

Perda No 1012005Perda No

05/2006

Perda No 0612006-

Retibusi Izin Persmpahan

I

Perda No 04/2007Retribusi Pedoman Penerbitan Swat Izin Usaha

I

Perda No 12/200817.

retribusi daerah yang dipergunakan sebagai dasar pernungutan pajak dan retribusi Perda No 15/2006

Perdagangan ( SIUP) r

Retribusi Usaha Pertambangan Balnan Galian C Perda No 13/2008

kepada subyek dan obyek pajak rnaupun retribusi daerah. Pada lampiran 2 &an Sumber : Sagian Hukum dan Ham Kabupaten KepuIauan SuIa

disajikan sebagian tarif pajak d m retribusi yang dilaksanakan di Kabupaten Kepulauan Sula. Peraturan daerah mengenai pajak dm retribusi daerah yang di terbitkan Pemerintah Kabupaten Kepulauan Sula belum sepenuhnya berjalm optimal, bahkan sebagian dari peratman tersebut masih sedmg dilakukan pengkajian mendalam oIeh Menteri Dalam Negeri d m Menteri Keuangan untuk mengetahui layak tidaknya peraturan daerah tersebut di berlakukan. Narnun

hingga kajian ini di faksanakan belum ada keputusan mengenai pernbatttalan perda dirnaksud (masih dalarn proses evaluasi Pemerintah).

2.6. Strategi Peningkatan Pendapatan Asil Daerah

antara tugas yang diselengarakan pada k mw htertelltu, dari pendapat diatas dapat ditarik dua variasi kor~sep dalam bentuk hasil (output) atau hasil akhir (outcome) yang

di

capai. Oleh karena itu, dalam pengukwan kinerja tidak hanya digunakan indikator efektivitas tetapi juga efesiensi.Ketika berbicara indikator kineja Pemerintah daerah, Fenwick (1994) rnenggunakan tiga dimensi kinerja, yaitu pertama ekonomi: adalah perbandingan antara biaya yang dikefuarkan dan kualitas sumberdaya yang diperoleh sebagai input dalarn proses rnanajemen, kedua efesiensi: perbandingan sumberdaya yang

digunakan dengan output. M n y a berapa besar autput yang dihasilkan dalam proses bila dibandingkan dengan input yang masuk, dan ketiga efektivitas: sejauh mana output yang dihasilkan dapat memenuhi sasaran d m tujuan manajemen. Jadi, besamya autput tidak selalu menunjukan besarnya autcome karena autcome berhubungan dengan sasaran dan tujuan.

Meningkatkan pendapatan daerah merupakan upaya yang dilakukan semua daerah di Indonesia. Upaya ini meliputi berbagai jenis penerimaan daerah baik yang berupa pembagian hasil maupun yang berupa pendapatan asli daerah. Belikut adalah sumber penerimaan yang daerah dapat upayakan yaitu PBB,

BPHTB, PPH pasal 21,

PKB,

PBNKB, Pajak D a d dan Retribusi Daerah.Peningkatan berbagai sumber pendapatan tersebut diatas dapat dilakukan pada tingkat kebijakan dan administrasi. Untuk daerah upaya peningkatan pendapatan dengan kebijakan hanya berlaku pada pajak d m retribusi daerah.

Pada tingkatan kebijakan daerah, Kabupaten Kepulauan Sula dapat menentukan aturan main mtuk merubah tarif dan basis penerimaan. Kebijakan juga dimungkinkan untuk melakukan eksitensifikasi jenis pungutan. Pada tinglcat administrasi, Kabupaten Kepulauan Sula dapat berupaya memperbaiki administrasi pajak melalui perbaikan sistem dm prosedur koleksi dengan perbaikan basis data, perhitungan potensi penerimaan, mekanisme penagihm, d m lain sebagainya yang ditujukan untuk intensifikasi pungutan pajak dan retribusi

2.7. Tinjauan Penelitian Terdahulu

Disadari bahwa penefitian mengenai peningkatan pendapatan asli daerah

(PAD) dalam rangka pelaksanaan otonomi daerah pada dasarnya sudah banyak

dilakukan, namun demikian penelitian yang sama dm secara khusus di Kabupaten Kepulauan Sula belum pernah dilakukan. Beberapa penelitian terdahulu yang rnemiliki kemiripan dengan penelitian ini adalah:

a. fnsukindro, dkk, (1994)

Melakukan penelitian di beberapa daerah kabupatenkota yaitu : Padang, Lampw~g Tengah, Banyumas, Semarang, Yogyakarta, Kediri, Sumenep, Bandung, Barito Kuah dan Sidrap, untuk mengkaji peranan dan pengeloiaan keuangan daerah dan usaha peningkatm pendapatan asli daerah. Miller, Stephen

M. dan Frank S. Russek (1997) menganalisis stmktur fiskal d m pertumbuhan ekonomi pada tingkat negara bagian dan Pernerintah Iokal dengan mengembangkan serta inembandingkan hasiI-hasil penelitian yang telah dilakukan sebelumnya. Odedokun, MO (1996) ddam penelitiannya mengenai kebijakan finansial dan efisiensi pemanfaatan sumber daya di negara-negara berkembang, mencoba menghitung belanja pemerinbhan, tingkat inflasi, suku bunga d m Iain- lain. Kuncoro (1995) mernfokuskan pengamatannya pada kenyataan rendahnya pendapatan asli daerah sehingga ketergantungan keuangan pernerintah daerah sangat