TATA C BAYAR D CARA PEN DI KANTO Menyel NGEMBAL OR PELAY NAMA NIM Untuk M lesaikan Stu Adm

FAKULTAS I UNIVE LIAN PAJA YANAN PA O L E H

A : WA : 1026

Memenuhi S udi Pada Pr ministrasi P

ILMU SOSIAL ERSITAS SUM Meda 2013 AK PERTA AJAK PRAT HID REST 600053

alah Satu S rogram Stu Perpajakan

L ILMU POLIT MATERA UTA

an 3 AMBAHAN TAMA ME TU SUMAR Syarat udi Diplom n

TIK 2013 ARA

N NILAI LE EDAN POL

RSONO

a III

Kata Pengantar

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan karunia Nya sehingga penulis dapat menyelesaikan laporan praktik kerja lapangan mandiri yang berjudul “ TATA CARA PENGEMBALIAN PAJAK PERTAMBAHAN

NILAI LEBIH BAYAR DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA “ ini disusun untuk memenuhi sebagian dari syarat - syarat menyelesaikan studi di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara tahun 2012/2013.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari kesempurnaan dan masih terdapat kekurangan-kekurangan baik dalam hal penyajian materi maupun bahasa penyampaian. Oleh karena itu dengan segala hormat dan

setulus hati serta kerendahan hati, Penulis mengucapkan terima kasih kepada

1. Bapak Prof. Dr. Badaruddin, M.si selaku Dekan Fakultas Ilmu Sosial dan Politik

Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.si Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik universitas

Sumatera Utara.

3. Ibu Arlina, SH selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Djafar MM.Ak selaku Dosen Pembimbing yang telah

kearah yang lebih sempurna sehingga penulis dapat menyelesaikan laporan tugas akhir ini.

5. Bapak dan Ibu Dosen serta seluruh staff dan pegawai Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah banyak membantu, mendidik

dan membimbing penulis selama perkuliahan.

6. Segenap pimpinan, staf dan karyawan Kantor Pelayanan Pajak Pratama Medan Polonia yang telah memberikan izin untuk melakukan penelitian serta membantu Penulis selama masa penelitian.

7. Bapak Muhamad Ali, SST, AK, M.Ba selaku supervisor penulis yang telah memberikan ijin kepada penulis dalam melaksanakan riset di Kantor Pelayanan Pajak Pratama Medan Barat.

8. Kepada Tax Centre Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara yang

telah menyediakan kami tempat untuk beristirahat maupun berdiskusi baik tentang perkuliahan maupun hal lain terkhususnya buat abangda Firman Logos tarigan yang telah membantu penulis serta memberikan arahan yang baik untuk penulis sehingga saya sangat terbantu dalam penyusunan tugas akhir ini.

9. Teristimewa Orangtua ku yang sangat penulis cintai dan banggakan terkhususnya buat Bapak ku Drs. Susilo dan Mamak ku Dra. Supini yang menyediakan seluruh hal yang dibutuhkan penulis baik secara moril dan materiil.

10.Kepada adek - adek ku, Rizky Maulidya Afifa dan Rifqi Tri Pamungkas yang membantu dalam pembuatan tugas akhir penulis.

Olland, Gilbert, Ones, Jessy dan juga abangda yang berbadan gendut yang sering mengajak bermain futsal Hoddy guna hutapea, S.sos . Terimakasih atas semua hal yang telah kita lewati bersama baik suka maupun duka terutama winda. Terimakasih atas kerjasamanya buat kalian semua kawan-kawan dan yang tak

akan terlupakan.

12.Buat teman-teman Administrasi Perpajakan 2010 yang luar biasa terimakasih atas bantuan kalian semua.

13.Semua pihak yang tidak dapat penulis sebutkan namanya satu persatu atas segala

bantuan dan dukungan baik secara langsung mauoun tidak langsung yang membantu penulis dalam penyusunan laporan ini.

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari kesempurnaan, karena itu penulis sangat mengharapkan saran dan kritik dari

pembaca. Akhirnya penulis sangat berharap agar laporan yang telah penulis susun dapat memberikan sumbangan pikiran dan menambah bahan referensi yang bermanfaat bagi semua pihak yang membacanya.

Medan, 2013

Penulis

DAFTAR ISI

DAFTAR ISI ... i

BAB I PENDAHULUAN A. Latar Belakang Praktek Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktek Kerja Lapangan Mandiri ... 5

C. Uraian Teoritis ... 7

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri ... 10

E. Metode Praktek Kerja Lapangan Mandiri ... 10

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri ... 12

BAB II GAMBARAN UMUM LOKASI PKLM A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Polonia ... 15

B. Visi, Misi, dan Tujuan Kantor Pelayanan Pajak Medan Polonia ... 19

C. Logo Perusahaan dan Arti Logo ... 21

D. Struktur Organisasi di KPP Pratama Medan Polonia... 23

E. Bidang-Bidang Kerja KPP ... 24

B. Dasar Pengenaan Pajak dan Tarif Pajak Pertambahan Nilai (PPN) ... 32

C. Pajak Masukan dan Pajak Keluaran ... 34

D. Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai ... 35

E. Penerbitan Surat Ketetapan Pajak Lebih Bayar (SKPLB) ... 38

BAB IV EVALUASI A. Prosedur Pengembalian Pajak Pertambahan Nilai Lebih Bayar ... 40

B. Penetapan Surat Ketetapan Pajak Lebih Bayar ... 44

C. Wajib Pajak yang Mendapatkan SKPLB ... 46

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 48

B. Saran ... 49

BAB I

PENDAHULUAN

A. Latar Belakang

Sebagai salah satu negara berkembang, Indonesia masih terus berusaha mengadakakan pembangunan disegala bidang dan untuk mewujudkan cita-cita

tersebut tidaklah mudah, pemerintah membutuhkan biaya yang sangat besar untuk merealisasikannya. Karena itulah pemerintah berupaya keras untuk terus menggali sumber dana dari kekayaan alam dan berbagai potensi lainnya yang dimiliki Indonesia. Hasil Pendapatan sumber sumber tersebut nantinya akan digunakan

untuk membiayai pembangunan.

Untuk mewujudkan pembangunan dibutuhkan segala potensi yang terkandung di Indonesia, berupa sumber daya manusia, sumber daya alam, teknologi, management dan finansial. Salah satu upaya menggerakkan sumber daya dari pemerintah itu dapat dilihat dari segi finansialnya, yaitu bagaimana

pemerintah dapat mencari sumber-sumber keuangan guna membiayai pelaksanaan pembangunan di Indonesia.

Sumber pendapatan keuangan Pemerintah dalam upaya untuk pembangunan infrastruktur di antaranya adalah berasal dari sektor non migas. Sumber pendapatan dari sektor non migas mulai dikembangkan dan menjadi primadona sejak terjadinya peristiwa bomb oil, sejak peristiwa itu harga minyak di

terbesar pemerintah Indonesia pada saat itu. Untuk menggantikan sumber pendapatan yang berasal dari minyak, pemerintah mulai mencari alternatife sumber pemasukan lainnya, dan sumber itu berasal dari sektor non migas. Saat ini sumber pendapatan dari sektor non migas yang menjadi primadona adalah berasal

dari penerimaan pajak.

Karena itu dibidang perpajakan sering diadakan pembaharuan sistem perpajakan dengan tujuan untuk meningkatkan kemampuan negara dan masyarakat dalam membiayai pembangunan yang bersumber dari pendapatan yang berasal dari dalam negeri.

Penerimaan pajak dan pengenaan pajak berhubungan erat dengan mentalitas suatu bangsa, maka usaha untuk dapat meningkatkan penerimaan dari

sektor pajak secara drastis tidak dapat dilakukan dalam jangka pendek, namun merupakan proses perubahan struktural yang memerlukan waktu cukup lama. Dalam hal penerimaan pajak yang terus meningkat, penerimaan pajak adakalanya juga dapat menurun, beberapa diantaranya karena kesalahan hitung fiskus, wajib

pajak keberatan membayar pajak, penyelundupan pajak oleh wajib pajak, pengajuan keberatan yang dimenangkan oleh wajib pajak dan pengembalian kelebihan pembayaran pajak atau yang sering disebut restitusi.

Pengembalian kelebihan pembayaran pajak atau restitusi dapat mengakibatkan pengurangan penerimaan pajak, karena itu perlu adanya suatu

ataupun pemberian restitusi secara tepat. Selain itu, Direktorat Jenderal Pajak juga perlu menindak wajib pajak (eksportir) yang “nakal”, misalnya melakukan eksport fiktif dan memanipulasi faktur pajak.

Pemberian restitusi sangat berpengaruh terhadap penerimaan pajak, untuk itu sebelum mengeluarkan persetujuan restitusi, pemerintah perlu melakukan

penelitian dan pemeriksaan dengan sebaik baiknya untuk menghindari kerugian yang lebih besar, karena tidak sedikit wajib pajak yang bermasalah, seperti tidak memenuhi semua persyaratan, mengggunakan data fiktif atau sudah tahu memiliki tunggakan pajak tetapi tetap ingin meminta restitusi.

Dalam rangka untuk mencegah restitusi yang salah maka diperlukan aparatur pajak yang teliti dan bertanggung jawab dalam melaksanakan prosedur

yang sesuai dengan ketentuan yang berlaku. Masih banyaknya wajib pajak yang belum mengetahui tata cara mengajukan permohonan restitusi juga menyebabkan terhambatnya kinerja fiskus di dalam melaksanakan pemeriksaan. Hal ini mengakibatkan wajib pajak yang ingin mengajukan permohonan restitusi

kedapatan tidak melengkapi syarat-syarat permohonan restitusi, selain itu juga banyaknya permohonan restitusi yang belum diperiksa dan ditanggapi adalah kenyataan yang mengharuskan aparatur pajak harus lebih meningkatkan pelayanannya. Sehingga wajib pajak yang memang benar membayar pajaknya

Memberikan pelayanan terbaik juga untuk menciptakan keseimbangan antara hak dan kewajiban wajib pajak serta menjamin ketertiban administrasi, karena apabila petugas terlambat dalam mengembalikan kelebihan pembayaran pajaknya maka atas keterlambatannya akan dikenakan sanksi berupa bunga 2% per

bulan dari total jumlah restitusi. Tentu hal ini juga harus dihindari karena dapat merugikan negara jika terjadi terus menerus.

Bertitik dari uraian di atas maka penulis ingin menyajikan bagaimana sebenarnya melaksanakan pengembalian atas kelebihan pembayaran pajak di Kantor Pelayana Pajak Pratama Medan Polonia, khususnya pengembalian atas

B. Tujuan Dan Manfaat PKLM

1. Tujuan PKLM (Praktek Kerja Lapangan Mandiri)

Dalam melaksanakan PKLM ini Penulis mempunyai tujuan sebagai berikut :

a. Untuk mengetahui bagaimana tata cara pengembalian kelebihan pembayaran pajak atas pajak pertambahan nilai di Kantor Pelayanan Pajak (KPP) Pratama

Medan Polonia

b. Untuk mengetahui penerbitan Surat Ketetapan Pajak Lebih Bayar di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

2. Manfaat PKLM (Praktek Kerja Lapangan Mandiri)

PKLM ini sangat bermanfaat bagi semua pihak diantaranya :

2.1 Bagi mahasiswa,

a. untuk menambah pengetahuan tentang tata cara pengembalian kelebihan pembayaran pajak pertambahan nilai.

b. Menambah pengawasan dan wawasan dalam bidang perpajakan. Mahsiswa/i dapat memperoleh kesempatan dan pengalaman secara langsung untuk belajar

pada suatu instansi pemerintah, dalam hal ini Kantor Pelayanan Pajak sehingga mahasiswa/i mengetahui situasi kerja yang sebenarnya.

d. Diharapkan mahsiswa dapat mendapat pengetahuan dan pengalaman yang berguna dalam perwujudan pola kerja yang dihadapi setelah mahasiswa menamatkan studi.

2.2Bagi KPP Pratama Medan Polonia

a. untuk memperoleh ide baru dalam upaya menerapkan tata cara pengembalian kelebihan bayar pajak pertambahan nilai.

b. Dapat mempromosikan citra Direktoral Jenderal pajak khususnya Kantor Pelayanan

Pajak Pratama Medan Barat kepada masyarakat.

c. Membantu pihak Kantor Pelayanan Pajak Pratama Medan Barat dalam hal sosialisasi

perpajakan kepada masyarakat yang telah menyelesaikan studi akan mengaplikasikan

ilmu perpajakan yang telah dipelajarinya.

d. Mendapat ide serta masukan dan gagasan dari perguruan tinggi menyangkut

penanganan masalah perrpajakan.

2.3Bagi Diploma III Administrasi Perpajakan FISIP USU

a. meningkatkan kerjasama antara Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

b. Mempromosikan sumber daya manusia Universitas Sumatera Utara, khususnya

Program Studi Diploma DIII Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik.

c. Memberikan uji nyata atas disiplin ilmu yang diperoleh mahasiswa/i selama masa

perkuliahan.

d. Membangun persepsi yang baik tentang Diploma III Administrasi Perpajakan FISIP

C. Uraian Teoritis

Menurut Prof.Dr.Rochamat Soemitro,S.H pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditujukan dan digunakan untuk membayar pengeluaran umum (Waluyo,2010,3). Sedangkan

pengertian pajak menurut Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 Undang-Undang no 28 tahun 2007 ialah kontribusi wajib kepada negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak pertambahan nilai adalah pajak yang dikenakan atas :

a. Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha.

b. Import barang kena pajak.

c. Penyerahan jasa kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha.

d. Pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean di dalam daerah pabean

e. Pemanfaatan jasa kena pajak dari luar daerah pabean di dalam daerah pabean. f. Eksport barang kena pajak berwujud oleh pengusaha kena pajak.

h. Eksport jasa kena pajak oleh pengusaha kena pajak.

Akibat transaksi barang kena pajak maka akan menyebabkan terjadinya pajak masukan atau pajak keluaran. Pajak masukan terjadi karena pengusaha kena pajak membeli barang kepada pengusaha kena pajak lainnya, pajak masukan itu nantinya dapat dijadikan kredit pajak atau menjadi pengurang pajak yang

terhutang. Sedangkan pajak keluaran terjadi karena pengusaha kena pajak menjual barang kenak pajak kepada pengusaha kena pajak lainnya. Karena hal ini pajak yang nantinya dipungut harus di setorkan ke kas negara di akhir masa pajak tersebut.

Tetapi ada keadaan-keadaan tertentu yang menyebabkan pajak masukan lebih besar ketimbang pajak keluaran,hal ini menyebabkan lebih bayar pajak.

Sebab-sebab terjadinya kelebihan pembayaran pajak ini antara lain :

1. Pembelian JKP/BKP yang dilakukan sebelum usaha dimulai atau pada awal

usaha dimulai, tetapi jika PKP tersebut mengalami kegagalan dalam produksi maka pajak masukan yang telah dikembalikan harus di bayar kembali, kriteria PKP yang dinyatakan gagal produksi adalah apabila dalam jangka waktu 3

2. Pengusaha kena melakukan kegiatan ekspor BKP,dikarenkan tarif PPn eksport adalah 0% dapat dipastikan bahwa pajak keluarannya akan lebih kecil dari pajak masukannya.

3. PKP menyerahkan BKP/JKP kepada pemungut PPn yang hampir selalu

mengakibatkan lebih bayar karena PKP yang bersangkutan belum sempat mengkredikan pajak masukan yang telah dibayar dalam masa pajak pajak yang sama. PPn terutang telah dipungut dan disetorkan ke kas negara oleh pemungut PPn.

Yang menjadi dasar hukum pengembalian kelebihan pembayaran pajak

ini diatur dalam Undang-Undang PPn pasal 9, juga diatur dalam Undang-Undang KUP pasal 17c dan 17d, serta peraturan Menteri Keuangan dan surat edaran.

Karena untuk melakukan pengembalian kelebihan pembayaran pajak memakan waktu cukup lama, maka wajib pajak dapat memohon untuk mendapatkan pengembalian pendahuluan. PKP yang diberikan pengembalian pendahuluan kelebihan pajak harus memenuhi beberapa syarat,diantaranya : telah

ditetapkan sebagai PKP beresiko rendah sesuai dengan PMK-71/PMK 03/2010 dan melalukan kegiatan ekspor, penyerahan BKP/JKP kepada pemungut PPN, penyerahan BKP/JKP yang PPnnya tidak dipungut.

Ada juga Wajib Pajak patuh sesuai Pasal 17c UU KUP dengan kriteria SPT tepat waktu, tidak ada tunggakan pajak kecuali atas izin angsuran, hasil audit

terakhir. Sedangkan untuk Wajib Pajak kecil yang diatur dalam Pasal 17D UU KUP dengan kriteria yang di tetapkan oleh PMK -193/PMK.03/2007 adalah wajib pajak dengan omset tidak lebih dari 400 juta dan juga kelebihan pembayaran pajaknya tidak lebih besar dari 28 juta .

D. Ruang Lingkup PKLM

Dalam melaksanakan PKLM di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia,maka yang menjadi ruang lingkup adalah sebagai berikut :

1. Proses pengembalian kelebihan pembayaran pajak pertambahan nilai (PPn) sesuai prosedur yang berlaku

2. Tata cara perhitungan dan pengembalian kelebihan pembayaran pajak pertambahan nilai

3. Masalah-masalah dalam proses pelaksanaan pengembalian kelebihan pembayaran pajak pertambahan nilai

E. Metode PKLM

Dalam pelaksanaan PKLM ini,penulis menggunakan metode praktek sebagai berikut :

1. Persiapan

Universitas Sumatera Utara maupun Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Studi Literatur

Dalam menyelesaikan laporan ini, penulis mengumpulkan data-data

yang menganut masalah yang akan dibahas melalui buku-buku,Undang-Undang Perpajakan, Keputusan Menteri Keuangan, Keputusan Direktur Jenderal Pajak dan bahan lainnya yang berhubungan dengan objek pembahasan.

3. Observasi Lapangan

Penulis melaksanakan pengamatan langsung pada objek PKLM untuk mengetahui apa yang sebenarnya terjadi mengenai permasalahan yang akan dibahas.

4. Pengumpulan Data

Dalam hal ini penulis mengumpulkan data-data yang berhubungan dengan apa yang akan dikerjakan pada PKLM nanti serta data-data yang diperlukan dalam penyusunan laporan tugas akhir dari kegiatan PKLM.

5. Analisis Data dan Evaluasi

Analisis data yang digunakan dalam PKLM ini adalah menggunakan data kualitatif. Dari data yang terkumpul dilakukan tabulasi data secara

F. Metode Pengumpulan Data

Didalam membuat laporan ini,penulis mengumpulkan data dan informasi serta keterangan lainnya untuk dapat membantu menyelesaikan laporan ini. Untuk itulah, penulis menggunakan beberapa metode lain :

1. Interview

Dengan cara melakukan tanya jawab secara langsung dengan pihak fiscus dalam hal ini pegawai KPP Medan Polonia mengenai masalah yang dibahas

sebagai laporan akhir. 2. Observasi

Dengan cara pengamatan langsung dan mengadakan pencatatan data yang diperlukan untuk membahas masalah tersebut.

3. Studi Pustaka

Mengumpulkan dan mencari buku-buku, Undang-Undang Perpajakan, Keputusan Menteri keuangan ,Keputusan Direktur Jenderal Pajak dan bahan lainnya yang berhubungan dengan masalah yang dibahas sehingga dapat

membantu menyelesaikan tugas akhir.

G. Sistematika Penulisan

Bab I PENDAHULUAN

Pada bab ini penulis akan menjelaskan Latar Belakang sdalam penyusunan laporan Praktik Kerja Lapangan Mandiri, Tujuan dan Manfaat, Uraian Teoritis, Ruang

Lingkup dan metode Praktik Kerja Lapangan Mandiri, Metode Pengumpulan Data dan Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri.

Bab II GAMBARAN UMUM LOKASI PKLM

Pada bab ini menguraikan tentang gambaran umum lokasi pelaksanaan Praktek Kerja Lapangan Mandiri. Praktek Kerja Lapangan Mandiri dilaksanakan pada Kantor Pelayanan Pajak Pratama Medan Polonia,

meliputi sejarah singkat Kantor Pelayanan Pajak Pratama Medan Polonia, struktur organisasi, Uraian Tugas dan fungsi masing-masing seksi serta visi misi KPP Pratama Medan Polonia

Bab III GAMBARAN TENTANG PELAKSANAAN TATA

CARA PENGEMBALIAN PAJAK PERTAMBAHAN NILAI LEBIH BAYAR

Bab IV ANALISA DAN EVALUASI

Pada bab ini penulis menguraikan tentang analisis dan evaluasi data yang diperoleh selama Praktik Kerja Lapangan Mandiri.

Bab V KESIMPULAN DAN SARAN

Pada bab ini menyajikan data yang telah dievaluasi dan kesimpulan yang dapat diambil seta yang dapat diberikan. Penulis dapat berharap tulisan ini dapat

berguna di masyarakat.

BAB II

GAMBARAN UMUM OBJEK / LOKASI PKLM A. Sejarah singkat KPP Pratama Medan Polonia

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inpeksi Pajak Medan dan oleh pemerintah dipecah menjadi dua bagian, yaitu:

1. Kantor Inpeksi Pajak Medan Utara yang berlokasi di Jl. Suka Mulia No.17 A. 2. Kantor Inpeksi Pajak Medan Selatan yang berlokasi di Jl. Diponegoro No. 30 Sebelum Indonesia merdeka, masa pajak ini dikelola oleh pemerintah

Hindia Belanda yang segala peraturanya diatur menurut Undang-undang yang berlaku di Belanda. Setelah Indonesia merdeka peraturan dan Undang-undang tentang Perpajakan disesuaikan dengan iklim dan kebudayaan Indonesia.

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inpeksi

Pajak. Pada saat itu ada dua Kantor Pelayanan Pajak yaitu: Kantor Inpeksi Pajak Medan Pajak Selatan dan Kantor Inpeksi Pajak Medan Kisaran.

Dengan pertumbuhan ekonomi penduduk yang semakin meningkat maka pemerintah mendirikan Kantor Inpeksi Pajak Medan Barat. Untuk menetapkan

pelayanan pajak yang akan diberikan kepada masyarakat umum. Khususnya kepada wajib pajak, maka berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 276/KMK/01/1989 tentang Organisasi dan Tata Usaha Direktorat

Pada tanggal 1 April 1979 Kantor Inpeksi Pajak diseluruh Indonesia diubah namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor Pelayanan Pajak di bagi menjadi dua bagian, yaitu:

1. Kantor Pelayanan Pajak Medan Utara yang berlokasi di Jl. Suka Mulia

No.17 A

2. Kantor Pelayanan Pajak Medan Selatan yang berjalan di Jl. Diponegoro No.30 A

Sesuai dengan Keputusan Menteri Keuangan Republik Indonesia

No.443/KMK/01/2001 tanggal 23 Juli 2001 tentang organisasi dan tata kerja kantor wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, pemeriksaan dan penyidikan Pajak dan Kantor Penyuluhan dan Pengalaman Potensi Perpajakan, sehingga Kantor

Pelayanan Pajak di Medan dibagi menjadi enam KPP, yaitu : 1. KPP Medan Belawan yang berlokasi di Jl. Asrama No.7 Medan 2. KPP Medan Selatan yang berlokasi di Jl. Suka Mulia No. 17 A Medan 3. KPP Medan Timur yang berlokasi di Jl. Diponegoro No. 30 A Medan

4. KPP Medan Binjai yang berlokasi di Jl. Asrama No. 7 A Medan 5. KPP Medan Kota yang berlokasi di Jl. Diponegoro No. 17 A Medan 6. KPP Medan Polonia yang berlokasi di Jl. Diponegoro No. 30 A Medan

1. Kecamatan Medan Maimun 2. Kecamatan Medan Polonia 3. Kecamatan Medan Baru 4. Kecamatan Medan Selayang

5. Kecamatan Medan Tuntungan

Sesuai dengan surat edaran No. SE – 19/ PJ / 2007 tentang Persiapan Sistem Administrasi Perpajakan Modern pada kantor wilayah Direktorat Jenderal Pajak KPP Medan Polonia dan pembentukan Kantor Pelayanan Pratama seluruh

Indonesia tahun 2007-2008, KPP Pratama adalah jenis KPP yang sebagaimana terdapat pada Peraturan Menteri Keuangan No. 132/PMK/2006. KPP Pratama terbagi menjadi KPP Pratama Pecahan.

Pada 19 Mei 2008 keluar Surat Keputusan Direktur Jenderal pajak No:

KEP-95/PJ/2008 tentang penerapan organisasi, tata cara kerja dan saat mulai beroperasinya Kantor wilayah Direktorat Jenderal Pajak Nanggroe Aceh Darussalam dan Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan.

Penyuluhan dan Konsultasi perpajakan di lingkungan Kantor Direktorat

Jenderal Pajak Sumatera Utara I, Kantor Direktorat Jenderal Pajak Kalimantan Timur dan Kantor Direktorat Jenderal Pajak Sulawesi Selatan, Barat dan Tenggara. Berdasarkan surat-surat tersebut maka KPP Medan Polonia berubah

menjadi KPP Pratama Medan Polonia.

(PPnBM) dan pajak tidak langsung lainya dalam wilayah wewenangnya. Surat Edaran No: SE-19/ PJ / 2007, tentang persiapan penerapan sistem administratif perpajakan modern pada Kantor wilayah Direktorat Jenderal Pajak KPP Medan Polonia dan pembentukan Kantor Pelayanan Pajak Pratama seluruh Indonesia

tahun 2007-2008, sehubungan dengan rencana Penerapan Sistem Administrasi Modren (Modernisasi) pada beberapa Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP). Di seluruh Indonesia tahun 2007-2008, menyampaikan hal-hal yang perlu mendapat perhatian sebagai berikut :

a. Keuangan No: 132/ PMK / 2006. KPP Pratama menjadi dua bagian yaitu, KPP Pratama Induk dan KPP Pratama Pecahan.

b. KP2KP adalah unit vertikal sebagaimana terdapat pada Peraturan Menteri Keuangan No: 132 / PMK / 2006, yang berada dibawah dan tanggung jawab

langsung kepada kepala KPP Pratama.

c. SIDJP adalah Aplikasi Sistem Direktorat Jenderal Pajak yang menggabungkan seluruh aplikasi perpajakan yang ada di KPP, yaitu : SIP, SAPT, SISMIOP, SIMP, dan SIDJP dalam versi sekarang.

d. Konversi data adalah kegiatan yang meliputi antara lain back up data dan kode wilayah.

e. Migrasi data adalah kegiatan menyesuaikan basis data yang ada ke dalam

B. Visi, Misi dan Tujuan Kantor Pelayanan Pajak Pratama Medan Polonia 1. VISI

Dengan adanya kebijakan yang telah dicanangkan oleh Kantor Pusat Direktorat Jenderal Pajak Kpp Medan Polonia, Visi KPP Pratama Medan Polonia

adalah “ sebagai Kantor Pelayanan Pajak yang profesional dengan kinerja yang baik dan yang dapat dipercaya untuk meningkatkan penerimaan negara dari

sektor pajak di lingkungan Kanwil I Direktorat Jenderal Pajak Sumatera Utara”.

Melalui Visi tersebut diharapkan:

1. Meningkatkan bimbingan, koordinasi dan pengwasan dalam wilayah wewenang KPP Pretama Medan Polonia.

2. Tercapainya pelayanan yang prima kepada wajib pajak.

3. Optimalisasi kegiatan intensifikasi dan ekstensifikasi wajib pajak.

4. Tercapainya kualitas SDM yang berpengalaman, berkepribadian dan berbudi pekerti yang baik.

5. Tercapainya pelayanan yang prima kepada wajib pajak.

2. MISI

Misi dari KPP Pratama Medan polonia adalah untuk meningkatkan penerimaan dan pendapatan negara melalui penerimaan Pajak penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM),

dan meningkatkan informasi pajak yang baik dan senantiasa memperbaharui diri sesuai dengan aspirasi masyarakat dan tata tertib administrasi.

1. Tercapainya pererimaan pajak.

2. Terlaksananya peraturan perundang-undangan perpajakan. 3. Melakukan pemberkasan berkas-berkas wajib pajak dengan baik.

4. Melakukan himbauan kepada wajib pajak akan memenuhi kewajiban

perpajakan.

5. Peningkatan sarana dan prasarana di Kantor Pelayanan Pajak Pratama Medan Polonia.

6. Intensifikasi dan ekstensifikasi terhadap subjek dan objek pajak.

7. Melakukan up date terhadap data wajib pajak.

8. Melakukan in house training dan rapat pembinaan secara rutin. 3. Tujuan Kantor Pelayan Pajak Pratama Medan Polonia

Tujuan merupakan implementasi atau penjabaran dari misi dan

merupakan suatu yang akan dicapai atau dihasilkan dalam kurun waktu 1 (satu) sampai 5 (lima) tahun kedepan. Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Medan Polonia mempunyai tujuan sebagai berikut :

1. Pengumpulan dan pengolahan data, penyajian informasi perpajakan,

pengamatan potensi perpajakan dan ekstensifikasi wajib pajak.

2. Penelitiaan dan peñatausahaan Surat Pemberitahuan Masa berkas wajib pajak. 3. Pengawasan pembayaran masa Pajak Penghasilan (PPh), Pajak Pertambahan

Nilai (PPN), Pajak Penjualan asas Barang Mewah (PPnBM), dan pajak tidak langsung lainya.

Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah, dan Pajak langsung lainya.

5. Terwujudnya pelayanan prima.

6. Meningkatkan kegiatan intensifikasi dan ekstensifikasi.

7. Meningkatkan kualitas SDM melalui pendidikan dan pelatihan yang intensif. 8. Terselenggaranya sistem administrasi perpajakan modern.

9. Terkoordinasinya kegiatan pengamatan penerimaan Negara. 10.Pemeriksaan sederhana dan penerapan sanksi perpajakan.

11.Penerbitan Surat Penetapan Pajak 12.Pembetulan Surat Penetaan Pajak. 13.Pengurusan sanksi pajak.

C. Logo Perusahaan dan Arti Logo

KPP Pratama Medan Polonia menggunakan logo Direktorat Jenderal Pajak sebagai logo perusahaan, dikarenakan seluruh Kantor Pelayanan Pajak Pratama berada dalam naungan Direktorat Jenderal Pajak.

1. Keterangan umum

Motto : Negara Dara Rakca

Bentuk : Segilima dengan ukuran 5 cm dan tinggi 7 cm

Tata warna : Biru kehitam-hitaman, kuning emas, putih dan hijau Makna :

a. Padi sebayak 17 butir berwarna kuning emas dan kapas sebayak 8 butir dengan susunan 4 buah berlengkung 4 dan 4 buah berlengkung 5, berwarna

putih dengan kelopak berwarna hijau. Keduanya melambangkan cita-cita Indonesia sekaligus diberi arti tanggal lahirnya Negara Republik Indonesia. b. Sayap berwarna kuning emas melambangkan ketangkasan dalam

menjalankan tugas.

c. Gada berwarna kuning emas melambangkan daya upaya menghimpun, mengarahkan, mengamankan keuangan negara.

d. Ruang segilima berwarna biru kehitam-hitaman melambangkan dasar Negara Republik Indonesia yaitu Pancasila.

2. Arti keseluruhan

Makna keseluruhan lambang tersebut sesuaidengan motto “Negara dana Rakca” adalah ungkapan suatu daya yang mempersatukan dengan menyerasikan

dalam gerak kerja untuk melaksanakan tugas Departemen Keuangan.

D. Struktur Organisasi di KPP Pratama Medan Polonia

Struktur Organisasi adalah suatu bagan yang menggambarkan secara sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuanya

adalah untuk membina keharmonisan kerja.

Berdasarkan keputusan Presiden RI No 23 tahun 1997 tentang perubahan keputusan Presiden No 15 tahun 1984 tentang susunan suatu organisasi departemen, maka Direkrorat Jenderal pajak terdiri dari susunan sebagai berikut :

1. Sekretariat Direktorat Jenderal,

2. Direktorat Perencanaan dan Potensi Perpajakan, 3. Direktorat Peraturan Perpajakan,

4. Direktorat Hubungan Perpajakan Internasional,

5. Direktorat Pajak Penghasilan,

6. Direktorat Pajak Pertambahan Nilai dan Pajak tidak Langsung lainnya, 7. Direktorat Pajak Bumi dan Bangunan,

8. Direktorat Pemeriksa Pajak,

9. Pusat Penyuluhan Perpajakan,

10.Pusat Pegolahan Data dan Informasi Perpajakan, dan 11.Pusat Pedidikan dan Latihan Perpajakan.

Sedangkan Kantor Pelayanan Pajak adalah sebagai berikut : 1. Sub Bagian Umum,

2. Seksi Ekstensifikasi,

4. Seksi Penagihan,

5. Seksi Pengawasan dan Konsultasi (Waskon), 6. Seksi Pemeriksaan,

7. Kelompok Fungsional,

8. Seksi Pelayanan.

Kantor Pelayanan Pajak Pratama Medan Polonia memakai struktur organisasi garis staf yang dipakai oleh Kepala Kantor Wilayah I Direktorat Jenderal Pajak Sumatera bagian Utara, dimana semua pegawainya merupakan

Pegawai Negeri Sipil Departemen Keuangan RI. E. Bidang-Bidang Kerja KPP

1. Sub Bagian Umum

Sub bagian umum mempunyai tugas membantu dan menunjang

kelancaran tugas kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama melakukan urusan tata usaha, kepegawaian, keuangan dan rumah tangga serta perlengkapan. Sub bagian umum terdiri dari :

a. Koordinator pelaksanaan dan pegawaian, yang bertugas membantu urusan tata usaha, kepegawaian dan laporan.

b. Koordinator pelaksanaan keuangan, yang bertugas membantu keuangan.

2. Seksi ekstensifikasi

Seksi ekstensifikasi mempunyai tugas melakukan urusan tata usaha wajib pajak, penerimaan dan pengecekan Surat Pemberitahuan (SPT) Tahunan serta penerbitan Surat Ketetapan Pajak (SKP). Untuk menyelenggarakan tugas tersebut

seksi ini mempunyai fungsi dalam pendaftaran wajib pajak, penatausahaan

penerimaan dan pengecekan SPT, pengurusan kearsipan berkas wajib pajak. Seksi Ekstensifikasi terdiri dari :

a. Kordinator Pelaksanaan Pelayanan Terpadu

Mempunyai tugas membantu urusan penerimaan surat pemberitahuan, surat

wajib pajak lainnya, serta melakukan penatausahaan pendaftaran wajib pajak dan pemindahan, dan pencabutan identitas wajib pajak.

b. Kordinator Pelaksana Surat Pemberitahuan Pajak Mempunyai tugas membantu urusan penelitian Surat Pemberitahuan Tahunan PPh dan penyelesaian permohonan penundaan penyampaian SPT Tahunan PPh.

c. Kordinator Pelaksana Ketetapan dan Arsip Wajib Pajak

3. Seksi Pengolahan Data dan Informasi

Memiliki tugas dalam hal pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha

a. Koordinator pelaksana Pengolahan Data dan Informasi I, yang bertugas membantu melakukan urusan pengolahan data dan penyajian informasi serta pembuatan monografi pajak.

b. Koordinator pelaksana Pengolahan Data dan Informasi II, yang bertugas membantu melakukan pelaksanaan pemberian dukungan teknis komputer.

c. Koordinator pelaksana Pengolahan Data dan Informasi III, yang bertugas membantu melakukan urusan penggalian potensi perpajakan dan

ekstensifikasi pajak.

4. Seksi Penagihan

Memiliki tugas dalam hal pelaksanaan dan penatausahaan penagihan

aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak sesuai ketentuan yang berlaku, serta untuk menyelenggarakan tugas tersebut, seksi ini mempunyai fungsi sebagai berikut :

a. Penatausahaan Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan

Pembetulan / Keberatan / Putusan Banding / Pengurang atau Pembatalan Ketetapan Pajak dan Surat Keputusan Pengurangan atau Penghapusan Sanksi Administrasi,

b. Menjawab konfirmasi data Tunggakan Wajib Pajak,

c. Usulan Pemeriksaan dalam rangka penagihan pajak,

e. Penerbitan dan penyampaian Surat Teguran, Surat Paksa, Surat Perintah Pelaksanaan Penyitaan, Pencabutan Sita, Pelaksanaan Lelang, dan Permohonan Pembatalan Lelang.

5. Seksi Pemeriksaan

Memiliki tugas dalam hal pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah pemeriksaan pajak serta administrasi pemeriksaan pajak lainnya.

6. Seksi Pengawasan dan Konsultasi

Memiliki tugas dalam hal mengkoordinasikan pengawasan kepatuhan wajib pajak (PPh, PPN dan PPnBM, BPHTB, dan pajak lainnya), bimbingan atau himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil

wajib pajak, analisa kinerja wajib pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi banding berdasarkan ketentuan yang berlaku. Dalam satu KPP terdapat 4 (empat) kepala seksi pengawasan dan konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah tertentu yaitu :

a. Waskon I / AR I, AR II, AR III

b. Waskon II / AR I, AR II, AR III

c. Waskon III / AR I, AR II, AR III d. Waskon IV / AR I, AR II, AR III

7. Seksi Pelayanan

pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta kerjasama perpajakan sesuai ketentuan yang berlaku.

8. Kelompok Jabatan Fungsional

BAB III

Gambaran Data Praktek

A. Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) yang ditetapkan dengan Undang-Undang Nomor 8 tahun 1983 berbeda dengan Pajak Penjualan (PPn) yang digantikannya.

Pajak Pertambahan Nilai merupakan pajak yang dikenakan terhadap pertambahan nilai (value added) yang timbul akibat dipakainya faktor-faktor produksi disetiap jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen.

Sedangkan Pajak Penjualan dikenakan terhadap nilai jual setiap perpindahan/pertukarang barang dan jasa, sehingga menimbulkan adanya pajak berganda. Untuk barang yang tergolong mewah, pajak berganda ini masih diberlakukan dengan adanya Pajak Penjualan atas Barang Mewah.

1. Karakteristik Pajak Pertambahan Nilai (PPN)

Beberapa karakteristik Pajak Pertambahan Nilai adalah Sebagai berikut :

a. Pajak Pertambahan Nilai Merupakan Pajak Tidak Langsung

Pemikul beban pajak dengan penangung jawab atas pembayaran pajak kekas Negara berada pada pihak yang berbeda. Pemikul beban pajak adalah pembeli barang kena pajak atau penerima jasa kena pajak. Sedangkan

pajak yang bertindak selaku penjual barang kena pajak atau pengusaha jasa kena pajak.

b. Pajak Objektif

Yang dimaksud dengan pajak objektif adalah suatu jenis pajak yang saat timbulnya kewajiban pajak ditentukan oleh faktor objektif, yaitu adanya keadaan, peristiwa, atau perbuatan hokum yang dapat dikenakan pajak yang juga disebut dengan nama objek pajak.

c. Multi Stage Tax

Multi Stage Tax adalah karakteristik Pajak Pertambahan Nilai yang dikenakan pada setiap mata rantai jalur produksi maupun jalur distribusi. Setiap

penyerahan barang yang menjadi objek Pajak Pertambahan Nilai mulai dari tingkat pabrikan (manufactured) kemudian ditingkat pedagang (whosaler) dalam berbagai bentuk atau nama sampai dengan tingkat pedagang pengecer (retailer) dikenakan Pajak Pertambahan Nilai.

d. Mekanisme Pemungutan Pajak Pertambahan Nilai Menggunakan Faktur Pajak

Sebagai konsekuensi penggunaan metode kredit untuk menghitung Pajak Pertambahan Nilai yang terutang maka pada setiap penyerahan barang kena pajak

atau jasa kena pajak, pengusaha kena pajak bersangkutan diwajibkan untuk membuat faktur pajak sebagi bukti pemungutan pajak.

Pajak pertambahan nilai hanya dikenakan atas konsumsi barang kena pajak atau jasa kena pajak yang dilakukan di dalam negeri.

f. Pajak Pertambahan Nilai Bersifat Netral

Netralisai pajak pertambahan nilai (PPN) dibentuk oleh dua factor, yaitu :

1. PPN dikenakan baik atas konsumsi barang maupun jasa.

2. Dalam pemungutannya, PPN menganut prinsip tempat tujuan

(Destination Principle)

Dalam mekanisme pemungutannya, PPN mengenal dua prinsip

pemungtan yaitu :

1. Prinsip tempat asal (Origin Principle) : PPN dipungut ditempat asal barang atau jasa yang akan dikonsumsi.

2. Prinsip tempat Tujuan (destination Principle) : PPN dipungut ditempat barang atau jasa dikonsumsi

g. Tidak Menimbulkan Dampak Pengenaan Pajak Berganda

B. Dasar Pengenaan Pajak dan Tarif Pajak Pertambahan Nilai (PPN)

1. Dasar Pengenaan Pajak (DPP)

Untuk menghitung besarnya pajak yang terutang diperlukan adanya dasar pengenaan pajak (DPP). Pajak yang terutang dihitung dengan cara mengalikan tarif pajak dengan DPP.

Yang dimaksud dengan DPP adalah jumlah harga jual, penggantian, nilai import, nilai eksport, atau nilai lain yang ditetapkan dengan Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang

Selanjutnya yang dimaksud dengan harga jual, pergantian, nilai eksport, dan nilai import adalah sebagai berikut :

1. Harga jual

Harga jual ialah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan BKP, tidak termasuk PPN

yang dipungut menurut UU PPN dan PPnBM dan potongan harga yang dicantumkan dalam faktur pajak.

Apabila PKP selain menerbitkan faktur pajak juga menerbitkan faktur penjualan, maka potongan harga yang tercantum dalam faktur pajak tersebut juga tercantum dalam faktur penjualan. Tidak termasuk dalam pengertian potongan harga adalah bonus, premi, komisi, atau balas jasa lainnya yang diberikan dalam

2. Penggantian

Penggantian ialah nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena menyerahkan JKP, tidak termasuk pajak yang dipungut menurut undang undang dan potongan harga yang dicantumkan dalam faktur pajak.

3. Nilai Eksport

Nilai import adalah nilai berupa uang yang menjadi dasar perhitungan bea masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan dalam peraturan perundang-undangan pabean untuk import BKP, tidak termasuk

PPN yang dipungut menurut UU PPN dan PPnBM.

Nilai import yang menjadi dasar pengenaan pajak adalah harga patokan import atau cost insurance freight (CIF) sebagai dasar perhitungan bea masuk ditambah dengan semua biaya dan pungutan lain menurut ketentuan perundang-undangan pabean.

2. Tarif Pajak Pertambahan Nilai (PPN)

Tarif Pajak Pertambahan (PPN) diatur dalam Pasal 7 Undang-Undang PPN, yaitu sebagai berikut :

a. Tarif Pajak Pertambahan Nilai adalah 10% ( sepuluh persen)

1. Eksport Barang Kena Pajak Berwujud

2. Eksport Barang Kena Pajak Tidak Berwujud, dan

3. Eksport Jasa Kena Pajak

c. Tarif pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen) yang

perubahan tarifnya diatur dengan Peraturan Pemerintah

C. Pajak Masukan dan Pajak Keluaran

1. Pajak Masukan

Menurut Undang-Undang PPN No.18 pasal 1 angka 24 pajak masukan adalah

pajak pertambahan nilai yang seharusnya sudah dibayar oleh pengusaha kena pajak karena perolehan barang kena pajak dan/atau perolehan jasa kena pajak dan/atau pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean dan/atau pemanfaatan jasa kena pajak dari luar daerah pabean dan/atau import

barang kena pajak.

2. Pajak Keluaran

Menurut Undang-Undang PPN No.18 pasal 1 angka 25 pajak keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut oleh pengusaha kena pajak

D. Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai

Menurut surat edaran DIRJEN pajak Nomor SE-75/PJ/2008 tanggal 16 desember 2008 menyampaikan salinan Peraturan Direktur Jenderal Pajak Nomor PER-48/PJ/2008 tentang tata cara pengembalian kelebihan pembayaran pajak pertambahan nilai dengan cara :

1. Meneliti kelengkapan permohonan pengembalian kelebihan pembayaran Pajak Pertambahan Nilai berupa faktur pajak dan/atau dokumen tertentu yang

kedudukannya dipersamakan dengan faktur pajak.

2. Bukti-bukti atau dokumen pendukung untuk menguiji keabsahan faktur pajak

sebagaimana dimaksud dalam butir 1 diatur lebih lanjut dalam Peraturan Direktur Jenderal Pajak tentang Kebijakan Pemeriksaan Pajak.

3. Saat permohonan pengembalian kelebihan pembayaran pajak adalah saat diterimanya SPT massa PPN dengan cara mengisi kolom yang telah tersedia atau diterimanya surat permohonan dalam hal permohonan disampaikan melalui

surat tersendiri.

4. Kelengkapan permohonan restitusi dapat disampaikan secara lengkap

5. Mengingat bahwa batas waktu penyelesaian permohonan pengembalian bagi PKP yang memenuhi persyaratan tertentu adalah 12 (duabelas) bulan, sedangkan PKP selain PKP kriteria tertentu atau PKP yang memenuhi persyaratan tertentu atau PKP yang memenuhi persyaratan tertentu diberikan

waktu untuk memenuhi kelengkapan permohonan selama 1 bulan, dengan demikian jangka waktu penyelesaian permohonan pengembalian pembayaran pajak untuk PKP selain PKP kriteria tertentu atau PKP yang memenuhi persyaratan tertentu, oleh KPP praktis hanya 11 bulan.

6. Dalam rangka pelayanan kepada wajib pajak, kepala kpp dapat menerbitkan

surat permintaan kelengkapan permohonan restitusi kepada PKP agar permohonan pengembalian yang diajukannya dapat segera diproses. Dalam hal kepala KPP menerbitkan surat permintaan kelengkapan permohonan restitusi, disarankan agar surat tersebut disampaikan melalui faksimili sehingga PKP

dapat segera memenuhi.

7. Dalam hal PKP selain PKP criteria tertentu atau PKP yang memenuhi

persyaratan tertentu tidak menyampaikan atau kurang menyampaikan kelengkapan permohonan restitusi sampai dengan jangka waktu untuk memenuhi kelengkapan permohonan pengembalian berakhir, maka permohonan pengembalian diproses berdasarkan kelengkapan yang ada/diterima.

8. Dalam hal permohonan pengembalian PKP diproses berdasarkan kelengkapan

dengan menerbitkan surat pemberitahuan penyelesaian permohonan pengembalian diproses dengan berdasarkan kelengkapan yang ada/diterima.Penerbitan Surat Pemberitahuan oleh kepala KPP paling lambat adalah saat disampaikannya permberitahuan hasil pemeriksaan.

9. Dalam meneliti kelengkapan permohonan restitusi yang diterimanya, petugas

atau pemeriksa pajak agar mencocokan kelengkapan tersebut dengan lembar checklist bukti/dokumen kelemngkapan permohonan pengembalian PPN yang dibuat PKP. Selain itu, petugas atau pemeriksa pajak juga harus mencantumkan jumlah masing-masing dokumen yang diterima. Demikian juga apabila terdapat

kelengkapan yang masih harus disampaikan agar diberitahukan kepada PKP.

10. Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan

pengembalian kelebihan pembayaran pajak harus menerbitkan surat ketetapan pajak paling lama 12 (duabelas) bulan sejak permohonan diterima secara lengkap.

11. Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan pengembalian yang diajukan oleh PKP kriteria tertentu harus menerbitkan

surat keputusan pengembalian pendahuluan kelebihan pajak paling lambat 1 (satu) bulan sejak diterimanya permohonan pengembalian.

harus menerbitkan surat keputusan pengembalian pendahuluan kelebihan pajak paling lambat 1 (satu) bulan sejak saat diterimanya permohonan pengembalian.

E. Penerbitan Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Menurut ketentuan Undang undang KUP Nomor 16 tahun 2009 surat ketetapan pajak diterbitkan apabila :

1. Pajak Penghasilan (PPh), apabila jumlah kredit pajak lebih besar dari jumlah pajak yang terutang, atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang.

2. Pajak Pertambahan Nilai (PPn), apabila jumlah kredit pajak lebih besar dari jumlah yang terutang atau telah dilakukan pembayaran pajak yang seharusnya

tidak terutang, apabila terdapat pajak yang terutang yang dipungut oleh pemungut PPn, maka yang dimaksud dengan jumlah yang terutang adalah jumlah pajak keluaran setelah dikurangi pajak yang dipungut oleh pemungut PPn tersebut.

3. Pajak Penjualan atas Barang Mewah (PPnBM), apabila pengusaha kena pajak mengekspor barang kena pajak yang tergolong mewah yang telah dibayar pajak

BAB IV

EVALUASI

A. Prosedur Pengembalian Pajak Pertambahan Nilai Lebih Bayar

Setelah diperhitungkan seluruh jumlah pajak yang sebenarnya terutang dengan jumlah kredit pajak dan hasilnya menunjukkan jumlah kredit pajak yang

lebih besar dari pada pajak yang terhutang atau pajak yang telah dibayar, pengusaha kena pajak berhak meminta kembali kelebihan pembayaran pajak tersebut, dengan catatan tidak memiliki hutang pajak yang meliputi seluruh jenis pajak.

1. prosedur pengembalian pajak pertambahan nilai lebih bayar adalah :

a. Wajib pajak menyampaikan permohonan pengembalian pembayaran pajak

Wajib pajak mengajukan permohonan pengembalian kelebihan pembayaran pajak ke KPP Medan Polonia dengan cara menyampaikan Surat

Pemberitahuan masa PPN dilengkapi dengan faktur pajak dan/atau dokumen yang kedudukannya dipersamakandengan faktur pajak, SPT tersebut diberi centang pada kolom restitusi.

b. Penerimaan Surat Permohonan

tidak melewati jangka waktu 1 (satu) bulan sejak permohonan restitusi diterima. Kemudian petugas TPT akan mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). BPS akan diserahkan kepada wajib pajak sedangkan LPAD akan digabungkan dengan

surat permohonan beserta kelengkapannya. Petugas TPT kemudian merekan surat permohonan tersebut dan dilanjutkan mengirim permohonan beserta berkasnya ke seksi pengawasan dan konsultasi

c. Kepala Seksi Pengawasan dan Konsultasi menerima berkas permohonan pengembalian kelebihan pembayaran pajak.

Kepala Seksi Pengawasan dan Konsultasi yang memiliki wilayah kerja tempat pengusah kena pajak berdomisili menerima dan menugaskan account

representative (AR) untuk memproses pengembalian kelebihan pembayaran pajak apakah memang terdapat kelebihan pembayaran pajak. Kemudian account repsesentative miminta informasi hutang pajak ke seksi penagihan, jika pengusaha yang bersangkutan terdaftar juga di KPP lain maka account

representative akan meminta informasi hutang pajak tempat pengusaha kena pajak terdaftar dengan membuat surat pengantar.

d. Penyelesaian surat konfirmasi tunggakan pajak di seksi penagihan atau KPP lain

kantor maupun dari seksi terkait, kemudian menugaskan pelaksana seksi penagihan untuk meneliti dan membuat surat jawaban data tunggakan dan surat pengantar. Setelah pelaksana seksi penagihan meneliti data tunggakan pengusaha kena pajak, apakah telah benar semua, kemudian membuat

konsep surat jawaban dan surat pengantar untuk unit lain. Seksi penagihan atau KPP terkait meneruskan jawaban konfirmasi utang pajak kepada account representative.

e. Account representative kemudian meneliti surat jawaban dan data tunggakan pajak yang diterima, baik dari seksi penagihan maupun KPP lain.

Apabila terdapat tunggakan pajak, proses dilanjutkan dengan pimindah bukuan, pemindah bukuan ini bertujuan untuk memperhitungkan jumlah

kelebihan pajak dengan tunggakan pajak yang masih ada. Apabila masih terdapat kelebihan pembayaran pajak proses dilanjutkan dengan melengkapai data Nothit SKPKPP, SKPKPP, dan SPMKP. Data kemudian diproses melalui case management. Account representative kemudian

mencetak dan memaraf nothit SKPKPP, kemudian menyampaikannya kepada kepala Seksi Pengawasan dan Konsultasi. Setelah mendapatkan nothit SKPPKPP kepala seksi pengawasan dan konsultasi meneliti dan memaraf nothit SKPKPP sebagai tanda memberikan persetujuan pada

f. Kepala kantor pelayanan pajak Memaraf nothit SKPKPP sebagai tanda memberikan persetujuan atas penerbitan SKPKPP dan SPMKP. Kemudian kepala seksi pelayanan menerima nothit SKPKPP menugaskan pelaksana seksi pelayanan untuk mencetak dokumen persetujuan.

g. Pencetakan Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak

(SKPKPP) dan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

Jika setelah dilakukan perhitungan dengan hutang pajak yang masih tersisa

dan kelebihan pembayaran pajak yang dimiliki oleh pengusaha kena pajak masih ada maka kelebihan tersebut akan dikembalikan dengan menerbitkan surat keputusan pengembalian kelebihan pembayaran pajak (SKPKPP) untuk setiap jenis pajak yang memiliki kelebihan pembayaran dan

diterbitkan untuk setiap masa pajak atau tahun pajak. Atas dasar SKPKPP, Kepala KPP menerbitkan SPMKP untuk setiap jenis pajak dan masa pajak atau tahun pajak atas nama Menteri Keuangan dalam jangka waktu 1 (satu) bulan sejak permohonan diterima atau diterbitkannya SKPLB, SKPKPP dan

SPMKP dicetak oleh pelaksana seksi pelayanan. SPMKP dibuat dalam rangkap 4 dengan tujuan sebagai berikut :

a. Lembar ke-1 dan lembar ke-2 untuk KPPN

b. Lembar ke-3 untuk wajib pajak yang bersangkutan, dan

Adapun lembar ke-3 yang diserahkan kepada KPPN dikembalikan kepada KPP yang menerbitkan SPMKP.

h. Setelah SKPPKP dan SPMKP diteliti dan diparaf oleh kepala seksi pelayanan kemudian disampaikan kepada Kepala KPP. Kepala KPP menyetujuinya dan menandatangani SKPKPP dan SPMKP, kemudian

SKPKPP dan SPMKP ditatausahakan di seksi pelayanan kemudian disampaikan kepada wajib pajak dan kantor pelayanan perbendaharaan Negara (KPPN) melalui sub bagian umum.

B. Penetapan Surat Ketetapan Pajak Lebih Bayar

Surat Ketetapan Pajak Lebih Bayar yang diatur dalam pasal 17 KUP Nomor 16 tahun 2009 dimana setelah dilakukan pemeriksaan dan ternyata jumlah kredit pajak lebih besar dari jumlah pajak yang harus dibayar maka Direktur Jenderal Pajak wajib menerbitkan surat ketetapan pajak lebih bayar.

Setelah dilakukannya penelitian atas permohonan pengembalian

kelebihan pajak dari wajib pajak dengan kriteria tertentu sebagaimana yang dimaksud dalam Undang-Undang KUP pasal 17c nomor 16 tahun 2009 harus menerbitkan surat menerbitkan surat ketetapan pajak paling lama 2 (dua) bulan sejak surat permohonan pengembalian kelebihan pembayaran pajak diterima,

Apabila setelah lewat jangka waktu keputusan permohonan pengembalian kelebihan pembayaran pajak tetapi DJP tidak memberikan jawaban, maka permohonan pengembalian kelebihan pembayaran pajak dianggap dikabulkan. Selanjutnya surat ketetapan pajak lebih bayar harus diterbitkan paling

lama 1 (satu) bulan sejak berakhirnya jangka waktu tersebut. Apabila surat ketetapan pajak lebih bayar terlambat diterbitkan dari waktu yang ditetapkan, maka kepada pengusaha kena pajak akan diberikan imbalan bunga sebesar 2% per bulan. Dihitung sejak berakhirnya jangka waktu sampai dengan diterbitkannya

surat ketetapan pajak lebih bayar.

Sedangkan untuk pengusaha kena pajak kriteria tertentu, setelah dilakukan penelitian atas permohonan pengembalian kelebihan pembayaran pajak, DJP wajib menerbitkan surat keputusan pengembalian pendahuluan kelebihan pembayaran pajak paling lambat 1 (satu) bulan sejak diterima permohonan

pengembalian kelebihan pembayaran pajak diterima untuk pajak pertambahan nilai. Setelah memberikan surat keputusan pengembalian kelebihan pendahuluan pembayaran pajak , DJP boleh melakukan pemeriksaan untuk meyakinkan kebenaran data yang disampaikan oleh wajib pajak kriteria tertentu. Apabila

C. Wajib Pajak yang Mendapatkan SKPLB

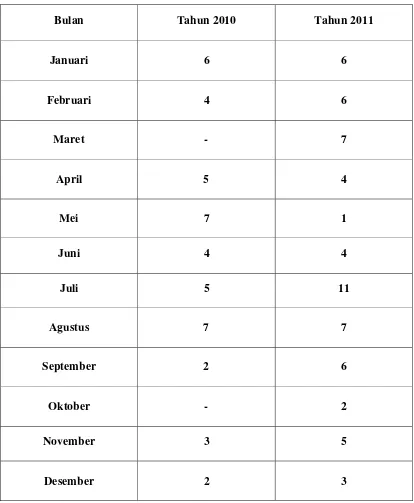

TABEL I

Bulan Tahun 2010 Tahun 2011

Januari 6 6

Februari 4 6

Maret - 7

April 5 4

Mei 7 1

Juni 4 4

Juli 5 11

Agustus 7 7

September 2 6

Oktober - 2

November 3 5

TOTAL 45 PKP 62 PKP

Dari data table penerbitan SKPLB diatas, terdapat peningkatan jumlah wajib pajak yang mendapatkan restitusi setelah terjadinya proses pemeriksaan atau

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari pembahasan yang telah diuraikan pada bab-bab diatas, dapat ditarik kesimpulan bahwa :

1. prosedur permohonan pengembalian kelebihan pembayaran pajak melalui

tingkat permohonan sampai penerbitan SPMKP berjalan cukup panjang dan melalui proses seleksi yang ketat. Hal ini bertujuan untuk meminimalisir terjadinya kesalahan yang terjadi sehingga dapat merugikan Negara.

2. Permohonan pengajuan pengembalian kelebihan pembayaran pajak dilakukan oleh wajib pajak sendiri dengan cara melampirkan faktur pajak atau dokumen yang kedudukannya dipersamakan dengan faktur pajak dan mengisi kolom

restitusi yang tersedia pada surat pemberitahuan masa pajak pertambahan nilai di Kantor Pelayanan Pajak wajib pajak dikukuhkan.

B. SARAN

Berdasarkan pembahasan-pembahasan dan kesimpulan sebelumnya, maka dapat disampaikakan beberapa saran sebagai berikut :

masukan, maka ia dapat memperhitungkan sendiri apakah pajak masukan yang dibayarnya lebih bayar apa kurang bayar.

2. Wajib pajak diharapkan agar selalu mengikuti perkembangan dalam perpajakan, dikarenakan peraturan-peraturan perpajakan terus berkembang sejalan waktu untuk mendapatkan peraturan-peraturan yang lebih

DAFTAR PUSTAKA

Waluyo, 2010, Perpajakan Indonesia, Salemba Empat, Jakarta

Sukardji, Untung, 2009, Pajak pertambahan Nilai, PT. Rajagrafindo Persada, Jakarta

Undang – Undang Nomor 42 Tahun 2009, Tentang Pajak Pertambahan Nilai barang dan jasa dan Pajak Penjualan Barang Mewah

Undang- Undang Nomor 16 Tahun 2009, Tentang Ketentuan Umum dan Tata Cara perpajakan

Keputusan Menteri Keuangan Nomor 544 / KMK.04 / 2000 tanggal 22 desember 2000, Tentang kriteria wajib pajak yang dapat diberikan pengembalian kelebihan pembayaran pajak