PENILAIAN TINGKAT KESEHATAN BANK

BERDASARKAN TINGKAT RISIKO

PADA PT BANK JATIM Tbk.

PERIODE 2011-2013

SKRIPSI

Oleh

Titik Mareta Iriani

201010160311034

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

PENILAIAN TINGKAT KESEHATAN BANK

BERDASARKAN TINGKAT RISIKO

PADA PT BANK JATIM Tbk.

PERIODE 2011-2013

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Titik Mareta Iriani 201010160311034

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

Surat Pernyataan

Yang bertanda tangan dibawah ini Nama : Titik Mareta Iriani NIM : 201010160311034 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebenar-benarnya bahwa:

1. Tugas Akhir dengan judul “Penilaian Tingkat kesehatan bank berdasarkan tingkat Risiko Pada PT. Bank Jatim Tbk. Periode 2011-2013 ” adalah hasil karya saya, dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademi di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagaian maupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dibuktikan unsur-unsur PLAGIAT saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN. Serta diproses sesuai ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTI NON EKSKLUSIF.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.,

Puji syukur prnulis panjatkan kehadirat Allah SWT atas rahmat dan hidayahnya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul Penilaian tingkat kesehatan Bank berdasarkan tingkat Risiko pada PT Bank Jatim Tbk. periode 2011-2013. Penyusunan skripsi ini ditunjukan sebagai salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Muhammadiyah Malang.

Atas berkat bantuan dari berbagai pihak yang telah berkenan untuk memberikan segala yang dibutuhkan dalam penulisan skripsi ini, perkenankanlah penulis mengucapkan banyak terima kasih kepada:

1. Dr. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan kesempatan bagi penulis untuk mengikuti kegiatan perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

2. Drs Marsudi, M.M, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang atas kebijakan dalam penyusunan mata kuliah sesuai konsentrasi penjurusan.

3. Dra. Erna Retna Rahajeng, M.M. dan Drs. Warsono, M.M selaku dosen pembimbing yang telah meluangkan waktu dan penuh kesabaran memberikan pengarahan, saran serta dukungan hingga skripsi ini bisa terselesaikan dengan baik.

4. Siti Nurhasanah, Dra., M.Si. selaku dosen wali yang telah membimbing dan memberikan banyak masukan kepada penulis selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

6. Achmad busthomi kustrianto,Yuli kristiana dan teman–teman Program Studi Manajemen Universitas Muhammadiyah Malang yang bersedia memberikan informasi serta motivasi semangat untuk menunjang penyelesaian skripsi ini.

Penulis menyadari akan kekurang sempuranaan dalam penulisan skripsi ini. Oleh sebab itu segala kritik maupun saran yang bersifat membangun sangat penulis harapkan agar kelak dikemudian hari dapat menghasilkan karya yang lebih baik. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Wassalamu’alaikum Wr.Wb.

Malang, Oktober 2014

Penulis,

DAFTAR ISI A. Tinjauan Penelitian Terdahulu ... 7

B. Tinjauan Teori ... 7

C. Kerangka Pikir ... 20

BAB III METODE PENELITIAN A. Jenis Penelitian ... 22

B. Definisi Operasional Variabel ... 22

C. Jenis Data dan Sumber Data ... 24

D. Teknik Pengumpulan Data ... 25

E. Teknik Analisis Data ... 25

C. Pembahasan Hasil Analisis Data ... 62 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 66 B. Saran ... 66

DAFTAR TABEL

Halaman Tabel 1.1 Jumlah kredit pada PT. Bank Jatim Tbk. Tahun 2010-2013 ... . 2 Tabel 3.1 Matriks penilaian factor Profil Risiko ... 28 Tabel 3.2 Matriks peringkat komposit tingkat kesehatan Bank ... 29 Tabel 4.1 Hasil Analisis NPL (Non Perfoming Loan) Kredit Kurang Lancar Tahun 2010-2013... ... 35 Tabel 4.2 Hasil Analisis NPL (Non Perfoming Loan) Kredit Diragukan

Tahun 2010-2013... ... 36 Tabel 4.3 Hasil Analisis NPL (Non Perfoming Loan) Kredit Macet

Tahun 2010-2013 ... 37 Tabel 4.4 Hasil Risiko Pasar Pada PT. Bank Jatim Tbk ... 38 Tabel 4.5 Hasil Analisis Risiko Likuiditas (Liquidity Risk) Tahun 2010-2013 40 Tabel 4.6 Hasil Analisis Kredit Kepada Debitur Inti Dengan Total Kredit

Tahun 2010-2013 ... 41 Tabel 4.7 Hasil Analisis Kredit Per Sektor Ekonomi Dengan Total Kredit

Tahun 2010-2013 ... 41 Tabel 4.8 Hasil Analisis Kredit Per Sektor Ekonomi Dengan Total Kredit

Tahun 2010-2013 ... 42 Tabel 4.9 Hasil Analisis Kredit Kualitas Rendah Dengan Total Kredit

Tahun 2010-2013 ... 43 Tabel 4.10 Hasil Analisis Kredit Bermasalah Dengan Total Kredit

Tahun 2010-2013 ... 43 Tabel 4.11 Hasil Analisis Time Series Pada Rasio Profil Risiko

PT. Bank Jatim tbk ... 47 Tabel 4.12 Hasil Analisis Time Series Pada Rasio Profil Risiko

PT. Bank Jatim Tbk ... 49 Tabel 4.13 Matrik Peringkat Komposif Tingkat Kesehatan Bank ... 50 Tabel 4.14 Matriks penilaian faktor profil risiko PT. Bank Jatim Tbk

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Hasil analisis risiko kredit Lampiran 2 Hasil analisis risiko pasar Lampiran 3 Hasil analiaia risiko likuiditas

Lampiran 4 Matriks peringkat komposit tingkat kesehatan bank

DAFTAR PUSTAKA

Dyah, 2013, Analisis Tingkat Kesehatan Bank Menggunakan Metode Camel Pada Bank Jatim, Tbk Malang Periode 2010-2012, Skripsi Universitas Muhamadiyah Malang

Idroes N. Ferry, (2008), Manajemen Risiko Perbankan, Jakarta :Rajawali Pers Putri, 2013, Analisis Tingkat Kesehatan Bank Berdasarkan RGEC Pada

Perusahaan Perbankan Besar dan Kecil, Skripsi Universitas Muhamadiyah Malang

Peraturan Bank Indonesia NOMOR: 10/ 1/PBI/2004 Pasal 1 ayat 4 Tentang Ketentuan Umum Sistem Penilaian Tingkat Kesehatan Bank Umum

Peraturan Bank Indonesia Nomor NOMOR: 10/ 15 /PBI/2008 Tentang Penyediaan Modal Minimum Bank Umum

Peraturan Bank Indonesia NOMOR: 13/1/PBI/2011 Pasal 7 Tentang Mekanisme Penilaian Kesehatan Bank Secara Individual

Sunaryo T. (2007), Manajemen Risiko Financial, Jakarta : Salemba Empat

Surat Edaran NOMOR: 13/24/DPNP, 25 Oktober 2011 Tentang Penilaian Profil Risiko

http://suprayitno88.wordpress.com/2012/09/30/perbedaan-penilaian-tingkat- kesehatan-bank-umum-berdasarkan-peraturan-bank-indonesia-nomor-13-1-pbi2011-dengan-nomor-. Diakses pada tanggal 2 maret 2014

610pbi2004/http://avartara.com/risiko-risiko. Diakses pada tanggal 2 maret 2014

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan pada dasarnya merupakan instansi yang berfungsi untuk transaksi keuangan, dalam aktivitasnya perbankan yaitu sarana untuk menyimpan dan melakukan peminjaman dana yang dilakukan oleh masyarakat. Proses transaksi keuangan yang terjadi pihak perbankan selalu berupaya untuk memberikan jaminan kemudahan sehingga transaksi keuangan atau perbankan dapat lebih mudah dilakukan. Perbankan juga menyediakan berbagai fasilitas dan kemudahan transaksi yang dilakukan oleh masyarakat sehingga transaksi dapat dilakukan lebih cepat dan mudah.

Dalam proses menyimpan dana maka pihak bank memberikan fasilitas yaitu berupa bunga sehingga dana yang tersimpan dapat lebih berkembang. Selain itu masyarakat mendapatkan fasilitas peminjaman dana dari bank sebagai upaya untuk pemenuhan kebutuhan keuangan serta tambahan modal untuk pengembangan usaha yang dilakukan. Berbagai fasilitas yang ditawarkan tersebut juga dilakukan oleh PT Bank Jatim Tbk. Sebagai upaya untuk pemenuhan kebutuhan keuangan bagi masyarakat Jawa Timur.

2

Daerah (BUMD). Bank ini mengubah Struktur Permodalan/Kepemilikan dengan diizinkannya Modal Saham dari Pihak Ketiga sebagai salah satu unsur kepemilikan dengan komposisi maksimal 30%.

Pada tanggal 12 Juli 2012, Bank Jatim mencatatkan saham perdana di papan utama Bursa Efek Indonesia (BEI) sebagai emiten ke-13 dengan kode saham BJTM. Sebagai bank yang berkomitmen untuk menjadi bank yang sehat berkembang secara wajar dan memiliki manajemen dan sumber daya manusia yang profesional, Bank JATIM mempunyai tujuan untuk mendorong pertumbuhan ekonomi daerah serta ikut mengembangkan usaha kecil dan menengah dan memperoleh laba optimal.

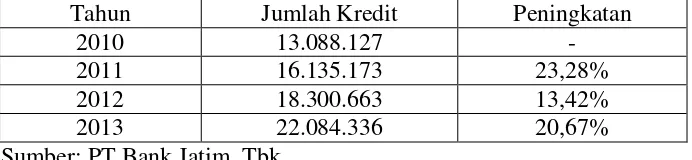

Bentuk riil yang telah dilakukan oleh PT Bank Jatim, Tbk. Yaitu dengan memberikan kredit usaha terutama untuk kelompok industri kecil dan menengah. Upaya PT Bank Jatim, Tbk. tersebut dapat diketahui dari besarnya jumlah kredit yang disalurkan kepada masyarakat, dimana selama empat tahun terakhir jumlah kredit yang disalurkan kepada masyarakat secara lengkap dapat disajikan pada Tabel 1.1

Tabel 1.1 Jumlah Kredit Pada PT Bank Jatim, Tbk. Tahun 2010-2013 Tahun Jumlah Kredit Peningkatan

2010 13.088.127 -

2011 16.135.173 23,28%

2012 18.300.663 13,42%

2013 22.084.336 20,67%

Sumber: PT Bank Jatim, Tbk.

3

peningkatan kesejahteraan masyarakat, dimana sebagian besar kredit yang diberikan merupakan kredit usaha. Peningkatan tersebut juga mengindikasikan bahwa PT Bank Jatim, Tbk. juga menjadi alternatif masyarakat di Jawa Timur dalam pemenuhan kebutuhan dana atau modal usaha yang akan digunakan, pertimbangan tersebut menjadi salah satu pertimbangan untuk memberikan penilaian tingkat kesehatan PT Bank Jatim, Tbk.

Upaya untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat atau tidak sehat. Bagi bank yang sehat agar tetap mempertahankan kesehatannya, sedangkan bank yang sakit untuk segera mengobati penyakitnya. Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan kalau perlu dihentikan kegiatan operasinya.

4

Standar untuk melakukan penilaian kesehatan bank telah ditentukan oleh pemerintah melalui Bank Indonesia, kepada bank-bank diharuskan membuat laporan baik yang bersifat rutin ataupun secara berkala mengenai seluruh aktivitasnya dalam suatu periode tertentu. Dari laporan ini dipelajari dan dianalisis, sehingga dapat diketahui kondisi suatu bank, dengan diketahui kondisi kesehatannya akan memudahkan bank itu sendiri untuk memperbaiki kesehatannya.

Peratuan Bank Indonesia Nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, Bank wajib melakukan penilaian Tingkat Kesehatan Bank dengan menggunakan pendekatan berdasarkan Risiko ( Risk-based Bank Rating).Penilaian Tingkat Kesehatan Bank dilakukan terhadap Bank secara individual maupun konsolidasi Tahap-tahap penilaian bank pada RGEC boleh disebut model penilaian kesehatan bank yang sarat dengan manajemen risiko. Menurut BI dalam PBI tersebut, Manajemen Bank perlu memperhatikan prinsip-prinsip umum berikut ini sebagai landasan dalam menilai Tingkat Kesehatan Bank: Berorientasi Risiko, Proporsionalitas, Materialitas dan Signifikansi, serta Komprehensif dan Terstruktur.

Berdasarkan latar belakang penelitian di atas, maka penulis mengambil judul penelitian: “Penilaian Tingkat Kesehatan Bank Berdasarkan Tingkat

5

B.Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dirumuskan permasalahan yang dapat diangkat dalam proposal ini adalah ”Bagaimana tingkat kesehatan PT Bank Jatim Tbk dilihat dari tingkat risiko tahun 2011-2013?”

C.Batasan Penelitian

Berdasarkan penelitian di atas dan agar penelitian ini lebih fokus dan tidak melebar, maka penelitian ini hanya meneliti tingkat kesehatan periode 2011-2013

D.Tujuan dan Kegunaan Penelitian

1. Tujuan penelitian

Berdasarkan rumusan masalah diatas maka tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan perbankan dilihat dari tingkat risiko tahun 2011-2013.

2. Kegunaan Penelitian

a. Bagi Manajemen PT Bank Jatim Tbk

Hasil penelitian dapat memberikan informasi dan wacana tentang kesehatan bank Jatim periode 2011-2013 berdasarkan tingkat kesehatan bank jatim yang telah diteliti.

b. Bagi Nasabah PT Bank Jatim Tbk

6

maupun tidak langsung dan tidak seketika dapat diidentifikasikan, yang dapat menimbulkan risk loss terhadap kelangsungan PT Bank Jatim Tbk.

c. Bagi Pemerintah Propinsi Jawa Timur

Hasil penelitian dapat digunakan sebagai bahan evaluasi terkait dengan perkembangan yang telah dicapai oleh PT Bank Jatim Tbk sebagai upaya peningkatan kesejahteraan masyarakat di Jawa Timur.

d. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

a. Tinjauan Hasil Penelitian Terdahulu

Putri (2013) dengan obyek penelitian tentang analisis tingkat kesehatan bank berdasarkan RGEC pada perusahaan perbankan besar dan kecil yang terdaftar di Bursa Efek Indonesia tahun 2008-2012 Kesimpulan dari penilaian faktor RGEC menunjukkan bahwa tidak terdapat perbedaan tingkat kesehatan antara bank besar dan bank kecil yang terdaftar di Bursa Efek Indonesia.

Dyah (2013) dengan obyek penelitian tentang analisis tingkat kesehatan bank menggunakan metode camel pada PT Bank Jatim Tbk Malang periode 2010-2012. Kesimpulan hasil penelitian bahwa PT Bank Jatim Tbk pada periode 2010-2012 dikatakan sehat karena nilai credit CAR pada tahun 2010 adalah sebesar 282.9%, 2011 sebesar 195%, dan 2012 sebesar 283,3% dan nilai kredit dibatasi 100 maka nilai CAR PT Bank Jatim TBK dinyatakan sehat.

b. Tinjauan Teori

1. Tujuan dan penilaian tingkat kesehatan bank

8

kemudian dapat dikelolakan kedalam aktiva dalam bentuk pemberian pinjaman dan investasi. Kekhususan yang dilakukan oleh bank inilah yang membedakan bank dengan lembaga keuangan lain. Disamping kekhususan menghimpun dana dari masyarakat atau dana pihak ketiga tersebut bank diperbolehkan untuk menjalankan usaha yang sama dengan lembaga keuangan lain. (Idroes:2008:15).

Sebagaimana diatur dalam undang-undang, bank adalah usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan maka bank bertindak sebagai lembaga intermediasi atau lembaga perantara untuk menghimpun dana dari masyarakat dalam bentuk tabungan, giro ataupun deposito berjangka. Sementara itu, pihak-pihak yang kekurangan dan membutuhkan dana akan mengajukan pinjaman atau kredit kepada bank. Kredit tersebut dapat berupa kredit investasi, kredit modal kerja ataupun kredit konsumsi.

9

Untuk memperoleh penerimaan bank dalam rangka menutup biaya-biaya lain serta mendapatkan keuntungan, maka bank berusaha mengalokasikan dananya dalam berbagai bentuk aktiva dengan berbagai macam pertimbangan. Sebelum bank memutuskan untuk memilih suatu bentuk aktiva tertentu dalam pengalokasian dana pihak ketiga, banyak hal yang harus dipertimbangkan. Tiga hal menjadi perhatian bank untuk menjadi bahan pertimbangan yaitu risiko, hasil dan jangka waktu.

Kesehatan bank dapat diartikan juga sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Pengertian tentang kesehatan bank diatas merupakan suatu batasan yang sangat luas, kesehatan bank mencakup kesehatan bank untuk melaksanakan seluruh usaha perbankannya kegiatan tersebut meliputi : a) Kemampuan menghimpun dana masyarakat dari lembaga lain dan dari modal sendiri b) Kemampuan mengolah dana, c) Kemampuan untuk menyalurkan dana ke masyarakat, d) Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal dan pihak lain e) Pemenuhan peraturan perbankan yang berlaku

10

kinerja Bank secara keseluruhan. Hal ini dilakukan dengan cara mengidentifikasi faktor internal maupun eksternal yang dapat meningkatkan Risiko atau mempengaruhi kinerja keuangan Bank pada saat ini dan di masa yang akan datang. Dengan demikian, Bank diharapkan mampu mendeteksi secara lebih dini akar permasalahan Bank serta mengambil langkah-langkah pencegahan dan perbaikan secara efektif dan efisien.

2) Proporsionalitas. Penggunaan parameter/indikator dalam tiap faktor penilaian Tingkat Kesehatan Bank dilakukan dengan memperhatikan karakteristik dan kompleksitas usaha Bank. Parameter/indikator penilaian Tingkat Kesehatan Bank dalam Surat Edaran ini merupakan standar minimum yang wajib digunakan dalam menilai Tingkat Kesehatan Bank. Namun demikian, Bank dapat menggunakan parameter/indikator tambahan yang sesuai dengan karakteristik dan kompleksitas usahanya dalam menilai Tingkat Kesehatan Bank sehingga dapat mencerminkan kondisi Bank dengan lebih baik.

11

pada analisis yang didukung oleh data dan informasi yang memadai mengenai Risiko dan kinerja keuangan Bank. 4) Komprehensif dan Terstruktur. Proses penilaian dilakukan secara menyeluruh dan sistematis serta difokuskan pada permasalahan utama Bank. Analisis dilakukan secara terintegrasi, yaitu dengan mempertimbangkan keterkaitan antar Risiko dan antar faktor penilaian Tingkat Kesehatan Bank serta perusahaan anak yang wajib dikonsolidasikan. Analisis harus didukung oleh fakta-fakta pokok dan rasio-rasio yang relevan untuk menunjukkan tingkat, trend, dan tingkat permasalahan yang dihadapi oleh Bank.

2. Faktor penentu tingkat kesehatan bank

12

2) Kerangka Manajemen Risiko . Kerangka Manajemen Risiko mencakup evaluasi terhadap: (i) strategi Manajemen Risiko yang searah dengan tingkat Risiko yang akan diambil dan toleransi Risiko; (ii) kecukupan perangkat organisasi dalam mendukung terlaksananya Manajemen Risiko secara efektif termasuk kejelasan wewenang dan tanggung jawab; dan (iii) kecukupan kebijakan, prosedur dan penetapan limit.

3) Proses Manajemen Risiko, kecukupan sumber daya manusia, dan kecukupan sistem informasi manajemen. Proses Manajemen Risiko, kecukupan Sumber Daya Manusia, dan kecukupan sistem informasi Manajemen Risiko mencakup evaluasi terhadap: (i) proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko; (ii) kecukupan sistem informasi Manajemen Risiko; dan (iii) kecukupan kuantitas dan kualitas sumber daya manusia dalam mendukung efektivitas proses Manajemen Risiko.

13

mengukur dan menetapkan limit Risiko, sedangkan kaji ulang oleh SKAI antara lain mencakup keandalan kerangka Manajemen Risiko dan penerapan Manajemen Risiko oleh unit bisnis dan/atau unit pendukung.

Sama seperti penilaian risiko inheren, Penilaian kualitas penerapan Manajemen Risiko dilakukan terhadap 8 (delapan) jenis Risiko yaitu Risiko Kredit, Risiko Pasar, Risiko Likuiditas, Risiko Operasional, Risiko Hukum, Risiko Stratejik, Risiko Kepatuhan, dan Risiko Reputasi. Tingkat kualitas penerapan Manajemen Risiko untuk masing-masing Risiko dikategorikan dalam 5 (lima) peringkat yakni Peringkat 1 (strong), Peringkat 2 (satisfactory), Peringkat 3 (fair), Peringkat 4 (marginal), dan Peringkat 5 (unsatisfactory).

3. Model penilaian tingkat kesehatan bank

Penilaian Tingkat Kesehatan Bank secara individual mencakup penilaian terhadap faktor-faktor berikut: Profil Risiko, GCG, Rentabilitas, dan Permodalan. Sekarang akan mencermati komponen pertama dari penilaian kesehatan bank terbaru dengan metode RGEC, yang mengacu ke Surat Edaran (SE) Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011 tentang Penilaian Tingkat Kesehatan Bank Umum.

14

Risiko yaitu Risiko Kredit, Risiko Pasar, Risiko Operasional, Risiko Likuiditas, Risiko Hukum, Risiko Stratejik, Risiko Kepatuhan, dan Risiko Reputasi.

Dalam menilai Profil Risiko, Bank wajib pula memperhatikan cakupan penerapan Manajemen Risiko sebagaimana diatur dalam ketentuan Bank Indonesia mengenai Penerapan Manajemen Risiko bagi Bank Umum. Salah satu perbedaan utama metode RGEC dan Metode CAMELS adalah perhitungan profil risiko pada metode RGEC menggunakan dua dimensi penilaian, yaitu (1) Penilaian Risiko Inheren dan (2) Penilaian Kualitas Penerapan Manajemen Risiko.

a) Penilaian Risiko Inheren. Penilaian Risiko inheren merupakan penilaian atas Risiko yang melekat pada kegiatan bisnis Bank, baik yang dapat dikuantifikasikan maupun yang tidak, yang berpotensi mempengaruhi posisi keuangan Bank. Karakteristik Risiko inheren Bank ditentukan oleh faktor internal maupun eksternal, antara lain strategi bisnis, karakteristik bisnis, kompleksitas produk dan aktivitas Bank, industri dimana Bank melakukan kegiatan usaha, serta kondisi makro ekonomi.

15

b) Risiko Kredit. Risiko Kredit adalah Risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada Bank. Dalam menilai Risiko inheren atas Risiko Kredit, parameter/indikator yang digunakan adalah: (i) komposisi portofolio aset dan tingkat konsentrasi; (ii) kualitas penyediaan dana dan kecukupan pencadangan; (iii) strategi penyediaan dana dan sumber timbulnya penyediaan dana; dan (iv) faktor eksternal.

c) Risiko Pasar. Risiko Pasar adalah Risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan dari kondisi pasar, termasuk Risiko perubahan harga option. Risiko Pasar meliputi antara lain Risiko suku bunga, Risiko nilai tukar, Risiko ekuitas, dan Risiko komoditas. Dalam menilai Risiko inheren atas Risiko Pasar, parameter/indikator yang digunakan adalah: (i) volume dan komposisi portofolio, (ii) kerugian potensial (potential loss) Risiko Suku Bunga dalam Banking Book (Interest Rate Risk in Banking Book-IRRBB) dan (iii) strategi dan kebijakan bisnis. Penilaian risiko pasar menggunakan 17 parameter/indikator yang dapat dilihat selengkapnya

16

Risiko likuiditas pendanaan (funding liquidity risk). Dalam menilai Risiko inheren atas Risiko Likuiditas, parameter yang digunakan adalah: (i) komposisi dari aset, kewajiban, dan transaksi rekening administratif; (ii) konsentrasi dari aset dan kewajiban; (iii) kerentanan pada kebutuhan pendanaan; dan (iv) akses pada sumber-sumber pendanaan.

e) Risiko Operasional. Risiko Operasional adalah Risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional Bank. Dalam menilai Risiko inheren atas Risiko Operasional, parameter/indikator yang digunakan adalah: (i) karakteristik dan kompleksitas bisnis; (ii) sumber daya manusia; (iii) teknologi informasi dan infrastruktur pendukung; (iv) fraud, baik internal maupun eksternal, dan (v) kejadian eksternal.

17

faktor kelemahan perikatan; dan (iii) faktor ketiadaan/perubahan peraturan perundang-undangan.

g) Risiko Stratejik. Risiko Stratejik adalah Risiko akibat ketidaktepatan Bank dalam mengambil keputusan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Dalam menilai Risiko inheren atas Risiko Stratejik, parameter/indikator yang digunakan adalah: (i) kesesuaian strategi bisnis Bank dengan lingkungan bisnis; (ii) strategi berisiko rendah dan berisiko tinggi; (iii) posisi bisnis Bank; dan (iv) pencapaian rencana bisnis Bank.

18

i) Risiko Reputasi. Risiko Reputasi adalah Risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap Bank. Dalam menilai Risiko inheren atas Risiko Reputasi, parameter/indikator yang digunakan adalah: (i) pengaruh reputasi negatif dari pemilik Bank dan perusahaan terkait; (ii) pelanggaran etika bisnis; (iii) kompleksitas produk dan kerjasama bisnis Bank; (iv) frekuensi, materialitas, dan eksposur pemberitaan negatif Bank; dan (v) frekuensi dan materialitas keluhan nasabah. 4. Penilaian Kualitas Penerapan Manajemen Risiko

Penilaian kualitas penerapan manajemen risiko mencerminkan penilaian terhadap kecukupan sistem pengendalian risiko yang mencakup seluruh penerapan manajemen risiko sebagaimana diatur dalam ketentuan Bank Indonesia mengenai penerapan manajemen risiko bagi bank umum. Penilaian kualitas penerapan manajemen risiko bertujuan untuk mengevaluasi efektivitas penerapan manajemen risiko bank sesuai prinsip-prinsip yang diatur dalam ketentuan Bank Indonesia mengenai penerapan manajemen risiko bagi bank umum.

19

yaitu risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko stratejik, risiko kepatuhan, dan risiko reputasi.

Tingkat kualitas penerapan manajemen risiko untuk masing-masing risiko dikategorikan dalam 5 (lima) peringkat yakni peringkat 1 (strong),

peringkat 2 (satisfactory), peringkat 3 (fair), peringkat 4 (marginal), dan perirngkat 5 (unsatisfactory). Untuk penetapan tingkat risiko ditetapkan berdasarkan penilaian atas tingkat risiko inheren dan kualitas penerapan manajemen risiko dari masing-masing risiko.

Penetapan peringkat faktor profil risiko dilakukan dengan tahapan sebagai berikut:

a. Penetapan tingkat risiko dari masing-masing risiko, dengan mengacu pada angka.

b. Penetapan tingkat risiko inheren komposit dan tingkat kualitas penerapan manajemen risiko komposit, dengan memperhatikan signifikansi masing-masing risiko terhadap profil risiko secara keseluruhan.

20

Penetapan peringkat faktor profil risiko terdiri dari 5 (lima) peringkat yaitu peringkat 1 (Low), peringkat 2 (Low to moderat), peringkat 3

(Moderat), peringkat 4 (Moderat to high), dan peringkat 5 (High). Urutan peringkat faktor profil risiko yang lebih kecil mencerminkan semakin rendahnya risiko yang dihadapi bank. (Surat Edaran No.13/24/DPNP,25 Oktober 2011)

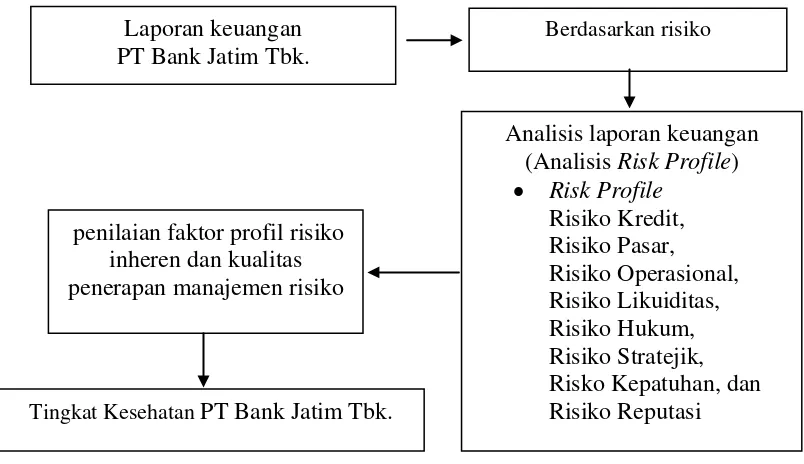

C. Kerangka Pikir Penelitian

Kerangka pikir merupakan alur penelitian yang akan dilakukan, di mana dalam penelitian ini akan dilakukan penilaian tingkat kesehatan bank berdasarkan tingkat risiko pada PT Bank Jatim Tbk. Berdasarkan kajian teori dan hasil penelitian terdahulu maka kerangka pikir penelitian dapat dilihat pada Gambar 2.1.

Gambar 2.1 Penilaian tingkat kesehatan bank berdasarkan tingkat resiko Laporan keuangan

21