UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

Penilaian Tingkat Kesehatan Bank Melalui Metode Analisa CAMEL Pada PT.Bank Tabungan Negara (Persero) Tbk

Oleh :

Nama : Ade Irma

NIM : 080522084

Departemen : Akuntansi Ekstensi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “ Penilaian Tingkat Kesehatan Bank Melalui Metode Analisa CAMEL Pada PT. Bank Tabungan Negara (Persero) Tbk.” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, September 2010 Yang membuat pernyataan,

Ade Irma

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufik, dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Universitas Sumatera Utara pada Program Studi Akuntansi.

Pada kesempatan ini penulis banyak berterima kasih kepada berbagai pihak yang telah mendorong dan mendukung penulis dalam menyelesaikan skripsi ini, baik dukungan moril maupun materil. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

4. Ibu Dra. Naleni Indra, MM, Ak, selaku Dosen Pembimbing yang telah banyak membantu dan memberikan bimbingan kepada penulis dalam proses penyusunan skripsi ini,

5. Bapak Drs. Arifin Lubis, MM, selaku Dosen Pembanding I dan Bapak Drs. Hotmal Djafar, MM, selaku Dosen Pembanding II yang banyak memberikan masukan kepada penulis untuk lebih menyempurnakan skripsi ini,

7. Teman-temanku yang telah lebih dulu menyelesaikan pendidikannya ataupun yang masih dalam proses penyelesaian pendidikannya, terima kasih atas saran dan kritiknya.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu kritik dan saran yang bersifat membangun sangat diperlukan oleh penulis. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan pihak-pihak yang bersangkutan.

Medan, September 2010

Penulis,

Ade Irma

NIM: 080522084

ABSTRAK

Jasa keuangan yang dilakukan oleh bank di samping menyalurkan dana atau memberikan pinjaman (kredit) juga melakukan usaha menghimpun dana dari masyarakat luas dalam bentuk simpanan. Perbankan memiliki peranan yang sangat strategis dalam menunjang berjalannya roda perekonomian dan pembangunan nasional melihat fungsinya sebagai lembaga intermediasi, penyelenggara transaksi pembayaran, serta alat transmisi kebijakan moneter. Melihat peran perbankan yang sangat strategis tersebut, maka kesehatan dan stabilitas perbankan menjadi sesuatu yang sangat vital. Bank yang sehat, baik secara individu maupun secara keseluruhan sebagai suatu sistem, merupakan kebutuhan suatu perekonomian yang ingin tumbuh dan berkembang dengan baik. Tujuan dari penelitian ini adalah untuk mengetahui tingkat kesehatan masing-masing komponen Capital, Assets, Management, Earnings, Liquidity pada PT. Bank Tabungan Negara (Persero) Tbk.

Metode pengumpulan data pada penelitian ini adalah dengan menggunakan data sekunder, yaitu berupa laporan keuangan yang didapat dari berbagai situs yang mempunyai hubungan dengan penelitian ini, seperti

membaca dari berbagai buku dan artikel-artikel yang berhubungan dengan penelitian. Metode analisis data yang digunakan adalah metode analisis deskriptif yang dilakukan dengan mengumpulkan, menyusun, dan dianalisis sehingga dapat menghasilkan informasi atau keterangan yang lengkap dalam pemecahan masalah yang ada di PT Bank Tabungan Negara (Persero) Tbk.

Dalam penelitian ini dapat disimpulkan dapat disimpulkan bahwa Faktor Permodalan PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat sangat sehat, Faktor Kualitas Asset PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat artinya sehat, Faktor Rentabilitas PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat artinya sangat sehat, Faktor Likuiditas PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat sangat sehat.

ABSTRACT

Money services is doing a bank activity the other hand channel fund or given a loan (credit) also done effort to gathering fund from a big society in savings. Banks have a strategic role in supporting to make so economic and national growing as this function as a intermediate organization to operating the transaction of exchange, also as trasmition of policy moneter. As the strategic role, its performance and stability become a vital. A good bank performance is a developed economy need as an individual or as a whole system. Therefore, bank performance and stability can make an influence to the economy. This research is pursosed to understanding rating performance each of CAMEL component in PT Bank Tabungan Negara (Persero) Tbk.

This research using a secondary data in collective method as a financial

statement that got from websites such as

more information the author also read some books and articles that related to the research. The method of analisys using descriftive analisys is done with gather, arrange, and analize so can make complete news or information in solution of problem in PT Bank Tabungan Negara (Persero) Tbk.

According to the research could be concluted that in PT Bank Tabungan Negara (Persero) Tbk Capital factor is very healty, assets quality is healty, Earnings factor is vey healty, and liquidity is very healty.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ……… iv

ABSTRACT ……….. v

DAFTAR ISI ……….……… vi

DAFTAR GAMBAR ……….. ix

DAFTAR TABEL ……… x

DAFTAR LAMPIRAN ……….. xi

BAB I PENDAHULUAN …….………. 1

A. Latar Belakang Penelitian ……..………. 1

B. Perumusan Masalah ……….……… 4

C. Tujuan dan Manfaat Penelitian ……..……….. 5

BAB II TINJAUAN PUSTAKA ……….. 6

A. Tinjauan Teoritis …………..……… 6

1. Pengertian Bank ……….. 6

2. Jenis-jenis Bank ……….. 7

3. Tingkat Kesehatan Bank ……..………. 9

4. Kriteria Kesehatan Bank dan Aturan Kesehatan Bank ………..………. 9

5. Penilaian Tingkat Kesehatan Bank ….……….. 11

B. Tinjauan Peneliti Terdahulu ……….……….. 20

C. Kerangka Konseptual …….………. 23

BAB III METODE PENELITIAN……….. 25

A. Lokas i dan Waktu Penelitian ……….. 25

B. Jenis Data ………. 25

C. Metod e Penelitian Data ………. 26

D. Metod e Analisis Data ……… 26

E. Jadwa l Penelitian ………. 27

BAB IV ANALISIS HASIL PENELITIAN ……….……. 28

A. Data Penelitian ………... 28

B. Analisis Hasil Penelitian ……… 43

BAB V KESIMPULAN DAN SARAN ……….. 47

A. Kesimpulan ……….. 47

DAFTAR GAMBAR

Nomor Judul

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Penilaian Tingkat Kesehatan Bank ……….. 19 Halaman

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i Srtuktur Organisasi PT. BTN (Persero) Tbk …………... 49 Halaman

ABSTRAK

Jasa keuangan yang dilakukan oleh bank di samping menyalurkan dana atau memberikan pinjaman (kredit) juga melakukan usaha menghimpun dana dari masyarakat luas dalam bentuk simpanan. Perbankan memiliki peranan yang sangat strategis dalam menunjang berjalannya roda perekonomian dan pembangunan nasional melihat fungsinya sebagai lembaga intermediasi, penyelenggara transaksi pembayaran, serta alat transmisi kebijakan moneter. Melihat peran perbankan yang sangat strategis tersebut, maka kesehatan dan stabilitas perbankan menjadi sesuatu yang sangat vital. Bank yang sehat, baik secara individu maupun secara keseluruhan sebagai suatu sistem, merupakan kebutuhan suatu perekonomian yang ingin tumbuh dan berkembang dengan baik. Tujuan dari penelitian ini adalah untuk mengetahui tingkat kesehatan masing-masing komponen Capital, Assets, Management, Earnings, Liquidity pada PT. Bank Tabungan Negara (Persero) Tbk.

Metode pengumpulan data pada penelitian ini adalah dengan menggunakan data sekunder, yaitu berupa laporan keuangan yang didapat dari berbagai situs yang mempunyai hubungan dengan penelitian ini, seperti

membaca dari berbagai buku dan artikel-artikel yang berhubungan dengan penelitian. Metode analisis data yang digunakan adalah metode analisis deskriptif yang dilakukan dengan mengumpulkan, menyusun, dan dianalisis sehingga dapat menghasilkan informasi atau keterangan yang lengkap dalam pemecahan masalah yang ada di PT Bank Tabungan Negara (Persero) Tbk.

Dalam penelitian ini dapat disimpulkan dapat disimpulkan bahwa Faktor Permodalan PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat sangat sehat, Faktor Kualitas Asset PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat artinya sehat, Faktor Rentabilitas PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat artinya sangat sehat, Faktor Likuiditas PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat sangat sehat.

ABSTRACT

Money services is doing a bank activity the other hand channel fund or given a loan (credit) also done effort to gathering fund from a big society in savings. Banks have a strategic role in supporting to make so economic and national growing as this function as a intermediate organization to operating the transaction of exchange, also as trasmition of policy moneter. As the strategic role, its performance and stability become a vital. A good bank performance is a developed economy need as an individual or as a whole system. Therefore, bank performance and stability can make an influence to the economy. This research is pursosed to understanding rating performance each of CAMEL component in PT Bank Tabungan Negara (Persero) Tbk.

This research using a secondary data in collective method as a financial

statement that got from websites such as

more information the author also read some books and articles that related to the research. The method of analisys using descriftive analisys is done with gather, arrange, and analize so can make complete news or information in solution of problem in PT Bank Tabungan Negara (Persero) Tbk.

According to the research could be concluted that in PT Bank Tabungan Negara (Persero) Tbk Capital factor is very healty, assets quality is healty, Earnings factor is vey healty, and liquidity is very healty.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Industri perbankan di Indonesia sangat penting peranannya dalam pembangunan perekonomian, terutama sekali dalam menyediakan dana bagi dunia usaha. Selain itu, perbankan dibutuhkan karena mempunyai fungsi yang sangat mendukung bagi pertumbuhan perekonomian. Jasa keuangan yang dilakukan oleh bank di samping menyalurkan dana atau memberikan pinjaman (kredit) juga melakukan usaha menghimpun dana dari masyarakat luas dalam bentuk simpanan. Perbankan memiliki peranan yang sangat strategis dalam menunjang berjalannya roda perekonomian dan pembangunan nasional mengingat fungsinya sebagai lembaga intermediasi, penyelenggara transaksi pembayaran, serta alat transmisi kebijakan moneter.

penurunan rentabilitas bank. Bagi bank-bank yang pada dasarnya sudah mempunyai persoalan pokok, maka hal ini akan semakin memperburuk keadaan.

Kinerja PT Bank Tabungan Negara (Persero) Tbk (BTN) mulai menunjukkan peningkatan pasca-IPO (Initial Public Offering). Berdasarkan kinerja perusahaan per 31 Maret 2010 (unaudited) BTN telah membukukan aset Rp 56,2 triliun atau tumbuh 21,3 persen dari asetnya pada periode yang sama tahun 2009 yang sebesar Rp 46,3 triliun. Berdasarkan paparan kinerja perseroan triwulan I/2010, indikator keuangan mengalami pertumbuhan dibanding periode yang sama tahun 2009. Semua itu dapat dilihat baik dari sisi aset, kredit, dana pihak ketiga, laba dan bahkan beberapa rasio keuangannya. Sementara dari sisi kredit, juga mengalami pertumbuhan dari Rp 33,5 triliun pada 31 Maret 2009 menjadi Rp 43,1 triliun pada 31 Maret 2010. Pertumbuhan kredit ini mencapai 28,6 persen. Pencapaian ini ditopang oleh adanya ekspansi kredit perseroaan selama triwulan I/2010 yang mencapai lebih dari Rp 4,5 triliun. Sementara pada periode yang sama tahun 2009 ekspansi kredit hanya sebesar Rp 3,1 triliun. Dengan potret ekspansi kredit ini dimungkinkan pertumbuhan kredit perseroan pada tahun 2010 akan lebih tinggi dibanding tahun 2009. Meskipun ekspansi kredit BTN cukup tinggi, tetapi perseroan berhasil menjaga NPL kreditnya tetap sehat. NPL (Net) BTN per 31 Maret 2010 tercatat 3,2 persen. NPL ini, lebih baik jika dibandingkan dengan periode yang sama tahun 2009 yang sebesar 3,4 persen.

pendapatan disumbang dari pendapatan bunga. Rasio keuangan BTN dapat dipelihara dengan baik oleh manajemen walaupun kondisi makro ekonomi 2009 berada dalam posisi kurang kondusif. Ini dapat dilihat dari adanya likuiditas yang ketat yang mengakibatkan bank perlu waktu untuk penyesuaian suku bunga kredit. Akibatnya dalam kondisi itu profitabilitas bank tertekan, namun BTN bisa menjaga rasio keuangannya tetap sehat. Sepanjang tahun 2009, BTN membukukan aset Rp58,5 triliun tumbuh 30,06 persen dari aset 2008 Rp44,9 triliun sehingga PT Bank Tabungan Negara (BTN) berhasil masuk jajaran 10 besar bank umum dengan aset terbesar di Indonesia. BTN menggeser posisi bank umum asing, Citibank NA. Data Stastistik Bank Indonesia (BI) per Oktober 2009 menyebutkan, total aset BTN tercatat Rp 52,165 triliun atau 2,18 persen dari total pangsa aset bank umum dan menempatkan bank ini di urutan kesepuluh di Indonesia yang memiliki aset terbesar. Saat ini, BTN merajai pangsa pasar kredit perumahan, terutama untuk segmentasi kelas menengah ke bawah.

permasalahan yang menyangkut lebih dari satu faktor tersebut), maka bank tersebut akan mengalami kesulitan. Selanjutnya Hasil dari analisis CAMEL tersebut dapat digolongkan menjadi lima kategori tingkat kesehatan bank yaitu sangat sehat, sehat, cukup sehat, kurang sehat dan tidak sehat. Bank yang sehat diharapkan akan mampu tumbuh dan berkembang dengan baik, sehingga mampu memberikan kontribusi bagi perkembangan ekonomi nasional. Berdasarkan beberapa penjelasan di atas, maka penelitian ini mengambil judul “ Penilaian Tingkat Kesehatan Bank Melalui Metode Analisa CAMEL Pada PT. Bank Tabungan Negara (Persero) Tbk.”

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya, maka penulis merumuskan masalah dalam penelitian ini adalah : “Bagaimanakah tingkat kesehatan untuk masing-masing komponen Capital, Assets, Management, Earnings, Liquidity pada PT. Bank Tabungan Negara (Persero) Tbk?”

Tujuan dari penelitian ini adalah untuk mengetahui tingkat kesehatan masing-masing komponen Capital, Assets, Management, Earnings, Liquidity pada PT. Bank Tabungan Negara (Persero) Tbk. b. Manfaat Penelitian

1) Bagi Peneliti

Sebagai bahan masukan pengetahuan mengenai metode analisa CAMEL dalam penilaian tingkat kesehatan bank.

2) Bagi Peneliti Selanjutnya

Sebagai wacana tambahan yang diharapkan dapat berguna bagi peneliti yang ingin membahas mengenai topik yang sama sehingga dapat memberikan pengetahuan mengenai perbankan khususnya tata cara penilaian tingkat kesehatan bank.

3) Bagi Para Praktisi

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis a. Pengertian Bank

Bank berasal dari kata banco yang artinya adalah bangku. Kata ini berasal dari bahasa Italia. Banku inilah yang digunakan oleh orang-orang bank untuk melayani kegiatan operasionalnya kepada para nasabah atau pelanggannya sampai kemudian istilah ini resmi dan popular menjadi Bank.

Menurut Undang-Undang RI Nomor 7 tahun 1992 tentang bank sebagaimana telah diubah dengan UU Nomor 10 tahun 1998,

“bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

luas. Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut diputarkan kembali atau dijualkan kembali ke masyarakat dalam bentuk pinjaman atau lebih dikenal dengan istilah kredit (lending). Ini merupakan aktivitas keuangan yang kedua yang dilakukan oleh perbankan.

2. Jenis-jenis Bank

Menurut Undang-Undang RI Nomor 7 tahun 1992 tentang bank sebagaimana telah diubah dengan UU Nomor 10 tahun 1998, bank terdiri dari 2 jenis, yaitu :

a. Bank Umum

Pengertian bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Kegiatan-kegiatan usaha yang dapat dilakukan oleh Bank Umum antara lain :

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dana atau bentuk lainnya yang dipersamakan dengan itu.

2) Menerbitkan surat pengakuan utang.

3) Menerima pembayaran atas tagihan surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

Pengertian Bank Perkreditan Rakyat (BPR) adalah : “bank yang melaksanakan kegiatan usaha konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran.

Tugas dari Badan Perkreditan Rakyat antara lain :

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dana atau bentuk lainnya yang dipersamakan dengan itu.

2) Memberikan kredit kepada pengusaha kecil dan rumah tangga. 3) Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi

hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah.

Adapun tujuan dari Badan Perkreditan Rakyat adalah: 1) Menunjang kelancaran penyediaan sarana produksi terutama

permodalan dalam rangka pembangunan daerah pada umumnya dan pembangunan desa pada khususnya.

2) Menciptakan pemerataan dalam kesempatan berusaha segolongan ekonomi lemah di pedesaan dan menciptakan lapangan kerja secara langsung.

Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan bank Umum menjelaskan bahwa :

bank wajib melakukan penilaian tingkat kesehatan bank secara triwulan. Peraturan tersebut menjelaskan bahwa tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor Capital (Permodalan), Asset quality (Kualitas Aktiva Produktif), Management (Manajemen), Earning Ability (Rentabilitas), Liquidity (Likuiditas).

Sebagai pengawas bank, Bank Indonesia juga menilai performance bank dengan memperhatikan lima indikator yang disebut CAMEL. Penilaian sistem CAMEL ini mengukur apakah manajemen bank telah melaksanakan sistem perbankan dengan asas-asas yang sehat atau tidak.

4. Kriteria Kesehatan Bank dan Aturan Kesehatan Bank

Tingkat kesehatan pada dasarnya dinilai dengan pendekatan kuantitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan suatu bank. Pendekatan kuantitatif tersebut dapat dilakukan dengan mengadakan penilaian terhadap faktor permodalan, kualitas aktiva produktif, rentabilitas, likuiditas. Pendekatan kuantitatif diperlukan karena masing-masing faktor tersebut mengandung berbagai aspek yang saling berkaitan antara satu dengan lainnya serta saling mempengaruhi.

Pelaksanaan penilaian terhadap faktor-faktor tersebut dilakukan dengan cara:

b. Atas dasar kuantifikasi komponen-komponen penting tersebut dilakukan penilaian lebih lanjut dengan memperhatikan aspek lain yang secara materil berpengaruh terhadap kondisi dan perkembangan masing-masing faktor.

Sedangkan aturan kesehatan bank berdasarkan UU No.10 Tahun 1998 tentang perubahan atas UU No.7 Tahun 1992 tentang perbankan pembinaan dan pengawasan bank yang dilakukan oleh Bank Indonesia, menetapkan bahwa :

1. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas manajemen, likuiditas, rentabilitas, dan solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian;

2. Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank;

3. Bank wajib menyampaikan kepada Bank Indonesia, segala keterangan, dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia;

4. Bank atas permintaan Bank Indonesia, wajib memberikan kesempatan bagi pemeriksaan buku-buku dan berkas-berkas yang ada padanya, serta wajib memberikan bantuan yang diperlukan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen, dan penjelasan yang dilakukan oleh bank yang bersangkutan;

5. Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank;

6. Bank wajib menyampaikan kepada bank Indonesia neraca dan perhitungan laba rugi tahunan serta penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca serta perhitungan laba rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntan publik;

5. Penilaian Tingkat Kesehatan Bank

Tata cara penialian tingkat kesehatan bank umum pada dasarnya hampir sama dengan penilaian tingkat kesehatan BPR. Namun, dalam penilaian tingkat kesehatan bank umum menggunakan indikator sensitivitas terhadap resiko pasar. Selain itu terdapat perbedaan antara dengan Bank Umum dengan BPR pada penilaian faktor permodalan dan faktor manajemen. Pada faktor permodalan yang membedakan adalah besarnya persentase bobot risiko yang digunakan dalam perhitungan Aktiva Tertimbang Menurut Risiko (ATMR). Sedangkan untuk faktor manajemen pada jumlah pertanyaan yang diajukan pada pihak manajemen bank umum lebih banyak daripada pertanyaan yang diajukan pada pihak manajemen BPR. Perbedaan tersebut pada dasarnya berkaitan juga dengan keterbatasan dari usaha yang boleh dilakukan BPR.

Di dalam tata cara penilaian tingkat kesehatan bank umum, faktor-faktor dan komponen yang dinilai adalah sebagai berikut :

a. Permodalan (Capital)

Modal merupakan salah satu faktor penting bagi bank dalam rangka pengembangan usaha dan menampung risiko kemungkinan kerugian. Modal Sendiri Bank (Equity Fund) adalah sejumlah uang tunai yang telah disetorkan pemilik dan sumber-sumber lainnya yang berasal dari dalam bank itu sendiri; terdiri dari modal inti dan modal pelengkap.

Modal inti terdiri atas modal disetor dan cadangan– cadangan yang dibentuk dari laba setelah pajak. Secara rincian modal inti dapat berupa Modal disetor, Agio saham, Modal sumbangan, Cadangan umum, Cadangan tujuan, Laba yang ditahan (rentained earning), Laba tahun lalu, Laba tahun berjalan. Modal inti tersebut diatas harus dikurangi dengan Goodwill yang ada dalam pembukuan bank dan Kekurangan jumlah penyisihan penghapusan aktiva produktif dari jumlah yang sebenarnya dibentuk sesuai dengan ketentuan Bank Indonesia.

2) Modal Pelengkap

Modal pelengkap terdiri dari cadangan-cadangan yang dibentuk tidak dari laba setelah pajak, serta pinjaman yang sifatnya dapat dipersamakan dengan modal.

Secara rinci modal pelengkap dapat berupa : a) Cadangan revaluasi aktiva tetap

b) Cadangan penghapusan aktiva yang diklasifikasikan

c) Cadangan penghapusan aktiva yang diklasifikasikan yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan

d) Modal pinjaman (sebelumnya disebut modal kuasi) e) Pinjaman subordinasi

nasabah, peminjam atau sifat barang jaminan. Ketentuan rasio antara modal dan ATMR biasa disebut Capital Adequancy Ratio (CAR) atau Rasio Kecukupan Modal merupakan analisis solvabilitas untuk mendukung kegiatan bank secara efisien dan mampu menyerap kerugian-kerugian yang tidak dapat dihindarkan serta apakah kekayaan bank semakin bertambah atau semakin berkurang. Analisis ini juga berguna untuk menunjukkan kemampuan bank dalam memenuhi segala kewajiban finansialnya baik berupa utang jangka pendek maupun utang jangka panjang.

Rasio permodalan :

% 100 x ATMR

Penyertaan Modal

Total

CAR = −

Ket : Total modal = Modal inti + Modal Pelengkap ATMR = ATMR kredit + ATMR resiko pasar

Sedangkan penyertaan adalah penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal, serta dalam bentuk penyertaan modal sementara pada perusahaan debitur untuk mengatasi akibat kegagalan kredit.

b. Kualitas Aktiva Produktif (Assets Quality)

penilaian terhadap kondisi asset bank dan kemampuan manajemen dalam mengelola kredit.

Aktiva produktif yaitu semua aktiva dalam rupiah maupun valuta asing yang dimiliki oleh bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya, sehingga kredit merupakan salah satu bentuk aktiva produktif (Susilo, 2000:30). Pengelolaan aktiva produktif adalah bagian dari asset management yang juga mengatur tentang cash reserve (liquidity assets) dan fixed assets (aktiva tetap dan inventaris).

Aktiva produktif yang dimiliki bank memiliki empat golongan yaitu lancar, kurang lancar, diragukan dan macet sesuai dengan kolektibilitasnya. Kolektibilitas merupakan keadaan pembayaran kembali pokok dan bunga kredit nasabah serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat berharga atau penanaman lainnya.

Non Performing Loans (NPL) merupakan rasio kredit yang diberikan bermasalah dengan total kredit dapat dihitung dengan rumus:

% 100 x Kredit Totak

nonlancar Kredit

NPL =

sedangkan untuk menghitung rasio PPAP yaitu pemenuhan penghapusan dan penyisihan aktiva produktif adalah :

wajib yang PPAP

dibentuk telah

c. Faktor Manajemen (Management)

Penilaian manajemen merupakan inti dari pengukuran masyarakat apakah sebuah bank telah berdasarkan asas-asas perbankan yang sehat (sound banking business) atau dikelola secara tidak sehat. Selain itu dengan penilaian manajemen maka ketrampilan manajerial dan profesionalisme perbankan dari pimpinan atau manajer bank yang bersangkutan dapat diukur. Penilaian dari keberhasilan manajemen dapat dilihat dari manajemen umum dan manajemen resiko yang diterapkan oleh para manajer suatu bank.

d. Faktor Rentabilitas (Earning Ability)

Penilaian terhadap faktor rentabilitas didasarkan pada Return on Asset (ROA) dan BOPO. Rasio pertama adalah rasio laba sebelum pajak terhadap rata-rata volume usaha yang disebut dengan rasio Return on Asset (ROA). Penghitungan ROA dapat dilakukan dengan dengan menggunakan rumus :

% 100 x Aset rataTotal Rata

Pajak Sebelum Laba

ROA

−

=

% 100 tanOperasionalx Pendapa

l Operasiona Beban

BOPO=

Rasio BOPO merupakan barometer dalam mengukur

kemampuan pendapatan operasional dalam menutup biaya operasional

dan tingkat efisiensi. Antara BOPO dan ROA mempunyai hubungan yang

sangat erat dan timbal balik yaitu pengukuran efisiensi di satu sisi, dan

produktivitas di pihak lain.

e. Faktor Likuiditas (Liquidity)

Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar semua deposantnya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Oleh karena itu bank dikatakan likuid apabila:

1) Bank tersebut memiliki cash assets sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya.

2) Bank tersebut memiliki cash assets yang lebih kecil dari butir satu diatas, tetapi yang bersangkutan juga mempunyai assets lain (khususnya surat-surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya.

3) Bank tersebut mempunyai kemampuan untuk menciptakan cash asset baru melalui berbagai bentuk hutang.

Penilaian terhadap faktor likuiditas menggunakan dua rasio yang dapat ditampilkan dalam rumus sebagai berikut:

Cash Ratio adalah rasio alat likuid terhadap hutang lancar yang digunakan untuk mengukur kemampuan bank dalam membayar hutang lancarnya dengan menggunakan alat likuidnya.

% 100 tang Lancar x Hu

Lancar Harta

Ratio

Cash =

2) Loan to Deposit Ratio/LDR

Perbandingan antara Kredit yang Diberikan terhadap Dana yang Diterima oleh Bank (Loan to Deposi Ratio/LDR). LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengendalikan kredit yang diberikan sebagai sumber likuiditasnya. LDR dapat dihitung dengan menggunakan rumus :

% 100 x Ketiga Pihak Dana kredit LDR=

Berdasarkan Surat Edaran BI No.9/24/DpbS tanggal 30 Oktober 2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah ada 5 Peringkat Komposit (composite rating). Peringkat Komposit ditetapkan sebagai berikut :

1. Peringkat Komposit 1, mencerminkan bahwa Bank dan UUS tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan;

3. Peringkat Komposit 3, mencerminkan bahwa Bank dan UUS tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila Bank dan UUS tidak segera melakukan tindakan korektif;

4. Peringkat Komposit 4, mencerminkan bahwa Bank dan UUS tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan atau Bank dan UUS memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan yang efektif berpotensi mengalami kesulitan yang dapat membahayakan kelangsungan usaha;

5. Peringkat Komposit 5, mencerminkan bahwa Bank dan UUS sangat sensitif terhadap pengaruh negatif kondisi perekonomian, industri keuangan, dan mengalami kesulitan yang membahayakan kelangsungan usaha.

6. Manfaat Penilaian Tingkat Kesehatan Bank

Dalam pemeriksaan bank, sebagai implikasi terhadap fungsi pengawasan oleh Bank Indonesia, dikaitkan dengan ketentuan penilaian tingkat kesehatan bank ini pada prinsipnya merupakan kepentingan pemilik dan pengelola bank, masyarakat pengguna jasa bank maupun bagi pengawas dan pembina bank.

Ketentuan penilaian tingkat kesehatan bank, bank dimaksudkan untuk dapat dipergunakan sebagai:

b. Standar untuk menetapkan arah pembinaan dan pengembangan bank secara individual maupun untuk industri perbankan secara keseluruhan.

[image:34.595.132.509.217.750.2]B. Tinjauan Peneliti Terdahulu

Tabel 2.2 : Tinjauan Peneliti Terdahulu

No Nama Peneliti & Thn Penelitian Judul Penelitian Variabel & Metode Analisis Data Hasil Penelitian

1. Chatrin C.M. siregar (2008) Penilaian Tingkat Kesehatan Bank Dengan Analisa CAMELS studi kasus PT. Bank SUMUT Capital (Permodalan), Asset quality (Kualitas Aktiva Produktif), Earning Ability (Rentabilitas), Liquidity (Likuiditas) dan penelitian ini Menggunakan Metode Analisis Data Deskriptif Capital (Permodalan) termasuk dalam kategori sangat baik, Asset quality (Kualitas Aktiva Produktif) termasuk dalam kategori baik, Earning Ability (Rentabilitas) termasuk dalam kategori sangat baik, Liquidity (Likuiditas) termasuk dalam kategori sangat baik

(Rentabilitas) termasuk dalam kategori tidak sehat, Liquidity (Likuiditas) termasuk dalam kategori sehat

3. Wahyu Prasetyo (2006) Pengaruh rasio CAMEL terhadap Kinerja Keuangan Pada Bank Capital, kualitas asset, Earning (aspek rentabilitas), Liquidity (aspek likuiditas), sebagai variabel Independent dan kinerja keuangan sebagai variabel Dependent dan penelitian ini menggunakan model analisis regresi berganda serta dengan pengujian koefisien determinasi R², uji F, uji t dan LPM.

Adanya pengaruh signifikan

4. Luciana Spica Almilia, S.E., M.Si. dan Winny Herdiningtya s, S.E. (2005) Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Perioda 2000-2002 CAR, ATTM, APB, NPL, PPAP terhadap Aktiva Produktif, Pemenuhan PPAP, ROA, ROE, NIM, BOPO, LDR, dan kondisi bermasalah suatu bank sebagai variabel dependent dan penelitian ini menggunakan metode analisis data kuantitatif Rasio yang memiliki perbedaan yang signifikan antara bank-bank kategori bermasalah dan tidak bermasalah perioda 2000 – 2002 adalah CAR, APB, NPL,

PPAPAP, ROA, NIM,

BOPO dan Rasio keuangan CAMEL (CAR, BOPO) memiliki pengaruh yang signifikan terhadap prediksi kondisi bermasalah bank-bank umum swasta nasional di Indonesia perioda 2000-2002.

5. Ira Dewi

Prawitasari Analisis CAMEL Untuk Menilai Kinerja Keuangan Bank Umum Pada Industri Perbankan Yang Go public Di Bursa Efek Jakarta (BEJ) Tahun 2002-2004 Permodalan, Kualitas Aktiva Produktif, Rentabilitas dan Likuiditas kinerja keuangan baik dan CAMEL bisa digunakan untuk menilai kinerja keuangan dengan tepat

Gambar 2.1 : Kerangka Konseptual

Pentingnya kesehatan suatu bank didasarkan pada pertimbangan bidang usaha bank yang merupakan lembaga kepercayaan masyarakat, dimana kegunaan utamanya sebagai penyalur dana masyarakat. Kesehatan suatu bank dalam hal ini adalah PT. Bank Tabungan Negara (BTN) merupakan kepentingan semua pihak yang terkait, baik pemilik dan pengelola, masyarakat pengguna jasa bank, maupun Bank Indonesia selaku pembina dan pengawas bank. Penilaian tingkat kesehatan bank sangat penting dilakukan karena bank harus selalu memperhatikan asas kehati-hatian agar dapat terhindar dari masalah-masalah yang dapat mengancam kelangsungan hidup usaha bank. Penilaian tingkat kesehatan bank dilakukan dengan maksud untuk menilai sejauh mana kelayakan usaha dan kelangsungan hidup Bank. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset,

Aspek CAMEL

Capital Asset quality Managemen t

Liquidity Earning Ability

Penilaian Tingkat Kesehatan PT. Bank Tabungan Negara

(Persero) Tbk

Predikat Kesehatan (sangat sehat, sehat, cukup

kualitas manajemen, likuiditas, rentabilitas, solvabilitas dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian. Penilaian tingkat kesehatan itu sendiri didasarkan pada ketentuan perhitungan rasio atas berbagai faktor dan komponen yang telah ditetapkan oleh Bank Indonesia. Selanjutnya, Bank dapat dinilai dengan predikat sangat sehat, sehat, cukup sehat, kurang sehat dan tidak sehat.

BAB III

METODOLOGI PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan yang beralamat di Jl. Pemuda Medan yang dimulai pada bulan maret 2010 sampai dengan bulan Agustus 2010.

B. Jenis Data

kualitas manajemen, likuiditas, rentabilitas, solvabilitas dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian. Penilaian tingkat kesehatan itu sendiri didasarkan pada ketentuan perhitungan rasio atas berbagai faktor dan komponen yang telah ditetapkan oleh Bank Indonesia. Selanjutnya, Bank dapat dinilai dengan predikat sangat sehat, sehat, cukup sehat, kurang sehat dan tidak sehat.

BAB III

METODOLOGI PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan yang beralamat di Jl. Pemuda Medan yang dimulai pada bulan maret 2010 sampai dengan bulan Agustus 2010.

B. Jenis Data

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara). Dalam penelitian ini data primer merupakan hasil interview dan observasi langsung.

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Dalam penelitian ini data sekunder diperoleh berupa laporan. Data laporan keuangan yang digunakan adalah data tahun 2010. Jenis laporan keuangan yang digunakan adalah Struktur Organisasi perusahaan, profil perusahaan, Neraca, Laporan Laba Rugi, dan Laporan perhitungan rasio keuangan.

C. Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penelitian ini, maka metode pengumpulan data yang digunakan adalah:

1. Metode Dokumentasi

Metode ini digunakan untuk mengumpulkan data sekunder sebagai pendukung data primer. Metode ini dilakukan dengan cara mengumpulkan data laporan keuangan pada PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan, untuk mengetahui aspek permodalan, kualitas aktiva produktif, manajemen, rentabilitas dan likuiditasnya melalui rasio keuangannya.

Metode penelitian yang dilakukan dengan mempelajari buku-buku, referensi, laporan-laporan, peraturan-peraturan, catatan-catatan kuliah, jurnal dan sumber lainnya yang berkaitan dengan masalah yang akan dibahas dalam tugas akhir ini. Metode ini digunakan untuk mendapatkan data yang diperlukan terutama dalam pembahasan dan untuk membandingkan dengan permasalahan yang sebenarnya sehingga penulis memiliki landasan teori yang cukup kuat dalam menarik kesimpulan.

D. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis deskriptif. Analisis ini dilakukan dengan mengumpulkan, menyusun, dan dianalisis sehingga dapat menghasilkan informasi atau keterangan yang lengkap dalam pemecahan masalah bagaimanakah tingkat kesehatan Bank Tabungan Negara (Persero) Tbk.

E. Jadwal Penelitian

Penelitian ini akan dilakukan seperti jadwal di bawah ini :

Tahapan Penelitian 2 Tahun 2010

3 4 5 6 7 8 9

Penyelesaian Proposal Skripsi Pengajuan Proposal Skripsi

Bimbingan Proposal Skripsi Seminar Proposal Skripsi Bimbingan dan Penulisan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat PT. Bank Tabungan Negara (Persero) Tbk

Bank Tabungan Negara atau BTN adalah bidang oleh

Postspaarbank d

dengan Tyokin Kyoku. Setelah

beberapa kali hingga akhirnya pada tahun 1998 diubah menjadi nama dan bentuk resmi yang berlaku saat ini, yaitu PT. Bank Tabungan.

Pada awalnya, bank ini dibentuk Agar Masyarakat Rajin menabung, PT. Bank Tabungan Negara (Persero) Tbk lahir ketika rakyat kita tengah "rajin" merebut kemerdekaan yang dirampas Belanda. Sekitar 1897, berdirilah bank Postspaar Bank cikal bakal Bank BTN. Postpaarbank berkedudukan di Batavia (Jakarta) yang didirikan untuk mendidik masyarakat pada saat itu agar gemar menabung. Melalui Postspaarbank, masyarakat diperkenalkan lembaga perbankan secara luas. Meskipun tentunya sistem perbankan yang ada pada saat itu tidak sama dan jauh dari sempurna bila dibandingkan dengan sistem perbankan saat ini. Sampai akhir 1931, peranan Pospaarbank dalam penghimpunan dana masyarakat terus menunjukkan adanya peningkatan yang sangat baik. Hal tersebut terbukti dengan semakin banyaknya minat masyarakat pada saat itu untuk menaruh atau menyimpan uangnya di bank. Sampai dengan akhir 1939, Postpaarbank telah berhasil menghimpun dana masyarakat sebesar Rp 5,4 juta. Sebuah jumlah yang sangat, besar pada masa itu. Prestasi yang berhasil dicapai oleh Postspaarbank. Hal itu sebenarnya sejalan dengan kebijakan sistem desentralisasi yang-dilaksanakan pada saat itu.

menghimpun dana masyarakat itu mendapat ujian pada sekitar 1940 dengan diserbunya Netherland oleh tentara Jerman. Serbuan itu akhirnya membawa dampak terhadap terkurasnya dana yang telah dihimpun Postspaarbank secara besar-besaran oleh para nasabahnya. Tidak kurang dari Rp 11 juta dana yang terkuras untuk dibayarkan Postspaarbank kepada nasabah hanya dalam waktu beberapa hari saja. Namun, nasib baik masih berada pada Postspaarbank, karena hal itu tidak berlangsung lama. Pada 1941, kepercayaan masyarakat sudah mulai pulih kembali yang ditandai dengan mulai banyaknya masyarakat yang menabung uangnya pada Postspaarbank. Berdasarkan catatan sejarah; hanya dalam waktu singkat pada tahun yang sama, telah terkumpul dana yang dihimpun dari masyarakat sebesar Rp 58,8 juta. Sejarah kemudian tidak berhasil mencatat keberhasilan Postspaarbank, karena setahun kemudian atau tahun 1942 dengan masuknya tentara Jepang ke Indonesia, operasional Postspaarbank praktis mengalami kemacetan karena telah dibekukan.

masyarakat Indonesia gemar menabung. Namun, dalam perjalanannya ternyata misi Tyokin Kyoku tidak semulus apa yang pernah dilakukan Postspaarbank dalam menghimpun dana masyarakat melalui tabungan tersebut.

Ironisnya, Tyokin Kyoku gagal dalam menjalankan misinya karena masyarakat menganggap bahwa manabung melalui Tyokin Kyoku itu dirasakan adanya paksaan. Sehingga dengan sendirinya masyarakat enggan untuk melakukan penabungan pada saat itu. Meskipun demikian, Tyokin Kyoku telah berhasil membuka cabangya di Jogjakarta pada masa itu. Setelah kemerdekaan berhasil diraih, Tyokin Kyoku diambilalih pemerintah Indonesia. Namanya diubah menjadi Kantor Tabungan Pos atau disingkat KTP. Pembentukan KTP pada saat itu diprakarsai oleh Darmosoetanto selaku direktur pertama KTP. Dalam perjalanannya, pada akhirnya KTP mempunyai peran yang sangat besar. Peran yang sangat berarti pada saat itu adalah adanya tugas KTP dalam pengerjaan penukaran uang Jepang dengan uang Republik Indonesia (ORI).

Indonesia membuka kembali KTP tersebut sekaligus mengganti namanya menjadi Bank Tabungan Pos Republik Indonesia. Kemudian berganti menjadi Bank Tabungan Pos. Pada 9 Februari 1950, Bank Tabungan Pos dibekukan dan selanjutnya dibentuklah Bank Tabungan Negara (BTN). Selanjutnya, tanggal tersebut diperingati sebagai kelahiran Bank BTN. Perkembangannya terus melejit, sampai sekarang sudah memiliki 1.102 kantor di seluruh Indonesia.

b. Struktur Organisasi dan Uraian Tugas Pada PT. Bank Tabungan Negara (Persero) Tbk

Pembentukan struktur organisasi termasuk salah satu unsur pokok dalam mencapai pengawasan yang maksimal. Dengan adanya struktur organisasi, maka akan terlihat jelas arah dan koordinasi untuk secara bersama-sama menjalankan organisasi dan mencapai tujuan yang diharapkan perusahaan. Setiap karyawan dapat menjalankan tugas sesuai dengan fungsi dan tanggung jawab yang dibebankan padanya dan juga ke[ada siapa dia harus mempertanggungjawabkannya. Struktur organisasi menunjukkan kerangka dan susunan perwujudan pola tetap di antara fungsi-fungsi, bagian-bagian, dan posisi yang menunjukkan kedudukan, tugas, wewenang, serta tanggung jawab yang berbeda-beda dalam suatu organisasi.

tanggung jawab dari struktur organisasi BTN di antaranya adalah sebagai berikut:

1) Pelaksanaan tugas dan tanggung jawab Dewan Komisaris mencakup hal-hal sebagai berikut:

a) Mengawasi dan memberikan nasihat kepada Direksi dalam menjalankan kegiatan bisnis Bank.

b) Mengawasi efektivitas penerapan GCG pada setiap tingkatan dan jenjang organisasi Bank.

c) Mengawasi pelaksanaan manajemen risiko. d) Memantau dan mengevaluasi kinerja Direksi.

e) Memantau kepatuhan Bank terhadap peraturan Bank Indonesia dan peraturan perundang-undangan yang berlaku serta komitmen kepada Bank Indonesia dan pihak-pihak lainnya.

f) Mengarahkan, memantau, dan mengevaluasi pelaksanaan Rencana Jangka Panjang Perusahaan (RJP), Rencana Bisnis Bank (RBB) dan Rencana Kerja dan Anggaran Perusahaan (RKAP).

g) Mengkaji pembangunan dan pemanfaatan teknologi informasi. h) Mengusulkan Auditor Eksternal untuk disahkan dalam RUPS

dan memantau pelaksanaan penugasan Auditor Eksternal. i) Menyusun pembagian tugas diantara anggota Dewan

j) Menyusun program kerja dan target kinerja Dewan Komisaris tiap tahun serta mekanisme review terhadap kinerja Dewan Komisaris.

k) Menyusun mekanisme penyampaian informasi dari Dewan Komisaris kepada stakeholders.

l) Mempertanggungjawabkan pelaksanaan tugas Dewan Komisaris kepada RUPS.

2) Adapun Pelaksanaan tugas dan tanggung jawab Direksi adalah sesuai dengan Anggaran Dasar (AD) Perseroan, Direksi Bank BTN bertugas mengelola Perseroan, memelihara dan mengurus aset Perseroan serta mewakili Perseroan di dalam maupun di luar urusan pengadilan. Direksi bertugas dan bertanggung-jawab secara kolegial dalam mengelola perusahaan agar value driver berfungsi maksimal sehingga profitabilitas operasional naik dan memberikan hasil akhir berupa peningkatan nilai perusahaan secara berkesinambungan.

Adapun tugas Direksi sesuai fungsinya, masing-masing diantaranya adalah sebagai berikut:

strategis Perseroan, memastikan terjadinya peningkatan kemampuan bersaing perusahaan, mengendalikan serta mengevaluasi penerapan prinsip-prinsip GCG dan standar etika. Direktur Utama bertugas mengkoordinasikan tugas operasional di bidang audit internal.

b) Wakil Direktur Utama bertanggung jawab untuk mengkoordinasikan, mengendalikan dan mengevaluasi tugas operasional dibidang sekretariat perusahaan, penelitian dan perencanan serta kebijakan dan pengembangan bisnis.

c) Direktur I / Direktur Kepatuhan bertanggung jawab untuk mengkoordinasikan, mengendalikan dan mengevaluasi tugas operasional di bidang sumber daya manusia, manajemen risiko dan bertanggung jawab atas compliance (kepatuhan) operasional Bank BTN atas segala aturan BI dan ketentuan yang berlaku.

d) Direktur II / Direktur Pemasaran dan Treasury bertanggung jawab untuk mengkoordinasikan, mengendalikan dan mengevaluasi tugas operasional di bidang treasury, pemasaran ritel dan kegiatan syariah Bank BTN.

kegiatan di bidang operasional dan kegiatan di bidang teknologi informasi.

f) Direktur IV / Direktur Credit Support bertanggung jawab untuk mengkoordinasikan, mengendalikan dan mengevaluasi pelaksanaan tugas operasional atas bidang pengelolaan kredit, bidang pembinaan dan penyelamatan kredit dan bidang pengadaan dan pengelolahan logistik.

Disamping tugas-tugas operasional sesuai bidang masing-masing, seluruh Direktur Perseroan bertugas untuk memastikan bahwa seluruh informasi yang terkait dengan unit kerjanya selalu tersedia untuk Dewan Komisaris.

2. Tingkat Kesehatan Bank

Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan bank Umum menjelaskan bahwa bank wajib melakukan penilaian tingkat kesehatan bank secara triwulan. Peraturan tersebut menjelaskan bahwa tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas asset, manajemen, rentabilitas,likuiditas, dan sensitivitas terhadap risiko pasar.

penilaian tingkat kesehatan bank. Analisis rasio keuangan memungkinkan manajemen untuk mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang.

Penilaian Tingkat Kesehatan Bank mencakup penilaian terhadap faktorfaktor yang terdiri dari:

a. Permodalan (capital)

Penilaian permodalan dimaksudkan untuk menilai kecukupan modal Bank dalam mengamankan eksposur risiko posisi dan mengantisipasi eksposur risiko yang akan muncul.Penilaian kuantitatif faktor permodalan dilakukan dengan melakukan penilaian terhadap komponen-komponen sebagai berikut:

a. Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM), merupakan rasio utama;

b. Kemampuan modal inti dan Penyisihan Penghapusan Aktiva Produktif (PPAP) dalam mengamankan risiko hapus buku (writeoff), merupakan rasio penunjang;

c. Kemampuan modal inti untuk menutup kerugian pada saat likuidasi, merupakan rasio penunjang;

d. Trend/pertumbuhan KPMM, merupakan rasio penunjang;

f. Intensitas fungsi keagenan bank syariah, merupakan rasio pengamatan (observed);

g. Modal inti dibandingkan dengan dana mudharabah, merupakan rasio pengamatan (observed);

h. Deviden Pay Out Ratio, merupakan rasio pengamatan (observed); i. Akses kepada sumber permodalan (eksternal support), merupakan

rasio pengamatan (observed);

j. Kinerja keuangan pemegang saham (PS) untuk meningkatkan permodalan bank, merupakan rasio pengamatan (observed).

b. Kualitas aset (Asset quality)

Penilaian kualitas aset dimaksudkan untuk menilai kondisi aset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul. Penilaian kuantitatif faktor kualitas aset dilakukan dengan melakukan penilaian terhadap komponen-komponen sebagai berikut:

1) Kualitas aktiva produktif bank, merupakan rasio utama;

2) Risiko konsentrasi penyaluran dana kepada debitur inti, merupakan rasio penunjang;

3) Kualitas penyaluran dana kepada debitur inti, merupakan rasio penunjang;

4) Kemampuan bank dalam menangani/mengembalikan aset yang telah dihapusbuku, merupakan rasio penunjang;

7) Proyeksi/Perkembangan kualitas aset produktif, merupakan rasio pengamatan (observed);

8) Perkembangan/trend aktiva produktif bermasalah yang direstrukturisasi, merupakan rasio pengamatan (observed).

c. Manajemen (Management)

Penilaian manajemen dimaksudkan untuk menilai kemampuan manajerial pengurus bank dalam menjalankan usaha sesuai dengan prinsip manajemen umum, kecukupan manajemen risiko dan kepatuhan bank terhadap ketentuan baik yang terkait dengan prinsip kehati-hatian maupun kepatuhan terhadap prinsip syariah dan komitmen bank kepada Bank Indonesia. Penilaian kualitatif faktor manajemen dilakukan dengan penilaian terhadap komponen-komponen sebagai berikut:

1) Kualitas manajemen umum terkait dengan penerapan good corporate governance;

2) Kualitas penerapan manajemen risiko;

3) Kepatuhan terhadap ketentuan baik yang terkait dengan prinsip kehati-hatian maupun kepatuhan terhadap prinsip syariah serta komitmen kepada Bank Indonesia.

d. Rentabilitas (Earnings)

1) Net operating margin (NOM), merupakan rasio utama; 2) Return on assets (ROA), merupakan rasio penunjang;

3) Rasio efisiensi kegiatan operasional (REO), merupakan rasio penunjang;

4) Rasio Aktiva Yang Dapat Menghasilkan Pendapatan, merupakan rasio penunjang;

5) Diversifikasi pendapatan, merupakan rasio penunjang;

6) Proyeksi Pendapatan Bersih Operasional Utama (PPBO) merupakan rasio penunjang;

7) Net structural operating margin, merupakan rasio pengamatan (observed);

8) Return on equity (ROE), merupakan rasio pengamatan (observed); 9) Komposisi penempatan dana pada surat berharga/pasar keuangan,

merupakan rasio pengamatan (observed);

10)Disparitas imbal jasa tertinggi dengan terendah, merupakan rasio pengamatan (observed);

11)Pelaksanaan fungsi edukasi, merupakan rasio pengamatan (observed); 12)Pelaksanaan fungsi sosial, merupakan rasio pengamatan (observed); 13)Korelasi antara tingkat bunga di pasar dengan return/bagi hasil yang

diberikan oleh bank syariah, merupakan rasio pengamatan (observed); 14)Rasio bagi hasil dana investasi, merupakan rasio pengamatan

(observed);

e. Likuiditas (Liquidity)

Penilaian likuiditas dimaksudkan untuk menilai kemampuan bank dalam memelihara tingkat likuiditas yang memadai termasuk antisipasi atas risiko likuiditas yang akan muncul. Penilaian kuantitatif faktor likuiditas dilakukan dengan melakukan penilaian terhadap komponen-komponen sebagai berikut:

1) Besarnya Aset Jangka Pendek dibandingkan dengan kewajiban jangka pendek, merupakan rasio utama;

2) Kemampuan Aset Jangka Pendek, Kas dan Secondary Reserve dalam memenuhi kewajiban jangka pendek, merupakan rasio penunjang; 3) Ketergantungan kepada dana deposan inti, merupakan rasio

penunjang;

4) Pertumbuhan dana deposan inti terhadap total dana pihak ketiga, merupakan rasio penunjang;

5) Kemampuan bank dalam memperoleh dana dari pihak lain apabila terjadi mistmach, merupakan rasio pengamatan (observed);

6) Ketergantungan pada dana antar bank, merupakan rasio pengamatan (observed).

f. Sensitivitas atas risiko pasar (sensitivity to market risk)

modal yang digunakan untuk menutup risiko bank dibandingkan dengan besarnya risiko kerugian yang timbul dari pengaruh perubahan risiko pasar.

B. Analisis Hasil Penelitian

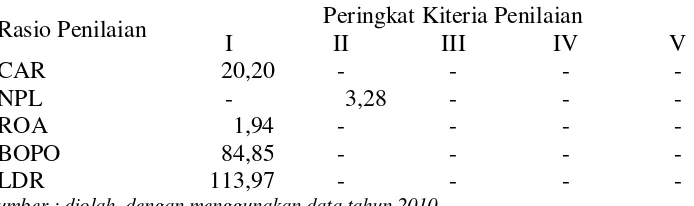

[image:56.595.139.486.305.408.2]Dari data yang ada pada lapoan keuangan pada PT Bank Tabungan Negara (Persero) Tbk, maka dapat diperoleh data berikut :

Tabel 4.1 : Nilai Rasio Keuangan

Rasio Penilaian Peringkat Kiteria Penilaian

I II III IV V

CAR 20,20 - - - -

NPL - 3,28 - - -

ROA 1,94 - - - -

BOPO 84,85 - - - -

LDR 113,97 - - - -

Sumber : diolah dengan menggunakan data tahun 2010

1. Faktor Permodalan (Capital)

Faktor pertama dalam penilaian tingkat kesehatan bank adalah faktor permodalan (Capital), dimana faktor yang digunakan dalam penelitian ini adalah Capital Adequancy Ratio (CAR). Capital Adequancy Ratio (CAR) dapat dihitung dengan cara berikut :

% 100 x ATMR

Penyertaan Modal

Total

CAR = −

Tabungan Negara (Persero) Tbk mempunyai modal yang mencukupi untuk membiayai seluruh kegiatan perbankan.

2. Faktor Kualitas Aktiva Produktif (Assets Quality)

Faktor kedua dalam penilaian tingkat kesehatan bank adalah Kualitas Aktiva Produktif (Assets Quality), dimana faktor yang digunakan dalam penelitian ini adalah Non Performing Loans (NPL). Non Performing Loans (NPL) dapat dihitung dengan cara berikut :

% 100 x Kredit Totak nonlancar Kredit NPL=

dimana rasio Non Performing Loans (NPL) pada PT Bank Tabungan Negara (Persero) Tbk berada pada posisi 3,28% yang artinya PT Bank Tabungan Negara (Persero) Tbk berada pada peringkat II. Ini artinya perbankan dapat dikatakan berhasil dalam mengelola kredit yang disalurkan kepada masyarakat.

3. Faktor Rentabilitas (Earning Ability)

Faktor ketiga dalam penilaian tingkat kesehatan bank Faktor Rentabilitas (Earning Ability), dimana rasio yang digunakan dalam penelitian ini adalah Return on Asset (ROA) dan BOPO. Return on Asset (ROA) dapat dihitung dengan cara berikut :

% 100 x Aset rataTotal Rata Pajak Sebelum Laba ROA − =

peringkat 1. hal ini menunjukkan perbankan mamp mengelola seluruh aktiva yang dimilikinya untuk memperoleh laba perbankan yang diharapkan.

sedangkan BOPO dapat dihitung dengan cara berikut :

% 100 tanOperasionalx Pendapa

l Operasiona Beban

BOPO=

dimana BOPO pada PT Bank Tabungan Negara (Persero) Tbk berada pada posisi 84,85% yang artinya ada di peringkat I. Hal ini menunjukkan perbankan mampu membiayai seluruh kegiatan operasionalnya dengan pendapatan yang diperolehnya.

4. Faktor Likuiditas (Liquidity)

Faktor keempat dalam penilaian tingkat kesehatan bank adalah Faktor Likuiditas (Liquidity), dimana rasio yang digunakan dalam penelitian ini adalah Loan to Deposit Ratio/LDR. Deposit Ratio/LDR dapat dihitung dengan cara berikut :

% 100 x Ketiga Pihak

Dana kredit LDR=

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dengan menggunakan analisa CAMEL yang ada di PT Bank Tabungan Negara (Persero) Tbk, maka dapat disimpulkan bahwa :

1. Faktor Permodalan (Capital) PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat I, yang artinya sangat sehat.

3. Faktor Rentabilitas (Earnings) PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat I, yang artinya sangat sehat.

4. Faktor Likuiditas (Liquidity) PT Bank Tabungan Negara (Persero) Tbk tergolong dalam peringkat I, yang artinya sangat sehat.

B. KETERBATASAN PENELITIAN

Adapun yang menjadi keterbatasan dalam penelitian ini yaitu penelitian dilakukan untuk mengetahui tingkat kesehatan bank hanya melalui aspek CAEL, yaitu Capital (CAR), Asset (NPL), Earning (ROA dan BOPO), serta Liquidity (LDR), sedangkan pada aspek Management tidak dilakukan dikarenakan keterbatasaan penulis dalam memperoleh informasi yang berkaitan dengan aspek tersebut.

C. Saran

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Herdiningtyas, Winny, 2005. Jurnal Akuntansi dan Keuangan, Surabaya : STIE Perbanas.

Fakultas Ekonomi, Universitas Sumatera Utara, 2004. Buku petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Hasibuan, Malayu, 2007. Dasar-Dasar Perbankan, Cetakan Keenam, Jakarta : PT. Bumi Aksara.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya, Jakarta : PT Grafindo Persada.

Munawir, H.S, 2002. Analisa Laporan Keuangan, Cetakan Ketigabelas, Yogjakarta : Universitas Gajah Mada.

Prasetyo, Wahyu, 2006. Pengaruh rasio CAMEL terhadap Kinerja Keuangan Pada Bank Yang Terdaftar di BEI, Skripsi.

Siregar, Chatrin C.M, 2008. Penilaian Tingkat Kesehatan Bank Dengan Analisa CAMELS studi kasus PT. Bank SUMUT. Medan : Skripsi Universita Sumatera Utara.

Situmorang, Syafrizal Helmi dan Ginting, Paham, 2008. Filsafat Ilmu Dan Metode Riset, Terbitan Pertama, Medan : USU Press.

Surat Edaran BI No.9/24/DpbS tanggal 30 Oktober 2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Surat Keputusan Bank Indonesia No, 30/11/Kep/Dir tanggal 30 April 1997. Tentang Tata Cara Penilaian Tingkat Kesehatan Bank.

Susilo, Y. Sri, dkk. 2000. Bank dan Lembaga Keuangan Lain. Jakarta: Salemba Empat.

Triyana, Endang, 2007. Analisis Tingkat Kesehatan Bank Pada PD.BPR Bank Pasar Kabupaten Tegal, Semarang : Skripsi Universitas Negeri Semarang. Undang-undang Republik Indonesia Nomor 10 tahun 1988. Tentang perubahan

atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan.