ANALISIS PENILAIAN TINGKAT KESEHATAN

PT. BANK MANDIRI, Tbk PERIODE 2011-2013

SKRIPSI

Oleh: Lusyawati 201010160311389

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ii

ANALISIS PENILAIAN TINGKAT KESEHATAN

PT. BANK MANDIRI, Tbk PERIODE 2011-2013

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Lusyawati 201010160311389

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

Surat Pernyataan

Yang bertanda tangan dibawah ini Nama : Lusyawati

NIM : 201010160311389 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebenar-benarnya bahwa:

1. Tugas Akhir dengan judul “Analisis Penilaian Tingkat Kesehatan PT. Bank

Mandiri, Tbk Periode 2011-2013” adalah hasil karya saya, dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademi di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagaian maupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dibuktikan unsur-unsur PLAGIAT saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN. Serta diproses sesuai ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTI NON EKSKLUSIF.

Demikian pernyataan saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 3 September 2014 Yang menyatakan

i

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufiq serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi tentang

“Analisis Penilaian Tingkat Kesehatan PT. Bank Mandiri, Tbk Periode 2011

-2013”.

Adapun maksud dari penulisan skripsi ini adalah sebagai salah satu syarat untuk menyelesaikan Program Strata 1 (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Atas berkat bantuan dari berbagai pihak yang telah berkenan untuk memberikan segala yang dibutuhkan dalam penulisan skripsi ini, perkenankanlah penulis mengucapkan banyak terima kasih kepada:

1. Dr. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan kesempatan bagi penulis untuk mengikuti kegiatan perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

2. Dr. Marsudi, M.M. selaku Ketua Prodi Manajemen Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang atas kebijakan dalam penyusunan mata kuliah sesuai konsentrasi penjurusan.

3. Prof. Dr. Bambang Widagdo, M.M. dan Dra. Erna Retna Rahadjeng, M.M. selaku dosen pembimbing yang telah meluangkan waktu dan penuh kesabaran memberikan pengarahan, saran serta dukungan hingga skripsi ini bisa terselesaikan dengan baik.

4. Dra. Titiek Ambarwati, M.M, selaku dosen wali yang telah membimbing dan memberikan banyak masukan kepada penulis selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

5. Ibunda dan Ayahku, Ibu Sukanti dan Ayah Juanda serta kakaku Hendra. S. yang selalu memberikan doa, dukungan, fasilitas, serta kasih sayang yang luar biasa hingga terselesaikan skripsi ini.

7. Teman-teman Program Studi Manajemen Universitas Muhammadiyah Malang yang bersedia memberikan informasi serta semangat untuk menunjang penyelesaian skripsi ini.

8. Teman-teman kost Jl. Landungsari Asri Blok A No 52 yang memberikan semangat dan bersedia menemani dalam menyelesaikan skripsi ini.

Penulis menyadari akan kurang sempurnanya penulisan skripsi ini. Oleh sebab itu segala kritik maupun saran yang bersifat membangun sangat penulis harapkan agar kelak dikemudian hari dapat menghasilkan karya yang lebih baik. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Malang, 3 September 2014 Penulis,

iii A. Tinjauan Hasil Penelitian Terdahulu ... 9

B. Tinjauan Teori... 12

1. Fungsi Bank Umum ... 12

2. Penilaian Kesehatan Bank ... 14

3. Penilaian Profil Risiko ... 18

C. Kerangka Berpikir... 27

BAB III METODE PENELITIAN A. Jenis Penelitian ... 29

B. Definisi Operasional Variabel ... 29

C. Jenis dan Sumber Data ... 31

E. Teknik Analisis Data ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 36

B. Analisis Data ... 42

1. Analisis Rasio Profil Risiko. ... 43

1. Risiko Kredit (Credit Risk) ... 43

2. Risiko Pasar (Market Risk) ... 44

3. Risiko Likuiditas (Liquidity Risk). ... 45

4. Risiko Operasional (Operational Risk) ... 47

5. Risiko Hukum (Legal Risk) ... 49

6. Risiko Stratejik (Strategic Risk) ... 50

7. Risiko Kepatuhan (Compliance Risk) ... 52

8. Risiko Reputasi (Reputation Risk) ... 53

C. Pembahasan Hasil Analisis Penelitian ... 56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Saran ... 61

v

DAFTAR TABEL

Tabel 4.1 : Hasil perhitungan risiko kredit PT. Bank Mandiri,Tbk ... 43 Tabel 4.2 : Hasil perhitungan risiko pasar PT. Bank Mandiri, Tbk ... 44 Tabel 4.3 : Hasil perhitungan risiko likuiditas PT. Bank Mandiri, Tbk 46 Tabel 4.4 : Hasil indikator risiko operasional PT. Bank Mandiri, Tbk . 47 Tabel 4.5 : Hasil indikator risiko hukum PT. Bank Mandiri, Tbk ... 49 Tabel 4.6 : Hasil indikator risiko stratejik PT. Bank Mandiri, Tbk ... 50 Tabel 4.7 : Hasil indikator risiko kepatuhan PT. Bank Mandiri, Tbk ... 52 Tabel 4.8 : Hasil indikator risiko reputasi PT. Bank Mandiri, Tbk ... 53 Tabel 4.9 : Analisis Time series pada analisis rasio untuk metode

DAFTAR GAMBAR

vii

DAFTAR LAMPIRAN

Lampiran 1 : Perhitungan analisis profil risiko PT. Bank Mandiri, Tbk

Lampiran 2 : Matriks penetapan risiko inheren dan kualitas penerapan

manajemen risiko untuk risiko kredit, pasar, likuiditas, operasional, hukum, stratejik, kepatuhan dan reputasi

Lampiran 3 : Perbandingan analisis time series pada rasio kredit,pasar dan

DAFTAR PUSTAKA

Bank Mandiri (2012).”Tentang Bank Mandiri”

(Online)http://www.bankmandiri.co.id/corporate01/about.asp?row=1 (diakses 28 februari 2014)

Budi Hermana (2012).”Analisis Kesehatan Bank : CAMELS vs RGEC “ (Online)

http://blog.pasca.gunadarma.ac.id/2012/04/29/analisis-kesehatan-bank-camels-vs-rgec/ (diakses 18 februari 2014)

Fany Febriany (2013).”Tentang Tingkat Kesehatan Bank Umum” (Online)

http://fanyfebriany.wordpress.com/kertas/pbi-tentang-tingkat-kesehatan-bank-umum/ (diakses 19 januari 2014)

Ferry N. Idroes (2011). Manajemen Risiko Perbankan. Cetakan kedua.Jakarta:PT. Raja Grafindo Persada.

I Dewa Ayu Esti Putri (2013). Analisis Perbedaan Tingkat Kesehatan Bank Berdasarkan RGEC Pada Perusahaan Perbankan Besar dan Kecil. Skripsi S1.Bali: Universitas Udayana

Indriantoro,Nur.2002.Metodologi Penelitian Bisnis. Edisi Pertama.Yogyakarta: BPFE.

Iskandar Simorangkir.2011. Manajemen Perbankan, PT. Gramedia Jakarta

Kusumaningtuti,S.S. 2009. Perkembangan Perbankan Indonesia,Cetakan pertama. Jakarta: PT. Raja Grafindo Persada

Luh Putu Eka Okviantari (2013).Pengaruh Tingkat Risiko Perbankan Terhadap Profitabilitas Pada BPR di Badung. Skripsi S1.Bali:Universitas Udayana. Majalah Investor (2013).“Ini Daftar Bank Terbaik Versi Majalah Investor”

(online) http://www.investor.co.id/home/ini-daftar-bank-terbaik-versi-majalah-investor/62226 (diakses 25 januari 2014)

Melia Kusumawati (2012).”Perkembangan Perbankan di Indonesia” (Online)

http://blogs.unpad.ac.id/2013/02/17/perkembangan-perbankan-di-indonesia (diakses 24 februari 2014)

Peraturan Bank Indonesia NOMOR: 10/ 1/PBI/2004 Pasal 1 ayat 4 Tentang Ketentuan Umum Sistem Penilaian Tingkat Kesehatan Bank Umum

ix

Peraturan Bank Indonesia NOMOR: 13/1/PBI/2011 Pasal 7 Tentang Mekanisme Penilaian Kesehatan Bank Secara Individual

Redo Harina Hutama (2013). Good Corporate Governance Sebagai Salah Satu Faktor Penilaian Tingkat Kesehatan Bank Umum. Skripsi S1. Surakarta: Universitas Sebelas Maret

Reki Nurfadhil (2013).“Metode Baru RGEC, Lebih Komprehensif“ (Online)

http://pena.gunadarma.ac.id/perbandingan-tatacara-penilaian-tingkat-kesehatan-bank/) (diakses 26 februari 2014)

Sanusi, Anwar. 2003. Metodologi penelitian praktis untuk ilmu sosial dan ekonomi. Edisi Pertama. Malang:Buntaran Media.

Surat Edaran NOMOR: 13/24/DPNP, 25 Oktober 2011 Tentang Penilaian Profil Risiko

Yuliani. 2007. “Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan sektor ekonomi tidak bisa dilepaskan dari sektor perbankan. Sektor perbankan memegang peranan penting didalam

pertumbuhan stabilitas ekonomi. Hal ini dapat dilihat ketika sektor ekonomi mengalami penurunan maka salah satu cara yang digunakan untuk

menstabilkan kembali keadaan ekonomi adalah dengan menata sektor perbankan. Saat ini perkembangan dunia perbankan semakin pesat dan

modern baik dari segi ragam produk, kualitas pelayanan dan tekhnologi yang dimiliki.

Dunia perbankan merupakan salah satu institusi yang sangat berperan

dalam bidang perekonomian suatu negara (khususnya dibidang pembiayaan perekonomian). Perbankan adalah segala sesuatu yang menyangkut tentang

bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank merupakan sarana yang memudahkan aktivitas masyarakat untuk menyimpan uang maupun untuk

investasi masa depan. Dana yang merupakan sarana vital bagi proses pertumbuhan perekonomian akan menjadi lebih produktif melalui perbankan.

2

Memasuki tahun 1997 di Asia khususnya Indonesia telah terjadi krisis

ekonomi yang besar sehingga menyebabkan kemunduran yang parah diberbagai bidang. Sektor perbankan juga tidak luput dari dampak krisis

ekonomi tersebut. Indonesia memiliki kondisi perbankan yang rentan dan penerapan pengaturan serta pengawasan perbankan yang lemah sehingga krisis nilai tukar dengan cepat menjalar menjadi krisis perbankan.

Bank Indonesia, pemerintah dan juga lembaga-lembaga internasional berupaya keras menanggulangi krisis tersebut, antara lain dengan

melaksanakan rekapitalisasi perbankan yang menelan dana lebih dari Rp 400 triliun terhadap 27 bank dan melakukan pengambilalihan kepemilikan

terhadap 7 bank lainnya. Pada saat tersebut banyak bank yang dilikuidasi karena keberlangsungan hidupnya tidak dapat dipertahankan (Melia Kusumawati, Perkembangan Perbankan di Indonesia, 2012).

Krisis ekonomi juga menyebabkan turunnya kepercayaan masyarakat terhadap industri perbankan. Ketidakpercayaan terhadap perbankan yang

menimbulkan krisis perbankan tersebut membawa kepanikan kepada para nasabah bank karena mahalnya kredit bank, sehingga keputusan untuk melikuidasi beberapa bank dianggap sebagai pemicu utama krisis

kepercayaan terhadap industri perbankan yang berlanjut dengan terpuruknya sektor perbankan. Tindakan likuidasi itu diambil sebenarnya untuk mencegah

3

kepercayaan kepada industri perbankan itu ternyata oleh masyarakat

ditanggapi secara negatif dan menyebabkan terjadinya Bank Rush.

Bank Rush merupakan suatu peristiwa dimana banyak nasabah secara

bersamaan menarik dana secara besar-besaran dan sesegera mungkin pada suatu bank karena nasabah tidak percaya bahwa bank mampu membayar dananya dalam jumlah penuh dan tepat waktu. Bank Rush yang terjadi pada

suatu bank akan menjadi krisis perbankan jika Bank Rush pada suatu bank menjalar ke bank lainnya (contagious effect).(Iskandar Simorangkir,2011:52)

Banyak tulisan dan hasil kajian yang mencoba menjelaskan penyebab Indonesia mengalami krisis yang dalam dan menelan biaya yang amat besar,

khusus di sektor perbankan. Pandangan analisis ekonomi mengemukakan bahwa krisis perbankan di Indonesia, selain merupakan perkembangan dari krisis nilai tukar, juga disebabkan oleh rentannya sistem perbankan

Indonesia, yang ditandai dengan kurang kuatnya permodalan, manajemen yang kurang menerapkan good corporate governance, serta tidak kukuhnya

kelembagaan, lemahnya pengaturan dan pengawasan di tengah-tengah pesatnya peningkatan pertumbuhan perekonomian dan berlangsungnya integrasi keuangan internasional (KusumaningtutiS.S,2009:2)

Berdasarkan hal tersebut, krisis perbankan terjadi karena ada faktor internal dan eksternal yang menyebabkan banyaknya bank yang mengalami

4

menyebabkan menurunnya tingkat kepercayaan masyarakat terhadap industri

perbankan, sehingga hal tersebut semakin memperparah krisis perbankan. Sesuai peraturan baru Bank Indonesia per Januari 2012 seluruh Bank

Umum di Indonesia sudah harus menggunakan pedoman penilaian tingkat kesehatan bank yang terbaru berdasarkan Peraturan Bank Indonesia (PBI) No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum. Tata

cara terbaru tersebut, dikenal sebagai Metode RGEC, yaitu singkatan dari

Risk Profile, Good Corporate Governance, Earning, and Capital.

Penilaian tingkat kesehatan bank umum yang ada di Indonesia selama ini menggunakan metode CAMELS (Capital , Asset Quality, Management, Earnings, Liquidity, Sensitivity to Market Risk) berdasarkan Peraturan Bank

Indonesia Nomor 6/10/PBI/2004 belum terintegrasikan, dengan adanya pendekatan berdasarkan risiko (Risk Base Profile) menurut Peraturan Bank

Indonesia Nomor 13/1/PBI/2011, maka penilaian terhadap tingkat kesehatan bank menjadi lebih terintegrasikan. Hal ini akan mempermudah pengawasan

dengan cara bank melakukan penilaian sendiri Tingkat Kesehatan Bank dan hasil self assessment Tingkat Kesehatan Bank yang telah mendapat persetujuan dari Direksi wajib disampaikan kepada Dewan Komisaris.

Kemudian hasil self assessment wajib disampaikan kepada Bank Indonesia (Fany Febriany, Tentang Tingkat Kesehatan Bank Umum, 2013).

5

negatif. Semakin tinggi hasil yang diungkapkan, dibutuhkan risiko yang

semakin besar untuk dihadapi. Untuk itu, diperlukan upaya yang serius agar hubungan tersebut menjadi kebalikannya, yaitu aktivitas yang meningkatkan

hasil pada saat risiko menurun.

Manajemen risiko diperlukan untuk mendukung pencapaian tujuan, memungkinkan untuk melakukan aktivitas yang memberikan peluang yang

jauh lebih tinggi ; risiko yang lebih tinggi diambil dengan dukungan sikap dan solusi yang sesuai terhadap risiko, mengurangi kesalahan fatal, dan

menyadari bahwa risiko dapat terjadi pada setiap aktivitas dan tingkatan dalam organisasi sehingga setiap individu harus mengambil dan mengelola

risiko masing-masing sesuai dengan wewenang dan tanggung jawabnya. (Ferry N. Idroes,Manajemen Risiko Perbankan,2011:6)

Selama dua dekade terakhir ini kegagalan dalam melakukan

manajemen risiko telah banyak memakan korban pada industri keuangan. Kegagalan manajemen risiko pada gilirannya menimbulkan kerugian sebagai

konsekuensi langsung atau tidak langsung dari adanya kejadian/ aktivitas yang menimbulkan risiko (risk event). Kerugian bisa secara finansial maupun non finansial.

Kasus yang terjadi pada 15 september 2008 pada lembaga Lehman Brothers mengalami kerugian sebesar 3.900 juta USD akibat tidak dapat

6

Bank Mandiri Tbk sebagai salah satu dari bank terbesar dengan total

aset yang dimiliki mencapai Rp 493 triliun dan meraih banyak penghargaan sejak tahun 2007 yang menjadikan saya tertarik untuk menganalisis sejauh

mana tingkat kesehatan Bank Mandiri Tbk dari sisi profil risiko apakah tingkat kesehatannya sesuai dengan banyaknya prestasi yang diraih dan menjadi bank terbesar. Dari latar belakang di atas maka fokus utama

penelitian ini adalah sejauh mana profil risiko dalam metode RGEC dapat digunakan untuk melakukan evaluasi terhadap tingkat kesehatan suatu bank,

khususnya pada PT. Bank Mandiri, Tbk.

Penilaian kesehatan bank meliputi 4 kriteria yaitu sehat, cukup sehat,

kurang sehat dan tidak sehat. Dari total 134 bank yang ada di Indonesia 120 bank bank yang beroperasi per Mei 2013 saat ini. PT Bank Mandiri Tbk

masih menjadi bank terbesar dengan total asset Rp 493 triliun dan PT Bank Mandiri Tbk sebagai bank terbaik di kelompok bank umum dengan aset di atas Rp 100 triliun versi Majalah Investor (Majalah Investor, 2013).

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Penilaian Tingkat Kesehatan PT. Bank Mandiri, Tbk

Periode 2011-2013”.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka yang menjadi

7

C. Pembatasan Masalah

Pembatasan masalah didalam penelitian ini adalah untuk menghindari melebarnya permasalahan dan ketidak jelasan agar penelitian terfokus dan

tidak melebar, maka penelitian ini hanya membahas profil risiko sebagai salah satu faktor penilaian tingkat kesehatan PT. Bank Mandiri, Tbk periode 2011 sampai 2013.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitian disini untuk mengetahui tingkat kesehatan PT. Bank Mandiri, Tbk dilihat dari

profil risiko.

2. Kegunaan Penelitian

a. Bagi perbankan

Sebagai salah satu bahan untuk mengevaluasi kembali tingkat kesehatan bank mandiri dan sebagai salah satu informasi untuk

melakukan aktivitas bisnis yang memberikan peluang lebih tinggi, risiko yang lebih tinggi diambil dengan dukungan sikap dan solusi sesuai terhadap risiko untuk mengurangi kemungkinan kesalahan fatal.

b. Bagi nasabah bank

Sebagai bahan informasi mengenai bank yang mempunyai

8

c. Bagi Pemerintah

Penilaian tingkat kesehatan bank dapat merupakan alat kontrol yang jelas dan terukur, sehingga memudahkan pemerintah dalam

menetapkan kebijakan strategis dibidang moneter. d. Bagi Peneliti Selanjutnya

Sebagai tambahan referensi khususnya bagi mereka yang ingin

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Terdahulu:

Hasil penelitian dari Redo Harina Hutama (2013) dengan judul “Good

Corporate Governance Sebagai Salah Satu Faktor Penilaian Tingkat

Kesehatan Bank Umum”.Dikatakan bahwa tujuan penelitian tersebut adalah untuk menegetahui pelaksanaan Good Corporate Governance dilingkungan

bank umum sebagai salah satu faktor penilaian tingkat kesehatan bank umum. Adapun hasil penelitian menunjukkan bahwa pelaksanaan

prinsip-prinsip Good Corporate Governance menjadi penting bagi industri perbankan di Indonesia terutama bank umum, karena pelaksanaannya

menjadi faktor yang berpengaruh bagi kesehatan suatu bank, terutama bank umum.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada

penelitian sebelumnya meneliti Good Corporate Governance, pada penelitian ini meneliti faktor Risk Profile sebagai salah satu faktor penilaian tingkat

kesehatan perbankan. Penelitian sebelumnya menggunakan objek semua bank umum sedangkan pada penelitian kali ini menggunakan objek PT. Bank Mandiri Tbk.

10

penelitian sebelumnya adalah pada penelitian ini menilai tingkat kesehatan pada sektor perbankan.

Hasil penelitian dari I Dewa Ayu Diah Esti Putri (2013) dengan judul

“Analisis Perbedaan Tingkat Kesehatan Bank Berdasarkan RGEC Pada

Perusahaan Perbankan Besar dan Kecil”. Dikatakan bahwa tujuan penelitian

ini adalah untuk mengetahui perbedaan tingkat kesehatan antara bank besar dan bank kecil yang terdaftar di Bursa Efek Indonesia tahun 2011 dan 2012.

Adapun hasil penelitian menunjukkan bahwa tidak terdapat perbedaan

tingkat kesehatan antara bank besar dan bank kecil. Secara parsial profil risiko dan GCG menunjukkan adanya signifikansi antara bank besar dan bank

kecil, sedangkan faktor rentabilitas dan permodalan menunjukkan hasil yang sebaliknya.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada penelitian sebelumnya objek yang digunakan adalah bank besar dan bank kecil yang terdaftar di Bursa Efek Indonesia sedangkan pada penelitian ini

menggunakan objek PT. Bank Mandiri, Tbk dan teknik analisis datanya menggunakan metode Time Series sedangkan pada penelitian sebelumnya

menggunakan metode uji Mann-Whitney.

Data yang digunakan pada penelitian kali ini menggunakan data laporan keuangan periode 2011-2013. Persamaan penelitian ini dengan

11

Hasil penelitian dari Luh Putu Eka Oktaviantari (2013) dengan judul

“Pengaruh Tingkat Risiko Perbankan Terhadap Profitabilitas Pada BPR di

Kabupaten Badung”. Dikatakan bahwa tujuan penelitian ini adalah untuk

mengetahui pengaruh tingkat risiko perbankan terhadap profitabilitas terhadap BPR di Kabupaten Badung.

Adapun hasil penelitian ini menunjukkan bahwa Non Performing Loan

(NPL) berpengaruh negatif signifikan terhadap Loan to Deposit Ratio (LDR, Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh

negatif namun tidak signifikan terhadap Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) berpengaruh positif namun tidak signifikan terhadap

profitabilitas (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negatif signifikan terhadap profitabilitas (ROA), dan

Loan to Deposit Ratio (LDR) berpengaruh positif signifikan terhadap

profitabilitas (ROA).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada

penelitian sebelumnya objek yang digunakan adalah BPR yang berada di Kabupaten Badung sedangkan pada penelitian ini menggunakan objek PT.

Bank Mandiri, Tbk dan teknik analisis datanya menggunakan metode Time Series sedangkan pada penelitian sebelumnya menggunakan teknik analisis jalur (path analysis).

12

penelitian sebelumnya adalah pada penelitian ini menilai faktor profil risiko pada perbankan.

B. Tinjauan Teori:

1. Fungsi Bank Umum

Fungsi bank umum lebih kompleks dalam dunia perekonomian.

Umumnya bank merupakan intermediasi atau perantara antara orang yang kelebihan dana dengan orang yang kekurangan dana. Bank sebagai intermediasi keduanya dengan cara menghimpun dana dan kemudian

menyalurkan kembali dana tersebut kepada masyarakat. Menurut Yuliani (2007:45) dana yang diperoleh dari modal asing maupun modal sendiri

akan dikumpulkan dalam pool of funds yang kemudian disalurkan lagi ke berbagai bidang seperti investasi primer, investasi sekunder, primary reserve dan secondary reserve.

Menurut Peraturan Bank Indonesia NOMOR: 10/ 1/PBI/2004 Pasal 1 ayat 4, pengertian tingkat kesehatan bank adalah hasil penilaian kualitatif

atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu Bank melalui Penilaian Kuantitatif atau Penilaian Kualitatif terhadap

faktor-faktor permodalan,kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar.

Sesuai PBI No. 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan

13

selengkapnya diaturdalam Surat Edaran (SE) Bank Indonesia No.13/24/DPNP tanggal 25 Oktober2011 tentang Penilaian Tingkat Kesehatan Bank Umum. Penilaian tersebut merupakan petunjuk

pelaksanaan dari peraturan Bank IndonesiaNo.13/1/PBI/2011, yang mewajibkan bank umum untuk melakukan penilaian sendiri (self

assessment) tingkat kesehatan bank dengan menggunakan pendekatan risiko (Risk-based Bank Rating/RBBR) baik secara individual maupun secara konsolidasi.

Jika CAMELS adalah penilaian terhadap Capital, Assets Quality, Management, Earning, Liquidity dan Sensitivity to Market Risk ,dalam

penilaian Risk Based Bank Rating (RBBR) menurut Peraturan Bank Indonesia NOMOR:13/1/PBI/2011 Pasal 7 faktor-faktor penilaiannya

adalah :

Profil risiko (risk profile), Penilaian terhadap faktor profil merupakan penilaian terhadap risiko inheren dan kualitas penerapan

manajemen risiko dalam operasional bank yang dilakukan terhadap 8 (delapan) risiko yaitu: risiko kredit, risiko pasar, risiko likuiditas, risiko

operasional, risiko hukum, risiko stratejik, risiko kepatuhan dan risiko reputasi.

Good Corporate Governance (GCG): Dalam Peraturan Bank

14

prinsi-prinsip GCG tersebut diantaranya: keterbukaan, akuntabilitas, tanggung jawab, independensi serta kewajaran.

Earnings: Dalam Peraturan Bank Indonesia NOMOR:

13/1/PBI/2011 Pasal7 ayat 2 sebagaimana dimaksud dalam pasal 6 huruf c meliputi penilaian terhadap kinerja earnings, dan sustainbility earnings

bank.

Capital: Dalam Peraturan Bank Indonesia NOMOR: 13/1/PBI/2011 Pasal 7 ayat 2 sebagimana dimaksud dalam pasal 6 huruf d meliputi

penilaian terhadap tingkat kecukupan permodalan dan pengelolaan permodalan.

2. Penilaian Kesehatan Bank

Berdasarkan Peraturan Bank Indonesia NOMOR: 13/1/PBI/2011

Pasal 2 ayat 1, bank wajib memelihara dan atau meningkatkan tingkat kesehatan bank dengan menerapkan prinsip kehati-hatian dan manajemen risiko dalam melaksanakan kegiatan usaha. Per Januari 2012 seluruh Bank

Umum di Indonesia sudah harus menggunakan pedoman penilaian tingkat kesehatan bank yang terbaru berdasarkan Peraturan Bank Indonesia (PBI)

No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bsnk Umum, yang mewajibkan Bank Umum. Tata cara terbaru tersebut, dikenal sebagai metode RGEC, yaitu singkatan dari Risk Profile, Good Corporate

Governance, Earning, and Capital.

15

selengkapnya diatur dalam Surat Edaran (SE) Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011 tentang Penilaian Tingkat Kesehatan Bank Umum tersebut merupakan petunjuk pelaksanaan dari

Peraturan Bank Indonesia No.13/1/PBI/2011, yang mewajibkan Bank Umum untuk melakukan penilaian sendiri (self assessment) Tingkat

Kesehatan Bank dengan menggunakan pendekatan Risiko (Risk Based Bank Rating/RBBP) baik secara individual maupun secara konsolidasi.

3. Prinsip Umum Penilaian

Mengacu ke SE tersebut, prinsip-prinsip umum penilaian tingkat kesehatan bank umum yang menjadi landasan dalam menilai Tingkat

Kesehatan Bank adalah sebagai berikut:

a) Berorientasi Risiko

Penilaian tingkat kesehatan didasarkan pada risiko-risiko bank dan dampak yang ditimbulkan pada kinerja bank secara keseluruhan. Hal ini dilakukan dengan cara mengidentifikasi faktor internal maupun

eksternal yang dapat meningkatkan risiko atau mempengaruhi kinerja keuangan bank pada saat ini dan dimasa yang akan datang. Dengan

demikian, bank diharapkan mampu mendeteksi secara lebih dini akarpermasalahan bank serta mengambil langkah-langkah pencegahan dan perbaikan secara efektif dan efisien.

b) Proporsionalitas

16

dan kompleksitas usaha bank.Parameter/indikator penilaian tingkat kesehatan bank dalam Surat Edaran ini merupakan standar minimum yang wajib digunakan dalam menilai tingkat kesehatan bank. Namun

demikian, bank dapat menggunakan parameter/indikator tambahan yang sesuai dengan karakteristik dan kompleksitas usahanya dalam

menilai tingkat kesehatan bank sehingga dapat mencerminkan kondisi bank dengan lebih baik.

c) Materialitas dan Signifikansi

Bank perlu memperhatikan materialitas atau signifikansi faktor penilaian tingkat kesehatan bank yaitu profil risiko, GCG, rentabilitas,

dan permodalan serta signifikansi parameter/indikator penilaian pada masing-masing faktor dalam menyimpulkan hasil penilaian dan

menetapkan peringkat faktor.Penentuan materialitas dan signifikansi tersebut didasarkan pada analisis yang didukung oleh data dan informasi yang memadai mengenai risiko dan kinerja keuangan bank.

d) Komprehensif dan Terstruktur

Proses penilaian dilakukan secara menyeluruh dan sistematis

serta difokuskan pada permasalahan utama bank. Analisis dilakukan secara terintegrasi, yaitu dengan mempertimbangkan keterkaitan antar risiko dan antar faktor penilaian tingkat kesehatan bank serta

17

menunjukkan tingkat, trend, dan tingkat permasalahan yang dihadapi oleh bank (Budi Hermana,2012:35).

4. Profil Risiko (Risk Profile)

Penilaian faktor Profil Risiko merupakan penilaian terhadap Risiko inheren dan kualitas penerapan manajemen Risiko dalam aktivitas

operasional Bank. Risiko yang wajib dinilai terdiri atas 8 (delapan)jenis risiko yaitu: Risiko Kredit, Risiko Pasar, Risiko Operasional, Risiko Likuiditas, Risiko Hukum, Risiko Stratejik, Risiko Kepatuhan, dan Risiko

Reputasi. Dalam menilai profil risiko, Bank wajib pula memperhatikan cakupan penerapan manajemen risiko sebagaimana diatur dalam ketentuan

Bank Indonesia mengenai Penerapan Manajemen Risiko bagi Bank Umum.

Penilaian risiko inheren merupakan penilaian atas risiko yang melekat pada kegiatan bisnis bank, baik yang dapat dikuantifikasikan maupun yang tidak, yang berpotensi mempengaruhi posisi keuangan bank.

Karakteristik risiko inheren bank ditentukanoleh faktor internal maupun eksternal, antara lain strategi bisnis, karakteristik bisnis, kompleksitas

produk dan aktivitas bank, industri dimana bank melakukan kegiatan usaha, sertakondisi makro ekonomi. Penialaian Resiko Inhern Terdiri dari: a. Risiko Pasar (Market Risk)

b. Risiko Oprasional (Oprational Risk) c. Risiko Kredit (Credit Risk)

18

e. Risiko Hukum (Legal Risk) f. Risiko Strategis (Stratigic Risk) g. Risiko Reputasi (Reputation Risk)

h. Risiko Kepatuhan (Compliance Risk) (Reki Nurfadhil 2013).

5. Penilaian Profil Risiko

Penilaian faktor profil risiko merupakan penilaian terhadap risiko inherendan kualitas penerapan manajemen risiko dalam aktivitas operasional bank. Risiko yang wajib dinilai terdiri atas 8 jenis risiko.

Dalam menilai profil risiko, bank wajib pula memperhatikan cakupan penerapan manajemen risiko sebagaimana diatur dalam ketentuan Bank

Indonesia mengenai penerapan manajemen risiko bagi bank umum.

6. Penilaian Risiko Inheren

Penilaian Risiko Inheren merupakan penilaian atas risiko yang melekat pada kegiatan bisnis bank, baik yang dapat dikuantifikasikan maupun yang tidak, yang berpotensi mempengaruhi posisi keuangan bank.

Karakteristik risiko inheren bank ditentukan oleh faktor internal maupun eksternal, antara lain strategi bisnis, karakteristik bisnis, kompleksitas

produk dan aktivitas bank, industri dimana bank melakukan kegiatan usaha, serta kondisi makro ekonomi.

Penilaian atas risiko inheren dilakukan dengan memperhatikan

19

Penetapan tingkat risiko inheren untuk masing-masing jenis risiko dikategorikan ke dalam peringkat 1 (low), peringkat 2 (low to moderate),

peringkat 3 (moderate), peringkat 4 (moderate to high), dan peringkat 5

(high).

a. Risiko Kredit

Risiko kredit adalah risiko akibat kegagalan debitur dan/ atau pihak lain dalam memenuhi kewajiban kepada bank. Risiko kredit pada umumnya terdapat pada seluruh aktivitas bank yang kinerjanya

bergantung pada kinerja pihak lawan (counterparty), penerbit (issuer),

atau kinerja peminjam dana (borrower). Risiko kredit juga dapat

diakibatkan oleh terkonsentrasinya penyediaan dana pada debitur, wilayah geografis, produk, jenis pembiayaan, atau lapangan usaha

tertentu. Risiko ini lazim disebut risiko konsentrasi kredit dan wajib diperhitungkan pula dalam penilaian risiko inheren.

b. Risiko Pasar

Risiko pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan dari kondisi

pasar, termasuk risiko perubahan harga option. Risiko pasar meliputi antara lain risiko suku bunga, risiko nilai tukar, risiko ekuitas, dan risiko komoditas. Risiko suku bunga dapat berasal baik dari trading

20

trading book dan banking book mengacu pada ketentuan Bank

Indonesia menenai Kewajiban Penyediaan Modal Minimum dengan memperhitungkan risiko pasar.

c. Risiko Likuiditas

Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk

memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas, dan/atau dari asset likuid berkualita tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank. Risiko ini

disebut juga risiko likuiditas pendanaan (funding likuidity risk). Risiko likuiditas juga dapat disebabkan oleh ketidakmampuan bank

melikuidasi asset tanpa terkena diskon yang material karena tidak adanya pasar aktif atau adanya gangguan pasar (market disruption)

yang parah. Risiko ini disebut sebagai risiko likuiditas pasar (market likuidity risk).

d. Risiko Operasional

Risiko operasional adalah risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan

sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional bank. Sumber risiko operasional dapat disebabkan antara lain oleh sumber daya manusia, proses, sistem, dan kejadian eksternal.

e. Risiko Hukum

21

lain karena ketiadaan perauran perundang-undangan yang mendasari atau kelemahan perikatan, seperti tidak dipenuhinya syarat sahnya kontrak atau agunan yang tidak memadai.

f. Risiko Stratejik

Risiko stratejik adalah risiko akibat ketidaktepatan bank dalam

mengambil keputusan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Sumber risiko stratejik antara lain ditimbulkan dari kelemahan dalam

proses formulasi strategi dan ketidaktepatan dalam perumusan strategi, ketidaktepatan dalam implementasi strategi, dan kegagalan

mengantisipasi perubahan lingkungan bisnis. g. Risiko Kepatuhan

Risiko kepatuhan adalah risiko yang timbul akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku. Sumber risiko kepatuhan antara lain timbul

karena kurangnya pemahaman atau kesadaran hukum terhadap ketentuan maupun standar bisnis yang berlaku umum.

h. Risiko Reputasi

Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap

22

7. Penilaian Kualitas Penerapan Manajemen Risiko

Penilaian kualitas penerapan manajemen risiko mencerminkan penilaian terhadap kecukupan sistem pengendalian risiko yang mencakup

seluruh pilar penerapan manajemen risiko sebagaimana diatur dalam ketentuan Bank Indonesia mengenai penerapan manajemen risiko bagi

bank umum. Penilaian kualitas penerapan manajemen risiko bertujuan untuk mengevaluasi efektivitas penerapan manajemen risiko bank sesuai prinsip-prinsip yang diatur dalam ketentuan Bank Indonesia mengenai

penerapan manajemen risiko bagi bank umum.

Penerapan manajemen risiko bank sangat bervariasi menurut skala,

kompleksitas, dan tingkat risiko yang dapat ditoleransi oleh bank. Dengan demikian dalam menilai kualitas penerapan manajemen risiko perlu

diperhatikan karakteristik dan kompleksitas usaha bank. Penilaian kualitas penerapan manajemen risiko dilakukan terhadap 8 (delapan) jenis risiko yaitu risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko

hukum, risiko stratejik, risiko kepatuhan, dan risiko reputasi.

Tingkat kualitas penerapan manajemen risiko untuk masing-masing

risiko dikategorikan dalam 5 (lima) peringkat yakni peringkat 1 (strong),

peringkat 2 (satisfactory), peringkat 3 (fair), peringkat 4 (marginal), dan perirngkat 5 (unsatisfactory). Untuk penetapan tingkat risiko ditetapkan

23

Penetapan peringkat faktor profil risiko dilakukan dengan tahapan sebagai berikut:

a. Penetapan tingkat risiko dari masing-masing risiko, dengan mengacu

pada angka.

b. Penetapan tingkat risiko inheren komposit dan tingkat kualitas

penerapan manajemen risiko komposit, dengan memperhatikan signifikansi masing-masing risiko terhadap profil risiko secara keseluruhan.

c. Penetapan peringkat faktor profil risiko atas hasil penetapan tingkat risiko sebagaimana dimaksud pada tingkat risiko inheren komposit dan

tingkat kualitas penerapan manajemen risiko komposit sebagaimana berdasarkan hasil analisis secara komprehensif dan terstruktur, dengan

memperhatikan signifikansi masing-masing risiko terhadap profil risiko secara keseluruhan.

Penetapan peringkat faktor profil risiko terdiri dari 5 (lima) peringkat

yaitu peringkat 1 (Low), peringkat 2 (Low to moderat), peringkat 3

(Moderat), peringkat 4 (Moderat to high), dan peringkat 5 (High). Urutan

peringkat faktor profil risiko yang lebih kecil mencerminkan semakin rendahnya risiko yang dihadapi bank. (Surat Edaran No.13/24/DPNP,25 Oktober 2011)

8. Risiko Perbankan

24

memperoleh pendapatan perbankan selalu dihadapkan pada risiko. Pada dasarnya risiko melekat (inheren) pada seluruh aktivitas bank. Seluruh aktivitas bank, produk, dan layanan bank terkait dengan uang.

Sifat dasar uang adalah anonim, siapa pun bisa memilikinya, siapa pun ingin memilikinya, dan sangat mudah berpindah tangan, bahkan hilang. Oleh karena itu, seluruh aktivitas bank mulai dari penyerapan dana hingga penyaluran dana sangat rentan terhadap hilangnya uang. Risiko kehilangan uang. Risiko yang mungkin terjadi dapat menimbulkan kerugian bagi bank jika tidak dideteksi serta tidak dikelola sebagaimana mestinya. Untuk itu, bank harus mengerti dan mengenal risiko-risiko yang mungkin timbul dalam melaksanakan kegiatan usahanya.

Eksekutif dalam manajemen bank serta seluruh pihak terkait harus mengerti risiko-risiko yang mungkin timbul dalam kegiatan usaha bank, serta mengetahui bagaimana dan kapan risiko tersebut muncul untuk dapat mengambil tindakan yang tepat. Pemahaman umum mengenai masing-masing kategori risiko sangat penting sehingga para manajer, pelaksana

(risk taker), dan bagian pengawasan dapat berdiskusi tentang masalah-masalah umum yang secara alami terjadi dari berbagai eksposur risiko.

25

9. Rasio Keuangan Bank

Informasi akuntansi dalam bentuk laporan keuangan memberikan manfaat kepada pengguna apabila laporan keuangan tersebut dianalisa lebih lanjut sebelum dimanfaatkan sebagai alat bantu dalam pengambilan keputusan. Analisa laporan keuangan meliputi perhitungan dan interprestasi rasio keuangan. Analisa rasio keuangan dapat membantu para pemakai laporan keuangan dalam menilai kinerja keuangan suatu perusahaan atas kegiatan operasional yang dilakukan.

Manajemen adalah faktor utama yang mempengaruhi profitabilitas bank. Seluruh manajemen bank, baik yang mencakup manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen likuiditas dan rentabilitas pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba (profitabilitas) pada perusahaan perbankan (Sanusi, 2003:58)

Sebagai dampak terjadinya risiko kerugian keuangan langsung, kerugian akibat risiko (risk loss) pada suatu bank dapat berdampak pada pemangku kepentingan (stakeholders) bank, yaitu pemegang saham, karyawan, dan nasabah, serta berdampak juga kepada perekonomian secara umum. Pengaruh risk loss pada pemegang saham dan karyawan adalah langsung, sementara pengaruh terhadap nasabah dan perekonomian tidak langsung.

26

hilangnya peluang memperoleh dividen yang seharusnya diterima sebagai akibat dari turunnya keuntungan perusahaan, dan kegagalan investasi yang telah dilakukan, hingga yang paling parah adalah kebangkrutan perusahaan yang melenyapkan nilai semua modal disetor.

Dampak terhadap karyawan antara lain: Karyawan suatu bank dapat terpengaruh oleh peristiwa risiko (risk event) yang menimbulkan risk loss

terkait dengan keterlibatan mereka. Pengaruh tersebut dapat berupa: dikenakan sanksi indisipliner karena kelalaian yang menimbulkan kerugian, pengurangan pendapatan seperti pengurangan bonus atau pemotongan gaji, dan pemutusan hubungan kerja. (Ferry N. Idroes,2011: 25)

Dampak terhadap nasabah: kegagalan dalam pengelolaan risiko dapat berpengaruh terhadap nasabah. Dampak yang terjadi dapat secara langsung maupun tidak langsung dan tidak seketika dapat diidentifikasikan. Pengaruh risk event yang berlangsung secara berkelanjutan, pada gilirannya akan menimbulkan risk loss terhadap kelangsungan usaha bank itu sendiri. Konsekuensi risk loss yang berdampak terhadap nasabah bank adalah: merosotnya tingkat pelayanan, berkurangnya jenis dan kualitas produk yang ditawarkan, krisis likuiditas sehingga menyulitkan dalam pencairan dana, dan perubahan peraturan. (Ferry N. Idroes,2011: 25)

Dampak terhadap perekonomian: Sebagai institusi yang mengelola uang sebagai aktivitas utamanya, bank memiliki risiko yang melekat

27

tetapi juga akan berdampak terhadap nasabah dan perekonomian secara keseluruhan. Risiko sistemik secara spesifik adalah risiko kegagalan bank yang dapat merusak perekonomian secara keseluruhan dan secara langsung berdampak pada karyawan, nasabah, dan pemegang saham. (Ferry N. Idroes, 2011:26)

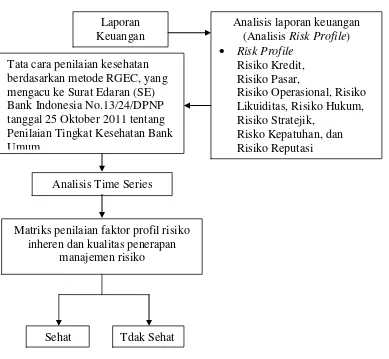

C.Kerangka Berpikir

Dalam upaya memperjelas arah penelitian, maka untuk mempermudah penelitian dijelaskan dalam bentuk kerangka pikir

28

Digambarkan diatas bahwa dengan menggunakan laporan keuangan PT. Mandiri, Tbk periode 2011-2013 maka selanjutnya adalah menganalisis rasio keuangan dengan menggunakan metode RGEC yaitu dengan cara

menghitung risk profile (profil resiko), kemudian setelah itu hasil dari perhitungan tersebut dianalisis sesuai dengan tata cara penilaian kesehatan