70

DAFTAR PUSTAKA

Sumber Buku :

Annual Report Bank Mandiri 2015

Agoes, Sukrisno. 2012. Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh

Akuntan Publik. Jakarta: Salemba Empat

Ali, Masyhud, Haji. 2006. Manajemen Risiko: Strategi Perbankan Dan Dunia

Usaha Menghadapi Tantangan Globalisasi Bisnis. Jakarta: PT Raja Grafindo

Persada

Boynton, William C., Raymond N. Johnson, dan Walter G.Kell. 2003. Modern

Auditing Jilid II, Edisi 7, Penerjemah Paul A. Rajoe, Gina Gania, Ichsan Setiyo

Budi. Jakarta: Erlangga.

Guy, Dan M., C. Wayne Alderman, dan Alan J.Winters. 2002. Auditing Jilid II.

Edisi 5. Penerjemah Sugiyarto. Jakarta: Erlangga.

Hery. 2016. Auditing dan Asurans. Jakarta: GRASINDO

Ikatan Bankir Indonesia. 2016. Memahami Audit Intern Bank. Jakarta: Gramedia

Pustaka Utama

Ikatan Bankir Indonesia. 2016. Memahami Bisnis Bank. Jakarta: Gramedia

Pustaka Utama

Ikatan Bankir Indonesia. 2016. Strategi Manajemen Risiko Bank. Jakarta:

71

Ikatan Bankir Indonesia. 2016. Supervisi Audit Intern Bank. Jakarta: Gramedia

Pustaka Utama

Ikatan Bankir Indonesia. 2016. Supervisi Manajemen Risiko Bank. Jakarta:

Gramedia Pustaka Utama

Konsorsium Organisasi Profesi Audit Internal. 2004. Standar Profesi Audit

Internal. Jakarta: Yayasan Pendidikan Internal Audit.

Priyatno, Duwi. 2009. SPSS Analisis Korelasi, Regresi, dan Multivariate.

Yogyakarta: Gava Media

Sawyer, Laurence B., Mortimer A. Dittenhofer, James H. Scheiner, 2005.

Sawyer’s Internal Auditing Buku 1, Edisi 5. Penerjemah Desi Adhariani. Jakarta:

Salemba Empat.

Sugiyono.2012. Metode Penelitian Bisnis (Cetakan Ke – 16). Bandung:

ALFABETA

Taniredja, Prof. Dr. Tukiran. 2011. Penelitian Kuantitatif. Bandung: ALFABETA

Tjager, I Nyoman, dkk, 2003. Corporate Governance: Tantangan dan Kesempatan

bagi Komunitas Bisnis Indonesia, Jakarta: PT Prenhallindo.

Tunggal, Amin Widjaja. 2013. Internal Audit dan Corporate Governance. Jakarta:

Harvarindo

Tunggal, Amin Widjaja. 2016. Teknik – Teknik Audit Internal. Jakarta:

72

Zamzami, Faiz. 2015. Audit Internal Konsep dan Praktik. Yogyakarta: UGM

Press

Sumber Jurnal dan Skripsi

Ivan, Yon. 2015. Pengaruh Peranan Audit Internal, Komite Audit, Dan Dewan

Direksi Terhadap Penerapan Good Corporate Governance pada PT. Tolan Tiga

Indonesia. Skripsi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Putra, Vicky Dzaki Cahaya. 2014. Peran Audit Internal Dalam Upaya

Mewujudkan Good Corporate Governance (Studi Pada Perusahaan Daerah Air

Minum (PDAM) Tirtawening Kota Bandung. Jurnal. Jurusan Akuntansi

Universitas Widyatama.Bandung

Susilawati, Christine Dwi Karya. 2013. Peranan Audit Internal Terhadap

Penerapan Good Corporate Governance yang Efektif. Jurnal. Program Studi

Ekonomi Akuntansi Departemen Akuntansi Fakultas Ekonomi Universitas

Kristen Maranatha.Bandung

Ekasiwi, Samatha Adisty. 2013. Peran Audit Internal Dalam Pengungkapan

Kelemahan Material Sebagai Penunjang Tata Kelola Perusahaan Yang Baik.

Skripsi. Jurusan Akuntansi Fakultas Ekonomika Dan Bisnis Universitas

Diponegoro, Semarang.

Pratiwi, Winda. 2014. Pengaruh Peranan Audit Internal Dan Budaya Organisasi

Terhadap Penerapan Good Corporate Governance pada PT. Bank Rakyat

Indonesia (Persero) Tbk. Medan. Skripsi. Jurusan Akuntansi Fakultas Ekonomi

73

Rahmadani, Novita. 2016. Pengaruh Peran Sistem Pengendalian Internal dan

Pedoman Perilaku Terhadap Pelaksanaan Good Corporate Governance pada PT.

Perkebunan Nusantara di Medan. Skripsi. Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Pratolo, Suryo. 2007. GCG dan Kinerja BUMN di Indonesia: Aspek Audit

Manajemen dan Pengendalian Intern sebagai Variabel Eksogen serta tinjauannya

pada Jenis Perusahaan. Jurnal Simposium Nasional Akuntansi X Unhas Makassar.

Zefriani, Ella. 2013. Pengaruh Audit Internal dan Pengendalian Internal Terhadap

Penerapan Good Corporate Governance pada PDAM Tirtanadi Medan. Skripsi.

29

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Metode penelitian yang dilakukan dalam penelitian ini adalah metode

penelitian asosiatif dengan pendekatan kuantitatif. Penelitian asosiatif adalah

penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau

lebih. Hasil penelitian ini dapat membangun teori yang berfungsi untuk

menjelaskan, meramalkan, dan mengontrol suatu gejala.

3.2 Lokasi Penelitian

Penelitian ini akan dilaksanakan pada PT. Bank Mandiri (Persero) Tbk

Region I / Sumatera I. Uniland Plaza Building, West Tower 6th Floor. Jl. Letjen

M.T Haryono No A – 1 Medan. Waktu penelitian dilakukan selama bulan Maret

sampai April 2017

3.3 Populasi Dan Sampel 3.3.1 Populasi

Menurut Sugiyono (2012:115) “Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulan”. Populasi pada penelitian ini adalah seluruh pegawai bagian

Regional Business Control PT Bank Mandiri (Persero) Tbk yang berjumlah 50

3.3.2 Sampel

Menurut Sugiyono (2012:116) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Jumlah sampel berdasarkan

pendapat Roscoe (Sujarweni, 2015:81) memberikan pedoman penentuan jumlah

sampel diantara 30 – 500 elemen. Sampel penelitian ini adalah seluruh populasi

penelitian yang berjumlah 50 responden yang merupakan pegawai verifikator PT.

Bank Mandiri (Persero) Tbk.

3.4 Hipotesis

Menurut Azuar Juliandi (2013:122) hipotesis merupakan dugaan,

kesimpulan atau jawaban sementara terhadap permasalahan yang telah

dirumuskan didalam rumusan masalah sebelumnya. Adapun jenis hipotesis yang

dikemukakan penulis adalah hipotesis asosiatif. Hipotesis asosiatif adalah

rumusan sementara yang berusaha menjawab permasalahan penelitian yang

bersifat menghubungkan variabel yang satu dengan yang lainnya (Supriyanto,

2009:91). Adapun hipotesis dalam penelitian ini adalah sebagai berikut:

Ho : Tidak Terdapat Pengaruh Positif Audit internal Terhadap Penerapan Good

Corporate Governance.

Ha : Terdapat Pengaruh Positif Audit internal Terhadap Penerapan Good

Corporate Governance. 3.5 Defenisi Konsep

Untuk memberikan batasan – batasan yang lebih jelas dari masing –

masing konsep guna menghindari adanya salah pengertian, maka defenisi konsep

dikemukakan. Adapun yang menjadi definisi konsep dalam penelitian ini adalah

sebagai berikut:

a. Audit internal adalah proses pemeriksaan internal atas pengendalian yang

dilakukan manajamen, apakah berjalan dengan baik serta efektif, hingga

unit yang menjalankan sudah sesuai dengan prosedur-prosedur yang telah

ditetapkan.

b. Good Corporate Governance (GCG) merupakan paradigma tentang

pengelolaan perusahaan yang menekankan pada kesejahteraan hubungan

antara pemegang saham, Dewan Komisaris, Dewan Direksi, manajemen

senior, auditor internal dan auditor eksternal agar pengelolaan perusahaan

lebih professional, transparan, dan efisien.

3.6 Defenisi Operasional

Variabel Bebas (Independent Variable) yaitu peranan Audit Internal (SPI)

adalah satu bagian dalam perusahaan yang berfungsi sebagai aparat pengawasan

internal PT Bank Mandiri (Persero) Tbk yang bertugas melakukan pengendalian

dan konsultasi secara objektif dan independen terhadap aktivitas/operasi

perusahaan untuk memberi nilai tambah dan meningkatkan operasi perusahaan

serta membantu organisasi dalam mengefektifkan manajemen resiko.

Variabel Terikat (Dependent Variable) yaitu penerapan Good Corporate

Governance Sederhananya Good Corporate Governance diartikan sebagai suatu

sistem yang berfungsi untuk mengarahkan dan mengendalikan organisasi. Good

Corporate Governance merupakan variabel dependen dalam penelitian ini. Dalam

dengan pernyataan yang terdapat dalam kuesioner mengenai elemen – elemen

Good Corporate Governance.

Tabel 3.1 Defenisi Operasional

No Variabel Defenisi Operasional Indikator Skala 1 Peran Audit

Internal (X) Audit Internal adalah fungsi penilaian – aktivitasnya sebagai jasa yang diberikan kepada perusahaan (Standarts for The

Professional Practice of Internal Audit)

3.7 Teknik Pegumpulan Data 3.7.1 Sumber Data

1. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh

secara langsung dari sumber asli (tidak melalui media perantara), berupa

persepsi (opini, sikap, pengalaman) secara individual atau kelompok,

hasil suatu kejadian atau kegiatan, dan hasil pengujian. Adapun data

primer yang digunakan dalam penelitian ini adalah Kuesioner.

Dalam penelitian ini digunakan teknik pengumpulan data

kuesioner kepada karyawan Regional Business Control pada PT Bank

Mandiri (Persero) Tbk Region I / Sumatera I sebagai respondennya yang

akan menjawab semua item pertanyaan. Pertanyaan disajikan dalam

kuesioner ini adalah pertanyaan tertutup, yaitu model pertanyaan tersebut

telah disediakan jawabannya, sehingga responden hanya memilih dari

alternatif jawaban yang sesuai dengan pendapat atau pilihannya.

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara. Adapun data

sekunder yang dipakai dalam penelitian ini adalah Studi Kepustakaan

dimana penelitian kepustakaan dilakukan dengan cara mengumpulkan,

membaca buku, literatur, catatan perkuliahan, artikel, jurnal dan data dari

3.7.2 Skala Instrumen Pengumpulan Data

Skala yang digunakan untuk memperoleh data dalam penelitian ini adalah

skala Likert. Skala ini meminta responden menunjukan tingkat persetujuan atau

ketidaksetujuannya terhadap serangkaian pernyataan tentang suatu objek

(Istijanto, 2009:90). Dalam penentuan skor, peneliti melakukan penyederhanaan

yang ditampilkan dalam tabel sebagai berikut :

Tabel 3.2 Skala Likert

No Alternatif Jawaban Skor

1 Sangat Setuju 5

2 Setuju 4

3 Netral 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

Sumber : Kuncoro (2003:157) 3.8 Teknik Analisis Data

3.8.1 Uji Instrumen

Sebelum penelitian dilakukan, perlu adanya pengujian terhadap dua konsep

besar dalam bidang meassurment yaitu validitas dan realibilitas terhadap daftar

pertanyaan yang digunakan. Pengujian validitas dan realibilitas daftar pertanyaan

ini dimaksudkan agar daftar pertanyaan yang digunakan untuk mendapatkan data

penelitian yang memiliki tingkat validitas dan realibilitas yang memenuhi syarat.

1. Uji Validitas

Menurut Arikunto dalam (Taniredja, 2011:42) Validitas adalah suatu ukuran

yang menunjukan tingkat – tingkat kevalidan atau kesahihan suatu instrumen.

Bahwa secara mendasar, validitas adalah keadaan yang menggambarkan tingkat

instrumen yang bersangkutan mampu mengukur apa yang diukur. Suatu instrumen

yang valid atau sah mempunyai validitas tinggi. Sebaliknya, instrumen yang

kurang valid berarti memiliki validitas yang rendah.

Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

Syarat valid apabila rhitung > rtabel pada taraf signifikan (α = 0,05) maka

instrumen itu dianggap valid dan jika rhitung ≤ rtabel maka instrumen dianggap

tidak valid.

a. Jika r hitung > r tabel maka pertanyaan tersebut valid.

b. Jika r hitung < r tabel maka pertanyaan tersebut tidak valid.

Menurut Arikunto dalam (Taniredja, 2011:43) Reliabilitas menunjuk pada

suatu tingkat keterandalan sesuatu. Reliabilitas menunjuk pada satu pengertian

bahwa sesuatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat

pengumpul data karena instrument tersebut sudah baik. Instrumen data yang

dapat dipercaya dapat menghasilkan data yang dapat dipercaya juga.

Uji ini dilakukan setelah uji validitas dan yang diuji merupakan pertanyaan

yang sudah valid. Menurut Kaplan dan Saccuzo (Rochaety,2007:56) koefisein

reliabilitas yang besarnya antara 0,70-0,80. Dalam penelitian ini peneliti memilih

0,8 sebagai koefisien reliabilitas. Adapun kriteria dari pengujian reliabilitas

adalah:

1. Jika nilai koefisien reliabilitas > 0,8 maka instrumen memiliki reliabilitas yang

baik atau dengan kata lain instrumen adalah reliable atau terpercaya.

2. Jika nilai koefisien reliabilitas < 0,8 maka instrumen yang diuji tersebut adalah

tidak reliable. (Nunnaly dalam Ghozaly,2005)

3.8.2 Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui apakah data yang digunakan telah

terdistribusi secara normal. Data yang baik adalah data yang mempunyai pola

seperti distribusi normal. Pengujian normalitas dapat dipenuhi jika nilai statistik

< 0,05 maka distribusi data tergolong tidak normal dan bila nilai signifikansi >

0,05 berarti distribusi normal (Ghozali 2005:115).

Selain melihat nilai signifikansi dari uji kolmogrov – smirnov, untuk melihat

apakah suatu data mempunyai distribusi normal dapat dilihat dari nilai Zskewness.

3.8.3 Regresi Linier Sederhana

Analisis regresi linier sederhana adalah hubungan secara linier antara satu

variabel independen (X) dengan variabel dependen (Y). analisis ini bertujuan

untuk memprediksikan nilai dari variabel dependen apabila nilai variabel

independen mengalami penurunan dan untuk mengetahui arah hubungan antara

variabel independen dengan variabel dependen apakah positif atau negatif Sesuai

dengan hipotesis yang diuji dalam penelitian ini, maka persamaan regresi linier

sederhana adalah sebagai berikut:

Y = a + bX

Keterangan:

Y = Variabel dependen yakni penerapan GCG

A = Konstanta

b = Koefisien Regresi

X = Variabel independen yakni peranan Audit Internal

3.8.4 Uji t (Pengujian Parsial)

Uji t untuk mengetahui pengaruh variabel independen secara parsial atau

pengaruh antara tiap variabel independen terhadap variabel dependen apakah

berpengaruh secara signifikan atau tidak. (Priyatno, 2009:50).

1. t hitung < t kritis (Tabel) jadi H0 diterima

2. t hitung > t kritis (Tabel) jadi H0 ditolak

Cara mencari t kritis yaitu menggunakan program Ms Excel. Pada cell kosong

ketik TINV(0,05:df n-k-1) kemudian tekan enter.

Dimana: n adalah jumlah pernyataan, k adalah jumlah variabel

3.8.5 Analisis Koefisien Determinasi

Koefisien determinasi digunakan untuk melihat besarnya pengaruh

variabel X terhadap variabel Y. Koefisien Determinasi (R²) pada intinya

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen (terikat). Nilai koefisien determinasi adalah nol dan menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel

independen memberikan hampir semua yang dibutuhkan untuk memprediksi

39

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Umum Perusahaan

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program

restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada

bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya, Bank Dagang

Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilebur

menjadi Bank Mandiri, dimana masing-masing bank tersebut memiliki peran yang

tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan

hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun

memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

Salah satu pencapaian penting adalah penggantian secara menyeluruh platform

teknologi. Bank Mandiri mewarisi sembilan sistem perbankan dari keempat

“legacy banks”. Setelah investasi awal untuk konsolidasi sistem yang berbeda

tersebut, Bank Mandiri mulai melaksanakan program penggantian platform yang

berlangsung selama tiga tahun, di mana program pengganti tersebut difokuskan

untuk meningkatkan kemampuan penetrasi di segmen “retail banking”.

Pada saat ini, infrastruktur teknologi informasi Bank Mandiri sudah

mampu melakukan pengembangan “e-channel” & produk retail dengan “Time to

Market” yang lebih baik. Nasabah Bank Mandiri yang terdiri dari berbagai

segmen merupakan penggerak utama perekonomian Indonesia. Berdasarkan

beragam. Sebagai bagian dari upaya penerapan “prudential banking” &

“best-practices risk management”. Bank Mandiri telah melakukan berbagai perubahan.

Salah satunya, persetujuan kredit dan pengawasan dilaksanakan dengan “four-eye

principle”, di mana persetujuan kredit dipisahkan dari kegiatan pemasaran dan business unit. Sebagai bagian diversifikasi risiko dan pendapatan, Bank Mandiri

juga berhasil mencetak kemajuan yang signifikan dalam melayani Usaha Kecil

dan Menengah (UKM) dan nasabah ritel.

Bank Mandiri membentuk sebuah perusahaan baru yang diberi nama

Mandiri Capital, merupakan modal ventura pertama yang berbasis teknologi di

Indonesia. Mandiri Capital akan menanamkan modal ke bisnis-bisnis start-up

yang berpotensi besar.

Bank Mandiri menyediakan layanan perbankan bagi

meningkatkan efisiensi pengelolaan kas. Melalui penyediaan layanan ini, Bank

Mandiri akan mengelola kas Pos Indonesia seperti penyediaan likuiditas,

penerimaan setoran dana, pengelolaan dana dan rekening, fasilitas cash

management, serta layanan perbankan lain untuk pegawai dan mitra bisnis Pos

Indonesia. Sinergi Bank Mandiri dengan Pos Indonesia telah menghasilkan

banyak pengembangan bisnis, seperti pembentukan bank joint venture

bersama-sama PT. Taspen dengan nama Bank Mantap yang menjadi kendaraan untuk

penyaluran kredit pensiunan. Mandiri dan POS Indonesia juga berkolaborasi

dalam mendukung kelancaran penyaluran PSKS melalui Layanan Keuangan

Digital. Bahkan, untuk memudahkan transaksi keuangan masyarakat, sekitar

4.000 electronic data capture (EDC) Bank Mandiri telah ditempatkan di kantor

Selain kerjasama tersebut, Bank Mandiri juga menyediakan layanan

keuangan bagi pegawai dan pensiunan PT Pos Indonesia yang saat ini tercatat

memiliki sekitar 26 ribu pegawai dan 16 ribu pensiunan. Tantangan ke depan

yang semakin kompleks dan kebutuhan untuk terus meningkatkan kinerja secara

berkesinambungan serta memberikan kualitas layanan terbaik kepada nasabah

membuat Bank Mandiri perlu melakukan transformasi bisnis dan pengelolaan

organisasi secara berkelanjutan.

Visi jangka panjang Bank Mandiri adalah “To be The Best Bank in ASEAN

by 2020”, atau menjadi Bank terbaik di ASEAN tahun 2020. Tahun 2015

merupakan tahun yang penting bagi Bank Mandiri karena bertepatan dengan

dimulainya Transformasi Tahap III 2015-2020, sehingga kinerja Bank Mandiri di

2015 akan menjadi barometer dan landasan dalam menghadapi serta

menyelesaikan tantangan yang lebih besar pada tahun-tahun mendatang. Untuk

itu, Bank Mandiri telah menyusun target utama tahun 2015, yaitu menjaga kondisi

likuiditas dengan LDR < 86%, menjaga kualitas aktiva produktif dengan

pertumbuhan kredit (netto) sebesar 19% dan Non Performing Loan (NPL) di level

2.08%, meningkatkan porsi Dana Murah mencapai minimal 64,9%, meningkatkan

profitabilitas dengan pertumbuhan rasio fee based income sebesar 28,81% dan

Cost Efficiency Ratio (CER) di bawah 40%, dan implementasi inisiatif strategis corporate plan.

Dalam Tahun 2015 Bank Mandiri memasuki masa transformasi ke III

menuju “The Best Bank in ASEAN by 2020” atau “Menjadi Bank Terbaik Di

Rumusan visi tersebut dijabarkan sebagai berikut:

1. Bertekad menjadi institusi keuangan terbaik di ASEAN, dalam pelayanan,

produk, dan imbal hasil kepada pemegang saham, serta manfaat pada

masyarakat secara luas.

2. Menjadi kebanggaan negeri dan setiap insan yang bekerja di Bank Mandiri

memiliki tanggung jawab yang harus direalisasikan melalui pengelolaan

manajemen dan tata kelola perusahaan yang baik.

3. Bertekad menjadi icon perbankan Indonesia di ASEAN dengan sasaran

mencapai kapitalisasi pasar USD 55 miliar dan ROE 23%-27% pada tahun

2020.

Untuk mencapai visi tersebut, strategi pertumbuhan Bank Mandiri ke

depan akan difokuskan pada 3 (tiga) area utama sebagai berikut:

a. Wholesale

Menyediaan solusi produk wholesale yang terintegrasi, solusi yang

berbasis expertise di sektor usaha nasabah, dan berperan aktif mendukung

aktivitas nasabah yang melakukan ekspansi bisnis ke negara lain dengan

penyediaan solusi yang bersifat cross-border. Terdiri dari 3 Unit Bisnis:

1. Treasury & Market 2. Corporate Banking 3. Commercial Banking

b. Integratethe Group

Mengintegrasikan bisnis di semua segmen yang ada di Bank Mandiri,

ingin mendorong budaya cross-sell dan regionalisasi bisnis serta

mengoptimalkan jaringan distribusi di wilayah.

c. Retail

Memberikan kemudahan akses nasabah SME & Mikro ke jaringan

distribusi Bank Mandiri, melakukan penetrasi dan akuisisi nasabah yang

difokuskan pada sektor-sektor potensial, penawaran produk & layanan

consumer one stop solution yang lengkap dan berdaya saing serta memiliki

inovasi untuk memperkuat dominasi di retail payment. Terdiri dari 2 Unit

Bisnis:

1. Consumer Banking

2. Micro & Business Banking

Ketiga area fokus tersebut didukung dengan penguatan organisasi untuk

memberikan solusi layanan terpadu, peningkatan infrastruktur (kantor cabang, IT,

operations, risk management) serta penguatan sumber daya manusia. A. Visi dan Misi PT. Bank Mandiri (Persero) Tbk

1. Visi

Bank Mandiri mempunyai visi sebagai berikut :

Menjadi Lembaga Keuangan Indonesia yang paling dikagumi dan selalu

progresif.

Sedangkan Visi jangka panjang Bank Mandiri adalah “To be The Best

Bank in ASEAN by 2020”, atau menjadi Bank terbaik di ASEAN tahun

2. Misi

Sedangkan misi dari Bank Mandiri itu sendiri ialah:

a. Berorientasi pada pemenuhan kebutuhan pasar

b. Mengembangkan sumber daya manusia professional

c. Memberi keuntungan yang maksimal bagi stakeholder

d. Melaksanakan manajemen terbuka

e. Peduli terhadap kepentingan masyarakat dan lingkungan

B. Budaya Bank Mandiri

Untuk mendukung pencapaian visi dan misi, serta keberhasilan strateginya,

Bank Mandiri telah mengimplementasikan budaya perusahaan yang menjadi yang

disingkat “TIPCE” yang diuraikan sebagai berikut:

a. Trust

Membangun keyakinan dan prasangka baik diantara stakeholders dalam

hubungan yang tulus dan terbuka berdasarkan kehandalan.

b. Integrity

Setiap saat berpikir, berkata dan berperilaku terpuji, menjaga martabat

serta menjunjung tinggi kode etik profesi.

c. Professionalism

Berkomitmn untuk bekerja tuntas dan akurat atas dasar kompetensi terbaik

dengan penuh tanggung jawab.

d. Customer Focus

Senantiasa menjadikan pelanggan sebagai mitra utama yang saling

e. Excellence

Mengembangkan dan melakukan perbaikan di segala bidang untuk

mendapatkan nilai tambah optimal dan hasil yang terbaik secara

terus-menerus.

Perilaku insan Mandiri tercermin dalam budaya TIPCE, yang sebelumnya

terdapat 10 Perilaku Utama, diperbaharui menjadi 11 Perilaku Utama dalam

mencapai visi untuk menjadi bank terbaik di ASEAN pada tahun 2020. Kesebelas

Perilaku Utama Bank Mandiri tersebut adalah:

Trust:

a. Jujur, tulus, terbuka dan tidak sungkan

b. Memberdayakan potensi, tidak silo, selalu bersinergi, dan saling

menghargai

Integrity:

a. Disiplin, konsisten dan memenuhi komitmen

b. Berpikir, berkata, dan bertindak terpuji

Professionalism:

a. Handal, tangguh, bertanggung jawab, pembelajar dan percaya diri

b. Berjiwa intrapreneurship dan berani mengambil keputusan dengan risiko

yang terukur

Costumer Focus:

a. Menggali kebutuhan dan keinginan pelanggan secara proaktif dan

memberikan total solusi

b. Memberikan layanan terbaik dengan cepat, tepat, mudah, akurat dan

Excellent:

a. Patriotis, memiliki mental juara dan berani melakukan terobosan

b. Inovatif dalam menciptakan peluang untuk mencapai kinerja yang

melampaui ekspektasi

c. Fokus dan disiplin mengeksekusi prioritas

C. Arti dan Filosofi Logo Bank Mandiri

Adapun logo/lambang dari PT. Bank Mandiri (Persero), Tbk adalah sebagai

berikut:

Gambar 4.1 Logo Bank Mandiri a. 2 Oktober 1998 – 1 Januari 2008

Sumber: Wikipedia (2016)

Gambar 4.2 Logo Bank 1 Januari 2008 – sekarang

Sumber: Wikipedia (2016)

Perubahan Logo Bank Mandiri tidak mengubah Legal Name (PT Bank

Mandiri (Persero) Tbk. dan Nick Name (Bank Mandiri).

Logo baru Bank Mandiri (tanpa kata bank) sejalan dengan kebijakan Bank

Indonesia ke depan yang akan mengizinkan Bank untuk menjual produk-produk

non Bank seperti Reksadana, Bank Insurance dll, serta sejalan dengan rencana

a. Bentuk Logo dengan huruf kecil

Melambangkan sikap ramah dan rendah hati

Ramah terhadap semua segmen bisnis yang dimasuki, menunjukkan

keinginan yang besar untuk melayani dengan rendah hati (Customer Focus)

Warna Huruf Biru Tua:

1. Biru melambangkan rasa nyaman, tenang, menyejukkan, warna ini

umumnya dipakai oleh institusi di bidang jasa.

2. Warisan luhur, stabilitas (Command, memimpin) dan serius (Respect) serta

tahan uji (Reliable)

3. Dasar pondasi yang kuat, berhubungan dengan kesetiaan, hal yang dapat

dipercaya, kehormatan yang tinggi (Trust, Integrity)

4. Simbol dari spesialis (Professionalism)

b. Bentuk Gelombang Emas Cair

Gelombang emas cair sebagai simbol dari kekayaan finansial di Asia:

Lengkungan emas sebagai metamorfosa dari sifat Agile, Progresif, pandangan ke

depan. (Excellence), fleksibilitas serta ketangguhan atas segala kemungkinan yang

akan datang.

Warna Kuning Emas (kuning ke arah orange):

a. Warna logam mulia (emas) menunjukkan keagungan, kemuliaan,

b. Menjadikan kita merasa tajam perhatiannya (warna yang menarik

perhatian orang), aktif, kreatif dan meriah, warna spiritual dan

melambangkan hal yang luar biasa

c. Warna ini juga ramah, menyenangkan dan nyaman

d. Warna ini diterima sebagai warna riang, membuat perasaan Anda bahwa

masa depan lebih baik, cemerlang dan menyala-nyala.

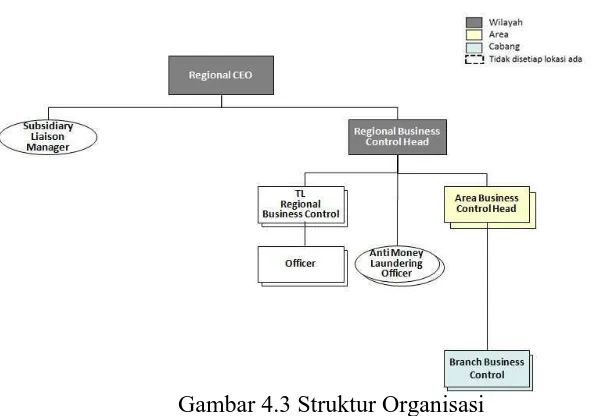

4.1.2 Struktur Organisasi

Struktur organisasi merupakan hal yang sangat penting untuk diperhatikan

oleh pimpinan perusahaan. Menurut Robbins dan Coulter (2007:284) struktur

organisasi dapat diartikan sebagai kerangka kerja formal organisasi yang dengan

kerangka kerja itu tugas-tugas pekerjaan dibagi-bagi, dikelompokkan, dan

dikoordinasikan.

Struktur organisasi juga dapat memberikan gambaran secara skematis

tentang hubungan kerjasama antara orang-orang yang terdapat dalam organisasi

dengan jelas. Struktur organisasi yang baik berupaya mewujudkan keserasian dan

keharmonisan kerja.

Adapun struktur organisasi pada PT. Bank Mandiri (Persero) Tbk adalah

Gambar 4.3 Struktur Organisasi

Sumber: Company Profile Bank Mandiri Regional I/Sumatera I (2017) 4.1.3 Bidang-Bidang Kerja

Dari struktur organisasi diatas, maka dapat dijabarkan masing-masing

bagian pada Regional Business Control PT. Bank Mandiri (Persero) Tbk Regional

I/Sumatera I yaitu sebagai berikut:

1. Regional CEO

2. Regional Business Control Head

3. Team Leader Regional Business Control

4. Anti Money Laundering Officer

5. Area Business Control Head

6. Branch Business Control

7. Verifikator

4.2 Penyajian Data

Berdasarkan hasil pengumpulan data yang diperoleh melalui 50 (lima

puluh) kuesioner yang diberikan kepada auditor internal PT. Bank Mandiri

(Persero) Tbk. Region I/Sumatera I, maka dapat diketahui karakteristik setiap

mengetahui pemahaman mereka. Sehingga penerapan good corporate governance

mudah untuk dicapai. Karakteristik/Identitas responden ini berdasarkan jenis

kelamin, usia, pendidikan terakhir, dan lama bekerja.

4.2.1. Karakteristik Responden

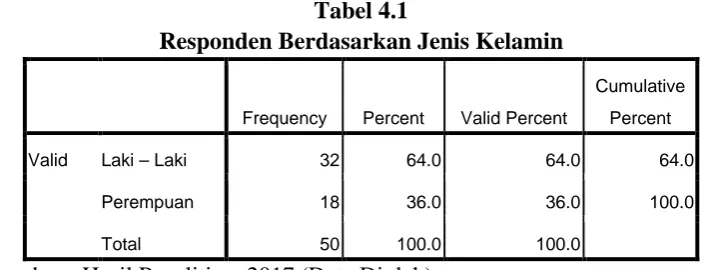

A. Karakteristik Responden Menurut Jenis Kelamin

Dalam Tabel 4.1 dibawah terlihat bahwa 64% responden adalah laki – laki

dan 36% adalah perempuan, ini menunjukan bahwa auditor internal pada Bank

mandiri lebih di dominasi oleh laki – laki. Perbandingan antara responden laki – laki

dan perempuan diatas cukup besar yaitu 28% persen sehingga hasil yang didapat

memiliki persepsi yang berbeda antara persepsi laki –laki dan perempuan.

Tabel 4.1

Responden Berdasarkan Jenis Kelamin

Frequency Percent Valid Percent

Cumulative Percent

Valid Laki – Laki 32 64.0 64.0 64.0

Perempuan 18 36.0 36.0 100.0

Total 50 100.0 100.0

Sumber : Hasil Penelitian, 2017 (Data Diolah)

B. Karakteristik Responden Menurut Usia

Menurut Tabel 4.2. di atas terlihat bahwa 40% responden berusia 50 – 54

tahun, kelompok usia ini adalah para auditor internnal yang paling banyak disusul

dengan responden yang berusia 45 – 49 tahun sebesar 38%, hal ini dikarenakan

nasabah pada usia 45 – 49 dan usia 50 – 54 ini sudah memiliki pengalaman

menjadi staff audit yang cukup banyak sehingga memahami benar tentang audit

Setelah itu di ikuti responden berusia 40 – 44 tahun sebesar 14% dan

responden yang paling rendah adalah usia 55 – 59 tahun sebesar 8%, hal ini

dikarenakan responden sudah melewati usia produktif untuk bekerja.

Tabel 4.2

Responden Berdasarkan Usia

Frequency Percent Valid Percent

Cumulative Percent

Valid 40 - 44 7 14.0 14.0 14.0

45 - 49 19 38.0 38.0 52.0

50 - 54 20 40.0 40.0 92.0

55 - 59 4 8.0 8.0 100.0

Total 50 100.0 100.0

Sumber : Hasil Penelitian, 2017 (data diolah)

C. Karakteristik Responden Menurut Pendidikan Terakhir

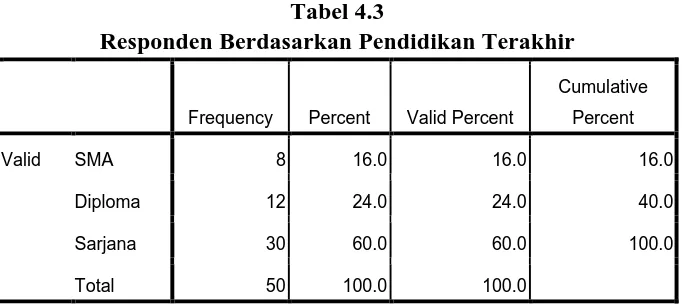

Berdasarkan tabel dibawah pendidikan terakhir yang dimiliki responden,

dapat dilihat bahwa sebesar 60% diantaranya lulusan Sarjana, kemudian lulusan

Diploma sebesar 24% dan paling sedikit adalah lulusan SMA sebesar 16%. Dari

hasil diatas diketahui bahwa semakin tinggi pendidikan seseorang maka semakin

memahami pengetahuan tentang audit internal.

Tabel 4.3

Responden Berdasarkan Pendidikan Terakhir

Frequency Percent Valid Percent

Cumulative Percent

Valid SMA 8 16.0 16.0 16.0

Diploma 12 24.0 24.0 40.0

Sarjana 30 60.0 60.0 100.0

Total 50 100.0 100.0

D. Karakteristik Responden Menurut Lama Bekerja

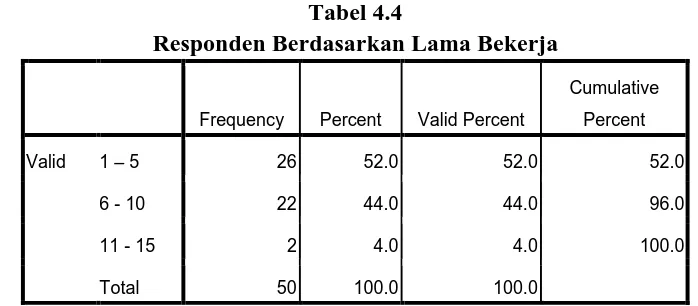

Dari hasil penelitian diatas hasil yang paling besar adalah lama bekerja 1-5

tahun yaitu sebesar 52% dan disusul lama bekerja 6-10 tahun sebesar 44%. Dan

untuk lama bekerja 11-15 tahun sebesar 4%. Hal ini dikarenakan banyak pegawai

baru yang lebih memahami tentang audit internal.

Tabel 4.4

Responden Berdasarkan Lama Bekerja

Frequency Percent Valid Percent

Cumulative

Sumber : Hasil Penelitian, 2017 (data diolah)

4.2.2 Deskripsi Data Variabel Penelitian A. Variabel Audit Internal (X)

Audit Internal PT. Bank Mandiri (Persero) Tbk. Region I/Sumatera I

menurut responden adalah baik. Untuk lebih jelasnya dapat dilihat pada

tabel-tabel berikut ini:

Tabel 4.5

Deskripsi Data Variabel Audit Internal (X) N

o.

Uraian Jawaban Respondent Total

Bobot

2. Tradisi Audit Internal yang independen begitu mengakar dan ditegaskan dalam Utama dan memiliki hubungan kerja memiliki akses yang tidak terbatas

terhadap para anggota direksi dan

berkomunikasi informal dengan direksi, serta menjadi bagian dalam rapat-rapat direksi dan rapat direksi dengan dewan komisiaris.

6 Independensi Audit Internal diakui direksi sebagai kunci bagi efektivitas Sistem

7 Peranan dan sasaran Audit Internal fokus pada area dampak dari berbagai risiko yang menghambat fokus audit ke depan.

1

dengan hasil assessment risiko yang dibuat.

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan tabel diatas dapat dilihat bahwa pada pernyataan pertama,

mayoritas para auditor internal menjawab setuju sebesar 80%. Pada pernyataan

kedua, mayoritas para auditor internal menjawab setuju sebesar 62%. Pada

pernyataan ketiga, mayoritas para auditor internal menjawab sangat setuju sebesar

54%. Pada pernyataan keempat, mayoritas para auditor internal menjawab setuju

sebesar 58%. Pada pernyataan kelima, mayoritas para auditor internal menjawab

setuju sebesar 54%. Pada pernyataan keenam, mayoritas para auditor internal

menjawab sangat setuju sebesar 48%. Pada pernyataan ketujuh, mayoritas para

auditor internal menjawab setuju sebesar 70%. Dan pada pernyataan kedelapan,

mayoritas para auditor internal menjawab setuju sebesar 52%. Kemudian Pada

pernyataan kesembilan, mayoritas para auditor internal menjawab sangat setuju

sebesar 56%. Hal diatas menujukan bahwa responden menyatakan merasa setuju

terhadap peran audit internal.

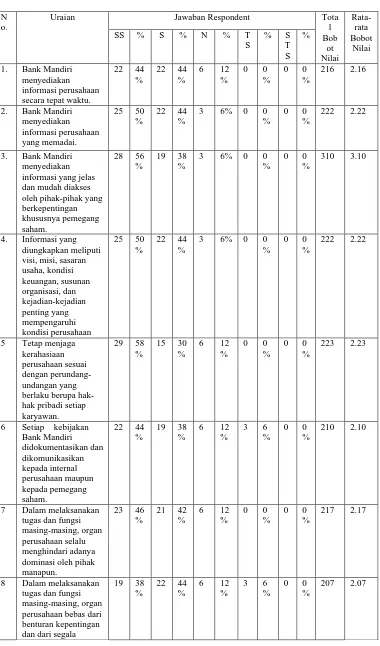

B. Variabel Good Corporate Governance (Y)

Good Corporate Governance pada PT Bank Mandiri (Persero) Tbk.

Region I/Sumatera I menurut responden adalah baik. Untuk lebih jelasnya dapat

Tabel 4.6

Deskripsi Variabel Good Corporate Governance (Y) N

o.

Uraian Jawaban Respondent Tota

l secara tepat waktu.

22 44 informasi yang jelas dan mudah diakses oleh pihak-pihak yang berkepentingan visi, misi, sasaran usaha, kondisi hak pribadi setiap karyawan.

7 Dalam melaksanakan tugas dan fungsi masing-masing, organ perusahaan selalu menghindari adanya dominasi oleh pihak manapun.

8 Dalam melaksanakan tugas dan fungsi masing-masing, organ perusahaan bebas dari benturan kepentingan dan dari segala

pengaruh atau tekanan yang bersifat internal. 9 Dalam melaksanakan

tugas dan fungsi masing-masing, organ perusahaan bebas dari benturan kepentingan dan dari segala pengaruh atau tekanan yang bersifat

10 Pengambilan keputusan dilakukan

11 Masing-masing organ perusahaan

menghindari adanya saling lempar tanggung jawab antara yang satu dengan yang lainnya.

35 70 perusahaan dan semua karyawan ditetapkan secara jelas selaras dengan visi, misi dan strategi perusahaan. tanggung jawab dan peranan

masing-14 Sistem pengendalian internal dilakukan secara efektif dalam pengelolaan sanksi (reward and punishment system) terhadap kinerja organ perusahaan.

18 Adanya kepatuhan

19 Adanya kepatuhan terhadap Anggaran

20 Adanya kepatuhan terhadap peraturan

21 Melaksanakan tanggung jawab sosial seperti peduli terhadap masyarakat dan lingkungan terutama di sekitar perusahaan.

22 Diberikan kesempatan kepada pihak-pihak dan pendapat bagi kepentingan

23 Memberikan perlakuan yang setara dan wajar kepada stakeholders sesuai dengan manfaat dan kontribusi yang

24 Perusahaan memberikan agama, ras, golongan, gender, dan golongan fisik.

25 Adanya kebijakan kompensasi positif (penghargaan, insentif, dll) terhadap keberhasilan pegawai.

26 Adanya kebijakan kompensasi negatif (hukuman, teguran, dll) terhadap kinerja yang buruk dari masing-masing organ

Berdasarkan tabel diatas dapat dilihat bahwa pada pernyataan pertama,

para auditor internal menjawab setuju dan sangat setuju sebesar 44%. Pada

pernyataan kedua, mayoritas para auditor internal menjawab sangat setuju sebesar

55%. Pada pernyataan ketiga, mayoritas para auditor internal menjawab sangat

setuju sebesar 56%. Pada pernyataan keempat, mayoritas para auditor internal

menjawab sangat setuju sebesar 50%. Pada pernyataan kelima, mayoritas para

auditor internal menjawab sangat setuju sebesar 58%. Pada pernyataan keenam,

mayoritas para auditor internal menjawab sangat setuju sebesar 44%. Pada

pernyataan ketujuh, mayoritas para auditor internal menjawab setuju sanagat

sebesar 46%. Pernyataan kedelapan, mayoritas para auditor internal menjawab

setuju sebesar 44%. Pada pernyataan kesembilan, mayoritas para auditor internal

menjawab setuju sebesar 56%. Pada pernyataan kesepuluh, mayoritas para auditor

internal menjawab sangat setuju sebesar 62%. Pada pernyataan kesebelas,

mayoritas para auditor internal menjawab sangat setuju sebesar 70%. Pada

pernyataan kedua belas, mayoritas para auditor internal menjawab sangat setuju

sebesar 64%. Pada pernyataan ketiga belas, mayoritas para auditor internal

menjawab sangat setuju sebesar 54%. Pada pernyataan keempat belas, mayoritas

para auditor internal menjawab sangat setuju sebesar 68%. Pernyataan kelima

belas, mayoritas para auditor internal menjawab sangat setuju sebesar 68%. Pada

pernyataan keenam belas, mayoritas para auditor internal menjawab sanagat

setuju sebesar 56%. Pada pernyataan ketujuh belas, mayoritas para auditor

internal menjawab sangat setuju sebesar 68%. Pada pernyataan kedelapan belas,

mayoritas para auditor internal menjawab sangat setuju sebesar 64%. Pada

setuju sebesar 68%. Pada pernyataan kedua puluh, mayoritas para auditor internal

menjawab sangat setuju sebesar 50%. Pada pernyataan kedua puluh satu,

mayoritas para auditor internal menjawab sangat setuju sebesar 54%. Pada

pernyataan kedua puluh dua, mayoritas para auditor internal menjawab setuju

sebesar 56%. Pada pernyataan kedua puluh tiga, mayoritas para auditor internal

menjawab setuju sebesar 48%. Pada pernyataan kedua puluh empat, mayoritas

para auditor internal menjawab sangat setuju sebesar 66%. Dan pada pernyataan

kedua puluh lima, mayoritas para auditor internal menjawab sangat setuju sebesar

72%. Kemudian pada pernyataan kedua puluh enam, mayoritas para auditor

internal menjawab setuju sebesar 48%.

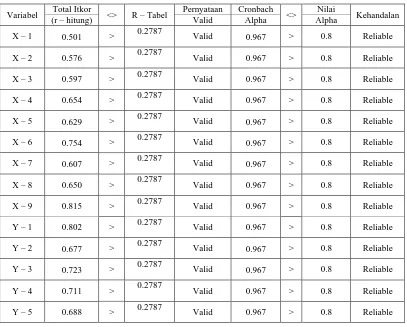

4.2.3 Uji Validitas dan Reliabilitas

Tabel 4.7

Uji Validitas dan Uji Realibilitas

Variabel Total Itkor <> R – Tabel Pernyataan Cronbach <> Nilai Kehandalan

(r – hitung) Valid Alpha Alpha

X – 1 0.501 > 0.2787 Valid 0.967 > 0.8 Reliable

X – 2 0.576 > 0.2787 Valid 0.967 > 0.8 Reliable

X – 3 0.597 > 0.2787 Valid 0.967 > 0.8 Reliable

X – 4 0.654 > 0.2787 Valid 0.967 > 0.8 Reliable

X – 5 0.629 > 0.2787 Valid 0.967 > 0.8 Reliable

X – 6 0.754 > 0.2787 Valid 0.967 > 0.8 Reliable

X – 7 0.607 > 0.2787 Valid 0.967 > 0.8 Reliable

X – 8 0.650 > 0.2787 Valid 0.967 > 0.8 Reliable

X – 9 0.815 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 1 0.802 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 2 0.677 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 3 0.723 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 4 0.711 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 6 0.670 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 7 0.855 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 8 0.654 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 9 0.751 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 10 0.820 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 11 0.702 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 12 0.703 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 13 0.649 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 14 0.612 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 15 0.854 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 16 0.723 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 17 0.722 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 18 0.482 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 19 0.752 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 20 0.896 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 21 0.732 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 22 0.856 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 23 0.822 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 24 0.795 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 25 0.685 > 0.2787 Valid 0.967 > 0.8 Reliable

Y – 26 0.650 > 0.2787 Valid 0.967 > 0.8 Reliable

Dalam penelitian ini pengujian validitas dan realibilitas dilakukan dengan

menggunakan bantuan program SPSS versi 17.

Dari tabel di atas dapat dilihat bahwa setiap butir pernyataan dalam

variabel audit internal dan variabel good corporate governance tentang Bank

Mandiri adalah valid dan reliable Hal ini dapat dilihat dari nilai r hitung lebih

besar dari nilai r tabel kevalidan data yaitu sebesar 0,2787 dan r hitung lebih besar

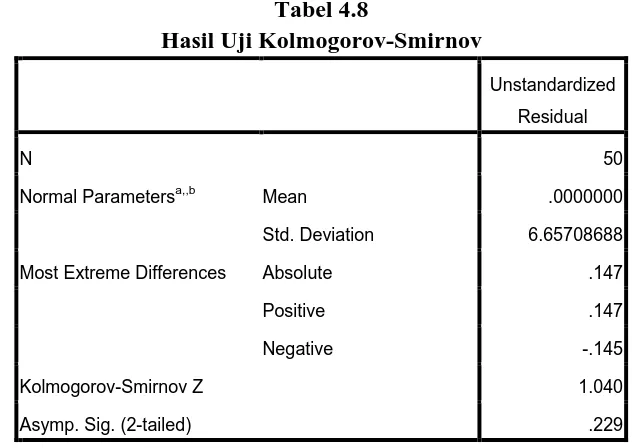

4.3. Analisis Data 4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual berdistribusi normal. Ada dua cara untuk

mendeteksi apakah berdistribusi normal atau tidak, yaitu dengan analisis grafik

dan uji statistik. Untuk melihat normalitas residual, peneliti menganalisis grafik

histogram yang membandingkan antara data observasi dengan distribusi yang

mendekati distribusi normal dan juga menganalisis prababilitas plot yang

membandingkan distribusi kumulatif dan distribusi normal.

Pengujian normalitas dilakukan berdasarkan uji statistik nonparametik

Kolmogorov – Smirnov (K-S). Dasar pengambilan keputusan untuk Kolmogorov – Smirnov yaitu nilai value pada kolom Asimp. Sig (2-tailed) > level of significant

(a = 5%).

Tabel 4.8

Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 50

Normal Parametersa,,b Mean .0000000

Std. Deviation 6.65708688

Most Extreme Differences Absolute .147

Positive .147

Negative -.145

Kolmogorov-Smirnov Z 1.040

Asymp. Sig. (2-tailed) .229

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan pengolahan data pada Tabel 4.8, menunjukan besarnya nilai

Kolmogorov – Smirnov adalah 1,040 dan nilai Asymp. Sig. (2-tailed) 0,229 dengan

nilai signifikan yang ditetapkan 0,05 yang berarti data residual terdistribusi secara

normal dan dengan demikian model regresi memenuhi asumsi normalitas.

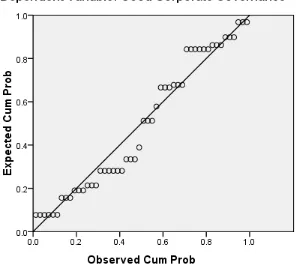

Gambar 4.4 Hasil Uji Normalitas

Sumber : Pengolahan Data (2017)

Berdasarkan Gambar 4.4 diatas mengindikasikan bahwa model regresi

telah memenuhi asumsi, dimana data menyebar di sekitar garis diagonal dalam

4.3.2 Analisis Regresi Linear Sederhana

Dalam penelitian ini untuk menguji hipotesis penelitian menggunakan

analisis regresi linear sederhana yaitu, untuk melihat pengaruh peran audit internal

terhadap penerapan good corporate governance.

Berdasarkan tabel dibawah, dapat dirumuskan persamaan regresi sebagai berikut:

Y = 9,253 + 2,780X

Persamaan regresi di atas dapat dijelaskan sebagai berikut:

Nilai konstanta sebesar (9,253). Nilai konstanta menunjukan bahwa jika

variabel jika variabel bebas (audit internal) dianggap tetap maka variabel terikat

(good corporate governance) sebesar 9,253, jika nilai x = 0 maka nilai tetap dan

tidak berubah pada nilai konstanta yaitu 9,253.

Tabel 4.9

Hasil Uji Regresi Linear Sederhana Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 9.253 10.342 .895 .375

Audit Internal 2.780 .268 .832 10.377 .000

a. Dependent Variable: GCG

Sumber: hasil pengolahan data (2017)

4.3.3 Uji Parsial (Uji t)

Uji parsial (Uji t) dilakukan untuk mengetahui apakah setiap variabel

independen secara parsial berpengaruh terhadap variabel dependen. Nilai dari uji t

dapat dilihat dengan membandingkan t – hitung dan t – tabel. Suatu variabel

independen berpengaruh secara signifikan terhadap variabel dependen jika:

t – tabel dapat diperoleh dari tabel t pada tingkat signifikan 5% dengan:

df = n – k = 50 – 2 = 48

keterangan: df = degree of freedom

n = jumlah observasi

k = jumlah variabel

maka t tabel adalah 1,677

Hasil dari uji parsial (uji t) dapat dilihat pada tabel dibawah ini

Tabel 4.10 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 9.253 10.342 .895 .375

Audit Internal 2.780 .268 .832 10.377 .000

a. Dependent Variable: GCG

Sumber: hasil pengolahan data (2017)

Berdasarkan tabel 4.10 maka hasil penelitian variabel audit internal

memiliki nilai signifikansi 0,000 yang berarti nilai ini lebih kecil dari 0,05

sedangkan t – hitung 10,377 > t – tabel 1,677, dari hasil tersebut dapat

disimpulkan bahwa variabel audit internal berpengaruh terhadap good corporate

governance.

4.3.4 Analisis Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Dimana nilai

koefisien determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti

terbatas nilai yang mendekati satu berarti variabel independent memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen. Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen yang dimasukan kedalam model. Setiap

tambahan satu variabel independen, maka R² pasti meningkat tidak peduli apakah

variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.

Maka, digunakan nilai Adjusted R Square dapat naik atau turun apabilla satu

variabel independen ditambahkan kedalam model.

Tabel 4.11

Hasil Uji koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .832a .692 .685 6.726

a. Predictors: (Constant), Audit b. Dependent Variable: GCG

Sumber : Hasil Pengolahan Data (2017)

Dari tabel diatas ada beberapa hal yang dapat disimpulkan sebagai berikut:

1. Nilai R sebesar 0,832 yang menunjukan bahwa korelasi atau hubungan antara

audit internal terhadap good corporate governance tinggi sebesar 83,2%

2. R square sebesar 0,692 berarti 69,2% good corporate governance mampu

diprediksi oleh audit internal, sisanya 30,8% dipengaruhi variabel lain yang

tidak diteliti dalam penelitian ini.

3. Nilai Adjusted R Square atau koefisien determinasi adalah 0,685 berarti 68,5%

good corporate governance mampu diprediksi oleh audit internal, sisanya

4. Terdapat dua pilihan, yaitu menggunakan R Square atau Adjusted R Square.

Apabila jumlah variabel lebih dari dua, maka digunakan Adjusted R Square,

karena apabila menggunakan R Square sering menimbulkan permasalahan,

yaitu bahwa nilai akan selalu meningkat dengan adanya penambahan variabel

independen dalam suatu model. Hal ini akan menimbulkan bias, karena jika

ingin memperoleh model dengan R tinggi, seorang peneliti dapat dengan

sembarangan menambahkan variabel independen dan nilai R akan meningkat,

tidak tergantung apakah variabel bebas tambahan itu berhubungan dengan

variabel terikat atau tidak. Oleh karena itu, disarankan untuk menggunakan

Adjusted R Square. Interpretasinya sama dengan R Square, akan tetapi

Adjusted R Square dapat naik atau turun dengan adanya penambahan variabel

baru, tergantung dari korelasi antara variabel independen tambahan tersebut

dengan variabel terikatnya. Sehingga nilai yang digunakan sebagai koefisien

determinasi adalah 68,5%

5. Standar Error of Estimate sebesar 0,6726. Semakin kecil nilai SEE akan

membuat model regresi semakin tepat dalam memprediksi variabel dependen

good corporate governance 4.4 Pembahasan

Berdasarkan hasil penelitian yang telah dilakukan, maka hasil pembahasan

yang didapatkan adalah sebagai berikut menurut hasil uji validitas dan realibilitas

maka setiap butir pernyataan dalam variabel audit internal dan variabel good

corporate governance tentang Bank Mandiri dinyatakan valid dan reliable,

kemudian menurut hasil uji normalitas data residual terdistribusi secara normal

menurut hasil uji parsial (uji t) yang dilakukan untuk mengetahui pengaruh

variabel independen terhadap variabel dependen di dapatkan hasil bahwa variabel

audit internal berpengaruh terhadap good corporate governance, sehingga

diketahui bahwa pengaruh peran audit internal terhadap penerapan good corporate

governance PT Bank Mandiri (Persero) Tbk. Region I/Sumatera I. Berdasarkan

penelitian yang telah dilakukan terbukti bahwa audit internal memiliki pengaruh

yang positif dan signifikan terhadap good corporate governance yaitu sebesar

2,780, perbedaan yang cukup jauh yaitu 1,103 dengan t tabel. Dapat disimpulkan

bahwa variabel audit internal sangat berpengaruh terhadap good corporate

68

BAB V PENUTUP 5.1Kesimpulan

Bank Mandiri menyadari bahwa penerapan tata kelola perusahaan yang

berkelanjutan memiliki peran penting dalam memastikan diperolehnya manfaat

yang maksimal oleh perusahaan, yang kemudian akan semakin memperkuat

kondisi internal perusahaan, meningkatkan kinerja perusahaan, meningkatkan

pengelolaan terhadap risiko serta meningkatkan reputasi atau citra positif sebagai

perusahaan yang mendukung perekonomian Nasional.

Hasil self assessment individu Bank Mandiri tercermin akan pemenuhan

yang memadai atas prinsip-prinsip Good Corporate Governance. Apabila terdapat

kelemahan dalam penerapan prinsip Good Corporate Governance, hal tersebut

kurang signifikan dan dapat diselesaikan dengan tindakan normal oleh manajemen

Bank.

Berdasarkan hasil penelitian yang telah dilakukan, maka kesimpulan yang

didapatkan adalah pengaruh peran audit internal terhadap penerapan good

corporate governance PT Bank Mandiri (Persero) Tbk. Region I/Sumatera I,

sesuai dengan apa yang menjadi tujuan utama Bank Mandiri dalam Tata Kelola

Perusahaan, yaitu audit internal memiliki pengaruh yang positif dan signifikan

terhadap good corporate governance dan variabel audit internal sangat

5.2Saran

Bank Mandiri telah menerapkan good corporate governance untuk

menciptakan nilai tambah bagi konglomerasi keuangan secara berkesinambungan,

yang meliputi penerapan fungsi kepatuhan terintegrasi, penerapan fungsi audit

intern terintegrasi, penerapan manajemen.

Oleh sebab itu peneliti menyarankan kepada PT. Bank Mandiri. Tbk

Region I/Sumatera I untuk meningkatkan fungsi kepatuhan dan juga fungsi audit

yang terintegrasi dengan cara memberikan pendidikan dan pelatihan bagi

pihak-pihak yang berada di dalamnya khususnya pada bagian business control baik

regional, area maupun cabang, pelatihan ini sangat membantu bagian internal

audit dalam meningkatkan kemampuannya untuk melakukan atau menyelesaikan

setiap tugas yang diberikan, dengan sumber daya manusia yang baik, maka

6 BAB II

KERANGKA TEORI

2.1 Audit Internal

2.1.1 Defenisi Audit Internal

American Accounting Association mendefenisikan sebagai “proses

sistematis untuk secara objektif memperoleh dan mengevaluasi asersi mengenai

tindakan dan kejadian – kejadian ekonomis untuk meyakinkan derajat kesesuaian

antara asersi ini dengan kriteria yang ditetapkan dan mengomunikasikannya

kepada pihak yang berkepentingan” (Sawyer et al, 2005:8).

Defenisi audit internal menurut Standarts for the Professional Practice of

Internal Auditing “Audit internal adalah fungsi penilaian independen yang

dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas –

aktivitasnya sebagai jasa yng diberikan kepada perusahaan” (Sawyer et al,

2005:9).

Selanjutnya, pengertian audit internal adalah agen yang paling cocok

untuk mewujudkan internal control, risk management, dan Good Corporate

Governance yang pastinya akan memberi nilai tambah bagi sumber daya manusia

dan perusahaan (Valery G. Kumaat,2010:35)

Sebuah resolusi yang menciptakan sebuah kerangka praktik profesional

(professional practices framework) yang baru juga dipertimbangkan oleh dewan

The Institute of Internal Auditors (IIA). Dewan Standar Audit Internal (Internal

Auditing Standarts Board – IIASB) IIA telah mengembangkan semua perubahan

Defenisi berikut ini telah diciptakan untuk menggambarkan lingkup audit

internal modern yang luas dan tak terbatas. Audit internal adalah sebuah penilaian

yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan

kontrol yang berbeda – beda dalam organisasi untuk menentukan apakah

1. Informasi keuangan dan operasi telah akurat dan dapat diandalkan

2. Resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi

3. Peraturan eksternal serta kebijakan dan prosedur internal yang bisa

diterima telah diikuti

4. Kriteria operasi yang memuaskan telah dipenuhi

5. Sumber daya telah digunakan secara efisien dan ekonomis

6. Tujuan organisasi telah dicapai secara efektif

Semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen

dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara

efektif (Sawyer et al,2005:9)

Defenisi ini tidak hanya mencakup peranan dan tujuan auditor internal,

tetapi juga mengakomodasikan kesempatan dan tanggung jawab. Defenisi tersebut

juga memadukan persyaratan – persyaratan signifikan yang ada di dalam standar

dan mencakup lingkup yang luas dari auditor internal modern yang lebih

menekankan pada penambahan nilai dan semua hal yang berkaitan dengan resiko,

2.1.2 Fungsi dan Ruang Lingkup Audit Internal

Fungsi audit internal merupakan kegiatan yang bebas, yang terdapat dalam

organisasi, yang dilakukan dengan cara memeriksa akuntansi, keuangan, dan

kegiatan lain, untuk memberikan jasa bagi manajemen dalam melaksanakan

tanggung jawab mereka dengan cara menyajikan analisis, penilaian, rekomendasi

dan komentar – komentar penting terhadap kegiatan manajemen. Untuk mencapai

tujuan tersebut, auditor internal melaksanakan kegiatan – kegiatan berikut ini:

1. Pemeriksaan dan penilaian terhadap efektivitas struktur pengendalian

internal dan mendorong penggunaan struktur pengendalian internal yang

efektif dengan biaya yang minimum

2. Menentukan sampai seberapa jauh pelaksanaan kebijakan manajemen

puncak dipatuhi

3. Menentukan sampai seberapa jauh kekayaan perusahaan

dipertanggungjawabkan

4. Menentukan keandalan informasi yang dihasilkan oleh berbagai bagian

dalam perusahaan

5. Memberikan rekomendasi perbaikan kegiatan – kegiatan perusahaan

Audit internal yang modern tidak lagi terbatas fungsinya dalam bidang

pemeriksaan keuangan, tetapi sudah meluas ke bidang lainnya seperti audit

manajemen, audit lingkungan hidup, audit kepatuhan, dan sudah sudah mencakup

konsultasi yang didesain untuk menambah nilai dan meningkatkan kegiatan

operasi organisasi.

Fungsi audit internal menjadi semakin penting sejalan dengan semakin

mengawasi seluruh kegiatan operasional perusahaan, karena itu manajemen sangat

terbantu oleh fungsi audit internal untuk menjaga efisiensi dan efektivitas

kegiatan.

Menurut Guy (2002:410) “ruang lingkup audit internal meliputi

pemeriksaan dan evaluasi yang memadai serta efektivitas sistem pengendalian

internal organisasi dan kualitas kinerja dalam melaksanakan tanggung jawab yang

dibebankan”. Berikut ini adalah ruang lingkup audit internal yang meliputi tugas –

tugasnya:

1. Menelaah reliabilitas dan integritas informasi keuangan dan operasi serta

perangkat yang digunakan untuk mengidentifikasi, mengukur,

mengklarifikasi serta melaporkan informasi semacam itu

2. Menelaah sistem yang ditetapkan untuk memastikan ketaatan terhadap

kebijakan, perencanaan, prosedur, hukum, dan peraturan yang dapat

memiliki pengaruh signifikan terhadap operasi dan laporan serta

menentukan apakah organisasi telah mematuhinya

3. Menelaah perangkat perlindungan aktiva dan secara tepat memverifikasi

keberadaan aktiva tersebut

4. Menilai keekonomisan dan efisiensi sumber daya yang dipergunakan

5. Menelaah operasi atau program untuk memastikan apakah hasilnya

konsisten dengan tujuan dan sasaran yang telah dietapkan serta apakah

operasi atau program itu telah dilaksanakan sesuai dengan yang

direncanakan

Ruang lingkup penugasan fungsi audit internal yang terdapat dalam

Profesi Audit Internal (2004:20) yaitu “fungsi audit internal melakukan evaluasi

dan memberikan kontribusi terhadap peningkatan proses pengelolaan resiko,

pengendalian, dan governance, dengan pendekatan yang sistematis, teratur, dan

menyeluruh”.

Maksud dari pernyataan tersebut ialah audit internal membantu organisasi

dengan cara mengidentifikasi dan mengevaluasi resiko signifikan dan

memberikan kontribusi terhadap peningkatan pengelolaan resiko dan sistem

pengendalian intern. Berdasarkan hasil penelitian resiko tersebut, fungsi audit

internal mengevaluasi kecukupan dan efektivitas sistem pengendalian internal,

yang mencakup governance, kegiatan operasi, dan sistem informasi organisasi.

2.1.3 Tujuan Audit Internal

Direksi harus menyusun dan melaksanakan sistem pengendalian internal

perusahaan yang handal dalam rangka menjaga kekayaan dan kinerja perusahaan

serta memenuhi peraturan perundang – undangan. Satuan kerja atau fungsi

pengawasan internal bertugak membantu direksi dalam memastikan pencapaian

tujuan dan kelangsungan usaha dengan:

1. Melakukan evaluasi terhadap pelaksanaan program perusahaan

2. Memberikan saran dalam upaya memperbaiki efektivitas proses

pengendalian resiko

3. Melakukan evaluasi kepatuhan perusahaan terhadap peraturan perusahaan,

pelaksanaan Good Corporate Governance dan perundang – undangan

Tujuan audit internal adalah untuk membantu anggota organisasi untuk

melaksanakan tanggung jawabnya secara efektif. Untuk mencapai tujuan ini, staff

audit internal diharapkan dapat memenuhinya dengan analisis, penilaian,

rekomendasi, konsultasi, dan informasi tentang kegiatan yang ditelaah. Untuk

mencapai tujuan tersebut, auditor internal harus melakukan kegiatan – kegiatan

sebagai berikut:

1. Menelaah dan menilai kebaikan, memadai tidaknya penerapan dari sistem

pengendalian internal dan pengendalian operasional lainnya, serta

mengembangkan pengendalian yang efektif dengan biaya yang tidak

terlalu mahal

2. Memastikan ketaatan terhadap kebijakan, rencana, dan prosedur yang telah

ditetapkan oleh manajemen

3. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan

dilindungi dari kemungkinan terjadinya segala bentuk pencurian,

kecurngan, dan penyalahgunaan

4. Memastikan bahwa pengolahan data yang dikembangkan dalam organisasi

dapat dipercaya

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang

diberikan oleh manajemen

6. Menyarankan perbaikan – perbaikan operasional dalam rangka

2.1.4 Misi dan Peran Audit Internal

Auditor Internal memberikan informasi yang diperlukan manajer dalam

menjalankan tanggung jawab mereka secara efektif. Auditor internal bertindak

sebagai penilai independen untuk menelaah operasional perusahaan dengan

mengukur dan mengevaluasi kecukupan kontrol serta efisiensi dan efektivitas

kinerja perusahaan. Auditor internal memiliki peranan yang penting dalam semua

hal yang berkaitan dengan pengelolaan perusahaan dan resiko terkait dalam

menjalankan usaha.

Independensi merupakan kata kunci paling penting untuk menilai peran

audit internal. Banyak pihak mengartikan independensi ke dalam 2 pengertian:

1. Independensi : mengambil sikap netral, tidak memihak, dan bebas dari

pengaruh

2. Independensi : keberpihakan pada kepentingan yang lebih besar/bernilai

Bersikap netral pada hakikatnya merupkan hal yang mustahil ketika

dihadapkan pada pilihan mana yang benar dan salah, antara kepentingan manfaat

bisnis atau kepentingan orang banyak, atau antara kebijakan internal dengan

regulasi pemerintah, mau tidak mau harus terjadi keberpihakan. Tetapi persepsi

setiap orang terhadap kebenaran ternyata bisa tidak sama. Selain itu, kepentingan

yang dianggap lebih besar biasanya juga dipengaruhi oleh otoritas yang

memperjuangkan kepentingan tersebut.

Keberpihakan audit internal pada kebenaran ditinjau dari:

1. Adanya bukti serta data material yang otentik, relevan, dan cukup

2. Adanya praktik bisnis yang menunjang tinggi etika/moral serta

3. Adanya kapasitas tanggung jawab dan wewenang seseorang yang terukur

dalam organisasi besar

4. Adanya administrasi dan pengendalian yang memadai serta konsisten

2.1.5 Peran Auditor Internal yang Mengacu Pada Kriteria Good Corporate Governance

Audit internal sebagai sebagai bagian dari internal perusahaan mempunyai

peranan penting untuk menciptakan suasana yang lebih baik di perusahaan.

Adapun peran yang dapat dilakukan, yang mengacu pada kriteria Good Corporate

Governance adalah sebagai berikut:

1. Membantu direksi dan dewan komisaris menyusun dan

mengimplementasikan kriteria Good Corporate Governance di perusahaan

apabila pengembangan Good Corporate Governance dilakukan sendiri,

atau turut bekerja sama sebagai counterpart apabila pengembangan Good

Corporate Governance diserahkan kepada pihak ketiga (outsourcing).

Sehubungan dengan hal tersebut, auditor internal berperan penting untuk

memberikan limited assurance atas kesesuaian kriteria Good Corporate

Governance yang disusun sendiri dengan kriteria Good Corporate Governance Indonesia dan internasional

2. Membantu direksi dan dewan komisaris menyediakan data keuangan dan

operasi serta data lain yang dapat dipercaya, accountable, akurat, tepat

waktu, objektif, mudah dimengerti, dan relevan bagi stakeholder untuk

mengambil keputusan. Sehubung dengan hal tersebut, auditor internal

informasi yang tersedia. Keyakinan yang dapat diberikan auditor internal

bersifat terbatas karena kedudukan dan derajat independensi. Auditor

internal itu sendiri yang bersifat terbatas dibandingkan apabila keyakinan

tersebut diberikan kepada pihak luar perusahaan

3. Membantu direksi dan dewan komisaris mematuhi dan mengawasi

penerapan atas seluruh ketentuan yang berlaku dan auditor internal harus

memastikan bahwa seluruh elemen perusahaan mengikuti seluruh aktivitas

perusahaan secara konsisten

4. Membantu direksi menyusun dan mengimplementasikan struktur

pengendalian internal yang handal dan memadai. Auditor internal dalam

konteks ini harus memastikan bahwa struktur tersebut telah tersedia

dengan memadai dan telah berfungsi serta telah diikuti oleh setiap elemen

perusahaan

5. Menstimulasi direksi dan dewan komisaris untuk mengembangkan dan

mengimplementasikan sistem audit yang baik, khususnya pembentukan

komite audit yang ideal, piagam audit internal, pedoman audit internal

serta menumbuhkan efektivitas penggunaan dan pemanfaatan hasil kerja

auditor independen terhadap evaluasi praktik Good Corporate

Governance. Penerapan Good Corporate Governance tidak dapat

menghapus atau mengabaikan pentingnya struktur pengendalian internal,

karena struktur pengendalian internal dapat membantu terciptanya

akuntabilitas dan transparansi. Struktur pengendalian internal yang baik

dapat membantu menyediakan data dan menyusun laporan yang

2.1.6 Teknik – Teknik Audit Internal

1. Penentuan Resiko

Penentuan resiko merupakan hal penting bagi manajemen dan auditor

internal. Auditor internal harus memiliki pemahamaan mengenai proses

penentuan resiko dan sarana yang digunakan untuk melakukannya.

Auditor internal harus melampirkan hasil penentuan resiko kedalam

program audit untuk memastikan bahwa kontrol yang dibutuhkan

memang diterapkan untuk mengurangi resiko

2. Survei Pendahuluan

Survei pendahuluan dapat menjadi senjata terbaik bagi auditor untuk

memperoleh pemahaman, informasi, dan perspektif yang dibutuhkan

untuk mendukung kesuksesan audit. Survei pendahuluan yang baik akan

menghasilkan program audit yang tepat yang akan menunjang

keberhasilan audit. Keberhasilan atau kegagalan audit sangat bergantung

pada survei.

2.1.7 Perbedaan Auditor Internal dan Auditor Eksternal

Penelaahan internal atas kontrol – kontrol di bidang akuntansi merupakan

hal yang penting, dan auditor internal haruslah terlibat dalam hal ini, namun itu

bukanlah misi utama mereka. Kerugian akibat proses produksi yang salah,

perekayasaan, pemasaran, atau pengelolaan persediaan bisa jadi lebih besar

dibandingkan kerugian akibat kelemahan di bidang keuangan. Kontrol manajemen

atas aktivitas keuangan telah semakin kuat selama beberapa tahun ini, namun