1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Profitabilitas atau kemampuan memperoleh laba adalah suatu ukuran

dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu

menghasilkan laba pada tingkat yang diinginkannya. Angka profitabilitas

dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba

investasi, pendapatan per saham, dan penjualan. Nilai profitabilitas menjadi

norma ukuran bagi kesehatan perusahaan. Profitabilitas mempunyai arti penting

dalam usaha mempertahankan kelangsungan hidupnya dalam jangka panjang,

karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai

prospek yang baik dimasa yang akan datang.

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para

investor atas investasi yang dilakukan. Kemampuan perusahaan untuk

menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya

guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan

menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan itu

sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan

badan usaha tersebut. Dengan demikian setiap badan usaha akan selalu berusaha

meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu

badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin.

Hambatan-hambatan yang dihadapi perusahaan dalam mencapai tujuan

2 fundamental seperti tidak diterapkannya sistem tata kelola perusahaan yang baik

atau good corporate governance. Good Corporate Governance merupakan suatu

tata kelola perusahaan yang menerapkan prinsip-prinsip keterbukaan,

akuntabilitas, pertanggungjawaban, independensi, dan kewajaran. Krisis di

Indonesia yang dimulai pada akhir tahun 1997 yang efeknya masih terasa hingga

saat ini bukan semata-mata diakibatkan oleh krisis ekonomi, tetapi juga di

akibatkan oleh belum di implementasikannya good corporate governance. Banyak

perusahaan yang terpuruk karena tata pemerintahan sebuah perusahaan tersebut

tidak baik sehingga banyak fraud yang terjadi atau tidak ada investor yang mau

membeli saham perusahaan tersebut. Dapat dilihat pada tabel 1.1 berikut ini, di

Indonesia kesadaran perusahaan menerapakan good corporate governance masih

sangat rendah.

Tabel 1.1 Skor Peringkat Good Corporate Governance di Asia

NEGARA SKOR

Tahun 2000 Tahun 2012

Singapura 2,00 0,67

Keterangan : Makin tinggi skor, makin buruk Good Corporate Governance

3 Berdasarkan tabel di atas, dapat dilihat bahwa Indonesia termasuk negara

dengan Good Corporate Governance yang buruk di Asia. Padahal dengan

menerapkan good corporate governance, perusahaan akan mampu menambah dan

memaksimalkan nilai perusahaan guna memenangkan kompetisi global.

Menyadari situasi dan kondisi demikian, pemerintah melalui Kementrian Negara

BUMN mulai memperkenalkan konsep good corporate governance di lingkungan

BUMN melalui Keputusan Menteri BUMN Nomor: Kep-117/M-MBU/2002

tentang penerapan praktik GCG pada BUMN, BUMN didorong untuk wajib

menerapkan good corporate governance secara konsisten atau menjadikan good

corporate governance sebagai landasan operasionalnya yang pada dasarnya

memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan,

salah satu diantaranya adalah profitabilitas perusahaan.

Di Indonesia, isu terkait good corporate governance sudah mulai banyak

dibahas dalam dunia bisnis, sehingga banyak sumber-sumber good corporate

governance yang mulai diteliti di dalam perusahaan kemudian dikembangkan oleh

lembaga peneliti good corporate governance, salah satu informasi yang terkait

dengan good corporate governance saat ini yang dapat digunakan adalah

Corporate Governance Perception Index (CGPI). CGPI adalah program riset dan

pemeringkatan penerapan good corporate governance pada

perusahaan-perusahaan di Indonesia melalui perancangan riset yang mendorong perusahaan-perusahaan

meningkatkan kualitas penerapan konsep GCG melalui perbaikan yang

berkesinambungan dan melaksanakan evaluasi.

Salah satu perusahaan yang menerapkan good corporate governance

4 tahun 2005 Bank Mandiri mengalami permasalahan yang mengakibatkan

menurunnya kinerja bank. Salah satunya adalah dengan meningkatnya kredit

bermasalah. Hal ini secara langsung berdampak pada penurunan laba Bank

Mandiri secara signifikan dari sebelumnya sebesar Rp 5,3 triliun di tahun 2004,

menjadi Rp 603 miliar di tahun 2005 atau mengalami penurunan sebesar sekitar

80%. Dari sisi kepercayaan investor di bursa, harga saham Bank Mandiri juga

mengalami penurunan dari Rp2.050 pada Januari 2005 hingga ke level Rp1.110

pada November 2005.

Tahun 2006 PT. Bank Mandiri Tbk mengambil langkah transformasi

dalam strategi utama untuk mengulang kembali kejayaannya. Salah satu langkah

transformasi tersebut adalah menerapkan prinsip-prinsip Good Corporate

Governance. Peningkatan profitabilitas yang diperoleh Bank Mandiri setelah

menerapkan good corporate governance dapat dilihat dalam tabel 1.2 berikut ini:

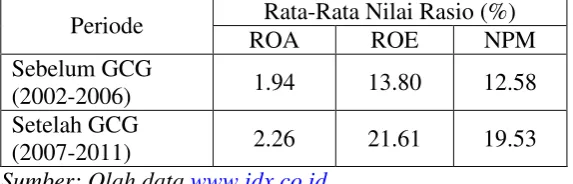

Tabel 1.2 Rata-Rata Rasio Profitabilitas Bank Mandiri 2002-2011

Periode Rata-Rata Nilai Rasio (%)

ROA ROE NPM

Tabel diatas menunjukkan peningkatan rasio profitabilitas yang dicapai

Bank Mandiri setelah menerapkan good corporate governance sejak tahun 2007.

Rasio Return on Assets mengukur kemampuan perusahaan dalam menghasilkan

laba secara keseluruhan dalam pengunaan aset. Rasio Return on Equity mengukur

5

laba bersih setelah pajak. Dan rasio Net Profit Margin mengukur laba bersih

setelah pajak terhadap tingkat penjualan.

Hingga saat ini, bank terbesar di Indonesia dari sisi aset ini secara

konsisten menerapkan prinsip-prinsip GCG dengan baik, dan terpercaya hingga

memperoleh berbagai penghargaan. Salah satu penghargaan yang diperoleh yaitu

pada tahun 2012, hasil riset dan pemeringkatan implementasi GCG yang

dilakukan The Indonesian Institute for Corporate Governance (IICG) bekerja

sama dengan majalah SWA menyelenggarakan Corporate Governance Perception

Index (CGPI) dan memberikan predikat kepada PT. Bank Mandiri, Tbk. sebagai

Bank “Sangat Terpercaya” dan predikat ini diperoleh 6 (enam) tahun

berturut-turut dengan nilai tertinggi. Bank Mandiri menyatakan penerapan prinsip GCG

secara komprehensif menjadi faktor penting dalam menentukan tingkat

profitabilitas dan reputasi sebuah perusahaan serta keberhasilan dalam

memberikan nilai tambah kepada stakeholders (Donald:2013).

Penelitian terdahulu yang ditulis oleh Azhar, Ibnu Austrindanney Sina

tahun 2010 dengan judul “Pengaruh Penerapan Good Corporate Governance

Terhadap Profitabilitas Pada Perusahaan Go Public di Indonesia periode

2007-2009” yang menggunakan variabel skor CGPI sebagai indikator GCG dan

menggunakan Return On Assets (ROA) sebagai indikator profitabilitas,

menunjukkan hasil bahwa GCG berpengaruh terhadap profitabilitas secara parsial

namun ROA disini tidak dapat dijelaskan oleh penerapan GCG.

R. Ait Novetiani dan Jeanny Fatimah tahun 2010 dengan judul “Pengaruh

Penerapan Good Corporate Governance terhadap Keandalan Laporan Keuangan

6 Penerapan GCG berpengaruh terhadap keandalan laporan keuangan yang dilihat

dari nilai thitung sebesar 2.247 lebih besar dari ttabel sebesar 1.701, yang berarti H0

ditolak dan Ha diterima.

Devien Aprianto C tahun 2013 dengan judul “Analisis Pengaruh Corporate

Governance terhadap Kinerja Perusahaan dan Risiko Perusahaan (Studi Pada

Perusahaan Non-Keuangan yang Terdaftar di Bursa Efek Indonesia dan Mengikuti

Pemeringkatan Corporate Governance Perception Index (CGPI) Periode

2007-2011)” menunjukkan variabel CGPI yang digunakan sebagai ukuran corporate

governance mempunyai pengaruh yang signifikan terhadap ROI sebagai ukuran

kinerja perusahaan.

Devid Tjondro dan R. Wilopo tahun 2011 dengan judul “Pengaruh Good

Corporate Governance terhadap Profitabilitas dan Kinerja Saham Perusahaan

Perbankan yang tercatat di Bursa Efek Indonesia” menunjukkan GCG

berpengaruh secara positif signifikan terhadap ROA, ROE, NIM dan PER.

Dani Riandi dan Hasan Sakti Siregar tahun 2011 dengan judul “Pengaruh

Penerapan Good Corporate Governance terhadap Return on Asset, Net Profit

Margin, dan Earning per Share pada Perusahaan yang terdaftar di Corporate

Governance Perception Index.” menunjukkan Penerapan GCG tidak berpengaruh

secara parsial terhadap ROA, tetapi berpengaruh terhadap NPM dan EPS secara

parsial.

Berdasarkan latar belakang yang dikemukakan tersebut, maka peneliti

tertarik untuk melakukan penelitian pada Bank Mandiri selama 7 tahun terakhir

menerapkan good corporate governance, mengenai kontribusi penerapan Good

7 Perception Index (CGPI) dalam usaha perusahaan untuk meningkatkan rasio

profitabilitasnya dengan judul “Pengaruh Good Corporate Governance terhadap

Profitabilitas Perusahaan pada PT. Bank Mandiri (Persero) Tbk periode

2007-2013.”

1.2 Rumusan Masalah

Berdasarkan uraian dan penjelasan dari latar belakang yang telah

dikemukakan sebelumnya, maka dirumuskan masalah yang menjadi dasar dalam

penyusunan skripsi, yaitu:

1. Bagaimana penerapan Good Corporate Governance pada PT. Bank Mandiri

(Persero) Tbk periode 2007-2013?

2. Bagaimana Profitabilitas PT. Bank Mandiri (Persero) Tbk periode

2007-2013?

3. Seberapa besar pengaruh penerapan Good Corporate Governance terhadap

Profitabailitas pada PT. Bank Mandiri (Persero) Tbk periode 2007-2013?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam

penelitian ini adalah:

1. untuk mengetahui penerapan Good Corporate Governance pada PT. Bank

Mandiri (Persero) Tbk periode 2007-2013.

2. untuk mengetahui Profitabilitas PT. Bank Mandiri (Persero) Tbk periode

8

3. untuk mengetahui seberapa besar pengaruh penerapan Good Corporate

Governance terhadap Profitabailitas pada PT. Bank Mandiri (Persero) Tbk

periode 2007-2013.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini selain bermanfaat bagi peneliti, penelitian ini

diharapkan dapat bermanfaat terhadap perusahaan-perusahaan yang diteliti dan

bagi akademisi.

1. Bagi peneliti, penelitian ini bermanfaat untuk mengembangkan wawasan dan

pemahaman yang mendalam berkaitan dengan Good Corporate Governance

serta pengaruhnya terhadap profitabilitas perusahaan.

2. Bagi perusahaan yang diteliti, hasil penelitian ini diharapkan bermanfaat

sebagai bahan referensi akan pendalaman mengenai prinsip Good Corporate

Governance yang telah diterapkan dan untuk mengetahui besarnya pengaruh

yang dapat ditimbulkan atas pelaksanaan Good Corporate Governance

terhadap profitabilitas perusahaan.

3. Bagi akademisi, hasil penelitian ini diharapkan dapat menjadi bahan referensi