TINJAUAN ATAS PROSEDUR PENERIMAAN PAJAK

PERTAMBAHAN NILAI PADA KANTOR PELAYANAN

PAJAK PRATAMA BANDUNG CIBEUNYING

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Program Studi S-1

Program Studi Akuntansi

Oleh :

Nama : Danang Indrayanto Nim : 21110217

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek ... 4

1.2.2 Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 5

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek ... 7

v

BAB II GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat KPP Pratama Bandung Cibeunying ... 10

2.1.1 Fasilitas Kantor ... 13

2.1.2 Wilayah Kerja Dan Gambaran Wajib Pajak ... 14

2.2 Struktur Organisasi ... 18

2.3 Uraian Tugas (Job Description) ... 18

2.4 Aspek Kegiatan KPP Pratama Bandung Cibeunying ... 22

BAB III PELAKSANAAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 24

3.1.1 Pengertian Prosedur ... 25

3.1.2 Pengertian Pajak ... 26

3.1.3 Pengertian Pajak Pertambahan Nilai ... 28

3.1.3.1 Pemungut Pajak Pertambahan Nilai ... 30

3.1.3.2 Tarif Pajak Pertambahan Nilai ... 32

3.1.3.3 Objek Pajak Pertambahan Nilai ... 32

3.2 Teknis Pelaksanaan Kerja Praktek ... 35

vi

3.3.1 Prosedur Penerimaan PPN atas Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) di KPP Pratama Bandung Cibeunying ... 36 3.3.2 Pembaharuan Prosedur Penerimaan PPN di KPP Pratama

Bandung Cibeunying ... 39 BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 41 4.2 Saran ... 42 DAFTAR PUSTAKA ... 43

DAFTAR RIWAYAT HIDUP

i

KATA PENGANTAR

Assalamu’allaikum Wr.Wb

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT, atas berkat, rahmat, dan anugrah-Nya yang telah dilimpahkan kepada penulis, sehingga penulis mampu menyelesaikan Laporan Kerja Praktek dengan judul “Tinjauan Atas Prosedur Penerimaan Pajak Pertambahan Nilai Pada

Kantor Pelayanan Pajak Pratama Bandung Cibeunying”.

Adapun tujuan dari penelitian ini adalah untuk memenuhi salah satu syarat untuk menempuh jenjang SI Program Studi Akuntansi di Universitas Komputer Indonesia Bandung.

Penulis menyadari dalam penulisan Laporan Kerja Praktek ini masih banyak terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki, untuk itu penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak.

ii

Dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

6. Seluruh Bapak Ibu Dosen dan Karyawan Universitas Komputer Indonesia. 7. Bapak Akhmad Supardi, selaku pembimbing di Kantor Pelayanan Pajak

Pratama Bandung Cibeunying yang telah meluangkan waktunya kepada penulis dan dengan sabar serta tekun dalam membimbing penulis dalam penyusunan Laporan Kerja Praktek ini.

8. Ibu Sri Wilissetyowati, selaku Kepala Seksi Pelayanan Kantor Pelayanan Pajak Pratama Bandung Cibeunying yang telah membantu dalam penyusunan Laporan Kerja Praktek ini.

9. Seluruh Staf dan Pegawai yang bekerja di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

iii

11.Lestari Nuryandini yang telah memberikan doa, bantuan, dukungan, pengertian, kasih sayang dan kesabarannya dalam membantu menyelesaikan laporan ini. Semoga kita selalu diberikan kemudahan dan kelancaran dalam segala hal.

12. Sahabat, serta teman-teman kelas Ak 5 yang telah memberikan bantuan dan dukungan pada penulis.

13. Serta semua pihak yang telah membantu dan memberi dukungan yang tidak dapat penulis sebutkan. Semoga kebaikannya dapat dibalas oleh Allah SWT.

Akhir kata penulis sampaikan rasa terima kasih kepada semua pihak atas terselesaikannya laporan ini. Semoga Laporan Kerja Praktek ini dapat memberi manfaat bagi pembaca pada umumnya dan penulis pada khususnya. Dan semoga Allah SWT selalu memberikan Taufik dan Hidayah-Nya kepada kita semua. Amin.

Wassalamu’alaikum Wr.Wb

Bandung, Januari 2014

43

DAFTAR PUSTAKA

Baridwan, Zaki. (2009). Sistem Akuntansi Penyusunan Prosedur dan Metode. Yogyakarta: YKPN.

Djajadiningrat, S.I. (2008). Sistem Akuntansi Pajak. Jakarta: Salemba Empat.

Mardiasmo. (2008). Perpajakan Edisi Revisi 2008. Yogyakarta: Andi Yogyakarta.

Mulyadi. (2009). Auditing Edisi 6 Buku 1. Jakarta: Salemba Empat.

Mulyono, Djoko. (2008). Pajak Pertambahan Nilai. Yogyakarta: Andi Yogyakarta.

Nafarin, M. (2009). Penganggaran Perusahaan. Edisi ketiga. Jakarta: Salemba Empat.

Rahayu, Siti Kurnia. (2010). Perpajakan Indonesia Konsep & Aspek Formal. Yogyakarta: Graha Ilmu.

Susanto, Azhar. (2008). Sistem Informasi Akuntansi. Jakarta: Gramedia.

Waluyo. (2009). Akuntansi Pajak Edisi 2. Jakarta: Salemba Empat.

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 44/PJ/2010

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER – 2/PJ/2011

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER – 21/PJ/2013

DAFTAR RIWAYAT HIDUP

Nama : Danang Indrayanto

Alamat : Jl. Durian I No.7 RT 04/10 Jatiasih Bekasi Selatan Telepon : 08977128823 / 081321341117

Tanggal Lahir : 17 September 1990 Tempat Lahir : Bekasi

Agama : Islam

Gender : Laki-laki

Status : Belum Menikah

Umur : 23 Tahun

Tinggi/Berat Badan : 174cm / 65kg Golongan Darah : B

Institute Tempat Periode

SD : SDN Jatiasih VI Bekasi 1996 – 2002

SMP : SMPN 9 Bekasi 2002 – 2005

SMA : SMA HUTAMA Bekasi 2005 – 2008

KULIAH : Universitas Komputer Indonesia Bandung 2010-Dalam Proses

Dengan ini saya menyatakan bahwa semua keterangan yang saya berikan seluruhnya benar.

Hormat Saya,

Danang Indrayanto DATA PRIBADI

1

BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Negara Republik Indonesia adalah negara hukum berdasarkan Pancasila

dan Undang-undang 1945 yang menjunjung tinggi hak dan kewajiban setiap

masyarakat, oleh karena itu negara menempatkan perpajakan sebagai perwujudan

salah satu kewajiban kenegaraan dalam rangka kegotong royongan nasional

sebagai peran serta aktif masyarakat dalam membiayai pembangunan.

Pengadaan dana merupakan masalah yang penting bagi tercapainya

pembangunan nasional. Sumber pembiayaan pembangunan berasal dari dalam

negeri dan luar negeri, namun demikian sumber dari dalam negeri lebih

diutamakan daripada luar negeri.

Dalam rangka mengantisipasi adanya perubahan dan tantangan yang

timbul dimasa yang akan datang, pemerintah melakukan penyempurnaan kembali

terhadap “Tax Reform” menjadi Undang-undang yang diberlakukan sejak tahun

1995. Perubahan Undang-undang yang baru khususnya Undang-undang Pajak

Pertambahan Nilai ( PPN ), diharapkan lebih memberikan kepastian hukum

melalui perluasan basis pajak dan penyederhanaan sistem perpajakan. Oleh karena

itu, pajak merupakan sumber penerimaan yang sangat penting dalam rangka

pembiayaan pembangunan yang mandiri, sehingga diharapkan dapat mengurangi

ketergantungan bangsa Indonesia dari sumber dana yang berasal dari pinjaman

2

Pajak Pertambahan Nilai merupakan salah satu jenis pajak yang menjadi

andalan pemerintah guna mewujudkan kemandirian bangsa dalam pembangunan,

maka wajib pajak baik pribadi maupun badan diberikan kebebasan dan tanggung

jawab untuk memperhitungkan, membayar dan melaporkan sendiri pajaknya atau

self assessment system.

Perubahan Peraturan Direktur Jenderal Pajak Nomor PER-44/PJ/2010

menjadi PER-11/PJ/2013 tentang bentuk, isi, dan tata cara pengisian serta

penyampaian surat pemberitahuan masa pajak pertambahan nilai ( SPT MASA

PPN ). Dalam sasaran pelaksanaannya Peraturan Direktur Jenderal Pajak ini

meningkatkan pengawasan dan monitoring kepatuhan pemenuhan kewajiban

Pajak Pertambahan Nilai dan diharapkan dapat meningkatkan Penerimaan Negara

sebagai hasil pembangunan nasional.

Setiap kegiatan penyerahan dan perolehan Barang Kena Pajak ( BKP )

yang dilakukan Pengusaha Kena Pajak ( PKP ) dikenakan Pajak Pertambahan

Nilai yang diatur dalam Undang-undang Nomor 42 tahun 2009, oleh karena itu,

setiap kegiatan penyerahan dan pelaporan Pajak Pertambahan Nilai harus

dilaporkan oleh Pengusaha Kena Pajak ( PKP ) pada setiap masa pajak. Akibat

dari kelalaian Wajib Pajak tersebut, dapat berdampak negatif dimasa mendatang

bagi wajib pajak tersebut. Karena kelalaian tersebut dapat menyebabkan, Wajib

Pajak dikenakan sanksi, baik berupa denda, maupun kenaikan.

Pelaporan SPT Masa PPN dapat dilakukan dengan cara disampaikan

langsung ke kantor pelayanan pajak setempat maupun disampaikan melalui kantor

3

berfungsi sebagai tanggal penerimaan SPT masa PPN, wajib pajak dapat

memperoleh SPT di Kantor Pelayanan Pajak atau di unduh di laman Direktorat

Jenderal Pajak dengan alamat http://www.pajak.go.id , SPT harus di isi secara

lengkap oleh wajib pajak baik dalam pengisian data perpajakan seperti, entitas

wajib pajak, bukti potong, faktur pajak, dan data perpajakan lainnya, wajib pajak

juga harus mencetak formulir induk SPT Masa PPN dan menandatangani hasil

cetakan formulir induk SPT, saat melaporkan SPT wajib pajak diharuskan

membawa formulir induk SPT secara fisik serta file data SPT dalam bentuk media

data (Disket, CD, Flashdisk).

Dalam hal penerimaan SPT Masa PPN masih banyak wajib pajak yang

kurang memahami prosedur penerimaannnya terkait dengan penyampaian SPT

Masa PPN yang harus dilengkapi Surat Setoran Pajak (SSP) dan faktur pajak

lembar ke-3 yang harus dilampirkan dalam penyampaian SPT Masa PPN ke

Kantor Pelayanan Pajak Pratama sebagai bukti wajib pajak telah menyetorkan

PPN ke Bank Persepsi, karena ditemukan banyaknya wajib pajak yang tidak

melengkapi SPT Masa PPN dengan SSP dan faktur pajak lembar ke-3seperti yang

diharuskan sehingga proses penerimaan PPN tidak dapat dilakukan oleh pegawai

kantor pelayanan pajak yang berakibat wajib pajak tidak dapat melaporkan SPT

Masa PPN, kendala ini yang mempengaruhi penerimaan SPT PPN di Kantor

4

Dari Uraian tersebut diatas, penulis menyadari betapa pentingnya

pemahaman atas prosedur penerimaan Pajak Pertambahan Nilai ( PPN ), untuk itu

penulis tertarik untuk mengambil judul “Tinjauan atas prosedur penerimaan

pajak pertambahan nilai pada kantor pelayanan pajak pratama bandung

cibeunying” untuk mengetahui apakah proses atau pelaksanaan penerimaan Pajak

Pertambahan Nilai ( PPN ) pada Kantor Pelayanan Pajak Pratama Cibeunying

Bandung telah sesuai menurut ketentuan yang berlaku.

1.2 Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Maksud dari kerja praktek ini adalah untuk mengumpulkan data yang

berkaitan dengan penerimaan Pajak Pertambahan Nilai pada Kantor Pelayanan

Pajak Pratama Bandung Cibeunying yang hasilnya akan digunakan penulis untuk

menyusun Laporan Kerja Praktek.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan dari kerja praktek ini adalah :

1. Untuk mengetahui prosedur penerimaan Pajak Pertambahan Nilai pada

Kantor Pelayanan Pajak Pratama Bandung Cibeunying sudah sesuai

ketentuan yang ada.

2. Untuk mengetahui tingkat pengetahuan pada karyawan tentang

pembaharuan prosedur penerimaan Pajak Pertambahan Nilai di Kantor

5

1.3 Kegunaan Kerja Praktek

Adapun kegunaan kerja praktek ini adalah sebagai berikut :

1. Bagi Penulis

a. Menambah pengetahuan dan mendapatkan wawasan mengenai

pelaporan dan penerimaan Pajak Pertambahan Nilai, yang dapat

membantu Pengusaha Kena Pajak ( PKP ) dalam melaksanakan

kewajiban perpajakannya.

b. Untuk melatih kemampuan penulis sebagai bekal menghadapi

dunia kerja secara nyata.

c. Sarana bagi penulis untuk memperdalam ilmu dibidang Pajak

Pertambahan Nilai.

2. Bagi Instansi

Dapat dijadikan sebagai masukan atau saran yang berguna untuk

dijadikan sebagai acuan untuk memperbaiki atau melengkapi, dan

juga sebagai perbendaharaan pustaka di instansi tersebut.

3. Bagi Pihak Lain

Diharapkan dapat dijadikan sebagai suatu referensi untuk tulisan

ilmiah bagi rekan-rekan yang mengambil suatu permasalahan yang

sama.

1.4 Metode Kerja Praktek

Metode kerja praktek yang dilakukan penulis dalam menyusun

laporan ini adalah metode block realease yaitu suatu metode pelaksanaan

6

Adapun teknik pengumpulan data yang dilakukan dalam penulisan

laporan kerja praktek ini adalah sebagai berikut :

1. Studi lapangan (Field Research),

Yaitu pengumpulan data secara langsung pada objek kerja praktek atau

pengamatan secara langsung terhadap Prosedur Penerimaan Pajak

Pertambahan Nilai pada Kantor Pelayanan Pajak Pratama Bandung

Cibeunying yang dilakukan dengan cara :

a. Pengamatan (Observation)

Yaitu dengan cara mengamati secara langsung yang terjadi di

lapangan yang berkaitan dengan objek penelitian yaitu prosedur

penerimaan pajak pertambahan nilai, serta pengumpulan data

dengan terjun langsung ke lapangan dengan meneliti keadaan yang

sebenarnya terjadi pada dunia kerja serta pekerjaan yang

berhubungan dengan data yang diambil untuk membuat laporan

kerja praktek..

b. Wawancara (Interview)

Yaitu teknik pengumpulan data dengan mengadakan komunikasi

langsung dengan pimpinan maupun karyawan perusahaan yang

bersangkutan untuk di wawancarai sehingga data-data yang

diperlukan dapat membantu dalam memecahkan masalah yang

7

c. Dokumentasi

Pengumpulan, pemilihan dan pengolahan bukti-bukti serta

data-data yang berhubungan dengan bidang kajian laporan Kerja

Praktek yang diteliti.

2. Studi Kepustakaan (Library Research)

Yaitu bentuk penelitian dengan cara pengumpulan data dengan

membaca buku-buku dan diklat-diklat yang berhubungan dengan

penelitian ini.

1.5 Lokasi dan Waktu Kerja Praktek

1.5.1 Lokasi Kerja Praktek

Lokasi yang dipilih oleh penulis untuk melaksanakan kerja

praktek di Kantor Pelayanan Pajak Pratama Bandung Cibeunying di JL.

Purnawarman No.21 Bandung Tlp. ( 022 ) 4207897 - 423765 – 4232523

Fax ( 022 ) 4239107.

1.5.2 Waktu Kerja Praktek

Penulis melaksanakan kerja praktek selama 20 hari Kerja, dari

tanggal 02 September 2013 sampai dengan tanggal 27 September 2013.

Kerja Praktek dimulai dari hari Senin sampai hari Jum’at, pukul 07.30 s.d

8

Tabel 1.1

Jadwal Kerja Praktek

Hari Waktu Keterangan

Senin - Jumat 07.30 – 16.00 WIB

12.00 – 13.00 WIB

Jam Kerja

Jam Istirahat

9

Adapun lebih lengkapnya dapat dilihat pada tabel 1.2 Tabel 1.2

Waktu Penelitian

Tahap Prosedur Bulan

Juli Agustus September Oktober November Desember Januari

I

Tahap Persiapan :

1. Mengambil Surat Izin Kerja Praktek

10

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat KPP Pratama Bandung Cibeunying

Sejarah pajak mula-mula berasal dari negeri Prancis pada jaman

pemerintahan Nepolion Bonaparte, yang pada jamannya beliau terkenal dengan

nama “Cope Napolen”. Pada masa itu Negara Belanda dijajah oleh Negara

Perancis. Sistem pajak yang diterapkan Perancis Kepada Belanda diterapkan pula

oleh belanda kepada Negara Indonesia pada saat Belanda menjajah Negara

Indonesia, yang pada saat itu dikenal dengan “Oor Logs-Overgangs Blasting”

(pajak penghasilan).

Konsep pajak itu kemudian dibuat pada tahun 1942 di Australia disaat

Negara Indonesia masih diduduki oleh tentara Jepang.

Maksud dari pengalihan mengenai pajak ini merupakan suatu peraturan

yang dibuat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang

ditarik kembali dari Indonesia. Pemungutan pajak ini oleh pemerintah Belanda

dilaksanakan oleh suatu badan yaitu “Deinspetie van vinancial”, yang kemudian

diganti dengan jaman “Zeinenbu” oleh pemerintahan jepang pada tanggal 15

Maret 1942. Lima bulan kemudian, 15 Agustus 1942 nama tersebut kemudian

diubah menjadi “Kantor Inspeksi Keuangan” dan berkantor di Gedung Concordia

(yang sekarang berubah menjadi Gedung Merdeka) jalan Asia Afrika.

Pada tanggal 21 Agustus 1947 bersamaan dengan Agresi Militer Belanda I,

11

Kabupaten Soreang, bersama-sama dengan tentara keamanan rakyat berevakuasi.

Setelah Agresi Militer Belanda II menyerang lagi pada tanggal 19 Desember 1948,

Kantor Inpeksi Keuangan Bandung di pindahkan ke Tasikmalaya. Bersamaan

dengan kejadian tersebut, kekuasaan Republik Indonesia terpecah menjadi dua,

yaitu :

1. Kelompok Coorporative, yaitu kelompok arti republik yang tidak ikut

evakuasi dan bekerja sama dengan NICA.

2. Kelompok non- Coorporative, yaitu kelompok anti NICA bersama-sama

Republik Indonesia bergrilya di daerah kantong-kantong yang tidak dikuasai

oleh Belanda.

Setelah berakhirnya Agresi Militer II, Kantor Inpeksi Keuangan Bandung

yang berada di Tasikmalaya di bubarkan dan kedudukannya dikembalikan ke

Bandung pada tanggal 17 Agustus 1947. Kantor Inpeksi Keuangan Bandung pada

saat itu diserah terimakan oleh Mentri yang pertama Mr.Safrudin Parawiranegara,

dan kemudian Mentri Negara ini menunjuk Bapak Sahid Koesoermosasmito

sebagai Kepala Kantor Inpeksi Keuangan Bandung yang Pertama, periode

1947-1950, Berkantor di km”0” (Groofpostwag), yang saat ini jalan Asia Afrika Nomor

114 Bandung.

Sejak tahun 1968, Kantor Inpeksi Keuangan Bandung berganti nama

menjadi Inspeksi Pajak Bandung, pada tanggal 1 agustus 1980, kantor Inspeksi

Pajak bandung di bagi dua bagian, yaitu :

1. Kantor Inspeksi Pajak Bandung Barat yang berkedudukan di jalan Soekarno

12

2. Kantor Inspeksi Pajak Bandung Timur yang berkedudukan di jalan

Kiaracondong No. 372 Bandung.

Sejak berlakunya Keputusan Menteri Keuangan Republik Indonesia Nomor

Kep-48/KMK.01/1988 tanggal 19 Januari 1988, maka di Bandung dibagi atas tiga

kantor inspeksi pajak yakni :

Kantor Inspeksi Pajak Bandung Timur

Kantor Inspeksi Pajak Bandung Tengah

Kantor Inspeksi Pajak Bandung Barat

Dengan keluarnya keputusan Menteri Keuangan Republik Indonesia Nomor:

94/KMK.01/1994 tanggal 29 maret 1994,tentang Organisasidan Tata Kerja

Direktorat Jenderal Pajak terjadi perubahan nama dan batas wilayah Kantor

Pelayanan Pajak, yaitu :

Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Karees,

Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Tegallega,

Kantor Pelayanan Pajak Bandung Tengah diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Cibeunying,

Serta penambahan satu Kantor Pelayanan Pajak Bandung Bojonagara yang

merupakan pecahan dari Kantor Pelayanan Pajak Bandung Tengah.

Dengan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor:

13

menjadi dua kantor pelayanan pajak yaitu Kantor Pelayanan Pajak Bandung

Cibeunying dan Kantor Pelayanan Pajak Bandung Cicadas.

Sejak bulan Agustus 2007, KPP Bandung Cibeunying dimodernisasi dan

namanya berubah menjadi Kantor Pelayanan Pajak (KPP) Pratama Bandung

Cibeunying. KPP Pratama Bandung Cibeunying terletak di Jalan Purnawarman

No.19 – 21 Bandung. Adapun wilayah kerja KPP Pratama Bandung Cibeunying

terdiri dari 6 Kecamatan dan 26 Kelurahan yang berada dalam pengawasan 4

Seksi Pengawasan dan Konsultasi (Waskon), yaitu meliputi :

Kecamatan Cidadap

Kecamatan Coblong

Kecamatan Bandung Wetan

Kecamatan Sumur Bandung

Kecamatan Cibeunying Kaler

Kecamatan Cibeunying Kidul

2.1.1 Fasilitas Kantor

Fasilitas Kantor Pelayanan Pajak (KPP) Pratam Bandung Cibeunying diantaranya :

Gedung Kantor milik sendiri

Aula yang representatif

Masjid Al-Hidayah

Tempat Parkir Luas

14

Ruang TPT yang nyaman

Perbankan Online

Pelayanan dengan 3S : Senyum,Sapa,Salam

2.1.2 Wilayah Kerja Dan Gambaran Wajib Pajak

KPP Pratama Bandung Cibeunying mempunyai wilayah kerja seluas 30

km² yang sangat strategis dan potensial, terdiri dari 6 (enam) Kecamatan yaitu

Kecamatan Sumur Bandung (3,40 km²), Kecamatan Bandung Wetan (3,39 km²),

Kecamatan Cibeunying Kidul (5,25 km²), Kecamatan Cibeunying Kaler (4,50

km²), Kecamatan Cidadap (6,11 km²) dan Kecamatan Coblong (7,35 km²) yang

secara keseluruhan didalamnya meliputi 26 (dua puluh enam) Kelurahan. Lingkar

luar Wilayah KPP Pratama Bandung Cibeunying langsung berbatasan dengan

wilayah lain diantaranya bagian Utara berbatasan dengan wilayah Kota Cimahi,

bagian Selatan berbatasan dengan wilayah Karees, bagian Barat berbatasan

dengan wilayah Bojonagara dan bagian Timur berbatasan dengan Kabupaten

Bandung. Wilayah KPP Pratama Bandung Cibeunying dilingkari oleh jalan-jalan

protokol Kota Bandung yang merupakan pusat perbelanjaan, wisata kuliner,

wisata kota, perkantoran, perdagangan dan pemerintahan, diantaranya :

Jalan Ir. H. Juanda (Dago)

Jalan RE Martadinata (Riau)

Jalan Asia Afrika (1 sisi, 1/2 bagian)

Jalan Braga

15

Jalan Merdeka

Jalan Jenderal Ahmad Yani (1 sisi, 1/2 bagian)

dsb

Sesuai dengan karakteristik jalan protokol Kota Bandung di sepanjang

jalan tersebut berdiri gedung-gedung tinggi dan megah yang peruntukannya

adalah sebagai kegiatan bisnis modern dan tradisional, yaitu : perkantoran (office

tower), hotel, mall, trade centre, hyper market, apartemen, retail area, factory

outlet, cafe, restoran, maupun mix used building yang meliputi seluruh

peruntukannya tersebut. Selain itu juga jalan-jalan protokol ini terdapat beberapa

universitas baik negeri maupun swasta, Kantor Pusat Kementerian, Kantor Pusat

Pemerintahan Daerah baik Kota ataupun Provinsi dan Lembaga maupun BUMN.

Tak kalah menariknya di jalanjalan protokol ini terdapat beberapa bangunan cagar

budaya dan bersejarah seperti Gedung Sate, Gedung Asia Afrika dan Gedung

Merdeka.

Dari gambaran tersebut jelas terlihat adanya potensial Pajak Penghasilan

(PPh) baik Orang Pribadi (OP) ataupun Badan dan Pajak Pertambahan Nilai (PPN)

yang besar dari kegiatan ekonomi dan bisnis di wilayah ini.

Beberapa kawasan yang dapat diunggulkan diantaranya :

Sepanjang Jalan Ir. H. Juanda (Dago), dimana sepanjang jalan tersebut

sekarang sudah menjadi pusat pariwisata, Caffe & Resto, Factory Outlet,

Distro, Mall, Perkantoran, Beautique Mall, Hotel, Universitas dan Real

16

Sepanjang Jalan RE. Martadinata (Riau), sebagian besar kawasan tersebut

telah menjadi tempat wisata belanja (Factory Outlet), Caffe & Resto,

Hotel, Rumah Mewah milik para pejabat dan masyarakat elite.

Sepanjang Jalan Braga, kawasan ini merupakan klasik Kota Bandung yang

banyak terdapat bangunan cagar budaya, Caffe & Resto, Mall, Apartemen

sehingga menjadikan kawasan ini sebagai salah satu wisata kota yang

banyak dikunjungi oleh wisatawan dalam negeri dan mancanegara.

Kawasan Dago Atas dan Cigadung, merupakan residence area yang terdiri

dari rumah-rumah besar dan mewah yang banyak dihuni oleh para dan

mantan pejabat tinggi negara, artis-artis dan owner dari

perusahaan-perusahaan besar.

Jalan Diponegoro, merupakan kawasan pusat pemerintahan Provinsi Jawa

Barat, Kantor Pusat Kementerian, Hotel dan rumah-rumah para pejabat

tinggi negara.

Sepanjang Jalan Merdeka dan Jalan Asia Afrika, merupakan kawasan

perkantoran modern (office tower building), perbankan, perdagangan,

hotel bintang lima dan mall.

Tamansari dan Dipatiukur, kawasan ini merupakan kawasan pendidikan

dimana terdapat beberapa perguruan tinggi besar seperti ITB, UNPAD,

17

Adapun Visi dan Misi Kantor Pelayanan Pajak (KPP) Pratama Bandung

Cibeunying yaitu :

Visi KPP Pratama Bandung Cibeunying :

Menjadi Institusi Pemerintah yang meyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien dan dipercaya masyarakat dengan

integritas dan profesionalitas yang tinggi

Misi KPP Pratama Bandung Cibeunying :

Menghimpun penerimaan pajak negara berdasarkan Undang-undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan dan Belanja Negara (APBN) melalui sistem administrasi

18

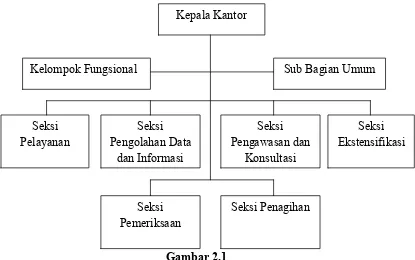

2.2 Struktur Organisasi

Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Cibeunying

Gambar 2.1

Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Cibeunying

2.3 Uraian Tugas (Job Description)

1. Kepala Kantor

Orang yang mengepalai KPP Pratama dan bertanggung jawab atas

kegiatan KPP Pratama. Kepala kantor memiliki tugas mengkoordinasikan

pelaksaan penyuluhan, pelayanan dan pengawasan wajib pajak di bidang

Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang

Mewah, dan Pajak tidak langsung lainnya.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas Kepala KPP Pratama

dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan Kepala Kantor

Sub Bagian Umum Kelompok Fungsional

Seksi

19

terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian,

keuangan, rumah tangga serta perlengkapan.

3. Kelompok Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan

Pejabat Fungsional Penilai yang bertanggung jawab secara langsung

kepada Kepala KPP Pratama. Dalam melaksanakan pekerjaannya, Pejabat

Fungsional Pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan

Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

4. Seksi Pelayanan

Menetapkan dan menerbitkan produk hukum perpajakan

Pengadministrasian dokumen dan berkas perpajakan

Penyuluhan Perpajakan

Penerimaan dan Pengolahan SPT dan surat lainnya

Pelaksanaan registrasi Wajib Pajak

5. Seksi Pengolahan Data dan Informasi

Pengumpulan dan pengolahan data

Penyajian informasi perpajakan

Urusan tata usaha penerimaan perpajakan

Pengalokasian & penatausahaan bagi hasil PBB & BPHTB

Pelayanan dukungan teknis komputer

Pemantauan aplikasi e-SPT dan e-Filing

20

6. Seksi Pengawasan dan Konsultasi (Waskon)

Waskon adalah salah satu seksi pada KPP Pratama di seluruh

Indonesia. Seksi ini terbentuk setelah KPP melakukan modernisasi,

dimana pembagian seksi pada KPP tidak lagi berorientasi pada jenis pajak,

tetapi pembagian seksi pada KPP berorientasi pada fungsi seksi.

Waskon adalah singkatan dari dua suku kata yaitu pengawasan dan

konsultasi. Fungsi umum dari seksi Waskon adalah melakukan

pengawasan dan konsultasi terhadap wajib pajak dalam hal menjalankan

seluruh kegiatan administrasinya. Seksi Waskon dipimpin oleh seorang

Kepala Seksi (Kasi), yang tugasnya adalah mengkoordinir seluruh

tugas-tugas pada seksi Waskon. Dan Kepala Seksi Waskon dibantu oleh Accounter

Representative (AR). Tugas dari Accounter Representative adalah

melaksanakan tugas-tugas teknis pada seksi Waskon I, seperti:

a. Memberikan penjelasan tentang kegiatan administrasi perpajakan

yang harus dipenuhi oleh Wajib Pajak.

b. Menjadi tempat Konsultasi dan Konseling para Wajib Pajak.

c. Membuat surat-surat, seperti surat teguran, surat ucapan terima

kasih, surat pemberitahuan kepada wajib pajak, dan lain

sebagainya.

d. Memeriksa Surat Pemberitahuan (SPT) yang disampaikan Wajib

Pajak.

21

f. Memberikan aturan kepada wajib pajak untuk menghitung pajak dan mengisi

Surat Pemberitahuan (SPT).

g. Membuat database Wajib Pajak.

Seksi Waskon pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Cibeunying

dibagi menjadi 2 (dua) bagian:

1) Seksi Pengawasan dan Konsultasi I

2) Seksi Pengawasan dan Konsultasi II

Pada Prinsipnya tugas dari kedua seksi tersebut adalah sama, dan

yang membedakan hanyalah pembagian wilayah kerjanya. Hal ini

diberlakukan dengan tujuan untuk mempermudah tugas Kantor Pelayanan

Pajak Pratama Bandung Cibeunying.

7. Seksi Ekstensifikasi

Dalam Istilah Perpajakan di Indonesia, Ekstensifikasi adalah

kegiatan yang dilakukan untuk memberikan Nomor Pokok Wajib Pajak

(NPWP) kepada wajib pajak orang pribadi yang berstatus sebagai

pengurus, komisaris, pemegang saham/ pemilik dan pegawai, wajib Pajak

orang pribadi yang melakukan kegiatan usaha dan atau memiliki tempat

usaha di pusat perdagangan dan atau pertokoan. Kegiatan Ekstensifikasi

ini dilaksanakan oleh Kantor Pelayanan Pajak (KPP) Pratama Cibeunying

melalui seksi Ekstensifikasi perpajakan. Tugas seksi Ekstensifikasi

perpajakan adalah melakukan pengamatan potensi perpajakan, pendataan

objek dan subjek pajak, dan penilaian objek pajak dalam rangka

22

8. Seksi Pemeriksaan

Pelaksanaan penyusunan rencana pemeriksaan

Pengawasan pelaksanaan aturan pemeriksaan

Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak sera

administrasi pemeriksaan perpajakan lainnya.

9. Seksi Penagihan

Mengkoordinasikan pelaksanaan dan penatausahaan penagihan

aktif, piutang anjak, penundaan dan angsuran tunggakan pajak, dan usulan

penghapusan piutang pajak sesuai ketentuan yang berlaku.

2.4 Aspek Kegiatan KPP Pratama Bandung Cibeunying

Kegiatan Operasional di Kantor Pelayanan Pajak (KPP) Pratama Bandung

Cibeunying meliputi:

1) Pelayanan terhadap wajib pajak dalam melaksanakan kewajiban perpajakan

melalui prosedur yang mudah dan sistematis.

2) Melaksanakan kegiatan operasional perpajakan di bidang pengolahan data dan

informasi seperti menyusun penerimaan atas pelaporan dalam database, tata

usaha perpajakan, pajak penghasilan perorangan, pajak penghasilan badan,

pemotongan dan pemungutan pajak penghasilan, PPn dan PTLL dan

penagihan.

3) Kegiatan pengawasan dan verifikasi atas pajak penghasilan maupun pajak

pertambahan nilai dan penerapan sanksi administrasi perpajakan, dengan

23

rangka pengawasan pemenuhan kewajiban perpajakan. Juga melakukan

kegiatan penatausahaan dan penilaian kelenkapan surat pemberitahuan dan

lampirannya termasuk kebenaran penulisan dan perhitungan yang bersifat

formal, pemantauan dan penyusunan laporan pembayaran masa PPh, PPN dan

PTLL.

4) Mengadakan kegiatan penyuluhan pajak kepada masyarakat dalam rangka

meningkatkan kesadaran dan kepatuhan wajib pajak dalam melaksanakan

pemenuhan kewajiban perpajakan serta melakukan kegiatan yang bersifat

meningkatkan jumlah wajib pajak.

Secara berkala, kepala kantor pelayanan pajak melaporkan hasil kegiatan

oprasional tersebut kepada kepala kantor wilayah Direktorat Jendral Pajak