SKRIPSI

PENGARUH LIKUIDITAS, LEVERAGE, PERPUTARAN ASET DAN PRICE BOOK VALUE TERHADAP EARNINGS PER SHARE PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA OLEH

FEBRIWANDO Z G 090503183

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi yang berjudul “Pengaruh Likuiditas, Leverage, Perputaran Aset, dan Price Book Value terhadap Earnings Per Share pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia” yang disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Sepanjang penyusunan skripsi ini, penulis banyak mendapatkan dukungan semangat, bantuan, serta doa dari berbagai pihak. Yang teristimewa kedua orangtuaku, H. Gunawan Ramli dan Hj. Susiyana Harahap. Terima kasih banyak untuk cinta, kasih sayang, didikan, dan dukungan berupa doa, nasehat, motivasi dan materi yang diberikan kepada penulis serta selalu mendukung dan mendoakan penulis dalam penyelesaian skripsi ini, dan tidak lupa penulis juga mengucapkan terima kasih kepada adik-adik kandung saya, Dendy Dwirizki Gunawan, Dhea Tania Tissyana Gunawan dan Almira Thalita Gunawan. Terima kasih juga kepada teman, sahabat, sekaligus orang terdekat Artika Hemdi Harahap atas motivasi, dukungan, dan bantuan yang diberikan kepada penulis.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, MM, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

5. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu untuk memberikan saran, temuan dan masukan kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Juli 2013 Penulis,

ABSTRAK

PENGARUH LIKUIDITAS, LEVERAGE, PERPUTARAN ASET DAN PRICE BOOK VALUE TERHADAP EARNING PER SHARE PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji apakah likuiditas (current ratio), leverage (debt to equity ratio), perputaran aset dan price book value berpengaruh secara parsial maupun simultan terhadap earning per share pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2011.

Metode pengambilan sampel yang digunakan adalah simple random sampling dan diperoleh sampel sebanyak 30 perusahaan manufaktur. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang

dipublikasikan melalui situs

dengan penelitian ini likuiditas, leverage, perputaran aset dan price book value sebagai variabel bebas dan earning per share sebagai variabel terikat. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara simultan likuiditas, leverage, perputaran aset dan price book value berpengaruh secara signifikan terhadap earning per share. Namun secara parsial, likuiditas, leverage, perputaran aset tidak berpengaruh signifikan terhadap earning per share, sedangkan price book value berpengaruh signifikan terhadap earning per share.

ABSTRACT

THE IMPACT OF LIQUIDITY, LEVERAGE, TOTAL ASSET TURNOVER, PRICE BOOK VALUE TO EARNING PER SHARE OF THE INDUSTRY

COMPANIES THAT LISTED IN INDONESIA STOCK EXCHANGE

The purpose of this research was to examine the impact of liquidity (current ratio), leverage (debt to equity ratio), total asset turnover, price book value to earning per share of the industry companies that listed in Indonesia Stock Exchange in 2009 until 2011 partially and simultaneously.

Sampling method that used was simple random sampling and determines 30 companies as sample. Data that used in this research was financial statement from each sample company, which was published through website

As for variables in this research was liquidity, leverage, total asset turnover, price book value as independent variable and earning per share as dependent variable. Research methodology that used was descriptive analysis method and the method of statistical analysis.

The results of this research were confirmed that liquidity, leverage, total asset turnover, price book value significant influence to earning per share simultaneously. Examine partially, liquidity, leverage, total asset turnover didn’t have significant influence to earning per share, but price book value had significant influence to earning per share.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis ... 9

2.1.1. Saham ... 9

2.1.2. Analisis Rasio Keuangan ... 11

2.1.2.1. Likuiditas (Current Ratio) ... 14

2.1.2.2. Leverage (Debt to Equity Ratio) ... 15

2.1.2.3. Perputaran Aset ... 20

2.1.2.4. Price Book Value ... 21

2.1.2.5. Earnings Per Share ... 22

2.2. Tinjauan Peneliti Terdahulu ... 23

2.3. Kerangka Konseptual ... 26

2.4. Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 30

3.2. Tempat dan Waktu Penelitian ... 30

3.3. Batasan Operasional ... 30

3.4. Definisi Operasional dan Pengukuran Variabel ... 31

3.4.1. Variabel Independen ... 31

3.4.2. Variabel Dependen ... 32

3.5. ... Popul asi dan Sampel Penelitian... 33

3.6. Jenis dan Sumber Data ... 40

3.7. Metode Pengumpulan Data ... 40

3.8. Metode Analisis Data dan Pengujian Hipotesis ... 40

3.8.1.1. Uji Normalitas ... 41

3.8.1.2. Uji Multikolineritas ... 42

3.8.1.3. Uji Heteroskedastisitas ... 43

3.8.1.4. Uji Autokorelasi ... 44

3.8.2. Pengujian Hipotesis ... 45

3.8.2.1. Uji Koefisien Determinasi ... 46

3.8.2.2. Uji Signifikan Parsial (Uji t) ... 46

3.8.2.3. Uji Signifikan Simultan (Uji F) ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian ... 48

4.2. Hasil Penelitian ... 50

4.2.1. Uji Asumsi Klasik ... 50

4.2.1.1. Uji Normalitas ... 51

4.2.1.2. Uji Multikolineritas ... 55

4.2.1.3. Uji Heterokedastisitas ... 57

4.2.1.4. Uji Autokorelasi ... 58

4.2.2. Analisis Regresi ... 59

4.2.3. Pengujian Hipotesis ... 61

4.2.3.1. Uji Koefisien Determinasi ... 62

4.2.3.2. Uji Signifikan Parsial (Uji t) ... 63

4.2.3.3. Uji Signifikan Simultan (Uji F) ... 66

4.3. Pembahasan Hasil Penelitian ... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 71

5.2 Keterbatasan ... 72

5.3 Saran ... 73

DAFTAR PUSTAKA ... 74

DAFTAR TABEL

Nomor Judul Halaman

2.1 Dampak Financial Leverage terhadap Earning Per Share... 17

2.. Penelitian Terdahulu ... 25

3.1 Daftar Populasi Perusahaan... 35

3.2 Daftar Sampel Perusahaan ... 41

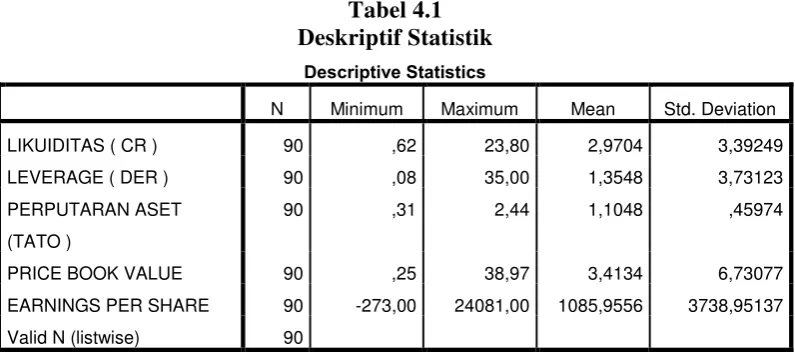

4.1 Deskriptif Statistik ... 51

4.2 Hasil Uji Normalitas ... 54

4.3 Hasil Uji Normalitas ... 57

4.4 Hasil Uji Multikolinearitas ... 59

4.5 Hasil Uji Autokorelasi... 62

4.6 Hasil Analisis Regresi ... 63

4.7 Pemasukan dan Pengeluaran Variabel ... 65

4.8 Hasil Uji Determinasi ... 66

4.8 Hasil Uji t ... 67

DAFTAR GAMBAR

Nomor Judul

2.1 Kerangka Konseptual ... 29 Halaman

DAFTAR LAMPIRAN

Nomor Judul

i Populasi dan Sampel Penelitian ... 80

Halaman ii Data Penelitian ... 87

iii Deskriptif Statistik ... 92

iv Uji Normalitas ... 92

v Uji Multikolinearitas ... 94

vi Uji Autokorelasi ... 95

vii Uji Autokorelasi ... 95

ABSTRAK

PENGARUH LIKUIDITAS, LEVERAGE, PERPUTARAN ASET DAN PRICE BOOK VALUE TERHADAP EARNING PER SHARE PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji apakah likuiditas (current ratio), leverage (debt to equity ratio), perputaran aset dan price book value berpengaruh secara parsial maupun simultan terhadap earning per share pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2011.

Metode pengambilan sampel yang digunakan adalah simple random sampling dan diperoleh sampel sebanyak 30 perusahaan manufaktur. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang

dipublikasikan melalui situs

dengan penelitian ini likuiditas, leverage, perputaran aset dan price book value sebagai variabel bebas dan earning per share sebagai variabel terikat. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara simultan likuiditas, leverage, perputaran aset dan price book value berpengaruh secara signifikan terhadap earning per share. Namun secara parsial, likuiditas, leverage, perputaran aset tidak berpengaruh signifikan terhadap earning per share, sedangkan price book value berpengaruh signifikan terhadap earning per share.

ABSTRACT

THE IMPACT OF LIQUIDITY, LEVERAGE, TOTAL ASSET TURNOVER, PRICE BOOK VALUE TO EARNING PER SHARE OF THE INDUSTRY

COMPANIES THAT LISTED IN INDONESIA STOCK EXCHANGE

The purpose of this research was to examine the impact of liquidity (current ratio), leverage (debt to equity ratio), total asset turnover, price book value to earning per share of the industry companies that listed in Indonesia Stock Exchange in 2009 until 2011 partially and simultaneously.

Sampling method that used was simple random sampling and determines 30 companies as sample. Data that used in this research was financial statement from each sample company, which was published through website

As for variables in this research was liquidity, leverage, total asset turnover, price book value as independent variable and earning per share as dependent variable. Research methodology that used was descriptive analysis method and the method of statistical analysis.

The results of this research were confirmed that liquidity, leverage, total asset turnover, price book value significant influence to earning per share simultaneously. Examine partially, liquidity, leverage, total asset turnover didn’t have significant influence to earning per share, but price book value had significant influence to earning per share.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Setiap perusahaan memerlukan dana dalam melakukan aktivitasnya. Pada awal mula berdirinya suatu perusahaan, perusahaan memperoleh modal awal untuk melakukan aktivitas dari dana pemilik perusahaan (owner) ataupun founder

perusahaan. Akan tetapi semakin berkembangnya suatu perusahaan menjadi lebih besar dan untuk melakukan ekspansi bisnis yang lebih luas, perusahaan memerlukan dana tambahan. Perusahaan yang pada mulanya hanya terdiri dari beberapa pemilik (owner), melepas sebagian kepemilikannya dengan cara memasuki pasar modal. Dengan menjual sebagian kepemilikan di pasar modal, maka perusahaan akan memperoleh dana tambahan dari para investor yang melakukan investasi.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, berbagai instrumen derivatif seperti option, futures, dan lain-lain. Surat berharga yang bersifat hutang umumnya dikenal nama obligasi dan surat berharga

yang bersifat pemilikan dikenal dengan nama saham.

Dalam melakukan investasi di pasar modal, investor berharap memperoleh tingkat return yang besar atas investasi yang dilakukannya serta investasi yang memiliki tingkat risiko serendah mungkin. Semakin tinggi tingkat return yang dihasilkan perusahaan maka semakin tinggi minat investor untuk melakukan investasi. Investor harus lebih selektif dalam melakukan investasi pada suatu perusahaan dengan melakukan analisis terhadap laporan keuangan perusahaan dan memperoleh informasi yang relevan yang berkaitan dengan kinerja perusahaan. Oleh karena itu, kinerja suatu perusahaan akan dimonitor oleh para investor di pasar modal dan para investor akan merespon terhadap perusahaan yang memiliki kinerja yang baik dengan melakukan investasi.

dilihat dari laba per lembar saham atau disebut sebagai Earnings Per Share

(EPS).

Dalam memonitor kinerja suatu perusahaan, investor dapat mengidentifikasikan beberapa kelemahan dan kekuatan perusahaan dengan menggunakan rasio keuangan. Dua manfaat yang dapat diperoleh dari rasio keuangan yaitu : (1) untuk meneliti rasio antar-waktu serta untuk meneliti arah pergerakannya; dan (2) dapat membandingkan rasio perusahaan dengan rasio perusahaan lainnya (Keown, 2008:74).

Salah satu hal penting yang ingin diketahui oleh para investor yaitu bagaimana likuiditas suatu perusahaan. Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek (Husnan, S., 2006:71). Menurut Keown (2008:75), ada dua cara untuk menjawab pertanyaan tentang likuiditas. Pertama, Kita dapat mengamati aktiva-aktiva perusahaan yang relatif likuid sifatnya dan membandingkan aktiva-akitva tersebut dengan seluruh kewajaban yang jatuh tempo. Kedua, kita dapat melihat apakah aktiva perusahaan yang likuid dapat diubah menjadi kas: seperti piutang usaha dan persediaan.

perusahaan maka semakin besar kemampuan perusahaan untuk memenuhi kewajiban lancar dengan menggunakan aktiva lancar.

Perusahaan dalam memperoleh dana tidak hanya berasal dari modal pemilik perusahaan maupun pemegang saham. Perusahaan dapat memperoleh dana tambahan berupa hutang (pinjaman) kepada pihak lain sebagai tambahan modal. Jika perusahaan menggunakan hutang pada aktivitasnya maka perusahaan menggunakan leverage dalam struktur modalnya. Rasio leverage mengukur seberapa jauh perusahaan menggunakan hutang . Adapun dalam penelitian ini yang digunakan adalah Debt to Equity Ratio ( rasio hutang terhadap modal).

Menurut Suad Husnan (2006:70) Debt to Equity Ratio menunjukkan perbandingan antara hutang dengan modal sendiri. Dengan mengetahui rasio hutang terhadap modal sebuah perusahaan, maka akan dapat diketahui kemampuan modal sendiri sebuah perusahaan untuk memenuhi seluruh kewajibannya. Semakin kecil tingkat rasio hutang terhadap modal suatu perusahaan, maka semakin besar kemampuan sebuah perusahaan untuk memenuhi seluruh hutangnya dengan menggunakan modal sendiri.

untuk mencapai tujuan dari perusahaan tersebut. Untuk mengukur seberapa efisien perusahaan menggunakan asetnya untuk menghasilkan penjualan maka dapat menggunakan rasio perputaran aset (Total Asset TurnoverRatio).

Menurut Keown ( 2008:81 ) total perputaran aset menunjukkan keefektifan manajemen dalam mengelola neraca perusahaan. Semakin besar suatu rasio perputaran total aset suatu perusahaan maka semakin efisien suatu perusahaan dalam menggunakan asetnya untuk menghasilkan penjualan.

Nilai sebuah perusahaan dapat diukur dengan Price to Book Value. Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham, 2001:92). Price to Book Value juga dapat berarti rasio yang menunjukkan apakah harga saham yang diperdagangkan overvalued (di atas) atau undervalued

(dibawah) nilai buku saham tersebut (Fakhruddin & Hadianto, 2001:68). Dengan mengetahui nilai PBV dari suatu perusahaan maka investor dapat mempertimbangkan untuk melakukan investasi terhadap perusahaan yang memiliki harga saham overvalued dengan harapan memperoleh keuntungan di masa yang akan datang.

semakin tingginya Earnings Per Share suatu perusahaan, maka akan semakin banyak laba yang tersedia bagi para pemegang saham.

Peneliti tertarik untuk melakukan penelitian terhadap perusahaan manufaktur disebabkan industri manufaktur yang terus mengalami pertumbuhan yang cukup tinggi. Berdasarkan informasi yang diperoleh peneliti, Badan Pusat Statistik (BPS) melaporkan,perekonomian Indonesia tumbuh 6,17 persen pada kuartal III-2012. Dengan pertumbuhan sebesar itu, selama periode Januari-September 2012 pertumbuhan ekonomi Indonesia mencapai 6,29 persen. Adapun secara sektoral, industri manufaktur tumbuh 6,38 persen (www.okezone.com, Senin 3 Desember 2012). Dengan data ini dapat diambil kesimpulan bahwa persentase pertumbuhan industri manufaktur lebih besar dibandingkan dengan persentase keseluruhan pertumbuhan ekonomi Indonesia.

Penelitian ini merupakan penelitian lanjutan dari penelitian sebelumnya. Tambunan, Rouli Martha (2011) yang meneliti pengaruh Debt To Asset Ratio dan

Debt To Equity Ratio terhadap Earnings Per Share ( penelitian terhadap perusahan properti) menyatakan bahwa DER berpengaruh secara negatif dan signifikan terhadap EPS. Sedangkan Sitorus, Hery Krisman (2011) yang meneliti pengaruh Debt to Asset Ratio, Debt To Equity Ratio dan Long Term Debt to Equity Ratio terhadap Earnings Per Share menyatakan bahwa DER berpengaruh secara positif dan signifikan terhadap EPS.

Karena adanya ketidakkonsistenan hasil dari penelitian terdahulu maka peneliti merasa perlu untuk melakukan penelitian lebih lanjut khususnya pengaruh

Per Share ( laba per lembar saham ). Pada penelitian ini peneliti menggunakan empat variabel independen yaitu likuditas (Current Ratio), leverage (Debt to Equity Ratio), perputaran aset (Total Asset Turnover) , Price Book Value (PBV) serta dihubungkan dengan Earnings Per Share (EPS) dan menggunakan perusahaan manufaktur sebagai objek penelitian selama tahun 2009-2011. Berdasarkan uraian tersebut, maka peneliti membuat skripsi yang berjudul

“Pengaruh Likuiditas, Leverage, Perputaran Aset, Price Book Value terhadap Earnings Per Share Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan uraian di atas, maka yang menjadi rumusan masalah penelitian adalah “apakah likuiditas, leverage, perputaran aset, Price Book Value

berpengaruh baik secara parsial maupun secara simultan terhadap Earnings Per Share perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011?”.

1.3. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini yaitu:

• untuk menguji pengaruh likuiditas, leverage, perputaran aset, Price

• untuk menguji pengaruh likuiditas, leverage, perputaran aset, Price Book

Value secara simultan terhadap Earnings Per Share perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini:

a. Bagi penulis, memperluas wawasan khususnya mengenai pengaruh likuiditas,

leverage, perputaran aset, Price Book Value berpengaruh terhadap Earnings Per Share perusahaan manufaktur.

b. Bagi peneliti selanjutnya, sebagai bahan kajian dalam melakukan penelitian mengenai hal- hal yang mempengaruhi Earnings Per Share.

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1. Saham

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut maka pihak tertentu memliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan dan berhak hadir dalam rapat umum pemegang saham, (Martalena, 2011:12).

Menurut Fahmi (2012:271), saham ada dua macam, yaitu saham biasa (common stock) dan saham istimewa (preferred stock).

1. Common Stock (Saham Biasa)

Common stock (saham biasa) adalah suatu surat berharga yang dijual oleh perusahaan yang menjelaskan nilai nominal (rupiah, dollar, yen dan sebagainya) dimana penegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPLSB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk menentukan membeli right issue

(penjualan saham terbatas) atau tidak, yang selanjutnya di akhir tahun akan memperoleh keuntungan dalam bentuk deviden.

2. Preferred Stock (Saham Istimewa)

Preferred stock (saham istimewa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen dan sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang biasanya akan diterima setiap kuartal (tiga bulanan).

Pada dasarnya, ada beberapa keuntungan yang dapat diperoleh investor dengan membeli atau memiliki saham (Fahmi,2012:88), yaitu:

• Memperoleh keuntungan modal (capital gain), yaitu keuntungan pada saat saham yang dimiliki tersebut dijual kembali pada harga yang lebih mahal.

• Memiliki hak suara bagi pemegang saham jenis saham biasa (common stock)

Beberapa kondisi dan situasi yang menentukan suatu saham akan mengalami fluktuasi (Fahmi,2012:276) yaitu:

• Kondisi mikro dan makro ekonomi

• Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha, seperti membuka kantor cabang (brand office), kantor cabang pembantu (sub brand office) baik yang dibuka dosmetik maupun luar negeri

• Pergantian direksi secara tiba-tiba.

• Adanya direksi atau pihak komisaris yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan

• Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya

• Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan telah menyebabkan perusahaan ikut terlibat.

• Efek dari psikologis pasar yang ternyata mampu menekan kondisi jual teknikal jual beli saham.

Adapun alasan perusahaan menjual saham menurut Fahmi (2012:277) yaitu:

• Kebutuhan dana dalam jumlah yang besar dan pihak perbankan tidak mampu untuk memberikan pinjaman

• Keinginan perusahaan untuk mempublikasikan kinerja perusahaan secara lebih sistematis

• Menginginkan harga saham perusahaan terus naik dan terus diminati oleh konsumen secara luas

• Mampu memperkecil risiko yang timbil karena permasalahan risiko diselesaikan dengan pembagian dividen

Sebagai instrument investasi, saham memiliki resiko yaitu: • Capital Loss

yang nilainya lebih rendah dibandingkan ketika membeli saham maka investor menderita kerugian sebesar selisih antara harga jual dengan harga beli saham tersebut.

• Resiko Likuidasi

Ketika suatu perusahan yang sahamnya dimiliki oleh pemegang saham dinyatakan bangkrut oleh pengadilan ataupun perusahaan tersebut dibubarkan, maka hak klaim dari pemegang saham merupakan prioritas terakhir setelah seluruh kewajiban perusahaan dapat diselesaikan. Jika masih terdapat hasil sisa dari hasil penjualan kekayaan perusahaan tersebut, sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham. Namun jika tidak terdapat sisa kekayaan perusahaan, pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut.

2.1.2. Analisis Rasio Keuangan

Rasio dapat menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio keuangan maka akan dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang baik atau buruknya kondisi perusahaan atau posisi keuangan suatu perusahaan.

investor maupun kreditor dalam mengambil keputusan untuk melakukan investasi maupun penyaluran dana.

“Sedangkan bagi manajemen, analisis laporan keuangan berguna untuk membantu mengantisipasi kondisi masa depan, yang lebih penting lagi adalah sebagai titik awal untuk merencanakan tindakan-tindakan yang akan memperbaiki kinerja di masa depan” (Brigham, 2010:133). Dengan demikian, analisis laporan keuangan bermanfaat bagi manajemen untuk memproyeksikan peristiwa-peristiwa ekonomi di masa yang akan datang, sehingga manajamen dapat mengantisipasi kondisi yang tidak baik bagi perusahaan berdasarkan analisis rasio-rasio pada laporan keuangan.

Untuk mengidentifikasi kondisi keuangan dan kinerja persuahaan, maka rasio keuangan dapat dibandingkan dengan dua cara (Syahyunan, 2004:82), yaitu:

1. Perbandingan Antar Waktu (Trend Analysis)

Dalam perbandingan antar waktu, rasio keuangan yang sekarang dibandingkan dengan rasio keuangan tahun yang lalu atau dibandingkan dengan perkiraan rasio keuangan tahun yang akan datang dalam perusahaan yang sama ( perbandingan internal) suatu perusahaan. Dari perbandingan itu dapat dilihat arah perubahan apakah naik atau sebaliknya turun.

2. Perbandingan Antar Perusahaan (Comparative Analysis)

Analisis rasio` memiliki beberapa kelemahan atau keterbatasan yang harus disadari sewaktu penggunaannya. Adapun kelemahan atau keterbatasan analisis rasio antara lain (Syahyunan, 2004:82):

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha. 2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang

berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

Rasio-rasio keuangan dapat dikelompokkan menjadi lima kelompok (Brigham, 2008:134), yaitu:

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas dan asset lancar lainnya dari sebuah perusahaan dengan kewajiban lancarnya. Rasio ini terdiri dari Current Ratio, Acid Test Ratio, dan Cash Ratio.

2. Rasio Manajemen Aset

Serangkaian rasio yang mengukur seberapa efektif perusahaan telah mengelola aktiva-aktivanya. Rasio ini terdiri dari Inventory Turnover Ratio, Days Sales Outstanding, Fixed Asset Turnover Ratio, dan Total Asset Turnover Ratio.

3. Rasio Manajemen Utang

Rasio manajemen utang atau rasio leverage keuangan adalah rasio yang menunjukkan penggunaan dana melalui utang. Rasio ini terdiri atas Debt to Total Asset, Debt to Total Equity, Times Interest Earned, dan rasio cakupan EBITDA.

4. Rasio Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi. Rasio ini terdiri dari Profit Margin on Sales, Basic Earning power, Return on Total Asset, dan Return on Equity.

5. Rasio Nilai Pasar

sahamnya. Rasio ini terdiri Price Earning Ratio, Price Cash Flow ratio, Book Value per Share, Earnings per Share, dan Dividend Per Share.

2.1.2.1. Likuiditas (Current Ratio)

Likuiditas adalah kemampuan perusahaan dalam melunasi kewajiban kewajiban jangka pendek. “Rasio likuiditas (liquidity ratio) adalah rasio yang menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya secara tepat waktu” (Fahmi, 2012:65).

Pengukuran likuiditas biasanya mengaitkan kewajiban jangka pendeknya dengan aset lancar yang tersedia untuk melunasinya. Lingkup pengukuran bisa seluruh aset lancar atau sebagian aset lancar. Beberapa usulan terbaru tentang pengukuran likuiditas, bahkan tidak menggunakan aset lancar sebagai sumbernya, tetapi menggunakan arus kas operasi. Penggunaan arus kas operasi dianggap lebih mengena, walaupun kenyataan pengukuran dengan aset lancar masih sering dilakukan karena lebih mudah menghitungnya (Prihadi, 2008:13).

Adapun salah satu rasio likuiditas yang digunakan pada penelitian ini adalah current ratio atau biasa yang disebut rasio lancar. Rasio lancar menunjukkan sampai sejauh apa kewajiban lancar ditutupi oleh aset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat (Brigham, 2010:134). Adapun rumus current ratio adalah:

Current Ratio =

Menurut Subramanyam dalam buku Fahmi (2012:66) alasan digunakannya rasio lancar secara luas sebagai ukuran likuiditas mencakup kemampuan untuk mengukur :

Semakin tinggi jumlah (kelipatan) aset lancar terhadap kewajiban lancar, makin besar keyakinan bahwa kewajiban lancar tersebut akan dibayar.

b. Penyangga kerugian

Makin besar penyangga, makin kecil risikonya. Rasio lancar menunjukkan tingkat keamanan yang tersedia untuk menutup penurunan nilai aset lancar non-kas pada saat aset tersebut dilepas atau dilikuiditasi.

c. Cadangan dana lancar

Rasio lancar merupakan ukuran tingkat keamanan terhadap ketidakpastian dan kejutan atas arus kas perusahaan. Ketidakpastian dan kejutan, seperti pemogokan dan kerugian luar biasa, dapat membahayakan arus kas sementara dan tidak terduga.

2.1.2.2. Leverage (Debt to Equity Ratio)

Leverage menggambarkan setiap pengunaan aset atau dana yang membawa konsekuensi biaya dan beban tetap..Dalam manajemen keuangan ada tiga jenis leverage (Brigham, 2001:10) yaitu :

1. Leverage Operasi ( Operating Leverage )

Leverage operasi menunjukkan seberapa besar biaya tetap digunakan dalam operasi suatu perusahaan. Jika sebagian besar dari total biaya perusahaan adalah biaya tetap, perusahaan itu dikatakan mempunyai leverage operasi (operating leverage) yang tinggi. Leverage operasi merupakan kemampuan EBIT perusahaan untuk merespons fluktuasi penjualan.

2. Leverage Keuangan

Leverage keuangan ( financial leverage ) adalah praktek pendanaan sebagian aktiva perusahaan dengan sekuritas yang menanggung beban pengembalian tetap dengan harapan bisa meningkatkan pengembalian akhir bagi pemegang saham ( Keown: 121).

3. Total Leverage

Total leverage merupakan penggunaan aktiva dan dana dalam aktivitas perusahaan, dimana penggunaan dana tersebut harus menutup biaya tetap yang dikeluarkan oleh perusahaan. Total leverage merupakan gabungan antara operating leverage dengan financial leverage.

keuntungan. Pertama, bunga yang dibayarkan dapat dipotong untuk tujuan pajak, sehingga menurunkan biaya efektif dari utang. Kedua, pemegang utang (debt to holder) mendapat penembalian yang tetap sehingga pemegang saham (stockholder) tidak perlu mengambil bagian laba mereka ketika perusahaan dalam kondisi prima ( Brigham, 2001:4).

Namun, utang juga mempunyai beberapa kelemahan. Pertama, semakin tinggi rasio utang (debt ratio), semakin tinggi pula risiko perusahaan sehingga suku bunganya mungkin akan lebih tinggi. Kedua, apabila sebuah perusahaan mengalami kesulitan keuangan dan laba operasi tidak mencukupi untuk menutup beban bunga, maka pemegang saham harusnya menutup kekurangan itu, dan perusahaan akan bangkrut jika mereka tidak sanggup. Terlalu banyak utang dapat meghambat perkembangan perusahaan yang pada gilirannya dapat membuat pemegang saham berpikir dua kali untuk menanamkan modalnya. Oleh karena itu, suatu perusahaan harus bijak dalam menggunakan hutang pada aktivitas pendanaan perusahaan agar risiko dalam penggunaan hutang dapat diminimalisir.

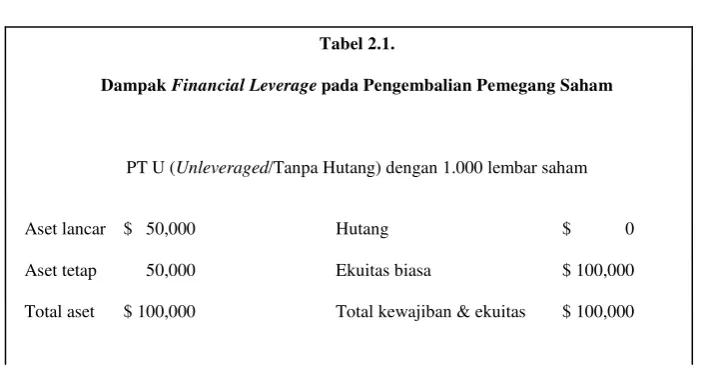

Penjelasan mengenai dampak leverage terhadap EPS dapat

dijelaskan berikut pada tabel 2.1. :

Tabel 2.1.

Dampak Financial Leverage pada Pengembalian Pemegang Saham

PT U (Unleveraged/Tanpa Hutang) dengan 1.000 lembar saham

Aset lancar $ 50,000 Hutang $ 0

Aset tetap 50,000 Ekuitas biasa $ 100,000

Kondisi Usaha

Baik Diharapkan Buruk

Pendapatan penjualan $ 150,000 $ 100,000 $ 75,000

Biaya operasi tetap 45,000 45,000 45,000

Biaya operasi variabel 60,000 40,000 30,000

Total biaya operasi $ 105,000 $ 85,000 $ 75,000

EBIT $ 45,000 $ 15,000 $ 0

Bunga (Tingkat 10%) 0 0 0

EBT $ 45,000 $ 15,000 $ 0

Pajak (Tarif 40%) 18,000 6,000 0

EAT $ 27,000 $ 9,000 $ 0

ROE 27% 9% 0%

EPS $ 27 $ 9 $ 0

PT U (Leveraged/dengan Hutang) dengan 500 lembar saham

Aset lancar $ 50,000 Hutang $ 50,000

Aset tetap 50,000 Ekuitas biasa $ 50,000

Total aset $ 100,000 Total kewajiban & $ 100,000

ekuitas

Kondisi Usaha

Baik Diharapkan Buruk

Biaya operasi tetap 45,000 45,000 45,000

variabel 60,000 40,000 30,000

Total biaya operasi $ 105,000 $ 85,000 $ 75,000

EBIT $ 45,000 $ 15,000 $ 0

Bunga (Tingkat 10%) 5,000 5,000 5,000

EBT $ 40,000 $ 10,000 $ (5,000)

Pajak (Tarif 40%) 16,000 4,000 0

EAT $ 24,000 $ 6,000 $ (5,000)

ROE 48% 12% -10%

EPS $ 48 $ 12 $ (10)

Sumber : Brigham, Eugene F, et. al., 2010. Dasar-Dasar Manajemen Keuangan diolah

oleh peneliti

sebuah perusahaan harus menggunakan leverage atau tidak menggunakan leverage.

Rasio leverage mengukur seberapa jauh perusahaan menggunakan hutang. Beberapa analisis menggunakan istilah rasio solvabilitas yang berarti mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangannya. Adapun dalam penelitian ini rasio

leverage yang digunakan adalah rasio hutang pada modal (Debt to Equity Ratio).

Menurut Joel dalam buku Fahmi (2012:73), Debt to Equity Ratio adalah ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor . Adapun rumus dari Debt to Equity Ratio adalah:

Debt to Equity Ratio =

2.1.2.3. Perputaran Aset

Rasio perputaran total aset mengukur sejauh mana kesuluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif (Fahmi, 2012:80). Semakin tinggi rasio perputaran aset pada suatu perusahaan, berarti suatu perusahaan semakin efektif dalam mengelola aset yang dimiliki perusahaan untuk menghasilkan penjualan. Adapun rumus dari rasio perputaran total aktiva adalah

Rasio Perputaran Aset =

Total Asset Turnover Ratio merupakan salah satu rasio aktivitas atau rasio manajemen aktiva. Rasio ini dirancang untuk mengetahui apakah jumlah total dari tiap-tiap jenis aset seperti yang dilaporkan dalam neraca terlihat wajar, terlalu tinggi, atau terlalu rendah jika dibandingkan dengan tingkat penjualan saat ini dan proyeksinya.

Perusahaan menggunakan aset dalam rangka menciptakan pendapatan (sales,revenue). Aset (aktiva) secara umum adalah bentuk investasi. Setiap bentuk investasi memerlukan dana. Dana diperoleh dari sumber dana, bisa berbentuk utang atau modal dari pemilik. Setiap sumber dana menimbulkan biaya. Biaya inilah yang disebut sebagai biaya modal atau cost of capital (Prihadi, 2008:33).

kelebihan dana yang ada pada aset tersebut. Kelebihan dana tersebut lebih baik dapat digunakan pada aktiva lain yang lebih produktif. Sebaliknya semakin tinggi tingkat aktivitas, maka semakin baiklah kemampuan perusahaan dalam memperoleh keuntungan.

Rasio aktivitas dapat dikaitkan dengan jenis aset yang akan diukur. Dengan demikian, rasio aktivitas dapat dibagi ke dalam dua kelompok,yaitu:

• Short-term activity

• Long-term activity

Short-term activity akan berorientasi pada operasi rutin perusahaan,yang diwakili kemampuan perusahaan dalam rangka mengendalikan piutang, persediaan dan utang usaha. Sementara long-term activity berorientasi pada penggunaan aset tetap (Prihadi, 2008:34).

2.1.2.4. Price Book Value

Price book value atau biasa disebut juga market book value ratio

adalah rasio harga pasar suatu saham terhadap nilai bukunya. Untuk menghitung nilai buku per lembar saham dapat dihitung sebagai berikut (Brigham,2010:151) :

Nilai buku per lembar saham =

Sedangkan rumus untuk menghitung price book value yaitu:

Price book value ratio pada umumnya lebih besar dari 1, ini artinya investor bersedia membayar saham lebih besar daripada nilai buku akuntansinya. Situasi seperti ini terutama terjadi karena nilai aset, seperti yang dilaporkan oleh akuntan dalam neraca perusahaan, tidak mencerminkan baik itu inflasi maupun goodwill. Jadi, aset yang dibeli beberapa tahun lalu pada harga sebelum inflasi dicatat berdasarkan harga perolehan awalnya meskipun inflasi telah menyebabkan nilai aset yang sebenarnya naik secara signifikan (Brigham, 2010:152).

2.1.2.5. Earnings Per Share

Earnings Per Share atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada pemegang saham dari setiap lembar saham yang dimiliki (Fahmi,2012:288). Menurut Van Horne dan Wachowicz dalam buku Fahmi (2012:83), “earnings per share is earning per share after taxes (EAT) divided by the number

of common share outstanding” . Adapun rumus Earnings Per Share

adalah :

EPS =

Pada umumnya, perusahaan di Indonesia tidak mempunyai saham preferred (preferred stock). Akan tetapi kalau ada saham preferen, maka nilai laba setelah pajak harus dikurangi dengan dividen jatah pemegang saham preferred

biaya input naik mengikuti inflasi, maka EPS juga akan tumbuh mengikuti tingkat inflasi. Bahkan tanpa inflasi, EPS juga akan tumbuh karena laba yang diinvestasikan kembali atau ditanamkan kembali. Jika seluruh laba perusahaan tidak dibayarkan sebagai dividen (dengan kata lain, jika sebagian labanya ditahan), jumlah dolar investasi di balik setiap saham lama kelamaan akan naik sehingga menyebabkan pertumbuhan laba dan dividen.

Apabila ada saham baru diterbitkan di tengah tahun, maka jumlah lembar saham beredar terakhir tidak bisa digunakan untuk menghitung Earnings Per Share. Begitu juga dengan adanya treasury stock, yaitu saham perusahaan yang dibeli sendiri oleh perusahaan. Dengan demikian terdapat dua kondisi yang membuat saham di awal tahun dan akhir tahun tidak sama, yaitu:

• Penerbitan saham baru pada waktu tahun berjalan

• Pembelian saham sendiri oleh perusahaan (treasury stock)

Bagi pembaca laporan keuangan pemula, seringkali rancu antara laba per lembar saham dengan dividen per lembar saham. Laba per lembar saham hanyalah indikator jumlah laba untuk setiap lembar. Laba tersebut tidak harus dibagi. Sementara dividen adalah yang dibagikan kepada pemilik

2.2.Tinjauan Peneliti Terdahulu

Tabel 2.2. Penelitian Terdahulu

Judul Penelitian Peneliti Variabel Penelitian Hasil Penelitian

Analisis Pengaruh

Rasio Leverage dan

Rasio Likuiditas

terhadap Earnings Per

Share Pada Industri

Makanan dan

Minuman yang telah

Go Public di Bursa

Efek Indonesia

Denari

Hutabarat

(2009)

Variabel Independen:

Debt to Asset Ratio,

Long Term Debt to

Equity Ratio, Current

Ratio

Variabel Dependen:

Earnings Per Share

Debt to Asset Ratio,

Long Term Debt to

Equity Ratio,

Current Ratio

berpengaruh secara

signifikan dan

positif terhadap

Earnings Per Share

Pengaruh Financial

Leverage dan Total

Assets Turnover

Terhadap Earnings

Per Share (EPS) Pada

Perusahaan

Perkebunan dan

Pertambangan yang

Terdaftar di Bursa

Efek Indonesia (BEI)

Periode 2006 – 2009

Dwi

Armaya

(2010)

Variabel Independen:

Debt to Asset Ratio,

Total Asset Turnover

Ratio

Variabel Dependen:

Earnings Per Share

Debt to Asset Ratio,

Total Asset Turnover Ratio berpengaruh signifikan Earnings Per Share Analisis Pengaruh Financial Leverage Hery Krisman Variabel Independen:

Debt to Asset Ratio,

Debt to Asset Ratio,

terhadap Earnings Per

Share Industri

Manufaktur yang

Terdaftar di Bursa

Efek Indonesia

Sitorus

(2011)

Debt to Equity Ratio,

Long Debt to Equity

Ratio

Variabel Dependen:

Earnings Per Share

Ratio, Long Debt to

Equity Ratio

berpengaruh dan

signifikan terhadap

Earnings Per Share

Analisis Pengaruh

Rasio Hutang

terhadap Earnings Per

Share Perusahaan

Properti yang

Terdaftar di BEI

Rouli

Martha

Tambunan

(2011)

Variabel Independen:

Debt to Equity Ratio,

Debt to Asset Ratio

Variabel Dependen:

Earnings Per Share

Debt to Equity

Ratio, Debt to Asset

Ratio berpengaruh

positif dan

signifikan terhadap

Earnings Per Share

Denari Hutabarat (2009), meneliti pengaruh rasio leverage dan rasio likuiditas terhadap Earnings Per Share (pada industri makanan dan minuman). Hasil

penelitian menunjukkan , Debt to Total Asset Ratio, Long Term Debt to Equity Ratio

dan Current Ratio berpengaruh positif dan signifikan terhadap Earnings Per Share.

Sedangkan melalui uji parsial Debt to Total Asset Ratio berpengaruh signifikan dan

negatif terhadap Earnings Per Share, dan Long Term Debt to Equity Ratio

berpengaruh signifikan dan positif terhadap Earnings Per Share sedangkan Current

Ratio tidak memiliki pengaruh terhadap Earnings Per Share.

Per Share. Sedangkan melalui uji parsial hanya Total Asset Turnover Ratio yang berpengaruh terhadap Earnings Per Share.

Hery Krisman Sitorus (2011), meneliti pengaruh financial leverage terhadap

Earnings Per Share (pada perusahaan industri manufaktur). Hasil penelitian menunjukkan Debt to Total Asset Ratio, Debt to Equity Ratio, dan Longterm Debt to Equity Ratio berpengaruh signifikan terhadap Earnings Per Share. Sedangkan melalui uji parsial hanya Debt to Equity Ratio yang berpengaruh signifikan terhadap Earnings Per Share.

Rouli Martha Tambunan (2011), meneliti pengaruh rasio hutang terhadap

Earnings Per Share (pada perusahaan properti). Hasil penelitian menunjukkan bahwa Debt to Total Asset Ratio dan Debt to Equity Ratio berpengaruh positif dan signifikan terhadap Earnings Per Share. Sedangkan melalui uji parsial Debt

to Total Asset Ratio dan Debt to Equity Ratio berpengaruh terhadap Earnings Per Share.

2.3. Kerangka Konseptual

Likuiditas menunjukkan hubungan antara kas dan aset lancar perusahaan

lainnya dengan kewajiban lancarnya. Rasio likuiditas yang digunakan pada penelitian

ini adalah adalah Current Ratio (rasio lancar). Current ratio menunjukkan sampai

sejauh apa kewajiban lancar ditutupi oleh aset yang diharapkan akan dikonversi

menjadi kas dalam waktu dekat (Brigham,2010:134).

Leverage merupakan penggunaan pendanaan melalui hutang pada suatu

perusahaan dalam menjalankan operasinya. Perusahaan harus cermat dalam

perusahaan untuk mencapai Earnings Per Share bagi para investor menjadi

maksimal. Debt to Equity Ratio menunjukkan perbandingan antara kewajiban

terhadap modal sendiri pemilik perusahaan. Semakin tinggi nilai Debt to Equity Ratio

sebuah perusahaan maka semakin besar kemampuan perusahaan untuk memenuhi

kewajibannya dengan menggunakan modal sendiri.

Perputaran aset (Total Asset Turnover) mengambarkan seberapa baik

dukungan seluruh aset untuk memperoleh penjualan (Prihadi, 2008:41). Perputaran aset merupakan salah satu rasio aktivitas. Tingkat aktivitas yang rendah pada penjualan mengakibatkan semakin besar dana yang tertanam pada aset tersebut. Sebaliknya semakin tinggi aktivitas maka semakin baik kemampuan perusahaan memaksimalkan aset yang dimiliki untuk menghasilkan penjualan. Semakin besar tingkat penjualan dapat memaksimalkan Earnings Per Share

perusahaan.

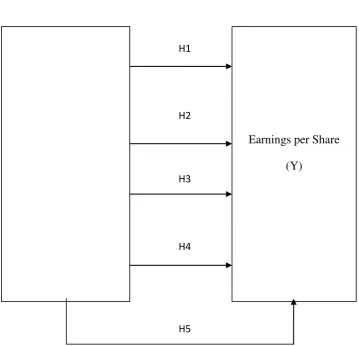

Berdasarkan latar belakang masalah dan tujuan penelitian, maka dibuat kerangka konseptual sebagai berikut:

Gambar 2.1.

Kerangka Konseptual

Leverage (X2)

Likuiditas (X1)

Price Book Value (X4)

Perputaran Aset (X3)

Earnings per Share (Y)

H2

H3

H4

2.4.Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2011:30). Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : Likuiditas berpengaruh terhadap Earnings Per Share perusahaan

H2 : Leverage berpengaruh terhadap Earnings Per Share perusahaan

H3 : Perputaran aset berpengaruh terhadap Earnings Per Share perusahaan

H4 : Price Book Value berpengaruh terhadap Earnings Per Share perusahaan

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian kuantitatif digunakan untuk meneliti pada populasi dan sampel tertentu. Pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

3.2.Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan mengakses situs pada dari bulan Februari sampai dengan bulan Mei 2013.

3.3. Batasan Operasional

Adapun yang menjadi batasan operasional yang ditentukan penulis dalam penelitian ini adalah:

1. Variabel yang digunakan dalam penelitian ini terdiri dari:

a. Variabel X yaitu likuiditas (Current Ratio), leverage (Debt to Equity Ratio), perputaran aset dan Price Book Value.

b. Variabel Y yaitu Earning Per Share

3.4. Definisi Operasional dan Pengukuran Variabel

Secara teoritis variabel dapat didefinisikan sesuatu yang dapat membedakan atau mengubah nilai. Nilai dapat berbeda pada waktu yang berbeda untuk obyek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk orang atau obyek berbeda (Erlina, 2011;36). Variabel adalah konstrak yang diukur dengan berbagai macam nilai untuk memberikan gambaran lebih nyata mengenai fenomena-fenomena (Sangadji,2010:33).

3.4.1. Variabel Independen

Menurut Erlina (2011:35), “variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya.” Berikut adalah variabel independen yang digunakan pada penelitian ini :

a. Likuiditas (Current Ratio)

Rasio lancar menunjukkan seberapa jauh kewajiban lancar dapat ditutupi oleh aset lancar yang dalam waktu dekat dapat dikonversi menjadi kas .

b. Leverage (Debt to Equity Ratio)

c. Perputaran Aset (Total Asset Turnover Ratio)

Suatu ukuran yang menyeluruh tentang hubungan antara aset-aset berwujud perusahaan dengan penjualan yang dihasilkan oleh aset-aset tersebut. Ukuran ini mengindikasikan efisiensi, dimana perusahaan menggunakan semua asetnya untuk menghasilkan penjualan.

d. Price Book Value ( Rasio Nilai Buku)

Price Book Value merupakan rasio harga pasar suatu saham terhadap nilai bukunya.

3.4.2. Variabel Dependen

Menurut Sangadji (2010:136) variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen yang digunakan dalam penelitian ini adalah Earnings per Share

3.5. Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011:80). Menurut Ridwan dalam buku Erlina (2011:80), populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai dengan tahun 2011 yang terdiri dari 130 perusahaan.

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

simple random sampling yaitu cara pengambilan sampel dengan memberikan kesempatan yang sama bagi anggota populasi untuk terambil sebagai sampel tanpa memperhatikan strata/tingkatan anggota populasi tersebut.

[image:46.595.108.525.687.747.2]Menurut Sangadji (2010:186) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.

Tabel 3.1

Daftar Populasi Perusahaan

No Kode Perusahaan Tanggal

Listing

Bisnis

1. INTP Indocement Tunggal Prakarsa Tbk 5-Dec-89 Semen

3. SMGR Semen Gresik (Persero) Tbk 8-Jul-91 Semen 4.

AMFG Asahimas Flat Glass Tbk 8-Nov-95

Keramik,

porselen & kaca

5.

ARNA Arwana Citramulia Tbk 17-Jul-01

Keramik,

porselen & kaca

6.

IKAI Intikeramik Alamasri Industri Tbk 4-Jun-97

Keramik,

porselen & kaca

7.

KIAS Keramika Indonesia Assosiasi Tbk 8-Dec-94

Keramik,

porselen & kaca

8.

MLIA Mulia Industrindo Tbk 17-Jan-94

Keramik,

porselen & kaca

9.

TOTO Surya Toto Indonesia Tbk 30-Oct-90

Keramik,

porselen & kaca

10.

ALKA Alakasa Industrindo Tbk 12-Jul-90

Logam & sejenisnya

11.

ALMI

Alumindo Light Metal Industry

Tbk 2-Jan-97

Logam & sejenisnya

12.

BTON Betonjaya Manunggal Tbk 18-Jul-01

Logam & sejenisnya

13.

CTBN Citra Tubindo Tbk 28-Nov-89

Logam & sejenisnya

14.

GDST Gunawan Dianjaya Steel Tbk 23-Dec-09

Logam & sejenisnya

15.

INAI Indal Aluminium Industry Tbk 5-Dec-94

Logam & sejenisnya

16.

ITMA

SUMBER ENERGI ANDALAN

Tbk 10-Dec-90

Logam & sejenisnya

17.

JKSW Jakarta Kyoei Steel Works Tbk 6-Aug-97

Logam & sejenisnya

18.

JPRS Jaya Pari Steel Tbk 8-Aug-89

Logam & sejenisnya

19.

KRAS Krakatau Steel (Persero) Tbk 10-Nov-10

Logam & sejenisnya

20. LION Lion Metal Works Tbk 20-Aug-93 Logam &

sejenisnya

22. MYRX Hanson International Tbk 31-Oct-90

Logam & sejenisnya

sejenisnya 24.

PICO Pelangi Indah Canindo Tbk 23-Sep-96

Logam & sejenisnya

25.

TBMS Tembaga Mulia Semanan Tbk 30-Sep-93

Logam & sejenisnya

26. BRPT Barito Pacific Tbk 1-Oct-93 Kimia

27. BUDI Budi Acid Jaya Tbk 8-May-95 Kimia

28. DPNS Duta Pertiwi Nusantara Tbk 8-Aug-90 Kimia 29. EKAD Ekadharma International Tbk 14-Aug-90 Kimia 30. ETWA Eterindo Wahanatama Tbk 16-May-97 Kimia 31. INCI Intanwijaya Internasional Tbk 24-Jul-90 Kimia 32. SOBI Sorini Agro Asia Corporindo Tbk 3-Aug-92 Kimia

33. SRSN Indo Acidatama Tbk 11-Jan-93 Kimia

34. TPIA Chandra Asri Petrochemical Tbk 26-May-08 Kimia 35. UNIC Unggul Indah Cahaya Tbk 6-Nov-89 Kimia 36.

AKKU ALAM KARYA UNGGUL Tbk 1-Nov-04

Plastik & Kemasan

37.

AKPI Argha Karya Prima Ind. Tbk 18-Dec-92

Plastik & Kemasan

38.

APLI Asiaplast Industries Tbk 1-May-00

Plastik & Kemasan

39.

BRNA Berlina Tbk 6-Nov-89

Plastik & Kemasan

40.

FPNI Titan Kimia Nusantara Tbk 21-Mar-02

Plastik & Kemasan 41.

IGAR Champion Pacific Indonesia Tbk 5-Nov-90

Plastik & Kemasan

42.

IPOL Indopoly Swakarsa Industry Tbk 9-Jul-10

Plastik & Kemasan

43.

SIAP Sekawan Intipratama Tbk 17-Oct-08

Plastik & Kemasan

44.

SIMA Siwani Makmur Tbk 3-Jun-94

Plastik & Kemasan

45.

TRST Trias Sentosa Tbk 2-Jul-90

Plastik & Kemasan

46.

YPAS Yanaprima Hastapersada Tbk 5-Mar-08

Plastik & Kemasan

47. CPIN Charoen Pokphand Indonesia Tbk 18-Mar-91 Pakan Ternak 48. JPFA JAPFA Comfeed Indonesia Tbk 23-Oct-89 Pakan Ternak 49. MAIN Malindo Feedmill Tbk 10-Feb-06 Pakan Ternak 50. SIPD Sierad Produce Tbk 27-Dec-96 Pakan Ternak 51.

SULI Sumalindo Lestari Jaya Tbk 21-Mar-94

Kayu & Pengolahan

nya

Pengolahan nya

53. ALDO Alkindo Naratama Tbk 12-Jul-11 Pulp & Kertas 54. FASW Fajar Surya Wisesa Tbk 1-Dec-94 Pulp & Kertas 55. INKP Indah Kiat Pulp & Paper Tbk 16-Jul-90 Pulp & Kertas 56. INRU Toba Pulp Lestari Tbk 18-Jun-90 Pulp & Kertas 57.

KBRI

Kertas Basuki Rachmat Indonesia

Tbk 11-Jul-08

Pulp & Kertas 58.

SAIP

Surabaya Agung Industry Pulp

Tbk 3-May-93

Pulp & Kertas

59. SPMA Suparma Tbk 16-Nov-94 Pulp & Kertas

60. TKIM Pabrik Kertas Tjiwi Kimia Tbk 3-Apr-90 Pulp & Kertas 61.

ASII Astra International Tbk 4-Apr-90

Otomotif & Komponen 62.

AUTO Astra Otoparts Tbk 15-Jun-98

Otomotif & Komponen 63.

BRAM Indo Kordsa Tbk 5-Sep-90

Otomotif & Komponen 64.

GDYR Goodyear Indonesia Tbk 1-Dec-80

Otomotif & Komponen 65.

GJTL Gajah Tunggal Tbk 8-May-90

Otomotif & Komponen 66.

IMAS

Indomobil Sukses Internasional

Tbk 15-Sep-93

Otomotif & Komponen 67.

INDS Indospring Tbk 10-Aug-90

Otomotif & Komponen 68.

LPIN Multi Prima Sejahtera Tbk 5-Feb-90

Otomotif & Komponen 69.

MASA Multistrada Arah Sarana Tbk 9-Jun-05

Otomotif & Komponen 70.

NIPS Nipress Tbk 24-Jul-91

Otomotif & Komponen 71. PRAS Prima Alloy Steel Universal Tbk 12-Jul-90 Otomotif &

Komponen 72.

SMSM Selamat Sempurna Tbk 9-Sep-96

Otomotif & Komponen 73.

ADMG Polychem Indonesia Tbk 20-Oct-93

Tekstil & Garment

74.

ARGO Argo Pantes Tbk 7-Jan-91

Tekstil & Garment

75.

CNTX Centex Tbk 22-May-79

Tekstil & Garment

76.

ERTX Eratex Djaja Tbk 21-Aug-90

77.

ESTI Ever Shine Textile Industry Tbk 13-Oct-92

Tekstil & Garment

78.

HDTX Panasia Indosyntex Tbk 6-Jun-90

Tekstil & Garment

79.

INDR Indorama Synthetics Tbk 3-Aug-90

Tekstil & Garment

80.

KARW ICTSI JASA PRIMA Tbk 20-Dec-08

Tekstil & Garment

81.

MYTX APAC Citra Centertex Tbk 10-Oct-89

Tekstil & Garment

82.

PAFI Panasia Filament Inti Tbk

Tekstil & Garment

83.

PBRX Pan Brothers Tbk 16-Aug-90

Tekstil & Garment

84.

POLY Asia Pacific Fibers Tbk. Tbk 12-Mar-91

Tekstil & Garment

85.

RICY Ricky Putra Globalindo Tbk 22-Jan-98

Tekstil & Garment

86.

SSTM Sunson Textile Manufacturer Tbk 20-Aug-97

Tekstil & Garment

87.

UNIT Nusantara Inti Corpora Tbk 18-Apr-02

Tekstil & Garment

88.

UNTX Unitex Tbk 16-Jun-89

Tekstil & Garment

89.

BIMA

Primarindo Asia Infrastructure

Tbk 30-Aug-94

Alas Kaki 90. SIMM Surya Intrindo Makmur Tbk 28-Mar-00 Alas Kaki 91. IKBI Sumi Indo Kabel Tbk 21-Jan-91 Kabel 92. JECC Jembo Cable Company Tbk 18-Nov-92 Kabel 93. KBLI KMI Wire and Cable Tbk Tbk 6-Jul-92 Kabel

94. KBLM Kabelindo Murni Tbk 1-Jun-92 Kabel

95.

SCCO

Supreme Cable Manufacturing

Corporation Tbk 20-Jul-82

Kabel 96. VOKS Voksel Electric Tbk 20-Dec-90 Kabel 97. PTSN Sat Nusapersada Tbk 8-Nov-07 Elektronika 98.

ADES Akasha Wira International Tbk 13-Jun-94

Makanan & Minuman

99.

AISA Tiga Pilar Sejahtera Food Tbk 11-Jun-97

Makanan & Minuman

100.

CEKA Cahaya Kalbar Tbk 9-Jul-96

Makanan & Minuman

101.

DAVO Davomas Abadi Tbk 22-Dec-94

Makanan & Minuman

Minuman 103.

ICBP

Indofood CBP Sukses Makmur

Tbk 7-Oct-10

Makanan & Minuman

104.

INDF Indofood Sukses Makmur Tbk 14-Jul-94

Makanan & Minuman

105.

MLBI Multi Bintang Indonesia Tbk 17-Jan-94

Makanan & Minuman

106.

MYOR Mayora Indah Tbk 4-Jul-90

Makanan & Minuman

107.

PSDN Prasidha Aneka Niaga Tbk 18-Oct-94

Makanan & Minuman

108.

ROTI Nippon Indosari Corpindo Tbk 28-Jun-10

Makanan & Minuman

109.

SKLT Sekar Laut Tbk 8-Sep-93

Makanan & Minuman

110.

STTP Siantar Top Tbk 16-Dec-96

Makanan & Minuman

111.

ULTJ Ultra Jaya Milk Industry Tbk 2-Jul-90

Makanan & Minuman

112. GGRM Gudang Garam Tbk 27-Aug-90 Rokok

113. HMSP HM Sampoerna Tbk 15-Aug-90 Rokok

114. RMBA

Bentoel International Investama

Tbk 5-Mar-90 Rokok

115. DVLA Darya-Varia Laboratoria Tbk 11-Nov-94 Farmasi

116. INAF Indofarma Tbk 17-Apr-01 Farmasi

117. KAEF Kimia Farma (Persero) Tbk 4-Jul-01 Farmasi

118. KLBF Kalbe Farma Tbk 30-Jul-91 Farmasi

119. MERK Merck Tbk 23-Jul-81 Farmasi

120. PYFA Pyridam Farma Tbk 16-Oct-01 Farmasi

121. SCPI Schering Plough Indonesia Tbk 8-Jun-90 Farmasi 122.

SQBB

Taisho Pharmaceutical Indonesia

Tbk 29-Mar-83

Farmasi 123. TSPC Tempo Scan Pacific Tbk 17-Jun-94 Farmasi 124.

MBTO Martina Berto Tbk 13-Jan-11

Kosmetik & Barang

keperluan rumah tangga 125.

MRAT Mustika Ratu Tbk 27-Jul-95

Kosmetik & Barang

keperluan rumah tangga 126.

TCID Mandom Indonesia Tbk 23-Sep-93

Kosmetik & Barang

127.

UNVR Unilever Indonesia Tbk 11-Jan-82

Kosmetik & Barang

keperluan rumah tangga 128.

KDSI Kedawung Setia Industrial Tbk 29-Jul-96

Peralatan Rumah Tangga 129.

KICI Kedaung Indah Can Tbk 28-Oct-93

Peralatan Rumah Tangga 130.

LMPI Langgeng Makmur Industri Tbk 17-Oct-94

[image:52.595.107.527.110.300.2]Peralatan Rumah Tangga

Tabel 3.2

Daftar Sampel Perusahaan

No Kode Perusahaan

1. ALMI Alumindo Light Metal Industry Tbk 2. APLI Asiaplast Industries Tbk

3. AUTO Astra Auto Part Tbk 4. BRPT Barito Pasific Tbk

5. BRNA Berlina Tbk

6. BTON Beton Jaya Manunggal Tbk

7. BUDI Budi Acid Jaya Tbk

8. DPNS Duta Pertiwi Nusantara Tbk 9. EKAD Ekadharma International Tbk 10. FASW Fajar Surya Wisesa Tbk 11. SMCB Holcim Indonesia Tbk 12. INKP Indah Kiat Pulp & Paper Tbk 13. SRSN Indo Acidatama Tbk

14. INTP Indocement Tunggal Prakasa Tbk 15. INDF Indofood Sukses Makmur Tbk

16. KLBF Kalbe Farma Tbk

17. KAEF Kimia Farma Tbk

18. LION Lion Metal Works Tbk 19. TCID Mandom Indonesia Tbk 20. MLBI Multi Bintang Indonesia Tbk 21. LPIN Multi Prima Sejahtera Tbk 22. TKIM Pabrik Kertas Tjiwi Kimia Tbk 23. SIAP Sekawan intipria Tbk

24. SMGR Semen Gresik Tbk

25. TOTO Surya Toto Indonesia Tbk 26. TRST Trias Sentosa Tbk

28. UNVR Unilever Indonesia Tbk 29. UNTR United Tractors Tbk

30. YPAS Yanaprima Hastapersada Tbk

3.6. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya (Erlina, 2011:31).. Data dalam penelitian ini diperoleh dari publikasi Bursa Efek Indonesia yang diakses

melalui

3.7. Metode Pengumpulan Data

Peneliti melakukan dua metode dalam pengumpulan data. Pertama, melalui studi pustaka dengan mengumpulkan buku-buku referensi yang berkaitan dengan penelitian dan dokumentasi penelitian terdahulu. Kedua, melalui media internet dengan cara mengunduh data yang diperlukan dalam bentuk laporan keuangan tahunan perusahaan yang telah diaudit melalui website BEI maupun website lain yang mempunyai hubungan dengan laporan keuangan perusahaan perusahaan terbuka.

3.8. Metode Analisis Data dan Pengujian Hipotesis

3.8.1. Pengujian Asumsi Klasik

Dalam melaksanakan pengujian dengan analisis multivariate, peniliti perlu melakukan melakukan pengujian atas data yang akan digunakan. Pengujian tersebut dilakukan untuk menghindari atau mengurangi bias atas hasil penelitian yang diperoleh. Pengujian terdiri atas pengujian outliner dan dan pengujian asumsi atas analisa multivariate yang bisa disebut dengan pengujian asumsi klasik yang terdiri atas pengujian normalitas data, pengujian linearitas, pengujian multikolinearitas, pengujian heterokedastisitas dan pengujian otokolerasi (Erlina, 2011:105).

Penelitian ini hanya akan menggunakan empat jenis asumsi klasik dari lima asumsi diatas.

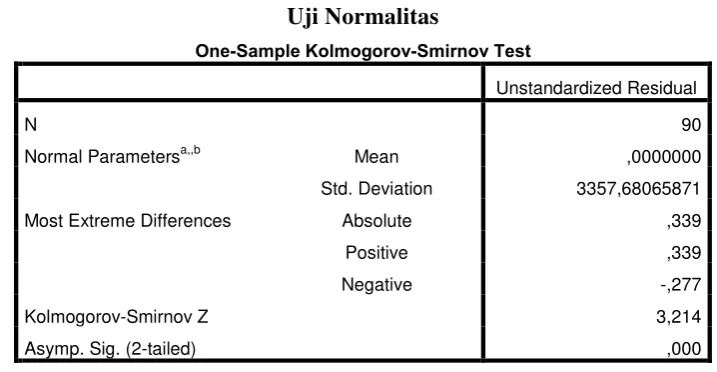

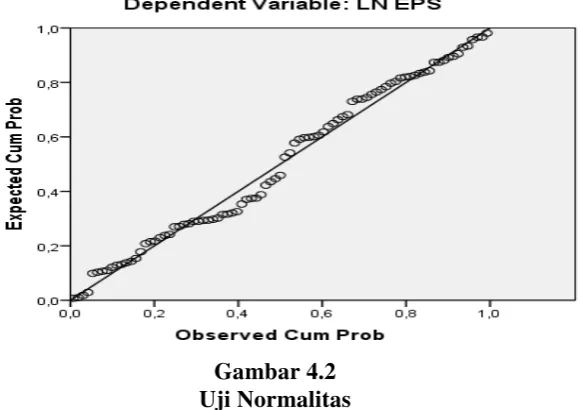

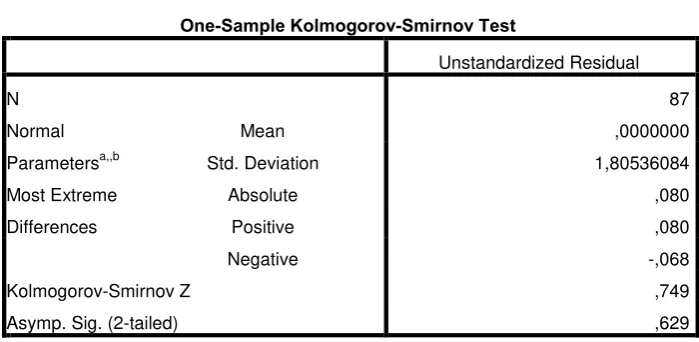

3.8.1.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas (independent) dan variabel terikat (dependent) mempunyai distribusi normal atau tidak. Data yang berdistribusi normal mempunyai pola distribusi seperti kurva berbentuk bel. Kurva berbentuk bel mempunyai dua karakteristik pokok, yaitu 1)kurva berkonsentrasi di posisi tengah dan menurun di dua sisi; dan 2)kurva berbentuk bel ini bersifat simetris.

Karakteristik distribusi normal suatu data ialah :

2. Rata-rata terletak ditengah-tengah kurva normal

3. Karena bentuknya simetris, maka median dan mode dari suatu distribusi data terletak juga ditengah; dengan demikian untuk kurva normal, maka rata-rata, median dan mode mempunyai nilai yang sama.

4. Dua sisi distribusi normal memanjang tanpa batas dan tidak pernah menyentuh garis horizontal.

Untuk mengetahui normalitas data dapat diuji dengan menggunakan histogram, normal Plot, Skewness dan Kurtosis atau dengan menggunakan uji Kolmogorov Smirnov. Cara pertama yang dilakukan untuk menafsir normalitas data adalah dengan membuat hipotesis seperti berikut:

• H0 : Data berdistribusi normal

• Ha : Data tidak berdistribusi normal

Langkah kedua menentukan kriteria uji hipotesis seperti berikut:

• Jika sig < 0.05 H0 ditolak, Ha diterima

• Jika sig > 0.05 H0 diterima, Ha ditolak

3.8.1.2. Uji Multikolinearitas

yang baik seharusnya tidak terjadi korelasi di antara variabel bebas, karena jika hal terseut terjadi maka varaiabel-variabel tersebut tidak ortogonal atau terjadi kemiripan. Untuk melakukan pengujian apakah terdapat multikolinearitas atau tidak, dapat diketahui dengan menggunakan nilai tolerance dan lawannya Variance Inflation Factor

(VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance <0.01 atau sama dengan VIF > 10. Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu sebagai berikut:

1. Membuang salah satu variabel

2. Menggunakan metode lanjut, seperti Regresi Bayessian dan Regresi Ridge.

3.8.1.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas, yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi (Priyanto, 2008:42). Jika variance tetap maka disebut homoskedastisitas. Model regresi yang baik yaitu adanya homoskedastisitas atau tidak terjadi heteroskedastisitas.

ZPRED dengan residual SRESID), uji Gletjer, uji Park dan uji White. Menurut Ghozali (2005:16) Deteksi pada grafik scatter plot dapat digunakan dengan dasar analisis sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

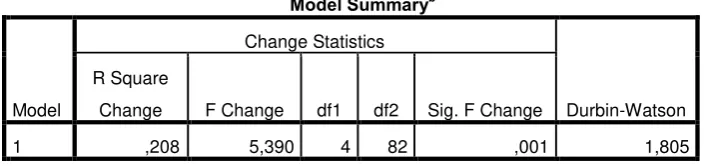

3.8.1.4. Uji Autokorelasi

3.8.2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi. Hipotesis pertama (H1), hipotesis kedua (H2), hipotesis ketiga (H3) dan hipotesis keempat (H4) dianalisis dengan regresi linear untuk melihat pengaruh masing-masing variabel yaitu rasio lancar, rasio hutang terhadap modal, rasio total perputaran aset , rasio nilai buku secara terpisah terhadap

Earnings per Share yang dapat dirumuskan sebagai berikut:

Y = a + b1X1

Y = a + b2X2

Y = a + b3X3

Y = a + b4X4

Hipotesis kelima (H5) dianalisis dengan menggunakan regresi berganda untuk melihat pengaruh varibel leverage, perputaran aset, Price Book Value terhadap Earnings Per Share yang dapat dirumuskan sebagai berikut:

Y = a +b1X1 + b2X2 + b3X3 + b4X4 + e

Y = Earnings Per Share

a = konstanta

X1 = Likuiditas (Current Ratio)

X2 = Leverage (Debt to Equity Ratio)

X3 = Perputaran Aset

X4 = Price Book Value

e = error

3.8.2.1. Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi adalah nilai adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Menurut Ghozali (2005:105) “Adjusted R2 dianggap lebih baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”.

3.8.2.2. Uji Signifikan Parsial (Uji t)

Pengujian ini bertujuan untuk mengetahui seberapa besar variabel bebas berpengaruh secara parsial terhadap variabel terikat.

Ha ≠ 0, artinya likuiditas, leverage, perputaran aset, Price Book Value secara parsial mempunyai pengaruh terhadap Earnings Per Share,

Pengujian dilakukan dengan menggunakan uji t- dengan tingkat pengujian (alpha) 5%..

3.8.2.3. Uji Signifikan Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui seberapa besar variabel bebas berpengaruh secara simultan terhadap variabel terikat.

H0 = 0, artinya rasio lancar, rasio hutang terhadap modal, rasio

perputaran total aset, rasio nilai buku secara simultan tidak berpengaruh terhadap Earnings Per Share,

Ha ≠ 0, artinya rasio lancar, rasio hutang terhadap modal, rasio