PEMODELAN HARGA SAHAM MENGGUNAKAN

GENERALISASI PROSES WIENER DAN MODEL ARIMA

MUTIA INDAH SARI

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ABSTRAK

MUTIA INDAH SARI. Pemodelan Harga Saham Menggunakan Generalisasi Proses Wiener dan Model ARIMA. Dibimbing oleh ENDAR HASAFAH NUGRAHANI dan RETNO BUDIARTI.

Saham dari suatu badan usaha merupakan modal awal yang dibayarkan atau diinvestasikan dalam bisnis oleh pendirinya. Seperti diketahui bahwa harga saham berfluktuasi seiring dengan bertambahnya waktu, maka diperlukan model harga saham untuk meramalkan harga saham pada masa yang akan datang. Dalam studi ini, harga saham diasumsikan mengikuti proses stokastik kontinu. Salah satu model stokastik yang dapat digunakan untuk model harga saham adalah generalisasi proses Wiener. Model ini menggambarkan evolusi waktu dari suatu harga saham sebagai variable stokastik dengan drift rate dan ragam konstan. Di sisi lain, diketahui harga saham merupakan data yang sangat memperhatikan waktu. Sehingga model ARIMA juga dapat digunakan dalam memodelkan fenomena ini dan untuk memprediksi harga saham pada masa yang akan datang. Kedua model ini menggunakan sejumlah data. Kemudian hasilnya digunakan untuk meramalkan harga saham pada waktu yang akan datang. Dapat disimpulkan bahwa studi peramalan menggunakan generalisasi proses Wiener menunjukkan hasil yang sedikit lebih baik daripada model ARIMA.

ABSTRACT

MUTIA INDAH SARI. Stock Price Modelling Using Generalized Wiener Process and ARIMA Model. Supervised by ENDAR HASAFAH NUGRAHANI and RETNO BUDIARTI.

The capital stock of a business entity represents the original capital paid or invested in the business by its founders. Since it is known that the stock price fluctuates in time, it is necessary to have a model to forecast the stock price in the future. In this study, stock price is assumed to follow a continous stochastic process. One of stochastic models that can be used to model the stock price is a model of generalized Wiener process. This model describes the time evolution of stock price as a stochastic variable with constant drift and variance rate. On the other hand, since stock prices data are time series data, so ARIMA model can also be used to model this phenomena and to predict the stock price in the future. Both models are estimated using a chosen set of data. The result is then used to forecast the stock price in the future time. It can be concluded that forecasting study using generalized Wiener process shows a slightly better result than the ARIMA model.

PEMODELAN HARGA SAHAM MENGGUNAKAN

GENERALISASI PROSES WIENER DAN MODEL ARIMA

MUTIA INDAH SARI

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada Departemen Matematika

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul Skripsi

: Pemodelan Harga Saham Menggunakan Generalisasi

Proses Wiener dan Model ARIMA

Nama

: Mutia Indah Sari

NIM

: G54070028

Disetujui

Pembimbing I

Dr. Ir. Endar Hasafah Nugrahani, MS

NIP. 19631228 198903 2 001

Pembimbing II

Ir. Retno Budiarti, MS

NIP. 19610729 198903 2 001

Diketahui

Ketua Departemen Matematika

Dr. Berlian Setiawaty, MS

NIP. 19650505 198903 2 004

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya serta shalawat dan salam kepada Nabi Muhammad SAW sehingga karya ilmiah ini berhasil diselesaikan. Penyusunan karya ilmiah ini juga tidak lepas dari peranan berbagai pihak. Untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Keluargaku tercinta: Ibu (terima kasih atas doa, dukungan, kesabaran, kepercayaan, dan kasih sayang, motivasi dan segalanya), adikku (terima kasih atas doa, dukungan,dan kasih sayang), Keluarga Mayor H. Djasman Chaizar (terima kasih atas doa, bantuan, dukungan, kepercayaan, kasih sayang, dan motivasinya), serta keluarga besar (terima kasih atas doa, dukungan, kasih sayang, dan motivasinya).

2. Dr. Ir. Endar Hasafah Nugrahani, MS selaku dosen pembimbing I (terima kasih atas semua ilmu, kesabaran, motivasi, dan bantuannya selama penulisan skripsi ini).

3. Ir. Retno Budiarti, MS selaku dosen pembimbing II terima kasih atas semua ilmu, kesabaran, motivasi, dan bantuannya selama penulisan skripsi ini).

4. Dr. Ir. Hadi Sumarno, MS selaku dosen penguji (terima kasih atas semua ilmu dan sarannya). 5. Segenap dosen Departemen Matematika: Bu Anggi, Bu Ida, Pak Hadi, Pak Wayan, Pak Prapto, Pak Siswadi, Pak Budi, dan lainnya (terima kasih atas semua ilmu yang telah diberikan).

6. Staf Departemen Matematika: Pak Yono, Bu Susi, Mas Heri, Pak Bono, Bu Ade, dan Mas Deni, dan lainnya (terima kasih atas bantuan dan motivasinya).

7. Sahabat-sahabat di matematika 44: Sri Septiana, Ayu Lembayung, Nurrachmawati, Fajar Gumilang, Denda Rinaldi Hadinata, M. Rofi Hidayat, Della Azizah Munawar, Aulia Retnoningtyas, Dian Nugraha, M. Rizqy Hidayatsyah, Pandi, Nurisma, Imam Ekowicaksono (terima kasih atas doa, bantuan, dukungan, motivasi, persahabatan, dan kebersamaannya). 8. Sahabat-sahabat terbaik: Feni Shintarika, Arumi Pitaloka, Andini Widya Astuti, Cyindi

Andari Agmer, Dellyna Septia, Marisa Purnamarini, Firdha Lystia Utami, Desy Caesary, Marista Gilang Mauldina, Pradipta Safitri, Anneke Puspa Caliandra, Sylvanie Ratna Permatasari, Hernani Maryulianti, Rezano Prayudi Putra, Tajudin Noor, Rima Rahayu, Annisa Rahmalia Fitriani, Anisah Anshari, Ikhlasul Amal, dan Pandudamai Insani Taufiq (terima kasih atas doa, dukungan, motivasi, persahabatan, dan kebersamaannya).

9. Teman-teman Matematika angkatan 44:Ali, Arina, Aswin, Ayum, Christoper, Devi, Devina, Diana, Andika,Tanti, Eka, Fani, Fikri, Fitri, Gan-gan, Ihda, Ikhsan, Indin, Iresa, Lazuardi, Lilis, Lili, Lina, Lingga, Lugina, Lukman, Mariam, Masayu, Endro, Aqil, Nadiroh, Cita, Vani, Naim, Nurul, Nunuy, Nurus, Vianey, Wahyu, Wenti, Yanti, Yogie, Yuli, dan Zae (terima kasih atas doa, semangat, dukungan, bantuan, dan kebersamaannya).

10. Kakak-kakak 41,42,43 dan S2: Kak Agung, Kak Ratna, Kak Slamet, Kak Sofyan, Kak Supri, Kak Apri, Kak Arum, Kak Nia, Kak Elly, Kak Rangga, Kak Eyyi, Kak Hesti, Kak Ryu, Kak Adi, Kak Aini, Kak Putri, Kak Dandi, Kak Destya, Kak Faizul, Kak Kabil, Kak Kunto, Kak Fadhan, Kak Resti, Kak Kiki, Kak Narsih, Kak Erlin, Kak Tami, Kak Vera, Kak Wira, Om Baist, dan yang lainnya (terima kasih atas doa, bantuan, ilmu, dukungan, dan motivasinya). 11. Adik-adik Matematika angkatan 45 (terima kasih atas doa, bantuan, dan dukungannya). 12. Rizka Nuridha Putri , Asep Khoerudin, Putranto Hadi (terima kasih atas doa, bantuan, ilmu,

dan motivasinya).

13. Teman-teman TPB dan teman-teman Asrama Putri A2 lorong 2 (terima kasih atas doa, dukungan, kebersamaan, dan motivasinya).

14. Teman-teman lainnya yang telah mendukung selama ini, baik moril maupun materil.

Semoga karya ilmiah ini dapat bermanfaat bagi dunia ilmu pengetahuan khususnya matematika dan menjadi inspirasi bagi penelitian-penelitian selanjutnya.

Bogor, November 2011

RIWAYAT HIDUP

Penulis dilahirkan di Yogyakarta pada tanggal 28 Juli 1989 dari bapak Yanto dan ibu Rina. Penulis merupakan putri sulung dari dua bersaudara.

Penulis mengemban ilmu di SD Negeri Semplak 2 dan lulus pada tahun 2001, selanjutnya penulis melanjutkan studinya di SMP Negeri 1 bogor dan lulus pada tahun 2004, SMA Negeri 1 Bogor menjadi pilihan penulis untuk melanjutkan pendidikannya dan lulus pada tahun 2007, di tahun yang sama penulis diterima sebagai mahasiswa IPB melalui jalur Undangan Seleksi Masuk IPB (USMI). Penulis memilih mayor Matematika minor Statistika Terapan, Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam.

vii

DAFTAR ISI

Halaman

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... viii

DAFTAR TABEL ... viii

I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Tujuan Penulisan ... 1

1.3 Sistematika Penulisan ... 1

II LANDASAN TEORI ... 2

2.1 Berbagai Definisi ... 2

2.2 Proses Stokastik dan Proses Markov ... 2

2.3 Proses Wiener ... 3

2.4 Generalisasi Proses Wiener ... 3

2.5 Proses Itô ... 4

2.6 Proses untuk Harga Saham ... 4

2.7 Proses Analisis untuk Data Deret Waktu ... 5

2.8 Model Deret Waktu ARIMA ... 5

III PEMBAHASAN ... 7

3.1 Model Wiener ... 7

3.2 Model ARIMA ... 8

3.3 Pembandingan dan Peramalan ... 11

IV SIMPULAN DAN SARAN ... 12

4.1 Simpulan ... 12

4.2 Saran ... 12

DAFTAR PUSTAKA ... 12

viii

DAFTAR GAMBAR

Halaman

1 Data Saham Mc-Donald Selama Tahun 2010 ... 8

2 Plot Korelasi Diri (ACF) ... 9

3 Plot Korelasi Diri Parsial (PACF) ... 9

4 Plot Output Stasioner ... 9

5 Plot Korelasi Diri (ACF) Setelah Pembedaan Satu Kali ... 9

6 Plot Korelasi Diri Parsial (PACF) Setelah Pembedaan Satu Kali ... 9

7 Plot Residual Harga Penutupan Saham Mc-Donald Tahun 2010 Model ARIMA ... 10

8 Plot Kenormalan Sisaan Harga Penutupan Saham Mc-Donald Tahun 2010 Model ARIMA ... 11

9 Plot Data Aktual, Data Peramalan Model Wiener dan Model ARIMA ... 11

DAFTAR LAMPIRAN

Halaman 1 Tabel Harga Penutupan Saham Mc-Donald Tahun 2010 ... 142 Komputasi dari Volatility ... 16

3 Pengolahan Data Menggunakan Minitab ... 21

4 Tabel Simulasi Monte Carlo ... 22

5 Hasil Uji Augmented Dickey-Fuller Data Asli ... 23

6 Hasil Uji Augmented Dickey-Fuller Data Penutupan Harga Saham Setelah Pembedaan Satu Kali ... 23

7 Output Minitab Model ARIMA (1,1,0) ... 24

8 Output Minitab Model ARIMA (2,1,0) ... 26

9 Output Minitab Model ARIMA (1,1,1) ... 28

10 Plot Residual ACF dan PACF Data Harga Penutupan Saham Mc-Donald Selama Tahun 2010 ... 30

11 Perbandingan Peramalan Model Wiener dan Model ARIMA ... 31

12 Program ARIMA pada Data Penutupan Harga Saham Mc-Donald Menggunakan Software SAS 9.1.3 ... 33

13 Program ARIMA pada Data Penutupan Harga Saham Mc-Donald dengan Pembedaan Satu Kali Menggunakan Software SAS 9.1.3 ... 34

I PENDAHULUAN

1.1 Latar BelakangSetiap variabel yang nilainya berubah seiring waktu dengan cara yang tidak pasti dikatakan mengikuti proses stokastik. Proses stokastik dapat diklasifikasikan sebagai waktu diskret atau waktu kontinu. Proses stokastik waktu diskret merupakan salah satu proses dimana nilai dari variabel yang dapat diubah hanya pada titik-titik tetap tertentu dalam waktu, sedangkan proses stokastik waktu kontinu adalah salah satu proses di mana perubahan bisa terjadi setiap saat. Proses stokastik juga dapat diklasifikasikan sebagai variabel kontinu atau variabel diskret. Dalam proses variabel kontinu, variabel yang mendasari dapat mengambil nilai apapun dalam jarak tertentu, sedangkan dalam proses variabel diskret, nilai-nilai diskret tertentu yang hanya mungkin.

Dalam hal ini yang akan dikembangkan adalah proses stokastik dengan waktu kontinu untuk harga saham. Dalam prakteknya, kita tidak memperhatikan harga saham yang mengikuti variabel kontinu, proses waktu kontinu. Harga saham dibatasi dengan nilai-nilai diskret (misalnya kelipatan persen) dan perubahan dapat diamati hanya ketika pertukaran terbuka. Walaupun demikian variabel kontinu, proses waktu kontinu terbukti menjadi model yang bermanfaat untuk berbagai tujuan.

Saham merupakan modal yang dikeluarkan perusahaan atau perseroan terbatas kepada masyarakat agar seseorang atau badan hukum memiliki sebagian hak dari perusahaan tersebut. Hal ini dilakukan karena pemilik perusahaan membutuhkan modal untuk proses produksi dalam perusahaan. Dengan menjual sahamnya, maka perusahan harus berbagi kepemilikan perusahaan tersebut dengan pemegang saham (stockholder), begitu pula dengan keuntungan yang berupa uang tunai yang harus dibagi bersama.

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perusahaan terbatas.

Wujud saham berupa selembar kertas yang menerangkan siapa pemiliknya. Akan tetapi, dimulai dari beberapa tahun yang lalu sistem tanpa warkat sudah dilakukan di bursa efek Jakarta (saat ini berubah menjadi bursa efek Indonesia) dimana bentuk kepemilikan tidak lagi berupa lembaran saham yang diberi nama pemiliknya tapi sudah berupa account atas nama pemilik atau saham tanpa warkat. Jadi penyelesaian transaksi akan semakin cepat dan mudah karena tidak melalui surat, formulir, dan prosedur yang berbelit-belit.

Perubahan harga saham dari waktu ke waktu sangat berpengaruh bagi para pemegang saham. Perubahan harga tersebut menentukan apakah sebuah saham akan dijual atau dibeli. Seperti diketahui bahwa harga saham berfluktuasi seiring dengan bertambahnya waktu karena itu diperlukan model harga saham untuk meramalkan harga saham untuk masa yang akan datang. Sehingga perlu dicari model yang paling baik dalam meramalkan harga saham tersebut.

1.2 Tujuan Penulisan

Tujuan utama dari penulisan karya ilmiah ini adalah

1. Memodelkan harga saham menggunakan generalisasi proses Wiener dan model ARIMA.

2. Membandingkan hasil peramalan menggunakan proses Wiener dan model ARIMA.

1.3 Sistematika Penulisan

II LANDASAN TEORI

2.1 Berbagai DefinisiSuatu percobaan yang dapat diulang dalam kondisi yang sama dan semua kemungkinan hasil yang muncul dapat diketahui tetapi hasilnya tidak dapat ditentukan dengan tepat disebut percobaan acak.

(Ross 2003)

Ruang Contoh

Ruang contoh adalah himpunan semua hasil yang mungkin dari suatu percobaan acak dan dinotasikan dengan

(Grimmett dan Stirzaker 1992)

Peubah Acak

Suatu peubah acak (random variable) adalah suatu fungsi dengan sifat bahwa , untuk setiap dengan adalah sebuah medan- dari suatu ruang contoh .

Peubah acak dinotasikan dengan huruf kapital, misalkan X, Y, Z. sedangkan nilai peubah acak dinotasikan dengan huruf kecil seperti x, y, z.

(Grimmett & Stirzaker 1992)

Fungsi Sebaran

Fungsi sebaran dari suatu peubah acak X adalah fungsi yang dinyatakan sebagai .

(Grimmett & Stirzaker 1992)

Fungsi Kepekatan Peluang

Peubah acak dikatakan kontinu jika fungsi sebaran dapat diekspresikan sebagai

∫

untuk suatu fungsi yang dapat diintegralkan. Selanjutnya fungsi disebut juga fungsi kepekatan peluang (probability density function) bagi .

(Grimmett & Stirzaker 1992)

Nilai Harapan untuk Peubah Acak Kontinu Nilai harapan untuk peubah acak kontinu dengan fungsi kepekatan peluang adalah

∫

Jika integral di atas konvergen.

(Grimmett & Stirzaker 1992)

Simpangan Baku dan Ragam Peubah Acak Kontinu

Misalkan X adalah peubah acak kontinu dengan adalah nilai harapan dari , dengan fungsi kepekatan peluang , maka simpangan baku (standard deviation) dan ragam (variance) dari X dinotasikan dengan dan Var(X) sama dengan

√ dan ∫ (Ghahramani 2005) Sebaran Normal

Misalkan diberikan peubah acak . Peubah acak dikatakan menyebar normal dengan rata-rata dan ragam jika memiliki fungsi kepekatan peluang (probability density function) sebagai berikut:

√

Sebaran normal yang memiliki nilai rata-rata 0, dan ragam 1 disebut sebaran normal baku, Misalkan peubah acak menyebar normal baku, maka memiliki fungsi kepekatan peluang

√

(Grimmett & Stirzaker 1992)

Ruang State

Misalkan Ѕ adalah himpunan nilai dari barisan peubah acak, maka S disebut ruang state.

(Grimmett & Stirzaker 1992)

2.2 Proses Stokastik dan Proses Markov Proses stokastik X={X(t) ,t

T

} adalah suatu himpunan dari peubah acak yang memetakan suatu ruang contoh ke suatu ruang state S.3

Proses Markov

Misalkan merupakan barisan peristiwa dari variabel acak yang nilainya diambil dari titik , yang disebut ruang state. Misalkan adalah variabel acak diskret yang diambil dari salah satu nilai yang mungkin, dengan | | bisa bernilai . Proses dikatakan rantai Markov jika memenuhi persamaan berikut

|

|

untuk semua dan untuk semua .

(Grimmett & Stirzaker 1992)

2.3 Proses Wiener

Proses Wiener merupakan salah satu proses Markov dengan perubahan rata-rata nol dan volatility satu per tahun. Disajikan secara formal, variabel mengikuti proses Wiener jika memiliki dua sifat berikut:

Sifat 1. Perubahan selama jangka waktu terkecil adalah

√ (2.1)

dengan є memiliki sebaran normal baku ∅ (0,1).

Sifat 2. Nilai untuk dua interval waktu yang berbeda, saling bebas. Ini mengikuti dari sifat pertama yang sendiri memiliki sebaran normal dengan

Rata- rata ∆z = 0 Standar deviasi = √

Ragam =

Sifat 2 menunjukkan bahwa mengikuti proses Markov.

Perubahan nilai selama waktu yang relatif lama, , dapat dinyatakan dengan . Hal ini dapat dianggap sebagai jumlah perubahan dalam interval waktu pendek , dengan

maka,

∑ √ (2.2)

Diketahui dengan sebaran ∅ Kita tahu dari sifat kedua bahwa saling bebas satu sama lain. Ini mengikuti persamaan (2.2) yaitu menyebar normal, dengan

Rata- rata Standar deviasi

Ragam √

(Hull 2006)

2.4 Generalisasi Proses Wiener

Perubahan rata-rata per satuan waktu untuk proses stokastik dikenal sebagai drift rate dan ragam per satuan waktu dikenal sebagai volatility. Proses Wiener dasar, , yang telah dikembangkan sejauh ini memiliki drift rate nol dan volatility 1. Drift rate nol berarti bahwa nilai yang diharapkan dari pada setiap saat untuk waktu yang akan datang sama dengan nilai saat ini. Volatility 1 berarti bahwa perubahan ragam dalam interval waktu dengan panjang bernilai . Generalisasi proses Wiener untuk suatu variabel dapat didefinisikan dalam sebagai

(2.3)

dengan

= perubahan variabel acak = konstanta drift rate = perubahan waktu

= konstanta volatility = proses Wiener ~ ∅ (0,1)

dengan dan adalah konstanta. Untuk memahami persamaan (2.3). Istilah menyiratkan bahwa memiliki tingkat penyimpangan yang diharapkan sebesar per unit waktu. Tanpa besaran , persamaan menjadi , yang menyiratkan bahwa . Jika diintegralkan dengan memperhatikan waktu, kita mendapatkan

4

memiliki volatility 1. Oleh karena itu, kali proses Wiener memiliki volatility . Dalam interval jangka waktu pendek , maka perubahan dalam nilai diberikan oleh persamaan (2.1) dan (2.3) sebagai

√

seperti sebelumnya, є memiliki sebaran normal baku. Jadi memiliki sebaran normal dengan

Rata- rata Standar deviasi √

Ragam

serupa dengan argumen yang diberikan untuk menunjukkan proses Wiener bahwa perubahan nilai dalam interval waktu biasanya didistribusikan dengan

Rata- rata perubahan di Standar deviasi perubahan di √

Ragam perubahan di

Dengan demikian, generalisasi proses Wiener diberikan dalam persamaan (2.3) memiliki drift rate yang diharapkan (yaitu, drift rata-rata per unit waktu) dan volatility (yaitu, ragam per unit waktu) dari .

(Hull 2006)

2.5Proses Itô

Proses Itô adalah generalisasi proses Wiener dengan parameter dan merupakan fungsi dari variabel yang mendasari dan waktu . Sebuah Proses Itô dapat ditulis secara aljabar sebagai

(2.4)

drift rate dan volatility dari Proses Itô memungkinkan perubahan dari waktu ke waktu. Dalam jangka waktu pendek antara dan , perubahan variabel dari ke , dengan

√

Hubungan ini melibatkan sedikit pendekatan. Ini dapat diasumsikan bahwa drift rate dan volatility dari tetap konstan, sama dengan dan , masing-masing, selama selang waktu antara dan .

(Hull 2006)

2.6Proses untuk Harga Saham

Dapat dikatakan bahwa harga saham mengikuti generalisasi proses Wiener, yaitu, bahwa ia diharapkan memiliki drift rate konstan dan volatility konstan. Diharapkan persentase pengembalian yang didapatkan para investor saham adalah bebas dari harga saham. Jelas, asumsi drift rate diharapkan konstan tidak tepat dan perlu diganti dengan asumsi bahwa pengembalian yang diharapkan konstan. Jika adalah harga saham pada waktu , maka drift rate yang diharapkan pada dianggap menjadi untuk beberapa parameter yang konstan. Ini berarti bahwa dalam interval waktu yang singkat, , peningkatan yang diharapkan dalam adalah . Parameter μ adalah tingkat pengembalian yang diharapkan pada saham, dinyatakan dalam bentuk desimal.

Jika volatility harga saham selalu nol, maka model ini menyiratkan bahwa

dengan limit, dengan ,

dengan pengintegralan antara waktu 0 dan waktu T, dapat dihasilkan

= (2.5)

Diketahui dan adalah harga saham pada waktu 0 dan waktu . Persamaan (2.5) menunjukkan bahwa, ketika volatility adalah nol, harga saham tumbuh pada tingkat kontinu majemuk per unit waktu.

Dalam prakteknya, harga saham tidak memperlihatkan volatility. Asumsi yang masuk akal adalah bahwa variabilitas dari persentase pengembalian dalam waktu singkat, , sama tanpa mempedulikan harga saham. Dengan kata lain, seorang investor tidak dapat memastikan persentase pengembalian ketika harga saham adalah $ 50 maupun pada saat harga saham $ 10. Hal ini menunjukkan bahwa volatility dari perubahan dalam waktu singkat harus proporsional terhadap harga saham dan mengarah ke model

5

Persamaan (2.6) adalah model yang paling banyak digunakan perilaku harga saham. Variabel adalah volatility dari harga saham. Variabel adalah tingkat pengembalian yang diharapkan.

(Hull 2006)

2.7 Proses Analisis untuk Data Deret Waktu

Dalam analisis data deret waktu, proses baku yang harus dilakukan adalah

1. Memetakan nilai data terhadap waktu, hal ini dilakukan untuk menelaah kestasioneran data, sebab jika data tidak stasioner maka harus distasionerkan melalui proses stasioneritas.

2. Menggambarkan korelogram (gambar fungsi autokorelasi), untuk menelaah apakah autokorelasi signifikan atau tidak, dan perlu-tidaknya proses diferensi dilakukan. Jika autokorelasi data tidak signifikan, analisis data cukup menggunakan analisis regresi sederhana data atas waktu, sedangkan jika signifikan harus menggunakan analisis regresi deret waktu. Jika data ditransformasikan, maka proses pemetaan data dan penggambaran korelogram, sebaiknya dilakukan juga pada data hasil transformasi, untuk menelaah apakah proses transformasi ini sudah cukup baik dalam upaya menstasionerkan data. 3. Jika dari korelogram disimpulkan bahwa

autokorelasi signifikan, maka bangun model regresi deret waktunya, dan lakukan penaksirannya baik dalam kawasan waktu maupun kawasan frekuensi.

4. Lakukan proses peramalan dengan metode yang sesuai dengan kondisi datanya, dan untuk mendapatkan hasil yang memuaskan, digunakan metode Box-Jenkins .

(Mulyana 2004)

Trend danKestasioneran

Trend adalah komponen data deret waktu yang menunjukkan peningkatan atau penurunan dalam jangka panjang selama periode waktu yang diamati. Sebagai contoh data dengan trend diindikasikan antara lain dengan koefisien autokorelasi beberapa beda kala pertama tinggi dan berbeda dengan nol secara signifikan, lalu turun mendekati nol saat series meningkat. Data dengan trend berarti data tidak stasioner. Data yang stasioner adalah data dengan rataan dan ragam konstan sepanjang waktu pengamatan. Data

ini dicirikan oleh koefisien autokorelasi pada beberapa beda kala pertama mendekati nol atau tidak terdapat autokorelasi antar series.

(Firdaus 2006)

2.8 Model Deret Waktu ARIMA

Model Autoregressive Integrated Moving Average (ARIMA) diperkenalkan oleh Box dan Jenkins. Pada model ini terjadi proses Autoregressive (AR) berordo- atau proses Moving Average (MA) berordo- atau merupakan kombinasi keduanya. Pembeda berordo- dilakukan jika data deret waku bersifat non-stasioner, padahal aspek-aspek AR dan MA dari model ARIMA menghendaki data yang stasioner. Bentuk umum model ARIMA adalah

dengan

= derajat autoregressive (AR)

= derajat pembeda

= derajat moving average (MA)

= waktu

= operator backshift

= parameter yang menjelaskan AR

= parameter yang menjelaskan MA

= galat acak pada waktu ke-t yang

diasumsikan menyebar normal bebas

stokastik.

=

=

Jika ditetapkan nilai model tersebut menjadi model autoregressive ordo yang disingkat AR( ). Sebaliknya jika ditentukan bahwa , menjadi model moving average ordo yang disingkat MA( ).

(Cryer 1986)

Metode Box dan Jenkins

Metode yang biasa digunakan dalam pembuatan model ARIMA adalah metode Box dan Jenkins (Makridaskis et al. 1983) dengan prosedur sebagai berikut:

6

mengamati fungsi korelasi diri (ACF) dan fungsi korelasi diri parsialnya (PACF). Ordo proses AR dapat ditentukan dengan melihat berapa banyak koefisien korelasi diri parsial (PACF) yang tidak nol. Sedangkan ordo proses MA ditentukan dengan melihat berapa banyak koefisien korelasi diri (ACF) pertama yang tidak nol (Bowerman & O’Connel, 1987). Identifikasi proses ARIMA dari plot autokorelasi dan plot korelasi parsialnya. 2. Pendugaan parameter: Banyaknya

parameter yang akan diduga bergantung pada banyaknya koefisien model awal. Penduga parameter dikatakan berpengaruh jika nilai mutlak yang berpadanan dengan parameter tersebut lebih besar daripada nilai- tabel pada taraf nyata berderajat bebas minus banyaknya parameter (Bowerman & O’Connel, 1987).

3. Diagnostik model: Statistik uji Q Box- Pierce dapat digunakan untuk menguji kelayakan model, yaitu dengan menguji apakah sekumpulan korelasi diri untuk nilai sisa tersebut tidak nol. Statistik uji Q Box-Pierce menyebar mengikuti sebaran dengan derajat bebas dimana adalah lag maksimum yang diamati, adalah ordo AR, dan adalah ordo MA. JIka nilai Q lebih besar nilai

untuk tingkat

kepercayaan tertentu atau nilai peluang statistik Q lebih kecil dari taraf nyata maka dapat disimpulkan bahwa model tidak layak. Persamaan statistik uji Q Box- Pierce menurut Makridaskis et al. (1983) adalah:

∑

dengan

= nilai korelasi diri pada lag

= banyaknya amatan pada data awal

= ordo pembedaan

= lag maksimum

4. Peramalan: Peramalan merupakan suatu proses untuk memperoleh data beberapa periode waktu ke depan. Untuk memperoleh sejauh period ke depan dari titik waktu ke , maka dipilih satu model yang memiliki nilai Kuadrat Tengah Galat (KTG) minimum. Perhitungan dilakukan secara rekursif, yaitu menghitung peramalan satu periode kemudian dua periode, dan seterusnya sampai periode ke depan.

Setelah melakukan peramalan, ketepatan peramalan dapat dicari dengan menghitung Mean Absolute Percentage Error (MAPE), dengan rumus sebagai berikut:

∑ | |

III PEMBAHASAN

3.1 Model WienerHarga saham diasumsikan mengikuti proses Wiener. Dalam penentuan model maka terlebih dahulu dibutuhkan data. Data yang diperoleh adalah data harga penutupan saham Mc-Donald selama tahun 2010. Data tersebut terdapat pada Lampiran 1.

Model Wiener dapat dicari dengan mencari model perubahan harga terlebih dahulu. Dengan asumsi tingkat pengembalian konstan dan volatility konstan model perubahan harga saham adalah

dengan

: harga saham pada waktu

: tingkat pengembalian yang diharapkan : perubahan waktu

: volatility dari harga saham : proses Wiener ~ ∅ (0,1)

Setelah data didapatkan, selanjutnya dilakukan pengolahan data untuk proses selanjutnya. Untuk menduga tingkat pengembalian yang diharapkan, digunakan asumsi volatility harga saham nol, maka model menjadi

jika , maka

Kemudian dengan menggunakan software minitab dapat diketahui bahwa analisis regresi antara harga saham terhadap waktu menghasilkan tingkat pengembalian ( sebesar 0.0316 (Lampiran 3).

Selanjutnya yang harus dicari adalah penduga volatility dari harga saham tersebut. Biasanya data yang diambil berasal dari interval yang tepat dari waktu (misalnya harian, bulanan atau tahunan). Dalam kasus ini yang diambil adalah data harian.

Misalkan

(

)

dengan

: banyaknya amatan

: harga akhir saham pada interval ke-, dengan

: panjang interval waktu dalam satu tahun

dan untuk mencari standar deviasi dari dengan rumus

√ ∑ ̅

dimana ̅ adalah rata- rata dari .

Dari Lampiran 1, dapat diketahui bahwa , karena data yang diambil adalah data 80%, sisanya yang 20% digunakan untuk peramalan. Karena data tersebut sebanyak 202 data, maka panjang waktu dalam setahun menggunakan formulasi

sehingga didapatkan

dari Lampiran 2 didapatkan

Penduga volatility dapat dicari dengan formulasi

̂ √

sehingga didapatkan

̂

8

dan standar deviasi dari pendugaan tersebut dapat dicari dengan formulasi

̂ √

̂

sehingga didapatkan hasilnya sebesar

̂

√

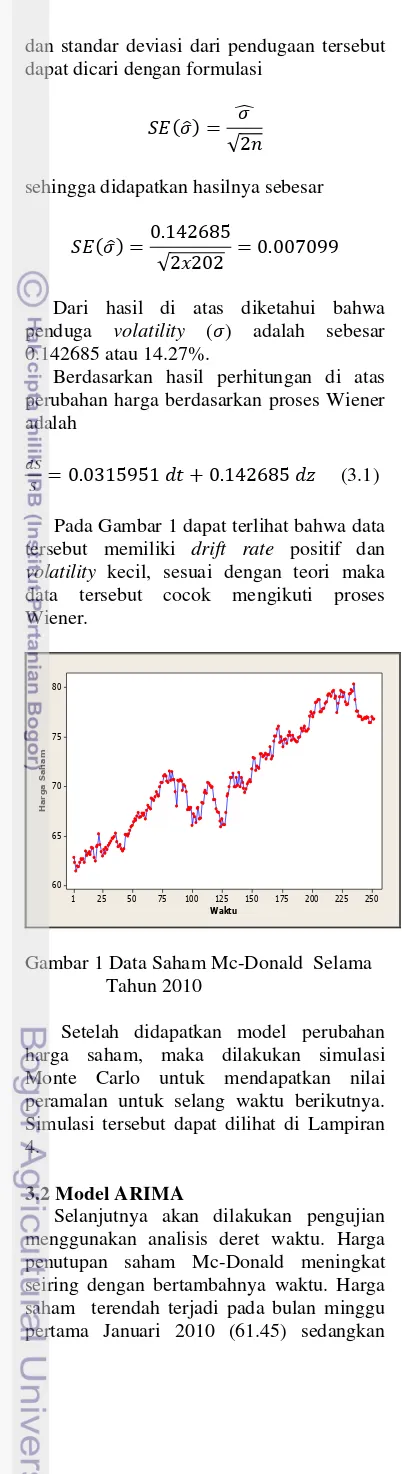

Dari hasil di atas diketahui bahwa penduga volatility ( ) adalah sebesar 0.142685 atau 14.27%.

Berdasarkan hasil perhitungan di atas perubahan harga berdasarkan proses Wiener adalah

(3.1)

Pada Gambar 1 dapat terlihat bahwa data tersebut memiliki drift rate positif dan volatility kecil, sesuai dengan teori maka data tersebut cocok mengikuti proses Wiener. 250 225 200 175 150 125 100 75 50 25 1 80 75 70 65 60 Waktu H a r g a S a h a m

Gambar 1 Data Saham Mc-Donald Selama Tahun 2010

Setelah didapatkan model perubahan harga saham, maka dilakukan simulasi Monte Carlo untuk mendapatkan nilai peramalan untuk selang waktu berikutnya. Simulasi tersebut dapat dilihat di Lampiran 4.

3.2 Model ARIMA

Selanjutnya akan dilakukan pengujian menggunakan analisis deret waktu. Harga penutupan saham Mc-Donald meningkat seiring dengan bertambahnya waktu. Harga saham terendah terjadi pada bulan minggu pertama Januari 2010 (61.45) sedangkan

harga saham tertinggi terjadi pada minggu pertama Desember 2010 (80.34).

Plot deret waktu terhadap harga penutupan saham dari Januari 2010 hingga Desember 2010 menunjukkan perkembangan yang cenderung meningkat.

Model umum ARIMA ( adalah

dengan

= derajat autoregressive (AR)

= derajat pembeda

= derajat moving average (MA)

= waktu

= operator backshift

= parameter yang menjelaskan AR

= parameter yang menjelaskan MA

= galat acak pada waktu ke- yang

diasumsikan menyebar normal bebas

stokastik.

=

=

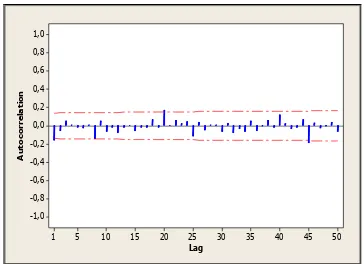

Tahap awal sebelum mengidentifikasi model ARIMA data Harga Pentupan Saham adalah pemeriksaan kestasioneran data tersebut. Plot data asli pada Gambar 1 dan plot korelasi diri (ACF) pada Gambar 2 yang menunjukkkan pola dies down atau turun secara eksponensial serta plot korelasi diri parsial (PACF) pada Gambar 3 yang menunjukkan pola terputus setelah lag-1 menunjukkan bahwa data tidak stasioner. Hal tersebut juga dapat dilihat dari uji Augmented Dickey-Fuller pada Lampiran 5, pada plot data asli masih mengandung

9

0.05 yang menunjukkan data telah stasioner (Lampiran 6). Karena itu tidak diperlukan pembedaan dua kali atau lebih.

60 55 50 45 40 35 30 25 20 15 10 5 1 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag A u to c o rr e la ti o n

Gambar 2 Plot Korelasi Diri (ACF)

60 55 50 45 40 35 30 25 20 15 10 5 1 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag P a rt ia l A u to c o rr e la ti o n

Gambar 3 Plot Korelasi Diri Parsial (PACF)

200 180 160 140 120 100 80 60 40 20 1 3 2 1 0 -1 -2 Index

Gambar 4 Plot Output Stasioner

50 45 40 35 30 25 20 15 10 5 1 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag A u t o c o r r e la t io n

Gambar 5 Plot Korelasi Diri (ACF) Setelah Pembedaan Satu Kali

50 45 40 35 30 25 20 15 10 5 1 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag P a r t ia l A u t o c o r r e la t io n

Gambar 6 Plot Korelasi Diri Parsial (PACF) Setelah Pembedaan Satu Kali

Pada plot ACF dan PACF di atas garis yang berwarna biru menunjukkan pola dari data yang diolah sedangkan garis yang berwarna merah menunjukkan batas grafik dikatakan bernilai nol atau bukan nol.

Setelah data stasioner, tahap selanjutnya adalah mengidentifikasi model tentatif berdasarkan karakteristik ACF (Gambar 5) dan PACF (Gambar 6). Plot korelasi diri menunjukkan ordo- dan plot korelasi ordo parsial menunjukkan ordo- . Dari kedua plot tersebut ada tiga model yang teridentifikasi yaitu ARIMA (1,1,0), ARIMA (2,1,0), dan ARIMA (1,1,1).

10

Tabel 1 Alternatif Model ARIMA Tentatif untuk Harga Penutupan Saham Mc-Donald Tahun 2010

Model

ARIMA Parameter

Koefisien Kesignifikanan Uji

Ljung-Box-Pierce MS

Parameter parameter (nilai-p) Lag ke- Nilai-p ARIMA

(1,1,0) Konstanta 0.08467 0.081 12 0.512 0.469

AR(1) -0.1611 0.022 24 0.484

38 0.668

48 0.514

ARIMA

(2,1,0) Konstanta 0.09254 0.057 12 0.409 0.4679

AR(1) -0.1751 0.014 24 0.252

AR(2) -0.085 0.232 38 0.398

48 0.258

ARIMA

(1,1,1) Konstanta 0.06418 0.059 12 0.402 0.4692

AR(1) 0.1251 0.419 24 0.298

MA(1) 0.3007 0.746 38 0.47

48 0.325

Setelah dilakukan pengujian seperti yang dilampirkan pada Lampiran 7, 8 dan 9. Dapat dilihat bahwa model yang memiliki parameter yang nyata adalah ARIMA (1,1,0) karena nilai- koefisien AR = 0.022, kurang dari = 0.05. ARIMA (2,1,0) memiliki nilai MS lebih kecil, namun nilai- kofisien AR(2)= 0.232, melebihi nilai . Sehingga model yang dipilih adalah model yang memiliki nilai parameter nyata, yaitu ARIMA (1,1,0). Koefisien parameter AR (1) pada model ARIMA (1,1,0) yaitu -0.1611, merupakan konstanta untuk model peramalan.

Setelah didapatkan model terbaik, selanjutnya adalah diagnostik terhadap model sisaan. Pengujian Ljung-Box-Pierce (uji kelayakan model) pada Tabel 1 menunjukkan nilai korelasi diri sisaan tidak berbeda nyata dengan nol pada semua lagnya (nilai- lebih dari ), artinya model ARIMA (1,1,0) layak.

Hal tersebut juga dapat dilihat secara visual, yaitu dapat dilihat pada Gambar 7 bahwa plot residual terhadap waktu sudah tidak memiliki pola tertentu atau sudah bersifat acak. 200 150 100 50 0 2 1 0 -1 -2 waktu R e s id u a l 0

Gambar 7 Plot Residual Harga Penutupan Saham Mc-Donald Tahun 2010 Model ARIMA

Dari plot residual fungsi korelasi diri (RACF) dan plot residual fungsi korelasi diri parsial (RPACF) juga tidak menujukkan nilai autokorelasi yang nyata, artinya model sudah besifat acak (Lampiran 10).

11 2 1 0 -1 -2 99.9 99 95 90 80 70 60 50 40 30 20 10 5 1 0.1 Residual P e rc e n t

Gambar 8 Plot Kenormalan Sisaan Harga Penutupan Saham Mc-Donald Tahun 2010 Model ARIMA

Dengan demikian asumsi keacakan dan kenormalan terpenuhi. Maka model ARIMA (1,1,0) merupakan model terbaik untuk meramalkan harga penutupan saham Mc-Donald. Model tersebut adalah

(3.2)

Untuk hasil peramalan serta pembandingan dapat dilihat pada subbab selanjutnya.

3.3 Peramalan dan Pembandingan

Peramalan dengan model Wiener dapat dilakukan dengan mengolah data menggunakan persamaan (3.1). Persamaan tersebut merupakan model perubahan harga, sehingga untuk melakukan peramalan nilai yang akan datang dapat dilakukan dengan menambahkan perubahan harga saham pada waktu- dengan harga saham pada waktu-untuk mendapatkan nilai harga saham pada waktu- .

Pada model ARIMA sendiri peramalan dapat dilakukan dengan mengolah persamaan (3.2), karena persamaan tersebut sudah merupakan model untuk meramalkan harga saham pada waktu yang akan datang. Hasil pengolahan data tersebut dapat dilihat pada Lampiran 7.

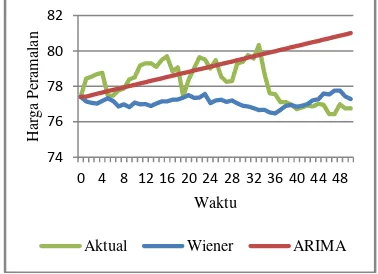

Validasi model diperlukan untuk melihat keakuratan model, yaitu membandingkan antara data aktual dengan data peramalan yang dihasilkan oleh model. Perbandingan hasil peramalan antara model Wiener, model ARIMA dengan data aktual dapat dilihat pada Lampiran 11. Nilai MAPE hasil peramalan dengan model Wiener adalah 0.0172797 sedangkan pada model ARIMA sebesar 0.020014. Nilai MAPE model Wiener lebih kecil dibandingkan dengan model ARIMA, hal tersebut menunjukkan bahwa model Wiener lebih baik untuk pemodelan dibandingkan model ARIMA.

Gambar 9 Plot Data Aktual, Data Peramalan Model Wiener dan Model ARIMA

Dari plot data aktual, data peramalan model Wiener dan Model ARIMA pada Gambar 9, diketahui pola data aktual lebih mirip dengan model Wiener dibandingkan dengan model ARIMA yang cenderung memiliki pola trend linier. Peramalan dengan model Wiener masih mempertimbangkan fluktuasi sehingga peramalannya lebih mendekati data yang sebenarnya. Selain itu model ARIMA mengikuti proses deterministik yang tidak memperhitungkan peluang, sehingga terlihat bahwa peramalannya cenderung linier mengikuti garis lurus. 74 76 78 80 82

0 4 8 12 16 20 24 28 32 36 40 44 48

H ar g a P er amal an Waktu

IV SIMPULAN DAN SARAN

4.1 SimpulanHarga saham dapat dimodelkan dengan menggunakan generalisasi proses Wiener maupun dengan model ARIMA. Proses Wiener merupakan proses stokastik, sedangkan ARIMA adalah proses deterministik yang tidak memperhitungkan peluang. Karena harga saham sendiri dipengaruhi oleh peluang maka akan lebih cocok jika dimodelkan menggunakan generalisasi proses Wiener. Hal tersebut juga dapat dilihat pada hasil peramalan yang menunjukkan bahwa model Wiener sedikit lebih baik dalam peramalan harga penutupan saham Mc-Donald. Hasil

peramalan menggunakan model ARIMA kurang memuaskan, hal tersebut dapat dikarenakan adanya variabel lain yang mempengaruhi harga saham tersebut yang tidak dipertimbangkan dalam model.

4.2 Saran

Penulis menyarankan untuk mengkaji pemodelan dan peramalan dengan metode lain yang mungkin lebih representatif. Selain itu tipe plot data harga saham dapat lebih divariasikan, tidak hanya yang memiliki drift rate positif yang dijadikan data untuk pemodelan.

DAFTAR PUSTAKA

Bowerman BL, O’ Connell, RT. 1987. TimeSeries Forecasting. Inufied Concepts and Computer Implementation. 2nd edition. Boston: Duxbury Press. Cryer JD. 1986. Time Series Analysis.

Boston : Duxbury Press.

Firdaus, M. 2006. Analisis Deret Waktu Satu Ragam. Bogor: IPB Press.

Ghahramani S. 2005. Fundamentals of Probability. New Jersey: Prentice Hall, Inc.

Grimmett GR, Stirzaker DR. 1992. Probability and Random Processes. 2nd edition. Oxford: University Press. Hull JC. 2006. Options, Futures, and Other

Derivatives. 6th edition. New Jersey:Pearson Education.

http://finance.yahoo.com/q/hp?s=MCD+Hist orical+Prices [18 februari 2011] Makridaskis S, Whelwright SC, VE McGee

VE. 1983. Forecasting: Methods and Applications. 2nd edition. New York: John Wiley and Sons.

Mulyana. 2004. Analisis Data Deret Waktu. http://resources.unpad.ac.id/unpad-content/uploads/publikasi_dosen/PEN GUJIAN%20AUTOKORELASI%20 PERIODIK%20UNTUK%20DATA %20DERET%20WAKTU.PDF [13 Maret 2011].

14

Lampiran 1 Tabel Harga Penutupan Saham Mc-Donald Tahun 2010

15

16

Lampiran 2 Komputasi dari Volatility

No Date Close ( )

Price Relative ( )

Daily Return ( ) 1 04/01/2010 62.78

17

No Date Close ( )

Price Relative ( )

18

No Date Close ( )

Price Relative ( )

19

No Date Close ( )

Price Relative ( )

20

No Date Close ( )

Price Relative ( )

21

Lampiran 3 Pengolahan Data Menggunakan Minitab

Regression Analysis: Mcd versus t

The regression equation is Mcd = 0.0316 t

Predictor Coef SE Coef T P Noconstant

t 0.031595 0.001242 25.43 0.000

S = 2.06666

Analysis of Variance

Source DF SS MS F P Regression 1 2763.1 2763.1 646.92 0.000 Residual Error 201 858.5 4.3

22

Lampiran 4 Tabel Simulasi Monte Carlo

Harga penutupan

saham

Contoh acak

Perubahan harga

Harga penutupan

saham

Contoh acak

Perubahan harga

78.44 -1.622380 -0.231333 78.54 0.204140 0.029284 78.55 -0.553486 -0.078818 78.26 -0.760031 -0.108289

23

Lampiran 5 Hasil Uji Augmented Dickey-Fuller Data Asli

Augmented Dickey-Fuller Unit Root Tests

Type Lags Rho Pr < Rho Tau Pr < Tau F Pr > F

Zero Mean 2 0.2213 0.7347 1.98 0.9888

3 0.2183 0.7340 1.86 0.9850

4 0.2185 0.7340 1.80 0.9828

Single Mean 2 -1.4474 0.8404 -0.75 0.8297 2.34 0.4742

3 -1.5868 0.8251 -0.78 0.8220 2.13 0.5289

4 -1.7844 0.8026 -0.84 0.8044 2.07 0.5431

Trend 2 -12.8039 0.2637 -2.41 0.3722 2.92 0.5937

3 -14.9001 0.1779 -2.54 0.3092 3.24 0.5304

4 -17.1340 0.1142 -2.65 0.2577 3.53 0.4723

Lampiran 6 Hasil Uji Augmented Dickey-Fuller Data Penutupan Harga Saham Setelah Pembedaan Satu Kali

Augmented Dickey-Fuller Unit Root Tests

Type Lags Rho Pr < Rho Tau Pr < Tau F Pr > F

Zero Mean 2 -221.451 0.0001 -8.44 <.0001

3 -186.061 0.0001 -6.88 <.0001

4 -175.929 0.0001 -6.05 <.0001

Single Mean 2 -245.530 0.0001 -8.72 <.0001 38.00 0.0010

3 -219.362 0.0001 -7.16 <.0001 25.67 0.0010

4 -224.485 0.0001 -6.36 <.0001 20.25 0.0010

Trend 2 -245.998 0.0001 -8.69 <.0001 37.81 0.0010

24

Lampiran 7 Output Minitab Model ARIMA (1,1,0)

ARIMA Model: mcd2

Estimates at each iteration

Iteration SSE Parameters 0 101.466 0.100 0.156 1 94.648 -0.050 0.103 2 93.335 -0.155 0.082 3 93.331 -0.161 0.085 4 93.331 -0.161 0.085 5 93.331 -0.161 0.085

Relative change in each estimate less than 0.0010

Final Estimates of Parameters

Type Coef SE Coef T P AR 1 -0.1611 0.0700 -2.30 0.022 Constant 0.08467 0.04830 1.75 0.081

Differencing: 1 regular difference

Number of observations: Original series 202, after differencing 201 Residuals: SS = 93.3230 (backforecasts excluded)

MS = 0.4690 DF = 199

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 12 24 36 48 Chi-Square 9.2 21.6 29.9 45.0 DF 10 22 34 46 P-Value 0.512 0.484 0.668 0.514

Forecasts from period 202

95% Limits

Period Forecast Lower Upper Actual 203 77.4270 76.0845 78.7695

25

26

Lampiran 8 Output Minitab Model ARIMA (2,1,0)

ARIMA Model: mcd2

Estimates at each iteration

Iteration SSE Parameters 0 102.833 0.100 0.100 0.138 1 94.563 -0.050 0.002 0.089 2 92.680 -0.167 -0.077 0.088 3 92.668 -0.175 -0.084 0.092 4 92.668 -0.175 -0.085 0.093 5 92.668 -0.175 -0.085 0.093

Relative change in each estimate less than 0.0010

Final Estimates of Parameters

Type Coef SE Coef T P AR 1 -0.1751 0.0708 -2.47 0.014 AR 2 -0.0850 0.0709 -1.20 0.232 Constant 0.09254 0.04825 1.92 0.057

Differencing: 1 regular difference

Number of observations: Original series 202, after differencing 201 Residuals: SS = 92.6360 (backforecasts excluded)

MS = 0.4679 DF = 198

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 12 24 36 48 Chi-Square 9.3 24.9 34.5 50.7 DF 9 21 33 45 P-Value 0.409 0.252 0.398 0.258

Forecasts from period 202

95% Limits

Period Forecast Lower Upper Actual 203 77.4571 76.1161 78.7980

27

28

Lampiran 9 Output Minitab Model ARIMA (1,1,1)

ARIMA Model: mcd2

Estimates at each iteration

Iteration SSE Parameters 0 97.8154 0.100 0.100 0.156 1 93.0574 0.020 0.180 0.059 2 92.9271 0.160 0.330 0.059 3 92.9174 0.113 0.289 0.065 4 92.9168 0.130 0.306 0.064 5 92.9167 0.123 0.299 0.064 6 92.9167 0.126 0.302 0.064 7 92.9167 0.125 0.300 0.064 8 92.9167 0.125 0.301 0.064 9 92.9167 0.125 0.301 0.064 10 92.9167 0.125 0.301 0.064

Relative change in each estimate less than 0.0010

Final Estimates of Parameters

Type Coef SE Coef T P AR 1 0.1251 0.3865 0.32 0.746 MA 1 0.3007 0.3714 0.81 0.419 Constant 0.06418 0.03379 1.90 0.059

Differencing: 1 regular difference

Number of observations: Original series 202, after differencing 201 Residuals: SS = 92.8959 (backforecasts excluded)

MS = 0.4692 DF = 198

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 12 24 36 48 Chi-Square 9.4 23.9 32.9 48.7 DF 9 21 33 45 P-Value 0.402 0.298 0.470 0.325

Forecasts from period 202

95% Limits

Period Forecast Lower Upper Actual 203 77.4440 76.1012 78.7868

29

30

Lampiran 10 Plot Residual ACF dan PACF Data Harga Penutupan Saham Mc-Donald Selama Tahun 2010 50 45 40 35 30 25 20 15 10 5 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A u to c o rr e la ti o n

ACF of Residuals for Mc- Donald

50 45 40 35 30 25 20 15 10 5 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag P a rt ia l A u to c o rr e la ti o n

31

Lampiran 11 Perbandingan Peramalan Model Wiener dan Model ARIMA

Waktu ke- Peramalan Data Aktual

Proses Wiener ARIMA (*)

203 77.15170 77.4270 78.44

204 77.06375 77.5090 78.55

205 77.02256 77.5804 78.70

206 77.17376 77.6536 78.76

207 77.32866 77.7265 77.48

208 77.18382 77.7994 77.48

209 76.86849 77.8723 77.77

210 76.98479 77.9453 77.88

211 76.81908 78.0182 78.40

212 77.07945 78.0911 78.50

213 76.99342 78.1641 79.18

214 77.00354 78.2370 79.30

215 76.89792 78.3099 79.31

216 77.02265 78.3828 79.10

217 77.14623 78.4558 79.50

218 77.15032 78.5287 79.70

219 77.24679 78.6016 78.85

220 77.25348 78.6746 79.07

221 77.36921 78.7475 77.42

222 77.50871 78.8204 78.37

223 77.34916 78.8933 79.02

224 77.36447 78.9663 79.64

225 77.56861 79.0392 79.52

226 77.05818 79.1121 79.01

227 77.20866 79.1850 79.48

228 77.24145 79.2580 78.54

229 77.12059 79.3309 78.26

230 77.20345 79.4038 78.30

231 77.04574 79.4768 79.29

232 76.91062 79.5497 79.38

233 76.86641 79.6226 79.76

234 76.77586 79.6955 79.58

235 76.66063 79.7685 80.34

236 76.67682 79.8414 78.74

237 76.53050 79.9143 77.61

238 76.46889 79.9873 77.56

239 76.67139 80.0602 77.11

240 76.90679 80.1331 77.11

32

Keterangan:

(*) Peramalan pada model ARIMA dirunut dari Lampiran 7

242 76.84685 80.2790 76.71

243 76.90012 80.3519 76.81

244 76.99777 80.4248 76.92

245 77.21354 80.4977 76.86

246 77.27773 80.5707 77.01

247 77.60174 80.6436 76.96

248 77.54415 80.7165 76.43

249 77.76031 80.7895 76.43

250 77.75791 80.8624 76.99

251 77.43927 80.9353 76.76

252 77.28668 81.0082 76.76

33

Lampiran 12 Program ARIMA pada Data Penutupan Harga Saham Mc-Donald Menggunakan Software SAS 9.1.3

data mcd;

input DATE:date7. MCD; format date date7.; cards;

4-Jan 62.78 5-Jan 62.3 6-Jan 61.45 .

. .

18-Oct 77.32 19-Oct 76.99 20-Oct 77.41 ;

proc gplot data=mcd;

title 'Plot Harga Saham Penutupan Mc-Donald Tahun 2010'; symbol i=spline v=dot c=darkblue;

plot mcd*date / vref=0 haxis= '4-Jan'd '4-Feb'd '4-Mar'd '4-Apr'd

'4-May'd '4-jun'd '4-Jul'd '4-Aug'd '4-Sep'd '4-Oct'd;

run;

proc arima data=mcd;

identify var=mcd minic scan esacf stationarity=(adf=(2.3.4)) nlag=1;

estimate p=1 method=ml noconstant plot;

forecast cut=ramalan id=date lead=50 printall;

34

Lampiran 13 Program ARIMA pada Data Penutupan Harga Saham Mc-Donald dengan Pembedaan Satu Kali Menggunakan Software SAS 9.1.3

data mcd;

input DATE:date7. MCD; format date date7.; cards;

4-Jan 0 5-Jan -0.48 6-Jan -0.85 .

. .

18-Oct -0.16 19-Oct -0.33 20-Oct 0.42 ;

proc gplot data=mcd;

title 'Plot Harga Saham Penutupan Mc-Donald Tahun 2010'; symbol i=spline v=dot c=darkblue;

plot mcd*date / vref=0 haxis= '4-Jan'd '4-Feb'd '4-Mar'd '4-Apr'd

'4-May'd '4-jun'd '4-Jul'd '4-Aug'd '4-Sep'd '4-Oct'd;

run;

proc arima data=mcd;

identify var=mcd minic scan esacf stationarity=(adf=(2.3.4)) nlag=1;

estimate p=1 method=ml noconstant plot;

forecast cut=ramalan id=date lead=50 printall;