LAPORAN TUGAS AKHIR

PROSEDUR PENERBITAN SURAT TAGIHAN PAJAK DALAM

RANGKA MENINGKATKAN KEPATUHAN WAJIB PAJAK DI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

O

L

E

H

NAMA

: ETIKA RAVITASARI

NIM

: 102600092

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang senantiasa memberikan kesehatan dan

kemampuan kepada penulis untuk dapat menyelesaikan tugas akhir sesuai dengan

jadwal yang ditentukan.Tugas akhir ini disusun oleh penulis dalam rangka memenuhi

salah satu syarat menyelesaikan studi pada Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Tugas

akhir ini disusun berdasarkan data – data yang diperoleh dari Kantor Pelayanan Pajak

Pratama Medan Barat selama penulis menjalani proses Praktik Kerja Lapangan

Mandiri.

Dalam menyelesaikan tugas akhir ini banyak bantuan yang diterima baik

moral maupun material, untuk itu pada kesempatan ini penulis mengucapkan terima

kasih yang sebesar – besarnya kepada :

1. Bapak Prof. Dr.Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara

2. Bapak Drs.Alwi Hashim Batubara, M.Si selaku Ketua Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara

3. Bapak Indra Efendi Rangkuti, S.Sos selaku dosen pembimbing yang telah

memberikan arahan dan petunjuk kepada penulis selama proses penyusunan

4. Bapak Muhamad Ali, SST. Ak. MBA selaku Kepala Sub. Bagian Umum

Kantor Pelayanan Pajak Medan Barat

5. Kepada seluruh Dosen dan pegawai Program Studi Diploma III Adminitrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

6. Kepada kedua orang tua penulis yang telah bersusah payah dengan penuh

kasih dan sayang dan sabar membesarkan, mendidik, mendorong penulis

dalam menyelesaikan tugas akhir ini

7. Kepada sahabat penulis Halimah Siregar yang selalu memberikan semangat

dan perhatian kepada penulis dalam menyelesaikan tugas akhir ini

8. Kepada teman – teman di Program Studi Diploma III Administrasi Perpajakan

khususnya kepada Amalia Dwi Putri, Anna Delima Rahmadaria, Reisya

Andari yang selalu memberi semangat, perhatian, dan kerjasamanya dalam

menyelesaikan tugas akhir ini

9. Kepada teman penulis Kiki Cyalala yang selalu memberikan semangat dan

bantuannya kepada penulis dalam kesusahan menyelesaikan tugas akhir ini

Dalam penyusunan tugas akhir ini, penulis menyadari adanya kelemahan,

baik dari segi isi maupun penyajian. Namun demikian, penulis berusaha

secara maksimal untuk memperbaiki tugas akhir ini agar menjadi lebih baik

lagi, penulis juga mohon maaf apabila terjadi kesalahan kata – kata dalam

Demikianlah yang dapat penulis sampaikan dan penulis juga mengucapkan

terima kasih kepada semua pihak yang telah memberikan dukungan kepada penulis

serta penulis berharap agar tugas akhir ini bermanfaat bagi kita semua.

Medan, Juli 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I : PENDAHULUAN 1. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

3. Uraian Teoritis ... 6

4. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 10

5. Metode Praktik Kerja Lapangan Mandiri ... 10

6. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri ... 12

7. Sistematika Penulisan Praktik Kerja Lapangan Mandiri ... 13

BAB II : GAMBARAN UMUM LOKASI PKLM 1. Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Barat ... 15

2. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat ... 17

3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat ... 19

BAB III : GAMBARAN DATA

1. Pajak ... 26

1.1Pengertian Pajak ... 26

1.2Jenis – jenis Pajak ... 27

1.3Fungsi Pemungutan Pajak ... 29

1.4Sistem Pemungutan Pajak ... 29

1.5Asas Pemungutan Pajak ... 30

2. Surat Tagihan Pajak ... 30

2.1Pengertian Surat Tagihan Pajak ... 30

2.2Tatacara Penerbitan Surat Tagihan Pajak ... 32

2.3Fungsi Surat Tagihan Pajak ... 34

2.4Jangka Waktu Pembayaran Surat Tgaihan Pajak ... 35

2.5Petunjuk Pelaksanaan Pengeluaran Surat Tagihan Pajak Pajak Penghasilan ... 36

2.6Penerbitan Surat Tagihan Pajak(STP) Pajak Penghasilan Pasal 25 ... 39

2.7Penomoran Surat Tagihan Pajak ... 41

2.8Cara Melunasi Surat Tagihan Pajak ... 41

BAB IV : ANALISIS DAN EVALUASI

1. Prosedur Penerbitan Surat Tagihan Pajak ... 43

2. Tingkat Kepatuhan Wajib Pajak dan Jumlah Penerimaan

Pajak yang Diperoleh Atas Penerbitan Surat Tagihan Pajak ... 45

3. Masalah yang Timbul dalam Penerbitan Surat Tagihan Pajak ... 47

4. Upaya Pemecahan Masalah yang Timbul ... 49

BAB V : KESIMPULAN DAN SARAN

1. Kesimpulan ... 51

2. Saran ... 52

BAB I

PENDAHULUAN

1. Latar Belakang Praktik Kerja Lapangan Mandiri

Sektor perpajakan dalam beberapa tahun terakhir ini di dalam pemerintahan

dijadikan andalan sebagai sumber penerimaan dalam negeri. Walaupun seperti

yang kita ketahui perekonomian Indonesia sedang mengalami guncangan, namun

harapan penerimaan negara tetap pada penerimaan pajak. Sektor perpajakan

dianggap mampu mencerminkan kerjasama nasional. Dalam hal pembiayaan

pembangunan dalam upaya melepaskan diri dari ketergantungan pada pinjaman

luar negeri. Dalam rangka meningkatkan penerimaan dari sektor perpajakan

tersebut, maka dalam pelaksanaan Undang-Undang Perpajakan semakin

diintensifkan dan prosedur perpajakan perlu terus disempurnakan dan

disederhanakan dengan memperhatikan azas keadilan, pemerataan, manfaat dan

kemampuan masyarakat. Dengan penerimaan pajak akan sangat membantu

pembangunan nasional yaitu kegiatan yang berlangsung terus menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik

materil maupun spritual (waluyo,2010:2).

Dalam Undang-Undang Nomor 6 Tahun 1983 dan sebagaimana telah diubah

dengan Undang Nomor 28 Tahun 2007 dan terakhir dengan

Perpajakan pada Pasal 1 disebutkan bahwa Pajak adalah kontribusi wajib kepada

Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung

dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran

rakyat.

Sebagai tindak lanjut guna meningkatkan penerimaan dari sektor pajak,

pemerintah telah melakukan beberapa kali perubahan terhadap Undang-Undang

Perpajakan di Indonesia, seperti sistem pemungutan pajak, dari mulai

menggunakan sistem pemungutan pajak official assessment system hingga kini

menggunakan sistem pemungutan pajak self assessment system, yang mana

Wajib Pajak diberikan kepercayaan sepenuhnya untuk menghitung,

memperhitungkan, melaporkan, dan membayar sendiri jumlah pajak yang

terutang, sehinnga dapat dikatakan Wajib Pajak memiliki peranan besar dalam

menentukan keberhasilan sistem perpajakan tersebut. Pada kenyataannya masih

banyak terdapat Wajib Pajak yang tidak memenuhi kewajibannya sebagai Wajib

Pajak. Akibat dari tindakan Wajib Pajak ini maka dilakukanlah tindakan

Penagihan Pajak yang berfungsi sebagai sarana pencairan tunggakan pajak.

Dalam hal penagihan pajak aparatur Direktorat Jenderal Pajak akan

menerbitkan Surat Tagihan Pajak sebagaimana telah diatur dalam ketentuan

Undang-Undang Nomor 16 Tahun 2009 yaitu tentang Ketentuan Umum dan Tata

Cara Perpajakan, khususnya mengenai pembayaran pajak sebagai sarana

Pajak yang tidak menghiraukan atas diterbitkannya Surat Tagihan Pajak tersebut

dan selanjutnya aparatur pajak akan menerbitkan Surat Teguran Pajak atau surat

peringatan lainnya. Sanksi administrasi yang dikenakan tentu saja akan

menambah jumlah pajak yang harus dibayar oleh Wajib Pajak. Dengan

diterbitkannya Surat Tagihan Pajak diharapkan Wajib Pajak tidak akan

mengulangi kesalahan yang berakibat merugikan dirinya sendiri. Oleh karena itu,

penerbitan Surat Tagihan Pajak mempunyai peranan yang sangat penting dalam

melaksanakan Undang-Undang Perpajakan, karena tujuannya tidak saja

memantau kewajiban dan kepatuhan Wajib Pajak, tetapi dapat juga untuk

meningkatkan penerimaan pajak.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengangkat

permasalahan seputar Surat Tagihan Pajak dengan judul “Prosedur Penerbitan

Surat Tagihan Pajak dalam Rangka Meningkatkan Kepatuhan Wajib Pajak Di Kantor Pelayanan Pajak Pratama Medan Barat.”

2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Di dalam suatu kegiatan yang dilakukan selalu memiliki tujuan sesuai dengan

yang diharapkan demikian halnya dengan Praktik Kerja Lapangan Mandiri yang

dilaksanakan. Adapun tujuan yang ingin dicapai dalam pelaksanaan PKLM ini

1.1Untuk mengetahui prosedur penerbitan Surat Tagihan Pajak.

1.2Untuk mengetahui kendala - kendala yang timbul dalam prosedur

penerbitan Surat Tagihan Pajak.

1.3Untuk mengetahui upaya yang dilakukan dalam menghadapi kendala

dalam penerbitan Surat Tagihan Pajak.

1.4Untuk mengetahui tingkat kepatuhan Wajib Pajak dengan adanya

penerbitan Surat Tagihan Pajak.

2. Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri ini tentunya sangat bermanfaat bagi semua

pihak, diantaranya adalah:

2.1 Bagi Mahasiswa

a. Meningkatkan komunikasi dan pendekatan sosial tehadap dunia kerja.

b. Mendorong mahasiswa untuk belajar, mengetahui bagaimana tenaga ahli

yang siap dipakai.

c. Menambah wawasan dan ilmu pengetahuan mahasiswa, sehingga dapat

meningkatkan potensi yang ada didalam dirinya untuk menjadi pegawai

yang berkualitas tinggi.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Barat

a. Menjalin hubungan baik dengan Universitas Sumatera Utara, khususnya

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik.

b. Meningkatkan kerjasama dengan lembaga pendidikan dalam hal

meningkatkan kualitas sumber daya manusia.

c. Membantu pihak Kantor Pelayanan Pajak Pratama dalam hal sosialisasi

perpajakan kepada masyarakat Wajib Pajak melalui peserta mahasiswa

PKLM yang nantinya setelah menyelesaikan studi akan mengabdikan

ilmu perpajakan yang dimilikinya kepada masyarakat.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan

a. Memberi dorongan untuk meningkatkan kualitas pendidikan,

mendapatkan ilmu pengetahuan atau data yang terbaru untuk disesuaikan

dengan kurikulum.

b. Memperbaiki pandangan masyarakat atas kualitas sumber daya manusia

yang dihasilkan oleh lembaga pendidikan khususnya Universitas

Sumatera Utara.

c. Memberi bukti nyata atas disiplin ilmu yang telah diterapkan selama

3. Uraian Teoritis 1. Pengertian Pajak

1.1 Menurut Undang - Undang Nomor 16 Tahun 2009

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh Orang

Pribadi atau Badan yang bersifat memaksa berdasarkan Undang - Undang

dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan

Negara bagi sebesar - besarnya kemakmuran rakyat.

1.2 Menurut Prof. Dr. Rocmat Soemitro, S.H

Pajak adalah iuran kepada kas negara berdasarkan Undang - Undang( yang

dapat dipaksakan) dengan tidak mendapat jasa timbal ( kontraprestasi), yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

(Waluyo:2010:3)

2. Surat Tagihan Pajak

2.1 Pengertian Surat Tagihan Pajak

Surat Tagihan Pajak adalah surat yang digunakan untuk melakukan tagihan

pajak dan atau sanksi administrasi berupa bunga dan/denda. Surat Tagihan Pajak

mempunyai kekuatan hukum yang sama dengan Surat Ketetapan Pajak.

2.2 Tatacara penertiban Surat Tagihan Pajak

Peraturan Menteri Keruangan Nomor 84/PMK.03/2010 tentang perubahan

atas peraturan Menteri Keuangan Nomor 189/PMK.03/2007 tentang tata cara

penertiban Surat Tagihan Pajak, Direktorat Jenderal Pajak dapat menerbitkan

Surat Tagihan Pajak untuk masa pajak, bagian tahun pajak dalam hal:

a. Pajak penghasilan dalam tahun berjalan tidak atau kurang dibayar.

b. Berdasarkan penelitian SPT terdapat kekurangan pembayaran pajak

sebagai akibat salah tulis atau salah hitung.

c. Wajib Pajak dikenakan sanksi admninistrasi berupa denda bunga dan atau

bunga

d. Pengusaha yang telah dikukuhkan sebagai PKP tetapi tidak membuat

Faktur Pajak atau membuat Faktur Pajak tetapi tidak tepat waktu.

e. Pengusaha yang telah ditetapkan sebagai PKP tetapi tidak mengisi Faktur

Pajak secara lengkap menurut Pasal 13 ayat 5b Undang - Undang PPN atau

identitas pembeli serta nama dan tandatangan menurut Pasal 13 ayat 5b dan

g Undang - Undang PPN dalam hal penyerahan dilakukan oleh PKP

pedagang eceran.

f. PKP melaporkan Faktur Pajak tidak sesuai dengan masa penerbitan Faktur

Pajak.

g. PKP yang gagal berproduksi dan telah diberikan pengembalian pajak

Surat Tagihan Pajak yang telah diterima oleh Wajib Pajak wajib dibayar

lunas dalam jangka waktu satu bulan sejak tanggal diterbitkan oleh pejabat pajak

yang bersangkutan. Bila jangka waktu itu telah terlampaui tetapi belum juga

dibayar maka dapat ditagih dengan Surat Paksa. (Saidi,2007:202)

Bagi Wajib Pajak usaha kecil dan Wajib Pajak di daerah tertentu, jangka

waktu pelunasan pajak tersebut dapat diperpanjang paling lama menjadi dua

bulan yang ketentuannya diatur dengan atau berdasarkan peraturan Menteri

Keuangan. (Diana dan Lilis,2010:32)

2.3 Fungsi Surat Tagihan Pajak

Adapun fungsi Surat Tagihan Pajak adalah:

a. Sebagai koreksi atas jumlah pajak yang terutang menurut SPT Wajib

Pajak.

b. Sebagai sarana untuk mengenakan sanksi berupa bunga atau denda.

c. Sebagai sarana untuk menagih pajak.

Berdasarkan Undang - Undang Nomor 16 tahun 2009 tentang Ketentuan

Umum dan Tatacara Perpajakan Pasal 7 ayat 1 menyatakan bahwa sanksi

administrasi berupa denda untuk Surat Pemberitahuan masa PPN Rp.500.000,-

Orang Pribadi Rp.100.000,- Badan Rp.1.000.000,- dan SPT masa lainnya

Rp.100.000,-

Bila karena PPh dalam tahun berjalan tidak/kurang dibayar dan dari

penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis

administrasi bunga 2% per bulan, untuk paling lama 24 bulan, sejak saat

terutangnya pajak atau berakhirnya masa/bagian/tahun pajak sampai dengan

tanggal terbit Surat Tagihan Pajak.

Bila karena PKP tidak membuat Faktur Pajak atau membuat Faktur Pajak

tetapi tidak tepat waktu, PKP tidak mengisi Faktur Pajak dan PKP melaporkan

Faktur Pajak tidak sesuai dengan masa penerbitannya, selain wajib menyetor

pajak yang terutang, dikenai sanksi administrasi berupa denda 2% dari Dasar

Pengenaan Pajak.

Bila karena PKP yang gagal berproduksi dan telah diberikan pengembalian

Pajak Masukan, dikenai sanksi administrasi berupa bunga 2% per bulan dari

jumlah pajak yang ditagih kembali, dihitung dari tanggal penerbitan SKPKPP

sampai dengan tanggal penerbitan Surat Tagihan Pajak, dan bagian dari bulan

dihitung penuh satu bulan.

Berdasarkan Pasal 16 ayat 1 Undang - Undang Nomor 16 tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan, pengenaan sanksi bunga penagihan

hanya dapat dikenakan kepada Surat Ketetapan Pajak Kurang Bayar atau Surat

Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Keberatan, Surat

Keputusan Pembetulan, Putusan Banding dan Putusan Peninjauan Kembali,

sedangkan atas Surat Tagihan Pajak (misal atas Surat Tagihan Pajak Pasal 25)

tidak dapat dikenakan sanksi bunga penagihan.

Dalam keadaan tertentu dapat terjadi Surat Tagihan Pajak harus diterbitkan

terkait dengan hal tersebut, Menteri Keuangan melalui Peraturan Menteri

Keuangan Nomor 84/PMK.03/2010 tentang perubahan atas Peraturan Menteri

Keuangan Nomor 189/PMK.03/2007 tentang Tata Cara penertiban Surat Tagihan

Pajak, menyatakan bahwa dalam hal Surat Tagihan Pajak diketahui rusak, tidak

terbaca, hilang atau tidak ditemukan lagi, Direktorat Jenderal Pajak karena

jabatannya dapat menerbitkan kembali Surat Tagihan Pajak sebagi pengganti asli

Surat Tagihan Pajak. Surat Tagihan Pajak hasil penerbitan kembali tersebut

mempunyai kedudukan yang sama dengan asli Surat Tagihan Pajak.

(Siahaan,2010:115)

4. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri yaitu

melakukan pengumpulan data dan membahas permasalahan mengenai:

1.Prosedur penerbitan Surat Tagihan Pajak.

2.Kendala yang timbul dalam proses penerbitan Surat Tagihan Pajak dan

upaya yang dilakukan dalam menghadapi kendala yang timbul dalam

proses penerbitan Surat Tagihan Pajak.

3.Tingkat kepatuhan Wajib Pajak dengan adanya penebitan Surat Tagihan

Pajak.

5. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi

1. Tahap Persiapan

Dalam tahap ini penulis melakukan berbagi persiapan mulai dari pengajuan

judul, penentuan judul, pembuatan proposal,seminar proposal, perbaikan

proposal, penentuan dosen pembimbing, bimbingan dan konsultasi dengan

dosen pembimbing, pembuatan surat izin pelaksanaan Praktik Kerja

Lapangan Mandiri.

2. Studi Literatur

Penulis mengumpulkan data - data yang menyangkut masalah yang akan

dibahas melalui sumber bacaan seperti buku perpajakan, Undang - Undang,

artikel ilmiah serta mencari data - data dan informasi dengan membaca

landasan teori yang ada hubungannya dengan laporan Praktik Kerja

Lapangan Mandiri.

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan/pengamatan secara langsung

pada objek Praktik Kerja Lapangan Mandiri, mencari data - data dan

informasi serta mempelajari laporan - laporan yang berhubungan dengan

masalah yang dibahas.

4. Pengumpulan Data

Mengumpulkan data mengenai “prosedur penerbitan Surat Tagihan Pajak

dalam rangka meningkatkan kepatuhan Wajib Pajak di kantor pelayanan

a. Data Primer

Bersumber dari pihak - pihak yang memahami tentang prosedur

penertiban Surat Tagihan Pajak di Kantor Pelayan Pajak Pratama Medan

Barat.

b. Data sekunder

Bersumber dari buku - buku tentang prosedur administrasi pertiban Surat

Tagihan Pajak.

5. Analisa dan Evaluasi

Penulis menganalisis dan mengevaluasi data mengenai prosedur penerbitan

surat tagihan pajak dalam rangka meningkatkan kepatuhan Wajib Pajak di

Kantor Pelayanan Pajak Pratama Medan Barat.

6. Metode Pengumpulan Data

Metode pengumpulan data merupakan cara mengumpulkan data yang

dibutuhkan untuk menjawab rumusan masalah penelitian. Umumnya cara

mengumpulkan data menggunakan beberapa metode dibawah ini:

1. Wawancara ( interview)

Yaitu dengan melakukan tanya jawab secara langsung dengan pihak yang

terkait mengenai hal - hal yang berkaitan dengan pihak yang terkait

2. Daftar Observasi

Melakukan kegiatan pengamatan langsung tentang objek Praktik Kerja

Lapangan Mandiri yang tujuannya adalah untuk mendapatkan gambaran dari

sumber data yang perlu.

3. Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi misalnya dengan

mengumpulkan daftar dokumentasi yang diperlukan seperti Peraturan

Pemerintah yang berlaku, Undang - Undang resmi lainnya mengenai

prosedur penerbitan Surat Tagihan Pajak. (Noor,2011:138-141)

7. Sistematika Penulisan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja

Lapangan Mandiri adalah:

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang

yang menjadi dasar pemilihan dalam penyusunn laporan,

tujuan dan manfaat, uraian teoritis, ruang lingkup, metode

Praktik Kerja Lapangan Mandiri, metode pengumpulan data

serta sistematika penulisan laporan.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis menguraikan sejarah singkat lokasi

misi lokasi Praktik Kerja Lapangan Mandiri, struktur

organisasi, deskripsi dan aktivitas kerja pegawai.

BAB III : GAMBARAN DATA

Pada bab ini penulis menguraikan penjelsan tentang pajak,

Surat Tagihan Pajak, tatacara penerbitan Surat Tagihan Pajak,

fungsi Surat Tagihan Pajak, jangka waktu pembayaran Surat

Tagihan Pajak, petunjuk pelaksanaan pengeluaran Surat

Tagihan Pajak Penghasilan, penerbitan Surat Tagihan Pajak

Penghasilan Pasal 25, penomoran Surat Tagihan Pajak,cara

pelunasan Surat Tagihan Pajak, dan dasar hukum.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh

serta menanganalisa masalah yang timbul, alternatif

pemecahan masalah juga evaluasi tehadap alternatif

pemecahan masalah.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan

saran mengenai objek Praktik Kerja Lapangan Mandiri dan

permasalahan yang penulis hadapi selama melaksanakan

Praktik Kerja Lapangan Mandiri di lapangan.

BAB II

GAMBARAN UMUM LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI

1. Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi

Pajak. Pada saat itu masih ada dua kantor inspeksi pajak yaitu Inspeksi Pajak

Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan Nomor 276/KMK/01/1989

tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral

Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan

Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti

namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Kemudian untuk menetapkan pelayanan yang akan diberikan pemerintah

kepada masyarakat umum, khususnya kepada Wajib Pajak pada tanggal 29 Maret

1994 dikeluarkan Keputusan Menteri Keuangan Nomor 94/KMK/1994 terhitung

mulai tanggal 1 April 1994 Kantor Pelayanan Pajak Pratama di Medan menjadi 4

kantor yaitu:

1. Kantor Pelayanan Pajak Medan Barat, Jl. Asrama No.7 Medan.

2. Kantor pelayanan Medan Timur, Jl. Diponegoro No.30 Medan.

4. Kantor Pelayanan Pajak Medan Binjai, Jl. Binjai No.7

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan Nomor

443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan

Baratdipecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Medan Barat dan

Kantor Pelayanan Pajak Medan Polonia yang mulai berlaku sejak 25 Januari 2002.

Wilayah kerja Kantor Pelayanan Pajak Medan Barat meliputi:

1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia

3. Kecamatan Medan Sunggal

4. Kecamatan Medan Petisah

PENG-04/WPJ.01/2008 tanggal 26 Mei 2008 dari kanwil Direktorat Jendral

Pajak Sumatera Utara I, kantor Pelayanan Pajak Medan Barat dipecah menjadi

Kantor Pelayanan Pajak Pratama Medan Petisah dan Kantor Pelayanan Pajak

Medan Barat yang mulai berlaku sejak 27 Mei 2008. Masa ini lebih dikenal

dengan sebutan masa reformasi pajak. Dan wilayah kerja Kantor Pelayanan Pajak

Pratama Medan Barat adalah Kecamatan Medan Barat yang terdiri dari 6

kelurahan, yaitu :

1. Kelurahan Glugur Kota

2. Kelurahan Kesawan

3. Keluraha Pulo Brayan Kota

4. Kelurahan Karang Berombak

6. Kelurahan Silalas

Wilayah Kantor Pelayanan Pajak Pratama Medan Barat

Waskon I Glugur Kota

Waskon II Kesawan

Waskon III Pulo Brayan Kota

Karang Berombak

Waskon IV Sei Agul

Silalas

2. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

Adapun Visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah

menjadi pengelola keuangan dan kekayaan negara bertaraf internasional yang

dipercaya dan dibanggakan masyarakat, serta instrumental bagi proses

transformasi bangsa menuju masyarakat adil, makmur dan berperadaban tinggi. .

Dan misi dari kantor Pelayanan Pajak Pratama Medan Barat adalah

1. Di Bidang Fiskal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan serta

mengelola kekayaan dan utang negara secara hati - hati (prudent), bertanggung

jawab dan trasparan.

2. Di Bidang Ekonomi

Mengatasi masalah-masalah ekonomi serta proaktif senantiasa mengambil

mengantarkan bangsa Indonesia menuju masyarakat yang dicita-citakan

konstitusi.

3. Di Bidang Politik

Mendorong proses demokrasi fiskal dan ekonomi.

4. Di Bidang Sosial dan Budaya

Mengembangkan masyarakat finansial yang berbudaya dan modern.

5. Di Bidang Kelembagaan

Memeperbaharui diri (self reinventing) sesuai dengan aspirasi masyarakat dan

perkembangan mutakhir teknologi keuangan serta administrasi publik, serta

pembenahan pembangunan kelembagaan dibidang keuangan yang baik dan

kuat yang akan memberikan dukungan dan pedoman pelaksana yang rasional

dan adil, dengan didukung oleh pelaksana yang potensial dan mempunyai

integritas yang tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas

melaksanakan penyuluhan, pelayanan, dan pengawas Wajib Pajak dibidang Pajak

Pengahasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah,

Pajak Tidak Langsung Lainnya dalam wailayah wewenang berdasarkan peraturan

perundang - undangan yang berlaku.

Beberapa tugas dan fungsi organisasi pelaksana Kantor Pelayanan Pajak

1. Penetapan dan Penerbitan produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

3. Penyuluhan perpajakan.

4. Pelaksanaan registrasi Wajib Pajak.

5. Pelaksanaan ekstensifikasi.

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

7. Pelaksanaan pemeriksaan pajak.

8. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

9. Pelaksanaan konsultasi perpajakan.

10.Pelaksanaan intensifikasi.

11.Pembetulan ketetapan pajak.

12.Pelaksanaan administrasi Kantor.

3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat

Struktur organisasi adalah suatu bagan yang menggambarkan sistematis

mengenai penetapan tugas - tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah di tentukan sebelumnya. Tujuannya yaitu

untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan

teratur dan baik untuk mencapai tujuan yang diharapkan secara maksimal.

Kantor Pelayanan Pajak Pratama Medan Barat menerapkan Struktur

oleh seorang kepala kantor yang secara operasional bertanggung jawab kepada

kepala Kantor Wilayah Direktorat Jendral Pajak.

Untuk mencapai organisasi yang lebih baik sesuai dengan pangkat dan

jabatan, dengan mengetahui tugas dan tanggung jawab masing-masing setiap

bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti

dengan wadah struktur organisasi.

Kantor Pelayanan Pajak Pratama Medan Barat terdiri dari sembilan seksi

yang masing - masing seksi dipimpin Kepala Seksi dan pelaksana. Khusus untuk

seksi pengawasan dan konsultasi, selain kepala seksi dan pelaksana, seksi ini juga

memiliki Account Representative atau yang biasa disingkat dengan sebutan AR.

Struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan

Barat dapat digambarkan sebagai berikut :

1. Kepala Kantor

2. Sub Bagian Umum

3. Seksi Pelayanan

4. Seksi Pengolahan Data dan Informasi ( PDI)

5. Seksi Pengawasan dan Konsultasi (WASKON)

6. Seksi Penagihan

7. Seksi Ekstensifikasi

8. Seksi Pemeriksaan

Bagan Struktur Organisasi

Kantor Pelayanan Pajak Pratama Medan Barat

KEPALA KANTOR

4. Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak Pratama Medan Barat.

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu

melaksanakan kegiatan operasional pelayanan perpajakan di bidang pajak

penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai

Atas Barang Mewah (PPnBM), Pajak Tidak Langsung lainnya dalam daerah

wewenangnya, berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktorat

Jendral Pajak.

Beberapa tugas dan fungsi organisasi pelaksanaan Kantor Pelayanan Pajak

Pratama Medan Barat :

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta

ekstensifikasi Wajib Pajak.

2. Penatausahaan dan pengecekan data Surat Pemberitahuan (SPT) tahunan

serta berkas Wajib Pajak.

3. Penatausahaan dan Pengecekan Surat Pemberitahuan (SPT) Masa serta

pemantauan dan penyusunan masa PPh, PPN, PPnBM dan Pajak Tidak

Langsung Lainnya.

4. Penatausahaan, penerimaan, penagihan, penyelesaian, keberatan dan

restitusi PPh,PPN, PPnBM dan Pajak Tidak Langsung lainnya.

5. Verifikasi dan penerapan sanksi perpajakan

7. Penyuluhan dan pelayanan perpajakan

8. Pengurusan tata usaha dan rumah tangga Kantor Pelayanan Pajak

Untuk dapat melaksanakan tugas pokok dan funsi sesuai Keputusan

Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994, maka

pembagian tugas dan wewenang masing - masing seksi dalam struktur

organisasi Kantor Pelayanan Pajak Pratama Medan Barat adalah :

1. Kepala Kantor

Kantor Pelayanan Pajak Pratama merupakan penggabungan dari

KPP,KPPBB dan karikpa maka Kepala Kantor Pelayanan Pajak Pratama

mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

pelayanan, pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, Pajak

Tidak Langsung lainnya. Dalam wilayah wewenangnya berdasarkan

peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha,

dan perlengkapan rumah tangga.

3. Seksi Pengolahan Data dan Informasi (PDI)

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan

data, penyajian informasi perpajakan, perekaman dokumen perpajakan,

urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis

komputer, pemantauan aplikasi e-SPT dan e-Filling serta penyampaian

4. Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan Surat Pemberitahuan, serta surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi perpajakan Wajib Pajak,

serta melakukan kerjasama perpajakan.

5. Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak,

penundaan angsuran dan tunggakan pajak, penagihan aktif, usulan

penghapusan piutang pajak, serta penyimpanan dokumen - dokumen

penagihan.

6. Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran

Surat Perintah Pemeriksaan Pajak serta pemeriksaan administrasi

perpajakan lainnya.

7. Seksi Ekstensifikasi Perpajakan

Mempunyai tugas melakukan tugas pengamatan potensi perpajakan,

pendataan objek pajak dan subjek pajak, pembentukan dan pemuktakhiran

8.

Seksi Pengawasan dan KonsultasiMasing - masing mempunyai tugas pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan

konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, melakukan

rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi, usulan pembetulan ketetapan pajak, danmelakukan evaluasi

hasil banding.

9.

Kelompok Jabatan FungsionalKelompok jabatan fungsional mempunyai tugas melakukan kegiatan

sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang - undangan yang berlaku:

a.

Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsionalyang terbagi dalam berbagai kelompok sesuai dengan bidang keahlian.

b.

Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsionalsenior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor

Pelayanan Pajak yang bersangkutan.

c.

Jumlah jabatan fungsional tersebut ditentukan berdasrkan kebutuhandan beban kerja.

d.

Jenis dan jenjang jabatan diatur sesuai dengan peraturanBAB III

GAMBARAN DATA

1. Pajak

1. 1 Pengertian Pajak

Banyak pengertian pajak yang disampaikan oleh para ahli menyebabkan

sulitnya untuk memasukkan defenisi pajak yang tepat ke dalam Undang -

Undang Perpajakan. Meskipun demikian unsur - unsur yang terkandung dalam

pengertian pajak yang disampaikan oleh para ahli tersebut hampir sama dan

saling melengkapi. Beberapa pengertian pajak menurut Undang - Undang dan

para ahli:

1. Menurut Undang - Undang Nomor 16 Tahun 2009

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh Orang

Pribadi atau Badan yang bersifat memaksa berdasarkan Undang - Undang

dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan

Negara bagi sebesar - besarnya kemakmuran rakyat.

2. Menurut Prof. Dr. Rocmat Soemitro, S.H

Pajak adalah iuran kepada kas negara berdasarkan Undang - Undang( yang

dapat dipaksakan) dengan tidak mendapat jasa timbal ( kontraprestasi), yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

3. Menurut Dr.Soeparman Soemahamidjaja

Pajak adalah iuran wajib, berupa uang atau barang yang dipungut berdasarkan

penguasa berdasarkan norma - norma hukum, guna menutup biaya produksi

barang -barang dan jasa kolektif dalam mencapai kesejahteraan umum.

4. Menurut Mr. Dr. N. J. Feldmann

Pajak adalah prestasi yang dipaksakan sepihak oleh terutang kepada

penguasa, (menurut norma - norma yang ditetapkannya secara umum), tanpa

adanya kontraprestasi dan semata mata digunakan untuk menutup pengeluaran

-pengeluaran umum.

Berdasarkan pengertian tersebut diatas, dapat ditarik kesimpulan bahwa :

1. Pajak dipungut berdasarkan kekuatan Undang - Undang dan aturan

pelaksanaannya.

2. Sifatnya dapat dipaksakan.

3. Tidak dapat ditunjukan adanya kontraprestasi (imbalan secara langsung) baik

secara individual ataupun pemerintah.

4. Pajak dipungut oleh pemerintah, baik pusat maupun daerah.

1. 2. Jenis-jenis Pajak

Menurut sifatnya pajak dapat dibedakan atas dua bagian :

1. Pajak Subjektif

Pajak subjektif adalah pajak yang memperhatikan keadaan pribadi Wajib

2. Pajak Objektif

Pajak Objektif adalah pajak yang pemungutannya berdasarkan objeknya,

tanpa memperhatikan keadaan Wajib Pajak, contohnya : Pajak

Pertambahan Nilai(PPN), Pajak Penjualan atas Barang Mewah.

Menurut lembaga pemungutannya, pajak dibagi dua yaitu

1. Pajak Pusat

Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Contohnya : PPh, PPN, PPnBM

2. Pajak Daerah

Pajak Daerah adalah pajak yang dipungut pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

Contohnya : Pajak Reklame, Pajak Hiburan.

Menurut golongan,pajak dapat dibedakan dua yaitu

1. Pajak Langsung

Pajak Langsung adalah pajak yang pembebannya tidak dapat

dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung

Wajib Pajak yang bersangkutan.

Contoh : Pajak Penghasilan

2. Pajak Tidak Langsung

Pajak Tidak Langsung adalah pajak yang pembebanannya dapat

1. 3. Fungsi Pemungutan Pajak

Fungsi pemungutan pajak ada dua yaitu :

1. Fungsi Budgeter

Yaitu sebagai sumber dana yang diperuntukkan bagi pembiayaan

pengeluaran-pengeluaran pemerintah.

2. Fungsi regulerend

Yaitu sebagai alat untuk mengatur atau melaksanakan kebijakan

di bidang sosial dan ekonomi.

1. 4. Sistem Pemungutan Pajak

Dalam sistem pemungutan pajak kita mengenal tiga macam yaitu :

a. Official assessment system adalah sistem pemungutan pajak yang

memberikan wewenang kepada fiskus untuk menetukan besarnya

pajak terutang bagi Wajib Pajak.

b. Self assessment system adalah sistem pemungutan pajak yang

memberikan wewenang kepada Wajib Pajak untuk menentukan

sendiri jumlah pajak yang terutang berdasarkan Undang-Undang

yang berlaku.

c. With holding system adalah sistem pemungutan pajak yang

memberikan wewenang kepada pihak ketiga untuk menghitung

dan menetapkan jumlah pajak yang terutang dan membantu

1. 5. Asas Pemungutan Pajak

Asas pemungutan pajak merupakan suatu batas kewenangan yang

dapat dilakukan oleh suatu negara dalam melakukan pemungutan pajak agar

tidak memberatkan bagi orang yang dikenakan pajak. Adapun pemungutan

pajak tersebut terdiri dari :

a. Asas Domisili

Negara berhak memungut pajak atas seluruh penghasilan Wajib

Pajak yang bertempat tinggal atau berdomisili di wilayahnya.

b. Asas Sumber

Negara berhak memungut pajak atas seluruh penghasilan yang

bersumber di wilayahnya tanpa memperhatikan dimana Wajib

Pajak tersebut berdomisili.

c. Asas Kebangsaan/nasionalitas

Suatu negara berhak memungut pajak kepada setiap orang yang

memiliki kebangsaab atas negara tersebut, tanpa memperhatikan

tempat tinggal dari Wajib Pajak yang bersangkutan.

2. Surat Tagihan Pajak

2. 1. Pengertian Surat Tagihan Pajak

Surat Tagihan Pajak adalah surat yang digunakan untuk melakukan

tagihan pajak dan atau sanksi administrasi berupa bunga dan/denda. Surat

Tagihan Pajak mempunyai kekuatan hukum yang sama dengan Surat

Surat Tagihan Pajak bunga/denda penagihan bisa dikatakan sebagai

bunga atas bunga karena dasar pengenaan Surat Tagihan Pajak adalah Surat

Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar

Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan,

Putusan Banding dan Putusan Peninjauan Kembali yang dalam nilai

ketetapan tersebut telah mengandung unsur sanksi administrasi berupa bunga.

Berdasarkan Pasal 16 ayat 1 Undang - Undang Nomor 16 tahun 2009

tentang Ketentuan Umum dan Tata Cara Perpajakan, pengenaan sanksi bunga

penagihan hanya dapat dikenakan kepada Surat Ketetapan Pajak Kurang

Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan

Keberatan, Surat Keputusan Pembetulan, Putusan Banding dan Putusan

Peninjauan Kembali, sedangkan atas Surat Tagihan Pajak (misal atas Surat

Tagihan Pajak Pasal 25) tidak dapat dikenakan sanksi bunga penagihan.

Dalam keadaan tertentu dapat terjadi Surat Tagihan Pajak harus

diterbitkan kembali akibat suatu hal yang diperbolehkan oleh Undang

-Undang pajak, terkait dengan hal tersebut, Menteri Keuangan melalui

Peraturan Menteri Keuangan Nomor 84/PMK.03/2010 tentang perubahan atas

Peraturan Menteri Keuangan Nomor 189/PMK.03/2007 tentang Tatacara

penerbitan Surat Tagihan Pajak, menyatakan bahwa dalam hal Surat Tagihan

Pajak diketahui rusak, tidak terbaca, hilang atau tidak ditemukan lagi,

Direktorat Jenderal Pajak karena jabatannya dapat menerbitkan kembali Surat

hasil penerbitan kembali tersebut mempunyai kedudukan yang sama dengan

asli Surat Tagihan Pajak. (Siahaan,2010:115)

2. 2. Tatacara penerbitan Surat Tagihan Pajak

Peraturan Menteri Keruangan Nomor 84/PMK.03/2010 tentang

perubahan atas peraturan Menteri Keuangan Nomor 189/PMK.03/2007

tentang tatacara penerbitan Surat Tagihan Pajak, Direktorat Jenderal Pajak

dapat menerbitkan Surat Tagihan Pajak untuk masa pajak, bagian tahun pajak

dalam hal:

a. Pajak penghasilan dalam tahun berjalan tidak atau kurang dibayar.

jumlah kekurangan pajak terutang ditambah sanksi administrasi

bunga 2% per bulan, untuk paling lama 24 bulan, sejak saat

terutangnya pajak atau berakhirnya masa/bagian/tahun pajak

sampai dengan tanggal terbit Surat Tagihan Pajak (pasal 14 ayat 3)

b. Berdasarkan penelitian SPT terdapat kekurangan pembayaran

pajak sebagai akibat salah tulis atau salah hitung.

jumlah kekurangan pajak terutang ditambah sanksi administrasi

bunga 2% per bulan, untuk paling lama 24 bulan, sejak saat

terutangnya pajak atau berakhirnya masa/bagian/tahun pajak

sampai dengan tanggal terbit Surat Tagihan Pajak (pasal 14 ayat

c. Wajib Pajak dikenakan sanksi admninistrasi berupa denda bunga

dan atau bunga.

Sanksi administrasi berupa denda sebesar 50% sebagaimana

dimaksudkan dalam Pasal 25 ayat(9) dan sebesar 100%

sebagaimana dimaksudkan dalam pasal 27 ayat (5d) Undang -

Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan

Tatacara Perpajakan.

d. Pengusaha yang telah dikukuhkan sebagai PKP tetapi tidak

membuat Faktur Pajak atau membuat Faktur Pajak tetapi tidak

tepat waktu.

selain wajib menyetor pajak yang terutang, dikenai sanksi

administrasi berupa denda 2% dari Dasar Pengenaan Pajak (pasal

14 ayat 4). Dan pajak yang terutang ditagih dengan Surat

Ketetapan Pajak sebagaimana diatur dalam pasal 13.

e. Pengusaha yang telah ditetapkan sebagai PKP tetapi tidak mengisi

Faktur Pajak secara lengkap menurut Pasal 13 ayat 5b Undang -

Undang PPN atau identitas pembeli serta nama dan tandatangan

menurut Pasal 13 ayat 5b dan g Undang - Undang PPN dalam hal

penyerahan dilakukan oleh PKP pedagang eceran.

selain wajib menyetor pajak yang terutang, dikenai sanksi

14 ayat 4). Dan pajak yang terutang ditagih dengan Surat

Ketetapan Pajak sebagaimana diatur dalam pasal 13.

f. PKP melaporkan Faktur Pajak tidak sesuai dengan masa

penerbitan Faktur Pajak.

selain wajib menyetor pajak yang terutang, dikenai sanksi

administrasi berupa denda 2% dari Dasar Pengenaan Pajak (pasal

14 ayat 4). Dan pajak yang terutang ditagih dengan Surat

Ketetapan Pajak sebagaimana diatur dalam pasal 13.

g. PKP yang gagal berproduksi dan telah diberikan pengembalian

pajak masukan.

dikenai sanksi administrasi berupa bunga 2% per bulan dari

jumlah pajak yang ditagih kembali, dihitung dari tanggal

penerbitan Surat Keputusan Pengembalian Kelebihan Pembayaran

Pajak sampai dengan tanggal penerbitan Surat Tagihan Pajak, dan

bagian dari bulan dihitung penuh satu bulan.

2. 3. Fungsi Surat Tagihan Pajak

Adapun fungsi Surat Tagihan Pajak adalah:

a. Sebagai koreksi atas jumlah pajak yang terutang menurut SPT

Wajib Pajak.

b. Sebagai sarana untuk mengenakan sanksi berupa bunga atau

denda.

Ketentuan Umum dan Tatacara Perpajakan Pasal 7 ayat 1

menyatakan bahwa sanksi administrasi berupa denda untuk Surat

Pemberitahuan masa PPN Rp.500.000,- Orang Pribadi

Rp.100.000,- Badan Rp.1.000.000,- dan SPT masa lainnya

Rp.100.000,-

c. Sebagai sarana untuk menagih pajak.

2. 4. Jangka Waktu Pembayaran Surat Tagihan Pajak (STP)

Dalam Pasal 9 ayat 3 Undang - Undang Ketentuan Umum dan

Tatacara Perpajakan disebutkan bahwa Surat Tagihan Pajak, Surat Ketetapan

Pajak Kurang Bayar, serta Surat Ketetapan Pajak Kurang Bayar Tambahan

dan Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan

Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak

yang harus dibayar bertambah, harus dilunasi dalam jangka waktu satu bulan

sejak tanggal diterbitkan.

Surat Tagihan Pajak yang telah diterima oleh Wajib Pajak wajib

dibayar lunas dalam jangka waktu satu bulan sejak tanggal diterbitkan oleh

pejabat pajak yang bersangkutan. Bila jangka waktu itu telah terlampaui tetapi

belum juga dibayar maka dapat ditagih dengan Surat Paksa. (Saidi,2007:202)

Bagi Wajib Pajak usaha kecil dan Wajib Pajak di daerah tertentu,

jangka waktu pelunasan pajak tersebut dapat diperpanjang paling lama

menjadi dua bulan yang ketentuannya diatur dengan atau berdasarkan

Wajib Pajak usaha kecil sebagimana dimaksud di atas terdiri dari

Wajib Pajak orang pribadi dan Wajib Pajak badan. Wajib Pajak Orang Pribadi

usaha kecil harus memenuhi kriteria sebagai berikut :

1. Wajib Pajak orang pribadi dalam negeri.

2. penerimaan bruto dari pekerjaan bebas dalam Tahun Pajak sebelumnya

tidak lebih dari Rp

Wajib Pajak badan usaha kecil harus memenuhi kriteria sebagai

berikut :

1. modal Wajib Pajak badan 100% (seratus persen) dimiliki oleh Warga

Negara Indonesia.

2. menerima atau memperoleh peredaran usaha dalam Tahun Pajak

sebelumnya tidak lebih dari Rp

900.000.000,-2. 5. Petunjuk Pelaksanaan Pengeluaran Surat Tagihan Pajak Pajak Penghasilan (PPh)

Keputusan Direktorat Jendral Pajak Nomor KEP-28/PJ.41/1993

tentang perubahan keputusan Direktorat Jendral Pajak Nomor

KEP-14/PJ.BT5/1985 tentang petunjuk pelaksanaan pengeluaran Surat Tagihan

Pajak Pajak Penghasilan menyatakan bahwa :

a. Surat Tagihan Pajak atas PPh Pasal 25 yang tidak atau kurang

dibayar bagi Wajib Pajak :

1. Bank dan lembaga keuangan bukan bank.

3. Perusahaan PMA dan PMDN.

4. Wajib Pajak yang dikelola KPP Badora.

5. Wajib Pajak baru.

6. 100 Wajib Pajak Besar.

Dikeluarkan setiap saat setelah lewat jatuh tempo

pembayaran/penyetoran.

b. Surat Tagihan Pajak atas PPh Pasal 21, Pasal 23 dan Pasal 26 yang

tidak atau kurang dibayar dikeluarkan setiap saat setelah jatuh

tempo pembayaran/penyetoran.

c. Surat Tagihan Pajak atas PPh yang kurang karena terdapat salah

tulis dan atau salah hitung pada Surat Pemberitahuan Tahunan

PPh dikeluarkan setiap saat setelah dilakukan penelitian Surat

Tagihan Pajak.

d. Surat Tagihan Pajak untuk menagih sanksi administrasi berupa

bunga dan atau denda karena tidak atau terlambat menyampaikan

Surat Pemberitahuan Tahunan PPh dikeluarkan segera setelah saat

timbulnya sanksi administrasi yang terutang oleh Wajib Pajak.

Pengeluaran Surat Tagihan Pajak dilakukan meliputi bulan-bulan

pada saat atau masa PPh terutang yang kurang/tidak dibayar atau

timbulnya sanksi administrasi berupa denda dan atau bunga yang

e. Surat Tagihan Pajak atas Pajak Penghasilan Pasal 25 dikeluarkan

triwulan sebagai berikut :

1. Untuk masa pajak Januari s/d Maret dikeluarkan pada bulan

Mei.

2. Untuk masa pajak April s/d Juni dikeluarkan pada bulan

Agustus.

3. Untuk masa pajak Juli s/d September dikeluarkan pada bulan

Nopember.

4. Untuk masa pajak Oktober s/d Desember dikeluarkan paling

lambat akhir bulan Januari tahun berikutnya sepanjang Wajib

Pajak belum menyampaikan Surat Pemberitahuan Tahunan

PPh.

f. Surat Tagihan Pajak untuk menagih sanksi administrasi berupa

denda bagi Wajib Pajak yang tidak atau terlambat menyampaikan

Surat Pemberitahuan Masa PPh dikeluarkan triwulan.

1. Untuk masa pajak Januari s/d Maret dikeluarkan pada bulan

Mei.

2. Untuk masa pajak April s/d Juni dikeluarkan pada bulan

Agustus.

3. Untuk masa pajak Juli s/d September dikeluarkan pada bulan

4. Untuk masa pajak Oktober s/d Desember dikeluarkan paling

lambat akhir bulan Januari.

g. Setiap kali pengeluaran Surat Tagihan Pajak untuk suatu masa

atau periode, hendaknya memperhatikan masa - masa pajak

sebelumnya dalam tahun pajak yang bersangkutan yang perlu

diterbitkan Surat Tagihan Pajak.

h. Bentuk, jenis, kode formulir yang dipergunakan dalam rangka

pengeluaran Surat Tagihan Pajak Pajak Penghasilan adalah

bentuk, jenis dan kode formulir sebagaimana ditetapkan dalam

keputusan Direktorat Jendral Pajak Nomor KEP-63/PJ.11/1990

dan Nomor KEP-09/PJ/1992.

i. Unit organisasi yang menangani proses pengeluaran Surat Tagihan

Pajak disesuaikan dengan unit organisasi sebagaimana dimaksud

dalam keputusan Menteri Keuangan Nomor 516/KMK.01/1992

tentang Organisasi dan tata kerja Direktorat Jendral Pajak.

2. 6. Penerbitan Surat Tagihan Pajak (STP) Pajak Penghasilan Pasal 25

Menurut Surat Edaran Direktorat Jendral Pajak Nomor

SE-41/PJ.41/2001 tentang penerbitan Surat Tagihan Pajak (STP) Pajak

Penghasilan Pasal 25 menjelaskan bahwan:

a. Surat Tagihan Pajak atas Pajak Penghasilan Pasal 25 yang tidak atau

Kurang dibayar bagi Wajib Pajak bank dan Lembaga Bukan Bank,

yang dikelola oleh KPP badora,Wajib Pajak baru, dan 100 Wajib Pajak

besar dikeluarkan setiap saat setelah lewat jatuh tempo

pembayaran/penyetoran.

b. Surat Tagihan Pajak atas Pajak Penghasilan Pasal 25 yang tidak atau

kurang dibayar bagi Wajib Pajak Orang Pribadi pengusaha tertentu

diterbitkan setiap saat lewat jatuh tempo pembayaran/penyetoran.

c. Penerbitan Surat Tagihan Pajak dilakukan meliputi bulan - bulan pada saat

atau masa Pajak Penghasilan terutang yang tidak atau kurang dibayar atau

timbulnya sanksi administrasi berupa denda dan atau bunga yang terutang.

d. Besar angsuran setiap bulan dalam rangka penerbitan Surat Tagihan Pajak

Penghasilan Pasal 25 bagi Wajib Pajak Orang Pribadi pengusaha tertentu

didasarkan pada pemeriksaan lapangan pada pelaksanaan ekstensifikasi

Wajib Pajak dan intensifikasi pajak serta peredaran bruto menurut Surat

Pemberitahuan Masa Pajak Pertambahan Nilai sepanjang Dasar

Pengenaan Pajak Pertambahan Nilai meliputi satu outlet/gerai yang

dimiliki Wajib Pajak terdaftar pada Kantor Pelayanan Pajak yang sama

2. 7. Penomoran Surat Tagihan Pajak

Setiap Surat Tagihan Pajak memiliki nomor unik atau disebut nomor

kohir. Penomoran STP ini sama persis dengan penomoran SKP dengan format

sebagai berikut :

1. AAAAA/BBB/CC/DDD/EE. AAAAA menunjukkan nomor urut dalam

lima digit. Misalnya 00202.

2. BBB meunjukkan kode untuk jenis pajak. Misalnya 106 untuk PPh Badan

atau 107 untuk PPN.

3. CC menunjukkan tahun pajak. Misal untuk tahun pajak 2007 kodenya

adalah 07.

4. DDD adalah kode KPP yang menerbitkan. Misalnya angka 059

menunjukkan KPP PMA Enam.

5. EE menunjukkan tahun diterbitkannya STP tersebut. Misalnya jika STP

diterbitkan tahun 2008 maka kodenya adalah 08.

2. 8. Cara Melunasi Surat Tagihan Pajak.

Untuk melunasi Surat Tagihan Pajak maka Wajib Pajak harus

membayarrnya di bank-bank yang menerima pembayaran pajak dengan

menggunaka

Nomor Surat Tagihan Pajak dalam Surat Setoran Pajak tersebut di bagian

Nomor Ketetapan. Kelalaian pencantuman Nomor Surat Tagihan Pajak ini

biasanya akan mengakibatkan permasalahan di kemudian hari karena Wajib

menyelesaikannya biasanya Wajib Pajak harus melalui proses pemindah

bukuan yang cukup memakan waktu.

2. 9. Dasar Hukum Surat Tagihan Pajak

1. Peraturan Menteri Keuangan Nomor 84/PMK.03/2010 tentang

perubahan atas Peraturan Menteri Keuangan Nomor

189/PMK.03/2007 tentang Tata Cara penerbitan Surat Tagihan Pajak.

2. Keputusan Direktorat Jendral Pajak Nomor KEP-28/PJ.41/1993

tentang perubahan keputusan Direktorat Jendral Pajak Nomor

KEP-14/PJ.BT5/1985 tentang petunjuk pelaksanaan pengeluaran Surat

Tagihan Pajak Pajak Penghasilan.

3. Surat Edaran Direktorat Jendral Pajak Nomor SE-41/PJ.41/2001

tentang penebitan Surat Tagihan Pajak (STP) Pajak Penghasilan Pasal

25.

4. Keputusan Direktorat Jendral Pajak Nomor Kep-05/PJ.24/1995

tanggal 3 Februari 1995 tentang bentuk Surat Tagihan Pajak dan Surat

ketetapan Pajak Penghasilan, Pajak Pertambahan Nilai Barang dan

Jasa Pajak Penjualan atas barang Mewah sesuai dengan Keputusan

BAB IV

ANALISIS DAN EVALUASI

1. Prosedur Penerbitan Surat Tagihan Pajak

Data sanksi-sanksi yg akan diterbitkan

STP

SOP tatacara penerbita STP bunga penagihan

Meneliti data yg hrus diterbitkan STP

tidak

Membuat nota

perhtungan & STP Meneliti &menyetujui

Menugaskan untuk mencetak Mencetak STP

Konsep STP Meneliti & menandatangani

STP

Bagan Arus Penerbitan Surat Tagihan Pajak di Seksi Pengawasan dan Konsultasi

Dari bagan arus penerbitan Surat Tagihan Pajak di seksi pengawasan dan

konsultasi diatas prosedur penerbitan Surat Tagihan Pajak dimulai dari Account

Representative melakukan identifikasi data – data yang akan diterbitkan Surat

Tagihan Pajak ( tidak termasuk Pasal 19 ayat (1) dan (2) Undang – Undang

Ketentuan Umum dan Tatacara Perpajakan) kemudian Account Representative

membuat nota perhitungan dan Surat Tagihan Pajak, Surat Tagihan Pajak yang

diterbitkan adalah Surat Tagihan Pajak Denda Penagihan. Account

Representative membuat nota perhitungan dan Surat Tagihan Pajak jika :

1. Wajib Pajak tidak mengajukan banding atas keputusan keberatan dalam

jangka waktu paling lama 3 bulan sejak Surat Keputusan Keberatan diterima.

2. Putusan banding menolak atau mengabulkan sebagian permohonan Wajib

Pajak yang menyebabkan menambah jumlah pajak yang masih harus dibayar.

Kemudian kepala seksi Pengawasan dan Konsultasi meneliti dan

menandatangani Nota Perhitungan serta meneliti dan melakukan persetujuan

penerbitan Surat Tagihan Pajak dan menyampaikannya kepada kepala Seksi

Pelayanan, kemudia kepala seksi Pelayanan menugaskan pelaksana Seksi

Pelayanan untuk mencetak Surat Tagihan Pajak yang telah disetujui, setelah itu

Kepala Seksi Pelayanan atau pajabat yang berwenang meneliti dan

menandatangani Surat Tagihan Pajak, selanjutnya diserahkan kembali kepada

pelaksana seksi Pelayanan untuk diproses lebih lanjut. Dan terakhir pelaksana

Wajib Pajak sesuai dengan SOP tatacara penatausahaan Dokumen Wajib Pajak

dan SOP tatacara penyampaian Dokumen di Kantor Pelayanan Pajak.

Jangka waktu penerbitan Surat Tagihan Pajak paling lama 3 hari kerja atau

jangka waktu penerbitan Surat Tagihan Pajak denda penagihan paling lama 7 hari

kerja setelah jatuh tempo pengajuan banding terlewati dan paling lama 7 hari

kerja sejak putusan banding diterima.

2. Tingkat Kepatuhan Wajib Pajak dan Jumlah Penerimaan Pajak yang Diperoleh Atas Penerbitan Surat Tagihan Pajak

Dalam rangka meningkatkan kepatuhan Wajib Pajak fungsi pengawasan

memiliki peran yang sangat penting, karena tanpa pengawasan dalam kondisi

tingkat kepatuhan masyarakat Wajib Pajak masih rendah, dapat mengakibatkan

sistem perpajakan yang digunakan sekarang ini yaitu self assessment system

tidak dapat berjalan dengan baik. Dan ini dapat berakibat pada sektor penerimaan

pajak. Dalam penerbitan Surat Tagihan Pajak, yang dapat ditagih adalah

besarnya jumlah pajak yang menunggak yang masih harus dibayar oleh Wajib

Pajak. Besarnya jumlah Surat Tagihan Pajak yang diterbitkan merupakan tagihan

untuk Wajib Pajak yang harus segera dilunasi oleh Wajib Pajak sebelum jatuh

tempo, dan juga merupakan penerimaan bagi Kantor Pelayanan Pajak. Tingkat

kepatuhan dan perkembangan penerimaan pajak yang diperoleh oleh Kantor

Pelayanan Pajak Pratama Medan Barat atas adanya penerbitan Surat Tagihan

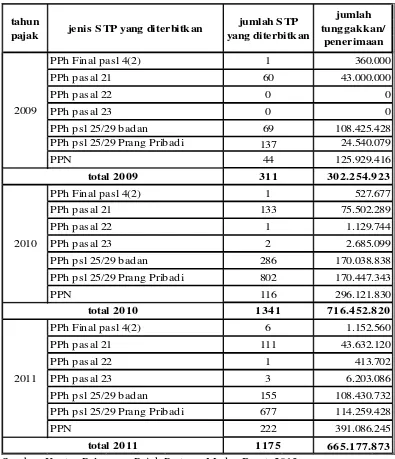

Tabel Surat Tagihan Pajak yang diterbitkan dan jumlah penerimaan/tunggakkan

total 2011 1175 665.177.873

1.152.560

total 2010 1341 716.452.820

2011

PPh Final pasl 4(2)

PPh pasal 21

PPh pasal 22

PPh pasal 23

PPh psl 25/29 badan

PPh psl 25/29 Prang Pribadi

391.086.245

PPh Final pasl 4(2)

PPh pasal 21

PPh pasal 22

PPh pasal 23

PPh psl 25/29 badan

PPh psl 25/29 Prang Pribadi

PPN

PPh psl 25/29 badan

PPh psl 25/29 Prang Pribadi

PPN

pajak jenis STP yang diterbitkan

jumlah STP yang diterbitkan

jumlah tunggakkan/

penerimaan

PPh Final pasl 4(2)

Sumber: Kantor Pelayanan Pajak Pratama Medan Barat, 2013

Dari tabel diatas menunjukkan bahwa Surat Tagihan Pajak yang diterbitkan

pada tahun 2009 sebanyak 311 STP dan di tahun 2010 1341 STP, dari hasil

mengalami peningkatan dari tahun 2009 ke tahun 2010, ini menjelaskan bahwa

masih kurangnya kepatuhan Wajib Pajak dalam melaksanakan kewajiban

perpajakannya. Beberapa faktor yang menyebabkan Surat Tagihan Pajak yang

diterbitkan meningkat umumnya disebabkan dari Wajib Pajak itu sendiri, salah

satu contohnya Wajib Pajak kurang memahami pelaksanan peraturan perpajakan,

misalnya Wajib Pajak yang baru terdaftar kurang paham dalam pengisian SPT

yang terkadang menyebabkan kesalahan adanya kekurangan pembayaran pajak

akibat salah tulis atau salah hitung. Dan jika dipandang dari jumlah penerimaan

atau jumlah tunggakannya, penerimaan pajak yang diperoleh oleh Kantor

Pelayanan Pajak Pratama Medan Barat dari penerbitan Surat Tagihan Pajak tahun

2009 dan tahun 2010 mengalami peningkatan sebesar Rp. 414.197.897,-

dibanding dari tahun 2010 ke 2011 Surat Tagihan Pajak yang diterbitkan

mengalami penurunan, dari 1341 ditahun 2010 menjadi 1175 ditahun 2011, dan

dilihat dari jumlah tunggakkan pajaknya, penerimaan pajak yang diperoleh dari

penerbitan Surat Tagihan Pajak mengalami penurunan sebesar Rp.51.247.947,-

dilihat dari segi positifnya maka di tahun 2010 dan 2011 kepatuhan Wajib Pajak

mengalami peningkatan,dibanding dari tahun 2009, karena Surat Tagihan Pajak

yang diterbitkan kepada Wajib Pajak menurun.

3. Masalah yang Timbul Dalam Penerbitan Surat Tagihan Pajak

Dari data di atas, terlihat masih banyak hal – hal mengenai masalah yang

berhubungan antara kewajiban Wajib Pajak dan Fiskus secara administrasi

Tagihan Pajak. Masalah pengenaan sanksi dan denda dengan penerbitan Surat

Tagihan Pajak meliputi bagaimana penerbitan, pencairan serta pelunasan Surat

Tagihan Pajak. Faktor penyebab utama diterbitkan Surat Tagihan Pajak secara

umum karena Wajib Pajak kurang memahami pelaksanaan peraturan perpajakan.

Terutama Wajib Pajak yang baru mendaftar, umumnya masih kurang jelas dalam

hal pembayaran angsuran bulanan atau pembayaran masa. Contohnya dalam hal

pembayaran masa nihil, Wajib Pajak masih banyak menganggap bahwa dengan

tidak membayar pajak berarti tidak perlu melakukan pelaporan. Hal ini

mengakibatkan Wajib Pajak tersebut dikenakan sanksi administrasi karena

terlambat melapor.

Dalam penerbitan Surat Tagihan Pajak itu sendiri sebenarnya tidak ada

masalah, masalah yang timbul ada pada saat proses pencairan dan pelunasan

Surat Tagihan Pajak tersebut, berikut beberapa masalahnya adalah

1. Alamat Wajib Pajak yang terkadang tidak sesuai dengan alamat yang

terdaftar dalam Surat Tagihan Pajak tersebut, dan ini menyebabkan proses

pencairan Surat Tagihan Pajak tersebut terhambat.

2. Jadwal waktu penerbitan yang tidak sesuai dengan waktu ditentukan.

Keterlambatan dalam penerbitan Surat Tagihan Pajak terlihat dalam

penerbitan Surat Tagihan Pajak terhadap Wajib pajak. Menurut peraturan,

pelaksanaan penerbitan Surat Tagihan Pajak untuk Wajib Pajak dikeluarkan

setiap saat setelah lewat jatuh tempo pembayaran/penyetoran. Dengan masih

akhirnya atas sanksi bunga atau denda di kumulatifkan dengan bulan

berikutnya. Kurangnya petugas bila dibandingkan dengan kuantitas pekerjaan

merupakan salah satu faktor penghambat bagi kelancaran penerbitan Surat

Tagihan Pajak.

3. Surat Tagihan Pajak yang telah diterbitkan ditagih oleh seksi penagihan.

Pencairan atau pelunasan Surat Tagihan Pajak sangat tergantung pada seksi

penagihan. Apabila Wajib Pajak tidak melunasi pada saat jatuh tempo maka

akan diterbitkan Surat Teguran, Surat Paksa dan seterusnya. Surat Tagihan

Pajak yang telah lewat jatuh tempo dapat dilihat dari buku pengawasan

penagihan, apakah telah dilakukan penagihan atau belum. Selama ini

penatausahaan Surat Tagihan Pajak yang sudah dilunasi juga belum

maksimal. Hal ini akan menyebabkan pengawasan terhadap pencairan Surat

Tagihan Pajak yang sudah lunas ada yang tidak dipisahkan di satu tempat

tersendiri dan ada juga Surat Tagihan Pajak yang sudah lunas dan sudah

diberi nomor kohir tidak dicatat didaftar pengawasan pencairan.

4. Upaya Pemecahan Masalah yang Timbul

Beberapa upaya pemecahan masalah yang dapat penulis kemukakan antara

lain sebagai berikut :

a. Meningkatkan pengawasan dan pembinaan terhadap Wajib Pajak.

Karena perlu disadari bahwa pelaksanaan kewajiban perpajakan yang

dilakukan Wajib Pajak tidak akan selalu sesuai dengan aturan perpajakan

penerimaan pajak. Pembinaan yang dilakukan kepada Wajib Pajak harus

penuh dengan kesabaran dan kesadaran yang tinggi. Dan tetap

memberikan sanksi administrasi kepada Wajib Pajak yang tidak

melaksanakan kewajiban perpajakannya secara konsisten dan konsekuen.

Hal ini dilakukan supaya Wajib Pajak tidak mengulangi kembali

kesalahannya.

b. Melakukan pengecekan langsung dilapangan mengenai data – data Wajib

Pajak atau identitas Wajib Pajak, supaya proses penerbitan, pencairan

atau pun penagihan Surat Tagihan pajak tidak terhambat.

c. Memerlukan penambahan tenaga pelaksana setiap seksi yang terkait

dalam penerbitan Surat Tagihan Pajak, supaya penerbitan Surat Tagihan

Pajak dapat diterbitkan tepat waktu dan berjalan dengan baik.

d. Upaya lainnya yang bisa dilakukan misalnya dengan meningkatkan

pelaksanaan penyuluhan perpajakan khususnya tentang PPh, PPN dan

PPnBM melalui media elektronik, media sosial serta bantuan dari

berbagai pihak. Dengan memberikan informasi – informasi terbaru dalam

pelaksanaan peraturan perpajakan khususnya mengenai Surat Tagihan

Pajak dan juga memberikan penjelasan kepada Wajib Pajak yang bersifat

praktis tentang kewajiban membayar pajak yang harus disetor, batas

waktu pembayaran pajak dan pelaporan pajak yang tidak boleh terlambat.

Dan tetap melaksanakan pengawasan dan equalisasi atau sensus pajak

BAB V

KESIMPULAN DAN SARAN

1. Kesimpulan

Berdasarkan uraian yang telah dikemukakan pada bab sebelumnya, maka

pada bab ini penulis akan memberikan kesimpulan sehubungan dengan apa yang

telah dikemukakan. Berikut kesimpulan yang dapat dikemukakan antara lain :

a. Dalam penerbitan Surat Tagihan Pajak seksi - seksi yang terkait dalam

penerbitan tersebut adalah seksi Pengawasan dan Konsultasi, seksi Pelayanan

dan seksi Penagihan. Dimana seksi Pengawasan dan Konsultasi yang

menghitung Surat Tagihan Pajak dari Nota Perhitungan dan seksi Pelayanan

yang mencetak Surat Tagihan Pajak sedangkan seksi penagihan yang

menagih Surat Tagihan Pajak yang telah diterbitkan kepada Wajib Pajak.

b. Kurangnya pemahaman sebagian Wajib Pajak terhadap ketentuan perpajakan

yang berlaku, misalnya salah satu contoh tentang tatacara pengisian SPT.

c. Masalah umum yang sering terjadi dalam penerbitan Surat Tagihan Pajak

atau dalam proses pencairan adalah kurangnya tenaga pelaksana dan sarana

untuk menagih dan juga identitas Wajib Pajak yang terkadang tidak sesuai

dengan yang terdaftar didalam Surat Tagihan Pajak.

d. Rendahnya tingkat kesadaran masyarakat Wajib Pajak akan Surat Tagihan

pajak yang diterbitkan dikarenakan sanksi dan denda yang diberikan relatif

2. Saran

Berikut saran yang dapat penulis kemukakan antara lain:

a. Perlunya dilakukan penyuluhan terus – menerus dari pihak Direktorat Jendral

Pajak kepada Wajib Pajak tentang masalah – masalah yang terkait dalam

perpajakan dan tentang peraturan perpajakan yang terbaru, agar Wajib Pajak

paham dan dapat melaksanakan kewajiban perpajakannya dengan baik.

b. Memberikan pelayanan yang maksimal misalnya dengan memberikan

pelayanan yang baik, cepat dan menyenangkan bagi Wajib Pajak, hal ini bisa

mendorong kepatuhan Wajib Pajak dalam melaksanakan kewajiban

perpajakan karena diberikan kemudahan – kemudahan dan pelayanan yang

baik.

c. Penambahan tenaga pegawai perlu dilakukan oleh pihak KPP supaya bisa

memaksimal pelayanan kepada Wajib Pajak.

d. Fiskus sebaiknya melakukan pengecekan terlebih dahulu kelapangan sebelum

menerbitkan Surat Tagihan Pajak apakah benar identitas Wajib Pajak yang

ada di Surat Tagihan Pajak tersebut sesuai dengan aslinya, dan supaya tidak

terjadi kesalah pahaman yang lain kepada Wajib pajak

e. Untuk Wajib Pajak agar tidak hanya memperlihatkan kepatuhan secara

formal saja, tetapi sebaiknya patuh secara material juga harus dilakukan yaitu

DAFTAR PUSTAKA

Saidi, Muhammad Djafar.2007. pembaharuan Hukum Pajak. Jakarta:

PT.RajaGrafindo Persada.

Waluyo.2010. Perpajakan Indonesia. Jakarta:Salemba Empat.

Siahaan, Marihot pahala.2010. Hukum Pajak Formal. Yogyakarta: Graha Ilmu.

Diana, Anastasia dan Lilis Setiawati.2010. Perpajakan Indonesia Jilid 3.

Yogyakarta:CV.Andioffset.

Noor, Juliansyah.2011. Metodologi penelitian .Jakarta:Kencana Prenada Media

Group.

Direktorat Jenderal Pajak. Undang-Undang Republik Indonesia Nompor 28 tahun

2007 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah

diubah terkhir dengan Undang-Undang Nomor 16 tahun 2009.