ANALISA ANOMALI KALENDER TERHADAP

RETURN DI BURSA EFEK INDONESIA

Oleh :

Rama Imandani

NIM: 204081002273

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISA ANOMALI KALENDER TERHADAP RETURN DI

BURSA EFEK INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Rama Imandani NIM: 204081002273

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.Si NIP. 150317955 NIP. 150368746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISA ANOMALI KALENDER TERHADAP RETURN DI

BURSA EFEK INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Rama Imandani NIM: 204081002273

Pembimbing I Pembimbing II

Prof. Dr Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.Si NIP. 150317955 NIP. 150368746

Penguji Ahli

Prof. Dr. Abdul Hamid, Ms NIP. 131474891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Rabu Tanggal 13 Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Rama Imandani NIM : 204081002273 dengan judul skripsi ”

ANALISA ANOMALI KALENDER TERHADAP

RETURN DI BURSA EFEK INDONESIA

”. Memperhatikanpenampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Agustus 2008

Penguji Ujian Komprehensif

Prof. Dr.Ahmad Rodoni, MM Drs. Herni Ali, MM

Ketua Sekretaris

CURICULUM VITAE

Personal Data :

1. Name : Rama Imandani

2. Place, Date of Birth : Jakarta, 28 June 1986

3. Address : Jl. Pondok Aren II No 4 Rt 002/01 Jakarta Selatan ( 15221 )

4. Phone No / Hp : 021–7350882 / 0856-92534396

5. Religion : Islam

6. Civic : Indonesia

Formal Educational :

1. 1992-1998 : Graduated from SDN 02 Pesanggrahan, South Jakarta. 2. 1998-2001 : Graduated from SMPN 177, South Jakarta.

3. 2001-2004 : Graduated from SMUN 90, South Jakarta.

4. 2004-2008 : Graduated from Universitas Islam Negeri, South Jakarta.

Organization Experience :

1. 2006 : Event division, Fecofair, launching ADA Band album ( Romantic Rhapsody ) Universitas Islam Negeri Jakarta 2. 2006-2007 : - Event division, Event of HIV AIDS campaign, ( D-Jong

Organitation ).

- Cultural And Artistic Division, BEM FEIS UIN Syarif Hidayatullah Jakarta.

Job Experience :

ABSTRACT

This research gives emphasis at verification to existence of calendar anomaly.

The anomalies studied is the holiday effect to return, test in the Indonesian Stock

Exchange. The study use daily returns on IHSG, LQ-45 index, JII Index, and nine sector index, the sectors are : “Agriculture, Basic Industry and Commodity, Construction, Property, and Real Estate, Consumer Goods, Finance, Infrastructure and Utility, Mining, Miscellaneous Industry, and Trade and Service” over five years from January 2003 until December 2007. The empirical research was conducted using GARCH (1,1) model. The result from this research indicates that red letter

day influence in Indonesia successfully is identified.Holidays effect shows bourse

performance and return before holiday is hit positive effect or negativity. That thing depends on mood from the investors, is they in the situation high mood or in a state of low mood. If investor in a state of high mood, hence they would be appetitive and motivateds transacts. On the contrary if in a state of low mood of

they will not be enthusiastic in transacting.This research good for the investors in

stock market in taking investment decision, especially if happened calendar anomaly.

ABSTRAK

Penelitian ini ditujukan untuk pembuktian terhadap adanya anomali kalender. Tujuan dari penelitian ini adalah untuk menguji pengaruh hari libur terhadap

return di Bursa Efek Indonesia. Penelitian ini menggunakan return harian dari

IHSG, Indeks JII, Indeks LQ-45 dan sembilan indeks sektoral, kesembilan sektor tersebut adalah : “Agriculture, Basic Industry and Commodity, Construction, Property, and Real Estate, Consumer Goods, Finance, Infrastructure and Utility, Mining, Miscellaneous Industry, and Trade and

Service” selama lima tahun dari Januari 2003 hingga Desember 2007.

Pengujian penelitian ini menggunakan model GARCH (1,1). Hasil dari penelitian ini menunjukkan bahwa pengaruh hari libur di Indonesia berhasil teridentifikasi. Holidays effect dapat menunjukan kinerja bursa dan return

sebelum libur terkena efek positif atau negatif. Hal itu tergantung mood dari para investor, apakah mereka pada keadaan mood tinggi (highest mood) atau dalam keadaan mood rendah (lowest mood). Jika investor dalam keadaan mood tinggi, maka mereka akan berselera dan bersemangat bertransaksi. Sebaliknya jika dalam keadaan mood rendah mereka tidak akan bergairah dalam bertransaksi. Penelitian ini dapat berguna bagi para investor di pasar saham dalam mengambil keputusan investasi, terutama jika terjadi anomali kalender.

Kata kunci: return IHSG, return indeks LQ-45, return indeks JII, return

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis haturkan kepada Allah SWT, Tuhan Semesta Alam, yang telah memberikan segala kenikmatan-Nya kepada penulis, baik itu nikmat iman, sehat, dan waktu serta nikmat kemudahan jalan yang diberikan kepada penulis dalam menyelesaikan penelitian ini. Shalawat dan salam penulis haturkan kepada Nabi Besar umat manusia Muhammad SAW, laki-laki sejati gagah berani yang membawa risalah Allah SWT dan mengajarkannya kepada manusia sehingga terhindar dari zaman kejahiliyahan. Shalawat dan salam tidak lupa penulis haturkan pula kepada para keluarga nabi, sahabat nabi, tabi’in,

tabi-tabi’in, dan para pengikutnya hingga akhir zaman.

Penulis melakukan penelitian ini untuk memenuhi persyaratan akan kelulusan penulis untuk memperoleh gelar sarjana ekonomi di Universitas Islam Negeri Syarif Hidayatullah Fakultas Ekonomi Dan Ilmu Sosial Jurusan Manajemen Keuangan. Dan alhamdulillah penelitian ini dapat penulis selesaikan.

Dengan selesainya penelitian ini, penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

1. Allah SWT atas berkah, rizki, rahmat, ridha dan kemudahan-Nya yang membuat penulis dapat menyelesaikan penelitian ini.

2. Nabi Besar Muhammad SAW yang telah memberikan segenap jiwa raganya untuk mengajarkan kebenaran kepada umat manusia, sehingga terhindar dari zaman kebodohan.

4. Bapak Ahmad Rodoni, Prof., Dr selaku pembimbing utama penulis dan ketua jurusan manajemen FEIS UIN Jakarta. Terima kasih atas segala bimbingan, pendapat dan waktu yang diberikan kepada penulis.

5. Ibu Titi Dewi Warninda, SE, MM selaku pembimbing kedua penulis, terima kasih atas segala bimbingan, pendapat, dan waktu yang diberikan kepada penulis.

6. Bapak Prof. Dr. Abdul Hamid, Msi selaku dosen dan penguji ahli yang telah memberikan ilmu dan waktunya untuk mendidik penulis dan kawan-kawan mahasiswa FEIS UIN Jakarta.

7. Bapak Dr. Herni Ali.HT, MM selaku korteks FEIS Non Reguler dan juga dosen dari penulis, terima kasih atas segala kelapangan hati dan pengorbanan waktu yang diberikan untuk mengajar dan membimbing penulis dan kawan-kawan mahasiswa FEIS Non Reguler.

8. Dosen-Dosen UIN Jakarta FEIS Non Reguler yang telah mengajar dan mendidik penulis selama menjadi mahasiswa di FEIS Non Reguler UIN Jakarta, terima kasih atas pengorbanan waktu dan ilmu yang diberikan kepada penulis dan kawan-kawan mahasiswa lainnya. Semoga Allah SWT mencatat semuanya sebagai amal ibadah yang tak akan terputus hingga akhir zaman.Amin.

9. Kesekretariatan FEIS Non Reguler UIN Jakarta Mbak Ani, Mbak Isma, Mbak Yuli, Alfred, Ajiz, Pak Sukmadi dan Staf-Staf lain yang tidak dapat penulis sebutkan satu persatu disini, terima kasih atas waktu dan pertolongannya untuk penulis.

11.Group kompre yang setia menemani penulis dalam menghadapi ujian kompre dan memotivasi penulis untuk mempercepat penyelesaian penelitian ini. Untuk Mba Rani yang Gualak, Utsman Leboy, Khoer Bedoel dan Dadi Suprayyadi semangat terus ya...!! Semoga Allah mempermudah jalan kita dalam mengais rezeki dan menghadapi kehidupan berikutnya. Amin.

12.Untuk mahasiwa Manajemen & Akuntansi Non Reguler angkatan 2004, semangat terus dan terima kasih atas dukungan, persahabatan dan pengalaman yang telah diberikan kepada penulis.

13.My Band :Siput (The Orchid Girl), Lutfi (The Spurious Prophet), Armel (The

Brontosaurus), Angel (Mamo = Manusia Homo) semangat terus ya, jalan kita

masih panjang. And let’s we make a new good song...

14.Dika Gendut, Ukat Saudut, Rieke, dan Setriana, yang sudah memberikan bantuan baik doa, semangat, maupun nasihat kepada penulis.

15.Dan teman-teman yang tidak dapat disebutkan satu persatu disini, terima kasih atas persahabatan, pertemanan, kekompakan, bantuan dan juga dorongan kepada penulis selama mengenyam pendidikan, segala kenangan yang ada tak akan pernah penulis lupakan, dan semoga dengan selesainya pendidikan ini bukan mengartikan selesai pula silahturahmi kita.

16.Keluarga Bang Murdi, terima kasih dan maaf bila selama ini penulis merepotkan, suka numpang istirahat dan numpang makan di base camp. 17.Seluruh pihak yang telah membantu penulis baik secara langsung maupun

Dalam penelitian ini penulis menyadari bahwa masih banyak kekurangan yang dilakukan penulis. Oleh karena itu penulis akan membuka diri untuk menerima kritik dan saran dari semua pihak terkait penelitian ini sehingga penulis dapat memperbaiki dan menyempurnakan penelitian ini. Akhir kata penulis berharap semoga penelitian ini dapat memberikan manfaat kepada seluruh pihak terkait.

Jakarta, Oktober 2008

DAFTAR ISI

Halaman Sampul Dalam ... i

Halaman Pengesahan Skripsi ... ii

Halaman Pengesahan Sidang Skripsi... iii

Halaman Pengesahan Ujian Kompre ... iv

Daftar Riwayat Hidup ... v

Abstract... vi

Abstrak ... vii

Kata Pengantar... viii

Daftar Isi... xii

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I Pendahuluan A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 10

C. Pembatasan Masalah ... 11

C. Perumusan Masalah ... 11

D. Tujuan Dan Manfaat Penelitian ... 12

BAB II Tinjauan Pustaka A. Konsep Dasar Pasar Efisien ... 14

C. Anomali Pasar ... 30

D. Pengaruh Hari Libur... 32

E. Return... 33

F. Penelitian Terdahulu ... 34

G. Kerangka Pemikiran ... 38

H. Hipotesis Penelitian ... 39

BAB III Metodologi Penelitian A. Ruang Lingkup Penelitian ... 40

B. Metode Penentuan Sampel... 40

C. Metode Pengumpulan Data ... 41

D. Metode Analisis ... 42

E. Operasional Variabel Penelitian ... 47

BAB IV Penemuan Dan Pembahasan A. Gambaran Umum Objek Penelitian ... 50

B. Hasil Dan Pembahasan ... 66

C. Interpretasi ... 75

BAB V Kesimpulan Dan Implikasi A. Kesimpulan ... 78

B. Implikasi ... 79

DAFTAR TABEL

No Keterangan Halaman

2.1 Ringkasan Anomali Pasar... 31

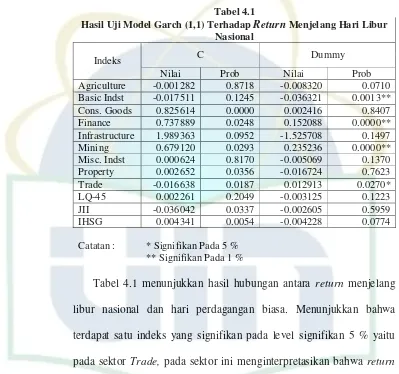

4.1 Hasil Uji GARCH terhadap retrun menjelang hari libur nasional ... 68

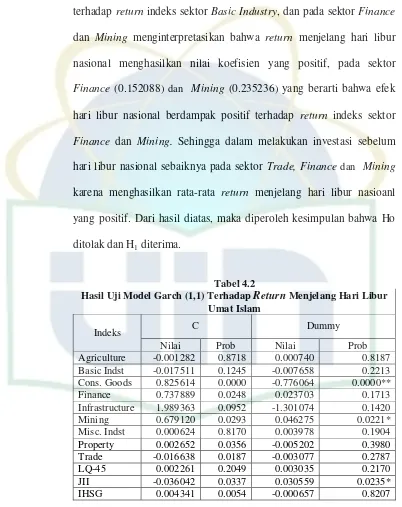

4.2 Hasil Uji GARCH terhadap retrun menjelang hari libur umat islam ... 69

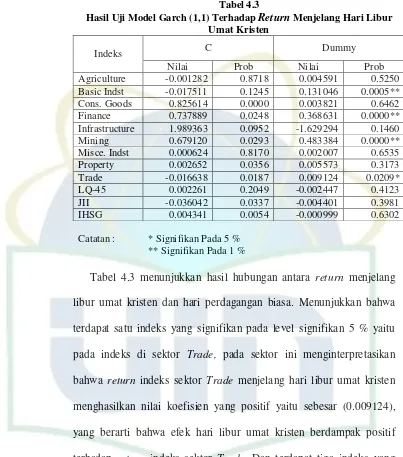

4.3 Hasil Uji GARCH terhadap retrun menjelang hari libur umat kristen ... 71

4.4 Hasil Uji GARCH terhadap retrun menjelang hari libur umat hindu ... 72

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Subset InformasiPasar Efisien ... 17

2.2 Keterkaitan antara informasi dan pasar efisien... 21

2.3 Kerangka Pemikiran... 38

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Data Retrun Indeks... 83

2 Hasil Uji Stasioneritas ... 119

3 Hasil Uji Normalitas ... 126

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan didirikan dengan memiliki beberapa tujuan. Dua tujuan utamanya antara lain memaksimumkan keuntungan (profit) dan kemakmuran

(wealth). Memaksimumkan keuntungan bagi perusahaan merupakan usaha

mndapatkan laba setinggi-tingginya, sedangkan memaksimumkan kemakmuran adalah usaha untuk memaksimumkan nilai saham perusahaan. Dalam rangka mengoprasikan bisnisnya, perusahaan selalu membutuhkan dana yang akan digunakan untuk modal kerja, investasi, ataupun komoditas keduanya. Dalam upaya mendapatkan dana yang dibutuhkan tersebut, perusahaan mempunyai peluang untuk memperolehnya dari dalam perusahaan (internal source) dana yang termasuk dalam sumber internal adalah laba ditahan dan depresiasi, sedangkan sumber eksternal adalah saham dan obligasi (hutang)( dikutip dari penelitian Tantono Aji, 2003 : 1).

Pasar modal merupakan sarana untuk mempertemukan dua pihak yang berkepentingan. Pihak pertama adalah perusahaan, sebagai pihak yang membutuhkan dana dan pihak kedua adalah investor sebagai pihak yang ingin menginvestasikan dananya. Untuk memenuhi kebutuhan dananya melalui pasar modal, perusahaan dapat menerbitkan surat berharga berupa saham dan obligasi.

(Dalam penelitian Tantono Aji, 2003:2), kegiatan pasar modal mencakup 1. Pasar perdana : yaitu pasar bagi saham yang untuk pertama kali

ditawarkan kepada masyarakat.

2. Pasar sekunder : yaitu pasar bagi saham yang telah terdaftar (listed) di bursa efek Indonesia, yang diperjual belikan diantara investor melalui perantara pedagang efek.

Harga sekuritas di Bursa Efek Indonesia dapat berubah dengan adanya informasi yang baru, yang menyebabkan para investor melakukan peninjauan kembali terhadap harga aset-aset di pasar modal. Kenyataan bahwa harga berfluktuasi merefleksikan adanya aliran informasi. Oleh karena itu sebelum memutuskan untuk berinvestasi di suatu pasar modal, salah satu perilaku pasar yang perlu diperhatiakn para investor adalah apakah pasar modal tersebut cepat bereaksi terhadap informasi yang ada atau tidak.

Indrati pada tahun 2001 informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi penerimanya. Menggambarkan suatu kejadian dan kesatuan yang nyata dan digunakan untuk pengambilan keputusan.

(Didalam penelitian Tatang Ary Gumanti dan Elok Sri Utami, 2002 : 2) pasar yang efisien (efficient capital markets) merupakan tema yang dominant pada tahun 1960an di kalangan akademisi. Konsep ini, meskipun secara umum dipercaya oleh kalangan akademisi, tidak semua masyarakat keuangan mempercayainya. Bahkan istilah pasar modal yang efisien sering dipergunakan dengan arti atau maksud yang berbeda-beda. Sebagai contoh, pasar modal yang efisien mungkin diartikan sebagai pasar yang bisa menyediakan jasa-jasa yang diperlukan oleh para pemodal dengan biaya yang minimal. Pengertian ini banyak digunakan oleh para pelaku di bursa efek (pialang, pengelola bursa dan sebagainya). Pihak lain menggunakan pengertian yang berbeda. Sebagai contoh, West pada tahun 1975 membedakan

internal dan external efficiency. External efficiency menunjukkan bahwa pasar berada dalam keadaan keseimbangan shingga keputusan perdagangan saham berdasarkan atas informasi yang tersedia di pasar tidak bisa memberikan tingkat keuntungan di atas tingkat keuntungan keseimbangan. Internal

efficiency, sebaliknya menunjukkan bahwa pasar modal tersebut bukan hanya

Sebagai salah satu terobosan penting dalam perkembangan teori keuangan perusahaan dengan dikedepankannya hipotesis pasar efisien (Efficient Market Hypothesis) oleh Fama di tahun 1970. Sejak dikemukakan tahun 1970, teori pasar efisien seakan-akan menjadi magnet bagi peneliti keuangan untuk terus diuji keabsahannya. Miller pada tahun 1999, sebagai salah satu penerima hadiah Nobel bidang Ekonomi dalam artikelnya tentang sejarah keuangan, berpendapat bahwa Fama juga pantas untuk mendapatkan hadiah Nobel atas teori yang disampaikannya tersebut. Miller dan beberapa ahli keuangan perusahaan dengan tegas mengatakan bahwa salah satu temuan penting dalam sejarah perkembangan teori keuangan adalah teori pasar efisien dan dari sekian banyak teori keuangan, teori pasar efisien adalah yang paling banyak mendapat perhatian dan diuji secara empiris di hampir semua pasar modal di dunia. Dalam satu artikelnya yang berjudul “The Theory of

Corporate Finance: A Historical Overview”, Smith pada tahun 1990

menyatakan bahwa teori pasar efisien merupakan tonggak penting dalam perkembangan teori keuangan dan menyebutnya sebagai salah satu kerangka bangun dasar (fundamental building block) keuangan. Hal senada juga disampaikan oleh Megginson pada tahun 1997 serta Shanken dan Smith pada tahun 1996. Jadi, teori pasar efisien merupakan bagian penting dalam kita membahas teori keuangan perusahaan.

penelitian yang menyatakan adanya ketidak-teraturan (anomali) yang terkait dengan hipotesis pasar efisien, hal ini merupakan penyimpangan terhadap hipotesis pasar yang efisien. Anomali di sini adalah salah satu bentuk dari fenomena yang ada di pasar. Pada anomali ditemukan hal-hal yang seharusnya tidak ada bilamana dianggap bahwa pasar efisien benar-benar ada. Artinya, suatu peristiwa (event) dapat dimanfaatkan untuk memperoleh abnormal

return. Dengan kata lain seorang investor dimungkinkan untuk memperoleh

abnormal return dengan mengandalkan suatu perisitiwa tertentu. Anomali

yang ada, tidak hanya ditemukan pada satu jenis bentuk pasar efisien saja, tetapi ditemukan pada bentuk pasar efisien yang lain. Artinya, bukti empiris adanya anomali di pasar modal muncul pada semua bentuk pasar efisien, walaupun kebanyakan ditemukan pada bentuk efisien semi-kuat (semi strong). Dalam teori keuangan, dikenal sedikitnya empat macam anomali pasar. Keempat anomali tersebut adalah anomali perusahaan (firm anomalies), anomali musiman (seasonal anomalies), anomali peristiwa atau kejadian

(event anomalies), dan anomali akuntansi (accounting anomalies).

Akan tetapi tidak semua penelitian mengatakan bahwa tingkat keuntungan menjelang hari libur menunjukkan hasil yang positif, contoh dalam wacana media masa Suara Merdeka mengenai pengaruh libur Lebaran dan Mood investor yang menyatakan bahwa beberapa hari menjelang libur panjang Idul Fitri tahun 2005, suasana di Bursa Efek Indonesia benar-benar sepi. Nilai perdagangan dan frekuensi perdagangan relatif tidak bergairah, tidak seperti jauh hari sebelumnya. Apakah investor lebih banyak menggunakan waktunya untuk meningkatkan ibadah dan turut serta dalam memperingati hari besar bangsa Indonesia itu, ataukah ada faktor lainnya?

Telaah teoritis dan beberapa penelitian empiris telah mencoba mengaitkan antara peristiwa hari libur tertentu dengan kinerja pada bursa efek. Dampak dari peristiwa hari tertentu tersebut dinamakan holiday effect. Untuk mengetahui pengaruh dari peristiwa hari libur tertentu terhadap kinerja bursa, faktor yang dipertimbangkan, yaitu perkembangan transaksi perdagangan, nilai maupun perkembangan harga saham. Perkembangan faktor-faktor itu dibandingkan selama periode waktu pra libur dan post holiday atau paska libur. Jika ada perbedaan yang signifikan antar waktu itu, maka dirumuskan peristiwa hari libur tertentu mempunyai pengaruh signifikan terhadap kinerja bursa.

bila membeli saham dilakukan bursa paska libur. Demikian pula akan terjadi efek negatif bila terjadi keadaan yang sebaliknya, yaitu sebelum libur, bursa efek sepi dari pembeli.

Menjelang hari raya Idul Fitri tahun 2005, selain transaksi perdagangan sepi, juga telah terjadi penurunan kinerja di BEI. Di awal pekan indeks harga saham gabungan (IHSG) dibuka pada posisi 1.075,9 dan akhir pekan ditutup pada posisi 1.058,3 atau turun 1,6%. Penelitian yang dilakukan pada Bursa Efek Indonesia dalam kurun waktu antara 1998 sampai 2003, umumnya menunjukkan sesudah libur hari raya Idul Fitri, kinerja bursa sedikit membaik dibandingkan sebelum libur.

Beberapa peneliti mengungkapkan hal itu akan tergantung mood dari para investor, apakah mereka pada keadaan mood tinggi (highest mood) atau dalam keadaan mood rendah (lowest mood). Jika investor dalam keadaan mood tinggi, maka mereka akan berselera dan bersemangat bertransaksi. Sebaliknya jika dalam keadaan mood rendah mereka tidak akan bergairah dalam bertransaksi.

mood tinggi. Sebaliknya jika mood masyarakat pesimistis, maka investor akan cenderung pesimistis dan dalam keadaan mood rendah. Mood menggambarkan karakter yang sedang melekat pada diri investor.

Penelitian terdahulu yang menganalisa tentang pasar efisien dan anomali-anomalinya, ialah : Ahmad Rodoni (2004) melakukan penelitian tentang Anomali Kalender : Pengaruh Keuntungan Menjelang Hari Libur Dan Keuntungan Bulan Januari. Dengan hasil penelitian pengaruh hari cuti umum menunjukkan bahwa keuntungan saham pada hari menjelang cuti umum mempunyai keuntungan positif lebih besar dibandingkan dengan hari perdagangan biasa, akan tetapi beliau hanya menemukan beberapa saham saja yang menunjukkan perbedaan yang signifikan daripada saham secara keseluruhannya, yaitu 40 saham. Dan beliau juga menemukan hasil bahwa pengaruh bulan Januari tidak ada di BEJ.

Fazal J. Seyyed, Abraham Abraham, Mohsen Al-Hajji ( 2005 ) didalam penelitiannya yang berjudul Seasonality in stock returns and volatility: The

Ramadan Effect meneliti pengaruh bulan Ramadan terhadap tingkat return dan

volatilitas dari bursa saham Saudi secara keseluruhan, Objek penelitian,

volatilitas, terdapat sebuah kemerosotan yang berpengaruh di keadaan

volatilitas. Hal ini tampak konsisten dengan aktivitas pasar yang menurun.

Rr. Iramani dan Ansyori Mahdi (2006) melakukan penelitian tentang Pengaruh Hari Perdagangan Terhadap Return Saham pada BEJ yang menggunakan monday effect, week four effect, rogalski effect dengan hasil penelitian menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap return saham harian pada Bursa Efek Jakarta tahun 2005. Hal ini membuktikan bahwa terjadi fenomena day of week effect di Bursa Efek Indonesia, dimana return terrendah terjadi pada hari Senin dan return tertinggi terjadi pada hari Selasa. Hasil empiris ini juga memberikan bukti bahwa terjadi Monday Effect pada Bursa Efek Jakarta pada tahun 2005. Fenomena

week four effect juga berhasil ditemukan pada Bursa Efek Jakarta pada tahun

2005, dimana return negatif signifikan terjadi pada hari Senin minggu keempat dan kelima setiap akhir bulan. Namun penelitian ini tidak berhasil menemukan bukti terjadinya adanya RogalskiEffect pada bulan April diBursa Efek Jakarta pada tahun 2005.

Dari penelitian-penelitian tersebut, maka menarik untuk diteliti kembali mengenai anomali kalender yaitu untuk membuktikan adanya pengaruh hari libur terhadap return satu hari menjelang hari libur, yang menghasilakan

rumusan tertentu untuk mencerminkan tingkat aktivitas dan fluktuasi sebuah

bursa efek Jadi penelitian ini mencakup keseluruhan kegiatan saham

perusahaan yang terdaftar di Bursa Efek Indonesia, dimana objek penelitiannya adalah : Indeks Harga Saham Gabungan (IHSG), Indeks LQ-45, Indeks JII dan Indeks Sektoral yang terdiri dari sembilan sektor, yaitu :

Agriculture, Basic Industry and Commodity, Construction, Property, and Real

Estate, Consumer Goods, Finance, Infrastructure and Utility, Mining,

Miscellaneous Industry, and Trade and Service di BEI periode 2003 hingga 2007.

B. Identifikasi Masalah

Terdapat banyak faktor yang dapat mempengaruhi return, antara lain adalah :

1. Faktor Makro Ekonomi seperti tingkat suku bunga, tingkat inflasi, nilai tukar, dan lain sebagainya.

2. Faktor Fundamental Perusahaan seperti rasio-rasio keuangan, ukuran perusahaan (size effect), rasio nilai buku dan pasar (book value to market value ratio)

3. Faktor penanggalan dan musim, yang dikenal dengan istilah calender anomalies atau seasonalities seperti January effect, Monday effect, Day of the week effect, Week four effect, Weekend effect, Rogalski effect, Holiday

C. Pembatasan Masalah

Berdasarkan identifikasi permasalahan diatas baik dari faktor makro ekonomi, faktor fundamental, dan faktor penanggalan dan musim dapat mempengaruhi return saham di pasar modal. Dengan adanya teori pasar efisien di pasar modal yang menyatakan bahwa pengertian pasar modal yang efisien secara umum adalah suatu pasar yang bereaksi terhadap suatu informasi dengan cepat dan akurat sehingga harga-harga surat berharga telah mencerminkan semua informasi yang tersedia dan semakin cepatnya informasi yang diserap dalam pasar modal tersebut. Dengan adanya anomali kalender terhadap perubahan keuntungan saham yang masih menjadi fenomena di bursa efek indonesia. Oleh karena itu, untuk membuktikan fenomena tersebut diperlukan penelitian terhadap perubahan keuntungan harga saham, apakah perubahan harga saham menunjukkan penyimpangan kearah tertentu. Diantara cara yang dapat dilakukan untuk membuktikan adanya anomali kalender dengan melihat perubahan harga pada ” pengaruh hari libur terhadap return

menjelang hari libur ”. Objek penelitian pada Indeks Harga Saham Gabungan (IHSG), Indeks LQ-45, Indeks JII dan sembilan Indeks Sektoral di BEI periode 2003 hingga 2007.

D. Perumusan Masalah

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, tujuan penelitian ini adalah untuk membuktikan adanya anomali kalender yaitu holiday effect terhadap

return satu hari menjelang hari libur pada Indeks Harga Saham

Gabungan (IHSG), Indeks LQ-45, Indeks JII dan Sembilan Indeks Sektoral di BEI periode 2003 hingga 2007.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian, maka manfaat penelitian ini adalah :

a. Bagi Penulis

Agar dapat memperluas pengetahuan tentang karakteristik pasar efeisien, anomali-anomali yang terdapat didalam pasar efeisien, dan pasar modal pada umumnya, dan mengetahui faktor-faktor yang mempengaruhi return di pasar modal khususnya.

b. Bagi Investor

c. Bagi Akademis

BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Pasar Efisien

(Didalam penelitian Tatang Ary Gumanti dan Elok Sri Utami, 2002 : 2). Konsep pasar efisien pertama kali dikemukakan dan dipopulerkan oleh Fama pada tahun 1970. Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal (capital market) dan pasar uang. Suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh return tidak normal (abnormal return), setelah disesuaikan dengan risiko, dengan menggunakan strategi perdagangan yang ada. Artinya, harga-harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada atau “stock prices reflect all available information”. Ekspresi yang lain menyebutkan bahwa dalam pasar yang efisien harga-harga asset atau sekuritas secara cepat dan utuh mencerminkan informasi yang tersedia tentang aset atau sekuritas tersebut.

private information). Masing-masing kelompok informasi tersebut mencerminkan sejauh mana tingkat efisiensi suatu pasar.

(Jones, 2008 : 321) pasar efisien merupakan pasar dimana harga dari semua sekuritas bereaksi secara cepat atau akurat dan mencerminkan semua informasi yang tersedia. Jones menyebutkan bahwa didalam pasar efisien, bahwa arus harga surat berharga dari setiap perusahaan adalah relevan dan didalam pasar efisien, harga-harga surat berharga mencerminkan semua informasi yang tersedia sehingga penewaran tingkat retrun konsisten terhadap tingkat resiko. Dan Jones juga menyebutkan bahwa harga sekarang suatu saham (sekuritas) mencerminkan dua jenis informasi, yaitu informasi yang sudah diketahui dan informasi yang masih memerlukan dugaan. Informasi yang sudah diketahui meliputi dua macam, yaitu informasi masa lalu (misalnya laba tahun atau kuartal yang lalu) dan informasi saat ini (current

information) selain juga kejadian atau peristiwa yang telah diumumkan tetapi

masih akan terjadi (misalnya rencana pemisahan saham).

(Suad Husnan, 1996 : 256) yaitu : Pasar modal yang efisien didefinisikan sebagai pasar yang harga sekuritasnya telah mencerminkan semua informasi yang relevan semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut.

surat berharga saat ini memberikan estimasi terbaik tentang nilai yang sebenarnya.

(Rose, 2000 : 51) mendefinisikan pasar modal yang efisien ialah :

Efficient in hypotesis is a theory of the financial markets that argues that

security prices tend to fluctuate randomly around their intrinsic value, return

quicly to equilibrium and fully reflect the latest information available.

Hipotesis pasar modal yang efisien adalah sebuah teori pasar keuangan dimana harga-harga surat berharga cenderung berfluktuasi secara acak dengan sektor nilai intrinsik, cepatnya prgerakan return ke titik ekuilibrium dan secara menyeluruh merefleksikan informasi-informasi terbaru yang tersedia.

(Higgin S, 2001 : 169) pasar modal yang efisien merupakan pasar dimana harga-harga menyesuaikan secara cepat terhadap informasi baru dan harga-harga saat ini merefleksikan secara penuh yang tersedia tentang aset-aset yang diperdagangkan.

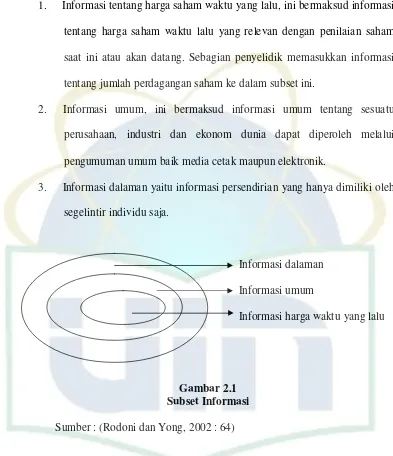

1. Informasi tentang harga saham waktu yang lalu, ini bermaksud informasi tentang harga saham waktu lalu yang relevan dengan penilaian saham saat ini atau akan datang. Sebagian penyelidik memasukkan informasi tentang jumlah perdagangan saham ke dalam subset ini.

2. Informasi umum, ini bermaksud informasi umum tentang sesuatu perusahaan, industri dan ekonom dunia dapat diperoleh melalui pengumuman umum baik media cetak maupun elektronik.

3. Informasi dalaman yaitu informasi persendirian yang hanya dimiliki oleh segelintir individu saja.

Informasi dalaman Informasi umum

Informasi harga waktu yang lalu

Gambar 2.1 Subset Informasi

Sumber : (Rodoni dan Yong, 2002 : 64)

Ciri-ciri pasar yang tidak efisien (H,M. Jogiyanto, 2003 : 394) :

2. Harga dari informasi adalah mahal dan terdapat akses yang tidak seragam antara pelaku pasar yang satu dengan yang lainnya terhadap suatu informasi yang sama.

3. Informasi yang disebarkan dapat diprediksi dengan baik oleh sebagian pelaku-pelaku pasar.

4. investor adalah individual-individual yang lugas (navie investor) dan tidak canggih (unsophisticated investor). Untuk pasar yang tidak efisien, masih banyak investor yang bereaksi terhadap informasi secara lugas

(navie fashion), karena mereka mempunyai kemempuan terbatas di

dalam mengartikan dan menginterpretasikan informasi yang diterima. Membahas pasar efisien, pasti menimbulkan pertanyaan mengapa harus ada konsep pasar efisien dan mungkinkah pasar efisien ada dalam kehidupan nyata. Untuk menjawab pertanyaan tersebut, kondisi-kondisi berikut idealnya harus terpenuhi (H,M. Jogiyanto, 2003 : 393):

1. Banyak terdapat investor rasional dan berorientasi pada maksimisasi keuntungan yang secara aktif berpartisipasi di pasar dengan menganalisis, menilai, dan berdagan saham. Investor-investor ini adalah

price taker, artinya pelaku itu sendiri tidak akan dapat mempengaruhi harga suatu sekuritas.

3. Informasi diperoleh dalam bentuk acak, dalam arti setiap pengumuman yang ada di pasar adalah bebas atau tidak terpengaruh dari pengumuman yang lain.

4. Investor bereaksi dengan cepat dan sepenuhnya terhadap informasi baru yang masuk di pasar, yang menyebabkan harga saham segera melakukan penyesuaian.

Kondisi-kondisi di atas mungkin terkesan kaku atau akan sulit untuk dapat dipenuhi dalam kehidupan sehari-hari. Harus diakui bahwa akan sulit sekali untuk mewujudkan kondisi sebagaimana di atas. Walaupun demikian, perlu dipertimbangkan seberapa dekat kondisi-kondisi tersebut dengan kenyataan yang ada di pasar satu per satu.

Investor pasti senantiasa memperhatikan pergerakan harga di pasar. Artinya, baik investor individual maupun institusi mengikuti pergerakan pasar tiap saat secara seksama, dan selalu siap untuk melakukan traksaksi beli atau jual manakala menurut perhitungan akan didapat hasil yang menguntungkan. Dengan kata lain, investor yang secara cepat dapat mengetahui potensi adanya nilai tambah akan dapat memperoleh keuntungan dengan menggunakan pilihan strategi yang tepat.

dapat dengan mudah diperoleh dan hampir setiap saat sama seperti halnya informasi yang disampaikan lewat radio, televisi, atau alat komunikasi khusus yang tersedia bagi investor yang rela untuk membayar untuk mendapatkannya. Fleksibilitas dan bervariasinya sumber dan jenis informasi memungkinkan investor untuk mendapatkan informasi secara gratis.

Informasi diperoleh dalam bentuk acak dan bebas yang setiap saat dapat muncul. Artinya, hampir semua investor tidak dapat memprediksi kapan perusahaan akan mengumumkan perkembangan baru yang penting, kapan perang akan terjadi, kapan pemogokan tenaga kerja akan terjadi, kapan nilai tukar mata uang akan turun atau naik, atau kapan pemimpin negara akan mengalami serangan jantung dan mati mendadak. Walaupun ada ketergantungan terhadap beberapa informasi sepanjang waktu, tetap saja bahwa pengumuman suatu peristiwa, misalnya adanya corporate actions, adalah independen dan dapat muncul setiap saat, dengan kata lain acak.

B. Bentuk Pasar Efisien

Menurut Fama pada tahun 1970 bentuk efisien pasar dapat dikelompokkan menjadi tiga, yang dikenal sebagai hipotesis pasar efisien

(efficient market hypothesis). Ketiga bentuk efisien pasar dimaksud adalah (1)

hipotesis pasar efisien bentuk lemah (weak form of the efficient market

hypothesis), (2) hipotesis pasar efisien bentuk setengah kuat (semistrongform

of the efficient market hypothesis), dan hipotesis pasar efisien bentuk kuat

(strong form of the efficient market hypothesis). Masing-masing bentuk pasar

efisien tersebut terkait erat dengan sajauh mana penyerapan informasi terjadi di pasar. Dalam hal ini Levy pada tahun 1996 menggambarkan dengan cukup jelas tentang bagaimana keterkaitan antara informasi dan pasar efisien.

Gambar 2.2

Sumber Data dalam Kaitannya dengan Pandangan Seseorang tentang Efisien Tidaknya Sebuah Pasar Modal

(Sumber: Levy, 1996 : 419)

berdasarkan pada tingkat efisiensinya, pasar dapat dikelompokkan menjadi lima kelompok, dimana kelompok pasar dengan efisiensi terendah disebut pasar tidak efisien, sedangkan yang tertinggi tingkatannya adalah pasar efisien sempurna. Bila dikaitkan hubungan antaratingkat informasi dan tingkat efisiensi pasar, nampak jelas bahwa kelima kelompok pada masing-masing bagian saling berkorespondensi. Misalnya, pasar dikatakan tidak efisien bilamana semua informasi yang ada dan tersedia dapat dimanfaatkan untuk memperoleh abnormal return di pasar. Dikatakan pasar efisien sempurna bilamana tidak sebuah informasipun yang dapat dimanfaatkan untuk memperoleh abnormalreturn di pasar.

Berbeda dengan Fama pada tahun 1970 yang membagi jenis pasar efisien menjadi tiga berdasarkan pada kekuatan data yang ada, West pada tahun 1975 membagi pasar efisien menjadi dua macam, yaitu pasar efisien secara operasional atau internal (operationally or internally efficient market) dan pasar efisien secara eksternal atau harga (price or externally efficient

market). Dikatakan pasar efisien secara operasional bilamana investor dikenai

Informasi yang tersedia tersebut merupakan informasi yang relevan untuk dipergunakan dalam penilaian sekuritas. Informasi relevan dalam hal ini adalah informasi yang dengan segera tercermin pada harga sekuritas.

Definisi pasar efisien juga dapat ditinjau berdasarkan pada distribusi informasi. (Beaver, 1986:130) mencoba untuk melihat pasar efisien dari sudut pandang distribusi informasi dengan mengatakan bahwa “a security market is said to be efficient with respect to an information system if and only if the

prices act as if everyone observesthe signals from that information system”.

Menurut definisi ini, harga merupakan cermin dari adanya pemahaman menyeluruh (universal) atas suatu informasi sehingga jika harga memiliki kandungan informasi, maka dikatakan bahwa harga yang terbentuk ‘sepenuhnya mencerminkan’ sistem informasi.

Walaupun ada tiga definisi pasar efisien yang kita kenal, pembahasan dalam tulisan ini ditekankan pada definisi pasar efisien menurut Fama pada tahun 1970, karena definisi pasar efisien tersebut yang paling mendapat perhatian dan paling sering diuji. Selain itu, secara teoritis, operasional, dan empiris pengujian tiap bentuk pasar efisien memang berdasarkan pada teori pasar efisien yang dikemukan oleh Fama pada tahun 1970.

1. Hipotesis Pasar Efisien Bentuk Lemah (Weak Form)

saham di awal tahun. Singkatnya, upaya pedagang untuk sesegera mungkin menjual saham tersebut akan secara umum menyebabkan terjadinya penurunan harga pada awal tahun. Bentuk yang sama juga terjadi bilamana sebuah saham memiliki karakter harga yang secara historis turun di akhir tahun dan naik di awal-awal perdagangan setiap tahun. Apabila kondisi pasar memang demikian, artinya bahwa harga yang terbentuk mencerminkan perilaku harga secara historis, bentuk pasar efisien lemah dapat dikatakan terpenuhi.

Jika hipotesis pasar bentuk lemah terpenuhi, dan akibatnya harga adalah bebas (independent) dari bentuk harga saham historis, maka dapat dikatakan bahwa perubahan-perubahan harga akan mengikuti kaedah jalan acak (random walk) manakala pengujian hanya dilakukan terhadap perubahan harga secara historis. Jalan acak adalah konsep statistik yang memprediksi bahwa keluaran (output) berikutnya (akan datang) dalam suatu urutan tidak tergantung pada keluaran (output) sebelumnya. Contoh sederhana dari penerapan kaedah jalan acak adalah pelemparan uang receh, yang misalnya, satu sisi bergambar kepala dan sisi lainnya bergambar pohon. Walaupun dalam tiga lemparan pertama yang keluar adalah gambar kepala, tidak berarti bahwa lemparan yang berikutnya akan keluar lagi gambar kepala. Hasil untuk lemparan berikutnya sama sekali tidak tergantung pada lemparan pertama atau kedua.

tidak selamanya akan begitu, karena perubahan harga mengikuti kaedah jalan acak. Seandainya saat ini sekuritas yang dimiliki harganya adalah Rp 1000,- maka setiap periode harganya akan naik sebesar 12% dengan kemungkinan 75% atau turun 10% dengan kemungkinan 25%. Dalam hal ini jelas bahwa tiga per-empat dari keluaran akan menghasilkan return 12% sedangkan seperempatnya akan menghasilkan return -10%. Selanjutnya dapat dihitung

return yang diharapkan (expected return) adalah E(R) = 0,75 (12%) + 0,25 (-10%) = 6,5%.

Walaupun tingkat pengembalian yang diharapkan di sini adalah 6,5%, nilai yang sebenarnya tetap saja merupakan nilai yang acak (tidak dapat diketahui dengan pasti). Sehingga, dalam hal ini kita dapat mengatakan bahwa harga sekuritas mengikuti kaedah jalan acak. Strategi perdagangan yang menggunakan data pasar histories (umumnya harga saham) dikenal dengan sebutan analisis teknikal (TechnicalAnalysis).

2. Hipotesis Pasar Efisien Bentuk Semi-Kuat (Semi-Strong Form)

Menurut hipotesis pasar efisien bentuk semi-kuat, dalam artikel yang lain Fama pada tahun 1991 menyebutnya sebagai studi peristiwa (event

studies), harga mencerminkan semua informasi publik yang relevan. Di

dapat berupa peraturan keuangan lain seperti pajak bangunan (property) atau suku bunga dan/atau beta saham termasuk rating perusahaan.

Menurut konsep semi-kuat, investor tidak akan mampu untuk memperoleh abnormal returns dengan menggunakan strategi yang dibangun berdasarkan informasi yang tersedia di publik. Dengan kata lain, analisis terhadap laporan keuangan tidak memberikan manfaat apa-apa. Ide dari pandangan ini adalah bahwa sekali informasi tersebut menjadi informasi publik (umum), artinya tersebar di pasar, maka semua investor akan bereaksi dengan cepat dan mendorong harga naik untuk mencerminkan semua informasi publik yang ada. Jadi, informasi yang baru saja didapat dari membaca koran Bisnis Indonesia atau Kompas, misalnya mengenai penemuan obat baru atau ancaman akan munculnya perang di Kawasan Asia Timur atau Timur Tengah, dengan segera sudah tercermin pada harga sekuritas. Investor sudah tidak mungkin mendapatkan abnormal return ketika melakukan transaksi di pasar modal berdasarkan informasi publik tersebut. Harga pada tingkat beli atau jual saham sudah lebih dahulu mencerminkan informasi tersebut karena pasar akan dengan segera bereaksi.

untuk mengidentifikasi saham yang salah harga (mispriced) disebut investor tersebut melakukan analisis fundamental (FundamentalAnalysis).

3. Hipotesis Pasar Efisien Bentuk Kuat (Strong Form)

(Bodie, 2008 : 361) Pasar efisien bentuk kuat menyatakan bahwa harga yang terjadi mencerminkan semua informasi yang ada, baik informasi publik (public information) maupun informasi pribadi (private information). Jadi, dalam hal ini, bentuk kuat mencakup semua informasi historis yang relevan dan juga informasi yang ada di publik yang relevan, disamping juga informasi yang hanya diketahui oleh beberapa pihak saja, misalnya manajemen perusahaan, dewan direksi, dan kreditor.

dengan menggunakan informasi orang dalam atau tepatnya perdagangan oleh orang dalam (insider trading) tidak dibenarkan dan dilarang.

Bentuk pasar efisien kuat merupakan bentuk pasar efisien paling ketat. Hal ini terkait dengan pengertiannya bahwa harga pasar mencerminkan semua informasi, baik publik maupun nonpublik. Dalam kaitannya dengan hal tersebut, maka dalam konteks pasar efisien bentuk kuat tidak ada seorangpun baik individu maupun institusi dapat memperoleh abnormal return, untuk suatu periode tertentu, dengan menggunakan informasi yang tersedia di publik dalam konteks kelebihan informasi, termasuk di dalamnya informasi yang hanya dapat diakses oleh orang-orang tertentu.

Beberapa bukti empiris mendukung adanya pasar efisien, khususnya di Amerika Serikat, tetapi bukti-bukti yang tidak mendukung juga banyak. Sehingga, efisien tidaknya pasar modal, atau tepatnya masuk dalam kelompok bentuk efisien mana sebuah pasar modal, tergantung dari ada tidaknya bukti tentang abnormal return yang dapat diperoleh oleh investor.

C. Anomali Pasar (Market Anomalies)

Dalam membahas pengujian pasar efisien, maka harus juga membahas tentang adanya ketidak-teraturan (anomali) yang ada yang terkait dengan hipotesis pasar efisien. Anomali di sini adalah salah satu bentuk dari fenomena yang ada di pasar. Pada anomali ditemukan hal-hal yang seharusnya tidak ada bilamana dianggap bahwa pasar efisien benar-benar ada. Artinya, suatu peristiwa (event) dapat dimanfaatkan untuk memperoleh abnormal return.

Dengan kata lain seorang investor dimungkinkan untuk memperoleh abnormal

return dengan mengandalkan suatu perisitiwa tertentu. Anomali yang ada,

tidak hanya ditemukan pada satu jenis bentuk pasar efisien saja, tetapi ditemukan pada bentuk pasar efisien yang lain. Artinya, bukti empiris adanya anomali di pasar modal muncul pada semua bentuk pasar efisien, walaupun kebanyakan ditemukan pada bentuk efisien semi-kuat (semi strong).

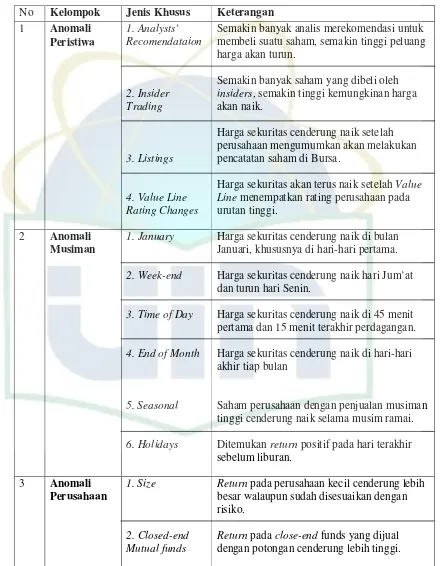

Dalam teori keuangan, dikenal sedikitnya empat macam anomali pasar. Keempat anomali tersebut adalah anomali perusahaan (firm anomalies), anomali musiman (seasonal anomalies), anomali peristiwa atau kejadian

(event anomalies), dan anomaly akuntansi (accounting anomalies). Tabel 2.1

Tabel 2.1

Ringkasan Anomali Pasar

No Kelompok Jenis Khusus Keterangan

1 Anomali

Semakin banyak analis merekomendasi untuk membeli suatu saham, semakin tinggi peluang harga akan turun.

Semakin banyak saham yang dibeli oleh

insiders, semakin tinggi kemungkinan harga

akan naik.

Harga sekuritas cenderung naik setelah perusahaan mengumumkan akan melakukan pencatatan saham di Bursa.

Harga sekuritas akan terus naik setelah Value

Line menempatkan rating perusahaan pada

urutan tinggi.

Harga sekuritas cenderung naik di bulan Januari, khususnya di hari-hari pertama. Harga sekuritas cenderung naik hari Jum’at dan turun hari Senin.

Harga sekuritas cenderung naik di 45 menit pertama dan 15 menit terakhir perdagangan. Harga sekuritas cenderung naik di hari-hari akhir tiap bulan

Saham perusahaan dengan penjualan musiman tinggi cenderung naik selama musim ramai. Ditemukan return positif pada hari terakhir sebelum liburan.

Return pada perusahaan kecil cenderung lebih

besar walaupun sudah disesuaikan dengan risiko.

3. Neglect

4. Institutional Holdings

Perusahaan yang tidak diikuti oleh banyak analis cenderung menghasilkan return lebih tinggi.

Perusahaan yang dimiliki oleh sedikit institusi cenderung memiliki return lebih tinggi.

4 Anomali

Akuntansi

1. P/E

2. Earnings Surprise

3. Price/Sales

4. Price/Book

5. Dividend Yield

6. Earnings Momentum

Saham dengan P/E ratio rendah cenderung memiliki return yang lebih tinggi.

Saham dengan capaian earnings lebih tinggi dari yang diperkirakan cenderung mengalami peningkatan harga.

Jika rasionya rendah cenderung berkinerja lebih baik.

Jika rasionya rendah cenderung berkinerja lebih baik.

Jika yield-nya tinggi cenderung berkinerja lebih baik.

Saham perusahaan yang tingkat pertumbuhan

earnings-nya meningkat cenderung berkinerja

lebih baik. (Sumber: Levy 1996: 436).

Sebagai contoh anomali kalender (Charles P. Jones, 2007 : 339) pengaruh bulan Januari terhadap retrun Nasdaq Composite Index, bahwa selama bulan Januari periode 1985-1999 performa indeks tersebut menunjukkan nilai yang positif

D. Pengaruh Hari Libur

effect), yang terjadi adalah terdapat kecendrungan-kecendrungan return saham pada satu hari sebelum libur (preholiday return) dan return sehari sesudah libur (postholiday return) akan lebih tinggi dibandingkan return saham pada hari-hari perdagangan biasa. Studi Fields pada tahun 1934 merupakan bukti paling awal terhadap pengaruh hari libur. Beliau menemukan bukti bahwa

Dow Jones Industrial Average (DJIA) menunjukkan keuntungan lebih besar

menjelang hari libur dibandingkan dengan hari perdaganan biasa.

E. Return

Didalam penelitian Weny Evanti tahun 2007 Return adalah tingkat keuntungan atau kerugian dari suatu investasi pada periode tertentu. Yaitu perubahan nilai investasi ditambah suatu distribusi selama periode tertentu dibandingkan dengna nilai investasi pada periode awal. Jadi return dihasilkan dari dua sumber, yaitu : pendapatan (arus kas) dan peningkatan harga dari investasi (capital gain / capital loss)

Tingkat hasil pengembalian atau rate of return merupakan suatu pengukuran seberapa besar penerimaan atau pendapatan yang dapat diterima dari suatu investasi dibandingkan terhadap biaya investasi awal yang dikeluarkan.

Return dapat dipandang sebagai penghargaan atas investasi yang

Return yang diperoleh dari suatu investasi yaitu berupa capital gain dan deviden (jika ada). Keuntungan pasar modal atau capital gain yaitu keuntungan penjualan saham akibat selisih dari harga beli dengan harga jual.

Menurut (Jogiyanto, 2003 : 109) return merupakan hasil yang diperoleh dari investasi. Return adalah tingkat keuntungan yang dinikmati pemodal atas suatu investasi yang ditanamkannya.

Return Lazim diformulasikan dalam rumus matematis yaitu :

P

t– P

t-1R =

Pt-1

Dimana : R = Tingkat Keuntungan / Pengembalian Pt = Harga Penutupan Hari Tersebut

Pt-1 = Harga Penutupan Hari Sebelumnya

F. Penelitian Terdahulu

Adapun penelitian-penelitian yang pernah dilakukan sebelumnya, diantaranya : Fields (1934) merupakan orang pertama yang melakukan penelitian mengenai pengaruh hari libur terhadap return saham, hasil penelitian pada Dow Jones Industrial Average (DJIA) menyimpulkan bahwa

return saham cenderung tinggi pada hari menjelang libur dibandingkan pada

hari-hari perdagangan biasa.

rogalski effect. Objek penelitian, mengambil sampel 73 saham yang aktif diperdagangkan di BEI. Dengan periode penelitian adalah 1 Januari 2001 hingga 31 desember 2003. Dengan menggunakan analisis regresi, dan diperoleh hasil terjadinya fenomena day of the week effect di BEI, dimana

return terendah terjadi pada hari senin (Monday effect) dan return tertinggi pada hari jum’at (Weekend effect). Pada periode penelitian yaitu tahun 2001-2003 fenomena week-four effect tidak berhasil diidentifikasi. Sehingga Monday effect tidak hanya digerakan oleh return senin yang negatif di minggu keempat dan kelima. Hal ini mengindikasikan tuntutan likuiditas tidak mempengaruhi aktivitas perdagangan di BEI. Secara keseluruhan juga tidak ada perbedaan antara return jum’at yang negatif dan return jum’at yang positifdalam menggerakan terjadinya Monday effect. Rogalski effect ditemukan terjadi bulan April berkaitan dengan sistim pelaporan laporan keuangan di BEI.

Ariel (1987) (didalam penelitian Ahmad Rodoni : 2004) menemukan bukti bahwa rata-rata keuntungan pada perdagangan menjelang libur menunjukkan keuntungan yang sangat tinggi, yaitu sembilan sampai empat belas kali lipat keuntungan rata-rata dibandingkan dengan hari perdagangan biasa. Beliau menggunakan data keuangan harian, apakah indeks pemberat yang sama (Equally-Weighted) CRSP atau pemberat nilai (Value-Weighted) untuk tahun 1963 hingga1982, dan menemukan bahwa keuntungan rata-rata indeks pemberatyang sama CRSP menjelang libur adalah sembilan kali lipat dibandingkan hari perdagangan biasa. Sedangkan pada indeks saham pemberat nilai CSRP adalah empat belas kali lipat dibandingkan hari perdagangan biasa. Berdasarkan bukti studi periode tersebut juga ditemukan keuntungan saham tinggi menjelang hari libur yang berkelanjutan pada indeks CRSP.

Lakonishok dan Smidt (1988) (didalam penelitian Ahmad Rodoni : 2004) menggunakan keuntungan saham selama 90 tahun di DJIA, menguji sebelum dan sesudah hari libur serta keuntungan harian perdagangan yang bukan pada hari menjelang hari libur. Mereka menemukan bukti tingkat keuntungan rata-rata lebih besar pada hari perdagangan sebelum hari libur dibandingkan hari dengan hari setelah libur. Mereka juga menemukan bahwa rata-rata keuntungan hari senin adalah posotif (0,09%) pada waktu hari selasa sebagai hari libur.

hasil studi menunjukkan kenaikan 35 % terhadap harga saham daripada hari perdagangan biasa dan pengaruh hari libur nampak lebih kuat pada saham-saham berukuran kecil.

Fazal J. Seyyed, Abraham Abraham, Mohsen Al-Hajji (2005) didalam penelitiannya yang berjudul Seasonality in stock returns and volatility: The

Ramadan effect meneliti pengaruh bulan Ramadan terhadap tingkat return dan

volatilitas dari bursa saham Saudi secara keseluruhan, Objek penelitian,

mengambil sampel 6 saham yang aktif diperdagangkan di bursa saham Saudi dan dengan menggunakan metode GARCH dalam penelitiannya. Diperoleh hasil, yaitu : sepanjang bulan Ramadan, segala aktivitas pasar tertuju pada kegiatan keagamaan, yang menyebabkan aktivitas pasar berjalan perlahan. Satu pengujian transaksi data memperlihatkan bahwa adanya kemerosotan transaksi selama bulan suci. Dan mengamati kemerosotan pada keadaan

volatilitas, terdapat sebuah kemerosotan yang berpengaruh di keadaan

Hari libur Nasional

G. Kerangka Pemikiran

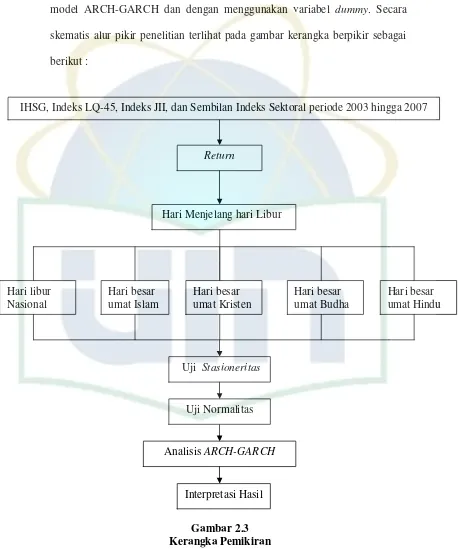

Untuk mengetahui pengaruh keuntungan menjelang hari libur digunakan model ARCH-GARCH dan dengan menggunakan variabel dummy. Secara skematis alur pikir penelitian terlihat pada gambar kerangka berpikir sebagai berikut :

Gambar 2.3 Kerangka Pemikiran

IHSG, Indeks LQ-45, Indeks JII, dan Sembilan Indeks Sektoral periode 2003 hingga 2007

Return

Hari Menjelang hari Libur

Analisis ARCH-GARCH

Hari besar umat Islam

Hari besar umat Kristen

Hari besar umat Budha

Hari besar umat Hindu

Interpretasi Hasil Uji Stasioneritas

H. Hipotesis Penelitian

Berdasarkan landasan teori dan penelitian-penelitian terdahulu, maka dapat diturunkan hipotesis sebagai berikut :

Ho : Tidak terdapat pengaruh secara signifikan hari libur yang terdiri dari : lima hari libur untuk umat Islam (Awal Muharram, Maulid Nabi, Isra Mi’raj, Hari raya Idul Adha, dan Hari Raya Idul Fitri), tiga hari libur untuk umat Kristen (Natal, Wafat Isa Al Masih, dan Kenaikan Isa Al Masih), satu hari libur untuk umat Budha (Waisak), satu hari libur untuk umat Hindu (Nyepi), dan tiga hari libur nasional (Hari Kemerdekaan, Tahun Baru, Hari Raya Imlek) terhadap return menjelang hari libur.

H1 : Terdapat pengaruh secara signifikan hari libur yang terdiri dari : lima hari

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah pengaruh anomali kalender yang terdapat di pasar efisien yaitu : pengaruh hari libur terhadap return,

berdasarkan data yang dikeluarkan oleh Bursa Efek Indonesia (BEI) Data yang dibutuhkan untuk keperluan analisis sejak tahun 2003 - 2007 pada Indeks Harga Saham Gabungan (IHSG), Indeks LQ-45, Indeks JII, dan Sembilan Indeks Saham Sektoral.

B. Metode Penentuan Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh suatu populasi, sehingga sampel harus dapat mewakili populasi. Sampel yang diteliti harus dapat memberikan gambaran yang tepat dari seluruh populasi yang diteliti. Teknik pengambilan sampel, digunakan

purposive-population, yang berarti bahwa populasi diambil untuk memenuhi tujuan

penelitian. Populasi dalam penelitian ini adalah data return pada Indeks Harga Saham Gabungan (IHSG), Indeks LQ-45, Indeks JII, dan Sembilan Indeks Saham Sektoral di BEI periode 2003 hingga 2007.

Wafat Isa Al Masih, dan Kenaikan Isa Al Masih), satu hari libur untuk umat Budha (Waisak), satu hari libur untuk umat Hindu (Nyepi), dan tiga hari libur nasional (Hari Kemerdekaan, Tahun Baru, Hari Raya Imlek) dimana semua data menggunakan data harian.

C. Metode Pengumpulan Data

1. Data Sekunder

Penelitian menggunakan data sekunder yang telah tersedia. data

closing price IHSG, Indeks LQ-45, Indeks JII, dan Sembilan Indeks

Sektoral menggunakan database yang dimiliki oleh Pusat Referensi Pasar Modal (PRPM). Data sekunder adalah data yang diperoleh dari pihak lain. Untuk periode penelitian selama lima tahun (Januari 2003 hingga Desember 2007), data yang digunakan adalah data harian IHSG, Indeks LQ-45, Indeks JII, dan Sembilan Indeks Saham Sektoral. Data tersebut digunakan untuk menghitung return harian.

perdagangan. Dalam studi ini cara yang kedua dipergunakan, karena keuntungan nol merupakan keuntungan sebenarnya bagi investor apabila tidak ada perdagangan.

2. Kepustakaan

Pengumpulan data dilengkapi pula dengan membaca dan mempelajari serta menganalisis literature yang sumber-sumbernya dari buku-buku, jurnal-jurnal yang berkaitan dengan penelitian ini. Sedangkan untuk variable independentnya dibatasi pada efek hari libur.

D. Metode Analisis

1. Stasioneritas

(Nachrowi dan Hardius Usman, 2006 : 340) Data time series

Uji yang sangat sederhana untuk melihat stasioneritas data adalah dengan analisis grafik, yang dilakukan dengan membuat plot antara nilai observasi (Y) dan waktu (t). Akan tetapi, dalam menetukan stasioner dengan menggunakan grafik tidaklah mudah. Sngat mungkin terjadi, beberapa orang akan mengambil kesimpulan yang berbeda terhadap suatu grafik, karena keputusan diambil secara subjektif. Disamping itu, bila grafik dibuat pada skala ukuran berbeda, maka dimungkinkan pula terjadi perbedaan pengambilan keputusan. Untuk itulah dibutuhkan uji formal dalam menentukan stasioneritas data, yaitu uji Unit Root Test.

2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah sebuah model variabel-variabel regresi mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. (Singgih Santoso, 2000 : 213 ).

Untuk dapat mengetahui apakah model regresi tersebut mengalami normalitas atau tidak dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Adapun dasar pengambilan keputusan menurut Singgih Santoso 2000 : 214) adalah :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka regresi asumsi normalitas.

3. Analisis ARCH-GARCH

(Nachrowi dan Hardius Usman, 2006 : 419) Pada umumnya data

cross section sering memunculkan varians yang heteroskedastis. Akan

tetapi, bukan berarti data time series terhindar dari permasalahan tersebut. Data keuangan, seperti : indeks harga saham, inflasi, nilai tukar, atau suku bunga seringkali mempunyai varian error yang tidak konstan. Data yang digunakan dalam penelitian ini adalah data keuangan yang bersifat time series yaitu Indeks Harga Saham Gabungan (IHSG), Indeks LQ-45, Indeks JII, dan Indeks Saham Sektoral. Data dalam penelitian ini mempunyai varian error (et) yang tidak konstan (heteroskedastisitas).

Dalam metode ARCH dan GARCH varian error (et) yang tidak konstan

(heteroskedastisitas) itu dapat dimanfaatkan untuk membuat model.

Berdasarkan alasan diatas maka sangatlah tepat untuk menggunakan model ARCH dan GARCH sebagai metode analisis dalam penelitian ini. Dalam metode ARCH dan GARCH tidak memandang

heteroskedastisitas sebagai permasalahan, tetapi justru memanfaatkan

kondisi tersebut untuk membuat model. Bahkan dengan memanfaatkan

heteroskedastisitas dalam error dengan tepat, maka akan diperoleh

demikian menunjukkan adanya heteroskedastisitas karena terdapat

varian error yang bsarnya tergantung pada volatilitaserror di masa lalu. Data yang mempunyai sifat heteroskedastisitas seperti ini dapat dimodelkan dengan Auto Regressive Conditional Heteroscedasticity

(ARCH) yang dikenalkan oleh Robet Engle. Pada intinya model ARCH dapat dijelaskan sebagai berikut :

Dapat dilihat pada model regresi majemuk berikut : yt = bo + b1 x1t + b2 x2t + et

t2 atau varian etheteroskedastisitas, dan mengikuti persamaan berikut :

t2 = 0 + 1 e2t-1; t2 = var (et)

dapat dilihat bahwa var (et) dijelaskan oleh dua komponen :

a. Komponen konstanta : 0

b. Komponen variabel : 1 e2t-1 : yang disebutkomponen ARCH

Pada model ini , et heteroskedastisitas, conditional pada e2 t-1

dengan menambahkan informasi conditional ini estimator dari a, b1, b2,

b3, b4….bn menjadi lebih efisien.

Model ARCH (1), dimana var (et) tergantung hanya pada volatilitas

satu periode lalu, seperti pada t2 = 0 + 1 e2t-1, disebut model ARCH .

sedangkan secara umum, bila var (et) tergantung pada volatilitas

beberapa periode lalu seperti t2 = 0 + 1 e2t-1+ 2 e2t-2+ ... + p e2t-p

p

t2 = 0 + i e 2t-i

i = 1

Pada model ini, agar varian menjadi positif (var ( e2) > 0), maka harus dibuat pembatasan, yaitu : 0 > 0 dan 0 < 1 < 1. untuk

mengestimasi a, b1, b2, b3, b4….bn serta 0 dan 1 teknik yang digunakan

biasanya teknik maximum likelhood, dalam penelitian ini proses estimasi model tersebut menggunakan program Eviews 4.1.

Pada model ARCH (p) tersebut, dengan jumlah p yang relatif besar akan mengakibatkan banyaknya parameter yang harus diestimasi, agar parameter yang diestimasi tidak terlalu banyak, var (et) dapat dijadkan

model berikut :

t2 = 0 + 1 e2t-1+ 1 2t-1

model ini disebut model GARCH (1) karena t2 tergantung pada e2 t-1 dan 2t-1 yang masing-masing mempunyai lag waktu satu. Sama halnya

dengan model ARCH, agar varian menjadi posotif (var ( e2) > 0), maka pada model ini juga harus dibuat pembatasan, yaitu 0 > 0 ; 1 dan 1 0

; dan 1 + 1 < 1.

Sebagaimana ARCH, maka model GARCH ini juga dapat diestimasi dengan teknik maximum likelhood.

Secara umum, var (et) dapat direpresentasikan dengan bentuk :

p q

t2 = 0 + i e2t-i + 1 2t-1

i =1 i =1

model tersebut disebut model GARCH (p,q)

Dari model tersebut terlihat bahwa besaran var (et) selain diduga

tergantung pada e2 juga tergantung pada 2 pada masa lalu. Didalam penelitian ini pengaruh hari libur terhadap return Indeks JII dan empat Indeks sektoral diuji dengan mempergunakan spesifikasi TARCH, karena varian error tergantung pada regresor yang merupakan variabel

dummy. Persamaan (1) digunakan untuk mengestimasi pengaruh hari

libur terhadap retrun IHSG, Indeks LQ-45, Indeks JII dan sembilan Indeks sektoral, dengan menambahkan variabel dummy. Model Threshold ARCH (TARCH) :

p q

t2

=

0+

ie

2t-i+

1 2 t-1+

y

e

2t-1d

t-1(1)

i=1 i=1Dimana dt = 1 untuk retrun menjelang hari libur, dan 0 untuk retrun hari

perdagangan lainya.

E. Operasional Variabel Penelitian

1. Variabel Independen

a. Hari Libur

akan memberikan keuntungan rata-rata tinggi dibandingkan dengan hari perdagangan biasa. Dalam penelitian ini variabel independen bersifat kategorikal (Wahid Sulaiman, 2004 : 126), yang dilambangkan dengan :

X1 : Libur Nasional

1 untuk retrun sehari sebelum hari libur 0 untuk retrun hari perdagangan lainnya X2 : Libur Umat Islam

1 untuk retrun sehari sebelum hari libur 0 untuk retrun hari perdagangan lainnya X3 : Libur Umat Kristen

1 untuk retrun sehari sebelum hari libur 0 untuk retrun hari perdagangan lainnya X3 : Libur Umat Hindu

1 untuk retrun sehari sebelum hari libur 0 untuk retrun hari perdagangan lainnya X3 : Libur Umat Budha

2. Variable Dependen

a. Return

Menurut (Jogiyanto, 2003:109) Return atau Tingkat keuntungan adalah seluruh pendapatan bersih yang diterima pemegang saham pada suatu akhir periode tertentu. Lazim diformulasikan dalam rumus matematis yaitu :

Pt

– P

t-1R

=Pt-1

Dimana : R = Tingkat Keuntungan / Pengembalian Pt = Harga Penutupan Hari Tersebut

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Pasar Modal di Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.