ANALISIS PENGARUH PENGENAAN PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH (PPNBM) TERHADAP DAYA BELI KONSUMEN PADA BARANG ELEKTRONIKA

(Studi Empiris Pada Konsumen Barang Elektronika di Glodok Jakarta Kota)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Fadilah

207082000105JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

ANALISIS PENGARUH PENGENAAN PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH (PPNBM) TERHADAP DAYA BELI KONSUMEN PADA BARANG ELEKTRONIKA

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh: Fadilah NIM: 207082000105 Di BawahBimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Atikah, Ms, Ak.

NIP. 196902032001121003 NIP. 198201202009102001

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jumat, 24 Februari 2012 telah dilakukanUjian Komprehensif atas mahasiswa:

1. Nama : Fadilah

2. NIM : 207082000105

3. Jurusan : Akuntansi Pajak

4. Judul Skripsi : Analisis pengaruh pengenaan pajak pertambahan nilai Dan pajak penjualan atas barang mewah terhadap daya Beli konsumen paa barang elektronika.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ketahap Ujian Skripsi sebagai salah satu syara tuntuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 Februari 2012

1. Drs.Abdul Hamid Cebba, Ak, MBA,CPA. ( )

Ketua

2. Yessi Fitri, SE, Ak, M.Si ( )

Sekretaris

3. Herni Ali, HT, SE, MM ( )

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hariini ...., ... 2012 telahdilakukanUjianSkripsiatasnamamahasiswa :

1. Nama : Fadilah

2. NIM : 207082000105

3. Jurusan : Akuntansi Pajak

4. Judul Skripsi : Analisis pengaruh pengenaan pajak pertambahan nilai Dan pajak penjualan atas barang mewah terhadap daya Beli konsumen paa barang elektronika

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skrips iini sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, ... 2012

1. ( )

NIP. Ketua

2. ( )

NIP. Sekretaris

3. ( )

NIP. Penguji Ahli I

4. ( )

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Fadilah

No. Induk Mahasiswa : 207082000105

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi Pajak

Dengan ini menyatakan bahwa dalam penelitian skripsi ini, saya :

1. tidak menggunakan ide orang lain tanpa mamapu mengembangkan dan mempertanggungjawabkan

2. tidak melakukan plagiat terhadap naskah karya orang lain

3. tidak menggunaka karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. tidak melakukan pemanipulasian dan pemalsuan data

5. mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dar ipihak lain atas karya saya, dan telah melalu ipembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemuka nbukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Desember 2012 Yang Menyatakan,

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1.Nama : Fadilah

2.Tempat & Tanggal lahir : Jakarta, 16 Januari 1990

3.Agama : Islam

4.Alamat : Jl.KampungJawaKebonSayur Gang 3

Rt/R: 013/009 Kel.Keagungan

Kec.Tamansari Jakarta Barat 11130

5.Telepon/HP : 021 633 4192/081219788582

6.Email :fadilahpratama@yahoo.com

II. PENDIDIKANFORMAL

1. SD (1995-2001) : SDN Keagungan 01

2. SMP (2001-2004) : MTSN 3 KhusnulKhotimah

3. SMA (2004-2007) : MAN 4 Model Jakarta

4. S1 (2007-2012) : UIN SyarifHidayatullah Jakarta,

FakultasEkonomidanIlmuSosial

vii

III.PENGALAMAN KERJA

I. Marketing Investindo PT Monex, Jakarta (2008)

II. Administrasi Toko Fath Comp, Jakarta (2009)

III. Sekretaris PT Altranstama Perkasa, Jakarta (2011-Sekarang)

IV. LATAR BELAKANG KELUARGA

1. Ayah :

2. Tempat & Tanggal Lahir :

3. Ibu :

4. Tempat & Tanggal Lahir :

5. Alamat :

6. Telepon :

viii

ABSTRACT

Fadilah, Effect Analysis of Value Added Tax (VAT) and Sales Tax on Luxury Goods (Sales Tax) on goods Elekronika (Empirical Studies on Consumer Goods Elekronika in Glodok Area Jakarta city).

This study aimed to analyze the effect of the imposition of VAT and luxury sales tax on the purchasing power of consumers. The population is consumer electronics goods that are in the area of Glodok Jakarta city and use purposive sampling method to determine the study sample. Samples are tested in several consumer electronics stores are located in the territory of Glodok Area Jakarta city with questionnaire distribution.The statistical test used is multiple regression model.The results showed that a significant variable VAT on consumer purchasing power. The result has coefificient of 0.559, it demonstrates the capacity of independent variableto explain the dependent variable of 55.9%, whereas the rest 44.1% is influenced by another variable and it is not part of this regression analysis.

ix

ABSTRAK

Fadilah, Analisis Pengaruh Pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli Konsumen pada Barang Elekronika (Studi Empiris pada Konsumen Barang Elekronika di Wilayah Glodok Jakarta Kota).

Penelitian ini bertujuan untuk menganalisis pengaruh pengenaan PPN dan PPnBM terhadap daya beli konsumen. Populasi penelitian adalah konsumen barang elektronika yang berada di wilayah Glodok Jakarta Kota dan menggunakan purpossive sampling untuk menentukan sampel penelitian. Sampel yang diuji adalah konsumen di beberapa took elektronika yang berada diwilayah Glodok Jakarta Kota dengan penyebaran kuesioner. Ujistatistik yang digunakana dalah model regres iberganda. Hasil penelitian menunjukkan bahwa terdapat pengaruh positif signifikan variabel PPN terhadap variable daya beli konsumen, sedangkan Pajak Penjualan atas Barang Mewah tidak berpengaruh signifikan. Hasil Koefisien Determinasi sebesar 0.559, Hal ini berarti kemampuan independen menjelaskan dependen 55.9% sedangkan sisanya 44.1% dijelaskan oleh variable lain yang tidak termasuk kedalam regresi ini.

x

KATA PENGANTAR

Alhamdulillahi Rabbil ’Alamin, segala puji dan syukur hanya milik Allah SWT.

Teriring shalawat dan salam kepada junjungan Nabi Muhammad SAW beserta keluarga dan sahabatnya. Dengan rahmat dan hidayahnya peneliti dapat

menyelesaikan skripsi yang berjudul ”Analisis Pengaruh Pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas BarangMewah (PPnBM) Terhadap Daya Beli Konsumen Pada Barang Elektronika”.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, peneliti tidak luput dari berbagai masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukan semata-mata hasil usaha peneliti sendiri, melainkan berkat bantuan, dorongan, bimbingan dan pengarahan yang tidak ternilai harganya. Ucapan terima kasih yang tak terhingga kepada:

xi

atas semua pengorbanan, kasih sayang, doa, motivasi, dan bantuannya, semoga ilmu yang didapat peneliti selama ini dapat memberikan kontribusi yang besar nantinya untuk menjaga, membanggakan, mencukupi dan membuat bangga. Amin.

2. Keempat Kakakkutersayang, Rosmania, Anwar Puad, Nurul Amelia, dan NabilahYulinda yang telahmembantu, memberiku dukungan dan semangat.Dan Ketiga Ponakanku teramat sayang, FathanFawwazMuzaqy, M.Albani Sultan, NabilqisAuliaAzzahra. Terimakasihatassemuakasih sayang, doa dan bantuannya yang telahdiberikankepadaku.

3. Bapak Prof. Dr. Ahmad Rodoni, selaku dosen pembimbing I (satu) yang telah berkenan meluangkan waktunya serta memberikan bimbingan, masukan, arahan, dan tambahan ilmu kepada peneliti sehingga skripsi ini dapat terselesaikan dengan baik.

4. IbuAtiqah, Ms., Ak, selaku dosen pembimbing II (dua) yang telah memberikan masukan, arahan dan bimbingan dari setiap permasalahan dan kesulitan yang peneliti hadapi dalam menyelesaikan skripsi.

5. Bapak Prof. Dr. Abdul Hamid, MS. selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu pengetahuan yang bermanfaat bagi peneliti selama masa perkuliahan.

7. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis (MbakAni, Mas Ajis, Mas Heri, Mas Alfred, dan Mpok).

8. Sahabatkutersayang (Team Oncom), terimah kasih untuk semuanya.

9. Teman-teman seperjuangan di Akuntansi-Audit dan Pajak yang membantu dan memberikanku semangat, khususnya teman-teman Akuntansi A.

xii

11. Para responden yang telah bersedia meluangkan waktunya membantu peneliti untuk memperoleh data yang diperlukan.

12. Pihak-pihak lain, yang tidak dapat disebutkan namanya satu persatu oleh peneliti. Akhirnya, peneliti menyadari bahwa apa yang terdapat dalam penelitian skripsi ini jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun sangat peneliti harapkan. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Jakarta, 2012

xiii

DAFTAR ISI

Lembar Pengesahan Skripsi...

iLembar Pengesahan Ujian Skripsi

... iiLembar Pengesahan Uji Komprehensif

... iiiSurat Pernyataan...

ivDaftar Riwayat Hidup

... vAbstract ...

viAbstract ...

viiKata Pengatar

... ivDaftar Isi...

ivBAB 1. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 8

C. Tujuandan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 9

BAB II. TINJAUAN PUSTAKA ... 10

A. PAJAK... 10

1. Definisi Pajak ... 10

2. Fungsi Pajak ... 12

3. Sistem Pemungutan Pajak ... 14

B. Pajak Pertambahan Nilai (PPN) ... 15

xiv

2. Sifat Pemungutan PPN ... 16

3. Prinsip Pemungutan PPN ... 18

4. Subyek PPN... 19

5. Obyek PPN ... 20

6. Mekanisme PPN ... 21

7. Tarif PPN... 23

C. Pajak Penjualan Atas Barang Mewah (PPnBM) ... 23

1. Definisi PPnBM ... 23

2. Karakteristik PPnBM ... 24

3. Obyek PPnBM... 24

4. Mekanisme PPnBM... 25

5. Tarif PPnBM ... 25

D. Pengusaha Kena Pajak (PKP)... 33

1. Pengertian PKP... 33

a. Pengusaha ... 33

b. Pengusaha Kena Pajak... 33

2. Kewajiban PKP ... 34

3. Pengecualian Kewajiban PKP ... 34

E. Dasar Pengenaan Pajak ... 35

F. Daya Beli ... 36

G. Tinjauan Penelitian Sebelumnya ... 38

H. Diferensiasi Penelitian... 41

I. Keterkaitan Antar Variabel ... 41

J. Kerangka Pemikiran ... 43

K. Perumusan Hipotesis ... 45

BAB III. METODOLOGI PENELITIAN... 47

xv

B. Metode Penentuan Sampel ... 48

C. Metode Pengumpulan Data ... 48

D. Metode Analisis Data ... 48

1. Statistik Deskripif... 45

2. Uji Kualitas Data ... 49

a. Uji Validitas... 49

b. Uji Reliabilitas... 49

3. Uji Hipotesis... 50

a. Uji R2... 51

b. Uji Statistik F... 52

c. Uji Statistik t... 52

4. Asumsi Klasik ... 52

1. Multikolonieritas ... 53

2. Heteroskedastisitas ... 54

3. Uji Normalitas Data... 55

E. Operasional Variabel Penelitian ... 55

DAFTAR PUSTAKA

... 861

BAB I

P E N D A H U L U A N

A. Latar Belakang Penelitian

Perkembangan ekonomi di dunia membawa konsekuensi terhadap

peningkatan aktivitas perdagangan. Adanya sifat bergantung antara satu

negara dengan negara lain dalam hal pemenuhan kebutuhan membuat aktivitas

perdagangan semakin tidak dapat dipisahkan. Perdagangan sekarang bukanlah

hal yang sulit untuk dilakukan. Terbukti bahwa batas negara sudah kabur.

Jarak sudah tidak lagi menjadi halangan bagi semua orang untuk melakukan

transaksi perdagangan.

Hal itu tentu saja berlaku pula bagi Indonesia. Banyaknya pulau-pulau

yang terpisah menjadikan perdagangan sebagai salah satu aspek yang berperan

penting. Apalagi sekarang Indonesia sudah masuk dalam era perdagangan

bebas dimana bukan hanya melakukan aktivitas perdagangan antar daerah saja

melainkan juga antar negara. Dengan kata lain aspek ekonomi adalah penting

bagi kemajuan suatu negara. Kemajuan tersebut dapat dilihat dari berbagai

sektor, terutama dari penerimaan negaranya.

Pajak merupakan sumber penerimaan negara yang terbesar yang

digunakan dalam meningkatkan pembangunan untuk mewujudkan

kesejahteraan masyarakat. Dimana hal tersebut sesuai dengan tujuan dari

2 Dasar Republik Indonesia Tahun 1945 alinea keempat yang salah satu

maknanya yaitu bahwa Indonesia bertujuan untuk memajukan kesejahteraan

umum. Maka, atas dasar inilah pemerintah terus melakukan upaya dalam

mensejahterakan rakyat yang diantaranya adalah dengan memberlakukan

pajak.

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan

tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung

dengan tugas negara yang menyelenggarakan pemerintahan (Adriani,1991).

Dari definisi tersebut, maka dapat diambil kesimpulan bahwa pajak adalah

iuran wajib rakyat kepada negara yang bertujuan untuk membiayai

pengeluaran-pengeluaran negara dalam rangka meningkatkan pembangunan.

Jadi kemajuan suatu negara dapat dilihat dari penerimaan sektor pajaknya.

Jika rakyat sadar akan kewajibannya sebagai warga negara yang baik, maka ia

akan membayar pajak tepat waktu. Namun, yang terjadi sekarang adalah

sebaliknya. Banyak warga negara yang belum atau tidak membayar pajak.

Sehingga memunculkan slogan dari Direktorat Jenderal (Dirjen) Pajak yang

berbunyi, “orang bijak taat pajak”.

Dua hal yang tidak akan dapat dihindari dari kehidupan ini adalah

mengenai kematian dan pajak. Saat ini pajak semakin tidak dapat dipisahkan

3 Hal ini dapat dikatakan demikian, karena setiap orang selalu bersinggungan

dengan hal-hal yang baik secara langsung maupun tidak langsung

berhubungan dengan pajak. Misalnya seseorang yang membeli suatu barang

maka orang tersebut harus membayar pajak (PPN), atau jika seseorang ingin

menerima gaji atau penghasilan maka ia pun harus membayar pajak (PPh),

bahkan sesorang yang berdiam diri dirumah juga harus membayar pajak pula

(PBB). Jadi, segala aktivitas manusia selalu berhubungan dengan pajak.

Pajak Pertambahan Nilai sebagai penyumbang penerimaan pajak

terbesar dikenakan hanya terhadap pertambahan nilainya saja dan dipungut

beberapa kali pada berbagai mata rantai jalur perusahaan. Pertambahan nilai

itu sendiri timbul karena digunakannya faktor-faktor produksi pada setiap jalur

perusahaan dalam menyiapkan, menghasilkan, menyalurkan, dan

memperdagangkan barang atau pemberian pelayanan jasa kepada para

konsumen. Semua biaya untuk mendapatkan dan mempertahankan laba

termasuk bunga modal, sewa, tanah, upah kerja, dan laba perusahaan

merupakan unsur pertambahan nilai yang menjadi dasar pengenaan Pajak

Pertambahan Nilai (Mulyo Agung, 2009).

Sesuai dengan legal karakternya sebagai pajak objektif maka PPN tidak

membedakan tingkat kemampuan konsumennya. Konsumen yang memiliki

kemampuan tinggi dengan konsumen yang memiliki kemampuan rendah

diperlakukan sama. Dengan demikian PPN mengandung unsur regresif, yaitu

4 dipikul, semakin rendah kemampuan konsumen semakin berat beban pajak

yang dipikul. Sehingga dalam upaya mencapai keseimbangan pembebanan

pajak dan dalam upaya mengendalikan pola konsumsi yang tidak produktif

dari masyarakat, maka atas penyerahan atau atas impor barang-barang

berwujud yang tergolong mewah, selain dikenakan Pajak Pertambahan Nilai

juga dikenakan Pajak Penjualan atas Barang Mewah (PPnBM). Sebagaimana

tercantum dalam Pasal 5 Undang-Undang No. 18 Tahun 2000 yang antara lain

menegaskan bahwa atas konsumsi barang kena pajak yang tergolong mewah

selain dikenakan Pajak Pertambahan Nilai juga dikenakan Pajak Penjualan

atas Barang Mewah sebagai upaya nyata untuk mencapai keseimbangan

pembebanan pajak antara konsumen yang berpenghasilan rendah dengan

konsumen yang berpenghasilan tinggi. Diharapkan dengan pengenaan pajak

tambahan berupa PPnBM terhadap konsumen yang mengkonsumsi barang

kena pajak yang tergolong mewah, maka dampak regresif ini dapat ditekan.

Dengan kata lain asas keadilanlah yang melatar belakangi adanya pungutan

lain selain PPN untuk konsumsi barang kena pajak yang tergolong mewah.

Suatu sistem pemungutan pajak akan mendekati asas keadilan apabila beban

pajak yang dipikulkan oleh wajib pajak sepadan dengan kemampuannya.

Pajak Penjualan atas Barang Mewah (PPnBM) tidak dapat dikenakan

tersendiri tanpa adanya Pajak Pertambahan Nilai dan dipungut satu kali pada

sumbernya yaitu pada tingkat pabrikan, atau pada waktu barang impor. (Dyah,

5 faktur sehingga atas penyerahan barang dan atau penyerahan jasa wajib dibuat

Faktur Pajak sebagai bukti transaksi penyerahan barang dan atau penyerahan

jasa yang terutang pajak.

Namun sekarang yang menjadi masalah adalah pengertian dari barang

mewah itu sendiri. Hal itu bisa dikatakan demikian, karena telah terjadi

pergesaran dan perubahan dalam masyarakat. Sebagai contoh, sepuluh tahun

yang lalu, ponsel atau telepon genggam merupakan barang mewah. Dahulu,

ponsel sangat terbatas bagi orang yang memilikinya, selain harganya yang

mahal tetapi juga belum banyak ditemui penjual-penjual ponsel. Hal itu

berbanding terbalik bila kita melihat keadaan sekarang, banyaknya orang dari

segala lapisan masyarakat yang sudah menggunakan ponsel, bukan hanya

sekedar gaya hidup melainkan juga sudah menjadi suatu kebutuhan.

Perpajakan yang didalamnya terdapat unsur PPN dan PPnBM

merupakan juga bagian dari kebijakan fiskal pemerintah. Konsumsi barang

kena pajak yang tergolong mewah secara berlebihan pada umumnya dilakukan

kelompok masyarakat yang berpenghasilan tinggi merupakan kegiatan yang

kontraproduktif. Oleh karena itu, kegiatan konsumsi seperti ini perlu

dikurangi. Salah satu sarana yang dapat ditempuh adalah diberikannya beban

pajak tambahan terhadap kegiatan mengkonsumsi barang kena pajak yang

tergolong mewah. Motif diatas itulah maka dengan kata lain, pemerintah

6 untuk mempengaruhi perilaku konsumen khususnya pola konsumsi barang

kena pajak yang tergolong mewah.

Tetapi PPN berbeda dengan PPnBM. Bahkan bisa dikatakan bahwa

PPnBM merupakan pajak yang kurang populer di masyarakat umum. Hal itu

bisa disebabkan karena karakter dari PPnBM itu sendiri yaitu; merupakan

pungutan tambahan disamping PPN dan hanya dipungut satu kali yaitu pada

saat impor dan penyerahan oleh Pengusaha Kena Pajak (PKP) pabrikan. Yang

selanjutnya tidak ada mekanisme pajak keluaran dan pajak masukan. PPnBM

oleh distributor akan dimasukkan ke harga pokok barang kena pajak yang

tergolong mewah tersebut. Maka tidak heran ada beberapa konsumen yang

mengkonsumsi barang kena pajak yang tergolong mewah tersebut tidak

mengetahui tentang PPnBM. Karena dari pihak Direktorat Jendral Pajak hanya

mensosialisasikan PPnBM ke importir dan PKP pabrikan.

Salah satu kelompok barang kena pajak yang tergolong mewah adalah

barang elektronika. Barang elektronika yang dikenakan PPnBM antara lain

TV diatas 21’, air conditioner (AC), radio cassette,mesin cuci, alat perekam atau reproduksi gambar, alat fotografi dan lain – lain. Bahkan bisa dikatakan sebagian besar kelompok barang kena pajak yang tergolong mewah selain

kendaraan bermotor adalah barang elektronika. Di masyarakat sendiri barang

elektronika merupakan barang yang paling cepat mengalami reposisi, yaitu

dari barang mewah ke barang yang banyak dikonsumsi hampir semua lapisan

7 Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.51/2003 sebanyak 20 item

barang elektronika dikeluarkan dari kelompok barang kena pajak yang

tergolong mewah yang berarti tidak dikenakan lagi PPnBM serta 9 item

barang elektronika yang mengalami penurunan tarif PPnBM.

Berkaitan dengan hal tersebut, maka dapat terlihat bahwa barang

elektronika mempunyai pengenaan pajak yang berbeda. Untuk barang

elektronika yang tergolong mewah tetap dikenakan PPnBM, sedangkan untuk

barang elekronika yang bukan termasuk atau tidak lagi menjadi barang mewah

akan dikenakan PPN. Barang elektronika meskipun hanya merupakan barang

sekunder, akan tetapi keberadaannya sangat dibutuhkan oleh masyarakat.

Dengan adanya pengenaan pajak terhadap barang elektronika, masyarakat

sebagai konsumen harus lebih teliti dalam mengelola keuangan antara

pendapatan dan pengeluaran yang berpengaruh terhadap daya beli atas barang

elektronika sebagai barang kena pajak.

Berdasarkan penelitian sebelumnya, peneliti merasa bahwa penelitian ini

penting karena daya beli adalah salah satu faktor yang dapat mempengaruhi

konsumen dalam membeli suatu barang dimana dalam hal ini barang yang

dikenakan pajak. Penelitian ini juga merupakan pengembangan dari peneliti

sebelumnya Dyah Ayuningtias Tria Hapsari (2008) yang mengamati pengaruh

PPN terhadap daya beli konsumen. Kemudian peneliti menambahkan variabel

independen yaitu Pajak Penjualan atas Barang Mewah (PPnBM), karena

8 Pertambahan Nilai (PPN) yaitu PPnBM tidak dapat dikenakan tersendiri tanpa

adanya PPN.

Dengan demikian, penulis akan merumuskannya dalam skripsi yang

berjudul “Analisis Pengaruh Pengenaan Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli

Konsumen pada Barang Elektronika (Studi Empiris pada Konsumen

Barang Elektronika di Wilayah Glodok Jakarta Kota).” B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh pengenaan PPN dan pengenaan PPnBM terhadap

daya beli konsumen?

2. Berapa besar pengaruh PPN dan PPnBM mampu mampu menjelaskan

ataupun mempengaruhi daya beli konsumen?

C. Tujuan dan Manfaat penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menganalisis pengaruh pengenaan PPN dan pengenaan PPnBM atas

barang elektonika terhadap daya beli konsumen.

b. Menganalisis Berapa besar pengaruh PPN dan PPnBM mampu mampu

9 2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini, diantaranya:

a. Bagi Peneliti

Untuk memenuhi sebagian dari persyaratan akademis dalam

menyelesaikan studi program strata satu (S1) Fakultas Ekonomi Dan

Bisnis, Jurusan Akutansi Universitas Islam Negeri Jakarta, serta

menambah wawasan tentang pajak pertambahan nilai dan pajak

penjualan atas barang mewah.

b. Bagi Pembaca

Untuk memahami pengaruh antara pengenaan Pajak Pertambahan Nilai

(PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap

daya beli konsumen pada barang elektronika

c. Bagi Konumen

Dapat memberikan informasi yang riil dan pengetahuan mengenai tarif

pajak pertambahan nilai dan pajak penjualan atas barang mewah.

d. Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi sumbangan pemikiran bagi

para pihak-pihak yang berkepentingan dan Penulis mengharapkan

penelitian ini dapat dijadikan sebagai media informasi dan referensi

untuk penelitian selanjutnya dalam mengembangkan dan mendalami

BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Definisi Pajak

Pada dasarnya, pajak merupakan iuran wajib dari rakyat kepada

pemerintah. Namun, karena pajak selalu mengikuti perkembangan zaman,

maka banyak para ahli yang memberikan batasan mengenai pajak. Hal ini

disebabkan karena pengertian pajak itu sendiri dapat dilihat dari berbagai

sudut pandang, baik dari segi penghasilan, segi daya beli, dan segi

ekonomi.

Definisi pajak menurut para ahli:

Definisi pajak menurut Undang-Undang KUP No. 28 Tahun 2007

menyatakan:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum.”

Menurut Adriani yang diterjemahkan oleh R. Santoso Brotodiharjo

dalam buku“Pengantar Ilmu Hukum Pajak”(1991: 2):

”Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubung dengan tugas negara yang menyelenggarakan pemerintahan.”

Pengertian pajak menurut Smeets dalam buku ”De Economische

Betekenis belastingen”(terjemahan):

”Pajak adalah prestasi kepada pemerintah yang terutang melalui norma -norma umum dan yang dapat dipaksakannya, tanpa adanya kontraprestasi

yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk

membiayai pengeluaran pemerintah.”

Adapun pengertian pajak menurut Soeparman Soemahamidjaja dari

disertasinya yang berjudul ”Pajak Berdasarkan Azas Gotong Royong”,

menyatakan bahwa:

”Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh

penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan

umum.”

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa pajak

memiliki unsur-unsur:

a. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa

b. Dipungut berdasarkan undang-undang serta aturan pelaksanaannya

yang sifatnya memaksa.

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung

dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan

adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

e. Pajak dapat pula mempunyai tujuan selainbudgeter,yaitu mengatur.

2. Fungsi Pajak

Menurut Mardiasmo (2009) dan Waluyo (2007), terdapat dua fungsi

pajak, yaitu fungsi budgeter (sumber keuangan negara) dan fungsi

regulerend(mengatur).

a. FungsiBudgeter(Sumber Keuangan Negara)

Pajak mempunyai fungsi budgeter yaitu sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya baik

pengeluaran secara rutin maupun untuk pembangunan. Dengan pajak

sebagai sumber keuangan negara, maka pemerintah terus berupaya

dalam memaksimalkan penerimaan Negara. Jadi, pajak merupakan

sektor penerimaan negara yang penting karena dengan pajak inilah

negara (pemerintah) dapat membiayai pengeluaran-pengeluaran umum

kecilnya penerimaan negara sangat ditentukan oleh besar kecilnya

penerimaan dari sektor pajak.

b. FungsiRegulerend(Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi merupakan fungsi

regulerend pajak. Jadi, dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka

menggiring penanaman modal, baik dalam negeri maupun luar negeri,

diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka

melindungi produksi dalam negeri, pemerintah menetapkan bea masuk

yang tinggi untuk produk luar negeri.

Sedangkan menurut Wikipedia (2010), selain fungsibudgeterdan fungsi regulerend, terdapat dua fungsi lain dari pajak, yaitu fungsi stabilitas dan fungsi redistribusi pendapatan.

a. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk

menjalankan kebijakan yang berhubungan dengan stabilitas harga

sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan antara

lain dengan jalan mengatur peredaran uang di masyarakat,

pemungutan pajak, penggunaan pajak yang efektif dan efesien.

Pajak yang sudah dipungut oleh negara akan digunakan untuk

membiayai semua kepentingan umum, termasuk juga untuk

membiayai pembangunan sehingga dapat membuka kesempatan

kerja, yang pada akhirnya akan dapat meningkatkan pendapatan

masyarakat.

Dengan demikian, dapat disimpulkan bahwa fungsi pajak

adalah untuk membiayai pengeluaran-pengeluaran negara yang

bersifat umum guna meningkatkan kesejahteraan masyarakat. Oleh

karena itu, tidak salah jika kemajuan suatu negara dapat dilihat dari

penerimaan pajaknya.

3. Sistem Pemungutan Pajak

Menurut Mardiasmo (2009) terdapat tiga sistem pemungutan pajak,

yaitu Official Assessment System, Self Assessment System, dan With Holding Assessment System.

a. Official Assessment System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang

terutang oleh wajib pajak. Jadi, yang menentukan besarnya pajak yang

terutang adalah pemerintah dimana wajib pajak bersifat pasif, sehingga

wajib pajak tidak turut serta dalam menentukan besarnya pajak yang

6 b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada wajib pajak untuk menghitung, menyetor, dan melaporkan

sendiri besarnya pajak yang terutang. Dalam hal ini, wajib pajak

bersifat aktif karena wewenang untuk menentukan besarnya pajak yang

terutang ada pada wajib pajak itu sendiri. Jadi, wajib pajak mempunyai

hak untuk ikut serta dalam menentukan besarnya pajak yang terutang.

Namun, pada sistem ini sangat mungkin terjadinya manipulasi dalam

jumlah pajak yang akan dilaporkan.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak. jadi, baik pemerintah ataupun wajib pajak tidak

mempunyai hak untuk menentukan besarnya pajak yang terutang.

Contohnya, seorang karyawan yang bekerja pada PT. X, maka yang

mempunyai wewenang untuk memotong besarnya pajak yang terutang

oleh karyawan tersebut adalah PT. X.

Jadi, dari beberapa sistem pemungutan pajak seperti yang

diuraikan di atas maka yang diterapkan di Indonesia saat ini adalah

dalam menghitung, menentukan, dan melaporkan sendiri besarnya

pajak yang terutang.

B. Pajak Pertambahan Nilai (PPN) 1. Pengertian PPN

Pajak Pertambahan Nilai menurut Undang-Undang No.18 Tahun

2000 yang disempurnakan lagi dalam Undang-Undang No.42 Tahun 2009

adalah Pajak atas konsumsi Barang Kena Pajak (BKP) dan atau Jasa Kena

Pajak (JKP) yang dilakukan di dalam Daerah Pabean. Daerah pabean itu

sendiri merupakan wilayah teritorial Indonesia.

Dengan demikian, pajak pertambahan nilai bukan hanya dikenakan

atas barang saja, melainkan juga atas jasa yang sesuai dengan syarat-syarat

yang terdapat dalam Undang-Undang perpajakan.

2. Sifat Pemungutan PPN

Sifat pemungutan PPN menurut Untung Sukardji (2002), yaitu

sebagai pajak tidak langsung, pajak objektif, multi stage levy, non-kumulatif, indirect substraction method,tarif tunggal, pajak atas konsumsi dalam negeri, PPN tipe konsumsi, dan netralitas PPN.

a. PPN adalah Pajak Tidak Langsung

Sifat pemungutan ini menggambarkan pengertian PPN ditinjau dari

sudut ilmu hukum yaitu suatu jenis pajak yang menempatkan

8 pembayaran pajak ke kas negara pada pihak-pihak yang berbeda. Hal

ini dimaksudkan untuk melindungi pembeli atau penerima jasa dari

tindakan sewenang-wenang negara (pemerintah). Jadi, pengenaan PPN

itu dibebankan kepada pembeli BKP dimana perusahaan yang

melaporkan PPN tersebut kepada negara.

b. PPN adalah Pajak Objektif

Timbulnya kewajiban pajak di bidang PPN sangat ditentukan oleh

adanya objek pajak, yaitu seperti keadaan, peristiwa, atau perbuatan

hukum yang dapat dikenakan pajak. Jadi, PPN tidak membedakan

tingkat kemampuan konsumen dalam pengenaan pajaknya.

c. PPN bersifatmulti stage levy

“Multy stage levy” mengandung pengertian bahwa PPN dikenakan

pada setiap mata rantai jalur produksi dan jalur distribusi BKP atau

JKP. PPN dikenakan pada setiap proses distribusi BKP atau JKP

karena didasarkan pada digunakannya faktor-faktor produksi pada

setiap jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan, dan memperdagangkan barang atau pemberian

pelayanan jasa kepada para konsumen.

d. PPN bersifat non-kumulatif

PPN yang bersifat “multi stage levy” namun bersifat non-kumulatif

9 dahulu PPN disebut sebagai pajak penjualan yang menimbulkan pajak

berganda.

e. Penghitungan PPN terutang untuk dibayar ke kas negara menggunakan

indirect substraction method

Indirect Substraction Method adalah metode penghitungan PPN yang akan disetor ke kas negara dengan cara mengurangkan pajak atas

perolehan dengan pajak atas penyerahan barang atau jasa. Jadi, yang

disetor ke kas negara hanya selisihnya saja.

f. PPN Indonesia menggunakan tarif tunggal (single rate)

PPN Indonesia menganut tarif tunggal yang dalam hukum positif yaitu

Undang-Undang PPN Tahun 1984 ditetapkan sebesar 10%. Dengan

Peraturan Pemerintah tarif ini dapat dinaikkan paling tinggi menjadi

15% atau diturunkan paling rendah 5%.

g. PPN adalah pajak atas konsumsi dalam negeri

Sebagai pajak atas konsumsi dalam negeri maka PPN hanya dikenakan

atas barang atau jasa yang dikonsumsi di dalam daerah pabean

Republik Indonesia. Jadi, PPN tidak berlaku jika barang atau jasa

dikonsumsi diluar wilayah Indonesia.

h. PPN yang diterapkan di Indonesia adalah PPN tipe konsumsi

(consumption type VAT)

Di lihat dari sisi perlakuan terhadap barang modal, PPN Indonesia

0 yang dikeluarkan untuk perolehan barang modal dapat dikurangi dari

dasar pengenaan pajak.

i. Netralitas PPN

Dengan legal karakter PPN tersebut di atas, PPN mampu merealisasi

dirinya netral dalam dunia perdagangan baik domestik maupun

internasional. PPN tidak menghendaki dirinya mempengaruhi

kompetisi dalam dunia bisnis. Salah satu legal karakter PPN adalah

pajak atas konsumsi. Karena yang dapat di konsumsi bukan hanya

barang tetapi juga jasa, maka PPN memberikan perlakuan yang sama

terhadap konsumsi barang dan konsumsi jasa, yaitu kedua-duanya

dikenakan PPN.

3. Prinsip Pemungutan PPN

Menurut Mulyo Agung (2009) terdapat dua prinsip pemungutan

PPN, yaitu Prinsip Tempat Tujuan (Destination) dan Prinsip Tempat Asal

(Origin Principle)dan akan dijelaskan sebagai berikut: a. Prinsip Tempat Tujuan(Destination)

Pada prinsip ini, PPN di pungut di tempat barang atau jasa tersebut

dikonsumsi. Maksudnya, pada saat barang atau jasa sampai di tempat

tujuan untuk konsumsi, maka barang atau jasa tersebut dikenakan PPN.

b. Prinsip Tempat Asal(Origin Principle)

Pada prinsip tempat asal ini diartikan PPN di pungut di tempat asal

pada tempat barang atau jasa tersebut dikonsumsi, melainkan tempat

barang atau jasa tersebut berasal.

4. Subyek PPN

Subyek PPN menurut Mardiasmo (2009) berdasarkan

Undang-Undang PPN No.18 Tahun 2000, yaitu:

a. Pengusaha yang menurut Undang-Undang harus dikukuhkan menjadi

Pengusaha Kena Pajak, yang meliputi:

1. Pabrikan / Produsen

2. Importir dan Investor

3. Pengusaha yang mempunyai hubungan istimewa dengan pabrikan

atau importir

4. Agen utama dan penyalur utama dari pabrikan dan importir

5. Pemegang hak paten dan merk dagang

b. Pengusaha yang memilih untuk dikukuhkan menjadi Pengusaha Kena

Pajak (PKP), dapat berbentuk:

1. Eksportir

2. Pedagang yang menjual BKP kepada PKP yang biasanya

merupakan jalur produksi.

5. Obyek PPN

Objek PPN dapat dikelompokkan ke dalam 2 (dua) macam, yaitu:

Barang Kena Pajak adalah barang berwujud yang menurut sifat

atau hukumnya dapat berupa barang bergerak atau barang tidak

bergerak dan barang tidak berwujud yang dikenakan PPN.

b. Jasa Kena Pajak (JKP).

Jasa Kena Pajak adalah setiap kegiatan pelayanan yang

berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan

suatu barang atau fasilitas atau kemudahan atau hak tersedia untuk

dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang

karena pesanan atau permintaan dengan bahan dan atas petunjuk dari

pemesan yang dikenakan PPN. PPN dikenakan atas:

a. Penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh

Pengusaha Kena Pajak. Syarat-syaratnya adalah:

1. Barang berwujud yang diserahkan merupakan BKP;

2. Barang tidak berwujud yang diserahkan merupakan BKP tidak

berwujud;

3. Penyerahan dilakukan di dalam Daerah Pabean;

4. Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaannya;

b. Impor BKP;

c. Penyerahan JKP yang dilakukan di dalam Daerah Pabean oleh

Pengusaha Kena Pajak. Syarat-syaratnya adalah:

2. Penyerahan dilakukan di dalam Daerah Pabean;

3. Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaanya.

d. Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di

dalam Daerah Pabean;

e. Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah

Pabean;

f. Ekspor BKP oleh Pengusaha Kena Pajak;

g. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan

usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya

digunakan sendiri atau digunakan pihak lain;

h. Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut

tujuan semula aktiva tersebut tidak untuk diperjualbelikan,

sepanjang PPN yang dibayar pada saat perolehannya dapat

dikreditkan.

6. Mekanisme Pengenaan PPN

Pengenaan PPN atas nilai tambah Barang Kena Pajak atau Jasa Kena

Pajak yang diserahkan Pengusaha Kena Pajak. Nilai tambah ini adalah

selisih harga jual dan harga pokok barang tersebut. Menurut Mulyo Agung

(2009), besarnya pajak yang terutang atas nilai tambah dapat dihitung

a. Addition Method

Pada metode ini besarnya PPN dihitung dari tarif dikalikan seluruh

penjumlahan nilai tambah, dengan syarat setiap Pengusaha Kena Pajak

harus mempunyai pembukuan yang tertib dan rinci atas biaya yang

dikeluarkan.

b. Substraction Method

Pada metode ini, PPN yang terutang dihitung dari tarif dikalikan selisih

antara harga penjualan dengan harga pembelian.

c. Credit Method

Metode ini hampir sama dengan substraction method. Pada credit method ini harus dicari selisih antara pajak yang dibayar saat pembelian dengan pajak yang dipungut saat penjualan. Pada metode

kredit hasilnya lebih akurat karena dimungkinkan pada komponen

harga beli terdapat komponen yang tidak terutang PPN. Dalam hal

metode pengkreditan menggunakan substraction method yang menghasilkan pajak atas nilai tambah secara tidak langsung, disebut

indirect substraction method. Demikian pula penyebutan invoice method sebagai akibat dituntut alat bukti berupa faktur pajak (Tax Invoice).

7. Tarif PPN

Adapun Pajak Pertambahan Nilai menganut tarif tunggal yaitu 10%.

serendah-rendahnya 5% dan setinggi-tingginya 15%. Sedangkan tarif PPN atas

ekspor Barang Kena Pajak adalah 0%. Pengenaan tarif 0%, ini bukan

berarti pembebasan dari pengenaan Pajak Pertambahan Nilai akan tetapi

pajak masukan yang telah dibayar dari barang yang diekspor tetap dapat

dikreditkan.

Namun, saat ini yang berlaku adalah PPN dengan tarif 10% untuk

seluruh barang atau jasa yang dikenakan pajak. jadi, PPN ini mengandung

unsur objektif artinya dalam pengenaan pajaknya tidak memperhatikan

keadaan diri wajib pajak atau semua wajib pajak dikenakan pajak yang

sama. Untuk menentukan besarnya PPN terutang dihitung dengan

mengalikan tarif pajak (10%) dengan Dasar Pengenaan Pajak (DPP).

C. Pajak Penjualan atas Barang Mewah (PPnBM) 1. Definisi Pajak Penjualan atas Barang Mewah

Menurut Undang-Undang PPN No.18 Tahun 2000 yang

disempurnakan lagi dalam Undang-Undang PPN No. 42 Tahun 2009,

pengertian Pajak Penjualan atas Barang Mewah (PPnBM) adalah pajak

yang dipungut atas penyerahan Barang Kena Pajak (BKP) yang tergolong

sebagai barang mewah yang dilakukan oleh pengusaha yang menghasilkan

Barang Kena Pajak yang tergolong mewah tersebut didalam daerah pabean

dalam kegiatan usaha atau pekerjaannya, ataupun impor Barang Kena

6 Dengan demikian, berbeda dengan PPN, PPnBM yang sudah dibayar

pada waktu perolehan atau impor Barang Kena Pajak yang tergolong

mewah tersebut, tidak dapat dikreditkan dengan PPN maupun PPnBM

yang dipungut atau PPnBM ini hanya dipungut satu kali saja.

2. Karakteristik PPnBM

Yang menjadi karakteristik PPnBM adalah sebagai berikut:

a. PPnBM merupakan pungutan tambahan BKP mewah selain PPN.

b. PPnBM hanya dikenakan sekali yaitu pada saat impor atau pada saat

penyerahan BKP mewah oleh PKP pabrikan.

c. PPnBM tidak dapat dikreditkan sehingga diperlakukan sebagai biaya.

d. Dalam hal BKP mewah diekspor, maka PPnBM yang dibayar pada saat

perolehannya dapat diminta kembali (restitusi).

3. Obyek PPnBM

Yang menjadi obyek PPnBM adalah:

a. Penyerahan Barang Kena Pajak yang tergolong mewah yang dilakukan

oleh pengusaha yang menghasilkan Barang Kena Pajak yang tergolong

mewah tersebut didalam daerah pabean dalam kegiatan usaha atau

pekerjaannya.

b. Impor Barang Kena Pajak yang tergolong mewah.

4. Mekanisme PPnBM

Mekanisme PPnBM sebagaimana diatur dalam Pasal 5, Pasal 8 dan

a. Atas impor dan penyerahan BKP yang tergolong Mewah oleh PKP

yang menghasilkan BKP yang tergolong mewah tersebut disamping

dikenakan PPN juga dikenakan PPnBM.

b. PPnBM hanya dipungut satu kali, yaitu pada waktu impor atau pda

waktu meyerahkan BKP yang tergolong mewah tersebut oleh pabrikan.

c. PPnBM tidak dapat dikreditkan baik terhadap PPN maupun terhadap

PPnBM.

d. Tarif PPnBM yang berdasarkan Undang-Undang No. 8 Tahun 1983

berkisar antara 10% sampai dengan 35% dengan Undang-Undang No.

11 Tahun 1994 diubah menjadi setinggi-tingginya 50% dan dengan

Undang-Undang No. 18 Tahun 2000 diubah lagi menjadi

setinggi-tingginya 75%.

e. Atas ekspor BKP yang tergolong mewah dapat meminta kembali

PPnBM yang telah dibayar pada waktu perolehan BKP yang tergolong

mewah yang diekspor tersebut.

5. Tarif PPnBM

Tarif Pajak Penjualan atas Barang Mewah (PPnBM), dengan

peraturan pemerintah, dapat ditetapkan dalam beberapa pengelompokan

tarif, yaitu tarif paling rendah sebesar 10% dan tarif paling tinggi sebesar

75%. Tarif PPnBM yang berlaku saat ini adalah 10%, 20%, 30%, 40%,

50%, dan 75%.

8 1. Kelompok selain kendaraan bermotor

2. Kelompok berupa kendaraan bermotor

Dalam Peraturan Pemerintah Nomor 145 Tahun 2000 Tanggal 22

Desember 2000 telah diatur kelompok barang kena pajak tergolong mewah

yang dikenakan Pajak Penjualan atas Barang Mewah selain kendaran

bermotor ditindaklanjuti dengan Kepmen Nomor (569/KMK 04/2000)

yaitu:

1. Tarif 10%;

a. Kelompok kepala susu atau susu yang diasamkan/diragi,

mengandung tambahan gula atau pemanis lainnya tidak, diberi

aroma atau tidak, diberi rasa atau tidak, mengandung tambahan

buah-buahan, biji-bijian, kokoa, atau tidak. Yoghurt, kephir, whey,

keju, mentega atau lemak atau minyak yan diperoleh dari susu,

yang dibotolkan/tidak.

b. Kelompok air buah, dan air sayuran, yang belum meragi dan tidak

mengandung alkohol, mengandung tambahan gula atau pemanis

lainnya atau maupun tidak mengandung aroma mapun tidak, yang

dibotolkan /dikemas.

c. Kelompok minuman yang tidak mengandung alkohol, mengandung

tambahan gula, atau pemanis lainnya atau tidak, mengandung

aroma atau tidak, yang dibotolkan/dikemas, serta air soda yang

9 d. Kelompok produk kecantikan untuk pemeliharaan kulit, tangan,

kaki, dan rambut, serta preparat rias lainnya, yang

dikemas/dibotolkan.

e. Kelompok alat rumah tangga, pesawat dingin, pesawat pemanas,

mesin jual barang otomatis termasuk mesin penukar uang, dan

pesawat penerima siaran televisi.

f. Kelompok peralatan dan perlengkapan olahraga.

g. Kelompok mesin pengatur suhu

h. Kelompok alat perekam atau reproduksi gambar, pesawat penerima

siaran radio.

i. Kelompok alat fotografi, alat sinematografi, dan perlengkapan.

2. Tarif 20%;

a. Kelompok alat rumah tangga, pesawat pendingin dan pesawat

pemanas selain yang disebut dalam kelompok 1 (10%).

b. Kelompok hunian mewah seperti rumah mewah, apartemen,

kondominium,town house, dan sejenisnya.

c. Kelompok pesawat penerima siaran televisi, dan antena serta

reflektor antena, selain yang termasuk dalam kelompok yang

bertarif 10%.

d. Kelompok mesin pengatur suhu udara, mesin cuci piring, mesin

pengering, pesawat elektromagnetik, dan instrument musik.

0 f. Kelompok permadani tertentu selain yang terbuat dari serabut

kelapa (coir), sutera, wol atau bulu hewan halus. 3. Tarif 30%;

a. Kelompok kapal atau kendaraan lainnya, sampan dan kano, kecuali

untuk keperluan negara dan angkutan umum.

b. Keperluan peralatan dan perlengkapan olahraga, selain yang

termasuk dalam kelompok yang bertarif 10%.

4. Tarif 40%;

a. Kelompok minuman tertentu yang mengandung alkohol.

b. Kelompok barangyang terbuat dari sutera atau wol.

c. Kelompok permadani tertentu yang terbuat dari sutera atau wol.

d. Kelompok barang kaca dari timah hitam dari jenis yang digunakan

untuk meja, dapur, rias, kantor, dekorasi dalam ruangan atau

keperluan semacam itu.

e. Kelompok barang-barang yang sebagian atau seluruhnya terbuat

dari logam mulia atau campuran daripadanya.

f. Kelompok kapal atau kendaraan air lainnya, selain yang disebut

dalam kelompok 30%, kecuali untuk keperluan negara atau

angkutan umum.

g. Kelompok balon udara dan balon udara yang dapat dikemudikan ,

h. Kelompok peluru senjata api dan senjata api lainnya, kecuali untuk

keperluan negara.

i. Kelompok jenis kaki.

j. Kelompok barang-barang perabot rumah tangga dan kantor.

k. Kelompok barang-barang yang terbuat dari porselin, tanah

lempung China atau keramik.

l. Kelompok barang-barang yang sebagian atau seluruhnya terbuat

dari batu, selain batu jalan dan batu tepi jalan.

5. Tarif 50%;

a. Kelompok permadani tertentu yang terbuat dari wol atau bulu

hewan halus.

b. Kelompok pesawat udara selain yang disebut dalam kelompok

40%, kecuali yang digunakan untuk keperluan negara atau

angkutan udara siaga.

c. Kelompok peralatan dan perlengkapan olahraga selain yang disebut

dalam tarif 10% dan 30%.

d. Kelompok senjata api dan senjata api lainya, kecuali untuk

keperluan negara.

6. Tarif 75%;

a. Kelompok minuman yang mengandung alkohol selian yang

b. Kelompok barang-barang yang sebagian atau seluruhnya terbuat

dari batu mulia dan atau mutiara atau campuran dari padanya.

c. Kelompok kapal pesiar mewah kecuali untuk keperluan negara atau

angkutan umum.

Pengenaan Pajak Penjualan atas Barang Mewah berdasarkan

kelompok BKP yang tergolong mewah yang berupa kendaraan bermotor

sebagai berikut.

1. Tarif 10%;

a. Kendaraan bermotor untuk pengangkutan 10 (sepuluh) sampai

dengan 15 (lima belas) orang termasuk pengemudi, dengan motor

bakar cetus api atau nyala kompresi (diesel/semi diesel), dengan

semua kapasitas isi silinder.

b. Kendaraan bermotor untuk pengangkutan orang kurang dari 10

orang termasuk pengemudi selain sedan atau station wagondengan motor bakar cetus api atau nyala kompresi (diesel/semi diesel),

dengan sistem 1 gardan penggerak (4X2), dengan kapasitas isi

silinder tidak lebih dari 1500 CC.

2. Tarif 20%;

a. Kendaraan bermotor untuk pengangkutan orang kurang dari 10

dengan sistem 1 gardan penggerak (4X2), dengan kapasitas isi

silinder tidak lebih dari 1500 CC sampai dengan 2500 CC.

b. Kendaraan bermotor dengan kabin ganda (double cabin) dalam untuk kendaraan bak terbuka atau bak tertutup, dengan penumpang

lebih dari 3 orang termasuk pengemudi dengan motor bakar cetus

api atau nyala kompresi (diesel/semi diesel), dengan sistem 1

gardan penggerak (4X2), atau dengan sistem 2 gardan penggerak

(4X4), dengan kapasitas isi silinder, dengan masa total tidak lebih

dari 5 ton.

3. Tarif 30%;

Kendaraan bermotor untuk pengangkutan kurang dari 10 orang

termasuk pengemudi, berupa:

a. Kendaraan bermotor sedan/station wagon dengan motor bakar cetus api atau nyala kompresi (diesel/semi diesel) dan kendaraan

bermotor angkutan kurang dari 10 orang termasuk pengemudi serta

van dengan kapasitas isi silinder lebih dari 1500 CC.

b. Kendaraan bermotor selain sedan atau station wagondengan motor bakar cetus api atau nyala kompresi (diesel/semi diesel), dengan

sistem 2 gardan penggerak (4X4), dengan kapasitas isi silinder

sampai dengan 1500 CC.

Kendaraan bermotor untuk pengangkutan kurang dari 10 orang

termasuk pengemudi berupa:

a. Kendaraan bermotor selain sedan atau station wagondengan motor bakar cetus api, dengan sistem 1 gardan penggerak (4X2), dengan

kapasitas isi silinder lebih dari 2500 CC sampai dengan 3000 CC.

b. Kendaraan bermotor dengan motor bakar cetus api berupa sedan

atau station wagon dan selain sedan atau station wagon dengan sistem 2 gardan penggerak (4X4), dengan kapasitas isi silinder

lebih dari 1500 CC sampai dengan 3000 CC.

c. Kendaraan bermotor dengan motor bakar nyala kompresi

(diesel/semi diesel), berupa sedan atau station wagon dan selain sedan ataustation wagondengan sistem 2 gardan penggerak (4X4), dengan kapasitas isi silinder lebih dari 1500 CC sampai dengan

2500 CC.

5. Tarif 50%;

Semua jenis kendaraan khusus yang dibuat untuk permainan golf.

6. Tarif 60%;

Dikenakan untuk kendaraan berupa:

a. Kendaraan bermotor beroda 2 (dua) dengan kapasitas isi silinder

lebih dari 250 CC sampai dengan 500 CC.

b. Kendaraan khusus yang dibuat untuk perjalanan diatas salju, di

7. Tarif 75%;

Dikenakan untuk kendaraan berupa:

a. Kendaraan bermotor untuk pengangkutan dari 10 orang termasuk

pengemudi dengan motor bakar cetus api, berupa sedan ataustation wagondan selain sedan ataustation wagondengan sistem 2 gardan penggerak (4X4), dengan kapasitas isi silinder lebih dari 3000 CC.

b. Kendaraan bermotor untuk pengangkutan kurang dari 10 orang

termasuk pengemudi dengan motor bakar nyala kompresi

(diesel/semi diesel), berupa sedan atau station wagon dan selain sedan ataustation wagon dengan sistem 1 gardan penggerak (4X2) atau dengan sistem 2 gardan penggerak (4x4), dengan kapasitas isi

silinder tidak lebih dari 2500 CC.

c. Kendaraan bermotor beroda 2 (dua) dengan kapasitas isi silinder

lebih dari 500 CC.

d. Trailer, semi trailer dari tipe caravan, untuk perumahan atau

perkemahan.

D. Pengusaha Kena Pajak (PKP) 1. Pengertian PKP

a. Pengusaha

Berdasarkan Undang-Undang Republik Indonesia No.28 Tahun 2007,

'6 dalam kegiatan usaha atau pekerjaannya menghasilkan barang,

mengimpor barang, mengekspor barang, melakukan usaha perdagangan,

memanfaatkan barang tidak berwujud dari luar daerah pabean,

melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

Jadi, pengusaha ini merupakan pihak yang menghasilkan atau

memproduksi suatu barang yang akan dikonsumsi oleh pihak lain.

b. Pengusaha Kena Pajak (PKP)

Berdasarkan Undang-Undang No. 18 Tahun 2000 pasal 1 angka 15,

Pengusaha Kena Pajak adalah pengusaha sebagaimana dimaksud pada

poin a yang melakukan penyerahan Barang Kena Pajak dan atau

penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan

Undang-Undang PPN 1984, tidak termasuk Pengusaha Kecil yang

batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali

pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha

Kena Pajak.

2. Kewajiban Pengusaha Kena Pajak

Pengusaha Kena Pajak berkewajiban, antara lain:

a. Melaporkan usahanya untuk dikukuhkan menjadi PKP

b. Memungut PPN dan PPn BM yang terutang

c. Membuat faktur pajak atas setiap penyerahan kena pajak

d. Membuat nota retur dalam hal terdapat pengambilan BKP

f. Menyetor PPN dan PPN BM yang terutang

g. Menyampaikan Surat Pemberitahuan Masa PPN

3. Pengecualian Kewajiban Pengusaha Kena Pajak

Pengusaha yang dikecualikan dari kewajiban sebagai Pengusaha Kena

Pajak adalah:

a. Pengusaha Kecil.

b. Pengusaha yang semata-mata menyerahkan barang dan atau jasa yang

tidak dikenakan PPN.

E. Dasar Pengenaan Pajak

Untuk menghitung besarnya Pajak Penjualan atas Barang Mewah

(PPnBM) yang terutang diperlukan adanya dasar pengenaan pajak. Dasar

Pengenaan Pajak (DPP) adalah harga jual, penggantian, nilai impor, nilai

ekspor, serta nilai lain yang ditetapkan oleh Keputusan Menteri Keuangan.

Di bawah ini adalah Dasar Pengenaan Pajak Pertambahan Nilai:

a. Harga Jual

Dalam Pasal 1 angka 18 Undang-Undang Nomor 18 Tahun 2000, harga jual

adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak,

tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut

Undang-Undang ini dan potongan harga yang dicantumkan dalam faktur pajak.

Biaya yang dimaksud yaitu seperti pengangkutan, asuransi, bantuan tekhnik,

*8 b. Penggantian

Adapun pengertian penggantian menurut Undang-Undang Nomor 18 Tahun

2000 Pasal 1 angka 19, yaitu nilai berupa uang termasuk semua biaya yang

diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan Jasa

Kena Pajak, tidak termasuk Pajak Pertambahan Nilai dan potongan harga

yang dicantumkan dalam faktur pajak.

c. Nilai Impor

Pada Pasal 1 angka 20 Undang-Undang Nomor 18 Tahun 2000, nilai impor

mempunyai pengertian sebagai nilai berupa uang yang menjadi dasar

perhhitungan bea masuk ditambah pungutan yang dikenakan sesuai

Undang-Undang Pabean tidak termasuk Pajak Pertambahan Nilai.

d. Nilai Ekspor

Adapun Undang-Undang Nomor 18 Tahun 2000 dalam Pasal 1 angka 26

menyatakan bahwa nilai ekspor merupakan nilai berupa uang yang termasuk

biaya yang diminta atau seharusnya diminta oleh eksportir. Nilai Ekspor

dapat diketahui dari dokumen ekspor. Oleh karena itu, tarif Pajak

Pertambahan Nilai atas ekspor adalah 0%.

e. Nilai lain yang ditetapkan dengan Keputusan Menteri Keuangan

Yang termasuk nilai lain yang ditetapkan dengan Keputusan Menteri

+9 harga jual, penggantian, nilai impor dan nilai ekspor, dimana harus dengan

persetujuan Menteri Keuangan.

F. Daya Beli

Daya beli (Purchasing Power) merupakan kemampuan seseorang dalam mengkonsumsi suatu produk. Daya beli antara satu orang dengan orang

lainnya pastilah berbeda. Hal tersebut dapat disebabkan oleh beberapa faktor,

seperti dilihat dari status orang tersebut, pekerjaan, penghasilan, dan

sebagainya.

Daya beli juga mempunyai hubungan erat dengan suatu barang atau

produk. Bila barang atau produk tersebut mempunyai harga yang murah, maka

daya beli masyarakat terhadap barang tersebut juga akan meningkat. Hal ini

berlaku seperti pada hukum permintaan.

Pada kurva permintaan individual akan suatu barang adalah suatu kurva

atau suatu daftar yang menunjukkan jumlah-jumlah suatu barang untuk setiap

satuan waktu yang oleh seorang konsumen ingin dan sanggup untuk membeli

barang tersebut pada berbagai harga satuan barang tersebut (Samuelson,

2003). Terdapat 4 (empat) penyebab perubahan permintaan menurut

Soediyono dalam Dyah (2010:28), yaitu:

a. Perubahan pendapatan konsumen

Untuk barang-barang normal, bertambah besarnya pendapatan yang

,0 bergeser ke kanan. Sebaliknya, menurunnya pendapatan menyebabkan

kurva permintaan bergeser ke kiri. Untuk barang-barang inferior, yaitu

barang konsumsi yang tidak disukai oleh konsumen dan hanya dikonsumsi

jika terpaksa, akan menurun permintaannya jika pendapatan konsumen

meningkat.

b. Perubahan harga barang pengganti

Jika suatu barang naik, maka permintaan akan barang substitusinya juga

akan naik.

c. Perubahan harga barang komplementer

Meningkatnya harga salah satu barang, menyebabkan penurunan

permintaan terhadap barang komplementernya.

d. Perubahan cita rasa konsumen

Selera atau cita rasa konsumen yang berubah-ubah mempengaruhi

permintaan akan suatu barang yang sedang digemari. Jika selera konsumen

bertambah maka permintaan akan suatu barang juga akan naik.

G. Tinjauan Penelitian Sebelumnya

Penelitian mengenai Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM) telah banyak dilakukan oleh

peneliti-peneliti sebelumnya. Tabel 2.1 menunjukkan hasil-hasil peneliti-penelitian terdahulu

Tabel 2.1

Tabel Penelitian Sebelumnya

No. Peneliti Judul Variabel Metodologi Analisis/Penelitian

66

H. Diferensiasi Penelitian

Penelitian dengan judul “Analisis Pengaruh Pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM)

Terhadap Daya Beli Konsumen Pada Barang Elektronika (Studi Empiris Pada

Konsumen Barang Elektronika di Wilayah Glodok Jakarta Kota)” berbeda

dengan penelitian sebelumnya, penelitian ini menggunakan variabel bebas

Pajak Penjualan atas Barang Mewah (PPnBM) dan melakukan studi empiris

dengan menyebarkan kuesioner terhadap konsumen yang berada di wilayah

Tangerang Selatan.

I. Keterkaitan Antar Variabel

1. Pengenaan PPN terhadap Daya Beli Konsumen

Hasil penelitiannya menunjukkan bahwa pengenaan PPN

mempunyai pengaruh yang signifikan terhadap daya beli konsumen. Hal

ini dikarenakan masyarakat secara langsung dibebankan pajak dalam setiap

konsumsinya,dimana kondisi perekonomian yang belum mapan dan

berbeda beda menyebabkan masyarakat menekan konsumsinya sehingga

daya beli menurun.

2. Pengenaan PPnBM terhadap Daya Beli Konsumen

Penelitian mengenai pengenaan PPnBM terhadap daya beli

konsumen hasilnya belum dapat diketahui karena belum ada penelitian

J. Kerangka Pemikiran

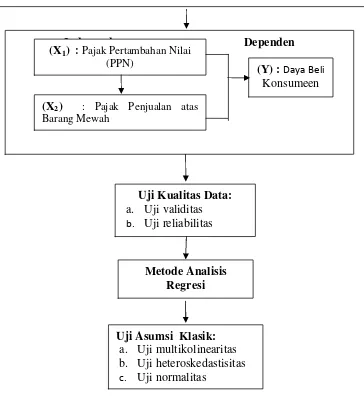

Gambar 2.2 Kerangka Pemikiran

LATAR BELAKANG : Perkembangan ekonomi di dunia membawa konsekuensi terhadap peningkatan aktivitas perdagangan. Pajak Penjualan atas

Barang Mewah (PPnBM) tidak dapat dikenakan tersendiri tanpa adanya Pajak

Pertambahan Nilai (PPN) dan dipungut satu kali pada sumbernya yaitu pada

tingkat pabrikan, atau pada waktu barang impor.

Independen Dependen

(X1) :Pajak Pertambahan Nilai (PPN)

(X2) : Pajak Penjualan atas Barang Mewah

(Y) :Daya Beli

Konsumeen

Metode Analisis Regresi

Uji Asumsi Klasik:

a. Uji multikolinearitas b. Uji heteroskedastisitas

c. Uji normalitas

Uji Kualitas Data:

a. Uji validitas

98

K. Perumusan Hipotesis

Hipotesis merupakan dugaan sementara atau kesimpulan yang masih

perlu diuji kebenarannya terhadap suatu masalah atau penelitian yang akan

diuji. Bila hasil hipotesa sama dengan hasil pengujian maka hipotesa tersebut

diterima. Sebaliknya, hipotesa akan ditolak jika hasil pengujian berbeda

dengan hipotesa sebelumnya.

Berdasarkan kerangka pemikiran diatas, maka hipotesis yang dapat

diajukan penulis dalam penelitian ini adalah:

Ha1 : Pengenaan PPN berpengaruh terhadap daya beli konsumen

Ha2 : Pengenaan PPnBM berpengaruh terhadap daya beli konsumen.

Uji Regresi Berganda :

a. Uji T

b. Uji F

:9

BAB III

METODE PENELITIAN

A. RuangLingkupPenelitian

Dalam rangka menganalisis pengenaan PPN dan PPnBM pada barang

elektronika, maka objek penelitian yang digunakan dalam penelitian ini adalah

konsumen barang elektronika, dengan populasi penelitian konsumen barang

elektronika yang berada di wilayah Jakarta kota glodok dengan kriteria

perusahaan dagang yang menjual barang elektronika yang terdaftar sebagai

Pengusaha Kena Pajak di wilayah Jakarta kota glodok.

B. MetodePengumpulanSampel

Metode penentuan sampel dalam penelitian ini adalah metede penentuan

sampel probabilitas dan metode non-probabilitas. Metode probabilitas menggunakan metode sampel area (area sampling) dengan menetapkan kriteria konsumen yang berada di wilayah Jakarta kota glodok. Sedangkan

pada metode non-probabilitas yaitu dengan pendekatan metode purposive sampling, artinya bahwa populasi yang akan dijadikan sampel penelitian ini adalah populasi yang memenuhi kriteria sampel tertentu sesuai yang

dikehendaki penulis.

Populasi adalah wilayah generalisasi yang terdiri atas; objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

Adapun jenis data yang dimaksud dalam penelitian ini yaitu

menggunakan persepsi setiap individu (konsumen) mengenai pengaruh

daripengenaan PPN dan PPnBM terhadap daya beli konsumen pada barang

elektronika di wilayah Jakarta kota glodok. Jenis data ini disebut unit analisis

tingkat individual (self reported data). Daya beli konsumen diukur berdasarkan tingkat harga barang elektronik dengan pendapatan konsumen.

C. MetodePengumpulan Data

Adapun metode pengumpulan data yang digunakan dalam penyusunan

skripsi ini adalah dengan menggunakan data primer dengan tujuan agar dapat

memberikan gambaran mengenai pengaruh pengenaan PPN dan

PPnBMterhadap daya beli konsumen atas barang elektronika. Adapun

perolehan data primer dilakukan dengan menggunakan penelitian lapangan.

Pengumpulan data tersebut diperoleh dengan cara menyebarkan kuesioner

yang diberikan kepada konsumen barang elektronika diwilayah Jakarta kota

glodok. Kuesioner-kuesioner tersebut disebarkan dengan cara datang lansung

ke toko-toko elektronik yang dituju dan juga melalui beberapa perantara

(contact person).

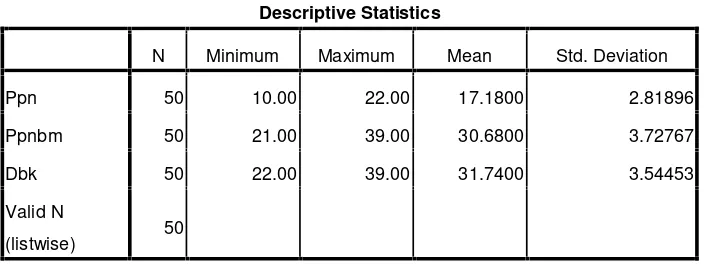

D. MetodeAnalisis Data 1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan informasi deskripsi

mengenai karakteristik variable penelitian dan demografi responden.