PERBANDINGAN REAKSI PASAR SEBELUM DAN SESUDAH

PENGUMUMAN OPINI AUDIT

UNQUALIFIED

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi

Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Angga Wahyu Prasetyo

NIM: 1110082000137

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

PERBANDINGAN REAKSI PASAR SEBELUM DAN SESUDAH

PENGUMUMAN OPINI AUDIT

UNQUALIFIED

HALAMAN

JUDUL

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi

Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Angga Wahyu Prasetyo

NIM: 1110082000137

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

PERBANDINGAN REAKSI PASAR SEBELUM DAN SESUDAH

PENGUMUMAN OPINI AUDIT

UNQUALIFIED

LEMBAR PENGESAHAN SKRIPSI

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

Angga Wahyu Prasetyo

NIM: 1110082000137

Dibawah Bimbingan

Pembimbing I

Pembimbing II

Dr. Rini, M.Si., Ak., CA

Fitri Yani Jalil, SE., M.Sc.

NIP:

19760315 200501 2 002

NIDN: 2004068701

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Kamis 20 Maret 2014 telah dilakukan ujian komprehensif atas

mahasiswa:

1.

Nama

: Angga Wahyu Prasetyo

2.

NIM

: 1110082000137

3.

Jurusan

: Akuntansi

4.

Judul Skripsi

: Perbandingan Reaksi Pasar Sebelum Dan Sesudah

Pengumuman Opini Audit

Unqualified

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

melanjutkan ketahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Maret 2014

1.

Zaenal Muttaqin, MPP.

NIP: 197905032011011006 (

)

Ketua

2.

Fitri Yani Jalil, SE.,M.Sc.

NIDN: 2004068701

(

)

Sekretaris

3.

Putriesti Mandasari, SP.,M.Si.

NIP: 198406082011012010

(

)

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Kamis Tanggal 27 November 2014 telah dilakukan ujian skripsi atas

mahasiswa:

1.

Nama

: Angga Wahyu Prasetyo

2.

NIM

: 1110082000137

3.

Jurusan

: Akuntansi

4.

Judul Skripsi

: Perbandingan Reaksi Pasar Sebelum Dan Sesudah

Pengumuman Opini Audit

Unqualified

Setelah mencermati dan memperhatikan penampilan dan kemampuan mahasiswa

tersebut selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut

di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 November 2014

1.

Herni Ali HT, Dr., MM.,

(

)

NIDN: 0422125902

Ketua

2.

Hepi Prayudiawan, SE., Ak., MM., CA. (

)

NIP: 19720516 200901 1 006

Sekretaris

3.

Yessi Fitri, SE., Ak., M.Si.

(

)

NIP: 19760924 200604 2 002

Penguji Ahli

4.

Rini, Dr., M.Si., Ak., CA

(

)

NIP: 19760315 200501 2 002

Pembimbing I

5.

Fitri Yani Jalil, SE.,M.Sc.

(

)

vi

DAFTAR RIWAYAT HIDUP

IDENTITAS PRIBADI

Nama

: Angga Wahyu Praseto

TTL

: Jakarta, 01 Desember 1992

Jenis Kelamin : Laki-Laki

Agama

: Islam

Kebangsaan : Indonesia

Alamat

: Jln. Pasir No. 44 RT008/RW01, Ciganjur, Jagakarsa

Jakarta Selatan, 12630.

Telp. HP

: 081293398707

:

PENDIDIKAN FORMAL

Tahun 2010

–

2014

: Strata 1 (S1) Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta Fakultas Ekonomi dan Bisnis (FEB)

Jurusan Akuntansi

Tahun 2007

–

2010

: SMA Negeri 49 Jakarta

Tahun 2004

–

2007

: SMP Negeri 41 Jakarta

Tahun 1998

–

2004

: SD Negeri Cilandak Timur 01 Pagi

Tahun 1997

–

1998

: TK Miftahul Khoirot

PENGALAMAN KERJA

1.

Magang di KAP Usman dan Rekan dalam rangka Audit Pemilu Calon

Anggota DPD Aceh dan Jambi dari tanggal 21 April 2014sampai 21 Mei

2014.

vii

LATAR BELAKANG KELUARGA

1.

Nama Ayah

: Saryono Yuwono

2.

Tempat/Tanggal Lahir

: Purworejo/ 03 Mei 1957

3.

Pekerjaan

: Pensiunan

4.

Nama Ibu

: Siti Aniroh

5.

Tempat/Tanggal Lahir

: Kebumen/ 06 Juni 1960

6.

Pekerjaan

: PNS

7.

Alamat

: Jln. Pasir No.44 RT008/RW01, Ciganjur

Jagakarsa, Jakarta Selatan, 12630.

8.

Telp. HP (Ayah)

: 08128647636

9.

Telp. HP (Ibu)

: 081318068113

viii

COMPARATIVE MARKET REACTION BEFORE AND AFTER

ANNOUNCEMENT OF UNQUALIFIED AUDIT OPINION

By:

Angga Wahyu Prasetyo

ABSTRACT

This study aims to determine the difference of market reaction before and

after the announcement of unqualified audit opinion (WTP) on the companies that

included in the index LQ 45 period of 2012-2014. This study was performed on 66

samples that announced WTP audit opinion on the annual financial statements for

the years ended 2011-2013.

The statistical method used is T-test Paired Samples (t-test) with event period

for 15 days, namely is 7 trading days before until 7 days after the announcement

of WTP audit opinion.

The results of this study showed that there was no significant difference of

market reaction seen from Average Abnormal Return before and after the

announcement of WTP audit report (Unqualified Audit Report). This was showed

from the results of Paired Samples Test, with the number of t-test results is -1.502

and a significan

ce value of 0.138, or in other word the significance value is > α (

0.138 > 0.05 ), this mean rejecting Ha. Based on the results of this hypothesis

testing can be concluded that investors reacted negatively upon the announcement

of WTP audit report conducted by the companies whose the shares listed in LQ 45

Index period of 2012-2014. This result indicated that the information of

unqualified audit opinion report (WTP) was not used by the investors as one of

reference in taking investment decisions.

ix

PERBANDINGAN REAKSI PASAR SEBELUM DAN SESUDAH

PENGUMUMAN OPINI AUDIT

UNQUALIFIED

Oleh:

Angga Wahyu Prasetyo

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perbedaan reaksi pasar sebelum

dan setelah pengumuman opini audit Wajar Tanpa Pengecualian (WTP) pada

perusahaan yang termasuk dalam index LQ 45 periode 2012-2014. Penelitian ini

dilakukan pada 66 sampel yang mengumumkan opini audit WTP pada laporan

keuangan tahunan yang berakhir pada tahun 2011-2013.

Metode statistik yang digunakan adalah uji

Paired Samples T-test

(uji-t)

dengan

event period

selam 15 hari, yaitu 7 hari bursa sebelum sampai 7 hari

setelah pengumuman opini audit WTP.

Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan reaksi pasar

yang signifikan dilihat dari

Average Abnormal Return

sebelum dan setelah

pengumuman laporan audit WTP (Wajar Tanpa Pengencualian). Hal ini terlihat

dari hasil uji

Paired Samples Test,

dengan perolehan hasil uji thitung sebesar

-1.502 dan nilai signifikansi sebesar 0,138, atau dengan kata lain nilai signifikansi

> α (

0,138 > 0,05), ini berarti menolak Ha. Berdasarkan hasil uji hipotesis ini

dapat diambil kesimpulan bahwa investor bereaksi negatif atas adanya

pengumuman laporan audit WTP yang dilakukan perusahaan-perusahaan yang

sahamnya terdaftar dalam Index LQ 45 periode 2012-2014. Hasil ini

menunjukkan bahwa informasi laporan opini audit Wajar Tanpa Pengecualian

(WTP) tidak dijadikan oleh para investor sebagai salah satu referensi dalam

pengambilan keputusan investasi.

Kata kunci: Reaksi Pasar, Opini Audit Wajar Tanpa Pengecualian, Average

x

KATA PENGANTAR

Segala puji dan syukur kepada sumber dari suara hati yang bersifat Mulia,

sumber ilmu pengetahuan, sumber segala kebenaran, sang maha cahaya, penabur

cahaya ilham, pilar nalar kebenaran dan kebaikan yang terindah, Allah SWT.

Berkat limpahan serta rahmat dan karunianya sehingga penulis dapat

menyelesaikan skripsi ini berjalan dengan baik. Shalawat serta salam selalu

tercurahkan kepada junjungan Nabi Muhammad SAW, selaku Uswatun Hasanah

bagi rangkaian kehidupan setiap umat Islam, beserta keluarga dan para

sahabatnya.

Adapun tujuan dari penyusunan skripsi ini adalah untuk memenuhi

syarat-syarat meraih gelar Sarjana Ekonomi Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa segala kerja

keras demi terselesaikannya skripsi ini tidak terlepas dari dukungan, dorongan

serta bantuan berbagai pihak baik moril maupun materil. Oleh karena itu dalam

kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang

sedalam-dalamnya kepada:

1.

Kedua Orang Tuaku tercinta yang sudah memberikan do’a, ridho, motivasi,

bimbingan serta kasih sayangnya dalam memberikan semangat dan

perhatiannya.

2.

Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

3.

Bapak Hepi Prayudiawan, SE., Ak., M.M sebagai Ketua merangkap

Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

xi

5.

Ibu Fitri Yani Jalil, SE., M.Sc sebagai dosen pembimbing II yang telah

memberikan arahan, masukan, dan bimbingan untuk setiap permasalahan

yang penulis hadapi dalam menyelesaikan skripsi ini. Semoga Allah SWT

membalas semua kebaikan ibu.

6.

Bapak Zaenal Muttaqin, MPP., Ibu Fitri Yani Jalil, SE., M.Sc., dan Ibu

Putriesti Mandasari, SP.,M.Si. sebagai dosen penguji ahli I, II, dan III dalam

ujian komprehensif.

7.

Terima kasih kepada seluruh dosen-dosen akuntansi, karyawan, dan para staff

akademik yang telah memberikan ilmu, bantuan, perhatian dan pelayanan

yang telah diberikan selama ini.

8.

Radistya Nur Pratiwi, terima kasih untuk semangat dan perhatiannya yang

selalu memotivasi penulis untuk bisa secepatnya menyelesaikan skripsi ini.

9.

Sahabat-sahabat terbaikku seluruh anak-anak Akun D angkatan 2010 dan juga

para Daeng Tanjung, terima kasih telah memberikan bantuan, informasi,

motivasi, dan kasih sayang kalian kepada penulis sehingga skripsi ini dapat

terselesaikan dengan baik.

10.

Terima kasih juga kepada seluruh elemen Kecamatan Mampang Prapatan

yang telah memberikan kesempatan kepada penulis untuk dapat

menyelesaikan skripsi ini dengan baik.

11.

Seluruh keluarga besar yang telah banyak berjasa memberikan dukungan

moril dan materi serta doa, nasehat, dan kasih sayangnya selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan

dikarenakan terbatasnya pengalaman serta pengetahuan yang penulis miliki.

Oleh karena itu, penulis berharap untuk menerima segala masukan saran dan

kritik dari berbagai pihak agar bisa lebih baik lagi.

Ciputat, 10 November 2014

xii

DAFTAR ISI

HALAMAN

JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT

... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A.

Latar Belakang ... 1

B.

Perumusan Masalah ... 7

C.

Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A.

Tinjauan Literatur ... 9

1. Basis Teori ... 9

2. Reaksi Pasar ... 10

3. Laporan Audit ... 23

4.

Event Study

... 29

B.

Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 30

C.

Hasil-Hasil Penelitian Terdahulu ... 33

xiii

BAB III METODE PENELITIAN ... 41

A.

Ruang Lingkup Penelitian ... 41

B.

Populasi dan Sampel ... 41

C.

Metode Penentuan Sampel ... 41

D.

Metode Pengumpulan Data ... 42

1. Prosedur Pengumpulan Data ... 42

2. Jenis dan Sumber Data ... 43

E.

Metode Analisis ... 46

1. Pengolahan Data ... 46

2. Uji Normalitas ... 48

3. Uji Beda (Uji

Paired Samples T-Test

) ... 48

F.

Operasionalisai Variabel dan Penelitian ... 49

1. Pengumuman Laporan Audit WTP ... 49

2.

Abnormal Return

(AR) ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

A.

Gambaran Umum Objek Penelitian... 52

B.

Deskripsi Hasil Penelitian ... 53

1. Pengumuman Opini Audit ... 53

2.

Abnormal Return

... 56

C.

Hasil Analisis Data dan Uji Hipotesis ... 61

1. Uji Normalitas Data ... 61

2. Uji Hipotesis ... 62

3. Perbandingan

return

saham sebelum dan setelah pengumuman laporan

audit WTP ... 63

BAB V PENUTUP ... 68

A.

Kesimpulan ... 68

B.

Saran ... 69

DAFTAR PUSTAKA ... 70

xiv

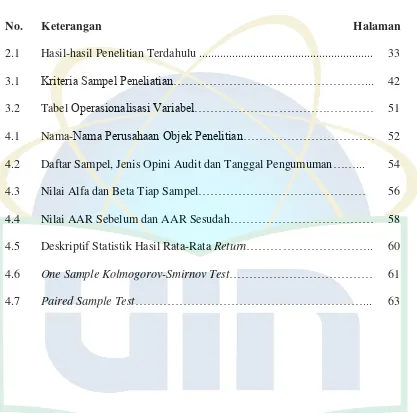

DAFTAR TABEL

No.

Keterangan

Halaman

2.1

Hasil-hasil Penelitian Terdahulu ... 33

3.1

Kriteria Sampel Peneliatian………...

42

3.2

Tabel

Operasionalisasi Variabel………

51

4.1

Nama-

Nama Perusahaan Objek Penelitian………

52

4.2

Daftar Sampel, Jenis Opini Audit dan Tanggal Pengumuman

……...

54

4.3

Nilai Alfa dan Beta Tiap Sampel

………

56

4.4

Nilai AAR Sebelum dan AAR Sesudah

………

58

4.5

Deskriptif Statistik Hasil Rata-Rata

Return

………..

60

4.6

One Sample Kolmogorov-Smirnov Test

………

61

[image:15.595.108.525.138.551.2]xv

DAFTAR GAMBAR

No.

Keterangan

Halaman

2.1

Periode Estimasi dan Periode uji untuk data harian...15

xvi

DAFTAR LAMPIRAN

No.

Keterangan

Halaman

1

Sampel Penelitian dan Tanggal Publikasi... 75

2

Data Hasil Perhitungan Rasio...78

3

Data Input Alfa & Beta 2012, 2013 dan 2014

….

...126

4

Hasil Output SPSS ALFA & BETA 2012, 2013 dan 2014...140

5

Data Input Uji Normalitas dan

Paired Sample Test...

153

1

BAB I

PENDAHULUAN

A.

Latar Belakang

Saat ini semakin banyaknya perusahaan

private

yang memilih untuk

menjadi perusahaan publik dengan mendaftarkan perusahaannya di Bursa

Efek Indonesia (Putri, 2007). Hal ini didasari oleh keinginan untuk

mendapatkan dana tambahan bagi perusahaan dari pihak yang memiliki

kelebihan dana. Dengan adanya dana tambahan ini perusahaan dapat

memperluas ekspansi perusahaan serta memperluas diversifikasi produk.

Oleh karena itu, perusahaan yang telah menjadi perusahaan publik tersebut

sudah menjadi milik masyarakat luas sebagai s

takeholders

perusahaan.

Karena keterlibatan

stakeholders

yang lebih luas, maka tanggung jawab

perusahaan

go public

juga ditujukan kepada pihak luar perusahaan yang

memiliki kepentingan di dalam perusahaan

go public

tersebut (Soeprihadi,

2011). Hal ini mengharuskan pihak manajemen perusahaan untuk bekerja

lebih transparan, baik dalam hal kebijakan yang diambil maupun laporan

keuangan yang dibuat oleh perusahaan.

Dan untuk meyakinkan

stakeholders

akan keandalan suatu informasi

keuangan yang dihasilkan, perusahaan dituntut harus melakukan audit

independen atas laporan keuangan. Menurut Agoes (2012), tujuan utama

audit atas laporan keuangan untuk dapat memberikan pendapat mengenai

2

keuangan, maka dapat meningkatkan kredibilitas informasi akuntansi dengan

cara menekan risiko informasi sehingga para pengguna informasi dapat yakin

bahwa informasi yang mereka gunakan telah bebas dari

information risk

yang

mungkin terjadi.

Ang (1997) menyatakan bahwa informasi merupakan kunci dalam

investasi di bursa efek (pasar modal). Setiap informasi yang diterima di pasar

modal akan menimbulkan reaksi pasar. Reaksi pasar dapat berupa meningkat

atau menurunnya harga saham. Dan reaksi tersebut diukur dengan

abnormal

return

(Wicaksono, 2012).

Al-Thuneibat, et al. (2008) menyatakan bahwa laporan audit harus dapat

dimengerti, objektif dan dapat diterima oleh pengguna sebagai sumber

informasi yang relevan. Laporan dapat dikatakan relevan apabila dapat

memberikan pengaruh terhadap pengambilan keputusan. Hal ini berarti

laporan audit harus berisi informasi yang mempengaruhi keputusan investasi,

keputusan kredit dan harga saham. Namun apabila tidak terjadi pengaruh

terhadap pengambilan keputusan maka nilai dari laporan audit itu patut

dipertanyakan (Wicaksono, 2012).

Dalam melaksanakan audit, auditor mempertimbangkan tingkat

materialitas. Pertimbangan materialitas dilakukan dalam perencanaan audit

dan penilaian terhadap kewajaran laporan keuangan secara keseluruhan sesuai

dengan prinsip akuntansi berterima umum. Materialitas adalah besarnya nilai

yang dihilangkan atau salah saji informasi akuntansi yang dapat

3

kepercayaan terhadap informasi, dikarenakan adanya penghilangan atau salah

saji tersebut (Mulyadi, 2001).

Hasil akhir dari proses audit berupa opini yang merupakan

judgement

yang dilakukan oleh auditor untuk menilai hasil kinerja perusahaan

berdasarkan fakta yang ada pada perusahaan, sehingga banyak pihak yang

mempunyai kepentingan atas opini yang telah dikeluarkan auditor (Fitryani,

Subroto dan Badriawan, 2013).

Menurut Standar Profesional Akuntan Publik (PSA 29 SA Seksi 508),

terdapat 5 tipe opini audit yang diterbitkan oleh auditor yaitu Opini Wajar

Tanpa Pengecualian (

Unqualified Opinion

), Opini Wajar Tanpa Pengecualian

Dengan Paragraf Penjelas (

Unqualified Opinion With Explanatory

Paragraph

), Opini Wajar Dengan Pegecualian (

Qualified Opinion

), Opini

Tidak Wajar (

Adverse Opinion

) dan Opini Tidak Menyatakan Pendapat

(

Disclaimer Opinion

).

Terdapat teori yang menjelaskan hubungan antara publikasi oleh

perusahaan dan informasi yang diterima oleh pasar, yaitu teori sinyal

(

signaling theory

). Menurut Jama’an (2008), teori sinyal mengemukakan

tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

pengguna laporan keuangan mengenai kondisi perusahaan yang sebenarnya,

karena tidak semua informasi tentang perusahaan diketahui oleh pihak luar

perusahaan, terutama investor. Pemberian sinyal tersebut dapat dilakukan

4

Menurut Mulyadi (2001), laporan audit wajar tanpa pengecualian adalah

laporan yang paling dibutuhkan oleh semua pihak. Oleh karena itu, laporan

audit WTP akan memberikan sinyal positif sedangkan tipe laporan audit

selain WTP belum tentu memberikan sinyal yang positif.

Mulyadi (2001) juga menyatakan bahwa laporan audit tidak wajar,

informasi yang disajikan tidak dapat dipercaya. Hal ini dikarenakan laporan

audit tidak wajar menyatakan bahwa laporan keuangan tersebut disajikan

secara tidak wajar. Kemudian laporan tidak menyatakan pendapat juga dapat

memberikan sinyal negatif. Hal ini dikarenakan pada laporan ini auditor tidak

memperoleh bukti yang cukup mengenai kewajaran laporan keuangan

tersebut atau hubungan antara auditor dengan kliennya tidak independen.

Oleh karena itu, auditor tidak menyatakan pendapatnya.

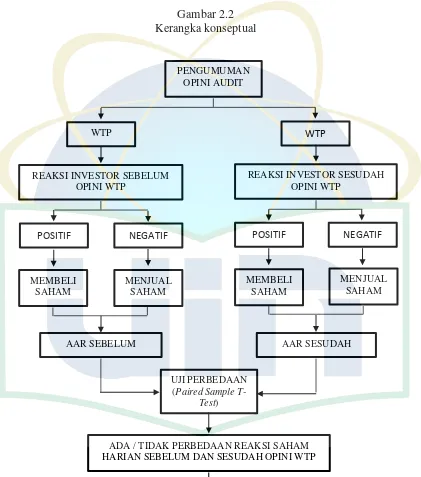

Adanya reaksi pasar setelah pengumuman laporan audit yang berisi opini

audit menunjukkan bahwa opini audit merupakan suatu informasi dari

perusahaan dan pelaku pasar akan bereaksi terhadap adanya informasi

tersebut. Reaksi pasar adalah suatu bentuk tanggapan pasar atas informasi

yang terdapat pada sebuah pengumuman yang dikeluarkan oleh perusahaan.

Sebuah pengumuman yang dipublikasikan oleh perusahaan dianggap sebagai

suatu sinyal dari perusahaan yang menggambarkan kondisi perusahaan dan

pelaku pasar akan merespon dengan cepat informasi yang diterimanya

tersebut. Menurut Jogiyanto (2008), reaksi pasar ditunjukan dengan adanya

perubahan harga dari sekuritas yang bersangkutan. Reaksi ini kemudian

5

Menurut Jogiyanto (2008), di dalam pasar efisien terjadi proses

penyesuaian harga sekuritas menuju harga keseimbangan yang baru sebagai

respon yang cepat dari pelaku pasar terhadap adanya informasi baru yang

masuk di pasar, sehingga secara langsung harga sekuritas yang

diperdagangkan telah mampu menggambarkan kondisi perekonomian secara

umum dan mencerminkan semua informasi yang tersedia. Fama (dalam

Jogiyanto, 2008) menyajikan tiga bentuk efisiensi pasar berdasarkan tiga

macam bentuk dari informasi, yaitu efisiensi pasar bentuk lemah (

weak form

),

efisiensi pasar bentuk setengah kuat (

semistrong form

) dan efisiensi pasar

bentuk kuat (

strong form

). Di dalam pasar yang efisien bentuk lemah, tidak

ada investor yang mendapatkan

abnormal return

berdasarkan informasi masa

lalu. Pada pasar yang efisien dalam bentuk setengah kuat, tidak ada investor

yang mendapatkan

abnormal return

dari informasi yang dipublikasikan. Pada

pasar efisien bentuk kuat, tidak ada investor yang memperoleh

abnormal

return

karena memiliki informasi

private

.

Berdasarkan uraian di atas, peneliti termotivasi untuk melakukan

penelitian karena pemberian opini yang berbeda bisa saja mempengaruhi

reaksi pasar terhadap efek yang diperjual belikan oleh perusahaan dalam

bursa efek khususnya pada perusahaan yang terdaftar dalam index LQ45

karena beberapa penelitian yang serupa dengan penelitian ini menghasilkan

kesimpulan negatif atau tidak ada perbedaan antara sebelum dan sesudah

pengumuman opini WTP yang berarti para investor dalam melakukan

6

dalam pertimbangannya, sehingga peneliti merasa penasaran apakah hasil

penelitiannya juga akan sama seperti para peneliti terdahulunya. Berdasarkan

hal tersebut, maka peneliti melakukan penelitian yang berjudul

“Perbandingan Reaksi Pasar

Sebelum Dan Sesudah Pengumuman Opini

Audit

Unqualified

”

.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya,

yaitu penelitian yang dilakukan oleh Arie Wicaksono, Surya Raharja (2012).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai

berikut:

1.

Variabel yang digunakan peneliti terdahulu adalah opini audit wajar

tanpa pengecualian dengan paragraf penjelas dan opini wajar dengan

pengecualian yang diduga dapat mempengaruhi reaksi pasar. Sedangkan,

dalam penelitian ini, peneliti hanya menggunakan variabel opini wajar

tanpa pengecualian yang belum diteliti oleh peneliti sebelumnya. Karena

peneliti ingin lebih mengetahui secara mendalam adakah perbedaan

antara reaksi pasar sebelum pengumuman opini WTP dengan reaksi pasar

sesudah pengumuman opini WTP.

2.

Penelitian ini menggunakan data sekunder juga, tetapi data sekunder

yang diambil adalah perusahaan yang tercatat dalam bursa efek Indonesia

(BEI) dan termasuk dalam kelompok index LQ 45 periode 2012-2014

.

Sedangkan pada penelitian yang sebelumnya menggunakan data

sekunder perusahaan yang memiliki laporan audit wajar tanpa

7

pengecualian yang masih terdaftar di Bursa Efek Indonesia sampai

dengan akhir tahun 2009, dan memiliki laporan keuangan periode 2004,

2005, 2006, 2007, 2008, dan 2009. Dalam penelitian sebelumnya,

peneliti tidak melakukan spesifikasi kelompok perusahaan yang dijadikan

objek penelitian. Sedangkan peneliti sekarang menggunakan kelompok

perusahaan yang termasuk dalam index LQ 45 periode 2012-2014.

3.

Dalam penelitian terdahulu, peneliti menggunakan alat uji

One-Sample T

Test

, sedangkan pada penelitian ini peneliti menggunakan alat uji

Paired

Sample T Test

.

B.

Perumusan Masalah

Apakah terdapat perbedaan reaksi pasar sebelum dan sesudah

pengumuman opini

unqualified

pada perusahaan yang tergolong dalam index

LQ 45 periode 2012-2014 di Bursa Efek Indonesia (BEI)?

C.

Tujuan dan Manfaat Penelitian

Berdasarkan perumusan maasalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut :

1.

Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a.

Menganalisis ada atau tidaknya perbedaan reaksi pasar sebelum dan

8

tergolong dalam index LQ 45 periode 2012-2014 di Bursa Efek

Indonesia (BEI).

2.

Manfaat Penelitian

a.

Mengetahui reaksi pasar yang diberikan oleh pengumuman opini

audit wajar tanpa pengecualian pada perusahaan yang termasuk

dalam anggota LQ 45 di BEI.

b.

Sebagai bahan pertimbangan bagi para investor dalam mengambil

keputusan untuk melakukan investasi pada perusahaan

go public

yang termasuk dalam anggota LQ 45.

c.

Sebagai bahan referensi untuk penelitian selanjutnya pada bidang

9

BAB II

TINJAUAN PUSTAKA

A.

Tinjauan Literatur

1.

Basis Teori

Teori Sinyal (

Signalling Theory

)

Menurut Jama’an (2008), teori

sinyal menjelaskan tentang

bagaimana seharusnya sebuah perusahaan memberikan sinyal

kepada pengguna laporan keuangan mengenai kondisi perusahaan

yang sebenarnya, karena tidak semua informasi tentang perusahaan

diketahui oleh pihak luar perusahaan, terutama investor. Perusahaan

mempunyai dorongan untuk memberikan informasi yang dimilikinya

pada pihak eksternal, disebabkan adanya asimetri informasi

(

information assymetric

) antara perusahaan dan pihak luar karena

perusahaan mengetahui lebih banyak mengenai perusahaan dan

prospek yang akan datang daripada pihak luar perusahaan, terutama

investor. Asimetri informasi akan terjadi jika manajemen tidak

secara penuh menyampaikan semua informasi yang dapat

mempengaruhi nilai perusahaan ke pasar modal, sehingga pasar

bereaksi terhadap adanya sinyal yang diberikan perusahaan. Menurut

Budianto dan Baridwan (dalam Golda Zainafree, 2005), teori sinyal

menjelaskan bahwa pihak perusahaan atau manajer memiliki

10

perusahaan, sehingga perlu adanya publikasi/pengumuman untuk

mengurangi asimetri informasi. Pemberian sinyal tersebut dapat

dilakukan dengan melakukan publikasi laporan audit yang berisi

opini audit.

Laporan audit yang berisi opini auditor tentang kewajaran

laporan keuangan adalah suatu bentuk informasi yang bermanfaat.

Publikasi laporan audit tersebut oleh perusahaan akan dianggap oleh

investor sebagai sebuah informasi yang berguna bagi dasar

pengambilan

keputusan.

Apabila

pengumuman

tersebut

menyebabkan kenaikan harga saham dan volume perdagangan

saham di pasar modal, maka pengumuman tersebut merupakan

sinyal positif. Namun, jika pengumuman tersebut memberikan

penurunan harga saham dan volume perdagangan saham, maka

pengumuman tersebut merupakan sinyal negatif. Berdasarkan teori

sinyal, maka pengumuman laporan audit yang berisi opini auditor

merupakan informasi yang penting dan dapat mempengaruhi dalam

proses pengambilan keputusan.

2.

Reaksi Pasar

a.

Definisi Reaksi Pasar

Reaksi pasar adalah suatu bentuk tanggapan pasar atas informasi

yang terdapat pada sebuah pengumuman yang dikeluarkan oleh

perusahaan. Sebuah pengumuman yang dipublikasikan oleh

11

menggambarkan kondisi perusahaan dan pelaku pasar akan

merespon dengan cepat informasi yang diterimanya tersebut. Adanya

reaksi pasar setelah pengumuman laporan audit yang berisi opini

audit menunjukkan bahwa opini audit merupakan suatu informasi

dari perusahaan dan pelaku pasar akan bereaksi terhadap adanya

informasi tersebut. Menurut Jogiyanto (2008), reaksi pasar

ditunjukan dengan adanya perubahan harga dari sekuritas

bersangkutan. Reaksi ini kemudian diukur dengan menggunakan

abnormal return

yang termasuk salah satu jenis perhitungan dalam

return

saham.

b.

Definisi

Return

Saham

Return

adalah tingkat keuntungan yang dinikmati oleh pemodal

atas suatu investasi yang dilakukannya (Ang, 1997). Investor

memiliki motivasi untuk melakukan investasi dengan harapan untuk

mendapat kembalian investasi yang sesuai. Tidak adanya suatu

keuntungan dari suatu investasi tentunya membuat investor tidak

akan bersedia melakukan investasi tersebut. Menurut Jogiyanto

(2003)

return

dapat berupa

return

realisasi yang sudah terjadi atau

12

c.

Jenis-Jenis Perhitungan Rasio

Return

Saham

Terdapat beberapa jenis perhitungan rasio

return

saham sampai

mendapatkan hasil akhir rasio

average abnormal return

(AAR),

yaitu: (Samsul, 2006 ; Al-Thuneibat et al, 2008)

1)

Actual Return

Actual Return

adalah pendapatan saham sesungguhnya yang

diterima oleh investor. Pendapatan aktual dihitung berdasarkan

nilai historis. Pendapatan aktual berguna sebagai dasar

penentuan pendapatan yang diharapkan. Pendapatan aktual

dinyatakan oleh dalam persamaan (2.1) sebagai berikut:

R

it =+ D

tKeterangan:

R

it= Pendapatan aktual saham i periode t

Pit

= Harga saham i periode t

Pi(t-1)

= Harga saham i periode t-1

D

t= Dividen periode t

Penelitian ini hanya khusus melihat kenaikan atau

penurunan harga saham pada suatu periode, maka dividen pada

rumus di atas dihilangkan. Sehingga rumus untuk menghitung

pendapatan aktual akan menjadi:

Rit =

13

2)

Market Return

Indeks pasar saham merupakan cerminan dari perilaku

investasi perdagangan saham dari seluruh investor yang ada

pada pasar saham kepada masyarakat luas. Indeks pasar saham

memiliki fungsi mulai dari patokan dalam pergerakan saham,

mengevaluasi suatu kinerja perusahaan, hingga indikasi suatu

return

pasar (

market return

).

Return

pasar saham dalam penelitian ini menggunakan

Indeks Harga Saham Gabungan (IHSG). Rumus perhitungan

return

pasar saham dinyatakan dalam persamaan (2.2):

R

mt=

Keterangan:

Rmt

= Pendapatan aktual periode t

IHSGt

= Indeks harga saham gabungan t

IHSGt-1

= Indeks harga saham gabungan t-1

3)

Expected Return

Expected return

adalah pendapatan saham yang diharapkan

akan diperoleh investor di masa mendatang. Berbeda dengan

pendapatan aktual yang sifatnya sudah terjadi, pendapatan yang

diharapkan sifatnya belum terjadi. Pendapatan yang diharapkan

sangat penting jika dibandingkan dengan pendapatan aktual

karena merupakan pendapatan yang diharapkan dari investasi

14

dengan menggunkan persamaan (2.3)

market model formula

sebagai berikut:

E (R

it) =

α

i+ β

i(R

mt) + e

iKeterangan:

E (R

it) =

Expected

return

saham i periode t

α

i=

konstanta saham i

β

i=

Risiko sistematis saham i

R

mt=

Pendapatan pasar saham periode t

e

i=

kesalahan residu saham i periode t

Diasumsikan, kesalahan residu 0, sehingga diperoleh

persamaan untuk mengestimasikan pendapatan saham yang

diharapkan sebagai berikut:

E (R

it) =

α

i+ β

i(R

mt)

Dalam penelitian ini, αi dan βi diestimasikan dengan

meregresikan pendapatan saham i dan pendapatan pasar pada

periode estimasi. Periode estimasi (

estimation period

)

merupakan periode yang digunakan untuk estimasi parameter

dari garis regresi untuk estimasi pendapatan yang diharapkan.

Pada penelitian ini periode estimasi yang digunakan adalah 100

hari sebelum tanggal awal periode uji. Periode uji terdiri dari 7

hari sebelum dan sesudah tanggal pengumuman laporan

15

hari ke-0). Periode estimasi dan periode uji dapat dilihat pada

gambar berikut ini.

Gambar 2.1

Periode Estimasi dan Periode uji untuk data harian

Sumber: Data Internal

Pemilihan periode ini karena opini audit marupakan

informasi yang membutuhkan waktu untuk mempengaruhi

investor, tidak seperti pengumuman laba atau dividen yang

dengan cepat langsung diketahui pengaruhnya. Umumnya

periode uji juga melibatkan hari sebelum tanggal peristiwa

untuk mengetahui apakah terjadi kebocoran informasi. Periode

uji sebagai periode pengamatan merupakan periode yang akan

dihitung nilai

abnormal return

-nya.

4)

Abnormal Return

Abnormal return

adalah selisih antara pendapatan saham

aktual (

Actual Return

) dengan pendapatan yang diharapkan

(

Expected Return

) pada masing-masing saham. Dalam

menganalisis pasar yang efisien secara informasi dipergunakan

abnormal return

sebagai tolak ukur. Hal ini didasarkan pada

sifat investor yang selalu berfikir rasional dan memegang

prinsip

incremental benefit

, yakni berdasar perilakunya terhadap

16

risiko, investor mempertimbangkan berinvestasi pada suatu

sekuritas sejauh sekuritas tersebut dapat memberi keuntungan di

atas keuntungan rata-rata setelah memperhitungkan tingkat

risiko

yang

ditanggung.

Perhitungan

abnormal

return

dinyatakan dalam persamaan (2.4) sebagai berikut:

AR

it= R

it–

E(R

it)

Keterangan:

AR

it=

Abnormal return

sample ke-1 pada hari t

R

it=

Actual return

yang terjadi untuk sample ke-1 pada hari t

E(R

it) =

Expected return

sample ke-1 pada hari t

Abnormal return

yang positif menunjukkan bahwa tingkat

hasil saham yang diperoleh lebih besar dari tingkat keuntungan

yang diharapkan.

Abnormal return

yang negatif menunjukkan

tingkat hasil saham yang diperoleh lebih kecil dari tingkat

keuntungan yang diharapkan. Tidak ada

abnormal return

menunjukkan bahwa tingkat hasil saham yang diperoleh sama

dengan tingkat keuntungan yang diharapkan.

5)

Average Abnormal Return

Average abnormal return

(AAR) merupakan nilai rata-rata

dari

abnormal return.

Rumus persamaan (2.5) yang digunakan

adalah

AAR

t=

17

Keterangan:

AAR

t= Rata-rata

abnormal return

pada hari t

ARit =

Abnormal return

untuk sample ke-1 pada hari ke t

k

=jumlah sample yang dipengaruhi oleh pengumuman

peristiwa

d.

Efisiensi Pasar Modal

Hasil penelitian yang dilakukan oleh Maurice Kendall (1953)

yang dikutip oleh Bodie (2004) menyatakan bahwa pola saham tidak

dapat diprediksi (

unpredictable

) karena bergerak secara acak

(

random walk

). Pergerakan harga saham yang acak berarti bahwa

fluktuasi harga saham tergantung pada informasi baru yang akan

diterima. Munculnya suatu informasi baru akan membuat pasar

mencapai harga keseimbangan yang baru. Hal ini dapat terjadi

karena informasi baru tersebut dapat mengandung isyarat positif

maupun isyarat negatif yang akan mempengaruhi keputusan investor

dalam menjual ataupun membeli saham. Akan tetapi, infomasi baru

tersebut tidak diketahui waktu penerimaan dan isi kandungannya,

sehingga harga saham bersifat

unpredictable

.

Menurut Samsul (2006:269), harga saham di pasar bukan saja

dipengaruhi oleh psikologi investor, serta isyarat positif atau negatif

yang terkandung dalam informasi, tetapi juga oleh hasil analisis

investor. Harga saham di pasar merupakan harga konsensus di antara

18

bahwa pasar tidak mencerminkan semua informasi yang diperoleh

investor atau dengan kata lain pasar tidak efisien. Sebaliknya, pada

pasar efisien fluktuasi harga sangat tipis.

Menurut Fama (1970) yang dikutip oleh Jogiyanto (2003:382),

“suatu pasar dikatakan efisien jika harga sekuritas mencerminkan

secara penuh semua informasi yang tersedia”. Pada pasar yang

efisien seolah-olah semua pihak mengamati informasi relevan yang

tersedia sehingga pasar dengan cepat menyerap informasi dan

mengevaluasi harga sekuritas serta menyesuaikannya menjadi harga

keseimbangan yang baru.

Sedangkan pada pasar yang tidak efisien kecepatan penyerapan

informasi cenderung lama dan berlarut-larut. Harga sekuritas tidak

sepenuhnya mencerminkan semua informasi yang tersedia sehingga

pada proses penyesuaian harga terdapat celah yang dapat digunakan

oleh sekelompok investor yang mendapatkan informasi tersebut

untuk mendapatkan

abnormal return

. Ciri dari pasar yang tidak

efisien adalah terprediksinya harga pergerakan harga sekuritas.

e.

Konsep Pasar Modal Efisien

Pengertian pasar efisien menurut Jones (2000:311), “

An efficient

market is defined as one in which the prices of all securities quickly

and fully reflect all available information

“. Dari definisi tersebut

dapat disimpulkan bahwa pasar dikatakan efisien jika harga sekuritas

19

sekuritas akan segera menyesuaikan diri dengan munculnya suatu

informasi baru yang relevan. Pasar efisien dapat terjadi apabila

terpenuhinya kondisi berikut:

1)

Banyak investor yang rasional dan bertujuan memaksimalkan

keuntungan dengan berpartisipasi secara aktif di pasar dengan

melakukan analisis, penilaian dan memperdagangkan saham.

Semua investor tersebut adalah

price taker

. Jika hanya ada satu

atau sekelompok partisipan yang aktif maka hal ini tidak

mencerminkan harga saham yang sesungguhnya.

2)

Informasi mudah didapat dan tersedia secara luas bagi semua

investor di pasar modal secara bersamaan.

3)

Informasi tersebar secara acak dan tidak tergantung atau

dipengaruhi informasi yang lain.

4)

Informasi menyesuaikan harga saham dengan cepat untuk

merefleksikan dampak adanya informasi baru.

Pada pasar efisien harga sekuritas telah mencerminkan semua

informasi yang tersedia atau dengan kata lain semua investor telah

mendapatkan dan mengamati informasi publik yang ada. Munculnya

informasi yang mempengaruhi harga sekuritas juga acak dan tidak

terprediksi. Oleh karenanya, informasi tersebut secara independen

dan acak akan mengevaluasi harga sekuritas dan melakukan

20

untuk membuat harga keseimbangan yang baru. Tidak terprediksinya

pergerakan harga sekuritas inilah yang menjadi ciri pasar efisien.

Menurut Bodie et al (2004) ada 3 versi dari hipotesis pasar

efisien (EMH), yaitu :

1)

Efisiensi pasar bentuk lemah (

Weak Form

)

Hipotesis ini mengatakan bahwa harga sekuritas saat ini

telah mencerminkan semua informasi historis atau informasi

yang dapat diperoleh data perdagangan seperti harga saham dan

volume perdagangan di masa lalu. Informasi historis seperti itu

telah tersedia secara umum di publik dan diketahui oleh semua

investor. Jika informasi tersebut memiliki nilai lebih yang dapat

digunakan oleh para investor, maka semua investor akan dapat

mempelajari nilai yang terkandung di dalamnya sehingga

informasi tersebut tidak dapat digunakan oleh investor untuk

mendapatkan

abnormal return

.

2)

Efisiensi pasar bentuk setengah kuat (

Semi Strong Form

)

Hipotesis ini mengatakan bahwa semua informasi yang

relevan tentang perusahaan yang dipublikasikan telah tercermin

sepenuhnya di dalam harga sekuritas saat ini, sebagai tambahan

dari informasi masa lalu. Informasi yang dipublikasikan

berhubungan dengan prospek perusahaan seperti kualitas

manajemen, komposisi neraca, praktek akuntansi, dan

21

abnormal return

apabila bergantung hanya pada informasi yang

dipublikasikan karena informasi tersebut berasal dari sumber

publik yang juga telah diketahui oleh semua investor.

3)

Efisiensi pasar bentuk kuat (

Strong Form

)

Hipotesis ini mengatakan bahwa harga sekuritas saat ini

selain mencerminkan informasi yang dipublikasikan juga

mencerminkan semua informasi yang tidak dipublikasikan atau

informasi yang berasal dari internal perusahaan. Hanya sedikit

pihak yang mau mempercayai informasi internal yang masih

belum jelas dan memanfaatkannya untuk mendapatkan

abnormal return

karena banyak peraturan perdagangan yang

menjaga agar informasi internal tidak bocor keluar perusahaan

sebelum saat publikasi.

Ketiga bentuk pasar efisien saling berhubungan satu dengan

yang lain. Hubungan ketiganya berupa tingkatan kumulatif,

dimana bentuk lemah merupakan bagian dari bentuk setengah

kuat dan bentuk setengah kuat merupakan bagian dari bentuk

kuat. Tingkat kumulatif ini mempunyai implikasi bahwa pasar

efisien bentuk setengah kuat juga merupakan pasar efisien

bentuk lemah dan pasar efisien bentuk kuat juga merupakan

pasar efisien bentuk setengah kuat dan pasar efisien bentuk

22

f.

Implikasi Pasar Modal Efisien

Di dalam pasar modal investor membutuhkan informasi yang

dapat digunakan sebagai alat analisis untuk mengambil keputusan.

Informasi dikatakan memiliki nilai apabila informasi tersebut

mampu mendorong investor untuk menjual atau membeli saham

yang berakibat pada naik turunnya harga saham. Pada dasarnya

terdapat tiga jenis informasi yang perlu diketahui investor (Husnan,

2003 : 166). Pertama, informasi fundamental yang terkait dengan

kondisi

umum

industri

sejenis

serta

faktor-faktor

yang

mempengaruhi kondisi dan prospek perusahaan di masa depan.

Kedua, informasi yang berhubungan dengan faktor-faktor yang

mencerminkan kondisi perdangangan efek seperti fluktuasi harga

saham, volume perdagangan, IHSG dan sebagainya. Ketiga,

informasi mengenai keadaan perekonomian politik dan keamanan

yang dapat mempengaruhi prospek perusahaan.

Setelah mendapatkan informasi, investor cenderung melakukan

analisis sebelum melakukan keputusan jual atau beli saham, atau

sebagai usaha untuk mendapatkan

abnormal return

. Analisis yang

umum digunakan adalah analisis teknikal dan analisis fundamental.

Informasi historis yang ada pada hipotesis pasar efisien bentuk

lemah digunakan dalam analisis teknikal yang melihat pola yang

23

pada dasarnya adalah analisis saham yang dilakukan dengan

mengestimasi

nilai

intrinsik

saham

berdasarkan

informasi

fundamental yang telah dipublikasikan untuk menentukan keputusan

membeli dan menjual saham.

3.

Laporan Audit

a.

Definisi Laporan Audit

Laporan audit adalah media formal yang digunakan oleh auditor

dalam mengkomunikasikan hasil proses audit yang telah dilakukan

kepada pihak yang berkepentingan. Laporan audit yang umum

digunakan adalah laporan audit standar, yaitu laporan audit yang

mencantumkan opini pendapat wajar tanpa pengecualian yang

menyatakan bahwa laporan keuangan telah menyajikan secara wajar,

dalam semua hal yang material, sesuai dengan prinsip akuntansi

yang berlaku umum (Boynton, 2006).

Laporan auditor standar terdiri dari paragraf pendahuluan yang

isinya adalah pembedaan tanggung jawab manajemen dan tanggung

jawab auditor, paragraf ruang lingkup yang isinya adalah penguraian

sifat dan ruang lingkup dan paragraf pendapat yang isinya adalah

opini audit yang diberikan auditor kepada

auditee

(entitas yang di

audit). Auditor akan menggunakan laporan jenis ini selama tidak ada

penyimpangan yang harus dicantumkan dalam laporannya. Apabila

ada beberapa kondisi atau penyimpangan yang harus dilaporkan,

24

standar, yang mencantumkan opini selain opini wajar tanpa

pengecualian.

b.

Opini Audit Atas Laporan Keuangan

Menurut Boynton (2006), ada beberapa opini auditor, yaitu:

1)

Pendapat Wajar Tanpa Pengecualian (

Unqualified Opinion

)

Opini ini menyatakan bahwa laporan keuangan menyajikan

secara wajar, dalam semua hal yang material, posisi keuangan,

hasil uaha, dan arus kas entitas, sesuai dengan pinsip akuntansi

yang berlaku umum di Indonesia. Laporan audit dengan

pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika

kondisi berikut terpenuhi:

a)

Semua laporan keuangan, yaitu neraca, laporan laba rugi,

laporan perubahan ekuitas, laporan arus kas, dan catatan

atas laporan keuangan terdapat dalam laporan keuangan.

b)

Dalam pelaksanaan perikatan, seluruh standar umum dapat

dipenuhi oleh auditor.

c)

Bukti cukup dapat dikumpulkan oleh auditor dan auditor

telah melaksanakan perikatan sedemikian rupa sehingga

memungkinkannya untuk melaksanakan tiga stándar

pekerjaan lapangan.

d)

Laporan keuangan disajikan sesuai dengan prinsip

25

berarti bahwa pengungkapan telah dilakukan secara

memadai dalam laporan keuangan.

e)

Tidak ada keadaan yang mengharuskan auditor untuk

menambahkan paragraf penjelas atau memodifikasi

kata-kata dalam laporan audit.

2)

Pendapat Wajar Tanpa Pengecualian Dengan Paragraf Penjelas

(

Unqualified Opinion with Explanatory Paragraph

)

Opini ini diberikan apabila terdapat beberapa kondisi yang

mengharuskan audior menggunakan paragraf penjelas dalam

laporan stándar, tetapi secara keseluruhan pendapat yang

diberikan tetap pendapat wajar tanpa pengecualian karena

laporan keuangan telah menyajikan secara wajar sesuai dengan

prinsip akuntansi yang berlaku umum. Keadaan yang menjadi

penyebab utama ditambahkannya suatu paragraf penjelas dalam

laporan audit stándar yaitu:

a)

Ketidakkonsistenan penerapan prinsip akuntansi yang

digunakan oleh perusahaan.

b)

Keraguan besar tentang kelangsungan hidup entitas.

c)

Apabila kepatuhan pada praktek akuntansi yang berlaku

umum akan menghasilkan laporan yang menyesatkan, maka

diperbolehkan adanya penyimpangan dari prinsip akuntansi

26

d)

Penekanan atas suatu hal yang dalam beberapa keadaan

auditor perlu untuk memberikan penjelasan. Contohnya,

adanya transaksi dengan pihak yang punya hubungan

istimewa, perusahaan adalah bagian dari entitas yang lebih

besar, dll.

e)

Pendapat auditor sebagian didasarkan atas laporan auditor

independen lain.

3)

Pendapat Wajar Dengan Pengecualian (

Qualified Opinion

)

Opini ini menyatakan bahwa kecuali untuk dampak dari

hal-hal yang berkaitan dengan pengecualian tersebut, laporan

keuangan menyajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku umum. Pendapat wajar dengan

pengecualian dinyatakan dengan keadaan yaitu:

a)

Auditor tidak mampu mendapatkan bukti yang kompeten

yang cukup berkenaan dengan satu atau lebih asersi

manajemen atau disebut juga pembatasan lingkup, sehingga

tidak memiliki dasar yang memadai untuk memberikan

pendapat wajar tanpa pengecualian atas laporan keuangan

secara keseluruhan. Auditor akan memberikan pendapat

wajar dengan pengecualian kecuali dampak hal ini sangat

material.

b)

Laporan standar mengandung penyimpangan dari prinsip

27

berupa ketidaktepatan penerapan prinsip akuntansi, estimasi

akuntansi yang tidak masuk akal dan kegagalan untuk

membuat pengungkapan yang diwajibkan oleh prinsip

akuntansi yang berlaku umum. Auditor akan memberikan

pendapat wajar dengan pengecualian kecuali dampak

tersebut hal tersebut sangat material.

4)

Pendapat Tidak Wajar (

Adverse Opinion

)

Opini ini menyatakan bahwa laporan keuangan tidak

menyajikan secara wajar posisi keuangan, hasil operasi usaha,

dan arus kas entitas, sesui dengan prinsip akuntansi yang

berlaku umum. Opini ini diberikan apabila di laporan keungan

auditee

terdapat penyimpangan dari prinsip akuntansi yang

berlaku umum yang dampaknya sangat material. Jika laporan

keuangan diberi opini tidak wajar, maka informasi yang

disajikan oleh klien dalam laporan keuangan sama sekali tidak

dapat dipercaya, sehingga tidak dapat digunakan oleh pengguna

informasi keuangan untuk pengambilan keputusan.

5)

Pendapat Tidak Memberikan Pendapat (

Disclaimer of Opinion

)

Opini ini menyatakan bahwa auditor tidak memberikan

pendapat atas laporan keuangan. Kondisi yang menyebabkan

dikeluarkannya opini ini adalah:

a)

Pembatasan yang luar biasa sifatnya terhadap lingkup audit

28

kewajaran laporan keuangan sehingga auditor tidak mampu

memberikan pendapat.

b)

Auditor tidak independen dalam hubungannya dengan klien.

Perbedaan antara

adverse opinión

dengan

disclaimer

opinion

adalah bahwa pendapat tidak wajar (

adverse

) diberikan

dalam keadaan auditor mengetahui adanya ketidakwajaran

laporan keuangan klien, namun auditor tidak dibatasi ruang

lingkup pemeriksaannya, sehingga auditor dapat mengumpulkan

bukti yang kompeten yang cukup untuk mendukung

pendapatnya tersebut. Sedangkan auditor menyatakan tidak

memberikan pendapat (

disclaimer

) karena auditor tidak cukup

memperoleh bukti mengenai kewajaran laporan keuangan atau

karena tidak independen hubungannya dengan klien.

c.

Dampak Pengumuman Opini Audit Terhadap

Return

Saham

Berdasarkan penelitian

experimental-based

yang dilakukan oleh

Firth (1980) mendapatkan kesimpulan bahwa beberapa pengecualian

dari

qualified opinion

seperti keraguan akan valuasi aktiva sangat

mempengaruhi keputusan peminjaman oleh bank dan analis kredit.

Houghton (1983) menyatakan bahwa tidak ada perbedaan yang

diberikan dari tiap tipe opini audit terhadap suatu keputusan, tetapi

ada tidaknya opini audit mempengaruhi proses pembuatannya. Hal

yang serupa juga telah dibuktikan dari hasil survei yang dilakukan

29

dealer

dan perusahaan

broker

juga keputusan pemberian kredit oleh

kreditor. Opini audit dianggap sebagai sumber informasi yang

berguna dalam membuat keputusan ekonomi.

Opini audit yang dianggap sebagai salah satu informasi

fundamental yang menjamin tentang kualitas praktik akuntansi dan

kredibilitas perusahaan serta salah satu acuan kelangsungan hidup

perusahaan. Opini ini menjamin bahwa laporan keuangan yang

diterbitkan oleh perusahaan telah wajar dan dapat dipercaya. Di

dalam informasi ini terkandung isyarat yang memungkinkan investor

mengambil tindakan menjual atau membeli saham. Apabila

informasi ini dianggap menguntungkan oleh investor, maka investor

akan membeli saham dan harga naik.

4.

Event Study

Jogiyanto (2003 : 392) mendefinisikan

event study

sebagai studi

peristiwa yang mempelajari reaksi pasar terhadap suatu peristiwa (

event

)

yang informasinya dipublikasikan sebagai suatu pengumuman.

Event

study

dapat digunakan untuk menguji kandungan informasi dari suatu

pengumuman. Pengujian ini dimaksudkan untuk melihat reaksi dari suatu

pengumuman. Jika pengumuman mengandung informasi diharapkan

pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari

sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan

30

menggunakan

abnormal return

. Jika menggunakan

abnormal return

maka dapat dikatakan bahwa suatu pengumuman yang mempunyai

kandungan informasi akan memberikan

abnormal return

kepada pasar.

B.

Keterkaitan Antar Variabel dan Perumusan Hipotesis

Penelitian sebelumnya telah dilakukan oleh Ali A. Al-Thuneibat, et al

(2008) dengan judul

“ The effect of qualified auditor’s opinion on share

price: evidence

from Jordan “

. Al-Thuneibat, et al meneliti tentang pengaruh

opini audit

qualified

terhadap harga saham dan tingkat pengembalian di

Yordania untuk perusahaan - perusahaan yang terdaftar di Amman Stock

Exchange (ASE) dalam periode tahun 2000-2005. Mereka melihat reaksi

pasar dengan dengan menggunakaan periode pengujian 7 hari sebelum dan 7

hari sesudah tanggal pengumuman opini audit. Kesimpulan dari penelitian ini

menunjukkan bahwa tidak ada pengaruh yang signifikan dari opini audit

qualified

yang diberikan oleh auditor independen terhadap harga saham yang

mencerminkan reaksi investor selama periode pengujian. Al-Thuneibat

menyimpulkan bahwa pembaca laporan audit tidak mengerti makna atau tidak

menghargai nilai yang terkandung dari informasi laporan audit tersebut.

Chen et al. (2000) meneliti pengaruh modified audit opinion (pendapat

auditor wajar dengan pengecualian dan pendapat auditor wajar tanpa

pengecualian dengan paragraf penjelas) terhadap harga dan

return

saham

selama periode 1995-1997. Hasil penelitian menunjukkan bahwa tidak

31

pengecualian dan pendapat auditor wajar tanpa pengecualian dengan paragraf

penjelas.

Leo (2007) membandingkan reaksi pasar terhadap opini

unqualified

dengan paragraf penjelas dengan

unqualified

. Hasil penelitiannya

menunjukkan bahwa pasar mengapresiasi paragraf penjelas dalam opini audit

unqualified

dan karenanya terdapat

incremental information content

dalam

opini audit

unqualified

dengan paragraf penjelas. Investor memberikan reaksi

yang berbeda dengan opini audit yang walaupun sama-sama

unqualified

namun

unqualified

dengan paragraf penjelas memberikan pengungkapan

lebih kepada investor, dan investor mengapresiasi pengungkapan tersebut.

Meiden (2008) meneliti pengaruh pendapat auditor wajar tanpa

pengecualian dan pendapat auditor wajar tanpa pengecualian dengan paragraf

penjelas terhadap

return

dan volume perdagangan saham pada industri

non-manufaktur yang terdafar di BEI. Hasil pengujian menunjukkan bahwa

pendapat auditor wajar tanpa pengecualian berpengaruh terhadap

return

saham secara keseluruhan dan pada kelompok

real estate

, sedangkan pada

kelompok bank dan sekuritas tidak berpengaruh. Namun pendapat auditor

wajar tanpa pengecualian tidak berpengaruh terhadap volume perdagangan

secara keseluruhan maupun secara kelompok bank,

real estate

, dan sekuritas.

Selain itu, hasil pengujian juga menunjukkan bahwa pendapat auditor wajar

tanpa pengecualian dengan paragraf penjelas tidak berpengaruh terhadap

32

Wicaksono (2012) menguji kandungan informasi laporan audit wajar

dengan pengecualian dan laporan audit wajar tanpa pengecualian dengan

paragraf penjelas di sekitar tanggal pengumuman laporan audit. Berdasarkan

hasil pengujian statistik, maka dapat ditarik kesimpulan bahwa tidak terdapat

kandungan informasi pada laporan audit wajar tanpa pengecualian dengan

paragraf penjelas dan laporan audit wajar dengan pengecualian.

Dari berbagai pendapat yang menunjukkan hasil bermacam-macam, ada

yang menunjukkan ada perbedaan reaksi pasar terhadap opini audit yang

berbeda, ataupun ada yang menunjukkan tidak terdapat perbedaan reaksi

pasar terhadap opini audit yang berbeda, maka peneliti membuat kesimpulan

dalam beberapa hipotesis sebagai berikut:

Berdasarkan rumusan masalah, tujuan penelitian dan landasan teori maka

penelitian diperoleh hipotesis sebagai berikut:

33

C.

Hasil-Hasil Penelitian Terdahulu

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu

Perbandingan Reaksi Pasar (Y) Sebelum Dan Sesudah Pengumuman Opini Audit

Unqualified

Bentuk Baku (X)

No.

Peneliti, Tahun dan Judul

Metode Penelitian

Hasil Penelitian

Y

X

1.

Lianny

Leo

(2007)

Incremental

Information

Content

Dalam

Opini

Audit

Unqualified

Dengan

Paragraf Penjelasan

Penelitian

Sekunder

Metode

purposive

sampling

Sampel

laporan

audit

unqualified

dan

unqualified

dengan

paragraf

penjelas

pada

perusahaan

terbuka

yang

terdaftar di BEJ

tahun 2005-2006

Sampel data total

adalah 291 laporan

Hasil penelitian menunjukkan bahwa pasar

mengapresiasi paragraf penjelasan dalam opini

audit unqualified dengan paragraf penjelasan.

Investor memberikan reaksi berbeda dengan

opini

audit

yang

walaupun

sama-sama

unqualified

namun

unqualified

dengan paragraf

penjelsan memberikan pengungkapan lebih

kepada investor, dan investor mengapresiasi

pengungkapan tersebut.

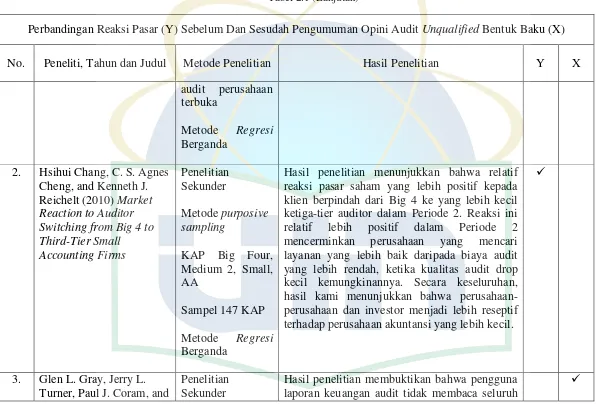

34

Perbandingan Reaksi Pasar (Y) Sebelum Dan Sesudah Pengumuman Opini Audit

Unqualified

Bentuk Baku (X)

No.

Peneliti, Tahun dan Judul

Metode Penelitian

Hasil Penelitian

Y

X

audit perusahaan

terbuka

Metode

Regresi

Berganda

2.

Hsihui Chang, C. S. Agnes

Cheng, and Kenneth J.

Reichelt (2010)

Market

Reaction to Auditor

Switching from Big 4 to

Third-Tier Small

Accounting Firms

Penelitian

Sekunder

Metode

purposive

sampling

KAP Big Four,

Medium 2, Small,

AA

Sampel 147 KAP

Metode

Regresi

Berganda

Hasil penelitian menunjukkan bahwa relatif

reaksi pasar saham yang lebih positif kepada

klien berpindah dari Big 4 ke yang lebih kecil

ketiga-tier auditor dalam Periode 2. Reaksi ini

relatif

lebih

positif

dalam

Periode

2

mencerminkan

perusahaan

yang

mencari

layanan yang lebih baik daripada biaya audit

yang lebih rendah, ketika kualitas audit drop

kecil kemungkinannya. Secara keseluruhan,

hasil kami menunjukkan bahwa

perusahaan-perusahaan dan investor menjadi lebih reseptif

terhadap perusahaan akuntansi yang lebih kecil.

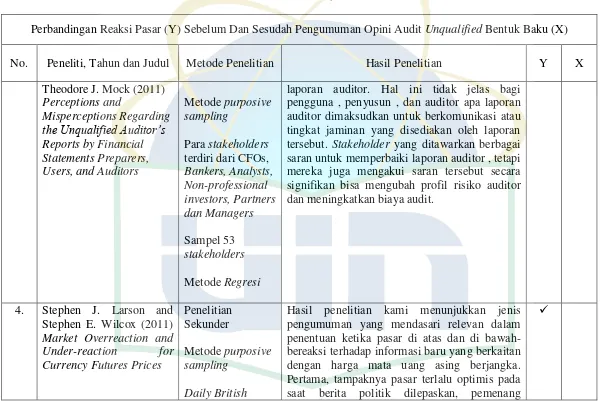

3.

Glen L. Gray, Jerry L.

Turner, Paul J. Coram, and

Penelitian

Sekunder

Hasil penelitian membuktikan bahwa pengguna

laporan keuangan audit tidak membaca seluruh

Tabel 2.1 (Lanjutan)

[image:51.842.122.719.71.475.2]3