TUGAS OPERASI RESEARCH

KELOMPOK VI (Enam) 6B

1. Wulan Lestari Agustina

2014211038

2. Nuzulia Febrianty

2014211043

3. Resni Agustiani

2014211049

4. Reni Syafitri

2014211075

5. Pina Anggaraini

2014211063

Materi Untuk Diskusi:

1. Membuat Tabel Transportasi

2. Mengalokasikan Kapasitas Yang Sesuai Menggunakan Ketiga

Metode Transportasi

3. Menghitung Biaya Distribusi

Merupakan suatu metode yang digunakan untuk mengatur distribusi dari sumber-sumber yang menyediakan produk yang sama, ke tempat-tempat yang membutuhkan secara optimal. Metode Transportasi dapat juga digunakan untuk memecahkan masalah-masalah bisnis lain, seperti:

- Pembelanjaan modal (Capital Financing)

- Pengiklanan

- Alokasi dana untuk investasi

- Analisis lokasi

- Keseimbangan lini perakitan & perencanaan serta scheduling produksi

Metode yang digunakan untuk solusi awal:

a. North West Corner

b. Least Cost

c. Vogel’s Approximation Method (VAM)

d. Russell Approximation

Metode yang digunakan untuk solusi optimal:

1. Metode Stepping Stone

2. Metode MODI

Contoh soal:

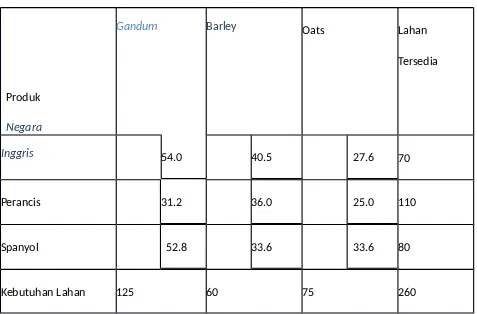

Inggris, Perancis, dan Spanyol merupakan negara yang memproduksi Gandum, Barley dan Oats. Masalahnya adalah bagaimana mengalokasikan penggunaan lahan di tiap negara untuk memenuhi kebutuhan pangan dunia dan meminimumkan upah kerja yang harus dibayarkan. Di bawah ini adalah tabel lahan yang dibutuhkan untuk memproduksi ketiga bahan pangan tersebut dan yang tersedia di tiap negara, dan besarnya upah yang dibutuhkan.

Negara Luas lahan (dalam Hektar)

Inggris 70

Perancis 110

Spanyol 80

Tabel 2. Lahan yang dibutuhkan untuk bahan pangan

Produk Luas lahan (dalam Hektar)

Gandum 125

Barley 60

Oats 75

Tabel 3. Upah yang dibutuhkan

Produk

Negara

Gandum Barley Oats

Perancis 31.2 36 25

Spanyol 52.8 33.6 33.6

Tabel Awal

Produk

Negara

Gandum Barley Oats Lahan

Tersedia

Inggris 54.0 40.5 27.6 70

Perancis 31.2 36.0 25.0 110

Spanyol 52.8 33.6 33.6 80

Kebutuhan Lahan 125 60 75 260

2. Tiga Metode Transportasi

1. Metode Stepping Stone

2. Metode Modi (Modified Distribution)

Pada sesi ini hanya akan dibahas mengenai metode transportasi dengan metode VAM, sedangkan metode Stepping Stone dan MODI sudah dibahas pada sesi tulisan sebelumnya.

Metode VAM

Teknik pengerjaan pada metode ini berbeda dengan dua metode sebelumnya yaitu metode transportasi Stepping Stone dan MODI dimana untuk mendapatkan solusi yang optimal dilakukan berulang-ulang sampai kondisi optimal tersebut terpenuhi. Sedangkan pada metoda VAM ini, sekali kita menentukan alokasi pada satu cell maka alokasi tersebut tidak berubah lagi. Untuk mempermudah penjelasan, kita gunakan contoh yang sama seperti pada metode transportasi sebelumnya. Suatu perusahaan mempunyai pabrik W, H, O dengan kapasitas produksi tiap bulan masing-masing 90 ton, 60 ton, dan 50 ton.; dan mempunyai 3 gudang penjualan di A, B, C dengan kebutuhan tiap bulan masing-masing 50 ton, 110 ton, dan 40 ton. Biaya pengangkutan setiap ton produk dari pabrik W, H, O ke gudang A, B, C adalah sebagai berikut:

Langkah – langkah pengerjaan:

1. Susunlah kebutuhan, kapasitas masing-masing sumber dan biaya pengangkutan ke dalam matriks transportasi.

2. Carilah perbedaan dari 2 biaya terkecil, yaitu biaya terkecil dan terkecil ke dua untuk setiap baris dan kolom

yaitu Bila nilai perbedaan biaya ada 2 yang besarnya sama, maka pilihlah baris atau kolom yang mempunyai biaya terendah.

4. Isilah pada salah satu segi empat yang termasuk dalam kolom atau baris terpilih, yaitu pada segi empat yang mempunyai biaya terendah. Isikan sebanyak mungkin yang bisa dilakukan.

5. Karena baris O sudah diisi penuh sesuai dengan kapasitas, maka selanjutnya hilangkan baris O karena baris O sudah tidak mungkin diisi lagi. Kemudian tentukan kembali perbedaan biaya untuk kolom dan baris yang belum terisi. Ulangi langkah-langkah ini sampai semua baris dan kolom sepenuhnya teralokasi.

Biaya Distribusi adalah biaya-biaya yang dikeluarkan oleh perusahaan untuk memasarkan barang atau menyampaikan barang ke pasar. Termasuk ke dalamnya adalah:

1. Biaya tenaga kerja bagian penjualan, yang terdiri dari:

a. Pengawas penjualan (supervisor).

b. Tenaga Penjual ( salesman).

c. Pegawai kantor penjualan.

2. Biaya angkut (Freigh); dalam hal ini biaya pengangkutan barang jadi dari pabrik ke pasar.

3. Biaya perjalanan yang terdiri dari:

a. Biaya transpor petugas penjualan.

b. Biaya penginapan petugas penjualan.

c. Biaya konsumsi petugas penjualan.

4. Biaya telepon; dalam hal ini biaya telepon yang dikeluarkan untuk kepentingan penjualan barang.

5. Komisi yaitu uang yang diberikan kepada orang-orang tertentu yang telah ikut berjasa dalam transaksi jual beli barang, mungkin juga para salesman sendiri dan pihak-pihak lain.

6. Penyusutan alat-alat kantor bagian penjualan.

7. Biaya administrasi penjualan.

8. Biaya asuransi.

9. Pajak.