i

PENGARUH PENGENDALIAN ANGGARAN DAN KARAKTERISTIK

LAPORAN KEUANGAN DAERAH TERHADAP TRANSPARANSI

LAPORAN KEUANGAN PEMERINTAH

(Studi Empiris pada Laporan Keuangan Pemerintahan Kabupaten atau Kota di

Provinsi Banten)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh

Nunung Iyoh Sunaziah

1110082000018

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UIN SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

1 Nama : Nunung Iyoh Sunaziah

2 Tempat, Tanggal Lahir : Pandeglang, 29 Desember 1991

3 Alamat : Kp. Batunungku, RT 003/RW 005, Desa Sukasari, Kecamatan Pulosari, Kabupaten Pandeglang, Provinsi Banten

4 No Tlp/ Hp : 085695106039

5 Email : Nununk92@gmail.com

II. Pendidikan Formal

1. SDNegri Sukasari 2 Tahun 1998-2004

2. MTs Malnu Pusat Menes-Pandeglang Tahun 2004-2007 3. MA Malnu Pusat Menes-Pandeglang Tahun 2007-2010 4. S1 UIN Syarif Hidayatullah Jakarta Tahun 2010-2015

III.Pengalaman Organisasi

1. Bendahara Umum Osis MTs Malnu Pusat Menes Tahun 2006-2007 2. Anggota Bagian Kesiswaan Osis Ma Malnu Pusat Menes Tahun

2007-2008

3. Bendahara Umum Osis Ma Malnu Pusat Menes 2008-2009

4. Anggota Departemen Keanggotan HMB (Himpunan Mahasiswa Banten) Tahun 2013-2014

5. Wakil Sekertaris Umum HMJ (Himpunan Mahasiswa Jurusan) Akuntansi periode 2012-2013

vii

IV.Latar Belakang Keluarga

1. Ayah : H. M. Syaripudin

2. Tempat, Tanggal Lahir : Pandeglang 20 September 1951 3. Ibu : Hj. Eni Sukani

4. Tempat, Tanggal Lahir : Pandeglang 4 Juni 1960

viii

THE BUDGET CONTROL AND CHARACTERISTICS OF THE

LOCALFINANCIAL STATEMENTS TO THE TRANSPARENCY OF

GOVERNMENT FINANCIAL STATEMENTS (EMPIRICAL STUDIES COUNTIES AND CITIES IN THE PROVINCE OF BANTEN).

By: Nunung Iyoh Sunaziah

ABSTRACT

This study aims to examine the control of budgets and financial reports the characteristics of transparency in government financial. The respondents in this study is the employees who worked in the office of district and town in the province of Banten on the income and assets financial management area. The employees who become the samples in this study was 52 employees from three counties and three cities in the province of Banten. Method of determination of samples in this study is convenience sampling, while the method of processing data used is multiple regression analysis researcher.

The result of this studies usingthe T test showed that budget control has a significant value of 0,02 affect the transparency of the goverments financial statements and the financial reports of the characteristics of the region has a significant value of 0,03 affect the transparency of financial statements of the governments and the budget control and financial reporting area has characteristics influence the simultanoes effect of the transparency goverments financial statements value of F-test is 28,412 with the sig value of 0,000.

Keywords: The budget control, the characteristics of the region’s financial

ix

PENGENDALIAN ANGGARAN DAN KARAKTERISTIK LAPORAN KEUANGAN DAERAH TERHADAP TRANSPARANSI LAPORAN KEUANGAN PEMERINTAH (Studi Empiris Kabupaten atau Kota di Provinsi

Banten)

Oleh: Nunung Iyoh Sunaziah

ABSTRAK

Penelitian ini bertujuan untuk menguji pengendalian anggaran dan karakteristik laporan keuangan daerah terhadap transparansi laporan keuangan pemerintah. Responden dalam penelitian ini adalah para pegawai yang bekerja di Kantor Kabupaten dan Kota di Provinsi Banten pada Dinas Pengelolaan Keuangan Pendapatan dan Aset Daerah. Jumlah pegawai yang menjadi sampel penelitian ini adalah 52 pegawai dari 3 Kabupaten dan 3 Kota di Provinsi Banten. Metode penentuan sampel yang digunakan dalam penelitian adalah convenien sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah analisis regresi berganda.

Hasil penelitian yang menunjukkan uji T bahwa pengendalian anggaran memiliki nilai signifikan sebesar 0,02 berpengaruh terhadap transparansi laporan keuangan pemerintah dan karakteristik laporan keuangan daerah memiliki nilai signifikan sebesar 0,03 berpengaruh terhadap transparansi laporan keuangan pemerintah, dan pengendalian anggaran dan karakteristik laporan keuangan daerah berpengaruh secara simultan pada nilai uji F sebesar 28,412 dengan nilai sig 0,000.

x

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karuniaNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengendalian Anggaran dan Karakteristik Laporan Keuangan Daerah terhadap Transparansi Laporan Keuangan Pemerintah (Studi Empiris Kabupaten atau Kota di Provinsi Banten)”. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW, p e m i m p i n u m a t yang telah membawa kita ke zaman kebaikan.

Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis hanturkan atas kekuatan Allah SWT yang telah anugerahkan. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada: dalam menyelesaikan pendidikan tingkat S1 ini.

3. Bapak Dr. Arief Mufraini, LC., MS.i selaku Dekan Fakultas Ekonomi Bisnis UIN Syarif Hidayatullah Jakarta

4. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Pelaksana Tugas Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Prof. Dr, Abdul Hamid, MS selaku Dosen Pembimbing I, terima kasih atas waktu, bimbingan dan nasihat yang telah diberikan, serta segala kebaikan dan ketulusan yang telah Bapak berikan kepada penulis. 6. Ibu Ismawati Hariwibowo, SE. MS.i selaku dosen Pembimbing Skripsi

xi

bimbingan yang telah Ibu berikan, sehingga penulis dapat menyelesaikan skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu pengetahuan yang bermanfaat bagi penulis selama masa perkuliahan.

8. Teruntuk Ahmad Munawar Kholil yang tak hentinya selalu memberikan semangat dan dukungannya

9. Untuk teman-teman Akuntansi angkatan 2010 yang tidak dapat penulis sebutkan satu per satu, terima kasih untuk semuanya.

10.Untuk sahabatku Tineke Syaraswati, Eriza Herry, Najibatul Labibah, Mastakomah, Denis Fitriana, E. Ima. St. Madihah, Udin, Fadil, Nurul Rahmawati yang selalu memberikan dukungan dan semangat. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Akhirnya penulis berharap semoga skripsi ini dapat memberikan manfaat bagi perkembangan dunia pendidikan khususnya bidang penelitian di Indonesia.

11.Untuk Sahabat Himpunan Mahasiswa Jurusan Akuntansi periode 2013-2014 yang tak bias saya sebutkan satu persatunya.

12.Sahabat Pergerakan Mahasiswa Islam Indonesia (PMII) Komisariat Fakultas Ekonomi dan Bisnis (KOMFEIS) yang tak bias saya sebutkan satu persatunya

Jakarta, 04 Februari 2015

xii

DAFTAR ISI

HALAMAN JUDUL . ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 18

C. Tujuan Penelitian ... 18

D. Manfaat Penelitian ... 19

BAB II TINJAUAN PUSTAKA ... 21

A. Pengendalian Anggaran ... 21

1. Pengertian Pengendalian Anggaran ... 21

2. Dasar-Dasar Sistem Pengendalian ... 22

xiii

4. Konsep Anggaran Pemerintah ... 27

5. Pendekatan Penyusunan Anggaran Pemerintah ... 29

6. Struktur Anggaran Pemerintah ... 31

B. Karakteristik Laporan keuangan Pemerintah ... 32

1. Karakteristik Laporan Keuangan ... 32

2. Karakteristik Kualitatif Laporan Keuangan Daerah ... 34

C. Transparansi Laporan Keuangan Pemerintah ... 37

D. Laporan Keuangan ... 45

E. Penelitian Terdahulu ... 47

F. Keterkaitan antara Variabel dan Hipotesis ... 50

1. Pengaruh Pengendalian Anggaran dalam Transparansi Laporan Keuangan Pemerintah ... 50

2. Karakteristik Laporan Keuangan Daerah dalam Transparansi Laporan Keuangan Pemerintah ... 50

3. Pengaruh Pengendalian Anggaran dan Karakteristik Laporan Keuangan Daerah dalam Transparansi Laporan Keuangan Pemerintah ... 51

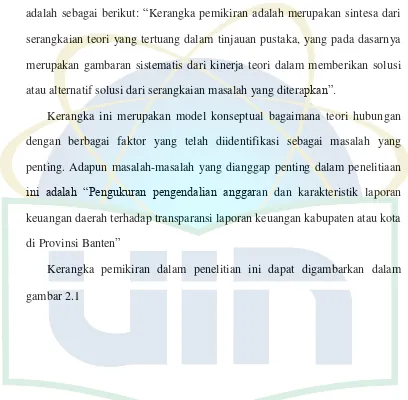

G. Kerangka Pemikiran ... 52

BAB III METODOLOGI PENELITIAN ... 54

A. Ruang Lingkup Penelitian ... 54

B. Model Penentuan Sampel dan Populasi ... 55

C. Metode Pengumpulan Data ... 55

xiv

1. Statistik Deskriptif... 56

2. Uji Kualitas Data ... 56

3. Uji Asumsi Klasik ... 57

4. Uji Hipotesis ... 60

E. Operasional Variabel Penelitian ... 64

1. Variabel Independen ... 64

2. Variabel Devenden ... 65

BAB IV HASIL DAN PEMBAHASAN ... 71

A. Sekilas Umum Gambaran Objek Penelitian ... 71

1. Tempat dan Waktu Penelitian ... 71

2. Karakteristik Profil Responden ... 73

B. Hasil Uji Instrumen Penelitian ... 77

1. Hasil Uji Statistik Deskriptif ... 77

2. Hasil Uji Kualitas Data ... 78

a. Uji Validitas ... 78

b. Uji Reabilitas ... 80

3. Hasil Uji Asumsi Klasik ... 81

a. Hasil Uji Multikolonieritas... 81

b. Hasil Uji Normalitas ... 82

c. Hasil Uji Heterokedasdisitas ... 84

4. Hasil Uji Hipotesis ... 86

a. Hasil Pengujian Hipotesis Regresi Berganda ... 86

xv

c. Uji Statistik t... 88

d. Uji Signifikan Simultan (Uji Statistik F) ... 89

C. Pembahasan ... 90

BAB V PENUTUP ... 93

A. Kesimpulan ... 93

B. Saran ... 94

xvi

DAFTAR TABEL

No Keterangan Halaman

1.1 Jumlah Penduduk Banten 4

1.2 Hasil Opini Audit Kabupaten dan Kota Provinsi Banten Tahun 2012

5

1.3 Hasil Opini Audit Kabupaten dan Kota Provinsi Banten Tahun 2013

6

2.1 Penelitian Terdahulu 48

3.1 Operasionalisasi Variabel Penelitian 66

4.1 Gambaran Data Sampel 72

4.2 Total Pengiriman dan Pengembalian Kusioner 73 4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin 73 4.4 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan

Formal

74

4.5 Hasil Uji Deskripsi Responden Berdasarkan Jabatan 75 4.6 Hasil Uji Deskripsi Responden Berdasarkan Usia 76 7.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman

Kerja

77

7.8 Hasil Uji Statistik Deskriptif 77

7.9 Hasil Uji Validitas Pengendalian Anggaran 79 7.10 Hasil Uji Validitas Karakteristik Laporan Keuangan

Daerah

79

7.11 Hasil Uji Validitas Transparansi Laporan Keuangan Pemerintah

80

7.12 Hasil Uji Reabilitas 81

7.13 Hasil Uji Multikolonieritas 82

xvii

No Keterangan Halaman

4.17 Hasil Uji Statistik t 89

xviii

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kerangka Pemikiran 53

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot 83 4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram 83 4.3 Hasil Uji Heteroskedastisitas menggunakan Grafik

Scatterplot

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia telah memasuki Era Otonomi Daerah dengan diterapkannya Undang-Undang Nomor 12 Tahun 2008 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Pemerintah dalam Undang-Undang Nomor 12 Tahun 2008 menjelaskan bahwa otonomi daerah menggunakan prinsip otonomi seluas-luasnya dalam arti daerah telah diberikan kewenangan mengurus dan mengatur semua urusan pemerintahan di luar urusan pemerintah pusat yang telah ditetapkan dalam undang-undang tersebut.

Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah telah membawa perubahan mendasar pada pola hubungan antar pemerintahan dan keuangan antara pusat dan daerah. Salah satu aspek dari pemerintahan daerah yang harus diatur secara hati-hati yaitu tentang pengelolaan keuangan daerah dan anggaran daerah. Seperti diketahui, anggaran daerah merupakan rencana kerja pemerintahan daerah dalam bentuk uang (rupiah) dalam satu periode tertentu (satu tahun).

2 informasi keseluruh lapisan masyarakat di berbagai belahan dunia dapat dilakukan dengan cepat. Selain itu, era globalisasi yang terus bergulir saat ini menuntut pemerintah untuk dapat meningkatkan kemampuan dibidang teknologi informasi dan komunikasi sehingga mampu bersaing dengan negara lain. Respon terhadap perkembangan teknologi informasi dan komunikasi ini harus segera diberikan mengingat kualitas kehidupan manusia yang semakin meningkat.

Untuk meningkatkan kualitas kehidupan manusia sebagai sumber daya dalam menyelenggarakan suatu peningkatan di daerah perlu didukung dengan sistem pengelolaan keuangan yang cepat, tepat, dan akurat. Pembaharuan peraturan tentang pengelolaan keuangan daerah ditandai dengan dikeluarkannya Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah, dan ditindaklanjuti dengan adanya petunjuk teknis pelaksanaan Peraturan Pemerintah Nomor 58 Tahun 2005 dengan disahkannya Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah dan pada akhir tahun 2007 juga telah mengeluarkan Peraturan pada Nomor 59 Tahun 2007 Tentang Perubahan Atas Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

3 menghubungkan dan mampu menangani konsolidasi data antara Satuan Kerja Perangkat Daerah (SKPD) dengan Satuan Kerja Pengelola Keuangan Daerah (SKPKD), sehingga data di Pemerintah Daerah dapat terintegrasi dengan baik. Pengembangan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) untuk menyediakan informasi anggaran yang akurat dan pengembangan komitmen pemerintah daerah terhadap penyebarluasan informasi sehingga memudahkan pelaporan dan pengendalian, serta mempermudah mendapatkan informasi.

Salah satu prasyarat untuk mewujudkan hal tersebut adalah dengan melakukan reformasi dalam penyajian laporan keuangan, yakni pemerintah harus mampu menyediakan semua informasi keuangan relevan secara jujur dan terbuka kepada publik, karena kegiatan pemerintah adalah dalam rangka melaksanakan amanat rakyat.

Menurut radar Perintis Kemerdekaan Republik Indonesia (PKRI) News bahwa Provinsi Banten merupakan daerah otonom yang terbentuk berdasarkan Undang-Undang Nomor 23 Tahun 2000. Sebelum menjadi provinsi, Banten juga merupakan bagian dari Provinsi Jawa Barat.

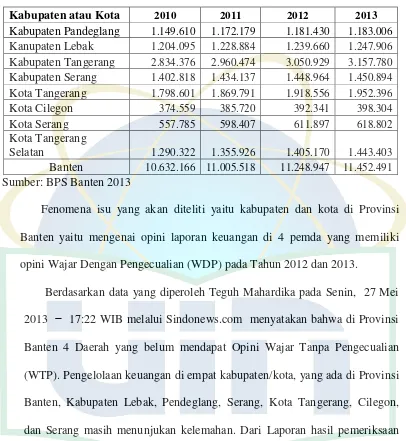

4 Tabel 1.1

Jumlah Penduduk Banten

Kabupaten atau Kota 2010 2011 2012 2013

Kabupaten Pandeglang 1.149.610 1.172.179 1.181.430 1.183.006

Kanupaten Lebak 1.204.095 1.228.884 1.239.660 1.247.906

Kabupaten Tangerang 2.834.376 2.960.474 3.050.929 3.157.780

Kabupaten Serang 1.402.818 1.434.137 1.448.964 1.450.894

Kota Tangerang 1.798.601 1.869.791 1.918.556 1.952.396

Kota Cilegon 374.559 385.720 392.341 398.304

Kota Serang 557.785 598.407 611.897 618.802

Kota Tangerang

Selatan 1.290.322 1.355.926 1.405.170 1.443.403

Banten 10.632.166 11.005.518 11.248.947 11.452.491

Sumber: BPS Banten 2013

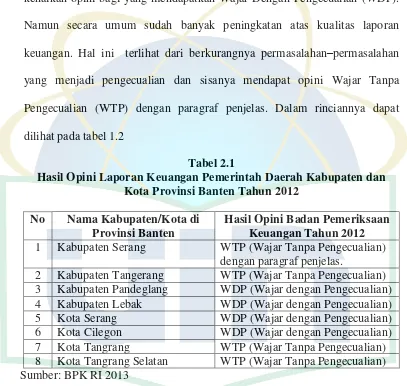

Fenomena isu yang akan diteliti yaitu kabupaten dan kota di Provinsi Banten yaitu mengenai opini laporan keuangan di 4 pemda yang memiliki opini Wajar Dengan Pengecualian (WDP) pada Tahun 2012 dan 2013.

5 “Kabupaten Lebak, Pendeglang, Kota Cilegon dan Kota Serang, memperoleh opini Wajar Dengan Pengecualian (WDP),” terang I Nyoman Wara, usai menyerahkan LHP BPK kepada enam kabupaten/kota, di Kantor BPK Perwakilan Banten, Senin (27/5/2013).

Pada tanggal 27 Mei 2013 I Nyoman mengatakan, walaupun belum ada kenaikan opini bagi yang mendapatkan Wajar Dengan Pengecualian (WDP). Namun secara umum sudah banyak peningkatan atas kualitas laporan keuangan. Hal ini terlihat dari berkurangnya permasalahan–permasalahan yang menjadi pengecualian dan sisanya mendapat opini Wajar Tanpa Pengecualian (WTP) dengan paragraf penjelas. Dalam rinciannya dapat dilihat pada tabel 1.2

Tabel 2.1

Hasil Opini Laporan Keuangan Pemerintah Daerah Kabupaten dan Kota Provinsi Banten Tahun 2012

No Nama Kabupaten/Kota di Provinsi Banten

Hasil Opini Badan Pemeriksaan Keuangan Tahun 2012

1 Kabupaten Serang WTP (Wajar Tanpa Pengecualian) dengan paragraf penjelas.

2 Kabupaten Tangerang WTP (Wajar Tanpa Pengecualian) 3 Kabupaten Pandeglang WDP (Wajar dengan Pengecualian) 4 Kabupaten Lebak WDP (Wajar dengan Pengecualian) 5 Kota Serang WDP (Wajar dengan Pengecualian) 6 Kota Cilegon WDP (Wajar dengan Pengecualian) 7 Kota Tangrang WTP (Wajar Tanpa Pengecualian) 8 Kota Tangrang Selatan WTP (Wajar Tanpa Pengecualian) Sumber: BPK RI 2013

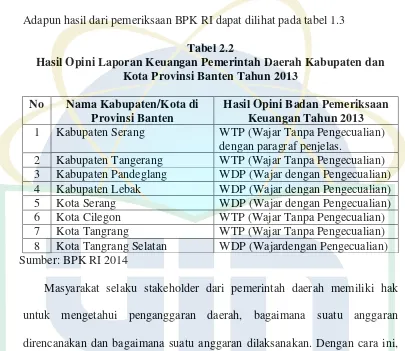

6 M.Ec., Ak., dan Sutrisno, S.H., menyerahkan Laporan Hasil Pemeriksaan (LHP) atas Laporan Keuangan enam entitas pemeriksaan, yaitu Pemerintah Kabupaten Lebak, Kabupaten Pandeglang, Kabupaten Serang, Kota Serang, Kota Tangerang dan Kota Tangerang Selatan untuk Tahun Anggaran 2013. Adapun hasil dari pemeriksaan BPK RI dapat dilihat pada tabel 1.3

Tabel 2.2

Hasil Opini Laporan Keuangan Pemerintah Daerah Kabupaten dan Kota Provinsi Banten Tahun 2013

No Nama Kabupaten/Kota di Provinsi Banten

Hasil Opini Badan Pemeriksaan Keuangan Tahun 2013

1 Kabupaten Serang WTP (Wajar Tanpa Pengecualian) dengan paragraf penjelas.

2 Kabupaten Tangerang WTP (Wajar Tanpa Pengecualian) 3 Kabupaten Pandeglang WDP (Wajar dengan Pengecualian) 4 Kabupaten Lebak WDP (Wajar dengan Pengecualian) 5 Kota Serang WDP (Wajar dengan Pengecualian) 6 Kota Cilegon WTP (Wajar Tanpa Pengecualian) 7 Kota Tangrang WTP (Wajar Tanpa Pengecualian) 8 Kota Tangrang Selatan WDP (Wajardengan Pengecualian) Sumber: BPK RI 2014

Masyarakat selaku stakeholder dari pemerintah daerah memiliki hak untuk mengetahui penganggaran daerah, bagaimana suatu anggaran direncanakan dan bagaimana suatu anggaran dilaksanakan. Dengan cara ini, publik akan mampu mengukur kinerja dari anggaran daerah. Untuk tetap dapat menjaga tujuan ini, pelaporan anggaran seharusnya dipublikasikan, dengan didasarkan pada prinsip objektivitas, konsisitensi, materialitas, serta pengungkapan (Ramba, 2008)

7 Pusat dan Pemerintah Daerah berdampak pada terjadinya pelimpahan kewenangan yang semakin luas dalam rangka meningkatkan efektivitas penyelenggaraan fungsi pemerintah daerah dalam mengelola keuangan daerah serta memberikan kewenangan lebih luas kepada pemerintah daerah dalam mobilisasi sumber dana, menentukan arah, tujuan dan target penggunaan anggaran.

Kemudian dalam rangka pelaksanaan kewenangan Pemerintah Daerah sesuai dengan Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 59 Tahun 2007 tentang perubahan atas Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah akan timbul hak dan kewajiban daerah yang dapat dinilai dengan uang sehingga perlu dikelola dalam suatu sistem pengelolaan keuangan daerah. Pengelolaan keuangan daerah sebagaimana dimaksud merupakan susbistem dari sistem pengelolaan keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintah daerah.

8 Transparansi adalah memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang- undangan (SAP 2005) dari semua pengertian diatas dapat simpulkan agar pengelolaan keuangan daerah efketif, efisien, transparan dan akuntabel maka dalam perencanaan perlu ditetapkan secara jelas arah dan tujuan, sasaran, hasil dan manfaat yang diperoleh masyarakat dari suatu kegiatan yang diprogramkan yang sesuai dengan peraturan perudang-undangan.

Gagasan perlunya standar akuntansi pemerintahan sebenarnya sudah lama ada, namun baru pada sebatas wacana. Seiring dengan berkembangnya akuntansi di sektor komersil yang dipelopori dengan dikeluarkannya Standar Akuntansi Keuangan oleh IAI (1994), kebutuhan standar akuntansi pemerintahan kembali menguat. Oleh karena itu Badan Akuntansi Keuangan Negara (BAKUN), Departemen Keuangan mulai mengembangkan standar akuntansi.

9 pemerintah pusat dan daerah yang tertuang dalam KMK 308/KMK.012/2002.

UU Nomor 17 Tahun 2003 tentang Keuangan Negara mengamanatkan bahwa laporan pertanggungjawaban APBN/APBD harus disusun dan disajikan sesuai dengan standar akuntansi Pemerintahan, dan standar tersebut disusun oleh suatu komite standar yang independen dan ditetapkan dengan peraturan pemerintah. Selanjutnya, UU Nomor 1 Tahun 2004 tentang Perbendaharan Negara kembali mengamanatkan penyusunan laporan pertanggungjawaban pemerintah pusat dan daerah sesuai dengan standar akuntansi pemerintahan, bahkan mengamanatkan pembentukan komite yang bertugas menyusun standar akuntansi pemerintahan dengan keputusan presiden. Dalam penyusunan standar harus melalui langkah-langkah tertentu termasuk dengar pendapat (hearing), dan meminta pertimbangan mengenai substansi kepada BPK sebelum ditetapkan dalam peraturan pemerintah.

Dalam rangka peningkatan kualitas informasi pelaporan keuangan pemerintah dan untuk menghasilkan pengukuran kinerja yang lebih baik, serta memfasilitasi manajemen keuangan/aset yang lebih transparan dan akuntabel, maka perlu penerapan akuntansi berbasis akrual yang merupakan best practicedi dunia internasional.

10 serta menunjukkan keuangan daerah yang efisien dan efektif dalam pelaksanaan otonomi daerah tersebut yang benar-benar mencerminkan kepentingan dan pengharapan masyarakat daerah setempat secara ekonomis, efisien, efektif, transparan, dan bertanggung jawab sehingga akan melahirkan kemajuan daerah dan kesejahteraan masyarakat yang kondusif di Kabupaten dan Kota di Provinsi Banten.

Pemerintah Daerah Kabupaten dan Kota, merupakan subjek pemberi informasi dalam rangka pemenuhan hak-hak publik, yaitu hak untuk diberi informasi, didengar aspirasinya dan diberi penjelasan. Pemerintah Kabupaten Pandeglang merupakan institusi pemerintahan yang menggunakan dana yang berasal dari APBN maupun APBD. Oleh karena itu, sangat rentan terjadinya penyimpangan dalam pengelolaan keuangan daerah tersebut.

11 pengelolaan keuangan pemerintah daerah kabupaten pandeglang diwujudkan dalam suatu Sistem Informasi Pengelolaan Keuangan Daerah guna menjawab kebutuhan informasi keuangan bagi stakeholder, pihak-pihak yang terkait pengelolaan keuangan daerah maupun masyarakat.

Sistem Informasi Pengelolaan Keuangan Daerah dikembangkan dengan basis teknologi informasi, didesain sedemikian rupa agar bisa menjadi sarana untuk pengumpulan, pengolahan, penyajian, dan referensi, dalam proses komunikasi informasi keuangan daerah. Sistem Informasi Pengelolaan Keuangan Daerah kabupaten Pandeglang menyajikan informasi keuangan daerah. Data keuangan yang utama terdiri dari Anggaran Pendapatan dan Belanja Daerah, Data Penatausahaan Keuangan Daerah (DPKD), Pengakuntansian Keuangan Daerah serta Data Laporan Pertanggungjawaban Keuangan Daerah. Dengan diterapkannya Sistem Informasi Pengelolaan Keuangan Daerah diharapkan dapat memberikan informasi Pengelolaan Keuangan Daerah yang efektif, efisien, transparan serta acuntable.

12 anggaran berakhir (Laporan ini disampaikan setelah sebelumnya diaudit oleh BPK RI).

Menurut Tatu, pada 27 Mei 2013 lalu sudah disampaikan hasil audit BPK RI atas laporan keuangan pemerintah daerah (LKPD) Kabupaten Serang tahun 2012. Hasilnya mendapatkan opini Wajar Tanpa Pengecualian (WTP). "Ini merupakan penghargaan apalagi kita bisa memperoleh dua kali berturut-turut. Saya apresiasi kepada semua yang ikut membantu mendapatkan opini Wajar Tanpa Pengecualian (WTP).

Di Indonesia, permasalahan akuntabilitas publik menjadi sangat penting sejak dilaksanakannya otonomi daerah dan desentralisasi fiskal, yaitu sejak Januari 2001. Salah satu tujuan utama pelaksanaan otonomi daerah dan desentralisasi fiskal tersebut adalah untuk menciptakan good governance, yaitu kepemerintahan yang baik yang ditandai dengan adanya transparansi, akuntabilitas publik, partisipasi, efisiensi dan efektivitas, serta penegakan hukum.

13 pelaksanaan anggaran, yang diharapkan akan menghasilkan dua manfaat nyata, yaitu mendorong peningkatan partisipasi, prakarsa dan kreatifitas masyarakat dalam pembangunan, serta mendorong pemerataan hasil- hasil pembangunan di seluruh daerah dan memperbaiki alokasi sumber daya produktif.

Besarnya kewenangan yang diberikan oleh pemerintah pusat kepada pemerintah daerah menjadi tanggung jawab pemerintah daerah untuk mewujudkan tata kelola pemerintahan yang baik (good governance) sebagai bentuk pertanggungjawaban kepada publik. World Bank (Bank Dunia) mendefinisikan good governance sebagai suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, dan pencegahan korupsi baik secara politik maupun administratif, menjalankan disiplin anggaran serta penciptaan tatanan hukum dan politik yang jelas bagi tumbuhnya aktivitas usaha dalam Renyowijoyo (2010).

14 Sukhemi (2010) mengatakan bahwa penerapan prinsip-prinsip good governance dalam penyelenggaraan negara tidak lepas dari masalah transparansi dan akuntabilitas dalam pengelolaan keuangan negara. Badjuri, dkk. (2009), mengatakan bahwa tujuan diberlakukannya PP No.24 tahun 2005 adalah agar laporan keuangan lebih accountable dan berkualitas. Sedangkan, Aliyah, dkk. (2012) menunjukkan bahwa penyajian laporan keuangan daerah berpengaruh positif dan signifikan terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah. Informasi akuntansi yang terdapat di dalam laporan keuangan pemerintah daerah harus bermanfaat dalam pengertian dapat mendukung pengambilan keputusan dan dapat dipahami oleh para pemakai (Huang dkk., 1999 dalam Xu dkk., 2003).

Apabila informasi yang terdapat di dalam laporan keuangan pemerintah daerah memenuhi kriteria karakteristik laporan keuangan pemerintah seperti yang disyaratkan dalam PP No. 24 tahun 2005, berarti pemerintah daerah mampu mewujudkan transparansi dan akuntabilitas dalam pengelolaan keuangan daerah (Galuh, 2010).

15 Transparansi dibangun atas dasar kebebasan memperoleh informasi yang dibutuhkan oleh masyarakat dengan bertambahnya pengetahuan masyarakat terhadap penyelenggaraan pemerintah daerah, meningkatkan nilai kepercayaan masyarakat terhadap pemerintah, meningkatnya jumlah masyarakat yang berpartisipasi dalam pembangunan daerah dan berkurangnya pelanggaran terhadap peraturan perundang-undangan (Sedarmayanti, 2007).

Konsep transparansi adalah setiap program dan kegiatan pemerintah terbuka untuk umum dan secara mudah dapat di akses oleh berbagai unsur yang memiliki perhatian, sehingga meningkatkan partisipasi mereka untuk ikut mengontrol (check and balance) dalam mewujudkan tata kelola pemerintahan yang baik (Bahrullah Akbar, 2013).

Otonomi daerah tersebut berdampak pada berbagai aspek, baik aspek politik, hukum, dan sosial, maupun aspek akuntansi dan manajemen keuangan daerah. Reformasi akuntansi keuangan daerah dan manajemen keuangan daerah kemudian banyak dilakukan dalam rangka memenuhi tuntutan transparansi dan akuntabilitas publik pemerintah daerah atas pengelolaan keuangan publik (Sukhemi, 2010).

16 pembacanya. Untuk menghindari kesalahpahaman, laporan keuangan harus dibuat Catatan atas Laporan Keuangan yang berisi informasi untuk memudahkan pengguna dalam memahami Laporan Keuangan.

Sumarlin (2004) dalam Sukhemi (2010) mengatakan bahwa penerapan prinsip-prinsip good governance dalam penyelenggara negara tak lepas dari masalah akuntabilitas dan transparansi dalam pengelolaan Keuangan Negara, karena aspek keuangan negara menduduki posisi strategis dalam proses pembangunan bangsa, baik dari segi sifat, jumlah maupun pengaruhnya terhadap kemajuan, ketahanan, dan kestabilan perekonomian bangsa. Hal inilah juga yang diamanatkan dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Laporan keuangan dimaksud dapat meningkat kredibilitasnya dan pada gilirannya akan dapat mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintahan daerah. Pemenuhan tujuan dan laporan keuangan akan bermanfaat dan dapat memenuhi tujuannya jika memenuhi empat karakteristik kualitatif laporan keuangan yaitu : dapat dipahami (understandability), relevan (relevance), andal (reliability), dan dapat dibandingkan (comparability). Informasi dapat dipahami bilamana pengguna dapat memahami laporan keuangan yang disajikan (Nazier, 2006).

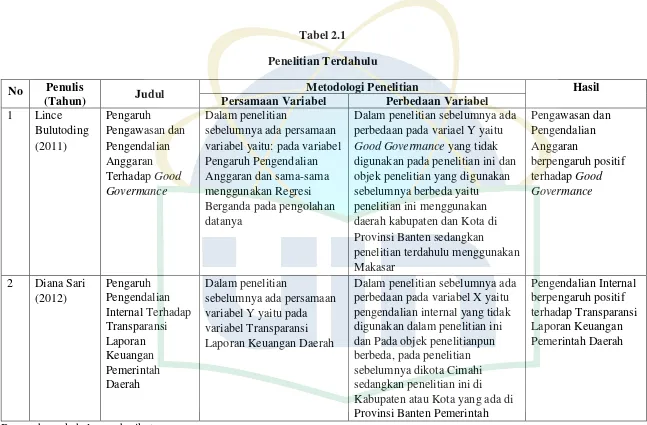

17 laporan keuangan dan menurut Lince Bulutoding (2011) menyatakan Pengendalian Anggaran berpengaruh positif dan signifikan terhadap good governance.

Ada beberapa variabel yang berbeda seperti Sukhaemi menggunakan variabel Tingkat Pengungkapan dan Kualitas kerja terhadap transparansi keuangan daerah sedangkan untuk populasi ia menggunakan stakeholder laporan keuangan pemerintah antara lain anggota DPRD, guru/dosen, pembayar pajak/masyarakat umum dan LSM di Propinsi Daerah Istimewa Yogyakarta sedangkan peniliti ini menggunakan Variabel Pengendalian Anggaran seperti Lince Bulutoding dan Karakteristik Laporan Keuangan Daerah seperti Indah Windrastuti terhadap Transparansi Laporan Keuangan Pemerintah seperti Sukhaemi, Lince Bulutoding dan Indah Windrastuti sedangkan populasinya di beberapa kabupaten dan kota di Provinsi Banten yaitu Kabupaten Pandeglang, Kabupaten Lebak, Kabupaten Serang, Kota Serang, Kota Cilegon dan Kota Tangerang Selatan.

18 sebagai alat bantu untuk menyelasikan sebuah laporan keuangan. Hal inilah yang membuat penulis tertarik untuk meneliti seberapa besar pengaruh pengendalian anggaran dan karakteristik laporan keuangan daerah terhadap transparansi laporan keuangan daerah. Berdasarkan uraian dari latar belakang maka penulis mencoba meneliti dengan judul ”Pengaruh Pengendalian

Anggaran dan Karakteristik Laporan Keuangan Daerah Terhadap

Transparansi Laporan Keuangan Pemerintah (Studi Empiris Pada

Kabupaten atau Kota di Provinsi Banten)”.

B. Perumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah yang hendak diteliti yaitu sebagai berikut:

1. Apakah pengendalian anggaran berpengaruh secara parsial terhadap transparansi laporan keuangan pemerintah?

2. Apakah penerapan karakteristik laporan keuangan berpengaruh secara parsial terhadap transparansi laporan keuangan pemerintah?

19

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Untuk menganalisis pengaruh variabel pengendalian anggaran dan karekteristik laporan keuangan daerah yang diterapkan terhadap transparansi keuangan pemerintah

2. Untuk menganalisis pengaruh pengendalian anggaran dan karakteristik laporan keuangan terhadap transparansi laporan keuangan pemerintah 3. Untuk menganalisi apakah pengendalian anggaran dan karakteristik

laporan keuangan daerah berpengaruh besar transparansi laporan keuangan pemerintah

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak, diantaranya: 1. Kontribusi Teoritis

Menambah literatur dan acuan penelitian pada bidang laporan keuangan, terutama untuk peneliti yang ingin melakukan penelitian lebih lanjut mengenai karakteristik laporan keuangan dan pengendalian anggaran terhadap transparansi laporan keuangan pemerintah

2. Kontribusi Praktis a. Pemerintah

20 lebih memperhatikan kepatuhan terhadap karekteristik laporan keuangan serta pengendalian anggaran yang tepat.

b. Masyarakat

Sebagai Sistem Informasi Pengelolaan Keuangan Daerah guna menjawab kebutuhan informasi keuangan bagi stakeholder, pihak-pihak yang terkait pengelolaan keuangan daerah maupun masyarakat serta ketepatan dalam penggunaan anggaran

c. Peneliti

21

BAB II

TINJAUAN PUSTAKA

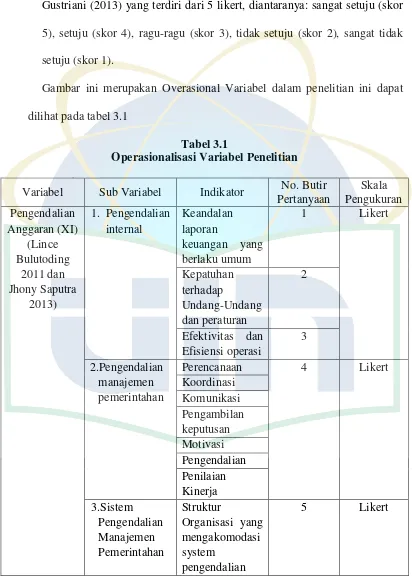

A. Pengendalian Anggaran

1. Pengertian Peengendalian Anggaran

Menurut Hansen & Mowen Management Accounting (3nd Ed. Cincinnati, Ohio: South-Westerm Publishing Co. 1995) dalam Lince Bulutoding (2011) Pengendalian (control) adalah mekanisme yang dilakukan oleh eksekutif (pemerintah daerah) untuk menjamin dilaksanakannya sistem dan kebijakan manajemen sehingga tujuan organisasi dapat tercapai serta proses penetapan standar, dengan menerima umpan balik berupa kinerja sesungguhnya, dan mengambil tindakan yang diperlukan jika kinerja sesungguhnya berbeda secara signifikan dengan apa yang telah direncanakan sebelumnya. Sedangkan anggaran menurut Freeman (2003) anggaran adalah sebuah proses yang dilakukan oleh organisasi sector public untuk mengalokasikan sumber daya yang dimiliki pada kebutuhan-kebutuhan tidak terbatas.

22 Pengendalian (controling) yang dilakukan oleh pemerintah, akan mencegah defisit anggaran sehingga tujuan serta sasaran anggaran dapat tercapai. Pencapaian tujuan dan sasaran akan bermanfaat untuk kepentingan rakyat dan akan berpengaruh positif signifikan terhadap tata kelola pemerintahan yang baik (good governance).

Anggaran juga suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dinyatakan dalam satuan uang, untuk perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu.

Dilihat dari beberapa pengertian diatas sangat jelas bahwa pengendalian intern merupakan pengendalian kegiatan (operasional) yang dilakukan pimpinan untuk mencapai tujuan secara efisien, yang terdiri dari kebijakan-kebijakan dan prosedur-prosedur yang ditetapkan untuk mencapai tujuan tertentu. Pengendalian intern yang digunakan dalam sebuah entitas merupakan faktor yang menentukan keandalan laporan keuangan yang dihasilkan oleh entitas tersebut.

2. Dasar-dasar Sistem Pengendalian

23 merealisasi impian itu, dan jumlahnya bertambah banyak.

Dasar umum pengendalian adalah tujuan pendirian, sasaran tahunan, dan entitas pemerintah. Semua jenis organisasi kepemerintahan, misalnya pendirian sebuah Pemda baru, pasti mempunyai maksud pendirian organisasi, yang kemudian menjadi tujuan organisasi yang tak mungkin dicapai oleh Pemda lama sebelum pemekaran. Tujuan tersebut memerlukan strategi, program, dan aktivitas utama. Lalu, pelaksanaan strategi, program, dan aktivitas untuk mencapai tujuan membutuhkan pengendalian manajemen, agar tujuan tercapai secara ekonomis, efektif, dan efisien. Pengendalian manajemen kepemerintahan meliputi beberapa aktivitas yaitu:

a. perencanaan,

b. koordinasi, misalnya program bantuan sosial dan Pemda

c. komunikasi, misalnya telaah RAPBN oleh Kementerian Keuangan, pelaporan laporan kinerja

d. pengambilan keputusan, misalnya pilihan pelaksana proyek, alokasi dana saat bencana alam

e. motivasi, misalnya preferensi atau pengutamaan bantuan Pemerintah Pusat kepada Pemda yang berhasil memeroleh opini Wajar Tanpa Pengecualian (WTP) dari Badan Pemeriksaan Keuangan(BPK) lebih dahulu

f. pengendalian

24 salah satu aktivitas pengendalian manajemen tersebut di atas tidak memadai, maka tujuan berisiko tak tercapai atau tercapai kebetulan dengan susah payah, berdarah-darah dan penuh pemborosan.

Adapun sistem pengendalian manajemen kepemerintahan dapat didukung oleh beberapa faktor yaitu:

a. Struktur organisasi yang mengakomodasi sistem pengendalian b.Manajemen Sumber Daya Manusia (SDM)

c. Lingkungan pendukung dan penyubur sistem pengendalian. Sebagai misal, terdapat struktur sistem pengendalian manajemen terfokus pada unit organisasi, sub-unit organisasi, satuan kerja dan/atau pusat tanggung jawab yang lain.

Pusat pertanggungjawaban adalah basis utama perencanaan, koordinasi, komunikasi, pengambilan keputusan, motivasi, pengendalian, dan penilaian kinerja. Sebagai misal, tanggung jawab seorang Bupati sebuah Pemda dipecah lagi menjadi pusat pertanggungjawaban lebih kecil berupa beberapa satker atau dinas, dinas lalu dipecah lagi menjadi beberapa sub-dinas hingga tingkatan pelaksana program atau layanan publik tertentu. Manajer pusat pertanggungjawaban adalah Bupati sebagai pemegang anggaran (budget holder) dan sumber daya pemdanya yang lain seperti Sumber Daya Manusia (SDM), sarana fisik Kabupaten, sistem Kabupaten, dan berbagai input lain.

25 program, proyek, dan kegiatan pemdanya. DPRD bersama Bupati sebagai CEO Pemda, membangun tolok ukur keberhasilan manajemen Pemdanya masing-masing. Raihan kabupaten di bawah tolok ukur terkatagori sebagai kegagalan kabupaten mencapai tujuan organisasi, penjelasan sebab kegagalan dihadapan DPRD adalah bentuk pertanggungjawaban lazim.

3. Struktur Pengendalian Manajemen Pemerintahan

Sistem pengendalian manajemen terfokus pada unit organisasi dan atau pusat tanggung jawab. Pusat pertanggungjawaban adalah basis perencanaan, koordinasi, komunikasi, pengambilan keputusan, motivasi, pengendalian, dan penilaian kinerja.

Tujuan pembentukan pusat-tanggung jawab adalah membentuk basis satuan/unit perencanaan, koordinasi, komunikasi, pengambilan keputusan, motivasi, pengendalian, dan penilaian kinerja, serta membentuk basis pemetaan piramida sub-tujuan dan berpuncak pada tujuan Pemda, menjadi sarana pembangunan keharmonisan berbagai sasaran (goal-congruence, critical path, bottle neck), dan sarana dasar kerjasama antar berbagai pusat-pusat tanggung jawab, menjadi sarana delegasi wewenang.

Pusat tanggung jawab adalah pusat masalah dan pusat keputusan, mendorong kemandirian, pertandingan kinerja antar tiap pusat tanggungjawab, mendorong komitmen, membangkitkan greget, kreativitas dan inovasi terobosan kinerja.

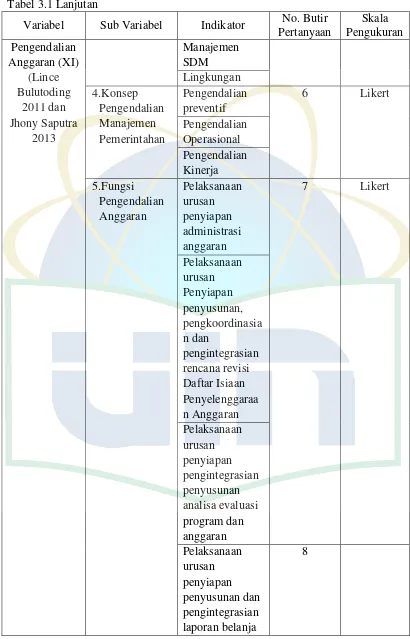

Pengendalian anggaran meliputi hal hal sebagai berikut:

26 output

b. Rupiah realisasi mata anggaran versus anggaran

c. Penjelasan dan pertanggungjawaban penyimpangan keduanya.

Pengendalian anggaran berbagai sub-organisasi digabungkan menjadi pengendalian organisasi di atasnya, (berjenjang ke atas) secara terus-menerus sampai tergabung menjadi pertanggungjawaban Presiden kepada DPR atau pertanggungjawaban Gubernur/Bupati/Walikota kepada DPRD. Karena itu atasan bertanggung jawab atas kinerja realisasi anggaran bawahan langsung, menanyai/memeriksa suborganisasi secara terus menerus (dan memberi pengarahan) sepanjang tahun anggaran.

Suatu suborganisasi tak mampu mencapai subsasarannya mungkin berpengaruh pada kinerja suborganisasi yang lain, secara langsung atau tidak langsung. Dampak berantai atau dampak domino gagal-raihan sub-sub organisasi selalu dipantau atasan sebagai pusat tanggung-jawab. Proses penggunaan anggaran menciptakan kinerja organisasi tersebut.

Anggaran adalah alokasi-uang-terotorisasi bertujuan kinerja tertentu, proses alokasi memenuhi kaidah ekonomis, efektivitas, dan efisiensi anggaran akan selalu menghasilkan output atau hasil lebih baik dari tahun ke tahun. Karena itulah, Korupsi Kolusi Nepotisme (KKN) dan pemborosan diperangi sepanjang proses perencanaan dan pengeluaran anggaran.

27 BOS, hibah, dan bantuan sosial. Tanpa basis atau bukti empiris, kebocoran anggaran akibat rente-ekonomi sepanjang prosedur dan aliran anggaran, dirasakan oleh sebagian orang, masih amat besar.

Proses alokasi anggaran penuh kebocoran merupakan tema sentral GCG birokrasi, sistem pengendalian berupaya memberi solusi. Inilah inti masalah pengendalian birokrasi. Aspek terpenting sistem pengendalian manajemen adalah sistem informasi manajemen, khususnya sistem pelaporan fakta/kebenaran-tepat waktu akan alokasi, penerima alokasi, penggunaan alokasi, hasil/output/outcome/impact alokasi anggaran. Rancangan membangun sistem pengendalian manajemen mencegah rekayasa laporan, penundaan pelaporan, untuk menutupi rekayasa lapangan (misalnya BOS, raskin, subsidi diterima oleh pihak yang berkecukupan ekonomi).

4. Konsep Anggaran Pemerintah

Menurut Freeman (2003), anggaran adalah sebuh proses yang dilakukan oleh organisasi sector public untuk mengalokasikan sumber daya yang dimiliki pada kebutuhan-kebutuhan tidak terbatas. Pengertian ini dapat mengungkapkan peran strategis anggaran dalam pengelolaan kekayaan sebuah organisasi publik. Organisasi sektor publik tentunya ingin memberikan pelayanan maksimal pada masyarakat, tetapi seringkali keinginan tersebut terhambat oleh terbatasnya sumber daya yang dimiliki, sudah jelas bahwa fungsi dan peran anggaran ini sangatlah penting.

28 kerja yang hendak dicapai selama periode waktu tertentu dalam ukuran finansial. Pembuatan anggaran dalam pemerintahan, merupakan sebuah proses yang cukup rumit dan mengandung muatan politis yang cukup signifikan, berbeda dengan penyusunan anggaran diperusahaan suwasta yang muatan politisnya relative lebih kecil.

Dalam ruang lingkup akuntansi, anggaran berada dalam lingkungan akuntansi manajemen. Beberapa fungsi anggaran dalam manajemen organisasi sector public adalah:

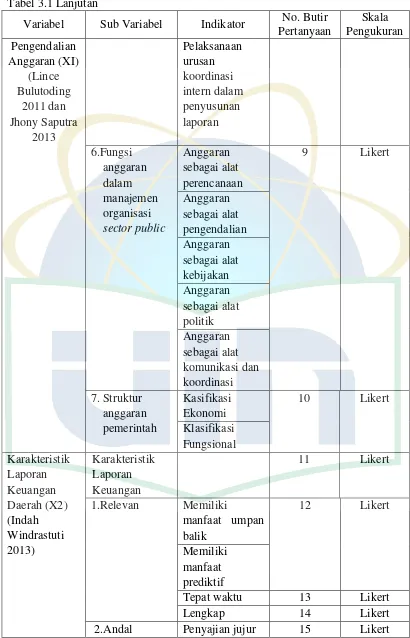

a. Anggaran sebagai alat perencanaan yaitu dengan adanya anggaran, organisasi tahu apa yang harus dilakukan dan kearah mana kebijakan akan dibuat.

b. Anggaran sebagai alat pengebdalian yaitu dengan adanya anggaran ini, sector public dapat menghindari adanya pengeluaran yang lebih besar (overspending) atau adanya penggunaan dana yang tidak semestinya (misspending).

c. Anggaran sebagai alat kebijakan yaitu melalui anggaran, organisasi sektor publik dapat menentukan arah atas kebijakan tertentu.

d. Anggaran sebagai alat politik yaitu adanya komitmen dalam pengelolaan dalam melaksanakan program-program yang telah dijanjikan dapat dilihat melalui anggaran.

29 yang harus dilakukan oleh setiap divisinya.

f. Anggaran sebagai alat penilaian kerja yaitu sebagai ukuran atau patokan apakah suatu unit kerja telah memenuhi target, baik terlaksananya aktivitas maupun terpenuhinya efesiensi biaya.

g. Anggaran sebagai alat motivasi yaitu anggaran dapat digunakan sebagai alat komunikasi dengan menjadikan nilai-nilai nominal yang tercantum sebagai target pencapaian.

5. Pendekatan Penyusunan Anggaran Pemerintah

Ada beberapa pendekatan dalam pembuatan anggaran, diantaranya yaitu:

a. Pendekatan Tradisional

Pendekatan ini disebut juga pendekatan tradisional karena pada awal perkembangannya, anggaran dapat ditampilkan berdasarkan urutan pos belanja. Tedapat dua ciri dalam pendekatan ini yaitu:

1) Anggaran tradisional menampilkan anggaran dalam presepektif sifat dasar (nature) dari sebuah pengeluaran atau belanja.

2) Penggunaan konsep inkrementalisme, yaitu jumlah anggaran tahun tertentu dihitung berdasarkan jumlah tahun sebelumnya dengan tingkat kenaikan tertentu.

30 damai dalam melaksanakan kegiatan-kegiatannya.

b. Pendekatan Kinerja

Pendekatan kinerja disusun untuk mengatasi berbagai kelemahan yang terdapat dalam anggaran tradisional, khusunya kelemahan yang disebabkan oleh tidak adanya tolak ukur yang dapat digunakan untuk mengukur kerja dalam pencapaian tujuan dan sasaran pelayanan publik. c. Pendekatan Sistem Perencanaan dan Penganggaran terpadu

Pendekatan ini dikembangkan untuk mengatasi kelemahan pada system penganggaran tradisional dan juga penganggaran kinerja. Pengaggran tradisional diraskan menerbitkan pada control belanja namun terlalu sedikit perhatian pada kualitas kerja sedangkan penganggaran kinerja yang diharapkan mampu mengatasi berbagai kelemahan dari penganggaran tradisional ternyata juga memiliki kelemahan tersendiri. Penganggaran kinerja berhasil melakukan pengukuran kinerja yang efektif pada aspek-aspek kualitatif secara efektif, namun masih terisolasi pada program atau kegiatan tahunan pemerintah yang dibuat pada saat itu. Oleh karena itu meskipun ada perhatian pada hasil, anggarankinerja dikatakan belum berhasil menghubungkan antara hasil dengan proses perencanaan (tujuan dan sasaran) yang telah direncanakan di awal, yang biasanya dibuat secara simulthan.

d. Pendekatan Anggaran Berbasis Nol

31 otomatis dapat dilanjutkan. Setiap aktivitas harus dievaluasi setiap tahun untuk menentukan apakah aktivitas itu akan diadakan tahun ini dengan melihat kontribusi yang diberikannya kepada tujuan organisasi. Proses dari anggaran berbasis nol yaitu:

1) Membagi-bagi program dan kegiatan dalam unit-unit keputusan yaitu program, aktivitas, atau unit organisasi ditingkat yang rendah. 2) Dasar untuk pembagian adalah aktivitas secara spesifik, jasa spesifik

yang diberikan, sub unit organisasi, atau aktivitas alternative yang dilakukan untuk mencapai tujuan dari program.

3) Memilih cara terbaik untuk menyediakan jasa dengan berdasarkan analisis lain (menggunakan pertimbangan politis)

4) Menentukan pilihan atas beberapa unit organisasi sehingga didapet keputusan tentang berapa banyak jasa yang akan disediakan (sama dengan tahun lalu, ditambah atau dikurangi).

6. Struktur Anggaran Pemerintah

Secara umum, anggaran pemerintah dapat disusun menjadi dua yaitu: a. Klasifikasi ekonomi dibuat berdasarkan jenis-jenis belanja yang

dikeluarkan pemerintah dalam rangka pelayanan public yang meliputi: 1) Kompensasi untuk pegawai

2) Belanja barang dan jasa 3) Penggunaan asset tetap 4) Bunga

32 6) Hibah

7) Tunjangan social 8) Belanja lain-lain

b. Klasifikasi fungsional menyediakan informasi berdasarkan tujuan atas fungsi yang dijalankan oleh pemerintah. Klasifikasi belanja berdasarkan fungsi meliputi sebagai berikut:

1) Pelayanan umum 2) Pertahanan

3) Ketertiban umum 4) Ekonomi

5) Lingkungan hidup

6) Perumahan dan fasilitas masyarakat 7) Kesehatan

8) Parawisata, budaya dan agamaPendidikan 9) Jaminan sosial

B. Karakteristik Laporan Keuangan

1. Karakteristik Laporan Keuangan

33 dikarenakan pemerintah kabupaten telah melakukan pembenahan terhadap kelemahan dan ketidakpatuhan dalam menyusun laporan keuangan sesuai standar akuntansi pemerintahan dan karakteristik laporan keuangan yang berpengaruh terhadap kewajaran penyajian Laporan Keuangan Pemerintah Daerah (LKPD) (BPK-RI, 2012).

Reformasi di bidang pengelolaan keuangan daerah terus bergulir yang ditandai dengan keluarnya PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah sebagai pengganti dari PP yang mendahuluinya (PP No. 105 Tahun 2000).

Hal ini merupakan upaya sinkronisasi menyusul keluarnya paket undang-undang pengelolaan keuangan negara (UU 17 Tahun 2003, UU No. 1 Tahun 2004, dan UU No. 15 Tahun 2004) dan revisi paket undang-undang otonomi daerah (UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004) serta PP No 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Sebagaimana disebutkan dalam UU No. 32 tahun 2004 dan UU No. 17 tahun 2003, laporan keuangan merupakan bentuk pertanggungjawaban pemerintah daerah dalam mewujudkan akuntabilitas dan transparansi pengelolaan keuangan daerah yang harus disampaikan tepat waktu, dan disusun sesuai dengan PP No. 24 tahun 2005 tentang Standar Akuntansi Pemerintahan.

34 empat karakteristik kualitatif laporan keuangan, yaitu:

a. Dapat dipahami. b. Relevan.

c. Keandalan.

d. Dapat diperbandingkan.

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa untuk menghasilkan informasi keuangan yang bermanfaat bagi para pemakai, maka laporan keuangan harus disusun sesuai dengan karakteristik kualitatif laporan keuangan yaitu ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Menurut Bastian (2006), keempat karakteristik yang merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki, terdiri atas relevan, andal, dapat dibandingkan dan dapat dipahami.

2. Karakteristik Kualitatif Laporan Keuangan Daerah

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Ke empat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki yaitu:

35 pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan itu seperti:

1) Memiliki manfaat umpan balik (feedback value) yaitu informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

2) Memiliki manfaat prediktif (predictive value) yaitu informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

3) Tepat waktu yaitu informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

4) Lengkap yaitu informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

36 jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik sebagai berikut:

1) Penyajian Jujur

2) Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

3) Dapat Diverifikasi (verifiability)

4) Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

5) Netralitas

6) Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

7) Dapat dibandingkan 8) Dapat dipahami.

37 Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4. Dapat difahami maksudnya adalah informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

C. Transparansi Laporan Keuangan Pemerintah

Transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai. Prinsip Transparansi memiliki dua aspek yaitu komunikasi publik oleh pemerintah dan hak masyarakat terhadap akses informasi.

38 dijelaskan bahwa asas umum pengelolaan keuangan daerah adalah sebagai berikut:

1. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan,efektif, efisien, ekonomis, transparan, dan bertanggungjawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat.

2. Secara tertib sebagaimana dimaksud pada ayat (1) adalah bahwa keuangan daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti-bukti administrasi yang dapat dipertanggungjawabkan.

3. Taat pada peraturan perundang-undangan sebagaimana dimaksud pada ayat (1) adalah bahwa pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan.

4. Efektif sebagaimana dimaksud pada ayat (1) merupakan pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

5. Efisien sebagaimana dimaksud pada ayat (1) merupakan pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

6. Ekonomis sebagaimana dimaksud pada ayat (1) merupakan pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah.

39 mendapatkan akses informasi seluasluasnya tentang keuangan daerah. 8. Bertanggung jawab sebagaimana dimaksud pada ayat (1) merupakan

perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

9. Keadilan sebagaimana dimaksud pada ayat (1) adalah keseimbangan distribusi kewenangan dan pendanannya dan atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang obyektif.

10. Kepatutan sebagaimana dimaksud pada ayat (1) adalah tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

11. Manfaat untuk masyarakat sebagaimana dimaksud pada ayat (1) adalah bahwa keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

40 Menurut Sri Wisnu (2007) presepsi adanya transparansi pada laporan keuangan dipengaruhi oleh kriteria-kriteria sebagai berikut:

1. Pemda mempunyai sistem informasi keuangan daerah yang memungkinkan laporan keuangannya dapat diakses dengan mudah oleh masyarakat, misalnya melalui internet.

2. Pertanggungjawaban laporan keuangan oleh kepala daerah kepada DPRD akhir tahun bersifat terbuka untuk masyarakat umum.

3. Laporan keuangan pemda tidak sekedar dapat diakses (diketahui/diperoleh) oleh DPRD dan auditor, tetapi juga oleh masyarakat luas.

4. Laporan keuangan yang telah diperiksa (diaudit) oleh BPK diumumkan / dipublikasikan di media masa.

5. Selain DPRD dan Badan Pengawas Daerah (Bawasda), masyarakat mempunyai hak (pada tingkat tertentu) untuk mengetahui hasil pemeriksaan (audit) laporan keuangan yang telah diperiksa (auditor) independent.

6. Hasil kinerja keuangan dan non keuangan pemerintah daerah selama periode tersebut tersedia untuk umum.

Transparansi dibangun atas dasar kebebasan arus informasi. Proses lembaga dan informasi secara langsung dapat diterima oleh mereka yang membutuhkan. Informasi harus dapat dipahami dan dapat dimengerti.

41 adalah tata kelola pemerintahan yang baik akan bersifat transparan terhadap rakyatnya, baik di tingkat pusat maupun daerah. Transparansi adalah bahwa individu, kelompok, atau organisasi dalam hubungan akuntabilitas diarahkan tanpa adanya kebohongan atau motivasi yang tersembunyi, dan bahwa seluruh informasi kinerja lengkap dan tidak memiliki tujuan menghilangkan data yang berhubungan dengan masalah tertentu (Mohamad Mahsun 2009:92).

Transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintah, yakni tentang kebijakan, proses pembuatan dan pelaksanaan serta hasil-hasil yang dicapai (Bapenas 2003:18). Transparansi bermakna tersedianya informasi yang cukup, akurat dan tepat waktu tentang kebijakan publik dan proses pembentukannya.

42 berarti pemerintah daerah mampu mewujudkan transparansi dan akuntabilitas dalam pengelolaan keuangan daerah dalam Galuh (2010). Penyusunan laporan keuangan adalah suatu bentuk kebutuhan transparansi yang merupakan syarat pendukung adanya akuntabilitas yang berupa keterbukaan (openness) pemerintah atas aktivitas pengelolaan sumber daya publik.

Transparansi dibangun atas dasar kebebasan memeroleh informasi yang dibutuhkan oleh masyarakat dengan bertambahnya pengetahuan masyarakat terhadap penyelenggaraan pemerintah daerah, meningkatkan nilai kepercayaan masyarakat terhadap pemerintah, meningkatnya jumlah masyarakat yang berpartisipasi dalam pembangunan daerah dan berkurangnya pelanggaran terhadap peraturan perundang-undangan (Sedarmayanti, 2007)

Konsep transparansi adalah setiap program dan kegiatan pemerintah terbuka untuk umum dan secara mudah dapat di akses oleh berbagai unsur yang memiliki perhatian, sehingga meningkatkan partisipasi mereka untuk ikut mengontrol (check and balance) dalam mewujudkan tata kelola pemerintahan yang baik (Bahrullah Akbar, 2013)

43 Bergulirnya era reformasi memberikan sinyal yang kuat akan adanya transparansi dan akuntabilitas pengelolaan keuangan negara. Salah satunya adalah PP 105/2000 yang secara eksplisit menyebutkan perlunya standar akuntansi pemerintahan dalam pertanggungjawaban keuangan daerah. Tahun 2002 Menteri Keuangan membentuk Komite Standar Akuntansi Pemerintah Pusat dan Daerah yang bertugas menyusun konsep standar akuntansi pemerintah pusat dan daerah yang tertuang dalam KMK 308/KMK.012/2002.

UU Nomor 17 Tahun 2003 tentang Keuangan Negara mengamanatkan bahwa laporan pertanggungjawaban APBN/APBD harus disusun dan disajikan sesuai dengan standar akuntansi Pemerintahan, dan standar tersebut disusun oleh suatu komite standar yang independen dan ditetapkan dengan peraturan pemerintah. Selanjutnya, UU Nomor 1 Tahun 2004 tentang Perbendaharan Negara kembali mengamanatkan penyusunan laporan pertanggungjawaban pemerintah pusat dan daerah sesuai dengan standar akuntansi pemerintahan, bahkan mengamanatkan pembentukan komite yang bertugas menyusun standar akuntansi pemerintahan dengan keputusan presiden. Dalam penyusunan standar harus melalui langkah-langkah tertentu termasuk dengar pendapat (hearing), dan meminta pertimbangan mengenai substansi kepada BPK sebelum ditetapkan dalam peraturan pemerintah.

44 best practicedi dunia internasional.

Pengantar ini menguraikan lebih lanjut tentang latar belakang, kedudukan dan peran serta tugas Komite Standar Akuntansi Pemerintahan (KSAP), berikut penjelasan lingkup proses penyusunan SAP berbasis akrual untuk selanjutnya disebut SAP (Berbasis Akrual) dan pentingnya isi pokok, perbedaan mendasar antara SAP Berbasis Akrual dengan SAP berbasis kas menuju akrual sesuai dengan Peraturan Pemerintah No 24 Tahun 2005 (untuk selanjutnya disebut SAP Berbasis Kas Menuju Akrual), dan implementasi SAP Berbasis Akrual. Isi dari pengantar ini dapat digunakan sebagai referensi untuk memahami dan menerapkan SAP Berbasis Akrual. SAP yang Berlaku di Indonesia yaitu:

a. Pada tanggal 13 Juni 2005 Presiden menandatangani Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

b. Pada tahun 2010 diterbitkan PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, sehingga sejak saat itu PP No. 24 Tahun 2005 dinyatakan tidak berlaku lagi. PP No. 71 Tahun 2010 mengatur penyusunan dan penyajian laporan keuangan berbasis akrual.

45 dilakukan pemerintah adalah menyusun sistem akuntansi yang mengacu pada SAP yaitu salah satunya untuk melaksanaan Daerah Media Inkubator (DMI) secara sukarela dalam penerapan PP SAP.

Daerah Media Inkubator (DMI) adalah salah satu program Departemen Dalam Negri melalui Ditjen BAKD dalam rangka menegakkan pilar good governance: akuntabilitas, partisipasi masyarakat, dan transparansi, melalui pemberian pedoman, pembinaan, bimbingan, diklat, konsultasi dan pengawasan. Implementasi dilaksanakan sesuai dengan kemampuan daerah, dan perlu adanya sosialisasi dan penyamaan persepsi kepada para stakeholders (auditor, pemda dan pihak terkait lainnya).

D. Laporan Keuangan

Beberapa pengertian laporan keuangan menurut para ahli ekonomi :

46 Laporan keuangan menjadi alat yang digunakan untuk menunjukkan capaian kinerja dan pelaksanaan fungsi pertanggungjawaban dalam suatu entitas (Choiriyah, 2010). Oleh karena itu, pengungkapan informasi dalam laporan keuangan harus memadai agar dapat dijadikan dasar pengambilan keputusan sehingga menghasilkan keputusan yang cermat dan tepat (Almilia dan Retrinasari, 2007).

Menurut Apriyono (2008), definisi laporan keuangan adalah ringkasan dari proses akuntansi selama tahun buku yang bersangkutan digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan terhadap data atau aktivitas perusahaan tersebut.

Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah : “Laporan yang menggambarkan dampak keuangan dari transaksi dan

peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya” (IAI, 2012)

47 mendukung tindakan mereka dalam mengambil keputusan usaha (Jusuf, 2006 dalam Anisma et. al., 2012).

Beberapa pengertian diatas dapat disimpulkan bahwa Laporan Keuangan adalah :

a. Merupakan produk akuntansi yang penting dan dapat digunakan untuk membuat keputusan-keputusan ekonomi bagi pihak internal dan eksternal. b. Merupakan potret pemerintahan, yaitu dapat menggambarkan kinerja

keuangan maupun kinerja manajemen pemerintahan dalam setiap kondisi. c. Merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan

dalam suatu periode dalam kurun waktu setahun.

d. Merupakan ringkasan dari suatu proses transaksi-transaksi keuangan yang terjadi selama periode yang bersangkutan.

Tujuan peneiltian ini adalah untuk mengetahui dan menganalisis pengaruh pengendalian anggaran dan karakteristik laporan keuangan (informasi laporan keuangan yang relevan, andal, dapat dibandingkan dan dapat dipahami) terhadap transparansi laporan keuangan pemerintahan daerah kabupaten atau Kota di Provinsi Banten.

E. Penelitian Terdahulu

49 Lanjutan tabel 2.1

No Penulis Judul Metodologi Penelitian Hasil

50

F. Keterkaitan antar Variabel dan Hipotesis

Hubungan atau keterkaitan antara variabel independen dengan variabel dependen dalam penelitian ini, dapat dijabarkan sebagai berikut:

1. Pengaruh Pengendalian Anggaran dalam Transparansi Laporan

Keuangan Pemerintah

Dengan adanya pengendalian (controling) yang dilakukan oleh pemerintah, akan mencegah defisit anggaran sehingga tujuan serta sasaran anggaran dapat tercapai. Pencapaian tujuan dan sasaran akan bermanfaat untuk kepentingan rakyat dan akan berpengaruh positif signifikan terhadap tata kelola pemerintahan yang baik dan transparan.

Penelitian ini mendukung penelitian yang telah dilakukan oleh Lince Bulutoding tahun 2011 yang menyatakan pengendalian anggaran berpengaruh positif dan signifikan terhadap good governance.

Berdasarkan uraian di atas maka dirumuskan hipotesis sebagai berikut H1: Pengendalian anggaran secara parsial berpengaruh positif signifikan

terhadap transparansi laporan keuangan pemerintah.

2. Karakteristik Laporan Keuangan dalam Transparansi Laporan

Keuangan Pemerintah

Karakteristik laporan keuangan yaitu ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki sehingga dapat memenuhi tujuannya.