LAMPIRAN

Lampiran 1

Hasil Uji Stasioneritas BI rate pada tingkat Second Difference

Null Hypothesis: D(BI_RATE,2) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=5)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.485869 0.0096 Test critical values: 1% level -4.467895

5% level -3.644963

10% level -3.261452

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(BI_RATE,3) Method: Least Squares

Date: 07/09/14 Time: 09:30 Sample (adjusted): 2008Q4 2013Q4 Included observations: 21 after adjustments

Lampiran 2

Hasil Uji Stasioneritas SBI pada tingkat Second Difference

Null Hypothesis: D(SBI,2) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=5)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -12.77804 0.0000 Test critical values: 1% level -4.467895

5% level -3.644963

10% level -3.261452

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(SBI,3)

Method: Least Squares Date: 07/09/14 Time: 09:36 Sample (adjusted): 2008Q4 2013Q4 Included observations: 21 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

D(SBI(-1),2) -1.796131 0.140564 -12.77804 0.0000 C 418.2020 1365.519 0.306259 0.7629 @TREND(2008Q1) -25.44550 95.21725 -0.267236 0.7923

Lampiran 3

Hasil Uji Stasioneritas SUN pada tingkat Second Difference

Null Hypothesis: D(SUN) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=5)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.770420 0.0007 Test critical values: 1% level -4.467895

5% level -3.644963

10% level -3.261452 *MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(SUN,2)

Method: Least Squares Date: 07/09/14 Time: 12:27 Sample (adjusted): 2008Q4 2013Q4 Included observations: 21 after adjustments

Lampiran 4 Pengujian Lag Lenght

VAR Lag Order Selection Criteria

Endogenous variables: SBI SUN BI_RATE Exogenous variables: C

Date: 07/20/14 Time: 18:36 Sample: 2008Q1 2013Q4 Included observations: 21

Lag LogL LR FPE AIC SC HQ

0 -318.5458 NA 4.00e+09 30.62341 30.77263 30.65580 1 -299.6135 30.65244 1.58e+09 29.67747 30.27434 29.80701 2 -281.2641 24.46582* 6.90e+08* 28.78706* 29.83158* 29.01374* 3 -275.8662 5.654949 1.16e+09 29.13011 30.62229 29.45395 * indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

Lampiran 5 Hasil Uji Kointegrasi

Date: 08/04/14 Time: 03:36 Sample (adjusted): 2008Q4 2013Q4 Included observations: 21 after adjustments

Trend assumption: Linear deterministic trend (restricted) Series: BI_RATE SBI SUN

Lags interval (in first differences): 1 to 2 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.581369 36.69640 42.91525 0.1820 At most 1 0.464611 18.41034 25.87211 0.3170 At most 2 0.222693 5.290331 12.51798 0.5552 Trace test indicates no cointegration at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue) Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.581369 18.28606 25.82321 0.3557 At most 1 0.464611 13.12001 19.38704 0.3184 At most 2 0.222693 5.290331 12.51798 0.5552 Max-eigenvalue test indicates no cointegration at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegrating Coefficients (normalized by b'*S11*b=I): BI_RATE SBI SUN @TREND(08Q2) 123.4707 0.001334 -0.000576 0.229979 -60.28552 0.000323 0.000514 0.036769 7.806705 -0.000310 -0.000223 0.138396

Unrestricted Adjustment Coefficients (alpha):

D(BI_RATE) 1.57E-05 0.001790 0.001020 D(SBI) -502.0705 -713.4690 528.3321 D(SUN) 2062.831 705.8012 762.1931

1 Cointegrating Equation(s): Log likelihood -282.6478 Normalized cointegrating coefficients (standard error in parentheses)

1.000000 1.08E-05 -4.66E-06 0.001863 (2.6E-06) (2.4E-06) (0.00035) Adjustment coefficients (standard error in parentheses)

D(BI_RATE) 0.001933 (0.11648) D(SBI) -61990.97 (54475.6) D(SUN) 254699.1 (88937.2)

2 Cointegrating Equation(s): Log likelihood -276.0878 Normalized cointegrating coefficients (standard error in parentheses)

BI_RATE SBI SUN @TREND(08Q2) 1.000000 0.000000 -7.25E-06 0.000210

(3.5E-06) (0.00061) 0.000000 1.000000 0.239329 153.0386 (0.33702) (59.5728) Adjustment coefficients (standard error in parentheses)

Lampiran 6

Hasil Uji Granger Causality

Date: 07/11/14 Time: 16:41 Sample: 2008Q1 2013Q4 Lags: 2

Null Hypothesis: Obs F-Statistic Prob.

DSBI does not Granger Cause DBI_RATE 20 1.13102 0.3487 DBI_RATE does not Granger Cause DSBI 1.09031 0.3613

DSUN does not Granger Cause DBI_RATE 20 1.37295 0.2834 DBI_RATE does not Granger Cause DSUN 4.97981 0.0219

Lampiran 7 Hasil Uji Estimasi VAR

Vector Autoregression Estimates Date: 08/04/14 Time: 03:41 Sample (adjusted): 2009Q1 2013Q4 Included observations: 20 after adjustments Standard errors in ( ) & t-statistics in [ ]

DBI_RATE DSBI DSUN DBI_RATE(-1) 1.355534 -132901.7 -611831.9

(0.20420) (103867.) (156501.) [ 6.63837] [-1.27954] [-3.90945] DBI_RATE(-2) -0.482550 127773.4 538707.7 (0.20790) (105749.) (159336.) Log likelihood 87.85441 -174.9363 -183.1353 Akaike AIC -8.085441 18.19363 19.01353 Schwarz SC -7.736935 18.54214 19.36204 Mean dependent 0.067000 -65.80000 1420.695 S.D. dependent 0.010511 1707.796 4284.723 Determinant resid covariance (dof adj.) 2.17E+08

Lampiran 8

Data Perkembangan Capital Inflow dari sektor SUN

Periode BI rate SUN (milion US$)

2008 trwI 8.00% 2,412

trwII 8.25% 3,566

trwIII 9.00% 971

trwIV 9.42% -3,170

2009 trwI 8.25% -10,184

trwII 7.25% 14,225

trwIII 6.58% 1,496

trwIV 6.50% 1,848

2010 trwI 6.50% 4,899

trwII 6.50% 2,600

trwIII 6.50% 2,300

trwIV 6.50% 1,520

2011 trwI 6.67% 2,200

trwII 6.75% 2,900

trwIII 6.75% 2,000

trwIV 6.17% -3

2012 trwI 5.83% 300

trwII 5.75% 407

trwIII 5.75% 2

trwIV 5.75% 2.9

2013 trwI 5.75% 1,000

trwII 5.83% 3,100

trwIII 6.81% 3,500

Lampiran 9

Data Perkembangan Capital Inflow dari sektor SBI

Periode BI rate SBI (milion US$)

2008 trwI 8.00% 359

2008 trwII 8.25% 313

2008 trwIII 9.00% -1486

2008 trwIV 9.42% -1385

2009 trwI 8.25% 656

2009 trwII 7.25% 597

2009 trwIII 6.58% 1747

2009 trwIV 6.50% 926

2010 trwI 6.50% 2227

2010 trwII 6.50% -2300

2010 trwIII 6.50% 2600

2010 trwIV 6.50% -1100

2011 trwI 6.67% 2800

2011 trwII 6.75% 100

2011 trwIII 6.75% -2600

2011 trwIV 6.17% -3700

2012 trwI 5.83% -399

2012 trwII 5.75% 1.30

2012 trwIII 5.75% 0.40

2012 trwIV 5.75% 0.01

2013 trwI 5.75% 0.00

2013 trwII 5.83% 0.01

2013 trwIII 6.81% 0.10

DAFTAR PUSTAKA

Basri,Faisal dan Haris Munandar,2010. Dasar-Dasar Ekonomi Internasional:

Pengenalan dan Aplikasi Metode Kuantitatif. Kencana:Jakarta

Chandra, Sonali Jain and D Filiz Unsal,2012. The Effectiveness of Monetary

Policy Transmission Under Capital Inflows: Evidence from Asia. IMF

Working Paper, WP/12/265

Glick, Reuven dan Michael Hutchison, 2008. Navigating the Trilemma: Capital

Flows and Monetary Policy in China. IMF Working Paper

Gujarati, Damodar N,2006.Dasar-dasar Ekonometrika, jilid1.Erlangga,Jakarta

Ichsan,Dkk,2013.Dampak BI rate, Tingkat Suku Bunga, Nilai Tukar dan Inflasi

terhadap Nilai Obligasi Pemerintah. Jurnal Keuangan dan Perbankan,17:310-322

Indrawan, Fiskara, Dkk, 2013. Capital Flows di Indonesia:Perilaku, Peran, dan

OptimalitasPenggunaannya bagi Perekonomian. Buletin Ekonomi

Moneter dan Perbankan, Bank Indonesia

Mishkin,Frederic S,2009.Ekonomi Uang, Perbankan, dan Pasar Keuangan, buku

2 (terjemahan).Salemba Empat.Jakarta

Nopirin,1992.Ekonomi Moneter.Erlangga,Jakarta

Pradhan, Mahmood,Ravi Balakrishnan, Reza Baqir, 2011. Policy Response to

Capital Flows in Emerging Markets. IMF Working Paper

Pratomo,Wahyu Aryo dan Paidi Hidayat,2007.Pedoman Praktis Penggunaan

EVIEWS dalam Ekonometrika,USU Press,Medan

Puspita, W.A. & Haryono, A. 2012. Analisis Pengaruh Suku Bunga SBI terhadap

Nilai Emisi Obligasi baik dalam Jangka Pendek maupun Jangka Panjang di Pasar Modal Indonesia Periode Tahun 2007-2009. Jurnal Ekonomi dan

Studi Pembangunan, 4(1): 105 112.

Warnock, Francis E dan Veronica Cardac Warnock, 2009. International Capital

Flows and U>S Interest Rates. Journal of International Money and

Finance,28:903-919

Yuanisa, Tisa, 2013. Analisis Pengaruh BI Rate, Kurs, Inflasi, Indeks Dow Jones

di BEI periode 2006,1-2012,12 Skripsi. Program Sarjana Fakultas

Ekonomika dan Bisnis Universitas Diponegoro

Yunianto, H., Anggraeni, D.A., & Hasanudin, A. 2012. Indonesia Bond Market

Outlook 2012: Chasing corporate bond issuances.Mandiri Sekuritas

DebtResearch Strategy

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang dilaksanakan

dalam rangkaian penelitian dengan mengumpulkan berbagai data dan informasi

empiris untuk memecahkan permasalahan dalam rangka mencapai tujuan

penelitian yaitu menemukan, mengkaji dan mengembangkan kebenaran suatu

pengetahuan secara ilmiah dengan pengujian hipotesis.

3.1 Ruang Lingkup Penelitian

Penelitian ini mengkaji pengaruh kebijakan BI rate terhadap jumlah

Capital Inflow di Indonesia khususnya di sektor portofolio yang tercermin dari

pembelian Surat Berharga Negara dan Sertifikat Bank Indonesia Triwulan I 2008

hingga Triwulan IV 2013.Ruang lingkup penelitian ini dilakukan di Indonesia.

3.2 Jenis dan Sumber Data

Jenis data yang dibutuhkan dalam penelitian ini adalah data sekunder yang

diperoleh dari buku referensi, jurnal, penelitian terdahulu, berita online,website

institusi terkait dan sumber lain yang berhubungan dengan masalah penelitian.

Penelitian ini menggunakan jenis data time series yaitu data triwulanan capital

inflow di Indonesia melalui pembelian Surat Utang Negara dan Sertifikat Bank

Indonesia oleh investor asing dari tahun 2008-2013 serta data kuartalan BI rate.

Data-data tersebut diperoleh dari Neraca Pembayaran Indonesia yang dirilis oleh

3.3 Metode dan Teknik Pengumpulan Data

Untuk pengumpulan data, penulis menggunakan metode pengumpulan

data sekunder yang diperoleh dari Bank Indonesia dan Kemenkeu. Teknik

pengumpulan data yang digunakan adalah data pencatatan data dan pentabulasian.

3.4Pengolahan Data

Penelitian tersebut menggunakan program E-views 6 untuk mengolah data

3.5Model Analisis Data

Penelitian ini menggunakan analisis kausalitas Granger dimana apabila

semua variabel stasioner pada level, maka model yang digunakan adalah

unrestricted VAR (VAR biasa). Tetapi apabila terdapat variabel yang tidak

stasioner maka variabel harus didifferensikan dan dilakukan uji kointegrasi.

Apabila variabel hasil differensi tidak mengandung akar unit dan terjadi

kointegrasi, maka model yang digunakan adalah model VECM (Vector Error

Correction Model). Namun, apabila variabel dalam keadaan tidak mengandung

akar unit tetapi tidak berkointegrasi satu sama lain, maka model yang digunakan

adalah model VAR (Vector Auto Regression) bentuk differensiasi.Dengan

menggunakan model VAR atau VECM tidak perlu dibedakan antara variabel

endogen ataupun eksogen. Untuk melihat hubungan antara variabel di dalam VAR

maka kita membutuhkan sejumlah kelambanan yang ada. (Sim dalam Widarjono

2013).

Model VAR ataupun model VECM adalah model persamaan regresi yang

Gambar 3.1

Tahapan Pembentukan Model VAR

3.5.1 Uji Stasioneritas

Ujiini digunakan untuk mengidentifikasi data stasioner atau tidak. Tes

tersebut hanya merupakan pelengkap pada analisis VAR karena pada dasarnya

analisis VAR bukan bertujuan untuk tes pada data tetapi untuk menilai hubungan

timbal balik diantara variabel-variabel yang diamati. Akan tetapi, ketika data yang

diamati stasioner, maka akan meningkatkan ketepatan dari analisis VAR. Suatu

data time series dikatakan stasioner jika rata-rata variannya konstan sepanjang

waktu dan kovarian antara dua data time series hanya tergantung dari kelambanan

antara dua periode waktu tersebut. Data time series yang tidak stasioner akan

menyebabkan hasil regresi yang lancung (spurious regretion). Salah satu cara Data Time Series

Uji Stasioneritas Data

Uji Kausalitas Granger

Estimasi Model VAR Jika Tidak Terkointegrasi

Estimasi Model VECM Jika Terkointegrasi

Variance Decomposition

Penentuan Lag Optimal

untuk melakukan uji stasioneritas adalah dengan menggunakan uji akar unit (unit

root test).

Uji akar unit akan menunjukkan apakah di dalam suatu data terdapat

komponen tren yang berupa random walk dalam data. Salah satu metodenya

adalah dengan menggunakan metode Augmented Dickey-Fuller (ADF) pada

derajat yang sama (level atau difference), sehingga diperoleh suatu data yang

stasioner dengan melihat apakah terdapat akar unit di dalam model (data

integrated) atau tidak.

Bentuk persamaan Uji Stasioneritas dengan model ADF adalah:

∆�� = �+ ��+ ���−1+ ∑��=1∅�∆��−� + ��.……… (3.1)

Keterangan :

Yt = Bentuk dari first difference α0 = Intercept

Y = Variabel yang diuji Ρ = Panjang lag

ϵ = Error term

Pengujian akar unit dilakukan dengan menguji hipotesis H0: ρ = 0

diterima, maka terdapat akar unit (tidak stasioner). Apabila hipotesis H1 : ρ = 0

diterima, maka tidak terdapat akar unit (stasioner). Dalam menggunakan program

Eviews, maka ketentuan ada atau tidaknya akar unit dapat dilihat melalui Kriteria

antara ADFstatistic dan MacKinnon critical value (MCstatistic) dimana:

|ADFstatistik| > |MCstatistik| maka data bersifat stasioner

|ADFstatistik| < |MCstatistik| maka data bersifat tidak stasioner

Jika data yang diuji bersifat stasioner dan berkointegrasi satu sama

lainnya, maka model yang digunakan adalah model unrestricted VAR(vector auto

memiliki hubungan jangka panjang (berkointegrasi) satu sama lain, maka model

yang digunakan adalah model VECM (vector error correction model/restricted

VAR).

3.5.2 Penentuan Lag Length

Salah satu masalah dalam model ekonometrik adalah penentuan panjang

kelambanan (lag length), jika lag yang digunakan dalam model ekonometrik

terlalu sedikit, maka residual dalam regresi tidak akan menampilkan proses white

noise sehingga model tidak dapat mengestimasi actual error secara tepat. Namun,

apabila memasukkan terlalu banyak lag dalam model, maka dapat mengurangi

kemampuan menolak H0 karena tambahan parameter yang terlalu banyak akan

mengurangi derajat bebas.

Penentuan panjangnya kelambanan optimal dapat dilihat dengan

menggunakan beberapa kriteria seperti AIC (Akaike Information Criteria), HQC

(Hannan Quinn Criteria), SBC (Schward Bayesian Criteria) yang dirumuskan:

���(�) = log det(�(�)

P =Nilai p yang meminimumkan kriteria informasi.

Untuk menentukan panjangnya kelambanan, maka panjang kelambanan optimal

3.5.3 Uji Kointegrasi

Uji kointegrasi bertujuan untuk mengetahui apakah variabel yang

digunakan memiliki keseimbangan jangka panjang (berkointegrasi) atau tidak.

Salah satu cara untuk melakukan uji kointegrasi adalah dengan menggunakan

Johansen Cointegration Test. Untuk menentukan jumlah dari arah kointegrasi

tersebut maka Johansen menyarankan untuk melakukan dua uji statistik. Uji

pertama yaitu uji trace (trace test, λtrace ) yaitu menguji hipotesis nol (null

hypothesis) yang mensyaratkan bahwa jumlah dari arah kointegrasi adalah kurang

dari atau sama dengan p dan uji ini dapat dilakukan dengan rumus:

������(�) = −� � ��(1− �

�=�+�

��) … … … (3.5)

Dimana λr+1, … , λn adalah nilai eigen vectors terkecil (p - r). Null

hypothesis yang disepakati adalah jumlah dari arah kointegrasi adalah sama

dengan banyaknya r, dengan kata lain jumlah vektor kointegrasi lebih kecil atau

sama dengan r, dimana r = 0, 1, 2 dan seterusnya.

Uji statistik yang kedua adalah uji maksimum eigen value (λmax) yang

dilakukan dengan formula:

����(�,�+ 1) = −��� (1− ��+1) … … … .. (3.6)

Uji ini menyangkut kepada uji null hypothesis bahwa terdapat r dari vektor

kointegrasi. Untuk melihat hubungan kointegrasi tersebut, maka dapat dilihat dari

besarnya nilai trace statistic dan maximum Eigen statistik dibandingkan dengan

3.5.4 Model Vector Auto Regression

VAR digunakan sebagai sebuah sistem peramalan dari variabel time series

yang saling berhubungan dan digunakan untuk menganalisis dampak dinamis dari

gangguan yang bersifat random di dalam system VAR. VAR yang dikembangkan

oleh Sim hanya perlu memperhatikan dua hal, yaitu tidak perlu membedakan

variabel eksogen dan variabel endogen dan diperlukannya kelambanan variabel

untuk melihat hubungan antar variabel. Model yang digunakan dalam model

VARadalah:

Dimana CI adalah capital inflow dan eadalah error terms yang

diasumsikan tidak mengandung korelasi serial dan m = n = r = s. Dengan metode

VAR, dapat diamati tren data yang diamati sehingga bisa dilakukan peramalan.

Peramalan di dalam VAR merupakan sebuah ekstrapolasi nilai saat ini dan masa

depan seluruh variabel dengan menggunakan informasi yang ada dimasa yang

lalu.

3.5.5 Vector Error Correction Model (VECM)

Engel dan Granger menunjukkan bahwa walaupun data time series

seringkali tidak stasioner pada level, tetapi kombinasi linier antara dua atau lebih

data nonstasioner dapat berubah menjadi stasioner. Model VECM digunakan di

level tetapi stasioner pada data diferensi dan terkointegrasi sehingga menunjukkan

adanya hubungan teoritis antar variabel.

Spesifikasi VECM merestriksi hubungan jangka panjang antara variabel

yang ada agar kovergen ke dalam hubungan kointegrasi namun tetap membiarkan

perubahan dinamis didalam jangka pendek. Terminology kointegrasi ini dikenal

sebagai koreksi kesalahan (error correction) karena bila terjadi deviasi terhadap

keseimbangan jangka panjang akan dikoreksi secara bertahap melalui penyesuaian

parsial jangka pendek secara bertahap. Model VECM terdiri atas dua persamaan

yaitu:

∆������� = ∝+ �1�1,�−1 + �2�2,�−2 + �3∆���−1+ �4∆���−2+ �5∆���−1+ �6∆���−2… (3.9)

∆��� = ∝+ �1�1,�−1 + �2�2,�−2 + �3∆���−1+ �4∆���−2+ �5∆���−1+ �6∆���−2… … (3.10)

Dalam model VECM terdapat et-1yang merupakan koreksi kesalahan pada

jangka pendek untuk mencapai keseimbangan jangka panjangnya.

3.5.6 Variance Decomposition (Dekomposisi Varian)

Variance decomposition merupakan analisis yang digunakan untuk

melihat seberapa besar kontribusi setiap variabel karena adanya perubahan

variabel tertentu di dalam sistem VAR. Variance decomposition menguraikan

inovasi pada sebuah variabel endogen terhadap komponen goncangan(shock)dari

variabel endogen lainnya.

3.5.7 Uji Granger Causality

Uji Granger Causality digunakan untuk melihat hubungan kausalitas atau

timbal balik diantara dua variabel penelitian, sehingga dapat diketahui apakah

(tidak saling mempengaruhi). Granger dalam Kuncoro (2009) mempostulasikan

bahwa suatu variabel X dikatakan menyebabkan variabel lain (Y), apabila Y saat

ini dapat diprediksi lebih baik dengan menggunakan nilai-nilai masa lalu X.

Berdasarkan hasil regresi dari kedua bentuk model regresi linier diatas, akan

menghasilkan empat kemungkinan mengenai nilai koefisien-koefisien regresi dari

persamaan granger causality yaitu:

1. Jika ∑��=1�� ≠0 ���∑��=1�� = 0 ; terdapat kausalitas searah dari Y ke X.

2. Jika ∑��=1�� = 0 ���∑��=1�� ≠ 0; terdapat kausalitas searah dari X ke Y.

3. Jika ∑��=1�� = 0 ���∑��=1�� = 0; X dan Y bebas antara satu dengan yang

lainnya.

4. Jika ∑��=1�� ≠0 ���∑��=1�� ≠ 0; kausalitas dua arah antara X dan Y.

3.5.8 Definisi Operasional

1. Capital Inflowadalah jumlah valuta asing yang masuk ke dalam

perekonomian domestik melalui transaksi jual beli surat-surat berharga (SUN

dan SBI)

2. SUN adalah surat berharga yang berupa surat pengakuanutang dalam rupiah

maupun valuta asing yang dijamin pembayaran bunga dan pokoknya oleh

negara Republik Indonesia.

3. SBI adalah adalah surat berharga dalam mata uang rupiah yang diterbitkan

oleh Bank Indonesia sebagai pengakuan utang berjangka pendek.

4. BI rateadalah suku bunga kebijakan yang mencerminkan sikap atau

stancekebijakan moneter Bank Indonesia dalam upaya menjaga kestabilan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1PerkembanganInstrumen Kebijakan Moneter BI rate

Pada dasarnya tujuan dari kebijakan moneter adalah mencapai kestabilan

nilai rupiah yang tercermin dari rendahnya tingkat inflasi dan nilai tukar rupiah

yang sesuai dengan sasaran dan nilai fundamentalnya. Kebijakan moneter yang

dilaksanakan Bank Indonesia sejak Juli 2005 lebih mengarahkan perekonomian

pada pencapaian inflasi yang telah ditetapkan dengan berbagai upaya yang

konsisten dan transparan agar sasaran tercapai. Perekonomian diarahkan untuk

mencapai tingkat inflasi yang telah ditetapkan dan diumumkan kepada publik

dengan upaya yang transparan dan akuntabel. Salah satu instrumen kebijakan

moneter untuk mencapai tingkat inflasi tersebut adalah dengan menerapkan

kebijakan suku bunga kebijakan BI rate.

Pengumuman BI rate sebulan sekali melalui RDG Bulanan menjadi dasar

pertimbangan bagi investor domestik dan asing mengenai bagaimana prediksi

kondisi perekonomian domestik. Hal ini disebabkan karena BI rate dapat

mencerminkan tingkat inflasi ke depan dan perkembangan ekonomi domestik dim

as mendatang sehingga investor dapat mengukur tingkat risiko dan imbal hasil

dari setiap pertimbangan keputusan investasi. BI rate merupakan dasar penetapan

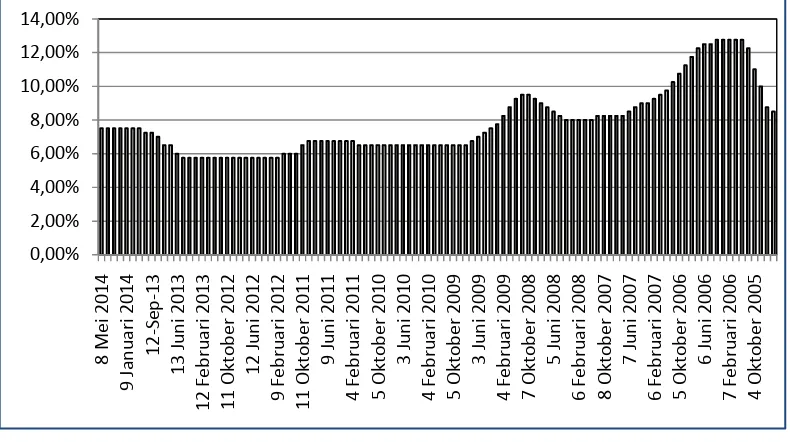

Sumber: Bank Indonesia (data diolah)

Gambar 4.1 Perkembangan BI rate

Berdasarkan grafik diatas, dapat dilihat bahwa sejak pertama kali

dilaksanakan sebagai salah satu instrumen moneter BI rate mengalami dinamika

seiring dengan penyesuaian terhadap keadaan ekonomi domestik Indonesia. Saat

diterapkannya pertama kali pada 5 Juli 2005, BI menetapkan BI rate sebesar

8,50%.

Selama tahun 2008, penetapan BI rate mengalami beberapa kali kenaikan

dimana bersumber dari gejolak harga minyak dan pangan dunia, ekspektasi inflasi

yang tinggi,pelemahan rupiahserta tekanan permintaan dalam negeri,

menyebabkan BI rateharus dinaikkan. Pada awal periode 2008, BI rateditetapkan

pada level 8% dan RDG bulanan beberapa kali menetapkan kenaikan hingga

mencapai 9,25% pada akhir periode tersebu dalam hal mengantisipasi gejolak

ekonomi baik dari luar maupun dalam negri.

Selama triwulan I 2009, Bank Indonesia telahmelakukan penurunan BI

ratesebanyak tiga kali.,sehingga pada akhir triwulan laporan posisinya

menjadi7,75%, turun 150 bps. Seiring dengan membaiknya kondisi

perekonomian pada triwulan berikutnya, BI beberapa kali menetapkan penurunan

BI rate hingga mencapai 6,50% pada akhir 2009.

Pada triwulan I 2010 hingga periode awal triwulan I 2011, BI ratetetap

terjaga pada level 6,50%. Hal ini disebabkan tidak adanya gejolak ekonomi yang

berpotensi menekan perekonomian sehingga pada level ini dianggap terjaga. Lalu

pada 4 Pebruari 2011, BI menaikkan BI rate yang terus bertahan hingga 8

September 2011. Bahkan BI rate cenderung menurun hingga mencapai 5,75%

pada triwulan II 2013.

Tetapi seiring dengan isu tapering off The FED yang disebabkan

membaiknya perekonomian Amerika Serikat pada pertengahan 2013

menyebabkan meningkatnya sentimen negatif investor asing. Dalam upaya

mengantisipasi dampak negatif dari kondisi ini yaitu meningkatnya capital

outflow, BI berupaya melakukan kebijakan antisipastif dengan beberapa kali

menaikkan kembali BI rate secara berangsur-angsur hingga mencapai 7,5% pada

akhir tahun 2013.

4.2Perkembangan Capital Inflow di Indonesia

Sebagian besar capital inflow yang masuk ke Indonesia masuk melalui

jalur investasi portofolio (hot money), dimana seiring dengan berlimpahnya

likuiditas global serta membaiknya kinerja perekonomian Indonesia

terakhir ini. Secara praktiknya, ada beberapa faktor yang mempengaruhi investor

dalam berinvestasi di sektor portofolio Indonesia yaitu BI rate, nilai tukar rupiah,

defisit transaksi berjalan, imbal hasil obligasi serta dinamika perekonomian

global. Capital Inflow merupakan cerminan kepercayaan terhadap perekonomian

donestik. Totalcapital inflow yang masuk ke Indonesia per 16 Juli 2014 mencapai

Rp 53,9 triliun.Pada dasarnya sumber dari capital inflow juga termasuk dari

modal masuk dari investasi langsung asing tetapi penelitian tersebut lebih

mengutamakan pertumbuhan capital inflow dari sektor surat-surat berharga

(http://www.wartaekonomi.co.id/berita32131/ojk-capital-inflow-bentuk-kepercayaan-investor-asing.html)

4.2.1 Perkembangan Capital Inflow melalui Surat Utang Negara

SuratUtangNegara (SUN) adalah surat berharga yang berupa surat

pengakuan utang dalam mata uang Rupiah maupun valuta asing yang dijamin

pembayaran bunga dan pokoknya oleh Negara Republik Indonesia, sesuai dengan

masa berlakunya.SUN dan pengelolaannya diatur dalam Undang-Undang Nomor

24 Tahun 2002 tentang Surat Utang Negara.

Tujuan dari penerbitan SUN ialah untuk membiayai defisit APBN,

menutup kekurangan kas jangka pendek dan mengelola portofolio utang negara.

Pemerintah pusat berwenang menerbitkan SUN setelah mendapat persetujuan

DPR yang disahkan dalam kerangka pengesahan APBN dan setelah berkonsultasi

dengan Bank Indonesia. Atas penerbitan tersebut, Pemerintah berkewajiban

membayar bunga dan pokok pada saat jatuh tempo. Dana untuk pembayaran

Salah satu konsekuensi daripada postur APBN yang defisit adalah

menimbulkan utang yang merupakan bagian dari kebijakan pengelolaan ekonomi

secara keseluruhan dalam rangka menciptakan kemakmuran rakyat dan

menciptakan keamanan RI. Tetapi dalam praktiknya sumber pembiayaan defisit

APBN dari utang membutuhkan kebijakan pengelolaan dalam jangka panjang

untuk meminimalkan biaya utang dengan tingkat resiko yang semakin terkendali.

Dimana kebijakan pengelolaan utang mengutamakan penerbitan Surat Berharga

Negara.

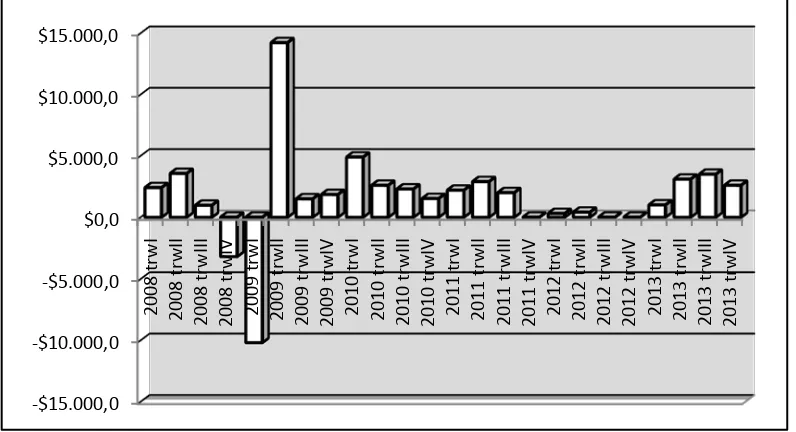

Sumber: Bank Indonesia (data diolah)

Gambar 4.2

Perkembangan Arus Modal Masuk di sektor SUN

Perkembangan investasi investor asing di sektor SUN tiap tahun

menunjukkan peningkatan meskipun berfluktuasi. Dalam perkembangannya,

investasi di sektor SUN merupakan pilihan utama investor dalam menanamkan

modalnya karena lebih memiliki tingkat bunga yang lebih tinggi dengan resiko

yang relatif lebih kecil. Meningkatnya permintaan SUN oleh asing disebabkan

beberapa faktor antara lain: Pertama, penurunan suku bunga deposito sejalan

denganpenurunan suku bunga SBI, menyebabkan investasi di pasar uang dan

deposito perbankan menjaditidak menarik. Kedua, meningkatnya peran

industrireksadana yang menawarkan pendapatan tetapberbasis obligasi

pemerintah. Ketiga, kepercayaan pasar terhadap pemerintah makin menguat.

Dinamika pembelian SUN oleh investor asing dipengaruhi oleh

perkembangan ekonomi global karena investor asing sangat peka atas isu-isu

negatif dari luar negri. Sehingga ketika pasar SUN mengalami gejolak maka

Pemerintah dan Bank Indonesia akan berkoordinasi dalam hal pelaksanaan

kebijakan antisipatif. Dari gambar 4.2 dapat diketahui bahwa kepemilikan dan

pembelian SUN oleh asing dapat bergerak turun ataupun naik secara signifikan.

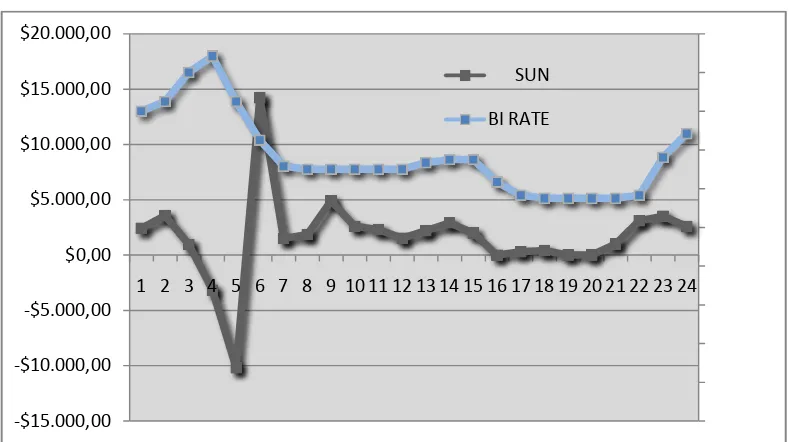

Sumber: Bank Indonesia (data diolah)

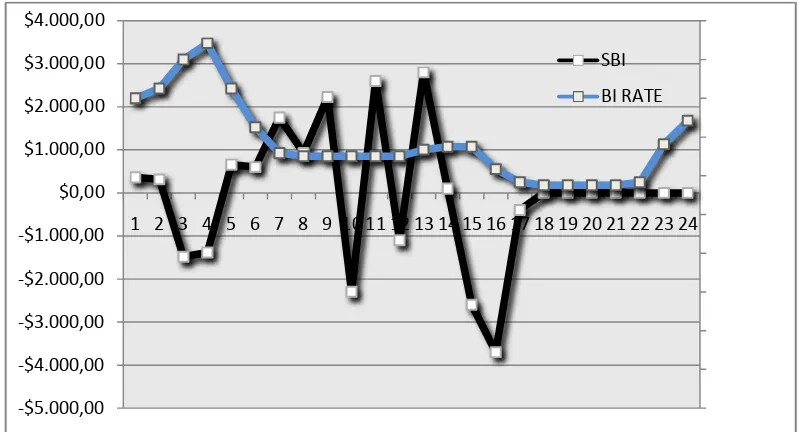

Gambar 4.3

Perkembangan pembelian asing atas SUN terhadap perubahan BI rate

Berdasarkan gambar 4.3 dapat dilihat perkembangan pembelian SUN oleh

investor asing seiring dengan perubahan BI rate yang dilakukan oleh Bank

Indonesia dalam menjaga kestabilan nilai rupiah. Konsistensi pemerintah dalam

menjaga komitmen yang tidak pernah gagal bayar serta imbal hasil yang masih

tergolong tinggi daripada obligasi negara emerging market lain menyebabkan

minat investor asing di sektor SUN masih cukup tinggi. Sejalan dengan

membaiknya perekonomian domestik, maka akan diikuti oleh peningkatan inflasi

sehingga untuk mengimbanginya BI rate juga akan dinaikkan. Di satu sisi,

membaiknya perekonomian domestik menyebabkan investor asing meningkat

dalam pembelian SUN karena pertimbangan atas dua jenis keuntungan yaitu

naiknya nilai asset dan nilai tukar rupiah.

Selain itu, prospek SUN juga dipengaruhi oleh ekspektasi inflasi dan BI

rate. Pada dasarnya tujuan Bank Indonesia melakukan perubahan BI rate adalah

untuk menjaga kestabilan nilai rupiah yang tercermin dari inflasi dan nilai tukar.

BI rate dapat memicu kenaikan nilai tukar rupiah dan dengan adanya kenaikan

ekspektasi inflasi, tekanan currency loss akan berkurang di kalangan investor

sehingga minat investor asing berinvestasi di sektor SUN akan meningkat. Seperti

diketahui bahwa salah satu alasan investor membeli SUN adalah karena imbal

hasil yang tinggi dan minim resiko.

4.2.2 Perkembangan Capital Inflow melalui Sertifikat Bank Indonesia

Sertifikat Bank Indonesia merupakan salah satu instrumen Bank Indonesia

dalam hal pengendalian jumlah uang beredar yang operasionalnya dilaksanakan di

transaksi Operasi Pasar Terbuka BI. Kinerja SBI sebagai sumber capital inflow

mengalami dinamika dimana pembelian SBI dan kepemilikan asing atas SBI

SBI yang jatuh tempo ataupun alternatif investasi lain dimana investor akan

mempertimbangkan investasi yang lebih menguntungkan dan minim resiko

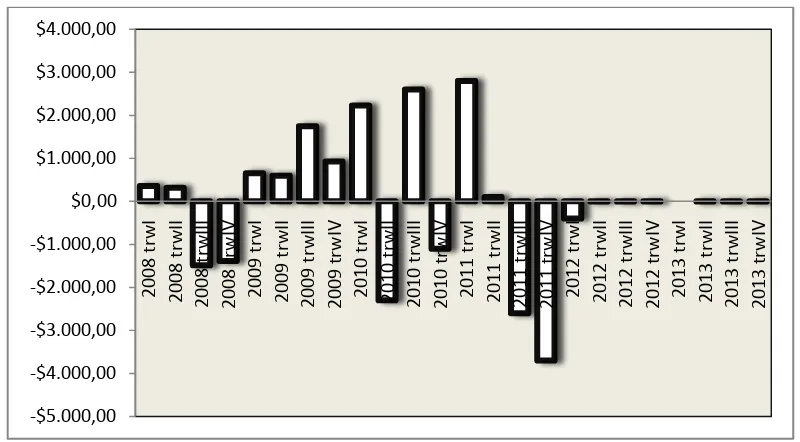

Sumber: Bank Indonesia (data diolah)

Gambar 4.4

Perkembangan Arus Modal Masuk di sektor SBI

Pada gambar 4.4 dapat dilihat kinerja SBI dari triwulan I 2008 hingga

triwulan IV 2013. Pada awal periode penelitian, SBI cenderung ,menurun dan

seiring dengan membaiknya perekonomian pada 2010 SBI berangsur-angsur

meningkat meskipun terkadang menurun. Hal ini disebabkan jatuh temponya SBI

yang menyebabkan capital outflow.

Perkembangan pembelian investor asing di sektor SBI menunjukkan pola

yang berhubungan dengan BI rate. Dimana ketika BI rate diumumkan dan

dioperasionalkan dalam operasi moneter Bank Indonesia Dalam, SBI merupakan

instrument yang digunakan Bank Indonesia untuk mengurangi jumlah uang

beredar di dalam operasional operasi pasar terbuka. Sertifikat Bank Indonesia

merupakan surat berharga dalam mata uang rupiah yang diterbitkan Bank

Indonesia sebagai pengakuan utang berjangka waktu pendek. Suku bunga SBI

dihitung menggunakan metode rata-rata tertimbang dengan membobot suku

bunga dengan volume transaksi SBI di masing-masing suku buna yang tidak

melebihi stop out rate SBI. Suku bunga SBI dengan harga beragam(variabel

rate)menggunakan metode metode rata-rata tertimbang.

Sumber: Bank Indonesia (data diolah)

Gambar 4.5

Perkembangan pembelian asing atas SBI terhadap perubahan BI Rate

Dalam gambar 4.5 dapat diketahui reaksi kinerja SBI ketika terjadi

perubahan BI rate. Untuk menyerap kelebihan likuiditas maka BI rate pun

dinaikkan dimana SBI akan diterbitkan dalam upaya absorpsi likuiditas. Ketika BI

rate naik maka Bank Indonesia sedang menyampaikan sinyal bahwa

perekonomian sedang mengalami kebihan likuiditas sehingga tindakan investasi

di sektor rill perlu dipertimbangkan dengan alas an ekspektasi inflasi dan

kestabilan nilai tukar. Sehingga para investor akan cenderung mempertimbangkan

untuk berinvestasi dengan membeli SBI yang berjangka waktu pendek.

4.2.3 Hubungan Antara BI rate dan SUN

Hubungan antara BI rate dan SUN dapat dilihat melalui scatter plotberupa

gambaran grafis yang terdiri dari titik-titik dari nilai variabel X dan variabel

Y.Scatter plot berfungsi sebagai pengujian seberapa besar hubungan antara antara

dua variabel serta menentukan jenis hubungan dari dua variabel tersebut apakah

berhubungan positif, negatif atau tidak berhubungan sama sekali.

Sumber: Pengolahan Data Excel

Gambar 4.6

Pola Hubungan BI rate dan SUN melalui scatter plot

Berdasarkan hasil scatter plot diatas yang diproses dengan Microsoft Excel

seperti yang terlihat pada gambar 4.6, dapat diperoleh nilai koefisien (�2=0.004).

Artinya hubungan yang terbentukbersifat positif antara BI rate dan SUN. Semakin

tinggi BI rate, maka semakin meningkat pula pembelian asing terhadap SUN.

Atau dengan kata lain, apabila koefisien variabel BI rate meningkat, maka akan

meningkat pula variabel yang lain yaitu pembelian asing atas SUN. Sebaliknya,

apabila nilai variabel tingkat BI rate diturunkan, maka akan menyebabkan nilai

pembelian asing atas SUN menurun. Akan tetapi, korelasi positif yang terbentuk

y = -4E-07x + 0,068

-5000 -4000 -3000 -2000 -1000 0 1000 2000 3000 4000

antara kedua variabel tersebut berada pada tingkat yang rendah, terlihat dari nilai

koefisien korelasi yang kecil mendekati nol yaitu sebesar 0,004.

4.2.4 Hubungan antara BI ratedan SBI

Berdasarkan hasil scatter plot pada gambar 4.7, dapat diperoleh nilai

koefisien (�2=0.030). Artinya hubungan yang terbentuk antara BI rate dan SBI

bersifat positif. Semakin tinggi BI rate, maka semakin meningkat pula capital

inflow di SBI. Dengan kata lain, apabila nilai variabel BI rate meningkat, maka

akan meningkat pula pembelian asing atas SBI. Sebaliknya, jika nilai variabel

tingkat BI rate diturunkan, maka akan menyebabkan capital inflow di sektor SBI

menurun.

Sumber: Pengolahan Data Excel

Gambar 4.7

Pola Hubungan BI rate dan SBI melalui scatter plot

Akan tetapi, korelasi positif yang terbentuk antara kedua variabel tersebut

berada pada tingkat yang rendah, terlihat dari nilai koefisien korelasi yang kecil

mendekati nol yaitu sebesar 0,030.

y = -5E-07x + 0,069

-15000 -10000 -5000 0 5000 10000 15000 20000

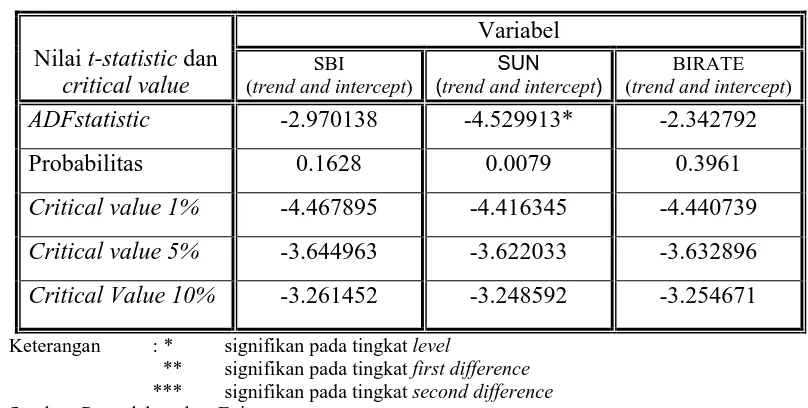

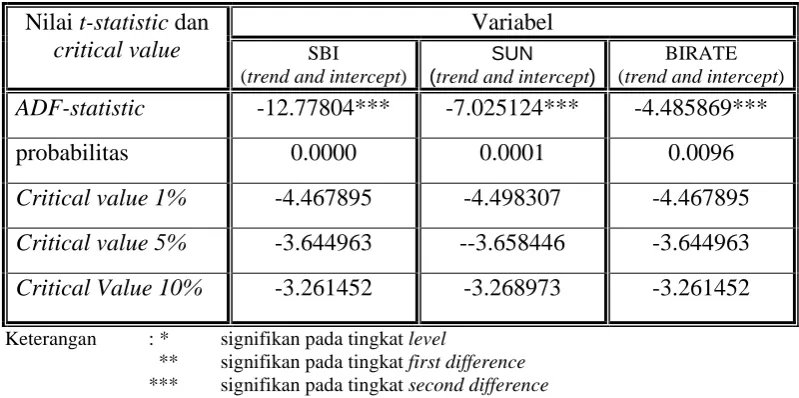

4.31 Hasil Uji Stasioneritas

Langkah pertama yang harus dilakukan dalam estimasi model ekonomi

dengan data time series adalah dengan melakukan uji stasioneritas data untuk

melihat apakah variabel BI rate, SUN dan SBI mengandung akar unit atau

tidak.Uji stasioneritas data ini dapatdilakukan dengan uji akar unit Augmented

Dickey Fullerpada derajat yang sama (level atau different) hingga diperoleh data

yang stasioner. Hal ini dapat dilakukan dengan membandingkan antara nilai

statistik ADF dan nilai statistik Mackinnon.Jika nilai absolut statistik ADF lebih

besar dari nilai statistik Mackinnon, maka data yang diamati stationer dan jika

sebaliknya nilai absolut statistik ADF lebih kecil dari nilai statistik Mackinnon

maka data tidak stationer pada derajat level. Dengan demikian, differencing data

untuk memperoleh data yang stasioner pada derajat yang sama di first difference

harus dilakukan.

Tabel 4.1

Hasil Pengujian Stationeritas pada tingkat Level

Nilai t-statistic dan

ADFstatistic -2.970138 -4.529913* -2.342792

Probabilitas 0.1628 0.0079 0.3961

Critical value 1% -4.467895 -4.416345 -4.440739

Critical value 5% -3.644963 -3.622033 -3.632896

Critical Value 10% -3.261452 -3.248592 -3.254671

Keterangan : * signifikan pada tingkat level

Dari hasil uji stasioneritas pada tingkat level, diketahui bahwa variabel

akan stasioner jika ADF statistik yang lebih besar dari Mackinnoncritical value.

Dari tabel 4.1 diatas, tampak hanya variabel SUN saja yang stasioner pada tingkat

level karena ADF statistic=-4.529913lebih besar dariMackinnoncritical value

1%=-4.416345 sementara variabel BI rate dan SBI masih mengandung akar unit.

Sehingga untuk mendapatkan data yang stasioner, maka pada tahap berikutnya

dilakukan pengujian unit root pada data first difference. Hasil uji dengan

menggunakan ADF test seperti terlihat pada tabel 4.2 di bawah.

Tabel 4.2

Hasil Pengujian Stationeritas pada tingkat First Difference

Nilai t-statistic dan

ADF-statistic -8.543108** -5.770420** -2.542830

probabilitas 0.0000 0.0007 0.3066

Critical value 1% -4.440739 -4.467895 -4.440739

Critical value 5% -3.632896 --3.644963 -3.632896

Critical Value 10% -3.254671 -3.261452 -3.254671

Keterangan : * signifikan pada tingkat level

** signifikan pada tingkat first difference *** signifikan pada tingkat second difference Sumber: Pengolahan data Eviews

Dari tabel 4.2 diatas, tampak variabel SBI telah stasioner pada tingkat first

difference karena ADF statistik=-8.543108 lebih besar dari Mackinnoncritical

value 1% = -4.440739. Sehingga variabel SBI dan SUN telah stasioner pada

tingkat first difference, sementara variabel BI rate masih mengandung akar unit.

variabel BI rate dalam tingkatsecond difference. Hasil uji dengan menggunakan

ADF test seperti terlihat pada tabel 4.3 di bawah.

Tabel 4.3

Hasil Pengujian Stationeritas pada tingkat Second Difference

Nilai t-statistic dan

ADF-statistic -12.77804*** -7.025124*** -4.485869***

probabilitas 0.0000 0.0001 0.0096

Critical value 1% -4.467895 -4.498307 -4.467895

Critical value 5% -3.644963 --3.658446 -3.644963

Critical Value 10% -3.261452 -3.268973 -3.261452

Keterangan : * signifikan pada tingkat level

** signifikan pada tingkat first difference *** signifikan pada tingkat second difference Sumber: Pengolahan data Eviews

Dari tabel 4.3 diatas, tampak bahwa variabel BI rate telah stasioner pada

tingkat second difference yang dapat terlihat dari nilai ADF statistik=-4.485869

lebih besar dari Mackinnoncritical value 1% = -4.467895. Sehingga dapat

dikatakan ketiga variabel telah stasioner, dan untuk melakukan estimasi model var

maka terlebih dahulu data harus didiferensikan sebanyak dua kali.

4.3.2 Hasil Penentuan Lag Optimal (Lag length)

Penentuan Lag Length dalam model VAR bertujuan untuk menghindari

terjadinya korelasi antara error termsdengan variabel endogen dalam model yang

menyebabkan estimator menjadi tidak konsisten. Hal ini berarti bahwa pemilihan

lag yang tepat akan menghasilkan residual yang bersifat Gaussian, yakni terbebas

dari permasalahan autokedastisitas (Gujarati,1997). Dalam penentuan lag optimal,

correction (FPE) atau dari AIC,SIC,dan HQ yang paling kecil diantara berbagai

lag yang diajukan.

Tabel 4.4

Hasil Pengujian Panjang Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 -297.0997 NA 2.17e+09 30.00997 30.15933 30.03913

1 -280.4048 26.71188 1.02e+09 29.24048 29.83792 29.35711 2 -262.4495 23.34189* 4.50e+08* 28.34495* 29.39047* 28.54905*

3 -254.4480 8.001483 6.09e+08 28.44480 29.93840 28.73637

4 -245.0490 6.579295 9.23e+08 28.40490 30.34658 28.78394

Sumber: Pengolahan data Eviews

Dari hasil ini, dapat diketahui bahwa lag yang paling optimal adalah nilai

yang paling rendah dari masing-masing criteria LR, FPE, AIC,SC dan HQ.

Sehingga lag yang paling optimal adalah berada pada lag 2 yang ditunjukkan oleh

tanda bintang.

4.3.3 Hasil Uji Kointegrasi

Berdasarkan panjang lag diatas, dilakukan uji kointegrasi untuk

mengetahui apakah terjadi keseimbangan dalam jangka panjang, yaitu terdapat

kesamaan pergerakan dan stabilitas hubungan diantara variabel-variabel di dalam

penelitian ini atau tidak. Dalam penelitian ini, uji kointegrasi dilakukan dengan

menggunakan metode Johansen’s Cointegration Test yang dilakukan untuk

melihat hubungan jangka panjang antar variabel pertumbuhan ekonomi dan

pertumbuhan ekspor. Kriteria pengujian kointegrasi pada penelitian ini didasarkan

pada trace-statisticdan nilai elgen value. Apabila nilai trace-statisticdan

max-elgen valuelebih besar daripada critical value 5%, maka hipotesis yang

menyatakan terdapat hubungan jangka panjang antara BI rate dan Capital Inflow

Berikut ini disajikan tabel hasil uji kointegrasi dengan metode Johansen’s

Cointegration Testdengan menggunakan intercept dan trend serta lag optimal 2.

Tabel 4.5

Hasil Uji Kointegrasi dengan Metode Johansen’s Cointegration Test

(trace statistic) Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.581369 36.69640 42.91525 0.1820 At most 1 0.464611 18.41034 25.87211 0.3170 At most 2 0.222693 5.290331 12.51798 0.5552

Sumber: Pengolahan data Eviews

Tabel 4.6

Hasil Uji Kointegrasi dengan Metode Johansen’s Cointegration Test

(Maximum Elgenvalue statistic) Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.581369 18.28606 25.82321 0.3557 At most 1 0.464611 13.12001 19.38704 0.3184 At most 2 0.222693 5.290331 12.51798 0.5552

Sumber: Pengolahan data Eviews

Berdasarkan tabel 4.5 di atas dapat dilihat bahwa nilai critical value lebih besar

dari nilai trace statistic pada rank 0 (42.91525>36.69640)dan juga rank 1

(25.87211>18.41034)dengan tingkat kepercayaan 95%. Dapat juga terlihat pada

tabel 4.6 bahwa critical value lebih besar dari maximum elgen value pada rank 0

(25.82321>18.28606) dan juga pada rank 1 (19.38704>13.12001).Hal ini berarti

hipotesis nol yang menyatakan bahwa tidak ada kointegrasi diterima dan hipotesis

Berdasarkan analisis ekonometrik di atas dapat dilihat bahwa di antara

variabel penelitiantidak terdapat hubungan kointegrasi. Dengan demikian, dari

hasil uji kointegrasi mengindikasikan bahwa di antara pergerakan BI rate, SUN

dan SBItidak memiliki hubungan stabilitas/keseimbangan dan kesamaan

pergerakan dalam jangka panjang. Dengan kalimat lain, dalam setiap periode

jangka pendek, variabel tidak saling menyesuaikan, untuk mencapai ekuilibrium

jangka panjangnya.Berdasarkan hasil uji kointegrasi tersebut, model var yang

digunakan adalah model VAR bentuk differensi karena data yang telah stasioner

dan tidak terkointegrasi.

4.3.4 Estimasi Model VAR

Setelah uji stasioneritas atas variabel BI rate, SUN dan SBI dilakukan,

dapat diketahui bahwa variabel SBI dan BI rate mengandung akar unit pada

derajat level sehingga perlu dilakukan transformasi differensiasi data agar data

tidak mengandung akar unit pada derajat differensiasi satu ataupun dua. Setelah

uji kointegrasi diantara variabel penelitian dilakukan, maka tahap selanjutnya

adalah membentuk model VAR. Hasil uji kointegrasi data menunjukkan hasil

bahwa pada lag optimalnya variabel BI rate, SUN dan SBI pada periode penelitian

tidak memiliki hubungan dalam jangka panjang sehingga model yang tepat untuk

mengestimasi hubungan antara BI rate dan Capital Inflow di Indonesia adalah

model VAR bentuk differensi. Hal ini sesuai dengan metode penelitian pada bab

sebelumnya, jika tidak terdapat hubungan kointegrasi diantara variabel penelitian

Tabel 4.7 Hasil Estimasi VAR

DBI_RATE DSBI DSUN

DBI_RATE(-1) 1.355534 -132901.7 -611831.9 (0.20420) (103867.) (156501.) [ 6.63837] [-1.27954] [-3.90945] DBI_RATE(-2) -0.482550 127773.4 538707.7 (0.20790) (105749.) (159336.)

Sumber: Pengolahan data Eviews

Dari hasil estimasi VAR diperoleh persamaan sebagai berikut:

BIrate = 0.007389+ 1.355534BIratet-1 –0.482550BIratet-2+ 4.60E-07SBIt-1

+2.62E07SBIt-2+ 2.07E-07SUNt-1 + 2.25E-07SUNt-2

SBI = 260.6698-132901.7BIratet-1+ 127773.4BIratet-2- 0.024447SBIt-1 +

0.288637SBIt-2- 0.045637SUNt-1-0.030671SUNt-2

SUN = 6858.840-611831.9BIratet-1+ 538707.7BIratet-2+ 0.852366SBIt-1 +

Berdasarkan tabel 4.7 di atas, tidak semua lag signifikan dalam setiap

persamaan. Pada persamaan pertama dimana BI rate sebagai variabel dependen,

pola hubungan BI rate dengan dirinya sendiri adalah negatif pada lag dua dan

berpola positif lag satu. Hasil estimasi diatas menunjukkan bahwa dalam jangka

pendek, variabel BI ratepada lag pertama memiliki pengaruh yang positif terhadap

variabel itu sendiri sebesar 1.355534 yang artinya apabila pada lag pertama BI

ratemengalami peningkatan sebesar 1%, maka akan meningkatkan variabel itu

sendiri sebesar1.355534. Namun variabel tersebut memiliki pengaruh negatif

sebesar 0.482550 pada lag kedua sehingga apabila BI ratepada lag kedua

meningkat sebesar 1%, maka akan menurunkan BI rate itu sendiri sebesar

0.482550. Variabel SBI juga memiliki pengaruh yang positif terhadap BI rate

pada lag pertama sebesar 4.60E-07 dan pada lag kedua sebesar 2.62E07.

Sedangkan hubungannya dengan SUN adalah positif sebesar2.07E-07 pada lag

satu dan2.25E-07pada lag dua. Persamaan tersebut mengindikasikan bahwa pada

saat kenaikan BI rate maka akan langsung diikuti oleh kenaikan pembelian SUN

dan pembelian SBI.

Pada persamaan kedua dengan variabel SBI sebagai variabel dependen,

variabel BI rate berpengaruh negatif terhadap SBI sebesar 132901.7 pada lag

pertama dan berpengaruh positif sebesar 127773.4 pada lag kedua.Sedangkan

hubungan SBI dengan dirinya sendiri berhubungan negatif sebesar 0.024447 pada

lag pertamadan berhubungan positif sebesar 0.288637 pada lag kedua. Hubungan

SBI dengan SUN adalah berhubungan negative sebesar 0.045637 pada lag

kedua mengindikasikan bahwa setiap ada penurunan BI rate maka akan langsung

diikuti oleh kenaikan arus modal masuk asing di sektor SUN pada trwulan

berjalan dan juga akan diikuti oleh penurunan arus modal masuk di sector SBI

pada triwulan berikutnya.

Pada persamaan ketiga dengan variabel SUN sebagai variabel dependen,

variabel BI ratememberikan pengaruh yang negative sebesar 611831,9 pada lag

pertama dan berpengaruh positif sebesar 538707,7 pada lag kedua. Adapun

hubungan SUN dengan dirinya sendiri adalah negative sebesar 0.491459 pada lag

satu dan juga negative pada lag dua sebesa 0,178164. Hubungan SUN dengan SBI

adalah positif sebesar 0.852366 pada lag pertama dan juga positif pada lag kedua

sebesar 1,063850. Persamaan ini mengindikasikan bahwa setiap kenaikan BI rate

akan dikuti oleh pembelian investor asing akan SUN dan juga SBI tetapi tidak

sebesar pembelian investor di sektor SUN.

4.3.5 Hasil Analisis Dekomposisi Varian

Dekomposisi varian merupakan analisis yang digunakan untuk melihat

seberapa besar kontribusi setiap variabel karena adanya perubahan variabel

tertentu di dalam sistem VAR. Hasil Variance Decomposition pada jalur suku

Tabel 4.8

Hasil Uji Variance Decomposition

Variance Decomposition of DBI_RATE: Variance Decomposition of

DSBI: Variance Decomposition of

DSUN: Cholesky Ordering: DBI_RATE

DSBI DSUN

Dari hasil variance decomposition tersebut, hasil analisis yang dapat

diinterpretasikan adalah sebagai berikut:

1. Tabel Pertama menjelaskan tentang variance decomposition dari variabel

DBI_RATE, yaitu variabel apa saja dan seberapa besar variabel tersebut

mempengaruhi variabel DBI_RATE. Pada periode pertama, variabel

D_BIRATE dipengaruhi oleh variabel itu sendiri (100%). Namun demikian,

pada periode selanjutnya pengaruh DBI_RATE terhadap DBI_RATE itu

sendiri berkurang hingga 75.14493% pada periode ke-10. Selanjutnya, dari

variabel analisis itu pula dapat diketahui informasi bahwa DBI_RATE

dipengaruhi variabel DSUN tidak sampai 1% dimana sebesar 0,0000% pada

peride pertama dan terus meningkat hingga 1.056421% pada periode ke-10.

Sementara itu, nampaknya variabel DSBI lebih berpengaruh dalam penjelasan

mengenai DBI_RATE daripada DSUN. Hal ini, terlihat dari dari besarnya

persentase variance decomposition DSBI terhadap DBI_RATE meskipun

hanya sebesar 0,0000% pada periode ke 1 tetapi meningkat pada periode ke 10

sebesar 23.79865% dimana masih lebih tinggi daripada persentase DSUN

terhadap DBI_RATE.

2. Tabel kedua menjelaskan tentang variance decomposition dari variabel DSBI

yaitu variabel apa saja dan seberapa besar variabel tersebut mempengaruhi

DSBI. Pada periode pertama, variabel D_SBI dipengaruhi oleh variabel itu

sendiri sebesar 99.94442%Namun demikian, pada periode selanjutnya

pengaruh DSBI terhadap DSBI itu sendiri berkurang hingga 89.65308% pada

diketahuiinformasi bahwa DSBI dapat dijelaskan oleh variabel DSUN sebesar

0,0000% pada peride pertama dan meningkat perlahan-lahan hingga

hanya 0.415686% pada periode ke-10. Meskipun pada variance

decomposition dijelaskanbahwa DSUN dapat menjelaskan DSBI, namun

besarnya tidak terlalu signifikan, yaitu dibawah 1%. Sementara itu, tampak

bahwa variabel DBI_RATE lebih berpengaruh dalam penjelasan mengenai

DSBI daripada DSUN. Hal ini, terlihat dari dari besarnya persentase variance

decomposition DBI_RATE terhadap DSBI yang terus meningkat

dari 0.055577% pada periode pertama menjadi 9.931235%pada periode ke

10.

3. Tabel ketiga menjelaskan bahwa pada periode pertama, variabel DSUN

dipengaruhi oleh variabel itu sendiri hanya sebesar 54.63913% pada periode

pertama. Namun demikian, pada periode selanjutnya pengaruh DSUN

terhadap DSUN itu sendiri berkurang hingga hanya mencapai 21.64275%

pada periode ke-10. Selanjutnya, dari variabel analisis itu pula kita dapat

mengetahui informasi bahwa DSUN dapat dijelaskan oleh variabel

DSBIsebesar 6.961113% pada peride pertama dan terus meningkat hingga

24.59808% pada periode ke-10. Meskipun pada variance decomposition

dijelaskanbahwa DSBI dapat menjelaskan DSUN, namun besarnya tidak

terlalu signifikan dibanding pengaruh DBI_RATE. Sementara itu, tampak

bahwa variabel DBI_RATE lebih berpengaruh dalam penjelasan mengenai

decomposition DBI_RATE terhadap DSUN yang terus berkisar diantara dua

digit hingga 53.75917% pada periode ke 10.

4.3.6 Hasil Uji Kausalitas Granger

Untuk melihat hubungan kausalitas antara masing-masing variabel maka

digunakan metode granger causalityterhadap data yang telah stasioner.

Berdasarkan uji stasioneritas, diketahui bahwa data BI rate, SUN dan SBI

stasioner pada tingkat second difference sehingga sebelum dilakukan uji

Grangger Causality maka terlebih dahulu data diubah ke tingkat second

difference. Setelah data stasioner, maka uji Granger Causality siap dilaksanakan.

Kriteria yang digunakan dalam penilaian hubungan kausalitas antara

masing-masing variabel penelitian adalah dengan membandingkan nilai

probability dengan α sebesar 1%, 5%, dan 10%. Apabila nilai probabilitas

f-statistik lebih kecil dari α maka hipotesis H0 ditolak sehingga terdapat hubungan

antara variabel penelitian.

Tabel 4.9

Hasil Uji Granger Causality

Null Hypothesis: Obs F-Statistic Prob

DSBI does not Granger Cause DBI_RATE 20 1.13102 0.3487 0.3613 DBI_RATE does not Granger Cause DSBI 1.09031

Sumber: Pengolahan data Eviews

Berdasarkan hasil uji Granger Causalitydengan menggunakan jumlah

lag2, maka dapatdiketahui bahwa:

1. ��: DSBI tidak mempengaruhi DBI_RATE

��: DSBI mempengaruhi DBI_RATE

Nilai probabilitas yang ditunjukkan oleh hasil uji kausalitas Granger untuk

besar dari α sebesar 10%maka ��diterima. Artinya, SBI tidak mempengaruhi

BIrate.

2. ��: DBI_RATE tidak mempengaruhi DSBI

��: DBI_RATE mempengaruhi DSBI

Nilai probabilitas dari BI rate terhadap SBI menunjukkan angka sebesar

0.3613 dan angka ini lebih besar dari α sebesar 10%., maka �� diterima.

Artinya, BI rate tidak mempengaruhi SBI

Dengan demikian dapat disimpulkan bahwa hubungan antara BI rate dan

SBI adalah independen atau tidak saling mempengaruhisatu sama lainnya pada lag

kedua. Hal ini dapat terlihat pada perkembangan investasi asing di sektor SBI

yang tetap tidak menunjukkan perbaikan selama beberapa triwulan I 2012 hingga

akhir 2013 meskipun BI rate telah dinaikkandari 5,75% pada triwulan 1 2012

hingga mencapai 7,5% pada akhir 2013. Hasil ini juga sejalan dengan penelitian

yang dilakukan oleh Indriani (2013) yang menyatakan bahwa push factor lebih

berpengaruh terhadap meningkatnya capital inflowIndonesia daripada pull factor.

Adapun pull factor diantaranya suku bunga domestik.

Tabel 4.10

Hasil Uji Granger Causality

Null Hypothesis: Obs F-Statistic Prob.

DSUN does not Granger Cause DBI_RATE 20 1.37295 0.2834 DBI_RATE does not Granger Cause DSUN 4.97981 0.0219

Sumber: Pengolahan data Eviews

Berdasarkan hasil uji Granger Causalitydengan menggunakan eviews,

dapat diketahui bahwa:

��: DSUN mempengaruhi DBI_RATE

Nilai probabilitas dari pengujian causality SUN terhadap BI rate menunjukkan

angka sebesar 0.2834 dan angka ini lebih besar dari α sebesar 10%., maka

��diterima. Artinya, SUN tidak mempengaruhi BI rate.

2. ��: DBI_RATE tidak mempengaruhi DSUN

��: DBI_RATE mempengaruhi DSUN

Dalam pengujian Granger Causality, nilai probabilitas F-statistik BI rate

terhadap SUN menunjukkan angka sebesar 0,0219 dan nilai ini lebih kecil

α=10%, maka ��ditolak. Artinya, BI rate mempengaruhi SUN

Dengan demikian dapat disimpulkan bahwa terdapat hubungan satu arah

BI rate mempengaruhi SUN.Setiap perubahan BI rate akan mempengaruhi minat

investor asing untuk berinvestasi di sektor SUN.Hal ini sesuai dengan hasil studi

dari Ichsan (2013) dan Hamadi (2013) yang menyatakan bahwa pasar obligasi

akan lebih menarik minat investor, jika BI rate naik. Obligasi yang akan lebih

diminati adalah SUN (Obligasi Korporasi), tetapi harus obligasi yang baru terbit.

Obligasi korporasi yang baru lebih diminati karena ketika BI rate naik, investor

mencari yield yang lebih besar. Oleh karena itu investor akan cenderung

menunggu BI rate naik untuk melakukan investasi.

Hal ini kemungkinan disebabkan karena kondisi perekonomian domestik

Indonesia yang lebih baik dan lebih stabil daripada perekonomian negara maju

dengan tingkat resiko lebih rendah serta tingkat pengembalian yang lebih tinggi.

Hal ini menunjukkan ekspektasi inflasi dan kondisi perekonomian Indonesia yang

pengaruh yang signifikan terhadap aliran modal asing di sektor Surat Utang

Negara yang masuk ke Indonesia

Tabel 4.11

Hasil Uji Granger Causality

Null Hypothesis: Obs F-Statistic Prob

DSUN does not Granger Cause DSBI 20 0.22796 0.7989 DSBI does not Granger Cause DSUN 2.74496 0.0964

Sumber: Pengolahan data Eviews

Berdasarkan hasil uji Granger Causality dengan menggunakan

Eviewstersebut diketahui bahwa:

1. ��: DSUN tidak mempengaruhi DSBI

��: DSUN mempengaruhi DSBI.

Pengujian Granger menunjukkan nilai probabilitas F-statistik SUN terhadap

SBI sebesar 0,3487 dan angka ini lebih besar dari α =10%, maka ��diterima.

Artinya, SUN tidak mempengaruhi SBI.

2. ��: DSBI tidak mempengaruhi DSUN

��: DSBI mempengaruhi DSUN

Dalam pengujian Granger Causality menunjukkan nilai probabilitas F-statistik

SBI terhadap SUN memiliki angka sebesar 0,0964 dan angka ini lebih kecil

dari α =10%, maka ��ditolak. Artinya, SBI mempengaruhi SUN.

Dengan demikian dapat disimpulkan bahwa hubungan antara SBI dan

SUN adalah kausalitas satu arah dimana SBI mempengaruhi SUN.Artinya, SBI

mempengaruhi minat investor asing untuk berinvestasi di sektor SUN.Hal ini

sejalan dengan penelitian yang dilakukan oleh Puspita dan Haryono (2012) yang

bungaSBI akan menurunnya minat investor asing membeli obligasi pemerintah

BAB V PENUTUP

5.1 Kesimpulan

Setelah dilakukan analisis dan pembahasan terhadap variabel-variabel

penelitian, maka dapat dirangkum kesimpulan sebagai berikut:

1. Dalam operasionalnya sejak pertama kali diterapkan sebesar 8,5% pada 5 Juli

2005 hingga akhir periode penelitian, BI ratepernah mencapai level

tertinggi(12,75%) selama hampir 5 bulan dan pada level terendahnya (5,75%)

selama hampir 15 bulan. Isu tapering offThe FED pada pertengahan 2013

menyebabkan BI rate harus dinaikkanhingga mencapai 7,5%.

2. Pembelian investor asing atas SUN dan SBI selama 2008-2013 telah

berkontribusi besar sebagai capital inflowdi Indonesia.

3. Uji kointegrasi dengan Johansen’s Cointegration Test menunjukkan bahwa

tidak ada hubungan kointegrasi diantara BI rate dan capital inflowbaik dari

sektor SUN maupun SBIselama 2008-2013. Hal ini menunjukkan bahwa

variabel-variabel penelitian tidak saling menyesuaikan dalam jangka pendek

untuk mencapai ekuilibrium jangka panjangnya.

4. Hasil pengujian hubungan kausalitas Granger dalam kerangka VAR menunjukkan

bahwa:

Terdapat hubungan kausalitas searahBI rate terhadap SUN. Artinya, BI

rate mempengaruhi aliran modal asing di sektor SUN.

Terdapat hubungan kausalitas searah SBI terhadap SUN. Artinya, SBI

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan untuk melihat hubungan

antara BI rate dan Capital Inflow di sector SBI dan SUN, maka dapat diajukan

beberapa saran sebagai berikut::

1. Berdasarkan hasil uji kausalitas Granger, Pemerintah dapat berkoordinasi

dengan BI dalam hal pengendalian nilai tukar rupiah agar mencapai nilai

fundamentalnya karena kebijakan moneter BI rate berpengaruh terhadap

minat investor asing untuk menanamkan modalnya di sektor SUN.

2. Bank Indonesia dan Pemerintah perlu mengoptimalkan kinerja ekspor di

sektor riil karena arus modal masuk bersifat hot moneyketika terjadi gejolak

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Capital Inflow

Dewasa ini, setiap negara tidak bisa membatasi interaksinya di tengah

pergaulan internasional dengan negara lain khususnya negara maju dan negara

tetangga. Isu liberalisasi perekonomian dunia khususnya di sektor perdagangan

dunia merupakan salah satu faktor yang menyebabkan suatu negara tidak dapat

membendung pergerakan modal internasional. Sehingga tak heran lagi apabila

seluruh unit-unit ekonomi nasional kian terseret dalam percaturan ekonomi

internasional. Revolusi teknologi. telekomunikasi dan transportasi telah membuat

jarak antarnegara begitu bias sehingga investor dapat bergerak bebas melintasi

batas kenegaraan yang semakin tipis untuk melakukan investasi.

Keterbukaan perekonomian dicerminkan oleh perdagangan luar negri.

Penyerapan domestik yang lebih besar daripada produksi nasional selanjutnya

menyebabkan defisit transaksi berjalan. Selama satu dekade terakhir tren defisit

transaksi berjalan yang juga secara bersamaan dengan defisit APBN tersebut

memerlukan sumber pembiayaan untuk menutupi defisit. Peranan arus modal

masukkian meningkat untuk menutupi defisit baik berupa penanaman modal

langsung maupun tak langsung serta melalui pinjaman luar negri juga.

Pentingnya peranan arus modal masuk dapat ditinjau dari politik anggaran

berimbang yang dianut pemerintah dalam menjalankan kebijakan fiskal (G=T).

Maka dapat kita buat persamaan menjadi:

Untuk menutupi kedua kesenjangan tersebut, perekonomian harus mampu

mengupayakan terjadinya arus modal masuk. Demikianlah tampak betapa erat

keterkaitan antara perekonomian domestik terhadap perekonomian luar negri.

Makin besar ekspor dan impor suatu negara maka semakin besar pula

ketergantungan negara tersebut terhadap perkonomian global dan juga semakin

meningkatnya ketergantungan terhadap capital inflow dan pinjaman luar negri

serta fluktuasi moneter internasional.

Capital Inflow merupakan hal yang sering dibicarakan dan menjadi

perhatian di kalangan akademisi dan praktisi ekonomi, baik secara teoritis maupun

dampaknya terhadap perekonomian Indonesia. Namun demikian, belum ada suatu

konsensus yang diterima semua pihak mengenai definisi konkrit dari capital

inflow itu sendiri. Banyak pendapat dari para ahli yang berkembang tentang apa

sebenarnya capital inflow tersebut. Pentingnya capital inflow terhadap

perekonomian telah diakui dan didokumentasikan dalam World Development

Report, 1985; Report of the Research Department of the International Monetary

Fund, 1991; Final Report of the Working Party on the Measurement of

International Capital Flows, International Monetary Fund, 1992; World Bank,

1995. Banyak pendapat yang telah mendefinisikan pengertian capital inflow, tapi

masih sulit membedakan capital inflow dengan utang luar negri. Capital flows

are generally welcomed in most countries as they assist in the proper allocation

of global resources and thereby increase the availability of capital and thus

higher investment and growth. They are instrumental in the transfer of technology

risk sharing with the rest of the world, greater external market discipline on

macroeconomic policy, broader access to export markets through foreign

partners, training and broader exposure of national staff, greater liquidity to meet

domestic financing needs, broadening and deepening of national capital markets,

and improvement of financial sector skills. (World Bank, 1995) Secara umum,

capital inflow adalah peningkatan jumlah mata uang asing yang tersedia dalam

suatu negara yang berasal dari sumber luar negri yang dipergunakan untuk

membiayai pembangunan dengan pembelian barang-barang modal dalam rangka

meningkatkan pertumbuhan ekonomi

2.2Faktor Penentu Capital Inflow

Secara umum derasnya capital inflow ke negara emerging market

disebabkan oleh beberapafaktor. Pengembangan infrastruktur pasarmodal dan tren

liberalisasi pasar modal seperti pengurangan hambatan pastisipasi dan

kepemilikan pihak asing berperan besar terhadapperluasan capital flow ke pasar

emerging market. Selain itu, tingginya peningkatan mobilitas capital inflow secara

umum disebabkan tingkat integrasi keuangan seiring dengan pesatnya

perkembanganteknologi terutama teknologi informasi dan komunikasi.

Secara umum capital inflow dipengaruhi oleh dua faktor(Agenor, 2004;

Calvo et al,1994):

1. Faktor Penarik (pull factor), yang terkait dengan kebijakan dalam negeri,

seperti tingginyatingkat produktivitas dan tingkat pertumbuhan, kuatnya

fundamental makroekonomi,stabilisasi makroekonomi, reformasi yang bersifat